Обеспечение деятельности организации денежными средствами было и остаётся приоритетной задачей любого бизнеса. Большинство компаний в России сегодня нуждаются в свободных деньгах для осуществления операционной, финансовой деятельности и инвестиционных процессов. Несовершенство финансовых методик и инструментов, используемых на предприятиях, является одной из причин возникновения недостатков денежных средств. Проблему могут представлять как операционные кассовые разрывы, так и отсутствие денежного потока, достаточного для осуществления текущей деятельности и реализации краткосрочных инвестиций.

Привлечение внешних источников сопряжено с определёнными сложностями, но в любой компании можно обнаружить значительные резервы при эффективном использовании собственных финансовых ресурсов. Деньги – это всегда ограниченный ресурс в любой организации. Поэтому успех любого проекта и деятельности предприятия в целом зависит от эффективности использования денежных источников.

Само понятие «денежный поток» применяют к непрерывному движению доходов и расходов организации при осуществлении всех финансовых операций. Основными задачами в управлении движением денежных средств являются сбалансирование сумм поступлений и расходов и синхронизация потоков во времени для достижения финансового равновесия компании с учётом стратегии долгосрочного развития бизнеса.

Механизмы и методы управления денежными потоками

Управляют денежными потоками предприятия с помощью системы методов, которые берут за основу при принятии управленческих решений насчёт формирования, распределения и использования финансовых ресурсов компании и эффективной организации их оборота.

Управление движением денежных средств исходит из следующих принципов:

Рисунок 1 — Принципы управления денежными потоками

Механизм управления движением денежных потоков заключается в анализе доходов и расходов, планировании (бюджетировании), финансовом моделировании и постоянном контроле. Оптимизация денежных потоков предприятия представляет собой процесс подбора таких форм их организации, которые учитывают отраслевую специфику и индивидуальные особенности его бизнес-процессов. Оптимизированное движение денежных средств компании приведёт к росту чистого денежного потока.

Достигается это следующим комплексом мероприятий:

- эффективной финансовой, налоговой и ценовой политикой;

- повышением эффективности работы с претензиями для взыскания вовремя и в полном объёме дебиторской задолженности и штрафных санкций;

- сокращением расходов в текущей деятельности организации;

- уменьшением периода хранения материальных оборотных средств;

- использованием наиболее эффективных методов амортизации основных активов;

- повышением эффективности процессов производства и качества бизнес-процессов предприятия в целом.

Разбалансированность финансовых потоков повышает риск банкротства

Ключевую роль в системе оптимизации движения денежных средств организации играет их сбалансированность во времени. Дело в том, что разбалансированность во времени положительного и отрицательного финансовых потоков создает для компании сразу несколько серьёзных экономических проблем.

Таблица 1 — Отрицательные последствия дисбаланса денежных потоков

| Дефицитный денежный поток | Избыточный денежный поток |

|

|

Как показывает практика, результатом такого дисбаланса является низкая ликвидность чистого денежного потока (даже при высоком уровне его формирования) в отдельные периоды времени, и как следствие — снижение уровня платежеспособности предприятия. Если продолжительность и частота таких периодов увеличиваются, то предприятие может оказаться перед угрозой банкротства.

Классификация денежных потоков

При оптимизации движения денежных средств компании во времени их классифицируют по двум характеристикам:

- по уровню «нейтрализуемости» (способность изменяться во времени) выделяют денежные потоки поддающиеся и не поддающиеся изменению. Например, период лизинговых платежей может согласовываться сторонами, следовательно это изменяемый по времени финансовый поток. Налоговые платежи всегда фиксированы по времени, поскольку законодательно установлены сроки их уплаты, которые нельзя нарушать.

- по уровню предсказуемости выделяют денежные потоки полностью предсказуемые, недостаточно предсказуемые и абсолютно непредсказуемые. Здесь объектом оптимизации выступают предсказуемые потоки.

В процессе оптимизации денежных потоков в первую очередь обеспечивается их сбалансированность по периодам времени. Для этого используют два основных метода: синхронизацию и выравнивание.

Синхронизация производится на основе ковариации положительного и отрицательного финансовых потоков. В процессе синхронизации требуется повысить уровень корреляции между двумя денежными потоками. Эффект, достигнутый применением этого метода оцениваются с помощью коэффициента корреляции. В процессе оптимизации данный коэффициент должен стремиться к единице.

Целью выравнивания является «сглаживание» объемов денежных потоков по отдельным интервалам исследуемого периода времени. Оно позволяет минимизировать сезонные и циклические отличия в образовании доходов и расходов, сбалансировать средние остатки денежных средств и повысить уровень ликвидности. Эффективность этого метода оптимизации денежных потоков оценивают с помощью коэффициента вариации или среднеквадратического отклонения (необходимо добиться снижения этих показателей).

Конечным этапом оптимизации движения денежных средств является обеспечение условий увеличения чистого денежного потока организации, что приведёт к росту темпов экономического развития компании за счёт собственных источников и снизит его зависимость от внешних источников финансовых ресурсов. На основе результатов оптимизации денежных потоков предприятия выстраивается система планов эффективного использования финансов предприятия и внедрена система контроля результатов их исполнения (с учетом отраслевой специфики организации).

Оперативное управление движением денежных средств

Определяется денежный поток только по статьям, связанным с текущей деятельностью предприятия — реализацией товаров, выполнением работ и предоставлением услуг. Данные статьи, как правило, находятся в отдельной группе справочника «Статьи движения денежных средств». Деньги будут накапливаться, если финансовый поток стабильно положительный. Постоянное накопление денег в условиях инфляции обесценивает их, и компания теряет собственные средства. Поэтому так важно контролировать доходы и расходы. Для этого в справочнике «Статьи движения денежных средств» создают соответствующие статьи и размещают их в отдельных группах.

Временно свободные средства необходимо разместить по другим статьям. Это могут быть выплаты дивидендов учредителям (финансовая деятельность), закупки оборудования, приобретение акции других компаний, выдача кредита или валютные или иные вложения (инвестиции в бизнес или активы). Абсолютные значения сумм денежных потоков не столь важны, как их изменение во времени. Руководитель видит структурные изменения общего финансового потока организации и в моменты экономических спадов его основная задача — не допустить сокращения чистого денежного потока.

Во время экономических спадов и кризисов на первый план выходит необходимость в прогнозе и планировании потребности компании в собственных и привлечённых финансовых ресурсах в среднесрочном и долгосрочном периодах. Этой цели служит «Бюджет движения денежных средств» (БДДС), который составляется ежемесячно в соответствии со стратегическими целями предприятия.

При этом, в программе возможно планирование и на более длинный срок, например, на 12 месяцев. В этом случае ежемесячно проводится план-фактный анализ платежей и поступлений (т.е. контроль выполнения промежуточных целей). Для этой цели в отчете «Обороты по статьям движения денег» предусмотрен специальный режим «План-фактный анализ». Для обеспечения стабильно высокой платежеспособности предприятия планирование движения денежных потоков в вашем предприятии должно стать непрерывным процессом.

«Автоматизация финансовых задач» от компании EFSOL — это решение, которое позволит не только оптимизировать денежные потоки вашего предприятия, что приведёт к повышению его ликвидности и платёжеспособности, но и ускорить оборачиваемость активов и сократить срок принятия управленческих решений.

Отраслевая специфика деятельности компании и особенности бизнес-процессов определяют, какие программные продукты подойдут вам наилучшим образом.

Материалы по теме:

- Платежный календарь в «1С:Управление холдингом»

- Формирование управленческого баланса на примере действующей компании

- Автоматизация системы KPI для расчета мотивации сотрудников

- Аудит информационных систем в сфере финансов

- Снижение производственных затрат предприятия

Однажды, заняв высокую должность в финансовом подразделении довольно крупной компании, я была неприятно удивлена: управленческий отчет о прибылях и убытках этой компании показывал вполне оптимистичные цифры и положительную динамику, при этом денежных средств катастрофически не хватало. Деятельность компании сильно зависела от сроков поставки оборудования и запасных частей из-за рубежа, и в результате постоянных задержек с оплатой нарушался операционный цикл, портились отношения с долгосрочными клиентами, возникала упущенная выгода. Надо что-то с этим делать, подумала я и принялась за управление денежными потоками организации.

В чем суть управления денежными потоками?

В качестве вводного слова расскажу о том, что такое управление денежными потоками на предприятии с теоретической точки зрения.

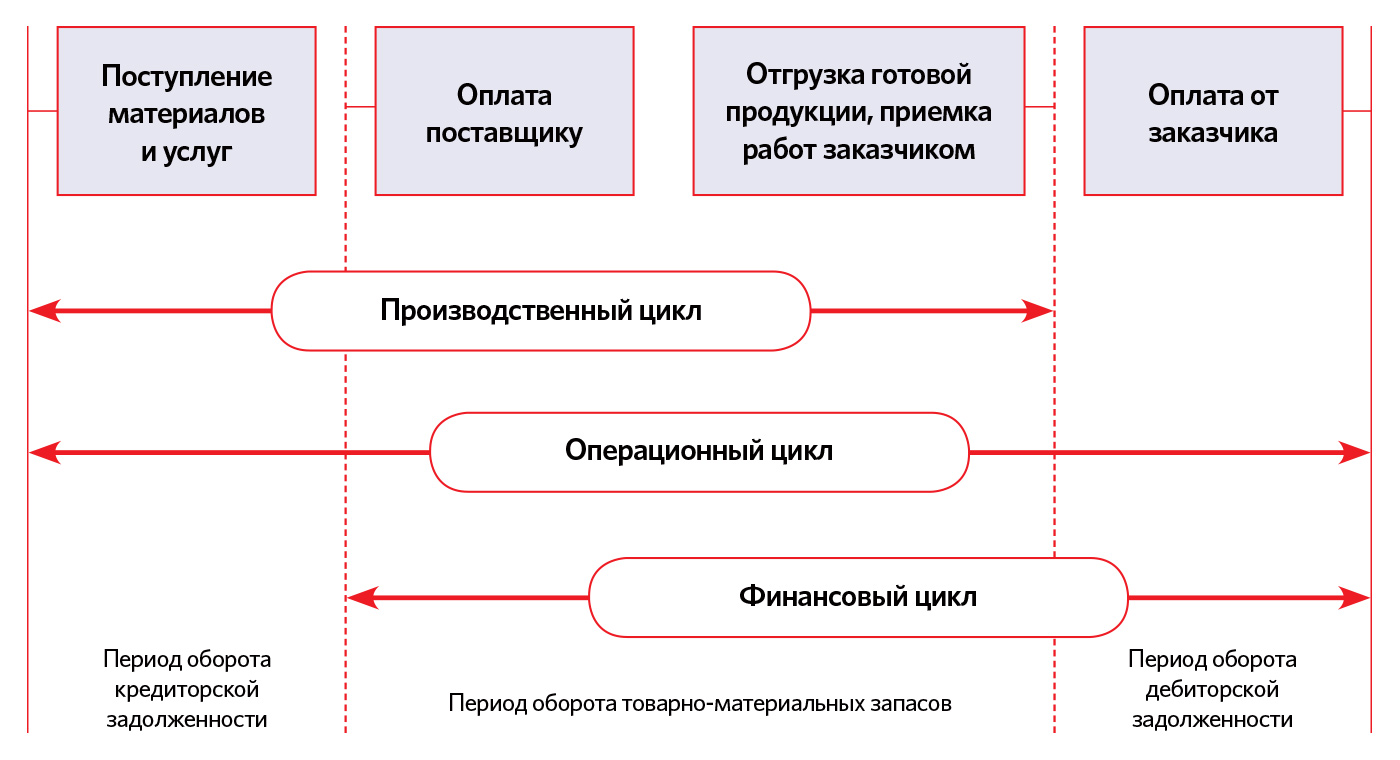

Денежный поток – это самый ликвидный из оборотных активов предприятия. Управление денежными потоками вписано в цикл управления оборотным капиталом и тесно вязано с другими процессами (см. рисунок 1).

Рисунок 1. Цикл оборота оборотного капитала

Денежные средства на расчетном счету используются для оплаты поставщикам и подрядчикам за товары (сырье, материалы) и услуги. В процессе использования сырья возникает незавершенное производство, которое через некоторое время формирует готовую продукцию на складе отгрузки. Готовая продукция продается клиенту и образуется дебиторская задолженность, которая в итоге дает деньги на расчетном счете, увеличенные на сумму прибыли.

Чем дольше у предприятия операционный цикл, тем на более долгий промежуток времени денежные средства выводятся из оборота, больше кассовый разрыв. Но операционным циклом мы, финансисты, можем управлять лишь опосредованно и в незначительной мере. Куда большую пользу мы можем принести, управляя финансовым циклом предприятия.

Напомню взаимосвязь операционного и финансового циклов на рисунке 2.

Рисунок 2. Связь финансового и операционного циклов

То есть наша задача лежит в области максимального удлинения периода оборота кредиторской задолженности и максимального сокращения периода оборота дебиторской задолженности.

В теории все понятно, а вот на практике многие сталкиваются с трудностями. Разделим процесс управления фиинансовыми потоками на три вида деятельности:

- Оперативное управление денежными потоками.

- Контроль денежных потоков.

- Планирование денежных потоков.

Наша задача лежит в области максимального удлинения периода оборота кредиторской задолженности и максимального сокращения периода оборота дебиторской задолженности

Оперативное управление денежными потоками

Суть оперативного управления денежными средствами сводится к налаженному ежедневному процессу проверки поступлений и выполнения оплат. С одной стороны, не должен быть упущен ни один платеж. С другой, вся деятельность должна занимать как можно меньше рабочего времени.

Личный опыт

На момент моего прихода в компанию проведением платежей занималась бухгалтерия, участок банк-касса (см. также подробнее про эквайринг, его виды и схему работы). Счета в оплату визировались у руководителя подразделения (виза проставлялась прямо на счете) и складывались бухгалтеру в специальный лоток. Те менеджеры, которым оплата счета требовалась срочно, постоянно звонили бухгалтеру с просьбой оплатить. Иногда менеджеры злоупотребляли несовершенством схемы и проводили срочные оплаты по договоренности с подрядчиками.

Контролем сроков поступления оплат от покупателей не занимался никто.

Быстро оценив ситуацию, я предприняла три важных шага:

- автоматизировала ввод заявок на расходование денежных средств в системе «1С:Управление производственным предприятием»,

- сформировала казначейство, для начала состоящее из одного казначея,

- с боем, но добилась своевременного инвойсинга.

Ежедневными обязанностями казначея стали:

- проверки остатков по всем счетам всех компаний группы (да-да у нас было несколько компаний) на начало дня;

- сверка приходов на расчетный счет с планами приходов и с отчетом «Дебиторская задолженность по срокам долга» (о нем чуть позже);

- подбор и проверка заявок на оплату. В приоритете находятся заявки с просроченным сроком оплаты и с пометкой «срочно»;

- корректировка планов оплат на неделю в соответствии с новыми исходными данными по поступлениям;

- формирование так называемых «внутренних», «казначейских» заявок. К их числу относятся выплата заработной платы, оплата налогов, кредитов, оплаты внутри компаний группы, другие схожие платежи;

- формирование итогового реестра на оплату на текущий день;

- контроль выполнения обязательств по кредитным договорам.

В результате руководители подписывали в электронном виде заявки на расходование денежных средств, финансовый директор – итоговый реестр оплат на текущий день, а бухгалтер на участке банк-касса получал готовый реестр счетов в оплату не позднее 13 часов дня и успевал сделать всю ежедневную работу. Для увеличения эффекта отмечу, что ежедневно оплачивалось до 150 счетов.

Остановлюсь подробнее на автоматизации заявок на расходование денежных средств.

Заявка на расходование денежных средств – это документ, имеющий все атрибуты счета: дату оплаты, контрагента, назначение платежа, сумму. Но кроме этого заявка имеет такие атрибуты как:

- центр финансовой ответственности,

- приоритет,

- статья бюджета,

- статус.

Заявка может иметь алгоритм согласования, что важно для громоздких штатных структур.

Получив счет на оплату, менеджер проекта или сотрудник департамента закупок, или иной сотрудник, вводит в «1С:Управление производственным предприятием» новую заявку на расходование денежных средств и связывает ее с договором с заказом покупателя, по которому будет происходить расходование и с расходными документами от поставщика и с соответствующим бюджетом ЦФО.

Таким образом, всем участвующим в процессе пользователям видно, по какому ЦФО эта заявка, к какому конкретно Заказу покупателя она относится, была ли выполнена поставка товара (оказание услуг) если от этого зависят сроки оплаты и т.д. Заявка не будет поставлена в оплату, пока не подойдет срок оплаты.

Практикой многих зарубежных предприятий доказана эффективность «платежных дней». Один-два дня в неделю устанавливаются «платежными», соответственно во всех договорах оговариваются «платежные дни» например, вторник и четверг. Это приводит к лучшей структуризации работы сотрудников казначейства и бухгалтерии, экономится рабочее время.

Вероятность пропустить неправильный или намеренно ошибочный счет снижается в разы, а количество свободных денежных средств компании увеличивается.

Практикой многих зарубежных предприятий доказана эффективность «платежных дней». Один-два дня в неделю устанавливаются «платежными», соответственно во всех договорах оговариваются «платежные дни» например, вторник и четверг. Это приводит к лучшей структуризации работы сотрудников казначейства и бухгалтерии, экономится рабочее время.

Личный опыт

Ввели чуть позже платежные дни и мы. Правда на это ушло еще около полгода, пока мы разобрались с безотказной работой платежной системы и подчистили просроченные платежи поставщикам.

Еще одной важной задачей для казначея стало управление денежными средствами дочерних компаний, находящихся в регионах и странах СНГ. Ранее каждая «дочка» управляла ДС самостоятельно, используя беспроцентное финансирование «мамы». Чаще всего это выглядело так: в регионах все платежи платились с опережением, счета от региональных «дочек» в сторону «мамы» выставлялись и оплачивались исправно, тем самым приводя к кассовому разрыву у «мамы».

В обязанности казначея было введено управление денежными средствами дочерних компаний и применение к ним те же принципов оплаты, что и в головной компании. Чуть позже мы объединили компании и выделили их в виде филиалов, что еще больше повысило управляемость, но уже другая история, расскажу ее в следующий раз.

Кроме того, еженедельно казначей формировал отчет «Дебиторская задолженность по срокам долга», в стандартном виде (таблица 1).

Таблица 1. Отчет «Дебиторская задолженность по срокам долга»

|

Заказ |

Не просрочено |

Просрочено от 1 до 10 дней |

Просрочено от 11 до 30 дней |

Просрочено от 31 до 90 дней |

Просрочено более 90 дней |

|

… |

|||||

|

… |

И работал с просроченной дебиторской задолженностью методом написания писем с напоминанием о необходимости оплаты, звонков, в особо запущенных случаях писал претензии в официальной форме.

Третьим и не менее важным шагом стала автоматизация процесса инвойсинга в компании.

Инвойсинг – это выставление счетов заказчикам. В зависимости от вида деятельности компании им могут заниматься как менеджеры по продажам, так и специальные люди, такие как бухгалтера на участке выручка.

Личный опыт

В идеале счет покупателю должен выставляться не позже дня продажи товара / оказания услуги. Совсем в идеале – все счета должны быть на предоплату. Но мы живем в реальном мире, поэтому часто сталкиваемся не только с объективными постоплатными условиями в договорах, но и с обидными проволочками в выставлении счетов, потому что у ответственного за выставление счета:

- нет окончательной суммы,

- нет времени,

- он забыл.

Для компании все это оборачивается снижением ликвидности, поэтому важно, во-первых, автоматизировать все счета, которые можно автоматизировать. Например, с фиксированной суммой договора, ценой за штуку и т.д. Во-вторых, провести ряд организационных мер, направленных на высвобождение времени у ответственного за выставление счетов на выставление этих самых счетов.

В нашем случае таким организационным мероприятием стало внедрение графика fast closing и привязка KPI работника к этому графику.

Контроль денежных потоков

В результате автоматизации и организационного преобразования оперативного управления денежными потоками свободных денежных средств и свободного рабочего времени сотрудников станет больше, но компания не достигнет всех поставленных перед ней целей.

Потому что если сроки оплаты всех заявок на расходование денежных средств будут «предоплата» а сроки всех инвойсов, выставленных клиенту, будут «30 дней постоплаты», то кассовый разрыв все еще будет увеличиваться.

Правильным решением будет разработка единой платежной политики внутри компаний группы, которая описывает стандартные сроки оплаты в договорах и методы оптимизации, если такого срока добиться не удается (см. таблицу 2).

Таблица 2. Пример платежной политики компании.

|

Средняя дебиторская задолженность |

Срок оплаты в договоре с поставщиком |

Методы оптимизации |

|

30 календарных дней |

45 календарных дней |

|

|

30 календарных дней |

30 календарных дней |

Скидка за 15 дней более ранней оплаты |

|

30 календарных дней |

Предоплата |

Если это разовая работа – договориться о предоплате с клиентом. Если это часть рутинного ежемесячного процесса, провести анализ, намного ли дешевле текущий поставщик, чем аналогичный с 30 днями постоплаты, заключение долгосрочных договоров с ограниченным кругом поставщиков |

Личный опыт

Мы разработали корпоративные правила, в соответствии с которыми сроки оплат поставщикам были фиксированы:

- предоплата для заказных позиций и закупок из-за рубежа,

- 45 дней постоплаты для остальных счетов.

Мы выделили среди обязанностей финансового контролера ежедневный контроль за заключаемыми договорами и получаемыми счетами.

В договорах он должен был проверять сроки оплаты и корректировать условия в соответствии с корпоративными. При невозможности корректировки – искать вместе с ответственным варианты оптимизации цены контракта.

Каждый день отсрочки платежа имеет для компании свою цену и выражается она в формуле:

P = WACC * Договорная цена / 365

Где P – стоимость одного дня отсрочки платежа, выраженная в %,

WACC – средневзвешенная стоимость капитала предприятия.

Таким образом, финансовый контролер проверял договоры на соответствие корпоративным нормам, а казначей проверял созданные на основании договоров заявки на оплату на соответствие договорным условиям и бюджету. У несвоевременного, неправильного платежа просто не было шансов.

Планирование и бюджетирование – это высшая математика управления денежными средствами, ведь если у вас автоматизировано планирование, то вы примерно знаете, что ждет компанию через месяц, квартал, полгода.

Планирование денежных потоков

Ранее я неоднократно ссылалась в статье на бюджет и соответствие заявок бюджету.

Собственно планирование и бюджетирование – это высшая математика управления денежными средствами, ведь если у вас автоматизировано планирование, то вы примерно знаете, что ждет компанию через месяц, квартал, полгода. Можете запланировать крупную инвестицию или выбрать наиболее выгодное финансирование.

Однако всем известно, что не бывает 100% точных прогнозов и любые бюджеты нужно не только сформировать и утвердить, но и постоянно корректировать в дальнейшем.

Личный опыт

Мы формировали бюджет доходов и расходов на год и привязывали к нему бюджет движения денежных средств на основании данных о сроках оплат из договоров. В местах, где поступление/расход не было привязано к занесенному в «1С» договору, брали средние сроки оборота дебиторской и кредиторской задолженности.

Факт исполнения бюджетов заполнялся автоматически из оплаченных заявок на расходование денежных средств и поступлений (разнесенных с необходимыми нам аналитиками).

Финансовые контролеры раз в месяц контролировали факт выполнения бюджетов и инициировали корректировки, если те были необходимы. Руководители ЦФО вносили корректировки и новый месяц жили, уже исходя из нового бюджета. Таким образом, это был скорее обновляющийся прогноз, нежели строгий бюджет. У нас в компании всех, в том числе собственников, это устраивало, потому что помогало видеть актуальную ситуацию, а не стройные планы.

Для оперативного планирования мы использовали платежный календарь, в который попадали все прогнозируемые поступления (составленные на основании выставленных счетов) и все заявки на расходование денежных средств. На основании платежного календаря мы могли распоряжаться средствами в краткосрочном периоде, например, купить валюту про запас на выгодном курсе или положить срочный депозит на неделю.

Конечно, и управлять денежными средствами и планировать их можно только при наличии хорошей автоматизации процессов. Мы использовали «1С:Управление производственным предприятием» для реализации наших целей, оно подошло к нашим бизнес-процессам идеально. Но я уверена, что многие компании найдут подходящую именно им систему – выбор-то большой!

Прибыль есть, а где деньги? Этот вопрос – стандартная головная боль многих финансовых руководителей. В попытках ответить руководству и собственникам на данный вопрос «простыми словами» в ход идут графики, диаграммы, многостраничная аналитика.

Между тем, существуют стандартные экономические показатели, позволяющие дать исчерпывающую информацию о том, «где деньги», исходя из которой организация сможет вести более эффективную, осознанную деятельность

В этой статье мы попробуем разобраться, где же прибыль, где результат работы всей компании за расчетный период и куда он девается, если его нет на расчетном счете в том же объеме, что и прибыли?

Составляющие денежного потока

Денежный поток – поток капитала в денежной форме в виде платежей и поступлений во все места учета денежных средств (ДС) предприятия. Поступления трактуются при этом как положительный денежный поток, а платежи как отрицательный.

Ключевым здесь для финансового менеджера является величина разницы между ними, а также накопительным итогом, так как это будет остаток ДС фирмы в динамике. Жизненно необходимо не допускать отрицательных остатков в бюджетах и просроченных платежей или, другими словами, неплатежей из-за отсутствия денег.

Здесь мы сталкиваемся с расчетом чистого денежного потока (ЧДП), в котором нуждается коммерческая структура для понимания своих собственных действий в экономической перспективе.

Чистый денежный поток (кэш-флоу или cash-flow) – разница в поступлениях и платежах или в притоке и оттоке капитала только в форме денег. Видов такого потока характеризуются профилями деятельности – инвестиционным, финансовым или операционный. Его можно рассчитывать прямым и косвенным методом (для него нужно ведение ББЛ), он бывает для собственников и для кредиторов.

Он отличается от чистой прибыли, представляя собой потоки и оттоки ДС, а прибыль – объем разницы между выручкой, доходом и затратами, понесенными фирмой, и всегда либо превышает, либо меньше ее. В части прироста капитала, прибыль показывает его в целом по компании, а ЧДП только в деньгах. Если смотреть на ЧДП с позиции товарно-денежных потоках, то это возможно, когда деньги являются абсолютным товаром по своей форме.

Бесплатно подберем программу для учета движения денежных средств

Виды денежных потоков

Денежные потоки соотносимы со статьями и видами деятельности в БДДС, где присутствуют три вида деятельности. Разницу между платежами и поступлениями делят в соответствии с этими видами:

- операционный ДП;

- инвестиционный ДП;

- финансовый ДП.

Чтобы выяснить, что входит в расчет этих денежных потоков, можно посмотреть в статьи БДДС, поскольку их состав ближе всего к составу учитываемых платежей и поступлений.

Разделы первого вида:

- операционных поступлений за реализованные товары;

- операционные платежи за сырье, материалы, полуфабрикаты, энергоносители, энергию, предоставляемые услуги;

- платежи за инструменты, оборудование, переносящие свою стоимость полностью в отчетном периоде;

- выплаты по заработной плате, по рабочей силе вообще;

- отчисления в фонды.

Состав второго:

- оплат поставщикам оборудования, принимаемого на баланс как внеоборотные средства;

- оплат за купленные здания, сооружения;

- оплат по транспортировке, установке и демонтажу основных средств;

- процентов по кредитам за основные средства.

Третий вид (обеспечивает рассматриваемый нами поток):

- взятие-отдача кредитов и займов;

- выплаты процентов по кредитам и займам;

- приход процентов за выданные займы;

- полученных дивидендов от вложений в акции;

- притока капитала от реализации собственных облигаций, векселей;

- оттока капитала на погашение собственных облигаций, процентов и купонов по ним, погашение собственных векселей;

- платежей по распределению прибыли предприятия.

Об автоматизации контроля движения денежных средств в 1С можно также прочитать на нашем сайте.

Методы расчета

Эти методы схожи с методами инвестиционных расчетов, так как и там и там считают поток капитала в деньгах для собственного капитала, вложенного собственниками или инвесторами. Характерным здесь является применение абсолютных показателей, а не коэффициентов.

Формула расчета суммарного потока денег не представляет собой чего-то сложного, ведь это лишь сумма всех поступлений денег. При этом сведения о сводном потоке не дадут ценной информации для менеджмента, поскольку важен свободный поток денег, поскольку легко перенаправляется на другие цели без значительного ущерба для хоздеятельности. По этой же причине применение формулы по балансу здесь не имеет особого смысла: по ней его рассчитать затруднительно и приходится вскрывать оборотные статьи, поэтому лучше применять как балансовые, так и оборотные показатели.

Расчет ведется в нескольких временных перспективах – от недели до нескольких лет. Планируются они во время бюджетирования – составления бюджетов финансово-экономической службой и платежных календарей казначейством.

Об автоматизации казначейства с помощью решений 1С и в частности автоматизированном составлении платежных календарей можно прочитать в статье на нашем сайте.

Такой расчет нужен предприятию, чтобы реализовать планы по развитию, опираясь на оптимальные схемы управления деньгами. Ответственным за этот участок обычно является финансовый директор, который задает и контролирует общую политику по денежным потокам. За ним же остается организация процесса. При этом на местах, если предприятие большое, есть своя специфика, которую он должен учитывать. Например, периодичность выплат заработной платы, возможные сроки отсрочек оплат за ГСМ с условиями их поставок, возможные товарные кредиты от покупателей и т.д. Если же рассматривать организацию такого сложного экономического расчета по всей компании в максимально возможном количестве разрезов, к тому же дисконтированных, то это задача целой экономической службы.

Автоматизация платежного календаря для точного планирования денежных средств

Формулы расчета денежного потока

Free Cash Flow (FCF) – свободный денежный поток означает сумму денсредств, находящихся под контролем собственников, кредиторов, а также инвесторов. При этом подразумевается, что фирма оплатила все операционные расходы, провела запланированные капремонты и капитальные вложения вообще, профинансировала в должном объеме рабочий, оборотный капитал и оплатила налоги и взносы. В сущности, это приток капитала, которым может распоряжаться компания. Влияя на ее стоимость и инвестиционный имидж, он рассчитываться несколькими способами, например, отталкиваясь от показателя EBITDA.

Для начала вспомним, как рассчитывается EBITDA:

EBITDA = чистая операционная прибыль + проценты к уплате + налог на прибыль + амортизация и обесценение

А теперь:

FCF = EBITDA – налог на прибыль – капитальные вложения ± изменения в оборотном капитале

Эти средства могут быть пущены на любые цели без снижения эффективности бизнеса, но при этом встает вопрос о должном уровне оборотного капитала, обновления основных средств, поддержания запасов, вложений в НИОКР, R&D. Никаких регламентных документов на этот счет нет и считать его можно по-разному, например, по среднеотраслевому уровню (но кто сказал, что он нормален?) или по историческим уровням самого же предприятия. Даже изнутри компании, обладая всей полнотой данных, неясно, что является должным уровнем, а что нет. Ведь если оплата труда существенно ниже среднеотраслевой, то может статься, что высокий уровень показателя FCFF достигнут только за счет этой «экономии», сказывающейся отрицательно на качестве труда, продукции, устойчивости развития предприятия на сколько-нибудь обозримые сроки. И если произвести, например, пересчет по другим нормативам, то может выйти так, что предприятие «проедает» само себя.

Отрицательные значения показателя FCF – не так уж хорошо в плане оттока капитала из предприятия, хотя это может быть следствием масштабных инвестиций или затыкания прошлых дыр. Над положительным уровнем также следует задуматься и понять, что все-таки является нормальным уровнем обеспечения деятельности предприятия и насколько само предприятие этому уровню соответствует.

Кроме неоднозначности показателей, не стоит терять из виду наличие двух его разновидностей – FCFF и FCFE. Эти показатели с четырехбуквенными аббревиатурами более конкретны, чем FСF, так как за дополнительной буквой прячется субъект, который указывает, для кого рассчитываются эти свободные денежные потоки, кому именно они доступны.

Free cash flow to the firm (FCFF) – это свободный денежный поток в распоряжении фирмы в целом, доступный как для ее собственников, так и для кредиторов. Он рассчитывается до выплат по кредитам, а также процентов по ним, и близок к таким показателям операционной деятельности, как EBIT, EBITDA, NOPAT. Поэтому исходным показателем для расчета также можно сделать показатель EBITDA.

EBITDA – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения + процентные выплаты х (1 – ставка налога на прибыль) = FCFF

Расчет же, исходя из операционной прибыль и ЧДП, выглядит так:

FCFF = операционная прибыль – налог на прибыль + амортизация – капитальные вложения ± изменение оборотного капитала = чистый денежный поток от операционной деятельности – капитальные вложения

Положительный денежный поток является хорошим сигналом для кредиторов, свидетельствуя, что у предприятия есть средства для обслуживания существующих долгов. Отрицательный денежный поток сигнализирует кредиторам о неблагополучии предприятия. При этом рассмотренная выше неоднозначность показателя FCF присуща и FCFF.

Free Cash Flow to Equity (FCFE) – это чистый денежный поток, остающийся в распоряжении собственников после всех выплат, должного реинвестирования в оборотный и внеоборотный капитал, а также обслуживания финансовых долгов.

FCFF отличается от FCFE в силу того, что различным субъектам доступны и различные денежные потоки, то есть собственникам остается сумма денежных потоков после выплат кредиторам.

Рассчитаем показатель, опираясь на EBITDA:

EBITDA – обесценение и амортизация – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения – чистые долговые выплаты = FCFE

Если взять исходной точкой прибыль, денежный поток или FCFF, то расчет будет следующим:

FCFE = Чистая прибыль + Амортизация – Капитальные вложения ± Изменение оборотного капитала – Погашение кредитов + Получение новых кредитов = Чистый операционный денежный поток – Капитальные вложения – Погашение кредитов + Получение новых кредитов = FCFF – проценты уплаченные ± изменение долга компании за период

Отрицательный поток свидетельствует об оттоке капитала непосредственно в деньгах, то есть сужении возможностей собственников за прошедший или плановый период, а положительный говорит об обратном, например, что собственники могут расширить инвестиции или выплатить дивиденды.

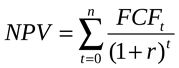

Net Present Value (NPV) – ключевой показатель при оценке инвестиционного проекта, то есть оценки дисконтированных свободных денежных потоков предприятия. Он может быть рассчитан по формуле через FCF для операционных периодов:

где Vt – это терминальная стоимость проекта.

Оценка денежных потоков здесь ведется с дисконтом, и в качестве ставки дисконтирования r используется показатель WACC (Weighted Average Cost of Capital).

Если упростить формулу расчета, то получим:

Кроме показателя дисконтирования ключевым в обоих формулах является чистый денежный поток FCF, то есть приток капитала, который только и интересен инвестору.

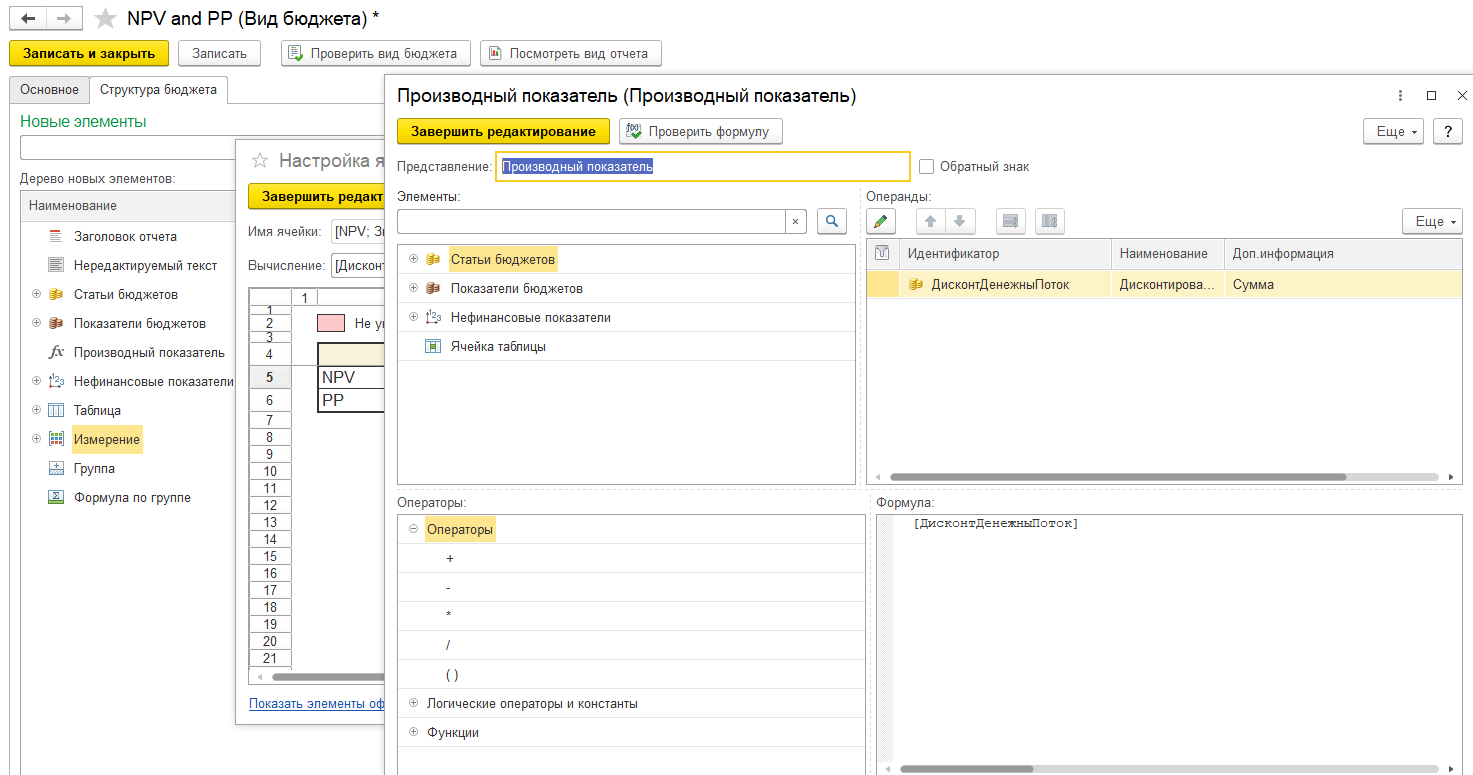

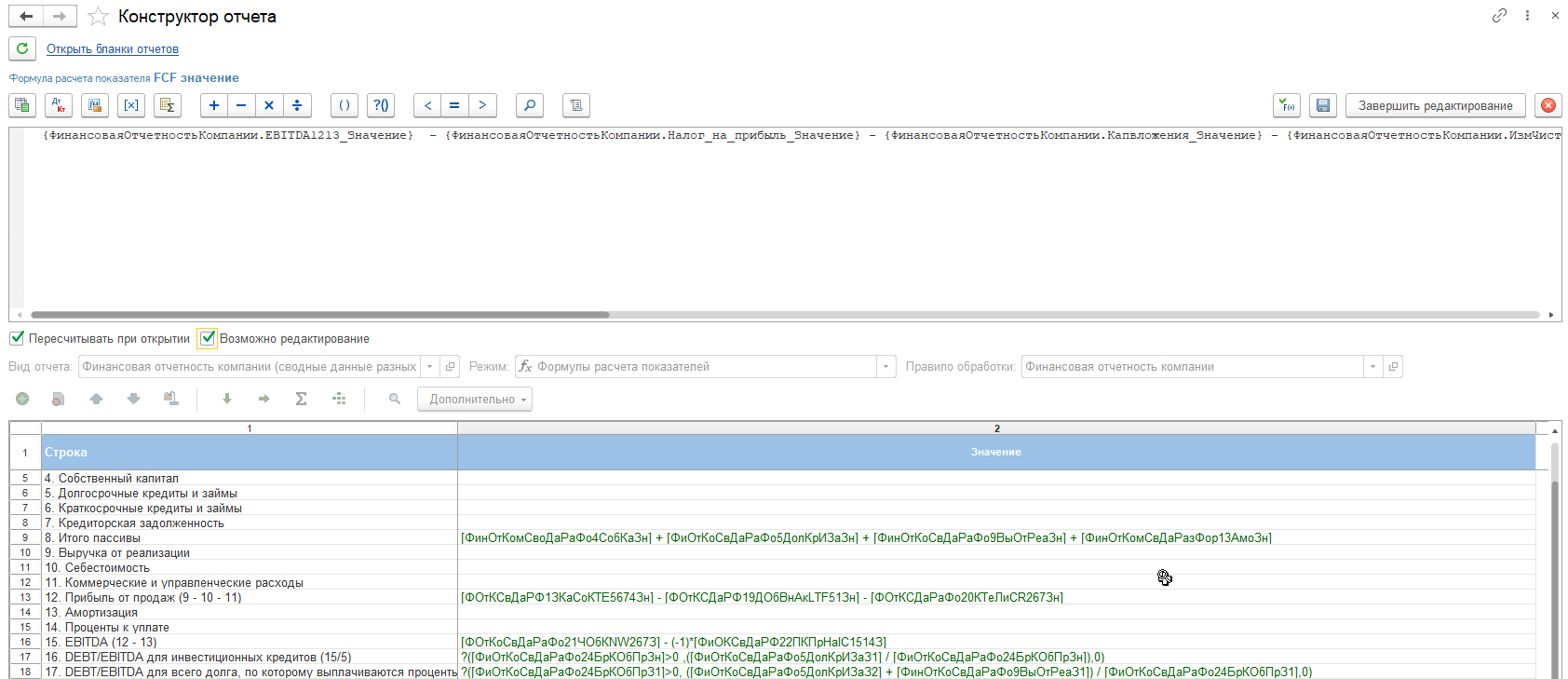

Настройка формул FCF в программах 1С

Настройки в 1С:ERP 2 задают в разделе «Бюджетирование и планирование». Через настройку «Бюджетных отчетов» приходим к конкретным, единичным экземплярам бюджетов.

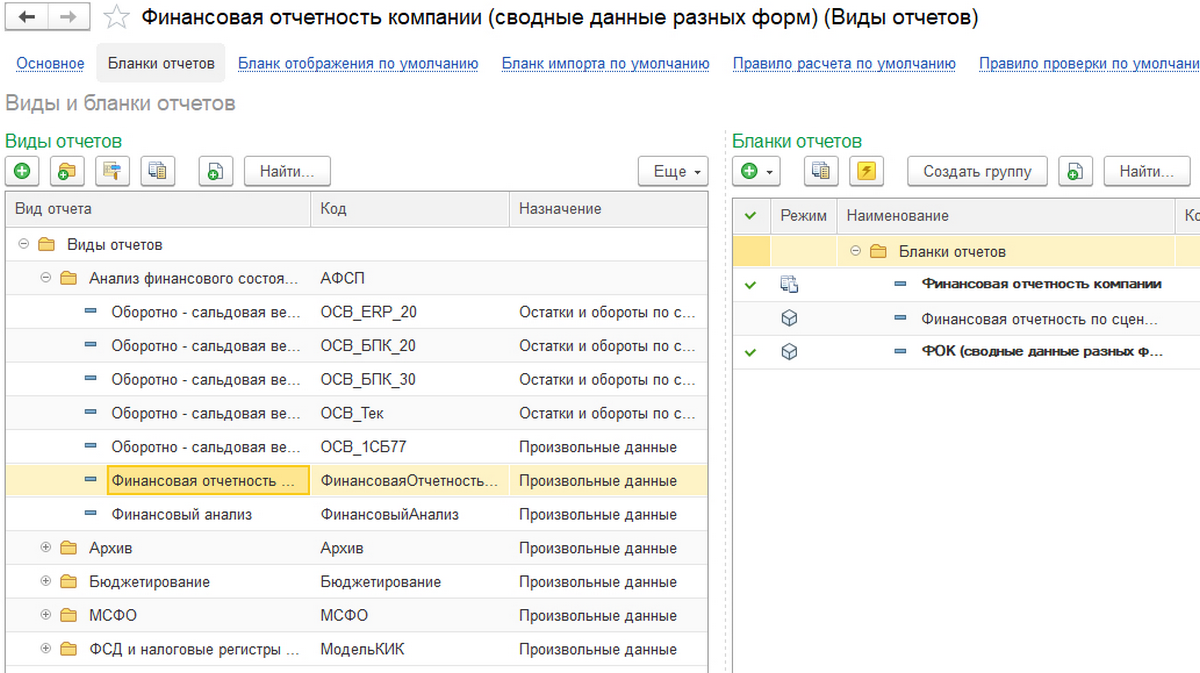

В «1С:Управлении холдингом» настройки формул расчета возможны в отчетах, а именно в бланках отчетов, доступных на вкладке «Бюджетирование, отчетность и анализ», в пункте «Виды и бланки отчетов».

Формулы непосредственно вводятся в «Конструкторе отчетов», возможны ссылки на показатели других рассчитанных отчетов.

Решение класса CPM 1С:Управление холдингом 8 для управления денежными потоками

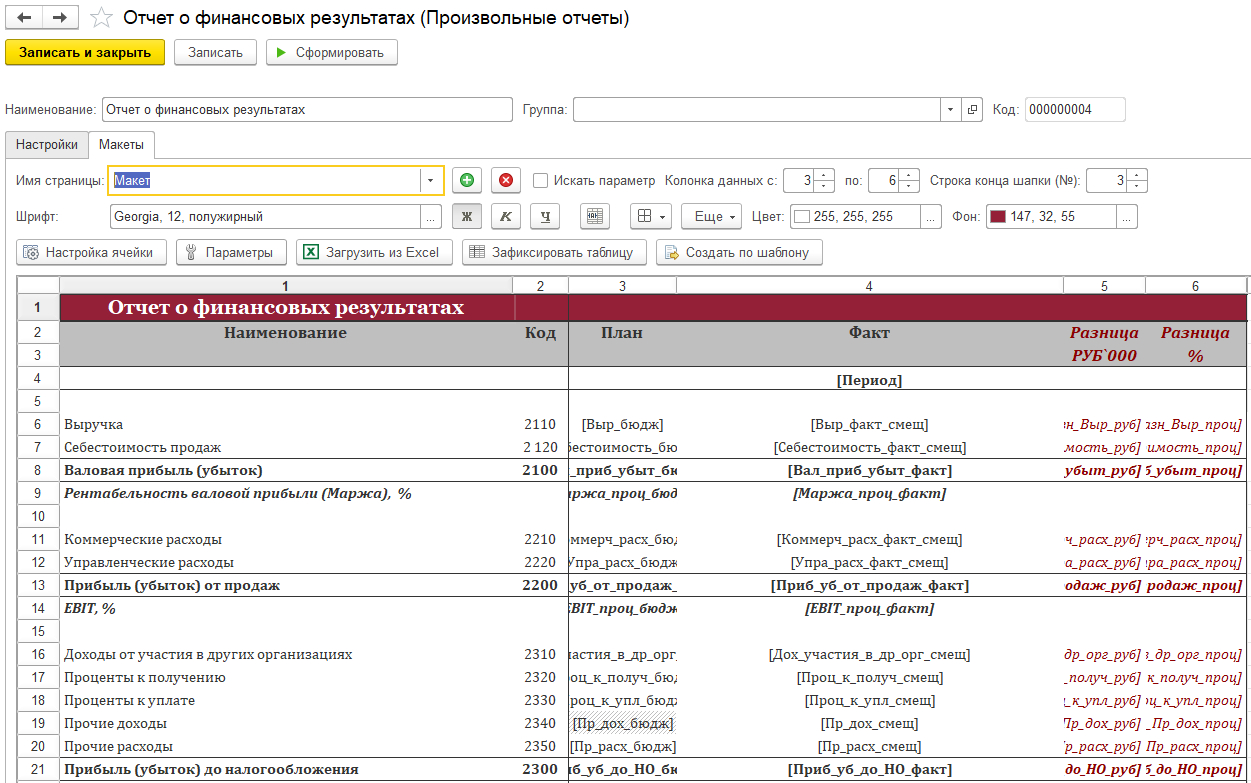

Основным инструментом в специализированном финансовом решении WA:Финансист будут «Произвольные отчеты». В них в Excel-подобной форме вводятся формулы на макете.

Формулы могут вводиться через «Настройку ячейки» или через «Параметры».

Уникальное решение WA:Финансист для анализа денежных потоков

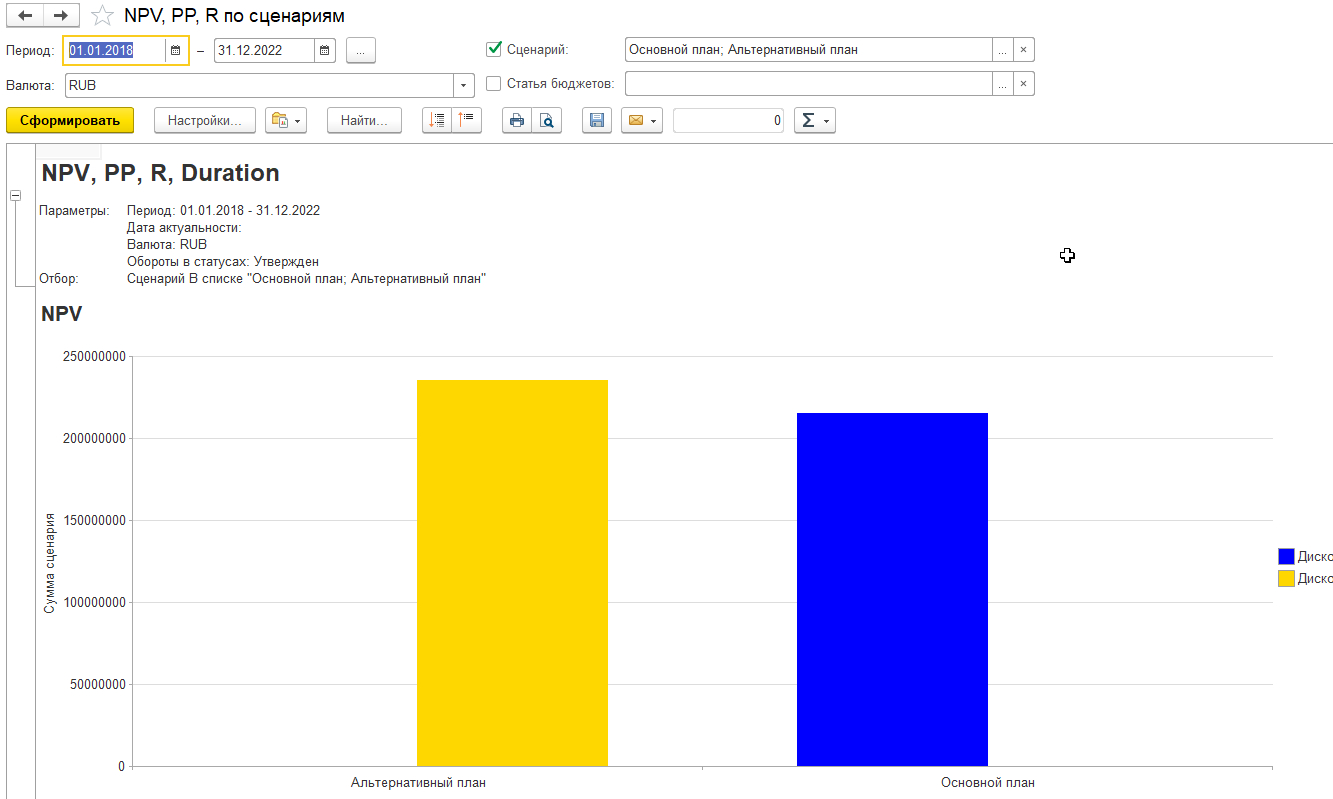

Настройка NPV в 1С

После многоступенчатой настройки в 1С:ERP 2, прежде всего, доступны графические отчеты.

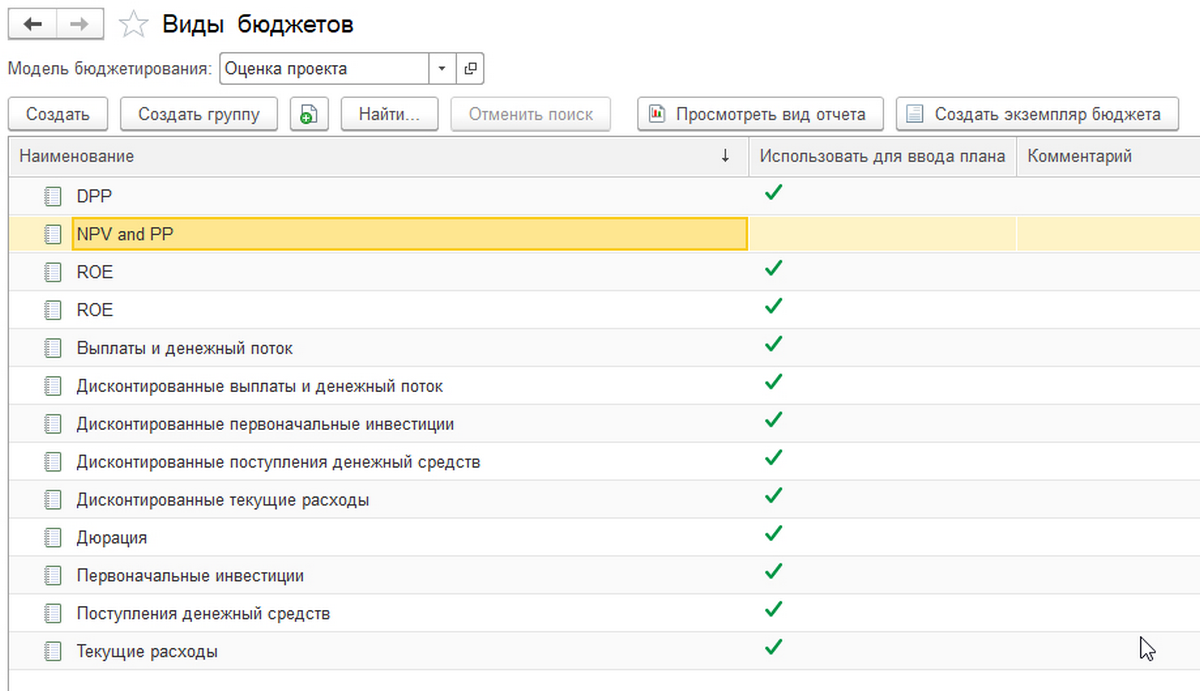

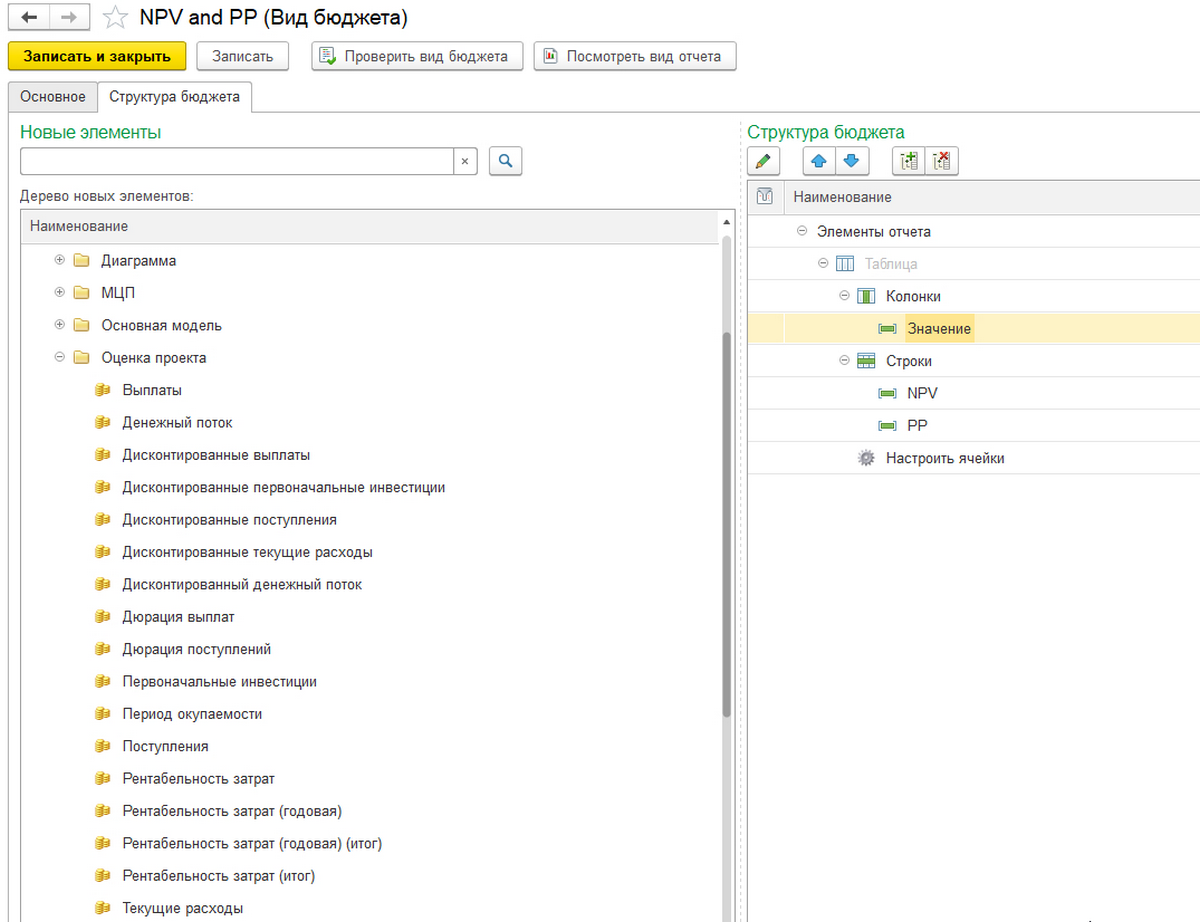

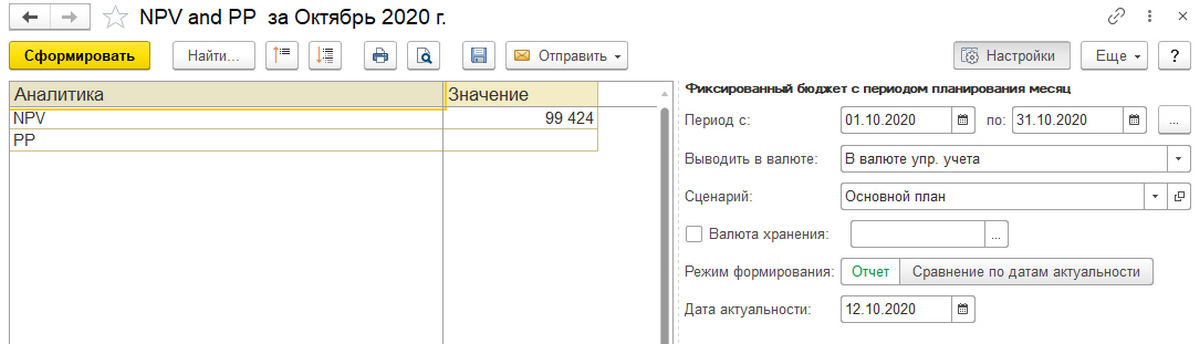

В расчетах по NPV задействован отдельный вид бюджета.

Настройка вида бюджета позволяет использовать многие показатели.

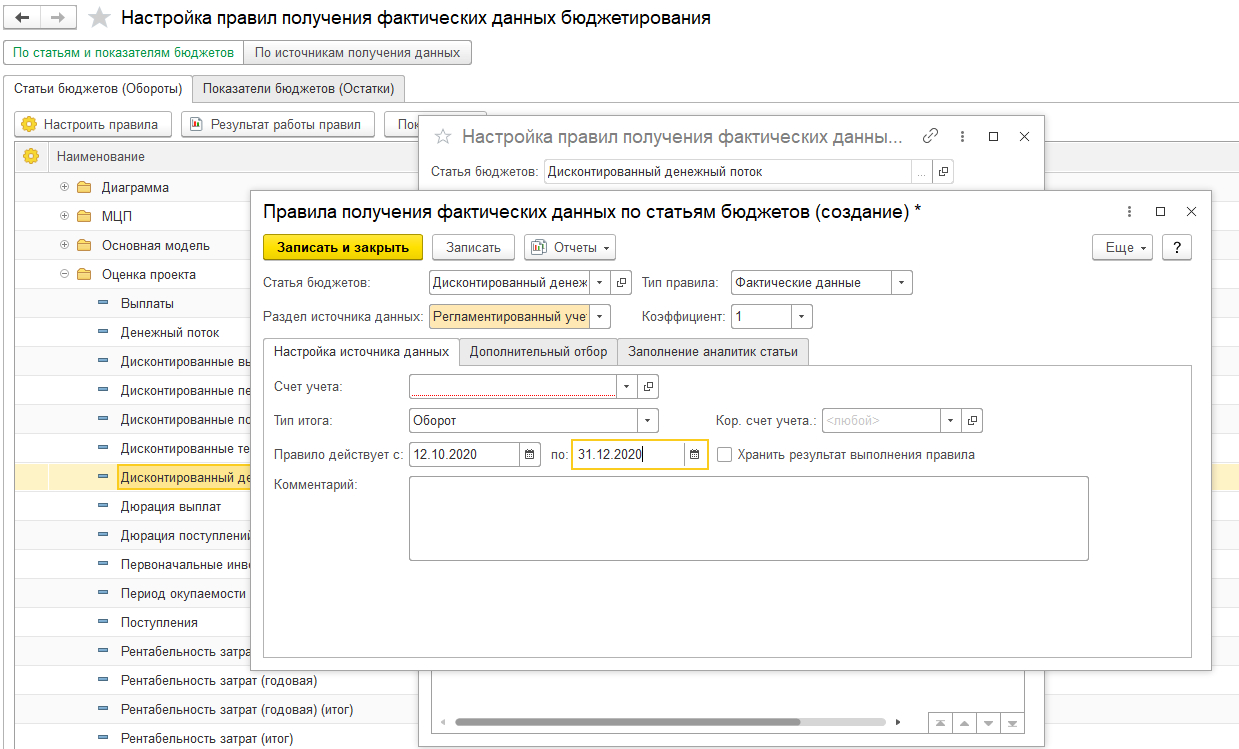

Отдельно настраиваются правила получения данных.

Сам же отчет можно сделать и в табличном виде.

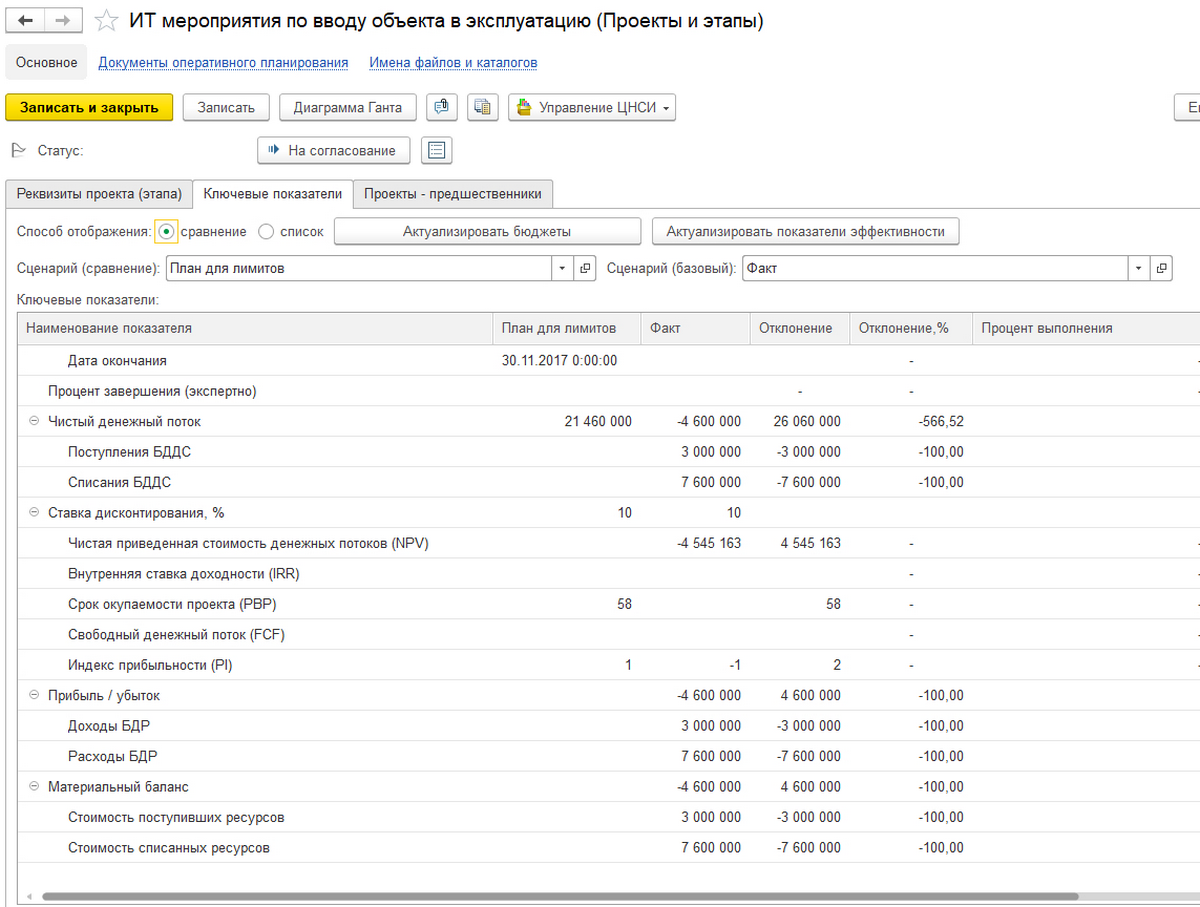

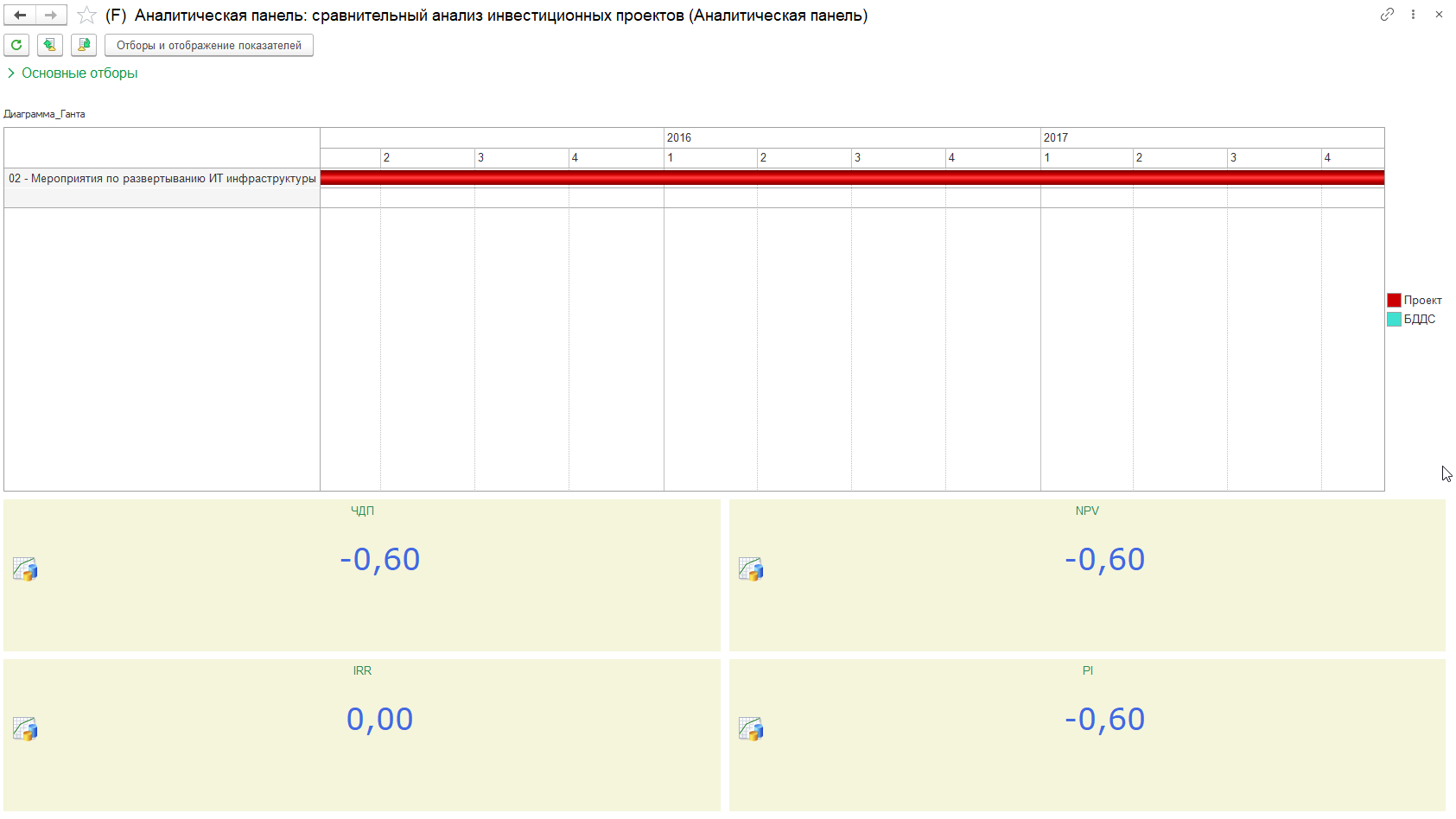

Для работы с инвестиционными проектами в 1С:УХ предусмотрен одноименный раздел на вкладке «Договоры и проекты». В нем задаются основные элементы: стадии проектов, инвестпрограммы и их блоки, а также сами проекты. Ниже дана возможная раскладка по одному из проектов с расчетом основных показателей по нему, в том числе и NPV.

Из «Документов оперативного планирования» можно перейти к планирующим документам по проекту.

Возможности по анализу структуры денежных потоков в 1С

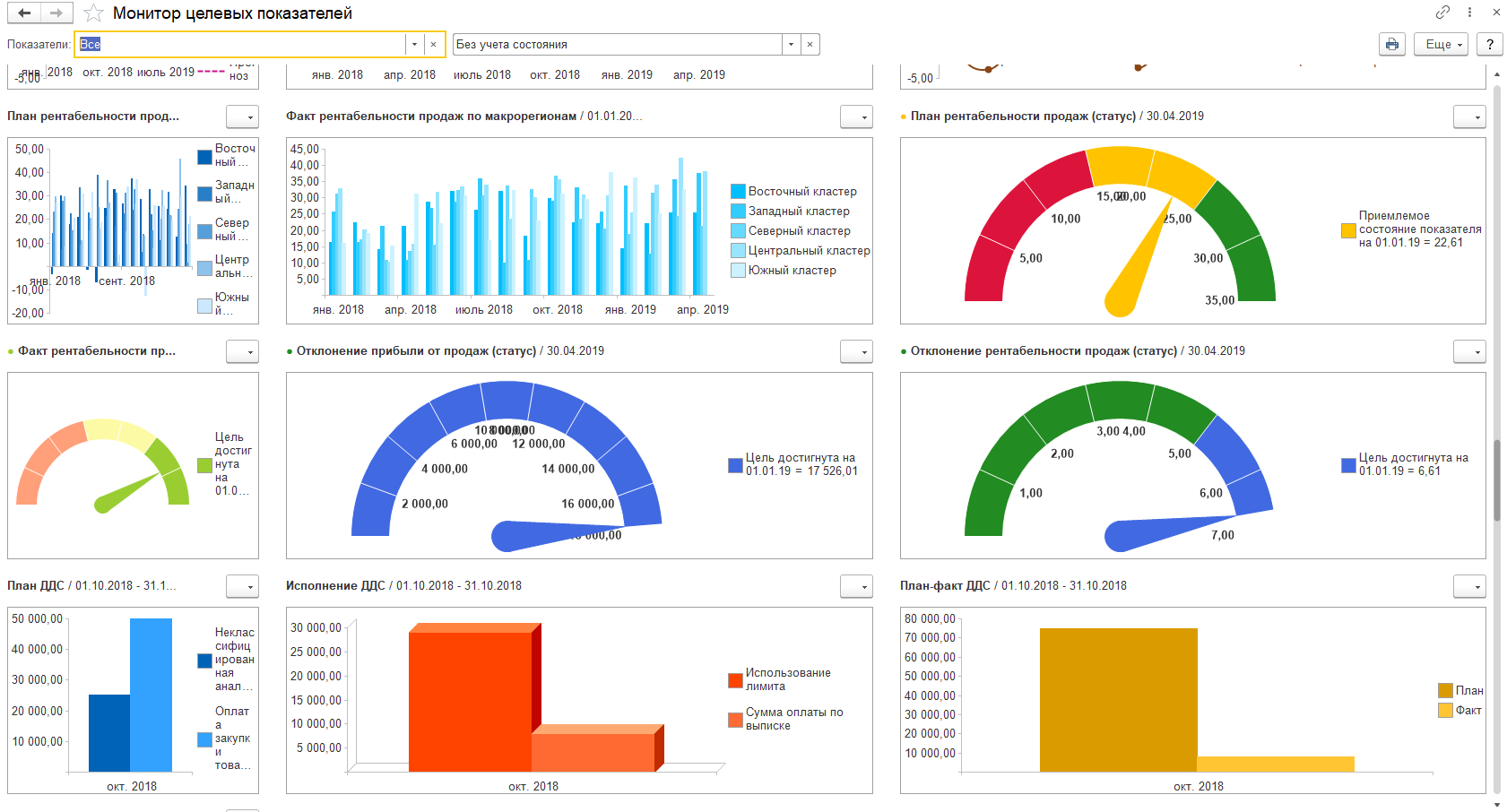

Для наглядного комплексного анализа структуры в 1С:ERP целесообразно использовать «Монитор целевых показателей», в котором возможна настройка графиков и диаграмм по многим показателям.

Анализ денежных потоков в 1С:ERP

Возможности по визуализации этим не исчерпываются. Возможно построение графиков по единичным, конкретным показателям.

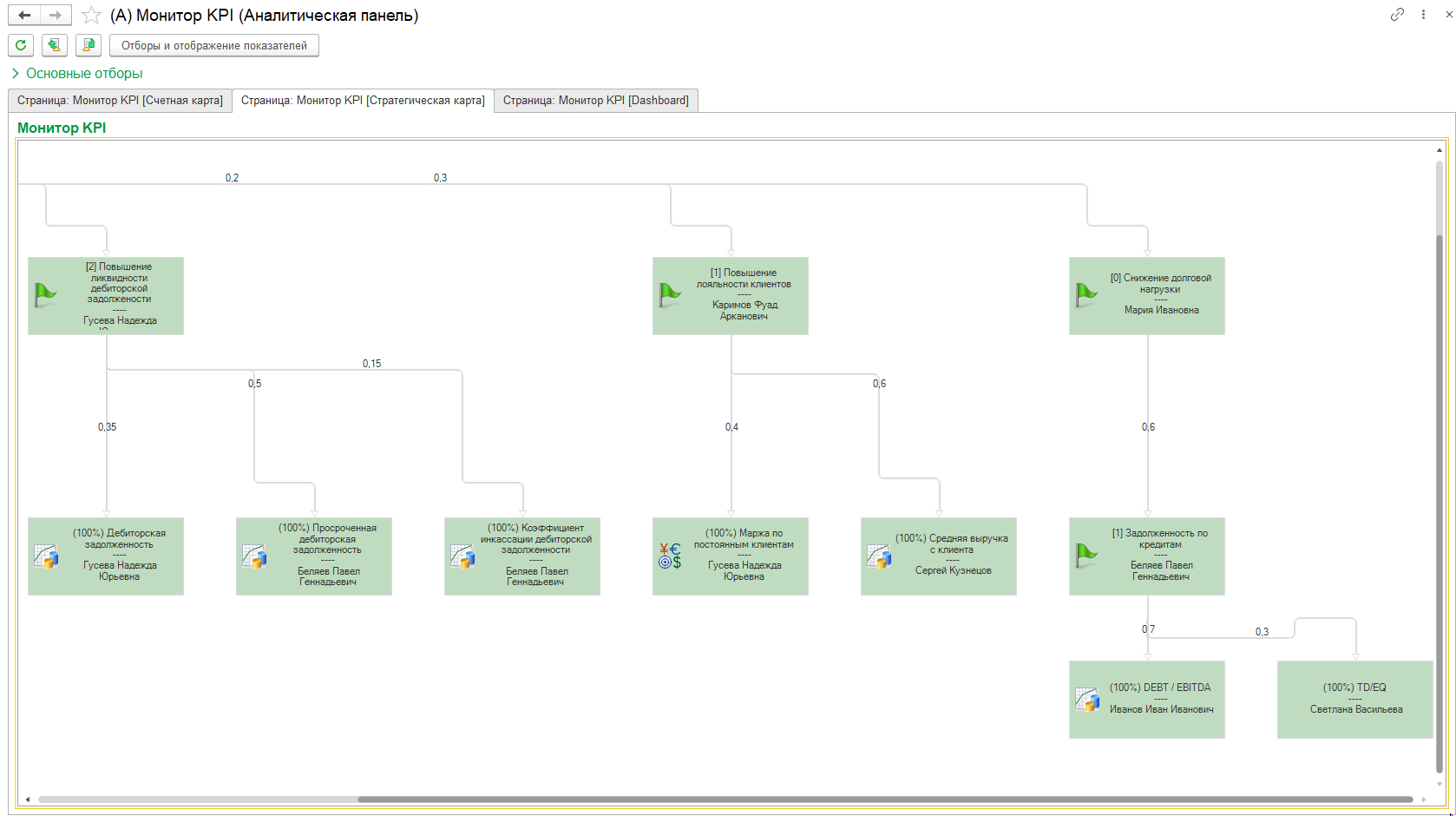

Особенностью 1С:УХ является использование «Аналитических панелей».

Интересна возможность построения мониторов по KPI. Установив необходимые настройки, можно сделать показательными те зависимости, которые образуют те или иные значения денежных потоков – FCF, FCFF, FCFE. На мониторе задана визуальная схема расчета.

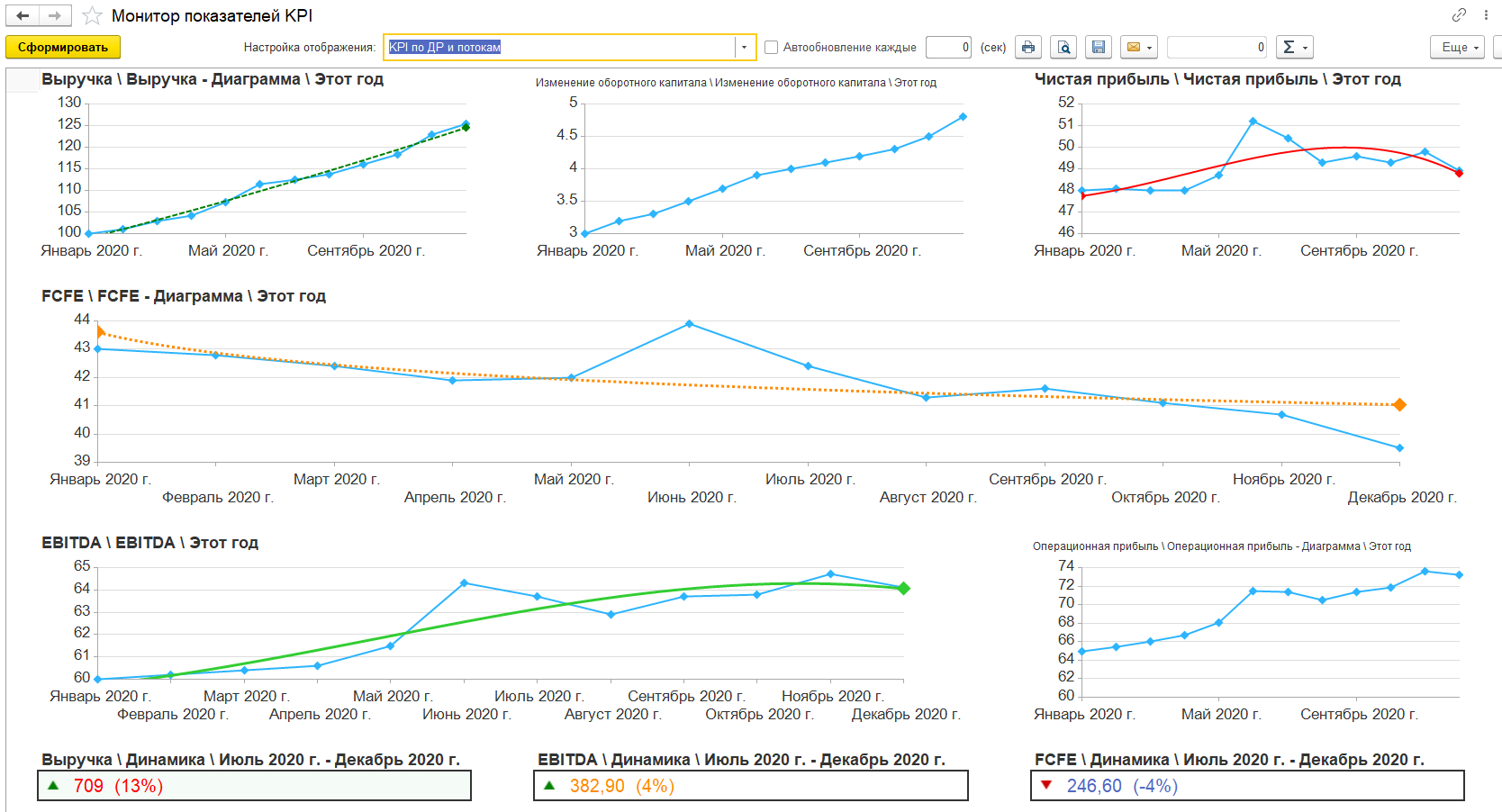

В демо-версии WA:Финансист по умолчанию настроено отображение KPI, в числе которых – исходные для расчета чистых денежных потоков показатели выручки, операционной и чистой прибыли, EBITDA, изменение рабочего капитала, а также собственно показатель FCFE. В примере, несмотря на рост выручки, операционной прибыли и EBITDA, показатель FCFE снижается.

В демо-примере настройки сделаны по статьям оборотов, чтобы продемонстрировать возможности монитора показателей KPI. При этом расчет самих показателей целесообразно так же вести в «Произвольных отчетах» с настроенными формулами расчета.

Показатели, которые мы рассмотрели, в первую очередь необходимы собственникам, чтобы понимать свои возможности по выводу капитала на иные проекты и предприятия. Кредиторам они дадут понимание возможностей предприятия по обслуживанию своих долгов. Третьим субъектом этого «знания» являются инвесторы, которым интересно оценить эффективность инвестиций. Как раз для удовлетворения всех этих сторон, и применяются рассмотренные нами разнообразные показатели свободных денежных потоков – FCFE, FCFF, NPV.

Блог

Комплексный подход к оптимизации финансовых потоков компании

04.02.2022

Главная цель каждого бизнеса – обеспечить предприятие финансами. Большая часть российских организаций на данный момент испытывают потребность в свободных финансах, чтобы осуществлять свою операционную деятельность, а также деятельность в плане денежных средств и инвестиций.

Неидеальность методик и инструментов, которые применяются в компаниях, – это одна из причин нехватки средств. При этом проблему могут представлять как кассовые разрывы, так и отсутствие потока финансов, которого хватало бы для ведения текущей деятельности и реализации вложений на короткий срок.

Привлекать внешние источники проблематично, но в любой фирме можно создать внушительные резервы, если эффективно использовать собственные денежные средства. Финансовые ресурсы всегда ограничены в любой фирме. Поэтому успешность проекта и работа организации в целом зависят от эффективного построения движения денежных средств.

Методы управления финансовых потоков

Управлять финансовыми потоками следует посредством системы методов. Их берут за основу при принятии решений относительно создания, распределения и применения денежных средств фирмы и успешной организации их оборота.

При управлении движением финансов нужно учитывать принципы:

- баланса;

- ликвидности;

- объективности данных;

- эффективности

Управление денежными потоками заключается прежде всего в грамотном анализе доходов и расходов, бюджетировании и планировании средств, финансовом и полном контроле. Процесс оптимизации финансовой деятельности должен учитывать специфику бизнес-процессов предприятия. Здесь важно подойти со стороны комплексной автоматизации, которая поможет прийти к:

- Построению эффективной политики в отношении финансов, налогов и цен.

- Полному контролю над работой с претензиями для взыскания в срок с задолженностью дебиторов, а также штрафными санкциями.

- Уменьшению расходов в текущей работе компании.

- Сокращению срока хранения материальных оборотных средств.

- Использованию эффективных методов амортизации основных активов и т.д.

Несбалансированные денежные потоки увеличивают вероятность банкротства

Главную роль в системе оптимизации движения финансов играет их сбалансированность во времени. Из этого следует, что отсутствие баланса дефицитного и избыточного потоков несет серьезные последствия для компании.

|

Дефицитный |

Избыточный |

|

Падение уровня платежеспособности и ликвидности фирмы |

Уменьшение цены временно неиспользуемых денег из-за инфляции |

|

Увеличение просроченной кредиторской задолженности поставщикам и просроченной задолженности по займам |

Издержки потери потенциального дохода от неприменяемой доли финансовых активов в инвестиции на короткий срок |

|

Задержки зарплаты |

Снижение уровня рентабельности денег компании |

|

Рост срока оборачиваемости капитала |

Практика многих компания доказывает, что итогом подобного дисбаланса будет являться низкая ликвидность ЧДП в отдельные временные отрезки. Далее же можно ожидать падения уровня платежеспособности организации. Если срок и частота подобных периодов растут, то компания может стать банкротом.

Возьмите под контроль все финансовые задачи вашей компании. Специалисты компании RDV готовы проконсультировать по вопросам комплексной автоматизации финансовых процессов – обеспечьте прозрачное и целевой расходование денежных средств с точным прогнозированием кассовых разрывов и остатков по счетам.

Классификация финансовых потоков

При оптимизации движения денежных средств компании во времени их разделяют по двум параметрам:

- Уровень «нейтрализуемости» или способность меняться во времени. В соответствии с этой характеристикой финансы делят на способные к изменениям и нет. К примеру, период платежей по договору лизинга способен утверждаться сторонами. Значит, это поток финансов, который со временем может меняться. Налоговые платежи всегда ограничены по времени, поскольку на законодательном уровне установлены сроки уплаты, которые компания обязана соблюдать.

- Уровень предсказуемости. По этому критерию финансовые потоки могут быть предсказуемыми, не в полной мере предсказуемыми и совершенно непредсказуемыми. В этом случае объектом оптимизации являются предсказуемые потоки.

В ходе оптимизации потоков денег первым делом гарантируют их сбалансированность по временным отрезкам. Для этого применяют ключевые методы, такие как синхронизация и выравнивание.

Синхронизация реализуется на базе ковариации положительного и отрицательного потоков денег. В ходе этого метода нужно увеличить уровень взаимосвязи между финансовыми потоками. Эффект, который достигается посредством синхронизации, оценивают при помощи коэффициента корреляции. В ходе оптимизации он должен приближаться к единице.

Цель выравнивания – «сглаживание» объемов потоков денег по определенным интервалам того временного периода, который исследуется. Этот метод дает возможность свести к минимуму сезонные и циклические отличия в образовании доходов и расходов, привести к балансу средние финансовые остатки и поднять уровень ликвидности. Эффективность выравнивания с целью оптимизации потоков финансов оценивают посредством коэффициента вариации или среднеквадратического отклонения (следует достичь понижения показателей).

Завершающим шагом оптимизации движения финансовых потоков служит обеспечение условий роста ЧДП компании, что приведет к увеличению темпов ее экономического развития посредством своих источников и снизит ее зависимость от внешних источников денег. На базе итогов оптимизации финансовых потоков фирмы создается система планов грамотного применения денег предприятия и внедряется система контроля результатов их достижения (с учетом отрасли предприятия).

Финансовый поток определяется по статьям, которые связаны с текущей работой компании: продажей товаров, выполнением работ и предоставлением услуг. Сведения статьи чаще всего находятся в обособленной группе справочника «Статьи ДДС». Финансы будут копиться, если денежный поток стабильно положительный. Регулярное накопление финансов в условиях инфляции снижает их цену, и предприятие теряет свои же средства. Поэтому очень важно следить за доходами и расходами. Для этого в вышеназванном справочнике формируют статьи и относят их к группам.

Временно свободные финансы следует разместить по иным статьям. Это могут быть выплаты прибыли учредителям, закупки техники, покупка акций иных фирм, выдача займа, а также валютные или другие инвестиции. Абсолютные значения сумм финансовых потоков не так важны, как их корректировка во времени. Руководитель видит изменения в структуре общего потока денег компании и в периоды рецессии его ключевая задача – не допустить уменьшения ЧДП.

В период рецессии и кризисов на первый план выходит потребность в создании прогнозов и планов относительно потребности фирмы в своих и привлеченных деньгах на средний и долгие сроки. Этой цели служит БДДС. Его формируют каждый месяц с учетом стратегических целей компании.

Для планирования на более длительный срок, к примеру, на год, каждый месяц необходимо проводить план-фактный анализ платежей и поступлений (в какой мере выполняются промежуточные цели). Чтобы гарантировать стабильно высокую платежеспособность компании, грамотно планировать движение финансовых потоков в организации следует все эти операции проводить на постоянной основе. Для этого требуется подойти комплексно к автоматизации всех финансовых процессов компании. Мы вам в этом готовы помочь – оставляйте заявку в форме обратной связи для консультации со специалистом.

Содержание

- Классификация денежных потоков

- Планирование денежных потоков

- Учет и контроль движения средств в соответствии со статьями планирования

- Анализ движения средств

- Автоматизированная система управления денежными потоками

Хозяйственная деятельность предприятия связана с осуществлением финансовых операций. Управление денежными потоками – это одна из наиболее важных задач финансового менеджмента. Для обеспечения платежеспособности компании и выполнения всех финансовых обязательств необходимо рациональное распределение и управление денежными потоками в организации.

Управление денежными потоками предприятия базируется на принципах:

- эффективности;

- ликвидности;

- сбалансированности;

- достоверности.

Принцип эффективности должен быть реализован в управлении денежными потоками компании при помощи финансового инвестирования временно свободных денежных средств. Если в компании регулярно формируется большой объем остатков денежных средств, то, фактически, эти остатки, как актив, носят неэффективный характер, т.к. не приносят дохода до момента их использования в операционной деятельности.

Принцип ликвидности заключается в управлении кассовыми разрывами (временным дефицитом денежных средств), когда отрицательный денежный поток синхронизируется с положительным денежным потоком в определенный период времени.

Принцип сбалансированности подразумевает сбалансированность по видам, суммам, периодам времени и прочим существенным характеристикам (см. классификацию ниже). Обеспечение финансового равновесия и профицита путем оптимальной балансировки объемов поступления и расходования денежных средств – основная цель управления денежными потоками организации.

Принцип достоверности требует наличия определенной информационной базы для управления денежными потоками, а также стандартизации подходов к учету денежных средств.

Реализация этих принципов возложена на казначейство, в задачи управления денежными потоками на предприятии которого входит:

- увеличение оборачиваемости средств;

- снижение количества и объема кассовых разрывов;

- управление денежными потоками, связанными с различными типами деятельности — операционной деятельностью, финансовой деятельностью и инвестиционной деятельностью;

- повышение эффективности использования имеющихся финансовых ресурсов и т.п.

Рисунок 1. Сбалансированный денежный поток на примере программного продукта «WA: Финансист».

Классификация денежных потоков

Организация работы казначейства начинается с классификации денежных потоков, которая должна быть адаптирована к учетной системе. Такой процесс может быть осуществлен по ряду признаков.

| Признак | Денежный поток |

|---|---|

| Масштаб обслуживания процессов | Предприятия Структурного подразделения Отдельной хозяйственной операции |

| Вид деятельности | Совокупный денежный поток Текущая деятельность Инвестиционная Финансовая |

| Направление движения | Входящий Исходящий |

| Форма | Безналичный Наличный |

| Сфера обращения | Внешний Внутренний |

| Продолжительность | Краткосрочный Долгосрочный |

| Достаточность | Избыточный Оптимальный Дефицитный |

| Вид валюты | В национальной валюте В иностранной валюте |

| Предсказуемость | Планируемый Непланируемый |

| Непрерывность | Регулярный Дискретный |

| Стабильность | Регулярный с равномерными интервалами Регулярный с неравномерными интервалами |

| Оценка | Текущий Будущий |

Управление денежными потоками предприятия связано с реализацией трех этапов:

- планирование денежных потоков предприятия (поступлений и выплат);

- учет и контроль движения средств в соответствии со статьями планирования;

- анализ движения средств и отклонения фактических показателей от плановых (с использованием различных методов).

Планирование денежных потоков

На этапе предварительного планирования на предприятиях формируется бюджет движения денежных средств (БДДС), в соответствии с которым и осуществляются финансовые операции. В зависимости от вида деятельности компании, перечень статей, включаемых в БДДС, может быть различным. Каждое предприятие имеет свою модель, поэтому необходим механизм, который бы позволял качественно организовывать управление денежными потоками коммерческой организации.

Бюджет движения денежных средств может быть составлен отдельно по каждому центру финансовой ответственности (ЦФО) и/или юридическому лицу, входящему в группу компаний, а затем консолидирован в общий документ. Кроме того, могут использоваться различные сценарии планирования, валюты, рассчитываться различные показатели и т.д. Ниже приведен пример консолидированного бюджета движения денежных средств и сравнение двух сценариев планирования: квартального (по месяцам) и годового (по кварталам). Бюджет составлен в разрезе валюты документа, валюты управленческого учета, которые в данном случае совпадают, и валюты сценария. Кроме того, рассчитано отклонение одного сценария от другого в абсолютном выражении и в процентах.

Рисунок 2. Формирование консолидированного БДДС на примере программного продукта «WA: Финансист».

На этапе оперативного планирования денежных потоков еще одним удобным инструментом является платежный календарь. Платежный календарь представляет собой совокупность заявок на расходование денежных средств и планируемых денежных поступлений. Платежный календарь обычно составляется с детализацией до мест хранения денежных средств — банковских счетов и касс компании. При составлении платежного календаря автоматически проверяется его выполнимость — достаточность денежных средств в местах их хранения – и определяются кассовые разрывы.

Учет и контроль движения средств в соответствии со статьями планирования

Учет и контроль осуществляется на этапе оперативного планирования, когда формируются и согласовываются в рамках бюджета документы оперативного плана, например, заявки на расходование денежных средств, плановые поступления денежных средств, а затем исполняются в соответствии с лимитами бюджета.

Рисунок 3. Заявка на расход денежных средств на примере программного продукта «WA: Финансист».

Важным моментом является возможность оперативного согласования документов оперативного плана в целях учета и контроля денежных потоков в режиме реального времени.

Анализ движения средств

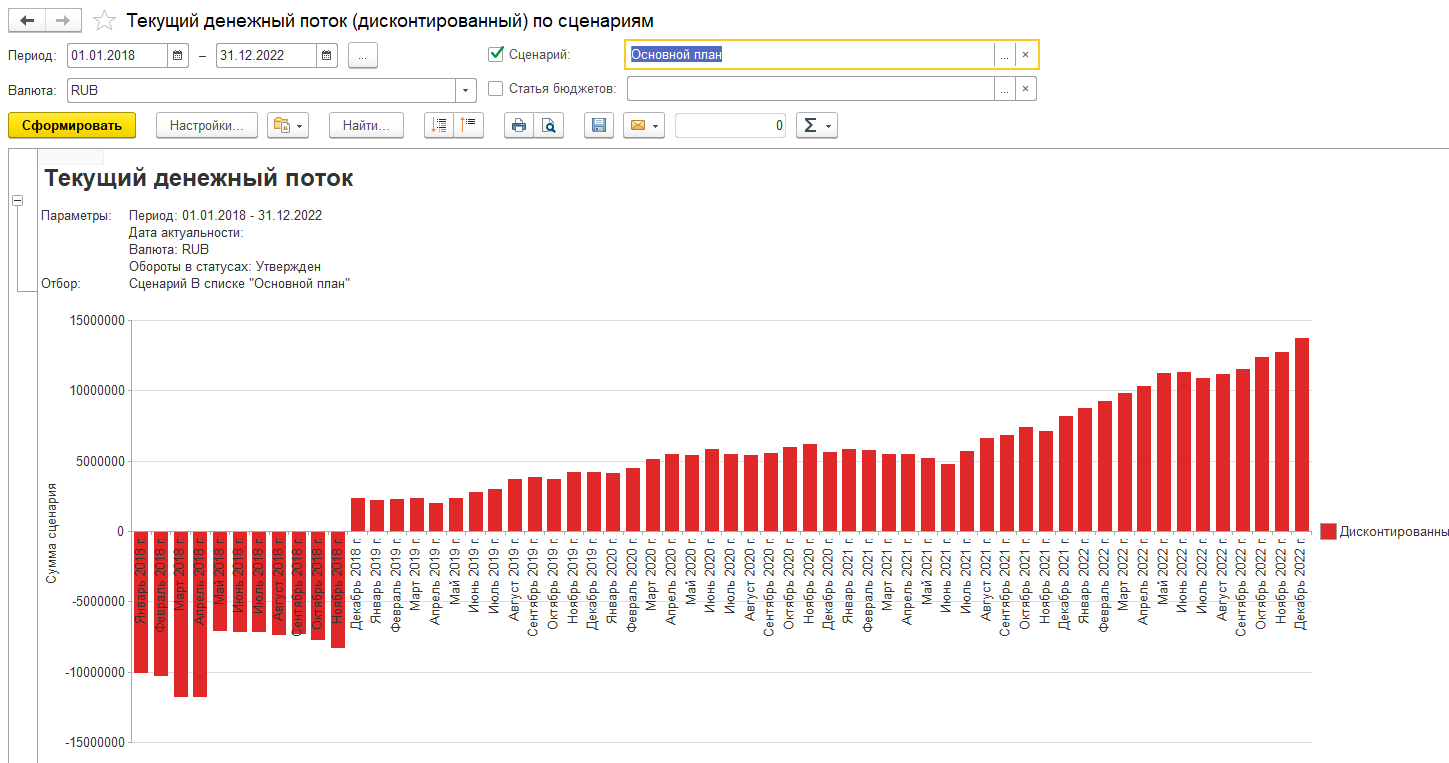

Анализ движения денежных средств можно проводить при помощи сравнения плана и факта, различных сценариев, рассчитывая различные отклонения и показатели, например, плановый чистый денежный поток и фактический денежный поток.

Рисунок 4. Дашборд руководителя в системе «WA: Финансист».

Автоматизированная система управления денежными потоками

Эффективная работа казначейства в современных условиях зависит от применения различных методов управления денежными потоками и внедрения высокотехнологичных информационных систем.

Автоматизированная система управления денежными потоками должна обеспечивать:

- реализацию поддержки процедур согласования документов (бюджетов движения денежных средств, заявок на расход денежных средств и т.д.);

- создание электронных документов по учету денежных средств (например, заявок на расход, платежных поручений);

- формирование отчетности, необходимой для контроля исполнения платежей, выполнения регламентов платежной системы, бюджетов движения денежных средств;

- возможность настройки расширенной аналитики, которая необходима для анализа в конкретной компании;

- формирование платежного календаря;

- разграничение прав доступа к финансовой информации для разных пользователей согласно их роли в компании.

Автоматизация процессов управления при помощи программного решения «WА: Финансист» отвечает всем приведенным выше требованиям. Решение помогает эффективно управлять денежными потоками на всех трех этапах: планирования, поступлений и выплат, учета и контроля движения средств, анализа движения средств с использование различных видов отчетов. Решение дает гибкие возможности аналитики, так как имеет обширный программный функционал и методологию управления денежными потоками, основанную на лучших практиках, применяемых на крупных и малых предприятиях в Москве и других регионах России.

Внедрение «WA: Финансист» позволяет организации использовать универсальный механизм, что повышает эффективность не только управления денежными потоками, но и других направлений финансового менеджмента, таких как бюджетирование, управленческий учет и контракт-менеджмент.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

От того, насколько профессионально организовано управление финансами предприятия, напрямую зависят позиция компании на рынке и размер её прибыли.

Построение системы финансового менеджмента включает в себя разработку арсенала инструментов, способных повысить эффективность работы не только финансовой службы, но и организации в целом. Поэтому изучение вопросов оптимизации системы управления финансами актуально для любой компании, особенно в условиях нестабильной экономической ситуации.

В чем заключается управление финансами организации или предприятия

Управление финансами предприятия — это работа финансового менеджера, который планирует, организует и контролирует все операции компании, анализирует изменения в структуре и объёмах фондов денежных ресурсов, проводит мониторинг финансовых потоков. Для управления ресурсами организации финансовый менеджер применяет различные инструменты финансового механизма.

Финансовый механизм (менеджмент) предприятий — это совокупность инструментов воздействия на финансы предприятия, целью которых является организация работы компании в финансовой сфере, эффективное управление имуществом организации и его источниками, достижение плановых показателей деятельности, определяемых на основе профессиональных компетенций сотрудников, требований нормативно-правовых актов, теоретических концепций и реалий рынка.

Финансовый механизм можно рассматривать с разных точек зрения: с объективной — как систему управления, построенную на основе постулатов экономических концепций и законов, и с субъективной — как совокупность инструментов, применяемых предприятием на определённой стадии развития для решения конкретных задач. Реализация финансового механизма в деятельности предприятия осуществляется путём управления экономическими показателями, нормативами и другими инструментами (такими как прибыль, рентабельность, себестоимость, налоговая база, коэффициент оборачиваемости задолженности и др.).

Ключевая цель финансового механизма — максимизация результатов от выполняемых финансами функций, в том числе обеспечение деятельности организации достаточными финансовыми ресурсами, избежание кассовых разрывов. При этом финансирование потребностей организации может осуществляться как за счёт собственных ресурсов, так и при дефиците за счёт заёмных.

Финансовая деятельность предприятия — это совокупность действий сотрудников финансового подразделения, предполагающая принятие и реализацию решений в сфере финансового менеджмента. В широком смысле финансовая деятельность и управление финансами предприятия – это схожие категории.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Какие цели преследует управление финансами предприятия

Ключевые цели управления финансами предприятия — это максимизация прибыли, капитализации (рыночной стоимости) и платёжеспособности (ликвидности) компании в целях удовлетворения интересов собственников. Реализация этих целей входит в обязанности руководителя финансового подразделения организации.

Цель № 1. Максимизация прибыли за период времени (год)

Управление финансами коммерческого предприятия нацелено на получение прибыли. Максимизация этого показателя, соответственно — то, к чему стремится каждая компания. Прибыль не только позволяет обеспечить дальнейшее развитие предприятия (за счёт инвестирования в различные направления), но и отражается степень эффективности работы организации. От роста прибыли напрямую зависит увеличение доходов владельцев бизнеса. Прибыль рассчитывается как разница между выручкой и себестоимостью. В денежном выражении она отражает результаты деятельности предприятия. Эффективность работы компании в относительном выражении определяется на основе показателя рентабельности, который рассчитывается как соотношение полученной прибыли к выручке или другим показателям (себестоимости, капиталу, активам и др.).

Цель № 2. Рост стоимости акционерного (собственного) капитала

Публичные компании, акции которых вращаются на фондовом рынке, заинтересованы в увеличении их рыночной стоимости или капитализации компании. Во-первых, это влияет на размер выплачиваемых акционерам компании дивидендов. Во-вторых, от рыночной стоимости компании зависит размер прибыли, которую акционер заработает при продаже своего пакета акций либо в случае реструктуризации или банкротства компании. Рыночная стоимость акционерного капитала компании рассчитывается как произведение рыночной цены одной акции на их общее количество на рынке. Цель

№ 3. Обеспечение ликвидности (платежеспособности)

Максимизация прибыли и рыночной стоимости компании тесно взаимодействует с поддержанием её ликвидности или платёжеспособности. Ликвидность — это возможность предприятия своевременно и в полном объёме рассчитываться по своим долгам. Управление платёжеспособностью происходит за счет формирования и поддержания платёжной дисциплины компании. В её основе лежит управление дебиторской и кредиторской задолженностью: предварительный анализ платёжеспособности контрагентов, мониторинг соблюдения дебиторами условий по оплате отгруженных товаров, формирование резервов по просроченным долгам и их списание по прошествии трёх лет, своевременное погашение собственных долгов, в том числе за счёт кредитных ресурсов.

Ответственность за управление финансами предприятия (финансовый менеджмент)

Построение работы финансовой службы, подбор квалифицированных специалистов и мониторинг за процессом и результатами их деятельности — ключевые обязанности любого руководителя. Внедрением системы финансового менеджмента в компании, как правило, занимается специальное подразделение, которое может быть представлено либо одним сотрудником, либо полноценным отделом. Во главе такой финансовой службы стоит собственный руководитель. Исходя из размеров организационной структуры и отраслевой специфики предприятия функции финансового управления могут быть распределены между несколькими подразделениями. В российской и зарубежной практике функции финансового менеджмента разделены между следующими руководителями:

- финансовый директор отвечает за составление и реализацию бюджетной политики, а также за контроль использования собственных и заёмных ресурсов компании.

- главный бухгалтер контролирует и учитывает ресурсы компании и их источники.

- генеральный директор формулирует финансовую стратегию, разрабатывает финансовую политику предприятия.

Такое разделение функций по управлению финансами между различными подразделениями предполагает разграничение сфер ответственности и организацию их скоординированной деятельности.

В нашей стране и за рубежом подходы к организации деятельности финансовых служб отличаются. В западных компаниях бухгалтерия и финансовый отдел напрямую подчиняются финансовому директору, который отчитывается перед генеральным директором. В России традиционно бухгалтерия в лице главного бухгалтера подчиняется сразу генеральному директору.

В дальнейшем в зависимости от потребностей компании в её организационной структуре создаются дополнительные финансовые подразделения, которые подчиняются либо главному бухгалтеру, либо финансовому директору. Выбор модели организации финансовой службы осуществляется компанией самостоятельно.

Традиционно должностные обязанности в сфере планирования и управлениями финансами предприятия разграничиваются между руководителями следующим образом.

- Генеральный директор занимается организацией работы финансовой службы. Он нанимает и освобождает от должности руководителей финансовых подразделений, обеспечивает стратегическое управление финансами предприятия, формулирует направления проведения финансового менеджмента, контролирует достижение ключевых показателей деятельности, несёт ответственность за правильность оформления налоговых документов и своевременность их предоставления в налоговые органы.

- Финансовый директор берет на себя задачу финансового прогнозирования и планирования. Он организует оперативное управление финансами предприятия: анализирует отчётность, принимает решение о размерах выплачиваемых дивидендов, анализирует потребность в заемных ресурсах и условия их получения, следит за платёжной дисциплиной и ликвидностью организации. Также в обязанности финансового директора входит проведение инвестиционной политики компании (анализ инвестиционных проектов, определение сроков окупаемости и рентабельности, поиск источников финансирования), организация страхования от различных видов рисков, управление запасами (расчёт их норм и нормативов в производстве), валютными ценностями и финансовыми инструментами компании.

- Главный бухгалтер занимается выполнением следующих должностных обязанностей: анализирует расходы и доходы компании, ведет бухгалтерский учет и учет расходов, подготавливает необходимые данные для формирования отчётности компании в соответствии с требованиями ПБУ, отвечает за нарушение сроков уплаты налогов и сборов, организует краткосрочное финансовое планирование на предприятии.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Ведение каких отчетов подразумевает управление финансами предприятия

В рамках управления финансами каждая коммерческая организация обязана регулярно составлять следующие виды отчётов: бухгалтерский баланс, отчёт о прибылях и убытках (финансовых результатах), а также приложения к ним (отчёт об изменениях капитала, отчёт о движении денежных средств, отчёт о целевом использовании полученных средств).

Каждый вид отчетности компании выполняет определенные функции.

1. Баланс компании формирует полную картину о функционировании организации и даёт возможность:

- выяснить, прибыльно или убыточно предприятие на конкретный момент времени;

- проанализировать соотношение собственных и заёмных средств в структуре капитала;

- определить уровень деловой активности компании;

- рассчитать рентабельность компании и проанализировать эффективность использования материальных и финансовых ресурсов;

- определить показатели ликвидности и платёжеспособности компании.

2. Отчет об изменениях объемов капитала раскрывает информацию обо всех изменениях в структуре собственных ресурсов компании и отражает данные о доли собственных акций, выкупленных у акционеров. Функции отчёта:

- анализ движения собственного капитала, сформированного обыкновенными и привилегированными акциями;

- оценка доходности акций компании;

- контроль и анализ направлений использования прибыли компании (формирование различных фондов потребления и накопления, размер выплачиваемых дивидендов).

3. Отчет о движении денежных потоков формирует полную картину обо всех поступлениях и выплатах компании в разрезе основной, инвестиционной и финансовой деятельности. Функции отчёта:

- оценить результаты деятельности компании (дефицит или профицит ресурсов) по трём направлениям деятельности;

- выявить кассовые разрывы и текущий дефицит денежных средств и определить источники их покрытия.

С целью проведения мониторинга результатов деятельности в организациях применяются следующие виды учёта.

- Управленческий. Это система сбора, обработки и анализа показателей о работе компании, предназначенная для собственных нужд компании (руководителей среднего звена и топ-менеджмента). Формы отчетности разрабатываются исходя из потребностей и особенностей функционирования компании, поэтому управление финансами малого предприятия и управление финансами производственного предприятия могут отличаться. На основе управленческих отчетов оцениваются ключевые показатели деятельности организации, определяются резервы их роста и пути оптимизации.

- Финансовый. Это законодательно регулируемая система учета информации о деятельности компании. Ключевыми пользователями отчётности являются внешние субъекты (налоговые органы, банки, аудиторские компании). Все операции отражаются в соответствии с требованиями бухгалтерского учета, закрепленного в соответствующих ПБУ.

- Налоговый. Это также законодательно регулируемая система учета первичной информации. Целью формирования отчетности является определение налоговой базы по уплачиваемым организацией налогам и сборам. Основными пользователями данной отчетности выступают налоговые органы.

Основные методы управления финансами предприятия

В основе финансового менеджмента лежат специальные методы и инструменты, с помощью которых осуществляются управление финансами и финансовый анализ предприятия. Эффективность управления определяется выбором наиболее оптимальных методов и инструментов из арсенала финансового менеджера для решения поставленных целей и задач.

Ключевыми методами управления финансами являются операционная система, контроль и кратко- и долгосрочное планирование.

Грамотно организованная операционная система предприятия влияет на финансовые результаты деятельности (прибыль или убыток), позволяет оптимизировать движение денежных средств компании и минимизировать затраты.

Контроль финансов дает возможность проводить план-фактный анализ значимых показателей деятельности, выявлять ошибки и недочеты в системе управления финансами и оперативно их исправлять.

Планирование является основой финансового менеджмента. Оно строится на анализе текущего состояния организации и составлении планов развития компании с учетом выбранной стратегии, условий рыночной среды и влияния других внешних факторов. Финансовый план организации базируется на информации, полученной из различных источников (например, из бухгалтерской и статистической отчетности).

Эффективная операционная система, планирование и контроль позволяют минимизировать потенциальные риски для компании. Кроме того, в рамках риск-менеджмента применяются и другие методы управления финансами предприятия.

- Моделирование – создание и анализ возможных вариантов развития компании при наличии нескольких переменных. Дает возможность заранее разработать план действий компании при реализации негативных сценариев.

- Мониторинг – это прогнозирование, выявление условий появления и анализ результатов наступления рисковых событий.

- Объединение вероятных опасностей для бизнеса дает возможность минимизировать предполагаемые убытки компании.

- Разделение ответственности предполагает делегирование ответственности за наступление рисковых событий всем участникам финансовых отношений (инвесторам, контрагентам, другим структурным подразделениям компании). Потери каждого из участников по отдельности будут существенно меньше суммарных убытков организации.

- Исключение потерь дает возможность оценить потенциально не выгодные финансовые решения, просчитав убытки компании от их реализации (например, использовать долгосрочный банковский кредит для финансирования кассового разрыва).

- Диверсификация означает инвестирование в различные активы, отличающиеся по срокам, доходности и, соответственно, рискованности.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Как строится антикризисное управление финансами предприятия

Профессиональное управление финансами в нестабильных условиях рынка – залог успешной работы компании и дальнейшего ее развития.

В кризис многие организации испытывают значительные трудности в процессе работы, так как вынуждены искать решение противоречивых вопросов. Так, с одной стороны, у организации есть обязательства по погашению задолженности перед кредиторами (банками и контрагентами). С другой стороны, компания остро нуждается в денежных ресурсах для поддержания своей деятельности и генерации прибыли. На одной чаше весов оказывается возможность развития предприятия, на другой – возможные убытки, связанные с выплатой пени по просроченной задолженности. В результате большинство компаний принимают решение не портить свою деловую репутацию и кредитную историю и приостанавливают реализацию инвестиционных программ по причине отсутствия финансирования.

По оценкам специалистов, ошибки в управлении финансами в условиях кризиса могут привести к перерасходу бюджета компании на треть. Это может быть связано с тем, что расходы предприятия не были вовремя и правильно урезаны. Другая причина – отсутствие системы планирования и контроля, интуитивное использование полученной прибыли, без оценки последствий применяемых решений.

На каких принципах строится управление финансами в условиях кризиса

- Ранняя диагностика кризисных явлений в финансовой деятельности организации. С целью предупреждения развития неблагоприятных ситуаций и возникновения риска банкротства очень важно проводить мониторинг финансового состояния компании, а также следить за развитием событий в экономической и политической сфере общества. Прогнозирование влияния мировых кризисов на деятельность организации позволит принять необходимые меры заранее и избежать негативных последствий.

- Срочность реагирования на кризисные явления. В условиях кризиса большое значение получает оперативное управление финансами предприятия. Финансовой службе в лице финансового директора или главного бухгалтера необходимо быстро принимать управленческие решения: сокращать расходы, замораживать инвестиционные проекты, добиваться возврата дебиторской задолженности от контрагентов и др. Это даёт компании конкурентные преимущества перед другими игроками рынка.

- Адекватность реагирования организации на степень реальной угрозы ее финансовому равновесию. Комплекс антикризисных мероприятий, применяемых финансовым менеджером, должен соответствовать определённым требованиям: взвешенность (учет внутренних и внешних факторов), сопоставимость.

- Полная реализация внутренних возможностей выхода организации из кризисного состояния. Нестабильность экономической ситуации в условиях кризиса объясняет необходимость использования преимущественно собственных ресурсов для финансирования деятельности компании. Привлечение заемных средств (например, банковских кредитов) может повысить риски потери платёжеспособности и ликвидности организации.

Главные направления управления финансовыми потоками предприятия в кризис

Обеспечение достаточности денежных средств

Рассчитать оптимальный для предприятия объём свободных денежных средств можно с помощью различных методов.

- Уточненный метод. Базируется на плановых значениях объемов производства и реализации продукции. Исходя из размеров выручки и дебиторской задолженности контрагентов рассчитывается поступление денежных средств на расчетный счет (или в кассу) компании.

- Укрупненный метод. Используются фактические данные по выручке за предыдущие периоды, на их основе рассчитываются средние показатели, значения которых применяют для прогнозирования объемов денежных средств.

- Экспресс-метод. На основе средних значений выручки за фактический период рассчитываются плановые показатели. Это достаточно упрощенный метод, который применим при управлении финансами малого предприятия.

Потребность в денежных средствах определяется по следующей формуле Дпл = (ОПпл: ОПср)*Дср – Апол + Апол.ср, где

- Дпл — плановый объём выручки от продажи товаров, работ, услуг;

- Дср — средняя выручка, рассчитанная на основе фактических значений за предыдущие периоды;

- ОПпл — объём товаров, отгруженных покупателям со склада предприятия;

- ОПср — средний объём товаров, отгруженных покупателям со склада предприятия, рассчитанный на основе фактических значений за предыдущие периоды;

- Апол — полученные от контрагентов авансовые платежи в плановом периоде;

- Апол. ср. — средний размер авансовых платежей от клиентов, рассчитанный на основе фактических значений за предыдущие периоды.

Все показатели измеряются в денежном выражении (в рублях).

Экономия на текущих затратах предприятия

Главная цель финансового менеджмента в условиях кризиса – сокращение расходов, управление дебиторской и кредиторской задолженностью. Это достигается путём использования предоплаты по контрактам с покупателями и работы с проблемными, просроченными обязательствами.

Реструктуризация кредиторской задолженности предприятия

Последствия экономических кризисов затрагивают всех игроков рынка. Поэтому и компании, и банки заинтересованы в своевременном погашении как основного долга по кредиту, так и процентов по нему. Достичь этого позволяет реструктуризация долга, которая предоставляет заемщику более выгодные условия погашения, а банку – сохраняет возможность получения процентных доходов по изначально сомнительному кредиту.

Отличительные черты реструктуризации:

- изменение сроков погашения кредита (как правило, среднесрочные кредиты трансформируются в долгосрочные);

- уменьшение ежемесячных платежей (за счет изменения сроков и процентных ставок);

- списание части долга (при согласии банка);

- предоставление беспроцентной отсрочки на погашение (так называемый льготный период).

Управление дебиторской задолженностью

Управление финансами предприятия в условиях нестабильной экономической ситуации требует грамотного управления её дебиторской задолженностью. Главная цель – ускорение оборачиваемости дебиторской задолженности, то есть максимально быстрое её погашение покупателями. Это возможно за счет тщательного предварительного анализа платёжеспособности клиентов, использования авансовой системы оплаты или полной предоплаты до отгрузки продукции.

Реструктуризация предприятия

Реструктуризация компании обычно рассматривается как последний выход из сложившейся неблагоприятной для компании ситуации. Это связано с тем, что данный инструмент антикризисного управления достаточно трудоёмкий. Суть реструктуризации состоит в изменении организационной структуры и организационно-правовой формы компании путём слияния, поглощения или присоединения к другой организации.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Как оценить эффективное управление финансами предприятия

Управление финансами предприятия осуществляется в разрезе следующих направлений:

- финансовые отношения;

- политика в области выпуска ценных бумаг и выплаты дивидендов;

- управление финансовыми и реальными инвестициями компании.

Оценка эффективности принимаемых решений в этих сферах требует разработки соответствующей методики, включающей выбор объектов и критериев оценки.

1. Управление оборотными средствами и капиталом. Включает в себя расчет и анализ таких показателей, как коэффициент оборачиваемости, коэффициент загрузки, фондоотдача и фондоёмкость, рентабельность капитала и активов предприятия.

2. Управление финансовыми рисками. Предполагает применение различных инструментов: диверсификация, страхование, хэджирование рисков.

3. Система безналичных платежей. Анализируются эффективность и целесообразность применяемых форм безналичных расчетов, оцениваются скорость проводимых операций и расходы на их проведение.

4. Система бизнес-планирования и бюджетных средств. В данном случае изучаются степень адаптации компании к конъюнктуре рынка, эффективность организационной структуры предприятия.

5. Управление структурой денежных средств компании. Главная цель – минимизировать расходы на привлечение капитала и максимизировать рыночную стоимость компании.

6. Система привлечения инвестиций. Приоритет отдается долгосрочным инвестициям. Наличие “длинных” денег у компании снижает риски потери ликвидности и платёжеспособности.

7. Эффективность работы организации и ее деловая активность. Главные показатели для анализа – периоды оборачиваемости кредиторской и дебиторской задолженности компании.

8. Динамика и уровень финансовых успехов компании. Оцениваются количественные и качественные показатели финансового состояния компании: разные виды прибыли (EBIT, EBITDA, чистая, валовая) и рентабельности (капитала, производства, продаж).

Методика оценки эффективности финансового менеджмента может выглядеть следующим образом