Методы сравнительного подхода оценки бизнеса

МЕТОДЫ ОЦЕНКИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

СРАВНИТЕЛЬНЫМ ПОДХОДОМ

Сравнительный

подход оценки предприятия (бизнеса) предполагает использование трех основных

методов.

- Метод рынка

капитала основан на реальных ценах акций открытых предприятий,

сложившихся на фондовом рынке. Этот метод применяется при покупке

контрольного пакета акций открытого предприятия, а также для оценки

закрытых компаний, которые работают на том же сегменте рынка, что и

открытая компания-аналог и имеют сопоставимые финансовые показатели. - Метод сделок

основан на использовании данных по продажам компаний или их контрольных

пакетов. Например, такие сделки могут происходить при слияниях или

поглощениях. Этот метод применим для оценки контрольного пакета акций,

либо небольших закрытых фирм. - Метод отраслевых

коэффициентов — предполагает использование формул или показателей,

основанных на данных о продажах компаний по отраслям и отражающих их

конкретную специфику.

Преимущество

сравнительного подхода оценки бизнеса состоит в том, что он базируется на рыночных

данных и отражает реально сложившееся соотношения спроса и предложения на

конкретной бирже, адекватно учитывающее доходность и риск. К основным

недостаткам следует отнести сложность получения информации по достаточному

кругу аналогичных компаний; необходимость внесения поправок для улучшения

сопоставимости анализируемого материала; кроме того, метод базируется на

ретроспективных данных без факта будущих ожиданий.

Применительно к

российским условиям следует отметить, что применение сравнительного подхода оценки бизнеса ограничено в связи

со слабостью фондового рынка и почти полным отсутствии продаж средних и мелких

компаний. Рынок бизнеса в России только начинает формироваться. Например, метод

отраслевых коэффициентов предполагает устойчивую статистику продаж мелких

предприятий, которая позволила бы выявить закономерности взаимосвязи

финансовых и коммерческих показателей.

При отсутствии такой статистики метод фактически неприменим.

Процесс оценки бизнеса (предприятия) сравнительным

подходом проходит в несколько этапов:

- Поиск компании-аналога или сопоставимых компаний.

- Финансовый анализ и повышение уровня сопоставимости

информации. - Расчет оценочных мультипликаторов (факторов).

- Применение мультипликаторов к оцениваемой компании.

- Выбор величины стоимости оцениваемой компании.

- Внесение итоговых поправок.

Поиск

аналогичных компаний при оценке бизнеса (предприятия) сравнительным подходом должен

базироваться на достаточно жестких критериях отбора, важнейшие из которых:

— идентичность отрасли и продукции;

— сопоставимость по масштабам, степени диверсификации

производства, зрелости бизнеса, стратегии развития;— сопоставимость финансовых характеристик;

— географическая близость

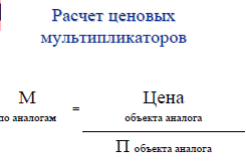

МЕТОД КОМПАНИИ-АНАЛОГА сравнительного подхода оценки бизнеса

Оценка бизнеса методом компании-аналога предполагает,

что сходные предприятия имеют достаточно близкое соотношение между ценой и важнейшими

финансовыми показателями, такими как прибыль, денежный поток, уровень

дивидендов, выручка от реализации, мощность производства, стоимость активов.

Это соотношение называется мультипликатором. В процессе оценки обычно

используют 4 группы мультипликаторов:

- Цена / прибыль (Р/Е); цена/денежный поток.

- Цена / дивиденды (Р/Д).

- Цена/выручка от реализации (P/So);цена/физический объем производства.

- Цена /стоимость активов (P/VA).

Заключение о

цене предприятия в зависимости от конкретной ситуации может быть сделано на

основе любого мультипликатора, либо любого их сочетания.

Мультипликатор цена/прибыль; цена/денежный

поток.

Использование

этого мультипликатора требует соблюдения следующих правил.

1. Доходная база

может определяться различными способами, т.е. до и после учета статей как

начисленные амортизации, выплаты процентов, налогов, дивидендов, основной суммы

залога. Главным требованием является четкое определение капитализируемого

потока доходов и достижение полного соответствия между ним и выбранным

мультипликатором компании-аналога.

2. Выбор

мультипликатора зависит не только от полученной финансовой информации, но и от

структуры активов предприятий. Фактор цена/денежный поток целесообразнее

использовать для оценки компаний, владеющих недвижимостью, балансовая стоимость

которой уменьшается, хотя рыночная цена может расти. Для компаний, в активах

которой преобладает быстроустаревающее оборудование, более подходящей базой

является чистая прибыль.

3. Поскольку

оценка бизнеса производится на конкретную дату, мультипликатор

компаний-аналогов должен рассчитываться по материалам отчетов, максимально

приближенных к эффективной дате оценки.

4. Доходная база

определяется на основе ретроспективных данных за ряд лет методом простой

средней, средневзвешенной или трендовой прямой. Важно, чтобы и глубина

ретроспективы, и метод определения средней величины доходной базы по

оцениваемому бизнесу и компании-аналогу совпадали.

5.

Мультипликатор цена/прибыль может рассчитываться как по предприятию в целом,

так и в расчете на одну акцию. При определении цены акции необходимо учитывать

изменение их количества в обращении в течение анализируемого периода.

6. Использование

большого числа аналогичных компаний может дать разброс величины

мультипликатора. Аналитик должен установить разумный диапазон разброса,

свидетельствующий о действительной сопоставимости, либо уметь объяснять причину

возникновения существенных отклонений с тем, чтобы учесть ее при определении

окончательной цены.

Мультипликатор цена/дивиденды.

Этот метод основан

на определении дивидендной отдачи свободно обращающихся на рынке акций по

сопоставимым компаниям.

Например:

дивидендная отдача акции компании-аналога, рассчитываемая как отношение

рыночной цены акции к сумме дивидендных выплат составляет 12.5%, а оцениваемая

фирма выплатила (или способная выплатить) дивиденды в сумме 400 000 руб. на

акцию.

Стоимость акции

оцениваемой компании, определяемая методом капитализации дивидендов, составит

400 000/0.125 = 3 200 000 руб.

Мультипликатор цена/выручка от реализации,

цена/фактический объем производства.

Этот

мультипликатор обычно используется в комплексе с другими методами, однако

наиболее целесообразно его применять при оценке в сфере услуг. Метод

капитализации выручки от реализации продукции и услуг является модифицированным

вариантом капитализации прибыли, т.к. предполагается, что в аналогичном бизнесе

уровень рентабельности продукции практически одинаков. Однако оценщик должен

обязательно проанализировать стабильность объемов выручки от реализации в

будущем, последствия возможной смены ключевой фигуры в бизнесе, выявит различия

в структуре капитала сравниваемых компаний.

Мультипликатор

цена/выручка от реализации может быть рассчитан как отношение доли прибыли в

выручке от реализации к коэффициенту капитализации прибыли.

Например:

прибыль компании составляет 25% от ее продаж, а требуемый доход на инвестиции в

данной отрасли составляет 31.4%. В этом случае покупатели будут готовы

заплатить за фирму 0.25/0.314 или 80% годовой выручки от реализации продукции и

услуг. Если за год фирма реализует продукцию на сумму 500 млн. руб., то цена

компании составит 500х0.8 =400 млн. руб. Мультипликатор цена/физический объем

целесообразно использовать для оценки бизнеса с узкой номенклатурой

производства и услуг.

Мультипликатор цена/стоимость активов

Сравнительная

оценка бизнеса, основана на стоимости активов, является наиболее сложной,

трудоемкой и дорогостоящей. Этот подход целесообразнее применять при оценке

холдинговых компаний, либо в тех случаях, когда необходимо за короткий срок

продать значительную часть активов. Расчет мультипликатора цена/стоимость

активов осуществляется в два этапа.

1 этап —

определение стоимости чистых активов.

2 этап —

определение соотношения между стоимостью акций и стоимостью активов.

Отправной базой

стоимости чистых активов является их балансовая стоимость.

Балансовая

стоимость — наиболее доступная информация, однако, она не отражает адекватно ни

стоимость чистых активов, ни стоимость самого бизнеса. Поэтому оценщик должен

провести соответствующую корректировку. Обычно для корректировки балансовой стоимости

недвижимости привлекается

соответствующий специалист — оценщик. Стандартом корректировки балансовой

стоимости производственных активов служит стоимость замещения с учетом износа,

т.е. аналитик должен оценить текущую стоимость замены оборудования и срока

полезной жизни.

На втором этапе

аналитик должен определить соотношение между чистой стоимостью активов компании

и стоимостью оцениваемых акций. Принцип «сумма всех частей не обязательно

равна целому» требует определения от аналитика достаточно точной величины

стоимости частных активов, приходящейся на продаваемые акции.

Для повышения

объективности оценки аналитик может использовать метод избыточной прибыли и

метод бездолговой оценки.

Метод избыточной прибыли заключается в

корректировке цены компании на сумму капитализированной прибыли, которая

обеспечивается наличием у фирмы «гудвилла» и других нематериальных

активов. Рассмотрим основные этапы оценки:

1. Определение

стоимости чистых материальных активов.

2. Нормализация

фактически полученной компанией прибыли.

3. Расчет

прибыли, получаемой за счет использования материальных активов. Для

этого среднеотраслевая ставка

рентабельности материальных активов умножится на их стоимость.

4. Определение

величины избыточной прибыли как разницы между нормализованной за счет

материальных активов.

5. Капитализация

избыточной прибыли.

6. Определение

полной стоимости бизнеса, как суммы стоимости бизнеса как суммы стоимости

чистых активов и надбавки, полученной методом капитализации избыточной прибыли.

Метод

бездолговой оценки используется при наличии существенных различий в структуре

капитала оцениваемого бизнеса и сопоставимых компаний. Если компания-аналог

привлекает заемные средства на долгосрочной основе, то оцениваемая компания

может использовать только собственный капитал (или наоборот). Метод бездолговой

оценки основан на условном допущении, что компания-аналог, также как и

оцениваемая, не использует долгосрочных займов. Исходя из этого предположения, производятся

следующие расчеты.

1. Определяется

условная база для мультипликатора компании-аналога. Прибыль (денежный поток)

увеличивается на сумму выплачиваемых компанией процентов, скорректированную на

ставку налогообложения.

2.

Оцениваемая рыночная стоимость

инвестированного капитала

компании-аналога как сумма рыночной стоимости собственного капитала и рыночной

стоимости долга.

3. Рассчитывается мультипликатор «Рыночная цена

инвестированного капитала / Прибыль (денежный поток)» на бездолговой основе.

4. Определяется

рыночная стоимость оцениваемой компании.

5. Если

оцениваемая компания имеет долгосрочную задолженность, то для определения

окончательной цены из полученного в п.4 итога необходимо вычесть рыночную сумму

залога.

Поскольку

достаточно сходные компании практически отсутствуют, для повышения

достоверности оценки необходимо учитывать целый ряд факторов.

Если компании не

совпадают по видам деятельности и некоторые из них непривлекательны для

покупателя, к цене применяется портфельная скидка. Если компания владеет

непроизводственными основными фондами, то их надо оценивать раздельно от

основных фондов производственного назначения с учетом компенсирующих факторов

(налог на имущество, риск изменения рыночной цены в будущем и т.п.), а затем

определять итоговую, суммарную цену. Необходимо

учитывать достаточность собственного

оборотного капитала, а также потребность в капитальных вложениях для

поддержания бизнеса на данном

уровне. Если финансовый

анализ выявляет

недостаточность собственных оборотных

средств либо необходимость в затратах капитального характера — эту сумму

следует вычесть из первоначальной стоимости компании, оценщик должен учитывать

фактор ликвидности, т.е. отсутствие ликвидности, свойственное компаниям

закрытого типа, требует соответствующей скидки

Заключительным

этапом оценки бизнеса сравнительным методом является сведение воедино

полученных результатов. Естественно, что использование перечисленных выше

мультипликаторов (после всех необходимых корректировок) дает оценщику различные

варианты стоимости компании. Выбор окончательного результата основан на

использовании аналитиком субъективных, но достаточно надежных суждений для

придания процентного веса каждому подходу. Обычно, если активы компании

незначительны по сравнению с получаемой прибылью, следует полагаться на метод

капитализации прибыли. Если же прибыль практически отсутствует, то более

субъективной будет оценка, основанная на мультипликаторе «цена/стоимость

активов».

Основным

недостатком данного метода является отсутствие четкой математической модели,

позволяющей объективно взвешивать каждый из применяемых мультипликаторов.

Удельный вес используемых методов определяется аналитиком самостоятельно.

Однако наглядность и доступность окончательного подсчета позволяет в спорных

ситуациях произвести необходимый перерасчет.

МЕТОД СДЕЛОК сравнительного подхода оценки бизнеса

Метод сделок

является разновидностью сравнительного подхода оценки бизнеса. Сравнительной

базой в данном случае являются информации о слияниях и поглощениях компаний.

Этот метод применяется аналитиками при оценке контрольных пакетов акций либо

небольших фирм. Основные отличия метода сделок от метода рынка капитала

заключаются в следующем:

- Метод рынка капитала базируется на данных о текущих

ценах на акции компаний-аналогов, метод сделок использует информацию о

ранее совершенных продажах контрольных пакетов, слияниях, поглощениях. - Метод рынка капитала используется при оценке

миноритарного пакета акций, метод сделок дает возможность оценить компанию

в целом, либо контрольный пакет.

Последовательность

и содержание основных этапов оценки бизнеса практически совпадает с методом

рынка капитала. Оценщик использует аналогичные критерии при выборе сопоставимых

компаний. Финансовый анализ и сопоставление дает информацию о степени риска для

дальнего бизнеса, что позволяет определить оптимальную величину оценочного

мультипликатора. Финансовый анализ предполагает изучение структуры капитала,

уровня ликвидности операционных коэффициентов, сопоставление балансовых

отчетов, отчетов о прибылях и убытках, прогнозирование риска. Следующий этап —

вычисление оценочных мультипликаторов — из-за сложности

получения информации по аналогичным сделкам обычно ограничивается

коэффициентами цена/прибыль и цена/балансовая стоимость активов. Поправки

должны учитывать неоперационные активы, избыточные активы, избыток или

недостаток собственных оборотных средств, страховой риск, ликвидность.

Существенное

сходство между этими двумя методами позволяет использовать метод сделки для

оценки миноритарного пакета акций и наоборот методом рынка капитала можно

оценить компанию в целом. Это возможно, если в первом случае сделать скидку на

неконтрольный характер оцениваемого пакета. Во втором случае стоимость компании

должна быть увеличена на сумму премии за контроль. Таким образом, в обоих

случаях оценщик должен учесть дополнительную стоимость, создаваемую контролем.

Наиболее

распространенным методом расчета премий за контроль является сравнение цены, по

которой акции компании-аналога продавались на свободном рынке за некоторое

время (обычно за два месяца) до совершения сделки слияния или поглощения.

Разница в цене, выраженная в процентах к цене неконтрольного пакета акций,

представляет величину премии за контроль. Полученный результат является базой

для определения обоснованной премии за контроль, которую оценщик может

скорректировать исходя из имеющейся информации по оцениваемой компании.

МЕТОД ОТРАСЛЕВЫХ КОЭФФИЦИЕНТОВ сравнительного подхода оценки бизнеса (предприятия)

Метод отраслевых

коэффициентов сравнительного подхода оценки бизнеса применяется для ориентировочных оценок стоимости предприятия. Он

основан на использовании рекомендуемых

соотношений между ценой и определенными финансовыми параметрами. Отраслевые

коэффициенты рассчитаны на основе длительных

статистических наблюдений специальными исследовательскими институтами за

ценой продажи предприятия и его важнейшими производственно-финансовыми

характеристиками. В результате обобщения были разработаны достаточно простые

формулы определения стоимости оцениваемого предприятия. Опыт западных оценочных

фирм свидетельствует:

- бухгалтерские фирмы и рекламные агентства продаются соответственно за 0,5 и 0,7 годовой выручки;

- рестораны и туристические агентства –

соответственно за 0,25 – 0,5 и 0,04 – 0,1 валовой выручки; - автозаправочные станции – за 1,2-2,0 месячной

выручки; - предприятия розничной торговли – за 0,75-1,5 от величины чистого годового дохода,

увеличенной на стоимость оборудования и запасов, которыми располагает

оцениваемое предприятие; - машиностроительные предприятия – за 1,05-2,5 суммы

чистого дохода и запасов.

Общая

характеристика сравнительного подхода,

теоретические

основы сравнительного подхода; типы

информации,

используемые при сравнительном методе.

Основные

методы сравнительного подхода: метод

компании-аналога

– метод рынка капитала, метод сделок,

метод отраслевых коэффициентов. Основные

принципы отбора предприятий-аналогов.

Характеристика

ценовых мультипликаторов. Формирование

итоговой величины стоимости.

Особенностью

сравнительного подхода

к оценке собственности является

ориентация итоговой величины стоимости,

с одной стороны, на рыночные цены

купли-продажи акций, принадлежащих

сходным компаниям; с другой стороны, на

фактически достигнутые финансовые

результаты. В настоящей главе особое

внимание уделяется:

• Теоретическому

обоснованию сравнительного подхода,

сфере его применения, особенностям

конкретных методов.

• Критериям отбора

сходных предприятий.

• Характеристике

важнейших ценовых мультипликаторов.

• Основным этапам

формирования итоговой величины стоимости.

• Выбору величин

мультипликаторов, взвешиванию

промежуточных результатов, внесению

поправок.

Сравнительный

подход является одним из трех подходов,

используемых в оценочной практике.

Оценщик использует в качестве ориентира

реально сложившиеся на рынке цены на

сходные предприятия (акции). Важнейшим

условием применения сравнительного

подхода является наличие развитого

фондового рынка, а также доступность и

достоверность рыночной информации.

Сравнительный подход базируется на

принципе альтернативных инвестиций.

Инвестор, вкладывая деньги в акции,

покупает, прежде всего, будущий доход.

Производственные, технологические и

другие особенности конкретного бизнеса

интересуют инвестора только с позиции

перспектив получения дохода. Стремление

получить максимальный доход на вложенный

капитал при адекватном уровне риска и

свободном размещении инвестиций

обеспечивает выравнивание рыночных

цен. Цена предприятия отражает его

производственные и финансовые возможности,

положение на рынке, перспективы развития.

Следовательно, в сходных предприятиях

должно совпадать соотношение между

ценой и важнейшими финансовыми

параметрами, такими как прибыль,

дивидендные выплаты, объем реализации,

балансовая стоимость собственного

капитала. Отличительной чертой этих

финансовых параметров является их

определяющая роль в формировании дохода,

получаемого инвестором.

Преимущества

сравнительного подхода:

— если есть

достаточная информация об аналогах,

получаются точные результаты;

— подход отражает

рынок, учитывая реальное соотношение

спроса и предложения на подобные объекты,

так как основан на сравнении

оцениваемого предприятия с аналогами,

уже купленными недавно или акции которых

свободно обращаются на финансовых

рынках;

— в цене предприятия

отражаются результаты его

производственно-хозяйственной

деятельности.

Недостатки

сравнительного подхода:

— базируется

только на ретроспективной информации,

практически не учитывает перспективы

развития предприятия;

— сложно, а иногда

невозможно собрать финансовую информацию

об аналогах (из-за недостаточного

развития фондового рынка многие

акционерные общества не дают свои

котировки на фондовый рынок, а закрытые

акционерные общества, которых очень

много, не раскрывают финансовую

информацию);

— требуется вносить

существенные корректировки из-за сильных

различий предприятий между собой

(различаются оборудование, ассортимент,

стратегии развития, качество управления

и т.д.).

Сравнительный

подход

в зависимости от целей, объекта оценки

и источников информации включает

три метода:

• метод

компании-аналога (метод рынка капитала).

База стоимости – ценовой мультипликатор.

→ Стоимость

на уровне неконтрольного пакета;

• метод сделок→ Стоимость

на уровне (не-) и контрольного пакета;

• метод отраслевых

коэффициентов→

Стоимость

на уровне неконтрольного пакета.

1. Метод

рынка капитала(метод компании-аналога)

основан

на реальных ценах акций открытых

предприятий, сложившихся на фондовом

рынке. Базой для сравнения служит

цена на единичную акцию акционерного

общества. Используется для оценки

неконтрольного пакета акций.

2. Метод

сделок — для

сравнения берутся данные по продажам

контрольных пакетов акций компаний

либо о продажах предприятий целиком,

например, при поглощениях или слияниях.

Метод применяется при покупке контрольного

пакета акций открытого предприятия,

а также для оценки закрытых компаний,

которые работают на том же сегменте

рынка, что и открытые, и имеют аналогичные

финансовые показатели. Включает

анализ мультипликаторов.

3. Метод

отраслевых коэффициентов — предполагает

использование соотношений или

показателей, основанных на данных о

продажах компаний по отраслям и отражающих

их конкретную специфику. Отраслевые

коэффициенты рассчитываются специальными

исследовательскими институтами на

основе длительных статистических

наблюдений за ценой продажи предприятий

и их важнейшими производственно-финансовыми

характеристиками.

Метод отраслевых

коэффициентов еще не получил достаточного

распространения в отечественной

практике, так как рынок купли-продажи

готового бизнеса в России только

развивается, информация о реальных

ценах сделок часто недоступна, к тому

же для получения более точных результатов

требуется длительный период наблюдения.

Предприятия

могут существенно отличаться друг от

друга. Поэтому для их сравнения

необходимы корректировки:

— если различаются

виды деятельности предприятий и

некоторые из видов деятельности не

привлекательны для покупателя, к

цене применяется портфельная скидка;

— если предприятие

владеет непроизводственными основными

фондами, их надо оценивать отдельно от

основных фондов производственного

назначения с учетом налога на имущество

и т.п.;

— если в результате

финансового анализа выявлена

недостаточность собственных оборотных

средств или необходимость в затратах

капитального характера, эти суммы

вычитают из первоначально полученной

стоимости предприятия;

— отсутствие

ликвидности, свойственное компаниям

закрытого типа, требует соответствующей

скидки.

Основные

ограничения применения сравнительного

подхода:

• Ограниченность

предложения; концентрация рынка на

акциях нескольких основных эмитентов.

• Деление рынка

на мелкие сегменты, формируемые отдельными

торговыми системами.

• Искажение

стоимости в результате манипуляций и

различных запрещенных практик.

• ОАО на практике

часто являются закрытыми для инвесторов.

Объемы обращения акций многих ОАО не

превышают 1-5% от уставного капитала.

• Искажение

информации о финансово-хозяйственной

деятельности эмитента

Основные

понятия:

1.

Капитализация = Цена 1 обыкновенной

акции * Общее количество акций (7)

2.

Инвестированный капитал = Собственный

капитал (Капитализация) + Задолженность

+ Привилегированные акции

(8)

3.

Финансовая база (показатель) — какой-либо

показатель финансово-хозяйственной

деятельности предприятия

4.

Мультипликатор = п.2 / п.3 (редко – п.1 /

п.3) (9)

5. Цена сделки –

фактически уплаченная денежная сумма

за объект сделки

6. Котировка –

котировка на покупку или на продажу

акции на фондовом рынке.

Метод сделок

Этапы

процесса оценки бизнеса методами

рынка капитала

и сделок совпадают:

1) изучение рынка

и поиск аналогичных предприятий, в

отношении которых имеется информация

о ценах сделок или кедровках акций;

2) финансовый анализ

и повышение уровня сопоставимости

информации;

3) расчет оценочных

мультипликаторов;

4) применение

мультипликаторов оцениваемого

предприятия;

5) выбор величины

стоимости оцениваемого предприятия;

6)

внесение итоговых поправок на степень

контроля. Наряду с совпадением этапов

оценки, методы рынка капитала и сделок

имеют различия (таблица 2)

Таблица

2 — Основные различия методов рынка

капитала и сделок

|

Различия |

Особенности |

|

|

метод рынка |

метод сделок |

|

|

Типы |

Цены на единичные |

Цены продаж контрольных |

|

Время анализируемых |

Данные о текущих |

Информация о ранее |

|

Учет элементов |

Цена одной акции не |

Цена контрольного |

|

Результат оценки |

Стоимость одной |

Стоимость контрольного |

При внесении

дополнительных корректировок каждый

их этих методов позволяет оценить и

контрольный, и неконтрольный пакет

акций предприятия.

Если

нужно оценить контрольный пакет

предприятия,

а есть информация по аналогам только

о фактически проданных неконтрольных

пакетах, проводится соответствующая

корректировка и предварительная

стоимость увеличивается на величину

премии за контроль.

Если

нужно оценить неконтрольный пакет

акций,

то из результата, полученного методом

сделок, вычитается величина скидки на

неконтрольный характер.

Наиболее

распространенным методом расчета премий

за контроль является сравнение цены,

по которой акции предприятия аналога

продавались на свободном рынке за

некоторое врем (обычно за два месяца)

до совершения сделки слияния или

поглощения. Разница в цене, выраженная

в процентах к цене не контрольного

пакета акций, представляет величину

премии за контроль и является базой для

определения обоснованной премии за

контроль, которую оценщик может

скорректировать исходя из имеющейся

информации по оцениваемому предприятию.

Основа расчета

стоимости методом сделок:

• цена сделки с

долями в капитале,

• цена последней

сделки с акциями на фондовом рынке,

• средняя или

средневзвешенная цена за определенный

период (3- 6 месяцев),

• в

случае отсутствия сделок – взвешенная

котировка = 0,6-0,7 * котировка на покупку

+ 0,4-0,3 * котировка на продажу.

Метод сделок.

Источники информации:

1. Российский

фондовый рынок

– Российская

торговая система (www.rts.ru)

– Московская

межбанковская валютная биржа (www.micex.ru)

– Информационные

агентства – РосБизнесКонсалтинг

(rbc.ru), AK&M (akm.ru), Финмаркет (finmarket.ru)

2. Зарубежные

торговые площадки

напр., Франкфуртская

биржа, Нью-Йоркская фондовая биржа

(NYSE)

3. Информация

периодической печати, сайты компаний

Упрощенный

алгоритм метода сделок:

1. 5 акций объекта

оценки проданы по $10 за штуку. Всего в

капитале компании 5000 акций.

Стоимость

собственного капитала = 10*5000 штук*(1+премия))

2. 30% бизнеса было

продано за $500 тыс. => стоимость бизнеса

500/0,3*(1+премия за контроль)

Метод

компании-аналога (рынка капитала)

не зависит от того, котируются ли акции

объекта оценки на фондовом рынке.

Условие

применения:

• имеется достаточное

количество сопоставимых предприятий-аналогов,

ценные бумаги которых котируются на

открытом рынке, либо с крупными пакетами

акций которых в недавнем прошлом были

совершены рыночные сделки,

• Наличие внутренней

финансовой информации по предприятиям

отрасли.

Источники

информации:

1. Финансовая

информация компаний-аналогов

– Федеральная

комиссия по рынку ценных бумаг fcsm.ru

– skrin.ru

– Сайты компаний

– Информационные

агентства

– Рейтинги (Эксперт

РА, Интерфакс, Деньги, др.)

2. Информация о

стоимости акций компаний-аналогов

– См. метод сделок

– Базы данных:

– AK&M-list;

3.

Зарубежные

аналоги

– Reuters;

Bloomberg

– CorporateInformation,

– другие.

Основные этапы

метода компании-аналога:

• I

этап. Составление

списка сопоставимых предприятий.

• II

этап. Сбор

необходимой информации.

• III

этап. Анализ

сопоставимости

– Финансовый

анализ, расчет отклонений по показателям.

– Повышение уровня

сопоставимости.

• IV

этап. Расчет

ценовых мультипликаторов.

• V

этап. Выбор

итоговой величины мультипликатора.

• VI

этап. Определение

итоговой величины стоимости путем

умножения выбранного мультипликатора

на соответствующий показатель объекта

оценки.

• VII

этап. Внесение

итоговых корректировок.

• Корректировка

на степень контроля и ликвидности.

Отбор

компаний-аналогов:

1

этап. Анализ

и предварительный отбор предприятий

отрасли. Определяется максимальное

число сопоставимых предприятий.

Критерий:

1. Отраслевая

принадлежность. Сопоставимые виды

деятельности и продукции/услуг.

2. Наличие ценовой

и финансовой информации.

2

этап. Выбор

аналогов — наиболее сопоставимых

предприятий.

Критерии:

– Традиционная

теория – отбор по результатам финансового

анализа. На практике — сопоставимость

объемов производства, производственного

потенциала и мощности, основных

показателей деятельности.

– Сопоставимость

бизнес-процессов.

– Основные рынки

сбыта.

3

этап. Формируется

список предприятий для расчета

мультипликаторов.

Критерии:

– Теоретически –

идентичность расчетов (напр., методы

начисления амортизации, учета запасов,

налогообложения и т.д.).

– Стадия развития

и перспективы роста.

– Финансовые риски

(состояние предприятия) и доступность

кредитных ресурсов

– Goodwill компании.

Для определения

сопоставимости может рассчитываться

процентное отклонение показателя для

объектов сравнения от аналогичного

показателя для объекта оценки по

следующей формуле:

![]() (10)

(10)

Далее выбирается

допустимый диапазон отклонений.

Метод компании-аналога

позволяет рассчитать стоимость объекта

оценки на основе ценовых мультипликаторов

(коэффициентов).

Ценовой

мультипликатор —

это коэффициент, показывающий среднее

соотношение между ценой предприятий

отрасли и каким-либо показателем

финансово-хозяйственной деятельности

(финансовой базой).

Для определения

стоимости объекта оценки полученный

ценовой мультипликатор (коэффициент)

умножается на определенный финансовый

показатель оцениваемого предприятия.

(11)

(11)

Методы расчета

цены компании-аналога:

1. Цена

аналога =

Капитализация = Цена 1-ой АО х Количество

АО (12)

2. Цена

аналога =

= Цена 1-ой АО х Количество АО + Цена 1-ой

АП х Количество АП + долгосрочная (или

вся) задолженность (%-ая) (это и кредит,

и облигации)

(13)

Предпочтительнее

использование второго метода, т.к. он

позволяет учесть структуру капитала

аналогов и объекта оценки.

Иногда по акциям

выставляются котировки на покупку и

продажу, но торговая система не показывает

цену сделки, или сделки не совершаются

вообще. В этом случае в качестве ориентира

стоимости может использоваться котировка

на покупку, отражающая спрос на данные

бумаги, либо среднее от двух котировок.

Могут быть также исследованы котировки

за некоторый период, который, по мнению

оценщика, является репрезентативным.

На их основе выведена наиболее вероятная

стоимость.

Примеры ценовых

мультипликаторов:

– Интервальные:

1. Цена/прибыль

(Р/Е);

2. Цена/денежный

поток (Р/СF);

3. Цена/Объем

производства (в натуральном и денежном

выражении);

4. Цена/Результат

от реализации.

5. Цена/ дивидендные

выплаты (больше для прив. акций),

– Моментные:

1. Цена/балансовая

стоимость (P/BV);

2. Цена/основные

средства.

Выбор

мультипликатора осуществляется

оценщиком:

• Р/Объем

производства, Р/Объем запасов –

в полной мере характеризуют показатели

деятельности предприятия и его

производственный потенциал. Не искажаются

вследствие различных оптимизационных

схем и специфики корпоративного

управления.

• Р/Е

–

в мировой практике инвестиционного

анализа;

• Р/CF – учитывается

для предприятий, имеющий значительные

основные средства.

• P/Sales – один из

основных для отраслей, главный показатель

деятельности которых – оборот. Существует

прямо пропорциональная связь между

P/Sales и рентабельностью продаж.

• P/Balance Value –

существует корреляция с величиной

собственного капитала. Чем выше

рентабельность СК, тем выше значение

мультипликатора.

• Р/Дивиденды –

только для миноритарных пакетов, чаще

всего – для привилегированных акций.

Выбор итоговой

величины мультипликатора среди всех

мультипликаторов, полученных по аналогам:

• Среднее, медианное

или средневзвешенное значение

• на основе

корреляции между показателем, на основе

которого рассчитан мультипликатор, и

стоимостью

• на основе

зависимости между мультипликатором и

соответствующим финансовым коэффициентом

• По результатам

финансового анализа

Для

определения стоимости объекта оценки

полученный ценовой мультипликатор

(коэффициент) умножается на определенный

финансовый показатель оцениваемого

предприятия.

(14)

(14)

Итоговые поправки

к стоимости в методе компании-аналога:

Если мультипликатор

рассчитывался на основе инвестированного

капитала => поправки:

– Вычитается

стоимость привилегированных акций

объекта оценки

– Вычитается

рыночная стоимость задолженности

Традиционные

поправки:

• Премия за контроль

• Скидка на низкую

ликвидность

Реже вводятся:

• Избыток/Дефицит

СОК

• Нефункциональные

активы

Упрощенный алгоритм

метода компании-аналога:

1. 30% было продано

за $500 тыс. => стоимость бизнеса

500/0,3*(1+премия)

2. Цена аналога

100, Чистая прибыль аналога = 50, Мультипликатор

Ц/ЧП = 2

3. ЧП объекта оценки

= 40, стоимость = 2*40*(1+Премия за

контроль)*(1-скидка на недостаток

ликвидности)

Метод

отраслевых соотношений (синонимы: метод

отраслевых коэффициентов, формульный

метод)

заключается

в определений ориентировочной стоимости

предприятия с использованием соотношений

или показателей, основанных на данных

о продажах компаний по отраслям и

отражающих их конкретную специфику.

Отраслевые коэффициенты или соотношения

рассчитываются, как уже было сказано,

на основе статистических наблюдений

специальными исследовательскими

институтами.

Рынок купли-продажи

готового бизнеса в России только

развивается, поэтому метод отраслевых

коэффициентов еще не получил

достаточного распространения в

отечественной практике. На Западе рынок

бизнеса развит давно и в результате

обобщения были разработаны достаточно

простые соотношения для определения

стоимости оцениваемого предприятия.

Метод

целесообразно использовать только в

случаях, когда подобные предприятия

часто продаются, а оценщик имеет

накопленный опыт оценки объектов

данного вида. Причем отраслевые

соотношения могут быть разработаны

оценщиком самостоятельно на основе

анализа отраслевых данных. Наиболее

типичные соотношения, используемые при

определении ориентировочной стоимости

бизнеса в рыночных странах, приведены

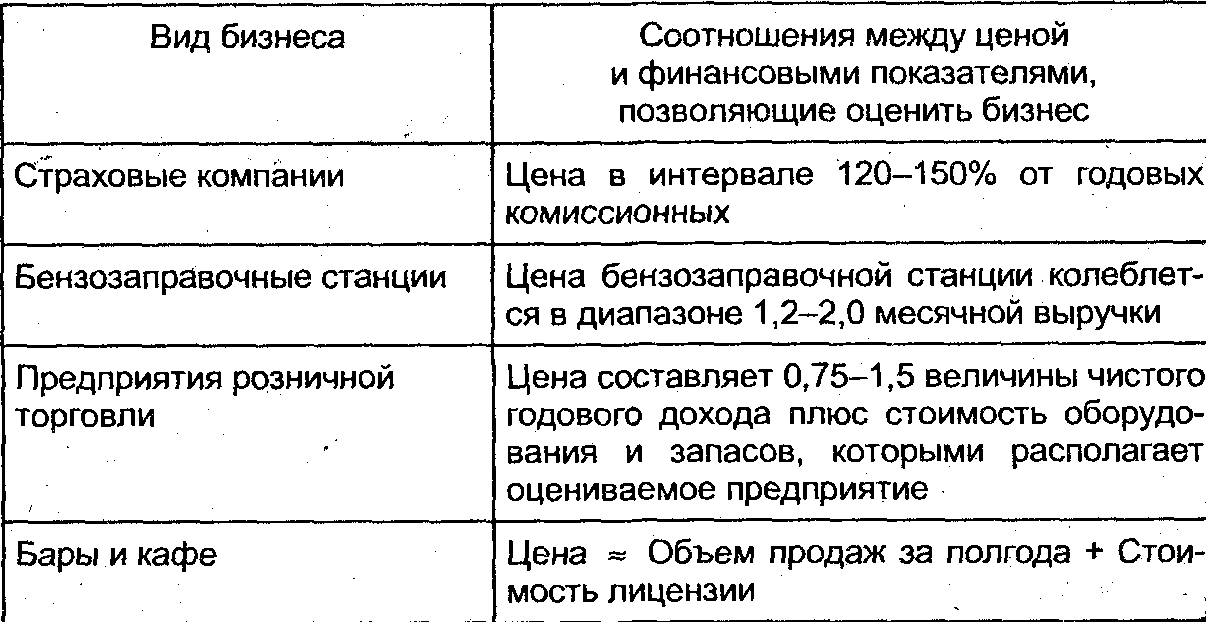

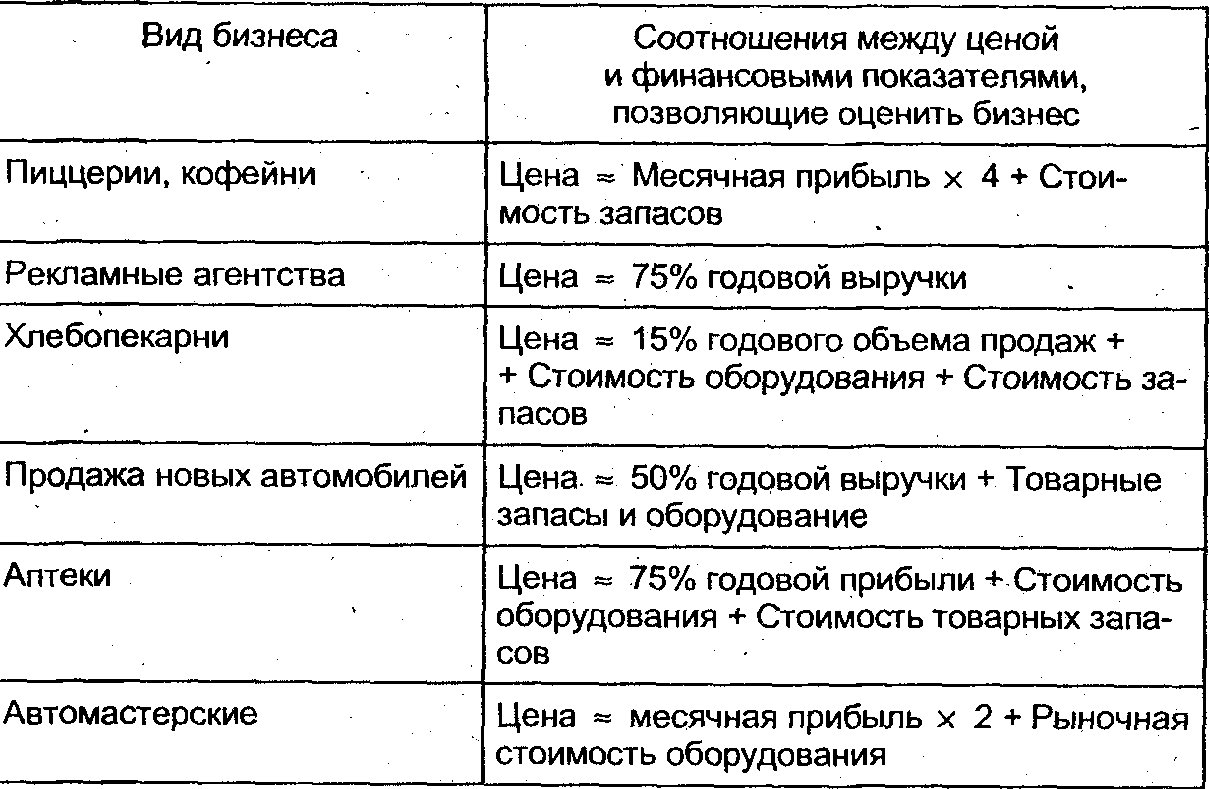

в таблице 3.

Таблица 3 — Отраслевые

соотношения для определения стоимости

бизнеса

Метод отраслевых

соотношений постепенно находит

применение в российской практике, в

частности в связи с введением единого

налога на вмененный доход, когда можно

узнать ориентировочный доход бизнеса

и сопоставить его с ценами продаж.

Итак, для оценки

компании сравнительным подходом

используется ценовая и финансовая

информация по предприятиям-аналогам.

Список критериев сходства начинается

с отраслевой принадлежности и зависит

от конкретных условий оценки, однако

окончательное решение об аналогичности

принимается по результатам финансового

анализа. Сравнительный подход применим,

если список содержит не менее трех

компаний-аналогов.

Оценка рыночной

стоимости методами сравнительного

подхода основана на использовании

ценовых мультипликаторов, отражающих

соотношение рыночной цены и какого-либо

показателя, отражающего доходность

предприятия. Ценовой мультипликатор

рассчитывается по аналогам и используется

как множитель к адекватному показателю

оцениваемой компании.

В оценочной практике

наиболее часто используются следующие

виды ценовых мультипликаторов:

• «Цена / Прибыль»;

• «Цена / Денежный

поток»;

• «Цена / Дивиденды»»;

• «Цена / Выручка

от реализации»;

• «Цена/Физический

объем»;

• «Цена / Балансовая

стоимость».

Выведение итоговой

величины стоимости предприятия

осуществляется в три этапа:

1. Выбор величины

мультипликатора, которую целесообразно

применить к оцениваемому объекту.

2. Согласование

предварительных результатов.

3. Корректировка

итоговой величины стоимости.

Величина ценового

мультипликатора, рассчитанная по каждому

из аналогов, может существенно различаться,

поэтому оценщик должен принять решение

о том, какое значение следует применить

к оцениваемой фирме, используя результаты

финансового анализа. Предварительные

результаты рыночной стоимости, полученные

на основе использования различных видов

ценовых мультипликаторов, подвергаются

процедуре согласования на основе

экспертного взвешивания. Удельный вес,

придаваемый каждому результату, зависит

от качества исходной информации,

конкретных условий оценки, роли ценового

мультипликатора.

Итоговые корректировки

обеспечивают большую объективность

результатов оценки. Применение системы

премий и скидок позволяет учесть влияние

существенных дополнительных факторов,

таких как достаточность вложенного

капитала, наличие нефункционирующих

активов, ликвидность. Возможность

включения премии за контроль делает

метод компании-аналога более универсальным

и применимым для оценки контрольной

доли собственного капитала фирмы.

Сравнительный

подход и его основные методы базируется

на использовании большого объема ценовой

и финансовой информации по значительному

кругу предприятий. Необходимость

обработки большого информационного

массива в целях выявления зависимости

величины рыночной стоимости собственного

капитала фирмы от различных ценообразующих

факторов требует применения математических

методов на различных этапах оценки.

Какие есть методы определения стоимости предприятия?

Как методологически правильно применять разные методы оценки стоимости компаний?

Как использовать различные подходы определения стоимости предприятий в комплексе, чтобы в целом повысить качество оценки стоимости компании?

Каков алгоритм проведения оценки предприятия методом дисконтированных денежных потоков?

Основные подходы и методы определения стоимости предприятия

В самом общем виде стоимость предприятия можно определить как текущую стоимость благ, получаемых его собственниками в результате деятельности компании на всем протяжении ее функционирования.

Есть много подходов к проведению оценки предприятия. Однако как в российской, так и международной практике основными подходами к оценке стоимости предприятия являются следующие три:

• доходный;

• затратный;

• сравнительный.

Эти подходы не исключают, а дополняют друг друга.

Традиционный состав подходов и методов оценки стоимости предприятия представлен на рисунке.

Рассмотрим особенности каждого подхода к определению стоимости предприятия и применяемых методов оценки.

Доходный подход

Доходный подход оценки стоимости предприятия предполагает, по сути, определение инвестиционной привлекательности компании. В этом случае стоимость предприятия — это величина, равная совокупности будущих чистых доходов компании, приведенных к текущей стоимости. Ведь любой инвестор приобретает не просто набор внеоборотных и оборотных активов, а возможность получать денежные доходы, которые позволят не только покрыть инвестированный капитал, но и получить прибыль и, тем самым, повысить собственное благосостояние.

Доходный подход включает в себя два метода:

• метод капитализации дохода;

• метод дисконтированных денежных потоков.

Метод капитализации дохода

Применяется для стабильно работающих на достаточно большом промежутке времени, как правило, крупных предприятий, имеющих стабильную и достаточно высокую рентабельность своей деятельности, при этом есть все основания полагать стабильность отраслевых и региональных условий деятельности компании в обозримом будущем. В силу названных условий метод капитализации дохода применяется не часто.

Метод дисконтированных денежных потоков

Позволяет рассчитать совокупность текущих стоимостей всех чистых денежных потоков, которые потенциально создаст предприятие в будущем. Таким образом, стоимость компании будет равна сумме рассчитанных дисконтированных чистых денежных потоков, скорректированных (увеличенных) на остаточную (ликвидационную) стоимость предприятия.

Отметим, что именно доходный подход наиболее широко используется на практике, так как позволяет получить наиболее качественную оценку стоимости предприятия с учетом нестабильности условий его функционирования, что в большей степени соответствует сложившимся экономическим реалиям.

Однако, как и любой другой метод оценки, доходный подход имеет и свои недостатки. К ним можно отнести большое число допущений и прогнозов, имеющих субъективный характер, которые могут негативно повлиять на качество оценки стоимости компании.

Затратный подход

Предполагает оценку стоимости предприятия как величины затрат, которые потребовались бы в настоящее время для полной замены компании как объекта. Именно поэтому затратный подход можно по-другому назвать подходом замещения. При этом стоимость замещения активов предприятия обязательно должна учитывать их состояние: физический и моральный износ, уровень инновационности применяемых технологий и оборудования и др.

Таким образом, затратный подход основан на определении рыночной стоимости всей совокупности активов предприятия как единого комплексного объекта. Именно рыночной, а не бухгалтерской, так как последняя далеко не всегда реально отражает справедливую стоимость активов. Затратный подход включает два метода:

• метод накопления чистых активов;

• метод ликвидационной стоимости.

Метод накопления чистых активов

Используется в тех случаях, когда оценивается стоимость действующего предприятия, функционирование которого планируется продолжать.

Метод ликвидационной стоимости

Применяется в тех случаях, когда, наоборот, планируется значительно снизить объемы выпуска продукции предприятием либо вообще ликвидировать его.

Сравнительный подход

В этом случае, чтобы определить стоимость предприятия, ориентируются на стоимость другой компании, обладающей тождественной для потенциального инвестора полезностью. Преимущество сравнительного подхода в том, что оценка основана на реальной рыночной ситуации, поскольку цена фактически совершенной сделки максимально учитывает ситуацию на рынке.

Однако необходимо учитывать, что любой бизнес как совокупность выстроенных бизнес-процессов уникален, поэтому полностью сопоставить одно предприятие с другим практически невозможно. И чем крупнее предприятие, тем большую роль играет этот фактор.

Сравнительный подход включает три метода:

• метод сделок (метод продаж);

• метод отраслевых коэффициентов;

• метод организации-аналога (метод рынка капитала).

Метод сделок (метод продаж)

Основан на поиске, сборе и анализе финансовой информации по совершенным на рынке сделкам купли-продажи предприятий-аналогов. Этот метод используется, если есть информация о совершенных на фондовой бирже сделках купли-продажи (слияния и поглощения) компаний из одной отрасли, имеющих примерно одинаковые финансовые показатели деятельности и балансовой стоимости активов.

Метод отраслевых коэффициентов

Базируется на расчете и использовании отраслевых коэффициентов, характеризующих корреляцию между стоимостью компании и ключевыми финансовыми и хозяйственными показателями деятельности этого предприятия.

В России этот метод применяется редко, так как накопленная статистика сделок купли-продажи предприятий невелика, информации для принятия решения недостаточно.

Метод организации-аналога (метод рынка капитала)

Базируется на рыночных ценах акций аналогичных предприятий. Иными словами, по результатам финансового анализа оцениваемой компании, которая не размещает своих акций на фондовом рынке, и сравнении финансовых показателей с предприятиями-аналогами, акции которых имеют открытую рыночную цену, делается вывод о стоимости предприятия.

Как мы уже писали, все подходы и методы не исключают, а дополняют друг друга. Каждый подход имеет свои преимущества и недостатки, а также ограничения и применяется исходя из особенностей как самого оцениваемого предприятия, так и цели определения его стоимости.

В любом случае каждый подход при определении стоимости компании предполагает оценку трех главных элементов: доходность, рискованность и конкурентоспособность предприятия.

Рассмотрим один из широко используемый на практике методов оценки стоимости предприятия — метод дисконтированных денежных потоков.

Алгоритм применения метода дисконтированных денежных потоков

Прежде чем рассматривать алгоритм применения метода дисконтированных денежных потоков, отметим следующее. В процессе функционирования предприятия возникает комплекс денежных потоков от операционной, финансовой и инвестиционной деятельности. При этом для разных пользователей — стейкхолдеров финансовой информации, а также для различных целей анализа важными могут являться не все денежные потоки компании, а только их часть. Так, различают:

• свободный денежный поток для компании (FCFF, Free Cash Flow to the Firm) — показывает денежные потоки без учета амортизационных начислений и выплат процентов за пользование заемными средствами. При этом учитываются общие инвестиции за счет собственных и заемных средств в постоянные и оборотные активы;

• свободный денежный поток для собственников (FCFE, Free Cash Flow to Equity) — показывает денежные потоки с учетом выплат процентов и основного долга по заемным средствам. При этом учитываются инвестиции только за счет собственных средств;

• свободный бездолговой денежный поток (DFCF, Debt Free Cash Flow) — показывает денежные потоки без учета выплат процентов за пользование заемными средствами и прироста (уменьшения) долгосрочной задолженности.

С точки зрения оценки стоимости предприятия потенциальными инвесторами целесообразно проводить анализ третьего в списке вида денежных потоков — свободного бездолгового денежного потока (DFCF).

Шаг 1. Определяем прогнозный период расчета

За прогнозный период расчета принимается прогнозный срок деятельности предприятия до момента, когда будут необходимы новые инвестиции для значительного обновления основных (производственных) бизнес-процессов.

Безусловно, часто этот период достаточно сложно корректно определить, так как на деятельность компании влияют многие факторы. Чтобы повысить достоверность этого прогноза, выбирайте наиболее объективный показатель, например, срок полного морального и физического износа ключевого производственного оборудования.

Есть и другой подход для определения прогнозного периода расчета: за период расчета принимается определяемый экспертным путем сложившийся в данной отрасли экономики период окупаемости (возврата) долгосрочных инвестиций.

Шаг 2. Прогнозируем и анализируем доходы предприятия, т. е. денежные потоки, образующие притоки денежных средств

В качестве доходов предприятия учитываются доходы от основной (операционной) деятельности, т. е. выручка от производства и реализации продукции, товаров, работ и услуг.

Есть два подхода к расчету показателей доходов: с учетом косвенных налогов (НДС, акцизов и таможенных пошлин) и без их учета.

Если вы выберете первый вариант, тогда необходимо будет учитывать косвенные налоги и при прогнозировании расходов предприятия (оттоков денежных средств).

Шаг 3. Прогнозируем и анализируем совокупные расходы предприятия, т. е. денежные потоки, образующие оттоки денежных средств

Состав и группировка расходов компании могут быть разными. Однако чаще всего используется разделение затрат на прямые затраты на производство и косвенные общепроизводственные расходы и косвенные общехозяйственные расходы предприятия (коммерческие и управленческие затраты).

Для проведения анализа не включайте в состав расходов предприятия амортизационные начисления, так как они фактически не образуют движения денежных потоков (оттока денежных средств).

Шаг 4. Рассчитываем показатели операционной прибыли (EBIT, Earnings Before Interest and Taxes) и операционной прибыли за вычетом скорректированного налога на прибыль (NOPLAT, Net Operating Profit Less Adjusted Tax)

Показатель NOPLAT рассчитывается по формуле:

NOPLAT = EBIT – EBIT × t = EBIT × (1 – t),

где t — ставка налога на прибыль, деленная на 100 %.

Отметим, что так как данный показатель рассчитывается для свободного бездолгового денежного потока (DFCF), т. е. уплаченные проценты за пользование заемными средствами не учитываются, то налоговые платежи при расчете показателя NOPLAT не корректируются на величину уплаченных процентов.

В случае если необходимо учесть уплаченные проценты за пользование заемными средствами, показатель NOPLAT рассчитывается по формуле:

NOPLAT = EBIT – EBIT × t + (Рп × (1 – t)),

где Рп — уплаченные за пользование заемными средствами проценты.

Шаг 5. Прогнозируем и анализируем величину инвестированного капитала

То есть рассчитываем величину средств, инвестированных в постоянные и оборотные активы компании за счет собственного и заемного капитала, которая необходима для обеспечения деятельности предприятия в прогнозный период.

Шаг 6. Рассчитываем показатель свободного бездолгового денежного потока

Этот показатель рассчитываем как сумму притоков и оттоков денежных средств от операционной и инвестиционной деятельности, т. е. из притоков денежных средств от доходов предприятия вычитаются оттоки денежных средств в виде расходов компании (без учета амортизационных начислений) и капиталовложений, необходимых для обеспечения деятельности предприятия в прогнозный период.

Шаг 7. Определяем ставку дисконтирования

В общем виде под ставкой дисконтирования понимается показатель, который используется для расчета текущей (настоящей) стоимости денежных потоков, получаемых и (или) выплачиваемых в будущем.

С точки зрения оценки стоимости предприятия ставка дисконтирования позволяет определить величину денежных средств, которую заплатил бы инвестор сегодня (текущая стоимость компании) за право получения ожидаемых денежных поступлений в результате деятельности предприятия в будущем.

При определении ставки дисконтирования основываются на следующем допущении: ставка дисконтирования является нижним уровнем прибыльности (доходности) вложений, при котором инвестор допускает возможность инвестиций собственных средств в данное предприятие, учитывая, что имеются другие альтернативные варианты вложения денежных средств, предполагающие получение дохода.

Таким образом, дисконтирование денежных потоков — это приведение будущих денежных потоков к их справедливой величине в настоящем с использованием ставки дисконтирования, под которой понимается минимальная требуемая доходность, или цена капитала.

Существуют разные подходы определения ставки дисконтирования, но чаще всего используются два метода: метод суммирования и метод средневзвешенной стоимости капитала (WACC, Weighted Average Cost of Capital).

Метод суммирования

Предполагает определение и суммирование двух элементов:

1) темпа инфляции (inflation rate);

2) минимальной реальной нормы прибыли (minimal rate of return), скорректированной на коэффициент, учитывающий степень инвестиционного риска (risk of investments).

То есть формула расчета ставки дисконтирования выглядит так:

r = IR + MRR × RI,

где r — ставка дисконтирования, %;

IR — темп инфляции, %;

MRR — минимальная реальная норма прибыли, %;

RI — коэффициент, учитывающий степень инвестиционного риска.

К сведению

Под минимальной реальной нормой прибыли (MRR) принято понимать наименьший гарантированный уровень доходности, сложившийся на рынке капиталов. В качестве эталона показателя MRR выступает уровень доходности по безрисковым ценной бумагам, которыми являются государственные долговые ценные бумаги.

Коэффициент, учитывающий степень инвестиционного риска (RI), всегда будет больше 1, так как показывает превышение риска инвестирования в конкретное предприятие над безрисковыми ценными бумагами. Этот коэффициент рассчитывается исходя из совокупности рисков, учитывающих различные факторы:

• размер и финансовую структуру предприятия;

• отраслевую и географическую специфику ведения деятельности;

• применяемые технологии производства;

• эффективность управления и др.

Метод средневзвешенной стоимости капитала (WACC)

В этом случае средневзвешенная величина стоимости собственного и заемного капитала корректируется на налоговую экономию в результате уменьшения налога на прибыль.

Для государственных предприятий и компаний, ценные бумаги которых не котируются на открытом рынке, выделяют две составляющие:

1) собственный капитал в виде накопленной нераспределенной прибыли;

2) заемный капитал в виде долгосрочных банковских кредитов.

Таким образом, формула расчета ставки дисконтирования будет выглядеть следующим образом:

r = WACC = (WЗК × СЗК × (1 – t) + WСК × ССК) / 100,

где r (WACC) — ставка дисконтирования, %;

WЗК — доля заемного капитала, %;

СЗК — стоимость заемного капитала (проценты по долгосрочному кредиту), %;

t — ставка налога на прибыль поделенная на 100%;

WСК — доля собственного капитала, %;

ССК — стоимость собственного капитала, %.

В применении данной формулы сложность может вызывать определение стоимости собственного капитала (ССК). Один из распространенных методов расчета этого показателя — модель оценки капитальных активов CAPM (Capital Assets Price Model), которая, в свою очередь, рассчитывается по формуле:

ССК = CAPM = CБК + (CСД – CБК) × β,

где ССК (САРМ) — стоимость собственного капитала, %;

CБК — показатель доходности (отдачи) для безрискового вложения капитала, %;

ССД — средний по рынку показатель доходности, %;

β — фактор риска.

Как видим, в модели CAPM используется показатель риска конкретного предприятия (β):

• если активы данного предприятия соответствуют риску в среднем по рынку, то β = 1;

• если активы предприятия имеет большую степень риска, чем в среднем по рынку, то β > 1.

Например, если для конкретной компании выполняется условие: 0 < β < 1, то это предприятие менее рисковое по сравнению со средним по рынку.

Чтобы рассчитать показатель β, необходимы исторические данные прошлых лет: сравниваются прибыльность конкретного предприятия и средняя рыночная прибыльность за последние несколько лет, на основе соотношения этих показателей и определяется показатель β.

Отметим, что из-за отсутствия релевантной информации рассчитать стоимость собственного капитала по методу САРМ в ряде случаев не представляется возможным. Тогда стоимость собственного капитала можно определить через расчет показателя рентабельности собственного капитала (ROE, Return on Equity):

ССК = ROE = ЧП / СК × 100 %,

где ЧП — чистая прибыль предприятия (форма № 2);

СК — размер собственных средств предприятия по его балансу на конец года (форма № 1).

Величина ставки дисконтирования может изменяться в течение прогнозного периода расчета. Но так как корректно рассчитать изменение ставки дисконтирования в течение прогнозного периода достаточно проблематично, при определении стоимости предприятия, как правило, в расчете применяется одна величина ставки дисконтирования.

Шаг 8. Проводим дисконтирование свободного бездолгового денежного потока

Для этого размер свободного бездолгового денежного потока умножаем на коэффициент дисконтирования, который определяется по формуле:

k = 1 / (1 + r)n,

где k — коэффициент дисконтирования;

r — ставка дисконтирования поделенная на 100%;

n — расчетный период.

Шаг 9. Определяем величину дохода компании в постпрогнозный период

Величина дохода компании в постпрогнозный период представляет собой сумму свободных денежных потоков для всех периодов, которые остаются за рамками прогнозного периода. Но так как спрогнозировать свободные денежные потоки постпрогнозного периода невозможно, за сумму этих денежных потоков принимается остаточная (терминальная) стоимость предприятия на дату окончания прогнозного периода.

Для расчета этого ключевого показателя могут применяться разные подходы, рассмотрим каждый из них.

• Метод оценки по стоимости чистых активов предполагает, что доход в постпрогнозный период равен стоимости чистых активов предприятия в периоде, следующем за прогнозным периодом. Под чистыми активами понимается стоимость имеющегося у предприятия имущества (за вычетом его обязательств).

У этого метода есть существенный недостаток: активы и обязательства определяются по данным бухгалтерского баланса и часто не отражают справедливую стоимость как активов, так и обязательств. Поэтому метод оценки по стоимости чистых активов применяется редко.

• Метод оценки по ликвидационной стоимости предполагает расчет ликвидационной стоимости активов предприятия на конец прогнозного периода.

Ликвидационная стоимость активов компании определяется как разность между текущей стоимостью активов с учетом затрат на их ликвидацию (демонтаж, транспортировка, охрана и прочие расходы) и текущей стоимостью обязательств.

Этот метод также применяется достаточно редко, так как корректно рассчитать ликвидационную стоимость активов в отдаленном будущем проблематично.

• Метод оценки по модели Гордона, которую также называют моделью постоянного роста. Согласно модели Гордона показатель остаточной стоимости предприятия рассчитывается путем капитализации годового дохода постпрогнозного периода при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконтирования и ожидаемыми темпами прироста свободного денежного потока:

ОСП = FСF(n + 1) / (r – g) = FСFn × (1 + g) / (r – g),

где ОСП — стоимость предприятия в постпрогнозный период;

FCF(n + 1) — свободный денежный поток за первый год постпрогнозного периода;

FСFn — свободный денежный поток последнего прогнозного периода;

r — ставка дисконтирования, поделенная на 100%;

g — ожидаемые темпы прироста денежного потока, поделенные на 100%.

Если роста нет, коэффициент капитализации будет равен ставке дисконтирования.

Отметим, что модель Гордона может применяться только если выполняются следующие условия:

• на предприятие стабильные темпы прироста свободных денежных потоков;

• темпы прироста денежных потоков не выше ставки дисконтирования;

• величины амортизационных отчислений и капитальных вложений на всем протяжении постпрогнозного периода равны.

Шаг 10. Рассчитываем текущую стоимость предприятия

Текущая стоимость предприятия рассчитывается как сумма текущих стоимостей всех показателей свободных денежных потоков за конкретный прогнозный период и остаточной (терминальной) стоимости компании в постпрогнозный период.

Как применить метод дисконтированных денежных потоков на практике

Рассмотрим порядок определения стоимости предприятия методом дисконтирования денежных потоков на примере предприятия по производству пластиковых труб «Центролит».

Для оценки предприятия финансовая служба следовала алгоритму, который мы рассмотрели ранее:

Шаг 1

Определила прогнозный период — он равен пяти годам. За основу такого прогноза был взят факт полной физической амортизации основного производственного оборудования через пять лет, что потребует значительных инвестиций для обновления основных производственных фондов.

Шаг 2

Рассчитала выручку от производства и реализации продукции, товаров, работ и услуг и темп ее ежегодного прироста. Прогноз выручки и темпа ее изменения был сделан на основе данных прошлых лет и анализа коммерческого потенциала предприятия.

Шаг 3

Сгруппировала расходы компании. Размер годовой себестоимости выпускаемой и реализуемой продукции, коммерческие и управленческие расходы, а также темпы изменения этих показателей были спрогнозированы, как и в случае с выручкой, на основе данных прошлых лет и оценки коммерческих возможностей компании с учетом запланированных мероприятий по оптимизации затрат предприятия.

Шаг 4

На основе данных, полученных на предыдущих трех шагах, а также с учетом действующей ставки налога на прибыль рассчитала показатели операционной прибыли (EBIT) и операционной прибыли за вычетом скорректированного налога на прибыль.

Шаг 5

Спрогнозировала инвестированный капитал в первый год и темп его снижения в последующие годы прогнозного периода. За основу прогноза были взяты расчеты потребности в ежегодной модернизации отдельных объектов основных средств и пополнении оборотных средств компании. Здесь же определили прогнозное соотношение долей собственного и заемного капитала.

Шаг 6

Исходя из показателя NOPLAT и прогнозной величины инвестированного капитала рассчитала показатель свободного бездолгового денежного потока, спрогнозировала показатель темпа прироста денежного потока в постпрогнозный период исходя из оценки коммерческого потенциала компании.

Шаг 7

Рассчитала ставку дисконтирования:

• по данным финансовой отчетности определила показатели чистой прибыли за последний предпрогнозный год (на основании Отчета о финансовых результатах) и собственных средств предприятия на конец предпрогнозного года (на основании Бухгалтерского баланса);

• рассчитала стоимость собственного капитала по формуле расчета показателя рентабельности собственного капитала (ROE):

35 000 / 160 000 × 100 % = 21,9 %;

• на основе кредитной истории предприятия определила стоимость заемного капитала;

• рассчитала ставку дисконтирования по формуле определения WACC:

(40 × 10 × (1 – 0,2) + 60 × 21,9) / 100 % = 16,3 %.

Данные для дальнейших расчетов представлены в табл. 1.

Шаг 8

Провела дисконтирование свободного бездолгового денежного потока, чтобы определить текущую стоимость свободных денежных потоков.

Шаг 9

Определила стоимость предприятия в постпрогнозный период:

(47 583 × (1 + 5 % / 100 %)) / (16,3 % / 100 % – 5 % / 100 %) = 441 169 тыс. руб.

Шаг 10

Определила итоговую текущую стоимость предприятия:

18 913 + 20 426 + 21 432 + 22 041 + 22 340 + 441 169 = 546 321 тыс. руб.

Расчет всех показателей, включая итоговый — текущую стоимость компании, представлен в табл. 2.

Таким образом, согласно расчетам финансовой службы методом дисконтированных денежных потоков с использованием данных финансовой отчетности текущая стоимость предприятия «Центролит» составила 546 321 тыс. руб.

Выводы

Метод дисконтированных денежных потоков — один из способов определения стоимости предприятия, который, как и другие методы, имеет свои преимущества и недостатки.

Преимущества метода дисконтированных денежных потоков:

+ позволяет провести достаточно полный финансовый (инвестиционный) анализ финансовых показателей оцениваемого предприятия;

+ учитывает исторические финансовые показатели деятельности предприятия, на основе которых можно достаточно корректно прогнозировать будущие денежные потоки компании;

+ позволяет использовать разные методы расчета показателей и строить финансовые модели, что дает большую гибкость в оценке стоимости предприятия;

+ не требует дополнительной информации для сопоставления с другими аналогичными компаниями;

+ не требует привлечения квалифицированного эксперта-оценщика для определения рыночной стоимости активов предприятия.

Недостатки метода дисконтированных денежных потоков:

– требует большого количества прогнозов и допущений, носящих субъективный характер, что может негативно влиять на качество оценки стоимости предприятия;

– размер ставки дисконтирования, имеющий ключевое значение, достаточно сложно корректно определить на весь прогнозный период, что также может негативно влиять на качество оценки стоимости компании.

Чтобы уменьшить количество возможных субъективных ошибок при проведении оценки стоимости предприятия методом дисконтированных денежных потоков, можно построить несколько финансовых моделей, учитывающих разные сценарии развития ситуации (оптимистический, нормальный и пессимистический), а также выставить различные веса отдельным ключевым показателям.

Таким образом, несмотря на имеющиеся недостатки, метод дисконтированных денежных потоков позволяет достаточно глубоко проанализировать финансовые и хозяйственные показатели эффективности деятельности предприятия, понять специфику функционирования компании, а также оценить стоимость компании на основе ключевого для любого инвестора показателя — размера свободных денежных потоков, генерируемых предприятием в будущем.

А чтобы оценка стоимости предприятия была комплексной, доходный подход, основанный на дисконтировании денежных потоков, применяйте вместе с другими методами определения стоимости компаний: сравнительным и затратным подходами. Использование разных методов оценки позволит избежать субъективных ошибок и повысить объективность, а значит, и точность оценки стоимости предприятия.

Статья опубликована в журнале «Справочник экономиста» № 10, 2021.