Метод капитализации — один из методов оценки бизнеса доходным подходом. По сути это разновидность метода дисконтирования денежных потоков, в рамках которого стоимость компании определяют как текущую стоимость ее будущих доходов. Разница лишь в том, что метод капитализации предполагает стабильность этих доходов (или постоянный темп их роста).

Формула 1. Расчет рыночной стоимости компании методом капитализации

Чтобы оценить стоимость компании методом капитализации предстоит:

- провести ретроспективный анализ деятельности бизнеса и подготовить прогноз изменения дохода в будущем;

- выбрать вид дохода, который будет капитализирован;

- определить период деятельности, за который предстоит капитализировать доход;

- вычислить ставку капитализации;

- рассчитать капитализированные доходы;

- провести итоговые корректировки.

Основная задача этого метода – определить уровень дохода, который впоследствии будет капитализирован. При этом важно выбрать период деятельности компании, результаты которой будут капитализированы.

Как провести ретроспективный анализ бизнеса при оценке стоимости компании методом капитализации

Ретроспективный анализ деятельности компании проводится данным бухгалтерского баланса и отчета о финансовых результатах за последние 3-5 лет, а также управленческой отчетности компании. Он подразумевает анализ финансовых результатов деятельности, выполнения финансового плана, эффективности использования собственного и заемного капитала, выявление резервов увеличения суммы прибыли, рентабельности, улучшения финансового состояния и платежеспособности компании. По результатам этого анализа можно выбрать вид дохода и период производственной деятельности компании, за который предстоит капитализировать этот доход.

Для корректной оценки финансовых результатов (показателя дохода) компании необходимо провести их нормализацию, т.е. исключить статьи, которые имели разовый характер и не будут повторяться в будущем. К таким статьям относят:

- прибыль /убыток от продажи части активов предприятия;

- поступление/ убыток от удовлетворения/ неудовлетворения судебных исков;

- поступление страховых выплат;

- потери от вынужденной остановки производства и т.д.

После нормализации финансовых результатов их нужно привести к текущим ценам. Для этого можно использовать, например индексы потребительских цен, публикуемые на сайте федеральной службы статистики.

Какой показатель дохода выбрать при оценке бизнеса методом капитализации

В качестве доходов, подлежащих капитализации, может быть выбраны показатели:

- чистой прибыли (после уплаты налогов);

- прибыли до уплаты налогов;

- денежного потока;

- выплаченных/ потенциальных дивидендов.

При оценке крупных компаний целесообразно выбирать величину чистой прибыли, а небольших компаний — прибыль до уплаты налогов, поскольку в этом случае устраняется влияние льгот налогообложения.

Величина денежного потока используется при оценке компаний, в активах которых преобладают основные фонды, что позволяет учесть политику капитальных вложений и амортизационных отчислений на предприятии.

Вопрос: Какой вид денежного потока можно использовать при оценке бизнеса методом капитализации

Это может быть денежный поток для всего инвестированного капитала (бездолговой денежный поток) или собственного капитала.

Бездолговой денежный поток не учитывает изменение (рост или уменьшение) задолженности компании по кредитам. На основе этого показателя определяется рыночная стоимость всего инвестированного капитала: как собственного, так и заемного.

Денежный поток для собственного капитала учитывает изменение (рост или уменьшение) задолженности компании по кредитам. На его основе вычисляется рыночная стоимость собственных средств компании.

При выборе того или иного вида денежного потока (прибыли) для оценки бизнеса компании учитывают за счет каких именно средств он формируется. Если за счет собственных средств, то для оценки компании используется денежный поток для собственного капитала. Если же за счет привлечения заемных средств, то используется бездолговой денежный поток.

Вопрос: За какой период стоит капитализировать доход при оценке бизнеса

Сумма дивидендов, как правило, используется при оценке миноритарных пакетов акций, т.к. для мажоритарного акционера привлекательность компании состоит, в основном, не в выгодной дивидендной политике, а в росте ее капитализации.

Стоит заметить, что для капитализации можно использовать перечисленные показатели не только на текущую дату, но и их среднее значение за несколько предыдущих периодов на основании ретроспективных данных, например, за 3-5 лет.

Периодом деятельности компании, результаты которой будут капитализированы, может выступать:

- первый прогнозный год;

- последний отчетный год.

Наиболее правильным вариантом, учитывающим ретроспективную деятельность компании, рассматривают капитализацию дохода, спрогнозированного на последующий после даты оценки год.

Как определить ставку капитализации для оценки стоимости компании

Ставка капитализации чаще всего рассчитывается на основе ставки дисконтирования с учетом долгосрочных темпов роста денежного потока. Методы расчета ставки дисконтирования зависят от того, к какому виду денежного потока она применяется.

Есть несколько моделей построения ставки капитализации на основе ставки дисконтирования в зависимости разных параметров, например, от уровня прогнозного дохода и период прогноза (модели Гордона, Ринга, Инвуда).

Модель Гордона. Предполагает бесконечную продолжительность функционирования бизнеса и стабильные темпы роста денежного потока. В рамках этой модели определяют ставку для прогнозного или текущего года. В первом случае используют общепринятую расчетную формулу. Во втором случае (при расчете ставки для текущего года) используютформулу 2

Формула 2. Расчет ставки капитализации методом Гордона для текущего года

Модель Ринга. Данная модель исходит из необходимости соблюдения следующих условий:

- конечная продолжительность функционирования актива, при которой его остаточная стоимость равна нулю;

- ожидаемый доход меньше первоначальных инвестиций;

- известно оставшееся время жизни актива.

Эта модель редко применяема, потому что в рамках нее предполагается, что доходы будет ежегодно снижаться.

Формула 3. Расчет ставки капитализации методом Ринга

Модель Инвуда. Используют при следующих допущениях:

- конечная продолжительность функционирования бизнеса;

- ожидаемый доход меньше первоначальных инвестиций;

- остаточная стоимость будет равна нулю по истечении некоторого количества периодов.

Это более популярная модель, поскольку в качестве прогнозного периода подразумевает весь срок использования объекта, до полного его обесценения.

Формула 4. Расчет ставки капитализации методом Инвуда

Вопрос: Можно ли определить ставку капитализации без учета ставки дисконтирования

Определение ставки капитализации на основе ставки дисконтирования — самый распространенный способ, однако существуют другие метода расчета этой ставки капитализации, среди которых можно выделить:

1. Метод анализа рыночных данных. Ставка капитализации согласно этому методу определяется на основе рыночной информации о доходах и ценах продажи сопоставимых компаний;

2. Метод срока окупаемости инвестиций. Метод предполагает расчет ставки капитализации на основе период окупаемости инвестиций.

Вопрос: Как определить капитализированные доходы компании

На этом этапе оценке бизнеса методом капитализации предстоит определить предварительную стоимость бизнеса (капитализированные доходы компании). Определяют ее по формуле 1, на основе величины дохода, который предстоит капитализировать и ставки капитализации.

Эта стоимость компании будет предварительной, т.к. для определения итоговой стоимости полученный показатель стоимости необходимо скорректировать на избыточные и не операционные активы, не принимающие участия в формировании денежного потока, избыток (дефицит) собственного оборотного капитала, а также на сальдированную величину отложенных налоговых активов и отложенных налоговых обязательств.

К не операционным активам могут быть отнесены:

- устаревшие или не введенные в работу нематериальные активы;

- недвижимое имущество, не участвующее в производственном процессе;

- объекты незавершенного строительства;

- нефункционирующие доходные вложения в материальные ценности и финансовые вложения.

Источник: Пресс-центр АКГ «ДЕЛОВОЙ ПРОФИЛЬ» (GGI), ФСС «Финансовый директор»

Главная » Оценка бизнеса » Метод капитализации доходов для оценки бизнеса + пример расчета в Excel

На чтение 9 мин Просмотров 66.1к.

Метод капитализации доходов – подход оценки стоимости бизнеса или инвестиционного проекта на основе приведения доходов к единой стоимости. Метод применяется для экспресс оценки стоимости бизнеса, инвестиционных проектов и недвижимости, а также для проведения сравнения о определения более инвестиционно привлекательных объектов. В данной статье мы сделаем акцент на разбор метода капитализации доходов для оценки бизнеса или уже существующего инвестиционного проекта.

Содержание

- Преимущества и недостатки метода капитализации доходов

- Формула расчета стоимости компании методом капитализации

- Какой вид дохода выбрать для оценки?

- Какой показатель дохода использовать в модели для расчета базы?

- Методы расчета ставки капитализации

- Расчет по методу рыночной экстракции

- Расчетный метод определения коэффициента капитализации

- Пример расчета стоимости компании в Excel для ПАО «КАМАЗ»

Преимущества и недостатки метода капитализации доходов

Рассмотрим преимущества и недостатки метода оценки бизнеса на основе капитализации его доходов в таблице ниже ↓.

| Преимущества | Недостатки |

| Позволяет сравнить на основе доходов инвестиционную привлекательность бизнеса или инвестиционного проекта

Простота проведения расчета Применяется для развитых, крупных компаний, которые имеют достаточное количество финансовых данных для точного прогнозирования будущих доходов и темпа роста |

Применим при стабильно функционирующем предприятии (бизнесе), когда можно корректно прогнозировать будущие денежные поступления и доходы.

Не подходит для оценки венчурных проектов и стартапов, которые не имеют денежных потоков совсем, еще не создали устойчивую сбытовую сеть и равномерные поступления доходов Объекты оценки находятся на модернизации и реконструкции Не походит для оценки бизнеса с убытками Не подходит для оценки бизнеса с активным реинвестированием и изменчивым темпом роста |

Из-за того что на практике сложно получить постоянные финансовые данные, поэтому в оценке чаще применяют метод дисконтирования денежных потоков.

Следует заметить, что метод капитализации доходов для оценки бизнеса является разновидностью метода дисконтирования денежных потоков с условием того, что темп роста доходов постоянный.

Формула расчета стоимости компании методом капитализации

Формула расчета капитализации доходов имеет следующий вид:

где:

V (англ. value) – стоимость бизнеса (проекта);

I (англ. income) – доход;

R – ставка капитализации.

В таблице ниже более подробно описано как рассчитать показатели модели ↓.

| Показатель модели | Описание | Измерение | Особенности применения |

|

V |

Стоимость бизнеса |

Руб. |

Показывает рыночную стоимость имущества компании |

|

I |

Доход |

Руб. |

Рассчитывается на основе показателей отчета о финансовых результатах (форма №2). Доход может быть следующих видов:

· Выручка от реализации продукции / услуг · Чистая прибыль компании (стр. 2400) · Прибыль до уплаты налогов (стр. 2300) · Размер дивидендных выплат · Денежные потоки Данные показатели берутся на текущую дату оценки, если они сильно менялись за последние года, то усредняют за несколько лет (3-5 лет) |

|

R |

Ставка капитализации |

% |

Необходимо определить метод расчета коэффициента. Он зависит от того для какого периода данных будет расчет (по ретроспективным или прогнозным данным дохода) |

Как видно из таблицы, для проведения оценки необходимо определить какой будет выбран доход для капитализации: чистая прибыль, прибыль до уплаты налогов или прибыль от дивидендных выплат. На следующем этапе необходимо выбрать метод расчета ставки капитализации и получить ее оценку.

Какой вид дохода выбрать для оценки?

Выбор того или иного вида дохода зависит от того с каким другим бизнесом проводится сравнение и какая финансовая отчетность имеется. Если предприятия располагают только

выручкой от продаж, то данный показатель берется за капитализируемую базу. Можно выделить, что в оценке может использоваться различные виды данных ↓.

| Вид данных | Направление применения |

| Ретроспективные данные (исторические) | Для оценки существующих компаний с финансовой отчетностью за несколько последних лет.

Используются исторические значения дохода (чистой прибыли) предприятия за прошедшие периоды (3-7 лет). Данные усредняются и корректируются с учетом инфляции на текущий момент. |

| Прогнозные данные | Применяется для оценки будущей стоимости инвестиционного проекта и его инвестиционной привлекательности.

Используются ретроспективные данные для прогнозирования будущих значений прибыли. Глубина прогноза, как правило, составляет 1-3 года. |

| Комбинирование ретроспективных и прогнозных данных | Применяется для оценки инвестиционной привлекательности предприятия.

Используются и как ретроспективные данные, так и прогнозные. |

Какой показатель дохода использовать в модели для расчета базы?

Рассмотрим, какие показатели дохода выбираются для оценки бизнеса.

Выручка применяется, как правило, для оценки предприятий в сфере услуг.

Чистая прибыль используется для оценки крупных компаний.

Прибыль до уплаты налогов применяется для небольших предприятий, чтобы исключить влияние федеральных и региональных льгот и субсидий в формирование дохода.

Доходы в виде дивидендных выплат применяются для оценки компании с обыкновенными акциями на фондовом рынке.

Денежные потоки используются для расчета капитализированной базы для компаний, у которых преобладают основные средства. При этом может быть использован поток только от собственного капитала или инвестиционного (собственный + заемный).

Более подробно про виды прибыли читайте в статье: → «Чистая прибыль прибыль предприятия: формула расчета, анализ«.

После выбора дохода необходимо его скорректировать – на текущие цены, для этого может использовать изменения значения потребительских цен из статистики Росстат, и также необходимо исключить доходы и расходы от активов, которые имели разовый характер и в будущем не будут повторяться.

- Доходы / расходы полученные от продажи / покупки основного актива.

- Внереализационные доходы / расходы: страховые выплаты , потери от заморозки производства, штрафы и пени по судебным искам и т.д.

- Доходы от активов не относящиеся к основной деятельности компании.

Методы расчета ставки капитализации

Ставка капитализации – текущая норма доходности капитала бизнеса. Ставка капитализации представляет собой стоимость капитала (имущества) на момент оценки.

Расчет по методу рыночной экстракции

Данный метод применяется для расчета стоимости бизнеса на основе существующих сделок на рынке по продаже / покупке таких же видов бизнеса. При этом необходимо знать показатели дохода у продаваемых бизнесов или проектов. Способ применяется для тиражируемого бизнеса, например для франшизы.

Коэффициент капитализации рассчитывается по следующей формуле:

")

где:

R – ставка капитализации;

V – стоимость компании;

Iai – размер дохода созданный i-й компанией аналогом;

Vai – стоимость продажи на рынке i-й компании;

n – количество аналогичных компаний.

Расчет коэффициента как среднерыночная цена проданных компаний довольно трудоемкий процесс и часто может быть нехватка финансовых данных по доходам или объему сделок аналогичных предприятий. Второй способ расчета на основе ставки дисконтирования более распространен на практике.

Расчетный метод определения коэффициента капитализации

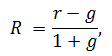

При использовании данного метода необходимо рассчитать ставку дисконтирования. Коэффициент капитализации будет равен разнице между нормой прибыли и средними темпами роста доходов (чистой прибыли). Более подробно про способы расчета ставки дисконтирования читайте в статье: → «10 современных способов расчета ставки дисконтирования». Формулы расчета следующие:

|

Формула №1 |

Формула №2* |

где: R – ставка капитализации ; r – ставка дисконтирования (норма прибыли); g – прогнозируемые средние темпы рота доходов компании (на основе прогнозируемой доходности); |

где: R – ставка капитализации ; r – ставка дисконтирования (норма прибыли); g – прогнозируемые средние темпы рота доходов компании (на основе ретроспективных данных дохода). |

*можно заметить что вторая формула соответствует коэффициенту дисконтирования в модели Гордона.

Наиболее часто применимы следующие методы оценки ставки дисконтирования:

- Модель оценки капитальных активов (CAPM, модель Шарпа) и ее модификации.

- Модель средневзвешенной стоимости капитала WACC.

- Метод кумулятивного построения.

Какое отличия ставки капитализации и ставки дисконтирования?

В таблице ниже представлены различия между понятиями ставки дисконтирования и ставки капитализации ↓.

| Ставка дисконтирования | Ставка капитализации |

| Оценивает и показывает будущую норму прибыли (доходность) капитала компании | Оценивает текущую норму прибыли (доходности) капитала компании без учета темпа роста компании |

Пример расчета стоимости компании в Excel для ПАО «КАМАЗ»

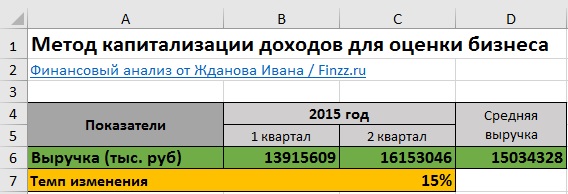

Для практики рассмотрим оценку стоимости компании ПАО «КАМАЗ» в Excel. Для этого необходимо получить финансовую отчетность функционирования предприятия за последние несколько лет. Для этого можно зайти на официальный сайт компании. Возьмем 2015 год 1 и 2 квартал. Из-за того что чистая прибыль имеет высокую волатильность, то возьмем изменение выручки предприятия и определим средний темп ее роста.

Темп изменения выручки (g) = LN(C6/B6)

Средний размер выручки =СРЗНАЧ(B6:C6)

На следующем этапе необходимо рассчитать ставку дисконтирования. Так как ПАО «КАМАЗ» не имеет достаточно волатильных акций на фондовом рынке, то для расчета нормы дисконта можно применить кумулятивный метод оценки. Для этого необходимо оценить риски по следующим направлениям ⇓.

|

Вид риска |

Интервал оценки, % | Параметры риска | Значение оценки для предприятия, % |

Пояснение к оценке |

| Безрисковая ставка * |

8,5 |

Доходность по облигациям ОФЗ ЦБ РФ | 8,5 | — |

| Ключевая фигура, качество и глубина управления |

0-5 |

Распределенность управленческих решений |

1,0 |

Структура управления распределена между 11 членами совета директоров |

| Размер предприятия и конкуренция на рынке |

0-5 |

Оценка размера предприятия (микро, среднее, крупное) и характерное для них влияние конкурентного риска на рынке |

1,0 |

ПАО «КАМАЗ» относится к крупных и стратегическим предприятиям, уровень риска конкуренции низкий |

| Финансовый анализ компании |

0-5 |

Оценка финансового состояния предприятия и структуры заемных и собственных средств |

3,0 |

Финансовое состояние предприятия не стабильное: высокая доля поддержки государства (субсидии), высокая доля заемного капитала, выручка имеет неравномерное поступление |

| Товарная и территориальная диверсификация |

0-5 |

Оценка ассортимента продукции и сбытовой сети |

1,0 |

Предприятие имеет контракты с международными партнерами, функционирует как на региональном так и на международном рынке. Ассортимент продукции широкий |

| Диверсификация клиентуры (объем рынка) |

0-5 |

Оценка спроса на рынке на производимую продукцию, количество потенциальных клиентов и объем рынка |

0,5 |

Развит ка корпоративный так и потребительский сегмент потребления |

| Устойчивость прибыли |

0-5 |

Оценка факторов формирования выручки и чистой прибыли предприятия. Прогнозирование направления изменения |

3,0 |

Наблюдается положительный тренд роста чистой прибыли за последние 4 года. Поступление прибыли неравномерно. Высокий процент изменение прибыли |

|

∑ Итого ставка дисконтирования: |

18,0 |

*безрисковая процентная ставка берется как доходность государственных облигаций ОФЗ (см. → изменение доходности) или доходность высоконадежных вкладов в ПАО «Сбербанк» с кредитным рейтингом А3.

Коэффициент капитализации = ставка дисконтирования — средний темп роста

Коэффициент капитализации = 18-15 = 3%

Стоимость компании = D6/C8

Стоимость компании составила 486508123 тыс. руб.

На рисунке ниже рассчитаны основные показатели для оценки стоимости компании ⇓.

⊕ Скачать пример использования метода капитализации для оценки бизнеса в Excel

Выводы

Метод капитализации дохода применяется для оценки компаний с устойчивыми денежными поступлениям за период 5 и более лет. В ситуации высокой конкуренции прибыли компаний имеют сильную волатильность, что затрудняет адекватное применение данного метода. Также подход имеет множество корректировок дохода и экспертных решений в оценке рисков, что делает его субъективным в принятии решений. Наибольшую точность метод имеет при рыночной оценке коэффициента капитализации и стоимости компании в сопоставлении с аналогичными.

Какие есть методы определения стоимости предприятия?

Как методологически правильно применять разные методы оценки стоимости компаний?

Как использовать различные подходы определения стоимости предприятий в комплексе, чтобы в целом повысить качество оценки стоимости компании?

Каков алгоритм проведения оценки предприятия методом дисконтированных денежных потоков?

Основные подходы и методы определения стоимости предприятия

В самом общем виде стоимость предприятия можно определить как текущую стоимость благ, получаемых его собственниками в результате деятельности компании на всем протяжении ее функционирования.

Есть много подходов к проведению оценки предприятия. Однако как в российской, так и международной практике основными подходами к оценке стоимости предприятия являются следующие три:

• доходный;

• затратный;

• сравнительный.

Эти подходы не исключают, а дополняют друг друга.

Традиционный состав подходов и методов оценки стоимости предприятия представлен на рисунке.

Рассмотрим особенности каждого подхода к определению стоимости предприятия и применяемых методов оценки.

Доходный подход

Доходный подход оценки стоимости предприятия предполагает, по сути, определение инвестиционной привлекательности компании. В этом случае стоимость предприятия — это величина, равная совокупности будущих чистых доходов компании, приведенных к текущей стоимости. Ведь любой инвестор приобретает не просто набор внеоборотных и оборотных активов, а возможность получать денежные доходы, которые позволят не только покрыть инвестированный капитал, но и получить прибыль и, тем самым, повысить собственное благосостояние.

Доходный подход включает в себя два метода:

• метод капитализации дохода;

• метод дисконтированных денежных потоков.

Метод капитализации дохода

Применяется для стабильно работающих на достаточно большом промежутке времени, как правило, крупных предприятий, имеющих стабильную и достаточно высокую рентабельность своей деятельности, при этом есть все основания полагать стабильность отраслевых и региональных условий деятельности компании в обозримом будущем. В силу названных условий метод капитализации дохода применяется не часто.

Метод дисконтированных денежных потоков

Позволяет рассчитать совокупность текущих стоимостей всех чистых денежных потоков, которые потенциально создаст предприятие в будущем. Таким образом, стоимость компании будет равна сумме рассчитанных дисконтированных чистых денежных потоков, скорректированных (увеличенных) на остаточную (ликвидационную) стоимость предприятия.

Отметим, что именно доходный подход наиболее широко используется на практике, так как позволяет получить наиболее качественную оценку стоимости предприятия с учетом нестабильности условий его функционирования, что в большей степени соответствует сложившимся экономическим реалиям.

Однако, как и любой другой метод оценки, доходный подход имеет и свои недостатки. К ним можно отнести большое число допущений и прогнозов, имеющих субъективный характер, которые могут негативно повлиять на качество оценки стоимости компании.

Затратный подход

Предполагает оценку стоимости предприятия как величины затрат, которые потребовались бы в настоящее время для полной замены компании как объекта. Именно поэтому затратный подход можно по-другому назвать подходом замещения. При этом стоимость замещения активов предприятия обязательно должна учитывать их состояние: физический и моральный износ, уровень инновационности применяемых технологий и оборудования и др.

Таким образом, затратный подход основан на определении рыночной стоимости всей совокупности активов предприятия как единого комплексного объекта. Именно рыночной, а не бухгалтерской, так как последняя далеко не всегда реально отражает справедливую стоимость активов. Затратный подход включает два метода:

• метод накопления чистых активов;

• метод ликвидационной стоимости.

Метод накопления чистых активов

Используется в тех случаях, когда оценивается стоимость действующего предприятия, функционирование которого планируется продолжать.

Метод ликвидационной стоимости

Применяется в тех случаях, когда, наоборот, планируется значительно снизить объемы выпуска продукции предприятием либо вообще ликвидировать его.

Сравнительный подход

В этом случае, чтобы определить стоимость предприятия, ориентируются на стоимость другой компании, обладающей тождественной для потенциального инвестора полезностью. Преимущество сравнительного подхода в том, что оценка основана на реальной рыночной ситуации, поскольку цена фактически совершенной сделки максимально учитывает ситуацию на рынке.

Однако необходимо учитывать, что любой бизнес как совокупность выстроенных бизнес-процессов уникален, поэтому полностью сопоставить одно предприятие с другим практически невозможно. И чем крупнее предприятие, тем большую роль играет этот фактор.

Сравнительный подход включает три метода:

• метод сделок (метод продаж);

• метод отраслевых коэффициентов;

• метод организации-аналога (метод рынка капитала).

Метод сделок (метод продаж)

Основан на поиске, сборе и анализе финансовой информации по совершенным на рынке сделкам купли-продажи предприятий-аналогов. Этот метод используется, если есть информация о совершенных на фондовой бирже сделках купли-продажи (слияния и поглощения) компаний из одной отрасли, имеющих примерно одинаковые финансовые показатели деятельности и балансовой стоимости активов.

Метод отраслевых коэффициентов

Базируется на расчете и использовании отраслевых коэффициентов, характеризующих корреляцию между стоимостью компании и ключевыми финансовыми и хозяйственными показателями деятельности этого предприятия.

В России этот метод применяется редко, так как накопленная статистика сделок купли-продажи предприятий невелика, информации для принятия решения недостаточно.

Метод организации-аналога (метод рынка капитала)

Базируется на рыночных ценах акций аналогичных предприятий. Иными словами, по результатам финансового анализа оцениваемой компании, которая не размещает своих акций на фондовом рынке, и сравнении финансовых показателей с предприятиями-аналогами, акции которых имеют открытую рыночную цену, делается вывод о стоимости предприятия.

Как мы уже писали, все подходы и методы не исключают, а дополняют друг друга. Каждый подход имеет свои преимущества и недостатки, а также ограничения и применяется исходя из особенностей как самого оцениваемого предприятия, так и цели определения его стоимости.

В любом случае каждый подход при определении стоимости компании предполагает оценку трех главных элементов: доходность, рискованность и конкурентоспособность предприятия.

Рассмотрим один из широко используемый на практике методов оценки стоимости предприятия — метод дисконтированных денежных потоков.

Алгоритм применения метода дисконтированных денежных потоков

Прежде чем рассматривать алгоритм применения метода дисконтированных денежных потоков, отметим следующее. В процессе функционирования предприятия возникает комплекс денежных потоков от операционной, финансовой и инвестиционной деятельности. При этом для разных пользователей — стейкхолдеров финансовой информации, а также для различных целей анализа важными могут являться не все денежные потоки компании, а только их часть. Так, различают:

• свободный денежный поток для компании (FCFF, Free Cash Flow to the Firm) — показывает денежные потоки без учета амортизационных начислений и выплат процентов за пользование заемными средствами. При этом учитываются общие инвестиции за счет собственных и заемных средств в постоянные и оборотные активы;

• свободный денежный поток для собственников (FCFE, Free Cash Flow to Equity) — показывает денежные потоки с учетом выплат процентов и основного долга по заемным средствам. При этом учитываются инвестиции только за счет собственных средств;

• свободный бездолговой денежный поток (DFCF, Debt Free Cash Flow) — показывает денежные потоки без учета выплат процентов за пользование заемными средствами и прироста (уменьшения) долгосрочной задолженности.

С точки зрения оценки стоимости предприятия потенциальными инвесторами целесообразно проводить анализ третьего в списке вида денежных потоков — свободного бездолгового денежного потока (DFCF).

Шаг 1. Определяем прогнозный период расчета

За прогнозный период расчета принимается прогнозный срок деятельности предприятия до момента, когда будут необходимы новые инвестиции для значительного обновления основных (производственных) бизнес-процессов.

Безусловно, часто этот период достаточно сложно корректно определить, так как на деятельность компании влияют многие факторы. Чтобы повысить достоверность этого прогноза, выбирайте наиболее объективный показатель, например, срок полного морального и физического износа ключевого производственного оборудования.

Есть и другой подход для определения прогнозного периода расчета: за период расчета принимается определяемый экспертным путем сложившийся в данной отрасли экономики период окупаемости (возврата) долгосрочных инвестиций.

Шаг 2. Прогнозируем и анализируем доходы предприятия, т. е. денежные потоки, образующие притоки денежных средств

В качестве доходов предприятия учитываются доходы от основной (операционной) деятельности, т. е. выручка от производства и реализации продукции, товаров, работ и услуг.

Есть два подхода к расчету показателей доходов: с учетом косвенных налогов (НДС, акцизов и таможенных пошлин) и без их учета.

Если вы выберете первый вариант, тогда необходимо будет учитывать косвенные налоги и при прогнозировании расходов предприятия (оттоков денежных средств).

Шаг 3. Прогнозируем и анализируем совокупные расходы предприятия, т. е. денежные потоки, образующие оттоки денежных средств

Состав и группировка расходов компании могут быть разными. Однако чаще всего используется разделение затрат на прямые затраты на производство и косвенные общепроизводственные расходы и косвенные общехозяйственные расходы предприятия (коммерческие и управленческие затраты).

Для проведения анализа не включайте в состав расходов предприятия амортизационные начисления, так как они фактически не образуют движения денежных потоков (оттока денежных средств).

Шаг 4. Рассчитываем показатели операционной прибыли (EBIT, Earnings Before Interest and Taxes) и операционной прибыли за вычетом скорректированного налога на прибыль (NOPLAT, Net Operating Profit Less Adjusted Tax)

Показатель NOPLAT рассчитывается по формуле:

NOPLAT = EBIT – EBIT × t = EBIT × (1 – t),

где t — ставка налога на прибыль, деленная на 100 %.

Отметим, что так как данный показатель рассчитывается для свободного бездолгового денежного потока (DFCF), т. е. уплаченные проценты за пользование заемными средствами не учитываются, то налоговые платежи при расчете показателя NOPLAT не корректируются на величину уплаченных процентов.

В случае если необходимо учесть уплаченные проценты за пользование заемными средствами, показатель NOPLAT рассчитывается по формуле:

NOPLAT = EBIT – EBIT × t + (Рп × (1 – t)),

где Рп — уплаченные за пользование заемными средствами проценты.

Шаг 5. Прогнозируем и анализируем величину инвестированного капитала

То есть рассчитываем величину средств, инвестированных в постоянные и оборотные активы компании за счет собственного и заемного капитала, которая необходима для обеспечения деятельности предприятия в прогнозный период.

Шаг 6. Рассчитываем показатель свободного бездолгового денежного потока

Этот показатель рассчитываем как сумму притоков и оттоков денежных средств от операционной и инвестиционной деятельности, т. е. из притоков денежных средств от доходов предприятия вычитаются оттоки денежных средств в виде расходов компании (без учета амортизационных начислений) и капиталовложений, необходимых для обеспечения деятельности предприятия в прогнозный период.

Шаг 7. Определяем ставку дисконтирования

В общем виде под ставкой дисконтирования понимается показатель, который используется для расчета текущей (настоящей) стоимости денежных потоков, получаемых и (или) выплачиваемых в будущем.

С точки зрения оценки стоимости предприятия ставка дисконтирования позволяет определить величину денежных средств, которую заплатил бы инвестор сегодня (текущая стоимость компании) за право получения ожидаемых денежных поступлений в результате деятельности предприятия в будущем.

При определении ставки дисконтирования основываются на следующем допущении: ставка дисконтирования является нижним уровнем прибыльности (доходности) вложений, при котором инвестор допускает возможность инвестиций собственных средств в данное предприятие, учитывая, что имеются другие альтернативные варианты вложения денежных средств, предполагающие получение дохода.

Таким образом, дисконтирование денежных потоков — это приведение будущих денежных потоков к их справедливой величине в настоящем с использованием ставки дисконтирования, под которой понимается минимальная требуемая доходность, или цена капитала.

Существуют разные подходы определения ставки дисконтирования, но чаще всего используются два метода: метод суммирования и метод средневзвешенной стоимости капитала (WACC, Weighted Average Cost of Capital).

Метод суммирования

Предполагает определение и суммирование двух элементов:

1) темпа инфляции (inflation rate);

2) минимальной реальной нормы прибыли (minimal rate of return), скорректированной на коэффициент, учитывающий степень инвестиционного риска (risk of investments).

То есть формула расчета ставки дисконтирования выглядит так:

r = IR + MRR × RI,

где r — ставка дисконтирования, %;

IR — темп инфляции, %;

MRR — минимальная реальная норма прибыли, %;

RI — коэффициент, учитывающий степень инвестиционного риска.

К сведению

Под минимальной реальной нормой прибыли (MRR) принято понимать наименьший гарантированный уровень доходности, сложившийся на рынке капиталов. В качестве эталона показателя MRR выступает уровень доходности по безрисковым ценной бумагам, которыми являются государственные долговые ценные бумаги.

Коэффициент, учитывающий степень инвестиционного риска (RI), всегда будет больше 1, так как показывает превышение риска инвестирования в конкретное предприятие над безрисковыми ценными бумагами. Этот коэффициент рассчитывается исходя из совокупности рисков, учитывающих различные факторы:

• размер и финансовую структуру предприятия;

• отраслевую и географическую специфику ведения деятельности;

• применяемые технологии производства;

• эффективность управления и др.

Метод средневзвешенной стоимости капитала (WACC)

В этом случае средневзвешенная величина стоимости собственного и заемного капитала корректируется на налоговую экономию в результате уменьшения налога на прибыль.

Для государственных предприятий и компаний, ценные бумаги которых не котируются на открытом рынке, выделяют две составляющие:

1) собственный капитал в виде накопленной нераспределенной прибыли;

2) заемный капитал в виде долгосрочных банковских кредитов.

Таким образом, формула расчета ставки дисконтирования будет выглядеть следующим образом:

r = WACC = (WЗК × СЗК × (1 – t) + WСК × ССК) / 100,

где r (WACC) — ставка дисконтирования, %;

WЗК — доля заемного капитала, %;

СЗК — стоимость заемного капитала (проценты по долгосрочному кредиту), %;

t — ставка налога на прибыль поделенная на 100%;

WСК — доля собственного капитала, %;

ССК — стоимость собственного капитала, %.

В применении данной формулы сложность может вызывать определение стоимости собственного капитала (ССК). Один из распространенных методов расчета этого показателя — модель оценки капитальных активов CAPM (Capital Assets Price Model), которая, в свою очередь, рассчитывается по формуле:

ССК = CAPM = CБК + (CСД – CБК) × β,

где ССК (САРМ) — стоимость собственного капитала, %;

CБК — показатель доходности (отдачи) для безрискового вложения капитала, %;

ССД — средний по рынку показатель доходности, %;

β — фактор риска.

Как видим, в модели CAPM используется показатель риска конкретного предприятия (β):

• если активы данного предприятия соответствуют риску в среднем по рынку, то β = 1;

• если активы предприятия имеет большую степень риска, чем в среднем по рынку, то β > 1.

Например, если для конкретной компании выполняется условие: 0 < β < 1, то это предприятие менее рисковое по сравнению со средним по рынку.

Чтобы рассчитать показатель β, необходимы исторические данные прошлых лет: сравниваются прибыльность конкретного предприятия и средняя рыночная прибыльность за последние несколько лет, на основе соотношения этих показателей и определяется показатель β.

Отметим, что из-за отсутствия релевантной информации рассчитать стоимость собственного капитала по методу САРМ в ряде случаев не представляется возможным. Тогда стоимость собственного капитала можно определить через расчет показателя рентабельности собственного капитала (ROE, Return on Equity):

ССК = ROE = ЧП / СК × 100 %,

где ЧП — чистая прибыль предприятия (форма № 2);

СК — размер собственных средств предприятия по его балансу на конец года (форма № 1).

Величина ставки дисконтирования может изменяться в течение прогнозного периода расчета. Но так как корректно рассчитать изменение ставки дисконтирования в течение прогнозного периода достаточно проблематично, при определении стоимости предприятия, как правило, в расчете применяется одна величина ставки дисконтирования.

Шаг 8. Проводим дисконтирование свободного бездолгового денежного потока

Для этого размер свободного бездолгового денежного потока умножаем на коэффициент дисконтирования, который определяется по формуле:

k = 1 / (1 + r)n,

где k — коэффициент дисконтирования;

r — ставка дисконтирования поделенная на 100%;

n — расчетный период.

Шаг 9. Определяем величину дохода компании в постпрогнозный период

Величина дохода компании в постпрогнозный период представляет собой сумму свободных денежных потоков для всех периодов, которые остаются за рамками прогнозного периода. Но так как спрогнозировать свободные денежные потоки постпрогнозного периода невозможно, за сумму этих денежных потоков принимается остаточная (терминальная) стоимость предприятия на дату окончания прогнозного периода.

Для расчета этого ключевого показателя могут применяться разные подходы, рассмотрим каждый из них.

• Метод оценки по стоимости чистых активов предполагает, что доход в постпрогнозный период равен стоимости чистых активов предприятия в периоде, следующем за прогнозным периодом. Под чистыми активами понимается стоимость имеющегося у предприятия имущества (за вычетом его обязательств).

У этого метода есть существенный недостаток: активы и обязательства определяются по данным бухгалтерского баланса и часто не отражают справедливую стоимость как активов, так и обязательств. Поэтому метод оценки по стоимости чистых активов применяется редко.

• Метод оценки по ликвидационной стоимости предполагает расчет ликвидационной стоимости активов предприятия на конец прогнозного периода.

Ликвидационная стоимость активов компании определяется как разность между текущей стоимостью активов с учетом затрат на их ликвидацию (демонтаж, транспортировка, охрана и прочие расходы) и текущей стоимостью обязательств.

Этот метод также применяется достаточно редко, так как корректно рассчитать ликвидационную стоимость активов в отдаленном будущем проблематично.

• Метод оценки по модели Гордона, которую также называют моделью постоянного роста. Согласно модели Гордона показатель остаточной стоимости предприятия рассчитывается путем капитализации годового дохода постпрогнозного периода при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконтирования и ожидаемыми темпами прироста свободного денежного потока:

ОСП = FСF(n + 1) / (r – g) = FСFn × (1 + g) / (r – g),

где ОСП — стоимость предприятия в постпрогнозный период;

FCF(n + 1) — свободный денежный поток за первый год постпрогнозного периода;

FСFn — свободный денежный поток последнего прогнозного периода;

r — ставка дисконтирования, поделенная на 100%;

g — ожидаемые темпы прироста денежного потока, поделенные на 100%.

Если роста нет, коэффициент капитализации будет равен ставке дисконтирования.

Отметим, что модель Гордона может применяться только если выполняются следующие условия:

• на предприятие стабильные темпы прироста свободных денежных потоков;

• темпы прироста денежных потоков не выше ставки дисконтирования;

• величины амортизационных отчислений и капитальных вложений на всем протяжении постпрогнозного периода равны.

Шаг 10. Рассчитываем текущую стоимость предприятия

Текущая стоимость предприятия рассчитывается как сумма текущих стоимостей всех показателей свободных денежных потоков за конкретный прогнозный период и остаточной (терминальной) стоимости компании в постпрогнозный период.

Как применить метод дисконтированных денежных потоков на практике

Рассмотрим порядок определения стоимости предприятия методом дисконтирования денежных потоков на примере предприятия по производству пластиковых труб «Центролит».

Для оценки предприятия финансовая служба следовала алгоритму, который мы рассмотрели ранее:

Шаг 1

Определила прогнозный период — он равен пяти годам. За основу такого прогноза был взят факт полной физической амортизации основного производственного оборудования через пять лет, что потребует значительных инвестиций для обновления основных производственных фондов.

Шаг 2

Рассчитала выручку от производства и реализации продукции, товаров, работ и услуг и темп ее ежегодного прироста. Прогноз выручки и темпа ее изменения был сделан на основе данных прошлых лет и анализа коммерческого потенциала предприятия.

Шаг 3

Сгруппировала расходы компании. Размер годовой себестоимости выпускаемой и реализуемой продукции, коммерческие и управленческие расходы, а также темпы изменения этих показателей были спрогнозированы, как и в случае с выручкой, на основе данных прошлых лет и оценки коммерческих возможностей компании с учетом запланированных мероприятий по оптимизации затрат предприятия.

Шаг 4

На основе данных, полученных на предыдущих трех шагах, а также с учетом действующей ставки налога на прибыль рассчитала показатели операционной прибыли (EBIT) и операционной прибыли за вычетом скорректированного налога на прибыль.

Шаг 5

Спрогнозировала инвестированный капитал в первый год и темп его снижения в последующие годы прогнозного периода. За основу прогноза были взяты расчеты потребности в ежегодной модернизации отдельных объектов основных средств и пополнении оборотных средств компании. Здесь же определили прогнозное соотношение долей собственного и заемного капитала.

Шаг 6

Исходя из показателя NOPLAT и прогнозной величины инвестированного капитала рассчитала показатель свободного бездолгового денежного потока, спрогнозировала показатель темпа прироста денежного потока в постпрогнозный период исходя из оценки коммерческого потенциала компании.

Шаг 7

Рассчитала ставку дисконтирования:

• по данным финансовой отчетности определила показатели чистой прибыли за последний предпрогнозный год (на основании Отчета о финансовых результатах) и собственных средств предприятия на конец предпрогнозного года (на основании Бухгалтерского баланса);

• рассчитала стоимость собственного капитала по формуле расчета показателя рентабельности собственного капитала (ROE):

35 000 / 160 000 × 100 % = 21,9 %;

• на основе кредитной истории предприятия определила стоимость заемного капитала;

• рассчитала ставку дисконтирования по формуле определения WACC:

(40 × 10 × (1 – 0,2) + 60 × 21,9) / 100 % = 16,3 %.

Данные для дальнейших расчетов представлены в табл. 1.

Шаг 8

Провела дисконтирование свободного бездолгового денежного потока, чтобы определить текущую стоимость свободных денежных потоков.

Шаг 9

Определила стоимость предприятия в постпрогнозный период:

(47 583 × (1 + 5 % / 100 %)) / (16,3 % / 100 % – 5 % / 100 %) = 441 169 тыс. руб.

Шаг 10

Определила итоговую текущую стоимость предприятия:

18 913 + 20 426 + 21 432 + 22 041 + 22 340 + 441 169 = 546 321 тыс. руб.

Расчет всех показателей, включая итоговый — текущую стоимость компании, представлен в табл. 2.

Таким образом, согласно расчетам финансовой службы методом дисконтированных денежных потоков с использованием данных финансовой отчетности текущая стоимость предприятия «Центролит» составила 546 321 тыс. руб.

Выводы

Метод дисконтированных денежных потоков — один из способов определения стоимости предприятия, который, как и другие методы, имеет свои преимущества и недостатки.

Преимущества метода дисконтированных денежных потоков:

+ позволяет провести достаточно полный финансовый (инвестиционный) анализ финансовых показателей оцениваемого предприятия;

+ учитывает исторические финансовые показатели деятельности предприятия, на основе которых можно достаточно корректно прогнозировать будущие денежные потоки компании;

+ позволяет использовать разные методы расчета показателей и строить финансовые модели, что дает большую гибкость в оценке стоимости предприятия;

+ не требует дополнительной информации для сопоставления с другими аналогичными компаниями;

+ не требует привлечения квалифицированного эксперта-оценщика для определения рыночной стоимости активов предприятия.

Недостатки метода дисконтированных денежных потоков:

– требует большого количества прогнозов и допущений, носящих субъективный характер, что может негативно влиять на качество оценки стоимости предприятия;

– размер ставки дисконтирования, имеющий ключевое значение, достаточно сложно корректно определить на весь прогнозный период, что также может негативно влиять на качество оценки стоимости компании.

Чтобы уменьшить количество возможных субъективных ошибок при проведении оценки стоимости предприятия методом дисконтированных денежных потоков, можно построить несколько финансовых моделей, учитывающих разные сценарии развития ситуации (оптимистический, нормальный и пессимистический), а также выставить различные веса отдельным ключевым показателям.

Таким образом, несмотря на имеющиеся недостатки, метод дисконтированных денежных потоков позволяет достаточно глубоко проанализировать финансовые и хозяйственные показатели эффективности деятельности предприятия, понять специфику функционирования компании, а также оценить стоимость компании на основе ключевого для любого инвестора показателя — размера свободных денежных потоков, генерируемых предприятием в будущем.

А чтобы оценка стоимости предприятия была комплексной, доходный подход, основанный на дисконтировании денежных потоков, применяйте вместе с другими методами определения стоимости компаний: сравнительным и затратным подходами. Использование разных методов оценки позволит избежать субъективных ошибок и повысить объективность, а значит, и точность оценки стоимости предприятия.

Статья опубликована в журнале «Справочник экономиста» № 10, 2021.

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Введение

Оценка бизнеса является деятельностью, которую в разных ситуациях часто приходится осуществлять в рыночной экономике. Ею необходимо заниматься и при оценке подлежащего продаже предприятия банкрота, и при определении того, на какую сумму нормально работающее открытое акционерное общество имеет право выпустить новые акции (на сумму, превышающую балансовую стоимость собственного капитала предприятия), и при исчислении цены, по которой любое акционерное общество должно выкупать акции выходящих из него акционеров (в том числе учредителей). Это может относиться также к обществам и к товариществам с ограниченной ответственностью, если соответствующее предусмотрено их уставом.

Важную роль управление стоимостью играет для предприятий реального сектора экономики. Их недооцененность приводит к проблемам привлечения инвестиций в развитие данных компаний и снижению конкурентоспособности на внутреннем и внешнем рынках. Как показывает практика, увеличение стоимости для акционеров не противоречит долгосрочным интересам других заинтересованных сторон. Успешно действующие организации создают сравнительно больше стоимости для всех участников – потребителей, работников, государства и поставщиков капитала. Однако есть и другие причины по которым следует принять систему, ориентированную на стоимость для акционеров.Во-первых, стоимость – лучшая из известных мер результатов деятельности. Во-вторых, держатели акций – единственные участники организации, которые, заботясь о максимальном повышении своего благосостояния, одновременно способствуют повышению благосостояния всех других. Данный тезис на текущий момент наиболее применим и подтверждается практикой деятельности западных корпораций, в отличие от российской практики, где различные группы акционеров зачастую преследуют различные цели, не создающие, а уменьшающие стоимость. Поэтому оценка бизнеса с каждым годом становится более актуальной, т.к. в условиях рынка невозможно эффективно руководить любой компанией без реальной оценки бизнеса. Оценка стоимости предприятия выступает универсальным показателем эффективности любых управленческих стратегий.

В данной курсовой работе мы более подробно рассмотрим один из методов доходного подхода, а именно метод капитализации прибыли предприятия.

Изложенный взгляд, подтверждает актуальность темы курсовой работы и определяет её цель: рассмотрение метода капитализации прибыли в оценки стоимости предприятия.

Для осуществления поставленной цели в рамках курсовой работы необходимо выполнить следующие задачи:

— дать понятие методу капитализации прибыли, раскрыть его содержание;

— рассмотреть этапы применения метода капитализации прибыли;

— изучить достоинства и недостатки метода капитализации прибыли;

— рассмотреть пример оценки стоимости предприятия

Предмет исследования-совокупности прав собственности, технологий и активов, обеспечивающих ожидаемые с некоторой вероятностью будущие доходы.

Объект исследования- метод капитализации прибыли на примере ПАО «КАМАЗ»

В качестве источников информации рассматриваются научные труды отечественных специалистов по вопросам методов стоимости оценки бизнеса , основные нормативные акты, регулирующие данную сферу.

Структурно работа состоит из введения, двух разделов, заключения, источников использованной литературы. Библиографический список включает 15 источников. Общий объём работы 24 страницы.

-

Экономическое содержание метода капитализации прибыли

теоретические основы метода капитализации прибыли в оценки стоимости предприятия

Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего предприятия. Как и другие варианты доходного подхода, он основан на базовой посылке, в соответствии с которой стоимость доли собственности в предприятии равна текущей стоимости будущих доходов, которые принесет эта собственность.

Метод капитализации прибыли в наибольшей степени подходит для ситуаций, в которых ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли (или темпы ее роста будут постоянными). Следует отметить, что, в отличие от оценки недвижимости, в оценке бизнеса данный метод применяется довольно редко из-за значительных колебаний величин прибылей или денежных потоков по годам, характерных для большинства оцениваемых предприятий.

Метод капитализацииприменяется в тех случаях, когда имеется достаточное количество данных для оценки дохода, доход с недвижимости является стабильным .Это касается, например, объектов с четко определенной арендной платой на многие годы вперед. В силу того что текущая стоимость очень чувствительна к изменениям коэффициента, для его использования необходимы четкие рыночные указания на его величину.

Таким образом, метод капитализации доходов представляет собой определение стоимости недвижимости через перевод годового (или среднегодового) чистого операционного дохода (ЧОД) в текущую стоимость.

Чистого операционного дохода – действительный валовой доход за минусом операционных расходов за год:

ЧОД=ДВД – ОР , где: ЧОД – чистый операционный доход (ден.ед); ДВД – действительный валовой доход; ОР – операционный расход.

Действительный валовой доход (ДВД) – доход, который можно получить от недвижимости при 100%-ном ее использовании до вычета эксплуатационных затрат (потенциальный валовой доход), за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости. Таким образом,

ДВД = ПВД — Потери + Прочие доходы, Где: ДВД – действительный валовой доход; ПВД = Са*S, где: Са – арендная ставка за 1 м2; S – площадь, сдаваемая в аренду м2.

Операционные расходы – это периодические ежегодные расходы на содержание недвижимости, непосредственно связанные с получением действительного валового дохода.

Операционные расходы состоят из:

— постоянных расходов; — переменных расходов; — расходы на замещение или резервы.

Постоянные операционные расходы – не зависят от степени эксплуатационной загруженности объекта и уровня предоставленных услуг:

— налог на имущество; — страховые взносы; — заработная плата обслуживающего персонала плюс налоги на нее. Переменные операционные расходы – это периодические ежегодные расходы, величина которых зависит от загрузки площадей. Наиболее типичные переменные расходы: — коммунальные; — на текущие ремонтные работы; — заработная плата обслуживающего персонала; — налоги на заработную плату; — расходы на обеспечение безопасности; и т.д.

Основное преимущество этого метода — простота расчетов. Другое преимущество состоит в том, что метод прямой капитализации так или иначе непосредственно отражает рыночную конъюнктуру. Это связано с тем, что при его применении, как правило, берется достаточно большое количество сделок с недвижимостью и проводится их анализ с точки зрения дохода и стоимости.

Однако метод не следует применять, когда отсутствует информация о рыночных сделках; если объект еще не построен, а значит, не вышел на режим стабильных доходов; когда объект подвергся серьезным разрушениям в результате стихийного бедствия, т. е. требует серьезной реконструкции.

Метод имеет еще один серьезный недостаток. Дело в том, что в формуле расчета текущей стоимости присутствует ежегодный доход. В качестве этого дохода при оценке недвижимости берется так называемый чистый операционный доход. Это такой доход, который получается из потенциального валового дохода после вычитания из него всех возможных потерь и операционных расходов, включая резерв на замещение. Эта информация очень часто относится к разряду коммерческих тайн, и доступ к ней крайне ограничен. В силу этого задача сбора информации о рыночных сделках и, следовательно, расчет коэффициента капитализации являются довольно сложной проблемой.

-

Коэффициент капитализации: понятие и сущность

Коэффициент капитализации – это ставка, применяемая для приведения потока доходов к единой сумме стоимости.[9] Однако, данное определение дает понимание математической сущности данного показателя. С экономической точки зрения, коэффициент капитализации отражает норму доходности инвестора.

Коэффициент капитализации состоит из 2 частей: — ставки доходности инвестиции (ставка капитализации), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретными инвестициями (капитала); — нормы возврата капитала (нормы прибыли), т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Взаимосвязь между ставкой капитализации и нормой прибыли: 1. Ставка капитализации равна норме прибыли – стоимость объекта и/или доход не изменяются с течением времени. Периодически получаемый выражает прибыль на вложенные средства. Полное возмещение первоначально вложенных средств происходит в момент реверсии (т.е. продажи объекта в конце периода владения). Ставка капитализации превышает норму прибыли – стоимость объекта и/или доход уменьшаются за период владения, следовательно, полное возмещение первоначально вложенных средств в момент реверсии становится невозможным. Таким образом, определенная доля первоначально вложенных средств должна быть возмещена вместе с периодическими поступлениями дохода до момента реверсии. Разница между ставкой капитализации и нормой прибыли является нормой возмещения первоначально вложенных средств. 2. Норма прибыли превышает ставку капитализации – стоимость объекта и/или доход уменьшаются за период владения (инвестор ожидает продать объект по цене, превышающей цену приобретения). Размер ежегодного дохода не может обеспечить ожидаемую норму прибыли на вложенные средства, поскольку часть этой прибыли будет получена только в момент реверсии. Для 2 случая (если прогнозируется изменение в стоимости актива) возникает необходимость учета в коэффициенте капитализации возврата основной суммы капитала.

Теоретически коэффициент капитализации для текущего дохода должен прямо или косвенно учитывать следующие факторы:

— компенсацию за безрисковые, неликвидные инвестиции.

— компенсацию за риск.

— компенсацию за низкую ликвидность.

— компенсацию за инвестиционный менеджмент.

— поправку на прогнозируемое повышение или снижение стоимости недвижимости

С математической точки зрения ставка капитализации — это делитель, который применяется для преобразования величины прибыли или денежного потока за один период времени в показатель стоимости.

-

Методы расчета коэффициента капитализации

Существует несколько методов расчета коэффициента капитализации: — метод прямой капитализации (метод прямого сопоставления); — метод связанных инвестиций: заемного и собственного капитала; — метод связанных инвестиций: земли и здания; — кумулятивный метод (метод суммирования)

Метод прямой капитализации (метод прямого сопоставления) Определение коэффициента капитализации с использованием метода прямой капитализации основывается на анализе рыночных данных о стоимости объекта недвижимости и чистых доходах, полученных от его эксплуатации. По этому методу коэффициент капитализации (норма капитализации) определяется следующим образом: R0 = Чистый доход Стоимость объекта недвижимости Метод заключается в сравнении оцениваемого объекта с объектом-аналогом. Основанием при этом является утверждение, что у схожих объектов одинаковые ставки капитализации. Главная задача эксперта-оценщика при реализации данного метода– подобрать подходящий объект-аналог. Причем лучше рассматривать те объекты, у которых дата оценки и дата продажи близки, так как в этом случае нет необходимости в существенной корректировке данных отчетов. Чем качественнее оцениваемый объект, тем ниже ставка капитализации. Метод связанных инвестиций: заемного и собственного капитала Этот метод применяется, когда для покупки объекта использовался заемный и собственный капитал. Ставка капитализации заемных средств называется ипотечной постоянной и определяется отношением ежегодных выплат по обслуживанию долга к основной сумме ипотечного кредита.

Ипотечная составляющая состоит из:

— ставки процента по кредиту; — коэффициента фонда погашения.

Ставка капитализации собственного капитала определяется отношением части чистой прибыли от эксплуатации объекта, приходящейся на собственный капитал, к величине собственного капитала. Ставка капитализации собственного капитала состоит также из двух частей:

— нормы прибыли; — нормы возврата собственного капитала.

Таким образом, ставка капитализации собственного капитала отражает ожидаемую инвестором в первый год прибыль на вложенный собственный капитал. Метод связанных инвестиций – заемного и собственного капитала заключается в определении общей ставки капитализации путем взвешивания ее составных частей пропорционально размерам заемного и собственного капитала в составе инвестиций. Общая ставка капитализации – это средневзвешенная величина в соответствие с соотношением собственного и заемного капиталов в общем объеме инвестиций:

R0 = M x Rm + (1-M) x R , где:

M – доля заемных средств в структуре капитала — отношение величины заемного капитала к стоимости фонда инвестиций; Rm–ставка капитализации на заемные средства или ипотечная постоянная; Rb – ставка капитализации на собственный капитал. Данный метод определения общей ставки капитализации применим в основном в случаях, когда имеется достаточное число рыночных данных о ставках капитализации для собственного капитала, т.е. когда имеется достаточное число сделок по объектам, аналогичным оцениваемому. Метод связанных инвестиций: земля и здания Данный метод определения общего коэффициента капитализации применяется, когда можно точно рассчитать ставки капитализации по каждому компоненту имущественного комплекса: строению и земельному участку. Метод связанных инвестиций – земли и здания реализуется аналогично методу связанных инвестиций – заемного и собственного капитала. Суть данного метода заключается в определении взвешенных ставок капитализации для земли и строения, стоящего на ней. Взвешивание ставок капитализации осуществляется в зависимости от размеров долей этих составляющих в общей стоимости имущественного комплекса (земля и строение):

R0 = L x RL + B x RB , Где: L – стоимость земли в % от общей стоимости имущественного комплекса; В – стоимость здания в % от общей стоимости имущественного комплекса; RL, RB – коэффициент капитализации соответственно для земли, здания.

Кумулятивный (суммарный) метод

Особенность данного метода расчета общего коэффициента капитализации заключается в том, что одна из двух составляющих коэффициента – процентная ставка (или ставка дохода на инвестиционный капитал) – разбивается на отдельные компоненты. К безрисковой ставке дохода прибавляются: 1.Поправка на дополнительный риск, который имеется на все другие (кроме правительственных долгосрочных облигаций) виды инвестиций. Общее правило при этом таково: чем больше риск, тем больше должна быть величина этой процентной ставки, чтобы побудить инвестора к риску. 2.Поправка на дополнительный риск, связанный с неэффективным управлением инвестициями. Чем более рискованны инвестиции (в отличие от вложений в правительственные облигации), тем более компетентного управления они требуют. Вознаграждение за управление инвестициями не адекватно комиссионным вознаграждениям, получаемым за управление недвижимостью или за брокерские услуги, так как эти затраты включаются в состав операционных расходов и вычитаются из выручки при определении прибыли. Размер этой поправки может быть в диапазоне 1-5%. 3. Поправка на низкую ликвидность фондов. Некоторые фонды можно реализовать на рынке за короткий период времени, однако для продажи других могут понадобиться годы, особенно если в соответствующем секторе рынка наблюдается спад деловой активности, как в настоящее время. Таким образом, процентная ставка равна сумме безрисковой ставки, премии за дополнительный риск, премии за неэффективное управление и премии за низкую ликвидность. Безрисковая ставка доходности – ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает «фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого бы то ни было риска невозврата». Безрисковая ставка используется в качестве базовой, к которой добавляются остальные (ранее перечисленные) составляющие – поправки на различные виды риска, связанные с особенностями оцениваемой недвижимости. Что касается второй составляющей общего коэффициента капитализации – ставки возмещения капитала, то она рассчитывается как отношение единицы к числу лет, требуемых для возврата вложенного капитала. Общий коэффициент капитализации по данному методу определяется путем суммирования процентной ставки, полученной кумулятивным методом, и ставки возврата капитала. Причем если стоимость фонда со временем не снижается, а повышается, то ставка возврата капитала должна применяться со знаком «минус» (-).

-

Основные этапы применения метода

детальное рассмотрение метода капитализации прибыли (на примере пао «КАМАЗ»)

Практическое применение метода капитализации прибыли обычно предусматривает следующие основные этапы:

1. Анализ финансовой отчетности, ее нормализация и

трансформация (при необходимости).

2. Выбор величины прибыли, которая будет капитализирована.

3. Расчет адекватной ставки капитализации.

4. Определение предварительной величины стоимости.

5. Проведение поправок на наличие нефункционирующих активов (если таковые имеются).

6. Проведение поправок на контрольный или неконтрольный характер оцениваемой доли, а также на недостаток ликвидности (если они необходимы).

Анализ финансовой отчетности

Основными документами для анализа финансовой отчетности предприятия в целях оценки его активов являются балансовый отчет и отчет о финансовых результатах и их использовании. Для целей оценки активов паевых инвестиционных фондов желательно наличие этих документов за последние три года. Оценщик также должен указать в отче- те, прошли ли указанные финансовые отчеты аудиторскую проверку.

При анализе финансовых отчетов предприятия оценщик должен в обязательном порядке провести их нормализацию, то есть сделать поправки на различные чрезвычайные и единовременные статьи, как баланса, так и отчета о финансовых результатах и их использовании, которые не носили регулярного характера в прошлой деятельности предприятия и вряд ли будут повторяться в будущем.

Кроме того, оценщик может провести трансформацию бухгалтерской отчетности, под которой понимается перевод ее на общепринятые стандарты бухгалтерского учета (западные). Данная операция при оценке не является обязательной ,но желательной.

Выбор величины прибыли, которая будет капитализирована

Данный этап подразумевает фактически выбор периода текущей производственной деятельности, результаты которого будут капитализированы.

Оценщик может выбирать между несколькими вариантами:

– прибыль последнего отчетного года;

– прибыль первого прогнозного года;

– средняя величина прибыли за несколько последних отчетных лет (3-5 лет).

В качестве капитализируемой величины может выступать либо чистая прибыль после уплаты налогов, либо прибыль до уплаты налогов, либо величина денежного потока. В большинстве случаев на практике в качестве капитализируемой величины выбирается прибыль последнего отчетного года.

Расчет адекватной ставки капитализации

Ставка капитализации для предприятия обычно выводится из ставки дисконта путем вычета ожидаемых среднегодовых темпов роста прибыли или денежного потока (в зависимости от того, какая величина капитализируется). Соответственно, для одного и того же предприятия ставка капитализации обычно ниже, чем ставка дисконта.

Методы расчета ставки капитализации были приведены выше.

Предварительная величина стоимости

Предварительная величина стоимости рассчитывается по формуле:

Чистая прибыль / Ставка капитализации = Оцененная стоимость

Для проведения поправок на нефункционирующие активы требуется оценка их рыночной стоимости в соответствии с принятыми методами для конкретного вида активов (недвижимость, машины и оборудование и т.д.).

Что касается поправок на контрольный или неконтрольный характер оцениваемой доли, можно сказать, что данный этап будет рассматриваться только по необходимости (недостаток ликвидности).

-

Достоинства и недостатки метода капитализации прибыли

Одним из спорных вопросов оценки бизнеса является оценка малого бизнеса. В настоящее время в Российской Федерации множество компаний в своей работе используют упрощенную систему налогообложение. Это сильно затрудняет работу оценщика бизнеса при оценке стоимости таких предприятий. Это связано с тем, что бухгалтерский учет у таких объектов оценки не поставлен, нет перечня основных средств, дебиторской и кредиторской задолженности и прочих необходимых данных. оценка основных средств действующего предприятия на УСН основана на данных Заказчика «со слов» или «по информации». Документального подтверждения наличия основных средств в собственности как правило нет. Рыночная оценка такого бизнеса возможна в рамках только доходного подхода. Но и тут возникают проблемы. Если объектом оценки выступает объект малого бизнеса с фондоемким характером предоставляемых услуг (например магазин или гостиница), то спрогнозировать денежные потоки и в итоге определить стоимость такого бизнеса не сложно. Но если мы определяем стоимость бизнеса, основанного на предоставления услуг таких как аудит, консалтинг, посредническая деятельность, оптовая торговля, да та же самая оценочная деятельность, то тут возникает проблема клиентской базы или оценка личного вклада руководителя в денежные потоки (так называемая предпринимательская способность). Существует множество предприятий и организаций, которые на 100%завязаны либо на одного крупного клиента, либо на них завязаны ряд компаний, имеющие личные (деловые, семейные, рабочие) связи с топ менеджерами. При переходе такого менеджера в другую компанию, часть клиентов автоматически переходит вслед за ним. Оценить в такой ситуации подобное предприятие весьма сложно. прогнозирование денежных потоков будет иметь низкую степень достоверности. А вероятность перехода или переманивания таких менеджеров в связи со сменой собственник бизнеса или его продажей весьма высока.

Как и любая другая методика, у метода капитализации доходов есть свои положительные и отрицательные черты.

1. Преимущества метода капитализации доходов:

— позволяет сравнить на основе доходов инвестиционную привлекательность бизнеса или инвестиционного проекта;

— простота проведения расчета;

— применяется для развитых, крупных компаний, которые имеют достаточное количество финансовых данных для точного прогнозирования будущих доходов и темпа роста

— возможность получить четкое отражение рыночной конъюнктуры. Это обусловлено тем, что в методике предусмотрено рассмотрение множества сделок с недвижимостью, производится их подробный анализ с позиции доходности и цены.

2.Недостатки метода капитализации доходов:

— применим при стабильно функционирующем предприятии (бизнесе), когда можно корректно прогнозировать будущие денежные поступления и доходы;

— не подходит для оценки венчурных проектов и стартапов, которые не имеют денежных потоков совсем, еще не создали устойчивую сбытовую сеть и равномерные поступления доходов;

— объекты оценки находятся на модернизации и реконструкции;

— не походит для оценки бизнеса с убытками;

— не подходит для оценки бизнеса с активным реинвестированием и изменчивым темпом роста.

Выбор того или иного вида дохода зависит от того с каким другим бизнесом проводится сравнение и какая финансовая отчетность имеется. Если предприятия располагают только

выручкой от продаж, то данный показатель берется за капитализируемую базу. Можно выделить, что в оценке может использоваться различные виды данных

1. Ретроспективные данные (исторические):

— для оценки существующих компаний с финансовой отчетностью за несколько последних лет;

— используются исторические значения дохода (чистой прибыли) предприятия за прошедшие периоды (3-7 лет). Данные усредняются и корректируются с учетом инфляции на текущий момент;

2. Прогнозные данные:

— применяется для оценки будущей стоимости инвестиционного проекта и его инвестиционной привлекательности;

— используются ретроспективные данные для прогнозирования будущих значений прибыли; глубина прогноза, как правило, составляет 1-3 года;

3. Комбинирование ретроспективных и прогнозных данных:

— применяется для оценки инвестиционной привлекательности предприятия;

— используются и как ретроспективные данные, так и прогнозные.

Метод капитализации стоит применять в случаях, когда:

— потоки прибыли предприятия стабильны и имеют положительные параметры; — потоки прибыли предприятия хоть и не в больших пределах, но увеличиваются с течением времени.

Метод капитализации лучше не применять, когда:

— потоки прибыли предприятия отличаются своей нестабильностью; — недвижимость еще строится или нужна дорогостоящая реконструкция; — нет основной информации для проведения точных расчетов (данных по реальным операциям с арендой или продажей объектов, эксплуатационных расходах и так далее).

-

Пример расчета стоимости компании в EXCEL для ПАО «КАМАЗ»

Для практики рассмотрим оценку стоимости компании ПАО «КАМАЗ» в Excel. Для этого необходимо получить финансовую отчетность функционирования предприятия за последние несколько лет. Для этого можно зайти на официальный сайт компании. Возьмем 2015 год 1 и 2 квартал. Из-за того что чистая прибыль имеет высокую волатильность, то возьмем изменение выручки предприятия и определим средний темп ее роста.

Темп изменения выручки (g) = LN(C6/B6)

Средний размер выручки =СРЗНАЧ(B6:C6)

На следующем этапе необходимо рассчитать ставку дисконтирования. Так как ПАО «КАМАЗ» не имеет достаточно волатильных акций на фондовом рынке, то для расчета нормы дисконта можно применить кумулятивный метод оценки. Для этого необходимо оценить риски по следующим направлениям :

|

Вид риска |

Интервал оценки, % |

Параметры риска |

Значение оценки для предприятия, % |

Пояснение к оценке |

|

Безрисковая ставка * |

8,5 |

Доходность по облигациям ОФЗ ЦБ РФ |

8,5 |

— |

|

Ключевая фигура, качество и глубина управления |

0-5 |

Распределенность управленческих решений |

1,0 |

Структура управления распределена между 11 членами совета директоров |

|

Размер предприятия и конкуренция на рынке |

0-5 |

Оценка размера предприятия (микро, среднее, крупное) и характерное для них влияние конкурентного риска на рынке |

1,0 |

ПАО «КАМАЗ» относится к крупных и стратегическим предприятиям, уровень риска конкуренции низкий |

|

Финансовый анализ компании |

0-5 |

Оценка финансового состояния предприятия и структуры заемных и собственных средств |

3,0 |

Финансовое состояние предприятия не стабильное: высокая доля поддержки государства (субсидии), высокая доля заемного капитала, выручка имеет неравномерное поступление |

|

Товарная и территориальная диверсификация |

0-5 |

Оценка ассортимента продукции и сбытовой сети |

1,0 |

Предприятие имеет контракты с международными партнерами, функционирует как на региональном так и на международном рынке. Ассортимент продукции широкий |

|

Диверсификация клиентуры (объем рынка) |

0-5 |

Оценка спроса на рынке на производимую продукцию, количество потенциальных клиентов и объем рынка |

0,5 |

Развит ка корпоративный так и потребительский сегмент потребления |

|

Устойчивость прибыли |

0-5 |

Оценка факторов формирования выручки и чистой прибыли предприятия. Прогнозирование направления изменения |

3,0 |

Наблюдается положительный тренд роста чистой прибыли за последние 4 года. Поступление прибыли неравномерно. Высокий процент изменение прибыли |

|

∑ Итого ставка дисконтирования: |

18,0 |

Коэффициент капитализации = ставка дисконтирования — средний темп роста

Коэффициент капитализации = 18-15 = 3%

Стоимость компании = D6/C8

Стоимость компании составила 486508123 тыс. руб.

На рисунке ниже рассчитаны основные показатели для оценки стоимости компании .

Таким образом, метод капитализации дохода применяется для оценки компаний с устойчивыми денежными поступлениям за период 5 и более лет. В ситуации высокой конкуренции прибыли компаний имеют сильную волатильность, что затрудняет адекватное применение данного метода. Также подход имеет множество корректировок дохода и экспертных решений в оценке рисков, что делает его субъективным в принятии решений. Наибольшую точность метод имеет при рыночной оценке коэффициента капитализации и стоимости компании в сопоставлении с аналогичными.

заключение

В действительности, метод капитализации всегда поможет вычислить точную стоимость различного рода недвижимости. Важно понимать, использовать его возможно только в том случае, когда есть все исходные данные об объекте. Его показатель зависит в первую очередь от состояния инвестиционного объекта.