1. Применение метода капитализации предусматривает следующие основные этапы:

Проведение анализа финансовой отчетности

Нормализация и трансформация финансовой отчетности

Выбор величины прибыли, которая будет капитализироваться

Расчет мультипликатора цена/дивиденды

Выбор величины валового дохода, которая будет капитализироваться

Расчет ставки капитализации

2. В качестве безрисковой ставки дохода с бизнеса могут быть использованы …

ставка рефинансирования центрального банка

текущая доходность государственных облигаций

рыночная кредитная ставка коммерческих банков

рыночная депозитная ставка коммерческих банков

3. Для оценки долгосрочного бизнеса, имеющего умеренный стабильный темп роста денежных потоков, применятся модель …

Ринга

Гордона

Инвуда

Хоскальда

4. Если — можно обоснованно оценить будущие денежные потоки, — будущие денежные потоки прогнозируются существенно отличающимися от текущих, — предприятие достаточно новое и развивается, — предприятие реализует инвестиционный проект, который способен существенно повлиять на характеристики денежных потоков, то для оценки применяется метод______________ денежных потоков.

Дисконтирования

5. Доходный подход наиболее эффективен с точки зрения …

инвестора

продавца

кредитора

6. Если бизнес приносит нестабильно изменяющийся поток доходов, то для его оценки целесообразно использовать метод …

избыточных прибылей

капитализации дохода

чистых активов

дисконтирования денежных потоков

7. Основные методики определения ставок дисконтирования, имеющиеся в мировой практике

Модель кумулятивного построения

Модель Ринга

Модель Гордона

Модель Инвуда

Модель Хоскальда

Модель оценки капитальных активов

Модель средневзвешенной стоимости капитала

Модель средневзвешенной стоимости бизнеса

8. Доход от возможной перепродажи имущества (предприятия) в конце периода прогнозирования, то есть стоимость имущества (предприятия) на конец периода прогнозирования – это __________________

реверсия

9. Стоимость компании на конец прогнозного периода может быть определена …

с помощью модели Гордона

метом дисконтирования денежных потоков

с помощью модели Ринга

методом чистых активов

Вопросы и ответы к тесту по оценке предприятия

|

При анализировании затрат в методе дисконтированных денежных потоков следует учесть: |

|

При расчете затрат в методе дисконтированных денежных потоков следует учесть: |

|

Если в методе дисконтированных денежных потоков используется денежный поток на инвестированный капитал, то в инвестиционном анализированиее исследуется: |

|

Какой метод оценки используется для оценки результатов реструктуризации бизнеса? |

|

Для денежного потока на инвестированный капитал ставка дисконтирования рассчитывается: |

|

При определении ставки дисконтирования по модели оценки капитальных активов используются ниже перечисленные данные за исключением: |

|

Различие между денежным потоком, рассчитанным для собственного капитала, и денежным потоком для инвестированного капитала заключается в том, что: |

|

Что из нижеследующего не соответствует формуле расчёта стоимости предприятия методом капитализации дохода? |

|

Какие компоненты содержит инвестиционный анализ для определения по модели денежного потока для собственного капитала? |

|

Определение остаточной стоимости необходим в: |

|

Рассчитайте остаточную стоимость предприятия по модели Гордона, если денежный поток в постпрогнозный период 56890 руб., долгосрочные темпы роста денежных потоков 2%, ставка дисконтирования 27% |

|

Рассчитайте меру систематического риска для портфеля оцениваемой организации «Альфа», если: |

|

Рассчитать требуемый собственный оборотный капитал (СОК) в первый год прогнозного периода через показатели оборачиваемости. |

|

Рассчитать денежный поток для собственного капитала при следующих вводных: |

|

В качестве величины капитализируемой базы можно использовать: |

|

Какая из следующих моделей применима для оценки долгосрочного бизнеса, имеющего умеренный стабильный темп роста денежных потоков? |

|

К методам затратного подхода в оценке стоимости предприятия (бизнеса) относятся: А) метод выигрыша в себестоимости; Б) метод ликвидационной стоимости; В) индексный метод; Г) экспертный метод. |

|

Какую стоимость активов определяет оценщик в рамках метода чистых активов? |

|

Метод дисконтированных денежных потоков не содержит этап: |

|

Что подразумевает оценка стоимости объекта методом капитализации дохода: |

|

В чем отличие денежного потока на собственный капитал от денежного потока на инвестированный капитал: |

|

При определении денежного потока на собственный капитал учитывают: |

|

Коэффициент бета является: |

|

К методам доходного подхода относится: |

|

Собственный оборотный капитал – это: |

|

Если бизнес приносит нестабильно изменяющийся поток доходов, то какой метод целесообразно использовать для его оценки? |

|

Диверсификация приводит к снижению совокупного риска, который берут на себя инвесторы, принимая конкретное инвестиционное решение. Какой из приведенных ниже компонентов совокупного риска может быть снижен путем диверсификации? |

|

Какие показатели из ниже перечисленных вычитаются для определения величины денежного потока, рассчитываемого для собственного капитала? |

|

Укажите предпосылки, лежащие в основе модели оценки капитальных активов: |

|

Какие элементы не используются при определении ставки дисконтирования по модели средневзвешенной стоимости капитала: |

|

При определении бета по организациям – аналогам не проводится корректировка на: |

|

Безрисковая ставка в ставке дисконтирования, рассчитанной по модели САРМ и по модели кумулятивного построения: |

|

При определении ставки дисконтирования для количественного измерения российского странового риска могут использоваться: |

|

Цена собственного капитала — это |

|

Каким образом может быть определен коэффициент Бета: |

|

Каким образом рассчитывается стоимость в постпрогнозном периоде: |

|

На коэффициент Бета для организации оказывает влияние |

|

Неденежный собственный оборотный капитал не содержит в себя: |

Подходы и методы, используемые для оценки бизнеса

Оценку бизнеса

осуществляют с позиций трех подходов:

-

Доходного;,

-

Затратного;

-

Сравнительного.

Каждый подход

позволяет подчеркнуть определенные

характеристики объекта. Так, при оценке

с позиции доходного подхода во главу

угла ставится доход как основной фактор,

определяющий величину стоимости объекта.

Чем больше доход, приносимый объектом

оценки, тем больше величина его рыночной

стоимости при прочих равных условиях.

При этом имеют значение продолжительность

периода получения возможного дохода,

степень и вид рисков, сопровождающих

данный процесс. Оценщик, внимательно

изучающий соответствующую рыночную

информацию, пересчитывает эти выгоды

в единую сумму текущей стоимости.

Доходный подход

— это определение текущей стоимости

будущих доходов, которые возникнут в

результате использования собственности

и возможной дальнейшей ее продажи. В

данном случае применяется оценочный

принцип ожидания.

Хотя, как правило,

доходный подход является наиболее

приемлемым для оценки бизнеса, полезно

бывает использовать также сравнительный

и затратный подходы. В некоторых случаях

затратный или сравнительный подход

является более точным и эффективным.

Во многих случаях каждый из трех подходов

может быть использован для проверки

оценки стоимости, полученной с помощью

других подходов.

Сравнительный

подход

особенно эффективен в случае существования

активного рынка сопоставимых объектов

собственности. Точность оценки зависит

от качества собранных данных, так как,

применяя данный подход, оценщик должен

собрать достоверную информацию о

недавних продажах сопоставимых объектов.

Эти данные включают: физические

характеристики, время продажи,

местоположение, условия продажи и

финансирования. Действенность такого

подхода снижается, если сделок было

мало и моменты их совершения и оценки

разделяет продолжительный период, если

рынок находится в аномальном состоянии,

так как быстрые изменения на рынке

приводят к искажению показателей.

Сравнительный

подход основан на применении принципа

замещения. Для

сравнения выбираются конкурирующие с

оцениваемым бизнесом объекты. Обычно

между ними существуют различия, поэтому

следует провести соответствующую

корректировку данных. В основу

приведения поправок положен принцип

вклада.

Затратный подход

наиболее применим для оценки объектов

специального назначения, а также нового

строительства, для определения варианта

наилучшего и наиболее эффективного

использования земли, а также в целях

страхования. Собираемая информация

включает данные о ценах на землю,

строительные спецификации, данные об

уровне зарплаты, стоимости материалов,

расходах на оборудование, о прибыли и

накладных расходах строителей на местном

рынке и т.п. Необходимая информация

зависит от специфики оцениваемого

объекта. Данный подход сложно применять

при оценке уникальных объектов, обладающих

исторической ценностью, эстетическими

характеристиками, или устаревших

объектов.

Затратный подход

основан на принципе замещения, наилучшего

и наиболее эффективного использования,

сбалансированности, экономической

величины1

и экономического разделения.

В целом все три

подхода взаимосвязаны. Каждый из них

предполагает использование различных

видов информации, получаемой на рынке.

Например, основными для затратного

подхода являются данные о текущих

рыночных ценах на материалы, рабочую

силу и другие элементы затрат. Доходный

подход требует использования коэффициентов

капитализации, которые также рассчитываются

по данным рынка.

При выборе подхода

перед оценщиком открываются различные

перспективы. Хотя эти подходы

основываются на данных, собранных на

одном и том же рынке, каждый имеет дело

с различными аспектами рынка. На идеальном

рынке все три подхода должны привести

к одной и той же величине стоимости.

Однако большинство рынков являются

несовершенными, предложение и спрос не

находятся в равновесии. Потенциальные

пользователи могут быть неправильно

информированы, производители могут

быть неэффективны. По этим, а также

и по другим причинам данные подходы

могут давать различные показатели

стоимости.

Каждый из трех

рассмотренных подходов предполагает

использование при оценке присущих ему

методов.

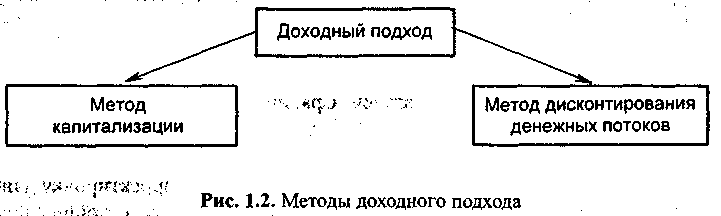

Согласно методу

капитализации рыночная стоимость

бизнеса определяется по формуле

V = D : R, где

D —

чистый доход бизнеса за год;

R — коэффициент

капитализации.

Метод дисконтирования

денежных потоков основан на прогнозировании

этих потоков от данного бизнеса, которые

затем дисконтируются по ставке дисконта,

соответствующей требуемой инвестором

ставке дохода (рис. 1.2).

1

На

этом принципе основывается оценка

недвижимости с позиций затратного

подхода. М

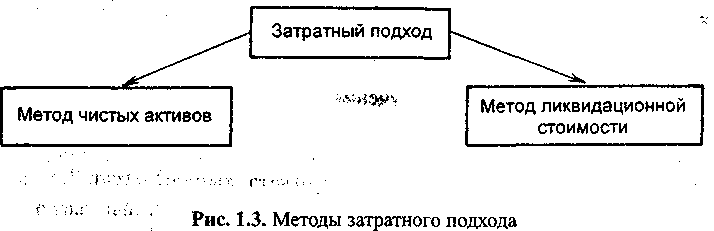

Рыночная стоимость

бизнеса методом чистых активов

определяется как разность между суммами

рыночных стоимостей всех активов

предприятия и его обязательствами.

Ликвидационная

стоимость предприятия представляет

собой разность между суммарной стоимостью

всех активов предприятия и затратами

на его ликвидацию (рис. 1.3).

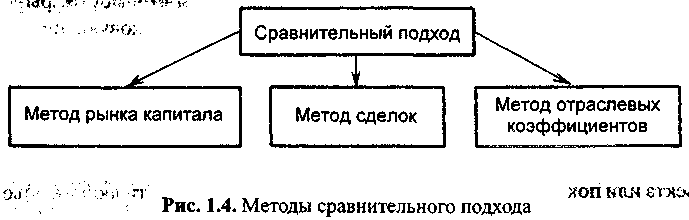

Метод рынка капитала

основан на рыночных ценах акций

аналогичных компаний. Инвестор, действуя

по принципу замещения (или альтернативной

инвестиции), может инвестировать либо

в эти компании, либо в оцениваемую

компанию. Поэтому данные о компании,

чьи акции находятся в свободной

продаже, при использовании соответствующих

корректировок должны служить

ориентиром для определения цены

оцениваемой компании.

Метод сделок

основан на анализе цен приобретения

контрольных пакетов акций сходных

компаний.

Метод отраслевых

коэффициентов позволяет рассчитывать

ориентировочную стоимость бизнеса по

формулам, выведенным на основе отраслевой

статистики (рис. 1.4).

Процесс оценки

бизнеса

Процесс оценки

бизнеса предусматривает определение

задачи, сбор и анализ информации в целях

получения обоснованной оценки стоимости.

Процесс оценки бизнеса может быть

разделен на семь этапов1:

-

Определение

задачи. -

Составление плана

оценки. -

Сбор и проверка

информации. -

Выбор уместных

подходов к оценке. -

Согласование

результатов и подготовка итогового

заключения. -

Отчет о результатах

оценки стоимости. -

Представление и

защита отчета.

Выводы

Развитие рыночной

экономики, возрождение института частной

собственности обусловливают

необходимость и возможность оценки

собственности.

Оценка — это

определение стоимости объекта

собственности в конкретных условиях

рынка в определенный момент времени. В

зависимости от цели проводимой оценки

определяют различные виды стоимости:

рыночную, инвестиционную, залоговую,

налогооблагаемую, страховую,

ликвидационную, стоимость

воспроизводства, замещения, эффективную

стоимость. Любой вид стоимости,

рассчитываемой оценщиком, является не

историческим фактором, а оценкой

конкретного объекта собственности в

данный момент в соответствии с

выбранной целью. Любой вид оценочной

стоимости выражает рыночный взгляд на

выгоду, которую имеет собственник

данного объекта или покупатель на момент

оценки. Основой стоимости любого объекта

собственности является его полезность.

Бизнес — это

конкретная деятельность, организованная

в рамках определенной структуры.

Главной целью такой деятельности

является получение прибыли.

Как всякий товар,

бизнес обладает полезностью для

покупателя, и это делает возможным

определение стоимости бизнеса как

особого товара. На величину стоимости

бизнеса оказывают влияние многочисленные

факторы. Они включают мотивации

покупателей и продавцов, производительность

бизнеса, состояние окружающей

финансово-экономической среды. Стоимость

бизнеса испытывает влияние физических,

финансово-экономических, социальных и

политико-правовых факторов как в

настоящее время, так и в прогнозируемом

будущем.

Процесс оценки

базируется на определенных принципах

и стандартах.

Основными принципами

оценки являются: принцип полезности

или доходности, принцип замещения,

ожидания или предвидения, принцип

эффективного вклада, остаточной

продуктивности, предельной

производительности, соответствия

требованиям рынка.

Оценщик работает

по заказам государственных органов,

предприятий, банков, инвестиционных,

страховых институтов, налоговых

инспекций, а также граждан. В своей

деятельности он руководствуется

определенными правовыми, профессиональными

и этическими нормами.

Контрольные

вопросы

-

Какими характеристиками

обладает собственность, приносящая

доход? -

Чем различаются

бизнес, предприятие, фирма, капитал,

производственные фонды как объекты

оценки и каковы их общие характеристики? -

В каких целях

осуществляется оценка бизнеса? -

Какие виды

стоимости, в каком случае определяет

оценщик? -

Дайте определение

рыночной стоимости. Чем она отличается

от затрат и цены? -

Чем отличается

экономическая модель фирмы от

бухгалтерской?

Тесты

1. Какой из

нижеприведенных видов стоимости является

синонимом понятия «стоимость в обмене»:

а) собственная

стоимость;

б) стоимость для

конкретного производства;

в) ликвидационная

стоимость;

г) рыночная

стоимость?

2. Стоимость бизнеса

(предприятия) для конкретного инвестора,

основанная на его планах, называется:

а) стоимостью

действующего предприятия;

б) инвестиционной

стоимостью;

в) обоснованной

рыночной стоимостью;

г) балансовой

стоимостью.

3. Что из

нижеперечисленного не соответствует

определению ликвидационной стоимости:

а) стоимость,

рассчитанная на основе реализации

активов предприятияпо отдельности;

б) разность между

выручкой от продажи активов предприятия

по отдельности;

в) стоимость,

рассчитанная по конкретному факту;

г) стоимость,

учитывающая индивидуальные требования

к о н к р е т н о г о инвестора;

д) стоимость,

рассчитанная для предприятия, которое

находится в состоянии банкротства?

4. Экономический

принцип, гласящий, что при наличии

нескольких сходных или соразмерных

объектов тот, который имеет наименьшую

цену, пользуется наибольшим спросом,

это:

а) принцип замещения;

б) принцип

соответствия;

в) принцип прогрессии

и регрессии;

г) принцип полезности.

5. Соблюдение какого

из нижеследующих условий является

необязательным при определении наилучшего

и наиболее эффективного способа

использования недвижимости:

а) на данном рынке

существуют достаточные экономические

возможности для обоснования

предложенного использования;

б) топография

соответствует или может быть приведена

в соответствие спредлагаемым вариантом

использования;

в) население района

не возражает против предложенного

использования;

г) предложенный

вариант использования соответствует

существующимили возможным нормам

зонирования?

6. Несмотря на то,

что прошлые показатели и настоящее

состояние предприятия являются

важными при оценке бизнеса, именно

будущее придастбизнесу экономическую

стоимость. Данное утверждение является

отражением принципа:

а) альтернативности;

б) замещения;

в) ожидания;

г) будущей

продуктивности.

7. Если бизнес

приносит нестабильно изменяющийся

поток доходов, какой метод целесообразно

использовать для его оценки:

а) метод избыточных

прибылей;

б) метод капитализации

дохода;

в) метод чистых

активов;

г) метод

дисконтированных денежных потоков?

8. Для подхода к

оценке бизнеса базовым является

экономический принцип замещения:

а) сравнительный

подход;

б) затратный подход;

в) доходный подход;

г) все перечисленные.

Принятие решения

о вложении капитала определяется в

конечном счете величиной дохода, который

инвестор предполагает получить в

будущем. Например, приобретая сейчас

облигацию, мы рассчитываем в течение

всего срока займа регулярно получать

доход в виде начисленных процентов, а

по окончании этого срока получить

основную сумму долга. Вложение капитала

выгодно только в том случае, если

предполагаемые поступления превысят

текущие расходы. В нашем примере

инвестиционный доход равен сумме

полученных процентов, так как затраты

на покупку облигаций будут совпадать

с выплатами по принципам. Однако

положительные денежные потоки (выплата

процентов и основной суммы долга) и

отрицательные (инвестирование капитала)

не будут совпадать по времени возникновения

и, следовательно, будут несопоставимы.

Теория изменения

стоимости денег исходит из предположения,

что деньги, являясь специфическим

товаром, со временем изменяют свою

стоимость и, как правило, обесцениваются.

Изменение стоимости денег происходит

под влиянием ряда факторов, важнейшими

из которых можно назвать инфляцию и

способность денег приносить доход при

условии их разумного инвестирования в

альтернативные проекты.

Таким образом, в

данном случае мы должны сравнивать

затраты на приобретение облигации с

суммой предстоящих доходов, приведенных

к стоимости на момент инвестирования.

Приведение денежных

сумм, возникающих в разное время, к

сопоставимому виду называется временной

оценкой денежных потоков.

По стабильности уровня использования

процентной ставки в пределах периода

начисления

Ставка наращения

– процентная

ставка, по которой происходит компаундинг

денежных средств, то есть определяется

их настоящая стоимость.

Дисконтная ставка

– процентная

ставка, по которому денежные средства

дисконтируются, то есть определяется

их настоящая стоимость.

Фиксированная

ставка характеризуется

ее постоянным уровнем на протяжении

всех интервалов периода начисления.

Плавающая ставка

характеризуется

регулярно пересматриваемым ее уровнем,

по соглашению сторон, в разрезе отдельных

интервалов общего периода начисления.

Периодическая

ставка может

варьировать как по уровню, так и по

продолжительности интервалов на

протяжении годового периода платежей.

Эффективная

ставка характеризует

ее среднегодовой уровень как отношение

суммы процентов, начисленной по

периодической ставке, к сумме основного

капитала.

Базовая ставка

характеризуется

ее определенной базовой суммой для

последующей конкретизации кредиторам.

Договорная ставка

характеризует

ее конкретизированный уровень,

согласованный между кредитором и

заемщиком и отраженный в договоре.

Временная оценка

денежных потоков основана на использовании

шести функций сложного процента, или

шести функций денежной единицы.

-

Сложный процент.

-

Дисконтирование.

-

Текущая стоимость

аннуитета. -

Периодический

взнос на погашение кредита. -

Будущая стоимость

аннуитета. -

Периодический

взнос в фонд накопления.

Теория и практика

использования указанных функций сложного

процента базируются на ряде допущений.

-

Денежный поток

— это денежные

суммы, возникающие в определенной

хронологической последовательности. -

Денежный поток,

в котором все суммы различаются по

величине, называют обычным

денежным потоком. -

Денежный поток,

в котором все суммы равновеликие,

называют аннуитетом. -

Суммы денежного

потока возникают через одинаковые

промежутки времени, называемые периодом.

-

Денежный поток

может возникать в конце, в начале и

середине периода. -

Предварительно

рассчитанные таблицы сложного процента

без корректировки применимы только

к денежному потоку, возникающему в

конце периода. -

Доход, получаемый

на инвестированный капитал, из

хозяйственного оборота не изымается,

а присоединяется к основному капиталу. -

Временная оценка

денежных потоков учитывает риски,

связанные с инвестированием. -

Риск -это

вероятность получения в будущем дохода,

совпадающего с прогнозной величиной.

-

Уровень риска

должен иметь адекватную ставку дохода

на вложенный капитал. -

Ставка дохода

на инвестиции —

это процентное соотношение между

чистым доходом и вложенным капиталом.

Для приведения

денежных потоков к сопоставимому виду

существуют так называемые множительные

таблицы. В приложении 1 приведены два

типа таблиц.

Таблицы типа А

систематизированы по видам функций

сложного процента. Для их применения

необходимо определить используемую

функцию и на пересечении строки,

соответствующей периоду, и столбца,

адекватного ставке дисконта, найти

множитель, позволяющий откорректировать

ту или иную сумму.

Таблица

типа

Б сгруппированы по величине процентной

ставки. Для решения задачи в этом случае

необходимо сначала найти страницу, где

определена ставка дисконта, а затем на

пересечении столбца, совпадающего с

нужной функцией, и строки, соответствующей

периоду, найти множитель.

.2

Методический инструментарий оценки

стоимости денег по простым процентам

При расчете

используются формулы:

При расчете

используются формулы:

![]()

– сумма простого

процента

![]()

Пример 1.

Определить

сумму простого процента за год, если SO

= 1000 у.е., rкв

= 20%. Получим

ST

= 1 800 у.е., P

= 800 у.е.

в

процессе дисконтирования

![]()

![]()

Пример 2. Если ST

= 1 000 у.е., rкв = 20%, то

за год

![]()

– дисконтный множитель суммы простых

процентов (<1).

![]()

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

При принятии решения о продаже своего бизнеса важно иметь представление о том, сколько стоит ваш бизнес, когда вы вступаете в процесс MA. Существуют различные способы определения стоимости бизнеса и различные причины для проведения оценки бизнеса.

Здесь представлен полный обзор процесса определения стоимости бизнеса, включая общие методы оценки, когда и почему необходимо проводить оценку, а также то, что следует учитывать по результатам оценивания бизнеса.

Что такое оценка стоимости бизнеса?

Оценка бизнеса — это процесс определения экономической стоимости компании. Для определения стоимости бизнеса обычно привлекается профессиональная оценочная компания, которая использует один или несколько методов оценки для получения объективной цены.

5 распространенных методов оценки бизнеса

Ниже приведены пять наиболее распространенных методов оценки бизнеса:

1. Оценка активов

Активы вашей компании включают материальные и нематериальные объекты. Используйте балансовую или рыночную стоимость этих активов для определения стоимости вашего бизнеса. При расчете оценки активов своего бизнеса учитывайте все денежные средства, оборудование, инвентарь, недвижимость, акции, опционы, патенты, торговые марки и отношения с клиентами.

2. Оценка исторической прибыли

Валовой доход предприятия, способность погасить долг и капитализация денежного потока или прибыли определяют его текущую стоимость. Если ваш бизнес не в состоянии приносить достаточный доход для оплаты счетов, его стоимость падает. И наоборот, быстрое погашение долга и поддержание положительного денежного потока повышает стоимость вашего бизнеса. Используйте все эти факторы при определении исторических доходов вашего бизнеса.

3. Относительная оценка

При использовании метода относительной оценки вы определяете, сколько бы принес аналогичный бизнес в случае его продажи. Он сравнивает стоимость активов вашего бизнеса со стоимостью аналогичных активов и дает вам разумную запрашиваемую цену.

4. Оценка будущей сохраняемой прибыли

Доходность вашего бизнеса в будущем определяет его стоимость сегодня, и вы можете использовать метод оценки будущей сохраняемой прибыли для оценки бизнеса, если ожидается, что прибыль останется стабильной. Чтобы рассчитать будущую поддерживаемую прибыль вашего бизнеса, оцените его продажи, расходы, прибыль и валовую прибыль за последние три года. Эти цифры помогут вам спрогнозировать будущее и определить стоимость вашего бизнеса сегодня.

5. Оценка дисконтирования денежных потоков

Если не ожидается, что прибыль останется стабильной в будущем, используйте метод оценки дисконтирования денежных потоков. При этом берутся будущие чистые денежные потоки вашего бизнеса и дисконтируются до сегодняшней стоимости. Получив эти цифры, вы узнаете, какова оценка дисконтированных денежных потоков вашего бизнеса и сколько денег, как ожидается, принесут ваши бизнес-активы в будущем.

Для получения наилучших и наиболее точных результатов сравните два или более методов, чтобы вы были готовы к процессу слияния и поглощения и могли уверенно отстаивать стоимость вашего бизнеса.

Пре-капитальная и пост-капитальная оценка

Ниже приводится краткий обзор методов оценки до и после денег, а также сходства и различия между ними.

Пре-капитальная

В самом простом понимании оценка до вложения денег — это финансовый показатель, используемый для описания общей стоимости компании до вложения капитала. Этот тип оценки обычно рассчитывается путем анализа таких факторов, как активы, обязательства, выручка, прибыль и ряд других соответствующих финансовых факторов, которые часто зависят от характера бизнеса и сегмента экономики, в котором он находится. Кроме того, анализ, вероятно, будет включать изучение бизнес-плана и маркетинговой стратегии компании, соответствующего рынка, конкурентов на нем и других внешних экономических факторов, которые в конечном итоге повлияют на способность компании расти и процветать. Эта оценка основывается на состоянии компании до проведения раундов привлечения средств.

Пост-капитальная

Она рассматривает стоимость бизнеса после вложения капитала, часто через определенную форму привлечения средств. При оценке после денег инвестор предлагает денежную сумму на основе заявленной оценки после денег. Разумеется, это означает, что в этом предложении также подразумевается сумма оценки до денег. Стоимость акций до инвестирования — это просто оценка до вложения денег, деленная на количество акций в обращении. Однако, чтобы получить капитал инвесторов, необходимо выпустить новые акции. Это означает, что общее количество акций увеличивается, что приводит к размыванию доли первоначальных акционеров.

Например, если изначально было 100 акций стоимостью 10 долларов каждая, а инвестор предложил 500 долларов, то он получит 50 акций (500 долларов/10 долларов). Тогда в обращении окажется 150 акций, причем первоначальные акционеры будут владеть своими 100 акциями, а новый инвестор — своими 50 акциями. Это означает, что доля первоначальных акционеров уменьшится со 100% до 67%. Но если дела пойдут хорошо и в дальнейшем будет вкладываться больше денег, стоимость акций должна начать расти, как и оценка компании после вложения денег. Таким образом, даже если инвесторы владеют меньшей долей, они получают более высокую стоимость одной акции.

Как провести оценку бизнеса методом дисконтирования денежных потоков?

Иногда необходимо оценить бизнес-собственность по разным причинам, например, при анализе будущих продаж или инвестиционных рисков. Вы можете сложить стоимость всех ваших ресурсов, чтобы определить их стоимость. Но бизнес — это не только основные средства, это прежде всего доход, который они приносят или могут приносить.

Недостаточно оценить, какой денежный поток может предоставить предприятие и его имущество, все же необходимо сопоставить эти денежные потоки с настоящим временем, чтобы определить, является ли текущая цена, подлежащая уплате, разумной с учетом будущей прибыли.Давайте подробнее рассмотрим метод дисконтирования денежных потоков (ДДП), используемый для оценки стоимости бизнеса.

Содержание:

- 1. Суть метода дисконтирования денежных потоков

- 2. Сфера применения метода дисконтирования денежных потоков

- 3. Практическое применение метода ДДП

- 3.1. Исходная величина для дисконтирования денежных потоков

- 3.2. Сроки прогнозов

- 3.3. Расчет коэффициента дисконта

- 3.4. Порядок применения метода ДДП

- 4. Как быстро разобраться в методе дисконтированных денежных потоков?

1. Суть метода дисконтирования денежных потоков

Метод дисконтированных денежных потоков (английская версия названия «discounted cash flow method») представляет собой анализ стоимости коммерческой недвижимости, основанный на оценке ожидаемого дохода от оцененных активов.

Дисконтирование означает концепцию фактического соотношения будущих денежных потоков, которые оцененная недвижимость может обеспечить сегодня этими деньгами.

Экономический закон убывающей стоимости денег гласит, что в настоящее время вы можете купить больше, чем за ту же сумму в будущем. Дисконтирование основано на выборе настоящего времени в качестве отправной точки, которое дает значение ожидаемых денежных потоков, как прибылей, так и убытков. Для этого используйте ставку (коэффициент, норму) дисконта, которая представляет собой возврат денежных потоков, то есть их доходность.

Важный показатель также является временным: на сколько лет учитывается прогноз доходов.

2. Сфера применения метода дисконтирования денежных потоков

Метод дисконтирования денежных потоков считается универсальным, поскольку позволяет определить, каков будет будущий доход на данный момент. Денежные потоки могут быть переменными, прибыль заменяется потерями, и динамику не всегда можно предсказать. Но вы всегда можете оценить приобретенную недвижимость с точки зрения тех выгод, которые она может получить в будущем.

Метод ДДП рекомендуется, если:

- есть основания полагать, что в будущем денежный поток может существенно измениться;

- информация об оценке достаточна для прогнозирования будущих прибылей (или убытков);

- сезонность оказывает большое влияние на финансовые потоки;

- предметом оценки является коммерческий объект с большим количеством возможных функций;

- оцененная недвижимость была только что построена или введена в эксплуатацию.

ВАЖНО! В дополнение к очевидным преимуществам этого метода следует учитывать факторы, которые могут снизить его достоверность: вероятность ошибки при составлении прогнозов и так называемую симпатию оценивающего.

3. Практическое применение метода ДДП

Чтобы предсказать будущие денежные потоки и привести их к текущему моменту, необходимы следующие данные:

- прибыльность (денежные потоки);

- расчетные условия;

- ставка дисконтирования.

На их основе рассмотрим алгоритм расчета с использованием метода дисконтирования денежных потоков.

3.1. Исходная величина для дисконтирования денежных потоков

Расчет основан на прибыльности, то есть фактическом потоке денежных средств от оцениваемого имущества. Включает «чистый свободный денежный поток», то есть финансы, которые находятся в распоряжении владельца после вычета всех расходов, включая инвестиции.

3.2. Сроки прогнозов

Определение расчетного периода зависит от объема информации о предмете оценки. Если в долгосрочной перспективе их достаточно, чтобы сделать прогнозы, Вы можете выбрать более длительный период или повысить точность оценки.

В условиях российской экономической реальности средний период более или менее точных экономических прогнозов составляет 35 лет.

3.3. Расчет коэффициента дисконта

Этот показатель переводит сумму дохода в текущее время по отношению к стоимости. Для этого денежный поток должен быть умножен на ставку дисконтирования, являющейся ставкой дохода, которую может ожидать инвестор, вложивший средства в объект оценки. При установке ставки применяются следующие факторы:

- уровень инфляции;

- возврат активов, не связанных с финансовым риском;

- прибыль под риском;

- ставка рефинансирования;

- проценты по кредитным вкладам;

- средняя стоимость капитала и т. д.

Коэффициент дисконта определяется по формуле:

Кд = 1 / (1 + Сд)Nt

Где:

- Кд – коэффициент дисконта;

- Сд – ставка дисконтирования;

- Nt – номер временного периода.

3.4. Порядок применения метода ДДП

Чтобы правильно использовать метод ДДП, необходимо работать в соответствии со следующим алгоритмом, который хорошо зарекомендовал себя на практике оценки:

- Выбор периода оценки. Как уже упоминалось, в случае российских компаний не может превышать 35 лет, в то время как мировая практика использует гораздо более длительные периоды оценки из-за сокращения числа неконтролируемых факторов.

- Определение типа денежного потока подлежит определению. Вы можете оценить объем денежных потоков в обоих направлениях (доходы и убытки), проанализировав финансовые отчеты (текущий и предыдущие годы) и реальную ситуацию на рынке с учетом прогнозов. Несколько видов доходов принимаются во внимание, такие как:

- реальный валовой доход (после вычета налога на имущество и хозяйственных расходов собственника);

- возможный валовой доход;

- чистый операционный доход (исключая инвестиции в акционерный капитал и платежи по кредитам);

- денежные потоки до и после налогов.

Амортизация не включена в расчет денежных потоков. Потоки включены отдельно для каждого года прогнозного периода.

ВАЖНО! В Российской Федерации чаще всего выбирают не сами потоки для использования метода DDP, а чистый операционный доход без задолженности, налогооблагаемого дохода и денежного потока за вычетом операционных расходов.

1. Расчет реверсии — остаточная стоимость предмета оценки после прекращения потока дохода. Обращение может быть грубо определено:

- тестирование стоимости подобных объектов на внутреннем рынке;

- прогнозирование рынка;

- Независимый расчет ставки капитализации — доход за год, следующий за окончанием прогнозного периода.

2. Вычисление ставки дисконтирования. Самым сложным моментом в этих расчетах является правильное определение ставки дисконта, то есть нормы прибыли. Для этого существует более 10 экономических методов, каждый из которых имеет много преимуществ и недостатков. В каждом случае выбирается оптимальный метод. Специалисты Российской Федерации отдают предпочтение кумулятивному методу (добавляя все риски). В западной практике наиболее часто используемые методы:

- сравнение альтернативных инвестиций — чаще всего они используются при оценке недвижимости (норма прибыли зависит от прибыли инвестора или дохода от других проектов того же инвестора)

- распределение — составной процент транзакций рассчитывается по отношению к аналогичным объектам на рынке;

- Мониторинг — на основе регулярного мониторинга рынка для анализа инвестиций в недвижимость, показатель получается путем качественного сравнения сводных показателей.

3. Применение метода ДДП в соответствии с рассчитанными начальными показателями.

Для расчета используйте формулу:

ДДП = ∑ Nt=1ДП / (1+ Сд)t

где:

- ДДП – дисконтированные денежные потоки;

- ДП – денежный поток в выбранный период времени (t);

- Сд – ставка дисконтирования (норма дохода);

- t – временной прогнозный период;

- N – количество прогнозных периодов проявления денежных потоков.

4. Как быстро разобраться в методе дисконтированных денежных потоков?

По нашему опыту, проблемы с пониманием метода дисконтированных денежных потоков часто возникают, когда в экономике предприятия не хватает знаний, например, специалистов с базовым техническим образованием, которые изучают оценку бизнеса во время курсов переподготовки. В этом случае мы можем порекомендовать следующие руководства по оценке бизнеса, широко доступные в Интернете:

- Оценка стоимости предприятия (бизнеса). Грязнова А.Г. и др. — М.: Интерреклама, 2003 (единственное издание);

- Коупленд Т., Коллер Т., Муррин Д. Стоимость компании: оценка и управление. 3-е изд., перераб. и доп. – М.: ЗАО «Олимп-Бизнес» (любых лет издания).

Эти руководства не являются новыми, но в них подробно обсуждаются вопросы прогнозирования компонентов денежных потоков при оценке компании (выручка, затраты, чистый оборотный капитал и т.д.), а также расчета окончательной стоимости компании.