Чистые активы — формула расчета по балансу 2022 года утверждена Минфином России. Как рассчитать чистые активы компании? Какие выводы можно сделать, проанализировав размер стоимости чистых активов компании? Как часто нужно делать расчет чистых активов? Ответы на эти вопросы вы найдете в нашей статье.

Общее понятие чистых активов

Оценка эффективности деятельности и успешное планирование работы современных компаний невозможны без анализа их экономических показателей. Одной из важнейших величин среди таких показателей является значение чистых активов (ЧА).

Величина чистых активов представляет собой разницу между стоимостью всех средств организации (имущества, земли, денежных средств и др.) и суммой всех ее обязательств (задолженности по уплате налогов и платежей в бюджет, кредитов и др.). Если говорить проще, то чистые активы — это те средства компании, которые останутся после погашения задолженности перед кредиторами.

Расчет чистых активов в обязательном порядке производится раз в год и отражается в годовой бухгалтерской отчетности по строке 3600 раздела 3 Отчета об изменениях капитала. Также его делают при необходимости получить информацию о текущем финансовом положении, выплатить промежуточные дивиденды либо действительную стоимость доли участнику.

Какова минимально допустимая величина стоимости чистых активов ООО разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как рассчитать стоимость чистых активов по балансу 2022 (формула)

Чтобы узнать это, обратимся к приказу Минфина России от 28.08.2014 № 84н, в котором приводится порядок расчета чистых активов.

Он действителен для компаний следующих форм собственности:

- акционерных обществ (публичных и непубличных);

- обществ с ограниченной ответственностью;

- государственных и муниципальных унитарных предприятий;

- кооперативов (производственных и жилищных накопительных);

- хозяйственных партнерств.

Согласно приказу № 84н для расчета чистых активов компании надо вычесть из стоимости активов стоимость пассивов. Для этого используется формула:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП),

где:

ЧА — чистые активы;

ВАО — внеоборотные активы организации;

ОАО — оборотные активы организации;

ЗУ — долг учредителей перед организацией по наполнению долей в уставном капитале;

ЗВА — задолженность, образовавшаяся при выкупе собственных акций;

ДО — обязательства, имеющие долгосрочный характер;

КО — обязательства, имеющие краткосрочный характер;

ДБП — доходы будущих периодов (в виде госпомощи и безвозмездного получения имущества).

Для расчета чистых активов можно использовать также данные, содержащиеся в балансе компании. Чтобы провести расчет стоимости чистых активов по балансу, формулу можно видоизменить:

ЧА = (строка 1600 – ЗУ) – (строка 1400 + строка 1500 – ДБП).

ПРИМЕР от КонсультантПлюс:

Уставный капитал оплачен полностью. Безвозмездных поступлений и госпомощи не было. Показатели баланса на 31 марта:

актив (строка 1600) — 1 400 000 руб.;

долгосрочные обязательства (строка 1400) — 800 000 руб…. Получите пробный демо-доступ к системе К+ и бесплатно переходите к расчетному примеру.

Подробнее о значениях, приведенных в этой формуле, читайте в статье «Чистые активы — что это в балансе (нюансы)?».

Учтите, что расчет недостаточно просто сделать на калькуляторе, его необходимо еще и оформить. И утвержденной формы нет. Компании должны разработать бланк расчета чистых активов 2022 года самостоятельно и утвердить его в качестве приложения к учетной политике. Однако ранее, до издания приказа Минфина от 28.08.2014 № 84н, для расчета чистых активов применялся бланк, приведенный в приложении к приказу Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз. В форме этого бланка перечислены все те показатели, которые требуются для расчета чистых активов и сейчас, поэтому считаем допустимым его применение (после утверждения его в учетной политике организации).

Скачать этот бланк можно у нас на сайте:

Скачать бланк

Анализ стоимости чистых активов

Несложно сделать вывод, что при анализе чистых активов на выходе должен получиться положительный результат. Отрицательный будет говорить о том, что фирма убыточна и с большой долей вероятности в скором будущем может стать совсем неплатежеспособной, то есть несостоятельной. Исключением может быть только недавно открытая фирма, поскольку за время ее существования вложенные средства не успели себя оправдать и не принесли дохода по объективным причинам. Таким образом, динамика расчета чистых активов является одним из ключевых показателей финансового состояния компании.

Отметим, что при расчете и оценке чистых активов большую роль играет уставный капитал фирмы. Если сумма чистых активов превысит величину уставного капитала, это говорит о благополучии компании. Если же чистые активы на каком-то этапе станут меньше суммы уставного капитала, это свидетельствует об обратном: организация работает себе в убыток.

Какие последствия ожидают компанию, если чистые активы окажутся меньше уставного капитала, читайте здесь.

Повторимся: данная ситуация приемлема только для 1-го года работы компании. Однако если и после этого периода ситуация не меняется в положительную сторону, руководство компании обязано снизить размер уставного капитала до суммы чистых активов. Если же эта цифра равна минимальным установленным законом показателям или меньше них, должен подниматься вопрос о закрытии предприятия (п. 4 ст. 30 закона «Об ООО» от 08.02.1998 № 14-ФЗ).

Какие есть способы увеличить чистые активы и избежать закрытия компании, узнайте из Готового решения от КонсультантПлюс, получив пробный доступ к системе.

Подробнее о последствиях отрицательных величин ЧА читайте в материале «Какие последствия отрицательных чистых активов?».

Итоги

Величина чистых активов — один из важнейших показателей финансовой состоятельности организации. Чем она выше, тем успешнее организация и тем более привлекательна она для инвестиций. Только организация с высокими показателями чистых активов может гарантировать интересы ее кредиторов. Вот почему необходимо очень тщательно подходить к оценке стоимости чистых активов компании.

Метод чистых активов является одним из наиболее распространенных методов, используемых для оценки бизнеса с помощью затратного подхода. Суть этого метода заключается в определении рыночной стоимости компании путем вычитания из суммы активов всех обязательств компании, т. е. стоимости активов за вычетом стоимости пассивов.

Содержание:

- 1. Описание метода чистых активов

- 2. Практика оценки стоимости бизнеса (предприятия) имущественным (затратным) подходом.

- 2.1. Оценка стоимости предприятия методом чистых активов

- 2.2. Определение рыночной стоимости краткосрочных и долгосрочных финансовых вложений.

- 2.3. Определение рыночной стоимости материально-производственных запасов.

- 2.4. Влияние способов учета МПЗ на чистую прибыль

- 2.5. Оценка дебиторской задолженности.

- 2.6. Процедура оценки дебиторской задолженности.

- 2.7. Расчет величины скидки от полной суммы требований

- 2.8. Учет денежных средства предприятия.

- 2.9. Оцениваются долговые обязательства предприятия

- 3. Преимущества и недостатки метода чистых активов

- 3.1. Простой пример

1. Описание метода чистых активов

Чтобы рассчитать стоимость чистых активов, вам понадобится финансовая отчетность на последний отчетный день, ближайший к дате оценки. Формула для расчета стоимости чистых активов выглядит следующим образом:

Чистые активы (ЧА) = (Внеоборотные активы + Оборотные активы – Затраты СА — Задолженность учредителей) — (Долгосрочные обязательства + Краткосрочные обязательства — Доходы будущих периодов)

Затем мы приведем более подробные объяснения этой формулы.

Внеоборотные активы — это активы предприятия (общая стоимость нематериальных активов, отложенных налоговых активов, основных средств, долгосрочных финансовых вложений и других основных средств), генерирующих доход компании за период более одного года или обычный операционный цикл, если он превышает один год.

Оборотные активы — это активы компании (общая стоимость запасов, НДС по приобретенной стоимости, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие оборотные активы), которые приносят организации прибыль за 1 год или обычный операционный цикл, если он превышает 1 год.

Затраты СА — это фактические затраты на выкуп собственных акций (акций) у акционеров (участников) для перепродажи или аннулирования.

Задолженность учредителей — это задолженность учредителей (участников) по взносам в уставный капитал.

Долгосрочные обязательства — это общая задолженность по обязательствам организации, срок которой превышает 12 месяцев. Долгосрочные обязательства — это задолженность организации по кредитам, займам, счетам, облигациям, обязательствам по отложенному налогу на прибыль.

Краткосрочные обязательства — это общая задолженность по обязательствам организации, срок которой не превышает 12 месяцев (займы, кредиты, обязательства).

Доходы будущих периодов — это средства, полученные организацией в течение отчетного периода, но относящиеся к будущим отчетным периодам.

Следует помнить, что в большинстве случаев балансовая стоимость активов не соответствует их рыночной стоимости, и, следовательно, активы и обязательства предприятия оцениваются по рыночной стоимости, если имеется достаточно информации для ее оценки. Как правило, с целью переоценки выбираются статьи активов баланса с наибольшим весом в валюте баланса. Статьи баланса, вес которых в балансе составляет менее 5%, невозможно переоценить, т. Е. Они приняты по балансовой стоимости. Следует отметить, что статьи баланса баланса не завышены и приняты при расчете стоимости баланса.

Таким образом, стоимость объекта оценки чистых активов может быть определена по следующей формуле:

Стоимость объекта оценки чистых активов определяется по формуле:

Сча = ЧА* (1 — СКонтроль) * (1- СЛиквидность)

где:

Сча – стоимость Объекта оценки,

ЧА – расчетная величина чистых активов анализируемой компании (общества),

СКонтроль – скидка на степень корпоративного контроля;

Скидка на степень корпоративного контроля применяется в случае оценки пакета акций / доли в уставном капитале менее чем на сто процентов и учитывает факторы, ограничивающие права владельцев оцениваемого пакета акций / доли в уставном капитале в рамках управления деятельностью компании. Как правило, скидка на степень корпоративного контроля устанавливается в диапазоне от 0 до 40% в зависимости от размера пакета акций / доли в уставном капитале.

СЛиквидность — дисконт ликвидности продаж.

Скидка на низкую ликвидность (внеклассный характер акций) применяется: в случае оценки пакетов акций / акций в акционерном капитале непубличных компаний, в случае оценки акций, не включенных в листинг, и учитывает возможность быстрой продажи оценочного пакета акций / акций в целевом капитале. Как правило, диапазон скидок при низкой ликвидности установлен на уровне 0-30%.

2. Практика оценки стоимости бизнеса (предприятия) имущественным (затратным) подходом.

Имущественный подход основан на определении рыночной стоимости всех видов недвижимости предприятия за вычетом долговых обязательств. Балансовая стоимость активов компании в результате инфляции, изменений рыночных условий, используемых методов бухгалтерского учета и других факторов отличается от рыночной стоимости, поэтому оценщик должен пересчитать балансовую стоимость активов по рыночной стоимости на дату оценки.

Подход собственности включает два метода:

- Метод стоимости чистых активов (метод накопления активов).

- Метод ликвидационной стоимости.

2.1. Оценка стоимости предприятия методом чистых активов

Метод чистых активов используется в следующих случаях:

- Ценное предприятие имеет значительные материальные активы.

- Компания с рейтингом не имеет ретроспективных данных о прибыли или о том, можно ли прогнозировать будущую прибыль.

- Оценка нового проекта или незавершенного строительства.

- Компания с высоким рейтингом является очень контрактной или не имеет постоянных клиентов.

- Оценка холдинга или инвестиционной компании, которая не получает прибыли от собственного производства.

Информационной базой метода чистых активов является бухгалтерский баланс компании. Оценщик анализирует и корректирует все статьи квартального баланса по состоянию на последний отчетный день, чтобы определить рыночную стоимость существующих активов.

Стоимость предприятия = Рыночная стоимость активов — долговые обязательства.

При оценке акционерных обществ следует учитывать «порядок оценки стоимости чистых активов акционерных обществ», утвержденный Постановлением Министерства финансов Российской Федерации и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 года. № 10Н, 03-6 / ПЗ.

Процедура оценки рыночной стоимости предприятия с использованием метода чистых активов:

- Рыночная стоимость недвижимости компании оценивается.

- Определена стоимость движимого имущества предприятий.

- Нематериальные активы идентифицированы и оценены.

- Определена рыночная стоимость краткосрочных и долгосрочных финансовых вложений.

- Рыночная стоимость запасов определяется.

- Дебиторская задолженность оценивается.

2.2. Определение рыночной стоимости краткосрочных и долгосрочных финансовых вложений.

К финансовым вложениям, как правило, относятся государственные ценные бумаги, вложения в ценные бумаги и акционерный капитал других предприятий, обычно рассматриваются кредиты других предприятий.

2.3. Определение рыночной стоимости материально-производственных запасов.

ПБУ 5/01 «Учет материально-производственных запасов» предусмотрены следующие способы оценки МПЗ:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения МПЗ — ФИФО;

- по себестоимости последних по времени приобретения МПЗ — ЛИФО.

Налоговая база и, следовательно, чистая прибыль зависят от метода оценки МПЗ. В зависимости от целей, поставленных компанией, главный бухгалтер выбирает один из указанных методов и устанавливает этот метод в учетной политике компании. Выбранный метод не может быть изменен в течение календарного года.

По себестоимости каждой единицы: этот метод используется, когда запасы не могут быть заменены или подлежат специальному учету (драгоценные металлы, радиоактивные вещества и т. д.). Согласно этому методу проводка проводится для каждой единицы инвентаря, и все фактические затраты, связанные с покупкой каждой единицы инвентаря, принимаются во внимание.

Чтобы понять различия в методах учета, рассмотрим следующий пример:

| Дата операции | Количество товара в партии | Себестоимость единицы | Себестоимость партии |

| 1 января | 80 | 150 | 12000 |

| 15 марта | 60 | 160 | +9600 |

| 20 июня | 100 | 175 | 17500 |

| 25 октября | 90 | 180 | 16200 |

| Всего: | 330 | 55300 | |

| Остаток товаров | 110 |

Средняя стоимость:

Этот метод используется, когда товарные запасы компании являются однородными, что позволяет усреднять влияние инфляции (рост цен) на себестоимость продукции и стоимость остатков запасов.

Количество реализованных товаров = 80 + (60 + 100 + 90) — 110 = 220

Средняя стоимость единицы = 55300 330 = 167,58

Себестоимость реализованных товаров = 220 * 167,58 = 36 866,67

Себестоимость остатков на складе = 110 * 167,58 = 18 433,48

ФИФО:

Суть этого метода заключается в том, что стоимость товаров, переданных в производство, определяется партиями в хронологическом порядке.

Себестоимость реализованных товаров = 80 * 150 + 60 * 160 + 80 * 175 = 35 600

Себестоимость остатков на складе = 20 * 175 + 90 * 180 = 19 700

ЛИФО:

При использовании этого метода стоимость запасов, переданных в производство, рассчитывается с момента последней покупки.

Себестоимость реализованных товаров = 90 * 180 + 100 * 175 + 30 * 160 = 38 500

Себестоимость остатков на складе = 80 * 150 + 30 * 160 = 16 800

Если вы внимательно посмотрите на полученные значения, вы можете сделать следующие выводы:

- Общая стоимость товаров, приобретенных для продажи, не зависит от методов проводки.

- С ростом цен на приобретаемые товары метод ФИФО показывает наименьшую стоимость проданных товаров и наибольшую стоимость запасов.

- При падении цен на приобретенные товары метод ЛИФО покажет наименьшую стоимость проданных товаров и наибольшую стоимость запасов.

- Метод средней стоимости показывает результаты измерения между результатами методов ФИФО и ЛИФО.

- Если цены на приобретенные товары не изменились в течение отчетного периода, то все 3 метода оценки будут показывать одинаковые результаты.

2.4. Влияние способов учета МПЗ на чистую прибыль

Чтобы упростить расчеты, давайте предположим, что наша компания (рассмотренная ранее) занимается торговлей и посреднической деятельностью, а производственные затраты — это только затраты на покупку товаров. Компания перепродает каждую единицу приобретенного товара по цене 200 рублей.

Выручка = 220 * 200 = 44 000

Средней себестоимости: Валовая прибыль = Выручка — Себестоимость от реализации = 7133,33

ФИФО: Валовая прибыль = Выручка — Себестоимость от реализации = 8400

ЛИФО: Валовая прибыль = Выручка — Себестоимость от реализации = 5500

Средней себестоимости: Налог на прибыль (24%) = 1712

ФИФО: Налог на прибыль (24%) = 2016

ЛИФО: Налог на прибыль (24%) = 1320

Средней себестоимости: Чистая прибыль = 5421,33

ФИФО: Чистая прибыль = 6384

ЛИФО: Чистая прибыль = 4180

Таким образом, если владелец бизнеса предназначен для максимизации бухгалтерской прибыли, целесообразно оценить запасы методом FIFO. Если владелец предприятия должен минимизировать подоходный налог в отчетном периоде, целесообразно оценить запас с использованием метода средней стоимости (метод LIFO не используется).

Эти различия в методах оценки запасов следует учитывать при нормализации финансовой отчетности в обычных условиях.

2.5. Оценка дебиторской задолженности.

Дебиторская задолжность предприятия в соответствии с ПБУ 9/99 «Доходы организации» п. 12 признается в бухгалтерском учете при одновременном соблюдении следующих условий:

- Компания имеет право на получение средств, вытекающих из конкретного контракта.

- Сумма притока денежных средств может быть определена.

- Существует уверенность, что экономические выгоды компании увеличатся в результате этой операции.

- Право собственности было передано от предприятия покупателю или работа была принята клиентом.

- Вы можете установить расходы, понесенные в связи с этой транзакцией.

В случае бухгалтерского учета, если возникает задолженность, должник отражает обязательства, а кредитор, предоставляя услуги, получает право на возмещение и отражает дебиторскую задолженность баланса. Следовательно, обязательства являются ответственностью предприятия, а претензии представляют собой право на претензии. В зависимости от даты платежа дебиторская задолженность делится на просроченную и не просроченную. В зависимости от срока платежа дебиторская задолженность делится на краткосрочный срок погашения через 12 месяцев после даты возникновения и долгосрочную задолженность со сроком погашения более 12 месяцев со дня возникновения.

2.6. Процедура оценки дебиторской задолженности.

Сбор и анализ информации о компании-должнике

При осмотре предприятий-должников необходимо уточнить их юридическую форму и наличие хозяйственной деятельности на дату проведения оценки. Информация собирается на основании выводов руководства должников в налоговой инспекции и органах государственной статистики.

Определение суммы претензий

Основными источниками информации для оценки дебиторской задолженности являются:

- документы, подтверждающие претензию: основные учетные документы по товарной части сделки — счета-фактуры, выданные продукты; Основная бухгалтерская документация для денежной части сделки — банковские и кассовые документы. С точки зрения основного рабочего процесса, заявки представляют собой разницу между товарами и денежными частями транзакции.

- Сводный бухгалтерский документ «Расчетный акт сверки». Основная цель этого акта — подтвердить правильность расчетов, сделанных между сторонами договора. Если должник отказывается от сверки долга или в случае разногласий отношения между сторонами регулируются судами.

- Данные предприятия кредитора: бухгалтерский баланс и аналитические счета являются основными источниками информации о дебиторской задолженности в системе бухгалтерского учета кредитора. В разделе «Текущие активы» баланса группа «Дебиторская задолженность» представляет данные о суммах к получению, разбитых на краткосрочные и долгосрочные. Если имеется противоречивая информация о причитающейся сумме, оценщик обратится к аналитическим учетным счетам. Аналитический учет ведется отдельно для каждого должника по следующим счетам № 60 «Расчеты с поставщиками и подрядчиками», Авансы выплачены; № 62 «Расчеты с покупателями и заказчиками»; № 71 «Расчеты с ответственными лицами»; № 75 «Расчеты с основателями»; № 76 «Расчеты с различными должниками и кредиторами».

- Решения суда об определении суммы задолженности должника. В соответствии с установившейся практикой дебиторская задолженность, подтвержденная актами сверки, принимается к оценке. Если решение суда вступило в законную силу, сумма долга, принятого к оценке, определяется в соответствии с этим решением.

2.7. Расчет величины скидки от полной суммы требований

В мировой практике погашение обязательств перед кредитором является безусловным и требует своевременного выполнения. В противном случае деловая репутация должника стремительно падает, в результате чего упущенная прибыль значительно превышает сумму непогашенных долгов. Поэтому в западной финансовой отчетности дебиторская задолженность имеет высокий коэффициент ликвидности.

В российской практике сложилась противоположная ситуация, поэтому использование зарубежных методов приводит к неверным результатам. Чтобы рассчитать сумму скидки, классифицируйте дебиторскую задолженность по следующим группам:

- дебиторская задолженность покупателей и заказчиков (около 80% просроченной дебиторской задолженности в российской экономике);

- дебиторская задолженность покупателей и выданных клиентам счетов;

- дебиторская задолженность дочерних компаний (на практике их можно создать искусственно для уменьшения налоговых платежей, поэтому необходимо определить фактический статус задолженности клиента);

- задолженность учредителей из-за взносов в уставный капитал компании (как правило, оценка задолженности не предусмотрена, поскольку задолженность не может быть продана третьим сторонам);

- предприятия, являющиеся должниками в арбитражном управлении, в том числе признанные банкротами (оценка требований зависит от рыночной стоимости предприятий, находящихся в состоянии банкротства).

После разделения сумм на группы в каждой группе выделяются следующие части:

- Дебиторская задолженность, которая может быть возмещена полностью (оценена по балансовой стоимости);

- Реструктурированный долг (при наличии согласованного графика погашения) — этот долг конвертируется в текущую стоимость в соответствии с графиком погашения. Средневзвешенная стоимость капитала используется в качестве ставки дисконтирования.

- Долг не подлежит взысканию (погашение).

2.8. Учет денежных средства предприятия.

Денежные средства в рублях не подлежат переоценке. Оценка денежных средств на счете в иностранной валюте осуществляется по курсу на день оценки.

2.9. Оцениваются долговые обязательства предприятия

Основные виды ответственности предприятия включают в себя:

- долгосрочные / краткосрочные банковские кредиты;

- долгосрочные / краткосрочные кредиты, полученные от других предприятий;

- обязательства, оцениваемые предприятием для поставщиков и подрядчиков;

- задолженность по бюджету;

- задолженность предприятия перед работниками за счет вознаграждения и др.;

Долговые обязательства полностью конвертируются в текущую стоимость на основании условий их погашения. Средневзвешенная стоимость модели капитала используется в качестве ставки дисконтирования.

Рыночная стоимость компании определяется путем вычитания текущей стоимости обязательств из рыночной стоимости активов.

3. Преимущества и недостатки метода чистых активов

Преимущества:

1) метод основан на достоверной информации о недвижимости, принадлежащей предприятию, что исключает абстракцию, присущую другим методам оценки.

2) В условиях появления рынка недвижимости этот метод обладает наиболее полной информационной базой, а также использует традиционные методы оценки российской экономики.

Недостатки:

1) Метод чистых активов не учитывает эффективность и перспективы развития компании.

2) Метод не учитывает рыночную ситуацию соотношения спроса и предложения для аналогичных предприятий.

3.1. Простой пример

Компания оценивается на основе следующих данных баланса:

- Основные средства — 5000

- Запасы — 1000

- Дебиторская задолжность — 1000

- Денежные средства — 500

- Долговые обязательства — 6000

Согласно заключению оценщика, основные средства дороже на 30%, сырье и материалы дешевле на 10%. 20% дебиторской задолженности не будет возмещено.

Решение: 5000 * 1,3 + 1000 * 0,9 + 1000 * 0,8 + 500 — 6000

Ответ: 2700 руб.

Добавить в «Нужное»

Метод стоимости чистых активов

Анализ чистых активов позволяет собственникам бизнеса определить финансовое состояние предприятия, перспективы и стратегию роста эффективности, а также в случае необходимости своевременно принять экстренные меры по финансовому оздоровлению предприятия. Инвесторы, проводя такой анализ, могут оценить рентабельность своих инвестиций. При анализе используется метод стоимости чистых активов.

Чистые активы и их значение

Чистые активы — это активы, финансируемые за счет собственных и заимствованных на длительный период времени средств организации. Компания, обладающая достаточными чистыми активами, может рассчитывать на благосклонность инвесторов и кредиторов.

Грамотная оценка состояния дел в чистых активах позволяет сделать общий вывод об эффективности бизнеса.

Проведение анализа в этой сфере необходимо для:

- улучшения состава активов;

- эффективного управления активами;

- привлечения новых инвестиций;

- грамотного и эффективного вложения собственных средств.

Своевременный анализ чистых активов позволяет собственникам бизнеса определить их состояние, перспективы и стратегию роста их эффективности.

В т.ч. поэтому Закон от 08.02.1998 № 14-ФЗ предписывает включать в ежегодный отчет сведения о положении дел с чистыми активами. Они должны отражать информацию:

- как изменялись значения соответствующего показателя в течение трех лет, предшествующих отчету (или меньше, если компания создана менее трех лет назад);

- причины критического снижения чистых активов до величин ниже уставного капитала;

- что предпринято либо планируется предпринять в целях исправления критической ситуации с рассматриваемым показателем.

Использование метода чистых активов при оценке бизнеса предполагает следующую формулу: оценка бизнеса предприятия = стоимость активов – стоимость пассивов.

Метод оценки чистых активов

Использование данного метода наиболее целесообразно, если предприятие имеет большую ресурсную базу.

Основу метода составляют:

- анализ отчетности предприятия;

- анализ движения финансовых средств предприятия.

Для правильной оценки следует:

- распределить активы предприятия по отдельным категориям;

- произвести оценку каждой категории в отдельности;

- сложить результаты оценки по категориям.

Этапы применения метода чистых активов в оценке бизнеса таковы:

- переоценка МПЗ;

- исчисление стоимости нематериальных активов (НМА);

- оценка всех финансовых инвестиций предприятия вне зависимости от их срочности;

- определение затрат будущих периодов;

- определение размера дебиторской задолженности и т.д.

Этот метод еще называют методом накопления чистых активов.

Переоценка МПЗ производится с применением ПБУ 5/01 на основании метода, закрепленного в учетной политике предприятия.

Для исчисления стоимости НМА (при наличии соответствующих результатов интеллектуальной собственности) берется дебетовый остаток по бухгалтерскому счету 04.

Для оценки финансовых инвестиций анализируются:

- вложения в ценные бумаги;

- вклады в уставные капиталы коммерческих организаций;

- займы и кредиты.

Для определения затрат будущих периодов используется информация бухгалтерского счета 97. По дебету этого счета исчисляются соответствующие затраты, а по кредиту — списание этих затрат в расходы.

Определение размера дебиторской задолженности осуществляется с учетом того, что:

- сумма дебиторской задолженности определена на основании соответствующих условий контракта;

- задолженность напрямую связана с экономической выгодой организации. Дебиторская задолженность может быть:

- краткосрочной (срок – год и менее);

- долгосрочной (более года).

В расчет включаются оба показателя.

Как рассчитывать чистые активы компании: инструкция для предпринимателей

Содержание

Эффективность бизнеса оценивают по разным экономическим показателям. Один из самых важных – чистые активы. В статье расскажем, как рассчитать стоимость чистых активов, где взять информацию для расчета и как анализировать результаты.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое чистые активы компании

У компаний есть активы: это недвижимость, деньги, земля, инструменты, мебель. Еще есть пассивы – это задолженности организации: займы, взыскания, краткосрочные и долгосрочные обязательства за исключением доходов будущих периодов.

Чистые активы – это разность этих показателей: то есть средства, которые останутся после продажи активов и выплаты долгов.

Расчет чистых активов актуален для:

- АО, ООО;

- государственных или муниципальных предприятий;

- кооперативов;

- хозяйственных партнерств.

В экономике также используют термин «собственные средства» – это деньги, которые предназначаются учредителям, собственникам бизнеса. Собственные средства дают гарантию исполнения обязательств перед третьими лицами, поэтому требования к объему этих денег высокие в банковской, страховой сферах.

Оценивать уровень чистых активов важно по нескольким причинам:

- Чтобы избежать банкротства. При низком значении риск банкротства возрастает.

- Чтобы сохранить привлекательность компании для инвесторов, кредиторов, акционеров.

- Чтобы узнать, какую часть денег смогут получить владельцы в случае ликвидации компании.

В каких случаях производят расчет

Порядок расчета чистых активов установлен в приказе Минфина России от 28.08.2014 № 84н. Закон также обязывает отражать результаты расчета ежегодно в бухгалтерской форме «Отчет об изменении капитала (ОКУД 0710003) Приложение № 2 к Приказу Министерства Финансов Российской Федерации от 02.07.2010 № 66н».

Кроме того, стоимость чистых активов рассчитывают для:

- контроля за состоянием бизнеса;

- расчета стоимости доли учредителя или собственника при продаже;

- оценки финансового состояния компании;

- выплаты дивидендов;

- изменение суммы уставного капитала.

Оценивать эффективность бизнес-решений и контролировать расход бюджета важно на всех этапах – в том числе и при проведении рекламной кампании. Избавьте себя от рутины в виде регулярного сбора отчетов по всем маркетинговым площадкам и подсчету метрик – попробуйте сквозную аналитику Calltouch. Это автоматические наглядные отчеты и анализ расходов в одном окне.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Какие данные брать для расчета

Показатели для расчета чистых активов берут из бухгалтерского баланса. Чтобы рассчитать чистые активы, нужно учитывать ресурсы компании без дебиторской задолженности учредителей, акционеров или собственников по взносам в уставный, складочный капитал или фонд, по оплате акций. Также в расчет берут все обязательства, кроме будущих доходов, связанных с получением государственной помощи или имущества на безвозмездной основе.

Как рассчитать чистые активы

Формула для расчета показателя:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП)

Обозначения в формуле:

- ВАО – внеоборотные активы;

- ОАО – оборотные активы;

- ЗУ – задолженность по взносам в УК;

- ЗВА – долг при выкупе собственных акций;

- ДО – долгосрочные обязательства;

- КО – краткосрочные обязательства;

- ДБП – доходы будущих периодов в виде госпомощи и вариантов безвозмездной покупки собственности.

Чтобы провести расчет стоимости чистых активов по балансу, используют следующую формулу:

ЧА = (Активы (строка 1600) – долг учредителей (строка 1230) ) – (Долгосрочные и краткосрочные обязательства (строка 1400 + строка 1500) – ДБП (строка 1530) )

Пример расчета чистых активов

Рассмотрим расчет ЧА на примере. Допустим, у компании такие показатели на балансе:

- Внеоборотные активы – 2 700 000.

- Оборотные активы – 200 000.

- Обязательства – 900 000.

- Доходы будущих периодов – 650 000.

- Задолженность участников – 550 000.

ЧА = (2 700 000 + 200 000 – 550 000) – (900 000 + 650 000) = 800 000

Существует альтернативная формула чистых активов:

ЧА = строка 1300 – ЗУ + ДБП

Строка 1300 отражает общую величину уставного капитала. Допустим, у компании такие показатели:

- Строка 1300 – 1 700 000.

- ЗУ – 400 000.

- ДБП – 800 000.

ЧА = 1 700 000 – 400 000 + 800 000 = 2 100 000

Анализ результатов

Результат при подсчетах может быть:

Отрицательным. Это значит, что обязательства предприятия выше доходов. Средства в обороте кредитные, своих у компании нет. Стоимость имущества и средств меньше уставного капитала допустима только для новых компаний. Если такой результат на второй и последующие годы сохраняется, предприятие ликвидируют.

Положительным. Компания закрывает долги и наращивает свой капитал – положение устойчивое и стабильное. Если компания сохранила собственные средства и приумножила их, стоимость активов должна превышать уставный капитал.

Нулевым. Активы полностью покрывают долги. Компания находится на самоокупаемости, но не увеличивает капитал и не приносит прибыли.

Как увеличить чистые активы предприятия

Увеличение активов происходит несколькими способами:

- Через ежегодную переоценку средств.

- Приостановить выплату дивидендов.

- Вклад учредителей в имущество без изменения уставного капитала (добавочный капитал).

- При списании безнадежных кредитов.

Иногда пути экономии в бизнесе неочевидны – задумайтесь, возможно вы сможете выйти в плюс с помощью автоматизации процессов. Коллтрекинг Calltouch позволяет экономить время и оптимизировать рекламный бюджет – сервис записывает звонки в компанию, автоматически ставит теги и определяет источник звонка.

![]()

Коллтрекинг Calltouch

Тратьте бюджет только на ту рекламу,

которая работает

- Коллтрекинг точно определяет

источник звонка с сайта - Прослушивайте звонки в удобном журнале

Подробнее про коллтрекинг

Выводы

Величина чистых активов – показатель финансовой состоятельности компании. Чем она выше, тем надежнее компания, что делает ее привлекательной для инвесторов. Фирмы с чистыми активами гарантируют соблюдение интересов кредиторов и инвесторов.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Если спросить человека, сколько денег у него в кошельке или на счетах, он назовет конкретную сумму. Легко понять, сколько стоит квартира или машина. А как же быть с бизнесом? Можно оценить его стоимость? Конечно, да. Для этого существует три подхода к оценке стоимости бизнеса. Рассмотрим их подробнее.

Содержание статьи

Затратный подход

1. Метод чистых активов

2. Метод ликвидационной стоимости

Доходный подход

1. Модель дисконтированных денежных потоков

2. Метод капитализации

Сравнительный подход

Подводим итоги

Резюмируем

Оценка стоимости бизнеса может потребоваться в следующих случаях:

- при продаже компании;

- для привлечения инвестиций или при открытии новых проектов;

- для оценки эффективности работы, страхования компании или оптимизации налогообложения;

- если собственник решил закрыть компанию.

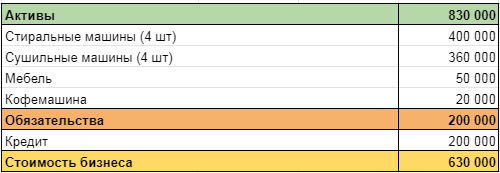

Олег владеет химчисткой. Помещение в аренде, оборудование: 4 стиральных и 4 сушильных машины. Мебель: стойка администратора, стул, диван и стол в клиентской зоне, кофемашина.

Для открытия брали кредит, по нему осталось выплатить 200 000 рублей. Олегу поступило предложение от конкурентов, которые хотят масштабироваться, о покупке бизнеса, поэтому он решил посчитать, сколько стоит его компания.

Для оценки стоимости бизнеса можно воспользоваться тремя подходами: затратным, сравнительным и доходным. Специалисты рекомендуют использовать два разных подхода и сравнить результат. Он не должен сильно отличаться. Если разница большая — где-то допущена ошибка.

Сергей Васильев, руководитель финансового направления консалтинговой компании Smart Success Group:

«Оценка бизнеса позволяет понять, сколько можно получить за него при желании его продать. Для отслеживания динамики развития компании рекомендуется проводить оценку регулярно, например, ежегодно.

Важно понимать, что ключевое слово — это «оценка». Полученные показатели — это не всесторонне объективное значение, это субъективное мнение. От того, кто проводит оценку, будет зависеть, какой метод использовать, какие предположения и допущения принять во внимание, какой горизонт планирования закладывать. Я неоднократно оценивал компании, рассматривая их с точки зрения денежных потоков или сравнивая их с аналогами. И я уверен, что в зависимости от целей, компанию можно оценить диаметрально противоположно: можно как занизить, так и завысить стоимость. Объективность в данном вопросе — понятие относительное»

Оцениваем бизнес затратным подходом

Стоимость объекта оценки определяется как сумма затрат, необходимых для создания такого же объекта с учетом износа. Важный нюанс — учитывается не сколько денег потратил предприниматель на бизнес, а сколько денег потребуется, чтобы воссоздать такую же компанию.

Например, кофемашина, которая стоит у Олега в клиентской зоне, подарена друзьями на открытие бизнеса. Стоимость приобретения — ноль рублей. Новая машина такой же модели будет стоить 30 000 рублей. Но для оценки стоимости бизнеса потребуется ее рыночная цена. Сейчас эта модель с той же степенью износа стоит 20 000 рублей. Эта стоимость и будет использоваться в оценке.

Затратный подход включает два метода:

1. Метод чистых активов

Стоимость компании равна сумме всех активов за вычетом обязательств.

Олег проанализировал, сколько стоит оборудование и мебель, вычел обязательства по кредиту и получил результат 630 000 рублей.

2. Метод ликвидационной стоимости

Бизнес рассматривается как комплекс активов, которые нужно продать как можно быстрее для погашения обязательств. В этом случае, стоимость активов, полученная предыдущим методом, корректируется на дисконт (размер скидки для ускорения продажи) и стоимость рекламы.

Предположим, Олег решил переехать и продать химчистку как можно быстрее. Все активы он продает со скидкой 10% и планирует потратить еще 30 000 рублей на рекламу.

Скидка = 830 000 х 10% = 83 000 (руб.)

Стоимость активов = 830 000 — 83 000 = 747 000 (руб.)

Стоимость бизнеса = 747 000 — 30 000 — 200 000 = 517 000 (руб.)

Сергей Вербицкий, трабл-шутер, ментор:

«Оценка бизнеса нужна, если вы готовитесь к какому-то событию. Например, взять кредит в банке, продать весь бизнес или его часть, привлечь инвестиции. Ее можно провести самостоятельно, но вторая сторона может не доверять такой оценке. Чтобы этого избежать, можно обратиться в стороннюю компанию. Каждый метод оценки имеет свои и плюсы и минусы. Лучше выбирать тот, который привычен инвестору. Если же проводит оценку бизнеса сторонний специалист, то он лучше знает, какой метод предпочитает банк, фонд или инвестор»

Проводим оценку с помощью доходного подхода

Если затратный подход опирается на стоимость имущества, то доходный основан на определении ожидаемых поступлений от бизнеса. Он предполагает, что бизнес будет приносить стабильную прибыль на протяжении долгого периода. Резкие изменения экономики, локдауны, революционные предложения на рынке остаются «за скобками». Так, владелец нефтяной вышки будет рассчитывать стоимость бизнеса исходя из текущей прибыли, не задумываясь о растущей популярности электротранспорта.

Доходный подход также включает два метода:

1. Модель дисконтированных денежных потоков

Основана на будущей прибыли.

Чтобы понять, сколько денег будет приносить бизнес в будущем, строится финансовая модель денежного потока, похожая на отчет о движении денежных средств.

Химчистка Олега приносит 40 000 рублей в месяц. Узнать эти данные не составило труда, так как Олег с открытия ведет учет в сервисе Планфакт. Размер денежного потока в следующие три года составит:

Денежный поток = 40 000 х 12 х 3 = 1 440 000 рублей.

Казалось бы, дело сделано. Но все не так просто. Деньги сейчас стоят больше, чем деньги в будущем. У всех нас есть примеры того, что какая-то вещь раньше стоила меньше, чем сейчас. Дорожает недвижимость, товары, услуги, путешествия. С каждым годом объем товаров, который можно купить на 1000 рублей уменьшается. Значит, 1000 рублей в 2031 году будет стоить меньше, чем 1000 рублей в 2021.

Снижение стоимости денег показывает ставка дисконтирования. Она может определяться различными методами, рассчитываться на основании мнений экспертов или доходом по надежным инструментам, например, государственным ценным бумагам. Чаще всего, она выше ставки по депозитам, так как учитывает, что вложения в бизнес более рискованные. И чем надежнее бизнес, тем меньше риск и ниже ставка дисконтирования.

Для того, чтобы облегчить расчеты, можно воспользоваться функцией ЧПС (чистого приведенного дохода) в Excel или NPV в Google Таблицах. Олег посчитал, что у него стабильный, приносящий доход бизнес, поэтому установил ставку дисконтирования 30%. При прогнозируемом доходе 480 000 рублей в год, стоимость бизнеса в настоящий момент составляет 871 734 рубля.

2. Метод капитализации

Оценивает бизнес исходя из прошлых доходов. Прибыль в течение последних 3-5 лет суммируется, усредняется и делится на ставку капитализации. Результат — стоимость компании. Ставка капитализации — это значение ставки доходности на вложения, рассчитанная по отрасли или рынку.

Ставка капитализации по отрасли = Годовой доход / Стоимость имущества

Стоимость компании = Средний годовой доход компании / Ставка капитализации

Полина Каплунова, директор по развитию «Смарткемпер»:

«Подход, основанный на оценке прибыли, состоит в том, что ценность бизнеса заключается в его способности производить богатство в будущем.

Если бизнес в прошлом году имел доход в 1 миллион рублей, а средняя ставка капитализации в отрасли составляет 10%, вы можете оценить стоимость, разделив 1 миллион рублей на 10%. Итоговая стоимость компании составит 10 миллионов рублей.

Оценка бизнеса индивидуального предпринимателя может стать сложной задачей, поскольку лояльность клиентов напрямую зависит от личности владельца бизнеса. Будут ли клиенты автоматически ожидать, что новый владелец предоставит такой же уровень обслуживания и сервиса? Поэтому оценка бизнеса должна включать риск, при котором бизнес может быть потерян в результате смены владельца. Хотя метод оценки прибыли является наиболее популярным, самым правильным будет использование комбинации методов оценки стоимости бизнеса»

Используем сравнительный подход

Для оценки стоимости бизнеса сравнительным подходом нужно выбрать несколько сделок на рынке с похожими компаниями, у которых известна цена продажи. Сравнение проводится по какому-то общему показателю. Это может быть выручка на квадратный метр площади, заполняемость номерного фонда, число посадочных мест.

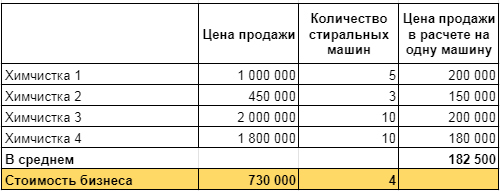

Олег связался со своими знакомыми владельцами химчисток, посмотрел объявления о продаже и собрал базу для анализа. В нее попали 4 компании с похожим спектром услуг и расположением в городах с населением от 300 до 500 тысяч человек, как и его бизнес. В качестве основного показателя для сравнения Олег выбрал количество стиральных машин, потому что от него зависит объем продаж.

В результате анализа выяснилось, что цена продажи бизнеса, в расчете на одну стиральную машину колеблется от 150 000 до 200 000 рублей, а, в среднем, составляет 182 500. Если умножить эту величину на количество стиральных машин в химчистке Олега, можно получить стоимость его бизнеса сравнительным методом.

182 500 х 4 = 730 000 (руб.)

Полина Каплунова, директор по развитию «Смарткемпер»:

«Сравнительный подход — это определение стоимости компании в сравнении с аналогичными, которые недавно были проданы. Идея похожа на использование сравнений с недвижимостью для оценки квартиры или дома. Этот метод работает только в том случае, если существует достаточное количество похожих компаний для сравнения.

Оценка стоимости бизнеса индивидуального предпринимателя на основе рыночной стоимости особенно сложна, так как найти общедоступную информацию о предыдущих продажах аналогичных предприятий часто просто невозможно»

Подводим итоги

Итак, у Олега получилось три разных варианта стоимости бизнеса:

- 630 000 рублей рассчитано затратным подходом;

- 871 734 рубля получилось в результате доходного;

- 730 000 рублей — результат оценки с помощью сравнительного подхода.

Эти суммы дали Олегу понимание того, с какой стоимости можно начать переговоры и ниже какой цены лучше не опускаться. Покупатель может согласиться или нет с результатами оценки и ценой бизнеса, но Олег знает, на что ориентироваться в ходе сделки.

Марина Захарова, CEO Dolce Style:

«Когда продавала долю бизнесе, пользовалась простым подходом, отталкиваясь от того, сколько люди реально готовы заплатить. Пыталась привлечь оценщиков, но это не помогло. В итоге, продала долю за сумму, равную годовой прибыли»

Ян Петручик, основатель digital-агентства «Медиаобраз»:

«Я продал два готовых бизнеса: магазин и сервис техники Apple, точку по продаже хот-догов в торговом комплексе. Оценку провел по простой формуле:

Стоимость бизнеса = Годовая прибыль + Стоимость активов

В магазине активами я посчитал: торговое оборудование: стенды и инструменты. Для точки фаст-фуда добавил к годовой прибыли стоимость холодильников и прочей техники. Аккаунты в социальных сетях и настроенные рекламные кампании передавал покупателям бесплатно»

Резюмируем

- Оценка стоимости бизнеса — сложный процесс, который может понадобиться при продаже компании, страховании или привлечении инвестиций.

- Собственник может периодически оценивать свой бизнес, чтобы наблюдать динамику.

- В оценке используется три подхода: затратный (сколько денег нужно на воссоздание такого же бизнеса), доходный (бизнес оценивается исходя из прибыли) и сравнительный (компания сравнивается с аналогичными).

- Для более точной оценки лучше использовать два разных метода, если результаты близки — все сделано правильно. Большая разница в оценке говорит об искажении результата.

-

Главная

-

Статьи

-

Чистые активы: расчет, стоимость, формула

Чистые активы: расчет, стоимость, формула

10 наиболее интересных статей

Упущенная выгода — это один убытков в гражданском праве. Рассматриваются особенности взыскания, доказывания и методики расчета в арбитражной практике

Читать статью

Комментарий к проекту постановления пленума ВАС РФ о последствиях расторжения договора

Читать статью

Комментарий к постановлению пленума ВАС РФ о возмещении убытков лицами, входящими в состав органов юридического лица.

Читать статью

О способах защиты бизнеса и активов, прав и интересов собственников (бенефициаров) и менеджмента. Возможные варианты структуры бизнеса и компаний, участвующих в бизнесе

Читать статью

Дробление бизнеса – одна из частных проблем и постоянная тема в судебной практике. Уход от налогов привлекал и привлекает внимание налоговых органов. Какие ошибки совершаются налогоплательщиками и могут ли они быть устранены? Читайте материал на сайте

Читать статью

Привлечение к ответственности бывших директоров, учредителей, участников обществ с ограниченной ответственностью (ООО). Условия, арбитражная практика по привлечению к ответственности, взыскания убытков

Читать статью

АСК НДС-2 – объект пристального внимания. Есть желание узнать, как она работает, есть ли способы ее обхода, либо варианты минимизации последствий ее применения. Поэтому мы разобрали некоторые моменты с ней связанные

Читать статью

Срывание корпоративной вуали – вариант привлечения контролирующих лиц к ответственности. Без процедуры банкротства. Подходит для думающих и хорошо считающих кредиторов в ситуации взыскания задолженности

Читать статью

Общество с ограниченной ответственностью с двумя участниками: сложности принятия решений и ведения хозяйственной деятельности общества при корпоративном конфликте, исключение участника, ликвидация общества. Равное и неравное распределение долей.

Читать статью

Структурирование бизнеса является одним из необходимых инструментов для бизнеса и его бенефициаров с целью создания условий налоговой безопасности при ведении предпринимательской деятельности. Подробнее на сайте юрфирмы «Ветров и партнеры».

Читать статью

Подпишись на нашу полезную рассылку о вебинарах, прямых эфирах для юристов, директоров, собственников!

×