Финансовая

устойчивость и платежеспособность

являются важнейшими характеристиками

финансово-экономической деятельности

предприятия. Предприятие, обладающее

финансовой устойчивостью, имеет

преимущества перед другими предприятиями

той же специализации, в области привлечений

инвестиций, в получении кредитов, в

выборе поставщиков и в подборе

квалифицированных кадров. Наконец, оно

не вступает в конфликт с государством

и обществом, так как выплачивает

своевременно налоги в бюджет, взносы в

социальные фонды, заработную плату —

рабочим и служащим, дивиденды — акционерам,

а банкам гарантирует возврат кредитов

и уплату процентов по ним.

Стабильность

финансовой устойчивости и платежеспособности

предприятия зависит от ряда факторов.

К таким факторам можно отнести:

—

достаточный объем наиболее ликвидных

активов (денежных средств и краткосрочных

финансовых вложений) для покрытия

наиболее срочных обязательств предприятия

(как правило, это кредиторская

задолженность);

—

оптимальный размер производственных

запасов. При неоправданно большом объеме

производственных запасов происходит

отток свободных денежных ресурсов в

запасы, что снижает платежеспособность

предприятия. А недостаток запасов

вызывает остановку производства, падение

объемов реализации, в некоторых случаях

— необходимость срочно приобретать

необходимое сырье и материалы по

завышенным ценам. Следствием является

недополучение предприятием возможной

прибыли;

—

выполнение плана по производству и

реализации продукции позволяет получить

достаточный объем валовой выручки,

которая является основным источником

погашения обязательств предприятия.

Кроме того, выполнение плана по

производству и реализации продукции,

повышение ее себестоимости, невыполнение

плана прибыли, может привести к недостатку

собственных источников самофинансирования,

что отрицательно скажется на его

финансовой устойчивости;

—

оптимальное соотношение дебиторской

и кредиторской задолженности. Каждое

предприятие должно стремиться к такому

соотношению дебиторской и кредиторской

задолженности, где их показатели будут

примерно равны (или при небольшом

превышении дебиторской задолженности).

Высокая доля дебиторской задолженности

будет свидетельствовать о нерациональном

отвлечении средств в дебиторскую

задолженность. Высокая доля кредиторской

задолженности также будет являться

негативным фактором, свидетельствующим

о низкой платежной дисциплине

предприятия-заемщика перед поставщиками.

В свою очередь, наличие просроченной

кредиторской задолженности может

вовлечь предприятие в судебные

разбирательства;

—

финансовое благополучие клиентов

предприятия. Иногда причиной

неплатежеспособности является не

бесхозяйственность предприятия, а

несостоятельность его клиентов;

—

выбор оптимального режима налогообложения.

Высокий уровень налогообложения,

штрафных санкций за несвоевременную

или неполную уплату налогов может стать

одной из причин неплатежеспособности

субъекта хозяйствования.

С

учетом перечисленных факторов,

хозяйствующие субъекты должны строить

свою систему управления финансами таким

образом, чтобы обеспечить предприятию

достаточный объем свободных финансовых

ресурсов, позволяющих своевременно и

в полном объеме финансировать все

текущие потребности предприятия.

Анализ

финансовой устойчивости и платежеспособности

ОАО «Мегафон» выявил, что за анализируемый

период платежеспособность предприятия

ухудшилась и, следовательно, стало

наблюдаться неудовлетворительное

финансовое состояние предприятия,

влекущее за собой наступление банкротства.

В

результате анализа были выявлены

следующие тенденции, повлекшие за собой

ухудшение финансового состояния

предприятия:

1.

Долгосрочные пассивы (долгосрочные

кредиты и заемные средства, а также

доходы будущих периодов, резервы

предстоящих расходов и платежей)

превышают медленнореалтзуемые активы

(запасы, налог на добавленную стоимость,

дебиторскую задолженность (платежи по

которой ожидаются более чем через 12

месяцев после отчетной даты) и прочие

оборотные активы) за анализируемый

период. Другими словами, у предприятия

недостаточно активов для покрытия

долгосрочных пассивов.

2.

Отрицательное значение перспективной

ликвидности говорит о том, что в будущем

анализируемое предприятие будет не

платежеспособным, что является

отрицательной тенденцией для предприятия.

3.

Уменьшение общего показателя

платежеспособности в динамике, а также

отрицательное его значение свидетельствуют

о недостаточном уровне платежеспособности.

4.

Увеличение коэффициента маневренности

функционирующего капитала в динамике

является отрицательным фактом для

организации. Коэффициент показывает,

что 13,47 % функционирующего капитала

обездвижена в производственных запасах

и долгосрочной дебиторской задолженности.

5.

Уменьшение коэффициента обеспеченности

собственными средствами к концу

анализируемого периода и отрицательное

его значение(-2,65%) свидетельствуют об

отсутствии или нехватке собственных

оборотных средств у организации,

необходимых для ее финансовой устойчивости.

Зная

основные проблемы, которые привели

предприятие к неудовлетворительному

финансовому состоянию, можно наметить

ряд путей повышения финансовой

устойчивости и платежеспособности:

1.

Поскольку положительным фактором

финансовой устойчивости является

наличие источников формирования запасов,

то основным способом выхода из

неустойчивого и кризисного финансового

состояний будет: пополнение источников

формирования запасов и оптимизация их

структуры. Этого можно достичь следующими

способами:

—

увеличение реального собственного

капитала за счет увеличения размера

уставного фонда, а также за счет накопления

нераспределенной прибыли. Такая стратегия

обеспечивает повышение финансовой

устойчивости за счет результирующего

прироста собственных оборотных средств;

—

разработка грамотной финансовой

стратегии предприятия, которая бы

позволила предприятию привлекать, как

краткосрочные, так и долгосрочные

заемные средства, при этом поддерживая

оптимальные пропорции между собственным

и заемным капиталом.

2.

Также положительное влияние на улучшение

платежеспособности предприятия может

оказать: усиление работы по взысканию

дебиторской задолженности, в результате

которой происходит повышение доли

денежных средств, ускорение оборачиваемости

оборотных средств, рост обеспеченности

собственными оборотными средствами;

ускорение оборачиваемости дебиторской

задолженности и как следствие более

ритмичные поступления средств от

дебиторов, увеличение «запаса прочности»

по показателям платежеспособности и

т. д. Другими словами, для улучшения

финансового положения предприятия

необходимо направить силы предприятия

на сокращение и эффективное управление

дебиторской и кредиторской задолженностью.

Для этого необходимо сократить дебиторскую

задолженность, а вырученную сумму

направить на частичное погашение

кредиторской задолженности. То есть

следует разработать политику снижения

дебиторской задолженности, необходимую

для увеличения прибыли организации,

ускорения расчетов и снижения рисков

неплатежей, для этого можно использовать

следующие методы:

—

одним из методов воздействия на ускорение

расчетов с дебиторами является введение

в расчет штрафных санкций за издержку

платежа;

—

другим методом является предоставление

покупателям скидок в случае досрочной

оплаты.

Следовательно,

для повышения платежеспособности

предприятию необходимо изыскивать

резервы по увеличению темпов накопления

собственных источников, обеспечению

материальных оборотных средств

собственными источниками. Кроме того,

необходимо находить наиболее оптимальное

соотношение финансовых ресурсов, при

котором предприятие, свободно маневрируя

денежными средствами, способно путем

эффективного их использования обеспечить

бесперебойный процесс производства и

реализации продукции, а также затраты

по его расширению и обновлению.

Таким

образом, выполнение указанных мероприятий

поможет предприятию достичь более

высокие финансовые показатели, что

позволит ему поправить финансовое

положение и улучшить основные

технико-экономические показатели

деятельности. Все это должно положительно

сказаться на увеличении выручки и

прибыли.

Выводы

и предложения

Финансовая

устойчивость отражает стабильное

превышение доходов над расходами и

состояние ресурсов, которое обеспечивает

свободное маневрирование денежными

средствами организации и путем их

эффективного использования способствует

бесперебойному процессу производства

и реализации, расширению и обновлению.

Она отражает соотношение собственного

и заемного капитала, темпы накопления

собственного капитала в результате

текущей, инвестиционной и финансовой

деятельности, соотношение мобильных и

иммобилизованных средств организации,

достаточное обеспечение запасов

собственными источниками. Финансовая

устойчивость — это главный компонент

общей устойчивости организации, так

как она является характерным индикатором

стабильно образующегося превышения

доходов и расходов.

Платежеспособность

предприятия характеризуется его

возможностью и способностью своевременно

и полностью выполнять свои финансовые

обязательства перед внутренними и

внешними партнерами, а также перед

государством. Платежеспособность

непосредственно влияет на формы и

условия осуществления коммерческих

сделок, в том числе на возможность

получения кредита и займа.

Анализ

финансового состояния предприятия

необходим для объективной характеристики

его финансовой деятельности и

конкурентоспособности, использования

финансовых ресурсов и производственных

фондов, выполнения обязательств перед

государством и другими хозяйствующими

субъектами.

Анализ

финансового состояния показывает, по

каким конкретным направлениям надо

вести работу, а также дает возможность

выявить наиболее уязвимые места,

требующие особого внимания, и разработать

мероприятия по их ликвидации.

Основная

цель анализа платежеспособности и

финансовой устойчивости предприятия

— это определение способности предприятия

своевременно рассчитываться по своим

обязательствам по мере наступления

сроков платежа за счет сформированного

оборотного капитала и гарантировать

свою финансовую независимость от внешних

инвесторов за счет достаточных собственных

источников финансирования.

Можно

отметить, что все задачи, поставленные

в начале работы достигнуты, раскрыты,

так как рассмотрены все теоретические

разработки, необходимые для проведения

анализа финансовой устойчивости

платежеспособности предприятия.

В

результате проведенной работы можно

сделать вывод об опасном положении

компании. ОАО «Мегафон» имеет достаточно

большое количество задолженности как

внешней (перед государством), так и

внутренней (перед персоналом).

Хотя

у организации и есть собственные

оборотные средства, которые были в

излишке до конца отчетного периода 2012

года, абсолютное финансовое положение

говорит о нерациональном использовании

собственных оборотных средств.

В

связи с долгосрочным финансовым вложением

(инвестиция в зависимые общества)

появилась опасность относительно

платежеспособности в будущем. Если

данная инвестиция не будет приносить

доход в перспективе через год, то ОАО

«Мегафон» станет неплатежеспособной

организацией.

Таким

образом, при выполнении указанных

мероприятий предприятие сможет достичь

более высокие финансовые показатели,

что позволит ему поправить свое финансовое

положение и улучшить основные

технико-экономические показатели

деятельности. Все это должно положительно

сказаться на увеличении выручки и

прибыли.

Список

использованных источников

1.

Гражданский Кодекс РФ. — М.: ПРИОР, 2005.

2.

Абрютина М.С., Грачев А.В. Анализ

финансово-экономической деятельности

предприятия: Учебно-практическое

пособие. — М.: Издательство «Дело и

сервис», 2008. — 256 с.

3.

Абрютина М.С., Ермолаева Л.К., Пономаренко

А.Н. Переход от финансовых балансов

первичного уровня к распределительным

операциям в системе национальных счетов:

Учебное пособие. — М.: Госкомстат России,

2009.

4.

Астахов В.П. Анализ финансовой устойчивости

фирмы и процедуры, связанные с банкротством.

— М.: Издательство «Ось — 89», 2006.

5.

Баканов, М И. Теория экономического

анализа: учебник / М.И. Баканов, М.В.

Мельник, А.Д. Шеремет. — 5-е изд., перераб.

и доп. — М.: Финансы и статистика, 2009. — 536

с.

6.

Гиляровская, Л.Т. Комплексный экономический

анализ хозяйственной деятельности:

учебник / Л. Т. Гиляровская, Д. В.Лысенко,

Д. А. Ендовицкий. — М.: Проспект, 2008. — 360 с.

5.

Ковалев В.В. Финансовый анализ: Методы

и процедуры. — М.: Финансы и статистика,

2009. — 560 с.

6.

Любушин Н.П., Лещева В.Б., Дьякова В.Г.

Анализ финансово-экономической

деятельности предприятия: Уч. пособие

для ВУЗов / Под ред. проф. Н.П. Любушина.

— М.: ЮНИТИ — ДАНА, 2008. — 471 с.

7.

Селезнева И.Н., Ионова А.Ф. Финансовый

анализ: Уч. пособие. — М.: ЮНИТИ — ДАНА,

2008. — 479 с.

8.

Савицкая, Г.В. Анализ хозяйственной

деятельности предприятия: учебное

пособие / Г.В. Савицкая. — 7-е изд., испр. —

Минск: Новое знание, 2008. — 704 с.

9.

Теория анализа хозяйственной деятельности:

учебник / Под ред. В.В. Осмоловского. —

Минск: Новое знание, 2009. — 318 с.

10.

Финансовый анализ предприятия, версия

3.0, руководство пользователя. — Инфософт,

2008.

11.

Шеремет А.Д., Сайфулин F.C. Методика

комплексного анализа хозяйственной

деятельности. — М.: Экономика, 2007.

12.

Экономический анализ: основы теории.

Комплексный анализ хозяйственной

деятельности организации: учебник/ под

ред. Н.В. Войтоловского, А.П. Калининой,

И.И. Мазуровой.-3-е изд. перераб. и доп.-

М.: Юрайт, 2010.- 507 с.

1Макконел К., Брю

С. Экономикс М., Республика 1992.

2Любушин Н.П. и др.

Анализ финансово-экономической

деятельности предприятия: Учебное

пособие для вузов / М.:ЮНИТИ-ДАНА, 2000.

5

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Ликвидность — это способность актива быстро превращаться в деньги без потери стоимости. Чем проще продать имущество, тем оно ликвиднее.

Ликвидность денег считается абсолютной. Но если речь идет о валюте, то ее ликвидность разной. Доллары и евро почти везде можно обменять на национальную валюту, а панамские бальбоа вряд ли будут востребованы в российской глубинке.

Такая же ситуация с недвижимостью. Продажа по рыночной цене квартиры в хорошем районе будет быстрее, чем продажа дома в деревне без электричества и коммуникаций.

Компания обладает разными активами, с разной скоростью реализации. Активы компании могут быть оборотными и внеоборотными.

Оборотные активы — это активы, которые используются в течение короткого срока, до 12 месяцев, и меняют свою форму в течение производственного цикла.

Они включают:

- деньги на счетах, вкладах и в кассе;

- дебиторская задолженность — то, что компании должны клиенты;

- сырье, материалы;

- выданные займы на срок до года.

Внеоборотные средства используются больше года, сохраняют форму в течение производственного цикла и переносят стоимость на готовую продукцию постепенно, с помощью амортизации .

К ним относятся:

- недвижимость;

- транспорт;

- оборудование;

- нематериальные активы (активы, не имеющие физической формы — сайт, патенты, программное обеспечение).

Оборотные средства легче продать, они обладают большей ликвидностью, чем внеоборотные.

Существуют и неликвидные, труднореализуемые активы: запасы с истекшим сроком хранения или испорченные, готовая продукция, потерявшая актуальность, просроченная дебиторская задолженность. Это замороженные деньги, которые превращаются в убытки. Поэтому важно постоянно контролировать, ликвидны активы, которые вложения в деньги.

Ликвидность компании

Понятие ликвидности компании говорит о способности бизнеса погасить обязательства перед кредиторами и контрагентами, используя свое имущество. Ликвидность компании — это ее платежеспособность и финансовая устойчивость.

Платежеспособность — достаточность возможностей для покрытия обязательств, ее оценивают по балансу.

Ликвидной компании одобрят кредит, отгрузят товар с пост-оплатой, она более привлекательна для агентов. Если же у компании имущество низколиквидное и нет денег, кредиторы понимают, что есть риск потерять свои средства.

Оценка ликвидности по балансу

Ликвидность баланса — способность быстро погасить долги бизнеса за счет его активов, срок реализации которого соответствует сроку гашения. Расчет ликвидности предполагает сопоставление групп активов и пассивов.

Пассивы — это средства, на которые они финансируются. Они включают:

- кредиторскую задолженность — то, что компания должна поставщикам;

- задолженность по дивидендам перед собственниками;

- краткосрочные и долгосрочные кредиты;

- собственный капитал;

- доходы будущих периодов — поступления за услуги, которые будут оказаны в будущем, но оплата за них уже получена, например, арендные платежи за следующий год;

- резервы для будущих платежей.

Активы группируют по скорости реализации. А пассивы — по срочности оплаты.

Группы активов и пассивов сопоставляются между собой. Подразумеваются, самые ликвидные активы больше высокой высокой срочности, быстрореализуемые обязательства умеренной срочности и так далее.

Это говорит о том, что компания платежеспособная.

| Группа и скорость реализации | Что входит | Нормальное соотношение |

Группа пассивов и срочность оплаты | Что входит |

| А1, самые ликвидные | наличные деньги; деньги на расчетном счету; вклады на срок до 1 года; |

≥ | П1, высокая срочность погашения | кредиторская задолженность; |

| А2, быстрореализуемые | краткосрочная дебиторская задолженность; | ≥ | П2, умеренная срочность погашения | кредиты со сроком погашения до 1 года; долги по дивидендам; |

| А3, медленно реализуемые | запасы; долгосрочная дебиторская задолженность; |

≥ | П3, низкая срочность погашения (больше года) | долгосрочные кредиты; |

| А4, труднореализуемые | основные средства; нематериальные активы; |

≤ | П4, постоянные | собственный капитал; доходы будущих периодов; резервы для будущих платежей; |

Последнее соотношение А4 ≤ П4 выполняется автоматически, если все предыдущие неравенства верны. Если соотношения соблюдаются, баланс ликвиден, у компании достаточно ресурсов, чтобы расплатиться с кредиторами .

Ликвидность баланса может быть неполной — какие-то неравенства выполняются, а какие-то нет. В этом случае, нужно обратить внимание, какой период погашения долгов компании проблемный:

А1 ≤ П1 — у компании недостаточно средств для погашения самых срочных обязательств;

А2 ≤ П2 — предприятие не может погасить кредиты сроком до одного года за счет быстрореализуемых активов;

А3 ≤ П3 — недостаточно медленно реализуемых активов для погашения долгосрочных кредитов.

Сопоставление активов групп А1 и А2 с пассивами групп П1 и П2 говорит о текущем , рассматриваемом периоде — до года. Сопоставление групп А3 и А4 с группами П3 и П4 — о ликвидности в будущем будущем.

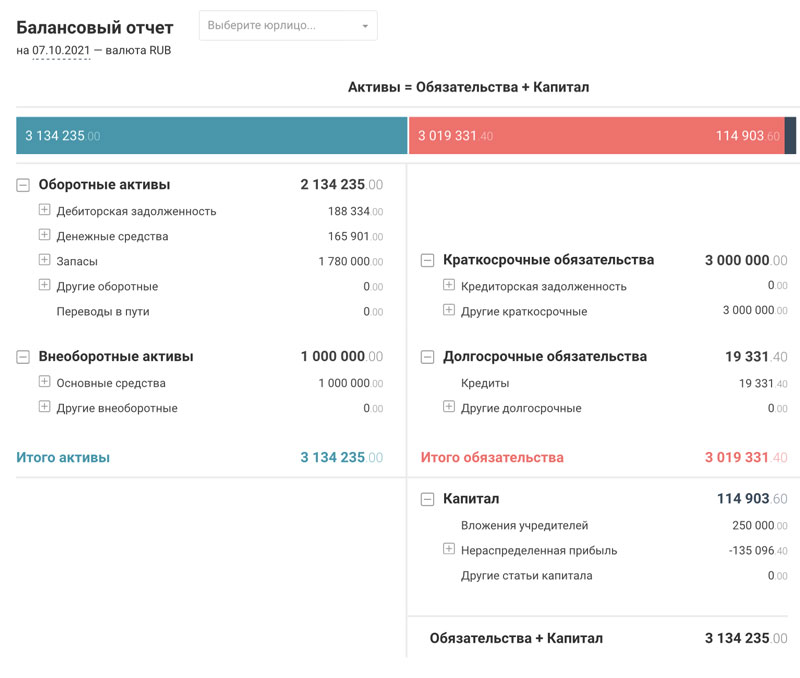

Рассмотрим расчет ликвидности баланса на примере. В сервисе ПланФакт баланс формируется автоматически, поэтому можно своевременно отслеживать динамику показателей.

А1 = 165 901 (руб.)

П1 = 0 (руб.)

А1 ≥ П1 — у компании достаточно денег для погашения кредиторской задолженности.

А2 = 188 334 (руб.)

П2 = 3 000 000 (руб.)

А2 ≤ П2 — компании не хватает денег для погашения краткосрочных обязательств.

А3 = 1 780 000 (руб.)

П3 = 19 331,4 (руб.)

А3 ≥ П3 — у компании достаточно средств для погашения долгосрочных обязательств.

А4 = 1 000 000 (руб.)

П4 = 114 903 (руб.)

А4 ≥ П4 — баланс компании неликвиден.

Кредиторской задолженности у компании нет, поэтому первое неравенство выполняется. Дебиторская задолженность значительно ниже краткосрочных обязательств. У компании проблемы с текущей ликвидностью.

В долгосрочной перспективе — более года, ситуация лучше. Объем запасов значительно больше долгосрочных обязательств.

Чистый оборотный капитал — разница между оборотными активами и краткосрочными обязательствами. Показывает, какая часть оборотных средств свободна от обязательств, характеризует платежеспособность компании на срок до года.

Чистый оборотный капитал = 2 134 235 — 3 000 000 = — 865 765 (руб.)

Компания не способна погасить текущие обязательства.

Андрей Букин, финансовый менеджер:

«Я считаю, что в ежедневной работе в большинстве случаев показатели (коэффициенты) не имеют большой важности. Расчет ликвидности нужен только при подготовке документов для банков при оформлении кредитов или других банковских продуктов.

Основное внимание всегда уделялось планированию денежных средств, работе с дебиторской задолженностью и оптимизации денежных потоков»

Расчет коэффициентов ликвидности

Коэффициенты ликвидности отражают способность бизнеса расплатиться с имеющимися долгами, используя собственные средства. Такая оценка помогает контрагентам понять перспективы сотрудничества и оценить возможные риски.

Коэффициент текущей ликвидности

Чем выше этот показатель, тем лучше. Это значит, что компания может оплачивать свои долги за счет оборотных активов, не продавая имущество — недвижимость и оборудование.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Значение коэффициента:

- 0-1,5 — низкая ликвидность, высокие риски;

- 1,5-2,5 — нормальное значение;

- > 2,5 — высокая ликвидность, но использование активов неэффективно.

Рассчитаем коэффициент для компании из примера:

Коэффициент текущей ликвидности = 2 134 235 / 3 000 000 = 0,71

Значение коэффициента ниже нормы, текущая ликвидность низкая. Это подтверждает вывод, полученный при анализе с помощью абсолютных показателей.

Коэффициент быстрой ликвидности

Отражает способность компании оплатить свои долги, если возникнут сложности в работе. В нем не учитываются запасы сырья, как в предыдущем показателе, так как их срочная продажа может привести к убыткам.

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,8 — высокие риски;

- 0,8-1,0 — норма;

- > 1,0 — высокая ликвидность, но использование активов неэффективно.

Коэффициент быстрой ликвидности = (188 334 + 0 + 165 901) / 3 000 000 = 0,12

Значение коэффициента низкое, это говорит о высоких рисках для компании из примера.

Коэффициент абсолютной ликвидности

Показывает, какая часть обязательств может быть погашена немедленно, поэтому в нем не фигурирует дебиторская задолженность, не нужно ждать ее погашения от клиентом.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,2 — высокие риски;

- 0,2-0,5 — нормальное значение;

- > 0,5 — высокая ликвидность, но использование активов неэффективно.

Коэффициент абсолютной ликвидности = (188 334 + 0) / 3 000 000 = 0,06

Денег на счетах и в кассе хватает для погашения только 6% краткосрочных обязательств.

Расчет ликвидности показал, что компания неплатежеспособна.

Взаимосвязь коэффициентов ликвидности

| Элементы для расчета | Коэффициент текущей ликвидности включает в расчет |

Коэффициент быстрой ликвидности включает в расчет |

Коэффициент абсолютной ликвидности включает в расчет |

| Запасы | ✓ | — | — |

| Дебиторская задолженность сроком до года | ✓ | ✓ | — |

| Краткосрочные вложения | ✓ | ✓ | ✓ |

| Деньги | ✓ | ✓ | ✓ |

| Краткосрочные обязательства | ✓ | ✓ | ✓ |

| Оптимальное значение | 1,5-2,5 | 0,8-1,0 | 0,2-0,5 |

Показатели ликвидности отражают, какая доля обязательств может быть закрыта с помощью использования денег на счетах и кассе, получения денег от дебиторов, реализации запасов. Для некоторых сфер норма показателей может отличаться.

Ринальд Садыков, генеральный директор Terabit Digital:

«Коэффициент ликвидности является лакмусовой полоской, проявляющей то, насколько правильно мы все делаем с точки зрения финансов и тактических действий.

Когда коэффициент ликвидности становится меньше единицы, это сигнал, что не все хорошо, повод задуматься и принять меры. Необходимо обратить внимание на баланс дебит-кредит, так как мы входим в опасную зону.Среднерыночной нормой коэффициента ликвидности является показатель в 1-2. Но так как наше агентство занимается IT-разработкой и весь бизнес построен на людях, то для нас коэффициент 1-2 означает наличие критичных рисков. Мы стараемся поддерживать его на уровне от 3 до 6»

На практике может возникнуть ситуация, когда какие-то коэффициенты в норме, а какие-то — нет. В этом случае можно воспользоваться таблицей, чтобы выявить слабые места:

| Коэффициент текущей ликвидности | норма | норма | нет |

| Коэффициент быстрой ликвидности | норма | нет | нет |

| Коэффициент абсолютной ликвидности | нет | нет | нет |

| Проблема | не хватает денежных средств | не хватает денежных средств и дебиторской задолженности | не хватает денежных средств, дебиторской задолженности и запасов |

Как повысить ликвидность

1. Эффективное управление оборотным капиталом

Оптимизация показателей может происходить за счет наращивания объема денежных средств, дебиторской задолженности и запасов. Важно, чтобы эти статьи росли рационально, исходя из потребностей компании.

Бездумное увеличение оборотного капитала ведет к увеличению коэффициентов при расчете ликвидности, но не говорит об улучшении работы компании и может привести к появлению неликвидных активов и убытков.

2. Увеличивать прибыль компании

Рост прибыли увеличивает собственный капитал, финансирует покупку активов и оборотные средства. Если у компании достаточно собственных средств, ей не нужно брать много кредитов.

3. Сокращать долю дебиторской задолженности

Дебиторская задолженность может стать «плохой», если недобросовестные клиенты не смогут оплатить свои долги. Но и отказаться от нее нельзя — введение предоплаты может сделать компанию менее привлекательной.

Важно постоянно контролировать размер дебиторской задолженности и ее долю в оборотных активах.

Дмитрий Краснощек, основатель юридической компании «Стратегия»:

«Специфика нашего бизнеса — банкротство, и иногда клиенты, оказавшиеся в трудной ситуации, не могут вовремя рассчитаться. Процессу сбора дебиторской задолженности мы уделяем большее внимание, осуществляем пристальный контроль и постоянный мониторинг. Иначе как раз здесь для нас и возникает риск потери ликвидности: если не платят нам, то тогда не сможем заплатить мы»

4. Снижать или перераспределять кредитную нагрузку

Перекредитование может позволить компании перераспределить обязательства из текущих в долгосрочные, это положительно скажется на текущей ликвидности, но плохо — на перспективе. Для компании из примера это был бы хороший шаг — сокращение текущих обязательств позволит повысить текущую ликвидность и увеличить чистый оборотный капитал.

По этой причине погашение обязательств логично также отнести на более долгий срок, привлечь долгосрочное финансирование.

5. Учет финансовых возможностей при капитальных вложениях

Если капитальные вложения — покупка недвижимости и дорогого оборудования, неоправданны, они могут повлечь потерю ликвидности и неспособность платить по кредитам. Лучше всего, если дорогостоящие вложения финансируются за счет накопленной прибыли или вложений собственников. Компании обычно финансируют выплату кредита за счет оборотных средств, что ведет к уменьшению чистого оборотного капитала и ухудшению ликвидности.

Резюмируем

1. Ликвидность — это скорость превращения актива в деньги.

2. Ликвидность компании — это ее способность погасить обязательства перед кредиторами.

3. Расчет ликвидности предполагает соотнесение групп активов по скорости реализации и групп пассивов по срочности оплаты.

4. Расчет ликвидности показывает перспективы в долгосрочной перспективе.

5. Повышение ликвидности возможно за счет оптимизации оборотных средств, работы с дебиторской задолженностью, увеличения прибыли, перераспределения кредитной нагрузки и учета возможностей компании при долгосрочных вложениях.

Улучшение финансовых показателей

Привлекательность предприятия для заказчиков и кредиторов традиционно оценивается через анализ финансовой (бухгалтерской) отчетности.

Содержание

Влияние НМА на показатели бухгалтерского баланса

Влияние НМА на показатели отчета о финансовых результатах

Наличие в отчетности негативных факторов ставит под сомнение платежеспособность предприятия. Публичная годовая отчетность, открытая практически любому интернет-пользователю, включает в себя как минимум бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2).

Нематериальные активы (НМА) являются эффективным и доступным большинству предприятий инструментом, благодаря которому можно добиться существенного повышения финансовых показателей предприятия. Данный вопрос особенно актуален для предприятий малого и среднего бизнеса, использующих общую систему налогообложения.

Влияние НМА на показатели бухгалтерского баланса

Анализируя бухгалтерский баланс предприятия, следует выделить ряд наиболее распространенных показателей, которые возможно скорректировать за счет нематериальных активов: величина активов, стоимость чистых активов, соотношение заемного и собственного капитала (показатель финансового левериджа).

Каким же образом этого достичь? Нужно «найти» не отраженные в балансе результаты интеллектуальной деятельности, определить их рыночную стоимость и принять к учету. Другими словами, осуществить рост капитализации предприятия за счет интеллектуальной собственности.

Самым простым механизмом для этого является выявление секрета производства (ноу-хау) в ходе инвентаризации. Мы рекомендуем выбрать именно ноу-хау, т. к. такой НМА может содержать сведения различного характера, главное, чтобы они приносили предприятию экономическую выгоду и были недоступны третьим лицам. Кроме того, ноу-хау не требует государственной регистрации, поэтому оформляется в короткие сроки.

В результате операции увеличатся внеоборотные активы предприятия, что повысит общую стоимость активов (валюту баланса) и собственный капитал (величину чистых активов). Как следствие, уменьшится показатель левериджа Debt-to-Equity Ratio (D/E ratio). Помимо этого, изменятся значения еще нескольких аналитических показателей, используемых большинством российских банков для определения кредитоспособности своих клиентов. Закажите звонок, чтобы получить консультацию наших специалистов.

Альтернативным вариантом увеличения собственного капитала предприятия является переоценка имеющихся нематериальных активов. Благодаря оценке стоимость объекта интеллектуальной собственности, принятого к учету в сумме затрат или приобретения, можно поднять до рыночного значения, т.е. сделать справедливой. Гардиум специализируется на определении стоимости нематериальных активов. Сумма дооценки актива (разница между первоначальной стоимостью и оценочной) зачисляется в добавочный капитал.

Таким образом, предприятие сможет претендовать на работу с более крупным бизнесом и рассчитывать на привлечение финансирования.

Влияние НМА на показатели отчета о финансовых результатах

При выявлении НМА в результате инвентаризации, его оценке и принятии к учету предприятие получит доход. Здесь необходимо отметить, что в 2019 году действует налоговая льгота, исключающая подобные доходы из налоговой базы по налогу на прибыль.

Соответственно, финансовый результат повысится (вырастут статьи «Прочие доходы» и «Чистая прибыль (убыток)») без дополнительной уплаты налогов. В итоге улучшатся общепринятые для финансовой оценки предприятия в международной практике показатели EBITDA (прибыль до вычета процентов, налогов, износа и начисленной амортизации) и EBITD, через которые инвесторы оценивают риск финансовых вложений. Рост кредитоспособности предприятия поможет рассчитывать на более низкую ставку по кредиту (займу) и сэкономить на процентах, что позволит повысить ликвидность предприятия.

Выходит, что улучшения финансовых показателей можно добиться путем организации эффективной системы учета интеллектуальной собственности, а работа с НМА может быть включена в мероприятия по росту финансовой устойчивости предприятия.

Оставьте заявку, эксперт проконсультирует вас обо всех возможностях роста активов в 2020 году.

Екатерина Бусыгина

Партнер практики капитализации ИС

Работает в сфере аудита и подготовки отчетности с 2005 года, имеет опыт работы на руководящих финансовых должностях свыше 7 лет. Принимала участие в проектах крупнейших компаний: «Северсталь», «Базовый Элемент», ГК «Интегра».

…

Читать далее

А вы знаете реальную стоимость вашего товарного знака?

Кратко о том, какие выгоды и возможности дает

оценка товарного знака по доходному методу