Реквизиты для оплаты УСН 2022 — 2023 годов — на что следует обратить особое внимание, заполняя платежку, различаются ли они для организаций и ИП, какие были изменения в последнее время, — ответы на эти и некоторые другие вопросы вы найдете в нашей статье.

Внимание! С 1 января 2023 года налоги уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Платежи по УСН, осуществляемые в 2022–2023 годах

В 2022-2023 годах плательщики УСН должны сделать следующие платежи по этому налогу:

- 3 квартальных авансовых платежа за 2022 год;

- итоговый платеж за 2022 год, рассчитанный по декларации с учетом осуществленных в течение этого года авансовых платежей;

- 3 квартальных авансовых платежа за 2023 год;

- итоговый платеж за 2023 год.

Каковы же реквизиты для уплаты УСН за 2022 и 2023 годы? Есть ли различия между ними и как эти реквизиты зависят от категории плательщика и от объекта налогообложения? Давайте смотреть.

Реквизиты для оплаты налога и авансов по УСН с 2023 года

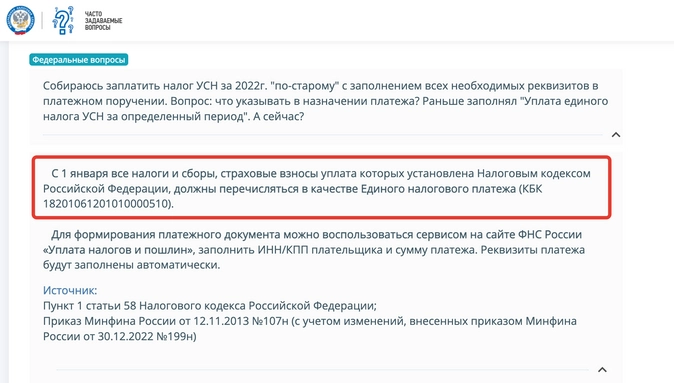

С 01.01.2023 порядок и сроки перечисления авансов по налогам и налогов изменен в связи с введеним единого налогового платежа (ЕНП). Все платежи (включая платежи по итогу 2022 года) теперь будут совершаться на единый налоговый счет (ЕНС). Поэтому реквизиты платежных поручений будут иными в 2023 году по сравнению с 2022 годом:

- Во-первых, для сбора ЕНП налоговики открыли специальный счет в казначействе Тульской области. Все деньги налогоплательщиков будут идти туда.

- Во-вторых, Минфин должен утвердить новые правила заполнения реквизитов платежных поручений по налогам. Пока это не произошло, разрешили применять старый порядок перечисления налогов.

- В-третьих будет отдельный КБК для ЕНП.

ФНС уже дала образцы заполнения платежек на ЕНП. Посмотреть их вы можете здесь.

В чем суть ЕНП и зачем он был введен, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Путеводитель.

Об основных полях платежного поручения узнайте здесь.

Реквизиты для оплаты налога по объекту «доходы» в 2022 году

Реквизиты на уплату авансов по УСН в 2022 году упрощенцам хорошо известны, по сравнению с прошлыми периодами они не менялись: они все так же не зависят от категории плательщика (юрлицо или ИП), но различаются в зависимости от объекта налогообложения (доходы или доходы минус расходы). Основное отличие в КБК. Для доходной упрощенки он один, а для доходно-расходной другой. Ну и в основании платежа каждый укажет свой объект налогообложения.

Итак, при заполнении в 2022 году платежки на аванс по УСН с объектом «доходы»:

- В поле 101 «Статус налогоплательщика» указывают 13 — значение для ИП (согласно новым правилам) или 01 — для компаний.

- В поле 18 «Вид операции» проставляют 01.

- В поле 21 «Очередность платежа» указывают 5.

- В поле 22 «Код» выбирают 0 (при оплате налога или аванса) или код, указанный в требовании ФНС.

- В поле 24 «Назначение платежа» пишут: «Авансовый платеж» или «Оплата УСН по объекту «доходы»».

- В поле 104 «КБК» проставляют 182 1 05 01011 01 1000 110.

- В поле 105 «ОКТМО» указывается код в соответствии с территориальной принадлежностью ИП или компании.

- В поле 106 «Основание платежа» выбирают в зависимости от конкретной ситуации: ТП (текущие платежи), ЗД (оплата задолженности).

- В поле 107 «Налоговый период» указывают соответствующий период, за который делают оплату: ГД.00.2021, КВ.01.2022, КВ.02.2022, КВ.03.2022.

- В поле 108 «Номер документа» ставится 0 для оплаты налога и авансов. В случае оплаты на основании взысканий ИФНС — номер требования налоговиков. При этом по новым правилам перед номером следует проставить буквенный код — основание платежа (например, ТР для оплаты требования, АР для оплаты по исполнительному документу).

- В поле 109 «Дата документа» проставляется 0 (при оплате аванса); при уплате налога — дата подписания декларации, поданной в ИФНС. При оплате по требованию налоговой ставится дата требования.

Реквизиты для уплаты налогов в 2022 году проще всего найти на сайте ФНС. Там есть специальный сервис. Подробнее о нем мы рассказали здесь.

Образцы платежных поручений на уплату налога при УСН с объектом «доходы» вы можете посмотреть в Готовом решении от КонсультантПлюс. Получите пробный доступ к правовой системе, это бесплатно.

О правилах ведения регистра, необходимого для расчета налога при УСН, читайте в материале «Как вести книгу доходов и расходов при УСН (образец)?».

Платежные реквизиты по объекту «доходы минус расходы» в 2022 году

- В поле 101 ставится 13 для ИП или 01 для компаний.

- В поле 18 указывают 01.

- В поле 21 — 5.

- В поле 22 — 0 или код, предусмотренный требованием налоговой.

- В поле 24 пишут: «Оплата авансового платежа» или «Оплата налога по УСН по объекту «доходы, уменьшенные на величину расходов»».

- В поле 104 проставляют КБК 182 1 05 01021 01 1000 110.

- В поле 105 указывается код в соответствии с местом регистрации ИП или компании.

- В поле 106 — либо ТП, либо ЗД.

- В поле 107 — ГД.00.2021, КВ.01.2022, КВ.02.2022, КВ.03.2022.

- В поле 108 проставляют 0 или номер требования ФНС с буквенным кодом.

- В поле 109 ставят 0 по авансам, а для оплаты налога — дату подписания декларации, поданной в ИФНС. В случае оплаты по требованию ИФНС проставляется дата требования.

Реквизиты для уплаты налогов в 2022 году проще всего найти на сайте ФНС. Там есть специальный сервис. Подробнее о нем мы рассказали здесь.

Образцы платежных поручений на уплату налога при УСН с объектом «доходы минус расходы» вы можете посмотреть в Готовом решении от КонсультантПлюс. Получите пробный доступ к правовой системе, это бесплатно.

С 2017 года с вышеуказанным КБК (182 1 05 01021 01 1000 110) оформляется и платежный документ на оплату минимального налога, начисляемого как 1% от дохода, если налог, рассчитанный от разницы между доходами и расходами, оказался меньше этой величины.

О том, возможен ли убыток при доходно-расходной упрощенке и как его учесть для налогообложения, читайте в статье «Налоговый убыток — это…».

Проект приказа Минфина о новых правилах заполнения платежек с 2023 года приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в проект документа.

Итоги

Каждый «упрощенец» с учетом условий, установленных гл. 26.2 НК РФ, обязан исчислять сумму налога по УСН, предварительно выбрав оптимальный для себя объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». С 2023 года все налоги, включая налог по УСН, будут платиться на ЕНС по новым реквизитам и с учетом новых правил заполнения платежек, которые должен утвердить Минфин.

В какой срок организациям и ИП нужно заплатить налог по УСН за 2022 год? Как заполнить платежное поручение: «по-старому» или нужно перечислять «упрощенный» налог на единый налоговый счет (ЕНС)? Какие КБК следует указывать при уплате? Потребуется ли после уплаты подавать в ИФНС уведомление с расшифровкой?

В какой срок платить УСН за 2022 год

За 2022 год налогоплательщики-юридические лица представляют в ИФНС по месту учёта декларацию по УСН в срок не позднее 25 марта 2023 года, а индивидуальные предприниматели – не позднее 25 апреля 2023 года.

Крайний срок уплаты годового налога по УСН наступает уже после срока сдачи декларации:

-

для организаций – не позднее 28 марта 2023 года;

-

для индивидуальных предпринимателей – не позднее 28 апреля 2023 года.

Сроки уплаты УСН за 2022 год:

|

Кто платит налог |

Крайний срок уплаты УСН |

|

Организация |

28.03.2023 |

|

ИП |

28.04.2023 |

За нарушение срока уплаты налога при УСН организации/ИП будут начислены пени (ст. 75 НК).

Порядок уплаты УСН за 2022 год

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах.

Такое уведомление сдается по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК).

Это, например, ежемесячные платежи по НДФЛ, страховым взносам и авансовые платежи по УСН.

Однако в 2023 году срок уплаты «упрощенного» налога за 2022 год наступает позднее, чем срок подачи декларации по УСН за 2022 год.

Поэтому ни организации, ни ИП не должны направлять в ИФНС уведомление , в составе которого будет «расшифрован» налог по УСН за 2022 год.

В 2023 подавать уведомления об исчисленном налоге по УСН нужно только за I квартал, полугодие и 9 месяцев (письмо ФНС от 30.12.2022 N 8-7-02/0001@).

Налог за 2022 год организациям и ИП рекомендуем уплатить в 2023 год посредством ЕНП, поскольку по данному платежу не предусмотрена подача уведомления об исчисленных суммах налогов и взносов. Дело в том, что срок подачи декларации по УСН за 2022 год наступает раньше срока уплаты налога за этот период (п. 9 ст. 58, п. 7 ст. 346.21, п. 1 ст. 346.23 НК).

Получив декларацию по УСН за 2022 год от организации или ИП, налоговики увидят в ней сумму годового налога по УСН. И спишут эту сумму с ЕНС в счет уплаты налога.

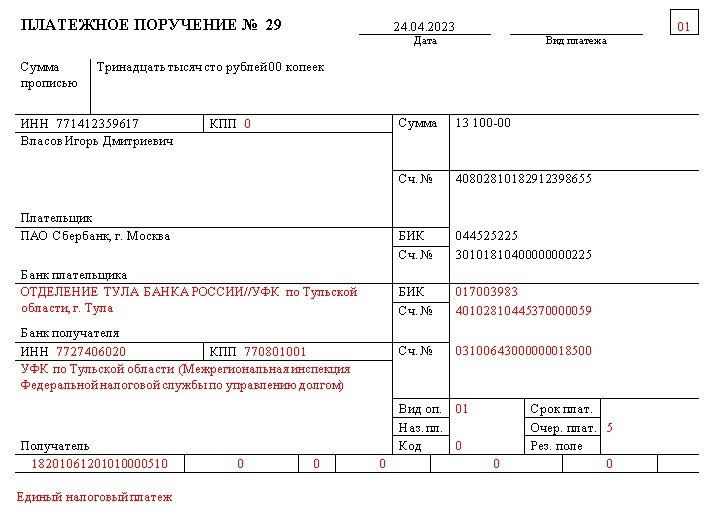

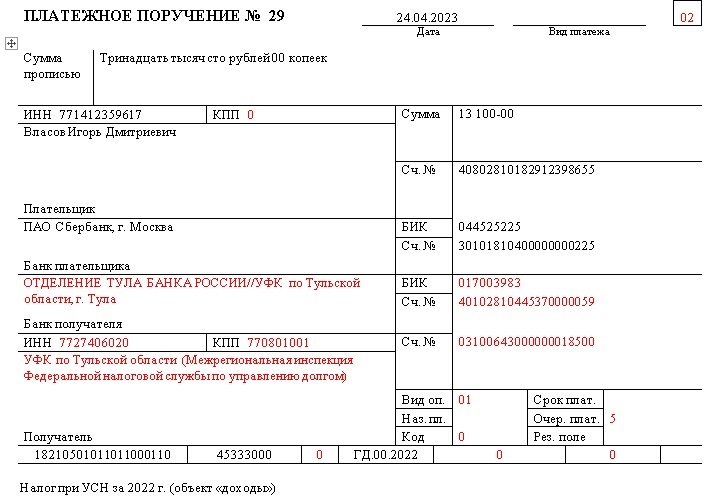

Образцы платежных поручений на уплату УСН за 2022 год

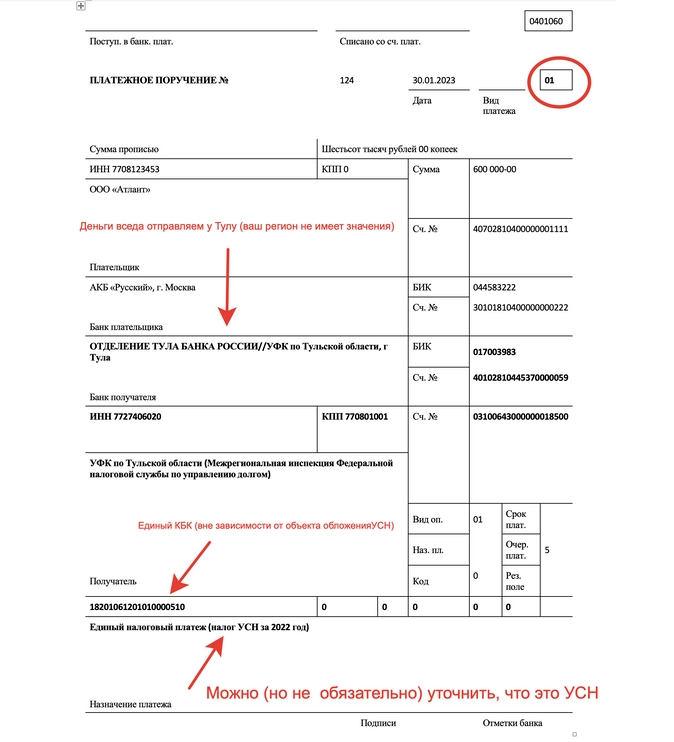

В данном разделе приведем образцы платежных поручений на уплату УСН за 2022 год в составе ЕНП путем перечисления на единый налоговый счет (ЕНС).

Предлагаем ознакомится с особенностями заполнения платежных поручений по УСН за 2022 год и обратить внимание на следующее:

|

Платежное поручение на перечисление ЕНП заполняйте по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран («доходы» или «доходы мину расходы»). |

|

Все данные о получателе платежа и его банковских реквизитах вы можете найти на сайте ФНС России. |

|

Если вы неправильно укажете номер счета Федерального казначейства или название банка получателя, платеж может не поступить в бюджет. Тогда вы не исполните обязанность по уплате налога (пп. 4 п. 13 ст. 45 НК). |

|

В поле 107 укажите 0 (ноль). ГД.00.2022 указывать не нужно (это никак не влияет на исполнение обязанности по уплате УСН за 2022 год). |

Образец платежки для организаций:

Образец платежки для ИП:

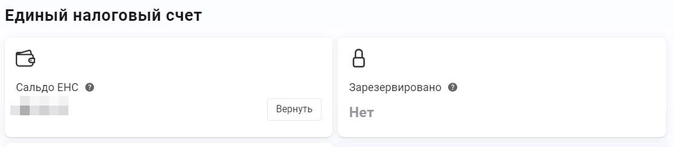

Следите за сальдо на балансе ЕНС

Организациям и ИП следует убедиться, чтобы к моменту наступления срока уплаты УСН за 2022 год на ЕНС сформировалось положительное сальдо.

Но как проверить, что денег на ЕНС достаточно?

Предположим, что вы являетесь ИП. В таком случает зайдите в «Личный Кабинет ИП» (ЛК ИП) на сайте ФНС и посмотрите на сальдо в разделе ЕНС.

Если денег достаточно, то налог по УСН просто спишут со счета. Но, справедливости ради, заметим, что сервис пока работает с перебоями.

Если у вас есть долг по налогам или взносам, то с ЕНС налоговики в первую очередь спишут сумму в счет погашения задолженности. И только потом – в счет уплаты платежа по УСН за 2022 год.

А можно ли оформить платежку по «старым» правилам?

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты.

Как мы уже сказали, уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается отчетность (п.9 ст. 58 НК).

Сроки уплаты налога УСН по итогам года – не позднее 28 марта следующего года для организации и не позднее 28 апреля следующего года – ИП. Но поскольку сдачи декларации по УСН за год раньше срока уплаты налога за год, организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.

Положения НК предусматривают, что налоги и взносы в 2023 году можно платить отдельными платежками, которые заменяют уведомления о начисленных налогах и взносах.

Однако направлять «старые» платежки вместо уведомлений можно только по тем платежам, по которым декларации приходят позже, чем наступает срок уплаты, это:

-

ежемесячные платежи по НДФЛ и страховым взносам;

-

авансовые платежи по налогу на имущество, транспортному налогу и земельному налогу;

-

авансовые платежи по ЕСХН;

-

авансовые платежи по налогу на УСН;

-

налогу на прибыль по ставкам, отличным от ставки 20 процентов.

Получается, что годовой налог по УСН за 2022 год не входит в названный перечень, поскольку годовая декларация по УСН сдается раньше, чем наступает срок уплаты налога.

Следовательно, уплата УСН за 2022 год путем формирования «старых» платежек не предусмотрена законодательством.

Учитывая изложенное, мы не рекомендуем такой вариант и образцы платежных поручений не приводим.

Более того, не вполне понятен смысл формирования «старых» платежек: в них нужно включать больше реквизитов, указывать конкретный КБК и налоговый период. Для чего это делать? Чтобы запутать налоговиков?

Если же вы, все равно, решите платить УСН «старым» способом, то обратите внимание на КБК:

КБК по УСН в 2023 году:

|

Способ уплаты УСН за 2022 год |

КБК в платежке при уплате УСН за 2022 г. |

|

Налоги/взносы будут уплачиваться в рамках ЕНП |

182 01 06 12 01 01 0000 510 |

|

Налоги/взносы будут уплачиваться отдельными платежными поручениями по каждому налогу/взносу |

182 1 05 01011 01 1000 110 – при объекте «доходы»; |

Полагаем, что если вы перечислите УСН за 2022 год «старым» способом, то денежные средства, все равно, поступят на единый налоговый счет (ЕНС) и налоговики, возможно, смогут правильно учесть платежи.

Однако списание УСН за 2022 год с ЕНС произойдет не раньше 28 марта (у юр.лиц) и 28 апреля (у ИП). То есть, только когда наступит крайний срок уплаты и если на ЕНС будет достаточно для этого средств.

Однако, повторимся: даже на официальном сайте ФНС налоговики отмечают, что платеж по УСН за 2022 год следует оформлять по-новому и направлять деньги исключительно на единый КБК 18201061201010000510 в составе ЕНП.

Выводы

-

Организациям и ИП рекомендуем платить УСН за 2022 на единый КБК 18201061201010000510 в составе ЕНП.

-

Нет смысла формировать «старые» платежки и отправлять платеж на конкретный КБК, относящийся к объекту «доходы» или «доходы минус расходы». Это противоречит нормам НК и только запутает налоговиков.

-

Обязательно убедитесь, что на ЕНС сформировалось положительное сальдно и к наступлению срока уплаты годового налога налоговики смогут «списать» платеж в счет уплаты УСН за 2022 год.

Для удобства, к статье приложен образец платежки на уплату УСН за 2022 год, который можно скачать.

Прочитать статью в источнике.

![]()

Добавить в «Нужное»

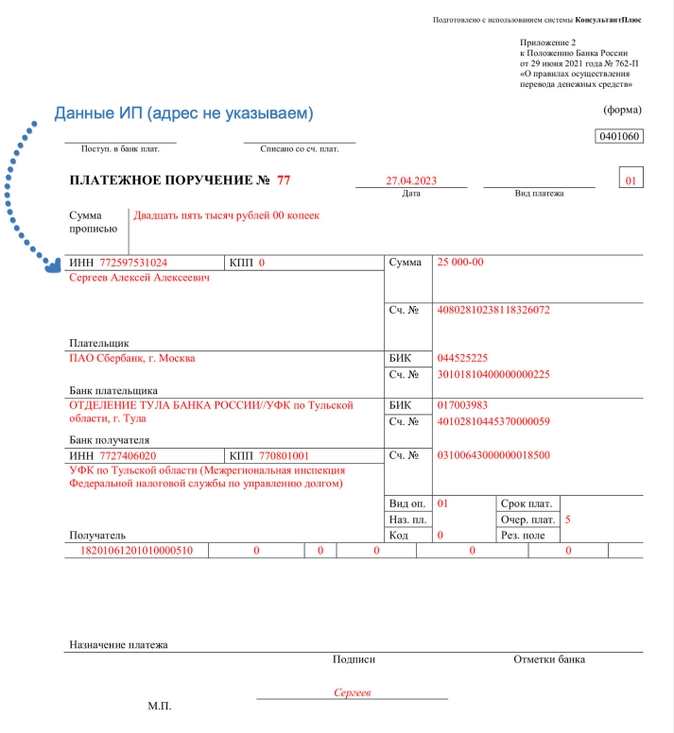

Заполнение платежного поручения на перечисление предпринимателем налога при УСН (авансов по этому налогу) зависит от того, какой способ уплаты налогов этот предприниматель выбрал в 2023 г.

ИП уплачивает в 2023 г. налоги в рамках ЕНП

Прежде чем мы приведем образец заполнения платежки на уплату налога при УСН, отметим несколько важных моментов.

Во-первых, если раньше ИП перечисляли налоги в ИФНС по месту своего жительства (а в некоторых случаях – по месту ведения деятельности), то с 2023 г. получателем всех налоговых платежей для всех налогоплательщиков является одна инспекция – Межрегиональная инспекция Федеральной налоговой службы по управлению долгом (с ее реквизитами можно будет ознакомиться в образце платежного поручения).

Во-вторых, при уплате налогов рамках в ЕНП в поле 101 платежного поручения ИП должны ставить статус «01» (Приложение № 2 к Приказу Минфина России от 12.11.2013 N 107н).

В-третьих, вне зависимости от выбранного ИП на УСН объекта налогообложения («доходы» или «доходы минус расходы»), в поле 104 платежки ставится КБК 18201061201010000510.

Ниже мы приведем образец заполнения платежного поручения. Обратите внимание, что в образце мы выделили красным цветом те данные, которые остаются неизменными. То есть и при уплате авансовых платежей по УСН по итогам отчетных периодов, и при уплате налога по итогам года эти данные в платежке менять не надо.

ИП перечисляет в 2023 г. налоги отдельными платежками

В этом случае получателем налога при УСН (авансов по нему) будет то же казначейство, что и при уплате налогов в рамках ЕНП. Повторимся, с 2023 г. установлен единый получатель налоговых платежей (его реквизиты будут приведены в образце платежки).

При уплате налогов, в том числе налога при УСН, ИП должен поставить в поле 101 платежки статус «02» (Приложение № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Указание КБК в поле 104 платежного поручения зависит от выбранного ИП объекта налогообложения:

- 18210501011011000110 – если объект «доходы»;

- 18210501021011000110 – если объект «доходы минус расходы» (на этот же КБК уплачивается минимальный налог).

В поле 107 нужно указать код период, за который перечисляется налог при УСН (авансы по нему). Например, в 2023 г. нужно будет указывать:

- ГД.00.2022 – при уплате налога по итогам 2022 г.;

- КВ.01.2023 – при уплате аванса за I квартал 2023 г.;

- КВ.02.2023 – при перечислении аванса за I полугодие 2023 г.;

- КВ.03.2023 – при уплате авансового платежа за 9 месяцев 2023 г.

Далее мы приведем образец заполнения платежного поручения на примере уплаты налога при УСН (объект «доходы») по итогам 2022 г. Красным цветом в образце выделены те реквизиты, которые не будут меняться в течение 2023 г.

Уведомление об исчисленных суммах

Для чего нужно представлять уведомление?

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа

— уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1200.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/01 |

| 6 | Отчетный (календарный) год | 2023 |

НДФЛ за период с 23.01.2023 по 22.02.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1300.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/02 |

| 6 | Отчетный (календарный) год | 2023 |

НДФЛ за период с 23.12.2023 по 31.12.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1500.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/04 |

| 6 | Отчетный (календарный) год | 2023 |

УСН за I квартал 2023 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210501011011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 4000.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/01 |

| 6 | Отчетный (календарный) год | 2023 |

Имущество организаций за полугодие 2023 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210602010021000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 2500.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/02 |

| 6 | Отчетный (календарный) год | 2023 |

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Памятка по порядку предоставления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов с 01.01.2023

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему предоставлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму необходимо внести.

Пример заполнения платежного поручения вместо подачи уведомления

Минусы такой альтернативы:

- необходимо заполнить и предоставить в банк платежки по всем авансам и обособленным подразделениям, заполнив 15 реквизитов в каждом платежном поручении;

- исправить ошибку в платежке можно только подав уведомление.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Скачать график представления по всем налогам

Основные ошибки в уведомлениях

Семь ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется, только Декларацию по итогам года, если обязанность по представлению такой Декларации предусмотрена Налоговым кодексом Российской Федерации.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например указали вместо квартального месячный период).

Уведомление представляется только по следующим налогам:

- Организации — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- Организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать Уведомление с правильными реквизитами и представить его заново.

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение – представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

По Налоговому кодексу Российской Федерации на все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется.

Если Вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все Ваши платежи перестанут считаться уплаченными вовремя и может начислиться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

По транспортному налогу, налогу на имущество организаций, земельному налогу действуют следующие особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется Уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

- КБК

- ОКТМО

- неверно указан или вообще не указан отчетный период.

Пример. Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести их с соответствующей Декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у плательщика могут задвоиться начисления по Уведомлению, представленному в виде платежки, и итоговой Декларации (расчете).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Например, по НДФЛ за период с 23 января по 22 февраля — указать срок 28.02.2023 или «МС.02.2023».

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

В этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если Вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно представить уведомление об исчисленных суммах.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

| Где ошибка | Что делать |

|---|---|

| В сумме |

|

| В иных данных |

|

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрена работа с уведомлениями.

Как это будет реализовано в учетных (бухгалтерских) системах?

1С

Контур

СБИС

Порядок подключения к API ЕНС

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания или получить справку о расчетах с учетом временно непроведенных платежей, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС

»:

- введите в сервисе сведения о себе и контактный номер телефона;

- из списка вопросов выберите «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. В 2022 году все перешли на новые реквизиты, будьте внимательны. Кроме того поменялись правила заполнения некоторых полей платежных поручений. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

![]()

Для каждого региона установлены свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами для 2022 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н.

![]()

Как изменится отчетность по взносам в 2023 году

Читать статью

Поле 60 «ИНН»

Иностранные организации и физлица могут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя, с 17 июля 2021 года это четко прописано в приказе.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратили силу. Вместо них перечисленные выше налогоплательщики должны указывать код «13», который соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшился Исчезли коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удален код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

В статье расскажем, что такое КБК, как их применять и какие КБК для УСН использовать в 2022 и 2023 году.

Согласно статье 346.21.НК РФ, предприниматели должны платить налог по УСН в инспекцию ФНС по месту нахождения организации или, если это ИП, по месту жительства.

Авансовые платежи по этому налогу платятся ежеквартально — в апреле, июле и октябре, до 28-го числа каждого из месяцев включительно. Остаток налога по УСН нужно выплатить уже в следующем году — до 28 марта (организациям) и до 28 апреля (ИП).

Чтобы выплату произвести по всем нормам, юрлица и предприниматели на УСН должны знать коды бюджетной классификации, которые используются при заполнении отчетности и уведомлений об исчисленных суммах, а также при уплате налогов, взносов, пени и штрафов.

Код бюджетной классификации (КБК) показывает, откуда государство получает доходы и на что направлены его расходы. Систему КБК создали для регулирования финансовых потоков, с их помощью составляется бюджетная программа на уровне государства и субъектов.

Организации и предприниматели на УСН тоже должны знать и использовать КБК в платежках. От правильности заполнения поручения зависит, учтут налоговики этот платеж или нет. Если налоговая не увидит налог вовремя, она может взыскать его в одностороннем порядке и начислить пени. В платежном поручении для КБК предусмотрено поле 104.

Единый налог по упрощенке уплачивается за квартал в форме авансовых платежей до 28 числа следующего месяца. Налог за год уплачивается организациями до 28 марта и до 28 апреля предпринимателями. Чтобы перечислить налог, правильно заполняйте платежку и указывайте верный КБК в зависимости от назначения платежа. Кроме того, с 2023 года КБК указывается в уведомлениях об исчисленных суммах, которые служат для ФНС подсказкой — какую сумму и на какое направление налогоплательщик перечислил в составе единого налогового платежа.

Отсутствие или неверное указание кода может привести к тому, что платеж окажется среди невыясненных. Ответственность за указание верного КБК лежит на налогоплательщике, так как коды законодательно закреплены. Само собой, все эти «движения» требуют времени, и сроки уплаты налога будут не соблюдены. В результате вас ждут пени и/или штраф.

В 2022 году КБК утверждены Приказом Минфина России от 08.06.2021 № 75н.

КБК для УСН «Доходы» в 2022 году

Для УСН «доходы» применяется ставка 6 % (или меньше — о ставках в регионах мы писали здесь). По ней облагается только доход организации или предпринимателя. При превышении лимита по численности в 100 человек и лимита по выручке в 188,55 млн рублей, ставка вырастает до 8 %. КБК не меняются.

|

КБК |

Платеж по УСН в 2022 году |

|

182 1 05 01011 01 1000 110 |

Налог на УСН «Доходы» |

|

182 1 05 01011 01 2100 110 |

Пени по налогу на УСН «Доходы» |

| 182 1 05 01011 01 2200 110 | Проценты по налогу на УСН «Доходы» |

|

182 1 05 01011 01 3000 110 |

Штрафы по налогу на УСН «Доходы» |

За неуплаченный вовремя налог ФНС начисляет пени за каждый день просрочки. Для их уплаты есть специальный КБК, как и для штрафов. Отличия у этих кодов только в знаках с 14 по 17. Налог — 1000, пени — 2100, штраф — 3000.

КБК УСН «Доходы минус расходы» в 2022 году

Упрощенка с объектом «доходы минус расходы» имеет другие КБК, которые зависят от назначения платежа. Изменений по КБК УСН «доходы минус расходы» в 2022 году не произошло, поэтому в платежном поручении указывайте следующие коды:

|

182 1 05 01021 01 1000 110 |

Налог на УСН «Доходы минус расходы» и Минимальный налог |

|

182 1 05 01021 01 2100 110 |

Пени по налогу на УСН «Доходы минус расходы» |

| 182 1 05 01021 01 2200 110 | Проценты по налогу на УСН «Доходы минус расходы» |

|

182 1 05 01021 01 3000 110 |

Штрафы по налогу по налогу на УСН «Доходы минус расходы» |

Эти же коды применяют налогоплательщики, превысившие первоначальные лимиты и перешедшие на повышенную ставку 20 %. Коды для разных объектов налогообложения практически не различаются. Совпадает 19 цифр из 20, отличие состоит только в 10 знаке. Перечисляя налог по объекту «доходы минус расходы», всегда проверяйте, что 10-м знаком стоит цифра «2».

В 2023 году КБК утверждены Приказом Минфина России от 17.05.2022 № 75н. Важно помнить, что уплачивать УСН в этом году нужно единым налоговым платежом, как и пени и штрафы по нему. КБК в этом случае будет одинаковый для всех налогов, взносов и иных платежей: 182 01 06 12 01 01 0000 510.

Конкретные КБК по объектам налогообложения и типам платежей при этом все равно понадобятся. Их нужно указывать в уведомлениях об исчисленных суммах, чтобы ФНС понимала, на какое направление вы перечислили деньги на свой единый налоговый счет.

Кроме того, в 2023 году можно применять прежний порядок уплаты налогов — направлять отдельные платежные поручения для каждого перечисления в бюджет, тогда отдельные уведомления не понадобятся. Но это доступно только тем, кто ни разу не подавал уведомлений. Если сдать его в ФНС хоть раз, нужно будет переходить на ЕНП и подавать постоянно.

УСН «Доходы» в 2023 году

Стандартная ставка для УСН «доходы» — 6 % (она может быть ниже — о ставках в регионах мы писали здесь). При превышении лимита по численности в 100 человек и лимита по выручке в 188,55 млн рублей, ставка вырастает до 8 %. КБК при этом остается тот же.

|

КБК |

Платеж по УСН в 2023 году |

|

182 1 05 01011 01 1000 110 |

Налог на УСН «Доходы» |

|

182 1 05 01011 01 2100 110 |

Пени по налогу на УСН «Доходы» |

| 182 1 05 01011 01 2200 110 | Проценты по налогу на УСН «Доходы» |

|

182 1 05 01011 01 3000 110 |

Штрафы по налогу на УСН «Доходы» |

КБК УСН «Доходы минус расходы» в 2023 году

На УСН «доходы минус расходы» КБК отличаются. При стандартной ставке 15 % и повышенной ставке 20 % коды не отличаются, также они одинаковы для ИП и организаций. В 2023 в уведомлениях указывайте прежние коды:

|

182 1 05 01021 01 1000 110 |

Налог на УСН «Доходы минус расходы» и Минимальный налог |

|

182 1 05 01021 01 2100 110 |

Пени по налогу на УСН «Доходы минус расходы» |

| 182 1 05 01021 01 2200 110 | Проценты по налогу на УСН «Доходы минус расходы» |

|

182 1 05 01021 01 3000 110 |

Штрафы по налогу по налогу на УСН «Доходы минус расходы» |

КБК УСН для минимального налога

Для упрощенцев с объектом «доходы минус расходы» обязательна уплата минимального налога. Когда сумма налога за год не превышает 1% от вашего дохода, придется уплатить минимальный налог — 1% от доходов.

Обратите внимание, что с 2017 года для перечисления минимального налога применяется тот же КБК, что и для авансовых платежей на УСН 15%. Следовательно, перечисляя минимальный налог, укажите КБК 182 1 05 01021 01 1000 110.

Коды объединили, чтобы облегчить работу ФНС. Теперь они могут автоматически учитывать авансовые платежи, перечисленные за год, в счет минимального налога.

Увидеть актуальные КБК можно на сайте ФНС в разделе «Налогообложение в РФ»/ «Коды классификации доходов бюджета». Выберите ИП, юридическое или физическое лицо и нужный налог.

На сайте ФНС есть и сервис для заполнения платежного документа. Укажите налогоплательщика и расчетный документ, далее введите КБК в специальное поле. Так можно узнать, для каких платежей используется этот код.

Облачный сервис Контур.Бухгалтерия помогает формировать платежные поручения для уплаты налогов — остается только перенести их в интернет-банк и оплатить. Ведите учет, сдавайте отчетность и начисляйте зарплату вместе с нами. Рассчитывайте налог и формируйте платежки бесплатно, новым пользователям предоставляется доступ к сервису на 14 дней.

Попробовать бесплатно

Налог на упрощенной системе налогообложения нужно платить четыре раза в год — три аванса и один итоговый платеж. Объект налогообложения по УСН не влияет на сроки уплаты налога. А вот код бюджетной классификации платежа по УСН напрямую зависит от того, какую упрощенку применяет плательщик — «доходы» или «доходы минус расходы». Рассказываем, по какому КБК перечислять налог по УСН и что изменилось с введением ЕНП.

Что такое КБК

Все бюджетные платежи кодируются. Каждому виду доходов и расходов присваивается код бюджетной классификации — специальный код, по которому и отслеживают платежи в рамках бюджетной системы РФ. Все бюджетные поступления распределяют по КБК по трем направлениям:

- доходы бюджета;

- расходы бюджета;

- источники финансирования дефицита бюджета.

Порядок формирования и применения кодов бюджетной классификации утверждает Минфин (приказ от 24.05.2022 № 82н). Коды состоят из двадцати разрядов. Общая структура всех КБК такая:

-

Разряды с 1 по 3. Код главного администратора доходов бюджета. Администратор — тот, кто получает деньги. Если платите в ФНС, первые три цифры КБК будут 182, если в СФР — 797. А если надо заплатить импортный НДС, перечисляйте деньги в ФТС по коду главы 153.

-

Разряды с 4 по 20. Коды вида, подвида доходов и расходов бюджета. Это конкретные направления, по которым перечисляете деньги. К примеру, налог на УСН. Для объекта «доходы» код — 1 05 01011 01 1000 110, для объекта «доходы минус расходы» — 1 05 01021 01 1000 110.

![]()

Важно! КБК ежегодно обновляют. Коды на 2023 год и плановые 2024-2025 гг. утвердили приказом Минфина от 17.05.2022 № 75н.

КБК понадобится всем, кто перечисляет деньги в бюджет — налоги, страховые взносы, недоимки, штрафы и другие платежи. Код указывают в специальном разделе платежной квитанции или в поле 104 платежного поручения (Положение Банка России от 29.06.2021 № 762-П, Приказ Минфина от 12.11.2013 № 107н).

Если в 2023 году вы платите налоги единым платежом, в платежном поручении указывается универсальный КБК 182 01 06 12 01 01 0000 510. А код конкретного налога будет прописан в уведомлении об исчисленных суммах, которое налогоплательщики подают не позднее 25 числа месяца, в котором уплачивается налог.

![]()

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Попробовать

Как платить УСН

Как и любой налог, УСН в общем случае рассчитывают как процентную долю налоговой базы по соответствующей ставке (п. 1 ст. 346.21 НК РФ). Ставки для УСН:

- 6% — для объекта «доходы»;

- 15% — для объекта «доходы минус расходы».

Если нарушить лимит УСН по доходам и по численности, ставки повысят до 8% для объекта «доходы» и до 20% для объекта «доходы минус расходы» (п. 4 ст. 346.13, п. 2.1 ст. 346.20 НК РФ).

Налоговый период по УСН — календарный год, а отчетные периоды — 1 квартал, полугодие и 9 месяцев (ст. 346.19 НК РФ). Авансы исчисляют и платят по итогам каждого отчетного периода.

![]()

Важно! Независимо от выбранного объекта, платить налог надо четыре раза в год. С 2023 года налоги и авансы по упрощенке перечисляют через единый налоговый платеж.

Из-за ЕНП сроки уплаты налогов изменили. Вот когда платить УСН в 2023 году (ст. 11.3, п. 1 ст. 45, п. 7 ст. 346.21 НК РФ):

- организации за 2022 год — до 28.03.2023;

- ИП за 2022 год — до 28.04.2023;

- аванс за 1 квартал — до 28.04.2023;

- аванс за полугодие — до 28.07.2023;

- аванс за 9 месяцев — до 30.10.2023 (28.10.2023 выпадает на субботу).

Какие КБК использовать для УСН

С 2023 года практически все налогоплательщики перешли на новый механизм расчетов с бюджетом — единый налоговый платеж и единый налоговый счет. Правила касаются и организаций, и ИП: ни организационно-правовая форма, ни налоговый режим не влияют на обязанность расчетов по ЕНП. Налог по упрощенке тоже перечисляют через единый платеж.

Вот как это работает. Плательщик определяет свою обязанность перед ФНС — рассчитывает, сколько налогов должен заплатить в бюджет. К примеру, 28 июля ИП должен перечислить аванс по УСН за полугодие, НДФЛ за период с 23 июня по 22 июля и страховые взносы за июнь. Все эти суммы он перечисляет одной платежкой по одному КБК единого налогового платежа на свой единый налоговый счет.

Но в ИФНС не знают, сколько налогоплательщик должен заплатить в бюджет, поэтому сначала надо отправить уведомление об исчисленных суммах — до 25 числа того месяца, в котором пройдет оплата (приказ ФНС от 02.11.2022 № ЕД-7-8/1047@). В этих уведомлениях нужно ставить КБК того налога или взноса, который вы погашаете — то есть код бюджетной классификации налога на УСН, НДФЛ, страховых взносов и проч. Если перед оплатой сдали отчетность, то уведомление отправлять не нужно.

![]()

Важно! По уведомлениям и отчетам инспекция определяет совокупную обязанность каждого налогоплательщика — его долг перед бюджетом. После того, как деньги поступят на ЕНС, налоговики сами распределяют их по тем КБК, которые плательщик указал в отчетности и уведомлениях.

Какие КБК использовать при уплате единого налога для УСН

Налог по УСН через единый платеж перечисляйте по КБК 182 0 10 61201 01 0000 510. Именно его надо ставить в поле 104 платежного поручения. Остальные поля в кодовой строке платежки будут нулевыми. А в назначении платежа напишите Единый налоговый платеж. Уточнять, что оплачиваете налог для УСН, не надо.

ФНС опубликовала реквизиты для платежных поручений по ЕНП на специальной странице ЕНС. Заполнить платежку можно в сервисе «Уплата налогов и пошлин».

Пени, проценты и штрафы при расчетах по ЕНП не платят. Если у плательщика образовалась задолженность по налогу, в том числе и по УСН, налоговики автоматически погасят недоимку при поступлении следующего единого платежа на ЕНС. То есть формировать отдельные платежки на пени больше не нужно.

![]()

Какие КБК использовать в отчетности и платежках

В 2023 году при определенных условиях можно платить по-старому. Если плательщик еще ни разу не подавал уведомления об исчисленных суммах, он сможет отправить обычное платежное поручение. Но его надо заполнить так, чтобы инспекция смогла однозначно определить, к какому бюджету, налогу и отчетному периоду относятся поступившие деньги (п. 9 ст. 58 НК РФ, п. 12, 14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Для такого платежного поручения нужен КБК конкретного налога. В таблице — все КБК по УСН на 2023 год.

|

Вид платежа |

УСН с объектом «доходы» |

УСН с объектом «доходы минус расходы» и минимальный налог |

|

Налоги и авансы |

182 1 05 01011 01 1000 110 |

182 1 05 01021 01 1000 110 |

|

Пени |

182 1 05 01011 01 2100 110 |

182 1 05 01021 01 2100 110 |

|

Проценты |

182 1 05 01011 01 2200 110 |

182 1 05 01021 01 2200 110 |

|

Штрафы |

182 1 05 01011 01 3000 110 |

182 1 05 01021 01 3000 110 |

Коды бюджетной классификации по УСН одинаковы и для организаций, и для ИП.

![]()

Важно! Как только в первый раз отправите уведомление об исчисленных суммах, перечислять налоги через платежные поручения уже не получится.

Работодатели на УСН должны перечислять обязательные зарплатные платежи — НДФЛ и страховые взносы. Коды бюджетной классификации у них другие:

- НДФЛ с зарплаты работника по ставке 13% — 182 1 01 02010 01 1000 110;

- НДФЛ с зарплаты работника по ставке 15% — 182 1 01 02080 01 1000 110;

- НДФЛ с дивидендов по ставке 13% — 182 1 01 02130 01 1000 110;

- НДФЛ с дивидендов по ставке 15% — 182 1 01 02140 01 1000 110;

- страховые взносы на ОПС, ОМС и ВНиМ (платим одним платежом) — 182 1 02 01000 01 1000 160;

- взносы на травматизм (платим в СФР, не через ЕНП) — 797 1 02 12000 06 1000 160.

Независимо от того, как перечисляете налоги и взносы — через ЕНП или отдельной платежкой — в отчетности всегда нужно указывать КБК конкретного налога, по которому отчитываетесь. В декларации по УСН — код вашего объекта упрощенки, в расчете 6-НДФЛ — код подоходного налога, в РСВ — код для страховых взносов.

Заполнить и отправить отчетность и уведомления без ошибок поможет сервис Контур Экстерн. КБК там проставляются автоматически. А это значит, что налоговики корректно рассчитают вашу совокупную обязанность и зачтут единый платеж.