2.1. Основные фонды предприятия, их состав, структура, стоимость

В

производственном процессе любого

предприятия участвуют люди и средства

производства. Составной частью средств

производства является основной капитал,

который непосредственно участвует в

создании материальных ценностей.

И,

как известно, основой любого

производственного процесса является

труд, который предполагает в качестве

необходимого условия своей деятельности

наличие средств и предметов труда.

Средства

труда становятся стоимостной категорией

лишь в том случае, когда рассматривается

способ их использования, характер

которого определяется собственностью

на средства производства.

Если

средства труда находятся в частной

собственности, они являются основным

капиталом.

В

условиях общественной собственности

средства труда выступают в форме основных

производственных фондов, обладающих

потребительной стоимостью. Следовательно,

к основным производственным фондам

относятся только те средства труда,

которые созданы трудом и имеют стоимость.

Таким

образом:

Основные

производственные фонды предприятия —

это стоимостное выражение средств труда

или

Основные

производственные фонды предприятия —

это средства труда участвующие во многих

производственных циклах, сохраняющие

свою натуральную форму и переносящие

стоимость на изготовляемый продукт

частями, по мере износа.

Отличие

средств труда от предметов труда состоит

в том, что первые принимают участие в

создание продукта в течение ряда

производственных циклов, тогда как

вторые участвуют в процессе производства

только в течение одного цикла. Средства

труда в каждом рабочем цикле в результате

физического износа теряют часть своей

стоимости, сохраняя свою потребительскую

стоимость. Предметы труда расходуются

полностью в течение одного рабочего

цикла и выбывают из производства, будучи

воплощенными в готовый продукт. Средства

труда, участвующие в процессе производства,

вступают в обращение не в своей

потребительной форме, а только частью

своей стоимости, а остальная часть

остается в производстве.

Средства

труда и предметы труда составляют

вещественное содержание производственных

фондов предприятия — основных и оборотных.

К

основным фондам автомобильного транспорта

относятся (рис. 3):

транспортные

средства, здания и сооружения, силовое

оборудование, инструменты, производственный

и хозяйственный инвентарь, а также

другие средства труда сроком службы

более одного года и стоимостью более

20000 рублей.

КЛАССИФИКАЦИЯ

ОСНОВНЫХ СРЕДСТВ

НА

АТП

Основные

средства

П

Основные

производственные фонды Основные

непроизводственные

фонды

роизводственные здания

и служебные сооружения;

Транспортные

средства —

автомобили легковые и грузовые, тягачи,

прицепы и полуприцепы;

Сооружения

—

мосты, эстакады, дороги и дорожные

сооружения, хранилища, топливозаправочные

колонки, водонапорные башни, водостоки,

оборудованные открытые стоянки

автомобилей;

Силовые

установки —

двигатели, генераторы, паро вые котлы

и установки , превращающие разного рода

энергию в механическую;

Производственное

оборудование зон и цехов ТО и ТР,

Инструменты

—

все виды со сроком службы более года и

стоимостью более 100 минимальных размеров

оплаты труда;

Книжный

фонд технических

библиотек.

Рис.

3 Классификация основных средств на

АТП

В

зависимости от отраслей народного

хозяйства основные фонды делятся на

основные производственные фонды

промышленности, сельского хозяйства,

строительства, транспорта, торговли и

др.

Для

учета и планирования воспроизводства

основные фонды делятся на группы и виды

в соответствии со сроком службы и

назначением в производственном процессе.

Так

в народном хозяйстве России действует

классификация ОФ, которая обязательна

для ОФ всех сфер деятельности и форм

собственности. Единообразие классификации

ОФ является важным условием точности

их учета, сопоставимости, определения

развития отраслей народного хозяйства.

С

другой стороны классификация ОФ может

быть построена с использованием иного

методического подхода.

Так

Указом Президента РФ от 8 мая 1996 г. № 685

была введена новая классификация

имущества, подлежащая амортизации. В

ней все ОФ подразделялись на 4 категории

с соответствующими сроками амортизации:

-

здания

и сооружения, их структурные компоненты

— 20 лет; -

легковой

автотранспорт, легкий грузовой

автотранспорт, конторское оборудование

и мебель, компьютерная техника, системы

обработки данных — 4 года; -

техническое,

энергетическое, транспортное и иное

оборудование и материальные активы,

не входящие в первые две категории

-6,6лет; -

нематериальные

активы (право пользования земельными

участками, патенты, программные продукты,

торговые марки, товарные знаки и т.д.)

— до 10 лет.

Но

с 1 января 2002 г. по Постановлению

Правительства РФ № 1 была разработана

и введена в действие новая классификация

ОФ, включаемых в амортизационные группы

в зависимости от срока использования.

Структура

основных фондов АТП зависит от многих

факторов, в том числе от количественного

и качественного составов автомобильного

парка, уровня организации и специализации

производства. Преобладающее количество

большегрузных автомобилей повышает

удельное содержание транспортных

средств в составе основных фондов

предприятия. Вместе с тем наличие на

АТП автомобилей, отработавших свой

амортизационный срок службы, приводит

к расширению материально-технической

базы, необходимой для проведения ТД, ТО

и ТР, и изменяет тем самым соотношение

в структуре производственных фондов.

Структура

ОФ зависит от географического размещения

производства (суровые климатические

условия требуют больших капиталовложений

при строительстве зданий; в необжитых

районах — повышается удельный вес затрат

на сооружения, транспорт).

На

структуру ОФ значительно влияет размер

предприятия. На крупных -более высокий

удельный вес имеют машины, оборудование

и более низкий -здания, инвентарь.

Структура

ОФ зависит от формы организации

производства (обрабатывающие, добывающие

предприятия). Структура ОФ неодинакова

в различных отраслях (табл. 19).

Большую

часть основных производственных фондов

автотранспортных предприятий составляют

транспортные средства — от 50 до 80%, а доля

зданий всего 30%, это объясняется

особенностями транспортного производства,

где транспортный процесс осуществляется

вне здания, а сами здания необходимы

для выполнения технического обслуживания,

ремонта, хранения автомобилей и других

вспомогательных операций.

Небольшую

долю в основных фондах автомобильного

транспорта составляют сооружения. Это

объясняется тем, что такие сооружения,

как дороги, мосты, тоннели, не являются

принадлежностью автотранспортных

предприятий и не входят в состав их

основных фондов. Автотранспортным

предприятиям принадлежат такие

сооружения, как бензоколонки, маслохранилища

и другие, стоимость которых сравнительно

не велика по отношению к другим основным

фондам.

Небольшая

доля в структуре основных фондов

автомобильного транспорта приходится

на оборудование. Так как оборудование

в автомобильном транспорте необходимо

только для технического воздействия

при обслуживании и ремонте подвижного

состава. К тому же на автомобильном

транспорте исключительно низкий уровень

механизации гаражных процессов, в

основном применяется только ручной

труд. Но следует отметить, что в настоящее

время на некоторых предприятиях применяют

механические установки для мойки

автомобилей, для технических воздействий,

контроля технического состояния

автомобилей. Это некоторым образом

увеличивает долю оборудования в общем

количестве основных производственных

фондов АТП.

Классификация

основных фондов автотранспортных

предприятий

|

Группы |

Наименования |

|

1. |

Здания |

|

2. |

Открытые |

|

3. |

Трансмиссии, |

|

4.

а) силовые

б) рабочие

в) измерительные регулирующие

г) вычислительная

д) прочие оборудование |

Генераторы,

Станки

Измерительные

станций ПЭВМ.

Пожарные |

|

5. |

Автомобили, |

|

6. |

Электродрели, |

|

7. |

Рабочие |

|

8. |

Конторский |

|

9. |

Капитальные |

Для

достижения эффективного использования

основных производственных фондов

необходимо стремиться к созданию

оптимального соотношения между пассивной

(стационарной) материально-технической

базой предприятия и активной ее частью

(подвижным составом), т.е. к оптимальному

значению коэффициента технической

оснащенности:

Кт

= Фосн -т Фтс ,

(1)

Фосн

—

стоимость основных производственных

фондов;

Фт.с.

— стоимость

транспортных средств.

Колеблется

коэффициент технической оснащенности

АТП обычно в пределах 2,1-2,2. Это означает,

что удельный вес стоимости транспортных

средств, т.е. активной части основных

фондов в общей их стоимости должен

составлять примерно 50%.

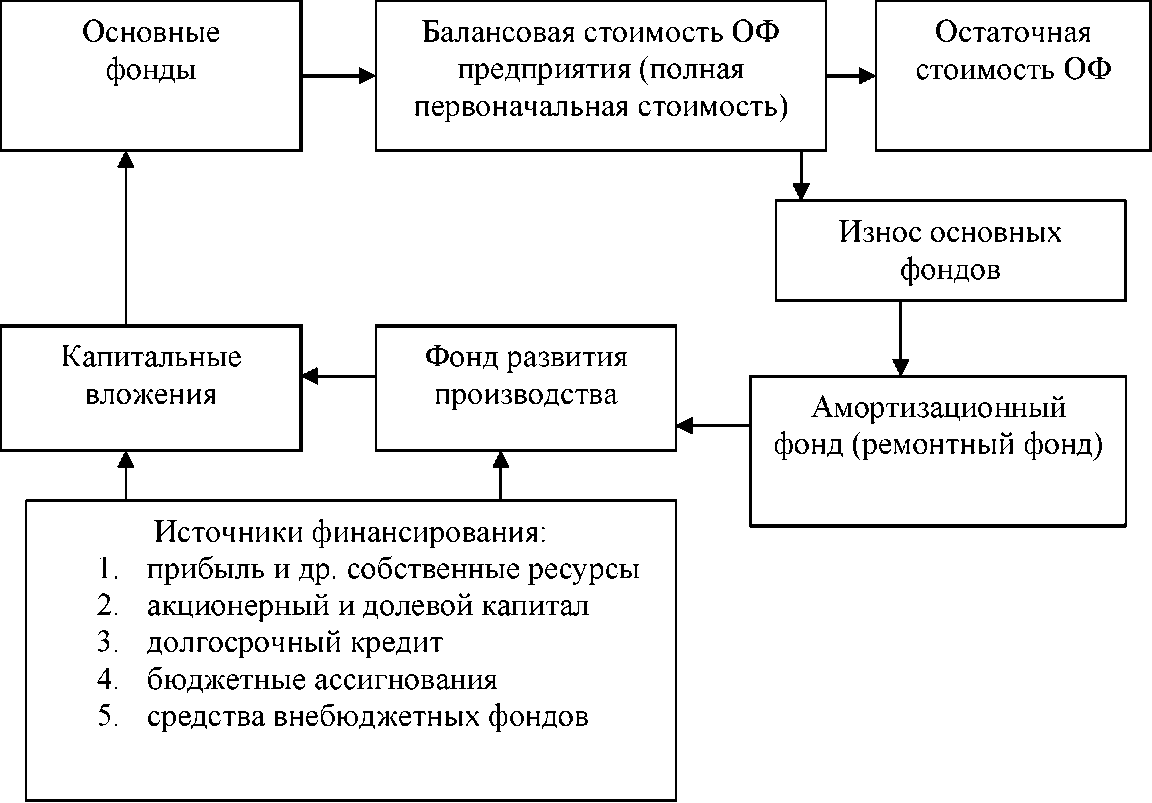

О

собенности

кругооборота основных фондов на

автомобильном транспорте представлены

на (рис. 4).

По

мере эксплуатации основных фондов

увеличивается сумма денежных средств,

компенсирующих их износ, которая

откладывается и накапливается в виде

амортизационного фонда. Таким образом,

в результате производственной деятельности

АТП имеющаяся часть основных фондов в

виде автомобилей, зданий, сооружений,

оборудования и т.д. постепенно уменьшается,

а сумма амортизационных отчислений

соответственно растет. В результате

компенсации стоимости основных фондов

амортизационными отчислениями последние

могут быть вновь использованы для

приобретения новых

автомобилей,

оборудования, строительства зданий.

Завершив один полный кругооборот

(возвратившись в денежной форме), основные

фонды начинают второй кругооборот в

производстве.

Учет

и оценка ОПФ

Учет

основных фондов обуславливается не

только необходимостью знания того,

какими основными фондами и в каком

объеме предприятие обладает, но и

требованиями экономки производства.

Это вызвано тем, что доля основных фондов

в общем объеме средств, находящихся в

распоряжении предприятия, достигает

70% и более. Следовательно, от того, как

они используются, зависит развитие

(состояние) его экономики.

Учет

и оценка ОПФ производится в натуральной

(штуки, тонны, километры и т. д.) и

стоимостной (рубли) форме.

Натуральные

измерители применяются при расчетах

производственной мощности предприятий,

организации производств, процесса

определения технического состояния

средств труда и их качественной

характеристики, а также при разработке

межотраслевых и плановых балансов ОФ

и оборудования.

В

экономике более широкое использование

имеет система стоимостных показателей,

получившая особое развитие в условиях

рынка.

Наиболее

распространенный метод определения

нормативного срока службы (Тн) заключается

в том, что по мере увеличения срока

службы основного капитала годовые

амортизационные отчисления (Агг)

сокращаются,

а затраты на поддержание основного

капитала в работоспособном состоянии

(Зрг)

растут.

В

этом случае:

Тм1

= Аг1 +

3pi

—

min

(2),

где

Тмг

—

экономически обоснованный срок службы.

Определяется тем годом, в котором

годовые суммарные издержки, т.е.

годовые

амортизационные

отчисления + затраты на поддержание

основного капитала в работоспособном

состоянии, будут минимальными.

П

Тн

будет

4,21 > 4,15 < 4,91 , т.е. 10 лет

Таблица

20

|

Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Агг |

10,0 |

5,0 |

3,33 |

2,5 |

2,0 |

1,66 |

1,43 |

1,25 |

1,11 |

!,0 |

0,91 |

0,83 |

|

3pi |

— |

0,5 |

1,2 |

2,0 |

2,4 |

2,7 |

3,0 |

3,1 |

3,1 |

3,15 |

4,0 |

6,0 |

|

10,0 |

5,5 |

4,53 |

4,5 |

4,4 |

4,36 |

4,43 |

4,35 |

4,21 |

4,15 |

4,91 |

6,83 |

ример: определим нормативный

срок службы, исходя из следующих данных,

представленных в табл.20.

В

управлении ОФ используется дифференцированная

система стоимостных оценок, которая

определяется целевой установкой

измерения стоимости основного капитала:

-

для

внутрипроизводственной деятельности

и получения результатов;

-

для

начисления амортизации и расчета

налогов; -

для

продажи и сдачи в аренду; -

для

залоговых операций и т.д.

В

хозяйственной практике различают

первоначальную (балансовую),

восстановительную, остаточную,

ликвидационную и среднегодовую стоимости

основных фондов (рис. 5).

Виды

оценки основных производственных

фондов

П

Полная

первоначальная стоимость

олная

Восстановитель

ная стоимость

-А.

Остаточная

стоимость

Ликвидационная

стоимостьсь

Рис.

5 Виды оценки основных производственных

фондов Первоначальная стоимость — это

стоимость (цена) приобретения данного

вида основных фондов (станка или

прибора); транспортные расходы на

доставку; стоимость монтажа, наладки

и т.д. Эта стоимость выражается в ценах,

действовавших в момент приобретения

данного объекта, и на основании ее

величины стоимости на предприятиях

происходит регистрация элементов

основных фондов, учет их на балансе

предприятия, вследствие чего она еще

называется балансовой стоимостью

основных фондов.

В

связи с длительностью производственного

функционирования и под влиянием роста

производительности труда цена основных

фондов, созданных в разное время, может

снижаться (что возможно в нормальных

экономических условиях, при низком

проценте инфляции). Поэтому для устранения

искажающего влияния ценового фактора

основные фонды оценивают по их

восстановительной стоимости, т. е. по

стоимости их производства в условиях

сегодняшнего дня. На практике

восстановительная стоимость определяется

путем переоценки действующих основных

фондов с учетом их физического и

морального износа.

Остаточная

стоимость — это первоначальная стоимость

основных фондов за вычетом износа,

сумма которого определяется по

величине

амортизационных

отчислений за весь прошедший период

службы данного объекта основных фондов.

Она определяется по следующей формуле:

Фосн.ост

= Фосн — Сизн = Фосн(1 — ТэксНа 100),

(3)

где Тэкс

—

срок, в течение которого эксплуатировались

основные фонды, год;

На

—

норма амортизации на восстановление

основных фондов, %.

Ликвидационная

стоимость — это стоимость реализации

изношенных и снятых с производства

основных фондов (часто это цена лома).

Оценка

основных фондов может производиться

как по полной, так и по остаточной

стоимости. Полную стоимость основных

фондов определяют без вычета стоимости

износа, которая перенесена на продукцию,

изготовленную посредством этих фондов.

Экономическое

значение учета основных фондов по

остаточной стоимости заключается в

том, что она показывает ту часть стоимости,

которая сохранилась в действующих

основных фондах.

Техническое

состояние основных фондов характеризуется

коэффициентами износа, годности,

обновления и выбытия.

Коэффициент

износа показывает, какая часть стоимости

основных фондов уже перенесена на

готовую продукцию предприятия, а также

степень изношенности имеющихся на

предприятии основных фондов:

Кизн

=Сизн — Фосн, (4)

Коэффициент

годности характеризует техническое

состояние основных фондов:

Кгодн=(Фосн.к-Сизн)

—

Фосн.к=Фосн.

ост —

Фосн.

к,

(5)

где

Фосн.ост

— остаточная

или неизношенная стоимость основных

фондов;

Фосн.к

— первоначальная

стоимость на конец отчетного года.

Коэффициент

обновления характеризует интенсивность

ввода в действие новых производственных

мощностей:

Кобн=Фосн.ввод

— Фосн.к,

(6)

где

Фосн.ввод

— стоимость

вводимых основных фондов.

Коэффициент

выбытия характеризует интенсивность

выбытия основных фондов:

Квыб=Фосн.выб

— Фосн.н, (7)

где

Фосн.выб

— стоимость

выбывших основных фондов;

Фосн.н

— первоначальная

стоимость действующих основных фондов

на начало расчетного периода (года).

В

настоящее время в соответствии с решением

правительства РФ переоценка ОФ

производится ежегодно. С этой целью

устанавливаются укрупненные нормативные

коэффициенты переоценки, дифференцированные

в зависимости от срока зачисления на

баланс предприятия.

Основные

фонды по мере участия в производстве

постепенно изнашиваются и теряют свою

первоначальную стоимость. Различают

физический и моральный износ фондов.

Физический

износ связан с материальным изнашиванием

основных фондов в процессе эксплуатации.

Он характеризуется постепенной утратой

ими своих первоначальных качеств,

технических параметров, т. е. их

потребительной стоимости, а вместе с

тем и стоимости в связи с механическим

(материальным) и усталостным износом

узлов и деталей. Бездействующие основные

фонды физически изнашиваются под

воздействием сил природы — атмосферных

осадков, разрушающих материалы, из

которых сделаны средства труда. Степень

физического износа основных фондов

устанавливают с целью определения их

остаточной стоимости, планирования

обновления и замены старых машин и

оборудования новыми, а также с целью

расчета стоимостного выражения

амортизации и использования ее на

возмещение износа основных фондов.

53

Моральный

износ основных фондов, при котором еще

вполне пригодные по материальному

состоянию машины и оборудование

становятся невыгодными в эксплуатации

по сравнению с новыми, более эффективными

образцами техники. Различают две формы

морального износа.

Первая,

когда в результате научно-технического

прогресса, обусловливающего рост

производительности труда в отраслях,

производящих средства производства,

подобного рода машины производятся с

меньшими затратами. Когда производство

новых, более дешевых машин становится

массовым, стоимость аналогичных по

техническим характеристикам действующих

средств труда снижается. Новые машины

аналогичной конструкции производятся

дешевле и поэтому переносят на готовый

продукт меньшую долю стоимости, что

делает их более эффективными в эксплуатации

и стимулирует досрочную замену старых

образцов техники.

Вторая

форма морального износа — уменьшение

стоимости функционирующих средств

труда в результате внедрения в производство

новой, более прогрессивной и экономичной

техники. Новые машины могут быть более

производительными, т.е. за единицу

времени на них можно выпустить большее

количество продукции. Возможны изменения

качественных характеристик и

потребительских свойств выпускаемой

продукции. Одним из преимуществ нового

оборудования может быть обеспечение

возможностей внедрения более прогрессивной

технологии, обусловливающей экономию

материальных ресурсов, улучшение условий

труда. Возрастание эффективности новых

образцов техники также может быть

результатом экономии производственных

площадей, лучшей надежности и экономичности

в эксплуатации, большей ремонтоспособности

и т.д. Вследствие этого эксплуатация

старых машин становится невыгодной,

что обуславливает необходимость

досрочной их замены.

Физический

и моральный износ основных фондов

приводит к уменьшению потребительной

стоимости, которое характеризуется

амортизацией основных фондов.

Амортизация

основных фондов — это денежное выражение

той части их стоимости, которая

изнашивается в процессе эксплуатации

и переносится на стоимость вновь

созданной продукции (транспортную

работу). Денежное выражение износа

представляет собой амортизационные

отчисления, которые относятся на

себестоимость транспортной продукции.

Существуют единые нормы амортизационных

отчислений, учитывающие физический и

моральный износ основных фондов.

Важным

является также положение о недопустимости

начисления амортизации активной части

основных фондов за пределами их

нормативных сроков службы или срока,

за который балансовая стоимость полностью

переносится на издержки производства

и обращения. Прекращение начисления

амортизации по истечении установленных

сроков службы позволяет предотвратить

переамортизацию средств труда, величина

которой существенно искажала информацию

об уровне их износа, завышала себестоимость

производимой продукции и уменьшала

величину национального дохода.

Термин

«амортизация» в буквальном смысле

означает бессмертие основных фондов,

их способность возмещать износ,

восстанавливаться. Перенесенная

стоимость основных фондов в составе

продукции покидает сферу производства

и поступает в сферу обращения. После

реализации продукции часть денежной

суммы, соответствующая перенесенной

стоимости основных фондов, поступает

в амортизационный фонд, в котором

накапливается до полной величины, в

основном соответствующей первоначальной

стоимости (за вычетом изношенных основных

фондов). Этот амортизационный фонд

(сумма накопленных денег) используется

для приобретения новых вещественных

элементов основных фондов взамен

изношенных.

В

хозяйственной практике для учета

амортизации используются амортизационные

отчисления, т. е. денежное выражение

перенесенной стоимости. Амортизационные

отчисления входят в состав себестоимости

продукции.

Величина

амортизационных отчислений определяется

по нормам амортизации от первоначальной

(балансовой) стоимости основных фондов

с учетом срока их службы.

В

соответствии с этим норма амортизации

рассчитывается по формуле:

На=

Фп(б)-Фл

х 100%%,

(8)

Фп(б)

х

too

где

На

—

норма амортизации основных фондов в

год (%);

Фп(б)

—

первоначальная (балансовая) стоимость

основных фондов;

Фл

—

ликвидационная стоимость;

toc

—

срок службы основных фондов.

Норма

амортизации представляет собой годовой

процент погашения стоимости основных

фондов. Нормы амортизации должны быть

экономически обоснованы и направлены

на своевременное возмещение основных

фондов. При их расчете очень важно

правильно определить экономически

целесообразный срок службы основных

фондов с учетом следующих факторов:

-

долговечность

основных фондов; -

моральный

износ (первого вида); -

перспективные

планы технического перевооружения; -

баланс

оборудования; -

возможности

модернизации и капитального ремонта.

В

различных отраслях эти факторы могут

иметь различное значение. В российской

экономике длительное время применялся

(и сейчас еще применяется) равномерный

(линейный) метод амортизации — самый

простой

делать

равномерные отчисления (списание), т.е.

производить отчисления по единой норме

по отношению к первоначальной стоимости

ОФ на протяжении всего периода их

использования.

Кроме

равномерного (линейного) в мировой

практике применяются методы ускоренной

(регрессивной) амортизации. Исторически

эти методы в развитых странах возникли

в военных отраслях производства, в

совершенствовании которых было особенно

заинтересовано государство. Затем

ускоренная амортизация стала источником

финансовых ресурсов для развития

прогрессивных отраслей производства

(например, электронной промышленности).

Методы

ускоренной амортизации в течение первой

половины нормативного срока службы

основных фондов позволяют возместить

до 60 -75% их стоимости, а при использовании

равномерного метода было бы возмещено

только 50% стоимости основных фондов. Во

вторую половину срока службы основных

фондов величина амортизации уменьшается.

Среди

методов ускоренной амортизации чаще

всего применяются:

-

метод

«суммы лет», -

метод

«снижающего остатка», -

кумулятивный

метод (метод суммы чисел), использующий

арифметическую прогрессию.

Структура

основных фондов обуславливает

эффективность их использования, которая

оценивается основными и вспомогательными

показателями.

К

основным относятся показатели

использования подвижного состава и

оборудования:

коэффициенты

экстенсивного и интенсивного использования

основных фондов, коэффициент интегральной

загрузки фондов, фондоотдача, фондоемкость,

фондовооруженность, производительность

труда,

рентабельность

основных производственных фондов и

себестоимость транспортной работы.

Коэффициенты

экстенсивного использования основных

фондов характеризуют эффективность их

использования во времени соответственно

календарном, режимном и плановом:

Кэко.

к = Тф -т-

Тк

; (9)

Кэко.р

= Тф т

Тр

; (10)

Кэко.пл

= Тф т

Тпл

, (11)

где

Тф

—

фактически отработанное время, ч ;

Тк

, Тр , Тпл —

соответственно календарный, режимный

и плановый фонды времени, ч.

Календарный

фонд времени определяют умножением

количества календарных дней в

рассматриваемом периоде на 24 часа.

Режимный фонд времени зависит от

установленного для данного предприятия

числа смен. Его определяют умножением

числа рабочих дней в рассматриваемом

периоде на число смен и их продолжительность.

В условиях непрерывного производства

календарный и режимный фонды времени

совпадают. Плановый фонд времени

определяется временем в часах, в течение

которого подвижной состав или оборудование

должны работать по плану. Показатель

планового фонда времени меньше режимного

на величину плановых простоев основных

фондов в ТО, ТР и др.

Коэффициент

интенсивного использования фондов

характеризует степень их использования

на 1 час работы:

по

плановой выработке:

Кинт.пл

= РфтРпл

,

(12)

по

максимально возможной выработке:

Кинт.мах

= Рф тРмах

,

(13)

где

Рф

—

фактически выполненная работа за 1 час,

Рпл

—

плановая выработка за 1 час ,

Рмах

—

максимально возможная выработка за 1

час.

Коэффициент

интегральной загрузки фондов характеризует

степень использования основных фондов

во времени с учетом выработки:

Кинтегр

= Кэкс х

Кинт,

(14)

Фондоотдача

основных фондов в рублях на 1р. стоимости

основных фондов характеризует

эффективность их использования, и она

указывает, сколько предприятием получено

доходов на каждый рубль среднегодовой

стоимости основных производственных

фондов :

Фотд

= Дт

Фосн

,

(15)

где

Д

—

балансовая сумма доходов ;

Фосн

—

среднегодовая стоимость основных

производственных

фондов.

Поскольку

важнейшим источником повышения

эффективности основных фондов является

технический прогресс, то от темпов его

ускорения и зависит динамика фондоотдачи.

Но в действительности эффективность

внедряемых основных фондов, прежде

всего, новой техники, совершенно

недостаточна, так как стоимость основных

фондов растет быстрее, чем производительность,

что подтверждается сравнительными

темпами роста фондовооруженности и

производительности труда. Состояние

фондоотдачи в промышленности в

значительной мере объясняется положением

с использованием основных фондов на

отдельных предприятиях.

Фондоемкость

является обратной величиной фондоотдачи.

Она показывает, какой размер основных

фондов приходится на каждый рубль

полученного дохода :

Фемк

= Фосн т Д, (16)

При

увеличении фондоотдачи соответственно

снижается фондоемкость.

Фондовооруженность

труда характеризует степень оснащенности

каждого работника основными

производственными фондами:

Фвоор

= Фосн т

Ncn,

(17)

где

Nm

—

среднесписочная численность работающих

на предприятии в рассматриваемом

периоде.

Производительность

труда:

Жтр

= Д т

Nm.

(18)

Показатели

производительности труда, фондовооруженности

и фондоотдачи имеют между собой

непосредственную связь, так как

производительность труда является

функцией фондовооруженности труда, а

фондоотдача

—

функцией производительности труда.

Поэтому отношение производительности

труда к фондовооруженности есть не что

иное, как фондоотдача, т. е.

Фотд

= Жтр/Фвоор = (ДШсп т

ФоснШсп)

= Д/Фосн. (19)

Рентабельность

основных фондов:

Яосн

= П/Фосн = Пбал/Фосн ,

(20)

где

П

—

прибыль предприятия от всех видов

деятельности, р. ;

Пбал

—

балансовая прибыль предприятия, р.

К

вспомогательным показателям относятся:

-

эффективность

использования производственных

площадей; -

коэффициент

застройки; -

коэффициент

использования территории; -

коэффициент

общей или удельной капиталоемкости

единицы производственной мощности

(мощности парка подвижного состава):

Кемк.общ

= Фосн/ПМ, (21)

или

Кемк.уд

= Фп.с/ПМ ,

(22)

где

Фп.с

—

балансовая (первоначальная) стоимость

подвижного состава автотранспортного

предприятия, р.

ПМ

—

фактическая и плановая производственные

мощности АТП, т.е

—

производительность (выработка) одной

среднесписочной единицы мощности парка

подвижного состава (одной тонны

грузоподъемности или одного пассажиро-места

вместимости) в тоннах и пассажирах или

в тонно-километрах и пассажиро-километрах

:

Жвыр.т

=

Qrn/ПМ, (23)

Жвыр.пасс

= ()пасс/ПМ, (24)

Жвыр.т.км

= Рт.км/ПМ, (25)

Жвыр.пасс.км

= Рпасс.км/ПМ, (26)

где

()т,

()пасс, Рт.км, Рпасс.км —

соответственно плановое или фактическое

количество перевезенных грузов в тоннах

и пассажирах, и выполненная транспортная

работа т.км, пасс.км.

Определение

и анализ основных и вспомогательных

показателей позволяет комплексно и

всесторонне оценивать эффективность

использования основных фондов.

Контроль расхода материальных ресурсов — важный вопрос в работе любого производственного предприятия. Сегодня он особенно актуален. В условиях экономической нестабильности очень важно определить потребность предприятия в материалах и технических ресурсах, изыскать возможности для полного обеспечения этой потребности.

От качества материально-технического обеспечения (МТО) зависит ритмичность, эффективность, качество, затраты и себестоимость выпускаемой продукции, прибыль и финансовые результаты предприятия.

Главные задачи материально-технического обеспечения:

- полное и своевременное снабжение производственных подразделений предприятия материально-производственными ресурсами необходимого качества и количества;

- улучшение использования ресурсов: повышение фондоотдачи, уменьшение времени производственного цикла изготовления продукции, сокращение оборачиваемости оборотных средств, полное использование вторичных ресурсов;

- анализ качества выпускаемой продукции у конкурентов поставщика, подготовка предложений по улучшению конкурентоспособности поставляемых материальных ресурсов или смене поставщика определенного вида ресурсов.

Материальные ресурсы — это различные виды сырья, материалов, топлива, энергии, комплектующих и полуфабрикатов, закупаемые хозяйствующим субъектом для выпуска продукции, оказания услуг и выполнения работ.

Материальные ресурсы переходят в материальные затраты, которые представляют собой совокупность материальных ресурсов, используемых в процессе производства. В общей совокупности затрат на производство они составляют примерно 70 %. Это свидетельство высокой материалоемкости продукции.

Снижение материалоемкости продукции является важнейшим направлением улучшения работы, так как экономное расходование всех видов ресурсов обеспечивает рост производства и снижение себестоимости.

СИСТЕМА УПРАВЛЕНИЯ ЗАПАСАМИ НА ПРЕДПРИЯТИИ

В составе материальных ресурсов предприятия наибольшая доля приходится на материально-производственные запасы, которые идут на производство продукции.

Запас — совокупность объектов, имеющихся в наличии в конкретный момент времени, измеряемая в абсолютных единицах. Мера обоснованности запаса определяет его положительный или отрицательный момент в экономике конкретного предприятия.

Имея запасы, предприятие становится независимым от системы поставок продукции. Они обеспечивают непрерывность и надежность производственного процесса. Однако большие запасы оказывают негативное влияние на финансовые средства предприятия.

Запасы предприятия подразделяют на:

- производственные — предназначены для производственного потребления. Основными элементами производственных запасов являются текущие, страховые и подготовительные запасы;

- товарные — запасы готовой продукции на складах предприятия и запасы товаров в каналах распределения. Содержат в себе текущую и страховую части;

- подготовительные — обеспечивают бесперебойность, постоянство и ритмичность производственного процесса. Содержат в себе запасы для подготовки продукции к хранению и запасы, которые создаются в конце срока хранения во время подготовки продукции к отгрузке покупателю или отпуску в производство;

- транспортные (запасы в пути, транзитные) — такая часть товарных запасов, которые в данный момент времени находятся в процессе поставки от поставщика (производителя) к потребителю продукции;

- текущие — основная часть производственных и товарных запасов, которые должны обеспечивать непрерывность производственного или торгового процесса между очередными поставками;

- страховые, гарантийные, резервные — предназначены для бесперебойного снабжения потребителя при непредвиденных обстоятельств (отклонение партий поставок от предусмотренных договором, значительные колебания спроса на готовую продукцию, товары).

Чтобы добиться эффективного использования и экономного расходования всех видов ресурсов, на предприятии должны быть налажены контроль и система управления запасами. Правильное управление запасами позволяет обеспечивать производственный процесс, стабильную работу предприятия, извлекать прибыль.

Основные этапы планирования системы управления запасами на предприятии:

- Определяют характеристики, параметры и стоимость запасов.

- Анализируют запасы по соответствующим категориям (ключевые, менее важные и второстепенные).

- Оценивают методы, систему управления запасами, используемые на предприятии.

- Проводят сравнительный анализ используемого метода с требуемыми нормативами, настраивают работу системы информационного мониторинга запасов, хода выполнения заказов, издержек по хранению запасов.

- Определяют процесс перехода на выбранную систему управления запасами, отрабатывают процесс введения (разработки) новой или модернизации применяемой системы управления запасами.

АНАЛИЗ ТОВАРНЫХ ЗАПАСОВ

Важной частью всех запасов предприятия являются товарные запасы. Анализ наличия и использования товарных запасов позволяет определить динамику товарооборота и показателей товарного баланса.

Между наличием товарных ресурсов и их использованием существует определенная зависимость, которая может быть выражена формулой товарного баланса:

Он + П = Т + В + Ок,

где Он — остатки товаров на начало периода;

П — поступление товаров;

Т — товарооборот;

В — выбытие (прочее) товаров;

Ок — остатки товаров на конец периода

Зависимость между товарооборотом и показателями товарного баланса может быть определена по следующей формуле:

Т = Он + П – В – Ок.

Используя указанную формулу, можно количественно измерить влияние каждого показателя товарного баланса на выполнение плана и динамику товарооборота. При этом все показатели должны быть включены в товарный баланс по розничной стоимости.

Проведем анализ товарного баланса на примере ООО «Альфа» (табл. 1).

|

Таблица 1. Товарный баланс предприятия ООО «Альфа», тыс. руб. |

|||||

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Отклонение |

|

|

2018 г. |

2019 г. |

||||

|

Остаток ТМЦ на начало года |

480 190 |

473 260 |

497 600 |

–6930 |

24 340 |

|

Поступило ТМЦ |

1 507 200 |

1 444 600 |

1 620 300 |

–62 600 |

175 700 |

|

Прочее выбытие ТМЦ |

49 500 |

46 700 |

52 100 |

–2800 |

5400 |

|

Остаток ТМЦ на конец года |

640 078 |

670 724 |

608 977 |

30 646 |

–61 747 |

|

Общий товарооборот |

1 297 812 |

1 200 436 |

1 456 823 |

–97 376 |

256 387 |

Из таблицы 1 видно, что в 2019 г. динамика товарооборота улучшилась. Предприятие постоянно получает заказы на производство продукции. На конец периода остаются резервные, гарантийные, страховые запасы, что говорит об эффективности использования товарных ресурсов и бесперебойном производстве.

ОРГАНИЗАЦИЯ СНАБЖЕНИЯ ПРОИЗВОДСТВЕННЫХ ПОДРАЗДЕЛЕНИЙ ПРЕДПРИЯТИЯ

Снабжение производственных подразделений предприятия материальными ресурсами — основная функция материально-технического обеспечения. Эту функцию на предприятии выполняет отдел материально-технического обеспечения (ОМТО). Как рационально организовать данный процесс, покажем на примере отдела материально-технического обеспечения ООО «Альфа».

Этап 1. Ежемесячно руководители структурных подразделений предоставляют в отдел материально-технического обеспечения заявку на закупку необходимых материалов, компонентов. В порядке исключения допускаются внеплановые заявки.

Этап 2. Руководитель отдела распределяет заявки по группам и назначает ответственных исполнителей, которые анализируют заявки на полноту информации, определяют объем потребления комплектующих и материалов.

Заявку регистрируют, после чего специалисты рассылают поставщикам запросы на предоставление коммерческого предложения, проводят переговоры (по телефону, письменно, посредством электронной почты).

Этап 3. На основании полученных коммерческих предложений составляют конкурентный лист из 3–5 компаний, имеющих наилучшие показатели по качеству, стоимости и точности поставок с указанием производителя. На основании составленного конкурентного листа руководитель отдела материально-технического обеспечения оценивает и выбирает поставщика.

Этап 4. Отобранным поставщикам (не менее двух) рассылают запросы на предоставление коммерческого предложения. При наличии разногласий с поставщиками идет согласование с руководителями структурных подразделений.

Этап 5. Юридический отдел составляет и утверждает договоры на поставку. На этапе получения продукции (услуг) могут быть внесены изменения в договоры закупки. В этом случае составляют дополнительное соглашение.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 9, 2020.

Содержание страницы

- 1. Система управления материально-техническим снабжением автотранспортной организации (АТО) и основные направления ее совершенствования

- 2. Виды складов АТО

- 3. Определение номенклатуры и объемов хранения деталей на складах

- 4. Нормирование и планирование расхода запасных частей и материалов

- 5. Транспортировка, хранение и выдача жидкого топлива

- 6. Хранение и выдача газообразного топлива

- 7. Транспортировка, хранение и выдача смазочных материалов и рабочих жидкостей

- 8. Нормирование расхода топлива и смазочных материалов

- 9. Расчет расхода топлива

- 10. Ресурсосбережение на автомобильном транспорте

- 10.1. Основные понятия в ресурсосбережении

- 10.2. Классификация первичных ресурсов

- 10.3. Мероприятия, обеспечивающие экономию топливных ресурсов

1. Система управления материально-техническим снабжением автотранспортной организации (АТО) и основные направления ее совершенствования

Материально-техническая база автомобильного транспорта представляет собой совокупность средств производства и средств труда, необходимых для выполнения перевозочного процесса (подвижной состав, автомобильные дороги, производственно-техническая база). Уровень развития материально-технической базы тесно связан с технологическими процессами в отраслях экономики.

Материально-техническое обеспечение — это наличие и приспособленность производственных площадей, возраст парка оборудования и автомобильного парка, соответствие наличных материальных ресурсов производственной программе. Объектами материально-технического снабжения комплексной автотранспортной организации (АТО) являются подвижной состав, инструменты, гаражное и ремонтное оборудование, автомобильное топливо, смазочные и прочие эксплуатационные материалы, автомобильные шины, запасные части, материалы для ремонта автомобилей, хозяйственное и технологическое топливо, электроэнергия и т.д.

Правильная организация материально-технического снабжения, комплексное и своевременное обеспечение производства материальными ресурсами служат важнейшей предпосылкой для выполнения перевозок, способствуют повышению рентабельности предприятия, снижению расхода материалов, топлива, шин и других материальных фондов, а также ускорению оборачиваемости оборотных средств.

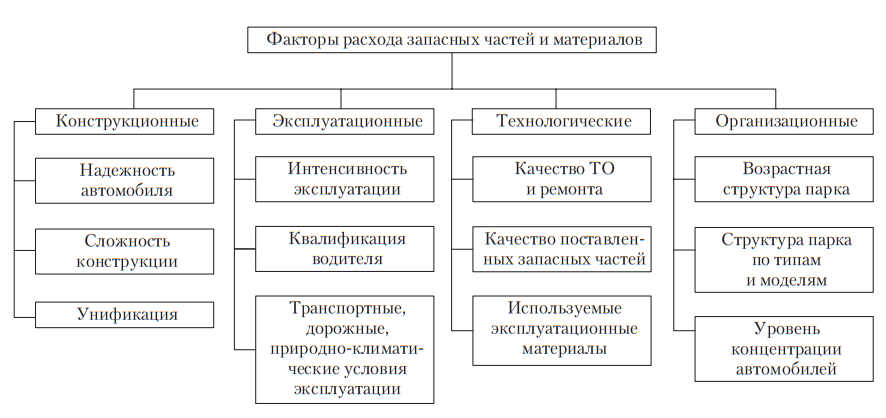

Потребность в материально-технических ресурсах, необходимых для эксплуатации, а также технического обслуживания и ремонта автомобилей, на АТО определяется исходя их установленных норм их расхода. Фактическая потребность в запасных частях и материалах зависит от большого количества факторов, которые можно разделить на конструкционные, эксплуатационные, технологические и организационные (рис. 1).

Автотранспортные организации могут влиять на расход запасных частей и материалов через управление (контроль) эксплуатационных, технических и организационных факторов. Особенно большое внимание следует уделять совершенствованию организации ТО и ремонта подвижного состава, развитию эффективности его использования, своевременному обновлению и комплектованию состава автопарка, подбору кадров, водителей и др.

В настоящее время процесс поиска и выбора поставщиков изменился. Решения такого рода принимаются теперь с учетом установления долгосрочных связей с наиболее важными поставщиками. При этом покупатели и продавец нередко вместе берут на себя риски рынка. Следовательно, выбор поставщиков должен осуществляться с учетом их возможного вклада в развитие компании на перспективу, а не просто исходя из способности одного из них предложить свою продукцию на более выгодных условиях.

Сущность новых взаимоотношений с поставщиками заключается в свободном обмене информацией, в большом количестве контактов по самым различным направлениям и на разных уровнях управления, привлечению субподрядчиков к совместному решению общих производственных проблем, совместной разработке новых изделий и работе над другими совместными проектами.

Для приобретения материалов и запасных частей в настоящее время АТО применяют следующие способы:

- прямые хозяйственные связи между производителями и потребителями;

- оптовая торговля;

- приобретение материалов на предприятиях мелкой розничной торговли.

Рис. 1. Классификация факторов, определяющих потребность в запасных частях и материалах

При прямых связях между поставщиком и потребителем заключается договор на поставку продукции, в котором оговариваются требования к продукции, сроки и объемы поставок, формы и сроки оплаты, взаимная ответственность за нарушение условий договора. В этом случае могут использоваться договорные цены, устанавливаемые продавцом и покупателем в процессе заключения договора на поставку продукции. При такой форме сокращаются сроки пребывания материальных ресурсов в сфере обращения, а также затраты на погрузочно-разгрузочные работы и хранение на промежуточных складах и базах предприятий оптовой торговли.

Широкое распространение при обеспечении АТО материально-техническими ресурсами получила оптовая торговля, при которой договоры на поставку заключаются с оптовыми организациями. Выступая в качестве посредника между изготовителем и потребителем, оптовая организация осуществляет поставку широкого перечня наименований запасных частей и материалов, благодаря чему оптовая торговля часто оказывается экономически более выгодной формой обеспечения потребителей необходимыми материально-техническими ресурсами. Оптовая торговля предусматривает применение складской формы организации сбыта (региональных баз и складов). Эта форма может применяться на крупных и средних АТО.

На крупных АТО целесообразно создавать свою информационную службу, одна из задач которой — определение потребного количества запасных частей. Для небольших АТО с большой разномарочностью подвижного состава возможны различные варианты решения проблемы запасных частей, в частности переход на сервисное обслуживание автосервисными предприятиями.

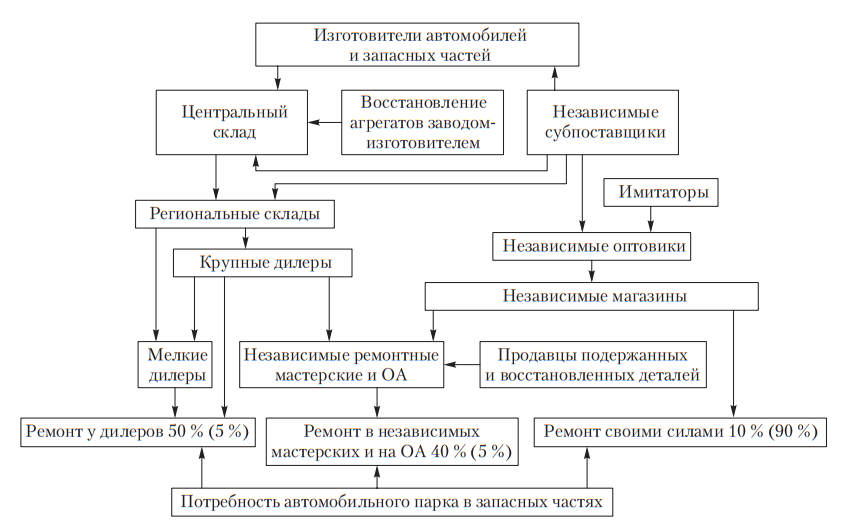

Все отечественные заводы — изготовители автомобилей в настоящее время создают современную сбытовую инфраструктуру, включающую центральный и региональные склады запасных частей и предприятия дилеров. Они осуществляют продажу автомобилей и запасных частей к ним, а также ремонтные работы в небольших объемах.

Схема системы материально-технического обеспечения организации автотранспорта (ОА) в современных условиях приведена на рис. 2. Продажей запасных частей к отечественным автомобилям занимается множество мелких, средний и больших предприятий (оптовики, магазины, рынки), которые получают детали как у заводов — изготовителей автомобилей и запасных частей, так и у имитаторов (отечественных и зарубежных). Появились на рынке и независимые ремонтники, приобретающие запасные части у перечисленных выше предприятий, включая предприятия, торгующие подержанными и восстановленными деталями. На рынке работает достаточно большое количество различных агентских фирм, которые торгуют оптом и в розницу запасными частями к изделиям, используемым производителями автомобилей в качестве комплектующих.

Рис. 2. Схема рыночной системы материально-технического снабжения на примере ОА (цифры без скобок характерны для западноевропейских стран; цифры в скобках характерны для Республики Беларусь и России (1990-е годы))

Потребителями запасных частей на рынке являются многочисленные предприятия разных форм собственности и владельцы автомобилей. В первую очередь это крупные АТО, имеющие большой, но достаточно однотипный парк, располагающие собственной производственно-технической базой (автобусные парки, автокомбинаты). Они сами оптом закупают необходимые запчасти и материалы, хранят их на своих складах и используют для проведения ТО и ремонта. Другие крупные организации, имеющие большой разномарочный парк и развитую производственно-техническую базу (агропромышленные предприятия, крупные заводы, строительно-монтажные управления, горнодобывающие предприятия), из-за сравнительно большой необходимой номенклатуры покупают запчасти мелким оптом и в розницу, пользуясь услугами посредников.

Многочисленная группа мелких АТО — типичные мелкооптовые и розничные потребители запасных частей и материалов. Автотранспортные организации, эксплуатирующие автомобили иностранного производства, при решении проблем снабжения ориентируются не только на товарные рынки, но и на сеть дилеров различных фирм, производящих автотранспортные средства.

Улучшить материально-техническое снабжение можно за счет проведения маркетинговых исследований в целях выявления потенциальных поставщиков запасных частей и ремонтных материалов — таким образом у АТО появится возможность наладить контакты с новыми поставщиками ресурсов и пополнить свою материально-техническую базу. Кроме текущего запаса материальных ценностей на АТО обязательно наличие страхового запаса — в целях налаживания бесперебойной работы предприятия. В современных условиях работники службы материально-технического снабжения должны обладать опытом и располагать информацией о соответствующих рынках, исходя из которых они в состоянии решить, когда следует подстраховаться, а когда можно рискнуть.

Отдел снабжения может реализовывать уникальные программы, которые непосредственно влияют на итоговые результаты деятельности компании. Хорошим примером программы такого рода с указанными последствиями является реализация избыточных и устаревших материалов и отходов производства. В каждой организации накапливаются излишки материалов и устаревшее оборудование, от которых необходимо регулярно избавляться. На складах АТО может находиться широкая номенклатура запчастей: от простых и дешевых, используемых тысячами в течение года, до уникальных и дорогих, но ни разу не примененных для замены в соответствующем оборудовании. До 50 % от стоимости хранящихся запчастей могут составлять детали, которые требуются один раз в год. От 10 до 30 % запчастей (по стоимости) могут не быть использованы никогда. С точки зрения экономии оборотных средств эти детали не должны были закупать, но риски их отсутствия в случае неожиданной поломки могут привести к значительным простоям автомобилей и финансовым потерям.

Существенной экономии ресурсов можно добиться, применив ориентированную на надежность систему управления как быстро оборачиваемыми, так и страховыми запчастями. Эта система определяет запас необходимых деталей на основании не рекомендаций производителя и не субъективного заключения о требуемом уровне сервиса, а на реальных потребностях оборудования и требуемом уровне технического обслуживания.

Для эффективного управления процессом обеспечения запчастями АТО нужна постоянно контролируемая система, гарантирующая, что уровень запасов запчастей полностью соответствует нуждам производства и технического обслуживания.

Одним из наиболее значительных достижений системы обеспечения запчастями является переход от планирования замены через определенные временные интервалы к планированию замены на основе анализа состояния работающих деталей. То есть замена или ремонт производится только по результатам обследования состояния деталей оборудования. Конечно, это усложняет процесс закупки запчастей, так как нельзя принять решение до момента получения результатов мониторинга. Тем не менее, применение описываемого подхода позволяет снизить или даже ликвидировать запасы запчастей на АТО.

2. Виды складов АТО

Склады предназначены для приема, хранения и отпуска запасных частей, агрегатов, материалов с целью последующего их использования в процессах ТО и ремонта автомобилей. На складах выполняются и другие внутрискладские операции — расконсервирование, технический контроль, комплектование.

Склад запасных частей является основным звеном системы. На нем хранят запасные части, необходимые для удовлетворения спроса парка автомобилей данной АТО. Поступление деталей на склад производится с заводов — производителей автотранспорта (оригинальные запчасти) и с заводов-субпоставщиков в соответствии с планом, составленным на основании данных о движении запчастей за предыдущий год и данных об изменении парка автомобилей.

Склад агрегатов предназначен для хранения отремонтированных двигателей, коробок передач, передних и задних мостов и др. Хранение может быть напольным или на подставках. Перемещение агрегатов осуществляется с помощью подвесных кран-балок.

Склад смазочных материалов предназначен для хранения моторных, трансмиссионных консистентных смазок. Емкости для хранения масла располагаются обычно в подвальных помещениях или в углублениях (приямках) первого этажа, что обеспечивает слив в складские емкости самотеком чистых масел из транспортной тары и отработанных — с постов смазки. Для каждого сорта смазочного материала предусматривают отдельную емкость. Жидкие масла хранят в цистернах, консистентные смазки — в металлических бочках или баках с крышками. Отработанные масла хранят на складе (в цистерне) для последующей их регенерации в автохозяйстве или на стороне.

Жидкие масла из складских резервуаров подаются на посты смазки к раздаточным устройствам по трубопроводам сжатым воздухом, насосами или комбинированным способом (сжатым воздухом и насосами), а также самотеком. Преимущество следует отдать применению насосных установок. Для этой цели можно использовать ротационно-зубчатые насосы.

На складе смазочных материалов должно быть отведено место для хранения керосина, промывочной жидкости (для системы смазки двигателя), тормозной жидкости и антифриза (они хранятся обязательно отдельно от других, так как относятся к группе жидкостей ядовито-токсичных).

Монтажный, режущий, контрольно-измерительный инструмент и приспособления хранят в инструментально-раздаточной кладовой. Здесь же осуществляют их мелкий ремонт (например, заточку). Инструменты хранят в многоярусных клеточных стеллажах так, чтобы каждый номенклатурный номер имел свою отдельную ячейку.

Кладовая водительского инструмента служит для хранения и выдачи инструмента, закрепленного за автомобилем. Кроме того, здесь проверяют комплектность и техническое состояние инструментов и сдают неисправные в ремонт. Инструменты хранятся в стандартных ящиках или брезентовых сумках на клеточных стеллажах с числом ячеек, соответствующим числу автомобилей в АТП. Шины хранят на специальных складах, желательно в подвальных или полуподвальных помещениях, температура в которых должна поддерживаться в пределах -10…+20 °С, относительная влажность — 50…60 %.

Склад лакокрасочных материалов предназначен для хранения красок, растворителей, смывок старой краски, грунтовок и других материалов. Хранение осуществляется на стеллажах в канистрах, банках и т.п. Легковоспламеняющиеся материалы и кислоты (лаки, краски, серная и соляная кислоты) хранят в огнестойком помещении при температуре до 5 °С, изолированном от остальных помещений; бутыли с кислотой располагают отдельно в отгороженном помещении в специальной мягкой таре.

В такелажной кладовой хранят и выдают погрузочный инвентарь-такелаж (брезенты, веревки, цепи, ломы, лопаты), а также выполняют его ремонт и просушку, учет и пополнение необходимого комплекта. Для хранения такелажа применяют полочные многоярусные стеллажи, для сушки устраивают сушильные отделения с вешалками.

В крупных цехах АТО для ускорения получения необходимых материалов и деталей применяют промежуточные склады.

Склад утиля принимает от производства негодное имущество и материалы и сдает их соответствующим организациям для вторичного использования.

Таким образом, на любой АТО должны функционировать как минимум три склада: основной материальный склад (запасные части, материалы, имущество), специализированный склад для приема, хранения и выдачи ГСМ; склад утиля. Основной склад должен иметь в своем составе секции для шин, лакокрасочных материалов и других химикатов, хранение которых должно быть организовано в соответствии со специальными правилами.

Номенклатура хранимых агрегатов, узлов и деталей, а также уровни их запасов на складах АТО зависят от типа подвижного состава, условий работы автотранспортной организации, системы управления запасами и в общем случае определяются в соответствии с рекомендациями Положения о техническом обслуживании и ремонте подвижного состава автомобильного транспорта. Оборотный фонд создается и поддерживается за счет поступления новых и отремонтированных агрегатов и узлов, в том числе и оприходованных со списанных автомобилей, и корректируется на основе информации, получаемой в процессе функционирования системы управления запасами в масштабах объединения, в которое входит данная АТО. При этом необходимо обязательно учитывать следующее ограничение — стоимость всех запасных частей и материалов, хранимых на АТО, по верхнему уровню запаса не должна превышать норматива оборотных средств по этой статье.

Площади складских помещений рассчитываются:

- по удельной площади помещений на 10 единиц подвижного состава;

- по хранимому запасу.

Для расчета площадей по первому способу используется выражение

![]()

где Аи — списочное число технологически совместимого подвижного состава; fуд — удельная нормативная площадь склада данного вида на 10 единиц подвижного состава, м2; Kпр, Kт.с, Kп.с, Kв, Kу.э — коэффициенты корректирования в зависимости от среднесуточного пробега подвижного состава, числа единиц технологически совместимого подвижного состава, типа подвижного состава, высоты складирования, категории условий эксплуатации.

Указанные коэффициенты и удельная нормативная площадь выбираются по специальным справочным таблицам.

При расчете площадей складских помещений по хранимым запасам (второй способ) сначала определяется количество (запас) хранимых эксплуатационных материалов, запасных частей, агрегатов (исходя из суточного расхода и продолжительности хранения), затем по хранимому запасу подбирается оборудование складов (емкости, стеллажи и т.д.), определяется площадь его в плане.

Площадь складского помещения определяется из выражения

![]()

где fоб — площадь, занимаемая оборудованием, м2; Kп — коэффициент плотности расстановки оборудования (для складских помещений принимается равным 2,5).

Распределение общей стоимости хранимых на сладах запасов по отдельным их группам составляет: запасные части и агрегаты — 40…60 %, материалы — 10…12 %, шины — 8…15 %, топливо — 4…8 %, инструмент, инвентарь и спецодежда — 15…28 %.

Запасные части и материалы хранят в закрытых складах на многоярусных стеллажах или в шкафах (рис. 3). Агрегаты автомобиля хранят на стеллажах или устанавливают на деревянном настиле пола.

Рис. 3. Многоярусные стеллажи: а, б, в — открытого хранения; г — закрытого хранения

Номенклатура хранимых на АТО технических изделий и материалов достигает 3500 наименований. Обычно их разбивают на 10 основных групп: металлы, инструменты и приспособления, электротехнические материалы, скобяные товары, москательные товары и химикаты, ремонтно-строительные материалы, вспомогательные материалы, спецодежда, станки и принадлежности к ним, разные материалы. Для удобства работы склада каждая из групп также делится на 10 подгрупп по признаку однородности материалов и получает свой второй номенклатурный номер. Каждую подгруппу, в свою очередь, подразделяют на 10 частей, из которых каждая получает свой номенклатурный номер и т.д. Таким образом, каждый материал имеет определенный трехили четырехзначный номер, который полностью его характеризует и дает возможность расположить материалы на складе в определенной последовательности. Такая классификация материальных ценностей носит название лестничной и широко применяется на складах АТО.

Металлы в прутках хранят на многоярусных стеллажах в горизонтальном положении, а в случае, если их диаметр более 100 мм, — на низких роликовых стендах; листовые металлы — в кипах или в вертикальном положении в клетках стеллажей.

3. Определение номенклатуры и объемов хранения деталей на складах

Очевидно, что хранить все выпускаемые в качестве запасных частей детали у дилера, и тем более на АТО, не рационально. Это приведет к значительному увеличению запасов, росту складских площадей и, самое главное, к неэффективному использованию запасов — большая их часть останется лежать «мертвым грузом». С другой стороны, поскольку выход деталей из строя носит случайный характер, теоретически в любой момент может понадобиться любая из запасных частей.

Определение номенклатуры запасных частей и объемов хранения на складах разного уровня осуществляется различными методами.

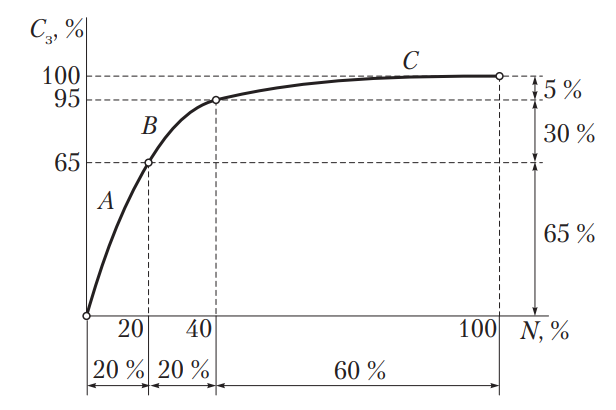

Рис. 4. Взаимосвязь номенклатуры N и стоимости Сз запасных частей (график ABC)

В основу наиболее распространенного положено деление всей номенклатуры запасных частей для каждой модели автомобиля по частоте спроса на группы А, В и С (рис. 4).

Первая группа А (детали высокого спроса) включает около 20 % общей номенклатуры запасных частей. Ими удовлетворяется около 85 % заказов потребителей, а стоимость составляет 65 % стоимости всей потребляемой номенклатуры. Именно эти детали чаще всего выходят из строя и заменой их у дилеров, на ОА и АТО устраняют большую часть неисправностей и отказов.

Вторая группа В (детали среднего спроса) включает около 20 % общей номенклатуры, но ими удовлетворяется только 10 % спроса на запасные части, а стоимость составляет около 30 %.

Третья группа С (детали редкого спроса) включает более 60 % общей номенклатуры. Ими удовлетворяется 5 % спроса на запасные части, стоимость составляет около 5 %.

Сеть сбыта строится таким образом, чтобы гарантировать получение клиентами деталей, относящихся к группе А, в течение суток, а к группам В и С — через 2–3 суток после поступления заказа. Для обеспечения этого объемы хранения деталей во всех звеньях сети регулируются так, чтобы на складах дилеров хранились 1–2-месячные запасы деталей высокого спроса, а на региональных — 2–3-месячные запасы деталей высокого и среднего спроса.

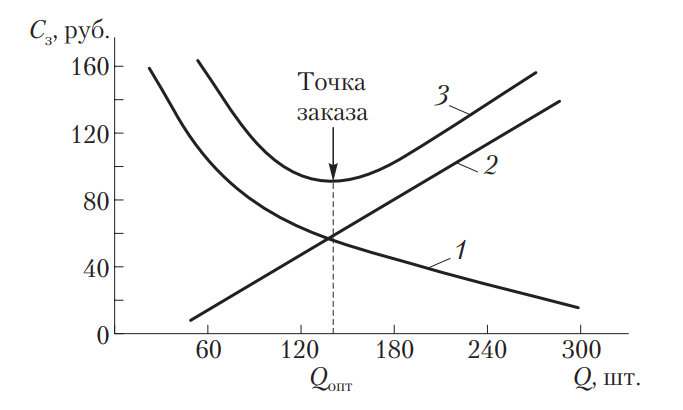

Рис. 5. Определение оптимального размера и момента заказа запасных частей: 1 — затраты на закупку; 2 — на хранение; 3 — суммарные

Детали, относящиеся к той или иной группе, определяют на основе анализа продаж за предыдущие периоды и перераспределяют с учетом текущей информации о спросе и движении запасных частей в системе.

Для определения объема хранения каждой детали и момента заказа очередной партии для пополнения запаса применяются различные методы, от простейших таблиц спроса до сложных экономико-математических расчетов. С их помощью определяют размер заказа и количество заказов в году, при которых суммарные затраты на закупку и хранение одной детали минимальны (рис. 5).

Если одновременно заказать всю годовую потребность в деталях, то затраты на закупку (подготовка заказа, получение и доставка, контроль и др.) будут на единицу заказа минимальными, а затраты, связанные с хранением, — максимальными. Например, при годовой потребности в 300 деталей и единовременном их заказе запас в течение года будет изменяться от максимального, равного 300, до минимального, равного нулю. При этом расходы на хранение будут определяться средним по году уровнем запаса, равным 150 деталям. Если размер заказа сократить в 10 раз (до 30 деталей), то расходы на хранение будут определяться новым средним уровнем запаса, равным 15 деталям, т.е. сократятся, а затраты на закупку увеличатся (вместо одного — 10 заказов).

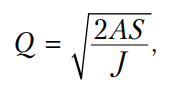

Оптимальный размер заказа Q по критерию минимизации совокупных затрат на хранение запаса и повторение заказа рассчитывается по формуле Вильсона:

где А — затраты на закупку единицы заказа, руб.; S — годовой расход данной детали, шт.; J — затраты на хранение единицы заказа, руб.

4. Нормирование и планирование расхода запасных частей и материалов

Определение потребности в запасных частях i-го наименования ведется по корректируемым среднестатистическим нормам:

где Nнi — среднестатистическая норма расхода запасных частей i-го наименования деталей на 100 автомобилей в год; k1, k2, k3 — коэффициенты корректировки расхода запасных частей в зависимости от категории условий эксплуатации, модификации подвижного состава и природно-климатических условий.

Хранимый запас запасных частей и материалов Зз определяется отдельно по каждому их виду:

где Аи — списочное количество автомобилей; αт — коэффициент технической готовности; lcc — среднесуточный пробег автомобиля, км; а — средний относительный расход запасных частей, металлов и других материалов на 10 тыс. км пробега автомобиля, в процентах от его массы (табл. 1); та — масса автомобиля, кг; Дз — продолжительность хранения запаса, сут, принимаемая по ОНТП-01–91.

Хранимый запас агрегатов Загр зависит от их номенклатуры и определяется по формуле

где Kагр — число агрегатов на 100 автомобилей одной марки (в зависимости от вида АТС Kагр = 3…9); mагр — масса агрегата, кг.

Расход запасных частей и других материалов, а также продолжительность их хранения указаны в табл. 1 и 2.

Таблица 1. Относительный расход запасных частей, металлов и других материалов, % на 10 000 км пробега

| Объект хранения | Грузовые автомобили | Легковые автомобили | Автобусы |

| Запасные части | 1,0…2,5 | 2,5…5,0 | 1,0…2,0 |

| Металлы и металлические изделия | 1,0…1,5 | 0,7…1,3 | 0,8…2,0 |

| Лакокрасочные изделия и химикаты | 0,15…0,3 | 0,5…1,0 | 0,15…0,4 |

| Прочие материалы | 0,15…0,25 | 0,25…0,5 | 0,25…0,6 |

Таблица 2. Продолжительность хранения складских запасов, дней

| Наименование запасных

частей и материалов |

АТО | Эксплуатационные и

производственные филиалы АТО |

ОА газовых

автомобилей и автобусов |

| Топливо для автомобилей | 5 | 5 | — |

| Смазочные и лакокрасочные материалы, автомобильные шины | 15 | 7 | 7 |

| Кислород, азот и ацетон в баллонах | 10 | 5 | 5 |

| Пиломатериалы, металл и прочие эксплуатационные материалы | 10 | 5 | 5 |

| Двигатели и агрегаты | Постоянный неснижаемый запас по нормам,

указанным в Положении о техническом обслуживании и ремонте подвижного состава автомобильного транспорта |

||

| Детали и узлы | 20 | 10 | 10 |

| Отработанные смазочные материалы, подлежащие регенерации | 10 | 10 | 10 |

| Металлолом, ценный утиль | 15 | 10 | 10 |

| Подлежащие списанию автомобили, агрегаты, узлы | 30 | 15 | — |

| Автомобильные шины, подлежащие восстановлению или списанию | 10 | 5 | — |

| Агрегаты, узлы и детали ремонтного фонда, подлежащие капитальному ремонту, восстановлению | 10 | 5 | 5 |

| Инструмент | 15 | 10 | 10 |

Примечания. 1. Для АТО, расположенных в отдаленных районах или местах нерегулярного снабжения, допускается увеличивать продолжительность хранения запасных частей и материалов, но не более чем в два раза. 2. При организации в регионе централизованной системы материально-технического снабжения и при наличии центральных оборотных складов продолжительность хранения запасных частей и материалов, кроме топлива, для АТО следует уменьшить в два раза.

5. Транспортировка, хранение и выдача жидкого топлива

Транспортировка жидкого топлива. Для перевозки нефтепродуктов в зависимости от типа автомобильного шасси и перевозимого нефтепродукта в качестве транспортных средств (бензовозов) используются автоцистерны (рис. 6, а), прицепы-цистерны и полуприцепы-цистерны (рис. 6, б) для перевозки топлива (автомобильных и авиационных бензинов, дизельного топлива, топлива для реактивных двигателей), а также автоцистерны, прицепы-цистерны и полуприцепы-цистерны для перевозки масел (мазутов).

Рис. 6. Транспортные средства для перевозки нефтепродуктов: а — автоцистерна-топливозаправщик; б — полуприцеп-цистерна

При небольших потреблениях топлива для перевозки нефтепродуктов могут использоваться бочки.

Цистерна, которой оснащено транспортное средство для перевозки нефтепродуктов, имеет маркер, показывающий объем топлива, а также дыхательный клапан — так внутренности цистерны могут сообщаться с атмосферой, что предотвращает появление избыточного давления. К цистерне подсоединяются сливные патрубки, на которых имеются задвижки быстрого действия и отстойники с водоотделительной системой. Для препятствия возникновения пожаров к цистерне подсоединены устройства для заземления и средства для тушения пожаров.

Заполняют цистерну бензовоза двумя способами — верхним и нижним. Это зависит от того, как она устроена. Нижний залив жидкости осуществляется при помощи специальных шлангов-адаптеров, входящих в комплект к бензовозу, так как обычные шланги тут не подходят.

Как правило, емкости транспортных средств для перевозки нефтепродуктов варьируются от 1200 до 30 000 л. Емкости больших размеров, превышающих 5000 л, оснащены перпендикулярными и прямыми вдоль корпуса волнорезами (специальными перегородками), обеспечивающими понижение гидравлических ударов.

На тягачи, что используются для буксировки, и транспортные средства для перевозки нефтепродуктов, основанные на автомобильных шасси, устанавливают двигатели не ниже 3-го класса экологичности. Выхлопная труба устанавливается либо спереди с правым выхлопом, либо с правой стороны, сразу за кабиной. Для обеспечения лучшей безопасности на выхлопную трубу надевается искрогаситель.

Каждое транспортное средство для перевозки нефтепродуктов в целях безопасности снабжается специальным защитным приспособлением, которое предохраняет часть цистерны и защищает бензобак от механических повреждений. Помимо этого, на таких транспортных средствах монтируется проблесковый маячок и экранированная система проводки. В комплект в обязательном порядке должны входить огнетушители и емкости для песка. Песок используют, чтобы присыпать горючую жидкость при ее протечке, чтобы связать и не дать растечься дальше или же улетучиться.

Транспортные средства для перевозки нефтепродуктов могут быть оборудованы топливораздаточным пистолетом со счетчиком и сливным насосом для заправки топливом других транспортных средств.

Каждая автоцистерна должна иметь паспорт местных органов Госстандарта, удостоверяющий ее объем (в м3) и грузоподъемность (в т).

При отпуске топлива с нефтебазы выдается паспорт качества на отпускаемую партию. Количество топлива, отпускаемого нефтебазой в цистерны автомобилей, определяют взвешиванием на автомобильных весах или по объему и удельному весу топлива, залитого в цистерну. Последний определяется по пробе, взятой из цистерны.

При приемке топлива на нефтебазе или АТО проверяют наличие и правильность документов, отсутствие течи в цистерне, количество и качество топлива. Для этого определяют удельный вес и высоту налива топлива в цистерне, а также после 10 мин отстоя — наличие воды.

При расхождении фактического количества топлива с данными товарно-транспортной накладной или обнаружении воды в цистерне составляется акт с указанием количества принятого топлива за подписями сдающего и принимающего нефтепродукт.

Из цистерны топливо сливается в подземные резервуары самотеком или с помощью насосов.

Хранение и выдача жидкого топлива. Хранение и выдача жидкого топлива производится на автозаправочных станциях (АЗС).

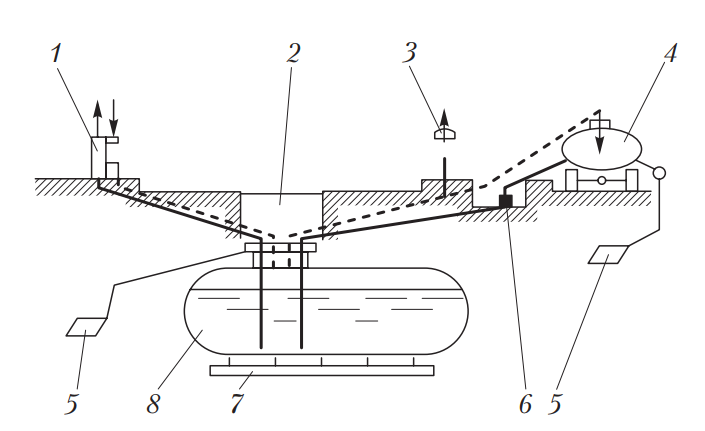

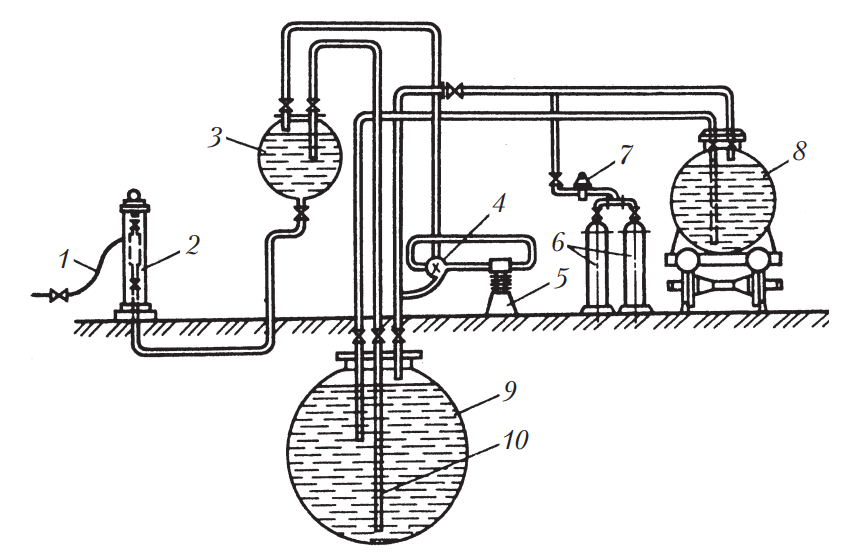

Традиционная автозаправочная станция — это технологическая система, которая предназначена для заправки транспортных средств только жидким моторным топливом и характеризуется подземным расположением резервуаров и их разнесением с топливораздаточными колонками (рис. 7).

Слив из автоцистерны 4 в резервуар 8 происходит через приемораздаточный стояк, под слой нефтепродукта. При этом вытесняемые пары возвращаются в автоцистерну и транспортируются на нефтебазу, где осуществляется их конденсация. Выдача топлива в баки машин осуществляется топливораздаточной колонкой (ТРК), снабженной системой улавливания паров и возврата их в резервуар. Последний снабжается дыхательным клапаном 3, что позволяет хранить нефтепродукты под избыточным давлением. Заглубление резервуара позволяет снизить потери топлива от «малых дыханий». Многотопливная АЗС — это АЗС, на территории которой предусмотрена заправка транспортных средств двумя или тремя видами топлива, среди которых допускается жидкое моторное топливо (бензин и дизельное топливо), сжиженный углеводородный газ (сжиженный пропан-бутан) и сжатый природный газ.

Рис. 7. Технологическая схема АЗС: 1 — ТРК с системой улавливания паров топлива; 2 — технологический люк обслуживания резервуара; 3 — дыхательный клапан; 4 — автоцистерна; 5 — контур заземления; 6 — приемораздаточный стояк; 7 — фундамент резервуара; 8 — резервуар

Топливозаправочный пункт — АЗС, размещаемая на территории предприятия и предназначенная для заправки только транспортных средств этого предприятия.

АЗС подразделяются на блочные, модульные и передвижные. Блочная АЗС предназначена для заправки транспортных средств только жидким моторным топливом и характеризуется подземным расположением резервуаров и размещением ТРК над блоком хранения топлива, выполненным как единое заводское изделие.

Модульная АЗС предназначена для заправки транспортных средств только жидким моторным топливом и характеризуется надземным расположением резервуаров и разнесением ТРК и контейнера хранения топлива, выполненного как единое заводское изделие.

Передвижная АЗС предназначена для розничной продажи только жидкого моторного топлива, ее технологическая система установлена на автомобильном шасси, прицепе или полуприцепе и выполнена как единое заводское изделие.

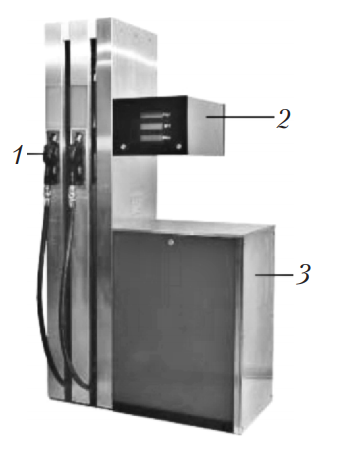

Заправка автомобилей жидким топливом. Автомобили заправляют из топливозаправочных колонок (рис. 8), состоящих из погружного насоса, который качает топливо из резервуара, отсчетного устройства для замера отпускаемого количества топлива и раздаточного шланга с пистолетом.

Рис. 8. Топливозаправочная колонка: 1 — раздаточный пистолет; 2 — электронное отсчетное устройство; 3 — корпус

Погружные насосы осуществляют подачу определенного вида топлива сразу к нескольким колонкам, что позволяет применять колонки на АЗС с дефицитом площади.

Колонка предназначена для измерения объема выдаваемого топлива вязкостью от 0,55 до 40 сСт при выдаче его в топливные баки транспортных средств. Допустимая температура выдаваемого топлива -40…50 °С. Колонка работает с погружным насосом, установленным непосредственно в резервуарах с топливом.

По способу установки колонки подразделяются на стационарные и переносные, по способу привода насоса — на ручные, электромеханические и комбинированные, по способу замера отпускаемого топлива — на объемные и прямоточные с непрерывно действующими счетчиками, по способу управления — на ручные, с дистанционным задающим устройством, с комбинированным управлением и автоматические.

Клапаны обеспечивают прекращение подачи топлива через пистолет сразу же после отпускания пускового рычага и выключения колонки, что позволяет поддерживать гидравлическую систему в заполненном состоянии.

Счетчик представляет собой гидравлический двигатель, рабочими органами которого являются горизонтальные цилиндры с поршнями. Перемещение поршней передается счетному механизму, который имеет два счетчика — разовый и суммарный.

В местах хранения топлива нельзя пользоваться открытым огнем. Заправлять автомобили разрешается только при неработающем двигателе. АЗС должна быть оборудована огнетушителями и ящиками с песком. На опорах наружного освещения должны быть установлены молниеотводы. В топливораздаточной колонке должно быть предусмотрено отключение ее от внешней линии электропитания. Магнитный пускатель монтируют в закрытом помещении. Все металлические и токоведущие части электрооборудования и колонки заземляют.

6. Хранение и выдача газообразного топлива

Автомобильные газозаправочные станции (АГЗС) представляют собой комплекс технологического оборудования по приему, переработке, хранению и заправке автомобилей газовым топливом. По виду применяемого газового топлива различают три типа АГЗС:

- для заправки газобаллонных автомобилей сжиженным нефтяным газом (СНГ);

- сжатым природным газом (СПГ);

- сжиженным природным газом (СжПГ).