Маркос Лопез де Прадо делится тем, что обычно скрывают — самыми прибыльными алгоритмами машинного обучения, которые он использовал на протяжении двух десятилетий, чтобы управлять большими пулами средств самых требовательных инвесторов.

Машинное обучение меняет практически каждый аспект нашей жизни, алгоритмы МО выполняют задачи, которые до недавнего времени доверяли только проверенным экспертам. В ближайшем будущем машинное обучение будет доминировать в финансах, гадание на кофейной гуще уйдет в прошлое, а инвестиции перестанут быть синонимом азартных игр.

Воспользуйтесь шансом поучаствовать в «машинной революции», для этого достаточно познакомиться с первой книгой, в которой приведен полный и систематический анализ методов машинного обучения применительно к финансам: начиная со структур финансовых данных, маркировки финансового ряда, взвешиванию выборки, дифференцированию временного ряда… и заканчивая целой частью, посвященной правильному бэктестированию инвестиционных стратегий.

Название: Машинное обучение: алгоритмы для бизнеса

Автор: Маркос Лопез де Прадо

Год издания: 2019

Издательство: Питер

Формат: pdf

Язык: русский

Страниц: 432

Размер: 52,40 Мб

Скачать Маркос Лопез де Прадо — Машинное обучение: алгоритмы для бизнеса

Книга Машинное обучение: алгоритмы для бизнеса

Книжка Машинное обучение: алгоритмы для бизнеса

Описание книги: Маркос Лопез де Прадо делится тем, что обычно скрывают самыми прибыльными алгоритмами машинного обучения, которые он использовал на протяжении двух десятилетий, чтобы управлять большими пулами средств самых требовательных инвесторов.

Код, артикул книги: ZR124219

Рубрика каталога: Бизнес-литература. Просто о бизнесе. Предпринимательство

Вид поставки книги: Электронная книга. Лицензия. Полная версия издательства с картинками

Способ доставки книги: электронная доставка

Язык книги: Русский

Варианты формата для скачивания книги: EPUB, FB2, PDF, TXT, Word, MOBI, PDF, DOC, RTF, DJVU, LRF

СКАЧАТЬ | КУПИТЬ | ЧИТАТЬ ОНЛАЙН | СЛУШАТЬ АУДИОКНИГУ | ОТЗЫВЫ | ОБСУДИТЬ

Мы продаем товары только по самым низким ценам! Мы постоянно мониторим рынок и стараемся предлагать вам только качественную и проверенную продукцию самых лучших производителей и издателей! Обращаем ваше внимание на то, что данный интернет-сайт www.relasko.ru носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями Статьи 437 (2) Гражданского кодекса РФ. Цена товара может отличаться от действительной стоимости. Пожалуйста, уточняйте точные цены со скидкой на сегодняшний день у наших менеджеров.

- Главная

- Книги

- Машинное обучение: алгоритмы для бизнеса

- Бумажная

Описание книги

Маркос Лопез де Прадо делится тем, что обычно скрывают — самыми прибыльными алгоритмами машинного обучения, которые он использовал на протяжении двух десятилетий, чтобы управлять большими пулами средств самых требовательных инвесторов. Книга «Машинное обучение: алгоритмы для бизнеса» автора Де Прадо Оскар оценена посетителями КнигоГид, и её читательский рейтинг составил 0.00 из 10.

Для бесплатного просмотра предоставляются: аннотация, публикация, отзывы, а также файлы для скачивания.

- Просмотров: 134

- Страниц: 432

- Рецензий: 0

Информация об издании

- Переводчики: не указаны

- Серия:

IT для бизнеса - ISBN (EAN): 978-5-4461-1154-1

- Количество страниц: 432

- Языки: не указаны

- Возрастное ограничение: 16

- Год написания: 2019

Эта книга еще не добавлена в подборки

К ЭТОЙ КНИГЕ НЕ ДОБАВЛЕНЫ персонажи

КНИГА НЕ УПОМИНАЛАСЬ В БЛОГАХ

Посмотрите еще

О книге

Мемуары владельца брендов «Б.Ю. Александров» и «Ростагроэкспорт» Бориса Александрова.

Автор рассказывает о своем становлении как предпринимателя, начиная с бизнеса по сбыту медного провода со списанных приборов в Хабаровском порту в свою бытность моряком и до развития собственных крупных предприятий (не только производство продукции, но и услуги, например).

В эти мемуары вошли и подробн…

Нейрокопирайтинг. 100 приёмов влияния с помощью текста

В книге «Нейрокопирайтинг» объединены 100 приёмов влияния на читателя с помощью словесных хитростей. Вы обогатите ими текст, сделаете его убедительным и получите прилив вдохновения.

Вам гарантированы свежие идеи для заголовков, вводной части, блока аргументации, работы с возражениями и финала повествования. Доверительный лёгкий и местами ироничный авторский стиль — отличительная черта этой книги….

Давай поговорим о твоих доходах и расходах

Как часто вы беспокоитесь о целесообразности трат? Стоила ли покупка того или лучше было положить потраченную сумму на свой накопительный счет?

В этой книге Карл Ричардс, специалист по финансовому планированию, дает рекомендации о том, как отбросить в сторону эмоции и трезво посмотреть на свои желания приобретать и тратить, с чего начать первые шаги к осознанным расходам и, главное, как придержива…

Самодисциплина. Развитие личности

Часто ли вы задумываетесь о том, что могли бы сделать, если бы победили свою лень, перестали отвлекаться на раздражители и попусту тратить время? Чтобы перестать жалеть об упущенном времени, научитесь его использовать. В этой книге издательства AB Publishing собраны рецепты, которые действительно помогают развить силу воли и самодисциплину и учат добиваться поставленных целей. Если вы планируете н…

Бизнес для панков. Наплюйте на все правила по примеру BREWDOG

Современный бизнес — это не матерые дельцы в душных залах заседаний. Это обычные люди не из робкого десятка, способные делать неординарные вещи и мыслить на перспективу. За последние несколько лет подход к делу радикально изменился, и теперь перед амбициозными и дерзкими открывается целый океан возможностей. Буйство фантазии, ломка стереотипов, нарушение границ, опровержение правил, поиск новых го…

Успеть за 120 минут. Как создать условия для максимально эффективной работы

Любим мы свою работу или нет — количество ежедневных дел становится для многих непомерной ношей. Удручает то, что все мы пытаемся справиться с водоворотом задач с помощью одних и тех же бесполезных методов. Мы начинаем трудиться все больше, заполняя работой все свободное время. И это только усугубляет проблему. Мы не автоматы, и не можем работать по 8 часов подряд с одинаковой эффективностью.

Авто…

McDonald’s. Между хейтом и хайпом

История успеха McDonald?s, рассказанная экс-исполнительным директором, более 25 лет жизни посвятившим компании. Узнайте, как обеспечить своему бизнесу устойчивое развитие, обратить хейт в лояльность, а лояльность — в обожание, постоянно увеличивать продажи по правилам McDonald?s.

Яндекс.Директ: Как получать прибыль, а не играть в лотерею. 4-е изд.; доп. и перераб.

Контекстная реклама — ключевой канал привлечения клиентов у большинства предпринимателей. Однако зачастую она вызывает проблемы: клиентов мало, они нецелевые, а денег уходит много. Казалось бы, в интернете огромное количество роликов и статей по Яндекс.Директ, но обычно это просто пересказ справки Яндекса, спекулирование красивыми фишками, упор на кнопки и галочки. Рекламодатель настраивает реклам…

Машинное обучение для бизнеса и маркетинга

Наука о данных становится неотъемлемой частью любой маркетинговой деятельности, и эта книга является живым портретом цифровых преобразований в маркетинге. Анализ данных и интеллектуальные алгоритмы позволяют автоматизировать трудоемкие маркетинговые задачи. Процесс принятия решений становится не только более совершенным, но и более быстрым, что имеет большое значение в постоянно ускоряющейся конку…

Дизайн-мышление. От инсайта к новым продуктам и рынкам

В последние годы произошел всплеск интереса к дизайн-мышлению. Мы живем в эпоху, когда банки отказываются от традиционных банковских операций и переходят на цифровые деньги. На наших глазах рождаются стартапы, которые создают новые рынки, используя дизайн-экосистемы. Современные компании осуществляют цифровую трансформацию, чтобы по максимуму использовать современные методы обработки данных и быть…

Agile. Процессы, проекты, компании

Новая книга известного тренера-преподавателя и директора многочисленных учебных программ по проектному управлению В. Н. Фунтова посвящена применению гибких методов в современных компаниях, а особенно применению Agile в управлении за пределами ИТ-отрасли. Компании, использующие Agile, очень гибко реагируют на изменение запросов потребителей и продуктивно сотрудничают с ними, быстро и эффективно соз…

i

Arduino For Dummies

The quick, easy way to leap into the fascinating world of physical computing This is no ordinary circuit board. Arduino allows anyone, whether you’re an artist, designer, programmer or hobbyist, to learn about and play with electronics. Through this book you learn how to build a variety of circuits that can sense or control things in the real world. Maybe you’ll prototype your own product or create a piece of interactive artwork? This book equips you with everything you’ll need to build your own…

i

Arduino For Dummies

The quick, easy way to leap into the fascinating world of physical computing This is no ordinary circuit board. Arduino allows anyone, whether you’re an artist, designer, programmer or hobbyist, to learn about and play with electronics. Through this book you learn how to build a variety of circuits that can sense or control things in the real world. Maybe you’ll prototype your own product or create a piece of interactive artwork? This book equips you with everything you’ll need to build your own…

Книга «Машинное обучение: алгоритмы для бизнеса»

Время на прочтение

5 мин

Количество просмотров 9.8K

Привет, Хаброжители! Маркос Лопез де Прадо делится тем, что обычно скрывают, — самыми прибыльными алгоритмами машинного обучения, которые он использовал на протяжении двух десятилетий, чтобы управлять большими пулами средств самых требовательных инвесторов.

Привет, Хаброжители! Маркос Лопез де Прадо делится тем, что обычно скрывают, — самыми прибыльными алгоритмами машинного обучения, которые он использовал на протяжении двух десятилетий, чтобы управлять большими пулами средств самых требовательных инвесторов.

Машинное обучение меняет практически каждый аспект нашей жизни, алгоритмы МО выполняют задачи, которые до недавнего времени доверяли только проверенным экспертам. В ближайшем будущем машинное обучение будет доминировать в финансах, гадание на кофейной гуще уйдет в прошлое, а инвестиции перестанут быть синонимом азартных игр.

Воспользуйтесь шансом поучаствовать в «машинной революции», для этого достаточно познакомиться с первой книгой, в которой приведен полный и систематический анализ методов машинного обучения применительно к финансам: начиная со структур финансовых данных, маркировки финансового ряда, взвешиванию выборки, дифференцированию временного ряда… и заканчивая целой частью, посвященной правильному бэктестированию инвестиционных стратегий.

Отрывок. Понимание риска стратегии

15.1. Актуальность

Инвестиционные стратегии часто реализуются с точки зрения позиций, которыми владеют до тех пор, пока не будет выполнено одно из двух условий: 1) условие выхода из позиции с прибылями (взятие прибыли) или 2) условие выхода из позиции с убытками (остановка убытка). Даже когда стратегия явно не объявляет остановку убытка, всегда существует неявный предел остановки убытка, при котором инвестор больше не может финансировать свою позицию (маржин колл) или несет ущерб, вызванный увеличением нереализованного убытка. Поскольку большинство стратегий имеют (явно или неявно) эти два условия выхода, имеет смысл моделировать распределение исходов посредством биномиального процесса. Это, в свою очередь, поможет нам понять, какие сочетания частоты ставок, рисков и выплат являются неэкономичными. Цель этой главы — помочь вам оценить, когда стратегия уязвима к небольшим изменениям в любой из этих величин.

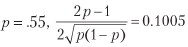

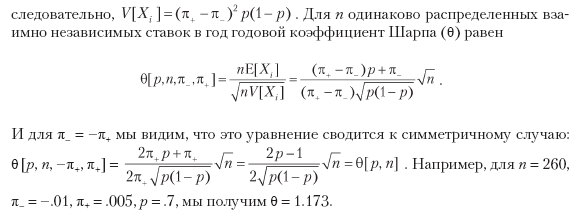

Рассмотрим стратегию, которая производит n одинаково распределенных взаимно независимых ставок в год, где исход Xi ставки i ∈ [1, n] представляет собой прибыль π > 0 с вероятностью P [Xi = π] = p и убыток –π с вероятностью P [Xi = –π] = 1 – p. Вы можете представить p как точность бинарного классификатора, в котором утвердительный исход означает заключение ставки на возможность, а отрицательный исход означает пропуск возможности: истинные утверждения вознаграждаются, ложные утверждения наказываются, и отрицательные исходы (будь то истинные или ложные) выплат не имеют. Поскольку исходы ставок {Xi}i=1,…,n независимы, мы будем вычислять ожидаемые моменты в расчете на ставку. Ожидаемая прибыль от одной ставки составляет E[Xi] = πp + (–π)(1 – p) = π(2p – 1). Дисперсия составляет  , где

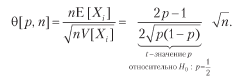

, где  = π2p + (–π)2(1 – p) = π2, следовательно, V [Xi] = π2 – π2 (2p – 1)2 = π2[1–(2p – 1)2] = 4π2p(1 – p). Для n одинаково распределенных взаимно независимых ставок в год среднегодовой коэффициент Шарпа (θ) равен

= π2p + (–π)2(1 – p) = π2, следовательно, V [Xi] = π2 – π2 (2p – 1)2 = π2[1–(2p – 1)2] = 4π2p(1 – p). Для n одинаково распределенных взаимно независимых ставок в год среднегодовой коэффициент Шарпа (θ) равен

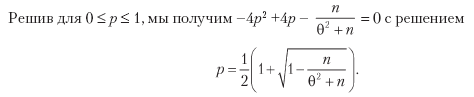

Обратите внимание, как π уравновешивает приведенное выше уравнение, потому что выплаты симметричны. Так же как и в гауссовом случае, θ [p, n] можно понимать как решкалированное t-значение1. Этим иллюстрируется тот факт, что даже для малого  коэффициент Шарпа может быть сделан высоким для достаточно большого n. Это служит экономической основой для высокочастотного трейдинга, где p может быть чуть выше .5, а залогом успешной биржевой деятельности является увеличение n. Коэффициент Шарпа является функцией от точности, а не от правильности, потому что пропуск возможности (отрицательное утверждение) не вознаграждается или наказывается напрямую (хотя слишком много отрицательных утверждений может привести к малому n, что будет сводить коэффициент Шарпа к нулю).

коэффициент Шарпа может быть сделан высоким для достаточно большого n. Это служит экономической основой для высокочастотного трейдинга, где p может быть чуть выше .5, а залогом успешной биржевой деятельности является увеличение n. Коэффициент Шарпа является функцией от точности, а не от правильности, потому что пропуск возможности (отрицательное утверждение) не вознаграждается или наказывается напрямую (хотя слишком много отрицательных утверждений может привести к малому n, что будет сводить коэффициент Шарпа к нулю).

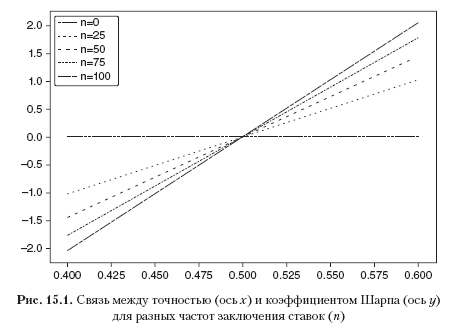

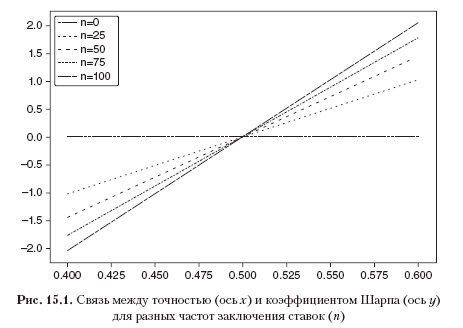

Например, для  и для достижения среднегодового коэффициента Шарпа, равного 2, требуется 396 ставок в год. Листинг 15.1 проверяет этот результат экспериментально. Рисунок 15.1 показывает коэффициент Шарпа как функцию от точности для разных частот ставок.

и для достижения среднегодового коэффициента Шарпа, равного 2, требуется 396 ставок в год. Листинг 15.1 проверяет этот результат экспериментально. Рисунок 15.1 показывает коэффициент Шарпа как функцию от точности для разных частот ставок.

Листинг 15.1. Коэффициент Шарпа как функция от числа ставок

out,p=[],.55

for i in xrange(1000000):

rnd=np.random.binomial(n=1,p=p)

x=(1 if rnd==1 else -1)

out.append(x)

print np.mean(out),np.std(out),np.mean(out)/np.std(out)

Это уравнение совершенно ясно выражает компромисс между точностью (p) и частотой (n) для заданного коэффициента Шарпа (θ). Например, для того чтобы давать среднегодовой коэффициент Шарпа, равный 2, стратегии, которая производит только еженедельные ставки (n = 52), потребуется довольно высокая точность p = 0.6336.

15.3. Асимметричные выплаты

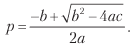

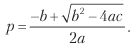

Рассмотрим стратегию, которая производит n одинаково распределенных взаимно независимых ставок в год, где исход Xi ставки i ∈ [1, n] равен π+ с вероятностью P [Xi = π+] = p, а исход π– (π– < π+) случается с вероятностью P[Xi = π_] = 1 – p. Ожидаемая прибыль от одной ставки составляет E[Xi] = pπ+ + (1 – p)π– = (π+ – π–)p + π–. Дисперсия составляет V[Xi] =, где

Наконец, мы можем решить предыдущее уравнение для 0 ≤ p ≤ 1 и получить

где:

a = (n + θ2)(π+ – π–)2;

b = [2nπ – θ2(π+ – π–)](π+ – π–);

Примечание: листинг 15.2 проверяет эти символические операции с помощью Python-овской оболочки SymPy Live, работающей на облачной службе Google App Engine: live.sympy.org.

Листинг 15.2. Использование библиотеки SymPy для символических операций

>>> from sympy import *

>>> init_printing(use_unicode=False,wrap_line=False,no_global=True)

>>> p,u,d=symbols('p u d')

>>> m2=p*u**2+(1-p)*d**2

>>> m1=p*u+(1-p)*d

>>> v=m2-m1**2

>>> factor(v)Приведенное выше уравнение отвечает на следующий вопрос: при заданном торговом правиле, характеризуемом параметрами {π–, π+, n}, какова степень точности p, необходимая для достижения коэффициента Шарпа, равного θ*? Например, для того чтобы получить θ = 2 для n = 260, π– = –.01, π+ = .005, нам потребуется p = .72. Благодаря большому числу ставок очень малое изменение в p (с p = .7 до p = .72) продвинуло коэффициент Шарпа с θ = 1.173 до θ = 2. С другой стороны, это также говорит нам о том, что данная стратегия уязвима для малых изменений в p. Листинг 15.3 реализует выведение предполагаемой точности. На рис. 15.2 показана предполагаемая точность как функция от n и π–, где π+ = 0.1, а θ* = 1.5. По мере того как для заданного n порог π– становится отрицательнее, требуется более высокая степень р, необходимая для достижения θ* для заданного порога π+. По мере того как для заданного порога π– число n становится меньше, требуется более высокая степень р, необходимая для достижения θ* для заданного π+.

Листинг 15.3. Вычисление предполагаемой точности

def binHR(sl,pt,freq,tSR):

´´´При заданном торговом правиле, характеризующемся параметрами {sl,pt,freq}, какова минимальная точность, требуемая для достижения коэффициента Шарпа, равного tSR?

1) Входы

sl: порог остановки убытка

pt: порог взятия прибыли

freq: число ставок в год

tSR: целевой среднегодовой коэффициент Шарпа

2) Выход

p: минимальная степень точности p, требуемая для достижения tSR

´´´

a=(freq+tSR**2)*(pt-sl)**2

b=(2*freq*sl-tSR**2*(pt-sl))*(pt-sl)

c=freq*sl**2

p=(-b+(b**2–4*a*c)**.5)/(2.*a)

return p

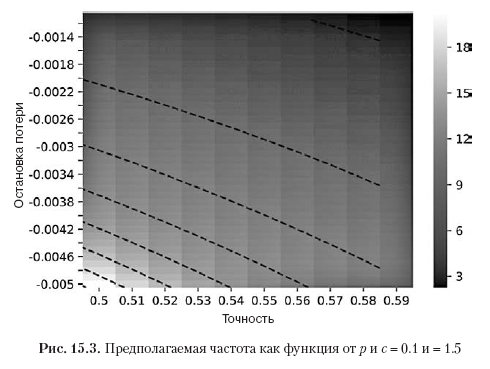

Листинг 15.4 решает θ[p, n, π–, π+] для предполагаемой частоты заключения ставок n. На рис. 15.3 показана предполагаемая частота в зависимости от p и π–, где π+ = 0.1, а θ* = 1.5. По мере того как для заданной степени p порог π– становится отрицательнее, требуется более высокое число n, необходимое для достижения θ* для данного порога π+. По мере того как для заданного порога π– степень p становится меньше, требуется более высокое число n, необходимое для достижения θ* для заданного порога π+.

Листинг 15.4. Вычисление предполагаемой частоты заключения ставок

def binFreq(sl,pt,p,tSR):

´´´При заданном торговом правиле, характеризующемся параметрами {sl, pt, freq}, какое число ставок в год необходимо для достижения коэффициента Шарпа tSR со степенью точности p?

Примечание: уравнение с радикалами, проверьте наличие постороннего решения.

1) Входы

sl: порог остановки убытка

pt: порог взятия прибыли

p: степень точности p

tSR: целевой среднегодовой коэффициент Шарпа

2) Выход

freq: число необходимых ставок в год

´´´

freq=(tSR*(pt-sl))**2*p*(1-p)/((pt-sl)*p+sl)**2 # возможно постороннее

if not np.isclose(binSR(sl,pt,freq,p),tSR): return

return freq

» Более подробно с книгой можно ознакомиться на сайте издательства

» Оглавление

» Отрывок

Для Хаброжителей скидка 25% по купону — Машинное обучение

По факту оплаты бумажной версии книги на e-mail высылается электронная версия книги.

Книга «Машинное обучение: алгоритмы для бизнеса» +15

Машинное обучение, Бизнес-модели, Алгоритмы, Блог компании Издательский дом «Питер», Профессиональная литература

Рекомендация: подборка платных и бесплатных курсов Java — https://katalog-kursov.ru/

Привет, Хаброжители! Маркос Лопез де Прадо делится тем, что обычно скрывают, — самыми прибыльными алгоритмами машинного обучения, которые он использовал на протяжении двух десятилетий, чтобы управлять большими пулами средств самых требовательных инвесторов.

Привет, Хаброжители! Маркос Лопез де Прадо делится тем, что обычно скрывают, — самыми прибыльными алгоритмами машинного обучения, которые он использовал на протяжении двух десятилетий, чтобы управлять большими пулами средств самых требовательных инвесторов.

Машинное обучение меняет практически каждый аспект нашей жизни, алгоритмы МО выполняют задачи, которые до недавнего времени доверяли только проверенным экспертам. В ближайшем будущем машинное обучение будет доминировать в финансах, гадание на кофейной гуще уйдет в прошлое, а инвестиции перестанут быть синонимом азартных игр.

Воспользуйтесь шансом поучаствовать в «машинной революции», для этого достаточно познакомиться с первой книгой, в которой приведен полный и систематический анализ методов машинного обучения применительно к финансам: начиная со структур финансовых данных, маркировки финансового ряда, взвешиванию выборки, дифференцированию временного ряда… и заканчивая целой частью, посвященной правильному бэктестированию инвестиционных стратегий.

Отрывок. Понимание риска стратегии

15.1. Актуальность

Инвестиционные стратегии часто реализуются с точки зрения позиций, которыми владеют до тех пор, пока не будет выполнено одно из двух условий: 1) условие выхода из позиции с прибылями (взятие прибыли) или 2) условие выхода из позиции с убытками (остановка убытка). Даже когда стратегия явно не объявляет остановку убытка, всегда существует неявный предел остановки убытка, при котором инвестор больше не может финансировать свою позицию (маржин колл) или несет ущерб, вызванный увеличением нереализованного убытка. Поскольку большинство стратегий имеют (явно или неявно) эти два условия выхода, имеет смысл моделировать распределение исходов посредством биномиального процесса. Это, в свою очередь, поможет нам понять, какие сочетания частоты ставок, рисков и выплат являются неэкономичными. Цель этой главы — помочь вам оценить, когда стратегия уязвима к небольшим изменениям в любой из этих величин.

Рассмотрим стратегию, которая производит n одинаково распределенных взаимно независимых ставок в год, где исход Xi ставки i ? [1, n] представляет собой прибыль ? > 0 с вероятностью P [Xi = ?] = p и убыток –? с вероятностью P [Xi = –?] = 1 – p. Вы можете представить p как точность бинарного классификатора, в котором утвердительный исход означает заключение ставки на возможность, а отрицательный исход означает пропуск возможности: истинные утверждения вознаграждаются, ложные утверждения наказываются, и отрицательные исходы (будь то истинные или ложные) выплат не имеют. Поскольку исходы ставок {Xi}i=1,…,n независимы, мы будем вычислять ожидаемые моменты в расчете на ставку. Ожидаемая прибыль от одной ставки составляет E[Xi] = ?p + (–?)(1 – p) = ?(2p – 1). Дисперсия составляет  , где

, где  = ?2p + (–?)2(1 – p) = ?2, следовательно, V [Xi] = ?2 – ?2 (2p – 1)2 = ?2[1–(2p – 1)2] = 4?2p(1 – p). Для n одинаково распределенных взаимно независимых ставок в год среднегодовой коэффициент Шарпа (?) равен

= ?2p + (–?)2(1 – p) = ?2, следовательно, V [Xi] = ?2 – ?2 (2p – 1)2 = ?2[1–(2p – 1)2] = 4?2p(1 – p). Для n одинаково распределенных взаимно независимых ставок в год среднегодовой коэффициент Шарпа (?) равен

Обратите внимание, как ? уравновешивает приведенное выше уравнение, потому что выплаты симметричны. Так же как и в гауссовом случае, ? [p, n] можно понимать как решкалированное t-значение1. Этим иллюстрируется тот факт, что даже для малого  коэффициент Шарпа может быть сделан высоким для достаточно большого n. Это служит экономической основой для высокочастотного трейдинга, где p может быть чуть выше .5, а залогом успешной биржевой деятельности является увеличение n. Коэффициент Шарпа является функцией от точности, а не от правильности, потому что пропуск возможности (отрицательное утверждение) не вознаграждается или наказывается напрямую (хотя слишком много отрицательных утверждений может привести к малому n, что будет сводить коэффициент Шарпа к нулю).

коэффициент Шарпа может быть сделан высоким для достаточно большого n. Это служит экономической основой для высокочастотного трейдинга, где p может быть чуть выше .5, а залогом успешной биржевой деятельности является увеличение n. Коэффициент Шарпа является функцией от точности, а не от правильности, потому что пропуск возможности (отрицательное утверждение) не вознаграждается или наказывается напрямую (хотя слишком много отрицательных утверждений может привести к малому n, что будет сводить коэффициент Шарпа к нулю).

Например, для  и для достижения среднегодового коэффициента Шарпа, равного 2, требуется 396 ставок в год. Листинг 15.1 проверяет этот результат экспериментально. Рисунок 15.1 показывает коэффициент Шарпа как функцию от точности для разных частот ставок.

и для достижения среднегодового коэффициента Шарпа, равного 2, требуется 396 ставок в год. Листинг 15.1 проверяет этот результат экспериментально. Рисунок 15.1 показывает коэффициент Шарпа как функцию от точности для разных частот ставок.

Листинг 15.1. Коэффициент Шарпа как функция от числа ставок

out,p=[],.55

for i in xrange(1000000):

rnd=np.random.binomial(n=1,p=p)

x=(1 if rnd==1 else -1)

out.append(x)

print np.mean(out),np.std(out),np.mean(out)/np.std(out)

Это уравнение совершенно ясно выражает компромисс между точностью (p) и частотой (n) для заданного коэффициента Шарпа (?). Например, для того чтобы давать среднегодовой коэффициент Шарпа, равный 2, стратегии, которая производит только еженедельные ставки (n = 52), потребуется довольно высокая точность p = 0.6336.

15.3. Асимметричные выплаты

Рассмотрим стратегию, которая производит n одинаково распределенных взаимно независимых ставок в год, где исход Xi ставки i ? [1, n] равен ?+ с вероятностью P [Xi = ?+] = p, а исход ?– (?– < ?+) случается с вероятностью P[Xi = ?_] = 1 – p. Ожидаемая прибыль от одной ставки составляет E[Xi] = p?+ + (1 – p)?– = (?+ – ?–)p + ?–. Дисперсия составляет V[Xi] =, где

Наконец, мы можем решить предыдущее уравнение для 0 ? p ? 1 и получить

где:

??a = (n + ?2)(?+ – ?–)2;

??b = [2n? – ?2(?+ – ?–)](?+ – ?–);

Примечание: листинг 15.2 проверяет эти символические операции с помощью Python-овской оболочки SymPy Live, работающей на облачной службе Google App Engine: live.sympy.org.

Листинг 15.2. Использование библиотеки SymPy для символических операций

>>> from sympy import *

>>> init_printing(use_unicode=False,wrap_line=False,no_global=True)

>>> p,u,d=symbols('p u d')

>>> m2=p*u**2+(1-p)*d**2

>>> m1=p*u+(1-p)*d

>>> v=m2-m1**2

>>> factor(v)Приведенное выше уравнение отвечает на следующий вопрос: при заданном торговом правиле, характеризуемом параметрами {?–, ?+, n}, какова степень точности p, необходимая для достижения коэффициента Шарпа, равного ?*? Например, для того чтобы получить ? = 2 для n = 260, ?– = –.01, ?+ = .005, нам потребуется p = .72. Благодаря большому числу ставок очень малое изменение в p (с p = .7 до p = .72) продвинуло коэффициент Шарпа с ? = 1.173 до ? = 2. С другой стороны, это также говорит нам о том, что данная стратегия уязвима для малых изменений в p. Листинг 15.3 реализует выведение предполагаемой точности. На рис. 15.2 показана предполагаемая точность как функция от n и ?–, где ?+ = 0.1, а ?* = 1.5. По мере того как для заданного n порог ?– становится отрицательнее, требуется более высокая степень р, необходимая для достижения ?* для заданного порога ?+. По мере того как для заданного порога ?– число n становится меньше, требуется более высокая степень р, необходимая для достижения ?* для заданного ?+.

Листинг 15.3. Вычисление предполагаемой точности

def binHR(sl,pt,freq,tSR):

???При заданном торговом правиле, характеризующемся параметрами {sl,pt,freq}, какова минимальная точность, требуемая для достижения коэффициента Шарпа, равного tSR?

1) Входы

sl: порог остановки убытка

pt: порог взятия прибыли

freq: число ставок в год

tSR: целевой среднегодовой коэффициент Шарпа

2) Выход

p: минимальная степень точности p, требуемая для достижения tSR

???

a=(freq+tSR**2)*(pt-sl)**2

b=(2*freq*sl-tSR**2*(pt-sl))*(pt-sl)

c=freq*sl**2

p=(-b+(b**2–4*a*c)**.5)/(2.*a)

return p

Листинг 15.4 решает ?[p, n, ?–, ?+] для предполагаемой частоты заключения ставок n. На рис. 15.3 показана предполагаемая частота в зависимости от p и ?–, где ?+ = 0.1, а ?* = 1.5. По мере того как для заданной степени p порог ?– становится отрицательнее, требуется более высокое число n, необходимое для достижения ?* для данного порога ?+. По мере того как для заданного порога ?– степень p становится меньше, требуется более высокое число n, необходимое для достижения ?* для заданного порога ?+.

Листинг 15.4. Вычисление предполагаемой частоты заключения ставок

def binFreq(sl,pt,p,tSR):

???При заданном торговом правиле, характеризующемся параметрами {sl, pt, freq}, какое число ставок в год необходимо для достижения коэффициента Шарпа tSR со степенью точности p?

Примечание: уравнение с радикалами, проверьте наличие постороннего решения.

1) Входы

sl: порог остановки убытка

pt: порог взятия прибыли

p: степень точности p

tSR: целевой среднегодовой коэффициент Шарпа

2) Выход

freq: число необходимых ставок в год

???

freq=(tSR*(pt-sl))**2*p*(1-p)/((pt-sl)*p+sl)**2 # возможно постороннее

if not np.isclose(binSR(sl,pt,freq,p),tSR): return

return freq

» Более подробно с книгой можно ознакомиться на сайте издательства

» Оглавление

» Отрывок

Для Хаброжителей скидка 25% по купону — Машинное обучение

По факту оплаты бумажной версии книги на e-mail высылается электронная версия книги.