Интернет подарил маркетологам инструменты для привлечения новых клиентов и удержания старых. Платформы автоматизации маркетинга становятся одним из самых мощных среди них. Появление CDP принесло с собой глобальные изменения, которые вывели работу с данными о клиентах на новый уровень. Само собой, это не могло не затронуть такую широкую область, как страховой бизнес.

В статье рассказываем, зачем страховым компаниям нужна автоматизация маркетинга, и делимся пятью рабочими стратегиями автоматизации в этой сфере.

Зачем страховому сектору нужна автоматизация маркетинга

Как мы уже говорили в статье об автоматизации маркетинга, к 2027 году отрасль автоматизации маркетинговых процессов вырастет до 8,42 миллиардов долларов. Это значит, что автоматизация станет необходимой составляющей продвижения брендов на рынке, и без нее компании окажутся неконкурентоспособными.

Страховой бизнес сейчас развивается быстрыми темпами, и потребность в улучшении стратегий страхового маркетинга привела компании к внедрению автоматизации. Как пример, запуск персонализированных кампаний облегчает путь клиента от клика по рекламному баннеру до покупки страхового полиса.

Использование единой платформы автоматизации маркетинга дает страховым компаниям следующие преимущества:

- оптимизацию рабочих процессов;

- привлечение новых страхователей;

- удержание существующих клиентов;

- обогащение клиентских данных;

- автоматизацию кросс-продаж;

- объединение всех источников данных в единой платформе, что позволит оперативно сегментировать клиентскую базу на таргетированные аудитории;

- полную аналитику для оценки результатов и оптимизации стратегии.

Когда автоматизируются основные рабочие процессы, у специалистов сокращается количество ошибок и освобождается время для решения более глобальных задач. На этом фоне основной функцией маркетологов становится разработка стратегий, которые будут прицельно продвигать страховые услуги.

Пять стратегий автоматизации маркетинга для страховых компаний

Итак, представляем вам пять стратегий автоматизации маркетинга для страхового сектора.

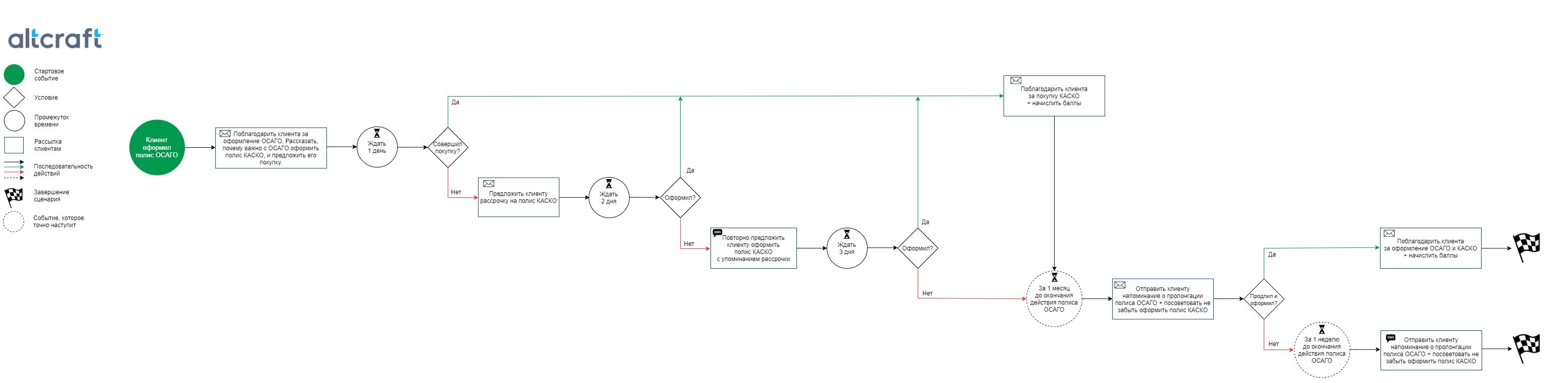

1. Пролонгация ОСАГО

Немного информации: ОСАГО — это обязательное страхование автогражданской ответственности, по которому в случае ДТП пострадавшим будет платить не владелец транспортного средства, а его страховая компания. ОСАГО оформляется сроком на один год и вступает в силу через три дня после оформления, поэтому страхователям советуют подавать заявление на продление заранее, чтобы избежать перерывов в страховании.

«Какое это имеет отношение к автоматизации маркетинга?», — спросите вы. Самое прямое. Автоматизируя процесс пролонгации ОСАГО, вы не будете изматывать клиентов постоянными звонками с напоминанием о продлении страховки. Просто один раз настройте сценарий о пролонгации, и ваши клиенты будут вовремя получать уведомление о продлении полиса. Все, что им останется сделать — это перейти по нужной ссылке и отправить заявление страховщику.

В нашей платформе Altcraft Platform вы сможете реализовать сценарии автоматизации маркетинга любой сложности. Это значительно облегчит вам работу с клиентами, ведь вы перестанете отправлять рассылки вручную — платформа все сделает за вас. Взаимодействуйте с клиентами с помощью интерактивов, рассказывайте о скидках и акциях, дарите промокоды. Будьте полезны своим покупателям, и они ответят вам взаимностью.

Стратегия «Пролонгация ОСАГО»

Стратегия «Пролонгация ОСАГО»

2. Допродажа КАСКО

Если ОСАГО является обязательной страховкой для владельцев транспорта, то полис КАСКО водитель приобретает по желанию. В этом случае маркетологам страховых компаний приходится разрабатывать различные стратегии для допродажи КАСКО.

Компании устанавливают на этот полис свои тарифы, зависящие от определенных факторов: стажа и возраста водителя, возраста транспортного средства, срока страхования и других. Так что в случае продвижения КАСКО маркетологи могут применить некоторые ухищрения, например, предложить рассрочку уже существующим клиентам.

Стратегия «Допродажа КАСКО»

Стратегия «Допродажа КАСКО»

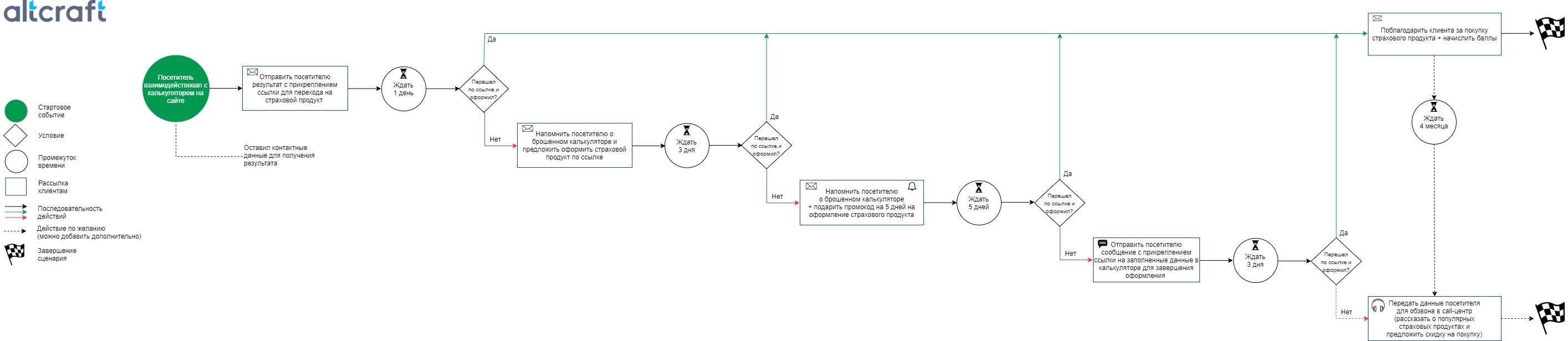

3. Брошенный калькулятор

Теперь клиентам необязательно звонить в страховую, чтобы выяснить стоимость полиса. Они могут рассчитать её при помощи калькулятора на сайте компании.

Представьте, Иван Петров рассчитал сумму КАСКО, она его устроила, но внезапный звонок с работы вынудил мужчину уехать по срочным делам. Чтобы Иван не забыл, где именно смотрел стоимость страховки и какой итог получил, настройте сценарий «Брошенный калькулятор» и напомните потенциальному клиенту о себе.

Стратегия «Брошенный калькулятор»

Стратегия «Брошенный калькулятор»

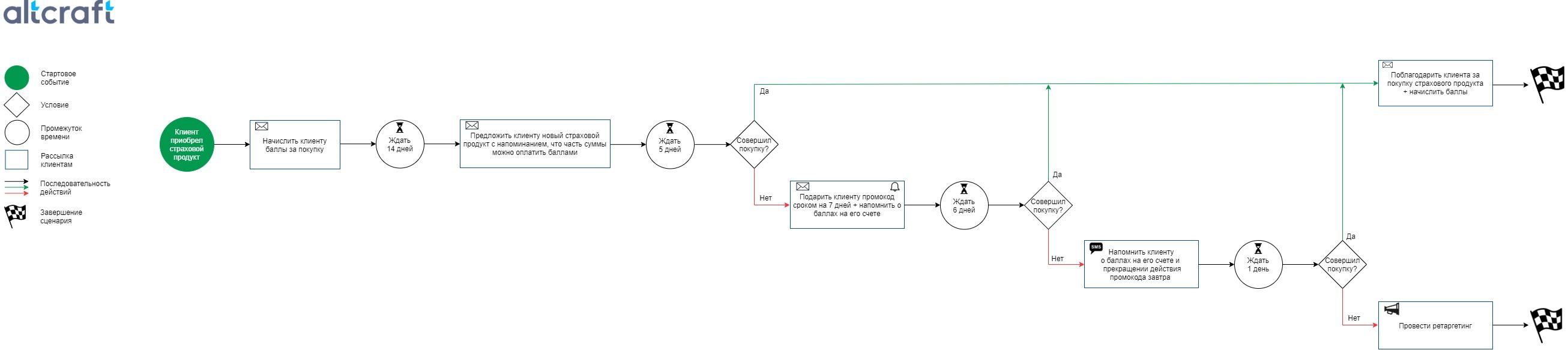

4. Назначение промокодов и баллов

Сегодня людей интересуют различные виды страхования. Жильцы приобретают полис, чтобы защитить себя от нежелательных расходов в случае непредвиденной ситуации в квартире или доме. Туристы покупают страховой полис на время путешествия, и все больше граждан выбирают страховать свое здоровье.

Мотивируйте клиентов не откладывать страхование в долгий ящик: предлагайте промокоды на скидку или баллы, которыми можно оплатить определенный процент стоимости полиса. В случае, если дополнительные бонусы не побудили клиента на покупку новой услуги, примените ретаргетинг.

Процесс ретаргетинга легко настроить в платформе автоматизации маркетинга Altcraft Platform. Просто возьмите данные нужных сегментов из платформы и добавьте в рекламные кабинеты Яндекс.Аудитории и аудитории Facebook. В свою очередь эти сервисы запустят прицельную рекламу по собранным сегментам. Так вы всегда будете на виду у своих клиентов, и они обязательно вспомнят о вас в нужный момент.

Стратегия «Назначение промокодов и баллов»

Стратегия «Назначение промокодов и баллов»

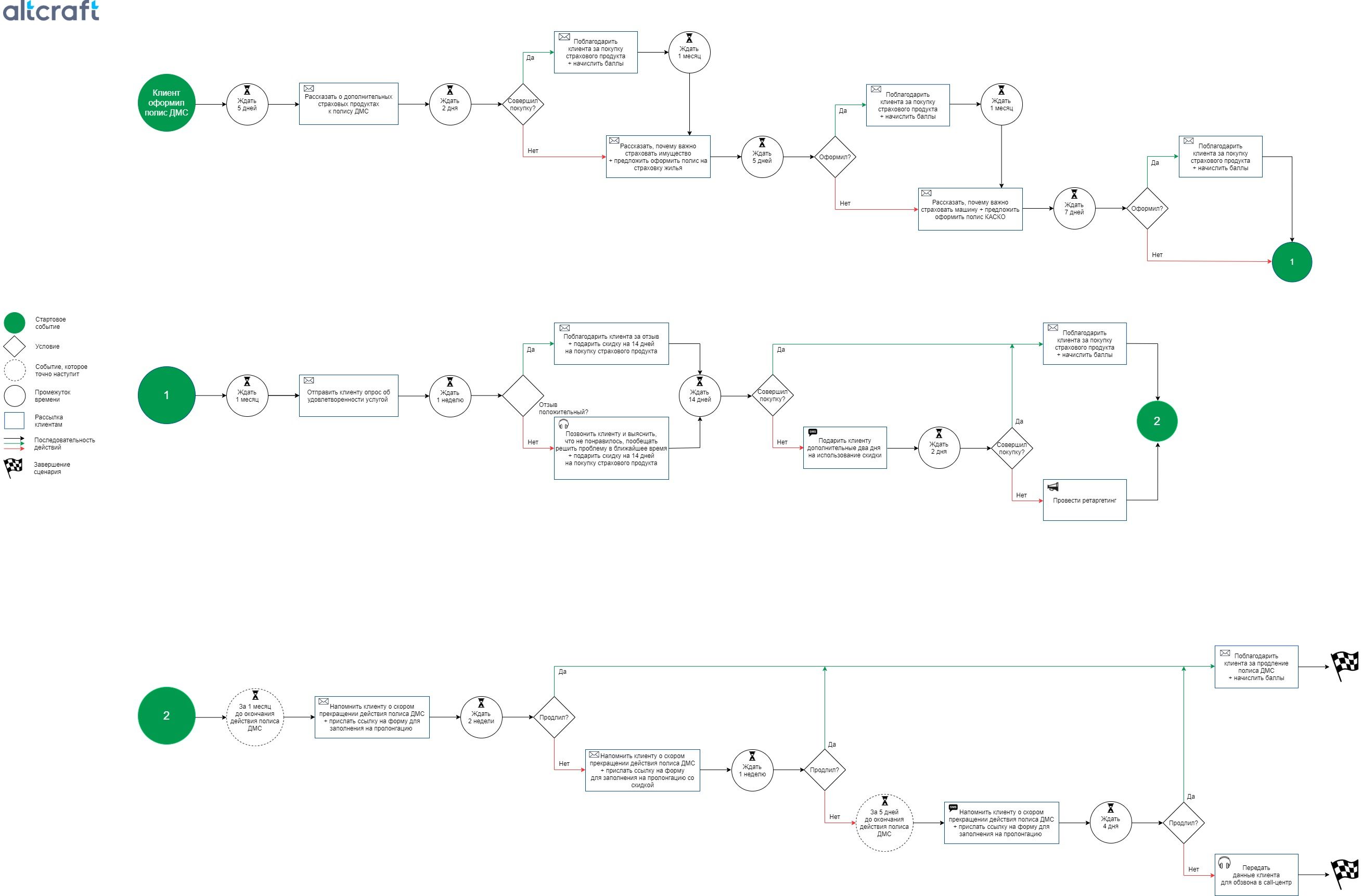

5. Пролонгация ДМС + кросс-продажи

ДМС — это добровольное медицинское страхование, которым активно пользуются жители крупных городов. Оно оформляется сроком на один год, и страхователи, задумываясь о продлении полиса, опираются на многие факторы. Помогите клиентам сделать выбор в пользу своего здоровья: дарите промокоды, отправляйте опросы об удовлетворенности услугой и принимайте во внимание все ответы, заранее напоминайте о скором окончании действия полиса.

С Altcraft Platform вам не придется пользоваться сторонними сервисами для создания анкет и опросов. Для этих целей мы создали свой внутренний инструмент — Формы. Конструктор форм понятен на интуитивном уровне, и вам не понадобятся профессиональные знания, чтобы составить анкету, тест или опрос. Также в редакторе доступна настройка логики формы. Это значит, что респонденты перейдут на разные страницы в зависимости от того, какой ответ выберут.

Стратегия «Пролонгация ДМС + кросс продажи»

Стратегия «Пролонгация ДМС + кросс продажи»

Заключение

С одной стороны маркетинг в страховании набирает обороты, с другой — маркетологам этой сферы сложно выделиться среди конкурентов и параллельно выработать индивидуальный подход к клиентам. Вот здесь-то важно выбрать такое решение, которое позволит быстро и гибко автоматизировать стратегию и коммуницировать с клиентами без ограничений.

Лидеры страхового рынка «АльфаСтрахование» и «Согласие» уже успешно используют платформу автоматизации маркетинга Altcraft Platform для реализации своих маркетинговых идей.

Маркетинговая стратегия страховой компании

«Управление в страховой компании», 2008, N 4

Формирование стратегии развития страховой компании невозможно без четкой маркетинговой политики. Об этом рассказывается в новом материале нашего постоянного автора, продолжающего знакомить читателей журнала с собственным опытом руководства в российском страховом бизнесе.

В предыдущей статье <1> мы отмечали, что в современных условиях перед страховыми компаниями встают важнейшие вопросы, связанные с их дальнейшим выживанием и развитием, к числу которых относятся проблемы, показанные на рисунке 1.

<1> См.: Николенко Н.П. Стратегическое управление страховой компанией // Управление в страховой компании. 2008. N 2.

Вопросы стратегии для различных компаний

--------------------------------------------------------------------------¬

¦ - Как увеличить долю рынка? ¦

¦ Крупные компании - Как развить конкурентные преимущества? ¦

¦ - Как привлечь ресурсы для развития? ¦

+-------------------------------------------------------------------------+

¦ - Как преуспеть в конкурентной борьбе? ¦

¦ Средние компании - Как развить ключевые компетенции? ¦

¦ - Как привлечь ресурсы для развития? ¦

+-------------------------------------------------------------------------+

¦ Мелкие компании - Как выжить? ¦

L--------------------------------------------------------------------------

Рис. 1

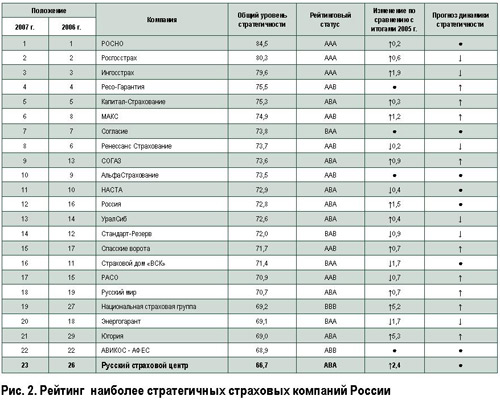

Эти вопросы являются стратегически важными в силу того, что правильный ответ на них позволяет страховой компании вести бизнес в долгосрочной перспективе. Те компании, которые серьезно задумываются над поиском эффективного решения указанных выше вопросов, находят его и претворяют в жизнь, принято относить к стратегическим. Журнал «Экономические стратегии» ежегодно публикует рейтинг таких компаний в различных сферах деятельности (см. таблицу в конце статьи).

Рейтинг наиболее стратегичных страховых компаний России <2>

----------------T----------------T--------------T-----------T------------T---------------

Положение ¦ ¦ ¦ ¦ Изменение ¦ Прогноз

--------T-------+ Компания ¦ Общий уровень¦Рейтинговый¦по сравнению¦ динамики

2007 г.¦2006 г.¦ ¦стратегичности¦ статус ¦ с итогами ¦стратегичности

¦ ¦ ¦ ¦ ¦ 2005 г. ¦

--------+-------+----------------+--------------+-----------+------------+---------------

1 ¦ 1 ¦РОСНО ¦ 84,5 ¦ AAA ¦ /¦ 0,2 ¦ -

¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

2 ¦ 2 ¦Росгосстрах ¦ 80,3 ¦ AAA ¦ /¦ 0,6 ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦/

--------+-------+----------------+--------------+-----------+------------+---------------

3 ¦ 3 ¦Ингосстрах ¦ 79,6 ¦ AAA ¦ /¦ 1,9 ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦/

--------+-------+----------------+--------------+-----------+------------+---------------

4 ¦ 4 ¦Ресо-гарантия ¦ 75,5 ¦ AAB ¦ - ¦ /¦

¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

5 ¦ 5 ¦Капитал- ¦ 75,3 ¦ ABA ¦ /¦ 0,3 ¦ /¦

¦ ¦Страхование ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

6 ¦ 8 ¦МАКС ¦ 74,9 ¦ AAB ¦ /¦ 1,2 ¦ /¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

7 ¦ 7 ¦Согласие ¦ 73,8 ¦ BAA ¦ - ¦ -

--------+-------+----------------+--------------+-----------+------------+---------------

8 ¦ 6 ¦Ренессанс ¦ 73,7 ¦ AAB ¦ ¦ 0,2 ¦ ¦

¦ ¦Страхование ¦ ¦ ¦ ¦/ ¦ ¦/

--------+-------+----------------+--------------+-----------+------------+---------------

9 ¦ 13 ¦СОГАЗ ¦ 73,6 ¦ ABA ¦ /¦ 0,9 ¦ /¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

10 ¦ 9 ¦АльфаСтрахование¦ 73,5 ¦ AAB ¦ - ¦ -

--------+-------+----------------+--------------+-----------+------------+---------------

11 ¦ 10 ¦НАСТА ¦ 72,9 ¦ ABA ¦ ¦ 0,4 ¦ -

¦ ¦ ¦ ¦ ¦ ¦/ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

12 ¦ 16 ¦Россия ¦ 72,8 ¦ ABA ¦ /¦ 1,5 ¦ -

¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

13 ¦ 14 ¦УралСиб ¦ 72,6 ¦ ABA ¦ /¦ 0,4 ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦/

--------+-------+----------------+--------------+-----------+------------+---------------

14 ¦ 12 ¦Стандарт-Резерв ¦ 72,0 ¦ BAB ¦ ¦ 0,9 ¦ ¦/

¦ ¦ ¦ ¦ ¦ ¦/ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

15 ¦ 17 ¦Спасские ворота ¦ 71,7 ¦ AAB ¦ /¦ 0,7 ¦ /¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

16 ¦ 11 ¦Страховой дом ¦ 71,4 ¦ BAA ¦ ¦ 1,7 ¦ -

¦ ¦ВСК ¦ ¦ ¦ ¦/ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

17 ¦ 15 ¦РАСО ¦ 70,9 ¦ AAB ¦ ¦ 0,7 ¦ /¦

¦ ¦ ¦ ¦ ¦ ¦/ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

18 ¦ 19 ¦Русский мир ¦ 70,7 ¦ ABA ¦ /¦ 0,7 ¦ /¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

19 ¦ 27 ¦Национальная ¦ 69,2 ¦ BBB ¦ /¦ 5,2 ¦ /¦

¦ ¦страховая группа¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

20 ¦ 18 ¦Энергогарант ¦ 69,1 ¦ BAA ¦ ¦ 1,7 ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦/ ¦ ¦/

--------+-------+----------------+--------------+-----------+------------+---------------

¦ ¦Югория ¦ 69,0 ¦ ABA ¦ /¦ 5,3 ¦ /¦

21 ¦ 29 ¦ ¦ ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

22 ¦ 22 ¦АВИКОС - АФЕС ¦ 68,9 ¦ ABB ¦ - ¦ -

--------+-------+----------------+--------------+-----------+------------+---------------

23 ¦ 26 ¦Русский ¦ 66,7 ¦ ABA ¦ /¦ 2,4 ¦ -

¦ ¦страховой центр ¦ ¦ ¦ ¦ ¦

--------+-------+----------------+--------------+-----------+------------+---------------

<2> Источник: «Экономические стратегии».

При этом следует отметить, что компании на разных этапах своего развития имеют разные корпоративные и функциональные стратегии. В настоящей статье речь пойдет о корпоративной и функциональной стратегиях страховой компании.

Позволим себе напомнить, что корпоративная стратегия определяет рынки оперирования компании, а функциональная стратегия предусматривает действия в различных сферах деятельности, что показано на рисунке 2.

Типы и виды стратегий страховой компании

---------------¬

---------------¬ ¦Рынки ¦

----------------- ¦ Корпоративная¦ -------------- ¦оперирования ¦

¦ -------------¬/ L--------------- L------------¬/ ¦компании ¦

L--- / / L---------------

----------¬

¦ ¦

¦Стратегия¦

¦ ¦

L---------- ---------------¬

---¬ ¦Маркетинговая;¦

¦ L------------- ---------------¬ -------------- ¦Финансовая; ¦

L---------------¬/ ¦Функциональная¦ L------------¬/ ¦HR-стратегия; ¦

/ L--------------- / ¦IT-стратегия; ¦

¦Операционная ¦

L---------------

Рис. 2

Корпоративная стратегия страховой компании определяет те рынки, на которых собирается действовать компания. Если страховая компания будет оперировать на корпоративном и розничном рынках, продавая различные виды страхования, можно говорить о стратегии диверсификации. Стратегия диверсификации может реализовываться либо в универсальной страховой компании, либо в страховой группе. Примером таких страховых групп являются «АльфаСтрахование», Ингосстрах, «УралСиб», Страховой дом ВСК, Столичная страховая группа и др. Если же компания специализируется на каком-либо конкретном виде страхования, сегменте или регионе, то мы можем говорить о стратегии специализации, которая реализуется через специализированные страховые компании. Примером такой компании является Русский страховой центр, который специализируется на корпоративном страховании.

С точки зрения открытости страховая компания может иметь рыночную, кэптивную или смешанную корпоративную стратегию, что показано на рисунке 3.

Корпоративная стратегия по рыночной открытости компании

--------------------¬

---------------------------------------+ Рыночная стратегия¦

¦ L---------T----------

¦/ /¦

-------------+---------------¬ --------------

-+---------------------------¬¦ ¦

-+---------------------------¬+- ¦

¦Рыночные страховые компании +- --------------+------------------¬

L----------------------------- -+-------------------------------¬¦

-+-------------------------------¬+-

-----------------------------¬ ¦Миксированные страховые компании+-

-+---------------------------¬¦ L---------------T-----------------

-+---------------------------¬+- ¦

¦Кэптивные страховые компании+- ¦

L--------------T-------------- L------------¬

/¦ ¦/

¦ ----------+---------¬

¦ ¦Кэптивная стратегия¦

¦ L---------T----------

L-------------------------------------------------

Рис. 3

Примером реализации рыночных стратегий являются компании «Россия», РОСНО, «Ресо-гарантия» и многие другие. Кэптивные компании, как правило, обслуживают страховые интересы своих акционеров. Сегодня они уже не играют доминирующую роль на рынке и по своим размерам не являются большими. К смешанным страховым компаниям относятся те, которые связаны со страхованием рисков своих акционеров и в то же время работают на открытом рынке. К ним относятся многие крупные кэптивные в недалеком прошлом компании и группы: СОГАЗ, «Согласие», «Энергогарант» и др.

Выбор той или иной корпоративной стратегии страховой компании зависит от многих факторов, основными из которых являются:

- наличие ресурсов у компании;

- история развития компании;

- состояние рынка и перспективы его развития;

- стратегические цели и задачи компании.

Помимо корпоративной стратегии, компания определяет свои стратегические цели и пути их достижения в основных функциональных сферах деятельности, к которым относятся маркетинг, финансы, персонал, информационные технологии, операционная деятельность и т.д. Такие стратегии принято называть функциональными.

Ключевой функциональной стратегией для любой страховой компании является маркетинговая. Маркетинговая стратегия страховой компании отвечает на следующие основные вопросы:

- Кому продавать?

- Что продавать?

- Как продавать?

- Где продавать?

- По какой цене продавать?

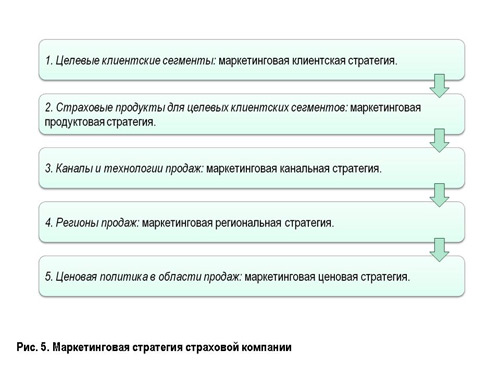

Маркетинговая стратегия страховой компании определяет целевые клиентские сегменты компании, продукты для них, каналы и технологии продаж, а также ценовую политику. Поэтому глобальная маркетинговая стратегия включает в себя частные маркетинговые стратегии, что показано на рисунке 4.

Маркетинговая стратегия страховой компании

--------------------------------------------------------------------------¬

¦1. Целевые клиентские сегменты: маркетинговая клиентская стратегия ---¬ ¦

L--------------------------------------------------------------------+ +--

- L/

/

----------------------------------------------------------------------/--¬

¦2. Страховые продукты для целевых клиентских сегментов: ¦

¦маркетинговая продуктовая стратегия ---¬ ¦

L--------------------------------------------------------------------+ +--

- L/

/

----------------------------------------------------------------------/--¬

¦3. Каналы и технологии продаж: маркетинговая канальная стратегия ---¬ ¦

L--------------------------------------------------------------------+ +--

- L/

/

----------------------------------------------------------------------/--¬

¦4. Регионы продаж: маркетинговая региональная стратегия ---¬ ¦

L--------------------------------------------------------------------+ +--

- L/

/

----------------------------------------------------------------------/--¬

¦5. Ценовая политика в области продаж: маркетинговая ценовая стратегия ¦

L--------------------------------------------------------------------------

Рис. 4

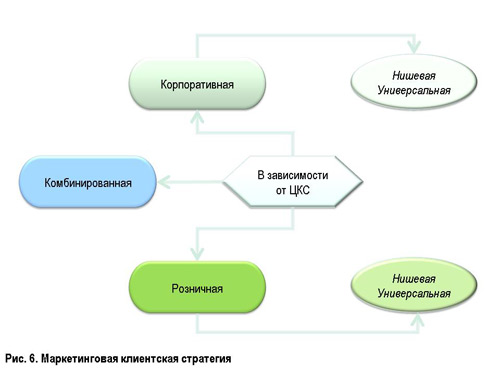

В зависимости от целевых клиентских сегментов, в которых оперирует компания, стратегия может быть корпоративной, розничной или комбинированной. В данном случае мы хотим подчеркнуть, что говорим о маркетинговой корпоративной стратегии как разновидности маркетинговой стратегии вообще.

Розничная маркетинговая стратегия предполагает, что компания действует только на рынке розничного страхования, то есть работает преимущественно с населением. При этом компания может работать либо со всеми категориями граждан (тогда она является универсальной), либо с какой-то определенной частью населения (тогда такая страховая компания будет нишевой). Примерами универсальных розничных страховых компаний являются Росгосстрах, «Стандарт-Резерв», «АльфаСтрахование» и др.

Однако есть компании, которые делают ставку на целевые ниши населения. Например, нам довелось консультировать страховую компанию в Украине, более 80% прибыли которой приходилось на работу с владельцами дорогих автомобильных иномарок стоимостью свыше 50 тыс. долл. Компания специализируется не на массовом сегменте, а именно на сегменте достаточно обеспеченных клиентов, среднедушевой доход которых на одного члена семьи составляет более трех тысяч долларов в месяц.

Корпоративная маркетинговая клиентская стратегия заключается в обслуживании исключительно юридических лиц, то есть предприятий и организаций.

Универсальная корпоративная клиентская стратегия предполагает, что страховая компания работает со всеми типами клиентов: крупными, средними и малыми — независимо от отраслей экономики. Например, стратегия Русского страхового центра заключается в предоставлении широкого спектра страховых услуг предприятиям оборонно-промышленного комплекса и гражданских отраслей экономики. Хотя до недавнего времени компания являлась нишевой и занималась исключительно страхованием предприятий и организаций ОПК и космической отрасли. Диверсификация в области маркетинговой клиентской стратегии является фактором повышенной устойчивости Русского страхового центра и его конкурентоспособности.

Компании, которые работают на рынке корпоративного и розничного страхования, являются комбинированными или реализуют комбинированную стратегию. Таковыми являются практически все крупные федеральные компании. Виды маркетинговых клиентских стратегий показаны на рисунке 5.

Маркетинговая клиентская стратегия

---------------------------------------------¬

¦ ¦/

-------+------¬ ------------+---------¬

¦Корпоративная¦ ¦ Нишевая ¦

L------T------- L----------------------

/¦

L---------------------------¬

----------------¬ -----------+---------¬

¦Комбинированная¦<------------------+В зависимости от ЦКС¦

L---------------- L----------T----------

-----------------------------

¦/

-------+------¬ ----------------------¬

¦ Розничная ¦ ¦Нишевая универсальная¦

L------T------- L-----------T----------

¦ /¦

L---------------------------------------------

Рис. 5

NB. У наших читателей может сложиться впечатление, что все страховые компании имеют стратегию. Это не совсем так. Стратегию имеют те компании, которые развиваются не стихийно, то есть по принципу «куда кривая заведет», а осознанно, то есть имея стратегический план, в котором эти стратегии формализованы, и систему его реализации.

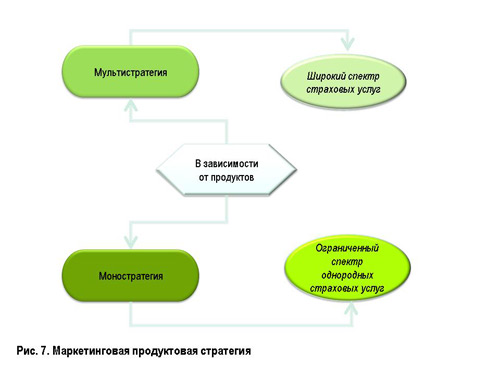

Маркетинговая продуктовая стратегия страховой компании может быть моностратегией и мультистратегией. Мультистратегия предполагает продажу ограниченного спектра однородных страховых услуг. Типичным примером реализации моностратегии являются компании медицинского страхования и компании страхования жизни. На развитых рынках мы видим примеры, когда компания предлагает услуги только по автострахованию. В России такой компанией является «Прямое страхование». И опять здесь уместно замечание о том, что концентрация усилий на автостраховании позволяет страховой компании лучше обслуживать клиентов, иметь хорошие страховые продукты и снижать неоперационные затраты на ведение бизнеса.

Крупные федеральные и универсальные страховые компании, как правило, реализуют мультистратегию, предлагая широкий спектр страховых услуг по имущественному страхованию, автострахованию и страхованию ответственности. Виды маркетинговой продуктовой стратегии страховой компании показаны на рисунке 6.

Маркетинговая продуктовая стратегия

-------------------------------------------¬

¦ ¦/

--------+-------¬ ------------------------+----------------------¬

¦Мультистратегия¦ ¦ Широкий спектр страховых услуг ¦

L-------T-------- L-----------------------------------------------

/¦

L--------------------¬

-------------+-------------¬

¦В зависимости от продуктов¦

L------------T--------------

----------------------

¦/

--------+-------¬ -----------------------------------------------¬

¦ Моностратегия ¦ ¦Ограниченный спектр однородных страховых услуг¦

L-------T-------- L-----------------------T-----------------------

¦ /¦

L-------------------------------------------

Рис. 6

Следующим видом маркетинговой стратегии является маркетинговая канальная стратегия. Одноканальная маркетинговая стратегия предполагает реализацию страховых услуг либо по одному каналу продаж, либо по однородной группе каналов продаж (например, только прямые продажи). Ярким примером одноканальной стратегии продаж являются компании «Прямое страхование», «Intouch-страхование», которые продают страховые полисы через интернет-магазин и по телефону. Такая стратегия позволяет существенно снизить издержки компании на комиссионное вознаграждение и сделать цену на свои страховые услуги более привлекательной, чем у конкурентов.

Многоканальное построение системы продаж позволяет диверсифицировать риски в продажах. Поэтому неслучайно многие компании имеют развитые каналы продаж. Виды маркетинговой канальной стратегии показаны на рисунке 7.

Маркетинговая канальная стратегия

----------------------------------------------¬

¦ ¦/

------------+------------¬ -------------------+---------------¬

¦Одноканальная стратегия ¦ ¦Прямые либо посреднические продажи¦

L-----------T------------- L-----------------------------------

/¦

L-----------------------¬

-----------------+--------------¬

¦В зависимости от каналов продаж¦

L----------------T---------------

-------------------------

¦/

------------+------------¬ -----------------------------------¬

¦Многоканальная стратегия¦ ¦ Прямые и посреднические продажи ¦

L-----------T------------- L------------------T----------------

¦ /¦

L----------------------------------------------

Рис. 7

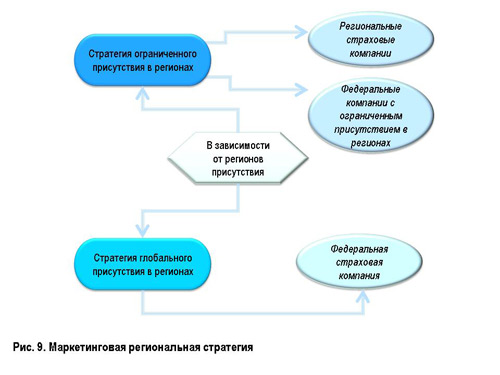

Последним видом маркетинговой стратегии является региональная. В зависимости от выбранной корпоративной, а также маркетинговой продуктовой и клиентской стратегии страховая компания формирует региональную маркетинговую стратегию (рис. 8).

Маркетинговая региональная стратегия

------------------------------------¬

------------------------¬ ----------->¦ Региональные страховые компании ¦

¦Стратегия ограниченного+-- L------------------------------------

¦ присутствия в регионах+-¬ ------------------------------------¬

L-----------T------------ L---------->¦Федеральные компании с ограниченным¦

/¦ ¦ присутствием в регионах ¦

L---------------------¬ L------------------------------------

------------+-----------¬

¦ В зависимости ¦

¦от регионов присутствия¦

L-----------T------------

-----------------------

¦/

------------+-----------¬ ------------------------------------¬

¦ Стратегия глобального ¦ ¦ Федеральная страховая компания ¦

¦ присутствия в регионах¦ ¦ ¦

L-----------T------------ L-----------------T------------------

¦ /¦

L--------------------------------------------

Рис. 8

Очевидно, что для универсальной страховой компании, работающей на рынке корпоративного и розничного страхования, конкурентным преимуществом будет стратегия глобального присутствия в регионах. Такие стратегии реализуют крупные федеральные страховые компании — Росгосстрах, Военно-страховая компания, Ингосстрах и др.

Страховые компании, которые реализуют стратегию ограниченного присутствия в регионах, можно разделить на две части. Первую часть представляют местные компании, которые действуют на близлежащей территории. К ним можно отнести компании «Северная казна», СОК и ряд других. Вторую часть компаний, которые реализуют стратегию ограниченного присутствия в регионах, составляют федеральные компании.

Мы рассмотрели функциональную маркетинговую стратегию компании. Выбор той или иной стратегии в решающей степени зависит от миссии и видения компании, о которых мы говорили в предыдущей статье, от наличия финансовых, человеческих, технологических и административных ресурсов, а также умения менеджмента компании фокусировать эти ресурсы на достижении долгосрочных целей организации.

Н.П.Николенко

К. э. н.,

доцент,

первый заместитель

председателя правления

СОАО «Русский страховой центр»

Для

того чтобы приступить к формированию

планов продаж, необходимо четко определить

принципы планирования, органы планирования

и порядок их взаимодействия между собой,

сроки и нормативную базу планирования.

Принципы

планирования – исходные руководящие

положения, реализуемые в ходе его

осуществления (рис. 3).

Рис.

3. Принципы планирования страховой

компании

Общий

алгоритм планирования заключается в

следующем. Перед началом процесса

планирования разрабатывается послание

генерального директора компании об

организации планирования в очередном

году. В послании излагаются итоги

развития бизнеса в текущем году и

определяются индикативные показатели

на следующий год: по темпам роста, по

структуре портфеля, по рентабельности

продуктов и целевых клиентских сегментов.

На

основании индикативных показателей

точки продаж разрабатывают свои планы

продаж, которые консолидируются

финансово-экономической службой

компании. Для коллегиального рассмотрения

планов продаж в компании может быть

создан бюджетный комитет. Взаимодействие

органов планирования в ходе бюджетного

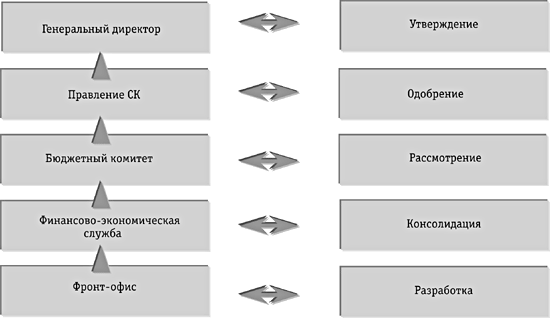

процесса показано на рисунке 4.

Рис.

4. Органы планирования страховой компании

Органы

планирования работают в соответствии

с теми задачами, функциями и сроками,

которые изложены в положении о

бюджетировании (оперативном планировании),

которое состоит из следующих разделов:

1.

Общие положения.

2.

Цели и принципы планирования.

3.

Этапы и сроки планирования.

4.

Функции органов планирования.

5.

Порядок согласования, защиты и утверждения

планов.

6.

Нормативы планирования.

7.

Форматы планирования.

Мы

рассмотрели механизм и процедуры так

называемого «встречного планирования»,

наиболее применяемого в российских

страховых компаниях сегодня. Однако

может быть применено планирование

«сверху вниз», при котором центральный

офис разрабатывает план продаж по

компании в целом и по точкам продаж и

доводит его показатели до продающих

структур в императивном порядке.

Следует

особо отметить, что формирование плана

продаж – дело творческое и имеет свою

специфику исходя из особенностей каждой

компании. Однако теоретические знания

основ бизнес-планирования существенно

сокращают время его практической

реализации и позволяют избежать серьезных

ошибок при организации финансового

планирования.

5. Маркетинговая стратегия страховой компании

В

предыдущей главе мы отмечали, что в

современных условиях перед страховыми

компаниями встают важнейшие вопросы

для их дальнейшего выживания и развития,

к основным из которых относятся проблемы,

показанные на рис. 1.

Эти

вопросы являются стратегическими в

силу того обстоятельства, что правильный

ответ на них позволяет страховой компании

вести бизнес в долгосрочной перспективе.

Те компании, которые серьезно задумываются

над поиском эффективного решения

указанных выше вопросов, находят его и

реализуют в жизнь принято относить к

стратегическим. Журнал «Экономические

стратегии» ежегодно публикует рейтинг

таких компаний в различных сферах

деятельности (см. рис.2).

При

этом следует отметить, что разные

компании на разных этапах своего развития

имеют разные стратегии. В настоящей

статье речь пойдет о корпоративной и

функциональной стратегиях страховой

компании.

Позволю

себе напомнить нашим благодарным

читателям, что корпоративная стратегия

определяет рынки оперирования компания,

а функциональная стратегия предусматривает

действия в различных сферах деятельности,

что показано на рис. 3.

Корпоративная

стратегия страховой компании определяет

те рынки, на которых собирается действовать

компания. Если страховая компания будет

оперировать на корпоративном и розничном

рынках, продавая многие виды страхования,

то можно говорить о стратегии

диверсификации. Стратегия диверсификации

может реализовываться либо в универсальной

страховой компании, либо в страховой

группе. Примером таких страховых групп

являются «Альфа-страхование», «Ингосстрах»,

«УралСиб», страховой дом «ВСК», Столичная

Страховая Группа и другие.

Если

же компания специализируется на

каком-либо конкретном виде страхования,

сегменте или регионе, то мы можем говорить

о стратегии специализации, которая

реализуется через специализированные

страховые компании. Примером такой

компании является «Русский Страховой

Центр», который специализируется на

корпоративном страховании.

С

точки зрения открытости страховая

компания может иметь рыночную, кэптивную

или смешанную корпоративную стратегию,

что показано на рис. 4.

Примером

реализации рыночных стратегий являются

«Россия», «РОСНО», «Ресо-гарантия» и

многие другие. Кэптивные компании, как

правило, обслуживают страховые интересы

своих акционеров. Сегодня они уже не

играют доминирующей роли на рынке и по

своим размерам не являются большими. К

смешанным страховым компаниям относятся

те, которые связаны со страхованием

рисков своих акционеров и в то же время

работают на открытом рынке. К ним

относятся многие крупные, кэптивные в

недалеком прошлом компании и группы:

«Согаз», «Согласие», «Энергогарант» и

другие.

Выбор

той или иной корпоративной стратегии

страховой компании зависит от многих

факторов, основными из которых являются:

-

наличие

ресурсов у компании; -

история

развития компании; -

состояние

рынка и перспективы его развития; -

стратегические

цели и задачи компании.

Помимо

корпоративной стратегии компания

определяет свои стратегические цели и

пути их достижения в основных функциональных

сферах деятельности, к которым относятся:

маркетинг, финансы, персонал, информационные

технологии, операционная деятельность,

и т.д. Такие стратегии принято называть

функциональными.

Ключевой

функциональной стратегией для любой

страховой компании является маркетинговая.

Маркетинговая стратегия страховой

компании отвечает на следующие основные

вопросы:

1.

Кому продавать?

2.

Что продавать?

3.

Как продавать?

4.

Где продавать?

5.

По какой цене продавать?

Маркетинговая

стратегия страховой компании определяет

целевые клиентские сегменты компании,

продукты для них, каналы и технологии

продаж, а также ценовую политику. Поэтому

«глобальная маркетинговая стратегия»

включает в себя «частные маркетинговые

стратегии», что показано на рис.5.

В

зависимости от целевых клиентских

сегментов, на которых оперирует компания,

стратегия может быть: корпоративная,

розничная или комбинированная. В данном

случае хочу подчеркнуть, мы говорим о

маркетинговой корпоративной стратегии

как разновидности маркетинговой

стратегии вообще.

Розничная

маркетинговая стратегия предполагает,

что компания действует только на рынке

розничного страхования, т.е. работает

преимущественно с населением. При этом

компания может работать либо со всеми

категориями граждан, и тогда она является

универсальной, либо с какой-то определенной

частью населения. Тогда такая страховая

компания будет нишевой. Примерами

универсальных розничных страховых

компаний являются «Росгосстрах»,

«Стандарт Резерв», «Альфа-страхование»

и другие.

Однако

есть компании, которые делают ставку

на целевые ниши населения. Например,

автору этих строк довелось консультировать

страховую компанию в Украине, более

80 процентов прибыли которой приходилось

на работу с владельцами дорогих

автомобильных иномарок стоимостью

свыше 50 тысяч долларов. Компания

специализируется не на массовом сегменте,

а именно на сегменте достаточно

обеспеченных клиентов, среднедушевой

доход которых на одного члена семьи

составляет более 3 тысяч долларов в

месяц.

Корпоративная

маркетинговая клиентская стратегия

заключается в обслуживании исключительно

юридических лиц, т.е. предприятий и

организаций.

Универсальная

корпоративная клиентская стратегия

предполагает, что страховая компания

работает со всеми типами клиентов:

крупными, средними и малыми независимо

от отраслей экономики. Например, стратегия

Русского Страхового Центра заключается

в предоставлении широкого спектра

страховых услуг предприятиям

оборонно-промышленного комплекса и

гражданских отраслей экономики. Хотя

до недавнего времени компания являлась

нишевой и занималась исключительно

страхованием предприятий и организаций

ОПК и космической отрасли. Диверсификация

в области маркетинговой клиентской

стратегии является фактором повышенной

устойчивости Русского Страхового Центра

и его конкурентоспособности.

Компании,

которые работают на рынке корпоративного

и розничного страхования, являются

комбинированными или реализуют

комбинированную стратегию. Таковыми

являются практически все крупные

федеральные компании. Виды маркетинговых

клиентских стратегий показаны на рис.

6.

Примечание. У

наших читателей может сложиться мнение,

что все страховые компании имеют

стратегию. Это не совсем так. Стратегию

имеют те компании, которые развиваются

не стихийно, т.е. по принципу: куда кривая

заведет, а осознанно, т.е. имея стратегический

план, в котором эти стратегии формализованы

и систему его реализации.

Маркетинговая

продуктовая стратегия страховой компании

может быть двух видов: моностратегия и

мультистратегия. Мультистратегия

предполагает продажу ограниченного

спектра однородных страховых услуг.

Типичным примером реализации моностратегии

являются компании медицинского

страхования и компании страхования

жизни. В развитых рынках мы видим примеры,

когда компания предлагает услуги только

по автострахованию. В России такой

компанией является «Прямое страхование».

И опять здесь уместно замечание о том,

что концентрация усилий на автостраховании

позволяет страховой компании лучше

обслуживать клиентов, иметь хорошие

страховые продукты и снижать неоперационные

затраты на ведение бизнеса.

Крупные

федеральные и универсальные страховые

компании, как правило, реализуют

мультистратегию, предлагая широкий

спектр страховых услуг по имущественному

страхованию, автострахованию и страхованию

ответственности.

Виды

маркетинговой продуктовой стратегии

страховой компании показаны на рис. 7.

Следующим

видом маркетинговой стратегии является

маркетинговая канальная стратегия.

Одноканальная маркетинговая стратегия

предполагает реализацию страховых

услуг либо по одному каналу продаж, либо

по однородной группе каналов продаж,

например только прямые продажи. Ярким

примером одноканальной стратегии продаж

является пример компании «Прямое

страхование», «Intouch-страхование», которые

продают страховые полисы через

интернет-магазин и по телефону. Такая

стратегия позволяет существенно снизить

издержки компании на комиссионное

вознаграждение и сделать цену на свои

страховые услуги более привлекательной

по сравнению с конкурентами. Приведем

пример и нашей компании. До выхода на

рынок страхования предприятий гражданских

отраслей экономики «Русский Страховой

Центр» реализовывал свои страховые

услуги только через штатных сотрудников.

Сегодня страховые услуги нашей компании

продают и агенты, и брокеры, и лизинговые

компании, т.е. страховые и нестраховые

посредники.

Многоканальное

построение системы продаж позволяет

диверсифицировать риски в продажах.

Поэтому, не случайно, многие компании

имеют развитые каналы продаж. Виды

маркетинговой канальной стратегии

показаны на рис. 8.

Последним

видом маркетинговой стратегии является

региональная. В зависимости от выбранной

корпоративной, а также маркетинговой

продуктовой и клиентской стратегии

страховая компания формирует региональную

маркетинговую стратегию (рис. 9).

Очевидно,

что для универсальной страховой компании,

работающей на рынке корпоративного и

розничного страхования, конкурентным

преимуществом будет стратегия глобального

присутствия в регионах. Такие стратегии

реализуют крупные федеральные страховые

компании: Росгосстрах, Военно-страховая

компания, Ингосстрах и другие.

Страховые

компании, которые реализуют стратегию

ограниченного присутствия в регионах

можно разделить на две части. Первую

часть представляют местные компании,

которые действуют на близлежащей

территории. К ним можно отнести компанию

«Северная Казна», «СОК» и ряд других.

Вторую

часть компаний, которые реализуют

стратегию ограниченного присутствия

в регионах составляют федеральные

компании. Поскольку «Русский Страховой

Центр» работает на рынке корпоративного

страхования, то на ближайшие три года

компания планирует открывать филиалы

в промышленно развитых регионах или

тех регионах, которые в ближайшее время

станут промышленно развитыми.

Мы

рассмотрели функциональную маркетинговую

стратегию компании. Выбор той или иной

стратегии в решающей степени зависит

от миссии и видения компании, о которых

мы говорили в предыдущей статье, наличия

финансовых, человеческих, технологических

и административных ресурсов, а также

умения менеджмента компании фокусировать

эти ресурсы на достижение долгосрочных

целей организации.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #