Обновлены критерии аудита с 2021 года, которые освобождают малый бизнес с доходом до 800 млн рублей в год и численностью сотрудников 100 и менее человек от обязательной ежегодной аудиторской проверки. Что вообще аудит дает бизнесу, реально ли он защищает от рисков должностных лиц директора, бухгалтера и даже собственника? Кто с наибольшей вероятностью выиграет от данных нововведений? Поделимся в статье.

Критерии для обязательного аудита в 2021 году

Новые критерии для проведения обязательного аудита с 2021 года:

*С 1 января 2021 г. внесены изменения в ст. 5 307-ФЗ от 30 декабря 2008 г. «Об аудиторской деятельности» — Федеральным законом от 29.12.2020 № 476-ФЗ.

Обязательный аудит проводится во всех случаях, предусмотренных федеральными законами, и он по-прежнему необходим:

- акционерным обществам — даже с «небольшими» доходами (Минфин РФ от 11 января 2021 г. № ИС-аудит-37);

- банкам, их группам и холдингам;

- страховщикам и др.

Перечень по обязательному аудиту отчетности за 2020 год включает 75 позиций (см. Минфин РФ 20.01.2021 № ИС-аудит-39).

Если есть сомнения обязателен или нет для аудит для вашей организации — обратитесь к аудиторам. Они помогут вам сориентироваться на 100%.

От чего защищает аудит

Для тех, кто относится к аудиту не просто как к формальной процедуре по получению аудиторского заключения, а использует независимый взгляд на состояние учета и отчетности, очевидно, что аудит реально помогает решать множество задач.

Во-первых, аудит защищает ключевых лиц организации от последствий налоговых ошибок и иных скрытых рисков. Именно аудиторская проверка выявляет проблемы с первичными документами, неверными отражениями операций, с определением налогооблагаемой базы и искажениями в отчетности. Аудиторы уже в процессе аудита делятся отраслевым опытом, дают рекомендации как наилучшим образом внести исправления и нивелировать обнаруженные риски.

А если вместо аудитора, который действует в интересах клиента, на проверку сразу заявляется налоговый инспектор?

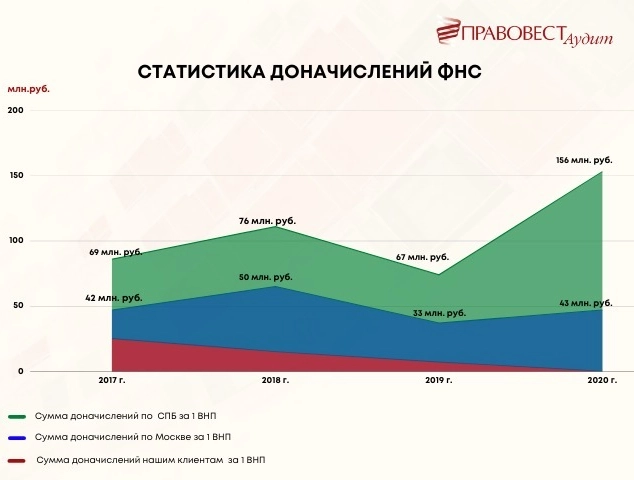

Взгляните на официальную статистику ФНС, где суммы доначислений, штрафов и пеней за одну выездную проверку по Москве составляет уже 43 млн рублей:

Статистика ФНС показывает, что скупой платит не просто дважды, а в сотни раз больше (для сравнения, стоимость комплексного или налогового аудита ~400 тыс. рублей,. а ВНП ~ 43 млн рублей).

К тому же, виден тренд, когда по итогам налогового контроля привлекают к субсидиарной, и даже уголовной ответственности, руководителей и главных бухгалтеров.

Вот пример того, как долг директора и главного бухгалтера перед бюджетом составил 98 млн. рублей — Определение ВС РФ от 27.11.2019 по делу № А40-161770/2014. А в этом примере из судебной практики руководитель/собственник бизнеса остался должен 53 млн — Определение ВС РФ от 25.06.2020 № 305-ЭС19-17007.

Кроме того, суды завалены делами по субсидиарной ответственности, когда в процессе банкротства долги организации взыскивают с должностных лиц.

Во-вторых, при аудите есть возможность исправить ошибки и улучшить отчетность. Аудиторы помогают:

- улучшать ситуацию в бухучете, «первичке» и налогах;

- контролировать и нивелировать налоговые риски;

- верно оформлять расходы и документы, сохранить имущество, протестировать работу СВК для предупреждения воровства;

- чистую прибыль и дивиденды определять правильно;

- консультировать, чтобы оптимизировать и защищать от рисков.

В-третьих, само аудиторское заключение (АЗ) дает преимущества:

- достоверная отчетность с АЗ подтверждает надежность компании перед контрагентами, инвесторами;

- при обращении в банки за кредитами требуется АЗ к отчетности;

- для советов директоров, собственников, участия в тендерах и т.п.

Чем еще может быть полезен аудит

«Уплати налоги и спи спокойно» — так ли это?

К сожалению, даже платя все налоги, при усилении налогового контроля и постоянных изменениях законодательства (только с 2021 года — более 50 поправок в НК РФ), вероятность допустить ошибки, а значит, навлечь на себя налоговые и другие риски, постоянно растёт. Действительно, народная мудрость гласит: «Не ошибается только тот, кто ничего не делает»

С целью защиты должностных лиц и бизнеса аудиторские компании выдают сертификаты, которые гарантируют бизнесу в течение определенного срока юридическую помощь и финансовые гарантии в случае неудачных исходов дел.

Иными словами, средства на аудит можно вложить с максимальной пользой, выбрав нужный вид аудита и составив техническое задание так, чтобы включить в него решение ваших вопросов и задач.

Желаем вам вместо формального подхода к обязательному аудиту рассматривать аудиторскую проверку как реальный мощный проверенный инструмент. Именно независимый взгляд и опыт профессионалов позволяет увидеть реальное положение дел, вовремя внести исправления и найти резервы, а также разделить с аудиторской фирмой ответственность за риски, защитив себя и бизнес на годы вперед.

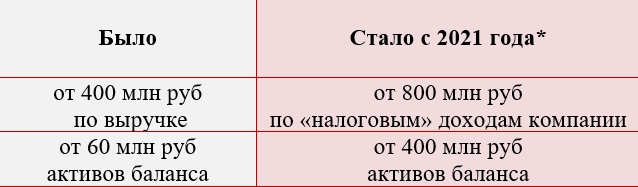

1. Изменился финансовый критерий

Одним из условий, когда компания попадает под обязательный аудит является соблюдение одного из вышеперечисленных финансовых условий по итогам года, предшествующего отчетному году.

Ранее в соответствии со ст. 5 Закона об аудиторской деятельности в качестве одного из финансовых критериев указывалась выручка, а согласно поправкам, таким критерием стал доход, который фиксируется в налоговом учете. В расчет принимаются доходы по всем налоговым режимам.

Если компания не применяла спецрежимы, то доход можно посчитать так (письмо Минфина России от 30 января 2018 г. N 03-11-06/2/4870):

строка 010 + строка 020 Листа 02 налоговой декларации по налогу на прибыль.

Для того, чтобы понять, нужен ли обязательный аудит отчетности за 2021 год, для расчета критерия необходимо взять данные декларации за 2020 год.

2. Перечень случаев обязательного аудита не ограничен

Изменилась и структура ст. 5 Закона об аудиторской деятельности. Из нее исключили те положения, которые упоминаются в других законах, с оговоркой, что обязательный аудит проводится не только в случаях, установленных данной нормой, но и в случаях, предусмотренных федеральными законами.

Например, проведение обязательного аудита

- акционерных обществ — предписывается п. 3 ст. 88 Федерального закона «Об акционерных обществах»

- в отношении банков, их групп и холдингов — ст. 42 Федерального закона «О банках и банковской деятельности» и др.

- специализированных застройщиков — п. 5 ст. 3 Федерального закона «Об участии в долевом строительстве»

Т.е. бухгалтерская отчетность компании подлежит обязательному аудиту при наличии любого основания, предусмотренного законодательством Российской Федерации, даже если непосредственно в Федеральном законе «Об аудиторской деятельности» такой субъект не поименован среди обязанных проводить аудит.

Таким образом, если компания имеет организационную форму АО или является специализированным застройщиком, она обязана проводить аудит, даже если относится к субъектам малого предпринимательства и у нее не выполняются критерии для проведения обязательного аудита по доходам или валюте баланса (см. Информационное сообщение Минфина РФ от 11 января 2021 г. № ИС-аудит-37).

3. Аудит для СМП не обязателен, но крайне желателен…

Практика не раз доказала, что отсутствие должного внимания к учету, весьма печально сказывается на финансовом благосостоянии компаний, их руководителей и бухгалтеров. Контролировать нужно все: верность определения налоговых обязательств, наличие документального подтверждения расходов, набор действий, достаточный, по мнению налогового инспектора для выбора благонадежных контрагентов и тому подобные требования нашего противоречивого законодательства.

Ошибки не всегда связаны с халатностью, чаще с отсутствием времени на самостоятельную своевременную проверку, с «замыленностью внутреннего взгляда», мешающего прицельно выявлять проблемные налоговые зоны в компании. Последствия недосмотра, а зачастую сомнительной экономии на профессиональной помощи, оборачиваются весьма серьезными проблемами.

Официальная статистика ФНС за 9 месяцев 2021 года говорит, что по РФ сумма доначислений на 1 выездную налоговую проверку составляет более 46 млн руб.

В последнее время наметился еще и новый тренд, когда по итогам банкротства компаний, после выездного налогового контроля, привлекают к субсидиарной и уголовной ответственности — руководителя и главного бухгалтера организации. Размер «финансового ярма» для таких физических лиц впечатляет. Есть примеры, когда по долгам компании пришлось отвечать руководителю и собственнику бизнеса −53 млн. руб., причем пытались взыскать с него эту сумму дважды (дело ООО «ДИС» — Определение ВС РФ от 25.06.2020 № 305-ЭС19-17007).

Таким образом, аудит — это не затраты, а инвестиции в безопасный бизнес!

Если Ваша организация теперь НЕ подлежит обязательному аудиту, не спешите отказываться от услуг аудиторов, ведь до этого Вы проводили аудит не только для «галочки», а получали УВЕРЕННОСТЬ, что:

- в бухгалтерском и налоговом учете нет существенных ошибок;

- бухгалтерия следит за изменениями законодательства, есть все необходимые документы, имущество в сохранности, инвентаризация проведена;

- суммы чистой прибыли для выплаты дивидендов определены правильно;

- можете обратиться за консультацией к аудиторам, налоговым консультантам и юристам, сопровождающим проверку, сориентироваться в применении новых ФСБУ, изменениях в НК РФ и др.

Зачем же сейчас лишать себя этого? Тем более, что стоимость аудиторской проверки незначительна по сравнению с возможными налоговыми доначислениями, потерей имущества из-за хищений, нерационального бизнес-процесса закупок или продаж. Что выйдет компании дешевле: аудит стоимостью 300-400 тыс. руб. или выездная налоговая проверка с доначислениями более 40 млн. руб.?

Средства, запланированные на проведение обязательного аудита, компания может потратить с наибольшей пользой, проведя инициативный аудит по индивидуальному техническому заданию, например, системный комплексный или налоговый аудит со страховкой от налоговых претензий.

Как видим, отмена обязательного аудита (зачастую проводимого формально) — это новые возможности для действительно полезного аудита.

С 2021 года изменились критерии проведения обязательного аудита бухгалтерской отчетности. Теперь аудит обязателен для организаций, получивших за год, предшествующий отчетному, доходы более 800 млн руб. или имеющих по состоянию на конец года, предшествующего отчетному, активы на сумму более 400 млн руб. Но есть и другие критерии. Рассказываем, как определить, нужно ли организации проводить аудит бухотчетности.

Кто освобожден от обязательного аудита бухотчетности за 2020 год

Федеральный закон от 29.12.2020 №476 изменил критерии проведения обязательного аудита бухгалтерской отчетности. Новые нормы вступили в силу с 1 января 2021 года.

До 2021 года обязательный аудит проводился в случаях, если объем выручки организации (за исключением органов власти, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельхозкооперативов) за предшествовавший отчетному год превышал 400 млн рублей либо сумма активов превышала 60 млн рублей (согласно закону об аудиторской деятельности от 30.12.2008 № 307-ФЗ).

Но законом о развитии малого и среднего предпринимательства (от 24.07.2007 № 209-ФЗ) к малому бизнесу относятся организации с доходом за предшествующий календарный год не более 800 млн рублей.

В связи с этим законом № 476 финансовые критерии обязательного аудита по выручке повышены с 400 до 800 млн рублей, а по сумме активов бухгалтерского баланса – с 60 до 400 млн рублей. Таким образом, малый бизнес от проведения обязательного аудита бухгалтерской отчетности с 2021 года освобожден.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

- С 2021 года изменились критерии проведения обязательного аудита бухгалтерской отчетности.

- Теперь аудит обязателен для организаций, получивших за год, предшествующий отчетному, доходы более 800 млн руб. или имеющих по состоянию на конец года, предшествующего отчетному, активы на сумму более 400 млн руб.

- Малый бизнес от проведения обязательного аудита бухгалтерской отчетности с 2021 года освобожден.

- Минфин ежегодно публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности. Перечень поможет определить, должна ли организация проводить аудит отчетности за 2020 год.

- Аудиторское заключение тем, кто подпадает под проведение обязательного аудита, нужно представить в налоговый орган и в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

- За непредоставление информации о проведении аудита организации и ее должностные лица могут быть оштрафованы.

Кто должен проводить обязательный аудит бухотчетности за 2020 год

Минфин опубликовал перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2020 год.

Такой перечень публикуется министерством каждый год. В нем указывается законодательное обоснование проведения обязательного аудита, вид отчетности, подлежащей аудиту, а также кто вправе проводить аудит в каждом случае.

Перечень содержит 75 случаев проведения обязательного аудита.

СКАЧАТЬ

перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2020 год.

Как проверить, подлежит ли организация обязательному аудиту бухотчетности за 2020 год

В 2021 году (т. е. с отчетности за 2020 год) обязательный аудит проводится для организаций:

- получивших за год, предшествующий отчетному, доходы более 800 млн руб. или имеющих по состоянию на конец года, предшествующего отчетному, активы на сумму более 400 млн руб.;

- ценные бумаги которых допущены к организованным торгам;

- являющихся профессиональными участниками рынка ценных бумаг или бюро кредитных историй;

- являющихся фондами с поступлением имущества (в том числе денежных средств) за год, предшествующий отчетному, более 3 млн руб. (кроме государственных внебюджетных фондов, специализированных организаций управления целевым капиталом и международных фондов);

- иных организаций в соответствии с федеральными законами (акционерные общества, инвестиционные фонды, клиринговые, кредитные, страховые, микрофинансовые и др.).

Обратите внимание! Чтобы определить, должна ли организация проводить обязательный аудит бухотчетности за 2020 год, данные о доходах нужно смотреть за 2019 год, как год, предшествующий отчетному 2020 году.

Организациям, которые не подпадают под обязательный аудит по новым правилам, проходить его в отношении годовой бухгалтерской (финансовой) отчетности за 2020 год не нужно.

Есть исключение: если в 2020 году организация подпадала под требование об обязательном аудите и начала аудиторскую проверку за 2020 год до 1 января 2021 года, то такую проверку необходимо завершить. А изменения, принятые Федеральным законом от 29.12.2020 № 476, для этих организаций будут действовать с отчетности за 2021 год.

Опрос

Обязательный аудит

-

Нет, мы относимся к малому бизнесу. 87 (69%) Да, подлежит. 27 (21%) Понятия не имею, надо выяснить! 13 (10%)

Благодарим за участие в опросе! Каждое мнение очень важно для нас!

Куда представлять заключение о проведении обязательного аудита бухотчетности

Аудиторское заключение предоставляется в налоговый орган вместе с годовой бухгалтерской (финансовой) отчетностью или в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (ч. 5 ст. 18 Федерального закона № 402-ФЗ).

В органы государственной статистики бухотчетность и аудиторское заключение о ее достоверности представлять не нужно. Это требование отменено с отчетности за 2019 год для всех организаций, кроме тех, в которых годовая бухгалтерская отчетность содержит сведения, отнесенные к государственной тайне. Также это требование сохраняется еще в некоторых случаях, установленных Правительством РФ.

Кроме того, организация, которой требуется обязательный аудит, должна внести информацию о нем в Единый федеральный реестр сведений о фактах деятельности юридических лиц (п. 6 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»). В число передаваемых в Реестр входят следующие сведения:

- сведения, идентифицирующие заказчика аудита;

- наименование аудиторской организации и идентифицирующие ее данные;

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, и период, за который она составлена;

- дата аудиторского заключения;

- мнение аудиторской организации (индивидуального аудитора) о достоверности бухгалтерской (финансовой) отчетности.

Что грозит организации, которая не представит в налоговую аудиторское заключение

Если организация не представит в налоговый орган вместе с бухотчетностью аудиторское заключение или представит его с опозданием, в неполном объеме или в искаженном виде, то она будет оштрафована. Согласно статье 19.7 КоАП РФ, размер штрафа составит:

- для должностного лица организации – от 300 до 500 руб.;

- для юрлица – от 3 000 до 5 000 руб.

Непредставление или представление недостоверных сведений о юридическом лице в Единый федеральный реестр сведений о фактах деятельности юридических лиц «стоит» дороже.

Если не внести данные в Реестр или внести их с ошибками, то должностных лиц организации оштрафуют на сумму от 5000 до 10 000 рублей (п. 7 ст. 14.25 КоАП РФ). А несвоевременное представление сведений в Реестр влечет предупреждение должностных лиц или наложение административного штрафа на должностных лиц в размере 5 000 рублей (п. 6 ст. 14.25 КоАП РФ).

Напомним, ранее налоговики часто штрафовали компании по ст. 126 НК РФ за несдачу в составе обязательной отчетности аудиторских заключений.

Такие штрафы компаниям удавалось оспаривать в судебном порядке (постановление Арбитражного суда Поволжского округа от 19.07.2016 № А55-24924/2015). Суды сходились во мнении, что непредставление в составе отчетности аудиторских заключений не образует состава правонарушения по вышеуказанной статье.

Теперь оспорить в суде штраф за непредставление вместе с бухотчетностью аудиторского заключения не удастся, поскольку и эта обязанность, и штраф прямо предусмотрены в законодательстве. Равным образом не получится оспорить и штраф/предупреждение за неразмещение данных о проведении обязательного аудита в Едином реестра сведений о фактах деятельности юридических лиц.

Как в «1С:Бухгалтерии 8» (ред. 3.0) в бухгалтерском балансе указать, подлежит ли организация обязательному аудиту

Форма бухгалтерского баланса начиная с отчетности за 2019 год дополнена строкой, в которой необходимо указывать, подлежит ли организация обязательному аудиту (приказ Минфина России от 19.04.2019 № 61н).

Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган.

О том, как в программе «1С:Бухгалтерия 8» (ред. 3.0) в бухгалтерском балансе указать, подлежит ли организация обязательному аудиту, мы писали в статье «Обязательный аудит в 2020 году».

По общему правилу ООО обязаны провести аудит отчетности за 2020 год в двух случаях (ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ):

– налоговые доходы за 2019 год больше 800 млн руб. (ранее – 400 млн руб.);

– сумма активов на 31 декабря 2019 года больше 400 млн руб. (ранее – 60 млн руб.).

При соблюдении прочих условий организации с годовым доходом не более 800 млн руб. относятся к малым. Таким образом, с 2021 года малый бизнес освобожден от обязательного аудита при условии, что сумма активов баланса малой организации не превышает 400 млн руб.

Все малые предприятия, кроме перечисленных в ч. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ, могут вести упрощенный бухучет. Это означает, что малое ООО вправе (Информация Минфина N ИС-учет-5, N ПЗ-3/2016):

- не применять ПБУ 2/2008 «Учет договоров строительного подряда», ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», ПБУ 11/2008 «Информация о связанных сторонах», ПБУ 16/02 «Информация по прекращаемой деятельности», ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- не создавать резерв на оплату отпусков;

- начислять амортизацию не ежемесячно, а реже – например, раз в год 31 декабря;

- не обесценивать запасы;

- исправлять как несущественные любые ошибки в бухучете, даже если они выявлены после утверждения отчетности;

- составлять упрощенную отчетность и другое.

Подробно об упрощенных способах ведения бухучета можно узнать в Готовом решении: Кто вправе вести упрощенный бухгалтерский учет и как это делать (КонсультантПлюс, 2021).

Организация сама выбирает, какие упрощенные способы бухгалтерского учета ей применять, учитывая конкретные условия хозяйствования, величину организации и другие факторы, руководствуясь требованием рациональности. Выбранные упрощенные способы организация закрепляет в учетной политике (пп. 4, 6, 7 ПБУ 1/2008, пп. 1.2, 2 Информации Минфина России от 29.06.2016 N ПЗ-3/2016, Информационное сообщение Минфина России от 24.06.2016 N ИС-учет-5).

При этом применять измененные способы ведения бухгалтерского учета можно только с начала нового года (пп. 10, 12 ПБУ 1/2008). Таким образом, если ООО относится к малым предприятиям и хочет применять упрощенные способы бухучета, то делать это нужно с начала года, например 2021 года. То есть все выбранные упрощенные способы надо применять с января, внеся исправления, если с начала года они не применялись.

Читайте подробнее