Поговорим об учете договоров лизинга при переходе на ФСБУ 25/2018 «Бухгалтерский учет аренды». В данном материале рассмотрим пример договора лизинга, в соответствии с которым основное средство числится на балансе лизингодателя. Какие в этом случае есть варианты перехода, и как отразить все операции в 1С: Бухгалтерии предприятия, ред. 3.0?

Будем рассматривать пример с такими исходными данными:

- В 2021 году заключили договор лизинга на автомобиль.

- Договор заканчивается в 2023 году.

- Был уплачен авансовый платеж + ежемесячные фиксированные платежи.

- По окончании срока договора — выкуп по символической стоимости.

- По условиям договора автомобиль числится на балансе лизингодателя.

- Малое предприятие, имеющее право на упрощенные способы ведения учета.

Какие предприятия имеют право на упрощенные способы учета?

Прежде чем приступим к лизинговым операциям давайте сразу проясним этот момент, чтобы исключить поток вопросов. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, вправе применять следующие коммерческие организации (при условии, что они не являются микрофинансовыми, а их бухгалтерская отчетность не подлежит обязательному аудиту):

- субъекты малого предпринимательства;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково» (п. п. 1, 3 ч. 4, п. п. 1, 4 ч. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Напоминаем: упрощенные способы ведения учета не означают, что их могут использовать только предприятия на упрощенной системе налогообложения! Запомните, пожалуйста, не играет роль ваша система налогообложения. Вы можете быть и на общей системе налогообложения, но при этом, например, относиться к субъектам малого предпринимательства, а значит можете вести упрощенный учет.

Надеемся, что этот нюанс понятен. Возвращаемся к нашему лизингу.

Какие варианты перехода на ФСБУ 25 есть у малого предприятия?

В нашем примере при переходе на ФСБУ 25 есть два варианта действий:

- Вариант № 1. Не делать ничего, вести учет по-старому, т. к. предприятие имеет право на упрощенные способы ведения учета, а договор начал действовать до 2022 года.

Основание: пункт 52 ФСБУ 25/2018 (цитируем):

«Организация, которая вправе применять упрощенные способы учета, может принять решение о применении настоящего Стандарта только в отношении договоров аренды, исполнение которых начинается с 1 января 2022 года».

Плюс этого варианта очевиден: не нужно ничего делать, и это замечательно.

- Вариант № 2. Отразить операции по переходу на ФСБУ 25, признать ППА (право пользования активом) и АО (арендные обязательства).

Плюс этого варианта: при переходе организация отразит ППА на счете 01, тем самым увеличит актив баланса, а именно, сумму внеоборотных активов. Это может быть полезно организации для получения кредитов или для участия в торгах.

Если же учитывать операции по этому договору лизинга по-старому, то основное средство продолжит числиться на забалансовом счете, т. к. по условиям договора балансодержателем является лизингодатель.

Что нужно делать, если выбран второй вариант?

Признание ППА и АО в 1С: Бухгалтерии предприятия ред. 3.0. В этом случае нам нужны более подробные условия примера:

- общая сумма платежей по договору лизинга, включая выкупную стоимость — 3 430 148,64 руб. (в т. ч. НДС 20%?— 571 691,48 руб.);

- выкупная стоимость — 3 210 руб. (в т. ч. НДС 20% — 535 руб.);

- ежемесячный платеж — 77 251,61 (в т. ч. НДС 20% — 12 875,27 руб.);

- срок действия договора лизинга — 24 месяца (28.03.2021 — 28.02.2023);

- согласно условиям договора, до 2022 года учет имущества вел лизингодатель;

- право собственности переходит к лизингополучателю по окончании срока действия договора;

- сумма расходов лизингодателя на приобретение предмета лизинга — 2 700 000 руб. (в т. ч. НДС 20% — 450 000 руб.)

Итак, если организация приняла решение не использовать право на перспективный переход (п. 52 ФСБУ 25), то она должна признать в учете ППА (право пользования активом) и АО (арендные обязательства). Но так как организация имеет право на применение упрощенных способов ведения учета, то при признании АО может просто посчитать сумму будущих арендных платежей, не применяя дисконтирование.

ППА = справедливая стоимость предмета лизинга

В нашем случае ППА = сумма расходов лизингодателя, то есть 2 250 000 руб. (без НДС).

АО — сумма оставшихся платежей по договору

До окончания срока действия договора осталось 14 платежей + выкупная цена:

14 * 77 251,61 + 3 210 = 1 084 732,54 (в т. ч. НДС 20% — 180 788,76). Или без НДС — 903 943,78 руб.

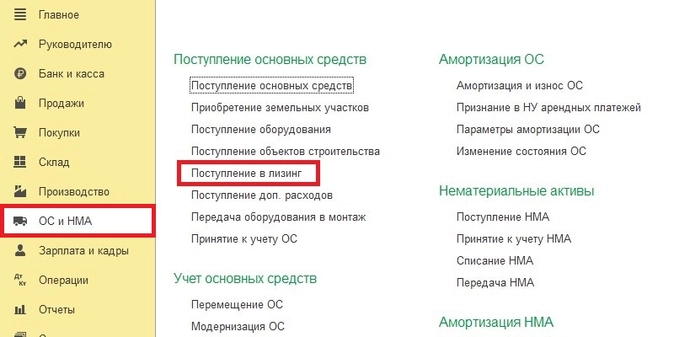

Для того, чтобы внести эти данные в 1С: Бухгалтерию предприятия ред. 3.0 нужно перейти на вкладку «ОС и НМА» и создать документ «Поступление в лизинг».

Дата документа — 31.12.2021, после выбора такой даты автоматически устанавливается флажок «Переход на ФСБУ 25 «Бухгалтерский учет аренды».

Остальные поля заполняем в соответствии с условиями примера. Расходы на амортизацию и лизинговые платежи будем относить на 26 счет, т. к. автомобиль приобретен для нужд управленческого персонала.

Счет расчетов — 76.07.1.

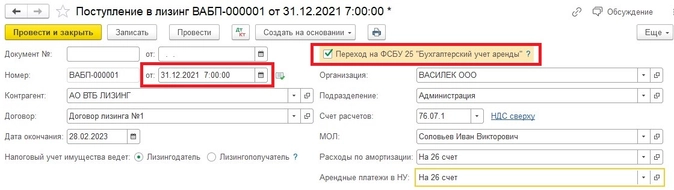

В табличную часть добавляем предмет лизинга.

- В колонке «Сумма остатка» указываем сумму арендных обязательств без НДС — 903 943,78 руб., ставка НДС — 20%. Проверяем корректность расчета суммы в колонке «Всего» — 1 084 732,54 руб.

- В колонке «Справедливая стоимость» — сумма расходов лизингодателя без НДС — 2 250 000 руб.

- В колонке «Срок использования» нужно указать оставшийся срок использования на момент перехода. Допустим, мы устанавливали для автомобиля СПИ 60 месяцев, осталось 51.

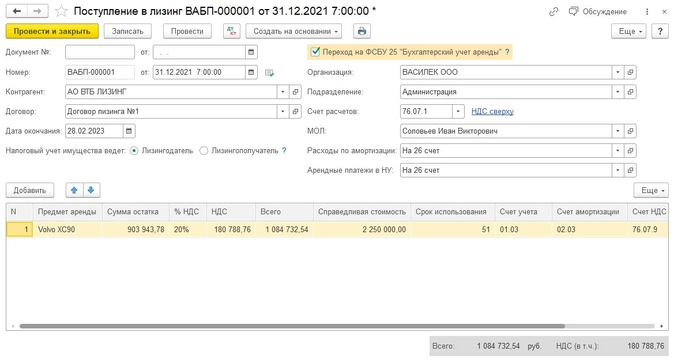

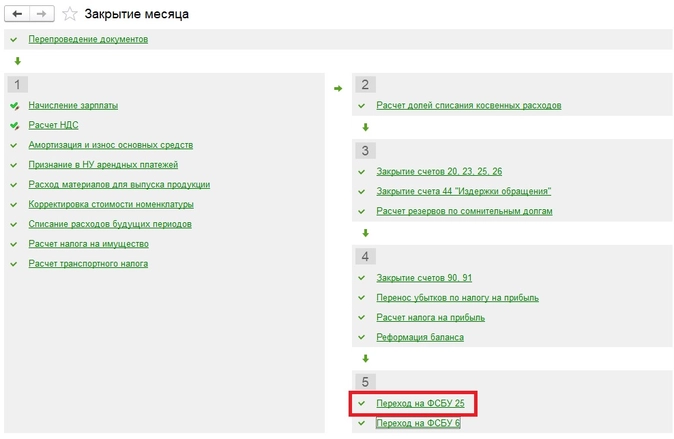

Документ не формирует проводок по счетам бухгалтерского учета, все проводки создаются при выполнении операции «Переход на ФСБУ 25» в ходе закрытия декабря.

При проведении операции в нашем примере:

- признано арендное обязательство;

- выделен НДС;

- стоимость ППА на счете 01.03 доведена до справедливой за счет чистой прибыли.

Так как по условиям договора предмет лизинга числился на балансе лизингодателя, то после признания ППА его нужно списать с забалансового счета 001 операцией, введенной вручную.

Микропредприятие на УСН, применяющее упрощенные способы ведения бухучета, в 2022 году заключило договор лизинга, в котором сказано, что имущество учитывается на балансе лизингодателя. Нужно ли по этому договору применять ФСБУ 25/2018?

Ответ на вопрос. К операциям по данному договору лизинга нужно применять ФСБУ 25/2018.

ФСБУ 25/2018 обязателен к применению всеми компаниями, независимо от организационно-правовой формы, применяемой системы налогообложения или способа ведения бухучета: обычного или упрощенного (п.п. 1 и 2 ФСБУ 25/2018). Условие договора лизинга о том, у кого на балансе учитывается предмет лизинга, с 2022 года не влияет ни на бухгалтерский, ни на налоговый учет лизинговых операций.

При этом компании, имеющие право применять упрощенные способы ведения бухучета, могут применять ФСБУ 25/2018 в упрощенном порядке.

В частности, если компания арендует имущество без права выкупа и не сдает арендованное имущество в субаренду, то такая компания вправе не отражать в учете право пользования арендой (далее — ППА) и обязательство по аренде (п.п. 11 и 12 ФСБУ 25/2018).

Если же речь идет о лизинге, аренде с правом выкупа или сдаче полученного в аренду имущества в субаренду, то компании малого бизнеса могут сформировать обязательство по аренде исходя из номинальной суммы платежей по лизингу (аренде) без дисконтирования (п. 14 ФСБУ 25/2018). А в состав фактической стоимости ППА можно не включать затраты на доставку и доведение предмета аренды (лизинга) в состояние, пригодное к эксплуатации, а также оценочные обязательства (п. 13 ФСБУ 25/2018).

![]()

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Узнать больше

Компания взяла в аренду оборудование на неопределенный срок. Можно ли не применять ФСБУ 25/2018 к такой аренде?

Ответ на вопрос. Считаем, что арендатор по договору аренды с неопределенным сроком должен применять к такому договору ФСБУ 25/2018.

В пп. 1 п. 5 ФСБУ 25/2018 приведено одно из условий признания объекта учета аренды (а, следовательно, и применения ФСБУ 25/2018) — передача предмета аренды на определенный срок. На первый взгляд, можно сделать вывод о том, что данное условие не выполняется при неопределенном сроке аренды, а значит к такому договору аренды неприменимо ФСБУ 25/2018. Однако, по нашему мнению, арендатор по договору аренды с неопределенным сроком должен для целей применения ФСБУ 25/2018 определить на базе профессионального суждения наиболее вероятный срок действия такого договора (п. 9 ФСБУ 25/2018; п. 7.1 ПБУ 1/2008; п.п. B37 и B40 Международного стандарта финансовой отчетности (IFRS) 16 «Аренда», введен в действие на территории РФ Приказом Минфина России от 11.07.2016 N 111н (далее — IFRS 16 «Аренда»); ответ на вопрос 2 в Письме Банка России от 12.07.2019 N 17-1-2-6/623).

ООО арендует офис. Арендные платежи состоят из постоянной части (непосредственно платы за аренду) и переменной части (компенсации стоимости коммунальных услуг). Как учитывать переменную часть арендной платы с точки зрения ФСБУ 25/2018?

Ответ на вопрос. Арендатор не учитывает переменную часть арендной платы (компенсацию стоимости коммунальных услуг) при определении фактической себестоимости ППА и размера обязательства по аренде. Переменная часть арендной платы признается расходом того месяца, в котором она начислена.

В составе арендных платежей для целей применения ФСБУ 25/2018 учитываются переменные платежи, зависящие от ценовых индексов или процентных ставок, определенные на дату предоставления предмета аренды (пп. «б» п. 7 ФСБУ 25/2018). Так как переменные платежи в виде компенсации стоимости коммунальных услуг не зависят от ценовых индексов или процентных ставок, такие платежи не относятся к арендным с точки зрения ФСБУ 25/2018 (пп. «а» п. 7.1 ПБУ 1/2008; пп. «b» п. 38 IFRS 16 «Аренда») и, следовательно, не учитываются при определении фактической себестоимости ППА и размера обязательства по аренде (п.п. 13 и 14 ФСБУ 25/2018).

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Компания имеет право применять ФСБУ 25/2018 в упрощенном порядке. Она арендует торговое помещение в ТЦ. Арендные платежи состоят из фиксированной части, а также переменной части — процента от выручки. При заключении договора аренды внесен депозит, который засчитывается в счет оплаты аренды за последние два месяца договора аренды. Какие из указанных платежей нужно учитывать при определении фактической себестоимости ППА, размера обязательства по аренде?

Ответ на вопрос. Арендатору при определении фактической себестоимости ППА нужно учесть арендные платежи в фиксированной части, формирующие обязательство по аренде, а также сумму депозита. Переменная часть арендной платы (процент от выручки) не учитывается при определении фактической себестоимости ППА и размера обязательства по аренде, она признается расходом того месяца, в котором начислена.

В составе арендных платежей для целей применения ФСБУ 25/2018, а значит и в составе ППА учитываются:

- арендные платежи в фиксированной части, которые формируют обязательство по аренде (пп. «а» п. 13, п. 14 ФСБУ 25/2018);

- депозит, засчитываемый в счет оплаты арендных платежей (пп. «б» п. 13 ФСБУ 25/2018).

Переменная часть арендной платы (процент от выручки) не является платежом, зависящим от ценовых индексов или процентных ставок (пп. «б» п. 7 ФСБУ 25/2018), поэтому не относится к арендным с точки зрения ФСБУ 25/2018 (пп. «а» п. 7.1 ПБУ 1/2008; пп. «b» п. 38 IFRS 16 «Аренда»).

Компания на УСН взяла в лизинг оборудование на следующих условиях: лизинговый аванс составляет 240 000 рублей (здесь и далее все суммы приведены с учетом НДС 20%), сумма лизинговых платежей за вычетом аванса составляет 1 200 000 рублей, выкупная стоимость составляет 12 000 рублей, расходы на доставку и ввод в эксплуатацию лизингового оборудования составили 120 000 рублей. Какова будет фактическая себестоимость ППА и величина обязательства по аренде при условии, что компания применяет ФСБУ 25/2018 в упрощенном порядке?

Ответ на вопрос. Величина обязательства по аренде складывается из очищенных от НДС номинальных сумм лизинговых платежей и выкупной стоимости за вычетом аванса (п.п. 7 и 14 ФСБУ 25/2018), т.е. составит 1 010 000 рублей = (1 200 000 — 200 000 + 12 000 — 2 000). Фактическая себестоимость ППА будет складываться из величины обязательства по аренде и суммы авансового платежа, очищенного от НДС (п.п. 7 и 13 ФСБУ 25/2018), т.е. составит 1 210 000 рублей = (1 010 000 + 240 000 — 40 000).

Обратите внимание, что в бухучете обязательство по аренде и ППА формируются без учета НДС независимо от того, что лизингополучатель применяет УСН (п. 7 ФСБУ 25/2018).

Расходы на доставку и ввод в эксплуатацию лизингового оборудования (120 000 рублей) в бухучете отражаются единовременно в периоде их осуществления в составе расходов по обычным видам деятельности (п. 13 ФСБУ 25/2018; п. п. 5 и 18 ПБУ 10/99).

Директор (он же единственный учредитель) компании хочет уступить права на полученный в лизинг автомобиль родственнику безвозмездно или за символическую сумму. Все платежи по договору лизинга выплачены, кроме выкупной стоимости. Есть ли в данной ситуации налоговые риски?

Ответ на вопрос. Да, у компании-лизингополучателя, уступающей права на предмет лизинга третьему лицу безвозмездно или за символическую плату, будут налоговые риски в случае, если на момент уступки все платежи по договору лизинга, кроме выкупной стоимости, уже выплачены.

В ходе налоговой проверки налоговики могут доначислить НДС и налог на прибыль (или налог при применении УСН) при уступке прав по договору лизинга безвозмездно или за символическую плату. Например, Постановлением Арбитражного суда Западно-Сибирского округа от 16.12.2022 N Ф04-7134/2022 по делу N А03-1707/2022 арбитры признали правомерным доначисление НДС с рыночной цены безвозмездно уступленных лизингополучателем взаимозависимому лицу прав по договору лизинга, по которому на момент уступки была неоплачена лишь символическая выкупная стоимость.

Аренда

—

это имущественный наем, основанный на

договоре о предоставлении имущества

во временное пользование за определенную

плату. В договоре аренды участвуют две

стороны: арендодатель и арендатор.

Арендодатель—

собственник

имущества, сдающий его

аренду.

В качестве арендодателя могут выступать

лица, уполномоченные законом или

собственником сдавать имущество в

аренду.

Арендатор

(наниматель)

—

лицо, получающее имущество в аренду и

использующее его в своих целях в

соответствии с назначением имущества

или согласно условиям, оговоренным в

договоре.

В

зависимости от различных признаков

классификации и особенностей различают

следующие виды

аренды:

• по

объектам

договора:

аренда

оборудования, аренда транспортных

средств (без экипажа или с экипажем),

аренда зданий и сооружений, аренда

предприятий, аренда земельных участков

и других объектов;

• по

виду

договора:

договор

аренды, договор проката, договор

финансовой аренды (лизинг);

• по

изменению

права собственности:

аренда

без выкупа имущества, аренда с правом

выкупа имущества;

• по

срокам

аренды:

долгосрочная

(5—20 лет), среднесрочная (I—5

лет), краткосрочная (до одного года).

Если

договор аренды заключен на срок более

одного года или одной из сторон является

юридическое лицо, то он должен быть

заключен в письменной форме. Договор

недвижимого имущества подлежит

государственной регистрации.

Арендная

плата

—

плата за пользование имуществом,

вносимая арендатором на условиях и

в сроки, определенные в договоре аренды.

Арендная

плата включает: амортизационные

отчисления от стоимости арендованного

имущества, размер которых определяется

в договоре: средства, передаваемые

арендатором арендодателю для ремонта

объектов по истечении срока их аренды;

часть прибыли (дохода), которая может

быть получена от использования взятого

в аренду имущества (арендный процент),

на уровне, как правило, не ниже банковского

процента. По согласованию сторон возможно

использование и других составляющих

арендной платы.

Переданное

в аренду имущество остается собственностью

арендодателя, а произведенная

продукция, доходы, материальные и другие

ценности, улучшения арендованного

имущества не предусмотренные договором

аренды, являются собственностью

арендатора.

Арендодатель

включает арендную плату в состав доходов

от внереализационных операций. Поскольку

услуги по сдаче имущества в аренду

облагаются налогом на добавленную

стоимость, то выделяются причитающиеся

в бюджет суммы налога на добавленную

стоимость.

Арендатор

относит арендную плату на издержки

производства (обращения). Налог на

добавленную стоимость в этом случае

подлежит возмещению из бюджета.

Арендатор

имеет право частично или полностью

выкупить арендованное имущество,

если ограничения или запрещения не

предусмотрены законодательными

актами.

Лизинг имущества.

Лизинг

—

разновидность аренды. Закон Российской

Федерации «О лизинге» трактует лизинг

как вид инвестиционной деятельности

по приобретению имущества и передаче

его на основании договора лизинга

юридическим и реже физическим лицам на

установленный срок, за определенную

плату и в соответствии с условиями,

закрепленными договором, с правом выкупа

имущества лизингополучателем.

Классическая

схема лизинга

предполагает наличие трех участников:

предприятия — производителя оборудования,

арендодателя — лизинговой фирмы

(компании) и арендатора — лизингополучателя.

Помимо

них в лизинговой сделке могут принимать

участие банки и другие кредитные

учреждения, предоставляющие кредиты

лизингодателю для приобретения

оборудования; страховые компании,

осуществляющие страхование имущества

лизингодателя.

По

экономическому содержанию лизинг связан

с прямыми инвестициями. Благодаря

лизингу предприятия имеют возможность

использовать необходимые средства

производства без крупных капиталовложений.

Лизинг имеет множество разновидностей

и постоянно находится в развитии.

Так, по виду имущества различают лизинг

движимого и недвижимого имущества,

лизинг недвижимого имущества, бывшего

в употреблении, и т.д. По характеру

лизинговых платежей различают лизинг

с денежным платежом; лизинг с компенсационным

платежом (поставками продукции); лизинг

со смешанным платежом. По срокам лизинга

различают рейтинг

— аренду на срок от нескольких дней до

месяца; хайринг

— аренду на срок от нескольких месяцев

до года; собственно лизинг

— аренду на срок от года до нескольких

лет.

По

международной практике сроки лизинга

зависят от периода амортизации

оборудования (объекта). Обычно срок

лизинга меньше этого периода.

В

качестве лизингодателей

(арендодателей)

могут

выступать юридические лица, например,

специализированные лизинговые компании,

имеющие лицензию на право занятия

соответствующей деятельностью, а

также граждане, занимающиеся

предпринимательской деятельностью

без образования юридического лица и

зарегистрированные в качестве

индивидуальных предпринимателей.

Лизингополучатель

(арендатор)

—

это юридическое лицо или индивидуальный

предприниматель, получающее имущество

в пользование по договору лизинга.

В

лизинговом

контракте

указываются

данные, позволяющие определенно

установить имущество, являющееся

предметом лизинга; размер лизинговых

платежей и порядок их внесения;

продолжительность лизингового

договора; права и обязанности сторон

по окончании срока договора; права и

обязанности сторон по продаже,

поставке, транспортировке, приемке,

монтажу, хранению, и обслуживанию

лизингового имущества; условия

страхования, форс-мажорные обстоятельства,

возможность переуступки права пользования

имуществом сторонней организации;

условия прекращения договора.

Лизингополучатель

обязан в сроки, согласованные в договоре,

вносить лизинговые платежи.

В

общем виде расчет

суммы лизинговых платежей

(ЛП) производится по формуле

где

ЛП

=АО + ПК + KB

+ ДУ + НДС,

АО

— величина амортизационных отчислений,

причитающихся лизингодателю в текущем

году;

ПК

— плата за используемые кредитные

ресурсы лизингодателем на приобретение

имущества — объекта договора лизинга;

KB

— комиссионное вознаграждение

лизингодателю за предоставление

имущества по договору лизинга;

ДУ

— плата лизингодателю за дополнительные

услуги лизингополучателю, предусмотренные

договором лизинга;

НДС

— налог на добавленную стоимость,

уплачиваемый лизингополучателем за

услуги лизингодателя. Существуют и

другие виды лизинга — финансовый,

оперативный (сервисный), возвратный

и др.

Нематериальные

активы

Нематериальные

активы (НМА) — это денежные средства

предприятия, вложенные в нематериальные

объекты, используемые в течение

долгосрочного периода и приносящие

доход, т. е. это стоимость объектов

интеллектуальной собственности и иных

имущественных прав. К НМА относятся:

права пользования земельными участками;

права пользования природными

ресурсами; патенты; лицензии; «ноу-хау»;

программное обеспечение; авторские

права; монопольные права и привилегии;

организационные расходы (плата за

госрегистрацию, брокерское место и

т.д.); торговые марки; товарные и фирменные

знаки; цена фирмы.

По

характеру перенесения стоимости НМА

похожи на основные средства. Они

используются длительное время, приносят

прибыль, с течением времени большая

часть из них теряет свою стоимость.

Особенностью

НМА является отсутствие материально-вещественной

структуры, сложность определения

стоимости, неясность со сроком службы

и установления прибыли от их применения.

Для

НМА тоже существует понятие износа.

Износ начисляется ежемесячно по

нормам амортизации к первоначальной

стоимости НМА.

Нормы

амортизации по НМА устанавливаются

предприятиями и организациями

самостоятельно исходя из их полезного

срока использования.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- Опубликовано 28.03.2022 09:15

- Автор: Administrator

- Просмотров: 15946

Этой статьей мы завершаем цикл статей по переходу на ФСБУ лизингового имущества организаций. Если вы до сих пор не знаете, что же делать с договорами лизинга при переходе на ФСБУ 25/2018 «Бухгалтерский учет аренды»?, то скорее ознакомьтесь с данным материалом. В этой статье разберем самый популярный пример учета имущества в лизинге – на балансе лизингополучателя. Как ни странно, переход на ФСБУ 25 в этом случае будет даже несколько проще, чем в случае, когда основное средство на учете лизингодателя. Рассмотрим по шагам, какие показатели нужно рассчитать, и как это сделать в 1С: Бухгалтерии предприятия ред. 3.0.

На этот раз условия примера будут такими:

— общая сумма платежей по договору лизинга, включая выкупную стоимость — 3 610 000 руб. (в т.ч. НДС 20% – 601 666,67 руб.);

— выкупная стоимость — 10 000 руб. (в т.ч. НДС 20% — 1 666,67 руб.);

— ежемесячный платеж — 100 000 руб. (в т.ч. НДС 20% — 16 666,67 руб.), авансовый платеж — 1 200 000 рублей с НДС;

— срок действия договора лизинга – 24 мес. (10.10.2021 — 10.10.2023);

— СПИ для начисления амортизации — 60 месяцев;

— сумма расходов лизингодателя на приобретение предмета лизинга — 2 100 000 рублей (сумма без НДС);

— лизингополучатель — малое предприятие, имеющее право на ведение упрощенного учета и отчетность.

Какие предприятия имеют право на упрощенные способы учета?

Прежде чем приступим к лизинговым операциям давайте сразу проясним этот момент, чтобы исключить поток вопросов.

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, вправе применять следующие коммерческие организации (при условии, что они не являются микрофинансовыми, а их бухгалтерская отчетность не подлежит обязательному аудиту):

— субъекты малого предпринимательства;

— организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково» (п. п. 1, 3 ч. 4, п. п. 1, 4 ч. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Друзья, упрощенные способы ведения учета НЕ ОЗНАЧАЮТ, что их могут использовать только предприятия на упрощенной системе налогообложения! Запомните, пожалуйста, не играет роль ваша система налогообложения!!! Вы можете быть и на общей системе налогообложения, но при этом, например, относиться к субъектам малого предпринимательства, а значит можете вести упрощенный учет!

Надеемся, что этот нюанс понятен. Возвращаемся к нашему лизингу.

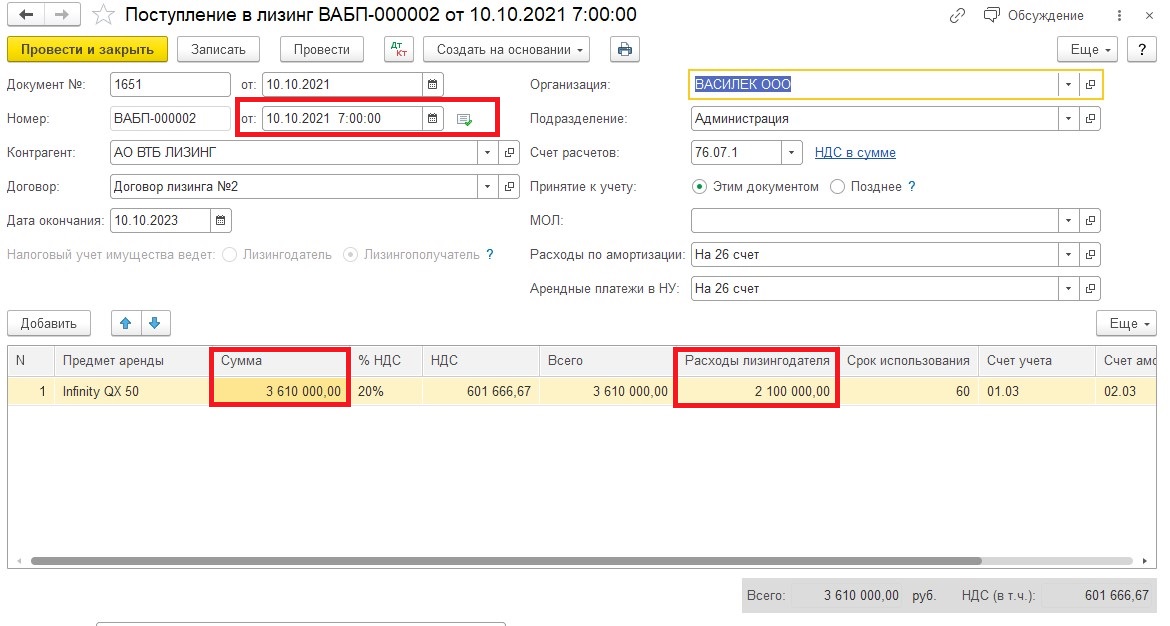

Первоначальный документ «Поступление в лизинг» в разделе «ОС и НМА» выглядел следующим образом:

Итак, если организация приняла решение не использовать право на перспективный переход (п. 52 ФСБУ 25), то она должна признать в учете ППА (право пользования активом) и АО (арендные обязательства).

Но так как организация имеет право на применение упрощенных способов ведения учета, то при признании АО может просто посчитать сумму будущих арендных платежей, не применяя дисконтирование.

ППА = справедливая стоимость предмета лизинга

В одной из прошлых статей мы уже писали, что для её определения можно руководствоваться п. 1 Рекомендация Р-133/2021-ОК Лизинг «Справедливая стоимость предмета лизинга».

В нашем случае будем считать, что ППА = сумма расходов лизингодателя, то есть 2 100 000 руб. без НДС.

Предмет лизинга по условиям договора числится на балансе лизингополучателя.

Что это значит?

Автомобиль был принят к бухгалтерскому учету как основное средство с первоначальной стоимостью, равной общей сумме задолженности по договору лизинга без учета НДС (выкупная стоимость тоже была включена в эту сумму).

То есть до перехода на ФСБУ 25/2018 предмет лизинга учитывался как основное средство, а после перехода будет учитываться как ППА. При этом ППА также отражается на счете 01.03, нужно только скорректировать сумму.

Пока все понятно? Идем дальше…

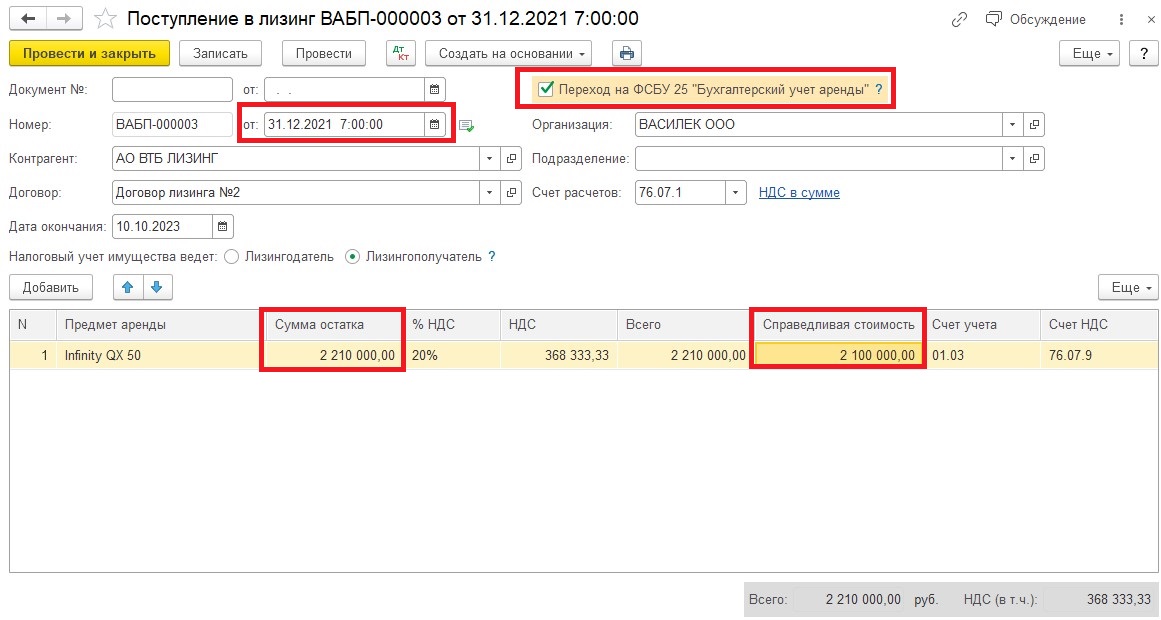

АО — сумма оставшихся платежей по договору

До окончания срока действия договора остался 22 платежа + выкупная цена:

22 * 100 000 + 10 000 = 2 210 000 (в т.ч. НДС 20% — 368 333,33)

Для того, чтобы внести эти данные в 1С: Бухгалтерию предприятия, нужно перейти на вкладку «ОС и НМА» и создать документ «Поступление в лизинг».

Дата документа — 31.12.2021 г., после выбора такой даты автоматически устанавливается флажок «Переход на ФСБУ 25 «Бухгалтерский учет аренды».

Заполняем шапку документа так, как показано на рисунке.

В табличную часть добавляем предмет лизинга, указываем сумму рассчитанного арендного обязательства.

В колонке «Справедливая стоимость» — сумма расходов лизингодателя без НДС — 2 100 000 руб.

Документ не формирует проводок по счетам бухгалтерского учета, все проводки формируются при выполнении операции «Переход на ФСБУ 25» при закрытии декабря.

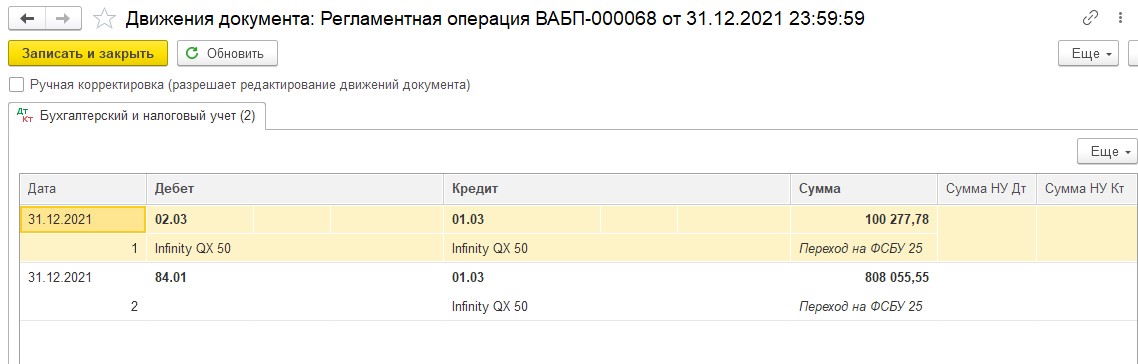

В ИТОГЕ: единственное, что в этом примере делает программа при переходе на ФСБУ 25 — это корректирует стоимость предмета лизинга на счете 01.03, а также пересчитывает сумму начисленной амортизации, исходя из новой стоимости.

Справедливая стоимость оказалась меньше общей суммы платежей по договору лизинга, поэтому сформирована проводка в дебет счета 84.01, уменьшающая чистую прибыль.

На счете 01.03 теперь отражается ППА по указанной нами справедливой стоимости.

Но если бы организация не имела права на упрощенный учет и отчетность, то должна была бы рассчитать приведенную стоимость арендных обязательств, в этом случае проводок при переходе было бы больше.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Поговорим об учете договоров лизинга при переходе на ФСБУ 25/2018 «Бухгалтерский учет аренды». В данном материале рассмотрим пример договора лизинга, в соответствии с которым основное средство числится на балансе лизингодателя. Какие в этом случае есть варианты перехода, и как отразить все операции в 1С: Бухгалтерии предприятия, ред. 3.0?

Будем рассматривать пример с такими исходными данными:

- В 2021 году заключили договор лизинга на автомобиль.

- Договор заканчивается в 2023 году.

- Был уплачен авансовый платеж + ежемесячные фиксированные платежи.

- По окончании срока договора — выкуп по символической стоимости.

- По условиям договора автомобиль числится на балансе лизингодателя.

- Малое предприятие, имеющее право на упрощенные способы ведения учета.

Какие предприятия имеют право на упрощенные способы учета?

Прежде чем приступим к лизинговым операциям давайте сразу проясним этот момент, чтобы исключить поток вопросов. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, вправе применять следующие коммерческие организации (при условии, что они не являются микрофинансовыми, а их бухгалтерская отчетность не подлежит обязательному аудиту):

- субъекты малого предпринимательства;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково» (п. п. 1, 3 ч. 4, п. п. 1, 4 ч. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Напоминаем: упрощенные способы ведения учета не означают, что их могут использовать только предприятия на упрощенной системе налогообложения! Запомните, пожалуйста, не играет роль ваша система налогообложения. Вы можете быть и на общей системе налогообложения, но при этом, например, относиться к субъектам малого предпринимательства, а значит можете вести упрощенный учет.

Надеемся, что этот нюанс понятен. Возвращаемся к нашему лизингу.

Какие варианты перехода на ФСБУ 25 есть у малого предприятия?

В нашем примере при переходе на ФСБУ 25 есть два варианта действий:

- Вариант № 1. Не делать ничего, вести учет по-старому, т. к. предприятие имеет право на упрощенные способы ведения учета, а договор начал действовать до 2022 года.

Основание: пункт 52 ФСБУ 25/2018 (цитируем):

«Организация, которая вправе применять упрощенные способы учета, может принять решение о применении настоящего Стандарта только в отношении договоров аренды, исполнение которых начинается с 1 января 2022 года».

Плюс этого варианта очевиден: не нужно ничего делать, и это замечательно.

- Вариант № 2. Отразить операции по переходу на ФСБУ 25, признать ППА (право пользования активом) и АО (арендные обязательства).

Плюс этого варианта: при переходе организация отразит ППА на счете 01, тем самым увеличит актив баланса, а именно, сумму внеоборотных активов. Это может быть полезно организации для получения кредитов или для участия в торгах.

Если же учитывать операции по этому договору лизинга по-старому, то основное средство продолжит числиться на забалансовом счете, т. к. по условиям договора балансодержателем является лизингодатель.

Что нужно делать, если выбран второй вариант?

Признание ППА и АО в 1С: Бухгалтерии предприятия ред. 3.0. В этом случае нам нужны более подробные условия примера:

- общая сумма платежей по договору лизинга, включая выкупную стоимость — 3 430 148,64 руб. (в т. ч. НДС 20%?— 571 691,48 руб.);

- выкупная стоимость — 3 210 руб. (в т. ч. НДС 20% — 535 руб.);

- ежемесячный платеж — 77 251,61 (в т. ч. НДС 20% — 12 875,27 руб.);

- срок действия договора лизинга — 24 месяца (28.03.2021 — 28.02.2023);

- согласно условиям договора, до 2022 года учет имущества вел лизингодатель;

- право собственности переходит к лизингополучателю по окончании срока действия договора;

- сумма расходов лизингодателя на приобретение предмета лизинга — 2 700 000 руб. (в т. ч. НДС 20% — 450 000 руб.)

Итак, если организация приняла решение не использовать право на перспективный переход (п. 52 ФСБУ 25), то она должна признать в учете ППА (право пользования активом) и АО (арендные обязательства). Но так как организация имеет право на применение упрощенных способов ведения учета, то при признании АО может просто посчитать сумму будущих арендных платежей, не применяя дисконтирование.

ППА = справедливая стоимость предмета лизинга

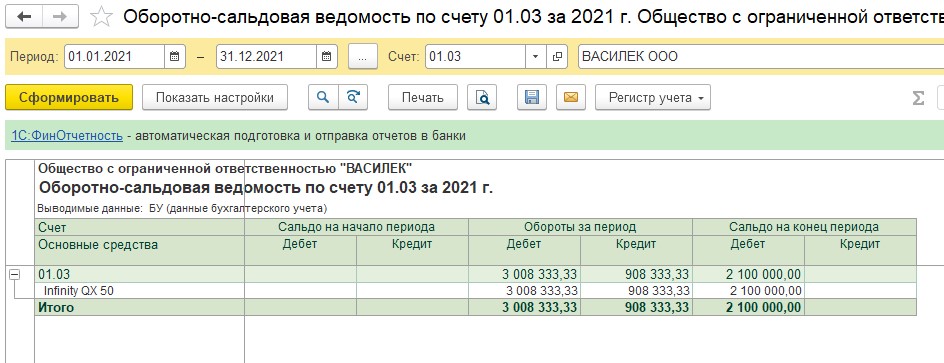

В нашем случае ППА = сумма расходов лизингодателя, то есть 2 250 000 руб. (без НДС).

АО — сумма оставшихся платежей по договору

До окончания срока действия договора осталось 14 платежей + выкупная цена:

14 * 77 251,61 + 3 210 = 1 084 732,54 (в т. ч. НДС 20% — 180 788,76). Или без НДС — 903 943,78 руб.

Для того, чтобы внести эти данные в 1С: Бухгалтерию предприятия ред. 3.0 нужно перейти на вкладку «ОС и НМА» и создать документ «Поступление в лизинг».

Дата документа — 31.12.2021, после выбора такой даты автоматически устанавливается флажок «Переход на ФСБУ 25 «Бухгалтерский учет аренды».

Остальные поля заполняем в соответствии с условиями примера. Расходы на амортизацию и лизинговые платежи будем относить на 26 счет, т. к. автомобиль приобретен для нужд управленческого персонала.

Счет расчетов — 76.07.1.

В табличную часть добавляем предмет лизинга.

- В колонке «Сумма остатка» указываем сумму арендных обязательств без НДС — 903 943,78 руб., ставка НДС — 20%. Проверяем корректность расчета суммы в колонке «Всего» — 1 084 732,54 руб.

- В колонке «Справедливая стоимость» — сумма расходов лизингодателя без НДС — 2 250 000 руб.

- В колонке «Срок использования» нужно указать оставшийся срок использования на момент перехода. Допустим, мы устанавливали для автомобиля СПИ 60 месяцев, осталось 51.

Документ не формирует проводок по счетам бухгалтерского учета, все проводки создаются при выполнении операции «Переход на ФСБУ 25» в ходе закрытия декабря.

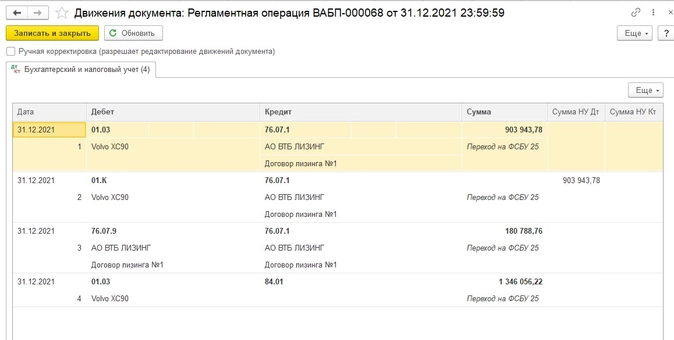

При проведении операции в нашем примере:

- признано арендное обязательство;

- выделен НДС;

- стоимость ППА на счете 01.03 доведена до справедливой за счет чистой прибыли.

Так как по условиям договора предмет лизинга числился на балансе лизингодателя, то после признания ППА его нужно списать с забалансового счета 001 операцией, введенной вручную.

В отдельных случаях организации могут получать целевые средства на покупку объектов основных средств или нематериальных активов. Как учитывать эти объекты, можно ли амортизировать их в бухгалтерском и налоговом учете? Рассказываем.

Бухгалтерский учет объектов, приобретенных за счет целевых средств

Основные средства и нематериальные активы, купленные за счет целевых средств, приходуются в бухгалтерском учете в общем порядке. Каких-либо особенностей в отношении записей непосредственно по оприходованию данных активов законодательством не предусмотрено. Поэтому если актив отвечает всем условиям признания его основным средством или НМА, то он учитывается в этом качестве на счетах бухгалтерского учета.

Нужно ли начислять амортизацию по данному активу в бухгалтерском учете?

Да, нужно, если выполняются общие условия отнесения актива в состав основных средств или НМА и начисления по нему амортизации. Источник финансирования в данном случае значения не имеет. Однако параллельно с обычными проводками возникает необходимость в дополнительных проводках ввиду того, что источником финансирования являются как раз целевые средства.

Для обобщения информации о движении средств для осуществления мероприятий целевого назначения, предназначен счет 86 «Целевое финансирование». На этом счете отражаются суммы целевого финансирования (в момент непосредственно получения этих сумм либо в момент выполнения условий, предусмотренных п. 5 ПБУ 13/2000, – в зависимости от учетной политики фирмы). Причем этот счет используется для отражения не только бюджетных целевых средств, но и целевых средств, поступивших от других организаций и лиц.

Затем происходит списание этих сумм со счета 86 в корреспонденции со счетом 98 «Доходы будущих периодов». Делается это в момент принятия объекта основных средств или нематериального актива к учету. Таким образом, на момент принятия актива к учету в бухгалтерском учете делаются записи:

Дебет 01 (04) Кредит 08

Дебет 86 Кредит 98.

Далее в момент, когда в бухгалтерском учете будет отражаться амортизация, одновременно с записью по начислению амортизации следует производить списание со счета 98:

Дебет 20 (25, др.) Кредит 02 (05)

Дебет 98 Кредит 91.

Данный порядок следует из п. 9 ПБУ 13/2000 «Учет государственной помощи», утв. приказом Минфина России от 16.10.2000 № 92н. В этом пункте сказано, что «целевое финансирование учитывается при вводе объектов внеоборотных активов в эксплуатацию в качестве доходов будущих периодов с последующим отнесением в течение срока полезного использования объектов внеоборотных активов по мере начисления амортизации на финансовые результаты». Обратите внимание, что данное положение регулирует вопросы учета непосредственно государственной помощи.

Данный порядок следует из п. 9 ПБУ 13/2000 «Учет государственной помощи», утв. приказом Минфина России от 16.10.2000 № 92н. В этом пункте сказано, что «целевое финансирование учитывается при вводе объектов внеоборотных активов в эксплуатацию в качестве доходов будущих периодов с последующим отнесением в течение срока полезного использования объектов внеоборотных активов по мере начисления амортизации на финансовые результаты». Обратите внимание, что данное положение регулирует вопросы учета непосредственно государственной помощи.

Таким образом, сумма со счета 98 будет переноситься на счет 91 постепенно – по мере начисления амортизации на протяжении всего срока полезного использования.

На практике иногда бывает, что к моменту поступления целевых средств внеоборотный актив уже принят к учету и начал амортизироваться. В этом случае применяется порядок, установленный п. 10 ПБУ 13/2000. В соответствии с данным порядком бюджетные средства, предоставленные на финансирование понесенных в предыдущие отчетные периоды капитальных затрат, отражаются:

- в размере начисленной амортизации — как увеличение финансового результата организации;

- в оставшейся части — как доходы будущих периодов.

Таким образом, сумма, учтенная на счете 86, в этом случае будет списываться двумя проводками:

Дебет 86 Кредит 91-1

— на сумму начисленной амортизации;

Дебет 86 Кредит 98

— на оставшуюся сумму (она соответствует остаточной стоимости актива).

Налоговый учет объектов, приобретенных за счет целевых средств

Вопрос с начислением амортизации в налоговом учете не так-то прост. Здесь действует правило: если полученные целевые средства в соответствии с положениями НК РФ не отнесены к облагаемым доходам, то и объекты, купленные за счет этих средств, не могут относиться на «уменьшаемые» расходы (через амортизацию). Соответственно, если целевые средства, напротив, относятся к облагаемым доходам, то и активы, относящиеся по критериям к амортизируемому имуществу и купленные за счет целевых средств, подлежат амортизации в налоговом учете.

Поэтому для начала нужно определить, как отражать целевые средства в налоговом учете. И вот здесь нет четкого правила, что любые целевые поступления относятся/не относятся в состав доходов. Каждый случай необходимо разбирать отдельно.

Так, перечень доходов, не учитываемых при налогообложении прибыли, приведен в ст. 251 НК РФ. В этом перечне фигурирует имущество (в т. ч. деньги), полученное организациями:

- в рамках целевого финансирования (подп. 14 п. 1 ст. 251 НК РФ);

- в виде целевых поступлений, полученных некоммерческими организациями на свое содержание и ведение уставной деятельности (п. 2 ст. 251 НК РФ);

- бюджетные средства, полученные унитарными предприятиями от собственников имущества (подп. 26 п. 1 ст. 251 НК РФ).

Да, мы видим, что согласно подп. 14 п. 1 ст. 251 НК РФ доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования, не учитываются при определении налоговой базы. Но в этом же подпункте приводится четко ограниченный перечень ситуаций, при которых полученные целевые средства считаются средствами целевого финансирования в целях налога на прибыль (а точнее в целях не обложения данным налогом). А значит, те суммы, которые к перечисленным ситуациям отнести нельзя, придется включать в налогооблагаемый доход.

Мы не будем приводить полный список того, что является «целевым финансированием» в рамках налога на прибыль, так как этот список довольно внушителен и в большинстве своем касается «специфичных» организаций (бюджетных учреждений, банков, ТСЖ и др.). Отметим лишь некоторые из них, которые могут быть применимы к коммерческим организациям.

Так, например, к «целевому финансированию» в целях налога на прибыль относятся гранты, в отношении которых выполняется ряд условий. Одним из условий является предоставление грантов на осуществление конкретных программ в области образования, искусства, культуры, науки, физической культуры и спорта (за исключением профессионального спорта), охраны здоровья, охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных российским законодательством.

Также не облагаются налогом целевые средства в виде субсидий, но не всех, а только тех, что выделены на возмещение расходов, изначально не уменьшающих налоговую базу в силу положений ст. 270 НК РФ (за исключением расходов, указанных в п. 5 ст. 270 НК РФ, т. е. за исключением расходов по приобретению и (или) созданию амортизируемого имущества, а также расходов, осуществленных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств).

Таким образом, если субсидия получена на приобретение амортизируемого имущества, то ее придется включить во внереализационный доход. При этом в отношении таких целевых средств, как субсидии, действует особый порядок отнесения их на доходы. Относить на доходы субсидии нужно не сразу в момент получения, а «по мере признания расходов, фактически осуществленных за счет этих средств». Такой порядок следует из абз. 3 п. 4.1. ст. 271 НК РФ.

Что же значит отражать доход «по мере признания расходов»? А то, что доход следует показывать в тот момент, когда начисляется амортизация по объекту, приобретенному за счет субсидий. То есть в данном случае порядок такой же, как в бухгалтерском учете.

Что же значит отражать доход «по мере признания расходов»? А то, что доход следует показывать в тот момент, когда начисляется амортизация по объекту, приобретенному за счет субсидий. То есть в данном случае порядок такой же, как в бухгалтерском учете.

При этом если амортизируемое имущество к моменту получения субсидий начало амортизироваться, то часть субсидии в части, соответствующей отнесенной на расходы начисленной амортизации, необходимо будет единовременно включить во внереализационный доход (опять же – как и в бухгалтерском учете). Оставшуюся часть субсидии компания будет включать в доходы в момент начисления амортизации. Такой порядок следует из абз. 5 п. 4.1. ст. 271 НК РФ.

И вот здесь как раз возникает встречный вопрос: действительно ли можно амортизировать в налоговом учете имущество, приобретенное за счет целевых средств, и относить на «уменьшаемые» расходы начисленную амортизацию? Да, если целевые средства, как уже было сказано выше, включаются в облагаемый доход. Соответственно, если целевые средства не включаются в доход (на основании подп. 14 п. 1 ст. 251 НК РФ), то те ОС и НМА, которые были приобретены за счет этих средств, амортизировать нельзя.

Данный вывод следует из взаимосвязи положений подп. 14 п. 1 ст. 251, п. 4.1. ст. 271, п. 1 и подп. 3, 7 п. 2 ст. 256 НК РФ и дополнительно подтвержден чиновниками (письма Минфина России от 12.08.2019 № 03-03-06/1/60538, от 11.03.2019 № 03-03-06/3/15264, от 28.06.2013 № 03-03-06/1/24671).

Частичное финансирование за счет целевых средств

Теперь рассмотрим ситуацию, когда основное средство или НМА приобретается частично за счет целевых средств, а частично – за счет собственных. В части отражения актива и начисления амортизации в бухгалтерском учете особенностей нет, поэтому объект приходуется и амортизируется в общеустановленном порядке, т. е. в сумме затрат на его приобретение.

Но все же есть особенности, которые следует учитывать при отражении операций в бухучете. Они касаются не формирования и учета стоимости объекта и его амортизации, а формирования дохода. В бухгалтерском учете вся «целевая» сумма, как и в стандартной ситуации, будет относиться на кредит счета 98 в момент принятия основного средства или НМА к учету. Списываться на счет 91 эта сумма также будет постепенно – по мере начисления амортизации. Однако списываемая сумма не будет соответствовать сумме начисленной амортизации. Она будет меньше, и ее необходимо рассчитывать отдельно – пропорционально, т. е. исходя из доли «целевого участия».

При этом пропорцию нужно считать и в том случае, когда к моменту получения средств объект уже начал амортизироваться, и бухгалтер делит «целевую сумму» на две составляющие (одна часть идет на счет 91, другая – на счет 98).

Что касается налогового учета, то порядок отражения зависит от того, за счет каких именно целевых средств был частично приобретен объект. Если за счет «облагаемых» целевых средств, т. е. не подпадающих под подп. 14 п. 1 ст. 251 НК РФ, то здесь все достаточно просто: объект подлежит амортизации в налоговом учете. Иными словами, есть доход, значит есть и расход (в виде амортизационных отчислений). При этом амортизации подлежит вся стоимость ОС или НМА, то есть вне зависимости от того, что часть объекта оплачена за счет «облагаемых» целевых сумм. Данный вывод подтвержден ведомствами (письма Минфина РФ от 02.04.2010 № 03-03-06/1/222, УФНС России по г. Москве от 29.12.2011 № 16-15/126140@).

.jpg") А вот если целевые средства, за счет которых частично оплачивается объект, являются «необлагаемыми», т. е. подпадают под подп. 14 п. 1 ст. 251 НК РФ, то ситуация неоднозначна. В этом случае не понятно, применяются ли положения подп. 7 п. 2 ст. 256 НК РФ, согласно которому имущество, приобретенное за счет «необлагаемых» целевых сумм, не подлежит амортизации.

А вот если целевые средства, за счет которых частично оплачивается объект, являются «необлагаемыми», т. е. подпадают под подп. 14 п. 1 ст. 251 НК РФ, то ситуация неоднозначна. В этом случае не понятно, применяются ли положения подп. 7 п. 2 ст. 256 НК РФ, согласно которому имущество, приобретенное за счет «необлагаемых» целевых сумм, не подлежит амортизации.

В нашем случае имущество приобретается не только за счет «необлагаемых» целевых сумм, но и за счет собственных средств. А на этот счет установленного порядка в НК РФ нет.

Есть только порядок, установленный для другой ситуации – когда имущество приобретается частично за счет бюджетных средств целевого финансирования. Он прописан в абз. 18 п. 1 ст. 257 НК РФ и выглядит следующим образом: первоначальная стоимость имущества, созданного с использованием бюджетных средств целевого финансирования, определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, уменьшенная на сумму расходов, осуществленных за счет бюджетных средств целевого финансирования. Фактически это значит, что амортизироваться будет только та часть стоимости имущества, которая оплачена за счет собственных средств.

Считаем, что такой подход можно применять и в том случае, когда часть имущества приобретается за счет «необлагаемых» целевых сумм, указанных в подп. 14 п. 1 ст. 251 НК РФ. Ведь в определенной части компания все же несет расходы (свои собственные) при приобретении ОС или НМА.

Однако тот факт, что абз. 18 п. 1 ст. 257 НК РФ рассматривает ситуацию исключительно с «бюджетными средствами целевого финансирования», может привести к риску, что налоговики не согласятся с применением данного подхода в других случаях (например, когда объект приобретается частично на средства гранта, а частично за счет собственных средств). Поэтому компаниям, решившимся амортизировать объект в подобных ситуациях, следует быть готовыми к отстаиванию своей позиции в суде. В судебной практике подобных споров крайне мало. Но те решения, которые были нами обнаружены по ситуациям, похожим на рассматриваемую, были вынесены в пользу налогоплательщика.

Так, например, в постановлении Девятого арбитражного апелляционного суда от 29.06.2007 № 09АП-8600/2007-АК по делу № А40-22339/06-143-165 суд отметил следующее: «Отсутствие признака безвозмездности сделки исключает возможность применения положений п. п. 7 п. 2 ст. 256 НК РФ, п.п. 6 п. 1 ст. 251 НК РФ при определении порядка начисления амортизации при эксплуатации приобретенного оборудования. Указанными нормами закона установлен запрет на начисление амортизационных отчислений по оборудованию, полученному безвозмездно. Установление факта оплаты (пусть даже частичной) является основанием для вывода о наличии у налогоплательщика права на начисление амортизации в общеустановленном порядке».

Таким образом, в случае судебного разбирательства у компании есть шансы на выигрыш.

Пример

ООО «Триумф» 20 апреля 2020 г. приобрело объект основных средств у поставщика, применяющего УСН. Стоимость основного средства составила 1 000 000 руб. (без НДС). ООО «Триумф» применяет общий режим налогообложения и определяет доходы и расходы методом начисления. Объект был введен в эксплуатацию 23 апреля 2020 г. Срок полезного использования основного средства – пять лет (60 мес.).

С мая 2020 г. бухгалтер начал начислять амортизацию. В ООО «Триумф» амортизация начисляется линейно. Месячная норма амортизации составляет 1,6667% (1 : 60 мес. × 100). Соответственно, месячная сумма амортизации – 16 667 руб. (1 000 000 руб. ×1,6667%).

В сентябре 2020 г. ООО «Триумф» получила субсидию из бюджетных средств на покрытие части расходов, связанных с приобретением основного средства, в размере 700 000 руб. Данная субсидия не подходит под суммы, указанные в подп. 14 п. 1 ст. 251 НК РФ, поэтому она включается во внереализационный доход (в порядке, предусмотренном п. 4.1 ст. 271 НК РФ).

В бухгалтерском учете ООО «Триумф» бухгалтер проводит следующие записи:

Апрель 2020 г.

Дебет 08 Кредит 60

– 1 000 000 руб. – отражена стоимость имущества, приобретенного за плату, которое будет учтено в составе основных средств;

Дебет 01 субсчет «Основное средство в эксплуатации» Кредит 08

– 1 000 000 руб. – принято к учету и введено в эксплуатацию основное средство.

Май-август 2020 г.

Дебет 20 Кредит 02

– 16 667 руб. – отражено начисление амортизации линейным способом.

Сентябрь 2020 г.

Дебет 51 Кредит 86

– 700 000 руб. – получена из бюджета субсидия.

К этому моменту бухгалтер ООО «Триумф» уже четыре месяца (с мая по август) начислял амортизацию. Сумма начисленной за это время амортизации составила 66 668 руб. (16 667 руб. × 4 мес.). Необходимо рассчитать ту часть субсидии, что относится к уже учтенной амортизации, в доле «целевого участия». Она составит 46 668 руб. (700 000 руб. :1 000 000 руб. × 66 668 руб.). Эту сумму следует включить в доходы единовременно:

Дебет 86 Кредит 91-1

– 46 668 руб. – учтена в составе прочих доходов часть субсидии, полученной для возмещения расходов, связанных с приобретением основного средства.

Оставшуюся часть в размере 653 332 руб. (700 000 руб. — 46 668 руб.) следует отразить в качестве доходов будущих периодов:

Дебет 86 Кредит 98

– 653 332 руб. – отнесена на доходы будущих периодов оставшаяся часть субсидии.

Также в сентябре 2020 г. следует сделать следующие записи:

Дебет 20 Кредит 02

– 16 667 руб. – отражено начисление амортизации линейным способом.

Дебет 98 Кредит 91-1

— 11 667 руб. (700 000 руб. :1 000 000 руб. × 16 667 руб.).

В налоговом учете в сентябре 2020 г. в составе расходов будет отражена амортизация в размере 16 667 руб., а в составе доходов:

– часть субсидии в размере 46 668 руб.

– часть субсидии в размере 11 667 руб.

С 2022 года большинство участников рынка финансовой аренды перешли на ФСБУ 25/2018. В стандарте изложен подход, который существенно отличается от применявшегося ранее. Так, учет необходимо вести не по номинальной (отраженной в договоре) стоимости аренды, а по дисконтированной. Как рассчитать дисконт? Какие активы и обязательства отразить в учете? Этому посвящена наша статья.

Особенности лизинговых проводок

По договору финансовой аренды лизингодатель (ЛД) передает лизингополучателю (ЛП) во временное пользование некое имущество. Последний перечисляет арендные платежи.

Часто (но не всегда) договор содержит условие, согласно которому после окончания срока аренды право собственности на объект переходит к лизингополучателю. Сразу оговоримся: в рамках этой статьи станем рассматривать именно такую разновидность лизинга.

Справка

Сумма, которую ЛП должен перечислить лизингодателю при получении права собственности на имущество — это выкупная стоимость. Иногда ее указывают в договоре отдельной суммой. Иногда разбивают на части и включают в арендные платежи.

С отчетности за 2022 год бухучет лизинговых операций необходимо вести по нормам ФСБУ 25/2018 «Бухгалтерский учет аренды» (прежде он применялся добровольно). В этом стандарте закреплен порядок, который существенно отличается от прежнего.

![]()

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО

Предусмотрен ряд переходных положений.

- Исключение для договоров со сроком действия, истекающим до конца года, в котором организация перешла на ФСБУ 25/2018. К таким договорам допустимо применять прежние правила. Приведем пример. Компания перешла на новый стандарт с отчетности за 2022 год. Следовательно, исключение распространяется на сделки, которые завершатся до наступления 2023 года.

- Организация, которая вправе вести бухучет упрощенным способом, может применять ФСБУ 25/2018 только в отношении договоров, чье исполнение началось в 2022 году.

- В статье 2 Федерального закона от 29.11.21 № 382-ФЗ говорится: по договорам финансовой аренды, заключенным до 2022 года, бухучет ведется по правилам, которые действовали в 2021 году и ранее. Отметим, что эта норма противоречит положениям ФСБУ 25/2018, где подобного утверждения нет.

Учет лизинга у лизингополучателя

Бухучет

Не важно, на чьем балансе по условиям договора числится арендуемый объект: лизингодателя или лизингополучателя. И в том и в другом случае учет по ФСБУ 25/2018 будет одинаковым.

Согласно новому стандарту, ЛП должен признать: право пользования активом (ППА) и обязательство по аренде (ОА).

Важно

Один из главных принципов заключается в следующем. Актив и обязательство отражаются не по номинальной (указанной в договоре) сумме лизинговых платежей, а по приведенной, то есть дисконтированной величине (как рассчитать дисконт, расскажем ниже). Это нужно, чтобы цифры в отчетности правдиво показывали истинное положение дел. Отказаться от дисконтирования может ЛП, который вправе вести бухучет упрощенным способом. Это надо отразить в учетной политике. Так же как и переход на ФСБУ по договорам, которые начали исполняться с 2022 года.

![]()

Получить образец учетной политики для небольшого ООО

Получить бесплатно

Величина ППА в общем случае — это сумма всех будущих арендных платежей по договору, скорректированная на дисконт. Право пользования активом отражается по дебету счета 01 «Основные средства» (субсчет «ППА») и амортизируется.

Внимание!

При соблюдении ряда условий арендатор вправе не показывать ППА, а равномерно списывать арендные платежи в расходы. Но в случае лизинга это невозможно. Дело в том, что одно из таких условий — отсутствие в договоре пункта о переходе права собственности на объект аренды от ЛД к ЛП. Поэтому, даже если остальные условия выполнены, лизингополучатель обязан признать актив.

ОА по аренде в общем случае равно по сумме ППА. Обязательство отражается по кредиту счета 76 (субсчет «Обязательства по лизингу») и погашается постепенно. Ежемесячно (либо ежеквартально) арендатор делает лизинговые платежи и начисляет проценты по ставке дисконтирования. При этом платежи уменьшают ОА, а проценты — увеличивают. Добавим: проценты существуют только для целей учета. Фактически лизингополучатель перечисляет на счет ЛД сумму, указанную в договоре, без процентов.

Как рассчитать дисконт у лизингополучателя

Прежде всего, нужно подобрать ставку дисконтирования. В теории она должна быть такой, чтобы по завершении срока лизинга рыночная стоимость объекта равнялась стоимости, по которой его приобрел ЛД, скорректированной на дисконт.

На практике за ставку дисконтирования обычно принимают ставку, по которой ЛП взял или мог бы взять кредит на срок, сопоставимый со сроком аренды. Такой вариант разрешен пунктом 15 ФСБУ 25/2018.

Далее нужно вычислить месячную или квартальную ставку дисконтирования (см. табл.1)

Табл. 1

Формулы для расчета ставки дисконтирования

|

Регулярность лизинговых платежей |

Какую ставку дисконтирования применить |

Формула |

|---|---|---|

|

1 раз в месяц |

месячную |

((1 + годовая ставка / 100)1/12 — 1) × 100% |

|

1 раз в квартал |

квартальную |

((1 + годовая ставка / 100)1/4 — 1) × 100% |

Пример 1

ООО «Орел» получило автомобиль в лизинг. Кроме того, компания взяла в банке кредит под 12% годовых на срок, сопоставимый со сроком финансовой аренды.

Директор ООО издал приказ о том, что ставка дисконтирования для целей учета лизинга — 12% годовых.

Так как арендные платежи делаются раз в месяц, бухгалтер вычислил месячную ставку дисконтирования. Она равна ((1 + 12 / 100)1/12 — 1) × 100% = 0,9489%.

Затем необходимо посчитать коэффициент дисконтирования для каждого месяца (или квартала) по формуле:

1 / (1 + СТ)t, где:

– СТ — месячная (или квартальная) ставка дисконтирования. Берется значение в процентах и делится на 100. Например, если значение равно 0,9%, то в формулу следует подставить 0,009 (0,9 / 100)

– t — количество месяцев (или кварталов) до момента арендного платежа.

Наконец, при помощи коэффициента надо вычислить приведенную величину каждого арендного платежа. Для этого надо умножить номинальный платеж на соответствующий коэффициент. Если ЛП вправе принять НДС к вычету, то в расчетах участвует сумма без НДС. Если вычет не полагается — с учетом НДС.

Пример 2

Срок лизинга автомобиля 15 мес., месячная ставка дисконтирования — 0,9489%.

По договору ООО «Орел» (лизингополучатель) один раз в месяц переводит на счет ЛД платеж в размере 144 000 руб. (в т.ч. НДС 20% — 24 000 руб.). «Орел» находится на ОСНО и вправе заявить входной НДС к вычету.

Бухгалтер вычислил, что в первом месяце коэффициент дисконтирования равен 1 / (1 + 0,009489)1 = 0,990600195.

В первом месяце приведенный платеж составит 118 872 руб.((144 000 руб. – 24 000 руб.) х 0,990600195). Расчеты за остальные месяцы см. в таблице 2.

Табл. 2

Расчет приведенной суммы лизинговых платежей по месяцам

|

№ месяца |

Номинальная величина платежа (руб.) |

Кол-во месяцев до момента платежа |

Коэффициент дисконтирования |

Приведенная величина платежа (руб.) |

|

1 |

120 000 |

1 |

0,990600195 |

118 872 |

|

2 |

120 000 |

2 |

0,981288746 |

117 755 |

|

3 |

120 000 |

3 |

0,972064823 |

116 648 |

|

4 |

120 000 |

4 |

0,962927603 |

115 551 |

|

5 |

120 000 |

5 |

0,953876271 |

114 465 |

|

6 |

120 000 |

6 |

0,94491002 |

113 389 |

|

7 |

120 000 |

7 |

0,936028049 |

112 323 |

|

8 |

120 000 |

8 |

0,927229568 |

111 268 |

|

9 |

120 000 |

9 |

0,918513791 |

110 222 |

|

10 |

120 000 |

10 |

0,90987994 |

109 186 |

|

11 |

120 000 |

11 |

0,901327246 |

108 159 |

|

12 |

120 000 |

12 |

0,892854945 |

107 143 |

|

13 |

120 000 |

13 |

0,884462283 |

106 135 |

|

14 |

120 000 |

14 |

0,876148509 |

105 138 |

|

15 |

120 000 |

15 |

0,867912884 |

104 150 |

|

Итого: |

1 800 000 |

1 670 403 |

Налоговый учет

В 2022 году для арендатора на ОСНО введены новые правила:

- ЛП не вправе амортизировать объект финансовой аренды, даже если по договору данное имущество числится на его балансе;

![]()

Заполнить, проверить и сдать баланс через «Контур.Экстерн»

- лизинговые платежи, как и прежде, надо списывать на расходы. Но с оговоркой: если указанные платежи включают в себя выкупную стоимость, затраты формируются без ее учета (подп. 10 п. 1 ст. 264 НК РФ).

Если ЛП применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», необходимо показать различия между налоговым и бухгалтерским учетом (как это сделать, см. в статье «Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которую необходимо применять в 2022 году»).

Есть изменения и по налогу на имущество организаций. С 2022 года лизингополучатель на является его плательщиком независимо от того, на чьем балансе учтен объект (п. 3 ст. 378 НК РФ). Причем, здесь переходного периода нет. Проще говоря, если недвижимость передана в аренду в 2021 году и ранее, налог на имущество все равно платит ЛД. Такой вывод сделан в письме Минфина от 15.02.22 № 03-03-06/1/10332.

![]()

Подать заявление о льготе по налогу на имущество через интернет

Проводки по лизингу автомобиля

Пример 3 (проводки у лизингополучателя)

ООО «Орел» (применяет ОСНО) получило автомобиль в финансовую аренду на срок 15 мес. Срок полезного использования — 40 мес.

Ежемесячный лизинговый платеж — 144 000 руб. (в т.ч. НДС 20% — 24 000 руб.).

Бухгалтер вычислил (см. пример 2):

- ставку дисконтирования — 0,9489%;

- приведенную (дисконтированную) сумму будущих платежей — 1 670 403 руб.

Сделаны проводки:

ДЕБЕТ 08 субсчет «ППА» КРЕДИТ 76 субсчет «Обязательства по лизингу»

– 1 670 403 руб. — отражено ОА;

ДЕБЕТ 01 субсчет «ППА» КРЕДИТ 08 субсчет «ППА»

– 1 670 403 руб. — принято к учету право пользования активом;

В первом месяце начислены проценты по ставке дисконтирования в размере 15 850 руб.(1 670 403 руб. х 0,9489%).

Проводки в первом месяце:

ДЕБЕТ 76 субсчет «расчеты с ЛД» КРЕДИТ 51

– 144 000 руб. — перечислен ежемесячный арендный платеж;

ДЕБЕТ 76 субсчет «Обязательства по лизингу» КРЕДИТ 76 субсчет «ЛД»

– 120 000 руб. — платеж зачтен в уменьшение ОА;

ДЕБЕТ 19 КРЕДИТ 76 субсчет «ЛД»

– 24 000 руб. — отражен входной НДС;

ДЕБЕТ 91 КРЕДИТ 76 субсчет «Обязательства по лизингу»

– 15 850 руб. — отражены проценты по ставке дисконтирования.

На начало второго месяца ОА составило 1 566 253 руб.(1 670 403 — 120 000 + 15 850). Проценты равны 14 862 руб.(1 566 253 руб. х 0,9489%).

Проводки по арендному платежу и процентам аналогичны тем, что сделаны в первом месяце.

Начиная со второго месяца, ООО «Орел» амортизирует автомобиль линейным способом. Амортизация за месяц равна 41 760 руб.(1 670 403 руб. / 40 мес.).

Проводка по амортизации:

ДЕБЕТ 20 КРЕДИТ 02 субсчет «ППА»

– 41 760 руб. — отражена амортизация ППА.

Далее бухгалтер каждый месяц вычисляет проценты и амортизирует ППА вплоть до конца срока лизинга.

После выкупа автомобиля «Орел» сделает проводку:

ДЕБЕТ 01 субсчет «ОС» КРЕДИТ 01 субсчет «ППА»

– 1 670 403 руб. — принято к учету основное средство;

Вся амортизация, начисленная за период лизинга, будет списана в дебет счета 02 субсчет «ОС».

![]()

Вести учет амортизируемого имущества по действующим правилам

Попробовать бесплатно

Учет лизинга у лизингодателя

Бухучет

Согласно ФСБУ 25/2018, на дату передачи предмета в лизинг ЛД признает актив, который называется «инвестиции в аренду» (ИА). Если до этого объект был отражен как основное средство, необходимо показать выбытие ОС.

ИА отражают по чистой стоимости, куда входят все расходы арендодателя на приобретение объекта лизинга:

- для ОС — его остаточная стоимость;

- для имущества, приобретенного специально для сдачи в аренду — цена покупки.

Также в чистую стоимость включают издержки на доведение объекта до состояния, необходимого для передачи в лизинг.

ИА показывают как дебиторскую задолженность по счету 76 «Расчеты с разными дебиторами и кредиторами». Далее ИА уменьшают на полученные от арендатора платежи и увеличивают на проценты по ставке дисконтирования.

Справка

Проценты начисляют виртуально, для целей учета. Фактически ЛД получает арендную плату, указанную в договоре, без процентов.

![]()

Узнать ОКВЭДы, систему налогообложения и доходы вашего контрагента

Как рассчитать ставку дисконтирования у лизингодателя

Она должна быть такой, чтобы приведенная (дисконтированная) стоимость будущих лизинговых платежей равнялась справедливой стоимости.

Под будущими лизинговыми платежами понимают ежемесячную (ежеквартальную) арендную плату плюс выкупную стоимость. Под справедливой стоимостью — затраты на объект: остаточную стоимость ОС или цену приобретения.

Пример

ЛД передал в финансовую аренду авто, которое специально для этого приобрел у поставщика за 1 200 000 руб. (в т.ч. НДС 20% — 200 000 руб.). Дополнительных издержек не было. Срок лизинга — 15 мес.

По договору ЛП один раз в месяц переводит на счет лизингодателя 144 000 руб. (в т.ч. НДС 20% — 24 000 руб.). Выкупная стоимость объекта — 120 000 руб. (в т.ч. НДС 20% — 20 000 руб.).

Справедливая стоимость — 1 000 000 руб.(1 200 000 — 200 000). Ставка дисконтирования вычисляется из уравнения:

1 000 000 = ((120 000 — 24 000) х (1 — 1 / (1+ R)15) / R) + ((120 000 — 20 000) × (1 / (1 + R)15)).

Подобные уравнения решают в Excel при помощи функции «СТАВКА» или «подбор параметра».

Налоговый учет

ЛД на основной системе налогообложения в 2022 году придерживается правил:

- начисляет амортизацию на объект лизинга, даже если тот учтен на балансе ЛП;

- арендные платежи, как и прежде, относит к доходам. Но с оговоркой: если в платежи включена выкупная стоимость, доходы нужно формировать без ее учета. Показать выкупную стоимость в доходах следует позже — когда имущество перейдет в собственность ЛП.

![]()

Проверить себя или контрагента по санкционным спискам

Проверить бесплатно

Для налога на имущество организаций тоже введено новое правило. С 2022 года его плательщиком всегда является ЛД независимо от того, кто из сторон сделки учитывает недвижимость на своем балансе (п. 3 ст. 378 НК РФ). В письме Минфина от 15.02.22 № 03-03-06/1/10332 сделано два важных разъяснения.

Во-первых, переходного периода по налогу на имущество нет. Это значит, что по объектам, переданным в лизинг до 2022 года, плательщиком будет ЛД.

Во-вторых, если налог на имущество исчисляется по среднегодовой, а не кадастровой стоимости, ЛД должен поступить следующим образом. Поскольку он не отражает объект аренды в бухучете (и не может посчитать среднегодовую стоимость), налог следует начислить исходя из чистой стоимости инвестиции, уменьшенной на фактически полученные лизинговые платежи и увеличенной на проценты по ставке дисконтирования. Эти показатели определяются на основании ФСБУ 25/2018.

Если лизингодатель применяет ПБУ 18/02, он должен показать различия между бухгалтерским и налоговым учетом (как это сделать, см. «Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которую необходимо применять в 2022 году»).