.jpg)

Малый бизнес в России пользуется особыми, предназначенными только для него, льготами. Государство идёт на то, чтобы уменьшить налоговую и административную нагрузку малого бизнеса, получая взамен рост занятости населения и снижение социальной напряжённости. Что означает определение «субъекты малого предпринимательства» и кто к ним относится в 2023 году?

Читайте также: льготы для IT-компаний.

Субъект малого предпринимательства – это российская коммерческая организация или индивидуальный предприниматель, которые нацелены на получение прибыли. В эту категорию также попадают:

- крестьянские (фермерские) хозяйства;

- производственные и сельскохозяйственные кооперативы;

- хозяйственные партнерства.

Некоммерческая организация, а также унитарное муниципальное или государственное учреждение не является субъектом малого бизнеса.

Кто относится к субъектам МСП

Критерии отнесения к субъектам малого предпринимательства в 2023 году устанавливает государство. Основные требования, при соблюдении которых возможно отнесение бизнесмена к субъектам малого и среднего предпринимательства (МСП), касаются численности работников и размера получаемого дохода.

Кто является МСП, т.е. относится к субъектам малого предпринимательства, определяет закон от 24.07.2007 N 209-ФЗ в статье 4. Укажем эти критерии в таблице.

|

Категория субъекта МСП |

Доход за год |

Среднесписочная численность работников |

|---|---|---|

|

Микропредприятие |

120 млн рублей |

не более 15 человек |

|

Малое предприятие |

800 млн рублей |

не более 100 человек |

|

Среднее предприятие |

2 млрд рублей |

не более 250 человек |

В отношении индивидуальных предпринимателей действуют такие же критерии разделения на категории бизнеса: по годовой выручке и численности работников. Если у ИП нет работников, то его категория МСП определяется только по размеру выручки. А всех предпринимателей, работающих только на патентной системе налогообложения, относят к микропредприятиям.

Государственный реестр субъектов МСП

С середины 2016 года действует Единый реестр субъектов малого и среднего бизнеса. На портале Федеральной налоговой службы размещён перечень, в которой включены все субъекты малого и среднего предпринимательства РФ. Сведения о субъектах МСП вносятся в реестр автоматически, на основании данных из ЕГРЮЛ, ЕГРИП и налоговой отчётности.

В открытом доступе находится следующая обязательная информация:

- наименование юридического лица или полное имя ИП;

- ИНН налогоплательщика и его место нахождения (жительства);

- категория, к которой относятся субъекты малого и среднего предпринимательства (микро, малое или среднее предприятие);

- сведения о кодах деятельности по ОКВЭД;

- указание на наличие лицензии, если вид деятельности бизнесмена относится к лицензируемым.

Кроме того, по заявлению бизнесмена, относящегося к субъектам малого и среднего предпринимательства, в реестр можно внести дополнительные сведения:

- о производимой продукции и ее соответствии критериям инновационной или высокотехнологичной;

- о включении субъекта МСП в программы партнёрства с государственными заказчиками;

- о наличии контрактов, заключённых в качестве участника госзакупок;

- полную контактную информацию.

Чтобы передать в Единый реестр эти данные, надо авторизоваться в сервисе передачи информации с помощью усиленной квалифицированной электронной подписи.

После формирования официального реестра субъекты малого бизнеса больше не обязаны подтверждать документами, что соответствуют этому статусу для участия в программах господдержки. Раньше для этого требовалось предоставлять годовую бухгалтерскую и налоговую отчётность, отчёт о финансовых результатах, сведения о среднесписочной численности работников.

Проверить сведения, относящиеся к субъектам малого и среднего предпринимательства, и их достоверность можно, сделав в Реестре запрос информации по ИНН или наименованию. Если вы обнаружите, что данных о вас нет или они недостоверны, то надо направить оператору Реестра заявку на проверку сведений.

Что даёт статус субъекта малого бизнеса

Как мы уже говорили, государство создаёт для микро- и малого бизнеса особые льготные условия предпринимательской деятельности, преследуя следующие финансовые и социальные цели:

- обеспечить выход из тени и самозанятость лиц, оказывающих услуги населению, занятых мелким производством, работающим по типу фриланса;

- создать новые рабочие места и снизить за счет роста благосостояния населения социальную напряжённость в обществе;

- уменьшить расходы из бюджета на пособия по безработице, медицинскому страхованию и пенсионному обеспечению официально неустроенных лиц;

- развить новые виды деятельности, особенно в сфере инновационных производств, не требующих значительных затрат.

Проще всего этих целей можно добиться, сделав процедуру госрегистрации простой и быстрой, снизив административное давление на бизнес, уменьшив налоговую нагрузку. Кроме того, на деятельности начинающих предпринимателей хорошо сказывается целевое финансирование в виде безвозвратных субсидий.

Основной перечень преференций для субъектов малого предпринимательства выглядит так:

-

Налоговые льготы.

Специальные режимы налогообложения (УСН, ЕСХН, ПСН) позволяют работать на сниженной налоговой ставке. С 2016 года региональные власти вправе дополнительно снижать налоги на ЕНВД (с 15% до 7,5%) и на УСН Доходы (с 6% до 1%). На УСН Доходы минус Расходы возможность снижать ставку с 15% до 5% существует уже не первый год. Кроме того, до 2024 года продлена программа налоговых каникул для ИП на УСН и ПСН, впервые зарегистрированных после вступления в силу соответствующего регионального закона.

-

Финансовые льготы.

Это прямая финансовая господдержка в виде грантов и безвозмездных субсидий, выдаваемых в рамках общероссийских программ. Финансирование можно получить на возмещение затрат по лизингу; процентов по займам и кредитам; на участие в конгрессно-выставочных мероприятиях; проектов по софинансированию.

-

Административные льготы.

Здесь имеются в виду такие послабления, как упрощённый бухучёт и кассовая дисциплина, надзорные каникулы (ограничение количества и продолжительности проверок), возможность оформлять с работниками срочные трудовые договоры. При участии в госзакупках действует специальная квота для представителей малого бизнеса – не менее 15% совокупного годового объёма закупок государственные и муниципальные учреждения обязаны производить у них. При получении кредитов поручителями малого бизнеса выступают государственные гарантийные организации.

Бесплатное бухгалтерское обслуживание от 1С

Малое и среднее предпринимательство — Национальный проект «Малое и среднее предпринимательство»

Критерии отнесения к малому предприятию в 2022-2023 годах регламентированы законом «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ. Рассмотрим более детально, кто относится к субъектам малого предпринимательства в 2022-2023 годах и каковы критерии приобщения компаний к этому списку.

Кто относится к субъектам малого предпринимательства

Согласно ст. 4 закона «О развитии предпринимательства в РФ» от 24.07.2007 № 209-ФЗ, к СМП (субъектам малого предпринимательства) причисляются различные хозяйственные субъекты, а именно:

- индивидуальные предприниматели;

- крестьянские (фермерские) хозяйства;

- хозяйственные общества;

- хозяйственные партнерства;

- потребительские кооперативы;

- производственные кооперативы.

Все они обязаны соответствовать главным и дополнительным критериям малого предпринимательства, обозначенным в законе 209-ФЗ. К ним имеют отношение основополагающие характеристики хозяйствования любой компании, а именно: численность работников, полученный доход и состав уставного капитала. На их основе определяется, можно ли считать организацию малой или ее необходимо причислить к иным категориям хозяйствующих субъектов. Рассмотрим, какими критериями характеризуется малое предприятие, более детально.

Важно! Рекомендация от КонсультантПлюс

Все МСП включены в специальный реестр на сайте ФНС. Если вы не нашли там свое МСП, отправьте заявку на проверку сведений реестра.

Подобнее смотрите в КонсультантПлюс. Пробный доступ можно получить бесплатно.

Основные и дополнительные критерии, указывающие на малые предприятия

Первым критерием, на который нужно ориентироваться, является доход, полученный за минувший календарный год при осуществлении всех видов деятельности. Максимальное значение данного критерия 800 млн руб.

Кроме параметра доходности к основным критериям относятся среднесписочная численность кадров за минувший календарный год. У малых предприятий эта характеристика колеблется в пределах 16–100 человек. Среднесписочная численность вычисляется на основе определенного правила, а именно:

- Сначала исчисляется среднесписочная численность кадров, имевших полную занятость.

- После этого определяется среднесписочная численность кадров, имевших частичную занятость.

Что касается дополнительных критериев, то к ним относится суммарный процент членства других хозяйственных субъектов в уставном капитале субъекта. Во-первых, для хозяйственных товариществ или обществ этот показатель должен иметь не более 25% суммарного участия РФ, субъектов РФ или муниципальных образований, общественных организаций или благотворительных фондов. Во-вторых, УК должен иметь не более 49% доли участия иных юридических лиц (не считающихся МСП) или иностранных компаний. То есть минимум 51% уставного капитала должно принадлежать физлицам или организациям малого и среднего бизнеса.

Критериям малого предприятия могут соответствовать также юридические лица, деятельность которых связана с интеллектуальными разработками в различных сферах, к примеру, созданием информационных баз данных, промышленных образцов и т. п.

Акционерные общества также могут иметь статус малой организации, только в этой ситуации их акции должны относиться к инновационному сектору экономики государства.

Отдельной категорией субъектов малого бизнеса выступает микропредприятие. В данную категорию подпадут субъекты с доходом не более 120 млн руб. в год и среднесписочной численностью до 15 человек включительно.

Важно! В 2022-2023 годах субъекты МСП имеют право на ряд мер антикризисной поддержки. Что это за меры, узнайте в КонсультантПлюс. Если у вас еще нет доступа к системе, пробный доступ можно получить бесплатно.

Относится ли компания к СМП (пошаговая таблица для определения статуса фирмы)

Рассмотрим алгоритм определения категории компании пошагово.

|

Шаг |

Алгоритм |

|

1. Определяем среднесписочную численность персонала за минувший календарный год |

Исчисляется расчетным путем. Информация для расчета берется из сведений, подаваемых в налоговую инспекцию. У малых предприятий показатель колеблется в диапазоне от 16 до 100 человек. Для средних установлено несколько значений:

|

|

2. Вычисляем доход, полученный за минувший календарный год от осуществления всех видов деятельности |

Информация берется из налоговой декларации за прошлый год. При совмещении режимов доход суммируется по каждой декларации. У малых предприятий значение не должно превышать 800 млн руб. У средних — 2 млрд руб. |

|

3. Определяем процент членства иных обществ в уставном фонде компании |

1. Процент членства государства, субъектов РФ, муниципальных образований, общественных организаций или благотворительных фондов составляет не более 25%. 2. Процент членства иностранных юридических лиц или российских юридических лиц (не имеющих статуса малого предприятия) составляет не более 49% |

Нюансы малого и среднего предпринимательства

При соответствии малого предприятия критериям 2022-2023 годов оно вносится в особый реестр субъектов малого и среднего предпринимательства. При этом организация не обязана подавать какие-либо особые сведения в налоговые органы или совершать иные действия — она автоматически причисляется к малому бизнесу. Сотрудники ФНС причисляют компании к малым на основании предоставляемых ими в обычном порядке сведений, к которым относятся:

- среднесписочная численность работников;

- данные из ЕГРЮЛ или ЕГРИП;

- налоговые декларации.

Как ведется и когда обновляется реестр МСП, читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Необходимо отметить, что субъекты, имеющие статус малого предприятия, получают право пользования определенными льготами в сфере бухгалтерского учета. К ним можно отнести следующие пункты:

- Право не устанавливать лимит остатка наличности в кассе. В том случае, если он был установлен ранее, руководством можно издать приказ о его отмене.

- Возможность ведения упрощенного бухгалтерского учета.

- Льготные условия специального налогообложения, которые устанавливаются на региональном уровне.

- Сокращение срока проверки государственными контролирующими органами — для малых предприятий он составляет 50 часов в год.

- Некоторые категории индивидуальных предпринимателей получают налоговые каникулы, которые должны быть обозначены в нормативно-правовых актах региона.

Разобраться в нюансах упрощенного бухучета и отчетности на малых предприятиях помогут материалы:

- «Особенности бухгалтерского учета на малых предприятиях»;

- «Упрощенная бухгалтерская отчетность для малых предприятий за 2022 год».

Когда малое предприятие превращается в среднее или крупное

Существуют определенные обстоятельства, наступление которых приведет к тому, что организация потеряет статус малого предприятия. Естественно, это связано с тем, что оно не будет подпадать под критерии малых предприятий в 2022-2023 годах. К таким условиям относятся следующие моменты:

- Если обстоятельства связаны с увеличением процента участия в уставном фонде выше предельного значения, то предприятие потеряет статус малого бизнеса. При этом моментом перехода в среднее или крупное предприятие считается дата внесения записи в ЕГРЮЛ об изменении уставного капитала организации.

- Если обстоятельства связаны с увеличением среднесписочной численности персонала или дохода от осуществления всех видов предпринимательской деятельности выше установленного законом предельного значения, статус малого сохраняется за предприятием в течение трех лет. По истечении упомянутого срока малое предприятие лишится этого статуса и станет средним или крупным в зависимости от значения данных критериев, о чем указано в п. 4 ст. 4 закона 209-ФЗ.

Итоги

Чтобы иметь категорию малого предприятия, компании необходимо соответствовать критериям, указанным в законе 209-ФЗ. К ним относятся среднесписочная численность персонала, доход от осуществления всех типов деятельности и доля участия в уставном капитале. Если все условия соответствуют требуемым значениям, компания автоматически получает статус малого и вносится налоговыми органами в специальный реестр субъектов малого и среднего предпринимательства России.

Юлия Романова

Директор Академии продаж OTC.RU

Специализация: аудит закупочной деятельности, организация периодической проверки и оценки компетенции

дата: 30.03.2022

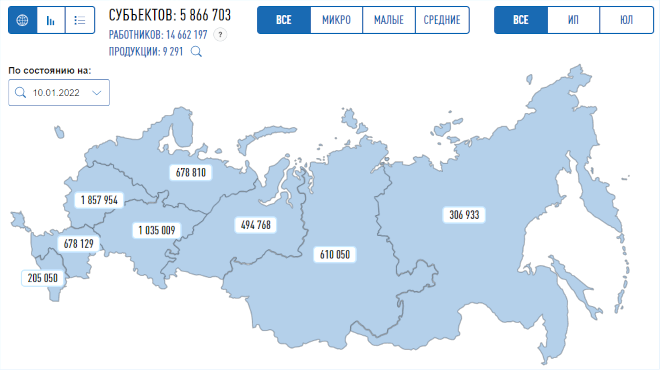

На сегодняшний день в Российской Федерации МСП включают в себя более 5,5 млн компаний. Так, только в прошлом году этот список увеличился на двести тысяч организаций.

Бизнес стремится попасть в категорию МСП, ведь эти компании в России пользуется особыми льготами. В частности, малое предпринимательство платит меньше налогов и несет меньшую чем крупные компании административную нагрузку.

Содержание:

- Кого следует отнести к МСП

- Критерии МСП 2022 году

- Госреестр МСП

- А что с проверками

- Льготы для МСП

- Специфика работы МСП

- Особое внимание

Кого следует отнести к МСП

К субъектам малого и среднего предпринимательства относятся зарегистрированные в соответствии с законодательством Российской Федерации и соответствующие условиям, перечисленным в №209-ФЗ, хозяйственные общества, хозяйственные товарищества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели.

ВАЖНО: К МСП не относятся организации, занимающиеся некоммерческой деятельностью, а также госучреждения и унитарные муниципальные учреждения.

Понятие «Субъекты малого и среднего предпринимательства» распространяется на микропредприятия, а также на средние и малые предприятия.

В нашей стране включение субъектов малых и средних предприятий в отраслевой реестр носит обязательный характер. Эту работу ведет ФНС РФ. Реестр доступен по этой ссылке.

Критерии МСП 2022 году

Критерии, по которым предприятие может получить статус МСП, указаны в ФЗ №209 от 24.07.07. В частности, согласно 4-й статье, субъектами МСП могут быть индивидуальные предприниматели, общества с ограниченной ответственностью, фермерства и кооперативные союзы.

Чтобы оказаться в реестре, организация должна выстроить свою деятельность таким образом, чтобы выполнять следующие показатели:

- – если вы являетесь микропредприятием, то ваш ежегодный доход не превышает 120 миллионов рублей, а численность рабочего персонала составляет будет не более 15 человек;

- – у малого предприятия годовой доход составляет 800 млн рублей, а среднесписочная численность сотрудников должна быть не более ста человек;

- – чтобы получить статус среднего предприятия, необходимо работать с ежегодным доходом суммой не более двух миллиардов рублей в год с коллективом не более 250 сотрудников.

Следует отметить, что для малого и среднего бизнеса данные долевого участия фиксируются ежегодно. При выявлении того или иного несоответствия организация потеряет свой статус МСП.

ВАЖНО: Лимитирование дохода и численности сотрудников учитывается суммарно сроком на три года. Статус МСП можно потерять, если один из этих пунктов не соблюдается постоянно и на протяжении этого времени. Данные требования закреплены в письмах Минэкономразвития от 11.04.16 и ФНС от 18.08.16, а также в ФЗ-209.

К примеру, если до 2022-го компания три года подряд нарушала условия по списочному составу сотрудников, то в этом году она может потерять статус МСП. Если хотя бы в каком-то году одно условие соблюдалось, то организация останется в статусе МСП.

Госреестр МСП

Реестр малых и средних предприятий хранит информацию, отвечающую критериям МСП. Основанием для этого служит пункт второй статьи 4.1 ФЗ №209.

Реестр ведет ФНС, на ее официальном сайте он и размещен. В реестре имеются следующие данные: название компании или ФИО ИП, ИНН, юридический адрес, категорию субъекта малого и среднего предпринимательства, число сотрудников, лицензии, ОКВЭД и др.

В реестре, опубликованном на сайте налоговиков, имеется статистика общего числа субъектов МСП. Также здесь можно оперативно выяснить, состоит ли определенная фирма в реестре. Для этого необходимо ввести основной регистрационный госномер, основной государственный регистрационный номер ИП, ИНН, название компании или ФИО ИП. После этого надо выбрать дату и таким образом узнать, состоит ли организация в реестре МСП на текущий момент.

В реестр компании или ИП попадают следующим образом. Необходимо подать в ФНС РФ необходимый пакет документов и написать заявление. В налоговой проанализирует информацию из ЕГРЮЛ и ЕГРИП, а также из декларационных документов и расчета по страховым взносам.

Согласно требованиям российских законов, госорганы и организации обязаны предоставлять налоговой данные о субъектах, обладающих потенциалом для включения в реестр МСП. К примеру, это должны делать биржи, управляющие компании, Министерство промышленности и торговли России, держатели реестров АО и т.д. В случае, если фирма или ИП отвечает критериям, то соответствующая информация в реестре появится в автоматическом режиме.

Раньше сведения в реестре обновлялись раз в год – 10 августа. Однако с ноября 2020 года правила изменились. Теперь информация должна меняться ежемесячно. ФНС проводит регулярный анализ поступающих данных. Если произошли изменения, то это отображается в реестре.

ВАЖНО: Однако имеются исключения. Так, данные о том, что организация является социальным, обновляется только один раз в год – 10 июля. Тогда же у компаний и ИП появляется информация о том, что они только созданы или зарегистрированы.

А что с проверками

Малые и средние предприятия проходит проверки в сокращенном формате. То или иное контролирующее ведомство может проверять СМП не более 50-ти часов в год.

Согласно постановлению Кабмина России №1520 от 08.09.2021, в текущем году малые предприятия получили надзорные каникулы. Однако эти преференции касаются только плановых проверок. Субъекты, указанные в восьмом пункте постановления российского правительства № 1969 от 30.11.2020, не могут пользоваться данной привилегией.

Также надо помнить, что надзорные каникулы не касаются проверок, которые проводятся с ориентиром на выявление рисков. Таким образом, МСП от проверок ФНС РФ, ФАС, МЧС, Росприроднадзор и Росалкогольрегулирование.

Льготы для МСП

Государство для малых и средних предприятий предлагает специальные льготные условия, которые преследуют следующие цели и задачи:

- вывод из теневой зоны людей, которые попадают в категорию самозанятых, а также занимающихся мелким производством по типу фриланса;

- снизить напряженность в обществе за счет создания дополнительных рабочих мест и повышения уровня жизни людей;

- снизить нагрузку на государство и бюджет за счет уменьшения выплат по безработице, медстрахованию и пенсий;

- способствовать развитию новых бизнес-направлений, прежде всего, в сфере высокотехнологичного производства.

Какие же льготы предоставляет малым предприятиям государство, чтобы добиться этих целей?

Бухучет

Прежде всего, субъекты МСП имеют льготы в сфере бухучета. Они могут осуществлять бухгалтерский учет по упрощенной системе и отчетность сдавать по упрощенке. Для этого необходимо готовить всего две формы – бухгалтерский баланс и отчет о результатах финансовой деятельности.

ВАЖНО Льготы по бухучету не положены организациям, которые согласно ФЗ №402 от 06.12.11 не попадают в льготную категорию и подвержены регулярному аудиту – кооперативы жильцов многоквартирных домов, организации, специализирующиеся на микрофинансовых операциях и т.д.

Согласно информации Министерства финансов РФ № ПЗ-3/2015, при упрощенном бухгалтерском учете компании могут рассчитывать на некоторые послабления:

- – возможность не делать резерв на оплату отпусков;

- – внесение в бухучет корректировок, даже если недочеты выявлены после того, как отчетность была утверждена;

- – отсутствие надобности применять ПБУ 18/02 и ПБУ 2/2008;

- – отсутствие необходимости подвергать переоценке нематериальные активы и основные средства;

- – нет надобности переоценивать вложения в сфере финансов, а также осуществлять проверку на предмет их обесценивания;

- – возможность учета процентов по всем кредитам, включая приобретение активов по инвестициям.

Бухгалтерский учет по упрощенке может вести сам руководитель предприятия. Согласно пункту 2 статьи 7 ФЗ-402, ему необходимо просто издать такой приказ. Кроме того, МСП для бухучета могут использовать кассовый метод. Такая возможность предоставляется по рекомендации Минфина №54н от 21.12.98. А ИП по ФЗ-402 и вовсе освобождаются от ведения бухучета и составления отчетности.

Операции с наличностью

Кассовые операции МСП могут производить в упрощенном порядке. Это оговаривается в указании Банка РФ № 3210-У от 11.03.14. Документ дает МСП и ИП не утверждать ограничения по остаткам наличности. Основываясь на данное указание, ЦБ РФ предоставляет МСП льготы по кассовым операциям. В частности, эти предприятия освобождаются от оформления приходных и расходных кассовых ордеров и от ведения кассовой книги.

Сфера налогообложения

Льготы в области налогообложения устанавливаются органами власти субъектов РФ и на местном уровне. К примеру, преференции можно получить по уплате региональных налогов на имущество, на землепользование, на транспорт. Кроме того, могут быть льготные ставки по налогу на прибыль и единому налогу по УСН.

Ситуация с коронавирусной инфекцией также вносит свои корректировки. МСП могут начислять страховые взносы по более низким тарифным ставкам в части выплат, превышающих МРОТ. Так, взносы в ПФР РФ составляют 10%, больничные – 0%, медицинские – 5%.

Вопросы персонала

Согласно ТК России, МСП, в штате которых не более 35 сотрудников, имеют право с ними заключать срочные трудовые договоры. При этом, их переоформление не требуется даже если компания потеряла статус субъекта МСП или же при увеличении количества персонала.

ВАЖНО: Микропредприятиям и вовсе нет надобности регламентировать ПВТР, положения о заработной плате, премиях, графике сменной работы. Эти условия есть возможность прописать конкретно в трудовом договоре. По постановлению кабина России №858 от 27.08.16, микропредприятия могут использовать типовую форму договора.

Административные преференции

Контролеры не штрафуют малые и средние предприятия, а выносят им предупреждение. Данная привилегия действует, если МСП впервые сделал нарушение, и оно не нанесло ущерб имуществу, здоровью людей, состоянию природы, памятникам культуры, безопасности государства, а также не привело к техногенным авариям. Об этом говорится в пункте втором статьи 4.1.1. КоАП Российской Федерации.

Нарушения, которые обязательно повлекут за собой штрафные санкции, оговариваются в втором пункте статьи 4.1.1 КоАП России.

Вклады и их страхование

Согласно п. 1 ст. 5.1 ФЗ-177 от 23.12.03, вклады и счета МСП и мелких организаций включаются в систему обязательного страхования. МСП и ИП могут получить страховое возмещение, денежно-кредитная организация, где были их средства, потерял свою лицензию. Потерянная сумма будет возмещена в полном размере, но при условии, что она не превышает 1,4 млн рублей, размещенной в одном банке.

Госзаказ

МСП в государственных закупках имеют возможность принимать участие на условиях, предоставляемых только им. Для этих компаний организуются отдельные торги. Сумма обеспечения в таких тендерах ниже, а если компания хорошо себя зарекомендовала, то она и вовсе не требуется.

Другими словами, субъект МСП должен подтвердить свою добросовестность в качестве поставщика. В этом случае он не обязан перечислять на счет заказчику сумму в качестве гарантии. Это возможность появляется, если МСП:

- – без штрафов и неустоек осуществил поставку ТРУ хотя бы по трем договорам, и это зафиксировано в реестре государственных контрактов;

- – сумма соглашений, исполненных ранее, равен или выше начальной максимальной цены контракта закупки.

Помимо этого, для малых предприятий период оплаты контракта рассчитывается на меньший срок. Средства на счет малых и средних компаний должны быть переведены в течение двух недель.

Взаимодействие с органами статистики

Субъекты малого и среднего предпринимательства предоставляют в ведомства меньше форм. Так, им не надо предоставлять сведения о частичной занятости, просрочке по заработной плате, о кадровых перестановках и т.д. Некоторые формы предназначены именно для малого бизнеса.

Есть статистические данные, которые малым предприятиям надо сдавать в особых случаях. Это необходимо делать в случае сложного или выборочного статистических наблюдений. Такой анализ производится раз в пять лет.

Специфика работы МСП

Законодательство РФ не регламентируют деятельность компаний, обладающих статусом МСП. Специфическая практика может наблюдаться при использовании компанией различными преференциями.

К примеру, при использовании МСП кассового метода в бухучете не будет отражаться дебиторская задолженность. Получается, что эти данные придется смотреть в других источниках.

Особое внимание

Малым и средним предприятиям необходимо регулярно осуществлять мониторинг реестра, размещенного на официальном сайте ФНС. Это необходимо, чтобы быть уверенным, что компания находится там и не произошли ли те или иные изменения в статусе.

В сведения о МСП при необходимости можно внести корректировки. Это позволит не потерять статус малого и среднего предпринимательства, который дает компаниям столь много привилегий.

Государство принимает различные меры поддержки малого бизнеса. Одни касаются льгот по налогам и страховым взносам, другие — упрощения бухучета, третьи — кредитования по пониженным ставкам. Пользуетесь ли вы всеми привилегиями?

Кто относится к субъектам малого и среднего предпринимательства

Для применения определенных льгот и преимуществ важно, чтобы организация и ИП входили в Реестр субъектов малого и среднего предпринимательства (МСП). Его ведет ФНС России, опираясь на данные отчетности и иные сведения, которыми она располагает.

При отнесении организаций и ИП к субъектам МСП ФНС России исходит из критериев, установленных ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ.

|

Виды МСП |

Доходы за предыдущий год (без НДС) |

Численность |

Структура уставного (складочного) капитала для организаций |

|---|---|---|---|

|

Малые предприятия в т.ч. микропредприятия |

Не более 800 млн руб. |

Не более 100 чел. |

Не более 25% капитала (голосующих акций) принадлежит:

Не более 49% капитала принадлежит:

|

|

Не более 120 млн руб |

Не более 15 чел. |

||

|

Средние предприятия |

Не более 2 млрд руб. |

250 чел. Исключения:

|

Есть особые, льготные критерии по структуре уставного капитала организаций. Они касаются, в частности:

- обществ, акции которых отнесены к акциям высокотехнологичного или инновационного сектора экономики;

- организаций, внедряющих результаты интеллектуальной деятельности (программы для ЭВМ, базы данных, изобретения и пр., исключительные права на которые принадлежат их учредителям), в бюджетных и автономных научных или образовательных учреждениях;

- хозяйственных обществ и партнерств, получивших статус участника проекта в «Сколково»;

- ООО, участники которых — общероссийские общественные объединения инвалидов, при условии что среднесписочная численность инвалидов составляет не менее 50%, а доля оплаты труда инвалидов — не менее 25%.

Вновь созданные организации и ИП попадут в реестр МСП автоматически 10-го числа следующего после регистрации месяца. Условие для организаций — структура капитала должна соответствовать указанным выше критериям. Зарегистрированные с 1 июля текущего календарного года будут числиться как микропредприятия до 30 июня следующего года. После окончания этого периода для признания их субъектами МСП будут учитываться показатели численности и дохода (п. 3, п. 4.1 ст. 4 № 209-ФЗ).

Курсы повышения квалификации и профпереподготовки для бухгалтеров коммерческих организаций на ОСНо и УСН. Выберите нужное обучение.

Налоговые каникулы для ИП

Налоговые каникулы — это возможность первые два года после регистрации ИП не платить налог по УСН и ПСН, то есть применять ставку 0%. Такая льгота прямо не предусмотрена НК РФ, а может быть введена только региональными законами.

Налоговые каникулы могут вводиться для определенных сфер деятельности:

- производственной,

- социальной,

- сферы бытовых услуг населению,

- сферы услуг по предоставлению мест для временного проживания.

При УСН доля доходов от деятельности, облагаемой по нулевой ставке, в общем объеме доходов от реализации должна быть не менее 70%.

Регионы могут ввести дополнительные ограничения:

- по средней численности работников;

- по предельному размеру дохода от реализации.

Чтобы продолжить использовать нулевую ставку, нельзя допустить перерыва в применении УСН или ПСН в течение двух налоговых периодов. Особенно важно это для ПСН. Если между полученными патентами есть перерывы в сроке действия, то право на нулевую ставку теряется (п. 1 Письма Минфина России от 17.10.2016 № 03-11-09/60291).

Пониженные тарифы страховых взносов

Все субъекты МСП имеют право применять пониженные тарифы страховых взносов.

В пределах МРОТ, установленного на начало года, взносы начисляются по общим тарифам: на ОПС — 22%, на ОМС — 5,1%, на ВНиМ — 2,9%. С суммы, превышающей МРОТ, по итогам каждого месяца страховые взносы начисляются по пониженным тарифам (пп. 17 п. 1, п. 2.1 ст. 427 НК РФ):

- на ОПС — 10% — как в пределах установленной предельной величины базы для страховых взносов, так и свыше нее;

- на ОМС — 5%;

- на ВНиМ — 0%.

На начало 2022 года МРОТ составлял 13 890 руб. в месяц — весь год страховые взносы рассчитывались исходя из этой величины.

Подробный пример расчета страховых взносов вы найдете в нашей шпаргалке.

В конце статьи есть шпаргалка

При расчете страховых взносов по пониженным тарифам нужно учесть следующее:

- Применение пониженных тарифов является обязанностью, а не правом плательщика страховых взносов. Если субъекты МСП не применяли их, то должны сдать уточненные расчеты с момента включения в единый реестр МСП, но не ранее 1 апреля 2020 года (Письмо Минфина России от 03.06.2021 № 03-15-05/43471).

- Для расчета страховых взносов по пониженным тарифам не надо увеличивать МРОТ на районные коэффициенты и процентные надбавки (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

- Пониженные тарифы страховых взносов можно применять к выплатам не только по трудовым договорам, но и по договорам ГПХ (Письмо Минфина России от 17.08.2018 № 03-15-06/58587).

С 2023 года будет применяться единый тариф страховых взносов, то есть они не будут подразделяться на ОПС, ОМС и на случай ВНиМ. Страховые взносы для субъектов МСП будут исчисляться в пределах МРОТ по тарифу 30%, а сверх этой величины по тарифу 15% (Федеральный закон от 14.07.2022 № 239-ФЗ).

Перенос сроков уплаты налога по УСН в 2022 году

Льготы для малого бизнеса

Рекомендации эксперта для бухгалтеров

Запись вебинара

В 2022 году перенесен срок уплаты годового платежа 2021 года и авансового платежа I квартала 2022 года на шесть месяцев. Статус субъекта МСП здесь неважен, имеет значение только вид деятельности, указанный в Приложении к Постановлению Правительства РФ от 30.03.2022 № 512.

Платеж за 2021 год для организаций переносится с 31 марта на 31 октября 2022 года, а для ИП — с 30 апреля на 30 ноября 2022 года.

Срок уплаты авансового платежа за I квартал 2022 года для организаций и ИП переносится с 25 апреля на 30 ноября 2022 года.

Помимо этого, предоставляется рассрочка: налог по указанным выше срокам можно платить не сразу, а каждый месяц по 1/6 части.

Перенос срока уплаты страховых взносов за 2022 год

Перенес срока уплаты страховых взносов с выплат работникам касается не только субъектов МСП, но и других крупных организаций. Все зависит от вида деятельности.

На год позже, то есть уже в 2023 году уплачивают страховые взносы:

- за апрель, май, июнь 2022 года — организации и ИП, чья деятельность перечислена в приложении № 1 к Постановлению Правительства РФ от 29.04.2022 № 776;

- за июль, август, сентябрь 2022 года — организации и ИП, чья деятельность перечислена в приложении № 2 к Постановлению № 776, на год получили отсрочку.

Перенос коснулся и тех ИП, чьи виды деятельности указаны в приложении № 1: страховые взносы, начисленные с собственного дохода за 2021 год, превышающего 300 000 руб., они должны уплатить 3 июля 2023 года.

Чтобы понять, есть ли право на перенос сроков платежей по УСН и страховым взносам, можно воспользоваться специальным сервисом на сайте ФНС.

Упрощенные бухгалтерский учет и отчетность

Вести упрощенный бухгалтерский учет и представлять упрощенную бухгалтерскую отчетность могут малые предприятия, в том числе микропредприятия, и некоммерческие организации. Право не распространяется на субъекты среднего предпринимательства, включенные в реестр МСП.

Не могут вести упрощенный учет и отчетность:

- организации, отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные);

- организации, имеющие специфическую деятельность: микрофинансовые, бюджетные, политические организации, адвокатские бюро, юридические консультации, нотариальные палаты.

Организации, получившие право на упрощенный учет и упрощенную отчетность, могут:

- применять сокращенный рабочий план счетов (п. 3 Информации Минфина России от 29.06.2016 № ПЗ-3/2016);

- вести учет без применения двойной записи — только для микропредприятий (п. 6.1 ПБУ 1/2008 «Учетная политика организации»);

- применять упрощенные регистры учета либо вести учет в книге (журнале) учета фактов хозяйственной деятельности (разд. 4.1 и 4.2 Типовых рекомендаций, утвержденные Приказом Минфина России от 21.12.1998 № 64н);

- сдавать отчетность: баланс, отчет о финансовых результатах, отчет о целевом использовании средств — по упрощенным формам (пп. «а» п. 6 Приказа Минфина России от 02.07.2010 № 66н);

- составлять приложения к бухгалтерскому балансу и отчету о финансовых результатах только, если в них нужно отразить информацию, без которой невозможно оценить финансовое положение организации (пп. «б» п. 6 Приказа № 66н).

В приложении к бухгалтерскому балансу и отчету о финансовых результатах нужно раскрыть положения учетной политики, чтобы пользователь отчетности понимал порядок формирования показателей (п. 17 ПБУ 1/2008, п. 1 Информации Минфина России «Бухгалтерская отчетность субъектов малого предпринимательства»).

Организациям разрешено не применять отдельные стандарты бухгалтерского учета либо отдельные положения этих стандартов:

- ПБУ 2/2008 «Учет договоров строительного подряда»;

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»;

- ПБУ 11/2008 «Информация о связанных сторонах»;

- ПБУ 16/02 «Информация по прекращаемой деятельности»;

- ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Кроме того, микропредприятия вправе не применять ФСБУ 5/2019 «Запасы». В этом случае затраты, которые должны были включаться в стоимость запасов, признаются расходом периода, в котором были понесены.

Для организаций, которые ведут упрощенный бухгалтерский учет, предусмотрены послабления по применению стандартов бухгалтерского учета. Учитывая, что новые ФСБУ достаточно сложны для применения, это серьезно упростит работу бухгалтеров.

Перечень положений ПБУ и ФСБУ, которые можно не применять, вы найдете в шпаргалке.

В конце статьи есть шпаргалка

Неприменение стандартов бухгалтерского учета и их отдельных положений является правом, а не обязанностью организации. Решение о применении или неприменении стандарта нужно отразить в учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Льготное кредитование

В рамках федерального проекта «Акселерация субъектов малого и среднего предпринимательства» в соответствии с положениями Постановления Правительства РФ от 30.12.2018 № 1764 представителям МСБ выдаются льготные кредиты:

|

Вид кредита |

Категории получателей |

Размер |

Срок |

Предельная ставка кредита |

|

|---|---|---|---|---|---|

|

На развитие предпринимательской деятельности |

Микропредприятия и физические лица — плательщики НПД |

До 10 млн руб. |

До 3 лет |

Ключевая ставка по ставке ЦБ РФ, увеличенная на 3,5% |

|

|

На рефинансирование других кредитов |

Субъекты МСП, ведущие деятельность в приоритетных отраслях (приложение № 2 к Постановлению № 1764) |

Не ограничен |

На срок не более срока рефинансируемого кредита |

Ключевая ставка по ставке ЦБ РФ, увеличенная на 2,75% |

|

|

На инвестиционные цели: на приобретение или создание ОС и пр. |

Микропредприятия |

До 200 млн руб. |

До 10 лет |

||

|

Малые предприятия |

До 500 млн руб. |

||||

|

Средние предприятия |

До 2 млрд руб. |

||||

|

На пополнение оборотных средств |

Микропредприятия |

До 200 млн руб. |

До 3 лет |

||

|

Малые и средние предприятия |

До 500 млн руб. |

Кроме того, установлены ограничения по ставкам кредитов:

|

Вид кредита |

Ставка ЦБ РФ, при которой действуют ограничения |

Субъекты МСП — получатели кредита |

Ограничение по ставке кредита |

|---|---|---|---|

|

Кредиты

|

13% и более |

Малое предприятие |

15% |

|

Среднее предприятие |

13,5% |

||

|

Менее 13% |

Малое и среднее предприятие |

12,25% |

|

|

Кредиты на развитие предпринимательской деятельности |

13% и более |

Микропредприятия и физические лица на НПД |

15,75% |

|

Менее 13% |

12,75% |

||

|

Кредиты на инвестиционные цели, которые рефинансированы в рамках программы стимулирования кредитования субъектов МСП, предусматривающей предоставление банкам кредитов ЦБ РФ, обеспеченных поручительствами корпорации |

10% и более |

Малое предприятие |

9% |

|

Среднее предприятие |

7,5% |

||

|

Менее 10% |

Малое предприятие |

Ставка ЦБ РФ на дату подписания договора, уменьшенная на 3,5%, но не менее 2% годовых |

|

|

Среднее предприятие |

Ставка ЦБ РФ на дату подписания договора, уменьшенная на 5%, но не менее 2% годовых |

Приняты и другие программы, связанные с кредитованием малого бизнеса. Они реализуются АО «Корпорация «МСП», а также субъектами РФ, в частности правительством Москвы.

Субсидии

В 2022 году не предусмотрены специальные массовые субсидии для субъектов МСП, как это было в период распространения коронавирусной инфекции.

Тем не менее в 2022 годы существуют меры поддержки малого бизнеса в виде субсидий и грантов. Они во многом определяются видами деятельности, которыми занимаются МСП, региональными особенностями. Чтобы узнать о принятых мерах поддержки субъектов МСП, нужно зайти на Цифровую платформу МСП. Правда, на момент написания статьи этот ресурс пока работал в тестовом режиме. Также можно узнать о мерах поддержки малого бизнеса на сайте АО «Корпорация «МСП», на соответствующих сайтах субъектов РФ, в том числе на площадке Московского инновационного кластера.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Послабления в применении стандартов бухучета

745 КБ -

Пример расчета страховых взносов

672.2 КБ

Скачать