Какие акции были самыми доходными для инвесторов в 2022 году? Итоги завершившегося года — в обзоре «РБК Инвестиций»

«Электроцинк»

ELTZ

+0,56%

Лензолото

LNZL

+0,06%

Globaltruck

GTRK

+5,54%

Иркут

IRKT

-1,52%

«ТНС энерго Марий Эл»

MISBP

+4,71%

Ашинский метзавод

AMEZ

-7,09%

Группа Позитив

POSI

-0,04%

ТНС энерго Воронеж

VRSBP

+0,24%

«Акрон»

AKRN

+0,26%

Росбанк

ROSB

-1,4%

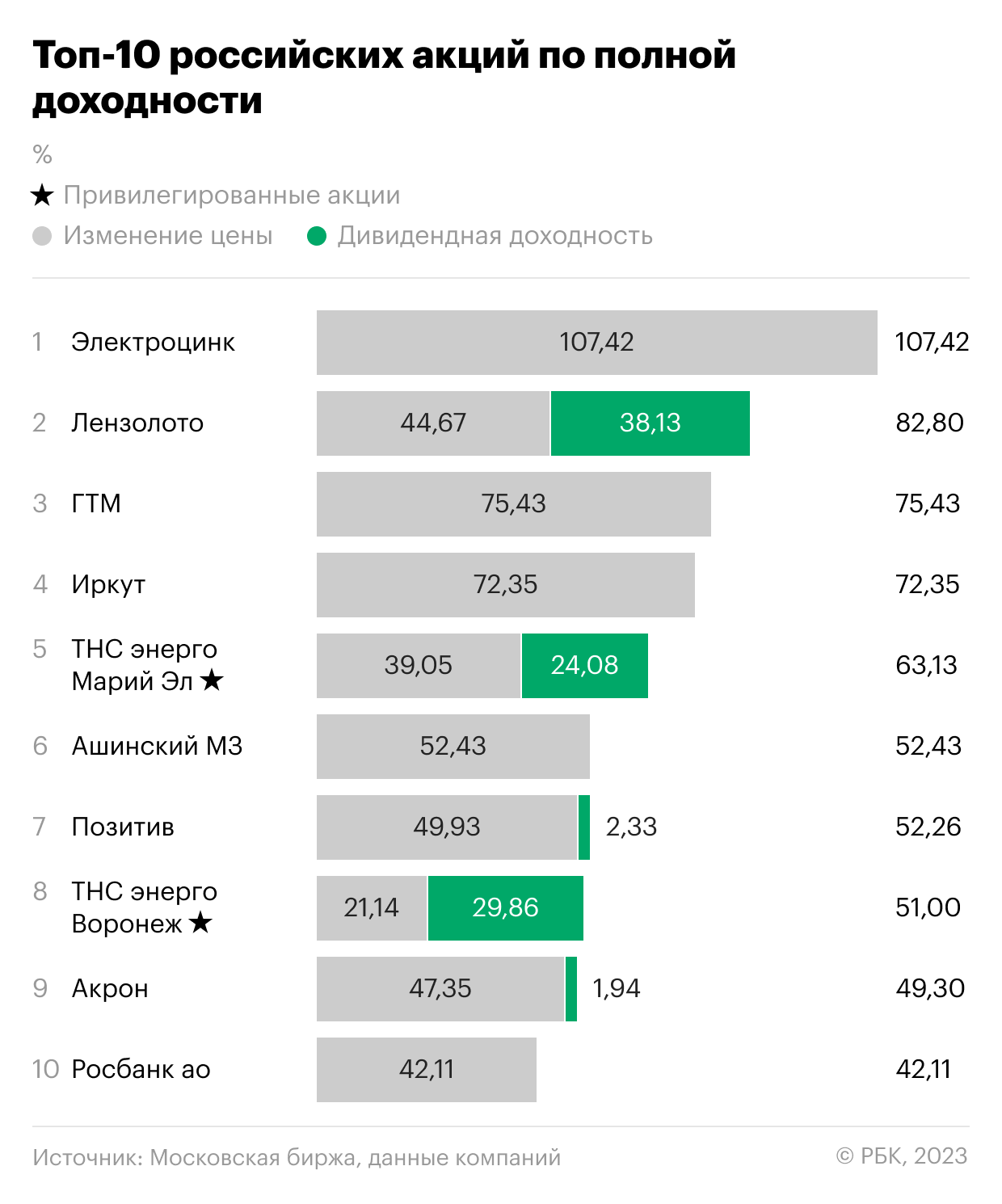

Лучшие российские акции по полной доходности

«РБК

Инвестиции

» определили топ-10 самых доходных российских акций по итогам 2022 года. Учитывался как рост котировок

ценных бумаг

, так и

дивиденды

, которые были выплачены в течение года. Доходность каждой акции считалась как сумма процентного изменения цены акций за год и дивидендной доходности. Дивидендная доходность, в свою очередь, определялась как процентное отношение всех выплаченных в течение года дивидендов по акциям к цене акции на конец 2021 года.

2022 год был для фондового рынка России не самым удачным. По его итогам индекс полной доходности Московской биржи снизился на 37,26%, с 7250,04 до 4548,82 пункта. Тем не менее средняя полная доходность десяти лучших российских акций 2022 года составила 64,82%. При этом разброс доходности топ-10 был большой — от 42,11% у акций Росбанка до 107,42% у акций «Электроцинка».

Десять российских акций с наибольшей полной доходностью за 2022 год

Доходность половины акций топ-10 была обеспечена только за счет роста котировок. Акционеры «Электроцинка», ГТМ, «Иркута», Ашинского металлургического завода и Росбанка в течение 2022 года не получали дивидендов. Но при этом рост котировок этих бумаг обеспечил инвесторам неплохую доходность.

С другой стороны, для держателей привилегированных акций «ТНС энерго Воронеж» больше половины доходности было обеспечено дивидендами. Если бы инвестор купил эти акции в конце 2021 года, то доходность от выплаты дивидендов для него составила бы 29,86%, в то время как годовой рост котировок достиг только 21,14% (итого полная доходность 51%).

Также значительная доля дивидендной доходности отмечена в акциях «Лензолота» (из 82,8% полной доходности 38,13 п.п. обеспечено дивдоходностью) и в привилегированных акциях «ТНС энерго Марий Эл» (из 63,13% полной доходности дивидендами обеспечено 24,08 п.п.).

Секторальный состав списка топ-10 лучших акций не дает возможности выявить какую-либо отраслевую специфику. Среди лучших российских бумаг 2022 года — акции одного банка (Росбанк), одного производителя удобрений («Акрон»), одной IT-компании («Позитив»), одной авиастроительной корпорации («Иркут»), одной транспортно-логистической компании (ГТМ) и двух энергокомпаний («ТНС энерго Воронеж» и «ТНС энерго Марий Эл»). В топ-10 есть три представителя металлургической отрасли. И, пожалуй, можно было бы говорить о ее преобладании, но два металлурга из трех — «Электроцинк» и «Лензолото» — уже практически не занимаются производственной деятельностью.

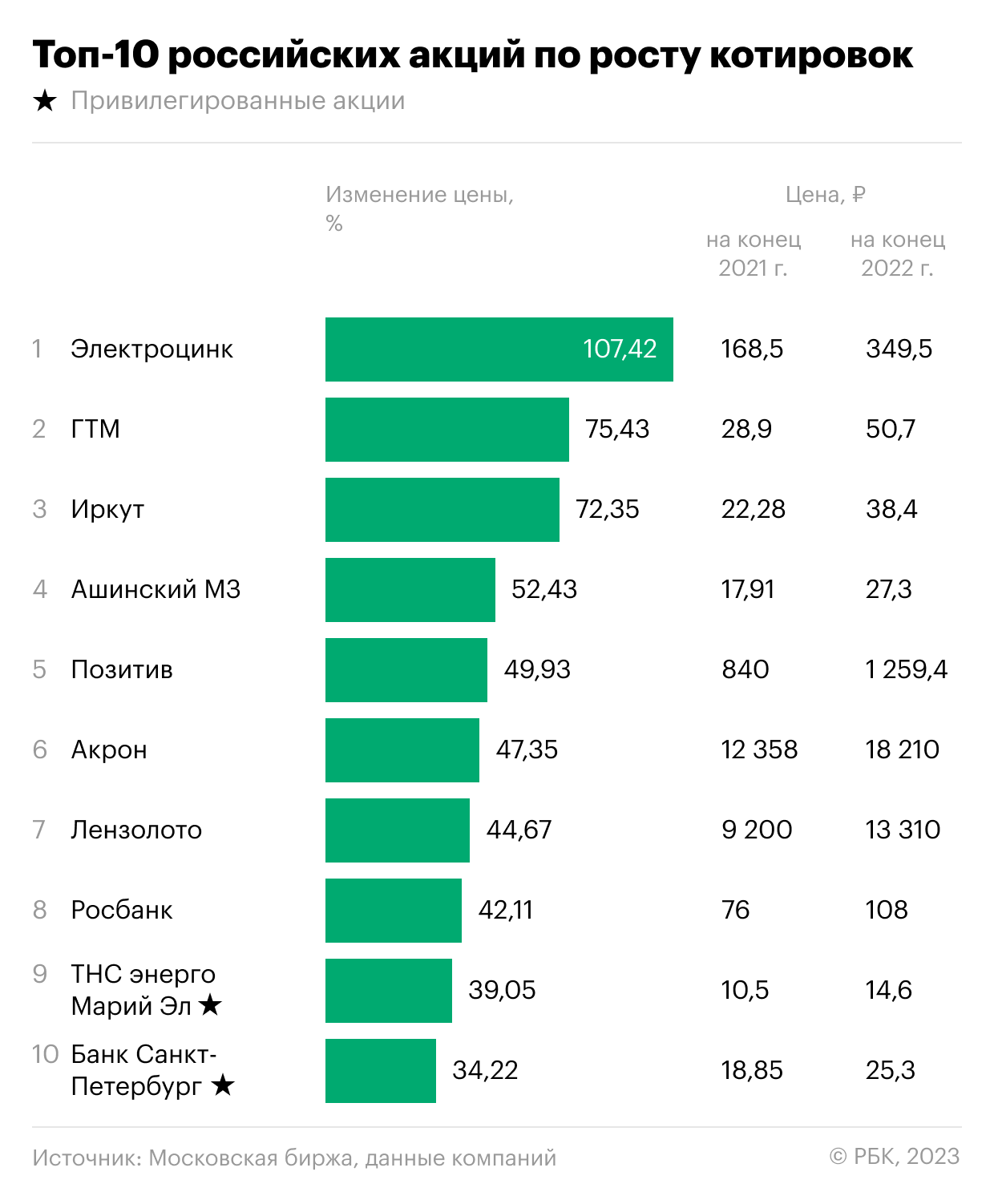

Лидеры роста

Несмотря на то что у нескольких бумаг полная доходность в значительной степени обеспечена за счет дивидендов, списки десяти самых доходных и самых подорожавших акций 2022 года совпадают на 90%.

Десять российских акций с наибольшим ростом котировок за 2022 год

В топ-10 акций с наибольшим ростом котировок за 2022 год также вошли привилегированные акции банка «Санкт-Петербург». А не попали в этот список из топа самых доходных акций бумаги «ТНС энерго Воронеж».

За 2022 год индекс Мосбиржи потерял 43,12%, снизившись с 3787,26 до 2154,12 пункта. Средний рост топ-10 самых подорожавших за год российских акций составил 56,5% с разбросом от 34,22% у привилегированных акций банка «Санкт-Петербург» до 107,42% у «Электроцинка».

Эксперты отмечают у каждой акции собственные причины роста, связывая их с новыми экономическими реалиями, которые проявились в 2022 году в условиях введения экономических санкций в отношении российских организаций.

Главный аналитик ПСБ Алексей Головинов, отмечая рост котировок «Иркута», связывает его с востребованностью продукции авиастроительной корпорации в условиях отказа Airbus и Boeing поставлять свои самолеты в Россию. Корпорация «Иркут» — производитель самолетов для гражданской авиации «Сухой суперджет» и МС-21.

Аналитик отмечает изменившуюся экономическую среду как драйвер роста и для других бумаг из списка. Так, рост котировок «Акрона» Головинов объясняет высокими ценами на минеральные удобрения и отсутствием прямых санкций к компании. Подорожание акций банка «Санкт-Петербург» аналитик связывает с тем, что банк избежал прямых санкций, что позволило ему выплатить дивиденды и запустить программу байбэка.

Эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Пучкарев также отмечает изменяющиеся условия как значительный фактор роста. Поясняя рост акций группы «Позитив», аналитик в качестве причины называет сложившуюся позитивную конъюнктуру. «Многие зарубежные игроки рынка кибербезопасности приняли решение покинуть Россию, тем самым освободив нишу для компании» — говорит Пучкарев.

Рост многих акций вызван корпоративными событиями. Например, рост акций «Лензолота», как отмечает Дмитрий Пучкарев, связан с выплатой крупных дивидендов. «При этом перспектив дальнейшего роста цены акций не видим, а в перспективе «Лензолото» может быть ликвидировано» — говорит аналитик.

По словам Дмитрия Пучкарева, движения в других бумагах во многом спекулятивны, они особенно участились к концу года. Аналитик отметил, что из-за снизившейся

ликвидности

масштабные движения могут вызывать даже участники рынка с небольшим капиталом.

Так, например, лидером роста стали акции владикавказского завода «Электроцинк», хотя с 2020 года он законсервирован, а территория завода передана муниципалитету.

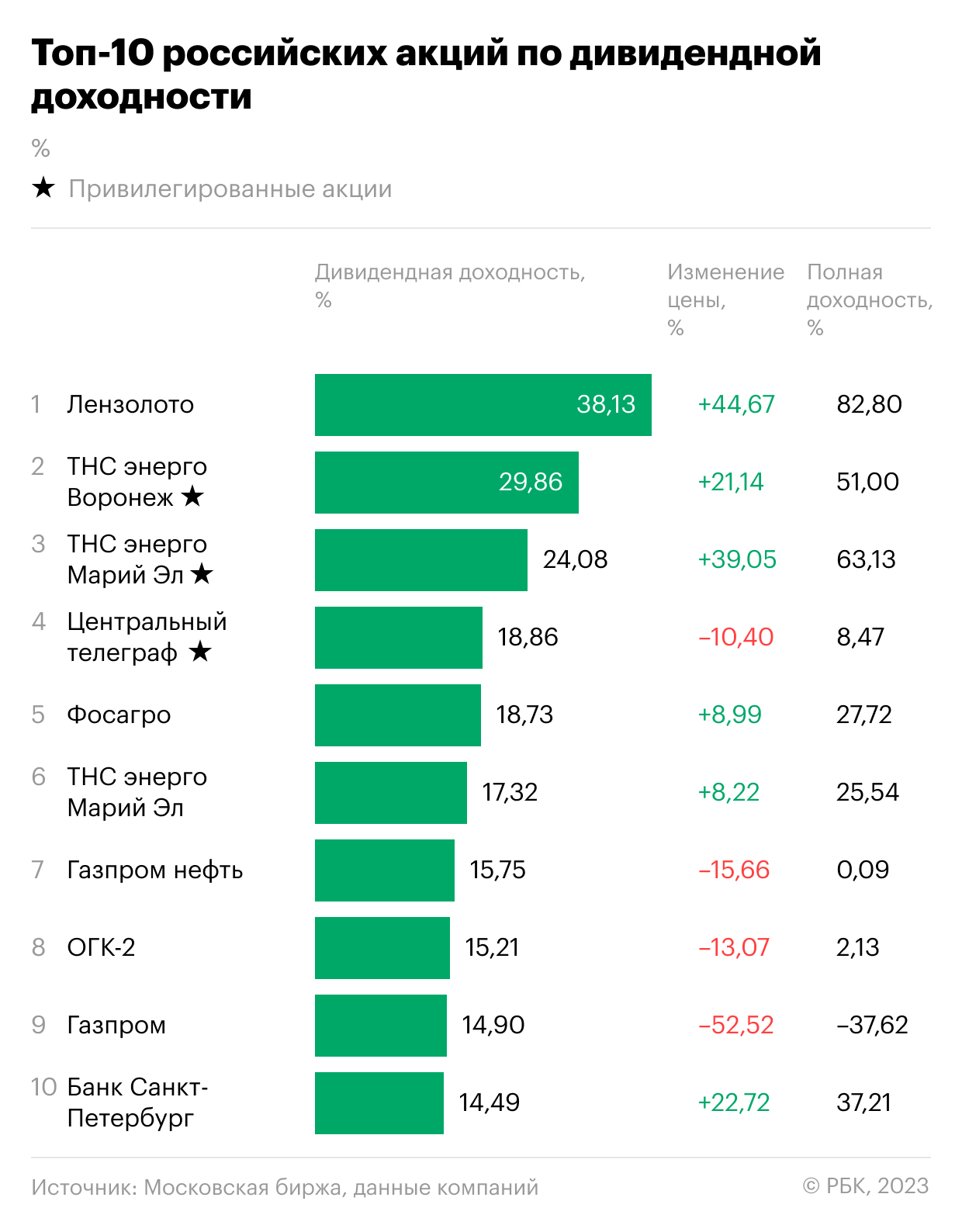

Лидеры дивидендной доходности

Мы также определили топ-10 акций с наибольшей дивидендной доходностью выплат в 2022 году.

Десять российских акций с наибольшей дивидендной доходностью в 2022 году

Дивиденды не стали долгосрочным драйвером роста в прошлом году. Только три бумаги из списка десяти акций с наибольшей дивидендной доходностью вошли в топ-10 самых доходных акций. Это обыкновенные акции «Лензолота» и привилегированные акции «ТНС энерго Воронеж» и «ТНС энерго Марий Эл».

Кроме этих бумаг, обыкновенные акции банка «Санкт-Петербург» к неплохой дивидендной доходности в 14,49% прибавили годовой рост в 22,72%.

Рост котировок «ФосАгро» и обыкновенных акций «ТНС энерго Марий Эл» оказался существенно ниже их дивидендной доходности — 8,99% и 8,22% роста при 18,73% и 17,32% дивидендной доходности соответственно.

У таких лидеров по дивдоходности, как привилегированные акции «Центрального телеграфа» и обыкновенные акции «Газпром нефти», ОГК-2 и «Газпрома», дивидендная доходность была в значительной степени нивелирована годовым снижением котировок. При этом падение котировок «Газпрома» по итогам года на 52,52% перечеркнуло эффективность дивидендной доходности, составившей 14,9%.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

- С чего начать

- Подобрать брокера

- Что купить

- Специальные предложения

- Доверительное управление

- Обучение

- Аналитика

Выгодные акции

Если вас интересуют выгодные акции российских и зарубежных компаний, то ознакомьтесь с предложениями, которые собраны на этой странице. Курс обновляется регулярно. Цена акций указана на сегодня. Выбирая подходящее решение, обратите внимание на доходность и дивиденды, которые вы можете получить в 24.03.2023 году. Воспользуйтесь сортировкой, чтобы сузить поиск.

4 акции

Обновлено 24.03.2023 06:17

Изменение цены, за месяц

9,68 ₽ (+11,29%)

Изменение цены, за месяц

2,395 ₽ (+8,82%)

Изменение цены, за месяц

0 ₽ (+4,635%)

Цена за акцию

14 932,00 ₽

Изменение цены, за месяц

542 ₽ (+3,767%)

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данные предоставлены ЗАО «Интерфакс». Данные предоставляются исключительно для целей ознакомления и не являются основанием для принятия финансовых и иных решений. Администрация сайта и ЗАО «Интерфакс» не несут никакой ответственности за любые ошибки, задержки в передаче данных или действия на основе этих данных.

Все брокеры

Новости

Часто задаваемые вопросы

Это ценная бумага, дающее владельцу право на долю в компании. Компании продают акции на бирже, чтобы привлечь деньги на развитие бизнеса. Покупать и продавать их может любой инвестор. Торговля акциями является одним из основных источников дохода от инвестиций.

Первый способ — купить акцию, дождаться, пока она вырастет в цене и продать. Разница между ценой покупки и продажи — ваша прибыль. Второй способ — купить акции, по которым компания платит дивиденды (часть прибыли), и получать их, обычно раз в год или раз в полгода. Есть более сложные и рискованные способы заработка, но они подходят только опытным инвесторам.

Акциями торгуют на фондовой бирже. Выберете брокера, установите мобильное приложение, откройте брокерский счет, переведите на него деньги и купите нужную вам акцию в приложении.

Брокер принимает от вас поручения купить или продать ценные бумаги, проводит сделки на бирже, регистрирует бумаги на ваше имя, перечисляет за вас государству налоги с вашей прибыли от продажи бумаг, дает кредит на покупку бумаг, присылает отчеты о сделках. Торговать бумагами на бирже без брокера невозможно.

Почти все так называемые ценные бумаги не существуют в бумажном виде. Это всего лишь строчки в базе данных. За сохранность этой базы данных и отвечает депозитарий. Другими словами, он хранит информацию о том, какими ценными бумагами вы владеете.

Брокеры берут комиссию за сделку и за ведение счета. Своя фиксированная комиссия есть и у депозитария. Она не привязана к количеству и суммам сделок. Ее с вашего счета списывает брокер один раз в месяц, если в этом месяце вы проводили сделки. У брокеров есть тарифы, подходящие для инвесторов с разными суммами и интенсивностью сделок. Сравнить и выбрать тариф можно здесь

Откройте брокерский счет, переведите на него небольшую сумму, например, 10 тыс. рублей, и купите акции любой крупной компании. Посмотрите, как работает мобильное приложение, как меняется акция в цене.

Ищите инвестиционные идеи на сайтах крупных брокерских компаний.

Подпишитесь на Telegram-каналы известных инвестконсультантов, изучайте, от чего зависит стоимость ценных бумаг, следите за экономическими новостями.

Акция может подешеветь к тому моменту, когда вы соберетесь ее продавать. Поэтому опытные инвесторы не вкладывают все деньги в одну акцию, а покупают сразу несколько разных ценных бумаг.

Брокер может лишиться лицензии. С вашими ценными бумагами ничего не случится, но придется открывать счет у другого брокера и перевести ценные бумаги туда. Открывайте счет у крупных брокеров или банков с брокерской лицензией, давно работающих на рынке.

Если вы продаете акцию дороже, чем купили, или получаете дивиденды — это ваш доход. Он облагается налогом на доходы физлиц по ставке 13%. Этот налог за вас заплатит в бюджет брокер. Чтобы не платить налог, можно 1) открыть индивидуальный инвестиционный счет с освобождением от налога по операциям на счете, 2) держать акции минимум три года, 3) при расчете прибыли за текущий год учесть убытки прошлых лет (если они были) — для этого нужно будет подать налоговую декларацию.

Выгодные акции

Выгодные акции выделяются среди остальных финансовых инструментов высокой доходностью и отсутствием либо минимальным наличием рисков. Сегодня можно приобрести ценные бумаги топовых российских и иностранных компаний онлайн. Выгодные акции 2022 помогут инвестору не только сохранить, но и приумножить собственные средства. Под высокой доходностью подразумевается получение определенного процента от чистой прибыли компании.

Акции на сегодня представляют собой разновидность ценных бумаг с возможностью участвовать в торгах на бирже, получать прибыль от работы в рамках выбранной инвестиционной стратегии (долгосрочное хранение, дивиденды).

Какие бывают акции?

Инвесторы могут выбирать среди различных финансовых инструментов, которые предлагают ведущие или стремительно развивающиеся молодые компании, осуществляющие свою деятельность в разных секторах экономики.

Ценные бумаги бывают двух видов:

- простые — размер дивидендов и их получение зависит от решений управляющей компании, а прибыль инвесторы получают исключительно за счет колебаний цен;

- привилегированные — инвесторы получают право «первой очереди» при распределении прибыли, информация о размере дохода вкладчику будет доступна сразу.

Волатильность курсов валют и успехи компании-эмитента напрямую влияют на доходность ценных бумаг. Простые акции обещают максимальную прибыль, но лишь при благоприятном развитии дел компании на рынке. Ценные бумаги привилегированного типа — инструмент для получения дивидендов в любых условиях.

Как формируется цена на акцию?

Цена на акции напрямую зависит от востребованности компании-эмитента.

Она формируется, исходя из следующих факторов:

- экономическая ситуация в стране;

- перспективы выбранного сектора экономики и конкретного бизнеса;

- поведение внутренних и внешних конкурентов.

Выгодные акции: инвестируем правильно

Финансовые аналитики и профессиональные брокеры рекомендуют:

- изучить информацию о компании;

- оценить возможные риски, напрямую влияющие на доход;

- тщательно обдумать стратегию инвестирования.

Банки.ру собрал лучшие предложения от компаний, которые позволят решить вопрос инвестирования онлайн всего в несколько кликов.

Возможные риски на сегодня:

- Цена на акцию может снизиться к моменту продажи. Поэтому брокеры и опытные инвесторы рекомендуют покупать сразу несколько разных финансовых инструментов.

- Брокер может потерять лицензию. Поэтому правильнее изначально открывать счета у крупных брокеров или банков с брокерской лицензией, давно работающих на рынке.

Финансовый маркетплейс поможет купить самые выгодные акции, а также воспользоваться услугами надежных и проверенных брокеров страны. Изучить актуальную информацию для инвесторов можно не выходя из дома, воспользовавшись функционалом Банки.ру с ПК или смартфона.

Эксперт Банки.ру

аналитик направлений инвестиций и страхования Банки.ру

Главное

Hide

- Сбербанк (SBER)

- ЛУКОЙЛ (LKOH)

- НОВАТЭК (NVTK)

- РУСАЛ (RUAL)

- Яндекс (YNDX)

- VK (VKCO)

- МосБиржа (MOEX)

- Магнит (MGNT)

- X5 Group (FIVE)

Российский брокер «Атон» подготовил дорожную карту инвестора, в которой рассказал о предпочтениях в российских акциях в 2023 году.

Сбербанк (SBER)

Сбер вернулся к частичному раскрытию финансовых результатов, которые оказались очень сильными. Банк смог эффективно нивелировать <<процентный шок», причиной которого стало повышение ЦБ РФ ключевой ставки до 20% в марте. Качество активов также выглядит стабильным. Похоже, что Сбер уже в 2023 г. сможет вернуться к нормальному ведению бизнеса, и в этом случае, на наш взгляд, его прибыль может превысить 1 трлн руб., в то время как ранее мы полагали, что восстановление показателей прибыли займет не менее 2-3 лет. При таком раскладе банк торгуется с мультипликаторами P/BV 2023 0.45х и P/E 2023 около 3.4х, что в два раза ниже исторических средних.

ЛУКОЙЛ (LKOH)

Основная интрига в бумагах ЛУКОЙЛа разрешилась компания объявила финальные дивиденды за 2021 год в размере 537 руб. на акцию и промежуточные за 2022 год в размере 256 руб. на акцию. Суммарный дивиденд составит 793 руб. на акцию (доходность около 17%). Это несколько ниже, чем ожидали некоторые участники рынка (около 1000 руб. на акцию), но мы в целом согласны с позицией компании не платить дивиденды за счет долга. ЛУКОЙЛ наш фаворит среди производителей нефти благодаря понятной стратегии и стабильным дивидендам. Нам еще предстоит увидеть, как санкционное давление скажется на российском нефтегазовом секторе, но финансовые результаты за 2022 год обещают быть сильными, что должно стать положительным драйвером для бумаг компании весной 2023 г.

НОВАТЭК (NVTK)

Из производителей газа мы предпочитаем НОВАТЭК, который не столь чувствителен к снижению потребления российского газа в Европе, как Газпром. Главный вопрос в инвестиционном кейсе НОВАТЭКа насколько успешно компания сможет реализовывать проекты развития Ямал СПГ в текущих санкционных условиях. Последние комментарии правления компании на этот счет достаточно позитивные первая производственная линия должна быть введена в эксплуатацию в декабре 2023 года, что должно стать дополнительным драйвером роста для бумаги.

РУСАЛ (RUAL)

Нам нравится инвестиционный кейс РУСАЛа, несмотря на временное давление, которое оказывают на финансовые результаты компании укрепление рубля и снижение цен на алюминий. Цены на энергоносители остаются высокими, несмотря на замедление потребления в Китае, и мы ожидаем, что это найдет отражение в ценах на алюминий в 2023 году. Текущий курс рубля нам также видится неоправданно высоким, и в 2023 г. мы ожидаем ослабления российской валюты до 65 руб за доллар США РУСАЛ успешно снизил долговую нагрузку и зависимость от дивидендных выплат от Норникеля, а также вернулся к практике дивидендных выплат. По скорректированному мультипликатору EV/EBITDA (включающему долю в Норникеле) РУСАЛ торгуется на уровне 1,7х EV/EBITDA.

Яндекс (YNDX)

Яндекс остается технологическим чемпионом и одним из главных бенефициаров цифровизации российской экономики. Уход иностранных конкурентов с рынка онлайн-рекламы и оптимизация затрат положительно влияют на результаты компании (+45% г/г по выручке, +109% г/г по EBITDA за 9М22). При сохранении лидерских позиций в сегментах поиска и такси (более 60% рынка) мы ожидаем, что Яндекс продолжит наращивать потенциал новых быстрорастущих бизнесов: онлайн-торговли, доставки, развлекательных сервисов, облачных технологий.

VK (VKCO)

VK — доминирующий игрок в сегменте социальных сетей в России, и уход иностранных конкурентов способен оказать поддержку его рекламным – доходам в долгосрочной перспективе. Консолидация Дзена и новостных сервисов Яндекса, которые VK получила в обмен на Delivery Club, помогает усилить медийную направленность экосистемы, расширить пользовательскую базу и повысить рентабельность. В ноябре VK объявила о продаже менеджменту 25.7% доли, которую голландский акционер Prosus безвозмездно списал в пользу компании, что может послужить повышению мотивации команды.

МосБиржа (MOEX)

Бизнес-модель Биржи остается очень устойчивой. Она генерирует комиссионный и процентный доходы даже в условиях сложной экономической ситуации, и мы не видим оснований для изменения этой тенденции. Биржа накопила значительную денежную подушку, и мы ожидаем возобновления выплаты дивидендов в следующем году. Текущие мультипликаторы МосБиржи в два раза ниже исторических средних. Мы считаем оценку акций MOEX привлекательной, учитывая нецикличный характер бизнеса компании.

Магнит (MGNT)

В условиях высокой инфляции и внешнеэкономических шоков Магнит как один из лидеров продуктовой розницы выступает надежным защитным активом. Компания успешно трансформирует рост цен в сопоставимые продажи (+12.6% г/г за 1П22), поддерживая хорошую операционную эффективность (рентабельность EBITDA 7.1% за 1П22, без изменений г/г). Большой запас ликвидности (93.8 млрд руб.) и сильный операционный денежный поток (80.2 млрд руб. за 1П22, +152% г/г) подразумевают возможность высоких дивидендных выплат в 2023 г. (по нашей оценке, более 600 руб. на акцию), а в случае их отсутствия ускоренную экспансию на рынке.

X5 Group (FIVE)

Дисконт X5 Group к Магниту, по нашей оценке, составляет до 20%, что обусловлено иностранной регистрацией компании. При этом фундаментальные показатели остаются сильными за 9М22 рост сопоставимых продаж X5 составил 11.9%, а рентабельность EBITDA выросла до 8% (+0.3 пп г/г). При сохранении технических сложностей с выплатой дивидендов X5 может более активно инвестировать в рост за счет как открытия большего числа собственных магазинов, так и приобретения региональных игроков.

Источник: Атон

Читайте также:

- Какие акции РФ покажут себя лучше рынка в 2023 году?

- Сколько дивидендов заплатят российские компании в этом году?

- Топ-3 наиболее привлекательные акции РФ на 2023 год

Традиционно в начале каждого года мы анализируем и выбираем наиболее интересные акции на ближайший год. В рамках этой статьи мы рассмотрим акции фондового рынка РФ и постараемся определить лучшие бумаги для инвестирования в 2023 г.

Текущие условия создают серьезную неопределенность на фондовом рынке. Каждый месяц мы видим новые вызовы, новые налоги, санкции, которые могут сказаться на бизнесе любой компании. Мы выделили те компании, которые наиболее стойки к текущим условиям, которые смогут пережить трудности и стать только сильнее.

В нашу подборку на 2023 год попадают следующие компании:

-

Инарктика (РусАква).

-

Белуга.

-

Русагро.

-

Группа Позитив.

-

Новатэк.

-

Самолет.

-

ДВМП.

-

Полюс.

ПОЛОЖЕНИЕ ОБ ОГРАНИЧЕНИИ ОТВЕТСТВЕННОСТИ

Представленные в настоящем аналитическом материале мнения выражены с учетом рыночной ситуации на рынке ценных бумаг и связанных с ними событий на дату выхода материала.

Данный аналитический материал является мнением и содержит оценки ИП Кошин В.В. (далее компании Fin-plan) в отношении рассматриваемых ценных бумаг и эмитентов. При этом компания Fin-plan не утверждает, что указанные мнения и оценки являются единственно верными.

Указанные в данном аналитическом материале суждения и аналитические выводы относительно ценных бумаг и рынков, не являются персональными инвестиционными рекомендациями.

Компания Fin-plan и ее сотрудники не несут ответственности за использование или невозможность использования информации, содержащейся в материалах, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, в том числе за возможные убытки от сделок с ценными бумагами, срочных сделок, совершенных на основании данной информации, а также за ее достоверность.

Принимая во внимание вышесказанное, не стоит полагаться исключительно на содержание данного аналитического материала в ущерб проведению собственного независимого анализа.

Компания Fin-plan обращает внимание, что инвестиции в экономику как развитых стран, так и развивающихся, а также операции с ценными бумагами и срочными контрактами связаны с рисками и требуют соответствующих знаний и опыта. В связи с этим рекомендуется проводить тщательное и всестороннее исследование финансово-экономического состояния эмитентов и соответствующих рынков перед принятием инвестиционного решения.

Приведенные в данном аналитическом материале исходные данные (отчетность, котировки) взяты из публичных источников и послужили основой для формирования мнения. Компания Fin-plan признает данные источники надежными, но не несет ответственности за достоверность данных.

Распространение, копирование и / или изменение материалов компании Fin-plan или их части не допускается без получения предварительного письменного согласия от компании Fin-plan. Распространение без согласия компании Fin-plan материалов или их составляющих в любой форме является нарушением условий получения материалов и влечет ответственность, предусмотренную законодательством Российской Федерации.

Инарктика (РусАква)

Инарктика (РусАква) — компания, занимающаяся выращиванием и разведением рыбы в естественных водоемах и специальных морских плантациях, лидирует в области производства форели и атлантического лосося в России.

Бизнес компании направлен на внутренний рынок, цель Инарктика – занять 27% российского рынка лососевых в среднесрочной перспективе (текущая доля 22%).

Подавляющая доля выручки приходится на лосося (73%), на втором месте идет форель (26%). Производство красной икры не является профильным направлениям и занимает небольшую долю выручки.

Выращивание рыбы — достаточно рискованное направление бизнеса и имеет ярко выраженную сезонность (за счет определенных этапов выращивания). Как следствие, динамика выручки компании не имеет четкой тенденции.

Также довольно серьезным риском для компании в текущих условиях была сильная зависимость от иностранных поставок малька. Молодняк, оборудование, корм закупались за рубежом. Сейчас компания приступила к программе импортозамещения. Компания недавно купила ООО «Селекционный центр аквакультуры», которое разводит мальков форели в Калужской области. Сделка позволит заместить часть выпавшего импорта из-за санкций и нарастить выпуск красной рыбы. Плюсом к этому ведется строительство собственного смолтового завода в Карелии. Все это позволит компании создать независимую вертикальную интеграцию и снизить геополитические риски для бизнеса.

Основные драйверы роста:

-

Уход конкурентов с рынка.

-

Выстраивание вертикальной интеграции бизнеса и импортозамещение позволят контролировать себестоимость продукции на каждом этапе производства и снизить риски влияния санкций.

-

Высокие цены на рыбу на рынке в совокупности с дефицитом предложения.

-

Долгосрочная инвестиционная программа, цель которой — выход на 50 тыс. тонн рыбы в год.

-

Дивидендные выплаты. За 2022 год компания заплатит самые высокие дивиденды за все время.

-

Высокая рентабельность бизнеса по сравнению с конкурентами.

Риски для компании:

-

Снижение реально располагаемых доходов у населения, и, как следствие, падения спроса на рыбу.

-

Риски потери поголовья рыбы из-за болезни (прецеденты у компании уже были в 2015 году, когда было потеряно 70% поголовья).

-

Общерыночные макроэкономические риски.

-

Высокая оценка по мультипликаторам. Акции компании могут достаточно сильно отыгрывать любой негатив.

-

Низкий Free float акций.

Акции компании в 2022 году показали доходность значительно лучше рынка. По итогам года котировки потеряли лишь 1%. Мы видим значительную волатильность, однако акции достаточно быстро компенсируют негатив на рынке.

Белуга

Компания является лидером производства крепких алкогольных напитков в России, имеет полностью вертикально интегрированную бизнес модель — от собственной ресурсной базы до сети розничных точек.

Белуга поддерживает высокую динамику открытия точек. В среднем рост с декабря 2016 года составил 17% ежемесячно.

Компания сконцентрирована на рынке Москвы и СПб, там представлено наибольшее количество торговых точек, но постепенно Белуга заходит и в другие крупные города.

В конце 2022 года компания полностью продала интеллектуальные права на бренд «Белуга» за рубежом из-за невозможности экспорта в условиях санкций. Компания сконцентрируется на внутреннем рынке, бренд «Белуга» сохранится в России.

В 2021 году экспортные продажи водки Beluga составляли до 4% общей выручки компании. Глобально потеря экспорта не повлияла на деятельность компании. Это мы видим по стабильным финансовым результатам в 2022 году. Рост выручки составил 27% г/г, прибыли 42% г/г.

Выручка компании формируется по двум основным сегментам: доходы от продажи алкоголя и доходы от розницы. В розничных магазинах представлена как собственная линейка брендов, так и зарубежные бренды.

Компания сохраняет свою стратегию развития и планирует удвоение бизнеса к 2024 году.

Также плюсом для компании является новая дивидендная политика, совет директоров утвердил новую дивидендную политику. Согласно ей, компания будет направлять на дивиденды не менее 50% от консолидированной чистой прибыли по МСФО за год (ранее было 25%).

Акции за год показали динамику лучше индекса Мосбиржи, падение составило 17,75%.

Основные драйверы для компании:

-

Рост доли компании на рынке алкогольной продукции на фоне ухода иностранных брендов.

-

Лидирующие позиции на внутреннем рынке.

-

Новая дивидендная политика.

-

Устойчивость к влиянию санкций.

-

Вертикальная интеграции и активное развитие розницы и собственных брендов.

Риски:

-

Ослабление рубля может привести к росту затрат на импортные бренды.

-

Антиалкогольное законодательство, потенциальные запреты и ограничения.

-

Невыполнение плановых темпов роста розницы.

-

Усиление санкционной нагрузки.

-

Общерыночные макроэкономические риски, риски техногенного и военного характера, внутренние форс-мажоры.

Русагро

Русагро является крупнейшим в России производителем подсолнечного масла (доля рынка 13%). Занимает третье место в стране по производству сахара (доля рынка 17%) и четвертое по производству свинины (доля рынка 5,6%).

На текущий момент Русагро среди российских сельскохозяйственных производителей контролирует один из самых обширных банков земель площадью 659 тыс. гектаров.

Производство имеет вертикальную интеграцию — у компании как собственные сырьевые базы, так и налаженные логистические товаропотоки.

По компании Русагро мы сохраняем позитивную инвестиционную оценку. Компания показывает устойчивые финансовые результаты, рост выручки в 2022 году составил 19%.

Компания активно развивается и развивает новые проекты. В 2022 году начала заниматься зерновым трейдингом и планирует до конца года экспортировать около 400 тыс. т. Также уход зарубежных компаний открывает широкий рынок сделок M&A. Для этого у Русагро есть все ресурсы. Бизнес компании направлен на внутренний рынок. Компания еще несколько лет назад начала налаживать логистику с Китаем, и сейчас это для эмитента является огромным плюсом. На текущий момент, 90% продукции свинокомплекса на Дальнем востоке, запущенного в конце 2021 года, обеспечивает жителей самого региона, и 10% свинины идет на экспорт в Китай. Компания не собирается останавливаться на этом и планирует сделать комплекс центром производства свинины в АТР.

Основные драйверы компании:

-

Сохранение высоких цен на продовольствие.

-

Стабильный рост выручки.

-

Наращивание экспорта в страны Азии.

-

Новые инвестиционные проекты и сделки M&A.

Риски:

-

Компания имеет иностранную юрисдикцию, и в текущих условиях у нее нет возможности выплачивать дивиденды. Плюс это несет для инвесторов структурные риски в случае ужесточения санкций. Компания работает над этой проблемой и планирует смену юрисдикции.

-

Регулирование внутренних цен на продовольствие.

-

Высокие ставки в экономике (у компании высокая кредитная нагрузка, при росте ставок вырастут затраты на обслуживание долга).

-

Падение цен на продовольствие и с/х продукцию на фоне общемировой рецессии.

-

Риски отрицательных курсовых разниц — у компании на счетах достаточно большое количество валюты, что привело к списанию курсовой разницы на убытки.

-

Общерыночные макроэкономические риски, риски техногенного и военного характера, внутренние форс-мажоры

Группа Позитив

Для компании Позитив 2022 год стал одним из лучших за последнее время. Компания увеличила выручку на 75% г/г, чистую прибыль на 51,78% г/г.

Позитив стал бенефициаром ухода зарубежных компаний, перехода на отечественный «софт», кратного роста кибератак.

За год акции компании показали одну из лучших доходностей на фондовом рынке РФ: +51% при динамике индекса Мосбиржи -44%.

На текущий момент Позитив занимает 9% российского рынка, уступая лишь Лаборатории Касперского.

Компания оценивает значительный потенциал рынка кибербезопасности в России. Объем рынка к 2026 году может достигнуть 469 млрд. рублей. Этому будет способствовать поддержка государством IT-сектора, уход зарубежных конкурентов, переход компаний на отечественное ПО.

В долгосрочных планах у компании выход на зарубежные рынки дружественных стран. У Позитива достаточно серьезные планы – это ежегодное удвоение бизнеса. При этом компания уже длительное время находится под санкциями и оптимизировала под них свой бизнес. Вся деятельность ведется в РФ и направлена на внутренний рынок.

Исходя из этого, мы можем выделить следующие драйверы роста компании:

-

Высокие темпы роста выручки и прибыли.

-

Долгосрочные рост отрасли в целом.

-

Бизнес оптимизирован под санкции.

-

Высокая емкость рынка на фоне ухода зарубежных компаний.

-

Дивиденды.

-

Прозрачность деятельности и активное выстраивание взаимодействия с инвесторами.

Минусы и риски:

-

Замедление экономики РФ и снижение платёжеспособности клиентов.

-

Нехватка квалифицированных кадров и оборудования.

-

Возвращение крупных иностранных конкурентов на рынки РФ в случае деэскалации конфликта.

-

Общерыночные макроэкономические риски, риски техногенного и военного характера, внутренние форс-мажоры.

Новатэк

НОВАТЭК можно назвать одной из самых интересных компаний нефтегазовой отрасли

РФ. К сожалению, компания отказалась от публикации отчетности, и в нашем распоряжении есть только производственные показатели.

По данным компании, добыча и реализация сохранились на уровне 2021 года, без существенных просадок. При высоких ценах на газ в 2022 году финансовый результат компании вероятно будет достаточно позитивный.

Компания регулярно выплачивает дивиденды с 2013 года. 2022 год не стал исключением. Компания выплатила за год 88.77 руб. на 1 акцию. В 2023 году высока вероятность продолжения выплат дивидендов.

Помимо дивидендов, драйвером для компании является Ямал СПГ. Это крупнейший проект в России по производству сжиженного природного газа. Для компании в условиях санкций возникли трудности с поставками иностранного оборудования. Точного статуса по проекту сейчас нет, но по словам руководства компании, запуск возможен в конце 2023 года.

Перспективы СПГ масштабны. Многие страны активно развивают данное направление, потому что СПГ не требует прокладку труб и может доставляться в любую точку мира. Даже ЕС нарастили импорт российского СПГ в 2022 году на 46%.

Динамика акций компании за год отрицательная -40%, что чуть лучше индекса Мосбиржи.

Мы можем выделить следующие драйверы роста акций компании:

-

Регулярные дивиденды.

-

Бенефициар кризиса по продажам СПГ.

-

Высокие цены на газ.

-

Продолжение инвестиционных проектов, возможность замены иностранного оборудования собственными разработками.

-

Продолжение и возможная эскалация энергокризиса в 2023 — 2024 году.

-

Раскрытие результатов за 2022 год может дать стимул к росту акций.

Риски и минусы для компании:

-

Снижение цен на природный газ.

-

Более жесткие санкции.

-

Конкуренция на рынке с СПГ США.

-

Деэскалация и завершение энергетического кризиса.

-

Риски отрицательных курсовых разниц.

-

Общерыночные макроэкономические риски, риски техногенного и военного характера, внутренние форс-мажоры.

Самолет

Несмотря на турбулентность на рынке ипотеки, 2022 год для ГК Самолет оказался довольно успешным. Рост выручки составил 78% г/г, рост чистой прибыли 53,43% г/г. Компания нарастила долю рынка до 3% с 1,5% в 2021 году.

Самолет вышел в 6 новых регионов, за год было запущено 22 новых проекта. Земельный банк в 2022 году вырос на 64%, компания является лидером по данному показателю. Также в 2022 году Самолет стал единственным девелопером, кто выплачивал дивиденды.

На 2023 год компания ставит достаточно амбициозные планы.

Акции компании за год показали отрицательную динамику -51,4%, хуже индекса Мосбиржи.

Основные драйверы для компании:

-

Сильная динамика результатов на фоне кризиса.

-

Оптимистичные планы менеджмента.

-

Низкая ценовая эластичность недвижимости в Москве и СПБ.

-

Потенциальный рост дивидендов.

Из минусов и рисков, в первую очередь, можно выделить зависимость от рынка ипотеки. Рост ставок может привести к падению спроса на недвижимость. Также есть следующие риски:

-

Существенное снижение потребительских доходов.

-

Падение цен на недвижимость.

-

Конкурентный передел рынка.

-

Общерыночные макроэкономические риски, риски техногенного и военного характера, внутренние форс-мажоры

ДВМП — Дальневосточное морское пароходство

ПАО ДВМП является крупнейшей российской мультимодальной транспортной компанией. Располагает активами в сфере портовой, железнодорожной и интегрированной логистики, одновременно предоставляет широкий комплекс сопутствующих услуг (стивидорные услуги, хранение грузов, агентское обслуживание судов, таможенное оформление, транспортно-экспедиционное обслуживание и т.д.).

Компания является бенефициаром перенаправления грузопотоков в страны Азии. В 2022 году объем перевозок по международным линиям, из стран Юго-Восточной Азии в сторону Дальнего Востока, достиг рекордных показателей. Прирост к 2021 году составил 22%.

Компания в 2022 году, как и в 2021, продолжила наращивать активы:

-

контейнерный парк в управлении увеличен на 3 184 единицы,

-

парк фитинговых платформ пополнен 1 723 единицами 80-футовых платформ,

В 2023 году группа планирует продолжить расширение контейнерного парка в рамках реализации стратегии развития.

Финансовые показатели на фоне роста грузооборота показали отличную динамику. Рост выручки составил 82,42%, прибыли 178,28%.

Акции компании за год показали одну из лучших доходностей на фондовом рынке РФ (+23,4%).

В конце года реализовался риск, который долгие годы нависал над компанией. Генпрокуратура подала иск против акционеров ДВМП, братьев Магомедовых. Их доли в компании (32,5% акций) были изъяты в пользу государства. Также был подан иск к другим крупным акционерам, купившим акции после братьев. Вероятно, иск подан с целью обращения в доход государства акций FESCO, оставшихся в коммерческом обороте. Все это добавляет неопределенность для обычных инвесторов. Вероятно, мажоритарным акционерам ДВМП станет государство.

Итак, можем сделать вывод и выделить следующие драйверы роста компании:

-

Дальнейший рост финансовых показателей.

-

Развитие новых направлений грузопотоков.

-

Расширение флота.

-

Недооценка. Компания даже с учетом роста котировок по рыночным мультипликаторам имеет недооценку.

-

Дальнейшее развитие грузопотока со странами Азии.

Минусы и риски компании:

-

Дополнительные санкции на экспорт/импорт РФ.

-

Риски отрицательных курсовых разниц.

-

Общерыночные макроэкономические риски, риски техногенного и военного характера, внутренние форс-мажоры.

-

Падение цен на фрахт на фоне рецессии в экономике.

-

Конфликт внутри акционеров и неопределенность в дальнейшей структуре собственности.

-

Низкая ликвидность.

Полюс

Компания Полюс — один из крупнейших производителей золота в мире и самый крупный в России. Акции золотодобытчиков являются отличной ставкой на рост цены золота.

Для Полюса 2022 год оказался достаточно тяжелым. Санкции на золото со стороны стран Запада разрушили старые каналы сбыта, и компании пришлось налаживать новые логистические цепочки. Общий объем реализации золота в 1 полугодии 2022 года составил 1 015 тыс. унций, снизившись год к году на 19%. Как итог, мы видим снижение выручки компании. Рост прибыли не связан с основной деятельностью компании, а возник за счет переоценки валютно-процентного свопа. Помимо санкций, негативом для компании было падение цен на золото и укрепление рубля.

За 2022 год акции компании показали динамику -38%.

У компании в запасе есть интересный драйвер роста. Это запуск Сухого Лога. Сухой Лог — крупнейшее месторождение золота в России. По оценкам 2020 года, запасы Сухого Лога составляют 40 млн унций золота, добыча прогнозируется на уровне 2,3 млн унций в год.

Также плюсом для компании будет возвращение к выплатам дивидендов. Полюс имеет прозрачную дивидендную политику и выплачивал их регулярно с 2017 года.

Итак, сделаем выводы. Основные драйверы для акций компании:

-

Потенциальный рост цен на золото.

-

В активах крупнейшее месторождение золота в мире, Сухой Лог, что дает кратные потенциалы роста добычи в будущем (на 2,3 млн унций в год). Данный объем сопоставим с текущим годовым объемом добычи золота компании.

-

БОльшую часть золота покупает ЦБ, что определяет минимальное потенциальное влияние санкций. Плюс сейчас компаниям дали возможность самостоятельно продавать золото за рубеж.

-

Возвращение к дивидендным выплатам.

Минусы и риски:

-

Снижение цен на золото.

-

Риски отрицательных курсовых разниц.

-

Общерыночные макроэкономические риски, риски техногенного и военного характера, внутренние форс-мажоры.

Вывод

2022 год перенес инвесторов в новую реальность. Санкции, заморозка активов, остановка торгов, обвал фондового рынка, потеря денег в ETF. Все эти события сложно было предугадать даже в самых смелых прогнозах. Сейчас очень важно аккуратно подходить к выбору активов и перед покупкой тщательно изучать их, оценивая риски.

В нашей статье мы выбрали самые интересные компании на 2023 год. Наш выбор мы сделали на основе анализа прошлых результатов, влияния текущей ситуации и выявления потенциальных драйверов роста. Однако, всегда нужно помнить, что акции — это рисковый актив, а в текущей ситуации риски выросли кратно. Поэтому:

-

В портфеле обязательно должна быть защитная часть из облигаций, как минимум 70%.

-

Следует придерживаться принципа портфельного инвестирования – инвестировать не в 5-10 акций, а как минимум в 30.

-

Стоит понимать, что инвестиции в акции – это долгосрочные горизонты (3-5 лет). Именно на данном временном промежутке возможна реализация фундаментальных драйверов роста компаний.

В выборе качественных активов для формирования сбалансированного широко диверсифицированного инвестиционного портфеля Вам поможет сервис Fin-Plan RADAR. Здесь Вы можете выбрать лучшие активы, используя широкий набор критерия отбора, а также готовые стратегии от экспертов компании, сформировать комплексный инвестиционный портфель и сразу увидеть его параметры риска и доходности.

А если Вы хотите узнать, на какие еще компании, акции, облигации делает ставку наша компания, приглашаем Вас посетить наш открытый вебинар для инвесторов. Записаться можно по ссылке.