Ликвидность — это способность актива быстро превращаться в деньги без потери стоимости. Чем проще продать имущество, тем оно ликвиднее.

Ликвидность денег считается абсолютной. Но если речь идет о валюте, то ее ликвидность разной. Доллары и евро почти везде можно обменять на национальную валюту, а панамские бальбоа вряд ли будут востребованы в российской глубинке.

Такая же ситуация с недвижимостью. Продажа по рыночной цене квартиры в хорошем районе будет быстрее, чем продажа дома в деревне без электричества и коммуникаций.

Компания обладает разными активами, с разной скоростью реализации. Активы компании могут быть оборотными и внеоборотными.

Оборотные активы — это активы, которые используются в течение короткого срока, до 12 месяцев, и меняют свою форму в течение производственного цикла.

Они включают:

- деньги на счетах, вкладах и в кассе;

- дебиторская задолженность — то, что компании должны клиенты;

- сырье, материалы;

- выданные займы на срок до года.

Внеоборотные средства используются больше года, сохраняют форму в течение производственного цикла и переносят стоимость на готовую продукцию постепенно, с помощью амортизации .

К ним относятся:

- недвижимость;

- транспорт;

- оборудование;

- нематериальные активы (активы, не имеющие физической формы — сайт, патенты, программное обеспечение).

Оборотные средства легче продать, они обладают большей ликвидностью, чем внеоборотные.

Существуют и неликвидные, труднореализуемые активы: запасы с истекшим сроком хранения или испорченные, готовая продукция, потерявшая актуальность, просроченная дебиторская задолженность. Это замороженные деньги, которые превращаются в убытки. Поэтому важно постоянно контролировать, ликвидны активы, которые вложения в деньги.

Ликвидность компании

Понятие ликвидности компании говорит о способности бизнеса погасить обязательства перед кредиторами и контрагентами, используя свое имущество. Ликвидность компании — это ее платежеспособность и финансовая устойчивость.

Платежеспособность — достаточность возможностей для покрытия обязательств, ее оценивают по балансу.

Ликвидной компании одобрят кредит, отгрузят товар с пост-оплатой, она более привлекательна для агентов. Если же у компании имущество низколиквидное и нет денег, кредиторы понимают, что есть риск потерять свои средства.

Оценка ликвидности по балансу

Ликвидность баланса — способность быстро погасить долги бизнеса за счет его активов, срок реализации которого соответствует сроку гашения. Расчет ликвидности предполагает сопоставление групп активов и пассивов.

Пассивы — это средства, на которые они финансируются. Они включают:

- кредиторскую задолженность — то, что компания должна поставщикам;

- задолженность по дивидендам перед собственниками;

- краткосрочные и долгосрочные кредиты;

- собственный капитал;

- доходы будущих периодов — поступления за услуги, которые будут оказаны в будущем, но оплата за них уже получена, например, арендные платежи за следующий год;

- резервы для будущих платежей.

Активы группируют по скорости реализации. А пассивы — по срочности оплаты.

Группы активов и пассивов сопоставляются между собой. Подразумеваются, самые ликвидные активы больше высокой высокой срочности, быстрореализуемые обязательства умеренной срочности и так далее.

Это говорит о том, что компания платежеспособная.

| Группа и скорость реализации | Что входит | Нормальное соотношение |

Группа пассивов и срочность оплаты | Что входит |

| А1, самые ликвидные | наличные деньги; деньги на расчетном счету; вклады на срок до 1 года; |

≥ | П1, высокая срочность погашения | кредиторская задолженность; |

| А2, быстрореализуемые | краткосрочная дебиторская задолженность; | ≥ | П2, умеренная срочность погашения | кредиты со сроком погашения до 1 года; долги по дивидендам; |

| А3, медленно реализуемые | запасы; долгосрочная дебиторская задолженность; |

≥ | П3, низкая срочность погашения (больше года) | долгосрочные кредиты; |

| А4, труднореализуемые | основные средства; нематериальные активы; |

≤ | П4, постоянные | собственный капитал; доходы будущих периодов; резервы для будущих платежей; |

Последнее соотношение А4 ≤ П4 выполняется автоматически, если все предыдущие неравенства верны. Если соотношения соблюдаются, баланс ликвиден, у компании достаточно ресурсов, чтобы расплатиться с кредиторами .

Ликвидность баланса может быть неполной — какие-то неравенства выполняются, а какие-то нет. В этом случае, нужно обратить внимание, какой период погашения долгов компании проблемный:

А1 ≤ П1 — у компании недостаточно средств для погашения самых срочных обязательств;

А2 ≤ П2 — предприятие не может погасить кредиты сроком до одного года за счет быстрореализуемых активов;

А3 ≤ П3 — недостаточно медленно реализуемых активов для погашения долгосрочных кредитов.

Сопоставление активов групп А1 и А2 с пассивами групп П1 и П2 говорит о текущем , рассматриваемом периоде — до года. Сопоставление групп А3 и А4 с группами П3 и П4 — о ликвидности в будущем будущем.

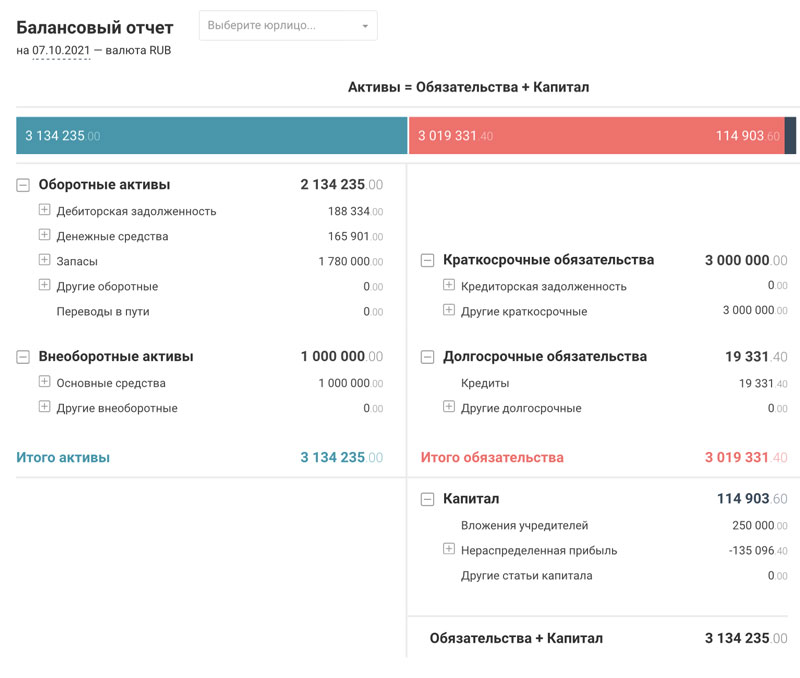

Рассмотрим расчет ликвидности баланса на примере. В сервисе ПланФакт баланс формируется автоматически, поэтому можно своевременно отслеживать динамику показателей.

А1 = 165 901 (руб.)

П1 = 0 (руб.)

А1 ≥ П1 — у компании достаточно денег для погашения кредиторской задолженности.

А2 = 188 334 (руб.)

П2 = 3 000 000 (руб.)

А2 ≤ П2 — компании не хватает денег для погашения краткосрочных обязательств.

А3 = 1 780 000 (руб.)

П3 = 19 331,4 (руб.)

А3 ≥ П3 — у компании достаточно средств для погашения долгосрочных обязательств.

А4 = 1 000 000 (руб.)

П4 = 114 903 (руб.)

А4 ≥ П4 — баланс компании неликвиден.

Кредиторской задолженности у компании нет, поэтому первое неравенство выполняется. Дебиторская задолженность значительно ниже краткосрочных обязательств. У компании проблемы с текущей ликвидностью.

В долгосрочной перспективе — более года, ситуация лучше. Объем запасов значительно больше долгосрочных обязательств.

Чистый оборотный капитал — разница между оборотными активами и краткосрочными обязательствами. Показывает, какая часть оборотных средств свободна от обязательств, характеризует платежеспособность компании на срок до года.

Чистый оборотный капитал = 2 134 235 — 3 000 000 = — 865 765 (руб.)

Компания не способна погасить текущие обязательства.

Андрей Букин, финансовый менеджер:

«Я считаю, что в ежедневной работе в большинстве случаев показатели (коэффициенты) не имеют большой важности. Расчет ликвидности нужен только при подготовке документов для банков при оформлении кредитов или других банковских продуктов.

Основное внимание всегда уделялось планированию денежных средств, работе с дебиторской задолженностью и оптимизации денежных потоков»

Расчет коэффициентов ликвидности

Коэффициенты ликвидности отражают способность бизнеса расплатиться с имеющимися долгами, используя собственные средства. Такая оценка помогает контрагентам понять перспективы сотрудничества и оценить возможные риски.

Коэффициент текущей ликвидности

Чем выше этот показатель, тем лучше. Это значит, что компания может оплачивать свои долги за счет оборотных активов, не продавая имущество — недвижимость и оборудование.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Значение коэффициента:

- 0-1,5 — низкая ликвидность, высокие риски;

- 1,5-2,5 — нормальное значение;

- > 2,5 — высокая ликвидность, но использование активов неэффективно.

Рассчитаем коэффициент для компании из примера:

Коэффициент текущей ликвидности = 2 134 235 / 3 000 000 = 0,71

Значение коэффициента ниже нормы, текущая ликвидность низкая. Это подтверждает вывод, полученный при анализе с помощью абсолютных показателей.

Коэффициент быстрой ликвидности

Отражает способность компании оплатить свои долги, если возникнут сложности в работе. В нем не учитываются запасы сырья, как в предыдущем показателе, так как их срочная продажа может привести к убыткам.

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,8 — высокие риски;

- 0,8-1,0 — норма;

- > 1,0 — высокая ликвидность, но использование активов неэффективно.

Коэффициент быстрой ликвидности = (188 334 + 0 + 165 901) / 3 000 000 = 0,12

Значение коэффициента низкое, это говорит о высоких рисках для компании из примера.

Коэффициент абсолютной ликвидности

Показывает, какая часть обязательств может быть погашена немедленно, поэтому в нем не фигурирует дебиторская задолженность, не нужно ждать ее погашения от клиентом.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Значение коэффициента:

- 0-0,2 — высокие риски;

- 0,2-0,5 — нормальное значение;

- > 0,5 — высокая ликвидность, но использование активов неэффективно.

Коэффициент абсолютной ликвидности = (188 334 + 0) / 3 000 000 = 0,06

Денег на счетах и в кассе хватает для погашения только 6% краткосрочных обязательств.

Расчет ликвидности показал, что компания неплатежеспособна.

Взаимосвязь коэффициентов ликвидности

| Элементы для расчета | Коэффициент текущей ликвидности включает в расчет |

Коэффициент быстрой ликвидности включает в расчет |

Коэффициент абсолютной ликвидности включает в расчет |

| Запасы | ✓ | — | — |

| Дебиторская задолженность сроком до года | ✓ | ✓ | — |

| Краткосрочные вложения | ✓ | ✓ | ✓ |

| Деньги | ✓ | ✓ | ✓ |

| Краткосрочные обязательства | ✓ | ✓ | ✓ |

| Оптимальное значение | 1,5-2,5 | 0,8-1,0 | 0,2-0,5 |

Показатели ликвидности отражают, какая доля обязательств может быть закрыта с помощью использования денег на счетах и кассе, получения денег от дебиторов, реализации запасов. Для некоторых сфер норма показателей может отличаться.

Ринальд Садыков, генеральный директор Terabit Digital:

«Коэффициент ликвидности является лакмусовой полоской, проявляющей то, насколько правильно мы все делаем с точки зрения финансов и тактических действий.

Когда коэффициент ликвидности становится меньше единицы, это сигнал, что не все хорошо, повод задуматься и принять меры. Необходимо обратить внимание на баланс дебит-кредит, так как мы входим в опасную зону.Среднерыночной нормой коэффициента ликвидности является показатель в 1-2. Но так как наше агентство занимается IT-разработкой и весь бизнес построен на людях, то для нас коэффициент 1-2 означает наличие критичных рисков. Мы стараемся поддерживать его на уровне от 3 до 6»

На практике может возникнуть ситуация, когда какие-то коэффициенты в норме, а какие-то — нет. В этом случае можно воспользоваться таблицей, чтобы выявить слабые места:

| Коэффициент текущей ликвидности | норма | норма | нет |

| Коэффициент быстрой ликвидности | норма | нет | нет |

| Коэффициент абсолютной ликвидности | нет | нет | нет |

| Проблема | не хватает денежных средств | не хватает денежных средств и дебиторской задолженности | не хватает денежных средств, дебиторской задолженности и запасов |

Как повысить ликвидность

1. Эффективное управление оборотным капиталом

Оптимизация показателей может происходить за счет наращивания объема денежных средств, дебиторской задолженности и запасов. Важно, чтобы эти статьи росли рационально, исходя из потребностей компании.

Бездумное увеличение оборотного капитала ведет к увеличению коэффициентов при расчете ликвидности, но не говорит об улучшении работы компании и может привести к появлению неликвидных активов и убытков.

2. Увеличивать прибыль компании

Рост прибыли увеличивает собственный капитал, финансирует покупку активов и оборотные средства. Если у компании достаточно собственных средств, ей не нужно брать много кредитов.

3. Сокращать долю дебиторской задолженности

Дебиторская задолженность может стать «плохой», если недобросовестные клиенты не смогут оплатить свои долги. Но и отказаться от нее нельзя — введение предоплаты может сделать компанию менее привлекательной.

Важно постоянно контролировать размер дебиторской задолженности и ее долю в оборотных активах.

Дмитрий Краснощек, основатель юридической компании «Стратегия»:

«Специфика нашего бизнеса — банкротство, и иногда клиенты, оказавшиеся в трудной ситуации, не могут вовремя рассчитаться. Процессу сбора дебиторской задолженности мы уделяем большее внимание, осуществляем пристальный контроль и постоянный мониторинг. Иначе как раз здесь для нас и возникает риск потери ликвидности: если не платят нам, то тогда не сможем заплатить мы»

4. Снижать или перераспределять кредитную нагрузку

Перекредитование может позволить компании перераспределить обязательства из текущих в долгосрочные, это положительно скажется на текущей ликвидности, но плохо — на перспективе. Для компании из примера это был бы хороший шаг — сокращение текущих обязательств позволит повысить текущую ликвидность и увеличить чистый оборотный капитал.

По этой причине погашение обязательств логично также отнести на более долгий срок, привлечь долгосрочное финансирование.

5. Учет финансовых возможностей при капитальных вложениях

Если капитальные вложения — покупка недвижимости и дорогого оборудования, неоправданны, они могут повлечь потерю ликвидности и неспособность платить по кредитам. Лучше всего, если дорогостоящие вложения финансируются за счет накопленной прибыли или вложений собственников. Компании обычно финансируют выплату кредита за счет оборотных средств, что ведет к уменьшению чистого оборотного капитала и ухудшению ликвидности.

Резюмируем

1. Ликвидность — это скорость превращения актива в деньги.

2. Ликвидность компании — это ее способность погасить обязательства перед кредиторами.

3. Расчет ликвидности предполагает соотнесение групп активов по скорости реализации и групп пассивов по срочности оплаты.

4. Расчет ликвидности показывает перспективы в долгосрочной перспективе.

5. Повышение ликвидности возможно за счет оптимизации оборотных средств, работы с дебиторской задолженностью, увеличения прибыли, перераспределения кредитной нагрузки и учета возможностей компании при долгосрочных вложениях.

Понятия платежеспособности и ликвидности предприятия очень близки, но второе понятие более емкое. От степени ликвидности баланса, ликвидности предприятия в целом зависит его платежеспособность. Ликвидность характеризует как текущее состояние расчетов, так и перспективное состояние. Вам нужно разобраться в основных нюансах? Тогда читайте эту статью.

Ликвидность и платежеспособность — одно и то же?

В ряде работ отечественных и зарубежных специалистов понятия ликвидность и платежеспособность нередко отождествляются.

Например, О.В. Ефимова считает:

«Способность организации производить расчеты по своим краткосрочным обязательствам и называется ликвидностью или, другими словами, текущей платежеспособностью».

В.А. Кейлер пишет:

«Под ликвидностью предприятия принято понимать способность предприятия выполнять свои обязательства по задолженности точно в момент наступления срока платежей».

У некоторых российских ученых наблюдается другой подход. Ликвидность означает безусловную платежеспособность организации и предполагает определенную зависимость активов и обязательств, по общей сумме, и по срокам наступления обязательств. Это достаточно полное и подробное определение ликвидности. Здесь обозначена четкая связь ликвидности и платежеспособности, а так же степень ликвидности.

Анализ и оценка платежеспособности проводится путем соизмерения наличия и поступления денежных средств с платежами первой очередности. Наиболее четко платежеспособность выявляется при анализе ее за короткий срок (неделя, декада).

В соответствии с Федеральным законом от 26.10.2012 № 127-ФЗ «О несостоятельности (банкротстве)», неплатежеспособным считается такое предприятие, которое неспособно в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение трех месяцев с момента наступления даты платежа.

Таким образом, предприятие является платежеспособным при условии наличия свободных денежных ресурсов, достаточных для погашения имеющихся обязательств.

Ликвидность предприятия — это способность предприятия быстро погашать свою кредиторскую задолженность по мере наступления их срока, за счет превращения собственных активов в деньги. Она определяется отношением суммы задолженности и ликвидных средств, т.е. ликвидность предприятия означает ликвидность его баланса. Ликвидность баланса — это возможность предприятия обратить активы в наличность и погасить свои платежные обязательства. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов).

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения.

Методика анализа и оценка ликвидности и платежеспособности предприятия

Оценка производится по данным бухгалтерской (финансовой) отчетности предприятия, оценка и анализ показателей производится в динамике, как правило, за три периода.

Для оценки платежеспособности и ликвидности применяются следующие основные приемы:

- Анализ ликвидности баланса — структурный анализ изменений активных и пассивных платежей баланса.

- Расчет коэффициентов ликвидности. Расчет показателей ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами.

- Анализ движения денежных средств предприятия прямым или косвенным методом. Главная цель этого анализа — оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Инвестируя в финансовый инструмент, предприятие или недвижимость, мы хотим быть уверены, что не потеряем капитал и сможем в любое время вернуть его. В связи с этим важно обращать внимание на ликвидность актива. Что это такое и как её определить, читайте в статье.

Что такое ликвидность простыми словами

Ликвидность в экономике — это способность быстро продать актив по рыночной цене и превратить его в деньги.

Под активом понимается любой ресурс, который принадлежит компании или человеку (деньги, недвижимость, транспорт, товар, интеллектуальная собственность и т. д.)

По скорости обращения имущества в денежные средства актив может быть высоколиквидным, низколиквидным и неликвидным. Соответственно, чем легче и быстрее актив можно продать по рыночной стоимости, тем выше его ликвидность, и наоборот.

Сферы применения показателя, разбираемся на примерах

Рассмотрим на примерах, в каких сферах и к каким объектам применяется понятие «ликвидность».

Ликвидность предприятия

Оценка ликвидности компании — это один из самых главных показателей финансового состояния предприятия. Руководство и потенциальные инвесторы должны всегда знать ликвидность фирмы, чтобы понимать, сможет ли компания в чрезвычайных ситуациях быстро рассчитаться со своими кредиторами.

Ликвидность предприятия — отношение долговых обязательств организации к его активам.

Как оценить финансовую ликвидность предприятия?

Первый шаг. Распределяем активы фирмы на четыре группы:

- А1 — наиболее ликвидные активы (деньги на счетах и краткосрочные финансовые вложения);

- А2 — быстро реализуемые активы (краткосрочная дебиторская задолженность);

- А3 — медленно реализуемые активы (запасы, долгосрочная дебиторская задолженность);

- А4 — труднореализуемые активы (внеоборотные активы).

Второй шаг. Распределяем пассивы компании на следующие категории:

- П1 — наиболее срочные обязательства (кредиторская задолженность);

- П2 — краткосрочные пассивы (краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам);

- П3 — долгосрочные пассивы (долгосрочные кредиты);

- П4 — постоянные пассивы (доходы будущих периодов, резервы предстоящих расходов и платежей).

Третий шаг. Соотносим активы фирмы с источниками финансирования.

Если выполняются соотношения А1 ≥ П1, А2 ≥ П2, A3 ≥ ПЗ, А4 ≤ П4, то предприятие считается ликвидным. В противном случае руководству компании необходимо срочно менять политику ведения бизнеса. Например, попытаться увеличить оборотный капитал и прибыль или снизить объём заёмных средств. Также можно прибегнуть к уменьшению дебиторской задолженности.

Ликвидность объекта недвижимости

При вложении денег в недвижимость важно знать, что не каждое жильё обладает высокой ликвидностью. Стоит учитывать множество факторов: инфраструктуру района, расстояние до центра города, тип объекта, планировку квартиры и т. д. Соответственно, каждый из этих параметров в совокупности будет влиять как на стоимость недвижимого имущества, так и на скорость оформления сделки купли-продажи. Поэтому чем медленнее проходит продажа объекта, тем ниже его ликвидность на рынке.

Ликвидность денег

Что касается денег, то денежные средства в странах с устойчивой экономикой — это самый ликвидный инструмент. Они дают возможность свободно расплачиваться где угодно, а также способны сохранять свой номинал без изменения.

Имейте в виду одно обстоятельство: с течением времени ликвидность финансов изменяется. Связано это напрямую с инфляцией. Цены на товары всегда растут одновременно с падением покупательной способности национальной валюты. По этой причине каждый следующий год вам будет требоваться всё больше денег для покупки одних и тех же товаров.

Что касается ликвидности рубля, то она зависит от того, сколько рублёвой наличности находится в обороте. Чем больше расчётов проводится с использованием российского рубля, тем крепче национальная валюта и выше рублёвая ликвидность.

Ликвидность активов

Для выявления степени ликвидности актива важно понимать, как быстро мы можем его продать. Как правило, активы имеют разный уровень ликвидности.

Самыми ликвидными активами считаются денежные средства, государственные ценные бумаги и текущая краткосрочная задолженность предприятия. К ресурсам с низкой ликвидностью можно отнести некоторые корпоративные акции, запасы товаров и сырья, а также здания и сооружения.

Ликвидность ценной бумаги

Ценные бумаги на фондовой бирже также оцениваются с позиции своей ликвидности, то есть как быстро их можно купить и продать на фондовом рынке.

Как правило, самые ликвидные ценные бумаги на бирже носят название «голубые фишки».

Голубые фишки — акции наиболее крупных и надёжных компаний в своей отрасли со стабильными финансовыми показателями.

В 2022 году в список голубых фишек вошли ценные бумаги следующих компаний:

- X5 Retail Group;

- АЛРОСА;

- Газпром;

- Лукойл;

- Магнит;

- МТС;

- Новатэк;

- Норильский никель;

- Полиметалл;

- Полюс Золото;

- Роснефть;

- Сбербанк;

- Сургутнефтьгаз;

- Татнефть;

- Яндекс.

Помимо акций «голубых фишек», на бирже обращаются сотни других корпоративных ценных бумаг, некоторые из которых считаются бумагами с низкой ликвидностью или являются неликвидными активами.

Какие бывают виды

Любой товар, имущество или предприятие можно оценить с точки зрения ликвидности. Рассмотрим основные виды ликвидности и что они означают.

Текущая

Главная задача текущей ликвидности — достоверно отразить финансовую возможность компании в погашении всех своих долгов с помощью высоколиквидных активов, в первую очередь наличными средствами.

Быстрая

Показатель быстрой ликвидности необходим, чтобы понимать, как скоро компания сможет закрыть свои кредитные обязательства за счёт продукции и сырья, имеющихся в наличии.

Абсолютная

Абсолютная (или мгновенная) ликвидность даёт руководству организации понимание того, сможет ли компания погасить свой долг за счёт свободных денежных средств.

Как рассчитать

Чтобы узнать уровень ликвидности, необходимо её сперва рассчитать. Рассмотрим формулы, по которым можно вычислить основные виды ликвидности.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности (КТЛ) — финансовый показатель, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Оборотные активы — краткосрочные ресурсы компании, срок использования которых не превышает одного года (сырьё, материалы, топливо и т. д.).

Коэф. текущей ликвидности отражает возможности предприятия погасить краткосрочные обязательства в течение года только за счёт оборотных активов. Чем выше показатель, тем более устойчива компания с точки зрения финансов.

Оптимальное значение коэффициента находится в диапазоне от 1,5 до 2,5.

Если значение КТЛ ниже 1,5, то возникает потенциальный финансовый риск ликвидности. Другими словами, появляется проблема ликвидности активов, так как теоретически предприятие не в состоянии стабильно оплачивать все свои текущие обязательства.

Если же показатель превышает значение 2,5, то это явный признак неэффективного использования ресурсов. В таком случае компании следует проработать более оптимальную стратегию инвестирования своего капитала с максимизацией прибыли.

Для расчёта ликвидности используют следующую формулу:

КТЛ = (А1 + А2 + А3)/(П1 + П2).

Расшифровка данных наименований приведена в пункте «Ликвидность предприятия».

Можно использовать и готовые показатели из бухгалтерского баланса:

КТЛ = ОА/КО, где:

- ОА — оборотные активы;

- КО — краткосрочные обязательства.

Две вышеприведённые формулы идентичны друг другу. При правильном составлении бухгалтерского отчёта значения этих двух формул должны быть одинаковыми.

Коэффициент быстрой (срочной) ликвидности

Коэффициент быстрой ликвидности (КБЛ) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Если коэффициент превышает отметку в единицу, то ситуация в компании считается стабильной, и наоборот.

Сокращённо формула выглядит следующим образом:

КБЛ = (Текущие активы − Запасы)/Текущие обязательства.

Более развёрнуто коэффициент срочной ликвидности будет считаться немного по-другому:

КБЛ = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы − Доходы будущих периодов − Резервы предстоящих расходов)

Важно! Для расчёта коэффициента срочной ликвидности в состав активов не включают материально-производственные запасы.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (КАЛ) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Оптимальное значение коэффициента — от 0,2 и выше.

Формула расчёта коэф. абсолютной ликвидности:

КАЛ = (Денежные средства + Краткосрочные финансовые вложения)/Текущие обязательства

Если нет готовых значений, используйте подробную расшифровку этой формулы:

КАЛ = (Денежные средства + Краткосрочные финансовые вложения)/(Краткосрочные пассивы − Доходы будущих периодов − Резервы предстоящих расходов).

Подробнее про ликвидность акций

Ликвидность акций характеризует скорость обращения ценных бумаг в наличные средства. Анализ ликвидности инвестиций крайне важен в ситуации, когда инвестируемые средства могут достаточно быстро потребоваться в будущем для личных нужд. В таком случае важно заранее определить уровень ликвидности ценных бумаг, чтобы в определённый момент вы смогли продать свои активы достаточно быстро.

Как оценить

Ликвидность финансового инструмента можно оценить по двум параметрам:

- Объём торгов. Чем больше сделок заключается с данной ценной бумагой, тем выше её ликвидность.

- Спред. Представляет собой разницу между максимальными ценами заявок на покупку и минимальными ценами заявок на продажу. Чем меньше разница, тем выше ликвидность.

Есть ещё один способ оценки ликвидности акций — определить уровень free-float ценных бумаг.

Free-float — это доля акций, находящихся в свободном обращении. Эти акции доступны для приобретения частными инвесторами.

Нормальный показатель free-float колеблется в пределах 0,4—0,8.

Если уровень free-float ниже 0,4, то частные лица могут продавать и покупать только небольшое число акций. Каждый раз, когда необходимо будет продать данную ценную бумагу, потребуется определённое количество времени для поиска покупателя на этот финансовый инструмент. Соответственно, и ликвидность таких акций будет ниже.

Как искать ликвидные бумаги

Если инвестора интересуют самые ликвидные ценные бумаги на российском рынке, можно зайти на сайт Московской биржи и просмотреть индекс голубых фишек MOEXBC.

Другой способ для отбора ликвидных бумаг в свой инвестиционный портфель — это классифицировать все ценные бумаги на рынке по дневному обороту в порядке уменьшения. Активы с самым большим оборотом внутри дня являются наиболее ликвидными инструментами на рынке.

Уровни ликвидности ценных бумаг и факторы влияния

Существуют три уровня ликвидности ценных бумаг:

- высоколиквидные (голубые фишки);

- низколиквидные (акции второго и третьего эшелонов);

- неликвидные.

Как правило, к неликвидным акциям относятся бумаги компаний четвёртого, пятого эшелонов и т. д. Предприятия, эмитирующие эти акции, малоизвестны. Сделки по таким бумагам не совершаются или совершаются, но крайне редко.

Также важно обращать внимание на некоторые факторы, которые потенциально влияют на уровень ликвидности биржевых инструментов:

- Финансовая стабильность компании. Если компания на протяжении многих лет регулярно получает прибыль, выплачивает дивиденды и имеет стратегию дальнейшего развития, то объём торгов по её бумагам будет постоянно расти. А это обеспечит высокую ликвидность финансовых инструментов предприятия.

- Доля акций предприятия в свободном обращении на бирже. Чем больше акционеров у компании, тем чаще продаётся и покупается данный торговый инструмент на бирже. Это увеличивает количество и сумму оформленных сделок.

Дополнительным фактором влияния на ликвидность акций можно назвать волатильность ценных бумаг.

Волатильность ценной бумаги — финансовый показатель, характеризующий изменчивость цены биржевого инструмента относительно определённого времени.

В период низкой рыночной волатильности ликвидность актива всегда растёт, и наоборот.

Популярные вопросы

Что означает дефицит ликвидности?

Дефицит ликвидности представляет собой снижение прибыльности предприятия, а также полную или частичную потерю инвестированного капитала.

Какой самый ликвидный товар?

Самыми ликвидными товарами на рынке считаются нефть, золото и сахар.

Чем выше ликвидность, тем выше доходность?

Общее правило в экономике гласит: чем выше доходность, тем ниже ликвидность. Это означает, что для получения доходности необходимо превращать деньги в активы с более низкой ликвидностью.

Что такое Ликвидность?

Под ликвидностью понимается легкость, с которой актив или ценная бумага могут быть конвертированы в наличные деньги, не влияя на их рыночную цену .

Понимание ликвидности

Другими словами, ликвидность описывает степень, в которой актив можно быстро купить или продать на рынке по цене, отражающей его внутреннюю стоимость. Денежные средства повсеместно считаются наиболее ликвидным активом, поскольку их можно наиболее быстро и легко конвертировать в другие активы. Материальные активы, такие как недвижимость, изобразительное искусство и предметы коллекционирования, относительно неликвидны. Другие финансовые активы, от акций до партнерских единиц, занимают различные места в спектре ликвидности.

Например, если человеку нужен холодильник за 1000 долларов, деньги – это актив, который легче всего использовать для его приобретения. Если у этого человека нет денег, но есть коллекция раритетов, оцененная в 1000 долларов, он вряд ли найдет кого-то, кто готов обменять холодильник на свою коллекцию. Вместо этого ей придется продать коллекцию и использовать наличные для покупки холодильника. Это может быть нормально, если человек может ждать месяцы или годы, прежде чем совершить покупку, но это может создать проблему, если у человека есть только несколько дней. Возможно, ей придется продать книги со скидкой, вместо того чтобы ждать покупателя, который готов заплатить полную стоимость. Редкие книги – это пример неликвидного актива.

Существует два основных показателя ликвидности: ликвидность рынка и ликвидность бухгалтерского учета.

Ликвидность рынка

Ликвидность рынка означает степень, в которой рынок , такой как фондовый рынок страны или рынок недвижимости города, позволяет покупать и продавать активы по стабильным прозрачным ценам. В приведенном выше примере рынок холодильников в обмен на редкие книги настолько неликвиден, что практически не существует.

Фондовый рынок, с другой стороны, характеризуется более высокой ликвидностью. Если на бирже ведется большой объем торговли, на котором не доминируют продажи, цена, которую покупатель предлагает за акцию ( цена предложения ), и цена, которую продавец готов принять ( цена предложения ), будут довольно близки друг к другу.

Таким образом, инвесторам не придется отказываться от нереализованной прибыли ради быстрой продажи. Когда разница между ценами покупки и продажи увеличивается, рынок становится более неликвидным. Рынки недвижимости обычно гораздо менее ликвидны, чем фондовые рынки. Ликвидность рынков для других активов, таких как деривативы, контракты, валюты или товары, часто зависит от их размера и количества существующих открытых бирж, на которых можно торговать.

Бухгалтерская ликвидность

Учетная ликвидность измеряет легкость, с которой физическое лицо или компания может выполнить свои финансовые обязательства с помощью имеющихся у них ликвидных активов – способность погашать долги при наступлении срока их погашения.

В приведенном выше примере активы коллекционера раритета относительно неликвидны и, вероятно, не будут стоить своей полной стоимости в 1000 долларов в крайнем случае. С инвестиционной точки зрения оценка бухгалтерской ликвидности означает сравнение ликвидных активов с текущими обязательствами или финансовыми обязательствами, срок погашения которых наступает в течение одного года.

Существует ряд коэффициентов, измеряющих ликвидность бухгалтерского учета, которые различаются тем, насколько строго они определяют «ликвидные активы». Аналитики и инвесторы используют их для выявления компаний с высокой ликвидностью. Также считается мерой глубины .

Ключевые моменты

- Под ликвидностью понимается легкость, с которой актив или ценная бумага могут быть конвертированы в наличные деньги, не влияя на их рыночную цену.

- Наличные деньги являются наиболее ликвидными активами, в то время как материальные ценности менее ликвидны. Два основных типа ликвидности включают ликвидность рынка и ликвидность бухгалтерского учета.

- Коэффициенты текущей, быстрой и кассовой наличности чаще всего используются для измерения ликвидности.

Измерение ликвидности

Как правило, при использовании этих формул желательно соотношение больше единицы.

Текущее соотношение

Коэффициент текущей ликвидности самый простой и наименее строгий. Он измеряет текущие активы (те, которые могут быть разумно конвертированы в денежные средства в течение одного года) против текущих обязательств. Его формула была бы такой:

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Коэффициент быстрой ликвидности (коэффициент кислотного теста)

Коэффициент быстрой ликвидности , или коэффициент кислотного теста , немного более строгий. Он не включает запасы и прочие оборотные активы, которые не столь ликвидны, как денежные средства и их эквиваленты , дебиторская задолженность и краткосрочные инвестиции. Формула:

Коэффициент быстрой ликвидности = (денежные средства и их эквиваленты + краткосрочные инвестиции + дебиторская задолженность) / текущие обязательства

Соотношение кислотного теста (Вар)

Вариант коэффициента быстрой / кислотной проверки просто вычитает запасы из текущих активов, что делает его немного более щедрым:

Коэффициент кислотного теста (Var) = (Текущие активы – Запасы – Предоплаченные затраты) / Текущие обязательства

Коэффициент наличности

Коэффициент денежной наличности – самый требовательный из показателей ликвидности. Исключая дебиторскую задолженность, а также запасы и другие оборотные активы, он определяет ликвидные активы строго как денежные средства или их эквиваленты.

В большей степени, чем коэффициент текущей ликвидности или коэффициент кислотного теста, коэффициент наличности оценивает способность организации оставаться платежеспособной в случае чрезвычайной ситуации – наихудшего сценария – на том основании, что даже высокоприбыльные компании могут столкнуться с проблемами, если они этого не сделают. иметь ликвидность для реагирования на непредвиденные события. Его формула:

Коэффициент денежной наличности = (денежные средства и их эквиваленты + краткосрочные инвестиции) / текущие обязательства

Пример ликвидности

С точки зрения инвестиций, акции как класс относятся к числу наиболее ликвидных активов . Но не все акции одинаковы, когда дело касается ликвидности. Некоторые акции торгуются на фондовых биржах более активно, чем другие, а это означает, что для них больше рынка. Другими словами, они вызывают больший и постоянный интерес со стороны трейдеров и инвесторов. Эти ликвидные акции обычно идентифицируются по их дневному объему, который может исчисляться миллионами или даже сотнями миллионов акций.

Например, 26 апреля 2019 годана NASDAQ торговалось8,4 миллиона акций Amazon.com ( New York Stock Биржа (NYSE) с объемом 156 миллионов акций, что делает ее самой ликвидной акцией в США на тот день.23

Законы рынка диктуют необходимость постоянно держать на контроле финансовое состояние фирмы, говоря более конкретно – способность своевременно рассчитываться по своим обязательствам. Важную роль здесь играют показатели ликвидности и платежеспособности, тесно связанные друг с другом.

Смысл показателей и их взаимосвязь

В экономической литературе существует несколько подходов к определению, что такое ликвидность и платежеспособность. Разные авторы говорят о ликвидности как о способности оплатить краткосрочные обязательства либо о скорости, с которой текущие активы можно обратить в денежный эквивалент.

На заметку! Согласно МСФО, действующим в нашей стране, денежные средства – это наличность в кассе и деньги на депозитах до востребования. ПБУ 23/2011 (п. 5) также указывает, что эквивалентами денежных средств могут быть депозиты до востребования.

Платежеспособность тоже твердого определения не имеет. Некоторые специалисты трактуют этот термин как «способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами», т.е. фактически считают ее идентичной ликвидности. Существует иная точка зрения: платежеспособность – это готовность погасить кредиторскую задолженность при наступлении сроков платежа текущими денежными поступлениями.

Обратим внимание, что сама по себе высокая платежеспособность не всегда говорит о выгодных вложениях средств в оборотные активы, значит, говорить о полной идентичности терминов все же рискованно. На практике чаще всего используется такое разделение понятий: ликвидность — потенциальная способность фирмы рассчитываться по своим обязательствам, платежеспособность – реальная возможность выполнять взятые на себя обязательства.

Ликвидность имеет отношение к движению фондов, а платежеспособность – движению денег.

Эти экономические явления взаимосвязаны: активы через определенное время могут трансформироваться в платежные средства. Фирма, имеющая достаточное количество денег на счете и не имеющая просроченной кредиторской задолженности, считается платежеспособной. Ликвидной можно считать фирму, величина собственных оборотных средств которой по балансу положительна. Собственные оборотные средства еще называют «чистый оборотный капитал», «работающий капитал». Он определяется разностью между текущими активами и краткосрочными обязательствами (текущими пассивами). Другими словами, если потенциал платежных средств в каждый момент времени покрывает платежные обязательства, фирма ликвидна.

Коэффициенты и соотношения

Рассмотрим важнейшие коэффициенты расчета ликвидности и платежеспособности. Основных, наиболее часто используемых в анализе, коэффициентов ликвидности три: текущей, быстрой и абсолютной ликвидности. Рассчитываются они по балансу и представляют собой отношение активов разной быстроты ликвидности к текущим обязательствам.

Текущая ликвидность рассчитывается по всем оборотным активам, быстрая ликвидность – по ликвидным оборотным активам, абсолютная ликвидность – единственно по высоколиквидным активам, к которым относят денежные средства и краткосрочные финансовые активы.

Для расчета используют принятое разделение по балансу:

- А1 – деньги и краткосрочные вложения (инвестиции);

- А2 – дебиторская задолженность менее года;

- А3 – дебиторская задолженность более года, запасы, «незавершенка» НДС;

- А4 – внеоборотные активы;

- П1 – кредиторская задолженность;

- П2 – краткосрочные обязательства, в т.ч. кредиты банков;

- П3 – долгосрочные обязательства;

- П4 – собственный капитал.

Как видим, оно основано на разделении активов по скорости обращения в деньги, а пассивов — по срочности погашения.

Текущая ликвидность: (А1 + А2 + А3)/(П1 + П2), нормальное значение 2 и выше. Быстрая ликвидность: (А1 + А2)/(П1 + П2), нормальное значение 1 и выше.

Абсолютную ликвидность называют еще коэффициентом денежной ликвидности, показатель говорит о возможности фирмы продемонстрировать быстрейшую ликвидность. Формула: А1/(П1 + П2), нормальное значение (наиболее часто используется) 0,2 и выше.

При анализе платежеспособности можно использовать указанное разделение. Так, если сумма А1 и А2 больше суммарного значения П1 и П2, фирма платежеспособна в краткосрочной и среднесрочной перспективе. А3 больше П3 – фирма в долгосрочной перспективе может быть платежеспособна. При этом А4 < П4 всегда должно соблюдаться. Обратная ситуация (А4 > П4) — имеем неликвидный баланс.

Для анализа платежеспособности наиболее часто используют отношение суммарные обязательства / суммарный актив. Суммарные обязательства при этом являются суммой долгосрочных и текущих обязательств. Показатель выявляет долю активов, финансируемых за счет заемных средств в целом, независимо от источника. Используются средние значения переменных в периоде. Максимально рекомендуемый коэффициент — 0,5, минимум – 0,2.

Проблемы анализа и использования показателей

Показатели ликвидности и платежеспособности рассчитываются на основе бухгалтерской отчетности,баланса. Экономисты-аналитики, не умаляя роли и информативности балансовых показателей, указывают на очевидные проблемы его использования:

- несоответствие балансовой стоимости имущества его рыночной стоимости (как минимум не учитываются затраты на реализацию);

- наличие активов, которые могут быть проданы с убытком;

- отражение в балансе имущества под залогом.

Аналитики компенсируют эти недостатки исчислением большого числа показателей, сопоставлением их, вводом в обиход рекомендуемых значений показателей, выявленных в ходе статистического наблюдения. Большую роль играет отраслевой фактор. Например, показатель текущей ликвидности, имеющий общепринятое нормальное значение 2 и выше, может снижаться в некоторых отраслях до 1,5, и это тоже будет считаться нормой. Похожая ситуация и с другими коэффициентами ликвидности.

Коэффициент абсолютной ликвидности, кроме того, используется в расчетах реже других и не имеет стабильного норматива. Приведенное значение от 0,2 применяют наиболее часто.

Заметим, завышенные значения этого коэффициента говорят о значительном количестве денег, находящихся без движения, не вложенных в развитие бизнеса.

Несмотря на указанные проблемы, анализ ликвидности и платежеспособности с достаточной степенью достоверности позволяет оценить финансовое состояние фирмы и принять необходимые меры: по уменьшению кредиторской задолженности, обеспечению притока дополнительных финансовых средств, реализации излишних активов, ускорению оборота имеющихся в распоряжении денежных средств.

Чем быстрее и проще владельцу актива обменять его на деньги, тем выше ликвидность этого актива. Этот показатель можно рассчитать и использовать в инвестировании и оценке портфеля

- Что это

- Виды и коэффициенты

- Сферы применения

- Использование для инвестирования

Что такое ликвидность

Ликвидность — это возможность быстро продать актив по цене, близкой к рыночной. С точки зрения

ликвидности

можно оценить любое имущество, которым владеет человек или компания, в том числе и

ценные бумаги

.

Слово «ликвидность» происходит от латинского liquidus, что в переводе на русский язык означает «жидкий» или «текучий».

Виды и коэффициенты ликвидности

Традиционно выделяют три вида ликвидности: высокую (актив можно продать за срок до одного дня), среднюю (продажа может занять до нескольких недель) и низкую (от нескольких недель). Чем быстрее и проще владельцу актива обменять его на деньги, тем выше ликвидность этого актива.

Для баланса предприятий существует более подробная типология:

-

Наиболее ликвидные активы (A1)

Как правило, к ним относят денежные средства и краткосрочные инвестиции. То есть это те активы, которые легко можно продать на рынке в крайне короткий срок, например, за день. Стоит учитывать, что, несмотря на то, что валюта в целом высоколиквидный актив, денежные единицы разных стран обладают разной степенью ликвидности. Например, доллары США легко можно продать и обменять практически везде, а вот, например, с новозеландскими долларами могут возникнуть сложности.

-

Быстро реализуемые активы (А2)

Сюда относят дебиторскую задолженность, выплаты по которой, как правило, занимают до года. Но также могут рассматриваться и объекты недвижимости, оборудование и уже готовая продукция. Все это при желании можно продать в срок до года, а, скорее всего, и раньше.

-

Медленно реализуемые (А3) и труднореализуемые активы (А4), то есть неликвидные

Дебиторские задолженности со сроком исполнения больше года, долгосрочные инвестиции или активы сгоревших компаний, хозяйственное «внеоборотное» имущество — такие активы продать очень сложно или вообще невозможно.

Ликвидность можно посчитать, для этого используют коэффициенты.

Текущая ликвидность

Формула расчета покажет, способна ли компания реализовать все свои активы в течение одного года и покрыть свои обязательства. Это важная цифра, которая используется в финансовом анализе для того, что понять, насколько эффективно происходит управление компанией.

Чтобы рассчитать коэффициент текущей ликвидности, нужно сумму наиболее ликвидных, быстро реализуемых и медленно реализуемых активов (A1, A2 и A3) разделить на сумму срочных обязательств (П1) и краткосрочных пассивов (П2).

Коэффициент текущей ликвидности = (А1+А2+А3) / (П1+П2)

Или Ктл = Оборотные активы / Краткосрочные обязательства

В итоге в идеале должно получиться положительное число больше 1, но меньше 2. Слишком высокий коэффициент покажет дисбаланс в управлении активами, а низкий или отрицательный коэффициент укажет на неплатежеспособность компании. Для расчетов используют данные бухгалтерского баланса.

Быстрая ликвидность

Показатель демонстрирует, насколько ликвидные средства компании покрывают ее краткосрочную задолженность. Здесь коэффициент должен быть в диапазоне 0,7-1,5. Однако в расчете должны участвовать только наиболее ликвидные и быстро реализуемые активы (A1 и А2).

Абсолютная ликвидность

С помощью этого коэффициента можно понять, какую часть кредиторской задолженности компания может погасить немедленно за счет свободных средств, поэтому ее формула берет в расчет только наиболее ликвидные активы (А1). Коэффициент при этом должен быть не ниже 0,2, но не выше 0,7.

Подобные расчеты можно применять и для формирования персональных бюджетов.

Сферы применения ликвидности

Понятие ликвидности применимо как к персональным активам, например, банковским депозитам, личной недвижимости или драгоценностям, так к имуществу и активам компании. Часто его используют в отношении рынка ценных бумаг, где важно знать, как быстро и легко вы сможете купить и продать актив. А для этого они должны обладать ликвидностью.

Ликвидность акций

Любые торгуемые на бирже акции оцениваются с точки зрения ликвидности. Как правило, такие акции объединяются в индексы. Это своего рода индикаторы — они отражают общую картину рынка. Например, Московская

биржа

рассчитывает индекс «голубых фишек». По данным на 1 декабря 2022 года, индекс рассчитывается на основе котировок следующих 15 компаний:

-

АЛРОСА

-

«Газпром»

-

«Норникель»

-

ЛУКОЙЛ

-

«Магнит»

-

НОВАТЭК

-

«ФосАгро»

-

«Полюс»

-

«Полиметалл»

-

«Роснефть»

-

Сбербанк

-

«Сургутнефтегаз»

-

«Татнефть»

-

TCS Group Holding

-

«Яндекс»

Желтые алмазы

(Фото: АЛРОСА)

Также Московская биржа рассчитывает индекс широкого рынка. В него входят 99 ценных бумаг, отобранных, в том числе по их ликвидности.

«Ликвидность для акций и облигаций — это разные по важности понятия. В

облигациях

обычно более ликвидны короткие выпуски корпоративных облигаций и ОФЗ. Но есть нюансы в зависимости от выпуска. В акциях ликвидность распределятся по эшелонам и меняется в зависимости от ситуации на рынке», — пояснил Андрей Русецкий, управляющий директор по инвестициям УК ПСБ.

Ликвидность облигаций

Ликвидность — важный фактор перед покупкой и для облигаций. Применительно к торговле облигациями ликвидность — относительное понятие и зависит от того объема ценных бумаг, с которым имеет дело инвестор, отмечает эксперт «БКС Экспресс» Игорь Галактионов.

Для оценки ликвидности облигаций можно использовать среднедневной оборот торгов, количество дней без сделок, объем выпуска,

волатильность

и другие показатели, полагает Галактионов. Если среднедневной оборот торгов высокий, при этом и количество дней без сделок низкое — это указывает на востребованность актива. При этом даже высокий показатель оборота сам по себе не указывает на это, потому что он может быть получен за счет единичной крупной сделки.

Ликвидность товаров

Исторически товарные рынки — менее ликвидны, чем рынки ценных бумаг. Дело в том, что товары, например, нефть или драгоценные металлы, в итоге нужно физически доставить покупателю, а это усложняет процесс спекуляций ими. Однако в наши дни с развитием таких инструментов для торговли товарами, как фьючерсы, опционы,

ETF

-фонды и прочее, ликвидность товарных рынков выросла. Самые ликвидные из товаров — нефть, золото и сахар.

Ликвидность ценных бумаг и фондовые биржи

Для фондовых площадок важно, чтобы торгуемые на ней акции обладали высокой ликвидностью. Спрос на бумаги должен быть высоким — инвесторы чаще заключают сделки по таким бумагам, поэтому растут и доходы бирж, которые получают комиссию за каждую операцию. Биржи стараются поддерживать ликвидность торгуемых активов. Для этого они устанавливают определенные нормативы по IPO и листингу, которые обеспечивают первичный интерес к активам.

В этом плане показателен пример американской технологической биржи NASDAQ, которая в 2020 года начала работать над ужесточением критериев, которым должны соответствовать эмитенты перед проведением IPO. Согласно проекту регламента, в ходе размещения на бирже компании должны привлекать как минимум $25 млн или не менее четверти своей рыночной капитализации. Некоторые эксперты посчитали, что этот шаг направлен против китайских компаний.

Небольшим компаниям из Китая выгодно проводить IPO в США. Оно позволяет их владельцам обналичить активы в долларах. Сделать это в Китае гораздо сложнее из-за ограничений местного законодательства. Кроме того, китайские

эмитенты

используют статус компании, торгующейся на NASDAQ, чтобы получить от китайских властей субсидии, указывало агентство Reuters. Акции подобных компаний, как правило, сосредоточены в руках нескольких инвесторов и обладают низкой ликвидностью. У крупных институциональных инвесторов, например фондов или банков, в привлечении которых заинтересован NASDAQ, такие компании не пользуются популярностью.

Россия. Москва. 22 августа 2022. Информационный стенд с графиками фондовых и валютных рынков в офисе Московской биржи на Воздвиженке.

(Фото: Михаил Гребенщиков / РБК)

Другие виды ликвидности

С точки зрения ликвидности можно оценить любой товар или имущество. Поэтому существуют различные виды этого понятия. Вот самые основные из них:

-

Ликвидность баланса. Показывает, насколько имеющиеся у компании активы позволяют выполнить ее долговые обязательства;

-

Ликвидность рынка. Рынок можно назвать ликвидным, если на нем регулярно заключаются сделки с небольшой разницей между ценами заявок на покупку и продажу;

-

Ликвидность банка или компании. Банки и компании с высокой ликвидностью способны расплатиться по своим долговым обязательствам;

-

Ликвидность недвижимости. То, насколько быстро можно продать недвижимость.

Анализ ликвидности в инвестировании

Ликвидность в инвестировании и трейдинге играет разную роль. Управляющий директор по инвестициям УК ПСБ Андрей Русецкий считает, что высоколиквидные акции важны при стратегии дейтрейдинга, когда нужно иметь возможность быстро продать активы.

«Для высокочастотных стратегий с использованием алгоритмов ликвидность является критически важным фактором, для трейдеров, торгующих внутри дня, подходят только ликвидные акции первого эшелона. Но стоит учитывать, что в последние 10 месяцев с уходом иностранных инвесторов ликвидность на рынке существенно снизилась. Особенно ярко данная тенденция проявилась во фьючерсах, в торговле которыми используются алгостратегии», — отметил эксперт.

Другой подход работает при покупке облигаций, которые выбирают для долгосрочного инвестирования. Здесь ликвидность важна только в первые месяцы после размещения бумаг. «В облигациях стоит обратить внимание на структуру покупателей при размещении: если много мелких розничных сделок, то облигация ликвидна. Обычно после размещения ликвидность сохраняется 2-3 месяца, потом бумага остается в портфелях, где ее держат до погашения. То есть при инвестировании в облигации у инвестора совсем иные цели, а стратегия близка к вложению средств на депозит», — рассказал Русецкий.

По мнению эксперта, при выборе активов в состав портфеля нужно ориентироваться на стратегию, а не отбирать только высоколиквидные инструменты.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Здравствуйте, друзья!

На нашем сайте мы хотим простыми словами объяснять вам сложные экономические термины, процессы и явления. Так мы вносим свою небольшую лепту в повышение финансовой грамотности населения страны. Хотим, чтобы все были счастливы, а без финансовой составляющей этого добиться практически невозможно. И сегодня мы узнаем, что такое ликвидность, для чего она нужна и как рассчитываются ее основные показатели.

Определение ликвидности и классификация активов

Ликвидность простыми словами означает способность активов быстро превратиться в деньги по рыночной стоимости.

Другими словами, если вы сможете за короткий срок продать имущество и выручить за него именно столько, сколько диктует рынок, то вы владелец ликвидных активов.

Под активами понимают продукцию, ценные бумаги, недвижимость, непосредственно сами деньги (например, на счетах в банке, в валюте иностранных государств). Это могут быть как материальные, так и нематериальные вещи. И даже целые предприятия.

Условно активы можно разделить на 4 вида:

Условно активы можно разделить на 4 вида:

- Высоколиквидные. Означает, что имущество может быть продано по рыночной стоимости в кратчайшие сроки. Например, депозит легко и быстро превращается в наличные деньги. То же самое и с валютой – обменять ее на рубли не составит никаких проблем.

- Среднеликвидные. Это некоторые виды ценных бумаг или недвижимости. Чтобы продать их на рынке за реальную стоимость, иногда приходится ждать удачного момента несколько недель или месяцев.

- Низколиквидные. Это не котирующаяся на рынке недвижимость или акции компаний. Слитки драгоценных металлов тоже не всегда удается обменять на деньги по адекватному курсу. Удобный момент можно ловить несколько месяцев.

- Неликвидные. Активы, которые невозможно продать в ближайшей перспективе. Высокая вероятность сделать это по заниженной стоимости с огромными потерями для продавца.

Мы эту классификацию назвали условной, потому что одни и те же активы могут входить то в одну группу, то в другую.

Например, недвижимость. Элитная квартира в центре мегаполиса с большой площадью и с дизайнерским ремонтом может долго ждать своего покупателя. А небольшая одно- или двухкомнатная квартира с обычной отделкой в районе с хорошей транспортной доступностью уйдет как горячий пирожок. Таким образом, квартира экономкласса обладает более высокой ликвидностью, чем элитное жилье.

То же самое можно сказать практически о любом активе. Есть высоколиквидные акции, а есть акции компаний, которые совсем не пользуются спросом. Обменять евро или доллары не составит труда, но придется побегать с какой-нибудь экзотической валютой, чтобы получить за нее рубли.

Виды

В предыдущем разделе мы, по сути, разобрали ликвидность товара. Если продолжить эту классификацию, то различают еще несколько видов ликвидности.

Ликвидность предприятия

Ликвидность предприятия – это способность активов, которыми владеет предприятие, быстро превращаться в деньги в случае необходимости. При этом цена их продажи должна быть приближена к рыночной. Любая компания заинтересована в том, чтобы на ее балансе числились исключительно высоколиквидные активы. Но это идеальная картинка, которая редко соответствует действительности.

Например, устаревшие морально и физически станки быстро реализуются только на металлолом. То же самое можно сказать о корпусах цехов, которые последний раз ремонтировались в прошлом веке. Все это низколиквидные активы, которые ухудшают состояние финансово-хозяйственной деятельности предприятия.

Например, устаревшие морально и физически станки быстро реализуются только на металлолом. То же самое можно сказать о корпусах цехов, которые последний раз ремонтировались в прошлом веке. Все это низколиквидные активы, которые ухудшают состояние финансово-хозяйственной деятельности предприятия.

Для предприятия важно понимать, в каком состоянии оно находится сейчас и что случится, если кредиторы потребуют рассчитаться по долгам. Анализ ликвидности позволяет построить финансовые потоки компании на среднесрочную и долгосрочную перспективы без образования задолженности.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Отдельно мы более подробно рассмотрим методику расчета показателей ликвидности.

Ликвидность банка

Банк, который активно выдает кредиты населению и предприятиям, должен обладать и свободным капиталом на случай преждевременного погашения обязательств перед своими вкладчиками. Насколько быстро он сможет это сделать, будет показателем ликвидности банка.

Для оценки ликвидности анализируют:

Для оценки ликвидности анализируют:

- денежные средства в кассе и на счетах;

- наличие высоколиквидных активов (например, ценных бумаг);

- возможность получения межбанковских кредитов и кредитов Центробанка;

- качество привлекаемых средств.

Центробанк следит за ликвидностью коммерческих банков. Он устанавливает специальные нормативы:

- Н2 – норматив мгновенной ликвидности (более 15 %).

- Н3 – норматив текущей ликвидности (более 50 %).

- Н4 – норматив долгосрочной ликвидности (менее 120 %).

Ликвидность ценных бумаг

Означает, как быстро на фондовом рынке можно продать ценные бумаги по рыночной цене. Оценивают по объему торгов и величине спреда.

Спред – разница между максимальной ценой спроса на конкретную акцию/облигацию и минимальной ценой предложения. Чем меньше это значение и больше сделок на бирже в единицу времени, тем ликвиднее будет актив.

Данные по спреду удобнее смотреть в биржевом стакане вашего брокера. Объемы торгов – на Московской или Санкт-Петербургской бирже.

Например, спред на обыкновенные акции Сбербанка по состоянию на 8.06.2020 составляет всего 0,07 руб.

А вот так выглядят итоги торгов от 5.06.2020:

Как видите, Сбербанк на второй строчке по объему торгов. Это значит, что инвестор может быстро продать свои активы по рыночной цене. На бирже есть достаточное количество заявок на покупку.

Вложения в высоколиквидные активы позволят чувствовать себя в относительной безопасности. Их в любое время можно быстро превратить в деньги и вернуть вложенные средства. Некоторые сознательно или по незнанию вкладывают в низколиквидные акции, которые обещают высокую доходность. Но при неблагоприятном развитии рынка их не удастся продать даже по той цене, по которой покупали.

Ликвидность недвижимости

Недвижимость – любимый актив россиян. Они охотно вкладывают в нее деньги и надеются на высокую отдачу. Но эффективность вложения в недвижимость зависит от ее ликвидности, т. е. способности быстро превратиться в деньги.

Рассмотрим два примера:

Рассмотрим два примера:

- Однокомнатная квартира в мегаполисе с обычным ремонтом, хорошей транспортной доступностью, рядом находится целый ряд вузов, школа, детский сад и торговые центры.

- Пятикомнатное элитное жилье с дизайнерским ремонтом в экологически чистом районе небольшого провинциального города. Общественный транспорт еще на стадии проектирования. Ближайшая школа, поликлиника и детский сад в нескольких километрах поездки на машине.

Какой из двух вариантов является более ликвидным? При таких исходных данных очевидно, что первый. На ликвидность недвижимости влияет много факторов: местоположение, состояние объекта, инфраструктура, ближайшее окружение и пр. Поэтому так важно все их учитывать при инвестировании с целью сдачи в аренду, дальнейшей перепродажи или в качестве долгосрочного вложения средств.

Отличие ликвидности от платежеспособности и рентабельности

Часто ликвидность и платежеспособность рассматривают как синонимы, но понятия отличаются. Есть еще показатель рентабельности, который имеет косвенное отношение к первым двум показателям, но очень важен для анализа.

Если ликвидность – это способность активов быстро превращаться в деньги, то платежеспособность предприятия представляет собой его способность отвечать по своим обязательствам. Другими словами, быстро погашать долги.

Термин “платежеспособность” применяют не только к юридическим, но и физическим лицам. Если у человека нет ликвидных активов, чтобы ответить по своим обязательствам, то он неплатежеспособен. И наоборот. Поэтому ликвидность и платежеспособность связаны между собой.

Банк при выдаче кредита всегда проверяет кредитоспособность – другими словами, платежеспособность клиента.

Например, заемщик оформляет кредит на 1 млн рублей. Банк обязательно потребует документы, по которым он поймет, что в случае необходимости клиент вернет деньги. Например, это могут быть свидетельство на право собственности объекта недвижимости, выписка с расчетного счета о движении денежных средств, справка от брокера о владении пакетом акций или облигаций.

Рентабельность – показатель эффективности работы предприятия, конкретного человека, продукции, активов и т. д. Оценивает не только полученную прибыль, но и то, какой ценой эта прибыль была получена.

К примеру, рентабельность предприятия – это отношение чистой прибыли, например, за год, к величине активов предприятия, вложенных в производство и участвующих в генерировании прибыли. Показывает, какую прибыль принес каждый рубль вложенных активов. Чем больше, тем лучше.

Анализ ликвидности на предприятии

Рядовой гражданин редко встречается с ситуацией, когда ему надо рассчитать ликвидность и провести анализ полученных показателей. Это работа для экономистов и руководителей предприятия. Но значимость понятия для экономики от этого не становится меньше.

Экономисты на предприятии рассчитывают несколько показателей ликвидности.

Группы активов и пассивов

Для целей анализа ликвидности все активы делят на оборотные и необоротные. В первую группу входят: запасы, дебиторская задолженность, финансовые вложения, денежные средства и т. д. К внеоборотным относятся: нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения и т. д. Самыми ликвидными являются оборотные активы.

Кроме активов, на любом предприятии есть пассивы, к которым относятся капитал и резервы, краткосрочные и долгосрочные обязательства. Соотношение между различными группами активов и пассивов используется для оценки ликвидности работы предприятия.

Группы активов:

Группы активов:

- А1 – ликвидные активы;

- А2 – быстрореализуемые активы;

- А3 – медленнореализуемые активы;

- А4 – труднореализуемые активы.

Группы пассивов:

- П1 – срочные обязательства;

- П2 – краткосрочные пассивы;

- П3 – долгосрочные пассивы;

- П4 – устойчивые пассивы.

Предприятие будет ликвидным, если одновременно выполняются следующие правила:

- А1 > П1, т. е. ликвидные активы (деньги и краткосрочные вложения) превышают срочные обязательства (кредиторская задолженность).

- А2 > П2, т. е. быстрореализуемые активы (краткосрочная дебиторская задолженность) больше краткосрочных пассивов (краткосрочные кредиты и займы).

- А3 > П3, т. е. медленнореализуемые активы (запасы, долгосрочная дебиторская задолженность) больше долгосрочных пассивов (долгосрочные кредиты).

- А4 < П4, т. е. труднореализуемые активы (внеоборотные) меньше устойчивых пассивов (доходы будущих периодов, резервы).

Показатели ликвидности

Рассмотрим основные показатели ликвидности:

Рассмотрим основные показатели ликвидности:

- Коэффициент текущей ликвидности означает способность предприятия расплатиться по своим текущим обязательствам только за счет оборотных средств.

Коэффициент текущей ликвидности = Краткосрочные активы / Краткосрочные обязательства

Считается, что чем выше показатель, тем меньше проблем у предприятия по оплате своих счетов. Оптимальным считается значение равное 2.

- Коэффициент срочной ликвидности подразумевает способность предприятия выполнить текущие обязательства, если не удалось быстро продать свою продукцию, работы, услуги.

Коэффициент срочной ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Остаток денежных средств на счетах) / Краткосрочные обязательства

Рекомендуемое значение – от 0,8 до 1.

- Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных обязательств будет покрыта высоколиквидными активами (денежными средствами, ценными бумагами, депозитами).

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

Рекомендуемое значение – 0,2.

Заключение

Вы можете теперь самостоятельно оценить ликвидность активов, которыми владеете. Необязательно рассчитывать коэффициенты. Достаточно определить доли имущества с низкой ликвидностью и высокой и работать над тем, чтобы увеличить последнюю.

До новых встреч!