Пандемия коронавируса делает невозможным дальнейшее ведение бизнеса и вынуждает бизнесменов закрывать компании. Всегда ли закрытие бизнеса сопровождается налоговой проверкой?

Как правило, процедуре ликвидации компаний, сопутствует выездная налоговая проверка. Но, сразу отметим, что такая процедура не является обязательной. Как отмечено в Постановлении АС Уральского округа от 07.07.2015 г. №А60-43521/2014, обязанность налогового органа проводить налоговые проверки при ликвидации организаций, устанавливать фактические взаимоотношения ликвидируемой организации с ее контрагентами налоговым законодательством не установлена.

Как узнают налоговики, что компания собралась ликвидироваться?

В какой момент налоговики узнают о предстоящей ликвидации компании?

Если речь идет о добровольной ликвидации бизнеса, то сама компания извещает налоговиков о начале процесса ликвидации. Такое сообщение подается в налоговую инспекцию в течение трех рабочих дней после даты принятия решения о ликвидации компании (ст.20 Федерального закона от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Получив сообщение, налоговики вносят в ЕГРЮЛ запись о том, что компания находится в процессе ликвидации. И в этот момент налоговикам становится известна информация о процессе ликвидации компании.

Налоговые проверки при ликвидации компании

Узнав о ликвидации компании, налоговая инспекция как кредитор в течение двух месяцев может направить ей требование о включении сумм пеней, недоимок по налогам в реестр требований кредиторов (при наличии таких долгов). И если такое требование в двухмесячный срок не будет направлено налоговиками, то ликвидационная комиссия вправе завершить ликвидацию без учета требований налоговиков.

Как мы уже отмечали, процедура ликвидации компании не всегда чревата выездной налоговой проверкой. В п.11 ст.89 НК РФ устанавливается лишь право налоговиков на осуществление выездной налоговой проверки независимо от времени проведения и предмета предыдущей проверки. Вместе с тем, если налоговики, располагая данными о ликвидации компании (в связи с внесением налоговиками данных в ЕГРЮЛ), не воспользовались своим правом на проведение налоговой проверки компании в связи с ликвидацией, то они не смогут заявить никаких требований как кредиторы в части задолженности по налогам и сборам (Постановление АС Центрального округа от 14.02.2019 г. № 68-13094/2017).

Какие компании вызывают интерес у налоговиков?

Какие ликвидируемые компании попадают в поле зрение налоговиков?

Компании с «нулевой» отчетностью, с несущественными оборотами, а также компании, не имеющие долгов перед налоговой инспекцией, не представляют интереса для налоговых органов.

Интерес у налоговиков вызывают компании, в отношении которых у них имеются сведения об участии в схемах ухода от налогов (например, путем «дробления» бизнеса). Также налоговики держат на контроле компании, которых вызывали на комиссии по легализации базы по НДФЛ и страховым взносам (письмо ФНС РФ от 25.07.2017 г. №ЕД-4-15/14490).

Прежде всего, налоговиков интересуют компании, имеющие задолженности перед бюджетом, у которых были выявлены «налоговые разрывы» при камеральных проверках НДС и т.п.

Поэтому, перед тем как начать добровольную ликвидацию компании, она должна быть готова погасить долги перед бюджетом. Срок исполнения обязательств наступает в момент принятия решения о ликвидации компании (п.4 ст. 61 ГК РФ).

Какой период проверяют налоговики?

Как и при «обычных» налоговых проверках, период охвата проверкой не должен превышать три календарных года, предшествующих году, в котором вынесено решение о проведении проверки. Три года считаются от даты принятия решения налоговиков о назначении выездной налоговой проверки.

Например, если решение о проведении налоговой проверки вынесено 30 июня 2020 г., то налоговики могут проверить 2017, 2018 и 2019 гг. Но могут проверить два или один последний год (например, 2018 г. и 2019 г.), а по НДС могут проверить 1 квартал 2020 г.

При этом не играет роли, что в отношении данной компании ранее уже проводилась налоговая проверка (п.11 ст.89 НК РФ, письмо ФНС РФ от 25.07.2013 г. №АС-4-2/13622).

Как проверяют налоговики ликвидируемую компанию?

Какие методы используют налоговики при проверке компании? В налоговом законодательстве нет никаких особенностей проведения проверок для ликвидируемых компаний. При проведении налоговой проверки налоговиками используются те же методы, что и при «обычной» проверке: осмотр помещений, складов (ст.92 НК РФ), истребование документов (ст.93 НК РФ), выемку документов (ст.94 НК РФ).

Результаты проведенной выездной налоговой проверки оформляются также, как и при «обычной» проверке. Так, по результатам проверки (в течение двух месяцев со дня составления справки о проведенной выездной налоговой проверки) налоговиками должен быть составлен в установленной форме акт налоговой проверки (п.1 и п.6 ст.100 НК РФ).

Ликвидируемая компания вправе в течение 15 дней со дня получения акта налоговой проверки представить в соответствующий налоговый орган письменные возражения. И уже после рассмотрения возражений налоговики должны вынести решение о привлечении (отказе) к ответственности за совершение налогового правонарушения.

Проведение налоговых проверок в условиях пандемии коронавируса

Пандемия коронавируса внесла свои коррективы на проведение выездных налоговых проверок (не важно ликвидируемых компаний или действующих).

Так, ФНС РФ приказом от 20.03.2020 г. №ЕД-7-2/181 ввела запрет на выездные налоговые проверки. Конкретный перечень мероприятий, на которые действует мораторий, был разъяснен налоговиками в письме ФНС РФ от 09.04.2020 г. №СД-4-2/5985.

Важно!

Мораторий на выездные налоговые проверки распространяется на всех налогоплательщиков, налоговых агентов, плательщиков страховых взносов, плательщиков сборов до 1 июня 2020 года.

А уже назначенные выездные налоговые проверки будут приостановлены также до 1 июня 2020 года. Поэтому если ликвидируемая компания попадает в этот промежуток времени, то выездная налоговая проверка не будет проведена (даже если компания попадает в поле зрения интересов налоговиков).

Начиная с 01.06.2020 г. проведение выездных налоговых проверок должно возобновиться (письмо ФНС РФ от 09.04.2020 г. №СД-4-2/5985@).

Закрыть ООО без налоговой проверки — задача, которую легко осуществить при знании законодательства РФ, способов и особенностей ликвидации компании. Причины и тонкости прохождения процедуры могут быть разными, что требует осознанного подхода от исполнителя. По статье №89 НК РФ проверка ФНС является обязательным этапом закрытия ООО. Но при определенных обстоятельствах этого можно избежать.

Пути ликвидации компании

По законодательству общество можно закрыть несколькими способами:

- Добровольное прекращение деятельности.

- Реорганизация ООО.

- Оформление банкротства.

Проверка налоговыми структурами напрямую зависит от выбранного пути. Опытные предприниматели знают, что во избежание контроля ФНС стоит выбирать второй вариант. Если речь идет о банкротстве, без ревизии не обойтись. Как только деятельность компании прекращена, арбитражный суд выдает решение о формировании комиссии, в задачу которой входит изучение работы общества.

Лучшее решение — реорганизация, которая считается более удобным и безопасным способом закрытия ООО. По сути, компания продолжает работу, но с измененной структурой. Теоретически налоговая проверка в этом случае возможна, но на практике такое происходит редко.

Последствия ревизии

В процессе проверки работники ФНС могут выявить долги компании и наложить штрафные санкции за невыполнение обязательств. Важно понимать, что во время проверки досконально изучается деятельность ООО за последние три года. Минимальная сумма, которую приходится платить после ревизии, составляет 80-100 тысяч рублей. Для крупных организаций с большим оборотом эти суммы могут исчисляться миллионами.

Предприниматели часто подключают юристов и профессиональных бухгалтеров для оспаривания результатов, но это не дает желаемого эффекта. Вот почему лучшим путем считается ликвидация ООО без налоговой проверки. Сделать эту работу самостоятельно не всегда удается, поэтому стоит привлечь грамотных юристов, которые изучают нюансы деятельности компании и правильно проводят закрытие общества.

Как избежать ревизии — частные ситуации

Проверка начинается с оформления и передачи в налоговую службу отчетной документации предприятия. По результатам изучения документов комиссия, контролирующая процесс ликвидации, принимает решение о необходимости выезда на место. Существует несколько причин, по которым проверка ООО не осуществляется:

- Организация вовремя и полностью отчитывалась по налогам. Передаваемые декларации заполнялись без нарушений, и имеют необходимую информацию. При этом у сотрудников ФНС не возникает подозрений в отношении подлинности данных, приведенных в документации.

- Компания не имеет кредиторов и дебиторов. Это относится как к обычным гражданам, так и к различным типам фондов, в том числе внебюджетным и бюджетным.

- Последние три года компания не вела деятельности. Это должно подтверждаться отсутствием движения денег на счетах, выплат зарплаты и других платежей.

- Баланс общества «нулевой», что свидетельствует об остановке деятельности.

- В компании работает единственный участник, что исключает разделение активов ООО на несколько долей.

- Для ликвидации привлечен профессиональный юрист или специальная компания.

Чтобы снизить вероятность ревизии ФНС, можно выполнить следующие мероприятия:

- Провести внутреннюю проверку (реализует бухгалтерия ООО).

- Организовать внешнюю проверку. Здесь к работе привлекаются сторонние аудиторские компании. Отчет таких организаций позволяет внести правки в документы и своевременно доплатить налоги.

Аудиторская проверка позволяет вовремя выявить и устранить имеющиеся нарушения законодательства и ошибки в бухгалтерии.

Способы альтернативного закрытия ООО

Многие бизнесмены применяют альтернативные пути ликвидации общества, подразумевающие формальное прекращение работы. При этом организация еще работает, но ее связь с администрацией и участниками теряется. Такие пути ликвидации не нарушают законодательство, но позволяют избежать проверки ФНС даже при наличии долгов.

Многие бизнесмены применяют альтернативные пути ликвидации общества, подразумевающие формальное прекращение работы. При этом организация еще работает, но ее связь с администрацией и участниками теряется. Такие пути ликвидации не нарушают законодательство, но позволяют избежать проверки ФНС даже при наличии долгов.

Рассмотрим каждый из путей подробно:

- Продажа ООО. В этом случае происходит передача частей общества новому хозяину после внесения последним определенной платы. Такой способ ликвидации не противоречит требованиям закона и формально считается закрытием компании. Общество исключается из одного госреестра юрлиц и продолжает существование. При этом управляющие лица и участники прекращают каким-либо образом влиять на работу ООО.

Но здесь имеются нюансы. После оформления соглашения на прошлых руководителей может распространяться субсидиарная ответственность при условии, что новый владелец не может рассчитаться с долгами. Кроме того с 2016 года введено обязательство проходить нотариальные процедуры утверждения операций, связанных с реализацией долей.

Такой путь больше подходит компаниям, которые имеют сертификаты, гранды и прочие бумаги, позволяющие осуществлять деятельность с определенными поблажками со стороны законодательства.

- Замена руководителя или участников. Этот способ актуален при наличии разногласий между учредителями ООО. Недостаток подобной ликвидации в том, что юридически общество продолжает деятельность, что приводит к наличию информации о прошлых периодах работы, а управляющие субъекты даже со временем могут быть привлечены к ответственности.

К недостаткам стоит отнести еще ряд моментов — потребность в подготовке большого пакета бумаг с обязательным посещением нотариуса, а также необходимость выплаты государственных пошлин и сборов на крупную сумму.

- Изменение юридического адреса или района деятельности. Возможна и другая ситуация, когда общество меняет юрадрес и информирует об этом налоговую службу. В таком случае организация снимается с учета в старой ФНС, а после регистрируется в налоговой инспекции нового региона. Получается, что прежняя инспекция теряет полномочия и уже не может произвести полноценную проверку с последующим начислением штрафных санкций. Этот путь подходит компаниям, которые имеют долги перед кредиторами и несвоевременно погасили задолженность по налоговым платежам.

- Реорганизация. Как отмечалось выше, этот вариант считается одним из лучших для защиты от ревизии ФНС. Суть реорганизации заключается в ликвидации компании, а также выборе правопреемника, который должен выплатить задолженность, сборы и долги по налогам прошлого общества. Процесс организован в несколько этапов:

- Кредиторы ставятся в известность о проведении процедуры реорганизации.

- Информация публикуется в СМИ (два раза).

- Налоговая служба составляет и выдает свидетельства, подтверждающие завершение деятельности.

- ФНС готовит документ о регистрации преемника.

Недостаток реорганизации в том, что для ее проведения требуется потратить немало времени, ведь приходится проходить все процедуры — организовывать публикации в СМИ, информировать кредиторов и так далее.

- Вывод ООО в оффшоры. В такой ситуации управление переходит в руки владельца, являющегося нерезидентом государства, а сама компания будет выступать в качестве представительства.

В какой период проходит закрытие ООО?

В среднем ликвидация общества проходит в течение 6-12 месяцев. Здесь многое зависит от выбранного пути. Если речь идет об альтернативных способах закрытия, на все процессы уходит меньше времени, ведь нет необходимости ставить в известность кредиторов, оповещать ПФР, документально оформлять заявления и решения учредителей. Если помощь нотариуса исключается из повестки, это ускоряет процедуру.

В среднем ликвидация общества проходит в течение 6-12 месяцев. Здесь многое зависит от выбранного пути. Если речь идет об альтернативных способах закрытия, на все процессы уходит меньше времени, ведь нет необходимости ставить в известность кредиторов, оповещать ПФР, документально оформлять заявления и решения учредителей. Если помощь нотариуса исключается из повестки, это ускоряет процедуру.

Что касается добровольной ликвидации, на реализацию такого пути уходит больше времени, ведь на протяжении 2-х месяцев кредиторы вправе выдвигать свои требования. Если компания проходит процедуру банкротства, большое значение имеет наличие долгов. Ниже рассмотрены приблизительные сроки ликвидации в зависимости от выбранного пути:

- Банкротство — от года до полутора лет.

- Вывод в оффшор — 14-21 день.

- Реорганизация — 4-5 месяцев.

- Замена гендиректора — 14 дней.

- Официальная ликвидация — 4-6 месяцев.

- Замена руководителя и учредителей — 15-30 дней.

- Продажа — 1-2 недели.

Когда вероятность проверки возрастает?

Важно понимать, что ФНС — представитель государства, представляющий его интересы при взаимодействии с кредиторами. Если компания ответственно подходила к выполнению обязательств и справлялась с выплатой налогов, сдавала отчетность в полном объеме и выполняла другие задачи, проверка может и не проводиться. Главное, чтобы у налоговой службы не было претензий к руководителям компании.

Если в ООО имеет место нулевой баланс, получить документы для закрытия ООО от ФНС и внебюджетных фондов не составит проблем. Это связано с тем, что у компании отсутствуют долги, а ее баланс равен нулю. Если решение о ликвидации принимается руководителем общества, проведение ревизии является неизбежным условием. Но этого не нужно бояться представителям компаний, имеющих небольшой финансовый оборот.

Особенность ревизии ФНС при банкротстве ООО

Банкротство — один из путей, позволяющий компании законным путем избавится от задолженности, и уйти от проверки со стороны ФНС. Закон не запрещает работникам налоговой службы проверять такие ООО. Но существуют обходные пути. Если руководство общества подает заявление в арбитражный суд, работники налоговой инспекции теряют возможность контролировать процесс. Это объясняется следующим образом:

Банкротство — один из путей, позволяющий компании законным путем избавится от задолженности, и уйти от проверки со стороны ФНС. Закон не запрещает работникам налоговой службы проверять такие ООО. Но существуют обходные пути. Если руководство общества подает заявление в арбитражный суд, работники налоговой инспекции теряют возможность контролировать процесс. Это объясняется следующим образом:

- Решение ФНС о привлечении должника к ответственности начинает действовать с момента закрытия реестра кредиторов. Если общество расплатилось с кредиторами, денег на покрытие требований ФНС уже не будет.

- Если вероятность получения штрафов, дополнительных налогов и пени минимальна, интерес в ревизии несостоятельного ООО пропадает.

- По закону долги выплачиваются в порядке очередности, оговоренном в статье 142. Налоги выплачиваются в третью очередь, поэтому вероятность получить долги очень низка.

Банкротство бывает двух типов:

- Добровольным. В этом случае в роли инициатора выступает сам должник. При этом схема ликвидации подразумевает упрощенный путь закрытия ООО, без проведения конкурса, а общее время на прохождение процедур составляет до полугода. Что касается арбитражного управляющего, он подбирается должником.

- Принудительным. В этой ситуации роль инициаторов берут на себя кредиторы, налоговая служба и прочие лица, которые заинтересованы в прохождении ликвидации. Схема реализации процесса простая, с наблюдением и проведением конкурса. По этой причине ликвидация общества занимает больше шести месяцев. Выбор арбитражного управляющего производится инициатором — стороной, которая запустила процесс банкротства.

Актуальные вопросы и ответы

В завершение приведем несколько моментов, которые больше всего интересуют бизнесменов при ликвидации общества:

- Когда закрывать расчетный счет при прекращении деятельности компании? По закону ФНС вправе запретить закрытие ООО при наличии минимальных долгов. Если поспешить с закрытием счета, придется открывать его вновь. Вот почему эту процедуру лучше проводить «задним числом».

- Возможна ли продажа компании по цене, которая меньше ее активов на момент смены участника? По закону это реально, ведь нижний предел продажи ООО нигде не оговаривается. Важно, чтобы в будущем общество не выдвинуло требований об упущении выгоды.

- Реальна ли добровольная ликвидация, если по делу компании ведется административное производство, а судебного решения еще нет? В такой ситуации можно оформить и подать заявление на прекращение деятельности общества, но нужно быть готовым к длительной процедуре.

Как видно из статьи, ликвидация ООО может происходить многими способами и от выбранного пути зависит вероятность проверки ФНС. Если сделать правильный выбор, ревизии и, соответственно, дополнительных штрафных санкций можно избежать.

Из-за пандемии многие компании не смогли работать в прежнем режиме, получили огромные убытки и вынуждены прекратить деятельность. Разбираемся, как выбрать способ ликвидации и закрыть компанию с минимальными потерями.

Приостановка деятельности

Если вы считаете, что трудности временные, и надеетесь в будущем продолжить работу компании, можно приостановить деятельность. Для этого руководителю нужно выпустить приказ, рассчитаться с кредиторами, бюджетом и персоналом, закрыть расчётный счёт и избавиться от имущества.

Чтобы у ФНС не возникло вопросов, вовремя сдавайте нулевую отчётность и получайте почту по юридическому адресу. Даже когда компания не работает, это обязательно.

Ежеквартально проверяйте выписку из ЕГРЮЛ. Так вы оперативно примете меры, если появятся отметки о недостоверности адреса или данных о руководителе, и сохраните свою компанию. Организации, которые не сдают отчётность или имеют отметки о недостоверности, могут быть ликвидированы по решению ФНС (п. 1, 2, 5 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ).

![]()

Добровольная ликвидация

Подходит фирмам с оборотом 15–30 млн рублей, а также тем, кто не работал в последнее время, но регулярно сдавал нулевую отчетность. Важно, чтобы у вас не было непогашенных кредитов и начатых судебных разбирательств.

В среднем процесс добровольной ликвидации длится от 6 до 12 месяцев.

Общее собрание участников принимает решение о прекращении деятельности компании и создаёт ликвидационную комиссию (выбирает ликвидатора). Далее все дела ведёт ликвидатор. Он уведомляет кредиторов и регистрирующий орган, составляет промежуточные и ликвидационные балансы, увольняет персонал и разбирается с имуществом.

Налоговая может назначить выездную проверку компании за последние три года (п. 11 ст. 89 НК РФ). Но если ресурсов у фирмы нет, то проверку могут и не назначить.

Исключение фирмы из ЕГРЮЛ по решению ФНС

Нет желания заниматься ликвидацией, при этом нет долгов перед бюджетом и кредиторами — можно «бросить» компанию. Это значит, что нужно перестать сдавать отчётность и отвечать на требования налоговой. Через некоторое время ФНС сама закроет такую организацию (п. 1, 2 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Но имейте в виду, что непредставление отчётности — налоговое правонарушение. Учредители и руководитель компании, которую исключили из реестра по решению ФНС, получат дисквалификацию на три года. В этот период они не смогут быть руководителями или учредителями иных организаций (пп. «ф» п. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ).

![]()

Альтернативная ликвидация

Сюда входит ряд способов, при которых компания остаётся, но меняются её собственник и руководитель (ст. 57 ГК РФ). В качестве правопреемников целесообразно использовать нерезидентов.

Альтернативную ликвидацию стоит проводить, когда компания уже получила отметку о недостоверности. Это поможет не допустить дисквалификации учредителя или руководителя. Налоговая служба рано или поздно прекратит деятельность организации, но под дисквалификацию попадут нерезиденты из офшорной компании, которая занимает место учредителей и руководства.

Во всех остальных случаях это опасный вариант, который специалисты категорически не рекомендуют использовать. Способ нельзя применять компаниям, которые активно действовали и имели серьёзные обороты, поскольку от субсидиарной ответственности руководителей такие методы не спасают, а спровоцировать проверку ФНС и дальнейшее привлечение по ст. 173.1 и 173.2 УК РФ могут.

![]()

Добровольное банкротство

Если компания больше не может платить по своим долгам и просить отсрочки, можно обратиться в арбитражный суд с заявлением о банкротстве. Процедура сложная, но заниматься ей будет арбитражный управляющий, а не собственники.

При добровольном банкротстве есть большой плюс — компания сама назначает конкурсного управляющего. Это значит, что все его действия будут максимально лояльны к руководству и есть возможность избежать субсидиарной ответственности.

Банкротство — долгий и сложный процесс. Кредиторы будут пристально рассматривать все сделки компании за последние три года, чтобы найти в них изъяны и оспорить. Подав заявление о несостоятельности добровольно, вы можете влиять на правила игры, а значит, риск проиграть становится меньше.

Помните: даже закрывая бизнес, вы получаете уникальный опыт и можете сделать выводы из прежних ошибок. Это даёт шанс начать всё сначала с новыми знаниями. А наша схема поможет выбрать оптимальный способ ликвидации уже не действующей организации.

Елена Тарасова, юрист, налоговый консультант

Подготовила Елизавета Кобрина, редактор-эксперт

Добавить в «Нужное»

Официальная ликвидация ООО без проверки

Собственники предприятия заинтересованы в ускорении процесса ликвидации, что возможно при проведении данной процедуры без проверок. При прекращении деятельности организации в случае отсутствия со стороны фискальных органов претензий к данной организации и в некоторых других случаях возможна официальная ликвидация ООО без проверки.

Без проведения проверки ликвидация предприятия возможна в случаях, когда ликвидация предприятия осуществляется с:

- привлечением посредника-юриста;

- привлечением специализирующихся на данных услугах компаний.

Без проверок возможно закрытие предприятия в случае наличия у него нулевого баланса или отсутствия задолженности и обязательств, наличия правильно заполненных документов для ликвидации.

Существуют следующие варианты ликвидации предприятия без проведения налоговых проверок:

- провести реорганизацию предприятия путем слияния, преобразования или присоединения;

- смена региона осуществления деятельности предприятия (переоформление);

- банкротство предприятия на добровольной основе;

- продажа предприятия;

- передача другому владельцу;

- прекращение деятельности ООО через офшорные зоны.

Как закрыть ООО без проверки

Осуществление ликвидации компании без проведения проверок возможно в следующих случаях:

- организация имеет нулевой баланс;

- отсутствие кредиторской и дебиторской задолженности;

- отсутствие обязательств перед бюджетом и внебюджетными фондами;

- отсутствие ошибок в бухгалтерском учете;

- наличие документов, подтверждающих своевременное представление отчетов в налоговые органы;

- отсутствие движения денежных средств по счетам предприятия.

Если деятельность ликвидируемого предприятия не осуществлялась в течение длительного времени (не менее 3 лет), то также имеется возможность ликвидации ООО без проведения налоговых проверок.

В данном случае у ликвидируемого предприятия должны отсутствовать:

- наемные сотрудники;

- операции по счетам в банках;

- начисление и выплата сумм по оплате труда.

Общие рекомендации по ликвидации предприятия без проверок следующие:

- воспользоваться услугами компании, специализирующейся на предоставлении данных услуг;

- подготовка всех документов без ошибок.

В целях снижения риска проведения проверки налоговыми органами и выявления и устранения ошибок бухгалтерского и налогового учета при ликвидации ООО можно провести внешний и внутренний аудит. Внешний аудит проводится сотрудниками предприятия (например бухгалтерией предприятия). Внешний аудит предприятия проводится независимыми аудиторскими компаниями. На основании выводов и недочетов, выявленных в ходе внешнего аудита и представленных в заключении, предприятие может устранить выявленные ошибки (произвести корректировку отчетов, доплату налогов).

Альтернативные способы ликвидации

У продажи как альтернативного способа ликвидации предприятия имеются как недостатки, так и достоинства. К достоинствам данного метода можно отнести получение денежной суммы за проданный бизнес и короткие сроки. Среди недостатков данного метода отмечены документальное оформление купли-продажи организации и неудаление сведений о данной организации из ЕГРЮЛ. Если у проданного предприятия были долги и обязательства, то новое руководство может быть привлечено к субсидиарной ответственности.

В случае продажи ООО в целях ликвидации предприятие продолжает осуществлять свою финансово-хозяйственную деятельность, но ответственность возлагается на новых собственников. Как только в учредительные документы вносится информация об изменении состава собственников, прежние владельцы уже перестают нести ответственность за результаты хозяйствования данного предприятия.

Одним из альтернативных способов ликвидации предприятия без проведения налоговых проверок считается реорганизация. Под реорганизацией понимаются присоединение, слияние предприятия.

В этом случае вся ответственность переходит к компании, с которой происходит присоединение или слияние. При реорганизации компания прекращает свое существование.

Среди достоинств такого метода ликвидации:

- сведения исключаются из ЕГРЮЛ;

- документов оформляется меньше, чем при продаже компании.

Но если в процессе реорганизации к предприятию кредиторами будут предъявлены требования, то этот процесс будет остановлен, что является недостатком данного метода.

К недостаткам можно отнести долгий срок процесса реорганизации и высокую степень риска субсидиарной ответственности.

Резюмируя все вышеизложенное, можно сделать вывод, что самостоятельно можно ликвидировать фирму без проверок только в случае нулевого баланса, отсутствия долгов.

Честно признаюсь, написать универсальную инструкцию по ликвидации компании сложнее, чем по регистрации. Тонкостей гораздо больше и охватить их в одном документе сложнее. Поэтому я решила сделать одну большую пошаговую инструкцию по ликвидации ООО с 1 учредителем*.

* С юридической точки зрения единственного учредителя корректнее называть единственным участником, потому что ООО уже зарегистрировано. Но так как в народном понимании слово «учредитель» ближе, то дальше по тексту буду использовать именно это наименование, а во всех документах – уже слово «участник».

Инструкция по закрытию ООО вам подойдет, если:

- вы зарегистрировали ООО, но совсем не вели никакой деятельности, а затем решили закрыть компанию;

- вы зарегистрировали ООО, действительно вели деятельность, сдавали отчетность, но затем ситуация изменилась, работа прекратилась, отчетности пошли нулевые и ООО решили закрыть.

Шаг 0. Что нужно знать, прежде, чем начать ликвидацию

1. Что Ваше ООО точно действует.

Прежде, чем приступить к ликвидации, закажите на себя выписку. Это быстро и бесплатно можно сделать на сайте налоговой через специальный сервис налоговой. Он находится здесь. Из выписки вы должны увидеть, что деятельность вашего ООО еще не прекратили по решению налогового органа. Так бывает, если компания в течение 12 месяцев не сдает никакой бухгалтерской отчетности и не имеет движений ни по одному из своих банковских счетов. Тогда налоговая сама запускает процедуру исключения из ЕГРЮЛ.

Один мой клиент, спустя 5 лет после открытия ООО, позвонил с просьбой начать ликвидацию, потому что ООО-шка оказалась ненужной. Мы заказали выписку и увидели, что ООО и так уже ликвидирована по решению налогового органа. Клиент облегченно вздохнул: дополнительных трат делать не пришлось.

Выходит, можно ООО просто «бросить» и налоговая сама закроет?

Не совсем. Потому что налоговая действительно может сама закрыть, но может и не закрыть. А если не закроет – тогда будет неприятная налоговая ответственность + конечно, сама процедура ликвидации.

2. Что сотрудников в компании больше нет.

Никаких менеджеров, кассиров, уборщиц, бухгалтеров.

С директором (даже если это вы сами), пока не торопитесь. Об этом расскажу позже.

3. Что у процесса ликвидации есть конкретный срок.

Согласно статье 57 Федерального закона «Об обществах с ограниченной ответственностью» ликвидация должна завершиться в срок не больше 1 года.

Этот срок можно продлить, но не больше, чем на 6 месяцев, и то по судебному решению.

Так что между разными шагами ликвидации, речь о которых будет дальше, просто так время не затягивайте. Закончили один этап — сразу переходите ко второму.

Шаг 1. Готовим решение о ликвидации

Распечатать в 2 экземплярах Самое первое, что нужно сделать – это принять решение о добровольной ликвидации.

В этом решении нужно назначить ликвидационную комиссию или ликвидатора,

установить порядок и сроки ликвидации в соответствии с законом. Об этом говорит статья 62 Гражданского кодекса РФ.

Есть много юридических дискуссий на тему «кого лучше назначить – ликвидационную комиссию или ликвидатора»?

Согласно мнению № 1, нужно заглянуть в свой родной устав.

Там конкретный ответ вполне может быть написан. И есть нотариусы, которые работают именно так — написан в уставе «ликвидатор» — значит, будет именно ликвидатор.

Но есть нотариусы, которые в устав не заглядывают, и уверены, что можно назначать кого угодно в силу закона. Так что разные мнения можно даже пределах одного города получить. Наконец, в уставе может быть написано что-то в духе «Общество может

быть ликвидировано в порядке, определенном действующим законодательством» — это тоже означает, что можно назначить кого угодно.

Согласно мнению № 2, в устав в принципе заглядывать не обязательно,

раз сам Гражданский кодекс РФ разрешает назначить либо ликвидационную комиссию, либо ликвидатора.

Согласно мнению № 3, следуем

Гражданскому кодексу РФ, но выбираем ликвидационную комиссию для спорных или сложных случаев прекращения деятельности. В остальных случаях – выбираем ликвидатора.

Я придерживаюсь мнения № 3. Для закрытия ООО с 1 учредителем проще выбрать ликвидатора.

Кого назначить ликвидатором?

На самом деле ликвидатором может быть любой человек.

Он назначается решением организации.

Например, для ООО с 1 учредителем можно назначить ликвидатором самого учредителя. Если он же был и директором, то с должности директора его нужно будет уволить.

Про увольнение директора:

Есть много юридических версий. Рассматривать все не буду, спорить с коллегами тоже. Расскажу просто, что мы увольняем директора на следующий день после принятия решения о назначении ликвидатора. Но чтобы сделать процедуру увольнения проще,

директор сам пишет заявление на увольнение по собственному желанию и готовит приказ.

Чтобы вам было проще составить решение о ликвидации, мы подготовили шаблон этого документа.

Использовать шаблон просто: понадобится только

заменить данные, выделенные красным цветом, на свои. А также распечатать документ в двух экземплярах: 1 для себя и 1 для налоговой.

Отдельно скажу, что внутри документа:

- Решение заточено для ООО с 1 учредителем (в тексте используем корректный юридический вариант — единственный участник);

- Ответственным лицом назначается ликвидатор;

- Срок приема требований от потенциальных кредиторов (он понадобится при подаче объявления в «Вестник государственной регистрации) выбран минимально возможный по закону – 2 месяца.

Формат документа: WORD

Количество страниц: 1

Дата обновления: 04.05.2022

Добавить в корзину РЕШЕНИЕ единственного участника о ликвидации за 720 рублей

С принятием решения о ликвидации связан один

очень важный срок

–

уведомлять налоговую о начале ликвидации нужно в течение 3 рабочих дней с момента принятия самого решения. Так что с проставлением даты в документе не торопитесь.

Что еще важно знать при подготовке решения?

Нужно

открыть свой родной устав

и проверить его на наличие волшебной фразы о том, что решения вашего ООО не требуют нотариального удостоверения. Фраза может звучать так:

Принятие общим собранием участников Общества решения и состав участников Общества, присутствовавших при принятии решения, подтверждаются подписанием протокола председателем и секретарем общего собрания, которые являются участниками Общества, и не требуют нотариального удостоверения, если иное не предусмотрено настоящим уставом или действующим законодательством.

или

так:

Решение единственного участника Общества подтверждается его подписью. Нотариальное удостоверение принятия решения единственным участником Общества не требуется, если иное не предусмотрено настоящим уставом или действующим законодательством.Если

вы такую фразу найдете, считайте, что вам повезло. Идти к нотариусу и удостоверять решение о ликвидации не нужно.

А если не найдете — значит, без нотариуса никак. Но здесь тоже не торопитесь. Заверять решение у нотариуса нужно будет вместе

с заверением формы Р 15016 (о которой вы узнаете в следующем шаге).

Скажу сразу, что сложнее всего «искать ненотариальную формулировку» тем, чье ООО было зарегистрировано до 2014 года. Потому что правила о нотариальном удостоверении

решений ООО стали действовать с

1 сентября 2014 года.

К тому же долгое время эти «нотариальные обязательства» распространялись только на компании с несколькими участниками — читаем: на протоколы ООО, а не на решения. Другими словами, если

участник в ООО был всего один, то заверять свою подпись на решении у нотариуса было не нужно.

Но

25 декабря 2019 года

Верховный суд РФ в своем Обзоре судебной практики развернул правовую позицию на 180 градусов, и с этого времени

на ООО с единственным участником правила нотариального удостоверения тоже стали распространяться, разумеется, если в самом уставе «ненотариальный способ» не зафиксирован.

Итого: если в самом уставе нет ни слова про ненотариальное удостоверение

ваших решений, есть два варианта действий:

— удостоверять каждое решение — для налоговой понадобится показать 2 решения при ликвидации; примерная стоимость удостоверения одного решения по нашим новосибирским ценам — 2 500 рублей; следовательно,

5 000 рублей понадобится.

— удостоверить только одно специальное решение о ненотариальном способе удостоверения всех будущих решений и уже в следующих решениях на него ссылаться — по новосибирским ценам стоимость удостоверения такого «особенного»

решения у нотариусов — 7 000 рублей, выходит дороже, чем просто два решения заверить.

+ остается еще вариант — заранее внести изменения в устав, но это отдельная регистрационная процедура с нотариальным удостоверением, и если вы собираетесь ликвидировать

ООО, и получается совсем не рационально.

Что будет, если не заверять решения у нотариуса и просто сдать документы в налоговую?

В этом случае налоговая имеет полное право в регистрации отказать. Дело в том, что в налоговой

хранится ваш действующий экземпляр устава и они проверяют правомерность «ненотариального» удостоверения — ищут ту самую «волшебную фразу».

А может «повезти» (и не проверят)? В начале года, когда был переходный период от «не нужно удостоверять

решения единственного участника» к «теперь нужно», вполне могло сработать везение. А сейчас уже маловероятно. Налоговые проверяют.

Подробнее о нотариальном и ненотариальном способе удостоверения решений/протоколов ООО я написала в отдельной

статье вот здесь.

Далее, когда решение готово и есть ясность в необходимости его удостоверения, переходим к следующему шагу: нужно уведомить налоговую

о вашей ликвидации.

Шаг 2. Уведомляем налоговую о начале ликвидации

Внимание!

С 25 ноября 2020 года введены в действие новые регистрационные формы и новые требования к оформлению таких регистрационных форм.

Соответствующий Приказ ФНС России был подписан 31.08.2020 (N ЕД-7-14/617), а вступил в силу с 25 ноября.

Это значит, что с 25 ноября нужно подавать новый вариант формы Заявления (уведомления) о ликвидации ЮЛ, иначе будет отказ в регистрации.

Отдельно скажу, что на другие регистрационные документы, которые подаются в связи с ликвидацией ООО, — например, решение о ликвидации, решение об утверждении ликвидационных балансов, сами балансы Приказ ФНС РФ от 31.08.2020, разумеется, не распространяется.

Этап 1. Заполняем форму Р 15016

Распечатать в 1 экземпляре

Прежде, чем показывать образец новой формы, действующей с 25.11.2020, покажу, как выглядела старая форма. Эта информация пригодится вам, чтобы понимать, что именно вы сдаете в налоговую.

Итак, старая форма имела номер Р 15001 (он указывается в правом верхнем углу формы на первой странице). Форма выглядела так:

Скачать СТАРОЕ Уведомление о ликвидации юридического лица Р 15001

Образец заполнения старой формы выглядел вот так:

Скачать образец заполнения СТАРОГО Уведомления по форме Р 15001

Если заполнить и сдать такое уведомление в налоговую, будет отказ в регистрации. Чтобы этого не случилось, нужно заполнить действующую форму. Она имеет другой номер — Р 15016 — и утверждена уже упомянутым выше Приказом ФНС России от 31.08.2020 N ЕД-7-14/617@ с длинным названием: «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств».

Полный текст этого приказа есть в открытом доступе справочно-правовой системы «Гарант» по ссылке.

Новая форма заявления (уведомления) о ликвидации юридического лица выглядит так:

Скачать НОВОЕ Заявление (уведомление) о ликвидации юридического лица по форме Р 15016

Заполнить эту форму можно с помощью бесплатной программы налоговой, которая находится по ссылке.

Образец заполнения новой формы будет добавлен на сайт в самое ближайшее время. Уведомление распечатываем. Ничего сшивать и подписывать заранее не нужно. Документ нужно будет заверить у нотариуса. Поэтому подпись на форме Р 15016 ставится в присутствии нотариуса, а сшивает документ его секретарь.

Как правило, нотариусы не заверят форму Р 15016, если вы принесете её в тот же день, когда принято решение о ликвидации. Это нужно сделать на следующий день, чтобы полномочия ликвидатора вступили в силу.

К нотариусу и в налоговую идет уже ликвидатор.

Важно! Помним про срок уведомления налоговой – в течение 3 рабочих дней с даты принятия решения о ликвидации, потому с нотариусом не затягиваем и выбираем для похода первый рабочий день после принятия решения. Поэтому, если в вашем городе к нотариусу можно попасть только по предварительной записи, позаботьтесь об этом заранее.

Какие документы нужны для похода к нотариусу:

- Форма Р 15016

- Решение о ликвидации

- Паспорт ликвидатора

- + документы ООО (устав, свидетельства/лист записи ЕГРЮЛ)

Это стандартный пакет. Выписку на ООО нотариус сделает сам.

А можно не ходить к нотариусу? Сразу сделать электронную подпись и подавать документы онлайн без расходов на нотариуса?

Да,

но

не с первого этапа.

Дело в том, что в реестр ЕГРЮЛ должны быть внесены изменения — о том, что общество находится в стадии ликвидации, о том, что назначен ликвидатор вместо директора. И только после регистрации таких изменений в налоговой можно будет сделать усиленную квалифицированную подпись на ликвидатора и дальше сдавать документы онлайн без нотариального заверения. По этапам — это уже со стадии подачи сведений в СМИ (Федресурс, Вестник государственной регистрации).

Этап 2. Сдаем документы в налоговую

Если рабочий день еще позволяет, можно сразу после нотариуса отправиться в свою налоговую и подать документы.

К слову сказать, подать документы также можно центр «Мои документы». Все зависит от вашего города.

Что подаем:

- Заверенную у нотариуса форму Р 15016 — 1 шт.

- Решение о ликвидации (заверенное, если этого требует ваш устав) — 1 шт.

+ Не забудьте с собой паспорт. Госпошлины нет на этом этапе.

Принести документы можно лично, можно направить через своего представителя (потребуется нотариальная доверенность) или почтой России. Для Москвы и Московской области есть DHL и PonyExpress.

После принятия документов сотрудник регистрирующего органа выдаст вам расписку, в которой будет указана дата получения документов.

Но готовность документов всегда можно проверять с помощью специального сервиса налоговой. Он находится здесь.

Какие документы выдаст регистрирующий орган:

- Лист записи ЕГРЮЛ

Только 1 документ. В нем будет написано, что в ЕГРЮЛ внесена запись о принятии юридическим лицом решения о ликвидации и назначении ликвидатора (если вы использовали именно ликвидатора).

В течение 3 дней с момента регистрации вашего уведомления о ликвидации появилась еще обязанность опубликовать сведения в специальном реестре — Федресурсе. Это новшество. До 12 ноября 2019 года такой обязанности не существовало, все знали только о необходимости публикации объявления в журнале «Вестник государственной регистрации». Для Вестника, кстати, никаких конкретных сроков для публикации нет.

Даже сейчас в короткой инструкции по ликвидации, опубликованной на сайте налоговой, про Федресурс сказано как бы вскользь. Однако мой запрос в налоговую — о необходимости публикации сведений о ликвидации в Федресурсе — только подтвердил обязанность публикации сведений в Федресурсе.

Полный текст ответа налоговой с позицией по Федресурсу вы можете скачать здесь.

Скажу сразу, что на деле выдержать этот срок для публикации в 3 дня с момента регистрации в налоговой вашего уведомления — крайне сложно. Потому что за это время понадобится или найти нотариуса, через ЭЦП которого можно будет подать уведомление в Федресурс, или сделать свою ЭЦП — ЭЦП на ликвидатора, чтобы разобраться и подать объявление самостоятельно. Физических офисов Федресурса для приема посетителей нет. Все только электронно.

Возможно поэтому единой практики по Федресурсу по стране так пока и не сложилось: часть налоговых совсем не обращает внимание на Федресурс, отслеживая публикации только в Вестнике государственной регистрации, а другая часть, как говорят коллеги из разных регионов, — только начинает отслеживать уведомления в Федресурсе и пока без отслеживания срока публикации, проверяя только наличие.

Поэтому дальше я детально расскажу и о старом добром Вестнике, и о Федрерсурсе.

И еще.

На этом этапе хорошо подумать о том, хотите ли вы сделать ЭЦП на ликвидатора.

Если вы никогда раньше ЭЦП не пользовались, поясню, что ЭЦП – это такая комбинация специальных знаков, которая служит эквивалентом обычной

подписи на бумаге. На деле ЭЦП представляет собой флешку, которая вставляется в компьютер.

Где и как может понадобится ЭЦП на ликвидатора?

Подать объявление в Вестник государственной регистрации можно как через ЭЦП, так и личным визитом в офис. Подать уведомление в Федресурс можно либо через ЭЦП нотариуса, либо через ЭЦП на ликвидатора. Сдать промежуточный ликвидационный баланс и итоговый ликвидационный баланс можно личным визитом в налоговую (тогда понадобится еще заверять специальные формы у нотариусов и оплачивать госпошлину в 800 рублей на последнем этапе) или через ЭЦП на ликвидатора (тогда можно обойтись без заверения форм у нотариуса и без оплаты вышеназванной госпошлины).

Сделать ЭЦП может оказаться выгоднее и удобнее, но, возможно, понадобится поразбираться с программами налоговой, в которых нужно загружать документы в транспортные контейнеры, чтобы отправлять на регистрацию.

Как получить ЭЦП на ликвидатора?

Нужно обратиться в специальный удостоверяющий центр, который изготавливает ЭЦП.

Сколько стоит ЭЦП?

Стоимость ЭЦП в разных центрах отличается, в том числе и в зависимости от наличия на

вашем компьютере уже установленного программного обеспечения. Средняя стоимость колеблется в пределах 3-4 тысяч рублей.

Шаг 3. Подаем объявления в «Вестник государственной регистрации» и в Федресурс

Начнем с журнала.

Вестник государственной регистрации – это не обычный журнал, в котором есть интересные статьи и увеселительные картинки. Это специальное издание, в котором публикуется информация от налоговой и от

организаций, которую они обязаны размещать там в силу закона. Одним из учредителей журнала, кстати, является сама налоговая служба.

Вестник не купишь не одном киоске Роспечати. Его можно купить только в редакции или оформить подписку. Думаете:

и кто тогда читает все объявления, которые там публикуются? Отвечу: главным образом, сами налоговые органы. Они отслеживают обязательные публикации.

Именно такой – обязательной публикацией в силу закона – является объявление о том, что

вы решили ликвидировать свое ООО в добровольном порядке.

Почему нужно публиковать объявление о ликвидации?

- об этом говорит часть 1 статьи 63 Гражданского кодекса РФ

- об этом говорит Приказ ФНС России от 16 июня 2006 года № САЭ-3-09/355@

Как подать объявление в Вестник?

Есть два способа подачи:

- при наличии электронной подписи

- без электронной подписи

На самом деле оба варианта подачи очень похожи. Разница только в том, что «при наличии подписи» вам можно загружать все документы скан-копиями, а без подписи придется сходить в ближайшее представительство редакции и принести документы.

Итак,

переходим на официальный сайт Вестника госрегистрации – www.vestnik-gosreg.ru

Регистрируемся в личном кабинете. Помним, что данные, которые вы указываете

при регистрации никак не влияют на текст сообщения. Поэтому зарегистрировать личный кабинет можно на любое лицо.

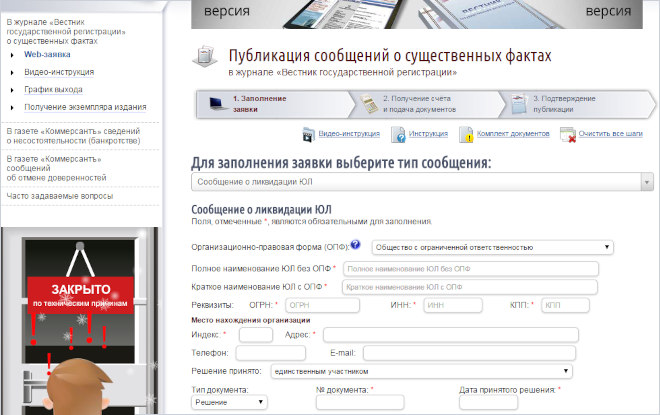

Дальше. Выбираем тип сообщения, которое будем публиковать. Для сообщения о ликвидации – это тип «сообщения о существенных фактах».

Начинаем заполнять заявку, которая появилась на экране. Все поля,

которые отмечены звездочкой (*), обязательны для заполнения. Это несложно. Примеры заполнения полей подсвечиваются подсказками.

Еще подсказка: при заполнении вам понадобятся данные об ООО – ОГРН, ИНН, КПП и так далее. Если под рукой этой

информации нет, вы всегда можете сформировать мгновенную выписку из ЕГРЮЛ на сайте налоговой. Это можно сделать через специальный бесплатный сервис, который находится здесь.

При

заполнении заявки также автоматически указывается минимальный срок, определенный по закону для предъявления требований кредиторов, – 2 месяца. Этот срок следует из Решения о ликвидации. В нашем варианте Решения о ликвидации используется именно

такой срок.

Где мне найти текст объявления?

Не волнуйтесь, текст публикации придумывать самим не нужно. Объявление формируется в специальном окошке автоматически на основании введенных вами данных. Но если вдруг вам понадобится вручную его подкорректировать, вы всегда можете

снять галочку напротив «формировать автоматически».

Примерный текст объявления, размещенный на сайте самого Вестника, выглядит так:

Общество с ограниченной ответственностью «Лютик» (ОГРН 1234567890123, ИНН 1234567890,

КПП 123456789, место нахождения: 123456, Москва, Кавашевская набережная, 92, к. 1) уведомляет о том, что общим собранием участников ООО «Лютик» (Протокол №2/14 от 06.10.2004) принято решение о ликвидации ООО «Лютик». Требования кредиторов

общества могут быть заявлены в течение 2-х месяцев с момента опубликования настоящего сообщения по адресу: 123456, Москва, Кавашевская набережная, 92, к. 1.

Для единственного участника текст объявления можно скорректировать так:

Общество

с ограниченной ответственностью «Лютик» (ОГРН 1234567890123, ИНН 1234567890, КПП 123456789, место нахождения: 123456, Москва, Кавашевская набережная, 92, к. 1, далее — Общество) уведомляет о том, что единственным участником Общества принято

решение о ликвидации Общества (Решение № 10 от 30.12.2019). Требования кредиторов Общества могут быть заявлены в течение 2 месяцев с момента опубликования настоящего сообщения по адресу: 123456, Москва, Кавашевская набережная, 92, к.

1.

И еще один момент, на который хотелось бы обратить внимание при заполнении заявки на публикацию – нужен или не нужен экземпляр журнала.

Если вы не хотите нести дополнительные

расходы, то спокойно можете выбрать вариант «экземпляр издания – не требуется». Налоговая служба сама отслеживает публикации. Подтверждающие документы в налоговую не предоставляются.

После того, как объявление будет опубликовано, в вашем личном кабинете появится информация о реквизитах журнала (номер/дата).

И даже если в каком-либо случае уже через время вам действительно понадобится заказать копию публикации

– вы также сможете это сделать через личный кабинет. Там появится кнопка «заказать копию сообщения». После оформления такого заказа и оплаты услуги копия страницы с вашим сообщением появится в личном кабинете в форме электронного документа, подписанного

ЭЦП. Бумажные оригиналы документов можно получить почтой России.

После того, как заявка на публикацию заполнена, выбираем способ подачи сообщения:

- использовать электронную подпись для подачи заявки через сайт

- не использовать электронную подпись и предоставить документы через представительство

Для первого варианта остается следовать инструкциям в личном кабинете.

А про второй вариант, как требующий чуть больше усилий, а именно: один раз сходить в офис редакции и подать документы, я расскажу дальше.

После

того, как будет отмечено поле «не использовать электронную подпись и предоставить документы в представительство», появится возможность выбрать конкретный офис редакции, в который нужно будет отнести документы. Выбираем адрес из списка. Помним,

что можно выбрать любой офис, максимально удобный вам. Зависимости от места нахождения организации здесь нет. Руководствуйтесь собственным комфортом.

Сформированную заявку отправляем на проверку. После проверки редакцией в личном кабинете появляется счет и квитанция для оплаты. Счет нужно оплатить до того, как вы отправитесь в представительство.

Важно: после того, как счет выставлен, текст объявления менять уже нельзя.

Сколько примерно стоит публикация объявления в Вестнике государственной регистрации?

На сайте редакции указано: 232,31 руб. за кв. см. (с учетом НДС). Точную стоимость возможно рассчитать только после того, как заполненная

Web-заявка будет отправлена на расчет стоимости через Личный кабинет.

По факту: для публикации объявления о ликвидации в 2020 году у нас получилось 1824 рубля, включая 304 рубля НДС.

На этом этапе также может понадобиться прикрепить скан вашего Решения о ликвидации. Это делается для того, чтобы

менеджер редакции проверил правильность составления текста объявления. Если вы не сделаете это в личном кабинете, менеджер вам напомнит.

После того как заявка проверена и счет оплачен, нужно принести подтверждающие документы в выбранное вами представительство.

Какие документы подаем в представительство?

- Бланк-заявка в 2 экземплярах

- Сопроводительное письмо в 2 экземплярах

Бланк заявка и сопроводительное письмо формируются автоматически, когда вы заполняете заявку, останется только скачать их, распечатать и подписать.

Бланк-заявку и сопроводительное письмо подписывает заявитель — ликвидатор/председатель ликвидационной комиссии. - Решение о ликвидации и назначении ликвидатора/председателя ликвидационной комиссии (копия) в 1 экземпляре

- Лист записи ЕГРЮЛ о принятии решения о ликвидации или выписка, которая содержит сведения о том, что юридическое лицо находится в процессе ликвидации (копия) в 1 экземпляре

- Платежный документ: копия платежного поручения (копия) или корешок банковской квитанции в 1 экземпляре

При оплате банковской картой через сайт Вестника платежный документ не требуется. - + Если вы не сами планируете отправиться в представительство, а поручить это кому-либо, то понадобится простая доверенность (ненотариальная). Текст доверенности есть на сайте Вестника.

Важно: копии документов должны быть заверены. Это делает заявитель – ликвидатор/председатель ликвидационной комиссии (или доверенное лицо, которое наделено правом подписи).

Это полный комплект документов. Вполне возможны случаи,

что именно в вашем представительстве скажут, что копия оплаты, например, и не нужна. Бывает. Но, в любом случае, лучше быть готовым сразу ко всем вопросам, чем ходить дважды.

После принятия документов вы узнаете дату выхода номера журнала с вашим объявлением.

Эту информацию вы можете увидеть в личном кабинете: «отслеживание сформированных заявок». А еще сведения о публикации можно найти вот в этом разделе Вестника.

Есть ли какие-то сроки для публикации объявления в Вестнике госрегистрации?Повторю, что конкретных сроков нет. Но, например, счет на оплату, который выставляется после проверки заявки, действителен в течение 30 дней с момента

выставления. Так что затягивать точно не стоит.

Объявление опубликовано. Что дальше?

С даты выхода объявления (дату публикации вы увидите в своем личном кабинете Вестника, независимо от того, подавали объявление через ЭЦП или нет) отсчитываем срок для предъявления

требований кредиторов, который указали в Решении о ликвидации (и продублировали в тексте публикации) – я использую минимально возможный по закону – 2 месяца.

В этот период в соответствии с Гражданским кодексом РФ должны быть выявлены

кредиторы и приняты меры по сбору дебиторской задолженности. Ликвидатор/ликвидационная комиссия обязаны уведомить каждого кредитора о ликвидации ООО и сообщить срок для предъявления требований. Копии всех уведомлений кредиторов нужно хранить.

А

если у вашего ООО никаких кредиторов нет, просто ждем истечения этого срока предъявления требований, чтобы перейти к очередному этапу ликвидации – подготовке промежуточного ликвидационного баланса.

Дату публикации в Вестнике можно где-нибудь записать или как минимум не забыть свой логин/пароль для входа в личный кабинет Вестника, чтобы эту дату посмотреть еще раз.

Дата публикации в Вестнике понадобится при заполнении самой последней

регистрационной формы для налоговой на этапе подачи итогового ликвидационного баланса.

Важно!

Кроме Вестника есть еще один новый источник, в котором тоже нужно публиковать объявление о ликвидации – Единый федеральный реестр сведений о фактах деятельности юридических лиц. Сокращенно этот реестр называется

Федресурс.

Зачем публиковать объявление где-то еще, раз уже опубликовали в Вестнике?

Хороший вопрос. Кучу юридических дискуссий он вызывает. Поддержу возмущающихся. Конечно, дублирование на лицо. Конечно, это еще одна необходимость платить.

Но… на законодательном уровне появилась новая обязанность, которая

никуда не исчезнет от наших возмущений. Публиковать сведения о ликвидации ООО теперь нужно еще и Федресурсе, а не только в Вестнике. Это правило возникло с 12 ноября 2019 года, когда Федеральным законом № 377-ФЗ были внесены изменения в Федеральный

закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей от 08.08.2001 № 129-ФЗ.

Однако по Федресурсу до сих пор нет единой практики по стране. Есть регионы, в которых налоговые никак не проверяют такие публикации, или делают это выборочно, основное внимание обращают по-прежнему только на Вестник.

А есть

регионы, в которых недавно появились первые отказы из-за отсутствия публикации в Федресурсе. Так, коллеги рассказали «отказные» истории из Карелии, Пензы и Краснодара.

Чтобы получить документально подтвержденную информацию о Федресурсе, я направила официальный запрос в свою налоговую (МИФНС № 16 по Новосибирской области – Единый регистрационный центр) с разъяснениями по данному вопросу. Если коротко

резюмировать официальный ответ, то размещать сведения в Федресурсе нужно обязательно. Проверяют или не проверяют по факту сейчас – нет однозначного ответа. Но на перспективу, очевидно, гайки будут закручиваться.

Дальше я подробно расскажу о том, что такое Федресурс и как правильно разместить там свое сообщение.

Итак, Федресурс – это специальный федеральный реестр, созданный с 1 января 2013 года, в который вносятся юридически значимые сведения о фактах деятельности юридических лиц, индивидуальных предпринимателей

и других субъектов экономической деятельности.

Реестр ведется в электронном виде и находится по адресу: https://fedresurs.ru

Обратите внимание на написание адреса сайта Федресурса!К сожалению, существует несколько сайтов-клонов с похожими именами доменных имен, но ложным содержанием. Похожие доменные имена могут иметь разные окончания –

.net, .online, .com

–

все это

ложные варианты

. Такие «ложные сайты» именуют себя «сервисами по публикации сообщений в Федресурсе», а не самим реестром. Так что будьте аккуратны.

Официальный адрес Федресурса заканчивается на .RU и выглядит так: https://fedresurs.ru

Какие сведения обязательно вносятся в Федресурс?

В пункте 7 статьи 7.1 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей от 08.08.2001 № 129-ФЗ есть перечень такой информации: — запись о создании

юридического лица — коды по ОКВЭД — запись о том, что юридическое лицо находится в процессе реорганизации — запись о том, что юридическое лицо находится в процессе ликвидации —

и другие сведения.

При том, часть таких обязательных сведений в Федресурс налоговая вносит сама, а другая часть – является обязанностью самой компании – именно к такому случаю и относится обязанность разместить в Федресурсе

уведомление о ликвидации ООО.

Подать сведения о ликвидации ООО в Федресурс можно двумя способами:

— через нотариуса (статья 22, 86 Основ законодательства РФ о нотариате)

— самостоятельно через официальный сайт Федресурса http://www.fedresurs.ru

Подача сведений в Федресурс является платным.

За размещение каждого сообщения взимается плата в размере 860 рублей 35 копеек, в том числе НДС 20% (143 рубля 39 копеек).

Подача через нотариуса, естественно, обойдется дороже, потому что итоговая стоимость будет складываться не только из цены уведомления, но и цены услуг нотариуса, плюс нужно найти нотариуса, который

оказывает подобную услугу в вашем городе.

Однако для самостоятельной подачи тоже есть один нюанс, о котором нельзя не рассказать, – сходить куда-то в офис, заполнить бланк и оплатить публикацию не получится.

Подача сведений о ликвидации в Федресурс возможна только в электронном виде, с использованием ЭЦП на ликвидатора. Вариантов «либо через ЭЦП, либо через личный визит» здесь нет.

Как разместить сведения о ликвидации в Федресурсе?

Подытожим, есть два способа «общения» с Федресурсом:

— воспользоваться услугой подачи объявления через нотариуса с использованием ЭЦП нотариуса

— разместить объявление самостоятельно с использованием своей ЭЦП

Если вы пользуетесь услугой нотариуса, то понадобится только прийти к нотариусу (предварительно уточнив пакет необходимых документов), провести все необходимые действия и услугу оплатить. Совершать какие-то дополнительные мероприятия

на сайте Федресурса уже не понадобится. Налоговая, когда будет отслеживать информацию о публикации (если будет) сама все проверит.

Дальше расскажу о том, как подать объявление в Федресурс самостоятельно.

Для того, чтобы войти в систему, понадобится авторизация. Заходим на сайт Федресурса http://www.fedresurs.ru , в правом верхнем углу кликаем «Личный кабинет», нажимаем кнопку «Войти в Федресурс», подтверждаем свое Согласие с правилами, вставляем флешку с ЭЦП и выбираем «Войти по электронной подписи».

Откроется Ваш личный кабинет.

Если вдруг что-то пойдет не так, на сайте Федресурса есть раздел «Помощь» , а еще есть специалисты колл-центра, которые тоже консультируют по разным вопросам – им можно позвонить

на горячую линию 8-800-555-02-24. Плюс у Федресурса есть свой форум, на котором можно задать свой вопрос или сразу узнать ответ из обсуждаемых тем. Форум находится здесь.

В

личном кабинете часть информации о вас — вашей компании — сразу будет заполнена. Эта информация будет считана с флешки ЭЦП.

Другую часть – текст объявления – нужно будет заполнить. Для этого нужно

в верхней строке меню нужно нажать «Сообщения», затем — создать сообщения, дальше выбрать тип сообщения «Корпоративные события/Ликвидация юридического лица» — так откроется окошко, в котором нужно ввести текст сообщения.

В соответствии

с подпунктом н.5 пункта 7 статьи 7.1. Федерального закона от 08.08.2001 N 129-ФЗ»О государственной регистрации юридических лиц и индивидуальных предпринимателей» в тексте сообщения о ликвидации должны быть указаны следующая информация:

—

сведения о принятом решении о ликвидации ЮЛ

— сведения о ликвидаторе (ликвидационной комиссии)

— описание порядка, сроков и условий для предъявления требований его кредиторами

— иные сведения, предусмотренные законодательством.

Где мне найти текст сообщения для Федресурса?

В отличие от Вестника, текст сообщения здесь не формируется автоматически. Его нужно ввести вручную.

Поделюсь своим текстом сообщения для Федресурса:

Общество

с ограниченной ответственностью «Лютик» (ОГРН 1234567890123, ИНН 1234567890, КПП 123456789, место нахождения: 123456, Москва, Кавашевская набережная, 92, к. 1, далее — Общество) уведомляет о том, что единственным участником Общества принято

решение о ликвидации Общества (Решение № 10 от 30.12.2019). Ликвидатором Общества назначен Примеров Сергей Сергеевич (телефон +79998887766). Требования кредиторов Общества могут быть заявлены в течение 2 месяцев с момента опубликования соответствующего

сообщения в журнале «Вестник государственной регистрации». Адрес для приема требований кредиторов Общества: 123456, Москва, Кавашевская набережная, 92, к. 1.

Как только текст будет введен, его надо будет подписать ЭЦП. Для этого понадобится нажать кнопку «Подписать» и данные будут считаны с вашей флешки.

Следующий момент — оплата счета. Вы увидите кнопку «Перейти к счету»

чуть ниже подписанного сообщения. Нажимаем ее и оказываемся в окне счета на оплату. Здесь вы увидите сумму заказа. Оплатить заказ можно как физическое лицо — например, с личного банковского счета ликвидатора. Чтобы это сделать,

здесь же нужно нажать кнопку «Заявка на оплату третьим лицом», ввести ФИО плательщика и подтвердить такой вариант оплаты.

Далее вашему счету будет присвоен номер и дата, а в самом низу этого же окна появится кнопка «Печать»,

нажав которую вы увидите, собственно, сам счет, который и нужно будет оплатить по реквизитам.

Через некоторое время деньги будут зачислены на ваш лицевой счет в Федресурсе, а потом сразу списаны в счет оплаты публикации

сообщения. Обычно срок публикации недолгий: с момента оплаты до публикации уходит около суток. Информацию о публикации вы сможете увидеть в личном кабинете: статус вашего сообщения изменится с «Подписано» на «Опубликовано».

Все.

После

того, как сообщение в Федресурсе опубликовано, а с момента публикации объявления в Вестнике государственной регистрации уже прошло 2 месяца, можно переходить к двум завершающим блокам — подаче промежуточного ликвидационного баланса и итогового

ликвидационного баланса.

Шаг 4. Составляем промежуточный ликвидационный баланс и уведомляем об этом налоговую

Итак, промежуточный ликвидационный баланс – это бухгалтерский документ, который составляется после того, как истечет срок для предъявления требований кредиторам.

Повторюсь, что этот срок не может быть меньше двух месяцев с момента

опубликования сообщения в журнале «Вестник государственно регистрации». И даже если никаких кредиторов у вас на практике нет, то этот срок формально все равно нужно выдержать. И только потом составлять промежуточный ликвидационный баланс.

Следовательно, дата составления промежуточного ликвидационного баланса — это дата окончания срока для приема требований кредиторов. Другими словами от того срока, который вы указали раньше (в решении о ликвидации, в журнале «Вестник государственно

регистрации») отсчитываем два месяца и следующий рабочий день можно обозначать датой составления промежуточного ликвидационного баланса.

Как выглядит промежуточный ликвидационный баланс?

Требования к содержанию этого бухгалтерского документа есть в части 2 статьи 63 Гражданского кодекса РФ. Там должны быть отражены следующие сведения:

- о составе имущества ликвидируемого ЮЛ

- перечень требований, предъявленных кредиторами, и результатах их рассмотрения

- перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией

Однако, так уж сложилось, что специальной утвержденной формы промежуточного ликвидационного баланса нет.

При этом есть Письмо ФНС от 25 ноября 2019 года N ВД-4-1/24013@ «О рекомендуемых форматах и формах представления БФО»

и в этом документе есть рекомендуемые формы представления бухгалтерской(финансовой) отчетности, которая подается в случае ликвидации компании.

Документ можно найти в открытом доступе справочно-правовой системы «КонсультантПлюс»

вот здесь. Из письма нам понадобится Форма по КНД 0710096 «Упрощенная бухгалтерская (финансовая) отчетность».

Конечно,

эту форму можно просто скачать в редактируемом формате PDF и заполнить. Но все-таки обычно бухгалтеры заполняют ее через программу «Налогоплательщик ЮЛ». Если вдруг вы никогда не слышали о ней, подскажу, что ее можно скачать с сайта налоговой

по ссылке.

Чтобы было понятнее, как будет выглядеть ваш итоговый документ, приложу образец промежуточного ликвидационного баланса, заполненный нашим бухгалтером.

Скачать образец промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс утверждается решением.

Это решение максимально простое — в нем только 1 абзац: об утверждении баланса.

Шаблон такого решения вы можете скачать ниже.

Формат документа: WORD

Количество страниц: 1

Дата обновления: 04.05.2022

Добавить в корзину РЕШЕНИЕ об утверждении промежуточного ликвидационного баланса за 330 рублей

С

решением об утверждении промежуточного ликвидационного баланса связаны две тонкости:

— дата принятия решения должна совпадать с датой составления самого промежуточного ликвидационного баланса;

— это решение не является обязательным

документом для налоговой, но она должна знать о факте утверждения промежуточного ликвидационного баланса.

И здесь два варианта развития событий:

- все-таки решение прикладываем к пакету документов — этот способ хорош для тех, у кого в уставе есть волшебная фраза о ненотариальном удостоверении решений, — то есть дополнительные расходы на нотариуса не потребуются. А если такой фразы

нет, и вы не делали специального решения о ненотариальном удостоверении последующих решений, то поход к нотариусу будет обязательным, иначе налоговая ответит отказом в госрегистрации. Но есть еще вариант номер 2. - решение для себя оформляем, затем берем промежуточный ликвидационный баланс и в верхнем правом углу делаем надпись (можно обычной шариковой ручкой): утвержден Решением №… от …такой-то даты. И в налоговую,

естественно, будем сдавать только промежуточный баланс с нужной отметкой — факт утверждения будет налицо.

Двигаемся дальше. После утверждения промежуточного ликвидационного баланса нужно подготовить и третий документ: форму Р 15016, ту самую, которую вы уже заполняли и подавали в самом начале, только теперь понадобится заполнить ее по-другому

— поставить галочку в графе «составление промежуточного ликвидационного баланса».

Чтобы вы не запутались, здесь тоже напомню, что до 25.11.2020 эта форма имела номер Р 15001 и выглядела так:

Скачать СТАРУЮ Форму Р 15001

А сам образец заполнения этой формы на этапе подачи промежуточного ликвидационного баланса выглядел так:

Скачать СТАРЫЙ образец заполнения Формы Р 15001 на уведомление о составлении промежуточного ликвидационного баланса

Если сейчас взять и подать старую форму в налоговую, будет

отказ в регистрации.

Новая форма с номером Р 15016 (он указан в верхнем правом углу на первой странице формы) выглядит так:

Скачать НОВУЮ Форму Р 15016

Заполнить эту форму можно с помощью бесплатной программы налоговой, которая находится по ссылке.

Образец заполнения новой формы будет добавлен на сайт в самое ближайшее время.

Нужно ли удостоверять эту форму Р 15016 у нотариуса?

Все

зависит от того, как вы будете подавать документы:

— если вы планируете подавать документы в традиционном бумажном виде, то без нотариуса не обойтись. При удостоверении нотариус может запросить и сам промежуточный ликвидационный баланс, и решение

о его утверждении, заодно проверив, не требуется ли нотариальное удостоверение самого решения. Но не все нотариусы занимаются такой «глубокой» проверкой.

— если вы планируете подавать документы онлайн с

использованием ЭЦП, то идти к нотариусу не нужно, в этом случае подлинность ваших данных будет удостоверяться самой ЭЦП.

После того, как все документы этого этапа готовы, разберемся, куда и как они подаются.

Первый комплект, состоящий из одного промежуточного ликвидационного баланса нужно направить в вашу

территориальную налоговую — туда, куда сдавалась вся бухгалтерская отчетность.

Сделать это можно в бумажной форме, отправившись в налоговую лично. В этом случае лучше иметь два экземпляра баланса — один налоговая заберет, а на втором

поставит штамп о принятии, чтобы у вас было подтверждение сдачи документа. А если подавать в электронной форме с подписью ЭЦП, то в территориальную налоговую сдается только 1 баланс.

Второй комплект, состоящий из заполненной

формы Р 15016 и самого промежуточного ликвидационного баланса, нужно направить в регистрирующий орган — ту налоговую, в которую первоначально сдавали уведомление о ликвидации. Сделать это можно точно также — онлайн с использованием ЭЦП или лично.

Здесь главное сдать форму и приложить баланс. Регистрирующая налоговая сам баланс уже не проверяет, но смотрит его наличие и делает запись о составлении и подаче в ЕГРЮЛ.

Срока между подачей двух этих комплектов нет. Подать можно хоть в

один и тот же день.

Какие документы будут готовы в итоге? Только 1 документ — Лист записи ЕГРЮЛ, в котором появятся сведения о сдаче вами промежуточного ликвидационного баланса. Этот документ

налоговая пришлет по почте или выдаст лично, в зависимости от того, какую цифру вы выбрали при заполнении формы Р 15016.

Что дальше?

Остается самый последний этап — сдача окончательного ликвидационного

баланса* и завершение ликвидации.

* юридически грамотно этот последний бухгалтерский документ называется просто «ликвидационный баланс», но чтобы вы не запутались, о каком документе идет речь, я буду добавлять прилагательные «окончательный»

или «итоговый».

Шаг 5. Составляем окончательный ликвидационный баланс и уведомляем об этом налоговую

Специальных сроков между подачей промежуточного ликвидационного баланса и окончательного – нет.

Вы можете начинать готовить документы последнего этапа сразу же, как только сдадите пакет промежуточного баланса. Единственно, подавать документы с окончательным балансом нужно после того, как в реестре (ЕГРЮЛ) появится запись о сдаче вами промежуточного баланса. Другими словами, как только получите лист записи с информацией о принятии промежуточного ликвидационного баланса или увидите такую отметку в выписке ЕГРЮЛ на сайте налоговой.

В остальном – подготовка документов и схема подачи окончательного ликвидационного баланса* очень похожа на сдачу промежуточного.

Какие документы понадобятся на этом этапе?

Перечень документов перечислен в части 1 статьи 21 ФЗ от 08.08. 2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и включает в себя:

- заполненную форму Р15016 (да-да, опять ту же форму, только теперь будем проставлять другую цифру при указании причины подачи уведомления)

- ликвидационный баланс

- квитанцию об уплате госпошлины в размере 800 рублей (это для тех, кто сдает бумажные документы в налоговую, — для электронной подачи госпошлины нет).

+ в этой статье упомянут документ, подтверждающий предоставление сведений в Пенсионный фонд РФ. Но он не является обязательным и делать дополнительно ничего не придется. Налоговая самостоятельно получит нужные сведения в ходе межведомственного взаимодействия с Пенсионным фондом РФ.

+ также есть еще один документ, не упомянутый в вышеназванной статье, но юридически важный — Решение об утверждении ликвидационного баланса. Решение, наоборот, сделать нужно, но в налоговую сдавать необязательно.

Итак, сначала готовим сам итоговый ликвидационный баланс. Особая форма этого документа не утверждена. Возможные форматы есть в Письме ФНС от 25.11.2019 «О рекомендуемых форматах и формах предоставления БФО», о котором я уже рассказывала в Шаге 4. Окончательный баланс удобнее заполнить с помощью бесплатной программы ФНС — «Налогоплательщик ЮЛ».

Итоговый ликвидационный баланс также утверждается решением. Этот документ максимально лаконичный. Главное, что он должен содержать, — информацию о том, что ликвидационный баланс утвержден.

И точно также, как и при утверждении промежуточного баланса, обращу ваше внимание на два момента:

- дата ликвидационного баланса и дата принятия решения о его утверждении должны совпадать;

- это решение точно также не обязательно для сдачи в налоговую, но нужно подтвердить сам факт утверждения окончательного ликвидационного баланса. И варианты развития событий, о которых я рассказывала в предыдущем Шаге (на этапе промежуточного ликвидационного баланса), здесь будут работать точно также.

И последний документ из требуемого на этом этапе пакета — заполненная и подписанная ликвидатором форма Р15016*.

* для справки скажу, что до 25 ноября 2020 года действовала другая форма — Р16001, ситуация изменилась в связи с изданием Приказа ФНС РФ от 31.08.2020 № ЕД-7-14-/617@, утвердившего новые формы. Думаю, об этом Приказе вы уже помните из предыдущих этапов, а еще о том, что сдача старых форм — это отказ в госрегистрации.

Еще раз продублирую форму Р 15016.

Скачать НОВУЮ форму Р 15016

Заполнять новую форму на этом этапе стало проще. В старой, например, было обязательным указание даты публикации сведений в Вестнике госрегистрации (нужно было поднять документацию, чтобы вспомнить). А теперь этот пункт исключили и при подготовке новой формы у нас получится всего 3 листа: самый первый лист и два идущих подряд листа «сведения о заявителе». Что важно при заполнении — на первом листе в разделе «2» — Причина представления заявления (уведомления) — указать цифру «7» — завершение ликвидации юридического лица.

Заполнить форму можно как в редактируемом PDF (который вы скачали), так и с помощью специальной программы налоговой (которую вы скачивали при прохождении предыдущих этапов). Для электронной подачи, второй вариант, конечно, удобнее.

В любом случае прикладываю пример заполнения формы Р 15016 на завершающем этапе ликвидации (сдаче окончательного ликвидационного баланса).

Скачать образец заполнения НОВОЙ формы Р 15016 на завершающем этапе ликвидации (сдаче окончательного ликвидационного баланса)

Нужно ли заверять эту форму Р 15016 у нотариуса?

Аналогично всем предыдущим этапам:

- если вы будете сдавать документы традиционном бумажном виде, без услуг нотариуса не обойтись. И точно также нотариус для «заверения формы» может запросить и сам итоговый ликвидационный баланс, и решение о его утверждении (проверить, не нужно ли удостоверить еще и решение). На практике такой «глубокой экспертизой» занимаются не все нотариусы;