Страховые посредники делятся на агентов и брокеров.

Подробнее о страховых агентах и брокерах

Кто такой страховой брокер

Кто такой страховой агент

Как правильно выбрать страхового брокера

У этих категорий – разное правовое положение, и ниже мы объясним эту разницу без сложных юридических слов.

Подробнее о страховых агентах и брокерах

Итак, есть страховая компания. Она предоставляет свои услуги обычным людям и бизнесменам. Как и любой другой бизнес, компания хочет расширяться, увеличивая свою клиентскую базу. Но есть проблема – расширять свой штат не очень выгодно, потому что нужно открывать новые офисы, нанимать больше бухгалтеров и так далее. Тогда страховые агентства предложили всем желающим – вы приводите нам клиентов, мы в качестве вознаграждения отдаем вам часть страховой премии. Так появились страховые агенты и страховые брокеры.

Мировая практика показала, что этот способ привлечения клиентов – крайне выгодный, причем он выгоден всем: страховая получает клиента, агент или брокер получает деньги за свою работу, клиент получает и страховку, и возможность выбора между разными страховыми компаниями.

Деятельность страховых агентов и брокеров различается, ниже мы подробнее опишем каждую из специализаций.

Кто такой страховой брокер

Деятельность

Страховой брокер – это юридическое лицо, имеющее лицензию на брокерскую деятельность. Его основная цель – помочь клиенту и страховой компании «найти друг друга», подписав договор о страховании на взаимовыгодных условиях. Нужно отметить, что деятельность брокеров, в отличие от деятельности страховых агентов, в первую очередь направлена на выгоду клиента. Проще говоря: человек, покупающий полис через этого специалиста, должен остаться доволен.

Брокеры могут открыть франшизу. Эту франшизу впоследствии могут приобрести физические лица, чтобы стать страховыми агентами от лица брокера. Обычно эта франшиза бесплатна.

Полномочия

Что делают брокеры:

- консультируют клиентов по поводу имеющихся на рынке предложений;

- объясняют клиентам «подводные камни» страховых договоров;

- оценивают риски;

- собирают информацию и подписывают документы, необходимые для покупки полиса;

- собирают страховые взносы, чтобы впоследствии передать их страховой.

Иногда они выплачивают часть возмещения по страховому случаю, если это прописано в договоре.

Как стать страховым брокером

Сначала нужно стать юридическим лицом – открыть ИП или ООО. Затем – получить лицензию на осуществление брокерской деятельности, выдается Банком России. Для получения лицензии нужно иметь капитал. Затем нужно заключить договоры со страховыми компаниями, с которыми собираетесь работать. Наконец, нужно развернуть свою деятельность – оформить франшизу и привлечь людей как в качестве работников, так и в качестве клиентов. Оформление бумаг (с Банком России и страховыми компаниями) в лучшем случае занимает несколько месяцев.

Кто такой страховой агент

Отличия от брокера

Агент – это физическое или юридическое лицо, продающее полисы. В отличие от брокера, страховой агент в первую очередь заботится об интересах компании. У агента меньше обязанностей:

- искать новых клиентов и оформлять перестрахование старым;

- консультировать людей по поводу оказываемых услуг;

- оформлять за клиента документы на страхование;

- принимать оплату или давать ссылку на нее (в случае онлайн-оформления);

- если прописано в договоре – выплачивать часть компенсации при наступлении страхового случая.

Страховой агент может представлять интересы нескольких компаний – таких специалистов называют многомандатными.

Вообще, виды страховых агентов: штатный, мономандатный, многомандатный. Штатный – это сотрудник, который официально работает в штате компании. Он получает небольшой оклад, основная часть заработка – процент от сделок. Мономандатный агент – это человек, который не числится в штате страховой, но продает ее полисы. Он получает только процент от сделок. Многомандатный – специалист, который продает полисы от нескольких компаний. Мономандатные специалисты обычно продают много видов страхования от одного страховщика, многомандатные – один вид страхования от многих страховщиков.

Как стать страховым агентом

Либо самому пописывать договоры со страховщиками, либо зарегистрироваться на одной из площадок, обеспечивающих доступ к онлайн-страхованию. Начинающим лучше выбрать 2-й способ, потому что статус страхового агента оформляется быстро – подали заявку, ответили на пару вопросов, подали документы, начали работать. Самостоятельное оформление может растянуться на долгий срок, потому что с каждой страховой (а их – много) нужно подписывать отдельный договор.

Как правильно выбрать страхового брокера

В первую очередь нужно смотреть на размеры сети – чем она крупнее, тем, как правило, меньше комиссии юрлицо берет за продажу агентами полисов (а ее берут все). Кроме того, нужно смотреть на наличие помощи новичкам – хороший брокер предоставляет обучающие курсы, позволяет «молодым» коллегам общаться с более опытными. Можно, конечно, обойтись и без брокера – наш агентский кабинет, к примеру, обеспечивает агента всеми теми же функциями, что и брокер (плюс наличие подробной статистики), при этом регистрация проходит намного быстрее.

Ниже вы найдете CodyCross — ответы на кроссворды. CodyCross, без сомнения, одна из лучших словесных игр, в которые мы играли за последнее время.

Новая игра, разработанная Fanatee, которая также известна созданием популярных игр, таких как Letter Zap и Letroca Word Race.

Концепция игры очень интересна, так как Коди приземлился на планете Земля и нуждается в вашей помощи, чтобы пройти через раскрытие тайн.

Это бросит вызов вашим знаниям и навыкам в решении кроссвордов по-новому.

Когда вы найдете новое слово, буквы начнут появляться, чтобы помочь вам найти остальные слова.

Пожалуйста, не забудьте проверить все уровни ниже и попытаться соответствовать вашему правильному уровню. Если вы все еще не можете понять это, пожалуйста, прокомментируйте ниже и постараемся помочь вам.

Answers updated 23/01/2023

Sponsored Links

На курорте — Группа 558 — Головоломка 1

Лицо, представляющее интересы страховой компании

аджастер

Loading comments…please wait…

More app solutions

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

1. Под деятельностью страховых агентов, страховых брокеров по страхованию и перестрахованию понимается деятельность, осуществляемая в интересах страховщиков или страхователей и связанная с оказанием им услуг по подбору страхователя и (или) страховщика (перестраховщика), условий страхования (перестрахования), оформлению, заключению и сопровождению договора страхования (перестрахования), внесению в него изменений, оформлению документов при урегулировании требований о страховой выплате, взаимодействию со страховщиком (перестраховщиком), осуществлению консультационной деятельности.

Аналогичная деятельность, осуществляемая страхователем в отношении застрахованных лиц, а также аналогичная деятельность, осуществляемая страховщиком или его работником, не относится к деятельности в качестве страхового агента, страхового брокера.

2. Деятельностью в качестве страхового агента, страхового брокера не вправе заниматься лица, имеющие неснятую или непогашенную судимость либо осуществлявшие руководство страховщиком в течение двух лет до признания его арбитражным судом банкротом, до истечения трех лет со дня признания страховщика банкротом, а также лица, занимающие должности в органах управления страховщика, его дочерних обществах и аффилированных лицах.

(в ред. Федеральных законов от 23.05.2016 N 146-ФЗ, от 03.07.2016 N 363-ФЗ)

(см. текст в предыдущей редакции)

3. Страховой агент, страховой брокер несут ответственность за неисполнение или ненадлежащее исполнение обязательств, вытекающих из осуществления ими своей деятельности, в том числе за разглашение сведений, составляющих коммерческую тайну страховщика, персональных данных страхователей (застрахованных лиц, выгодоприобретателей), за достоверность, объективность, полноту и своевременность предоставления сведений и документов, подтверждающих исполнение ими своих полномочий.

(в ред. Федерального закона от 24.04.2020 N 149-ФЗ)

(см. текст в предыдущей редакции)

Страховой агент, страховой брокер обязаны обеспечивать сохранность денежных средств в случае получения страховой премии (страховых взносов) от страхователей, а также сохранность документов, предоставленных страховщиком, страхователем (застрахованным лицом, выгодоприобретателем), предоставлять страховщику отчет об использовании бланков страховых полисов, сертификатов, возвращать неиспользованные, испорченные бланки страховых полисов, сертификатов в порядке и на условиях, которые предусмотрены договором, заключенным между страховщиком и страховым агентом, страховым брокером, или в соответствии с законодательством Российской Федерации.

(в ред. Федерального закона от 24.04.2020 N 149-ФЗ)

(см. текст в предыдущей редакции)

Страховой агент, страховой брокер имеют право на получение от страховщика сведений о размере его уставного капитала, страховых резервов, о лицензии на осуществление страхования, перестрахования, о сроках деятельности в качестве субъекта страхового дела, о видах и об условиях осуществляемого страхования, а также сведений об аккредитации филиала иностранной страховой организации и о размере его гарантийного депозита.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

4. Страховой агент, страховой брокер не могут указывать себя в качестве выгодоприобретателя по договорам страхования, заключаемым ими в пользу третьих лиц. Страховщик обязан исполнять договоры страхования, заключенные от имени и (или) в интересах страховщика страховыми агентами, страховыми брокерами, независимо от способов, сроков реализации страховых полисов и даты поступления страховщику страховой премии (страховых взносов), уплаченной страхователем страховому агенту, страховому брокеру.

Вознаграждение, выплачиваемое страховщиком страховому агенту, страховому брокеру по обязательному страхованию, предусмотренному федеральным законом о конкретном виде обязательного страхования, не может превышать десять процентов от страховой премии.

5. Страховыми агентами являются физические лица, в том числе физические лица, зарегистрированные в установленном законодательством Российской Федерации порядке в качестве индивидуальных предпринимателей, или юридические лица, осуществляющие деятельность на основании гражданско-правового договора от имени и за счет страховщика в соответствии с предоставленными им полномочиями.

Контроль за деятельностью страховых агентов осуществляет страховщик, в том числе путем проведения проверок их деятельности и предоставляемой ими отчетности об обеспечении сохранности и использовании бланков страховых полисов, сертификатов, об обеспечении сохранности денежных средств, полученных от страхователей, и исполнения иных полномочий.

Страховые агенты должны обладать информацией о деятельности страховщика, предусмотренной статьей 6 настоящего Закона, предоставлять ее страхователям, застрахованным лицам, выгодоприобретателям, лицам, имеющим намерение заключить договор страхования, по их требованиям, а также раскрывать указанным лицам информацию о своих наименовании, полномочиях и деятельности, включая контактные телефоны, режим работы, место нахождения (для страховых агентов — юридических лиц), перечень оказываемых услуг, в том числе в электронной форме, и их стоимость, в том числе размер своего вознаграждения.

(в ред. Федерального закона от 24.04.2020 N 149-ФЗ)

(см. текст в предыдущей редакции)

6. Страховыми брокерами являются юридические лица (коммерческие организации) или постоянно проживающие на территории Российской Федерации и зарегистрированные в установленном законодательством Российской Федерации порядке в качестве индивидуальных предпринимателей физические лица, осуществляющие деятельность на основании договора об оказании услуг страхового брокера по совершению юридических и иных действий по заключению, изменению, расторжению и исполнению договоров страхования по поручению физических лиц или юридических лиц (страхователей) от своего имени, но за счет этих лиц либо совершению юридических и иных действий по заключению, изменению, расторжению и исполнению договоров страхования (перестрахования) от имени и за счет страхователей (перестрахователей) или страховщиков (перестраховщиков). В договоре об оказании услуг страхового брокера определяются, в частности, перечень оказываемых страховым брокером услуг, права и обязанности сторон, порядок исполнения договора, срок его действия, стоимость услуг (размер вознаграждения страхового брокера), порядок взаиморасчетов, включая порядок и сроки перечисления страховщику денежных средств, полученных страховым брокером для оплаты договора страхования (перестрахования) (если такая деятельность осуществляется страховым брокером).

(в ред. Федерального закона от 24.04.2020 N 149-ФЗ)

(см. текст в предыдущей редакции)

В случае, если страховой брокер осуществляет посредническую деятельность в интересах страховщика, он обязан уведомить об этом страхователя и не вправе получать вознаграждение за оказанную услугу по одному договору страхования и от страховщика, и от страхователя.

Страховые брокеры вправе осуществлять иную связанную с оказанием услуг по страхованию и не запрещенную законом деятельность, за исключением деятельности страховщика, перестраховщика, страхового агента.

Страховой брокер не вправе оказывать услуги исключительно по обязательному страхованию.

Страховые брокеры, осуществляющие прием денежных средств от страхователей (перестрахователей) в счет оплаты договора страхования (перестрахования), зачисляют данные средства на специальный банковский счет для последующего перечисления страховщику в срок, не превышающий трех рабочих дней. Страховые брокеры не вправе осуществлять иные операции по данному счету.

Страховые брокеры, осуществляющие прием денежных средств от страхователей (перестрахователей) в счет оплаты договора страхования (перестрахования), должны обладать гарантией исполнения обязательств в форме банковской гарантии на сумму не менее трех миллионов рублей или наличия собственных средств в размере не менее трех миллионов рублей, размещенных в денежные средства.

7. Деятельность иностранных страховых брокеров на территории Российской Федерации не допускается, за исключением осуществления посреднической деятельности в качестве страхового брокера по перестрахованию и случаев, предусмотренных законодательством Российской Федерации.

8. Страховой брокер обязан предоставлять страхователю по его требованию информацию о своих наименовании, месте нахождения, о лицензии на осуществление посреднической деятельности в качестве страхового брокера, перечне оказываемых услуг, в том числе в электронной форме, страховщике, в интересах которого осуществляется страхование, наличии (с указанием доли) или об отсутствии участия в капитале страховщика (страховщиков), о видах и об условиях страхования, а также результаты анализа страховых услуг (подлежащих страхованию объектов, страховых рисков, страховых тарифов и иных условий страхования у различных страховщиков), подтверждающие, что предложение страхового брокера страхователю сформировано с учетом потребностей страхователя.

(в ред. Федерального закона от 24.04.2020 N 149-ФЗ)

(см. текст в предыдущей редакции)

Страховой брокер предоставляет страховщику полученную от страхователя информацию о страховом риске, об объекте, о предмете страхования, о его потребности в страховании, а также иные информацию и документы, связанные с заключением и сопровождением договора страхования, исполнением своих обязанностей, в порядке и в объеме, которые установлены законодательством Российской Федерации и договором между страховщиком и страховым брокером.

9. Контроль за деятельностью страховых брокеров осуществляется органом страхового надзора в соответствии с требованиями настоящего Закона, а также страховщиком в части исполнения полномочий и обязанностей, предусмотренных договором между страховщиком и страховым брокером.

10. Страховые агенты и страховые брокеры обязаны разъяснять страхователям, застрахованным лицам, выгодоприобретателям, а также лицам, имеющим намерение заключить договор страхования, по их запросам положения, содержащиеся в правилах страхования, договоре страхования. Страховой агент при наличии у него сайта и страховой брокер обязаны размещать информацию, предусмотренную пунктами 5 и 8 настоящей статьи, на сайте в информационно-телекоммуникационной сети «Интернет».

(в ред. Федерального закона от 24.04.2020 N 149-ФЗ)

(см. текст в предыдущей редакции)

11. Страховщики ведут реестры страховых агентов и страховых брокеров, с которыми у них заключены договоры об оказании услуг, связанных со страхованием. Сведения из реестра страховых агентов и страховых брокеров, позволяющие идентифицировать страхового агента или страхового брокера в качестве лица, с которым у страховщика заключен договор об оказании услуг, связанных со страхованием (фамилия, имя, отчество (при наличии) или наименование страхового агента, страхового брокера, номер удостоверения или договора), сведения о видах страхования, по которым страховой агент, страховой брокер уполномочены страховщиком оказывать услуги, связанные со страхованием, в том числе в электронной форме, перечень оказываемых услуг, а также доменное имя и (или) сетевой адрес официальных сайтов страхового агента (при наличии), страхового брокера в информационно-телекоммуникационной сети «Интернет» размещаются страховщиками на своих официальных сайтах. Полномочия по ведению реестра страховых агентов и страховых брокеров и размещению сведений из него в информационно-телекоммуникационной сети «Интернет» могут быть переданы страховщиком объединению страховщиков, о чем страховщик должен сообщить на своем официальном сайте с указанием информации о таком объединении страховщиков.

(в ред. Федеральных законов от 24.04.2020 N 149-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

Доверенность для страховой компании от юридического лица обязательна в случае, когда интересы фирмы в страховой представляет не директор, а другой сотрудник или стороннее лицо. О том, в каких ситуациях может понадобиться страховка, как ее оформить и что обязательно нужно учесть, читайте далее.

Когда нужна доверенность от организации в страховую

Доверенность понадобится во всех случаях, когда интересы фирмы представляет не ее руководитель, имеющий право действовать без доверенности, а другой человек или сторонняя организация.

Чаще всего взаимодействие со страховой компанией потребуется при ДТП с участием автомобиля, который принадлежит фирме.

Доверенность может наделить представителя следующими правами:

- Оформлять от имени организации страховки ОСАГО, ДОСАГО, КАСКО.

- Представлять в страховую и получать из нее любые документы.

- Подавать заявления о страховом случае, а также другие документы, необходимые для разрешения ситуации.

- Участвовать в процедурах осмотра транспортных средств — участников ДТП.

- Подавать возражения и замечания в ходе рассмотрения заявления о страховом случае.

- Подавать претензии в случае несогласия с размером страховой выплаты, несоблюдения станцией технического обслуживания срока передачи отремонтированного транспортного средства, нарушения иных обязательств по проведению восстановительного ремонта транспортного средства.

- Обжаловать действия страховщика в суде.

- Подавать иски об осуществлении страхового возмещения.

Это далеко не исчерпывающий перечень возможных полномочий. Права, которые следует включить в доверенность, руководитель организации выбирает сам, исходя из конкретной ситуации. Всё, что не запрещено законом, разрешено.

Форма и срок действия доверенности

Доверенность обязательно составляется в письменной форме. Устно не получится, поскольку представитель не сможет доказать, что у него есть полномочия, да и закон четко указывает на необходимость письменного оформления (п. 1 ст. 185 ГК РФ).

Нотариус не понадобится, письменной формы вполне достаточно (п. 1 ст. 185.1 ГК РФ), однако если есть желание, можно заверить и нотариально.

Подписывает документ руководитель компании — именно тот человек, который согласно уставу имеет право действовать без доверенности. Это может быть директор, гендиректор, президент или другое лицо, главное — наличие полномочий.

Печатью заверять необязательно, даже если она у вас есть, поскольку печать не влияет на юридическую силу доверенности.

Передать полномочия можно на любой срок. Не установлено ни минимального, ни максимального срока. Документ можно выдать на один день или на пять лет. При определении срока исходите из целей выдачи доверенности. Если организация будет действовать через представителя долгое время, целесообразно оформить долгосрочную доверенность, а если поручение разовое — краткосрочную.

В любом случае всегда можно оформить новый документ с новым сроком.

Если не указать срок действия, то доверенность будет действовать один год (ст. 186 ГК РФ).

Образец доверенности от юрлица в страховую компанию

Образец доверенности для страховой компании можно скачать в разделе «Документы и бланки» в начале статьи.

В документе желательно указать следующую информацию:

- Название. Достаточно просто написать: Доверенность.

- Дата выдачи. Чаще всего указывается прописью, например: пятое октября две тысячи двадцать второго года.

- Место выдачи. Например: Москва.

- Данные об организации и ее руководителе, который заверяет документ. Например: ООО «Ромашка», ИНН _______, ОГРН _______, в лице директора Иванова А. А., действующего на основании Устава.

- Сведения о представителе: Ф.И.О., дата рождения, адрес регистрации, паспортные данные.

- Права, которые передаются по доверенности. Например: подписывать и подавать от имени доверителя заявление о страховом случае и иные документы.

- Сведения о том, выдана доверенность с правом или без права передоверия. Если с правом, то представитель сможет передать права другому человеку или организации. Можно также указать на право дальнейшего передоверия.

- Срок действия доверенности.

- Подпись выдавшего доверенность руководителя организации с расшифровкой.

Нюансы оформления доверенности для страховой

В «КонсультантПлюс» есть готовые решения, в том числе о том, как организации составить претензию в страховую компанию о выплате по ОСАГО. Если у вас еще нет доступа к К+, оформите его бесплатно на временной основе. Вы также можете получить актуальный прайс-лист К+.

Нюансов не так много. В целом доверенность для страховой — это обычный документ, который наделяет представителями определенными правами.

Обратите внимание на следующее:

- Если вы точно не знаете, какие именно полномочия потребуется передать, можно прописать их максимально общими. Например: подписывать, подавать документы и заявления в страховую компанию, получать любые документы от страховой компании, совершать иные действия, необходимые для выполнения данного поручения.

- Если доверенность выдается с правом передоверия юридическим лицом, то ее не нужно заверять нотариально. Для физических лиц такая обязанность есть.

- Как и для любой доверенности, не забывайте указать дату выдачи. Если не указать, доверенность будет ничтожной.

- Можно уполномочить на взаимодействие со страховой компанией как физическое, так и юридическое лицо. Физическое лицо может быть сотрудником компании либо сторонним человеком.

Итоги

Таким образом, составить доверенность не сложно, но нужно подумать над тем, какие именно полномочия вы хотите передать представителю, на какой срок будет выдаваться документ. В этом — полная свобода действий. Напоминаем, что образец доверенности можно скачать в разделе «Документы и бланки» в начале статьи.

Содержание статьи

Показать

Скрыть

Разбираемся, стоит ли оформлять страховые услуги через брокеров и агентов и в чем отличие одних от других.

Кто такие страховые брокеры

Страховой брокер — посредник между страховой компании и клиентом. Он помогает последнему выбрать подходящую страховую программу от разных страховых компаний.

Кто может стать страховым брокером

Страховым брокером может выступать юридическое лицо или индивидуальный предприниматель. Их основной доход — вознаграждение от страховых компаний.

На чем зарабатывает страховой брокер

Брокеры выступают посредниками между страховой компании и клиентом и зарабатывают на вознаграждении от страховщиков или клиентов.

Страховые брокеры сами решают, с кого брать комиссию — с клиента или страховой компании, полис которой они продали. Однако брокер обязан еще в начале сделки предупредить о том, кто должен будет оплатить его услуги.

Если комиссию платит страховая компания, существует риск, что клиенту будут предлагать только полисы, которые могут принести самое высокое вознаграждение брокеру, а не те, что выгодны для покупателя. Чтобы избежать этого, клиенту необходимо попросить показать как можно больше вариантов.

Калькулятор ипотечного страхования

Рассчитайте цену и оформите полис онлайн

Крупные брокеры сотрудничают с десятками страховых компаний. Это их отличие от страховых агентов, которые работают с двумя-тремя компаниями.

Прибыль брокера закладывается в каждый полис. При этом брокер не сможет продать вам полис дороже, чем он стоит в самой страховой компании.

Должен ли брокер иметь лицензию

Брокер должен иметь лицензию Центрального банка России (ЦБ РФ) или лицензию Федеральной службы страхового надзора старого образца (ФССН).

Услуги страхового брокера

Страховой брокер проводит комплексное исследование рынка, подбирает оптимальную страховую программу и помогает подготовить документы.

Специалист также:

- анализирует риски страховой компании и застрахованного лица;

- помогает разобраться клиенту в условиях договора;

- организует сбор взносов от клиента и компенсацию от страховой компании;

- дает экспертную оценку рисков;

- предоставляет услуги аварийного комиссара;

- подбирает лучшие предложения на рынке.

Полномочия брокеров

Специалист имеет право на вознаграждение от страховой компании за привлечение новых клиентов или перестрахование старых. Он также может получить вознаграждение от клиентов за подбор и оформление страхового полиса.

Брокер может запросить информацию о страховщике:

- уставной и страховой капитал;

- срок деятельности;

- действующие программы и другое.

При этом страховой агент обязан:

- предоставлять клиенту актуальную и достоверную информацию;

- помогать при оформлении документов;

- оценивать риски;

- передавать в страховую компанию оформленные договоры и оплату клиентов.

Как работать через брокера

Во время консультации брокер:

- расскажет о положении дел в интересующей страховой компании;

- сравнит цены на страховки от разных компаний;

- предложит страховые продукты под вашу конкретную ситуацию;

- подберет полис;

- рассчитает его стоимость;

- поможет составить договор и другое.

Кто такие страховые агенты

Страховой агент — представитель одной или нескольких страховых компаний. Его цель продать как можно больше полисов. Такой специалист может работать в штате страховой компании и получать заработную плату. В этом случае он может работать только с одной компанией.

Агент также может работать вне штата и получать вознаграждение сразу от нескольких страховых компаний.

Страховые агенты заключают только договор страхования от имени страховщика. Этот документ действует сразу же с момента подписания и оплаты, даже если агент передаст его в страховую компанию через несколько дней.

Кто может стать страховым агентом

Страховой агент может быть как физическим, так и юридическим лицом. Кроме того, агентом может выступать банк, автодилерский центр и так далее. Они могут заключать агентские договоры с несколькими страховыми компаниями одновременно.

На чем зарабатывает страховой агент

Агенты не берут комиссию за свои услуги от клиентов. Вознаграждение им выплачивают страховые компании.

Основной доход агента — комиссионное вознаграждение за продажу страховых услуг. Кроме того, некоторые компании предлагают агентам бонусное вознаграждение за достигнутые показатели.

Доход агента также зависит от:

- количества оформленных страховых полисов;

- видов страховых полисов, например страхование жизни и здоровья, ОСАГО и другое;

- процента, который выплачивает страховая своему агенту в качестве вознаграждения.

Услуги страхового агента

Специалисты продают страховые услуги и продукты компании. Они консультируют клиентов при выборе страхового продукта, помогают заключить договор или прекратить его действие.

Права и обязанности страхового агента

В обязанности агента входят:

- поиск новых клиентов;

- перестрахование старых клиентов;

- пояснение клиенту условий договора;

- подготовка документов для страхования;

- прием оплаты, передача ее страховой;

- выплата компенсации клиенту, если это предусмотрено договором.

Права агента зависят от договора, однако всегда предполагают его вознаграждение после сделки. Также агент имеет право получать информацию о продуктах компании, уставном и страховом капитале, лицензии и периоде ее действия.

Согласно закону «Об организации страхового дела в Российской Федерации» агент несет ответственность за:

- полноту и достоверность информации, переданной клиенту;

- неразглашение финансовой информации о страхователе;

- достоверность документов для подписи клиентом;

- сохранность денежных средств и документов, переданных клиенту;

- своевременную подачу отчетных документов страховой компании.

Чем отличается страховой брокер от агента

Страховой брокер является коммерческим посредником, а страховой агент — коммерческим представителем страховой компании.

Цель агента — продать полис определенной страховой компании. Цель брокера — продать полис, оптимальный для жизненной ситуации клиента.

В идеале брокер должен работать на стороне клиента, предлагая ему подходящий продукт на страховом рынке. Агент же работает на стороне компании, в его интересах оформить полис именно с определенной организацией.

Агентом может выступать физическое или юридическое лицо. Для деятельности достаточно иметь статус посредника на сайте страховой компании. Брокером выступает только юридическое лицо или ИП. Обязательна лицензия ФССН или ЦБ РФ.

Деятельность агентов контролируют только страховые компании. Деятельность брокера кроме страховой также контролирует регулятор.

Агенты берут плату только со страховой компании. Брокеры также могут брать вознаграждение с клиентов.

«Также можно оформить страховки на сайте Банки.ру. Калькуляторы ОСАГО, каско и ипотечного страхования за несколько минут подбирают предложения от крупнейших страховых компаний. Вам останется только сравнить предложения и выбрать подходящий вариант. Оформление полиса происходит на сайте Банки.ру и занимает не более пяти минут. Сервисы Банки.ру позволяют экономить не только время, но и деньги, например за счет разницы тарифов страховых компаний можно сэкономить для 90% на полисе ипотечного страхования», — отметила Product-owner страховых продуктов Банки.ру Юлия Корнеева.

В каких случаях стоит обращаться напрямую к страховщику, а когда — к агенту или брокеру

Если вам нужен простой полис с минимумом пунктов, можно обратиться напрямую к страховому агенту.

Если вам нужен сложный продукт, например полис ДМС или ипотечное страхование, стоит обратиться к брокеру. Такие продукты имеют много нюансов — от набора опций до условий наступления страховых случаев.

Если вам нужен полис от определенной компании, стоит обратиться к страховому агенту.

Если вы хотите получить сопровождение уже после оформленного полиса, обращайтесь в авторитетным брокерам. Они заинтересованы в своих клиентах и могут помочь в получении компенсации при наступлении страхового случая или отстоять интересы клиента в суде. Обычно у брокеров больше возможностей по защите интересов клиента, чем у агента.

Если вам важна гарантия компенсации в случае ошибок страховой компании, стоит обращаться к брокеру.

Если вам важно иметь больше информации о посреднике, стоит обратиться к агентам, поскольку информации о них больше, чем о брокерах.

Заключение

- Страховые брокеры и агенты — посредники между клиентом и страховой компанией.

- Брокерами могут быть только юридические лица или индивидуальные предприниматели. Агентом может быть физическое или юридическое лицо.

- Цель брокера — предоставить страховой продукт под жизненную ситуацию клиента. Он не привязан к какой-то конкретной компании.

- Цель агента — продать продукт конкретной компании. Он сотрудничает с одной или несколькими страховыми.

- Брокер получает вознаграждение от компании или клиента. Агент — только от страховой компании.

- Если нужен сложный страховой продукт, например ипотечное страхование, стоит обратиться к брокеру. Для простых продуктов, например ОСАГО, можно обратиться к агенту.

- У брокера обязательно должна быть лицензия на осуществление деятельности от ФССН или ЦБ РФ.

- Агент должен быть указан в качестве посредника на сайте страховой компании.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

Полное определение термина «страховщик»

В широком смысле под данным термином подразумевается юридическое лицо, которое оказывает услуги страхования страхователям (физическим лицам и организациям). То есть, страховщик – это страховая компания, которая действует на основании полученной в установленном порядке лицензии.

-

Полное определение термина «страховщик»

-

Права и обязанности страховщиков

-

Лица и организации, действующие в интересах и от имени страховщиков

-

Страховые агенты

-

Страховые брокеры

-

Формы деятельности страховщиков

-

Сострахование – что это такое

-

Что такое перестрахование

Страховое дело является лицензируемой деятельностью. Без получения лицензии компания не имеет право оказывать услуги страхования. Основный смысл работы страховщиков – выплата возмещений страхователям, после наступления страхового случая. Лицензии на занятие страховой деятельностью выдает специализированный отдел Центрального Банка России. Соответственно, страховщиком может быть только юридическое лицо, получившее лицензию ЦБ РФ.

Саморегулируемой организацией по контролю за работой страховых компаний является РСА – Российский Союз Автостраховщиков. Организация занимается защитой интересов страховых компаний, а также играет роль арбитра при рассмотрении спорных ситуаций.

Права и обязанности страховщиков

В отношении компаний, играющих на страховом рынке, законодательство установило ряд преференций. В первую очередь это касается права на осуществление страховой деятельности и получение прибыли.

Помимо этого, страховщики имеют право на:

- Инвестиционную деятельность от своего имени.

- Продажу и приобретение имущества – недвижимости и движимых объектов для личного пользования.

- Привлечение в штат квалифицированных экспертов-оценщиков и специалистов других направлений.

- Привлечение иностранного капитала – страховщики могут заниматься страховой деятельностью полностью или частично за счет иностранных инвестиций.

- Формирование дополнительного свода правил и норм, прямо не указанных в федеральном законе № 4015-1, и не противоречащих этому этому и другим отраслевым федеральным законам.

- Получение прибыли за счет страховой суммы, внесенной страхователем – при не наступлении страхового случая 100% страховой премии уходит в активы компании-страховщика.

Более подробно права страховщиков изложены в ст. 6 ФЗ 4015-1. В части обязательств и ограничений страховые компании практически ничем не уступают кредитным или микрофинансовым организациям. Страховщики не имеют права заниматься предпринимательской деятельностью. Также они обязаны:

- Работать минимум по одному виду обязательного страхования.

- Своевременно производить страховые выплаты – для каждого вида страхования предусматриваются свои сроки на проведение всех экспертиз и исследований и на конечный расчет со страхователем при наступлении страхового случая.

- Формировать страховой резерв.

- При невозможности определения правильного размера убытков и ущерба привлекать к работе собственных или сторонних экспертов.

- Ежегодно сдавать бухгалтерскую и финансовую отчетность в органы страхового надзора.

- Ежегодно допускать ответственного актуария для проведения обязательной актуарной оценки.

- Вести обособленный учет расходов на обязательное медицинское страхование – отчетность по данному направлению работы так же сдается отдельно в органы страхового надзора.

- Гарантировать страхователям сохранность банковской, коммерческой или иной тайны.

- Обеспечивать должное хранение документов и страховых дел.

Более того, любое отклонение от законодательных норм грозит действующему страховщику отзывом лицензии и последующим исключением из государственного реестра. У каждого страховщика должен быть действующий интернет-сайт, на котором размещается информация по оказываемым услугам и прайс-лист с актуальными расценками на все оказываемые услуги.

Помимо сохранности информации на бумажных носителях, каждая страховая компания обязана гарантировать и сохранность электронных данных: персональной информации клиентов, ранее подавших онлайн-заявку на оформление одного из видов страхования.

Лица и организации, действующие в интересах и от имени страховщиков

Помимо страховых компаний, на рынке действуют несколько субъектов, которые оказывают услуги страхования всем заинтересованным клиентам. Эти субъекты действуют на основании федерального законодательства с соблюдением ряда обязательных правил. Более того, доля оформляемых ими договоров страхования составляет 25-30% от количества всех заключаемых страховых соглашений на территории РФ в течение календарного года.

Страховые агенты

Страховым агентом признается постоянно проживающее на территории Российской Федерации физическое лицо, являющееся индивидуальным предпринимателем, или действующее на основании гражданско-правового договора с компанией-страховщиком.

Агенты могут работать в двух направлениях:

- Представление интересов потенциальных страхователей – подбор подходящей программы страхования из списка страховщиков, с которыми агент имеет действующую договоренность.

- Представление интересов страховщиков – поиск потенциальных страхователей с целью увеличения клиентской базы компании/компаний, с которыми у агента имеется партнерская договоренность.

Страховыми агентами не признаются лица, действующие без договоренности с компанией-страховщиком. Помимо этого, обязанности агента не имеет права исполнять сам страховщик или его штатный работник, состоящий в компании на основании трудового соглашения. Также агентами не признаются лица, имеющие не снятую или непогашенную судимость, либо состоявшие в управленческой должности в страховой компании в течение 2 лет до признания таковой банкротом. И наконец, функции агента не вправе выполнять лица, состоящие в любой должности в дочерних или аффилированных организаций страховщика.

Основной обязанностью агента является подбор и продажа услуги. В подавляющем большинстве случаев работа агента оплачивается в виде процента от суммы каждого заключенного им страхового соглашения. О размере вознаграждения стороны договариваются при составлении гражданско-правового соглашения. После заключения договора клиента с компанией, работа агента заканчивается.

Все последующие правоотношения между страхователем и страховщиком складываются напрямую, без участия третьих лиц. За действия и решения страховой компании агент не несет и не может нести никакой ответственности. Один страховой агент может одновременно сотрудничать с несколькими страховщиками – в этом отношении не устанавливается никаких ограничений.

По требования потенциального страхователя, страховой агент предоставляет документальное подтверждение легитимности своих полномочий. Компания-страховщик, в свою очередь, обязана вести внутренний реестр всех своих страховых агентов и предоставлять клиентам данные о каждом из них по первому требованию.

Страховые брокеры

Еще одним участником рынка признаются страховые брокеры. В соответствии со ст. 8 ФЗ № 4015-1 ими являются лица постоянно проживающие на территории Российской Федерации, а также организации, действующие в интересах страховых компаний, и имеющие соответствующие полномочия. При этом физические лица обязательно должны иметь статус индивидуального предпринимателя с действующим ОКВЭД 66.22. Организации должны иметь статус полноценного юридического лица, работающего автономно.

Страховые брокеры действуют в интересах компаний или страхователей, но от своего имени. В этом и заключается разница со страховыми агентами, которые вправе только оказывать посреднические функции. В свою очередь, на страховых брокеров ложатся дополнительные функции, определенные в договоре со страховщиком. Брокеры не имеют права действовать в качестве страховщика или перестраховщика, а также в роли страхового агента. Помимо этого, брокеры не имеют права заниматься только посредническими функциями по оформлению обязательных видов страхования. Их основные признаки:

- В подавляющем большинстве случаев брокером является компания (юридическое лицо), заключившее соглашение с несколькими страховщиками.

- Брокеры имеют полномочия на заключение договоров страхования от своего имени, но в интересах страховщика или страхователя.

- В процессе исполнения договора страхователь может контактировать с брокером, без прямых взаимоотношений с компанией-страховщиком.

Чаще всего страховые брокеры действуют в городах, в которых нет собственных представительств страховых компаний. Для потенциальных страхователей это крайне удобно: можно явиться в офис страхового брокера, и выбрать наиболее подходящую программу страхования. Страховщик в этом случае может предложить только собственные страховые продукты, а брокер – предложения и программы целого ряда компаний, с которыми у него есть действующие партнерские взаимоотношения.

Среди прочих обязанностей брокеров ключевое место занимает информирование клиентов о том, что они не являются страховщиками, а только выполняют посреднические функции. Эта же самая информация вывешивается на официальном сайте организации. Брокеры должны предоставлять страхователям по каждой страховой компании исчерпывающую информацию, чтобы клиент мог удостовериться в законности и легитимности полномочий организации-посредника.

Формы деятельности страховщиков

Прямое страхование, когда страховая компания напрямую взаимодействует со страхователем, не является единственно возможной формой страхования. Помимо использования услуг посредников, предусматривается еще несколько видов, имеющих достаточное распространение на рынке. К ним относятся:

- Сострахование.

- Перестрахование.

Эти формы прямо указаны в действующем страховом законодательстве. Правила их использования описываются в ст.12-13 ФЗ 4015-1 соответственно. По каждой форме оказания услуг предусматривается ряд основных норм и правил, которым страховщики обязаны следовать.

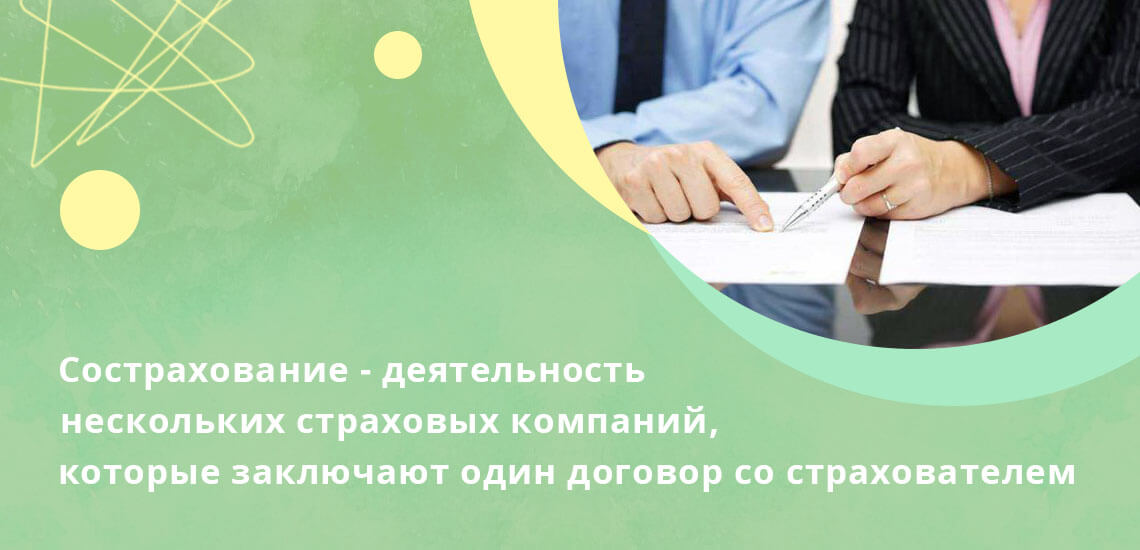

Сострахование – что это такое

Под сострахованием понимается деятельность нескольких страховых компаний, которые заключают один договор в отношении объекта страхования. Такая форма используется при большом размере возможных убытков, которые будут непосильны для одной компании. К примеру, компания-страхователь планирует застраховать многоэтажный коммерческий объект, стоимость которого больше годового оборота страховщика среднего уровня. Естественно, что один страховщик не сможет покрыть риски и возместить убытки по такому договору.

В этих целях к исполнению соглашения привлекается еще несколько страховщиков, которые распределяют между собой возмещение, положенное к выплате при наступлении страхового случая. Страхователь для получения оговоренного возмещения может обратиться к любой компании, из участвующих в договоре сострахования.

Что такое перестрахование

Под данным термином понимается деятельность одного страховщика (перестраховщика) по страхованию рисков другого страховщика (перестрахователя). Клиент заключает договор со вторым перестрахователем, который после этого заключает договор с перестраховщиком.

При наступлении страхового случая перестраховщик выплачивает возмещение перестрахователю, а тот, в свою очередь, исполняет обязательства перед страхователем (клиентом по основному договору). Расчеты между компаниями не должны влиять на сроки выплаты возмещения по основному договору страхования.