Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Основное средство 2023 мобильный телефон». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Данные ОС компания имеет возможность либо сразу списать как МПЗ или поставить на учет в виде ОС и амортизировать. Это правило распространяется как на бухучет, так и на налоговый учет. Однако компания должна закрепить применяемый способ в своей учетной политике.

Перечень амортизационных групп основных средств 2021

В бухучете для активов стоимостью свыше 100 000 руб. лучше установить такой же период, что и в налоговом учете. Это позволит избежать расхождений между бухгалтерским и налоговым учетом. Бывает, что нужного актива нет ни в Классификации, ни в ОКОФ. Тогда срок определите по технической документации (п. 6 ст. 258 НК РФ). Если и такой информации нет, можно сделать запрос производителю (постановление Арбитражного суда Западно-Сибирского округа от 9 октября 2021 г. по делу № А27-21885/2014). Или привлечь эксперта (определение ВАС РФ от 17 июня 2014 г. № ВАС-7306/14).

- первая группа — СПИ имущества составляет от 1 года до 2 лет (в любой группе в нее входит верхняя граница интервала);

- вторая группа – свыше 2 лет до 3 лет;

- третья группа – более 3 лет до 5 лет;

- четвертая группа – свыше 5 лет до 7 лет;

- пятая группа – более 7 лет до 10 лет;

- шестая группа – свыше 10 лет до 15 лет;

- седьмая группа – более 15 лет до 20 лет;

- восьмая группа – свыше 20 лет до 25 лет;

- девятая группа – более 25 лет до 30 лет;

- десятая группа – свыше 30 лет.

Название: Общероссийский классификатор основных фондов

Обозначение: ОК 013-2014 (СНС 2008)

Дата введения: 01.01.2016

Английское название: Russian classification of fixed assets

Принят взамен: ОКОФ ОК 013-94 (действовал до 01.01.2020)

Основание для разработки: План мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденный Заместителем Председателя Правительства Российской Федерации А.В. Дворковичем 31 июля 2014 г. №4970п-П10

Разработан: Федеральным государственным унитарным предприятием «Российский научно-технический центр информации по стандартизации, метрологии и оценке соответствия» (ФГУП «СТАНДАРТИНФОРМ») Федерального агентства по техническому регулированию и метрологии

Внесён: Управлением развития, информационного обеспечения и аккредитации Федерального агентства по техническому регулированию и метрологии

Принят и введён в действие: Приказом Федерального агентства по техническому регулированию и метрологии от 12 декабря 2014 г. №2020-ст

Число изменений: 5

Действующее изменение: №5/2020 вступило в действие 01.07.2020

Телефон Это Материал Или Основное Средство

В целях бухгалтерского учета организация самостоятельно определяет срок полезного использования приобретенного смартфона в зависимости от ожидаемого срока его использования, либо ожидаемого физического износа.

Рекомендуем прочесть: Как проверить на налоги Выражаю вам и вашему коллективу свою благодарность за оказанную помощь в разработке организации эффективной структуры фирмы. Хочется верить, что наше сотрудничество и в дальнейшем будет способствовать развитию отношений в решении любых вопросов на основе взаимовыгодного доверия, открытости и надежности.

Передача сим-карты (и телефона) работнику должна быть документально оформлена. С этой целью можно использовать установленный в организации порядок документального оформления движения МПЗ, либо разработать и утвердить специальные формы первичных документов, например, журнал выдачи сотрудникам телефонов и сим-карт.

Во втором же случае, когда стоимость дооборудованного телефона превысит 10 000 руб. возникает проблема с учетом.

Установленный производителем срок службы изделия равен 7 годам с даты производства, при условии, что изделие используется в строгом соответствии с настоящей инструкцией по эксплуатации и применимыми техническими стандартами.

Сотовый телефон относится к ПЕРЕЧНЮ НЕПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ НАДЛЕЖАЩЕГО КАЧЕСТВА, НЕ ПОДЛЕЖАЩИХ ВОЗВРАТУ ИЛИ ОБМЕНУ НА АНАЛОГИЧНЫЙ ТОВАР ДРУГИХ РАЗМЕРА, ФОРМЫ, ГАБАРИТА, ФАСОНА, РАСЦВЕТКИ ИЛИ КОМПЛЕКТАЦИИ.

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Если стоимость сотового телефона не превышает 20 000 руб., то телефон можно отразить в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (п. 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 N 26н) и его стоимость в полном объеме можно списать на расходы в момент ввода телефона в эксплуатацию.

Полный список амортизационных групп основных средств в 2021 году и классификацию ОС, утвержденную постановлением Правительства РФ от 01.01.2002 1.К какой амортизационной группе основных средств отнести iPhone.

Для целей налогообложения срок полезного использования амортизируемого имущества определяется налогоплательщиком на дату ввода объекта ОС в эксплуатацию.

В данном случае в сертификате на сотовый телефон указан срок его службы — три года, т.е. определен ожидаемый срок его использования и физического износа. Поэтому в соответствии с ПБУ 6/01 организация в бухгалтерском учете вправе начислять амортизацию по сотовому телефону, установив срок полезного использования указанного объекта ОС равным трем годам.

ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру. Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели.

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Стоимость патента и ЕНВД можно будет уменьшить на сумму покупки онлайн-ККМ. Но есть ограничение — возвратят не более 18 000 рублей за один ККМ.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы.

При этом неэффективная зона сопряжения потоков приводит одновременно к формированию налогового перерасхода денежных средств. Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств.

Разбираемся в особенностях начисления амортизации в бюджетных учреждениях. Какой код ОКОФ ему соответствует? В целях бухгалтерского учета организация самостоятельно. Готовым к работе комплексом является и моноблок амортизационная группа также вторая , который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования.

В данной ситуации к учету в составе основных средств принимается смартфон модели «iPhone 7».

В целях бухгалтерского учета организация самостоятельно определяет срок полезного использования приобретенного смартфона в зависимости от ожидаемого срока его использования, либо ожидаемого физического износа.

С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции. По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения.

На их сумму следует уменьшить новую стоимость аппарата. В-третьих, рассчитать новый размер амортизационных отчислений, исходя из новой остаточной стоимости (с учетом дооборудования) и оставшегося срока полезного использования аппарата. И исходя из этого нового размера амортизационных отчислений досписывать стоимость основного средства в течение оставшегося срока полезного использования.

При этом активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ) (п. 5 ПБУ 6/01).

Относится Ли Телефон Стационарный К Основным Средствам

Совсем немного времени прошло с июня 2007 года, когда была представлена первая разработка iPhone. Рассматриваемая версия является результатом многочисленных обновлений, произошедших за этот период. Даже интерес многих производителей не стал поводом для Apple нарушить главное правило – OS не продается и применяется только для своих нужд. Приоритет при создании отдавался параметрам производительности, возможно даже с некоторой долей ущерба в плане внешнего вида.

Если же вы приобрели дорогостоящий телефонный аппарат (более 10000 рублей), то единовременно учесть его стоимость в расходах нельзя. Дело в том, что в этом случае телефон в целях налогового учета будет относиться к основным средствам. А их стоимость списывается в расходы через амортизацию.

Если у телефона есть съемный аккумулятор, то существует другой алгоритм. Потребуется просто снять крышку, вытащить аккумулятор, подождать несколько секунд, вставить назад и перезагрузить телефон. Таким же способом можно перезагрузить и ноутбук, который сильно зависает и не реагирует на нажатия. Достаточно зажать кнопку питания и подождать, пока ноутбук перезагрузится.

С 01.01.2022 учреждения госсектора должны организовывать ведение бухгалтерского (бюджетного) учета с применением 5 федеральных стандартов, в том числе, федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2022 N 257н (далее — Стандарт «Основные средства»). В Стандарте «Основные средства» нет ссылок на ОКОФ. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно, ведь п. 53 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Третья группа имущество со сроком полезного использования свыше 3 лет до 5 лет включительно. ОКОФ 4 3222000 Средства кабельной связи и аппаратура проводной связи оконечная и промежуточная (введен Постановлением Правительства РФ от 12.09.2008 N 676) Куда входят: аппараты телефонные и устройства специальные, аппараты таксофонные и радиотелефоны; абонентский блок аппаратуры уплотнения; аппаратура уплотнения абонентских линий; узел управления интеллектуальными услугами (SCP); граничный маршрутизатор услуг (BRAS/BNG/BSR); оптоэлектронный преобразователь интерфейсов; аккумуляторные батареи на объектах связи; источники бесперебойного электропитания.

Эксперт: Стационарный Телефон Амортизационная Группа

В постановлении также утверждена Классификация основных средств и определены амортизационные группы. В документе все виды основных средств по срокам полезного использования строго распределены в свои амортизационные группы. В Классификации указан код по ОКОФ, а также наименование и необходимые примечания.

Потери денежных средств при применении понижающих коэффициентов к одним группам средств труда уравновешиваются притоком дополнительного амортизационного ресурса за счет другой части основных средств, на которые распространяется схема нелинейной амортизации с использованием повышающих коэффициентов. Соответственно точка В отражает равенство сумм налоговых отчислений, она отражает минимально возможный объем налога на имущество.

Как видно, «уход» от схемы линейной амортизации обеспечивает учет фактора времени в планировании деловой активности: при уменьшении сумм амортизационных отчислений в первую половину срока полезного использования конкретной группы объектов основных средств налогоемкость амортизации возрастает (в среднем в 2 раза), а при их увеличении возникает прямо противоположная ситуация. Во вторую половину срока эксплуатации объектов основных средств налоговый потенциал и соответственно уровень налогоемкости амортизации практически выравнивается. Важно отметить, что нелинейная амортизация оказывает существенное влияние на динамику амортизационных отчислений и платежи по налогу на имущество только в первую половину срока полезного использования оборудования.

Для налогоплательщиков имеющую хорошую прибыль наиболее выгодно установить СПИ как можно раньше, что даст возможность раньше списать стоимость объекта на расходы. Например, для той же третьей амортизационной группы наиболее выгодно установить срок 3 года 1 месяц.

Для подтверждения даты ввода в эксплуатацию основного средства надо составить соответствующий акт. Это необходимо для своевременного начисления налога на имущество, вычета НДС со стоимости приобретения объекта, начала амортизации. А также для подтверждения первоначальной стоимости, срока полезного использования, амортизационной группы и т. д., которые установлены для объекта.

Рассмотрим графические модели рисунка 2.3, иллюстрирующих пересечение потенциальных кривых амортизации при использовании повышающих и понижающих коэффициентов амортизации.

На графиках рисунка 2.2 представлены потенциальные кривые линейной (равнораспределенный поток средств) и нелинейной (меняющийся поток средств) амортизации. Их пересечение (соответственно точки К и М) образует две зоны, которые соответствуют ситуациям балансирования обозначенных выше эффектов. Зона эффективной амортизации формируется при понижающих и повышающих коэффициентах. В первом случае она соответствует такой схеме использования повышающих коэффициентов с учетом периода эксплуатации конкретных объектов капитала, когда накопленная и капитализированная сумма амортизационных отчислений в разы превышает соответствующие суммы при схеме линейной амортизации в аналогичных условиях.

Мобильный телефон окоф 2021 амортизационная группа

Поиск основных средств для целей определения срока полезной службы реализован на данной странице с помощью уникального алгоритма. Для поиска основных средств мы сопоставляем амортизационные группы из Постановления Правительства №1 с Общероссийским классификатором основных средств (ОКОФ).

Оформить это можно в свободной форме. В частности, в виде приказа руководителя об установлении срока службы. По общему правилу компания амортизирует актив в течение срока полезного использования, соответствующего той или иной группе.

В целях бухгалтерского учета организация самостоятельно определяет срок полезного использования приобретенного смартфона в зависимости от ожидаемого срока его использования, либо ожидаемого физического износа.

Приведем примеры. Помогаем защитить Ваши интересы в юридических вопросах. Законодательство и законы Гражданство и заграница Ограничение родительских прав По уголовным делам Алименты через суд Льготы многодетным матерям Трудовая пенсия. Поделитесь записью. Свежие комментарии.

ОКОФ: код 320.26.30.11.190

320.26.30.11.190 — Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки

Классификатор: ОКОФ ОК 013-2014

Код: 320.26.30.11.190

Наименование: Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки

Дочерних элементов: 0

Амортизационных групп: 5

Прямых переходных ключей: 55

Группировка 320.26.30.11.190 в ОКОФ является конечной и не содержит подгруппировок.

В классификации основных средств, включаемых в амортизационные группы, код 320.26.30.11.190 числится в следующих группах:

| Группа | Подгруппа | Сроки | Примечание |

|---|---|---|---|

| Первая группа | Машины и оборудование | все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно | специальные комплекты инструмента для телекоммуникационного оборудования и линейно-кабельных работ; приспособления и оснастка для эксплуатационных работ в связи |

| Третья группа | Машины и оборудование | имущество со сроком полезного использования свыше 3 лет до 5 лет включительно | аппараты телефонные и устройства специальные, аппараты таксофонные и радиотелефоны; абонентский блок аппаратуры уплотнения; аппаратура уплотнения абонентских линий; узел управления интеллектуальными услугами (SCP); граничный маршрутизатор услуг (BRAS/BNG/B SR); оптоэлектронный преобразователь интерфейсов; аккумуляторные батареи на объектах связи; источники бесперебойного электропитания |

| Четвертая группа | Машины и оборудование | имущество со сроком полезного использования свыше 5 лет до 7 лет включительно | модемы/мультиплексоры; мультиплексор DSLAM, медиаконвертеры; транспордеры; пограничные контроллеры сессий (SBC); межсетевые экраны; усилители; станционные и линейные блоки аппаратуры уплотнения; регенераторы; электронные абонентские терминалы; телефонные факсимильные аппараты; цифровые мини-АТС (сельские, учрежденческие, выносные); точки доступа WiFi |

| Шестая группа | Машины и оборудование | имущество со сроком полезного использования свыше 10 лет до 15 лет включительно | станции телефонные автоматические и полуавтоматические; станции телефонные междугородные и международные автоматические и полуавтоматические |

| Седьмая группа | Машины и оборудование | имущество со сроком полезного использования свыше 15 лет до 20 лет включительно | коммутационное, стативное и прочее релейное и электромеханическое оборудование; оборудование ручного обслуживания систем ЦБ и МБ; оборудование электрораспределительное, шкафы и щиты питания по постоянному току объектов связи; оборудование вводно-кабельное и вводно-коммутационное; выпрямительное и преобразовательное оборудование для средств связи |

Не нашел ничего нового

Как всегда, мы постараемся ответить на вопрос «Окоф Айфон». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Если же ваше ОС не поименовано в Классификации, то вы вправе самостоятельно установить срок полезного использования этого имущества, ориентируясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя. Установленный СПИ и подскажет, в какую амортизационную группу попало ваше ОС.

Как учесть мобильный телефон: как ОС или как материалы?

- Конец отсрочек по онлайн‑кассам: кто должен применять ККТ с 1 июля и какое оборудование выбрать?

- Переход на онлайн‑кассы 1 июля 2020 года: кто получит новую отсрочку

- Как ООО на УСН выписывать БСО с 1-го июля 2020 года при оказании услуг населению?

- Налогоплательщик «закрыл ИП»: вправе ли инспекция провести выездную проверку за период после утраты статуса ИП?

- ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать

- Нужно ли пробивать чек при поступлении на расчетный счет средств от физлица?

- С 30 апреля в 26 регионах при заполнении платежек на уплату налогов и взносов надо указывать новый номер УФК

- Переход на онлайн‑кассы с 1 июля 2020 года: кто получит новую отсрочку

- ФНС обновила показатели для расчета вероятности выездной проверки

- Срок проведения проверки прошел, но ИФНС требует пояснения за 2016 год: как ответить?

- Нужно ли ООО на УСН (доходы минус расходы) выделять НДС в КУДиР?

- Новый профстандарт «Бухгалтер»: какие требования к профессии он вводит и кто обязан его применять

- Кассовый чек: какие реквизиты он должен содержать и в каком формате их указывать

- ФНС сообщила, по каким признакам можно выявить подозрительного учредителя у потенциального контрагента

- Налоговая прислала требование с кодом ошибки 9 по декларации по НДС: что делать?

- Стоит ли вступать в ИПБ и получать аттестат главного бухгалтера?

- Как исправить ошибку в расчете 6-НДФЛ?

- После подачи уточненного расчета по страховым взносам по требованию ИФНС пришел акт о наложении штрафа: как ответить ИФНС?

- Сроки выплаты зарплаты за апрель, ошибка в трудовом договоре, доплата за совмещение: обзор новых разъяснений от Роструда

- Нужно ли коммерческим организациям перечислять декретные выплаты на карту «МИР»?

Ответ от 07.08.2013:

Лазерные принтеры и многофункциональное устройство (далее – МФУ) целесообразно принять к учету в качестве самостоятельных инвентарных объектов основных средств.

Критерии отнесения объекта к основным средствам или материальным запасам приведены в п.п. 38, 39, 41, 98, 99 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (утв. приказом Минфина России от 01.12.2010 № 157н).

Главными критериями отнесения объекта к основным средствам являются:

- срок полезного использования объекта более 12 месяцев;

- выполнение объектом определенных самостоятельных функций.

Как правило, срок полезного использования принтера и МФУ – более 12 месяцев. Что касается второго условия, то оно выполняется не в полной мере, так как перечисленные объекты самостоятельно не функционируют. Чаще всего такие устройства являются сетевыми.

Поскольку данные объекты легко отсоединяются, перемещаются и вновь подключаются, для облегчения учета лучше учитывать их как отдельные основные средства.

Коды ОКОФ для офисной электроники

Ответ: Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330). Следовательно, комиссией по поступлению и выбытию активов они вполне обоснованно могут быть отнесены к коду группировки ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки» (письмо Минфина России от 27.12.2016 N 02-07-08/78243).

С 01.01.2018 учреждения госсектора должны организовывать ведение бухгалтерского (бюджетного) учета с применением 5 федеральных стандартов, в том числе, федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2016 N 257н (далее — Стандарт «Основные средства»). В Стандарте «Основные средства» нет ссылок на ОКОФ. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно, ведь п. 53 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Смартфон амортизационная группа

В пределах амортизационных групп, основные средства сгруппированы по подгруппам – Машины и оборудование, Средства транспортные, Сооружения и передаточные устройства, Здания, Жилища, Насаждения многолетние, Скот рабочий.

К элементам амортизации причисляются: срок полезного использования, ликвидационная стоимость и способ начисления амортизации. Их определяют в момент принятия к бухгалтерскому учёту, а затем, в конце каждого отчётного года проверяют на соответствие условиям использования.

Только при выполнении всех трёх критериев имущество считается в бухгалтерском учёте, как основное средство.

Расходы на приобретение сотового телефона стоимостью менее 10 000 руб. в полной сумме включаются в состав материальных расходов по мере ввода его в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ).

Срок начисления амортизации определяется амортизационной группой, к которой было отнесено данной основное средство согласно общероссийскому классификатору основных средств, а при отсутствии данного объекта в перечне, установленного организацией самостоятельно.

В случае, если не удается найти объект основного средства по названию, можно осуществить поиск по назначению объекта. В налоговом учете объект стоимостью менее 100 тыс. руб.

не признается амортизируемым имуществом и его стоимость учитывается в составе материальных расходов в полной сумме по мере ввода его в эксплуатацию при условии соответствия таких расходов критериям, установленным ст. 252 НК РФ.

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2021. Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

В новом стандарте отсутствует необходимость приостанавливать амортизацию в случае, если производится консервация или работы по восстановлению имущества, признанного основным средством.

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Под «Основными средствами» в Налоговом Кодексе РФ понимается часть имущества, которое используется для производства или реализации товаров, выполнения работ или оказания услуг.

Найдите код имущества в левом в левом столбце Классификации. Определите амортизационную группу, в которую попало основное средство. Установите срок полезного использования в соответствии с этой группой. Например, ваш объект попал в третью амортизационную группу основных средств в 2021 году. Срок полезного использования свыше 3 лет до 5 лет включительно.

Еще в 2021 2021 году лимит учета основных активов для целей налогообложения и бухучета был увеличен с 40 000 до 100 000 рублей. По правилам ведения налогового учета, стоимость ОС, при вводе в эксплуатацию, было разрешено сразу списывать на затраты.

Современные мобильные телефоны, в том числе и смартфон “iPhone 7”, предназначены не только для приема-передачи речи, но и для приема-передачи изображений, других данных не только с помощью беспроводных сетей, но и сети Интернет, а также для фото- и видеосъёмки.

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2021 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2021. Для основных средств, введённых до 2021 года, сроки определены кодами старого ОКОФ ОК 013-94.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ года — из актуальной версии Общероссийского классификатора основных фондов. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы.

Смартфон как амортизационная группа основных средств

Сотовые телефоны в соответствии с Классификацией относятся к третьей амортизационной группе как имущество со сроком полезного использования свыше 3 и до 5 лет включительно, или 37 — 60 месяцев (код 14 3222135). Таким образом, в налоговом учете организация должна установить срок полезного использования телефона свыше трех лет, например три года и один месяц.

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Смартфону «iPhone 7» соответствует код ОКОФ 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

С 2021 года Правительство России его отредактировало и выпустило в новой версии. Рассказываем, с какого момента в налоговом учете нужно иметь в виду эти изменения, а также что конкретно поменялось.28 апреля 2021 года Правительство РФ приняло постановление № 526 (далее – Постановление № 526), которое обновило действующий Классификатор ОС по амортизационным группам.

Если же срок фактического использования ОС у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, то компания вправе самостоятельно установить срок полезного использования с учетом требований техники безопасности и других факторов (п. 7 ст. 258 НК РФ).

Группировка объектов основных средств, принимаемых к бухгалтерскому учету с 1 января 2021 года, осуществляется в соответствии с группировкой, предусмотренной ОКОФ ОК 013-2021.Современные мобильные телефоны, в том числе и смартфон «iPhone 7», предназначены не только для приема-передачи речи, но и для приема-передачи изображений, других данных не только с помощью беспроводных сетей, но и сети Интернет, а также для фото- и видеосъёмки. При этом относить смартфон «iPhone 7» к карманным компьютерам с функцией мобильного телефона (код 320.26.20.11), либо к приборам оптическим и фотографическому оборудованию (код 330.26.70), полагаем, не совсем верно.Если компания его ввела в эксплуатацию в 2021 году, нужно применять классификатор с учетом изменений, которые действуют с 1 января 2021 года (постановление Правительства РФ от 7 июля 2021 г.

Современные мобильные телефоны, в том числе и смартфон “iPhone 7”, предназначены не только для приема-передачи речи, но и для приема-передачи изображений, других данных не только с помощью беспроводных сетей, но и сети Интернет, а также для фото- и видеосъёмки. При этом относить смартфон “iPhone 7” к карманным компьютерам с функцией мобильного телефона (код 320.26.20.11), либо к приборам оптическим и фотографическому оборудованию (код 330.26.70), полагаем, не совсем верно.

Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1, к третьей амортизационной группе относится имущество со сроком полезного использования свыше 3-ех лет до 5-ти лет, в том числе предусмотрены по кодам: 14 3322000 «Фото- и киноаппаратура» и 16 3695000 «Оборудование учебное».

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Под данным процессом понимают списывание стоимости на затраты. Для того чтобы появилась возможность определения времени на реализацию данной процедуры в налоговом учете, необходимо понять, к какой именно группе амортизационного вида относится то или иной ОС. Поправки внесены во вторую — десятую амортизационные группы. Не забывайте, что ограждение территории может быть проведено в рамках ремонта здания. Так что внимательно проверяйте форму КС-2, оформленную при приемке ремонтных работ.

При этом конкретный срок полезного использования сотового телефона как и в бухгалтерском учете организация вправе установить самостоятельно, но в пределах того срока, который определен для данной амортизационной группы Классификацией основных средств, утвержденной Постановлением Правительства РФ от Сотовые телефоны в соответствии с Классификацией основных средств относятся к 3-й амортизационной группе как имущество со сроком полезного использования свыше трех и до пяти лет включительно, или 37 — 60 месяцев код Таким образом, в налоговом учете организация вправе начислять амортизацию по сотовому телефону, установив срок его полезного использования свыше трех лет, например, три года и один месяц.

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Машины и оборудование

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком пол��зного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

Если в учреждении зарегистрированы имущественные объекты и группы основных средств, то бухгалтер обязан ежемесячно начислять амортизацию, то есть переносить стоимость ОС по частям по факту их износа. Амортизационные отчисления производятся в течение эксплуатационного периода основного объекта, начиная с первого числа месяца, следующего за месяцем принятия основного средства к бухучету (п. 21 ПБУ 6/01). В налоговом учете амортизация начисляется на ОС и их группы с первого числа месяца, следующего за месяцем ввода актива в эксплуатацию (п. 4 ст. 259 НК РФ). Начисления амортизации в бухучете рассчитываются одним из 4 способов — линейным, уменьшаемого остатка, списания стоимости пропорционально объему товаров, работ, услуг, списания стоимости по сумме чисел лет СПИ.

Разбираемся в особенностях начисления амортизации в бюджетных учреждениях. Какой код ОКОФ ему соответствует? В целях бухгалтерского учета организация самостоятельно. Готовым к работе комплексом является и моноблок амортизационная группа также вторая , который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор. С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции. По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость. Учет во время использования ведется по остаточной стоимости.

Для целей упрощения учета советуем в бухучете ставить такой же срок, как и в налоговом. Документ позволяет присвоить объектам амортизационные группы и срок полезного использования исходя из новых кодов ОКОФ на год. По основным средствам, которые вы ввели в эксплуатацию до года, пересматривать срок полезного использования не нужно. На это указал Минфин России в письме от Напомним, к основным средствам относят имущество со сроком использования больше 12 месяцев и дороже руб.

Учет мобильных телефонов в организации

ПРИОБРЕТЕНИЕ И ПОДКЛЮЧЕНИЕ К СЕТИ МОБИЛЬНЫХ ТЕЛЕФОНОВ При приобретении организациями сотовых телефонов перед бухгалтерами возникает проблема их учета. В соответствии с п.4 положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30.03.01 № 26н, имущество, используемое в производстве либо для управленческих нужд в течение срока, превышающего 12 месяцев, и способное приносить организации экономические выгоды, принимается к учету в качестве основных средств. Приобретенный организацией мобильный телефон удовлетворяет этим критериям, следовательно, он должен учитываться в составе основных средств организации. Если мобильный телефонный аппарат принимается в бухгалтерском учете как объект основных средств, то организация должна оформить акт приема-передачи основных средств по форме ОС-1. Форма ОС-1 применяется для учета ввода объектов основных средств в эксплуатацию, для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое, для оформления передачи основных средств со склада (из запаса) в эксплуатацию, а также для исключения из состава основных средств при передаче, продаже другой организации. При оформлении приемки основных средств акт формы ОС-1 составляется в одном экземпляре на каждый объект членами приемочной комиссии, назначенной распоряжением (приказом) руководителя организации. Составление общего акта, оформляющего приемку нескольких объектов основных средств, допускается лишь при учете производственного и хозяйственного инвентаря, инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт (накладная) после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации или лицом, уполномоченным на это. При оформлении внутреннего перемещения основных средств акт формы ОС-1 выписывается в двух экземплярах работником структурного подразделения организации-сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй — структурному подразделению организации-сдатчика. Допускается составление общего акта (накладной) приемки-передачи основных средств по форме ОС-1, оформляющего приемку группы однотипных объектов основных средств в том случае, если эти объекты имеют одинаковую стоимость и приняты в одном календарном.

Мобильный телефон – привычное средство связи. Благодаря своей доступности в настоящее время он используется менеджерами организации как наилучшее средство коммуникаций. Для бухгалтера мобильный телефон – это всего лишь объект учета. Все расходы, связанные с его приобретением и эксплуатацией, подлежат учету в зависимости от того, за чей счет был приобретен телефон, кто его использует, для каких целей и кто оплачивает расходы на переговоры.

Списание основных средств: образцы приказов

Начисление амортизации по реконструируемому или модернизируемому оборудованию продолжает начисляться весь период работ. Но если работы по модернизации и реконструкции будут продолжаться более 12 месяцев, то начисление амортизации следует прекратить до момента окончания работ (п. 2 ст. 322 НК РФ ).

Рекомендуем прочесть: Вибрационная Колонка Купить Шумные Соседи

Затраты на консервацию и на вывод из неё оборудования включаются в расходы предприятия в текущем периоде. При переводе на консервацию следует иметь в виду, что имущество на этот период не будет освобождено от обложения налогом на имущество. А вот начисление амортизации следует приостановить при консервации объекта на срок более трех месяцев (п. 2 ст. 322 НК РФ ).

Бухгалтерский и налоговый учет мобильных телефонов в организации

При оформлении внутреннего перемещения основных средств акт формы ОС-1 выписывается в двух экземплярах работником структурного подразделения организации — сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй — структурному подразделению организации — сдатчика.

В соответствии с п.4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, имущество, используемое в производстве либо для управленческих нужд в течение срока, превышающего 12 месяцев, и способное приносить организации экономические выгоды, принимается к учету в качестве основных средств. Приобретенный организацией мобильный телефон удовлетворяет этим критериям, следовательно, он должен учитываться в составе основных средств организации. Если мобильный телефонный аппарат принимается в бухгалтерском учете как объект основных средств, то организация должна оформить акт приема — передачи основных средств по форме ОС-1. Форма ОС-1 применяется для учета ввода объектов основных средств в эксплуатацию, для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое, для оформления передачи основных средств со склада (из запаса) в эксплуатацию, а также для исключения из состава основных средств при передаче, продаже другой организации.

Похожие записи:

Как учесть мобильный телефон: как ОС или как материалы?

Добрый день! Подскажите, открылась новая организация ООО на УСН(доходы минус расходы). Директор приобрел мобильный телефон стоимостью 80000 руб. Могу ли я отнести его к материалам, так как стоимость ниже 100 000 руб., и сразу списать в расходы? Или лучше все-таки отнести к ОС? Заранее спасибо.

Цитата (Наталья2111):Добрый день! Подскажите, открылась новая организация ООО на УСН(доходы минус расходы). Директор приобрел мобильный телефон стоимостью 80000 руб. Могу ли я отнести его к материалам, так как стоимость ниже 100 000 руб., и сразу списать в расходы? Или лучше все-таки отнести к ОС? Заранее спасибо.

Добрый день, Наталья2111 . Обратите внимание на то, что в бухгалтерском учете согласно п.4 ПБУ 6/01:

Цитата (Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″ ):4. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

При этом имущество менее 40 000 может учитываться в качестве МПЗ, если это установлено Учетной политикой (п.5 ПБУ 6/01).

В Вашем случае, если соблюдаются условия п.4 ПБУ 6/01 Вы обязаны учитывать мобильный телефон в качестве ОС, поскольку стоимость имущества более 40 000.

В налоговом учете ситуация иная. согласно п.1 ст.256 НК РФ:

Цитата (п.1 ст.256 НК РФ):Амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

Поэтому в налоговом учете вы спишете стоимость имущества единовременно, в момент погашения задолженности перед поставщиком (пп. 1 п. 2 ст. 346.17 НК РФ).

Учет мобильных телефонов в организации. Часть 1

Юлия Латкина, юрист Налоговое право

Мобильный телефон – привычное средство связи. Благодаря своей доступности в настоящее время он используется менеджерами организации как наилучшее средство коммуникаций. Для бухгалтера мобильный телефон – это всего лишь объект учета. Все расходы, связанные с его приобретением и эксплуатацией, подлежат учету в зависимости от того, за чей счет был приобретен телефон, кто его использует, для каких целей и кто оплачивает расходы на переговоры.

ПРИОБРЕТЕНИЕ И ПОДКЛЮЧЕНИЕ К СЕТИ МОБИЛЬНЫХ ТЕЛЕФОНОВ

При приобретении организациями сотовых телефонов перед бухгалтерами возникает проблема их учета. В соответствии с п.4 положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30.03.01 № 26н, имущество, используемое в производстве либо для управленческих нужд в течение срока, превышающего 12 месяцев, и способное приносить организации экономические выгоды, принимается к учету в качестве основных средств. Приобретенный организацией мобильный телефон удовлетворяет этим критериям, следовательно, он должен учитываться в составе основных средств организации. Если мобильный телефонный аппарат принимается в бухгалтерском учете как объект основных средств, то организация должна оформить акт приема-передачи основных средств по форме ОС-1. Форма ОС-1 применяется для учета ввода объектов основных средств в эксплуатацию, для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое, для оформления передачи основных средств со склада (из запаса) в эксплуатацию, а также для исключения из состава основных средств при передаче, продаже другой организации. При оформлении приемки основных средств акт формы ОС-1 составляется в одном экземпляре на каждый объект членами приемочной комиссии, назначенной распоряжением (приказом) руководителя организации. Составление общего акта, оформляющего приемку нескольких объектов основных средств, допускается лишь при учете производственного и хозяйственного инвентаря, инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт (накладная) после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации или лицом, уполномоченным на это. При оформлении внутреннего перемещения основных средств акт формы ОС-1 выписывается в двух экземплярах работником структурного подразделения организации-сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй — структурному подразделению организации-сдатчика. Допускается составление общего акта (накладной) приемки-передачи основных средств по форме ОС-1, оформляющего приемку группы однотипных объектов основных средств в том случае, если эти объекты имеют одинаковую стоимость и приняты в одном календарном.

Сотовая связь для сотрудников: ничего личного

Как говорилось в начале статьи, обеспечение работников сотовой связью может быть организовано в виде выплаты компенсации расходов на сотовую связь. Как правило, при таком варианте компенсация включает в себя и плату за использование личных сотовых телефонов сотрудников в служебных целях, и возмещение расходов за услуги связи.

В случае предоставления сотрудникам корпоративной сотовой связи у организации нет возможности выборочно оплачивать оператору стоимость услуг: оплатить придется всю сумму, указанную в счете, на которую «наговорили» сотрудники. Поэтому, чтобы не переплачивать за личные разговоры работников, чаще всего им устанавливаются лимиты расходов на сотовую связь или используется безлимитный тариф.

Рекомендуем прочесть: Обеспечение Жильем Многодетных Семей В Регионе

Данные ОС компания имеет возможность либо сразу списать как МПЗ или поставить на учет в виде ОС и амортизировать. Это правило распространяется как на бухучет, так и на налоговый учет. Однако компания должна закрепить применяемый способ в своей учетной политике.

- Время использования свыше 12 месяцев.

- Такое имущество используется компанией во время деятельности для производства, оказания услуг, выполнения работ или же для целей управления предприятием.

- Оно куплено для применения, а не последующей продажи.

- Его применение позволит организации получать доход.

Перечень амортизационных групп основных средств 2021

В бухучете для активов стоимостью свыше 100 000 руб. лучше установить такой же период, что и в налоговом учете. Это позволит избежать расхождений между бухгалтерским и налоговым учетом. Бывает, что нужного актива нет ни в Классификации, ни в ОКОФ. Тогда срок определите по технической документации (п. 6 ст. 258 НК РФ). Если и такой информации нет, можно сделать запрос производителю (постановление Арбитражного суда Западно-Сибирского округа от 9 октября 2021 г. по делу № А27-21885/2014). Или привлечь эксперта (определение ВАС РФ от 17 июня 2014 г. № ВАС-7306/14).

- первая группа — СПИ имущества составляет от 1 года до 2 лет (в любой группе в нее входит верхняя граница интервала);

- вторая группа – свыше 2 лет до 3 лет;

- третья группа – более 3 лет до 5 лет;

- четвертая группа – свыше 5 лет до 7 лет;

- пятая группа – более 7 лет до 10 лет;

- шестая группа – свыше 10 лет до 15 лет;

- седьмая группа – более 15 лет до 20 лет;

- восьмая группа – свыше 20 лет до 25 лет;

- девятая группа – более 25 лет до 30 лет;

- десятая группа – свыше 30 лет.

Амортизационные группы основных средств: как определять в 2021 году

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно). Значит, роторный насос надо включить в третью амортизационную группу.

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

Как перезагрузить Андроид: основные способы

Если у телефона есть съемный аккумулятор, то существует другой алгоритм. Потребуется просто снять крышку, вытащить аккумулятор, подождать несколько секунд, вставить назад и перезагрузить телефон. Таким же способом можно перезагрузить и ноутбук, который сильно зависает и не реагирует на нажатия. Достаточно зажать кнопку питания и подождать, пока ноутбук перезагрузится.

Скорость появления меню на разных устройствах отличается, в среднем она составляет 5-10 секунд. Данный способ перезагрузки работает на всех современных популярных смартфонах, если нет проблем с экраном и дисплеем телефона, а кнопки выключения реагируют на нажатие. Если же на нажатие клавиш телефон не реагирует, то для сохранения данных на устройстве придется прибегнуть к способу с аккумулятором.

Рекомендуем прочесть: Перенос Даты Свадьбы

Как вести учет малоценных основных средств

Еще в прошлом году новые федеральные стандарты бухучета кардинально скорректировали порядок признания объектов основных средств. Ключевые изменения закреплены в Приказе Минфина № 257н. Также чиновники представили методические рекомендации по переходу на новые стандарты в Письме № 02-07-07/79257 от 30.11.2020.

Итак, что относится к основным средствам в бухгалтерском учете в 2020 году? Рассмотрим ключевые моменты. В первую очередь определим, с какой суммы считается основным средством имущество организации. Для этого обратимся к действующим инструкциям по бухучету и установим, что основным средством признается объект, который отвечает следующим требованиям:

Списание телефонов

ЮРИДИЧЕСКИМ ЛИЦАМ И ГОС. УЧРЕЖДЕНИЯМ

- Компьютеры и оргтехника

- Радиоэлектронная аппаратура

- Медицинское оборудование

- Бытовая техника и инвентарь

- Звуковое и видеооборудование

- Электроинструменты

- Бензоинструменты и бензотехника

- Контрольно-кассовая техника

- Спортивное оборудование

- Посмотреть полный список

АКТЫ СОСТОЯНИЯ И ДЕФЕКТНЫЕ ВЕДОМОСТИ ОТ 200₽

Мобильные средства связи, вошедшие в нашу повседневную жизнь сравнительно недавно, уже не воспринимаются, как предмет роскоши. И, если раньше сотовые телефоны активно использовали только в личных целях, то сегодня они повсеместно используются, как служебные средства связи. Объективно мобильные гаджеты гораздо удобнее стационарных: сотрудники «не привязаны» к рабочему месту, да и любые параметры разговоров можно легко отследить. Однако как и любая другая офисная техника, стационарные и мобильные средства связи имеют определенный срок службы по истечении которого их необходимо списать. Каков порядок и основные причины списания телефонов? Одна из самых распространенных причин — поломки. Учитывая современные темпы развития индустрии производства мобильных и стационарных устройств, гораздо проще приобрести новый аппарат, чем тратить время и средства на ремонт старого. Но куда девать неработающую технику? Просто выбросить в мусорный контейнер? Нет! Так же как и любое другое офисное оборудование, телефоны нуждаются в грамотной утилизации. Причина в том, что все без исключения мобильные устройства имеют токсичные компоненты. Но, прежде чем отправить отслуживший свое телефон на утилизацию, необходимо грамотно списать его в утиль, обязательно обозначив и подтвердив документально причины списания средств связи.

Требования к амортизационным группам

Ошибочное отражение ОС становится причиной многих проблем для предприятий. Важный термин, используемый в их учете «основные фонда», которые включают два вида имущества: материального и нематериального. Основные средства являются материальными активами компании. Этот вывод сделан на основе понятий, закрепленных законодательными нормами.

Проверке правильности ведения бухгалтерского учета, особенно ведущегося одновременно с налоговым учетом, контрольные органы посвящают максимум внимания. Поэтому важно знать все нюансы и новшества в отражении основных средств в отчетных документах. Это избавит от риска ошибочного заполнения и получения штрафов.

Список льготных лекарств на 2020 год

- гемофилия,

- гипофизарный нанизм,

- муковисцидоз,

- болезнь Гоше,

- злокачественные новообразования лимфоидной, кроветворной и родственных им тканей,

- гемолитико-уремический синдром,

- рассеянный склероз,

- юношеский артрит с системным началом,

- мукополисахаридоз 1-2 и 6-го типов,

- посттрансплантационный период.

Если такое количество Вам полагается в соответствии с медназначением, то Вы вправе обратиться к Вашему лечащему врачу. Если Вы не в состоянии это сделать самостоятельно, то можете оформить простую письменную доверенность (составляется посредством ПК или от руки, подпись заверяется УК, ТСЖ, уличным комитетом). В случае когда врач отказывает — подается жалоба — сначала на имя главврача/заведующего медучреждения, если нет результатов — в Росздравнадзор и прокуратуру.

( 1 оценка, среднее 4 из 5 )

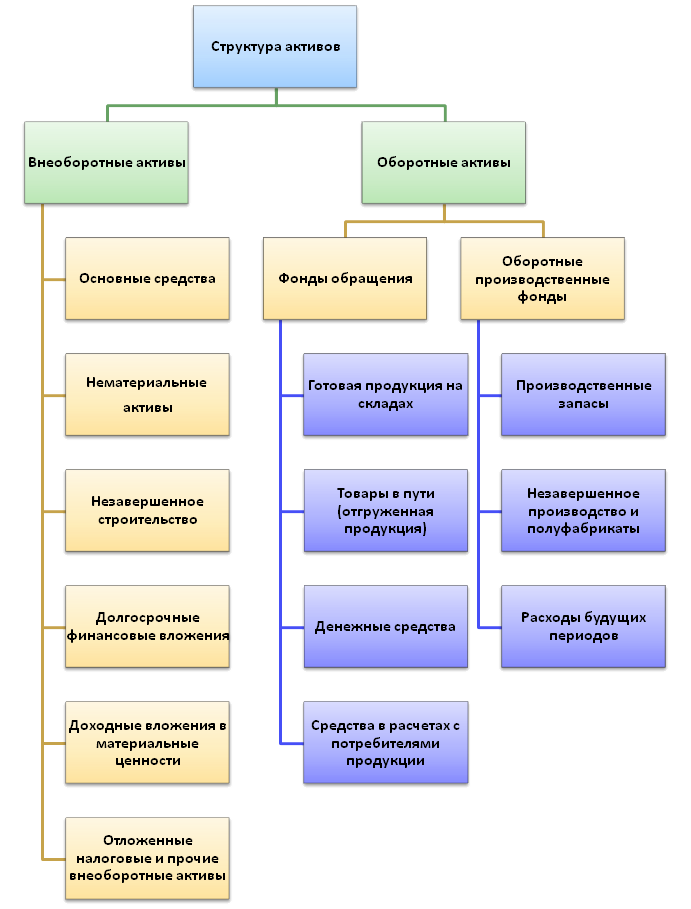

Баланс компании состоит из двух частей – активы и пассивы. В первой части отражается фактическое имущество организации: это средства и предметы труда, а также финансы на банковских счетах или в кассе. Все активы потенциально приносят прибыль предприятию.

Во второй части содержатся источники, за счет которых было получено имущество. Если вы относитесь к активным инвесторам и оцениваете компании по их балансовым отчетам, то активы предприятия будут представлять для вас непосредственный интерес. Общая схема:

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

-

оборотные

-

внеоборотные

По форме активы делятся на три группы:

-

материальные

-

нематериальные

-

финансовые

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

-

собственное и привлеченное

-

производственное и непроизводственное

Оборотные активы

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

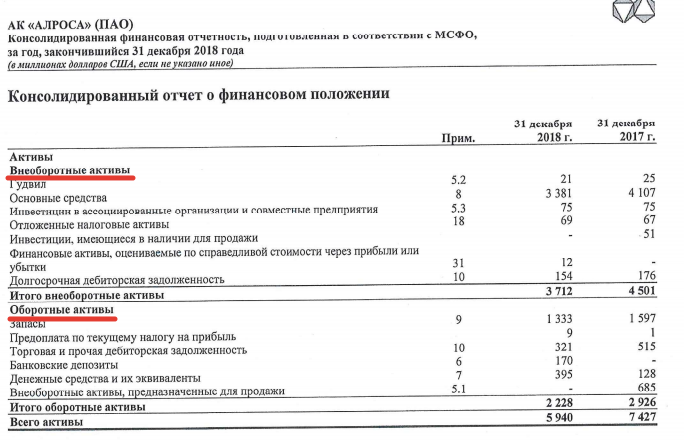

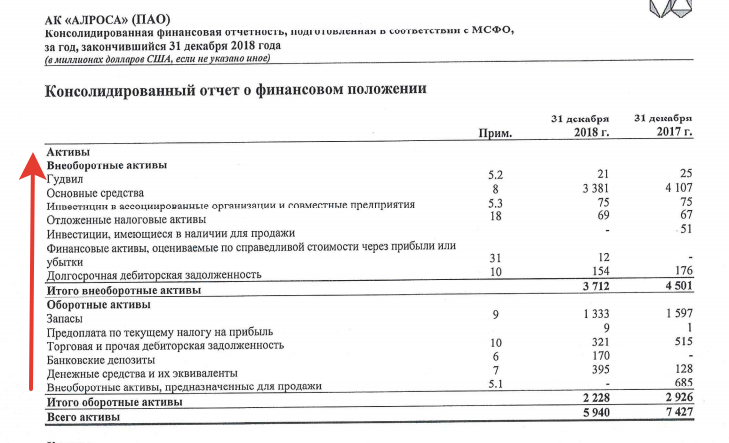

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

Материальные активы

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

Нематериальные активы

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Финансовые активы

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Ликвидность

Одним из основных параметров оценки активов является ликвидность, то есть способность «превращаться» в наличные/безналичные деньги в короткий срок. По этому критерию они делятся на:

- абсолютно ликвидные – наличные деньги или финансы на счетах компании

- высоколиквидные – банковские депозиты, краткосрочная задолженность за проданные товары

- средне ликвидные — среднесрочная задолженность за реализованную продукцию, изготовленные изделия, хранящиеся на складе, сырье

- слабо ликвидные – основные средства, незавершенное производство, долгосрочные денежные вклады

- неликвидные – брак в производстве, безнадежная к взысканию задолженность, убытки прошлых лет (отражаются в активе баланса)

Активы в бухгалтерском балансе отражаются по уровню ликвидности, снизу вверх. Внизу расположено наиболее ликвидное имущество – денежные средства, банковские депозиты, дебиторская задолженность (сумма долгов, причитающихся компании).

Чем больше у компании просроченной задолженности и чем дольше она не погашается, тем хуже для ликвидности и фирмы в целом.

Чем выше в строке баланса расположен актив, тем ниже его ликвидность. Верхние строки занимают наименее ликвидное имущество – гудвилл, основные средства.

Анализ активов

Активы подлежат анализу по ключевым показателям:

-

структура

-

динамика

Анализ структуры называют вертикальным. Он отображает долю каждого актива в общей стоимости имущества предприятия. Чтобы рассчитать показатель необходимо каждую строку поделить на общую стоимость активов и умножить на 100%. Снова рассмотрим компанию Алроса:

| Показатель актива | Удельный вес за 2018г. | Удельный вес за 2017г. |

| Гудвилл | 0,4% | 0,3% |

| Основные средства | 56,9% | 55,3% |

| Инвестиции в ассоциированные организации и совместные предприятия | 1,3% | 1% |

| Отложенные налоговые активы | 1,2% | 0,9% |

| Инвестиции для продажи | — | 0,7% |

| Финансовые активы | 0,2% | — |

| Долгосрочная дебиторская задолженность | 2,6% | 2,4% |

| Запасы | 22,4% | 21,5% |

| Предоплата по текущему налогу на прибыль | 0,2% | 0,1% |

| Торговая и прочая дебиторская задолженность | 5,4% | 6,9% |

| Банковские депозиты | 2,8% | — |

| Денежные средства и их эквиваленты | 6,6% | 1,7% |

| Внеоборотные активы, предназначенные для продажи | — | 9,2% |

| Итого | 100% | 100% |

Из таблицы видно, что большую долю в активах компании занимают основные средства и материальные запасы. Для предприятия добывающей сферы это является хорошим показателем. Это значит, что компания делает большой упор на капитальные вложения.

Показатель динамики называют горизонтальным анализом. Он рассчитывается как разница между стоимостным выражением актива отчетного и предыдущего периода. Для полноты картины изменений имущества предприятия во времени горизонтальный анализ следует проводить за 3-5 лет.

| Показатель | 2018г. | 2017г. | Динамика |

| Гудвилл | 21 | 25 | -4 |

| Основные средства | 3381 | 4107 | -726 |

| Инвестиции в ассоциированные организации и совместные предприятия | 75 | 75 | 0 |

| Отложенные налоговые активы | 69 | 67 | 2 |

| Инвестиции для продажи | 0 | 51 | -51 |

| Финансовые активы | 12 | 0 | 12 |

| Долгосрочная дебиторская задолженность | 154 | 176 | -22 |

| Запасы | 1333 | 1597 | -264 |

| Предоплата по текущему налогу на прибыль | 9 | 1 | 8 |

| Торговая и прочая дебиторская задолженность | 321 | 515 | -194 |

| Банковские депозиты | 170 | 0 | 170 |

| Денежные средства и их эквиваленты | 395 | 128 | 267 |

| Внеоборотные активы, предназначенные для продажи | 0 | 685 | -685 |

| Итого | 5940 | 7427 | -1487 |

У предприятия произошло существенное снижение активов по многим показателям. Рост банковских депозитов, денежных средств и эквивалентов, а также финансовых активов обычно расценивается как отрицательное явление. Это значит, что у предприятия есть свободные финансы, которые они не вкладывают в развитие.

Уменьшение основных средств может свидетельствовать как о реализации оборудования, так и о начислении амортизации, за счет которой стоимость имущества переносится на себестоимость продукции.

Уменьшение дебиторской задолженности говорит о том, что покупатели стали быстрее рассчитываться за поставленный товар.

Выбытие инвестиций и внеоборотных активов, предусмотренных для продажи, скорее всего говорит об эффективном управлении и реализации компанией поставленных целей.

Краткие итоги

Имущество компании должно подлежать строгому учету и регулярному анализу. От эффективности использования активов напрямую зависит доходность предприятия, а значит, и инвестора. Для компаний, осуществляющих деятельность в различных сферах, структура активов будет не однородной.

При анализе также учитывается рост деятельности фирмы. Например, увеличение дебиторской задолженности для кредитной организации будет положительным показателем, так как это значит, что выдано больше кредитов, чем в предыдущем периоде. Хотя в зависимости от качества этих кредитов результат может быть разным. Но для предприятий сферы производства рост дебиторской задолженности – негативный фактор, так как это свидетельствует о реализации товара в долг, и некачественной работы по взысканию долгов с покупателей.

Сводная информация по активам предприятия представлена в таблице.

| Показатель |

Вид имущества предприятия |

||

| Материальное | Нематериальное | Финансовое | |

| Ликвидность | Средняя | Низкая | Высокая |

| Участие в производстве | Прямое | Косвенное | Не участвуют в процессе производства |

| Включение в себестоимость продукции | Полностью, либо путем амортизации | Только путем амортизации | Не включается в себестоимость |

| Категория в балансе | Оборотные/внеоборотные | Только внеоборотные | Оборотные/внеоборотные |

Активы играют ключевую роль на предприятии любой сферы деятельности: они формируют базу для производства продукции и получения прибыли компанией. Классифицируя имущество компании по различным признакам, можно пытаться оценить потенциал для развития производства.

Срок полезного использования «мобильника»

Если стоимость сотового телефона не превышает 20 000 руб., то телефон можно отразить в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (п. 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 N 26н) и его стоимость в полном объеме можно списать на расходы в момент ввода телефона в эксплуатацию.

При этом, как правило, в бухгалтерском учете сотовый телефон включается в состав основных средств (ОС), поскольку срок его полезного использования больше одного года (п. 4 ПБУ 6/01). Из вопроса следует, что организация приняла именно такое решение: учитывать сотовый телефон в составе основных средств.

Стоимость принятых к учету объектов основных средств погашается посредством начисления амортизации (п. 17 ПБУ 6/01). Срок полезного использования объекта ОС определяется организацией при принятии объекта к учету исходя из следующих факторов:

— ожидаемого срока использования этого объекта ОС в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования этого объекта (например, срок аренды), п. 20 ПБУ 6/01.

В налоговом законодательстве действуют другие правила.

Для целей налогообложения основные средства стоимостью менее 10 000 руб. не учитываются в составе амортизируемого имущества (п. 1 ст. 256 НК РФ).

Расходы на приобретение сотового телефона стоимостью менее 10 000 руб. в полной сумме включаются в состав материальных расходов по мере ввода его в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ). Эти расходы в качестве косвенных согласно ст. 318 НК РФ уменьшают налогооблагаемый доход того отчетного периода, в котором телефон введен в эксплуатацию (см. письмо Минфина России от 22.11.2004 N 03-03-01-04/1/121).

Если же сотовый телефон стоит больше 10 000 руб., то в налоговом учете его стоимость будет амортизироваться в течение всего срока полезного использования аппарата (п. 1 ст. 256 НК РФ).

Для целей налогообложения срок полезного использования амортизируемого имущества определяется налогоплательщиком на дату ввода объекта ОС в эксплуатацию. При этом конкретный срок полезного использования сотового телефона (как и в бухгалтерском учете) организация вправе установить самостоятельно, но в пределах того срока, который определен для данной амортизационной группы Классификацией основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (п. 1 ст. 258 НК РФ).

Таким образом, в налоговом учете организация вправе начислять амортизацию по сотовому телефону, установив срок его полезного использования свыше трех лет, например, три года и один месяц.

И. ГОРШКОВА, ведущий эксперт АКДИ «ЭЖ», член Палаты налоговых консультантов

Источник

Какая амортизационная группа смартфона в 2021 году

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Какая амортизационная группа смартфона в 2021 году». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации.

Для целей налогообложения срок полезного использования амортизируемого имущества определяется налогоплательщиком на дату ввода объекта ОС в эксплуатацию.

Какая амортизационная группа смартфона в 2021 году

Действующий ОКОФ актуален с 01.01.2017г. Ранее применялась другая редакция, коды имели иную структуру и названия. Согласно разъяснениям чиновников, новые коды следует применять к тем основным средствам, которые куплены или построены после 1 января 2017 года.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2021 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

ООО «Экономико-аналитический центр» 1 марта 2021 года купило для собственных нужд сервер HP ProLiant DL20 Gen9 стоимостью 43 356 руб. Оборудование покупали у продавца на ЕНВД, НДС в стоимости покупки не выделен. В учетной политике организации и для НУ, и для БУ закреплен линейный метод амортизации объектов основных средств.

Для каждой амортизационной группы в 2021 году ОКОФ распределил сроки полезного действия оборудования в соответствии со статьей 258 Налогового Кодекса РФ. Срок полезного действия определяется самим владельцем. Налогоплательщик указывает дату окончания полезной работы оборудования самостоятельно.

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Смартфону «iPhone 7» соответствует код ОКОФ 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Смартфоны амортизационная группа 2021

Но, в Классификации основных средств, включаемых в амортизационные группы персональные компьютеры прямо обозначены во второй группе основных средств в примечании к Машины офисные прочие с кодом ОКОФ Поэтому ноутбук относится ко второй группе ОС.

Если имущество подходит под эти критерии, для такого актива надо выбрать группу и срок использования, а затем списывать через амортизацию. В бухучете правила те же, но с одним отличием — основные средства стоят больше 40 000 руб.

Поэтому в соответствии с ПБУ 6/01 организация вправе начислять амортизацию, установив срок полезного использования телефона трем годам. Для целей налогообложения срок полезного использования амортизируемого имущества определяется на основании Классификации основных средств (утв.

В налоговом учете компания определяет срок полезного использования самостоятельно, но с учетом Классификации основных средств (утв. постановлением Правительства РФ от 01.01.02 № 1). Бытовые кондиционеры не упомянуты в Классификации. Однако перечень активов расширен в Классификаторе основных фондов (утв. постановлением Госстандарта России от 26.12.94 № 359).

С 2021 года Правительство России его отредактировало и выпустило в новой версии. Рассказываем, с какого момента в налоговом учете нужно иметь в виду эти изменения, а также что конкретно поменялось.28 апреля 2021 года Правительство РФ приняло постановление № 526 (далее – Постановление № 526), которое обновило действующий Классификатор ОС по амортизационным группам.

Сотовые телефоны в соответствии с Классификацией относятся к третьей амортизационной группе как имущество со сроком полезного использования свыше 3 и до 5 лет включительно, или 37 — 60 месяцев (код 14 3222135). Таким образом, в налоговом учете организация должна установить срок полезного использования телефона свыше трех лет, например три года и один месяц.

Утвержден он Приказом Минфина №257н «Об утверждении стандарта» от 31 декабря 2021 года. Касается он бюджетных структур: госучреждений, муниципальных образований и прочих субъектов. До начала 2021 года являлась актуальной Инструкция по бухучету №157н, утвержденная приказом Минфина от 1 декабря 2021 года. В этом году придется учитывать нововведения.

Для целей налогообложения срок полезного использования амортизируемого имущества определяется налогоплательщиком на дату ввода объекта ОС в эксплуатацию.

Утвержден он Приказом Минфина №257н «Об утверждении стандарта» от 31 декабря 2021 года. Касается он бюджетных структур: госучреждений, муниципальных образований и прочих субъектов. До начала 2021 года являлась актуальной Инструкция по бухучету №157н, утвержденная приказом Минфина от 1 декабря 2021 года. В этом году придется учитывать нововведения.

В этом случае стоимость аппарата сразу списывается в состав материальных расходов в момент ввода его в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ).

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

Если же срок фактического использования ОС у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, то компания вправе самостоятельно установить срок полезного использования с учетом требований техники безопасности и других факторов (п. 7 ст. 258 НК РФ).

Исходя из назначения указанного объекта, телефон можно отнести к группировке ОКОФ «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» (код 320), к которой в том числе относится оборудование телефонной связи.

В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно. Учитывая, что объектам основных средств в Классификации соответствует определенный код по ОКОФ, к какой группе ОКОФ отнести компьютер? Компьютеру в ОКОФ соответствует код 330.26.2 «Компьютеры и периферийное оборудование».

Смартфон Какая Амортизационная Группа 2021

То есть изменения начали действовать задним числом. Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора. Для определения группы применяют Классификацию (Окоф 2021), утвержденную постановлением Правительства РФ от 01.01.02 № 1. Надо найти вид основного средства в классификаторе и посмотреть, к какой группе оно относится. Например, нежилые здания относятся к группе «Здания» из пятой группы, а это имущество со сроком полезного использования от 7 до 10 лет (см. таблицу выше).

Редакция газеты «Учет. Право» отвечает:. Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе. Тема: Основные средства.