Тему налогового маневра в отношении фирм, работающих в области IT, неоднократно поднимали в середине прошлого года высшие должностные лица нашей страны. В чем суть маневра, какие послабления в уплате взносов на обязательное страхование получили IT-организации, расскажем далее.

Налоговый маневр в IT-отрасли в 2021 году

О налоговом маневре для фирм, работающих в сфере IT, в июне 2020 года говорили премьер-министр РФ Мишустин М.В. и Президент РФ. В результате был принят Закон «О внесении изменений в часть 2 НК РФ» от 31.07.2020 № 265-ФЗ. Фирмы, работающие в IT-отрасли, получили пониженные ставки взносов на обязательное страхование. Подробнее об этом расскажем в следующих разделах нашей статьи.

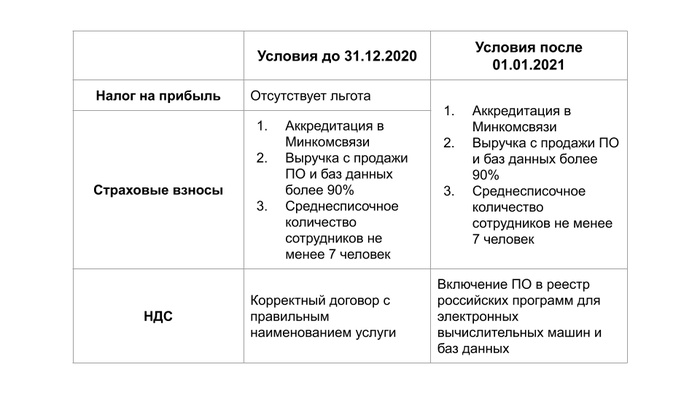

Таким организациям больше не нужно платить налог на прибыль в бюджет своего региона. Ранее ставка по нему составляла 17 процентов. В федеральный бюджет по-прежнему необходимо перечислять 3 процента от полученной прибыли. Использовать льготный режим может фирма, которая имеет:

- государственную аккредитацию в сфере информационных технологий (положение о госаккредитации утверждено Постановлением Правительства РФ от 06.11.2007 № 758);

- среднесписочную численность — не менее 7 работников (правила подсчета установлены п. 75 указаний по заполнению форм статистического учета, утвержденных Приказом Росстата от 27.11.2019 № 711);

- долю доходов от продажи разработанных ею программ — не менее 90 процентов от размера всех полученных фирмой доходов.

Нововведения получили название налогового маневра потому, что не только ввели ряд послаблений, но и отменили некоторые льготы, которые действовали прежде.

Во-первых, фирмы, работающие в сфере IT, в 2021 году потеряли право единовременно списывать расходы на покупку электронно-вычислительной техники (утратил силу п. 6 ст. 259 НК РФ). Сейчас такую технику следует амортизировать по общим правилам.

Во-вторых, в предыдущем году продажа исключительных прав на программное оборудование (ПО) была освобождена от уплаты НДС без каких-либо условий. Сейчас освобождение действует, если:

- ПО состоит в едином реестре российских программ для ЭВМ. Требования к программам для включения в реестр установлены п. 5 правил формирования и ведения единого реестра, утвержденных Постановлением Правительства РФ от 16.11.2015 № 1236;

- исключительные права не связаны с рекламой или торговлей в интернете. В противном случае нужно будет заплатить НДС.

Таким образом, освобождение от НДС перестало действовать в отношении торговых площадок и программ с рекламными баннерами.

Налог на прибыль и НДС платят компании, работающие на общей системе налогообложения. Мелкие фирмы применяют, как правило, упрощенную систему налогообложения, поэтому рассмотренные налоговые изменения их не коснутся. Льготные тарифы взносов на обязательное страхование будут интересны остальным фирмам. Остановимся на них подробнее.

Льготы по страховым взносам для IT-компаний

Льготы по уплате страховых взносов представляют собой снижение тарифов для российских фирм (пп. 3 п. 1 ст. 427 НК РФ):

- работающих в IT-отрасли;

- разрабатывающих и продающих собственное ПО в электронной форме или на материальном носителе;

- разрабатывающих, адаптирующих и модифицирующих программное обеспечение;

- устанавливающих, тестирующих и сопровождающих программы.

Для получения льготы по взносам на обязательное страхование они должны иметь:

1) госаккредитацию по Постановлению Правительства РФ № 758. Для этого в Минцифры России следует направить заявление и справку, подтверждающую, что компания работает в сфере информационных технологий (образцы можно найти в приложениях 2 и 3 к административному регламенту, утвержденному Приказом Минсвязи РФ от 03.11.2011 № 298). Отправить документы на бумажном носителе можно с помощью курьера или заказным письмом с описью вложения. В электронном виде — через портал госуслуг или по электронной почте. Максимальный срок прохождения аккредитации — 30 рабочих дней, что составляет около полутора месяцев;

2) или регистрацию в качестве резидента технико-внедренческой или промышленно-производственной особой экономической зоны. Для получения статуса необходимо разработать бизнес-план для работы в определенной экономической зоне и представить его на суд экспертного совета. Специалисты проверят план на соответствие установленным критериям и примут решение относительно заключения соглашения о ведении деятельности на территории зоны либо откажут в его подписании;

3) среднесписочную численность — не менее 7 работников. Послабления действуют при отчислении взносов на обязательное страхование любых сотрудников фирмы — от генерального директора до уборщицы. Неважно, сколько работников непосредственно разрабатывают ПО. Главное то, что среднесписочная численность должна быть 7 и более человек. Не включают в расчет лиц, выполняющих работу по гражданско-правовым договорам, женщин, находящихся в декрете или в отпуске по уходу за ребенком, и некоторые другие категории;

4) долю доходов от продажи продукции собственного производства — не менее 90 процентов всех доходов фирмы. Для ранее работающих организаций долю рассчитывают по итогам 9 месяцев 2020 года. Для вновь созданной компании — по итогам квартальной отчетности (нужно, чтобы компания, открытая в 2021-м, сдала квартальную отчетность, а доля от продажи собственной продукции составила 90 процентов и более).

В 90-процентную долю следует включать доходы (письмо ФНС РФ от 14.12.2020 № БС-4-11/20560@):

- от торговли программным обеспечением собственной разработки;

- от предоставления ПО по лицензионным договорам (исключение составляют программы, позволяющие размещать рекламу, делать предложения о купле-продаже продукции, искать сведения о потенциальных контрагентах и заключать сделки);

- от разработки, адаптации и модификации программ, в том числе тех, что были созданы фирмами-партнерами;

- от тестирования и сопровождения ПО, которое компания ранее разработала, адаптировала или модифицировала (письмо Минфина РФ от 29.01.2021 № 03-15-06/5687).

В число доходов не входят денежные средства, полученные от продажи прав, позволяющих распространять рекламу, получать к ней доступ, предлагать куплю-продажу продукции, искать потенциальных партнеров, совершать сделки. В частности, доходы по агентским договорам, которые IT-компании заключают с клиентами для размещения их рекламы в Сети (письмо Минфина РФ от 03.02.2021 № 03-15-06/6834).

Если по итогам какого-либо квартала компания перестала соответствовать хотя бы одному из указанных требований, она теряет право на льготы с начала этого квартала. Поэтому необходимо указывать в договорах и первичных документах правильные формулировки, например: «Разработка программного обеспечения для электронно-вычислительных машин». А также следует контролировать число работников и выполнять обязательства по соглашению о ведении деятельности на территории экономической зоны.

В 2021 году пониженные ставки предусмотрены и для фирм, которые занимаются проектированием и разработкой электронной продукции и изделий электронной компонентной базы (пп. 18 п. 1 ст. 427 НК РФ). Ранее эти компании не попадали в льготную категорию.

Для получения послаблений организации должны иметь не менее 7 работников и долю доходов от проектирования и разработки продукции — не менее 90 процентов. А также состоять в едином реестре, который ведет Минпромторг РФ (Постановление Правительства РФ от 31.12.2020 № 2392). Для включения в реестр в министерство нужно представить:

- копии учредительных документов;

- данные о наличии лицензионных соглашений на использование систем автоматизированного проектирования или договора с центрами коллективного проектирования;

- выписку из штатного расписания, подтверждающую наличие квалифицированных специалистов;

- свидетельство о регистрации типологии интегральных схем или документы, подтверждающие постановку на бухучет собственных разработок;

- копии выполненных госконтрактов на разработку компонентной базы (при наличии);

- копии соглашений с госорганами о предоставлении субсидии на разработку компонентной базы (при наличии).

Минпромторг в течение 10 рабочих дней проверит представленные документы. В случае положительного результата министерство включит сведения в реестр в следующие 10 рабочих дней.

Тарифы страховых взносов для IT-компаний в 2021 году

Фирмы, имеющие право на послабления, уплачивают в 2021 году взносы в следующем размере:

- 0,1% — на обязательное медицинское страхование;

- 1,5% — на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (данный тариф применяется и в отношении зарубежных сотрудников или лиц без гражданства (исключение — специалисты, имеющие высокую квалификацию);

- 6% — на обязательное пенсионное страхование.

Общая нагрузка взносов на обязательное страхование составляет 7,6%, что значительно меньше по сравнению с некоторыми другими льготными категориями. Например, для субъектов малого и среднего бизнеса минимальная ставка страховых взносов составляет 15% (п. 2.1 ст. 247 НК РФ).

В 2020 году льготная нагрузка для IT-фирм на обязательное страхование равнялась 14%. Ниже рассмотрим, из каких тарифов она складывалась и кто ее мог использовать.

Тарифы страховых взносов для IT-компаний в 2020 году

В 2020 году для фирм, работающих в области IT, также были предусмотрены льготы на уплату взносов на обязательное страхование. Они действовали для российских организаций:

- работающих в IT-сфере;

- разрабатывающих и продающих свои программы;

- производящих работы по разработке, адаптации, модификации программного обеспечения;

- устанавливающих, тестирующих и сопровождающих программы.

Требования к таким фирмам были примерно такие, как и в текущем году. Отличие заключалось в том, что из числа доходов не исключали денежные суммы, полученные при передаче прав, позволяющих распространять рекламу, получать к ней доступ, предлагать куплю-продажу продукции, искать потенциальных контрагентов, совершать сделки.

Также отсутствовало указание на то, что ПО должно быть создано самой организацией.

Отличался и размер платежей:

- на обязательное медстрахование платили 4%;

- на соцстрахование на случай временной нетрудоспособности и в связи с материнством — 2%;

- на соцстрахование на случай временной нетрудоспособности сотрудников из-за рубежа — 1,8% (исключение составляли специалисты с высокой квалификацией);

- на обязательное пенсионное страхование — 8%.

Общий тариф составлял 14%.

Для фирм, проектирующих и создающих электронную продукцию, послаблений не было.

Государство и до пандемии коронавируса поддерживало высокотехнологичные отрасли с помощью различных налоговых льгот. Например, бизнес мог рассчитывать на пониженную ставку по страховым взносам или освобождение от НДС при продаже программных продуктов и баз данных.

А с 2021 года бизнесмены, которые работают в сфере IT, получили дополнительные льготы. Правда, появились и ограничения.

Рассмотрим, как IT-компании платили налоги в 2020 году и что их ждет в 2021-м.

Из этой статьи вы узнаете:

- Кто относится к IT-компаниям

- Льготы по страховым взносам для IT-компаний

- Льготы по налогу на прибыль для IT-компаний

- Льготы по НДС для бизнесменов, работающих в сфере IT

- Шпаргалка по льготам для IT в 2020 и 2021 годах: что и на каких условиях можно получить

Кто относится к IT-компаниям

В налоговом законодательстве РФ нет термина «IT-компания». На практике так называют организации или ИП, которые занимаются разработкой, продажей и сопровождением различных видов программного обеспечения (ПО) и баз данных (БД).

Например, к IT-компаниям относятся разработчики сайтов, бухгалтерских программ, компьютерных игр, антивирусов и т. п.

Для разных видов налогов и взносов есть критерии, по которым бизнес получает права на льготы. Например, для получения пониженной ставки по страховым взносам одни критерии, для отмены НДС — другие.

Льготы по страховым взносам для IT-компаний

Какие страховые взносы платили в 2020 году

Основа любого IT-бизнеса — квалифицированные специалисты, которым нужно платить высокую зарплату. Поэтому для компании страховые взносы с зарплаты — существенная часть фискальной нагрузки.

В 2020 году бизнесмены, которые работают в IT-сфере, могли пользоваться льготной 14%-й ставкой по страховым взносам, если соответствовали некоторым условиям. Эти условия остались в силе в 2021 году.

Какие льготы по страховым взносам и дополнительные условия появились с 2021 года

С начала 2021 года для организаций, которые работают в IT-сфере, дополнительно снизили ставку страховых взносов. Компании будут платить во внебюджетные фонды всего 7,6% от размера оплаты труда.

Стандартная общая ставка страховых взносов составляет 30%, так что льгота существенная.

7,6% вместо 30% или 14% по страховым взносам

Старые условия для применения льготы, которые остались в 2021 году:

- Бизнес организован в форме юридического лица. Индивидуальные предприниматели не могут воспользоваться этой льготой, даже если ведут бизнес в сфере IT и соответствуют остальным критериям.

- Компания получает не менее 90% дохода от следующих видов деятельности: а) разработка и продажа ПО и БД; б) адаптация, модификация, установка, тестирование, сопровождение ПО и БД.

- Среднесписочная численность сотрудников (ССЧ) — не менее 7 человек. Чтобы рассчитать ССЧ, например, за месяц, нужно сложить численности сотрудников за каждый день и разделить на общее количество дней в месяце. Особенности расчета ССЧ смотрите в приказе Росстата от 27.11.2019 № 711.

- Компания аккредитована в Минцифры и входит в реестр организаций, которые работают в области информационных технологий.

Чтобы получить аккредитацию, нужно направить в Минцифры заявление и справку. Бланки документов можно скачать на сайте ведомства.

Платить госпошлину не нужно. Минцифры примет решение об аккредитации в течение 30 рабочих дней после получения документов.

Кроме того, с 2021 года появились новые условия:

- Компания должна продавать, обслуживать, тестировать только ПО и БД собственной разработки. Фирмы, которые продают или тестируют программное обеспечение других производителей, не смогут получить льготы.

- Нельзя пользоваться льготой, если программное обеспечение и базы данных предназначены для размещения рекламы, поиска продавцов и покупателей, а также для заключения сделок. Например, те, кто разрабатывает инструменты для маркетинга, не смогут претендовать на льготу.

Льготы по налогу на прибыль для IT-компаний

Какие льготы по налогу на прибыль были в 2020 году

В 2020 году не было льготной ставки по налогу на прибыль для IT-компаний. Если такая компания использовала общий налоговый режим, то она платила налог по стандартной ставке 20%. Но организации из IT-сферы могли учесть отдельные виды затрат на льготных условиях и тем самым уменьшить облагаемую базу по налогу на прибыль.

Списание затрат на НИОКР. Расходы на научные исследования и/или опытно-конструкторские разработки (НИОКР) можно учесть с коэффициентом 1,5 (п. 7 ст. 262 НК РФ).

Например, если фактически на НИОКР потратили 200 тыс. рублей, то базу по налогу на прибыль можно сократить в полтора раза. В данном примере получается на 300 тыс. рублей.

Затраты на исследования и разработки должны входить в перечень, утвержденный постановлением Правительства от 24.12.2008 № 988. Чтобы подтвердить право на льготу, бизнесмен предоставляет вместе с декларацией по налогу на прибыль отчет о НИОКР. Если у налоговиков возникали сомнения в обоснованности расходов, они могут проверить отчет с помощью независимых экспертов.

Никаких других условий для применения льготы по НИОКР нет. Главное — чтобы затраты были обоснованы и входили в утвержденный перечень.

«Мгновенная» амортизация. Обычно при покупке основных средств их стоимость списывается на затраты через амортизацию в течение срока использования. Это касается и электронной техники.

Но некоторые IT-компании имели право списать все расходы на компьютерную технику в том периоде, когда сделали покупку. Для этого организация должна была соответствовать условиям (п. 6 ст. 259 НК РФ):

- Иметь аккредитацию в Минцифры.

- Доходы от деятельности в области IT должны составлять не менее 90% в общей суммы, в т. ч. от иностранных заказчиков — не менее 70%.

- Среднесписочная численность сотрудников должна быть больше 50 человек.

Каким станет налог на прибыль с 2021 года

С начала 2021 года IT-компании смогут снизить ставку налога на прибыль почти в 7 раз. Вместо действующей ставки в 20% организации смогут платить только 3%.

3% вместо 20% по налогу на прибыль

Для этого нужно выполнить те же требования, что и для получения льготы по страховым взносам (п. 4 ст. 1 закона № 265-ФЗ):

- Компания должна быть аккредитована в Минцифры.

- Среднесписочная численность сотрудников должна быть более 7 человек.

- Доля выручки от продажи, установки, адаптации, модификации и тестирования ПО и БД должна быть более 90%. При этом ПО и БД компания должна разработать самостоятельно. Продукты не должны быть предназначены для рекламы, поиска контрагентов и организации торговли.

Одновременно с начала 2021 года отменена «мгновенная» амортизация. Льгота по НИОКР сохранилась.

Льготы по НДС для бизнесменов, работающих в сфере IT

Какими были льготы по НДС в 2020 году

НДС не нужно было платить, если компания реализует ПО и БД: продает исключительные права на программу или предоставляет право пользования на основании лицензионного договора (п. 26 ст. 149 НК РФ).

Льгота по НДС применялась к программным продуктам, а не к бизнесмену, как происходит у других льгот. Поэтому получить освобождение от НДС при продаже ПО и БД могло не только юридическое лицо, но и индивидуальный предприниматель.

Что стало с льготами по НДС с 2021 года

Льгота сохранилась, но распространяется не на все программные продукты. Чтобы получить освобождение от НДС, продукты компании должны соответствовать условиям:

- Программа или база данных должна быть включена в реестр российского ПО.

- ПО и БД не должны быть предназначены для рекламы, поиска продавцов и покупателей, а также для заключения сделок.

Критерии, по которым ПО и БД можно отнести к льготной категории, в законе не установлены. Общих разъяснений по этому вопросу ФНС и Минфин пока не выпустили. Если сомневаетесь в статусе своего ПО, направьте запрос в свободной форме в свою ИФНС и узнайте, можете ли вы применить льготу по НДС к конкретному программному продукту.

Шпаргалка по льготам для IT 2021 годах: что и на каких условиях можно получить

Бизнесмены, которые работают в области IT-технологий, в 2021 году продолжают пользоваться следующими льготами:

- Возможностью списывать затраты на НИОКР с коэффициентом 1,5.

- Освобождением от НДС при продаже программного обеспечения и баз данных.

С 2021 года начнут действовать и новые льготы:

- Ставка по страховым взносам будет снижена до 7,6%.

- Льготная ставка по налогу на прибыль составит 3%. Но одновременно отменят «мгновенную» амортизацию.

Чтобы пользоваться в 2021 году льготами по страховым взносам и налогу на прибыль, компания должна выполнять условия:

- Получить аккредитацию в Минцифры.

- Иметь среднесписочную численность сотрудников более 7 человек.

- Получать от IT-деятельности долю выручки более чем в 90%. При этом компании необходимо продавать и обслуживать ПО и БД собственного производства.

- Базы данных и программное обеспечение не должны быть предназначены для рекламы, поиска контрагентов и торговли.

Для льготы по НДС в 2021 году необходимо, чтобы:

- Продаваемые программное обеспечение и базы данных были включены в российский реестр.

- ПО и БД не были предназначены для рекламы, поиска контрагентов и торговли.

![]()

![]()

С 1 января 2021 года в целях развития айти-индустрии для российских разработчиков и вендоров ПО вступают изменения в налоговом законодательстве.

Снижение страховых взносов — с 14,2% до 7,8%

Изменение налога на прибыль — с 20% до 3%

Льготы по НДС сохранят, но меняют условия получения

Это те, что платят с зарплаты.

С 1 января 2021 года будет так:

Условие получения льготы — государственная аккредитация в Минкомсвязи.

Нужно выполнить требования:

Проверить, есть ли ваша компания в реестре Минкосвязи, можно тут.

Калькулятор взносов для IT-компаний с 1 января 2021

ПФР — 6%

ФСС — 1,5%

ФОМС — 0,1%

ФСС НС — 0,2%

Таким образом, общая нагрузка составит 7,8%.

доля доходов от основного вида деятельности — 90% и более;

среднесписочная численность не менее 7 человек;

основной ОКВЭД относится к IT-сфере;

С 1 августа 2021 года госаккредитация IT-компаний станет проще:

Чтобы получить аккредитацию, необходимо подать заявление через Госуслуги. Руководитель компании или уполномоченное лицо заверяет заявление квалифицированной электронной подписью или простой электронной, если ключ получен при личной явке.

Если заявление подает лицо, которое не вправе действовать от имени компании без доверенности, необходимо приложить подтверждение полномочий лично или почтой.

Больше не требуется прилагать справку о том, что компания работает в IT-отрасли.

Минцифры аккредитует компанию или откажет в этом в течение 1 рабочего дня после подачи заявления.

Результат сообщают через Госуслуги в день принятия решения. Если это сделать невозможно, направят бумажное уведомление в течение 5 рабочих дней с даты принятия решения.

Частые вопросы и ответы на них

Взнос ПФР платится с зарплаты на руки + НДФЛ. Оплачивается до 15 числа каждого месяца за выплаты сотрудникам в предыдущем месяце. Платёж идёт в налоговую. Та, в свою очередь, перечисляет его в Фонд пенсионного страхования на лицевой счёт сотрудника. Эти деньги идут на пенсию гражданам России.

Выплаты по этому взносу попадают в квартальный отчёт РСВ (расчёт страховых взносов), он подаётся ежеквартально в налоговую до 30 числа.

Каждый год правительство устанавливает предельную зарплату для расчёта и уплаты взносов в ПФР. Если выплаты сотруднику с 1 января превышают установленное значение предельной зарплаты, то взносы в ПФР уменьшаются. К примеру, в 2021 году установлена предельная зарплата в 1 465 000 ₽ для взносов в ПФР. После этого порога в разных сферах тариф может измениться. Для IT-компаний он становится нулевым.

Взнос ФСС платится с зарплаты на руки + НДФЛ. Оплачивается до 15 числа каждого месяца за выплаты сотрудникам в предыдущем месяце. Платёж идёт в налоговую. Та, в свою очередь, перечисляет его в Фонд социального страхования на лицевой счёт сотрудника. Эти деньги идут на социальные выплаты гражданам России, например, материнский капитал. Однако, если у вас в компании кто-то уходит в декрет или заболел, вы обязаны сделать выплаты и имеете право возместить суммы из ФСС.

Выплаты по этому взносу попадают в квартальный отчёт РСВ, он подаётся ежеквартально в налоговую до 30 числа.

Взнос ФСС НС платится с зарплаты на руки + НДФЛ. Оплачивается до 15 числа каждого месяца за выплаты сотрудникам в предыдущем месяце. Платёж идёт в ФСС. Эти деньги идут на формирование фонда социальных выплат при наступлении несчастных случаев на рабочем месте.

По совершённым выплатам сдаётся ежеквартальная отчётность 4-ФСС в сам фонд до 20 числа.

Каждый год правительство устанавливает предельную зарплату для расчёта и уплаты взносов в ФСС. Если выплаты сотруднику с 1 января превышают установленное значение предельной зарплаты, то взносы в ФСС уменьшаются. К примеру, в 2020 году установлена предельная зарплата в 966 000 ₽ для взносов в ФСС. После этого порога в разных сферах тариф может измениться. Для IT-компаний он становится нулевым.

Взнос ФОМС платится с зарплаты на руки + НДФЛ. Оплачивается до 15 числа каждого месяца за выплаты сотрудникам в предыдущем месяце. Платёж идёт в налоговую. Эти деньги идут на обеспечение бесплатной медицинской помощи всем гражданам России по полису обязательного медицинского страхования.

Выплаты по этому взносу попадают в квартальный отчёт РСВ (расчёт страховых взносов), он подаётся ежеквартально в налоговую до 30 числа.

Это несложно. Достаточно заполнить два документа и подать их в Минкомсвязи:

- заявление на аккредитацию;

- справка, подтверждающая ИТ-деятельность. В поле «Код деятельности по ОКВЭД» указывайте коды из ЕГРЮЛ, которые относятся к деятельности в области информационных технологий.

Подписывайте документы, ставьте на них печать и подавайте в Минкомсвязи России любым удобным способом:

- заказным письмом с описью вложения по адресу: 125375, г. Москва, ул. Тверская, дом 7;

- лично или через курьера по адресу: Москва, улица Тверская, дом 7, подъезд 3, окно «Экспедиция». Окно работает с понедельника по четверг с 9:00 до 18:00, в пятницу с 9:00 до 16:45, обед каждый день с 13:00 до14:00.

Раньше был ещё один способ — через личный кабинет и электронную подпись на сайте Госуслуг. Теперь доступны только 2, указанных выше.

Рассмотрение заявки займёт месяц, потом на указанный адрес и почту должно прийти подтверждение о получении аккредитации — выписка из реестра аккредитованных организаций. Если откажут, не расстраивайтесь. Документы можно подать повторно сразу после того, как устраните причину первого отказа.

Это означает, что поступления от ваших клиентов приходят за те услуги, которые вы оказываете по основному ОКВЭД. Лучше всего в предмете договора (лицензионного соглашения) с клиентами указать услуги в соответсвии с рашифровкой вашего ОКВЭД. А также просить ваших клиентов в назначении платежей указывать ссылку на этот договор.

Формула для расчёта среднесписочной численности за месяц выглядит так: суммарное количество работников за каждый календарный день месяца разделить на число календарных дней месяца.

В расчёт ССЧ включаются только те лица, с которыми у компании заключены трудовые договоры и для которых компания — основное место работы.

При подсчёте среднесписочной численности следует помнить, что:

- не включаются в ССЧ, например, те, кто находится в отпусках по беременности и родам, по уходу за ребёнком (кроме работающих на условиях неполного рабочего времени или на дому с сохранением права на получение пособия);

- сотрудники, работавшие неполное рабочее время, при определении ССЧ учитываются не целыми единицами за день работы, а пропорционально отработанному времени (исключение — работники, которым установлена сокращённая продолжительность рабочего времени, например, инвалиды);

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители;

- неработающие сотрудники в декрете;

- сотрудники в учебном отпуске.

Для получения льготы берутся данные за первые девять месяцев предыдущего года.

Для новых компаний среднесписочная численность считается по последним девяти месяцам.

Где взять данные?

На основе отчёта ССЧ, он сдаётся до 20 января раз в год. Попросите бухгалтера проверить эти данные.

Группы 62 и 63 классификации.

Воспользоваться льготой можно со следующего квартала после получения свидетельства об аккредитации. Если вас добавили в реестр 7 июля 2020 года, то льготы на взносы можно будет использовать с начислений за октябрь.

Регистрируйтесь в нашем приложении, мы дадим ответ. Это бесплатно.

Сравнение по категориям плательщиков страховых взносов

* с 1 апреля 2020 действуют пониженные ставки — подробнее тут

** тариф ФСС НС зависит от вида деятельности

Поручи бухгалтерию команде экспертов и искусственному интеллекту. Развивай бизнес.

Берём на себя бухгалтерию, юридические вопросы, общение с банками и налоговой.

С Кнопкой вы сделаете больше. Обслуживание от 2 500 ₽.

Твой бизнес важнее бухгалтерии

В месяц за ведение бухгалтерии. Для тех, кто хочет отдать бухгалтерские процессы.

Мы помогаем предпринимателям разобраться во всём, что касается бизнеса: изменения в законодательстве, льготы, сотрудники, отчётность, тренды и другое. Пишем в соцсетях

только проверенную информацию понятным языком.

Выбирайте удобный источник и задавайте вопросы в комментариях и директе, будем рады помогать.

метро Баррикадная, ул. Садовая-Кудринская, д. 8, мансардный этаж. Кнопка 6 на домофоне

ул. Малышева, д. 12, 15 этаж.

Налоговый маневр в IT отрасли

31 июля 2020 года был подписан закон о «налоговом маневре в IT отрасли» (п. 1 ФЗ-265 от 31.07.2020). Этот закон говорит о льготах по налогу на прибыль и страховым взносам, но вводит также ограничение на реализацию ПО и услуг по разработке без обложения НДС. Насчет этого в одно время поднялся большой шум в комьюнити IT-предпринимателей. Однако с НДС не все так просто, мы это разберем ниже.

Льготы, которые сможет применять IT-компания с 2021 года:

- Снижение страховых взносов до 7,6% вместо (пункт 5 (б) статьи 1 №265-ФЗ от 31.07.2020) ~15%, как у обычных компаний (пункт 9 (а, б) статьи 2 №102-ФЗ от 01.04.2020). Льгота распространяется на всех сотрудников, от уборщиц до генерального директора.

- Снижение налога на прибыль до 3% вместо 20% для IT-компаний на общей системе налогообложения.

- Льгота по освобождению реализации от НДС работает, если организация внесет свое ПО и базы данных в единый реестр российских программ для электронных вычислительных машин и баз данных.

Подробнее рассмотрим вопрос с НДС.

Льгота по НДС регулируется п.п. 26 п. 2 ст. 149 НК РФ. До 31.12.2020 формулировка закона позволяет не облагать НДС реализацию от предоставления прав на использование ПО и при продаже исключительных прав на это ПО.

Если перевести на понятный язык, то до 31 декабря 2020 года любая компания, которая разрабатывает программный IT-сервис и предоставляет доступ в этот сервис по лицензионному договору, может не облагать эту реализацию НДС. То же самое касается компаний, которые ведут разработку на заказ, только в их случае нужно передавать исключительные права на использование ПО (по сути передача интеллектуальной собственности).

С 01.01.2021, чтобы воспользоваться этой льготой, потребуется включить разработанное ПО и базы данных в единый реестр российских программ для электронных вычислительных машин и баз данных (п. 1 ФЗ-265 от 31.07.2020). Это будет дополнительное бюрократическое препятствие для получения льготы IT-компанией, особенно для компаний, которые осуществляют заказную разработку (аутсорсинг).

В этом законе отдельно отмечается, что льготой не смогут воспользоваться площадки, которые дают возможность рекламного размещения (например, рекламная площадка желтого поисковика).

Дополнительные особенности работы с этим «льготным НДС»:

- IT-компания, работающая на ОСН (общей системе налогообложения) и реализующая свое ПО с помощью этой льготы без НДС, не сможет принять входящий НДС к вычету, который был направлен на эту реализацию (п. 1 ст. 171 НК РФ, п. 4 ст. 166 НК РФ). Если компания для разработки ПО пользовалась услугами и товарами подрядчиков с НДС, то она не сможет принять к вычету этот НДС от подрядчика.

- Однако в этом случае (пункт 1) компания на ОСН сможет учесть размер НДС в стоимости товаров и услуг, тем самым уменьшив налог на прибыль (п.п. 1 п. 2 ст. 170 НК РФ). Например, компания купила услугу у поставщика на ОСН за 120 рублей, в том числе 20 рублей НДС. Если реализация компании не облагается НДС, то организация примет в расходы 120 рублей (100 рублей стоимость услуг, 20 рублей НДС). Если организация облагает реализацию НДС, то организация примет в расходы 100 рублей (только стоимость товара), а НДС примет к вычету.

- Если покупателем IT-компании является компания на ОСН, которая требует входящий НДС, чтобы принять его к вычету, то IT-компания должна выставить реализацию с НДС по 20% ставке. Иначе покупатель не сможет принять НДС к вычету (отсылка к первому пункту).

- Если покупателем IT-компании является компания на УСН и IT-компания не будет пользоваться льготой (будет выставлять реализацию с 20% НДС), то в этом случае покупателю не будет выгодно сотрудничать с такой компанией, потому что она не сможет принять НДС к вычету. Если же IT-компания будет использовать льготу, то предложение для покупателя на УСН будет таким же, как от других подрядчиков на УСН.

Если подытожить, то:

- Небольшие IT-компании в основном работают на УСН 6% или УСН 15%, поэтому маневр в НДС и по налогу на прибыль их будет мало касаться.

- IT-компании, которые работают на ОСН — это в основном крупные IT-компании, работающие с крупными заказчиками, которые так же на ОСН. Они, скорее всего, вообще не применяют эту льготу, чтобы давать НДС к вычету для своих покупателей.

- Компании на ОСН, которые оказывали услуги по разработке сайта для подрядчиков на УСН, не смогут применять льготу, потому что не смогут зарегистрировать сайт в реестре.

Так что нельзя однозначно сказать, что условное «лишение льготы по НДС» значительно увеличит налоговую нагрузку компании на ОСН или отвернет множество клиентов. Нужно считать.

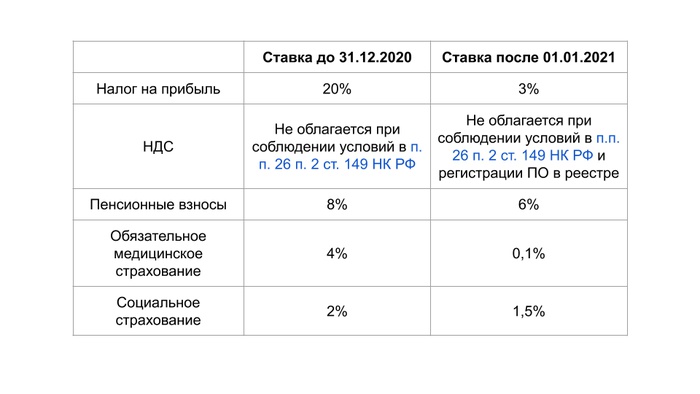

Ниже приведена таблица с размером ставок до 2021 и после 2021 года.

Как получить льготы и как с ними работать

Для того чтобы применять льготы с 2021 года, организация должна получить аккредитацию Минцифры и включить свое ПО в единый реестр российских программ для электронных вычислительных машин и баз данных:

- Выручка от реализации ПО и баз данных должна составлять не менее 90%. Причем для давно функционирующей организации выручка считается за девять месяцев предыдущего года (организация хочет применять льготы в 2021, значит, за 9 месяцев 2020 года у нее должна быть выручка от реализации ПО в 90%), а для недавно созданной — за последний квартал (организация открылась в 2021 году, сдала квартальную отчетность, и если выручка от реализации ПО составляет 90%, то она может применять льготы).

- Среднесписочное количество сотрудников должно составлять не менее семи человек, по максимальному количеству ограничений нет. Условия соблюдения критерия для давно функционирующих организаций и для недавно открытых такие же, как для выручки. Среднесписочное число рассчитывается следующим образом = [общее количество сотрудников за девять месяцев или за последний квартал, которые были в компании] / [девять месяцев или три месяца].

- Для получения льгот по НДС потребуется подать документы через сайт реестра. Главные условия получения льгот: чтобы ПО попадало в коды продукции (их можно найти в приложении №1 к официальной методичке с сайта реестра), чтобы ПО попадало в нужный класс программного обеспечения (приложение №2 из официальной методички), чтобы организация имела исключительные права на ПО, доля участия граждан РФ составляла более 50% (пункт 2). Полные официальные требования указаны в правилах ведения реестра, пункт 5.

Как получить льготы

Налог на прибыль и страховые взносы

Чтобы получить льготы по страховых взносам и налогу на прибыль, нужно заполнить два документа для аккредитации в Минцифре:

- Заявление о предоставлении государственной аккредитации.

- Справка за подписью руководителя организации, подтверждающая, что организация работает в области ИТ.

Отправить документы можно по почте либо курьером напрямую в министерство. Точные адреса указаны на сайте. Заявления рассматривают в течение 30 рабочих дней с даты получения документов (до шести недель = 1,5 месяца).

НДС

С получением льготы по НДС придется попотеть:

- Нужен аккаунт организации в ЕСИА (по сути, Госуслуги). Если вы хоть раз сдавали отчетность по ООО, ваш бухгалтер уже должен был создать учетную запись.

- Нужна ЭЦП для подписи заявлений.

-

Нужно подать заявление о регистрации ПО в реестр через сайт реестра (пункт 19). Авторизация в реестре происходит через ЕСИА. Вам потребуется зайти в личный кабинет и подать заявление: указать необходимые данные и приложить пакет документов. Список документов указан в официальной инструкции. Среди этих документов: устав; документы, подтверждающие исключительность права владения ПО; техническая документация и другие.

Исчерпывающий список документов для подачи заявления представлен в этом документе (пункт 14 и 15).

Решение о регистрации заявления принимается в течение 20 рабочих дней после подачи всех документов (пункт 36).

Далее заявление рассматривается Экспертным советом по программному обеспечению Минцифры. Решение может приниматься до 65 рабочих дней (пункт 10), но обычно происходит быстрее.

По регламенту общий срок включения ПО в реестр составляет до 85 рабочих дней (~3,5 месяца), так что если вы хотите с 2021 применять освобождение от НДС, то лучше уже сейчас подавать документы на регистрацию (тем более что вас могут развернуть, если, например, подадите не те документы или не предоставите всю информацию).

На сайте реестра можно посмотреть, какое ПО находится в реестре. Сейчас там порядка 8140 программных продуктов.

Как работать после получения льгот, чтобы сохранить право их использования

Налог на прибыль и страховые взносы

Вам нужно будет соблюдать пропорцию по выручке на уровне 90% и поддерживать уровень среднесписочного количества сотрудников не менее чем из семи человек.

В договорах нужно внимательно обратить внимание на наименование услуги. Оно должно содержать формулировку «Разработка программного обеспечения для электронно-вычислительных машин» или «Разработка базы данных для электронно-вычислительных машин». Формулировки можно взять прямо из условий применения льготы на сайте Минкомсвязи.

В остальном нужно следить за первичкой так же, как по другим документам, чтобы были все подписи и печати, корректные реквизиты с суммами.

Минцифра будет контролировать выполнение этих требований с помощью статистической отчетности, которую обязаны предоставлять юридические лица, прошедшие аккредитацию.

НДС

Главный критерий освобождения от НДС — наличие ПО в реестре. Исключить ПО из реестра могут по следующим причинам (пункт 68):

- Если организация самостоятельно подаст сведения об исключении ПО из реестра.

- Если организация передаст исключительные права на ПО организации, которая имеет в своем капитале более 50% иностранного присутствия (подпункт (а) пункта 5 и 42 Правил).

- Если обнаружится факт передачи недостоверных данных организацией в реестр при подаче заявления о включении в реестр и при изменении сведений.

-

Один раз в год уполномоченный орган будет проверять действительность данных в реестре. Если будут найдены несоответствия, то ПО исключат из реестра. Методика проведения проверки устанавливается уполномоченным органом. (Пункт 30(4) Правил).

- Если организация не уведомит об изменениях в ПО в течение пяти рабочих дней после вступления в силу этих изменений. Например, уведомлять нужно при изменении следующих параметров:

- названия ПО;

- кода продукции в соответствии с Общероссийским классификатором продукции;

- адреса с документацией по ПО;

- класса ПО;

- адреса страницы, на которой размещена информация по стоимости ПО;

- остальные пункты можно найти в пункте 30 и 4 Правил.

Государство оставило возможность освобождения реализации от НДС при продаже ПО, но сделала процедуру получения «льготы» бюрократизированной. Компаниям придется потратиться на хорошего юриста и поддерживать актуальность данных в реестре. Юридические компании берут за эту услугу от 80 до 200 тысяч рублей.

Таблица требований к организациям до 31.12.2020 и после 01.01.2021 года:

Что поменяется для IT-компаний после налогового маневра

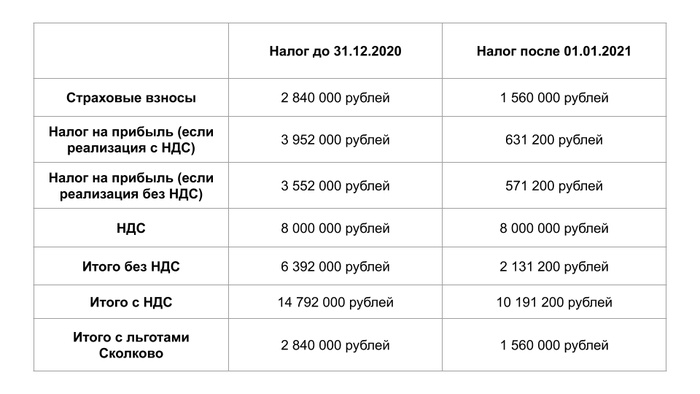

Сравним, какая налоговая нагрузка будет у IT-компании в 2020 году и в 2021 году при условии наличия аккредитации в Минкомсвязи и отсутствии регистрации ПО в реестре.

Изначальные данные:

- Выручка = 50 млн рублей в год без учета НДС;

- Расходы на подрядчиков и товары = 10 млн рублей в год без учета НДС;

- Зарплата на руки по всем сотрудникам = 17,4 млн рублей в год;

- НДФЛ = 2,6 млн рублей в год;

- НДС с выручки = 50 * 20% = 10 млн рублей в год;

- НДС входящий с подрядчиков = 10 млн * 20% = 2 млн рублей в год.

Для ОСН

Отдельно выделим комбо, которое может значительно сократить налоговую нагрузку IT-компании без пляски с включением ПО в реестр:

- Компании нужно получить аккредитацию Минцифры, чтобы получить льготы по страховым взносам.

- Компании нужно стать резидентом «Сколково». Подробно разберем этот кейс в следующей статье.

Резидентство позволяет получить освобождение от уплаты НДС (п. 1, ст. 145.1 НК РФ) и налога на прибыль (п.1, ст. 246.1 НК РФ).

Для общей системы налогообложения получатся следующие значения:

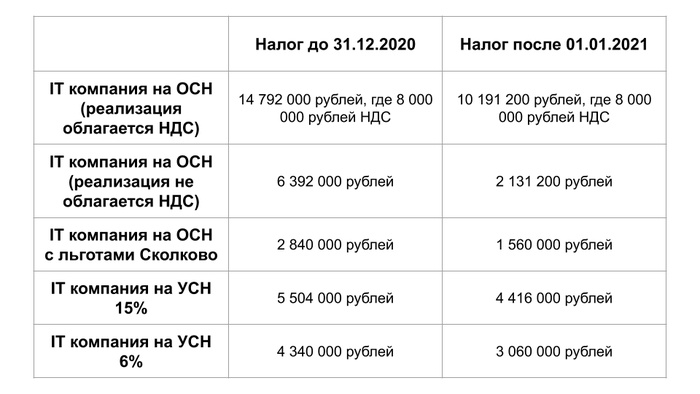

Налоговая нагрузка для компаний на ОСН до и после 01.01.2021 года

Если организация не будет регистрировать свое ПО в реестре и начнет выставлять НДС с реализации, то у организации появится НДС в размере 10 млн рублей в год. При этом организация сможет принять входящий НДС к вычету и уменьшить НДС к уплате (вместо 10 млн рублей уплатит 8 млн рублей).

Отметим, что НДС — это не налог организации, а косвенный налог. Это значит, что НДС платит покупатель организации, а организация его только перечисляет в бюджет — является налоговым агентом.

Если рассмотреть уплату в данном примере, то исходящий НДС в 10 млн рублей платит покупатель организации, а 2 млн рублей входящего НДС платит сама организация.

Если рассматривать это в рамках рынка, то для клиентов ваши услуги станут дороже на 20%, если ранее им не требовался входящий НДС. Соответственно, вы можете их потерять, если они находятся на УСН, потому что им будет выгоднее обратиться к компании на УСН.

Если у вас все клиенты ОСН, то для вас в плане НДС ничего не изменится. Если у вас множество клиентов на УСН, то в этом случае вы можете уменьшить стоимость услуг за счет прибыли компании (что нелогично делать), либо придется регистрировать ПО в реестре.

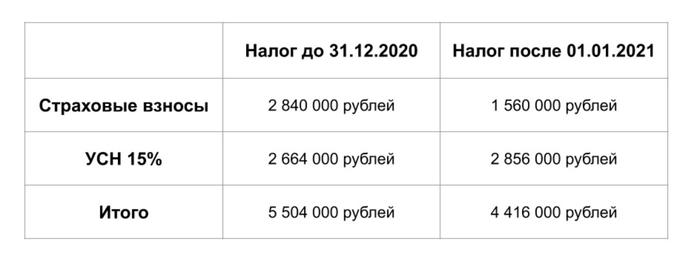

Расход компании на страховые взносы после получения льготы уменьшится практически в два раза (с 14% до 7,6%). По налогу на прибыль выгода получается в ~семь раз (с 20% до 3%).

Так что налоговый маневр для компаний на ОСН выходит не таким уж и плохим. Крупные компании все равно работают с НДС и льготу все же можно получить, но процесс значительно усложняется. Но существенный минус присутствует — для покупателей на УСН услуги станут на 20% дороже, если компания-разработчик не внесет свое ПО в реестр.

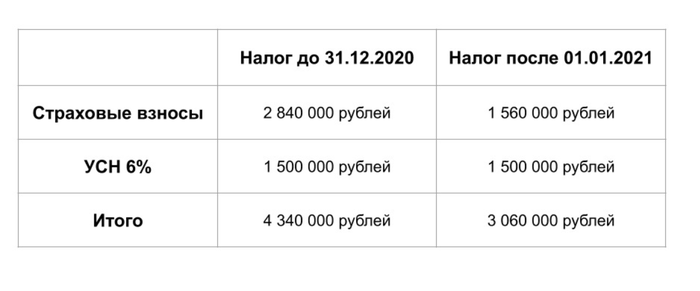

Для УСН 6%

Для компаний на УСН 6% будет значительная экономия на страховых взносах, сумма налога УСН 6% уменьшается на величину страховых взносов, но не более чем на половину от суммы налога УСН 6% (подпункт 3 пункта 3.1 статьи 346.21 НК РФ). Формула расчета налога такая:

Сумма УСН 6% = [Выручка * 6%] — [сумма страховых взносов]

Если сумма страховых взносов больше, чем [выручка * 6%]/2, то размер УСН 6% можно уменьшить только на [выручка * 6%]/2. Например такая ситуация вышла в нашем примере:

- 50 000 000 * 6% = 3 000 000 рублей;

- 3 000 000 / 2 = 1 500 000 рублей;

- 1 500 000 < 2 840 000 рублей, следовательно, мы можем уменьшить налог на УСН 6% только на 1 500 000 рублей.

Компания на УСН 6% платит в бюджет минимум 3% с оборота без учета страховых взносов и НДФЛ.

Для УСН 15%

Для компаний на УСН 15% будет значительная экономия на страховых взносах, но налог на УСН 15% поднимается, потому что сумма страховых взносов уменьшилась, а страховые взносы входят в расходы. Формула примерно такая:

Налог на УСН 15% = [Выручка] — [Расходы на подрядчиков] — [Страховые взносы]

Чем меньше страховые взносы, тем больше налог на УСН 15%.

Как достичь максимума

Общая таблица:

Итоговая налоговая нагрузка IT-компаний до 2020 года и с 2021 года

Ранее формулировка п.п. 26 п. 2 ст. 149 НК РФ позволяла делать сайты и не выставлять НДС (сайт попадает под определение программы для ЭВМ по статье 1261 ГК РФ), то с 01.01.2021 это будет невозможно. У вас просто не примут заявку на регистрацию этого ПО, вы не сможете вписать корректные коды продукции и класс ПО.

Если вы работали на ОСН и ваши основные заказчики были на ОСН, то вы почувствуете сильное облегчение налоговой нагрузки из-за снижения страховых взносов и налога на прибыль (с НДС изменений не будет). Ваша налоговая нагрузка может получиться ниже, чем у компаний на УСН 6%.

Если вы работаете на ОСН и пользовались льготой, чтобы делать реализацию без НДС для подрядчиков на УСН, то вам придется внести свое ПО в реестр. А если вы разрабатывали сайты, то вы больше не сможете применять льготу по НДС.

Если вы на ОСН и ваши основные заказчики — иностранные компании не из России, ваша налоговая нагрузка будет практически нулевая или даже государство будет доплачивать вам (за счет вычетов по НДС). Зависит от структуры расходов.

Если вы на УСН 15% или УСН 6%, то у вас будет значительная экономия — в два раза — на страховых взносах.

Если вы хотите сократить свою налоговую нагрузку до минимума, получайте аккредитацию в Минцифре и становитесь участником «Сколково».

Фото на обложке: Shutterstock/Akira Kaelyn

Изображения в тексте предоставлены автором

Согласно главе 34 Налогового кодекса РФ, IT-компании могут экономить на страховых взносах. Экономия составляет 22,4%: обычные компании платят 30% в разные внебюджетные фонды, тогда как IT-фирмы платят только 7,6%: в ПФР — 6%, в ФСС — 1,5%, в ФФОМС —0,1%. Кроме того, для IT есть льготы по НДС и прибыли. Чтобы получить льготы, организации должны соблюсти несколько важных условий.

Условия получения льгот для IT-компаний

Выручка — преимущественно от IT

Более 90% выручки по итогам предшествующего года должно быть от IT-деятельности. К IT-деятельности относят:

- продажу программ, программных средств, информационных продуктов и баз данных для ЭВМ;

- передачу прав на программы, программные средства, информационные продукты и базы данных для ЭВМ;

- разработку программного обеспечения;

- адаптацию и модификацию программ, программных средств, информационных продуктов и баз данных для ЭВМ;

- услуги по установке, тестированию и обслуживанию/сопровождению программ для ЭВМ.

В эту же категорию с 2021 года попадают российские организации, которые занимаются проектированием и разработкой изделий электронной компонентной базы и электронной (радиоэлектронной продукции). Доля доходов от этой деятельности тоже должна составлять не меньше 90 % в общей сумме доходов.

Не меньше 7 сотрудников

Среднесписочная численность работников за отчетный (налоговый) период должна быть 7 человек или больше. Вновь созданные организации определяют этот показатель по среднесписочной численности. Действующие организации — по средней численности за девять месяцев года.

IT- аккредитация

У компании из первой категории должна быть государственная аккредитация, разрешающая деятельность в области информационных технологий. Получить такую лицензию можно в Министерстве связи и массовых коммуникаций. Для этого подается:

- заявление о предоставлении государственной аккредитации;

- справка за подписью руководителя организации, подтверждающая деятельность организации в сфере информационных технологий.

Документы можно подать через интернет на Едином портале государственных услуг, или лично привезти в отделение Минкомсвязи России в Москве, или отправить в Минкомсвязи заказное письмо с описью вложения (125375, г. Москва, ул. Тверская, д. 7).

Процедура аккредитации — бесплатная и занимает 30 рабочих дней. После процедуры новая IT-компания получает выписку из реестра аккредитованных организаций с «синей» печатью, где указан присвоенный ей реестровый номер, и сопроводительное письмо. Выписку вы получите по почте на указанный в заявлении адрес. Если хотите забрать выписку самостоятельно, сделайте пометку об этом в заявлении.

Для организаций из второй категории тоже есть требование. Они должны входить в специальный реестр, который ведет Минпромторг.

Дополнительные условия для льготы по НДС

Для НДС также важно, чтобы продаваемые ПО и базы данных входили в единый реестр Минсвязи и не были предназначены для рекламы, поиска клиентов и торговли.

Виды льгот для IT-компаний

В 2021 году для IT-компаний действуют льготы по НДС, прибыли и страховым взносам.

По НДС

Раньше НДС можно было не платить, если компания продавала ПО и базы данных, в том числе передавала исключительные права или только права пользования по лицензионному договору.

В 2021 году освобождение от НДС продолжает действовать, но теперь ограничили перечень программных продуктов. Так, для освобождения от НДС продукты компании должны соответствовать следующим условиям:

- Входить в единый реестр Минсвязи;

- Не предназначаться для рекламы, подбора контрагентов или торговли.

А еще из НК РФ убрали упоминание о лицензионном договоре. Это значит, что льготой смогут воспользоваться не только те, кто заключил лицензионный договор, но и составившие договор об отчуждении исключительных прав, сублицензионный договор или договор присоединения. По другим сделкам освобождения нет, то есть НДС облагаются услуги по сопровождению компьютерных программ и сделки по реализации на основе договора купли-продажи.

По налогу на прибыль

С 2021 года установили льготные налоговые ставки. Теперь налог на прибыль составит 3 %, а не 20 %, как было раньше. И вся сумма направится в федеральный бюджет, так как для региональной части налога действует ставка 0 %. Эта льгота действует для организаций обеих категорий, которые соответствуют перечисленным выше условиям.

Льгота по НИОКР тоже останется. Расходы из этой категории можно учесть с коэффициентом 1,5. К примеру, если вы потратили на НИОКР 50 000 рублей, то в расходах сможете учесть 75 000 рублей. Но помните, что такие расходы должны входить в перечень из постановления Правительства № 988.

Есть и плохая новость — отменили льготу, которая позволяла списывать все расходы на компьютерную технику в периоде покупки и не растягивать амортизацию на весь срок использования.

По страховым взносам

В 2020 году для IT-бизнеса тоже действовали льготы по страховым взносам. Но тогда сумма составляла 14 %, а теперь составит всего 7,6 % — почти в два раза меньше.

Использовать пониженные ставки можно сразу после получения документов от Минкомсвязи. Министерство связи самостоятельно в течение 7 рабочих дней после аккредитации вашей компании известит фонды и налоговую. Дополнительно регистрировать своё право на льготу по взносам в фондах не нужно.

Применение любой льготы вызывает пристальное внимание со стороны контролирующих органов. Будьте готовы к проверкам фондов, которые захотят узнать, чем вы занимаетесь фактически и точно ли это IT-деятельность. Начислять взносы по льготной ставке можно только с того месяца, в котором вы прошли аккредитацию и у вас появился подтверждающий документ.

.png)

Пример расчета страховых взносов в IT-компании

Компания «Летучий фрегат» прошла аккредитацию в Минкомсвязи и получила выписку из реестра аккредитованных организаций в мае 2021. Следовательно, взносы с зарплат за май она может платить по льготному тарифу, а взносы с апрельских зарплат — по базовому тарифу.

В организации трудятся 12 человек, каждый из них получает зарплату 60 000 рублей.

Взносы с зарплат за май составят: в ПФР — 6%, в ФСС — 1,5%, в ФФОМС — 0,1% (уплатить до 15 июня включительно):

- в ПФР: 60 000 × 6% × 12 = 3 600 × 12 = 43 200 рублей;

- в ФСС: 60 000 × 1,5% × 12 = 900 × 12 = 10 800 рублей;

- в ФФОМС: 60 000 × 0,1% × 12 = 60 × 12 = 720 рублей;

- ИТОГО, сумма страховых взносов к уплате — 43 200 + 10 800 + 720 = 54 720 рублей.

До аккредитации ежемесячные взносы составляли: в ПФР — 22%, в ФСС — 2,9%, в ФФОМС — 5,1%:

- в ПФР: 60 000 × 22% × 12 = 13 200 × 12 = 158 400 рублей;

- в ФСС: 60 000 × 2,9% × 12 = 1 740 × 12 = 20 880 рублей;

- в ФФОМС: 60 000 × 5,1% × 12 = 3 060 × 12 = 36 720 рублей;

- ИТОГО: сумма страховых взносов к уплате — 158 400 + 20 880 + 36 720 = 216 000 рублей.

Ежемесячная экономия компании составит: 216 000 – 54 720 = 161 280 рублей.

Если хотя бы одно из условий, указанных ранее, не будет выполнятся по итогу отчетного периода, льготу можно потерять.

Полезные документы для получения налоговой льготы:

- Заявление

- Справка

Отправлять взносы удобно в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете легко вести бухучет, автоматически формировать отчетность и отправлять ее онлайн, начислять зарплату и пособия, пользоваться поддержкой экспертов. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней.

Попробовать бесплатно