Банк России принимает меры по поддержке граждан и бизнеса в период борьбы с распространением коронавируса.

Меры Банка России направлены на поддержку заемщиков, испытывающих сложности с платежами, на поддержку кредитования малого и среднего бизнеса, а также на снижение издержек на проведение платежей.

Реструктуризация кредитов и займов граждан и бизнеса

В 2020–2021 годах, следуя рекомендациям Банка России (впервые даны в марте 2020 года, неоднократно продлевались), банки провели реструктуризацию более 2,2 млн кредитных договоров граждан на общую сумму 1047,9 млрд рублей, а также 110,1 тыс. кредитных договоров субъектов малого и среднего предпринимательства. Суммарная ссудная задолженность по реструктурированным кредитам субъектов МСП на конец 2021 года составила 1045,8 млрд рублей.

Реализация программ реструктуризаций позволила снизить риски дефолта заемщиков, обеспечить многим гражданам, попавшим в сложную ситуацию, возможность восстановить платежеспособность и продолжить исполнение своих обязательств перед кредиторами.

Поддержка кредитования малого и среднего бизнеса

С 24 января по 31 марта 2022 года Банк России продолжает предоставление кредитов в рамках временного механизма поддержки кредитования субъектов малого и среднего предпринимательства (МСП) из отраслей, в наибольшей степени подверженных негативному влиянию противоэпидемических мер.

Ставка по кредиту для субъекта МСП устанавливается на уровне не выше 8,5 % годовых, а при условии получения гарантии Корпорации МСП — не выше 8% годовых с отсрочкой платежей по основному долгу и процентам до трех месяцев. Банки, являющиеся уполномоченными по Программе стимулирования кредитования субъектов МСП и предоставляющие предпринимателям такие кредиты, смогут до 31 марта 2022 года привлекать кредиты Банка России под поручительства Корпорации «МСП» по ставке 4% на срок до 1,5 лет.

До 30 сентября 2020 года для поддержки предпринимателей в условиях пандемии действовали различные механизмы поддержки кредитования субъектов малого и среднего предпринимательства.

Доступность и безопасность платежей

С 1 мая 2020 года максимальные банковские комиссии на переводы граждан в Системе быстрых платежей (СБП) ограничены:

- переводы до 100 тыс. рублей в месяц — без комиссии;

- переводы на сумму свыше 100 тыс. рублей в месяц — не более 0,5% от суммы перевода, но не более 1500 рублей.

Малым и средним предприятиям с 1 июля по 31 декабря 2021 года компенсировались затраты на банковские комиссии, когда их клиенты оплачивали покупки и услуги через СБП. На эти цели государство выделило 500 млн рублей. Подробнее…

Правила возмещения содержатся в Постановлении Правительства РФ.

Наличные деньги могут сохранять вирусы, как и любая бумага, 3–4 дня. Банк России рекомендует в период эпидемии платить бесконтактно, делать покупки онлайн (чтобы меньше выходить из дома). Для безопасности наличных платежей введены специальные требования к обработке банкнот, а также к банкоматам. В частности, в банкоматах должна быть отключена функция, которая позволяет деньги, принятые от одного клиента, выдавать другому без обработки в банке. Так одни и те же банкноты не окажутся в обращении, когда на них еще может оставаться вирус. Подробнее…

Обратите внимание! Кибермошенники используют ситуацию с распространением коронавируса для попыток хищений денег с банковских счетов. Сейчас как никогда важно быть осмотрительными и не принимать поспешных решений. Не сообщайте посторонним людям и не вводите на неизвестных сайтах данные своей банковской карты, пароли из СМС-сообщений, под каким бы предлогом эти данные ни пытались узнать.

Доступность услуг страхования

В случае временной нетрудоспособности можно было обратиться в страховую организацию с заявлением о продлении срока урегулирования страховых случаев, об отсрочке платежа по договорам добровольного страхования на весь период нетрудоспособности. До 31 декабря 2020 года Банк России рекомендовал удовлетворять такие заявления, а также не начислять неустойку (штраф, пени) и не применять иных последствий за ненадлежащее исполнение договора добровольного страхования во время болезни страхователя.

Последнее обновление страницы: 03.02.2022

Организации и ИП, пострадавшие от коронавируса, могут взять у банков бесплатные кредиты, которые при определенных условиях не нужно будет возвращать. Не верите? Рассказываем.

Бесплатные кредиты

Банки приступили к выдаче льготных кредитов для компаний и ИП по правительственной программе возобновления бизнеса (утв. постановлением Правительства РФ от 16.05.2020 № 696).

Суть кредитования заключается в предоставлении бизнесу кредитов на выплату зарплат и возобновление деятельности на условиях их частичного или полного погашения государством. То есть деньги у банка берет организация/ИП, а отдает их государство.

Общая ставка таких кредитов составляет 2% годовых. Но при определенных условиях взятый кредит можно будет вообще не возвращать.

Это предусмотрено для тех случаев, когда заемщик полностью или по большей части сохранит всех своих наемных сотрудников. Собственно, в целях сохранения рабочих мест государство и субсидирует данные кредиты.

Условия кредитования следующие:

-

Если заемщик (организация/ИП) сохранит не менее 90% численнности своих работников, то государство полностью выплатит весь основной долг по кредиту и все полагающиеся по нему проценты. Самим компаниям ничего возвращать не придется.

-

Если заемщик (организация/ИП) сохранит не менее 80% численнности своих работников, то государство погасит за него половину основного долга, к которому прибавится сумма начисленных процентов по ставке 2%.

-

Если организация/ИП сохранит менее 80% персонала, то долг по кредиту придется вернуть в полном объеме с начисленными процентами (по льготной ставке 2%).

Кто сможет получить такой кредит

Льготные кредиты по правительственной программе возобновления бизнеса выдаются:

-

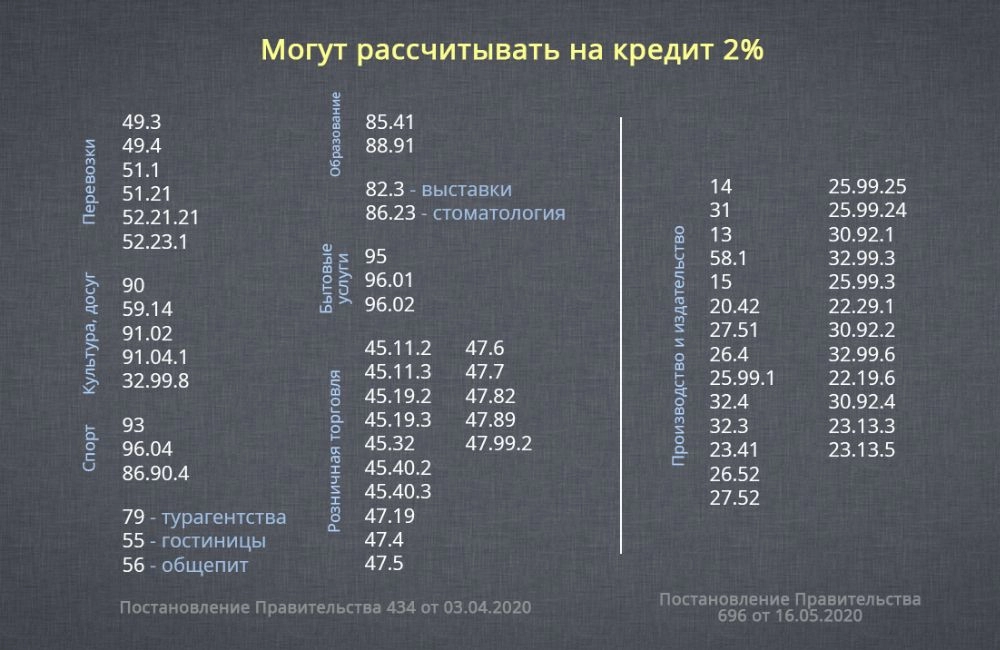

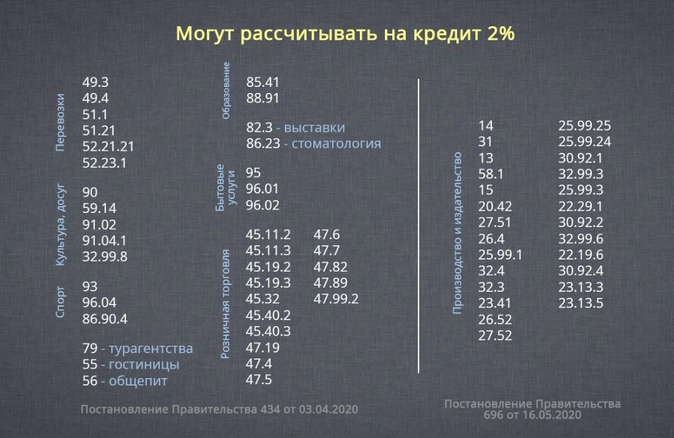

организациям и ИП, осуществляющим деятельность в одной или нескольких отраслях российской экономики, в наибольшей степени пострадавших от коронавирусной инфекции (перечень таких отраслей утвержден постановлением Правительства РФ от 03.04.2020 № 434);

-

организациям и ИП, осуществляющим деятельность в одной или нескольких отраслях экономики, требующих поддержки для возобновления деятельности (приложение № 2 к постановлению Правительства РФ от 03.04.2020 № 434);

-

некоммерческим организациям, включенным в реестр социально ориентированных некоммерческих организаций, получающих меры поддержки.

Кстати, перечень пострадавших компаний и ИП в целях предоставления кредитов определяется не только по основному, но и по любому дополнительному ОКВЭД.

Предприниматели, не имеющие наемных работников, претендовать на получение льготного кредита не могут. Также не смогут получить такие кредиты и заемщики, в отношении которых была введена процедура банкротства.

Сколько денег можно получить

Величина кредита будет зависеть от двух факторов:

-

срок, на который выдается кредит (число месяцев);

-

численность наемных работников заемщика.

При этом заемщик вправе сам определять число месяцев, на которые ему нужен будет кредит, но в пределах периода с 1 июня по 1 декабря. То есть максимальный период кредитования составляет 6 месяцев.

Величина кредита рассчитывается как произведение расчетного размера оплаты труда, численности работников заемщика и числа месяцев кредитования.

В свою очередь расчетный размер оплаты труда определяется как сумма МРОТ и МРОТ, умноженный на 30% (величина страховых взносов).

Допустим, в организации работает 15 человек. Ей нужно взять кредит за 6 месяцев. Сумма кредита будет рассчитываться по формуле:

(12 130 + 12 130 × 30%) × 15 × 6

В результате банк предоставит организации кредит в размере 1 419 210 рублей.

Как погашать кредит

Как мы уже говорили, если компания сохранит 90% своих работников, то кредит и проценты по нему она возвращать не будет. Если компания к 1 декабря сохранит менее 80% своего персонала, кредит отдавать придется.

Если было сокращено более 20% персонала (по сравнению с данными на 1 июня), кредит будет погашаться по обычной ставке, определенной в кредитном договоре, а не по льготной 2%.

В этом случае кредит надо погашать поэтапно, за три месяца. Первый платеж — 28 декабря 2020 года, второй — 28 января 2021 года, третий — 1 марта 2021 года. Гасится кредит равными суммами (основной долг плюс сумма процентов за период до 1 декабря 2020 года).

Если по состоянию на 1 апреля 2021 года компания сохранит 80% персонала, кредит будет погашаться по ставке 2%, причем половину кредита с процентами оплатит государство. Оставшаяся сумма будет погашаться равными частями — 30 апреля, 30 мая и 30 июня 2021 года.

В начале мая президент озвучил новые меры поддержки бизнеса. Так уж завелось, что их меряют пакетами, так вот, это был третий пакет. И одна из инициатив заключалась в предоставлении бизнесу из пострадавших сфер экономики возможности взять льготный кредит по ставке 2% годовых. И самое неожиданное — президент пообещал, что в случае сохранения сотрудников, кредит вместе с процентами будет списан. Несколько дней назад вышло Постановление Правительства, прочитав которое, в общих чертах можно понять, что ожидает тех, кто решит воспользоваться этой льготой. У себя на YouTube канале мы уже выпустили подробный обзор этого льготного кредита. Спешим поделиться нашим новым видео.

Что это за постановление?

Постановление, которое мы анонсировали во вступлении, утверждает правила предоставления субсидий для банков на возмещение недополученных ими доходов по льготному кредиту. Т.е. оказывая услуги предпринимателям по предоставлению этого льготного кредита, банки должны придерживаться определённых правил. И отсылаясь в ходе статьи к какому-то пункту, мы будем иметь в виду именно эти правила, а не само Постановление.

Кто может рассчитывать на кредит?

Первое, что бросается в глаза — для получения кредита нет никаких условий по сохранению численности сотрудников. От этого только зависит будет ли кредит вам прощён. А получить его можно даже если вы прямо перед этим провели масштабное сокращение персонала. Кредит предоставляется как юридическим лицам, так и индивидуальным предпринимателям, но только при наличии сотрудников. Разумеется, чтобы не возникло проблем с получением, вы не должны быть в состоянии банкротства и ваша деятельность не должна быть приостановлена. Эти условия прописаны в пункте 9 Правил.

Кредит выдаётся только при наличие в выписке определённых ОКВЭД. Это дело привычное, наверное, уже все бухгалтеры выучили наизусть список кодов ОКВЭД, относящихся к пострадавшим сферам экономики. Но тут-то нас и поджидает сюрприз. Помимо привычного всем списка, утверждённого постановлением 434, в Правилах имеется свой список видов деятельности, представители которых тоже могут претендовать на получение кредита (Приложение № 2). В нём собрано 25 производственных кодов и один код для издания книг. Ниже представлен объединённый список всех ОКВЭД, с которыми можно получить кредит.

Аналогично беспроцентному кредиту, который уже вовсю получают предприниматели по всей стране, кредит под два процента положен малым и микропредприятиям при наличии у них какого-то кода из списка выше в качестве основного или дополнительного, а вот у всех остальных считается только основной ОКВЭД. Это прописано в пункте 10 Правил.

Социально-ориентированные НКО, которым оказывается поддержка в связи с коронавирусом и включённые в соответствующий реестр, могут не смотреть на свои виды деятельности, им кредит положен по умолчанию.

Сколько денег дадут?

Максимальная сумма кредита считается как произведение расчётного размера оплаты труда, количества сотрудников на 1 июня 2020 года и количество месяцев с момента заключения кредитного договора до 1 декабря. Любознательный читатель спросит: «А что такое расчётный размер оплаты труда?». Это произведение МРОТ, увеличенного на 30 процентов, на районный коэффициент и процентную надбавку. А если вы настолько любознательный читатель, что хотите эту информацию перепроверить, то добро пожаловать в пункт 24 Правил. Итоговая формула для расчёта суммы кредита выглядит так:

МРОТ * 1,3 * Районный коэффициент * Процентная надбавка * Кол-во сотрудников на 01.06.20 * Кол-во месяцев

Например, предприниматель из Петербурга с 10 сотрудниками, заключивший кредитный договор с 1 июня, может рассчитывать максимально на 946 140 рублей (12 130 руб * 1,3 * 1 * 1 * 10 чел * 6 мес).

Как выдают деньги?

Тут всё не так просто. После одобрения кредита банк не сможет перевести всю сумму вам на счёт. Он может это делать ежемесячными платежами не более двойного расчётного размера оплаты труда (что такое расчётный размер оплаты труда смотрите выше). Возвращаясь к нашему примеру с предпринимателем из Петербурга с десятью сотрудниками, то максимальный ежемесячный перевод в рамках такого кредитного договора будет 315 380 (2 * 12 130 руб * 1,3 * 1 * 1 * 10 чел).

И ещё интересный вопрос — каким образом будет осуществляться непосредственно перевод кредитных денег на счёт. У нас есть предположение, что это будет реализовано по той же схеме, что и использование кредита 0% на зарплату. Мы у себя в инстаграм-историях рассказывали об этом. Чтобы в рамках зарплатного кредита получить живые деньги на счёт, нужно отправить в банк информацию о платежах, которые вам необходимо сформировать (например, ведомость на выплату зарплаты). Далее банк перечисляет необходимую сумму вам на счёт и в этот же день деньги необходимо отправить туда, куда вы обещали банку. Мы думаем, что новый кредит будет работать аналогичным образом.

На что можно тратить?

Господин Мишустин в ходе совещания с Правительством заявил, что этот кредит можно тратить на любые нужды бизнеса, но Правительство рассчитывает, что в первую очередь он пойдёт на зарплату. Формулировка в Правилах, действительно, позволяет тратить деньги на любые необходимые для бизнеса нужды (см. определение термина «возобновление деятельности» в п. 5 Правил), но как всё будет в итоге — посмотрим. Наверняка можно сказать следующее:

- Этим кредитом можно будет гасить взятые ранее льготные кредиты, в том числе беспроцентный зарплатный кредит.

- С помощью этого кредита можно будет платить зарплату. Только зарплату, про налоги в Правилах ничего не говорится.

Как гасить кредит?

А вот это самое интересное. В соответствии с правилами весь срок кредитования делится на 3 периода — базовый период, период наблюдения и период погашения.

Базовый период. Начинается с даты заключения договора и заканчивается 1 декабря 2020. Договор можно заключить в срок с 1 июня по 1 ноября. Во время базового периода происходит перечисление денег, т.е. формирование основного долга. По окончании этого периода происходит начисление процентов по ставке 2% годовых. Проценты присоединяются к основному долгу (капитализируются, как выразился президент).

После базового периода есть два варианта развития событий.

1. Вы не справились с соблюдением необходимых условий для прощения хоть какой-то части кредита, а именно, количество ваших сотрудников на конец какого-то месяца базового периода было менее 80 процентов от количества сотрудников 1 июня 2020 или в отношении вас по состоянию на 25 ноября введена процедура банкротства (или ваша деятельность была приостановлена). В этом случае для вас начинается период погашения. Весь долг, образовавшийся за базовый период (включая проценты) необходимо погасить тремя равными долями в срок до 28 декабря, 28 января и 1 марта. На этот период банк устанавливает свою процентную ставку по кредиту, это будет далеко не два процента.

2. По итогам базового периода вы выдержали все условия (сотрудники не уменьшились, вы продолжаете работать). В этом случае вы переходите в период наблюдения.

Период наблюдения. Начинается с 1 декабря 2020 года и заканчивается 1 апреля 2021 года. В этот период банк никаких денег вам не переводит, но и вы свой долг не возвращаете. За вами просто наблюдают. 1 апреля, когда этот период закончится, банк ещё раз начислит свои проценты по ставке 2% годовых. Причём он будет начислять их на весь долг (с учётом начисленных ранее процентов). И после этого решается ваша судьба. Тут уже три варианта развития событий:

- Вам прощают кредит полностью (включая проценты).

- Вам прощают только половину кредита (включая проценты).

- Вам ничего не прощают.

Чтобы получить полное списание задолженности, в периоде наблюдения необходимо выполнить следующие условия:

- На дату завершения периода наблюдения (1 апреля 2021 года) в отношении вас не введена процедура банкротства и ваша деятельность не приостановлена.

- Средняя зарплата, выплачиваемая сотрудникам в период наблюдения, не меньше МРОТ. Эту информацию банки будут определять с помощью специального электронного сервиса, который разрабатывают в ФНС.

- В течение периода наблюдения на конец каждого месяца численность сотрудников была не ниже 80% от численности на 1 июня 2020.

- Отношение численности сотрудников по состоянию на 1 марта 2021 года к численности сотрудников по состоянию на 1 июня 2020 года не менее 0,9

Для списания половины долга, нужно выполнить те же самые условия кроме последнего, оно тут полегче. Достаточно чтобы отношение количества сотрудников на 1 марта 2021 к количеству на 1 июня 2020 было не ниже 0,8.

Мы обратили внимание, что в правилах уровень сохранения занятости, который нужно поддерживать на конец каждого месяца, дан в процентах, а условие списание долга — в долях. Нам это показалось интересным, но делать какие-то выводы не рискнём.

Несколько предостережений

Во-первых, бюджет на эту программу ограничен и если желающих окажется слишком много, то вы можете не успеть в ней поучаствовать, поэтому советую как можно быстрее принять решение и не терять время, если всё-таки надумаете сюда влезть.

Второе предупреждение — даже если вы абсолютно уверены, что подходите под все условия для полного списания долга по кредиту, то всё равно будьте готовы его гасить своими деньгами, лучше в итоге получить приятный сюрприз, чем неожиданные траты.

Третье — ответственно подходите к выбору банка для получения этого кредита, если он нарушит какие-то условия Правительства, то ваш льготный кредит превратится в самый обычный.

Четвертое — внимательно читайте кредитный договор, в нём должно быть прописано, что кредит выдаётся на возобновление деятельности, а срок окончания должен быть 30 июня. При нарушении этих условий у банка могут возникнуть проблемы с получением компенсации от государства, а вы, соответственно, будете должны вернуть этот кредит по рыночным условиям (см. определение «кредитный договор» в п. 5 Правил).