Налогообложение предприятий малого бизнеса

Налогообложение

предприятий малого бизнеса

ВВЕДЕНИЕ

налогообложение бизнес экономика

Актуальность темы данной курсовой работы

определена тем, что проведение рыночных преобразований в условиях современной

экономики невозможно без создания эффективной системы налогообложения. Малый

бизнес в рыночной экономике представляет собой ведущий сектор, который задает

темпы экономического роста, качество и структуру валового национального

продукта. Так, во всех развитых странах на долю малого бизнеса приходится 60 —

70 % ВНП. По данной причине абсолютное большинство развитых государств поощряет

деятельность предприятий малого бизнеса.

Очевидно, что без малого бизнеса рыночная

экономика не может ни функционировать, ни развиваться, а его становление и успешное

развитие — одна из главных проблем экономики на сегодняшний день.

Малый бизнес в РФ сегодня является наиболее

массовым сегментом частного сектора экономики, оставаясь порой единственной

возможностью для большей части населения реализовать предпринимательский

потенциал.

Состояние малого бизнеса отражает как

структурные моменты экономики, характеризующие предпринимательский климат, так

и предпринимательскую активность российского общества в целом.

Кроме того, от уровня вовлеченности населения в

данный сектор зависит отношение общества к предпринимательству в целом, к

экономическим реформам и проводимой государством политике.

Стимулирующий фактор в развитии малого бизнеса —

налоговая политика государства, суть которой заключается в поэтапном снижении

предельных ставок налогов и снижении прогрессивности налогообложения при

широкой сфере применения налоговых льгот. Снижение ставки налогов в зависимости

от размеров предприятия выступает одним из методов налогообложения малых

предприятий.

Основная идея создания и введения упрощенной

системы налогообложения заключилась в том, чтобы снизить на малый бизнес.

налоговую нагрузку. Это очень актуально, так как малый бизнес играет важнейшую

роль в развитии рыночной экономики, на путь которой встала Российская Федерация.

Располагая большими возможностями гибкого и

оперативного реагирования на рыночную конъюнктуру, малый бизнес обеспечивает

насыщение товарных рынков диверсифицированной продукцией, создание новых

рабочих мест и удовлетворение производственных нужд организаций, а также

выступает основой для коммерциализации научно-технических инновационных

разработок. Несомненно, успешное развитие малого бизнеса выступает необходимым

условием существования конкуренции, а, следовательно, и выпуска по доступным

ценам качественной продукции.

Однако, одной инициативы, идущей от малых

предприятий, крайне недостаточно. Соответственно, должна быть мощная

государственная поддержка малых предприятий, в том числе и через налоговый

механизм. Правильные шаги в сфере экономических преобразований, смогут привести

к развитию малого бизнеса, что, в свою очередь, послужит причиной для развития

рыночной экономики в целом.

Объектом исследования в данной курсовой работе

выступают общественные отношения, возникающие в области налогообложения предприятий

малого бизнеса. Предмет исследования составляет практика применения

налогообложения предприятий малого бизнеса и тенденции ее совершенствования.

Методологическую базу исследования в данной

курсовой работе составили такие методы, как анализ, синтез, дедукция, индукция,

обобщение, классификация и наблюдение.

Нормативно-правовой базой для написания курсовой

работы выступил Налоговый Кодекс РФ и Федеральный

закон № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской

Федерации», Федеральный закон № 156-ФЗ «О внесении изменений в отдельные

законодательные акты Российской Федерации по вопросам развития малого и

среднего предпринимательства в Российской Федерации».

Научно-теоретической базой для написания

курсовой работы послужили труды таких авторов, как Баженов

Ю.К., Буров В.Ю., Зозуля В.В., Малис Н.И.,

Набатников В.М., Пансков В. Г., Левочкина Т.А., Самарина В.П., Черник Д.Г.,

Шмелев Ю.Д. и другие.

Курсовая работа по структуре состоит из

введения, двух глав, включающих шесть параграфов, заключения и списка

использованных источников.

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

НАЛОГООБЛОЖЕНИЯ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА

.1 Понятие и признаки малых

предприятий

Малое предпринимательство представляет собой

предпринимательскую деятельность, осуществляемую субъектами рыночной экономики

при установленных законами, государственными органами, а также другими

представительными организациями показателях (критериях), конституциирующих суть

данного понятия.

Малым предпринимательством занимаются в форме

организаций небольшие группы лиц, управляемых одним из собственников или

наемным директором, а также это может быть предприниматель без образования

юридического лица.

Критериями, на основе которых организации

относятся к малому бизнесу, выступают:

размер уставного капитала;

численность персонала;

величина активов;

объем оборота (дохода, прибыли).

Всего используется около 50 критериев, по

которым фирмы можно отнести к субъектам малого предпринимательства.

Деятельность субъектов малого

предпринимательства в РФ регулируется принятым 24.07.2007 года Федеральным

законом 209-ФЗ «О развитии малого и среднего предпринимательства в Российской

Федерации», в котором подробно указаны критерии отнесения фирмы к малому

предпринимательству.

Во всем мире существуют различные варианты государственной

поддержки малого бизнеса, прямое выделение бюджетных средств в фонды риска,

страховые фонды, государственные, частные и смешанные фонды поддержки, выдача

гарантий под обеспечение кредита коммерческого, налоговые льготы.

Основные характеристики малого

предпринимательства представлены на рисунке 1.1:

Рисунок 1.1 — Основные характеристики малого

предпринимательства

Основными лоббистами интересов малого

предпринимательства в России выступают ТПП России и РСПП. В 2014 году

Правительством РФ была утверждена программа поддержки малого бизнеса, в рамках

которой был предусмотрен ряд мер, в том числе правовых, финансовых и

административных. Одним из ключевых инициаторов Программы выступила ТПП РФ.

В 2016 году президентом ТПП Российской Федерации

Катыриным С.Н. было инициировано значительное ужесточение процедуры введения

новых налогов в целях исключения двойного и тройного налогообложения.

В Российской Федерации малый бизнес привлекает к

себе внимание в последнее время в связи с развитием рыночной экономики.

В отечественной практике существование малого

предпринимательства было разрешено с 1988 г. В данный период к числу малых

относили государственные предприятия, на которых среднее число ежегодно занятых

составляло менее 100 человек.

В Федеральном Законе РФ «О государственной

поддержке малого предпринимательства в Российской Федерации» определено, что

под субъектами малого предпринимательства понимаются физические лица,

занимающиеся предпринимательской деятельностью без образования юридического

лица.

Средняя численность работающих малого

предприятия за отчетный период определяется в соответствии с законодательством

с учетом всех его работников, в том числе и работающих по договорам

гражданско-правового характера, а также по совместительству с учетом реально

отработанного времени, работников филиалов, представительств и других

подразделений конкретного юридического лица.

Организации приобретают статус малого или

среднего предприятия после внесения их в единый государственный реестр

юридических лиц. К ним относятся потребительские кооперативы, коммерческие

предприятия (исключение — государственные муниципальные и унитарные

предприятия), а также физические лица, внесенные в реестр индивидуальных

предпринимателей и осуществляющие свою предпринимательскую деятельность без

образования юридического лица.

Новые критерии, по которым компании относят к

малым предприятиям, установил Федеральный закон от 29.06.15 № 156-ФЗ,

вступивший в силу с 30.06.2015 г.

Согласно данному закону, к субъектам малого

предпринимательства (малым предприятиям) относятся компании, одновременно

отвечающие следующим условиям:

размер выручки от реализации товаров, работ или

услуг (без учета НДС) за предшествующий год не превышает 800 млн. руб.

(Постановление Правительства № 702 от 13.07.2015 г.);

средняя численность работников не превышает 100

человек;

доля в уставном капитале компании сторонних

организаций не более 49 % (ранее установленное ограничение составляло 25 %).

Действующее законодательство РФ не требует от

малых компаний подтверждения своего статуса, т.е. факта того, что они отвечают

всем перечисленным критериям и относятся к субъектам малого

предпринимательства.

Кроме того, данную информацию могут получить

инспекторы на основании отчетности компании. Например, выручка становится

известна из отчета о финансовых результатах, а данные за предыдущий год о

среднесписочной численности модно найти в отчетности, которую организации сдают

до 20 января.

Выручку, в свою очередь, подтверждают налоговые

регистры (для компаний на упрощенной системе налогообложения — Книга учета

доходов и расходов), утвержденная приказом Министерства финансов РФ№ 135н от

22.10.2012 г.

На основании решения об учреждении общества с

ограниченной ответственностью или выписки из Единого государственного реестра

юридических лиц возможно подтверждение состава учредителей (основанием

выступает ст. 11 Федерального закона № 14 ФЗ «Об обществах с ограниченной

ответственностью от 08.02.98 г.»)

На сегодняшний день выделяют «классические» и

инновационные предприятия, функции которых наглядно представлены на рисунке

1.2:

Программы государственной поддержки малого и

среднего бизнеса 2015-2016:

денежные субсидии (субсидия в размере 70% от

затрат на бизнес, но не более 300 000 рублей);

обучение (на безвозмездной основе или с

частичным покрытием расходов);

стажировки;

льготный лизинг;

бизнес-инкубаторы (возможность снять хороший

офис за символическую плату);

льготный или бесплатный аутсорсинг (внешнее

бухгалтерское и/или юридическое обслуживание);

льготное или бесплатное участия в выставках и

ярмарках;

гранты и т.д.

Рисунок 1.2 — Функции «классических» и

инновационных предприятий

Таким образом, малые

предприятия составляют для экономики РФ важный сектор. Сегодня малый бизнес

решает экономические и социальные задачи, важные для страны. Однако, ряд

проблем тормозит процесс их развития в России, что подтверждает статистика

«Глобального мониторинга предпринимательства», согласно которой уровень

активности предпринимателей РФ намного ниже, чем в других странах.

На сегодняшний день правительство РФ

прилагает значительные усилия в целях поддержки и развития малого

предпринимательства, принимаются новые программы, в интересах малого бизнеса

поправкам подвергаются некоторые законодательные акты.

Малое предприятие обязательно

выступает арендным или государственным, частным или функционирующим на

основании какой-либо другой формы собственности.

Деятельность малого предприятия

регулируется утвержденным учредителем уставом. Также оно обладает высокой

самостоятельностью в реализации своей хозяйственной деятельности, распоряжается

прибылью, оставшейся после уплаты налогов и других обязательных платежей в

бюджет, выпускаемой продукцией, определяет самостоятельно системы, формы и

размер оплаты труда.

По инициативе работающих, а также с

согласия собственника имущества данное предприятие может быть выделено из

состава действующего, как одного, так и нескольких структурных подразделений

(участков, цехов), а также вновь создано.

Оснащенные необходимыми средствами

производства, малые предприятия характеризуются высокой маневренностью и

способностью оперативно осваивать технологические и технические нововведения,

эффективно адаптироваться в условиях изменяющегося спроса.

Рациональное сочетание малых

предприятий с крупными способствует более полному учету всех интересов и

возможностей потребителей отдельных регионов (краев, областей) в разнообразных

видах продукции, а также экономические и иные требования.

Развитие сети малых предприятий

ориентировано на демонополизацию народного хозяйства, товарно-денежную

сбалансированность рынка, ускоренное введение достижений научно-технического

прогресса, в производство и социальную переориентацию производства.

Малые предприятия могут быть

образованы также государственными органами, которые уполномочены управлять

имуществом, юридическими лицами и гражданами, членами семей граждан и другими

органами и лицами, совместно ведущими хозяйственную деятельность.

1.2 Роль малых предприятий в

экономике России

Таблица 1.1 — Роль малых предприятий в России

|

Роль |

Характеристика |

|

Социальная |

определяется |

|

Политическая |

в |

|

Экономическая |

сектор |

Таким образом, свойственные малому

предпринимательству высокая приспособляемость к изменчивости рыночной

конъюнктуры и гибкость значительно способствуют стабилизации макроэкономических

процессов на государственном уровне.

Однако, данному сектору свойственны высокая

интенсивность труда, относительно низкая доходность, ограниченность собственных

ресурсов, сложности с внедрением новых технологий, а также повышенный риск в

конкурентной острой борьбе, что приводит к постоянному обновлению в секторе

малого предпринимательства как следствие переспециализации деятельности или

массовых банкротств.

Рассмотрим доли малого и среднего

предпринимательства в экономике некоторых стран, представленные в таблице 1.2:

Таблица 1.2 — Доля малого и среднего

предпринимательства в экономике некоторых стран

|

Страна |

Доля |

Доля |

|

Великобритания |

52 |

53-56 |

|

Германия |

69 |

55-57 |

|

США |

53 |

50-52 |

|

Япония |

78 |

52-55 |

|

Венгрия |

65 |

50-52 |

|

Польша |

60 |

50-52 |

|

РФ |

13 |

10-11 |

На сегодняшний день общепринятым выступает тезис

о том, что малый бизнес развивается не благодаря, а вопреки государственной

политике. Так, недостаток урегулированности экономических отношений не

позволяет предпринимателям пользоваться гарантийным и залоговым правом в полной

мере, привлекать инвестиции и кредиты, что часто приводит к сворачиванию

деятельности большого количества малых предприятий.

К основным экономическим проблемам малых

предприятий также можно отнести нежелание правительства видеть равноправного

субъекта экономических отношений в секторе малого бизнеса, а также наиболее

активного и гибкого участника рыночных трансформаций и преобразований, который

обеспечивает высокую оборачиваемость капиталовложений при минимальных

собственных ресурсах. Следовательно, мелкий собственник должен иметь

существенные преимущества в налоговой и кредитно-финансовой системах и таможенной

защите, т.е. не испытывать значительные препятствия при развитии бизнеса.

Малые предприятия обеспечивают укрепление

рыночных отношений, основанных на частной собственности и демократии, а по

своим условиям жизни и экономическому положению близки к большей части

населения, образуя основу среднего класса, выступающего гарантом политической и

социальной стабильности.

Малые предприятия играют значительную роль в

экономике страны в силу следующих причин:

выполнение важных экономических и социальных

задач для государства;

развитие экономического сектора за счет создания

дополнительных рабочих мест и содействия развитию конкуренции;

устойчивость к внешним изменениям.

На заседании Государственного совета по вопросам

развития малого и среднего предпринимательства 7.04.2015 года, президент РФ

Путин В.В. подчеркнул: «Малые и средние компании в силу мобильности и гибкости

могут быстро занимать востребованные ниши, решать проблемы занятости,

формировать новые точки экономического роста».

Устойчивость малых предприятий к внешним

условиям обусловлена их значительной мобильностью. Так, в отличие от крупных

организаций, малые предприятия оперативнее адаптируются к внешним изменениям.

Малые предприятия рассматривают в качестве

одного из основных источников налоговых поступлений, так как они участвует в

формировании бюджетов всех уровней. Благодаря тому, что данные предприятия

выступает источниками рабочих мест, они значительно облегчают сбор налогов с

физических лиц.

Несмотря на большое количество преимуществ,

малому бизнесу присущ также и ряд недостатков, представленных на рисунке 1.3:

Рисунок 1.3 — Недостатки малого бизнеса

Ряд недостатков, представленных на рисунке 1.3,

создает некое подобие барьера для успешного функционирования новых малых

предприятий. Кроме того, наблюдается ярко выраженная тенденция увеличения малых

предприятий, которым необходимы услуги кредитования. Однако, на фоне этого

наблюдается сокращение бумажной волокиты, а плата за пользование заемными

деньгами для предпринимателя составляет до 10%.

Согласно «Глобальному мониторингу

предпринимательства», который проводился в 70 странах мира, уровень

предпринимательской активности в Российской Федерации в 2015 г. составил 5,4%,

что намного меньше чем в странах БРИКС. Только 3% вновь созданных малых

предприятий в РФ продолжают успешно конкурировать на рынке более 3 лет, что

является крайтне отрицательным показателем.

Следует отметить, что 2014-2015 гг. стали одними

из самых насыщенных по количеству инициатив и законодательных актов,

направленных на поддержку малого бизнеса.

Для частных предпринимателей строят огромные

площади, офисные центры с низкой арендной ставкой, а также предлагаются

разнообразные виды грантов и кредиты с широкой линейкой тарифов. Однако, на

сегодняшний день малый бизнес в ВВП РФ составляет около 30%, что довольно мало

для столь огромной страны. По прогнозам правительства, доля малого бизнеса в

ВВП должна составлять около 50 %, но данный сценарий развития событий

маловероятен.

Большинство граждан РФ предпочитают работать в

крупных организациях, а не в малом секторе бизнеса, так как малые предприятия в

условиях жесткой конкуренции склонны урезать свои издержки и, следовательно, и

заработную плату сотрудников.

Основной проблемой малых предприятий в РФ является

постоянный поиск инвестиций, а политика государства в отношении малого

предпринимательства носит несистемный характер.

Ввиду небольшого объема или отсутствия у

начинающих предпринимателей имущества, банки не имеют достаточного стимула для

предоставления данным предприятиям кредитов, даже при условии программ,

проводимых государством.

Таким образом, малые предприятия составляют для

экономики РФ весьма важный сектор. Сегодня малый бизнес решает экономические и

социальные задачи, важные для страны. Однако, ряд проблем тормозит процесс их

развития в России, что подтверждает статистика «Глобального мониторинга

предпринимательства», согласно которой уровень активности предпринимателей РФ

намного ниже, чем в других странах.

На сегодняшний день правительство РФ прилагает

значительные усилия в целях поддержки и развития малого предпринимательства,

принимаются новые программы, в интересах малого бизнеса поправкам подвергаются

некоторые законодательные акты.

В современных рыночных условиях проявляются

присущие российскому малому предпринимательству и определяющие базисную роль

для экономики следующие характеристики:

мобилизация и эффективное использование

предпринимательского ресурса нации;

обеспечение конкурентной рыночной среды;

недопущение монополизации как отдельных

отраслей, так и всего народного хозяйства;

ориентация на новаторство в производственной

системе в целом и в процессе выпуска отдельно взятой продукции в частности, что

приводит к соответствию принципов малого бизнеса новому, основанному на интеллекте

как главном ресурсе, способу производства. Кроме того, инновационный характер

делает малый бизнес предпосылкой для данного способа производства, так как

малое предпринимательство развивается именно благодаря таланту и творческим

способностям людей;

поддержание экономики в гармоничном и

сбалансированном состоянии.

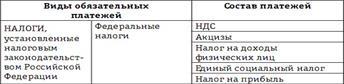

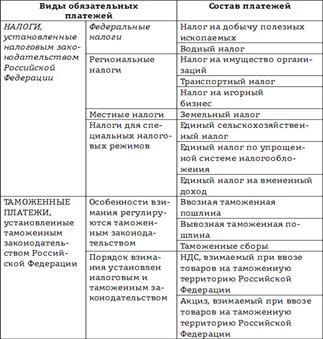

.3 Основные виды налогов, сборов и

акцизов, уплачиваемые предприятиями малого бизнеса

Налогообложение предприятий малого бизнеса

зависит от выбранной системы налогообложения малого бизнеса, существование

которой возможно в следующих вариантах, представленных на рисунке 1.4:

Рисунок 1.4 — Система налогообложения малого

бизнеса

На общей системе налогообложения (ОСН), малый

бизнес платит все предусмотренные законодательством налоги, если организация

или ИП не освобождены от их уплаты. В данном случае федеральные налоги для

малого бизнеса будут следующими:

налог на добавленную стоимость;

налог на доходы физических лиц;

налог на прибыль организаций;

сборы за пользование за пользование объектами

водных биологических ресурсов и объектами животного мира;

налог на добычу полезных ископаемых;

водный налог.

Для малого бизнеса на общей системе

предусмотрены следующие региональные налоги:

транспортный налог;

налог на имущество организаций;

налог на игорный бизнес.

К местным налогам и сборам, подлежащих уплате на

общей системе налогообложения, относятся:

налог на имущество физических лиц;

земельный налог.

Согласно п. 2 ст. 346.11 НК РФ, налогообложение

предприятий малого бизнеса на упрощенной системе будет иным. Организации,

применяя УСН, не перечисляют:

налог на имущество организаций;

налог на прибыль (кроме налога, который

уплачивается с доходов, облагаемых по ставкам из п. 3 и п. 4 ст. 284 НК РФ);

налог на добавленную стоимость (за исключением

уплачиваемого при ввозе товаров на таможенную территорию РФ НДС, а также НДС,

перечисляемого в соответствии со ст. 174.1 НК РФ).

Согласно п. 3 ст. 346.11 НК РФ, ИП, применяющие

УСН, освобождены от уплаты:

налога на имущество физических лиц с

используемого для предпринимательской деятельности имущества;

НДС (кроме налога, уплачиваемого при ввозе

товаров на таможенную территорию РФ, а также уплачиваемого в соответствии со

ст. 174.1 НК РФ);

НДФЛ с полученных от предпринимательской

деятельности доходов (кроме налога, уплачиваемого с доходов, облагаемых по

ставкам, предусмотренным п. 2, п. 4 и п. 5 ст. 224 НК РФ).

Индивидуальные предприниматели могут выбрать

патентную систему налогообложения, предусматривающую в общем случае освобождение

ИП от ряда налогов, которая является добровольной и может быть совмещена с

другими режимами налогообложения.

Под патентную систему налогообложения подпадают

следующие виды деятельности:

ветеринарные услуги;

парикмахерские и косметические услуги;

розничная торговля через объекты стационарной

торговой сети с площадью торгового зала по каждому объекту организации торговли

не более 50 кв. м.;

услуги общественного питания, реализуемые через

объекты общественного питания с площадью зала обслуживания не более 50 кв. м.;

автотранспортные услуги по перевозке пассажиров

автомобильным транспортом.

Уплата налогов на патентной системе заменяется

уплатой стоимости патента, рассчитываемой по ставке 6% от возможного годового

дохода. Следует отметит, что порядок уплаты стоимости патента и налогообложение

субъектов малого предпринимательства на других режимах различаются. Уплате

подлежит только стоимость патента.

Применяющие режим уплаты ЕНВД организации и ИП

уплачивают следующие налоги и взносы, представленные на рисунке 1.5:

Рисунок 1.5 — Налоги и взносы организаций,

применяющих режим уплаты ЕНВД

Малые предприятия могут перейти на ражим уплаты

ЕНВД добровольно :

в следующих случаях:

в нормативно-правовом акте о введении ЕНВД уточнен

конкретный вид деятельности, осуществляемый ИП;

режим введен на территории муниципального района

(городских округов, городов федерального значения Москвы и Санкт-Петербурга), в

которых ИП осуществляет свою деятельность.

На ЕНВД переходят ИП, которые осуществляют

определенный вид деятельности, среди них можно привести следующие примеры:

розничная торговля;

оказание ветеринарных услуг;

оказание бытовых услуг;

оказание услуг общественного питания;

оказание услуг по предоставлению мест для

стоянки автомототранспортных средств и по хранению на платных стоянках

автомототранспортных средств;

оказание услуг по техническому обслуживанию,

ремонту и мойке автомототранспортных средств.

ЕСХН введен специально для производителей

сельскохозяйственной продукции, к которой относится продукция сельского и

лесного хозяйства, растениеводства и животноводства, полученная в том числе в

результате выращивания (доращивания) рыб и других водных биологических

ресурсов.

п.2 и п.2.1 ст. 346.2 НК РФ определяют порядок

признания сельскохозяйственным товаропроизводителем, а п. 3 ст. 346.2. НК РФ

устанавливает перечень сельскохозяйственной продукции.

При режиме ЕСХН выплачивается всего 6% с разницы

между расходами и доходами, а уплата нескольких налогов заменяется единым.

Таким образом, налогообложение предприятий

малого бизнеса имеет свои особенности. Индивидуальные предприниматели, наряду с

такими системами налогообложения, как ЕНВД, ОСН, УСН и ЕСХН, могут использовать

патентную систему налогообложения.

1.4 Налоговые льготы, предусмотренные

для малого бизнеса

Главное преимущество налоговых льгот для малого

бизнеса состоит в том, что они напрямую снижают сумму налогов, которые в бюджет

должен был перечислить бизнесмен.

В РФ на сегодняшний день функционируют четыре

системы налогообложения с низкими налоговыми ставками для субъектов малого и

микробизнеса, представленные в таблице 1.3:

Таблица 1.3 — Системы налогообложения с низкими

налоговыми ставками для субъектов малого и микробизнеса в РФ

|

Система |

Лимит |

Лимит |

|

УСН |

не |

не |

|

ЕНВД |

не |

не |

|

ПСН |

не |

не |

|

ЕСХН |

не |

не |

Дополнительная неявная льгота для УСН и ЕНВД —

уменьшение квартального вмененного налога и авансового платежа на сумму

страховых взносов, уплаченных в отчетном квартале, ИП за себя и работников.

В 2016 г. перечень налоговых льгот для

предприятий малого бизнеса пополнился правом установления региональных властей

на своей территории еще более низких налоговых ставов для плательщиков УСН и

ЕНВД, чем предусмотрено данными режимами.

Налоговая ставка по ЕНВД может быть снижена до

7,5% (с 15%), а для УСН — до 1% (с 6%). Таким образом, регионы могут

формировать на своей территории так называемые налоговые гавани почти с нулевым

налогообложением, а государству от зарегистрировавшихся в данных регионах

предпринимателей потребуется только создание рабочих мест и внесение за

работников страховых взносов.

С 2015 г. по 2020 г. впервые зарегистрированные

индивидуальные предприниматели имеют право в течение двух налоговых периодов

после регистрации (максимум — двух лет) осуществлять свою деятельность в рамках

налоговых каникул, т.е. по нулевой налоговой ставке. В целях реализации данной

деятельности необходимо соблюдение следующих условий:

выбрать налоговый режим УСН или ПСН;

осуществлять указанную в региональном законе о

налоговых каникулах деятельность.

Таким образом, налоговые льготы малому бизнесу в

2016 г. благоприятно способствуют открытию своего дела, вкладывая большую часть

получаемого дохода в дальнейшее развитие бизнеса, а не отдавая его в виде

налогов государству.

Малые предприятия образуют отдельную группу,

которая пользуется специфическими льготами при уплате налога на прибыль.

Одна из данных льгот по налогу на прибыль

предусмотрена только для тех малых предприятий, которые производят и

перерабатывают сельско-хозяйственную продукцию, а также производят

продовольственные товары, строительные материалы, товары народного потребления,

лекарственные средства, медицинскую технику и изделия медицинского назначения,

а также занимаются строительством объектов производственного, жилищного,

природоохранного и социального назначения, включая ремонтно-строительные

работы.

Данная льгота основывается на том, что

перечисленные малые предприятия в первые два года работы не уплачивают налог на

прибыль при условии, что выручка от представленных видов деятельности превышает

70% итоговой суммы выручки от реализации продукции (услуг, работ).

В третий и четвертый год работы малые

предприятия уплачивают налог в размере 25% и 50%, соответственно, от

установленной ставки налога на прибыль, если выручка от данных видов

деятельности составляет больше 90% итоговой суммы выручки от реализации ими

продукции (услуг, работ).

При этом в итоговую сумму выручки не входит

выручка, полученная от реализации основных фондов и доходы, которые имеют

особый порядок налогообложения (например, проценты по облигациям и дивиденды по

акциям).

Следует отметить, что указанная льгота не

распространяется на организации, созданные на базе реорганизованных или

ликвидированных предприятий, а также их структурных подразделений и филиалов, в

том числе образованных в результате приватизации муниципальных и

государственных предприятий.

Другая льгота состоит в том, что при определении

налогооблагаемой прибыли малого предприятия из нее исключается направленная на

строительство, обновление или реконструкцию основных производственных фондов, а

также освоение новой технологии и техники прибыль.

Кроме того, малые предприятия могут иметь льготы

в общем порядке, осуществляя некоторые виды деятельности или выпускающие

отдельные товары. К примеру, по направленной на финансирование капитальных

вложений и благотворительные взносы прибыли.

Малые предприятия могут также иметь в общем

порядке льготы по налогу на прибыль при наличии в них работающих инвалидов. В

том случае, если инвалиды составляют 50% и более от общего числа работников,

ставка налога на прибыль снижается на 50%.

При определении прав на данные льготы в

среднесписочную численность входят работники, состоящие в штате, включая

работающих по совместительству и не состоящих в штате работающих по различным

договорам гражданско-правового характера.

Малые предприятия также могут иметь льготы по

НДС в том случае, если они выпускают освобожденные от него товары. Кроме того,

данные предприятия освобождаются от НДС в полном объеме по лизинговым сделкам.

Малые предприятия могут быть и в числе

освобожденных от уплаты налога на содержание объектов социально-культурной

сферы и жилищного фонда предприятий, к примеру, если свыше 70% от общего объема

реализации составляют работы по капитальному ремонту и реконструкции жилого

фонда.

По остальным группам акцизов и налогов малые

предприятия не располагают специальными льготами. К не связанным с

налогообложением льготам относится право, которое имеют малые предприятия в

качестве субъектов малого предпринимательства в плане ускоренной амортизации

основных производственных фондов.

2.ОПТИМИЗАЦИЯ И ПУТИ

СОВЕРШЕНСТВОВАНИЯ НАЛОГООБЛОЖЕНИЯ МАЛОГО БИЗНЕСА

.1 Основные проблемы налогообложения

малого бизнеса

К основным недостаткам налогообложения

предприятий малого бизнеса относятся следующие недостатки, представленные на рисунке

2.1:

Рисунок 2.1 — Основные недостатки

налогообложения предприятий малого бизнеса

Кроме недостатков, представленных на рисунке

2.1, существуют и также положительные стороны налогообложения предприятий

малого бизнеса, присутствующие только в определенных сферах бизнеса (наука,

инновационная сфера, техника). Данные сферы бизнеса имеют определенные льготы,

но высокий порог входа в данный бизнес не преодолим для начинающих

предпринимателей, поэтому наглядных примеров предприятий инновационного малого

бизнеса крайне мало, чтобы это способствовало улучшению картины.

Все более сложной становится налоговая

отчетность предпринимателей малого бизнеса. Так, на начальном этапе организации

и развития нового бизнеса, предприниматель сталкивается с проблемами ведения

налоговой отчетности и бухгалтерского учета. Запутанность законодательства и

отсутствие знаний в отношении этих вопросов, представляют для начинающего

предпринимателя разнообразные проблемы, которые грозят высокими штрафными

санкциями. Сформировавшаяся ситуация увеличивает расходы предпринимателя на

обеспечение налоговой отчетности и учета, так как стоимость аналогичных услуг

растет.

Чрезмерная бюрократизация и излишнее

администрирование развития предприятий малого бизнеса со стороны государства

только усугубляют несовершенство налоговой системы.

Кроме того, сильнее подогревают существующие

проблемы налогообложения предприятий малого бизнеса возросшие за последнее

время фиксированные платежи в Пенсионный Фонд РФ, которые увеличились в 2014 г.

в два раза.

Самостоятельный выбор конкретного режима

налогообложения для предприятий малого бизнеса выступает также непростой

задачей. Сегодня существует два варианта данного выбора:

общий режим;

специальный режим.

Для того, чтобы не ошибиться в выборе,

необходимо грамотно оценить масштаб и затратность будущего бизнеса, а также ряд

других факторов.

Все недостатки существующего общего режима

налогообложения можно свести к трем, представленным на рисунке 2.2:

Рисунок 2.2 — Недостатки общего режима

налогообложения

Таким образом, сегодня уплата налогов требует от

предпринимателя профессиональных знаний по налогообложению и учету или найма

высокооплачиваемых специалистов в данных областях. Кроме того, очевидно

прослеживается приоритет фискальных интересов государства над всеми остальными.

Специальные налоговые режимы (УСН, ЕСХН, ЕНВД и

ПСН) применяются в целях максимального облегчения деятельности субъекта малого

предпринимательства, но и у них есть недостатки.

Недостатки УСН представлены на рисунке 2.3:

Рисунок 2.3 — Недостатки УСН

Таким образом, потеря права на УСН происходит

из-за разных условий, например, при превышении численности работающих,

стоимости амортизирующего имуществ, открытии филиала фирмы, превышении доли в

уставном капитале других организаций и др. Данные условия требуют от

предприятий малого бизнеса ежемесячного учета показателей или уведение объемов

в другие организации в целях сохранения возможности реализации новой системы

налогообложения.

В свою очередь, отсутствие обязанности платить

НДС, как правило, приводит к потере покупателей (плательщиков данного налога),

так как они не имеют возможности принять к вычету сумму налога, следовательно,

для сохранения стабильного финансового положения, им выгодно работать с

применяющими общий режим налогообложения продавцами.

Следует отметить, что проблемы налогообложения

предприятий малого бизнеса проявляются как на региональном, так и на

федеральном уровнях, что легко проследить, основываясь на новой патентной

системе налогообложения, применение в регионах которой обозначило некоторые

негативные моменты.

Например, патенты в регионах устанавливают

законы субъектов РФ. В некоторых регионах соответствующий закон принимался без

широкого обсуждения с предпринимателями, для которых создавалась данная система

налогообложения.

Патент должен был выступать самой выгодной

системой налогообложения для малого бизнеса из-за небольших размеров патентных

платежей. Однако, на сегодняшний день существуют ограничения для тех, кто

открывает свой бизнес (заявление на патент может подать только гражданин ,

зарегистрированный в качестве предпринимателя).

Следует отметить, что в современной

международной практике налогообложения субъектов малого предпринимательства

выделяют два основных подхода:

введение налоговых льгот для малого бизнеса по

отдельным видам налогов на фоне общей национальной системы налогообложения, как

правило, это касается налога на добавленную стоимость и налога на прибыль

организации;

введение специальных режимов налогообложения

малого предпринимательства.

Существующие на сегодняшний день специальные

режимы налогообложения, установленные в гл. 26.2 и гл. 26.3 НК РФ, а также

освобождение от уплаты налога на добавленную стоимость, согласно ст. 145 НК РФ

фактически делают российскую систему налогообложения разобщенной.

Данные льготы на практике фактически существенно

облегчают положение предпринимателей, которые заняты оказанием услуг населению

и розничной торговлей.

Льготы, уменьшающие налоговую нагрузку тех малых

предприятий, которые осуществляют, например, инженерно-конструкторские и

научно-исследовательские разработками, делают для других организаций невыгодным

подобное деловое партнерство.

Следовательно, искусственно формируется

экономическая пропасть между крупными и малыми предприятиями. Так, одной из

наиболее значительных прямых льгот для малого бизнеса выступает снижение ставки

налога на прибыль организации, специфика которого заключается в том, что случаи,

при которых уменьшение ставки напрямую объявляется налоговой льготой, крайне

редки.

Как правило, более низкие ставки налога на

прибыль вводятся как самостоятельные направления налоговой политики в

государствах и выходят за рамки установления налоговых льгот.

В последние годы предпринималось множество

попыток активизации развития и функционирования малого бизнеса, в основе

которых лежит стратегия ориентации на социальной рыночное хозяйство, полной

экономической свободы, а также расширение спектра типовых товаропроизводителей

в целях повышения уровня их конкурентоспособности.

Однако, практически все

организационно-структурные элементы стратегии развития малого

предпринимательства обладают тенденциями к замедлению в связи со слабой

методической и теоретической основой налоговой политики.

В связи с этим, среди современных ученых и

специалистов существует убежденность в необходимости формирования новой

концепции налоговой реформы, изменения основных принципов налогообложения и,

как следствие, учета экономических последствий их реализации, установления

наиболее оптимальных ставок налогообложения. Планируемые решения касаются

подходов к трансформации в условиях рыночной экономики системы налогообложения.

При этом не учитываются текущие условия предпринимательства:

самостоятельность в выборе действий, определение

производственной программы, использование имущества, выбор потребителей и

поставщиков, формирование цен и распоряжения собственнымидоходами после уплаты

налогов;

движущий мотив деятельности предпринимателя,

который базируется в извлечении дохода из экономических, производственных и

финансовых операций;

механизм и принципы государственной поддержки

малого предпринимательства, в том числе и льготное налогообложение;

экономическая ответственность за итоговые результаты

хозяйствования, включая показатель своевременности уплаты налогов.

Следует отметить, что стратегии развития

предпринимательства не учитываются в современном периоде (условиях формирования

рыночной экономики) в полной мере.

Исторический опыт РФ показывает, что

экономический строй имеет больший успех, чем большую свободу оно дает в

отдельности каждому, а также чем больше государство ограничивает себя в

расходах. Рыночное социальное хозяйство выражается в реализации принципа

равенства шансов, гарантирования собственности в целях обеспечения социального

прогресса и благосостояния.

Таким образом, проблемы налогообложения

предприятий малого бизнеса проявляются в существующих режимах налогообложения

(общем и специальном) на разных уровнях (федеральном или региональном).

.2 Основные направления

совершенствования системы налогообложения малого бизнеса

Система налогообложения в условиях современных

рыночных отношений выступает важнейшим экономическим регулятором и основой

финансово-кредитного механизма регулирования экономики.

Несмотря на государственные меры, направленные

на совершенствование налогового законодательства, налоговая нагрузка на

предпринимательскую деятельность остается значительной.

Упрощение процедур налогообложения, снижение

налогового бремени и представления отчетности, а также создание благоприятных

условий для легализации предприятий малого предпринимательства представляют

собой необходимые условия улучшения налогового климата субъектов малого

бизнеса.

Действующая на сегодняшний день система

налогообложения малого предпринимательства не только не ликвидирует возможности

уклонения от налогообложения, но и формирует новые возможности для него.

При этом она не является нейтральной к

инвестициям или распределительно-справедливой. Кроме того, так как применение

схем уклонения, которые предполагают сделки между лицами с различными режимами,

недоступно для «настоящего» бизнеса и может легко использоваться более крупными

предприятиями, данная система не только не снижает количество барьеров для входа

малых предприятий, но даже существенно усиливает их. Одним из основных доводов,

используемых приверженцами льгот для малого бизнеса, выступает наличие особых,

связанных несовершенством рынков и установленными государством правилами,

издержек, которые велики для предприятий малого бизнеса.

К примеру, связанные с выполнением налогового

законодательства издержки.

Следующая причина, которая зачастую выдвигается

в качестве обоснования особых режимов и льгот — это необходимость снижения

барьеров вхождения в рынок. В данном случае особенно важна коррекция издержек.

Однако, для достижения поставленной цели необходимо стимулирование развития

предприятий с их последующим переходом на общий режим налогообложения.

Таким образом, особенно важно, чтобы преференциями

не могли пользоваться в своих целях те предприятия, для которых они не

предназначены, так как поставленная цель в данной ситуации не будет достигнута.

Третьей из ключевых причин использования особых

режимов для малого бизнеса выступает уклонение от налогообложения,

распространенное в малом бизнесе. Некоторые из предприятий малого бизнеса могут

не иметь определенного места осуществления своей деятельности (торговля

газетами или другими товарами вразнос, оказание услуг на дому и др.), не

используя должного учета продаж при реализации товаров преимущественно за

наличный расчет.

Следует отметить, что может происходить

дробление малого бизнеса при значительных льготах ради их использования, а

также увеличение дестимулирования развития малого бизнеса. Так, если увеличение

масштабов деятельности служит причиной для снижения льгот, значимого для

предприятия, поэтому оно может сделать выбор не инвестировать свое развитие,

несмотря на то, что оно было бы заинтересовано в данном проекте в отсутствие льгот.

Распоряжением Правительства РФ № 2579-р от

28.12.2012 г. был утвержден план мероприятий, так называемая, «дорожная карта»

на 2013 — 2015 гг. под названием «Развитие конкуренции и совершенствование

антимонопольной политики», призванная упростить в рамках антимонопольного

регулирования деятельность предпринимателей.

Грамотность, удобство и простота процедуры

уплаты налога являются ключевыми моментами как в выполнении государством своей

фискальной функции, так и в повышении мотивации к развитию предприятий малого

бизнеса.

Совершенствование налогообложения предприятий

малого предпринимательства должно быть основано на сочетании интересов малого

бизнеса и государства. Следовательно, для РФ необходим переход от

гипертрофированной реализации фискальной функции налогообложения к

активно-стимулирующей функции, которая будет стимулировать инвестиционную

активность и усиливать его социальную значимость.

Для того чтобы налоговое бремя было посильным

для предприятий малого бизнеса, их количество росло, а они стремились вести

бизнес в легальной экономике, необходима стабильность и однозначность системы

налогообложения, а также справедливый уровень изъятия доходов.

Таким образом, основными направлениями

совершенствования системы налогообложения предприятий малого бизнеса выступают

следующие:

совершенствование налогового законодательства в

целях его упрощения, расширения базы налогообложения, придания большей

прозрачности налоговым законам, снижения налоговых ставок и обеспечения

нейтральности налогов;

пересмотр налоговых льгот;

объединение имеющих одинаковую налоговую базу

налогов;

кодификация правил, регламентирующих

деятельность налогоплательщиков и налоговой администрации, а также устранение

противоречий гражданского и налогового законодательства;

установление строгого оперативного контроля за

соблюдением налогового законодательства, повышение ответственности организаций

и граждан за уклонение от налогов и пресечение различных «теневых»

экономических операций;

установление налогов по разным уровням

финансовой системы, а также введение и строгий контроль закрытого перечня

местных и региональных налогов.

С позиции необходимости последовательного

снижения общего уровня налогового бремени необходимо рассматривать возможные

перспективы снижения ставки НДС. Однако, его значение для бюджета настолько

велико, что принятие данного решения должно основываться на тщательном анализе

последствий, в связи с чем необходимы соответствующие объемные расчеты.

Следует отметить, что проблемы НДС в

значительной степени являются результатом игнорирования справедливых требований

бизнеса навести порядок в администрировании данного налога. Многие предпринятые

в отношении НДС меры в ходе налоговой реформы не были доведены до конца и на

сегодняшний день недостатки ощущаются наиболее остро (нерешенные проблемы с

возмещением экспортного НДС, отсутствие эффективных налоговых стимулов

инновационной и инвестиционной деятельности).

Отсутствие стимулов для обновления основных

фондов и технического перевооружения создает существенные препятствия для

поддержания высоких темпов экономического роста.

Для эффективного решения проблемы излишнего

администрирования малого бизнеса и неудовлетворительной организации

деятельности налоговых ведомств важно разработать критерии оценки эффективности

работы сотрудников соответствующих органов, учитывая качество исполнения ими

своих обязанностей по контролю за соблюдением действующего законодательства,

полнотой, правильностью исчисления и своевременностью уплаты налогов и

платежей. Необходимо внедрить механизм материального симулирования работников в

зависимости от соответствия данным критериям их работы.

Таким образом, существует определенная

государственная политика, направленная совершенствование системы

налогообложения малого бизнеса в РФ. Однако, необходимым условием выработки

эффективных мер государственной политики выступает адекватное представление

настоящего состояния малого бизнеса, социальных и экономических аспектов

развития в современной РФ малого предпринимательства.

Подлинная цель выработки основных направлений совершенствования

системы налогообложения малого бизнеса — создание эффективной экономики,

обеспечивающей высокий уровень и качество жизни населения; достойное участие

России в мировом экономическом сообществе.

Ввиду того, что развитое малое предпринимательство

— уникальный и эффективный инструмент для достижения этих целей.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе представлена

объективная необходимость пристального внимания к современному состоянию

налогообложения. На сегодняшний день необходим методологический и методический

пересмотр основ налогообложения для выведения налоговой системы на оптимальный

уровень.

К субъектам малого

предпринимательства (малым предприятиям) относятся компании, одновременно

отвечающие следующим условиям:

-размер выручки от реализации

товаров, работ или услуг (без учета НДС) за предшествующий год не превышает 800

млн. руб. (Постановление Правительства № 702 от 13.07.2015 г.);

средняя численность работников не

превышает 100 человек;

доля в уставном капитале компании

сторонних организаций не более 49 % (ранее установленное ограничение составляло

25 %).

Малые предприятия составляют для

экономики РФ весьма важный сектор. Сегодня малый бизнес решает экономические и

социальные задачи, важные для страны. Однако, ряд проблем тормозит процесс их

развития в России, что подтверждает статистика «Глобального мониторинга

предпринимательства», согласно которой уровень активности предпринимателей РФ

намного ниже, чем в других странах.

На сегодняшний день правительство РФ

прилагает значительные усилия в целях поддержки и развития малого

предпринимательства, принимаются новые программы, в интересах малого бизнеса

поправкам подвергаются некоторые законодательные акты.

Применение упрощенной системы

налогообложения предприятиями малого бизнеса предусматривает замену уплаты

налога на прибыль организаций, единого социального налога и налога на имущество

организаций уплатой единого налога, исчисляемого по результатам хозяйственной

деятельности организаций за налоговый период.

Налогообложение предприятий малого

бизнеса имеет свои особенности. Индивидуальные предприниматели, наряду с такими

системами налогообложения, как ЕНВД, ОСН, УСН и ЕСХН, могут использовать

патентную систему налогообложения.

С 2015 г. по 2020 г. впервые

зарегистрированные индивидуальные предприниматели имеют право в течение двух

налоговых периодов после регистрации (максимум — двух лет) осуществлять свою

деятельность в рамках налоговых каникул, т.е. по нулевой налоговой ставке. В

целях реализации данной деятельности необходимо соблюдение следующих условий:

быть впервые после вступления в силу

регионального закона о налоговых каникулах зарегистрированным в статусе ИП;

выбрать налоговый режим УСН или ПСН;

осуществлять указанную в

региональном законе о налоговых каникулах деятельность.

Таким образом, налоговые льготы

малому бизнесу в 2016 г. благоприятно способствуют открытию своего дела,

вкладывая большую часть получаемого дохода в дальнейшее развитие бизнеса, а не

отдавая его в виде налогов государству.

Проблемы налогообложения предприятий

малого бизнеса проявляются в существующих режимах налогообложения (общем и

специальном) на разных уровнях (федеральном или региональном). На сегодняшний

день существует определенная государственная политика, направленная

совершенствование системы налогообложения малого бизнеса в РФ. Однако,

необходимым условием выработки эффективных мер государственной политики

выступает адекватное представление настоящего состояния малого бизнеса,

социальных и экономических аспектов развития в современной РФ малого предпринимательства.

Подлинная цель выработки основных

направлений совершенствования системы налогообложения малого бизнеса — создание

эффективной экономики, обеспечивающей высокий уровень и качество жизни

населения; достойное участие России в мировом экономическом сообществе. Ввиду

того, что развитое малое предпринимательство — уникальный и эффективный

инструмент для достижения этих целей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс Российской

Федерации (НК РФ) N 146-ФЗ от 3.07.1998 г. // СПС «Консультант Плюс».

. Федеральный закон № 209-ФЗ

«О развитии малого и среднего предпринимательства в Российской Федерации» от

24.07.2007 г. (ред. от 29.12.2015 г.) // СПС «Консультант Плюс».

. Федеральный закон № 156-ФЗ

«О внесении изменений в отдельные законодательные акты Российской Федерации по

вопросам развития малого и среднего предпринимательства в Российской Федерации»

от 29.06.2015 г. (ред. от 29.12.2015 г.) // СПС «Консультант Плюс».

. Баженов Ю.К., Баженов А.Ю.

Малое предпринимательство. — М.: Инфра-М, 2015. — 413 с.

. Берг О.Н. Налоговые вычеты

по НДС: актуальные вопросы и спорные ситуации. — М.: ГроссМедиа, РОСБУХ, 2015.

— 232 с.

. Буров В.Ю. Основы

предпринимательства: учебное пособие. — Чита: ЧитГУ, 2015. — 441 с.

. Гончаренко Л.И. Налоги и

налоговая система Российской Федерации : учебник. — М.: Юрайт, 2015. — 541 с.

. Зозуля В. В.

Налогообложение природопользования: учебник. — М.: Юрайт, 2015. — 257 с.

. Лыкова Л. Н. Налоги и

налогообложение: учебник и практикум. — М.: Юрайт, 2015. — 353 с.

. Малис Н.И. Налоговая

политика государства : учебник. — М.: Юрайт, 2015. — 388 с.

. Маршавина Л.Я., Чайковская

Л.А. Налоги и налогообложение: учебник. — М.: Юрайт, 2016. — 503 с.

. Набатников В.М. Организация

предпринимательской деятельности: учебное пособие. — Ростов н/Д.: Феникс, 2014

— 256 с.

. Ордынская Е.В. Организация

и методика проведения налоговых проверок: учебник и практикум. — М.: Юрайт,

2015. — 406 с.

. Пансков В. Г., Левочкина

Т.А. Налоги и налогообложение. Практикум : учебное пособие. — М.: Юрайт, 2015.

— 319 с.

. Пансков В. Г. Налоги и

налогообложение: учебник и практикум. — М.: Юрайт, 2016. — 382 с.

. Пансков В. Г. Налоги и

налогообложение. Теория и практика: учебник. — М.: Юрайт, 2016. — 336 с.

. Поляк Г.Б. Налоги и

налогообложение : учебник и практикум. — М.: Юрайт, 2015. — 474 с.

. Самарина В.П. Основы

предпринимательства: учебное пособие. — М.: КноРус,2015. — 224 с.

. Туренко Т.А. Малое

предпринимательство и его роль в устойчивом развитии экономики. //Известия

иркутской государственной экономической академии. — 2016. — № 1. — С.123-129.

. Чепуренко А.Ю. Малый бизнес

в рыночной среде. — М.: Издательский дом Международного университета в Москве,

2015. — 328 с.

. Черник Д.Г., Шмелев Ю.Д.

Налоги и налогообложение : учебник. — М.: Юрайт, 2016. — 495 с.

. Черник Д. Г. Теория и

история налогообложения: учебник. — М.: Юрайт, 2016. — 364 с.

Содержание

Введение……………………………………………………………………………………………….. 3

1. Теоретические аспекты налогообложения

малого предпринимательства как фактор оптимизации их деятельности………………………………………………………………….. 7

1.1. Характеристика малого

предпринимательства……………………………………. 7

1.2. Налогообложение малого

предпринимательства……………………………….. 12

1.3. Сущность

налоговой оптимизации………………………………………………….. 20

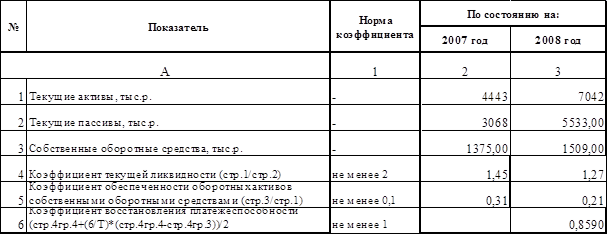

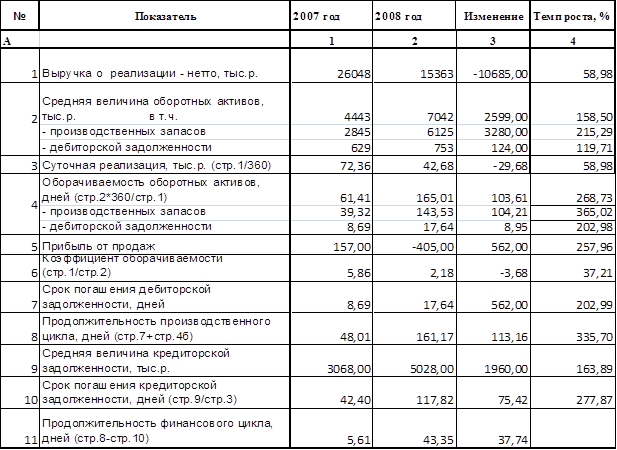

2. Анализ налогообложения малого предпринимательства на примере

ИП Староверов В. П.……………………………………………………………………………………………………. 32

2.1. Краткая характеристика деятельности ИП Староверова В. П.……………… 32

2.2. Технико-экономический показатель деятельности ИП Староверова

В. П. 34

2.3. Анализ налогообложения деятельности ИП Староверова В. П.…………… 42

3. Направления налоговой оптимизации

деятельности ИП Староверова В. П. 49

3.1. Сравнительный анализ ОСНО и

специальных режимов налогообложения 49

3.2. Отсрочка и рассрочка по уплате

налогов………………………………………….. 55

Заключение………………………………………………………………………………………….. 60

Список

литературы……………………………………………………………………………….. 67

Приложения…………………………………………………………………………………………. 70

Введение

Рыночная

отношения, сложившиеся в России, оказали влияние на экономическую систему

страны на современном этапе развития, став основой развития малого предпринимательства.

Работая и развиваясь в собственных интересах, быстро адаптируясь к постоянно

измененяемой конъюнктуре рынка, имея возможность производить оборот капитала в

короткие сроки, малые предприятия способствуют развитию национального хозяйства

и стабильному формированию бюджетов разных уровней.

Важным

фактором в развитии малого бизнеса является налоговая политика государства.

Уплачивать законно установленные налоги и сборы обязанность каждого субъекта

хозяйствования, при этом возникает естественное стремление сэкономить,

вытекающее из определения предпринимательства. По причине этого и зачастую

правовой безграмотности между налоговыми органами и субъектами

предпринимательства разгораются споры, которые могут пагубно отразиться на

деятельности предприятия. В этих условиях организация может функционировать

успешно, только при соблюдение правильной, грамотно спланированной налоговой

политики предприятия. Обязательным элементом этой политики является оптимизация

налогообложения призванная снизить размер налоговых отчислений.

В

современном мире сложилась тенденция, согласно которой предприниматели,

руководители и рядовые налогоплательщики рассматривают налоги как потери для

бизнеса, а государства в свою очередь стремится со своей стороны подействовать на

своих граждан внушениями о том, что налоги являются платой за цивилизованное

общество. По причине того, что предприниматели не могут самостоятельно выбирать

виды и размеры налогов, которые они согласны платить, поскольку законодательно

оговорены все налоги и порядок их уплаты в бюджет страны, при наличие

соответствующих органов контроля в обязанности которых входит надзор за

надлежащим исполнением налогового законодательства, бизнес сообществу остаётся

только искать пути обхода этих законов, это естественное стремление снизить

налоговое бремя послужило причиной возникновения такого явление, как

оптимизация налогообложения.

Оптимизация учета и налогообложения осуществляется путем

налогового планирования, которое представляет собой оптимизацию налогообложения

в целом, разработку ситуационных схем оптимизации налоговых платежей,

организацию системы налогообложения для своевременного анализа налоговых

последствий различных управленческих решений.

Сущность налогового планирования заключается в использовании

налогоплательщиком допустимых законом способов для максимального уменьшения

своих налоговых обязательств при минимальных затратах.

Актуальность

темы дипломной работы заключается в том, что в экономический кризис повлек за

собой две совершенно противоположные тенденции в налоговом планировании. С

одной стороны, компании в своем стремлении максимально сократить расходы стали

применять более агрессивные методы налоговой оптимизации. Им явно не хватило

тех поблажек, которые предоставило государство в виде поправок в НК РФ. С

другой – чиновники усилившие контроль за пополнением бюджета. В такой ситуации

особую важность приобретает для компаний тщательная продуманность при

разработке новых и реализации существующих способов оптимизации.

Целью

дипломной работы является разработка рекомендаций по оптимизации

налогообложения малого предпринимательства.

Для

достижения намеченной цели в работе были поставлены следующие задачи:

1)

определение теоретических основ налоговой

оптимизации;

2)

охарактеризовать малое предпринимательство;

3)

рассмотреть режимы налогообложения малого

предпринимательства;

4)

изучить сущность оптимизации

налогообложения;

5)

проанализировать налогообложение

деятельности ИП Староверова В.П.;

6)

разработать рекомендации для оптимизации

налогообложения деятельности ИП Староверова В.П.

Объектом

исследования является деятельность индивидуального предпринимателя Староверова

В. П.

Предметом

исследования являются пути оптимизаций налогообложения деятельности ИП

Староверова В.П.

Значительный вклад в разработку теории и практики налогообложения

внесли зарубежные

исследователи: Д. Белл,

М. Берне, А. Берри, Ф. Бэкон, К. Доггарт, А. Лаффер, Э. Родригес, А. Смит, Г.

Сэнди, Р. Уайт и др.

Теоретико-методические аспекты

развития налогообложения субъектов малого предпринимательства представлены в

работах Н.Г. Агурбаш, В.В. Буева, Е.С. Вылковой, Е.Н. Евстигнеева, В.П.

Ермакова, СБ. Зангеевой, А.Д. Иоффе, В.Ш. Каганова, М.Г. Лапусты, К.И. Оганяна,

Л. П. Павловой, В.Г. Панскова, Л. В. Поповой, Е.М. Романовой, В. Г. Садкова,

Ю.Л. Старостина, А. Чепуренко и др.

Анализ степени

разработанности проблемы оптимизации налогообложения субъектов малого

предпринимательства в современных условиях показывает, что, несмотря на большое

внимание отечественных и зарубежных ученых к данной проблеме, многие ее аспекты

до сих пор исследованы недостаточно.

Теоретической и

методологической основой исследования является

общенаучная методология, предусматривающая использование диалектического метода

познания, положений экономической теории, теории государственного регулирования

в бюджетно-налоговой сфере, труды отечественных и зарубежных экономистов,

законодательные и нормативные акты органов государственной власти Российской Федерации.

В процессе исследования использовались различные методы анализа, в том числе,

синтез, абстрактно-логический метод, экономико-статистический анализ и

специальные методы познания, включая экономико-математическое моделирование,

прогнозирование и др.

Информационной базой

исследования послужили

официальные материалы Федеральной службы государственной статистики Российской

Федерации, Федеральной налоговой службы РФ, Министерства финансов РФ.

1.

Теоретические аспекты налогообложения

малого предпринимательства как фактор оптимизации их деятельности

1.1.

Характеристика малого предпринимательства

Предпринимательство

— это особый вид экономической активности (под которой мы понимаем целесообразную

деятельность, направленную на извлечение прибыли), которая основана на

самостоятельной инициативе, ответственности и инновационной предпринимательской

идее.

Экономическая

активность представляет собой форму участия индивида в общественном

производстве и способ получения финансовых средств, для обеспечения

жизнедеятельности его самого и членов его семьи. Такой формой участия индивида

в общественном производстве является одна общественная функциональная

обязанность или их комбинация, когда он выступает в качестве [9, c.

293]:

1.

собственника каких-либо объектов,

недвижимости и т. д., приносящих ему постоянный и гарантированный доход

(собственник предприятия или дома, сдаваемого в аренду, и т. д.);

2.

наемного работника, продающего свою

рабочую силу (токарь на заводе, учитель в школе и т. д.);

3.

индивидуального производителя («свободный»

художник, живущий на доходы от реализации своих произведений, или водитель,

использующий автомобиль в качестве такси и живущий на доходы от такой

деятельности, и т. д.);

4.

государственного или муниципального

служащего;

5.

менеджера (управляющий чужим

предприятием);

6.

пенсионера (пассивная форма участия в

общественном производстве как следствие прошлой активности);

7.

учащегося или студента (как

подготовительный этап к участию в будущем общественном производстве в

какой-либо конкретной форме);

8.

безработного (как вынужденная форма

неучастия или приостановки участия в общественном производстве);

9.

занятого оборонно-охранной деятельностью

(армия, милиция, госбезопасность);

10.

вовлеченного в экономически преступную

деятельность (рэкет, воровство и др.).

Предпринимательство

выступает в качестве особого вида экономической активности, ибо его начальный

этап связан, как правило, лишь с идеей — результатом мыслительной деятельности,

впоследствии принимающей материализованную форму.

Предпринимательство

характеризуется обязательным наличием инновационного момента — будь то

производство нового товара, смена профиля деятельности или основание нового

предприятия. Новая система управления производством, качеством, внедрение

новых методов организации производства или новых технологий — это тоже

инновационные моменты.

Как

явствует из самого определения, «малое предпринимательство» – это

предпринимательская деятельность, осуществляемая субъектами рыночной

экономики при определенных, установленных законами, государственными

органами или другими представительными организациями критериях

(показателях), конституциирующих сущность этого понятия [17, c.

187].

Мировая

практика показывает, что основным критерием, на основе которого предприятия

различных организационно правовых форм относятся к субъектам малого

предпринимательства, является в первую очередь средняя численность работников,

занятых за отчетный период на предприятии. В ряде научных работ понятие «малый

бизнес», «предпринимательство» описывается как деятельность, осуществляемая

небольшой группой лиц, или предприятие, управляемое одним собственником. Как

правило, наиболее общими критериями, на основе которых предприятия относятся к

сфере малого предпринимательства, является (см. рис. 1.1.1).

Рисунок

1.1.1 – Критерии, на основе которых определяется малое предпринимательство

Федеральный

закон Российской Федерации от 24 июля 2007 г. № 209-ФЗ «О развитии малого и

среднего предпринимательства в Российской Федерации» гласит [8]:

1.

К субъектам малого и среднего предпринимательства относятся внесенные в единый

государственный реестр юридических лиц потребительские кооперативы и

коммерческие организации (за исключением государственных и муниципальных

унитарных предприятий), а также физические лица, внесенные в единый

государственный реестр индивидуальных предпринимателей и осуществляющие

предпринимательскую деятельность без образования юридического лица (далее —

индивидуальные предприниматели), крестьянские (фермерские) хозяйства,

соответствующие следующим условиям:

1)

для юридических лиц — суммарная доля участия Российской Федерации, субъектов

Российской Федерации, муниципальных образований, иностранных юридических лиц,

иностранных граждан, общественных и религиозных организаций (объединений),

благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде)

указанных юридических лиц не должна превышать двадцать пять процентов (за

исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных

фондов), доля участия, принадлежащая одному или нескольким юридическим лицам,

не являющимся субъектами малого и среднего предпринимательства, не должна

превышать двадцать пять процентов;

2)

средняя численность работников за предшествующий календарный год не должна

превышать следующие предельные значения средней численности работников для

каждой категории субъектов малого и среднего предпринимательства:

а)

от ста одного до двухсот пятидесяти человек включительно для средних

предприятий;

б)

до ста человек включительно для малых предприятий; среди малых предприятий

выделяются микропредприятия — до пятнадцати человек;

3)

выручка от реализации товаров (работ, услуг) без учета налога на добавленную

стоимость или балансовая стоимость активов (остаточная стоимость основных

средств и нематериальных активов) за предшествующий календарный год не должна

превышать предельные значения, установленные Правительством Российской

Федерации для каждой категории субъектов малого и среднего предпринимательства.

Постановление

правительства Российской Федерации № 556 от 22 июля 2008 г. «О предельных

значениях выручки от реализации товаров (работ, услуг) для каждой категории

субъектов малого и среднего предпринимательства» устанавливает следующие

предельные значения выручки от реализации товаров (работ, услуг):

—

микропредприятия — 60 млн. рублей;

—

малые предприятия — 400 млн. рублей;

—

средние предприятия — 1000 млн. рублей.

Настоящее

Постановление вступило в силу со дня его официального опубликования и

распространяется на правоотношения, возникшие с 1 января 2008 г.

Предельные

значения выручки от реализации товаров (работ, услуг) и балансовой стоимости

активов устанавливаются Правительством Российской Федерации один раз в пять лет

с учетом данных сплошных статистических наблюдений за деятельностью субъектов

малого и среднего предпринимательства.

Основным субъектом

предпринимательской активности выступает предприниматель. Однако

предприниматель — не единственный субъект, в любом случае он вынужден взаимодействовать

с потребителем как основным его контрагентом, а также с государством, которое в

различных ситуациях может выступать в качестве помощника или противника. И

потребитель и государство также относятся к категории субъектов

предпринимательской активности, как и наемный работник (если, конечно,

предприниматель работает не в одиночку), и партнеры по бизнесу (если

производство не носит изолированного от общественных связей характера) (см. рис.

1.1.2).

Рисунок 1.1.2 – Субъекты

предпринимательской деятельности

Экономические

и социальные функции малого предпринимательства ставят его развитие в

разряд важнейших государственных задач, делают его неотъемлемой частью

экономики России. Стремясь к удовлетворению запросов потребителей, малый

бизнес способствует повышению качества товаров, работ, услуг и культуры

обслуживания; приближение производства товаров и услуг к конкретным

потребителям; содействие структурной перестройке экономики [18, c.

98].

Малое

предпринимательство придает экономике гибкость, мобильность, маневренность;

привлечение личных средств населения на развитие производства.

Партнеры

в малых предприятиях вкладывают свои капиталы в дело с большей

заинтересованностью, чем в крупных; создание дополнительных рабочих мест,

сокращение уровня безработицы; способствование более эффективному

использованию творческих возможностей людей, раскрытию их талантов, развитию

различных видов ремесел, народных промыслов; вовлечение в трудовую

деятельность отдельных групп населения, для которых крупное

производство налагает определенные ограничения (домохозяйки,

пенсионеры, инвалиды, учащиеся); формирование социального слоя

собственников, владельцев, предпринимателей; активизация

научно-технического прогресса; освоение и использование местных источников

сырья и отходов крупных производств; содействие крупным предприятиям

путем изготовления и поставки комплектующих изделий и оснастки, создание

вспомогательных и обслуживающих производств; освобождение государства от

низкорентабельных и убыточных предприятий за счет их аренды и выкупа.

С момента регистрации гражданина в качестве

индивидуального предпринимателя (ИП) без образования юридического лица он так

же, как и коммерческие организации становится самостоятельным плательщиком

налогов и сборов, а также обязательных взносов во внебюджетные фонды.

Рассмотрим режимы налогообложения для малого

предпринимательства в следующем разделе.

1.2.

Налогообложение малого предпринимательства

Налогообложение

в малом бизнесе – вопрос, пожалуй, один из самых злободневных. Платить или не

платить налоги – решает каждый для себя сам. Конечно, налогообложение

малого бизнеса в нашем государстве несовершенно, но это не повод, чтобы не

платить налоги совсем. Гораздо более разумным и законным выходом из положения

является подбор оптимальной системы налогообложения малого бизнеса [23, c.

87].

Рассмотрим

режимы налогообложения для малого предпринимательства (см. рис. 1.2.1).

Рисунок

1.2.1 – Режимы налогообложения малого предпринимательства

Для малого предпринимательства существует всего два режима: общий

и специальный. По общему режиму работают не только малый бизнес,

но и практически все предприятия и организации нашего

государства. А специальный режим разработан только для малого бизнеса.

К нему относятся: упрощенная система налогообложения (УСН), упрощенная

система на основе патента, система налогообложения в виде единого

налога на вмененный доход для отдельных видов деятельности (ЕНВД), система

налогообложения в виде единого сельскохозяйственного налога (ЕСХН). Все

специальные налоговые режимы имеют установленные законодательством условия

и ограничения их применения. Упрощенную систему налогообложения

на основе патента могут применять только ИП [24, c. 93] .

Рассмотрим кратко каждый из них (см. табл. 1.2.1).

Таблица

1.2.1 – Общий режим налогообложения

|

Система |

Какие |

Объект |

Основные |

Срок |

|

1 |

2 |

3 |

4 |

5 |

|

ОСН для юридических лиц |

Налог на добавленную |

Стоимость реализуемых |

18%; 10%; 0% |

До 20 апреля, 20 июля, 20 |

|

Налог на прибыль |

Прибыль |

20% |

Не позднее 28 апреля, 28 |

|

|

Налог на доходы |

Вознаграждение, |

13% — для налоговых |

В день получения доходы |

|

|

Налог на имущество организаций |

Остаточная стоимость |

до 2,2 % |

Устанавливается |

|

|

ОСН для физических лиц |

Налог на добавленную |

Стоимость реализуемых |

18%; 10%; 0% |

До 20 апреля, 20 июля, 20 |

|

Налог на доходы |

Прибыль |

13% — для налоговых |

До 15 июля, 15 октября текущего |

|

|

Налог на доходы |

Вознаграждение, |

13% — для налоговых |

В день получения доходы |

* — за исключением обязательных платежей в государственные

внебюджетные фонды

Общий режим налогообложения — это

система налогообложения, при которой уплачиваются все необходимые налоги, сборы

и иные обязательные платежи, установленные законодательством, если

налогоплательщик не освобожден от их уплаты (налог

на прибыль — 20%, налог на имущество до 2,2%, НДФЛ —

13%, НДС 10%, 18% или 0% в зависимости от реализуемого товара

(услуги).

Налогоплательщики на общем режиме обязаны

ежеквартально отчитываться в налоговый орган, в т. ч. если

отсутствует объект налогообложения (например, получены убытки — нет налога

на прибыль; не было реализации — не исчислялся НДС) [25, с.

103].

Следует отметить, что при всех режимах

налогообложения в случае наличия объекта налогообложения (земля,

транспорт, скважина) обязательными к уплате являются налоги на землю,

транспорт, воду.

Льготы

при расчете налога на прибыль

В

первую очередь отметим, что облагаемая сумма прибыли может быть уменьшена

на следующие расходы:

1)

расходы на техническое переоснащения,

модернизацию производства и ввод в эксплуатацию новых мощностей на нефтяных и

угольных предприятиях, предприятиях производящих медицинское оборудование и

технику, оборудование для переработки пищевых продуктов, а также предприятиях,