Страницы: 1 2 3 4

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- Глава 1. Основы бизнес-планирования

- 1.1. Задачи и особенности составления бизнес-плана

- 1.2. Финансовый план как часть бизнес-плана

- 1.3. Этапы разработки финансовой стратегии предприятия

- 1.4. Производственный план как часть бизнес-плана

- 1.5. Маркетинговая стратегия

- ВЫВОД ПО ПЕРВОЙ ГЛАВЕ

- Глава 2. Исследование конкурентной среды

- 2.1. Исследование рынка одежды

- 2.2.Анализ конкурентов

- 2.2.1. PEST – анализ

- 2.2.2. SWOT-анализ

- 2.3. Анализ потребителей

- ВЫВОД ПО ВТОРОЙ ГЛАВЕ

- Глава 3. Структура бизнес-плана

- 3.1. Характеристика компании

- 3.2. Характеристика продукции (товара)

- 3.3. План маркетинга

- 3.4. Производственный план

- 3.5. Организационный план

- 3.6. Финансовый план

- 3.7. Оценка экономической эффективности бизнес-плана

- ВЫВОД ПО ТРЕТЬЕЙ ГЛАВЕ

- Глава 4. Экономическая безопасность

- 4.1. Сущность экономической безопасности, действующее нормативно-правовое обеспечение

- 4.2. Экономическая безопасность хозяйствующего субъекта

- 4.3. Возможные риски предприятия

- ВЫВОД ПО ЧЕТВЕРТОЙ ГЛАВЕ

- ЗАКЛЮЧЕНИЕ

- ЛИТЕРАТУРА

ВВЕДЕНИЕ

Для организации коммерческой деятельности любой компании в современных рыночных условиях необходимым элементом является бизнес-план, который представляет собой основу для оценки перспективности вновь создаваемых предприятий или намеченных новых проектов развития бизнеса данными предприятиями. В условиях рыночной экономики успех деятельности фирмы и даже отдельного бизнесмена в значительной степени определяется тем, насколько профессионально подходит руководство к выбору стратегии и тактики ее ведения. Разработка бизнес-плана имеет важное условие для начала организации бизнеса и его функционирования. В идеале каждое предприятие должно иметь разработанный набор целей и задач, продумать стратегию преобразования целей в действия. Наличие бизнес-плана, несомненно, является одним из инструментов повышения доходности предприятия и защищает от неоправданных рисков.

На вопрос, согласны ли предприниматели с тем, что написание бизнес-плана является одним из инструментов повышения доходности предприятия, были получены ответы, в которых отражено отсутствие единства мнения по поводу роли бизнес-плана в решении проблемы доходности предприятия. Тем неменее 44% предпринимателей признают роль бизнес-плана для торгового предприятия. 22% руководителей имеют несформированную до конца позицию о возможностях бизнес-плана. Обращает внимание на себя факт, что 21% предпринимателей вообще затруднились оценить роль и значение бизнес-плана в доходности предприятия. Это свидетельствует о том, что в данной группе не сложилось представление о значимости и возможностях бизнес планирования.

Приведенные данные о наличии бизнес-плана мало отличаются для продовольственных и непродовольственных магазинов.

Зафиксировано различие мнений о бизнес–плане как инструменте повышения доходности предприятия в группах предпринимателей имеющих и не имеющих бизнес-план. Те руководители, у которых есть в наличии бизнес план в большинстве своем считают, что бизнес-план является инструментом повышения доходности бизнеса.

Выявлено, что в подавляющем большинстве предприниматели, которые имеют в фирме бизнес-план, разрабатывали его и раньше.

Более того, выявлена связь между оценкой руководителя состояния собственного предприятия и наличия в его фирме бизнес-плана. Состояние предприятия оценивалось по критериям: “на подъеме”, “нормальное, стабильное, без изменений”, “на спаде”, “в стадии становления”, “трудно оценить”.

Самый высокий процент наличия бизнес-планов у руководителей, чьи предприятия находятся на подъеме (66,6%), самый низкий (23%) у предприятий в стадии становления. Хотя именно эта категория предприятий должна начинать свою деятельность с разработки бизнес-плана, который позволяет определить стратегию и тактику вхождения фирмы в бизнес.

Таким образом, значимость бизнес-плана как эффективного инструмента бизнеса для предпринимателей, которые имеют бизнес-план, подтверждается самой предпринимательской практикой.

Большинство предпринимателей – 79,5% обращались за помощью к сторонним специалистам при разработке бизнес-плана. Этот факт свидетельствует о том, что самостоятельно предпринимателю сложно разработать бизнес-план. Составление бизнес-плана требует совместной работы со специалистом в этой области.

Итак, приведенные данные по распространенности бизнес-планирования фактически свидетельствуют о том, что подавляющее большинство предпринимателей слабо ориентированы в своем бизнесе на использование комплексного и системного подхода, как правило, разрабатываемого в бизнес-плане. Между тем, разработка бизнес-плана является важным инструментом изучения рынка, оценки необходимых инвестиционных вложений и затрат, определения показателей развития предприятия и путей увеличения его доходности, эффективности его деятельности в конечном итоге.

Цель работы: «Составить бизнес-план открываемого предприятия в современных рыночных условиях на основе разработки ключевых позиций бизнес-планирования».

Задачи работы:

- Раскрыть сущность и значение планирования на открываемом предприятии;

- Раскрыть методику планирования на открываемом предприятии;

- Разработать бизнес-план открываемого предприятия;

- Определить целесообразность открытия предприятия на основе разработанного бизнес-плана;

- За открываемое предприятие взято ООО «Остров сокровищ» г. Москва.

ГЛАВА 1. ОСНОВЫ БИЗНЕС-ПЛАНИРОВАНИЯ

Современной состояние частного предпринимательства в России характеризуется наличием определенных трудностей и проблем, но, несмотря на это, в этой сфере заняты уже миллионы граждан.

Предпринимательская деятельность (предпринимательство) представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в установленном законом порядке (п. 1 ст. 2 ГК РФ).

Таким образом, бизнес – это совершенно особая манера жизни, предполагающая готовность принимать самостоятельные решения и рисковать. Решив заняться бизнесом, предприниматель должен тщательно спланировать его организацию. Речь идет о бизнес-планах, с которых во всем мире принято начинать любое коммерческое мероприятие. В условиях рынка подобные планы необходимы всем: банкирам и потенциальным инвесторам, сотрудникам фирмы, желающим оценить свои перспективы и задачи, и прежде всего, самому предпринимателю, который должен тщательно проанализировать свои идеи, проверить их реалистичность. Без бизнес-плана вообще не стоит браться за коммерческую деятельность, так как возможность неудачи будет слишком велика.

Оценка бизнеса – это оценка его составляющих: и поддающихся буквальному математическому расчету (например, точка безубыточности), и остающихся вне атрибутов математики (на пример, оценка идеи заняться бизнесом). С точки зрения бизнеса анализу и оценке подлежат такие его компоненты, как издержки производства и прибыль, рынок как объект маркетинга, финансы предприятия, налоги, кредит и т.п.

Однако оценка отдельных, даже очень важных, частей бизнеса в отрыве от всей задачи скорее всего приведет к ошибке, которая, в свою очередь, создаст «зону риска» именно там, где пренебрегли анализом и оценкой.

Бизнес-план — это динамичная оценка проекта (программы), что и отличает его от других методов, например от статичной технико-экономической оценки. Бизнес-план относится не к «одноразовым» документам, а к постоянным, требующим систематической корректировки, адаптации к меняющимся условиям внешней и внутренней среды. Именно он может дать наиболее объективную оценку бизнеса.

Бизнес-план является принципиально новым для нашей экономики документом. В традиционном для отечественного планирования технико-экономическом обосновании оценке экономической эффективности проекта отводилось всего несколько страниц текста. Этого было вполне достаточно в условиях централизованно планируемой экономики, где инвестором выступал госбюджет, а своеобразным маркетингом занимался Госснаб. В отличие от технико-экономического обоснования бизнес-план детально характеризует все основные аспекты будущего предприятия, анализирует проблемы, с которыми оно может столкнуться, а также определяет способы решения этих проблем.

В условиях рыночной экономики бизнес-план – необходимый инструмент технического, экономического, финансового и управленческого обоснования дела, включая взаимоотношения с банками, инвестиционными, страховыми, сбытовыми и другими организациями, посредниками, потребителями.

Изменяющаяся хозяйственная среда ставит и опытных руководителей перед необходимостью по-иному просчитывать свои действия на рынке и готовиться к такому непривычному ранее для них занятию, как борьба с конкурентами.

Рассчитывая получить иностранные инвестиции для подъема отечественной экономики, российские предприниматели должны уметь обосновать свои заявки и доказывать (на основе принятой на Западе документации), что они способны оценить все аспекты использования инвестиций не хуже бизнесменов из других стран.

Решению вышеперечисленных проблем и призван помочь бизнес-план, который является основным документом, определяющим стратегию развития фирмы.

Несмотря на отсутствие законодательства, прямо обязывающего и нормативно регулирующего разработку бизнес-планов, сегодня в России принято значительное количество указов и других законодательных актов, которые формируют деловую среду предпринимательства. Функционирование в ней предполагает необходимость разработки бизнес-плана для получения финансирования проекта. В кризисных же условиях переходного пери ода бизнес-план предприятия должен прежде всего решать задачи улучшения его финансового состояния или финансового оздоровления (санации).

1.1. Задачи и особенности составления бизнес-плана

Каждая фирма, начиная свою деятельность, обязана четко представить потребность на перспективу в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь точно рассчитывать эффективность использования имеющихся средств, в процессе работы фирмы. В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию как о состоянии целевых рынков, положении на них конкурентов, так и о собственных перспективах и возможностях.

При всем многообразии форм предпринимательства существуют ключевые положения, применимые практически во всех областях коммерческой деятельности и для разных фирм, необходимые для того, чтобы своевременно подготовиться, обойти потенциальные трудности и опасности, тем самым уменьшить риск в достижении поставленных целей. Разработка стратегии и тактики производственно-хозяйственной деятельности фирмы является важнейшей задачей для любого бизнеса.

В настоящее время в России бурно протекает процесс формирования и совершенствования работы действующих предприятий различных форм собственности. Важной задачей является привлечение инвестиций, в том числе и зарубежных. Для этого необходимо аргументированное, тщательно обоснованное оформление предложений, требующих капиталовложений. Успешное формирование нового бизнеса также не может обойтись без четкого и объективного планового проекта. Статистические данные о неудачах новых предприятий указывают на то, что риск достаточно велик. Для предвидения и возможного предотвращения этих проблем и используется планирование бизнеса.

В рыночной экономике бизнес-план является рабочим инструментом и для действующих фирм, используемым во всех сферах предпринимательства. Многие бизнесмены его недооценивают. Они не представляют, насколько наличие хорошего бизнес-плана способно помочь новому бизнесу добыть капитал, определить планы на будущее, составить аналитические таблицы, по которым можно будет оценивать, как развивается дело. Бизнес-план побуждает предпринимателя тщательно изучить каждый элемент предполагаемого рискового рыночного занятия. Наверняка в этом процессе обнаружится множество слабых мест и пробелов, устранению которых придется уделить существенное внимание. Там же, где с такого рода проблемами справиться невозможно, сам факт их выявления позволит принять решение об отказе от предприятия еще до того, как в него будут вкладываться средства.

Успех в бизнесе приходит к тому, кто идет на поводу рыночных потребностей, умеет их угадывать и удовлетворять. Только в небольшой части бизнеса преимущество (зачастую ошеломляющее) достигается благодаря превосходству принципиально нового продукта или новой технологии, в результате чего возникает новая потребность или даже новый рынок. Такие достижения на слуху, вокруг них много рекламной шумихи. Большинство же предпринимательских действий – в производстве, торговле, обслуживании – весьма обыденны, и успех в них не носит такого взрывного характера.

Цель разработки бизнес-плана — спланировать хозяйственную деятельность фирмы на ближайший и отдаленный периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Бизнес-план помогает предпринимателю решить следующие основные стратегические и тактические задачи:

- определить конкретные направления деятельности фирмы, целевые рынки и место фирмы на этих рынках;

- сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения. Определить лиц, ответственных за реализацию стратегии;

- выбрать состав и определить показатели товаров и услуг, которые будут предложены фирмой потребителям. Оценить производственные и торговые издержки по их созданию и реализации;

- выявить соответствие имеющихся кадров фирмы, условий мотивации их труда предъявляемым требованиям для достижения поставленных целей;

- определить состав маркетинговых мероприятий фирмы по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.;

- оценить финансовое положение фирмы и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей;

- предусмотреть трудности, «подводные камни», которые могут помешать практическому выполнению бизнес-плана.

Каждая задача может быть решена только во взаимосвязи с другими. Основной центр бизнес-плана — концентрирование финансовых ресурсов. Именно бизнес-план — важное средство для увеличения капитала компании. Процесс составления бизнес-плана позволяет тщательно проанализировать начатое дело во всех деталях. Процесс бизнес — планирования — это последовательное изложение системы реализации проекта, т.е. тех ключевых моментов бизнеса, которые, во-первых, могут быть проверены, причем не только экономистами-профессионалами, но и инвесторами, решающими, в какой бизнес вложить определенную сумму собственных денег, во-вторых, аргументировано убедить инвестора или партнера в выгодности данного бизнеса и необходимости участия в нем или, напротив, предостеречь от вложения денег из-за слишком большого и неоправданного риска. Бизнес-план также играет важную роль при приглашении на работу основного персонала фирмы.

Бизнес-план представляет собой прогноз предпринимательской деятельности, разработку ориентиров и реального плана финансово-коммерческих мероприятий. Задачей бизнес-плана являются выявление проблем, с которыми столкнется предприниматель при реализации своих целей в изменчивой, неопределенной, конкурентной хозяйственной среде, и определение конкретных путей решения этих проблем. Бизнес-план выступает в различных формах. Например, он может состоять из следующих разделов согласно Международной форме бизнес-плана (ЮНИДО, разработанной ООН по промышленному развитию):

- Резюме

- Идея (сущность) предлагаемого проекта.Общие исходные данные и условия. Описание образца нового товара. Оценка опыта предпринимательской деятельности.

- Оценка рынка сбыта.Описание потребителей нового товара. Оценка конкурентов. Оценка собственных сильных и слабых сторон относительно конкурентов.

- План маркетинга.Цели маркетинга. Стратегия маркетинга. Финансовое обеспечение плана маркетинга.

- План производства.Изготовитель нового товара. Наличие и требуемые мощности производства. Материальные факторы производства. Описание производственного процесса.

- Организационный план.Организационно-правовая форма собственности фирмы. Организационная структура фирмы. Распределение обязанностей. Сведения о партнерах. Описание внешней среды бизнеса. Трудовые ресурсы фирмы. Сведения о членах руководящего состава.

- Финансовый план.План доходов и расходов. План денежных поступлений и выплат. Сводный баланс активов и пассивов фирмы. График достижения безубыточности. Стратегия финансирования (источники поступления средств и их использование). Оценка риска и страхование.

- Приложения

Пренебрегая составлением бизнес-плана, предприниматель может оказаться не готовым к тем неприятностям, которые ждут его на пути к успеху. А чаще всего это кончается плачевно как для него, так и для бизнеса, которым он занимается. Письменное оформление бизнес-плана имеет очень существенное значение для организации работ по его выполнению. Не следует пренебрегать составлением бизнес-плана даже в условиях, когда ситуация на рынке меняется довольно быстро.

В связи с тем, что бизнес-план представляет собой результат исследований и организационной работы, имеющей целью изучение конкретного направления деятельности фирмы (продукта или услуг) на определенном рынке и в сложившихся организационно-экономических условиях, он опирается на:

- конкретный проект производства определенного товара (услуг) — создание нового типа изделий или оказание новых услуг (особенности удовлетворения потребностей и т.д.);

- всесторонний анализ производственно-хозяйственной и коммерческой деятельности организации, целью которой является выделение ее сильных и слабых сторон, специфики и отличий от других аналогичных фирм;

- изучение конкретных финансовых, технико-экономических и организационных механизмов, используемых в экономике для реализации конкретных задач.

Главное достоинство бизнес-планирования заключается в том, что правильно составленный подробный план дает перспективу развития фирмы, то есть, в конечном счете, отвечает на самый важный для бизнесмена вопрос: стоит ли вкладывать деньги в это дело, принесет ли оно доходы, которые окупят все затраты сил и средств.

В зависимости от направленности и масштабов задуманного дела объем работ по составлению бизнес-плана может изменяться в достаточно большом диапазоне, т.е. степень детализации его может быть весьма различной. В одном случае бизнес-план требует менее объемной проработки, часть разделов может вообще отсутствовать. В другом – бизнес-план предстоит разрабатывать в полном объеме, проводя для этого трудоемкие и сложные маркетинговые исследования.

При составлении бизнес-плана важна степень участия в этом процессе самого руководителя. Это настолько существенно, что многие зарубежные банки и инвестиционные фонды отказываются вообще рассматривать заявки на выделение средств, если становится известно, что бизнес-план был подготовлен консультантом со стороны, а руководителем лишь подписан.

Это не значит, что не следует пользоваться услугами консультантов. Наоборот, привлечение экспертов весьма приветствуется инвесторами. Речь идет о другом – составление бизнес-плана требует личного участия руководителя фирмы или человека, собирающегося открыть свое дело. Включаясь непосредственно в эту работу, он как бы моделирует будущую деятельность, проверяя целесообразность всего замысла.

Бизнес-план – документ перспективный и составлять его рекомендуется минимум на ряд лет вперед. Для первого и второго года основные показатели рекомендуется давать в поквартальной разбивке, а при возможности, даже в помесячной. Начиная с третьего года можно ограничиться годовыми показателями.

Основные рекомендации в подготовке бизнес-плана – это краткость, т.е. изложение только самого главного по каждому разделу плана; доступность в изучении и понимании, т.е. бизнес-план должен быть понятен широкому кругу людей, а не только специалистам. И не изобиловать техническими подробностями. Он также должен быть убедительным, лаконичным, пробуждать интерес у партнера. Только заинтересовав потенциального инвестора, предприниматель может надеяться на успех своего дела.

Бизнес-план является одним из составных документов, определяющих стратегию развития фирмы. Вместе с тем он базируется на общей концепции развития фирмы, более подробно разрабатывает экономический и финансовый аспект стратегии, дает технико-экономическое обоснование конкретным мероприятиям. Бизнес-план охватывает одну из частей инвестиционной программы, срок реализации которой обычно ограничен одним или несколькими годами (часто корреспондирующими со сроками средне- и долгосрочных кредитов), позволяющей дать достаточно четкую экономическую оценку намеченным мероприятиям.

Таким образом, бизнес-план является не только внутренним документом фирмы, но и может быть использован для привлечения инвесторов. Перед тем как рискнуть некоторым капиталом, инвесторы должны быть уверены в тщательности проработки проекта и осведомлены о его эффективности. Предполагается, что бизнес-план хорошо подготовлен и изложен для восприятия потенциальных инвесторов [1].

1.2. Финансовый план как часть бизнес-плана

Хозяйствующий субъект — самостоятельный экономический субъект рыночной экономики. Он сам определяет направления и величину использования прибыли, оставшейся в его распоряжении после уплаты налогов. В этих условиях целью планирования финансов является определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей. К таким показателям относятся прежде всего собственные оборотные средства, амортизационные отчисления, кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта, прибыль, налоги, уплачиваемые из прибыли, и др.

К задачам планирования финансов относятся:

- обеспечение производственно-торгового процесса необходимыми финансовыми ресурсами. Определение плановых объемов необходимых денежных фондов и направления их расходования;

- установление финансовых отношений с бюджетом, банком, страховыми организациями и другими хозяйствующими субъектами;

- выявление путей наиболее рационального вложения капитала и резервов по его эффективному использованию;

- увеличение прибыли за счет экономного использования денежных средств;

- осуществление контроля за образованием и расходованием денежных средств и эффективного вложения капитала.

Важный момент финансового планирования – его стратегия. Содержанием стратегии финансового планирования хозяйствующего субъекта является определение его центров доходов (прибыли) и центров расходов. Центр доходов хозяйствующего субъекта – это его подразделение, которое приносит ему максимальную прибыль. Центр расходов –это подразделение хозяйствующего субъекта, являющееся малорентабельным или вообще некоммерческим, но играющим важную роль в общем производственно-торговом процессе. Например, в западной экономике многие фирмы придерживаются принципа Парето (правило «двадцать на восемьдесят»), т. е. 20% затрат капитала должны давать 80% прибыли. Следовательно, остальные 80% вложений капитала приносят только 20% прибыли. Планирование финансовых показателей осуществляется посредством определенных методов.

Методы планирования – это конкретные способы и приемы расчетов показателей. При планировании финансовых показателей могут применяться следующие методы: нормативный, расчетно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование.

Финансовый план хозяйствующего субъекта представляет собой баланс его доходов и расходов. В состав доходов включаются, прежде всего, доходы, получаемые за счет устойчивых источников собственных средств. При необходимости в доходную часть включаются суммы, получаемые за счет заемных средств. К устойчивым источникам собственных доходов относятся прибыль, амортизационные отчисления, отчисления в ремонтный фонд, кредиторская задолженность, постоянно находящаяся в распоряжений хозяйствующего субъекта. Цель составления финансового плана состоит в увязке доходов с необходимыми расходами.

При превышении доходов над расходами сумма превышения направляется в резервный фонд. При превышении расходов над доходами определяется сумма недостатка финансовых средств. Эти дополнительные финансовые средства могут быть получены за счет выпуска ценных бумаг, полученных кредитов или займов, благотворительных взносов и т.п. Если источник дополнительных финансовых средств уже точно известен, то эти средства включаются в доходную часть, а возврат их — в расходную часть финансового плана.

Финансовый план составляется на перспективу (пятилетку), на год с разбивкой по кварталам и на более короткий период времени (оперативный). Таким образом, финансовый план бывает пятилетним, годовым, квартальным, оперативным.

В бизнес-плане различают два вида финансового планирования: долгосрочное и краткосрочное. Долгосрочная финансовая стратегия – призвана определить главные принципы формирования и использования доходов предприятия, его потребность в финансовых ресурсах и найти источники их формирования. Составляется на срок от 3-х до 5-ти лет. Краткосрочная финансовая стратегия – она призвана конкретизировать долгосрочную стратегию. Как правило, в ней описываются параметры текущего управления финансовыми активами компании. Составляется на 1 год.

Основой долгосрочного финансового планирования является определение потребности в капитале, позволяющей осуществить выбор и сроки получения кредитов, выпуска ценных бумаг, распределить капитал на собственный и заемный. Важное место в финансовой политике хозяйствующего субъекта отводится таким источникам формирования собственных средств, как ускоренная амортизация и резервный фонд. Заемные денежные средства стремятся привлекать в период оживленной конъюнктуры [2].

1.3. Этапы разработки финансовой стратегии предприятия

Реализация финансовой стратегии в её конкретном механизме функционирования финансов предприятия должна базироваться на определенных принципах, адекватных рыночной экономике.

Обобщение зарубежного опыта организации корпоративных финансов, опыта отечественных предприятий, анализа подходов коммерческих банков к оценке финансовой деятельности своих клиентов позволяет рекомендовать руководствоваться следующими основными принципами современной организации финансов предприятий России:

- плановости;

- финансового соотношения сроков;

- взаимозависимости финансовых показателей;

- гибкости (маневрирования);

- минимизации финансовых издержек;

- рациональности;

- финансовой устойчивости.

Естественно, что реализация этих принципов должна осуществляться при разработке финансовой стратегии и организации системы управления финансами конкретного предприятия. При этом необходимо учитывать:

- сферу деятельности (материальное производство, непроизводственная сфера);

- отраслевую принадлежность (промышленность, транспорт, строительство, сельское хозяйство, торговля и т.д.);

- виды (направления) деятельности (экспорт, импорт);

- организационно-правовые формы предпринимательской деятельности [3].

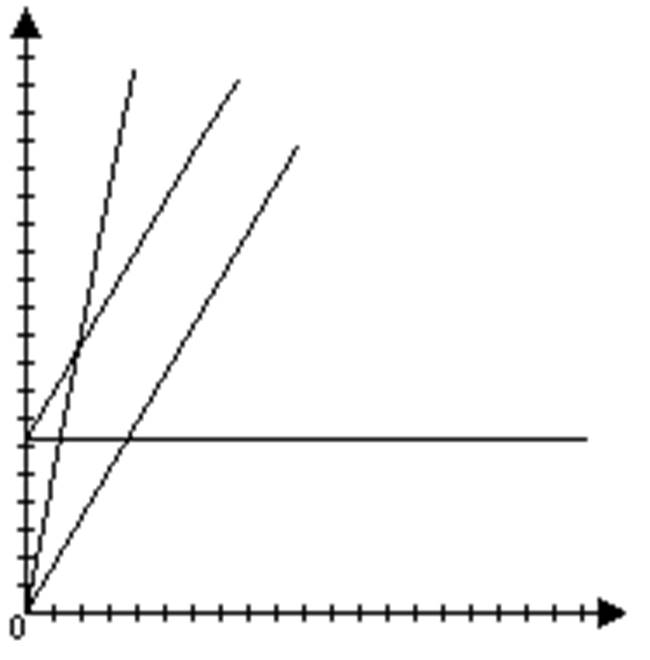

Схема разработки финансовой стратегии предприятия представлена на рис. 1.1.

Разработке финансовой стратегии предприятия предшествует анализ финансового состояния предприятия.

Предложения к формированию финансовой стратегии предприятия разрабатываются по объектам и составляющим генеральной финансовой стратегии в нескольких вариантах (не менее трех) с обязательной количественной оценкой предложений и оценкой их влияния на структуру баланса предприятия.

Особое внимание при разработке финансовой стратегии уделяется полноте выявления денежных доходов, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Финансовая стратегия разрабатывается с учетом риска неплатежей, скачков инфляции и других форс-мажорных (непредвиденных) обстоятельств. Она должна соответствовать производственным задачам и при необходимости корректироваться и изменяться. Контроль за реализацией финансовой стратегии обеспечивает проверку поступлений доходов, экономное и рациональное их использование, так как хорошо налаженный финансовый контроль помогает выявлять внутренние резервы, повышать рентабельность хозяйства, увеличивая денежные накопления.

Важной частью финансовой стратегии является разработка внутренних нормативов (с помощью которых определяются, например, направления распределения прибыли), успешно используемых в практике зарубежных компаний.

Таким образом, успех финансовой стратегии предприятия гарантируется при взаимоуравновешивании теории и практики финансовой стратегии; при соответствии финансовых стратегических целей реальным экономическим и финансовым возможностям через жесткую централизацию финансового стратегического руководства и гибкость его методов по мере изменения финансово-экономической ситуации.

Финансовый анализ на предприятии состоит из собственно анализа (от греческого «analysis») – логических приемов определения понятия финансов предприятия, когда это понятие разлагают по признакам на составные части, чтобы таким образом сделать познание его ясным в полном его объеме, синтеза (от греческого «synthesis») — соединения ранее разложенных элементов изучаемого объекта в единое целое и выработки мер по улучшению финансового состояния предприятия.

По субъектам проведения финансовый анализ разделяется на внешний и внутренний. Внешний финансовый анализ проводится сторонними организациями, как правило, аудиторскими фирмами. С одной стороны внешний анализ менее детализирован и более формализован, с другой более объективен и проводится более квалифицированными специалистами. Информационная база внутреннего финансового анализа гораздо шире, что позволяет учитывать всю внутреннюю информацию, недоступную для внешних аналитиков, но с другой стороны внутренний анализ более субъективен. В настоящее время он осуществляется работниками предприятия, чаще всего не подготовленными для этой работы. На самом деле основными исполнителями финансового анализа на предприятии должны быть финансовые менеджеры [4].

Основные средства представляют собой стоимостную оценку основных производственных фондов – совокупности материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере. Это здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктовый скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства. К основным средствам относятся также капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты. Капитальные вложения в многолетние насаждения, улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования: вода, недра и другие природные ресурсы.

Основные средства отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления. Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

Стоимость основных средств организации погашается путем начисления износа — амортизационной стоимости и списания на издержки производства или обращения в течение нормативного срока их полезного использования по нормам, утвержденным в установленном законодательством порядке, за исключением земельных участков, объектов природопользования и других объектов, относящихся к основным средствам, по которым порядок начисления износа устанавливается отдельными нормативными актами. Накопленный стоимостный износ (амортизированная стоимость) основных средств отражается в учете и отчетности отдельно.

Оценка основных средств может быть по первоначальной, или инвентарной, восстановительной, или приведенной, остаточной, рыночной, или оценочной, ликвидационной стоимости.

Основные средства включают активную и пассивную части, которые играют различную роль в воспроизводственном процессе, и их соотношение зависит от отрасли и вида деятельности предприятия.

Сравнение структуры основных средств в предприятиях одной отрасли позволяет судить о технической оснащенности и условиях производства.

В процессе финансирования и кредитования предпринимательской деятельности большое значение имеет состав оборотных средств предприятий:

- запасы товарно-материальных ценностей;

- дебиторская задолженность;

- краткосрочные финансовые вложения;

- денежные средства[5].

Как экономическая категория прибыль характеризует финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество производимой продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль – один и из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансовые мероприятия по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Она является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Распределение и использование прибыли являются важным хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и распоряжении хозяйствующих субъектов.

Предприятие вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений,

Таким образом, возникает необходимость в четкой системе распределения прибыли прежде всего на стадии, предшествующей образованию чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятия [6]. В процессе распределения чистой прибыли предприятие вправе самостоятельно определить способ распределения прибыли.

Распределение чистой прибыли может быть осуществлено посредством образования специальных фондов: фонда накопления, фонда потребления и резервного фонда либо непосредственным её распределением по отдельным направлениям.

В первом случае предприятие должно составить сметы расходования фондов потребления и накопления в виде дополнения к финансовому плану. Во втором случае распределение прибыли отражается непосредственно в финансовом плане [7].

При разработке наиболее выгодного для фирмы варианта рационализации налогообложения целесообразно в полной мере учитывать необходимость адаптации к непостоянству законодательства и регламентирующих документов, а также учета ужесточения налогового контроля. Оптимизация налогообложения может быть определена как сравнение различных вариантов деловой активности и использование ресурсов в целях определения наиболее низкого уровня возникающих налоговых обязательств.

Налоговая оптимизация основывается на изучении действующих законов и инструкций и на разъяснениях налоговых законов, а также на анализе налоговой политики, проводимой правительством.

Процесс налоговой оптимизации обычно проходит ряд этапов.

Первый — определение наиболее выгодного с налоговой точки зрения места нахождения организации, ее руководящих органов, основных производственных и коммерческих подразделений и т.п.

Второй этап — выбор правовой формы организации, ее структуры с учетом специфики деятельности.

Третий этап — наиболее эффективное использование возможностей налогового законодательства, налоговых льгот при оценке облагаемого дохода и исчисления налоговых обязательств.

Четвертый этап — выявление путей самого разумного использования оборотных средств, размещения полученной прибыли и других накоплений, определение оптимальных форм и методов самой рационализации.

Главная цель налоговой рационализации — расчет вариантов прямых и косвенных налогов, налогов с оборота по результатам деятельности применительно к конкретной сделке в зависимости от различных правовых форм ее реализации.

Здесь следует учитывать, что речь идет не о минимально возможном уровне налогообложения, а о разработке системы сбалансированных налоговых отчислений [8].

Совокупность инвестиций предприятий в ценные бумаги образует портфель ценных бумаг или инвестиционный портфель [7].

Арсенал методов формирования портфеля достаточно обширен; наибольшим авторитетом в настоящее время пользуется теория инвестиционного портфеля Уильяма Шарпа и Гарри Марковица. Основные принципы, изложенные в этой теории, следующие.

Во-первых, успех инвестиций в основном зависит от правильного распределения средств по типам активов. Проведённые западными специалистами эксперименты показали, что прибыль определяется:

- на 94% выбором типа используемых инвестиционных инструментов (акции крупных компаний, краткосрочные казначейские векселя, долгосрочные облигации и др.);

- на 4% выбором конкретных ценных бумаг заданного типа;

- на 2% оценкой момента закупки ценных бумаг.

Данный феномен объясняется тем, что бумаги одного типа сильно коррелируют, т.е. если какая-то отрасль испытывает спад, то убыток инвестора не очень зависит от того, преобладают в его портфеле бумаги той или иной компании.

Во-вторых, риск инвестиций в определённый тип ценных бумаг определяется вероятностью отклонения прибыли от ожидаемого значения. Прогнозируемое значение прибыли можно определить на основе обработки статистических данных о динамике прибыли от инвестиций в эти бумаги в прошлом, а риск — как среднеквадратическое отклонение от ожидаемой прибыли.

В-третьих, ожидаемая доходность и риск инвестиционного портфеля могут меняться путем варьирования его структурой. Существуют различные программы, позволяющие конструировать желаемую пропорцию активов различных типов, например, минимизирующую риск при заданном уровне ожидаемой прибыли или максимизирующую прибыль при заданном уровне риска и др.

В-четвёртых, все оценки, используемые при составлении инвестиционного портфеля, носят вероятностный характер. Конструирование портфеля в соответствии с требованиями классической теории возможно лишь при наличии ряда факторов: сформировавшегося рынка ценных бумаг, определённого периода его функционирования, статистики рынка и др.

Формирование инвестиционного портфеля осуществляется в несколько этапов:

- формулирование целей его создания и определение их приоритетности, в частности, регулярное получение дивидендов или рост стоимости активов, задание уровней риска, минимальной прибыли, отклонения от ожидаемой прибыли и т.п.;

- выбор финансовой компании (это может быть отечественная или зарубежная фирма; при принятии решения можно использовать ряд критериев: репутация фирмы, её доступность, виды предлагаемый фирмой портфелей, их доходность, виды используемых инвестиционных инструментов и т.п.);

- выбор банка, который будет вести инвестиционный счёт.

Одним из важнейших понятий в теории портфельных инвестиций является понятие эффективного портфеля, под которым понимается портфель, обеспечивающий максимальную доходность при некотором заданном уровне риска или минимальный риск при заданном уровне доходности. Алгоритм определения множества эффективных портфелей был разработан Г.Марковицем в 50-е годы как составная часть теории портфеля. Сделанные им разработки были настолько фундаментальными, что, по свидетельству известных специалистов в области портфельных инвестиций Э.Элтона и М.Грубера, исследования в этой области в последующие сорок лет сводились в основном к разработке методов применения базовых идей и концепций теории Марковица [1].

Внешнеэкономическая деятельность фирмы — это одна из сфер её хозяйственной деятельности, связанная с выходом на внешние рынки и функционированием на внешних рынках.

Направления, формы, методы внешнеэкономической деятельности зависят от вида предпринимательства фирмы — производственного, коммерческого, финансового или сочетания видов предпринимательства.

Внешнеэкономическая деятельность включает следующие основные направления:

- выход на внешний рынок;

- экспортно-импортные поставки товаров, услуг и капитала;

- валютно-финансовые и кредитные операции;

- создание и участие в деятельности совместных предприятий;

- международный маркетинг;

- мониторинг национальной экономической политики и экономики микро хозяйственных связей.

Стратегия внешнеэкономической деятельности подразумевает внимательное рассмотрение всех альтернативных вариантов в сфере внешнеэкономической деятельности, относящихся к долгосрочным целям и их обоснование для принятия тех или иных решений.

Стратегия, устанавливающая общие рамки внешнеэкономической деятельности, всегда необходима, даже если возникают трудности при её осуществлении. Успех в достижении долгосрочных целей внешнеэкономической деятельности фирмы зависит от влияния как внешних, так и внутренних факторов, которые необходимо тщательно рассматривать при разработке стратегии.

Внешние факторы можно представить тремя блоками факторов, оказывающих влияние на долгосрочные цели внешнеэкономической деятельности фирмы и, следовательно, требующих их учёта при выборе стратегии.

Международные экономические отношения и тенденции в мировых экономических связях. Факторы рынков страны — стратегического поля деятельности фирмы. Внешние факторы фирма не может изменить, их необходимо знать, анализировать и учитывать при принятии решений.

В отличие от внешних, внутренние факторы зависят от фирмы, они заложены в её организационной структуре, структуре управления, профессионализме персонала, работающего на фирме.

К внутренним факторам относятся:

- организационная структура фирмы;

- гибкость системы управления внешнеэкономической деятельностью;

- организация международного маркетинга;

- принципы деятельности менеджеров в сфере внешнеэкономической деятельности;

- качество и быстрота получения информации, имеющей отношение к внешнеэкономической деятельности;

- создание побудительных мотивов для персонала, занятого в сфере внешнеэкономической деятельности фирмы.

Таким образом, внутренние факторы формируются стратегическим потенциалом фирмы [1].

Финансовая служба влияет на выбор форм расчетов исходя из задач ускорения платежей, минимизации нежелательной задолженности, воздействия на поставщиков при нарушении условий контрактов.

Выбор формы расчетов определяется видом товара, спросом и его предложением, характером хозяйственных связей между контрагентами сделки, способом транспортировки грузов, финансовым положением контрагентов. Этот выбор также определяется соотношением во времени поставки товара и оплаты за него. В результате при оптимальном выборе форма расчетов в договоре будет выполнять еще и функцию правового средства обеспечения обязательства.

При осуществлении безналичных расчетов допускаются следующие формы расчетов: расчеты по инкассо, расчеты платежными поручениями, чеками, требованиями-поручениями, по аккредитиву, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота [2].

Страницы: 1 2 3 4

* Данная работа не является научным трудом, не является выпускной квалификационной работой и представляет собой результат обработки, структурирования и форматирования собранной информации, предназначенной для использования в качестве источника материала при самостоятельной подготовки учебных работ.

Введение

Каждая

фирма, начиная свою деятельность, обязана

четко представлять потребность в

перспективе в финансовых, материальных,

трудовых и интеллектуальных ресурсах,

источники их получения, а также уметь

точно рассчитывать эффективность

использования имеющихся средств в

процессе работы фирмы. В рыночной

экономике предприниматели не могут

добиться стабильного успеха, если не

будут четко и эффективно планировать

свою деятельность, постоянно собирать

и аккумулировать информацию, как о

состоянии целевых рынков, положения на

них конкурентов, так и о собственных

перспективах и возможностях.

Предприятие

может иметь одновременно несколько

бизнес — планов, в которых степень

детализации обоснований может быть

различной. В малом предпринимательстве

бизнес — план и план предприятия могут

совпадать и по объему и по содержанию.

Любой

бизнес — план должен давать убедительные

ответы для самого предпринимателя и

его возможных партнеров, по крайней

мере, на пять основных вопросов.

Целью

моей работы, является научится составлять

бизнес-план для нового предприятия,

умение выявлять сильные и слабые стороны

предприятия.

Так

в своей работе я рассмотрю:

1

глава — теоретические вопросы, определение,

макет бизнес плана.

2

глава — составлю первоначальный план

для сети магазинов готовой одежды в

небольшом городе Калининград,

специализирующихся на продаже готовой

модной одежды для молодых женщин;

определю размер денежных средств

требующихся для открытия организации;

рассмотрю конкурентов определю сильные

стороны и занимаемую ими долю рынка;

проведу анализ объема продаж; определю

цену на товар; пропрогнозирую объем

продаж товаров на 2 года; выделю основные

группы покупателей; проведу программы

продвижения товаров; определю место и

размер торговой площади, какая требуется

мебель для магазина, какой ремонт;

определю размер штата, составлю наглядную

организационную структуру, заработную

плату работникам; составлю прогнозируемый

отчет о прибылях и убытках, составлю

прогнозируемый баланс, рассчитаю

рентабельность предприятия; распишу

планы на развития в ближайшие 5-10 лет.

Теоретическая

часть

Бизнес

план — это документ, в котором описываются

все основные аспекты предпринимательской

деятельности, анализируются главные

проблемы, с которыми может столкнуться

предприниматель, и определяются основные

способы решения этих проблем.

Бизнес

план нужен для всех форм предпринимательства,

и прежде всего для того, чтобы тщательно

проанализировать свои идеи, проверить

их разумность, реалистичность и уменьшить

тем самым риск неудачи.

Бизнес-план

является комплексным документом, который

обосновывает и оценивает проект с

позиции всех главных признаков, отличающих

проект как стратегическое решение от

текущих управленческих мероприятий.

«Проект»

обозначает комплекс взаимосвязанных

мероприятий, предназначенных для

создания новых продуктов или услуг.

Новизна и неповторимость проекта

ограничена временными рамками, за

пределами которых проект теряет свою

ценность, становится невостребованным

внешней средой.

Для

создания и реализации проекта требуются

ограниченные ресурсы: трудовые,

материальные, финансовые, технические.

Если

проект создается и реализуется в

конкурентной среде, то для обоснования

его эффективности требуется разработка

бизнес-плана. В условиях отсутствия

конкуренции инициатор проекта

ограничивается технико-экономическим

обоснованием.

Наилучший

способ оценить свои шансы на успех —

планировать и придерживаться назначенных

ориентиров. План убережет от коммерческой

деятельности, обреченной на провал.

Основная

ценность бизнес-плана определяется

тем, что он:

— дает

возможность определить жизнеспособность

фирмы в условиях конкуренции;

— содержит

ориентир, как должна развиваться фирма;

— служит

важным инструментом обоснования для

получения финансовой поддержки от

внешних инвесторов.

Исходная

информация для составления бизнес-плана

Прежде

чем заниматься составлением бизнес-плана,

необходимо собрать всю исходную

информацию.

Необходимо

оценить спрос на товар (работы или

услуги), который предлагается производить.

Необходимо понять, что и кому будет

продаваться и почему люди это покупают.

Надо помнить, что люди покупают не просто

продукт или услугу, они покупают

совокупность определенных преимуществ,

разрешая свои потребительские проблемы.

Эта совокупность преимуществ включает

в себя четыре элемента (специалисты по

маркетингу называют их маркетинговым

комплексом) — характеристики самого

продукта, его цену, поощрение спроса на

данный продукт и место его реализации.

Суть

центральной идеи теории маркетинга

состоит в том, что рынок включает в себя

довольно обособленные подразделения

(сегменты). Каждый сегмент предъявляет

специфические требования к продукции

или услугам. Если предприятие приведет

свою продукцию или услуги в соответствии

с этими требованиями и сделает это

лучше, чем конкуренты, то оно сможет

увеличить долю своего участия на рынке

и, следовательно, увеличить прибыльность.

Важным обстоятельством при этом будет

определение покупателей — каковы их

запросы и как на них выйти, довести до

них свою продукцию. Без хорошего понимания

запросов покупателей (клиентов) нельзя

оценить сильные и слабые стороны

продукции и услуг.

При

сборе производственной информации

необходимо обратить внимание на следующие

вопросы:

— производственные

операции: необходимо

установить перечень всех базовых

операций по обработке и сборке, выяснить,

нельзя ли поручить некоторые из них

субподрядчикам, а если можно, то какие

и кому;

— сырье

и материалы: составить

список всех видов сырья и материалов,

установить название фирм-поставщиков,

их адреса и ориентировочные цены;

— оборудование: составить

спецификацию всего необходимого

оборудования и по каждой единице

оборудования выяснить, можно ли взять

его на прокат (арендовать) или нужно

покупать;

— помещения: определить

потребность в производственных площадях,

возможности аренды помещений, их покупки

и т.д.;

— накладные

расходы: расходы

на покупку инструментов, спецодежды,

канцелярских товаров, на оплату счетов

за электроэнергию, водопровод, прочие

муниципальные услуги, на заработную

плату управленческого персонала и т.д.

Имущество

фирмы —

помещения, машины, оборудование,

транспортные средства — может дать

представление о том потенциале, которым

обладает фирма в данный момент в отношении

его расширения без или с привлечением

дополнительных инвестиций, а также в

отношении освоения новых сегментов

рынка. Важно обратить внимание на сроки

амортизации имущества, его износ,

оценить, когда оно будет нуждаться в

замене. Необходимо постоянно следить

за эффективностью оборудования, его

способностью производить продукцию,

технологически отвечающую уровню

современных требований.

Финансовая

информация необходима для всесторонней

оценки финансовых аспектов деятельности

фирмы. На основании этой информации

потенциальные инвесторы будут судить

о рентабельности проекта, о том, сколько

денег потребуется вложить в проект,

чтобы поставить его на ноги и покрыть

текущие расходы начального этапа и о

том, каким образом можно получить

необходимые средства (выпуск акций,

займа и т.п.).

Прогноз

расходов и доходов предприятий строится

на основе данных об ожидаемом объеме

спроса.

Прогноз

денежной наличности должен показать

способность фирмы своевременно оплачивать

свои счета. В нем должны быть оценены

начальная денежная наличность, ожидаемые

поступления и платежи с указанием

объемов и сроков.

Балансовый

отчет характеризует финансовую ситуацию

фирмы на конкретный момент. Он отражает

активы (то, чем предприятие владеет),

пассивы (его долг) и средства, вложенные

владельцем фирмы и его партнерами.

Информация о балансовом отчете возможна

только для действующих фирм.

Вся

эта информация отражается в бизнес-плане.

Бизнес-план

должен учитывать реальные условия

инвестиционной политики, действующие

в России. Если для проекта предполагается

получить заемные средства от нескольких

инвесторов, то необходимо на предварительном

этапе иметь информацию об условиях

инвестирования. Инвесторы, в том числе

и государственные, предъявляют жесткие

требования к содержанию проектов,

определяют продолжительность краткосрочных

и долгосрочных кредитов, уровень

процентной ставки за кредит, минимальные

и максимальные объемы кредитной суммы.

Макет бизнес-плана

I

Резюме:

1.

Основные характеристики продукции

2.

Основные финансовый результаты

3.

Прогнозируемый объем продаж

4.

Затраты на организацию производства

товаров (услуг)

5.

Валовая прибыль

6.

Уровень рентабельности

7.

Срок окупаемости

8.

Другие перспективы.

II

Характеристика продукции или услуг:

1.

Уровень качества

2.

Набор свойств

3.

Специфическое оформление

4.

Специфическая упаковка

5.

Добавочные услуги или комплекс товаров,

надежность:

— возможность

получения консультации

— послепродажное

обслуживание

— масштабы

торговой сети

— гарантия

замены

— возможности

поставщика

— возможности

предоставления кредита

— другие

возможности.

III

Оценка рынка сбыта:

1.

Какие группы населения пользуются

товаром (услугой)

2.

Потенциальная емкость рынка

3.

Потенциальный объем продаж.

IV

Анализ конкуренции:

1.

Выявление действующих конкурентов

2.

Анализ показателей, цели и стратегия

3.

Преимущества конкурентов

4.

Недостатки в работе.

V

Стратегия маркетинга:

1.

Постановка задач ценообразования

2.

Реклама

3.

Анализ спроса (эластичность)

4.

Анализ издержек

5.

Анализ спроса, цен товаров конкурента

6.

Метод ценообразования

7.

Установление цены

8.

Государственное влияние цен.

VI

Раздел производства:

1.

Место изготовления товара (услуг)

2.

Определение производственной мощности

3.

Поставщик сырья, материалов

4.

Какое оборудование потребуется, где

намечается приобрести

5.

Какие могут возникнуть проблемы

6.

6. Расчет возможности численности

7.

Примечания.

VII

Организационно-правовой раздел:

1.

Характеристика партнеров

2.

Выполняемые функции

3.

Взаимосвязь между структурными

подразделениями

4.

Правовая форма собственности

5.

Преимущества и недостатки

VIII

Финансовый раздел:

1.

Объем продаж

2.

Потери

3.

Объем продаж с учетом потерь

4.

Переменные издержки

5.

Валовая прибыль

6.

Операционные издержки

7.

Коммерческие издержки

8.

Прибыль

9.

Налоги

10.

Чистая прибыль.

После

чего составляется баланс денежных

расходов и поступлений

IX

Оценка рисков и страхование (типы рисков,

источники и момент возникновения).

1.

Природные

2.

Политические

3.

Кредитные

4.

Валютные

5.

Законодательные

6.

Спекулятивные

7.

Другие.

X

Стратегия финансирования

1.

Величина дохода

2.

Срок окупаемости

3.

Рентабельность

4.

Срок возврата.

Бизнес-план

должен выглядеть профессионально. Не

должен быть усложнен и перегружен

большим количеством материала или

дорого издан. Бизнес-план должен быть

прост, функционален, понятен и легок в

использовании. Составлен бизнес-план

должен быть таким образом, чтобы инвесторы

могли легко отыскать в нем интересующие

их параграфы, так как не каждый из них

захочет читать весь бизнес-план целиком.

На первой странице плана следует

поместить содержание. Необходимо также

предусмотреть какое-либо функциональное

разделение глав. Использование таблиц,

диаграмм и графиков обычно способствует

более полному восприятию информации.

При составлении большинства планов для

представления финансовой информации

часто используют развороты.

Бизнес-план

магазина готовой одежды «Modnica»

1. Резюме

Первоначальный

план для сети магазинов готовой одежды

в небольшом городе Калининград,

специализирующихся на продаже готовой

модной одежды для молодых женщин.

В

течении первого года потребуется

примерно 3000000 рублей, из которых 1050000

руб. вложены владельцем А.А. Пономаревым,

1410000 тыс руб. — получены в банке в виде

долгосрочного кредита, 540000 руб. — в виде

краткосрочного кредита.

Привлеченные

денежные средства будут расходоваться,

на:

Таблица

1

|

Использование |

Сумма, руб. |

|

|

Ремонт |

1050000 |

|

|

Оборудование |

594000 |

|

|

Оборотные |

1356000 |

|

|

Итого |

3000000 |

|

Компании

необходимы банковские кредиты, который

будет выплачен в течении пяти лет из

прибыли. Залогом явится личные гарантии

владельца и активы компании.

Сведения

о компании «Modnica»

Название

и адрес компании: Компания «Modnica»

г. Калининград площадь Победы, ТЦ

Европа, 4 этаж, кабинет №431

Телефон +7

(4012) 576037

Факс

+7 (4012) 576103

ИНН 003906101425 .

Управление

компанией:

1.

А. Пономарев — главный управляющий

(50% собственности)

2.

А. Грибанова — бухгалтер (50% собственности)

Консультанты

компании:

1.

И. Богиня — торговля (0% собственности)

2.

С. Нычь — финансы (0% собственности)

3.

Э. Пономарева — реклама (0% собственности)

4.

Ю. Инкин — торговля (0% собственности).

2. Среда

для бизнеса

1. Рынок

Таблица

в которой отображены текущие размеры

рынка товаров и услуг, предоставляемой

компанией «Modnica».

Информация

для таблицы получена из ряда источников:

— специальные

журналы в области моды и торговли.

— беседы

с потенциальными клиентами.

Таблица

2

|

Услуги, |

Размер |

||||

|

Регион |

Регион |

Всего |

Рост, % |

||

|

1. |

75000 |

50000 |

125000 |

5,0 |

|

|

2. |

10000 |

15000 |

25000 |

4,5 |

|

|

3. |

90000 |

65000 |

155000 |

6,0 |

|

|

4. |

30000 |

28000 |

58000 |

5,0 |

|

|

5. |

5000 |

3000 |

8000 |

10,0 |

|

2. Тенденции

Компания

«Modnica» определила тенденции в своей

отрасли.

Таблица

3

|

Основные |

Запланированные |

|

|

1. |

Предложить |

|

|

2. |

Привлечь |

|

|

3. |

Улучшение |

|

2. Конкуренция

Таблица

4

|

Имя конкурента |

Размер |

Ценовая |

Доля |

Описание |

|

|

Mango |

15600000 |

В |

25% |

Фирменный |

|

|

Reserved |

13000000 |

В |

14% |

Польский |

|

|

Mexx |

8000000 |

Двойная |

7 |

Импортные |

|

|

Oggi |

7000000 |

Минимально |

5 |

Расположение |

|

В

настоящее перед фирмой «Modnica» стоят

следующие препятствия

Таблица

5

|

Описание препятствий |

Планируемые |

|

|

1. |

Пошив |

|

|

2. |

Найти |

|

|

3. |

Показ |

|

3. План

по маркетингу и продажам

1. Цели

по объему продаж

Анализ

объема продаж, который по мнению компании,

она может в любом случае сможет обеспечить.

Таблица

6

|

Услуги, |

Калининград |

Компания |

||

|

Размер |

Предполагаемая |

|||

|

ед |

руб. |

|||

|

1. |

75000 |

225000000 |

5 |

|

|

2. |

10000 |

9000000 |

5 |

|

|

3. |

90000 |

81000000 |

5 |

|

|

4. |

30000 |

13500000 |

5 |

|

|

5. |

5000 |

30000000 |

50 |

|

|

Всего |

358500000 |

8,8 |

||

2. Ценообразование

Компания

«Modnica» определила цену на три различные

категории товаров.

Таблица

7

|

Список |

Полугодовой |

Оптовые |

Розничная |

|

|

1. |

50% |

15% |

750-5000 |

|

|

2. |

Ниже |

Ниже |

2000-9000 |

|

|

3. |

Обычный |

Розничные |

850-5000 |

|

|

4. |

По |

Розничные |

1500-3000 |

|

|

5. |

105 |

105 |

105 |

|

Дает

15% скидки на покупку, превышающую по

цене 15000 руб.

3. Будущие

продажи

График

прогнозирующий объем продаж товаров

или услуг по каждому году из последующих

2 лет.

Таблица

8

|

Товары |

Прогноз |

||||||

|

Оптимистический |

Пессимистический |

Наиболее |

|||||

|

1 |

2 |

1 |

2 |

1 |

2 |

||

|

1. |

5250000 |

7200000 |

3000000 |

3300000 |

4500000 |

6900000 |

|

|

2. |

300000 |

450000 |

90000 |

150000 |

180000 |

405000 |

|

|

3. |

2250000 |

2700000 |

900000 |

1350000 |

1620000 |

2550000 |

|

|

4. |

450000 |

600000 |

210000 |

300000 |

270000 |

525000 |

|

|

5. |

9000000 |

13500000 |

4500000 |

6000000 |

7500000 |

13024500 |

|

|

Итого |

17250000 |

24450000 |

8700000 |

11100000 |

14070000 |

23404500 |

|

|

Торговые |

1604250 |

2273850 |

809100 |

1032300 |

1458510 |

2176590 |

|

4. Организация

торговли.

Компания

учитывает следующие вопросы при

планировании продаж:

1.

Количество торговых точек — Первоначально

два в Калининграде, один в городе

Балтийске в конце второго года.

2.

Количество продавцов — три на магазин

3.

Управленческий персонал по торговле —

один менеджер в каждом магазине плюс

старший управляющий

4.

Средний объем продаж на продавца — от

2814000 — 3120600 руб. во втором году.

5. Анализ

покупателей.

Прогноз

объема продаж основным группам покупателей

для компании «Modnica».

В

таблице показывает, что компания думает

о покупателях.

Таблица

9

|

Группа |

Основные |

|||

|

На |

На |

Прочие |

||

|

1. |

Мода |

Как |

Уникальность |

|

|

2. |

Легкость |

Срок |

Цена |

|

|

3. |

Направление |

Цена |

Выбор |

|

|

4. |

Срок |

Цена |

Выбор |

|

В

таблице показывается прогноз объема

продаж основным группам покупателей

для компании.

Таблица

10

|

Виды |

Прогноз |

|||

|

Основные |

Объем |

Вероятность |

||

|

1. |

1.

2.

3. |

2250000 1500000 750000 |

Возможно |

|

|

2. |

1.

2.

3. |

90000 60000 30000 |

Зависимость |

|

|

3. |

1.

2.

3. |

900000 450000 270000 |

Если |

|

|

4. |

1.

2.

3. |

120000 90000 60000 |

Оригинальность |

|

|

5. |

1.

2.

3. |

4500000 2250000 750000 |

Обширный |

|

Программа

продвижения товара.

Методы

продвижения товара на рынок:

1.

Размещение в демонстрационном пункте

— фотографии размещенные в магазинах

компании «Modnica» сшитой одежды на заказ.

2.

Буклеты — раздача листовок, на которых

указана полная информация о магазине.

3.

Скидки — полугодичная распродажа, так,

чтобы освободить склады, плюс 15% скидка

на покупку (серию покупок) на сумму более

15000 руб.

4.

Купоны — ежегодная 25% скидка на пошивочную

ткань.

6. Программа

рекламы.

Описание

программы рекламы компании «Modnica»:

1.

Все виды товаров — газетная реклама

2.

Пошив на заказ (распродажа) — афиши,

буклеты

3.

Все товары (распродажа) — афиши.

4. Оперативный

план

1. Помещения.

В

таблице показано, как планируется

использовать помещения для всех

магазинов, какая требуется мебель, какой

ремонт.

Таблица

11

|

Особенности |

Помещение |

|||

|

Первое |

Второе |

Третье |

||

|

Местоположение |

Калининград |

Калининград |

Балтийск |

|

|

Сроки |

1-й |

1-й |

2-й |

|

|

Описание |

Магазин, |

Магазин, |

Магазин, |

|

|

Площадь |

1500 |

800 |

1000 |

|

|

Собственность |

Аренда |

Аренда |

Аренда |

|

|

Необходимый |

1.

2.

3.

4. |

1.

2.

3. |

1.

2.

3.

4.

5. |

|

|

Мебель, |

Три

Один

Стеллажи,

Шкафчики

Вешала,

Вешалки-1000

промышленных

Гладильное |

Два

Один

Стеллажи

Шкафчики

Вешала

Вешалки

1

Гладильное |

Три

Один

Две

Гладильное

Стеллажи

Шкафчики

Вешала,

Вешалки |

|

2. Поставщики

Планы

компании по закупке материалов для

пошива на заказ

Таблица

12

|

Категория |

Поставщики |

Объем |

Сроки/условия |

|

|

1. |

Компания |

750000 600000 1381500 2731500 |

Треть |

|

|

2. |

Дии’с |

109260 |

2% |

|

|

3. |

Дж. Спортс |

300000 683340 983340 |

Оплата |

|

|

4. |

Джейс |

16290 |

25% |

|

|

5. |

ЛМ

ОП |

900000 1463250 2366250 |

Гарантийное |

|

|

6. |

Дресс |

105000 |

30 |

|

5. План

по трудовым ресурсам

1. Штатное

расписание

Штатное

расписание компании «Modnica» на первый и

второй годы деятельности:

Таблица

13

|

Должность |

Обязанности |

Численность |

||

|

1-й год |

2-й год |

|||

|

Главный |

1.

2.

3.

4. |

1 |

1 |

|

|

Управляющий |

1.

2.

3.

4.

5. |

2 |

3 |

|

|

Бухгалтер |

1.

2.

3. |

1 |

1 |

|

|

Продавец |

1.

2.

3. |

5 |

7 |

|

|

Портной |

1.

2. |

3 |

4 |

|

2. Организационная

структура Схема

1

24

3. Заработная

плата.

Просмотрев

рекламные объявления о найме на работу,

узнала каковы конкурентные ставки и

заработная плата, определила для себя,

что размер оплаты работников, например

продавца будет выше порядком на 8 — 10

тысяч рублей, тем самым привлечет

работников и проведет между ними кастинг,

так как работник должен быть не только

высоко квалифицирован, но и культурный

в общении, приятный и опрятный на внешний

вид. Тем самым покупателям всегда будет

приятно заходить в магазин для совершения

покупки.

Таблица

14

|

Должность |

Зарплата, руб. |

Льготы |

||||

|

Месячная |

Годовая |

Скидки, % |

Отпуск |

Премия, % |

||

|

Главный |

39105 |

469260 |

10 |

3 |

3 |

|

|

Бухгалтер |

39105 |

469260 |

10 |

3 |

3 |

|

|

Управляющий |

32587,5 |

391050 |

10 |

2 |

3,8 |

|

|

Продавец |

22812,5 |

273750 |

10 |

2 |

— |

|

|

Портной |

32587,5 |

391050 |

10 |

2 |

3,8 |

|

6. Финансовый

план

1. Отчет

о прибылях и убытках.

Таблица

показывающая прогнозируемые поступления

от продаж на следующий год.

Таблица

15

|

Наименование |

Прибыли |

||

|

1-й год |

2-й год |

||

|

Выручка |

14070000 |

23404500 |

|

|

Себестоимость |

8610840 |

13340580 |

|

|

Прибыль |

5459160 |

10063920 |

|

|

Затраты |

2247420 |

3256140 |

|

|

Реклама |

365820 |

608490 |

|

|

Административные |

2490000 |

234060 |

|

|

Затраты |

140700 |

1585230 |

|

|

Доход |

215220 |

4380000 |

|

|

Обязательные |

27978,6 |

569400 |

|

|

Чистая |

187241,4 |

3810600 |

|

2. План

по наличности

При

подведении итогов, можно сказать, что

в феврале, марте, июле, августе, сентябре,

октябре возрастет потребность в получении

кредита в банке, но проанализировав в

общем год можно сказать, что в целом

будет сокращение потребности в получении

кредитов из банков.

Расчет

точки безубыточности

1.

Балансовая прибыль / выручка х

100%=14070000/1986000*100%=708%

2.

Точка безубыточности = (постоянные

затраты / балансовая прибыль в%) х 100

или (постоянные затраты / балансовая

прибыль в долях) = 31020/7,08=4381 рубль.

Таким

образом, в рассмотренном примере величина

выручки не должна быть не менее 4281 руб.

для того, чтобы покрыть все издержки.

Налогообложение (2009

год)

1.

НДС 18%

14070000*18%=2532600

рублей

3.

Налог на прибыль организации — 24%

5459160*24%=1310198,4

руб.

4.

Налог на рекламу

365820*5%=18291

руб.

5.

Налог с физических лиц 13% (за год)

Главный

управляющий 469260*13% = 61003,8 руб.

Бухгалтер

469260*13% = 61003,8 руб.

Главный

управляющий 391050*13% = 50836,5 руб.

Продавец

273750*13% = 35587,5

Портной

391050*13% = 50836,5 руб.

6.

ЕСН

С

5 работников = 1994370 рублей годовая

заработная плата

ФСС

3,2% 63819,84 руб.

Пенсионный

фонд 20% 398874,00 руб.

ФОМС

фонд 2,8% 55842,36 руб.

Итого:

26% 518536,20 руб.

7. Балансовый

отчет

Схема,

показывающая прогнозируемое состояние

активов и пассивов на предстоящие два

года.

Таблица

16

|

Статьи |

Прогнозный |

||

|

1-й год |

2-й год. |

||

|

Активы |

|||

|

Оборотный |

|||

|

1. |

150000 |

300000 |

|

|

2. |

1200000 |

1650000 |

|

|

3. |

750450 |

1843380 |

|

|

Другие |

|||

|

4. |

|||

|

Первоначальная |

595500 |

835500 |

|

|

5. |

59550 |

83550 |

|

|

6. |

535950 |

751950 |

|

|

7. |

|||

|

Ремонт |

1050000 |

1650000 |

|

|

Нематериальные |

0 |

0 |

|

|

Активы: |

3686400 |

6195330 |

|

|

Пассивы |

|||

|

Краткосрочные |

|||

|

8. |

1050000 |

1050000 |

|

|

9. |

161400 |

1350330 |

|

|

Капитал: |

1211400 |

2400330 |

|

|

10. |

1410000 |

1950000 |

|

|

11. |

15000 |

45000 |

|

|

12. |

0 |

0 |

|

|

13 |

1050000 |

1800000 |

|

|

Пассивы: |

2475000 |

3795000 |

|

|

Пассивы |

368640 |

6195330 |

|

Основной

капитал — главные затраты, которые

планируется сделать на закупку основного

капитала в течении предстоящих двух

лет. Таблица 18

|

Основной |

Дата |

Стоимость, |

Источник |

Причины |

|

|

Магазин |

05.12.2008 |

595500 |

Альфа-Банк |

Для |

|

|

Магазин |

25.11.2009 |

240000 |

ВТБ |

Для |

|

Амортизация

— показывает норму амортизации, которая

применительна к большинству элементов

основного капитала

Таблица

17

|

Вид |

Годовая |

|

|

Земля |

Нет |

|

|

Здания |

Нет |

|

|

Завод |

Нет |

|

|

Офисное |

10 |

|

|

Прочие: Мебель

Швейные |

10 10 |

|

Краткосрочная

и долгосрочная задолженность — показывает

сумму краткосрочного и долгосрочного

кредита, которые предполагается получить

от банков и инвесторов.

Таблица

18

|

Название |

Сумма |

Срок |

|

|

А. Пономарев |

525000 |

длительный |

|

|

И. Богиня |

525000 |

длительный |

|

|

Альфа-Банк |

1410000 |

длительный |

|

|

ВТБ |

540000 |

краткий |

|

|

Итого |

3000000 |

||

Рентабельность

предприятия

1.

Рентабельность оборота

Рпр=Пр/ВР

* 100%

Пр

— прибыль;

ВР

— выручка от реализации.

Рпр=

5459160/14070000*100%=38,8% (2009) — приходится прибыли

на реализацию единицы продукции

Рпр=10063920/23404500*100%=43%

(2010) — приходится прибыли на реализацию

единицы продукции

2.

Рентабельность продукции

Рs=Пр /

Ср

Пр

— прибыль,

Ср

— затраты на производство продукции.

Рs=5459160/8610840*100%=64%

— степень выгодности производства

продукции, то есть, сколько прибыли