Разработка бизнес-плана

Введение

Бизнес — план представляет собой результат комплексного

исследования различных сторон деятельности фирмы (производства, реализации

продукции, послепродажного обслуживания и др.) Разработка бизнес-плана —

важное условие для начала организации бизнеса и его функционирования. В идеале

каждое предприятие должно иметь разработанный набор целей и задач, продумать

стратегию преобразования целей в действия.

Целью данной курсовой работы является закрепление и углубление

теоретических знаний в области экономики, организации, планирования, учёта,

анализа и финансирования, а также приобретение практических навыков по

составлению финансово-экономических расчётов и определению основных

экономических показателей деятельности предприятия.

Задачами курсовой работы является изучение содержания, структуры и назначения бизнес-плана

организации, разработка бизнес-плана фирмы по профилю специальности. Раскрыть сущность и значение планирования на предприятии.

Раскрыть методику планирования на предприятии.

1. Значение и содержание бизнес-плана

.1 Назначение бизнес-плана

Бизнес-план используют и как инструмент проведения деловых переговоров.

При подготовке плана предприниматель должен не только конкретно указать, что он

хочет получить от заимодавца или инвестора, но и ясно показать, что готов

предложить.

Есть много причин, вследствие которых не только начинающие свою

деятельность, но и давно работающие, осваивающие новые методы предприятия

обращаются к составлению бизнес-плана.

Во-первых, процесс его формирования — эффективный метод фокусирования

идей потенциальных предпринимателей, поскольку позволяет им определить цели и

оценить собственные возможности для организации бизнеса и управления им.

Во-вторых, бизнес-план дает возможность обнаружить проблемы «на бумаге»

до того, как они возникли. Здесь обязательна попытка уяснить основные

направления бизнеса, его сильные и слабые стороны, определить примерный объем

денег, чтобы, трезво оценив ситуацию, иметь представление о реальных

перспективах развития бизнеса.

В-третьих, лишь незначительное число предпринимателей обладают ресурсами для

полного самофинансирования, большинство же время от времени нуждаются в

получении дополнительного финансирования, если не на начальной, то на

последующих стадиях, в процессе принятия решения о расширении уже созданного

предприятия. Для таких предпринимателей наличие грамотно составленного и

детально проработанного бизнес-плана — ключевой фактор, позволяющий получить

необходимые финансовые ресурсы.

В-четвертых, бизнес-план способствует привлечению к реализации планов

развития предприятия потенциальных партнеров, которые могут вложить собственные

ресурсы (материальные, финансовые, интеллектуальные и т.п.) Решение вопроса о

предоставлении капитала, ресурсов или технологии возможно лишь при наличии

бизнес-плана, отражающего курс развития компании в определенной области на

конкретный период.

Таким образом, бизнес-план — это не только документ, описывающий цели и

задачи будущей коммерческой деятельности предприятия (фирмы), а также стратегию

их достижения, но и инструмент технического, экономического, финансового и

управленческого обоснования бизнеса, включая взаимоотношения с инвесторами и

другими заинтересованными сторонами.

.2 Состав и содержание бизнес-плана

Состав, структура и объем бизнес-плана определяется спецификой вида

деятельности, целью составления, размером предприятия и предполагаемого рынка

сбыта, наличием конкурентов и перспективами роста создаваемого предприятия.

Рассмотрим структуру, функции этапы составления бизнес-плана.

Бизнес-план — это документ, который включает в себя описание фирмы или

проекта, потенциал, оценку внешней и внутренней среды, конкретные данные о

развитии бизнеса. Его составляют для того, чтобы лучше понять деятельность

фирмы и её перспективы, а также доказать заинтересованной стороне, что бизнес

выгоден и прибылен.

Любой бизнес-план, как правило, состоит из нескольких разделов:

— резюме;

фирма и отрасль, в которой она занята;

товар, продукция, работы, услуги;

рынок;

план маркетинга;

план производства;

план менеджмента;

потребность в финансировании;

финансовые планы.

Резюме — краткое

содержание бизнес-плана. Резюме пишется в последнюю очередь, после того как

бизнес-план в целом составлен. Оно должно включать в себя основные положения и

идеи бизнес-плана, выводы, к которым пришел предприниматель. Резюме должно

состоять из трех частей: введения, которое включает цели и

краткую суть плана; основного содержания, в котором сжато

излагаются ключевые элементы бизнес-плана и его основные части: род

деятельности, прогноз спроса, стоимость проекта, источники финансирования и

т.д.; заключение, обобщающего факторы будущего успеха предпринимателя.

Характеристика предприятия включает в себя:

-наименование предприятия, его юридический адрес и банковские реквизиты;

организационно — правовая форма предприятия;

размер уставного капитала и указание долей учредителей в нем;

характеристика менеджеров высшего звена управления — директор, главного

бухгалтера и др.;

основные виды деятельности предприятия;

формулировка миссии предприятия;

оценка сильных и слабых сторон.

В плане маркетинговой деятельности следует предусмотреть:

-перечень основных потребителей оказываемых услуг;

формы и методы взаимосвязи с клиентами;

выбранная стратегия ценообразования;

формы рекламы, ее периодичность, расчет затрат на рекламу;

перечень основных конкурентов;

способы стимулирования продаж.

Производственный план должен отражать:

-производственная программа и ее трудоемкость;

потребность в производственных площадях;

потребность в производственном (геодезическом) оборудовании и малоценных

инструментах;

потребность в офисном оборудовании, включая компьютерную технику;

требования в отношении трудовых ресурсов (производственный,

инженерно-технический и административный персонал, условия труда, структура и

состав подразделений, обучение персонала, предполагаемые изменения в структуре

персонала по мере развития предприятия);

потребность в производственном персонале.

В организационном плане следует:

-составить и обосновать организационную структуру управления

предприятием;

привести штатное расписание(см. таблица 9);

раскрыть формы стимулирования труда, в т.ч. привести положение о

премировании работников;

отразить направления повышения квалификации работников.

В разделе оценки риска и страхования:

Следует привести перечень финансово-экономических и других рисков,

которые могут отрицательно повлиять на показатели работы и достижение целей

фирмы, а также способы их минимизации.

В юридическом плане следует отразить:

-дата создания предприятия;

юридический адрес;

перечень учредительных документов;

форма собственности;

правовой статус;

данные об учредителях с указанием их доли в уставном капитале;

лицензии на виды деятельности;

расчеты необходимого количества денежных средств;

величину уставного капитала фирмы.

Финансовый план:

Финансовый план должен быть согласован с материалами, представленными в

остальных частях бизнес-плана, поскольку в нем обобщаются и представляются в

стоимостном выражении все разделы бизнес-плана.

В финансовый план должны включаться:

-объем продаж(выручка);

-себестоимость;

прибыль и ее распределение;

составить и проанализировать финансовую отчетность;

бухгалтерский баланс;

отчет о прибылях и убытках.

Приложение:

В данный раздел включаются документы, подтверждающие

или дополняющие информацию, которая содержится в бизнес-плане, например,

биографии управленческого персонала, результаты исследования рынка, заключения

аудиторов, фотографии образцов продукции, план производственных площадей,

договоры, гарантийные письма.

В разработке бизнес-плана важнейшая часть —

финансовая, основанная на анализе и оценке денежных потоков, генерируемых

финансово-хозяйственной деятельностью предприятия, расчете основных показателей

их эффективности

1.3Функции бизнес-плана

В современной практике бизнес-план выполняет ряд функций:

Он связан с возможностью использования для разработки

стратегии бизнеса. Эта функция особенно необходима в период создания

предприятия, а также при выработке новых направлений деятельности.

Одной из наиболее важной функцией является

планирование. Она позволяет оценить возможности развития нового направления

деятельности, контролировать процессы внутри фирмы.

Бизнес-план позволяет привлекать извне денежные

средства — ссуды, кредиты. В современных российских условиях без кредитных

ресурсов практически невозможно осуществить какой-либо значительный проект.

Важной функцией является привлечение к реализации

планов компании потенциальных партнеров, которые пожелают вложить в

производство собственный капитал или имеющуюся у них технологию. Решение

вопроса о предоставлении капитала, ресурсов или технологии возможно лишь при

наличии бизнес-плана, отражающего курс развития компании на определенный период

времени.

Бизнес-план позволяет путем вовлечения всех

сотрудников в процесс его составления, улучшить информированность всех

сотрудников о предстоящих действиях, скоординировать их усилия, распределить

обязанности, мотивировать их на достижение цели.

При разработке бизнес-планов необходимо соблюдать

основополагающие принципы планирования, которые создают предпосылки для

успешной деятельности предприятия в конкретной экономической среде:

необходимость, непрерывность, эластичность и гибкость, единство и полнота

(системность), точность и детализация, экономичность, оптимальность, связь

уровней управления, участие.

2. Бизнес-план ООО «Рубин»

.1 Резюме

Наименование фирмы: ООО «Рубин».

Генеральный директор: Москвитин Сергей Андреевич.

Цель проекта: обосновать финансово-экономическую целесообразность открытия

нового предприятия.

Тип рынка: рынок чистой конкуренции.

Маркетинговая стратегия фирмы, включая преимущества фирмы: проникновение на свободный сегмент

рынка данных услуг и его завоевание за счёт использования:

высококвалифицированного обслуживания клиентов;

приемлемых цен на услуги.

Стратегия финансирования: планируется использовать собственные средства

учредителей, прибыль организации, амортизационный фонд, а также заемные

средства коммерческого банка.

Основные финансово-экономические показатели фирмы:

-рентабельность услуг — 40 %;

объем продаж — 1226859,62 руб.;

прибыль от продаж -350531,32 руб.;

чистая прибыль — 276178,28 руб.;

срок окупаемости проекта — 7 месяцев.

2.2 Общая характеристика фирмы

Характеристика предприятия включает в себя следующие сведения:

Наименование предприятия: ООО «Рубин»

ИНН: 3812103380

Почтовый индекс: 664039

E-mail:

skrubin-sib@yandex.ru

<mailto:skrubin-sib@yandex.ru>

Факс:

(3952) 38-75-45

Тел.:7

(3952) 74-79-86

Юридический

адрес: г. Иркутск ул. Клары Цеткин 9

Банковские реквизиты:

Наименование банка: ОАО «АЛЬФА-БАНК»

Р/с 40702810600180000073

БИК 044525593

Корр. /счёт 044525593

Организационно-правовая форма: Общество с Ограниченной Ответственностью

(ООО) Общество с ограниченной ответственностью

представляет собой объединение нескольких физических и (или) юридических лиц для

совместной хозяйственной деятельности. Уставный капитал образуется только за

счет вкладов учредителей.

Общество с ограниченной ответственностью является юридическим лицом и

имеет собственное название.

Все участники общества с ограниченной ответственностью отвечают по своим

обязательствам в пределах своих вкладов. Это отличает данную

организационно-правовую форму от частного предпринимателя, поскольку частный

предприниматель отвечает по своим обязательствам всем своим имуществом.

Размер уставного капитала:

1710050 ≈ 1800000руб.

Доли учредителей составляют:

1 Говрилова Д.А. — 25 % (450000)

2 Москвитин С.А. — 25 % (450000)

3 Семагин Р.А. — 20 % (360000)

4 Синицина А.Н. — 15 % (270000)

5 Иванова М.Ю. — 15 % (270000)

Характеристика менеджеров высшего звена управления:

1. Генеральный директор: Москвитин Сергей Андреевич; 30 лет;

образование высшее экономическое; Восточно-Сибирский Институт Экономики и

Права (ВСИЭП); предыдущее место работы финансово-экономическая компания ООО

«Росирком «; стаж работы 6 лет;

2. Главный бухгалтер: Синицина Анастасия Николаевна; 38 лет;

образование высшее финансовое; Институт Экономики при ИрГТУ; опыт работы в

Филиал ООО «Грайф Пермь» в г. Ангарске; стаж работы 9 лет;

. Оценщик: Говрилова Дарья Алексеевна; 30

лет; образование высшее; НИ ИрГТУ; опыт работы: ОАО «Эверест»; стаж

работы 8 лет;

. Юрист: Васильев Геннадий Геннадьевич; 39 лет; образование высшее

юридическое; Юрист; предыдущее место работы: ОАО «PoWer»; стаж работы 10 лет в должности адвокат.

5. Кадастровый

инженер: Семагин Роман Андреевич; 31 год; образование высшее техническое;

Иркутский государственный технический университет

<#»878840.files/image001.jpg»>

Рис.1 Образец рекламного объявления.

Наши конкуренты:

а) В области геодезии:

-ООО

«ВАИР-Сиб»

-ООО

«АКИС»

-ООО

«ГеоЛидер»

б) В области оценки имущества:

-ООО

«Тысячилетие»

-ООО

«Олимп-недвижимость»

в) В области юридических услуг:

-ООО

«АВЕСТА»

-ООО

«Амир»

-ООО

«Город сегодня»

Способы стимулирования продаж:

-активная

реклама;

-приемлемый

уровень цен;

-удобный

режим работы;

-скидки

определенным группам клиентов.

Режим работы:

Пн. 9:00-18:00

Вт. 9:00-18:00

Ср. 9:00-18:00 12:00-13:00

Чт. 9:00-18:00 ОБЕД

Пт. 9:00-18:00

Сб. 9:00-17:00

Вс. Выходной

.4 Производственный план

Производственная программа и её трудоемкость (плановую трудоемкость,

годовой производственной программы принимаем равной 7500 чел-ч. Рабочий день составляет

8 часов).

где Т-трудоемкость годовой производственной программы, чел-дней;

Б- годовой баланс рабочего времени.

Т= 7500/8=937,5 чел./дн.

Б=

365-28-3-118=216 дн.

N= 937,5/216=4

чел.

Таким

образом, для выполнения производственной программы фирме потребуется четыре

техника, которые будут разделены на две бригады по два человека. Техники будут

заняты на основных видах топографо-геодезических работ.

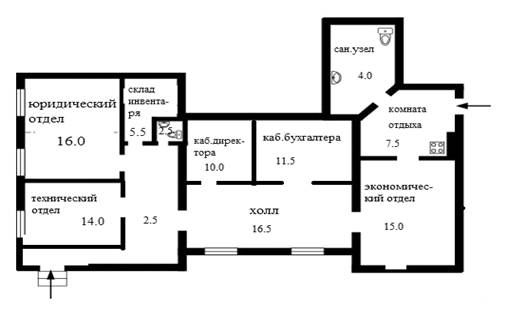

Потребность в производственных площадях приведена на

рисунке 2.

Рисунок

2 — план офиса

Таблица

3 — Потребность в дорогостоящем* геодезическом оборудовании

|

Наименование |

Кол-во, ед. |

Цена за ед. без НДС, руб. |

Стоимость без НДС, руб. |

НДС (18%), руб. |

Стоимость с НДС, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Электронный тахеометр |

1 |

312515= |

312515= |

56252= |

368767= |

|

Эл. теодолит «Topcon» |

1 |

198950= |

198950= |

35811= |

234761= |

|

Оптич. нивелир «Sokkia» |

2 |

27950= |

55900= |

10062= |

65962= |

|

Планиметр электр. универс. |

1 |

35700= |

35700= |

6426= |

42126= |

|

ИТОГО |

х |

х |

603065= |

108551= |

711616= |

|

* Дорогостоящим |

Одна единица дорогостоящего оборудования приобретается за

счет кредита банка под 20% годовых с погашением всей суммы долга через один

год. Начисление процентов по кредиту следует отразить в финансовом плане в

составе прочих расходов организации.

Таблица 4 — Потребность в малоценных* инструментах

|

Наименование |

Кол-во, ед. |

Цена за ед., без НДС, руб. |

Стоимость без НДС, руб. |

НДС (18%), руб. |

Стоимость с НДС, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рейка нивелирная деревянная |

4 |

1300= |

5200= |

936= |

6136= |

|

Рулетка стальная 30 м. |

2 |

1700= |

3400 |

612= |

4012= |

|

Штатив универс. |

2 |

2100= |

4200= |

756= |

4956= |

|

Веха телескоп. унив. |

4 |

3450= |

13800= |

2484= |

16284= |

|

Лазерная рулетка «Agatec |

2 |

3990= |

7980= |

14360= |

22340= |

|

ИТОГО |

34580= |

19148= |

53728= |

||

|

*Согласно учетной политике |

Таблица 5 — Потребность в дорогостоящем офисном оборудовании

|

Наименование |

Кол-во |

Цена за ед. без НДС, руб. |

Стоимость без НДС, руб. |

НДС (18%), руб. |

Стоимость с НДС, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Компьютер с ж/к монитором |

10 |

24300= |

243000= |

43740= |

286740= |

|

Компьютер с ж/к монитором |

2 |

22100= |

44200= |

7956= |

52156= |

|

Ноутбук ASUS F552CL |

4 |

20949= |

83796= |

15084= |

98880= |

|

3.Плоттер цвет.EPSON |

1 |

61250= |

61250= |

11025= |

72275= |

|

ИТОГО |

432246= |

77805= |

510051= |

Таблица 6 — Потребность в малоценном

офисном оборудовании

|

Наименование |

Кол-во |

Цена за ед. без НДС, руб. |

Стоимость без НДС, руб. |

НДС (18%), руб. |

Стоимость с НДС, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Копиров. аппарат А4 |

5 |

2800= |

14000= |

2520= |

16520= |

|

Принтер лазер. А4 |

5 |

3000= |

15000= |

2700= |

17700= |

|

Факс |

1 |

4000= |

4000= |

720= |

4720= |

|

Стол конференц. |

1 |

10000= |

10000= |

1800= |

11800= |

|

Гардероб с продольной |

5 |

5000= |

25000= |

4500= |

|

|

Шкаф |

5 |

6000= |

30000= |

5400= |

35400= |

|

Стеллаж |

5 |

5300= |

26500= |

4770= |

31270= |

|

Тумбочка |

15 |

850= |

12750= |

2295= |

15045= |

|

Стол рабочий |

2 |

5000= |

10000= |

1800= |

11800= |

|

Стеллаж угловой |

5 |

7000= |

35000= |

6300= |

41300= |

|

Кресло руководителя |

2 |

10000= |

20000= |

3600= |

23600= |

|

Стол компьютерный |

10 |

4000= |

40000= |

7200= |

47200= |

|

Стул компьютерный |

10 |

2000= |

20000= |

3600= |

23600= |

|

Сканер |

5 |

3400= |

17000= |

3060= |

20060= |

|

Модем внешний |

10 |

750= |

7500= |

1350= |

8850= |

|

Телефонный аппарат |

2 |

570= |

1140= |

2052= |

3192= |

|

Стул офисный |

20 |

1000= |

20000= |

3600= |

23600= |

|

Калькулятор |

5 |

300= |

1500= |

270= |

1770= |

|

ИТОГО |

309390= |

57537= |

366927= |

Таблица 7 — Потребность в расходных материалах и канцтоварах

|

Наименование |

Кол-во |

Цена за ед., руб. * |

Стоимость, руб. * |

|

Картридж для принтера |

5 |

1000= |

5000= |

|

Flash память 4Gb |

14 |

400= |

5600= |

|

Бумага Снегурочка А4 500 л. |

10 |

200= |

2000= |

|

Факс-бумага 216 мм/30 м |

2 |

45= |

90= |

|

Диск CD-RW |

14 |

10= |

140= |

|

Мультифора (100 шт.) |

5 |

100= |

500= |

|

Папка канцелярская |

14 |

220= |

3080= |

|

ИТОГО |

1975= |

16410= |

|

|

* без НДС |

Таблица 8 — Потребность в программных продуктах

|

Наименование |

Стоимость без НДС, руб. |

НДС (18%), руб. |

Стоимость с НДС, руб. |

|

Панорама |

45000= |

8100= |

53100= |

|

Автокад |

41200= |

7416= |

48616= |

|

1С: Бухгалтерия |

15000= |

2700= |

17700= |

|

Консультант + |

500= |

90= |

590= |

|

Антивирусная программа |

1800= |

324= |

2124= |

|

ГЕОСМЕТА ГЕОДЕЗИЯ 1.2 |

18700= |

3366= |

22066= |

|

ИТОГО |

37900= |

6822= |

44722= |

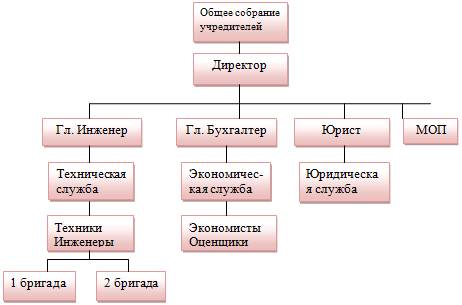

.5 Организационный план

Организационная структура управления является линейно — функциональной

(см. рис.3). При линейной структуре управления все функции управления

сосредоточены у руководителя подразделения и ему подчинены все нижестоящие

производственные звенья.

Преимущества: простота, конкретность заданий и исполнителей.

Недостатки: высокие требования к квалификации руководителей и высокая загрузка

руководителя.

Линейная структура применяется и эффективна на небольших предприятиях с

несложной технологией и минимальной специализацией.

Линейно — функциональная структура управления приведена на рисунке 3

Рисунок 3 Организационная структура управления

Таблица 9 — Штатное расписание фирмы

|

Должность |

Кол-во штатных единиц |

Форма оплаты |

Размер оплаты, руб. |

|

Директор |

1 |

Оклад |

22000= |

|

Гл. бухгалтер |

1 |

Оклад |

20000= |

|

Экономист |

1 |

Оклад |

15000= |

|

Оценщик |

1 |

Оклад |

16000= |

|

Инженер |

1 |

Оклад |

18000= |

|

Техник * |

3 |

Повременно-премиальная |

Согласно часовой тарифной |

|

Юрист |

1 |

Оклад |

17500= |

|

Уборщица |

1 |

Оклад |

7000= |

|

* потребность в техническом |

Таблица 10 — Основные положения о премировании персонала

|

Должность |

Показатель премирования |

Размер премии, % |

|

Директор |

Устойчивое финансовое |

20-50 |

|

Экономист |

За образцовое выполнение |

20-35 |

|

Оценщик |

Качественное составление |

10-25 |

|

Гл.бухгалтер |

За своевременное и |

5-20 |

|

Юрист |

За своевременную подготовку |

10-25 |

|

Уборщица |

За соблюдение чистоты и |

5-10 |

|

Техник |

За своевременное и |

10-20 |

|

Инженер (кадастровый) |

За качественное выполнение |

10-25 |

Для поддержания и повышения уровня квалификации работников фирма

периодически направляет своих работников на курсы повышения квалификации и

семинары по профилю их деятельности.

.6 Оценка риска и страхование

Риск — ситуация, связанная с наличием выбора из предлагаемых альтернатив,

путем оценки вероятности наступления риска содержащего события, влекущего как

положительные, так и отрицательные последствия.

Страхование — это передача определенных рисков страховой компании: Для

снижения степени риска используются имущественное страхование и страхование от

несчастных случаев

Таблица 11 — Возможные риски и их отрицательное влияние на

экономические показатели

|

Виды рисков |

Отрицательное влияние на |

|

Повышение цен на ресурсы |

Повышение себестоимости и |

|

Риск конкуренции, снижение |

Потеря клиентов и снижение |

|

Повышение кредитных ставок |

Увеличение затрат и |

|

Риск инфляции |

Обесценивание доходов |

|

увеличение налоговых ставок |

Сокращение |

|

Чрезвычайные ситуации |

Срыв графика работы, |

|

Риск неплатежей |

Потеря доходов прибыли |

|

Климатические условия |

Потеря клиентов и доходов |

Для уменьшения рисков фирма планирует:

Тщательно продумывать свою финансовую и ценовую политику.

Создавать разнообразные резервы, в том числе по сомнительным долгам.

Заключение договоров страхования со страховыми компаниями.

Формирование системы гарантий и резервов (включая резервный фонд из

чистой прибыли);

.7 Юридический план

Дата создания предприятия: 15 декабря 2013 года.

Юридический адрес: г. Иркутск, ул. Клары Цеткин 9.

Перечень учредительных документов: устав (приведен в Приложении Б).

Форма собственности: частная.

Правовой статус: Фирма создана в форме общества с ограниченной

ответственностью.

Общество имеет в собственности обособленное имущество, учитываемое на

его самостоятельном балансе, может от своего имени приобретать и осуществлять

имущественные и личные неимущественные права, нести обязанности, быть истцом и

ответчиком в суде.

Общество может иметь гражданские права и нести гражданские обязанности,

необходимые для осуществления любых видов деятельности, не запрещенных

федеральными законами, если это не противоречит предмету и целям деятельности,

определенно ограниченным уставом общества.

Общество считается созданным как юридическое лицо с момента его

государственной регистрации в порядке, установленном федеральным законом о

государственной регистрации юридических лиц. Общество создается без ограничения

срока, если иное не установлено его уставом.

Общество имеет круглую печать, содержащую его полное фирменное

наименование на русском языке и указание на место нахождения общества. Печать

общества может содержать также фирменное наименование общества на любом языке

народов Российской Федерации и (или) иностранном языке.

Общество вправе иметь штампы и бланки со своим фирменным наименованием,

собственную эмблему, а также зарегистрированный в установленном порядке

товарный знак и другие средства индивидуализации. ( Федеральный закон от

08.02.1998 N 14-ФЗ (ред. от 29.12.2012) «Об обществах с ограниченной

ответственностью»)

Данные об учредителях:

Учредители фирмы и их доли в уставном капитале:

Говрилова Д.А — 25 % (450000)

Москвитин С.А — 25 % (450000)

Семагин Р.А — 20 % (360000)

Синицина А.Н — 15 % (270000)

Иванова М.Ю — 15 % (270000)

Величина уставного капитала определяется суммой денежных средств

необходимых для приобретения имущества и создания стартовых основ для

функционирования фирмы.

Размер уставного капитала согласно производственному плану составляет:

1800000 руб. и определяется на основе производственного плана (смотреть пункт

2.4).

Лицензии на виды деятельности:

Геодезические

и картографические работы

<consultantplus://offline/ref=0EA35CE604BD354DA92AFB5B71ED9A4B6822416D0F66A1E0E0920B641F007737CEBA3818D22D9BA2iFY8H>

федерального назначения, результаты которых имеют общегосударственное,

межотраслевое значение (за исключением указанных видов деятельности,

осуществляемых в ходе инженерных изысканий, выполняемых для подготовки

проектной документации, строительства, реконструкции, капитального ремонта

объектов капитального строительства) подлежат лицензированию.

Оценочная

деятельность не подлежит лицензированию. (Федеральный закон от 04.05.2011 N

99-ФЗ (ред. от 04.03.2013) «О лицензировании отдельных видов

деятельности» (с изм. и доп., вступающими в силу с 01.07.2013) ).

бизнес управление планирование

2.8

Финансовый план

Расходы

на оплату труда: рассчитываем на основе должностных окладов и тарифных

ставок (отработанное одним техником время за месяц принять равным 168 ч.),

предусмотреть премии согласно положению о премировании, учесть районный

коэффициент к заработной плате, равный 20%, и северную надбавку — 30%.

Расчет

заработной платы смотреть в приложении В.

Отчисления

по социальному страхованию и обеспечению (30% от начисленного фонда

оплаты труда), в том числе на социальное страхование — 2,9%, на пенсионное

обеспечение — 22%, на обязательное медицинское страхование — 5,1 % (в том числе

в федеральный фонд — 5,1%).

Отчисления

в ФСС от несчастных случаев в производстве и профзаболеваний: согласно

классу профессионального риска (принять 0,2% от начисленного фонда оплаты

труда).

Расчет

страховых взносов, взносов от несчастных случаев в производстве и

профзаболеваний представлен в таблице 13

Арендная

плата: согласно рыночным ставкам за 1 кв.м. офисных помещений в Свердловском

районе города (без НДС) составляет: 550 руб.

где: А — сумма арендной платы в руб.;

Ст.ар. — ставка аренды за 1 кв.м.;

S- площадь офиса, м2;

А=550*105=57750 руб.

Таблица 12 — Расчёт страховых взносов

|

Наименование |

Размер отчислений |

Сумма, руб. |

|

Фонд социального |

2,9% |

8634,9= |

|

Пенсионный фонд |

22% |

65506,32= |

|

Фонд обязательного |

5,1% |

15185,5= |

|

ИТОГО |

30% |

89326,8= |

|

Отчисления в ФСС от |

0,2% |

595,5= |

|

ВСЕГО |

30,2% |

89922,3= |

Амортизацию производственного и офисного дорогостоящего оборудования,

транспортных средств: рассчитать линейным методом согласно установленным нормам

амортизации (смотрите таблицы 13,14). Сроки службы определяются организацией,

самостоятельно исходя из предполагаемого режима эксплуатации основных средств.

Расчет амортизации производственного оборудования представлен в таблице

13.

Таблица 13 — Расчёт амортизации производственного оборудования

|

Наименование |

Стоимость (без НДС), руб. |

Срок службы (амортизационный |

Годовая норма амортизации, |

Сумма амортизации за месяц, |

|

1 |

2 |

3 |

4 |

5 |

|

Электрон. тахеометр |

312515= |

7 |

14,3 |

3724,1= |

|

Эл. теодолит |

198950= |

7 |

14,3 |

2370,8= |

|

Оптич. нивелир |

55900 |

6 |

16,6 |

9279,4= |

|

Планиметр |

35700 |

5 |

20 |

595= |

|

ИТОГО |

15969,3= |

Расчеты амортизации офисного оборудования представлены в таблице 13.

Таблица 14 — Расчеты амортизации офисного оборудования

Стоимость (без НДС), руб.

Срок службы

(амортизационный период), лет (Т)

Годовая норма амортизации,

%(100/Т)

Сумма амортизации за месяц,

руб.(2)х(4)/(100/12)

1

2

3

4

5

Компьютер с ж/к монитором

19”

243000=

3

33,3

6743,25=

Компьютер с ж/к монитором

17”

44200=

3

33,3

1226,55=

Плоттер цвет.

61250=

4

20

1020,8=

Ноутбук16редставлены в

таблицкрудования представлены в таблицк №

83796=

3

33,3

2325,3=

ИТОГО

432246=

х

х

11315,9=

Расходы на списание малоценного инструмента: принимаем в полном

объеме при отпуске в эксплуатацию в сумме 34580 руб.

Расходы на списание малоценного офисного оборудования принимаем в полном

объеме при отпуске в эксплуатацию: 309390 руб.

Командировочные расходы рассчитываем без НДС по следующим исходным

данным: расходы по проезду до места командировки и обратно составили 944 руб. с

НДС, счет за проживание в гостинице — 1180 руб. с НДС, суточные расходы за 6

суток — принять по нормативу (300 руб. за сутки).

Таблица 15- Расчёты затрат на командировочные расходы

|

Наименование расходов |

Сумма с НДС |

НДС (2)*18/118 |

Сумма без НДС (2)+(3) |

|

1 |

2 |

3 |

4 |

|

Расходы на проезд |

944= |

144= |

800= |

|

Расходы по найму жилья |

1180= |

180= |

1000= |

|

Суточные расходы |

1800= |

275= |

180= |

|

ИТОГО |

3924= |

324= |

3600= |

Затраты на транспортировку персонала:

Для служебных поездок специалисты и руководители фирмы используют личный

транспорт. Поскольку личный транспорт используют 5 человек, а компенсация по

норме составляет 1500 рублей, то затраты на транспортировку за месяц

составляет=7500руб.

Дополнительно для выезда на дальние полевые работы фирма использует

арендованный автотранспорт.

Расходы на услуги связи:

Фирма оплачивает расходы на услуги телефонной связи при безлимитном

тарифе — составляет 1120 рублей.

Оплата междугородних переговоров в данном месяце планируется на уровне

1800 рублей.

Затраты на использование сети Интернет планируется на уровне 1600 рублей

в месяц.

Таким образом сумма затрат на услуги связи в среднем составила 4520

рублей в месяц.

Расходы на списание программных продуктов:

/36=1053 рублей.

Расходы на подписку периодических изданий:

Фирма планирует осуществить подписку на следующие периодические издания:

) Журнал «Геодезия и картография», стоимостью 1040 в год.

2) Журнал «Недвижимость и цены», стоимостью 3276 в год.

) Журнал «Главбух», стоимостью 12636 руб. в год.

Итого: (1040+3276+12636)/12=1412,6 руб./мес.

Канцелярские и прочие расходы:

Затраты в полном объеме = 16400 руб.

Резерв на ремонт основных средств:

На год планируемая сумма резерва составляет 120000 руб.; ежемесячно

необходимо делать отчисления в резерв в размере 1/12 годовой суммы, что

составляет 10000 руб.

Представительские расходы: учитываем 4% от расходов на оплату

труда =11910,24 руб.

Расходы на рекламу: принимаем согласно расчету по пункту 3 бизнес-плана

2925 руб. Смотрите таблицу 2.

Прочие расходы: одна единица геодезического оборудования (эл.

тахеометр смотрите таблицу 3) планирует приобрести за счет краткосрочного

кредита банка.

К=(%)=К*П*Д/(100*365)

(2)

Сумма кредита составляет 312515 руб.

Рассчитаем проценты за кредит на месяц:

312515×20%×31/365=5305,47 руб.

Все расходы, связанные с оказанием услуг и формирующие их полную

себестоимость, следует свести в смету затрат (смотрите таблицу 15). Для

определения прибыли следует применить показатель рентабельности услуг (40%),

равный отношению прибыли от продаж к полной себестоимости услуг. Объем продаж в

стоимостном выражении определяется суммированием полной себестоимости и

прибыли. Дополнительно к стоимости продаж следует учесть налог на добавленную

стоимость (НДС), равный 18%. Экономические показатели основной деятельности

необходимо представить в табличной форме (смотрите таблицу 16). По данным

таблицы видим, что в себестоимости работ превалируют затраты на оплату труда.

Экономические показатели основной деятельности представлены в таблице 16.

Прибыль облагается налогом на прибыль по ставке 20%. После уплаты налога

образуется чистая прибыль, за счет чистой прибыли согласно учредительным

документам формируется резервный капитал (5% от прибыли), а также производятся

выплаты учредителям согласно их долям в уставном капитале.

Согласно Общему собранию учредителей на выплату доходов учредителям

решено направить 50% прибыли, оставшуюся часть прибыли решено направить на

производственное развитие предприятия.

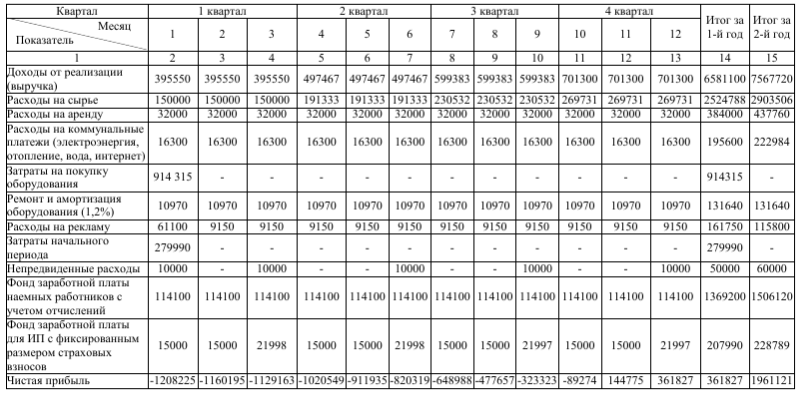

Таблица 16 — Смета затрат за месяц

|

№ п/п |

Показатель |

Величина |

|

|

Руб. |

% |

||

|

1 |

2 |

3 |

4 |

|

1 |

Расходы на оплату труда |

297756= |

34 |

|

2 |

Отчисления по социальному |

89326,8= |

10,19 |

|

3 |

Отчисления в ФСС от |

595,5= |

0,07 |

|

4 |

Арендная плата |

57750= |

6,59 |

|

5 |

Амортизация |

15969,3= |

1,82 |

|

6 |

Амортизация офисного |

11315,9= |

1,29 |

|

7 |

Расходы на списание |

34580= |

3,95 |

|

8 |

Расходы на списание |

309390= |

35,30 |

|

9 |

Командировочные расходы |

3924= |

0,45 |

|

10 |

Затраты на транспортировку |

7500= |

0,85 |

|

11 |

Расходы на услуги связи |

4520= |

0,51 |

|

12 |

Расходы на списание |

1053= |

0,12 |

|

13 |

Расходы на подписку |

1412,6= |

0,16 |

|

14 |

Канцелярские и прочие |

16400= |

1,87 |

|

15 |

Резерв на ремонт основных |

10000= |

1,14 |

|

16 |

Представительские расходы |

11910,2= |

1,36 |

|

17 |

Расходы на рекламу |

2925 |

0,33 |

|

Итого полная себестоимость |

876328,3= |

100 |

Таблица 17 — Экономические показатели основной

деятельности

|

Наименование показателя |

Величина показателя |

|

1 |

2 |

|

1Полная себестоимость работ |

876328,3= |

|

2Прибыль от продаж(40%) |

350531,32= |

|

3Выручка (объем продаж) |

1226859,62= |

|

4НДС 18% |

220834,73= |

|

5Выручка с НДС (3)+(4) |

1447694,35 |

Распределение прибыли предприятия представлено в таблице 17

Таблица 18 — Распределение прибыли предприятия

|

Наименование показателя |

Величина показателя |

|

1 |

2 |

|

Прибыль от продаж |

350531,32= |

|

Сальдо прочих доходов и |

-5308,47= |

|

Балансовая прибыль (1)+(2) |

345222,85= |

|

Налог на прибыль*20% |

69044,57= |

|

Чистая прибыль (3)-(4) |

276178,28= |

|

Отчисления в резервный |

13808,91= |

|

Выплаты учредителям (50%) |

138089,14= |

|

Нераспределенная прибыль |

124280,23= |

|

*Сальдо — это сумма разницы |

Таблица 19 — Распределение доходов учредителей

|

№ п/п |

Ф.И.О. учредителя |

Доля в уставном капитале, % |

Сумма дивидендов |

|

1 |

Москвитин С. А |

25 |

34522,285= |

|

2 |

Говрилова Д. А |

25 |

34522,285= |

|

3 |

Семагин Р. А |

20 |

27617,828= |

|

4 |

Синицина А. Н |

15 |

20713,371 |

|

5 |

Иванова М. Ю |

15 |

20713,371= |

|

ИТОГО |

100 |

138089,14= |

Заключение

Современный мир предъявляет бизнесу все больше и больше требований.

Организации должны быть гибкими, однако в то же время, каждое действие, каждое

решение должно быть четко обосновано и продумано заранее.

Планирование — один из методов, помогающих в удобной форме обосновать

принятие тех или иных решений, спрогнозировать их результаты и спланировать

свои действия в той или иной ситуации.

План экономического и социального развития предприятия представляет собой

результат исследований и организационной работы, имеющей целью изучение

конкретного направления деятельности фирмы (продукта или услуг) на определенном

рынке в сложившихся организационно-экономических условиях.

Разработка плана экономического и социального развития предприятия

помогает спланировать хозяйственную деятельность фирмы на ближайший и

отдаленный периоды в соответствии с потребностями рынка и возможностями

получения необходимых ресурсов.

В ходе разработки плана экономического и социального развития ООО «Рубин»

было выявлено, что для реализации данного проекта требуется наличие финансовых

средств, в размере 1 800 000 рублей.

Срок окупаемости проекта составляет 7 месяцев.

Объем продаж, обеспечивающий безубыточное функционирование организации

составляет 1 226 859, 62 рублей в месяц.

Так же была разработана политика ценообразования и стимулирования сбыта.

В плане экономического и социального развития предприятия описана

организационная структура для данной организации, которая будет способствовать

повышению эффективности менеджмента.

Кроме того, были оценены потенциальные риски и описаны методы по их

снижению.

Список используемой литературы

1 «Гражданский кодекс Российской Федерации (часть

вторая)» от 26.01.1996 N 14-ФЗ, (редакция от 02.12.2013)

Федеральный закон от 08.02.1998 N 14-ФЗ (редакция от

29.12.2012) «Об обществах с ограниченной ответственностью»

Федеральный закон от 04.05.2011 N 99-ФЗ (редакция от

02.07.2013) «О лицензировании отдельных видов деятельности»

Постановление Правительства РФ от 07.12.2011 N 1016

«О лицензировании геодезических и картографических работ

федерального назначения, результаты которых имеют общегосударственное,

межотраслевое значение (за исключением указанных видов деятельности,

осуществляемых в ходе инженерных изысканий, выполняемых для подготовки

проектной документации, строительства, реконструкции, капитального ремонта

объектов капитального строительства)»

Адамчук А.М. Экономика предприятия: Учебное пособие.- Старый

Оскол: ООО «ТНТ», 2006 г.

Орлова Е.Р. Бизнес- план: методика составления и анализ

типовых ошибок-М.: Издательство «Омега-Л», 2011г.

Орлова Е.Р. Бизнес- план: методика составления и анализ

типовых ошибок-М.: Издательство «Омега-Л», 2011г.

Петухова С.В. Бизнес-планирование: как обосновать и

реализовать бизнес-проект — М.: Издательство «Омега-Л», 2009г.

Сафронов Н.А. Экономика организации (предприятия): учебник

для ср. спец. учебн. заведений.- М.: Экономистъ, 2007 г.

www.grandars.ru

http://plan.partnerstvo.ru/node/7

http://helpinvest.ru/biznes

http://www.mybusinessplan.ru/strategiya-proniknoveniya-na-rynok.html

http://www.ocenchik.ru/4

Приложение А

|

www.geosite.ru |

||

|

Омск, 644031 ул. Иркутская, |

||

|

ООО «Стогма» |

||

|

геодезические приборы и |

||

|

ПРАЙС-ЛИСТ |

||

|

Все цены указаны в рублях с |

||

|

8 Февраля 2013г. |

||

|

Обозначение |

Наименование и |

Розничные |

|

01. Тахеометры электронные |

||

|

Sokkia |

||

|

DE25 |

Диагональный окуляр для |

28 520,0руб. |

|

DE2 |

Диагональный окуляр для |

28 520,00 руб. |

|

SF14 |

Инфракрасная внешняя |

7 727,00 руб. |

|

SET 550RХ-31L |

5″, ( 2мм+2мм x 10-6D; |

312515,00 руб. |

|

SET 5X |

5″, 2мм+2мм х 10-6D; |

516 971,00 руб. |

|

GPT-7505 |

5″, ( 2мм+2мм x 10-6D |

412 018,00 руб. |

|

Серия GPT-7500 Сибирь |

||

|

02. Теодолиты |

||

|

Оптические теодолиты |

||

|

УОМЗ |

||

|

3Т2КА |

Теодолит автоколлимационный |

61 891,00 руб. |

|

4Т15П |

Теодолит (20х, 15″), |

39 530,00 руб. |

|

4Т30П |

Теодолит (20х, 30″), |

31 211,00 руб. |

|

Электронные теодолиты |

||

|

Topcon |

||

|

Vega, South, Geobox (пр-во |

||

|

VЕGA TEO-20В |

Теодолит электронный |

145321,00 руб. |

|

VЕGA TEO-5В |

Теодолит электронный |

198950,00 руб. |

|

ТЕ-05 GEOBOX |

Теодолит с компенсатором |

123 287,00 руб. |

|

УОМЗ |

||

|

03. Нивелиры |

||

|

Лазерные нивелиры |

||

|

Bosch |

||

|

Очки |

524,00 руб. |

|

|

LS-80A |

Приемник лазерного |

8 761,00 руб. |

|

Оптические нивелиры |

||

|

CST/Berger |

||

|

SAL 20ND |

Нивелир с |

6 850,00 руб. |

|

SAL 24ND |

Нивелир с компенсатором(24х2 |

7 250,00 руб. |

|

SAL 28ND |

Высокоточный нивелир с |

8 120,00 руб. |

|

SAL 32ND |

Высокоточный нивелир с |

8 920,00 руб. |

|

Sokkia |

||

|

ОМ5 |

Насадка микрометренная для |

27 950,00 руб. |

|

EL5 |

Насадка окулярная для |

8 095,00 руб. |

|

VEGA L30 (С) |

Нивелир с компенсатором |

8 352,00 руб. |

|

Рейки |

||

|

Нивелирные рейки |

||

|

3Нсб.7 в чехле |

Алюмиевая рейка, 3м, |

1 425,00 руб. |

|

GN-713001 |

Деревянная рейка, 3м, 10 |

2 963,00 руб. |

|

Seco 7,6М телескоп. |

Рейка телескопическая ,7,6 |

7 620,00 руб. |

|

VEGA TS3M |

Алюминиевая рейка,5м, 3 |

1 300,00 руб. |

|

VEGA TS4M |

Алюминиевая рейка,4м, 4 |

1 324,00 руб. |

|

VEGA TS5M |

Алюминиевая рейка 5м, 5 |

1 462,00 руб. |

|

РS-3 РRO |

Рейка телескопическая |

1 634,00 руб. |

|

Штативы |

||

|

Универсальные |

||

|

PFA-5E |

Штатив алюминиевый с |

5 560,00 руб. |

|

PFW1B-E |

Штатив деревянный, с |

9 555,00 руб. |

|

PFW5B-E |

Штатив деревянный, с |

6 476,00 руб. |

|

ТГ-6212 |

деревянный с улучшенным |

5 788,00 руб. |

|

ТГ-6512 |

широкая площадка, |

2 100,00 руб. |

|

ТГ-8020 |

особо-прочный, |

5 663,00 руб. |

|

ШР160 |

Штатив деревянный, 160 мм, |

6 302,00 руб. |

|

05. Вехи, держатели вех |

||

|

RF14-B |

Бипод для вех любого |

5 362,00 руб. |

|

2Та5 сб.10 |

Веха для отражателя тонкая |

3 529,00 руб. |

|

2Та5-сб 10-02 |

Веха тонкая в чехле 5/8” |

2 850,00 руб. |

|

Веха CST 67-4508 ТМА 2,5м |

3 450,00 |

|

|

Веха CST 67-4512 ТМА 3,6м |

6 403,00 руб. |

|

|

Веха CST 67-4515 ТМА 4,6м |

7 634,00 руб. |

|

|

Веха CST 67-4708 ТМА 2,5м |

Веха телескопическая «Maxi |

4 836,00 руб. |

|

07. Ручной измерительный |

||

|

Рулетки |

||

|

Fisco, Англия |

||

|

EX 10/5 |

Стальная крашенная лента в |

826,00 руб. |

|

EX 20/5 |

Стальная крашенная лента в |

1 040,00 руб. |

|

PR 100/5 |

Стальная крашенная лента в |

2 334,00 руб. |

|

TC 30/5 |

Стальная краш. лента с |

1 700,00 руб. |

|

TR 20/5 |

Стальная крашенная лента в |

1 391,00 руб. |

|

РК2-8 |

Стальная лента с нейлоновой |

399,00 руб. |

|

08. Приборы контроля и |

||

|

Д-51А |

Плотномер динамический. |

35 700,00 руб. |

Приложение Б

Устав

Общества с ограниченной ответственностью «Рубин»

Утвержден собранием участников ООО «Рубин».

Протокол №1 от 15 декабря 2013 года.

Статья 1. ООО создано в соответствии с Федеральным законом «Об

обществах с ограниченной ответственностью» от 08.02.98 г. Общество руководствуется

в своей деятельности ГК РФ, названным законом, Учредительным договором о

создании Общества и настоящим Уставом.

Фирменное наименование Общества: Общество с ограниченной

ответственностью «Рубин».

Юридический адрес общества: г. Иркутск, ул. Клары цеткин, 9 «А».

Статья 2. Основной целью создания Общества является коммерческая

деятельность для извлечения прибыли.

Предметом деятельности Общества является:

геодезические;

землеустроительные;

оценка собственности.

Статья 3. Общество обладает правами юридического лица с момента его

государственной регистрации в установленном порядке, имеет расчетный и иные

счета в учреждениях банков, печать и штамп со своим наименованием и указанием

места нахождения общества.

Общество имеет в собственности обособленное имущество, учитываемое на его

самостоятельном балансе.

Статья 4.Общество несет ответственность по своим обязательствам всем принадлежащим

ему имуществом.

Общество

не отвечает по обязательствам своих участников.

Участники Общества не отвечают по его обязательствам и несут риск

убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими

вкладов.

Статья 5. Число участников общества не должно быть более пятидесяти.

При превышении предела Общество должно быть преобразовано в открытое

акционерное общество или производственный кооператив.

Статья 6. Участники Общества вправе:

участвовать в управлении делами Общества;

получать информацию по всем вопросам, касающимся деятельности Общества,

знакомиться с его документами, регистрами, отчетами и имуществом;

принимать участие в распределении прибыли;

продавать или иным образом уступить свою долю или часть ее в уставном

капитале Общества другим его участникам;

выйти из Общества;

в случае ликвидации Общества получить часть имущества, оставшуюся после

расчетов с кредиторами.

Участники Общества обязаны воздерживаться от действий, способных нанести

вред Обществу или его участникам; не разглашать конфиденциальную информацию о

деятельности Общества.

Статья 7. Уставный капитал Общества составляется из номинальной

стоимости долей его участников; он определяет минимальный размер имущества,

гарантирующий интересы его кредиторов.

Размер уставного капитала не может быть меньше 100 МРОТ.

Участники определяют уставный капитал Общества в размере 1 800 000 руб.

(один миллион восемьсот тысяч рублей).

Размеры долей участников составляют:

1 Говрилова Д.А. — 25 % (450000)

Москвитин С.А. — 25 % (450000)

Семагин Р.А. — 20 % (360000)

Синицина А.Н. — 15 % (270000)

Иванова М..Ю. — 15 % (270000)

Действительная стоимость доли соответствует части стоимости чистых

активов, пропорциональной доле участника.

Участники должны оплатить не менее 50% уставного капитала на момент

регистрации Общества; остальное — в течение года деятельности общества.

Денежная оценка неденежных вкладов в уставный капитал утверждается

решением общего собрания участников.

После полного внесения вклада Общество выдает каждому участнику акт

оценки вклада, подписанный всеми участниками; акт подтверждает право на долю в

уставном капитале.

Статья 8. Увеличение уставного капитала может быть за счет имущества,

дополнительных вкладов участников и вкладов новых участников. Увеличение

уставного капитала допустимо только после его полной оплаты. Увеличение

уставного капитала осуществляется решением собрания по данным годового отчета.

Размер прироста не должен превышать разницу между стоимостью чистых активов и

величиной уставного капитала с резервным фондом.

Если стоимость чистых активов окажется меньше уставного капитала,

Общество обязано уменьшить уставный капитал. Если стоимость чистых активов

меньше 100 МРОТ, Общество подлежит ликвидации.

Статья 9. Прибыль, предназначенная для распределения между участниками,

распределяется пропорционально их долям в уставном капитале общества.

Распределять прибыль нельзя, если уставный капитал не оплачен, если общество

банкрот или станет им по распределению.

Статья 10. Источниками формирования имущества являются:

·

денежные и

материальные вклады участников;

·

доходы от

реализации продукции, работ, услуг, ценных бумаг, а также от других видов

хозяйственной деятельности;

·

безвозмездные

взносы.

Общество обладает правом владения, пользования и распоряжения

имуществом, принадлежащим ему на праве собственности.

В Обществе создается резервный фонд в размере 15% уставного капитала,

который формируется ежегодными отчислениями в размере 5% от чистой прибыли.

Общество может образовать иные фонды, состав, назначение, размеры,

источники образования и порядок использования которых определяет собрание

участников.

Статья 11. Высшим органом управления является общее

собрание участников. Оно может решать все вопросы, связанные с деятельностью

Общества, в том числе вопросы, находящиеся вне компетенции исполнительного

органа:

·

определение

основных направлений деятельности Общества;

·

изменение Устава;

·

внесение

изменений в Учредительный договор;

·

избрание

генерального директора Общества и досрочное прекращение его полномочий;

заключение договора с ним;

·

утверждение

годовых отчетов и годовых бухгалтерских балансов;

·

принятие решения

о реорганизации или ликвидации Общества и др.

Каждый участник на общем собрании имеет число голосов, пропорциональное

его доле в уставном капитале общества.

Функции исполнительного органа выполняет генеральный директор.

Генеральный директор:

·

обеспечивает

выполнение планов;

·

издает приказы о

зачислении на работу, увольнении, поощрениях, взысканиях и др.

Статья 12. Контролирует финансово-хозяйственную деятельность Общества

ревизионная комиссия, избираемая общим собранием.

Расходы ревизионной комиссии несет Общество.

Подписи участников Общества:

Говрилова Дарья Алексеевна __________

Москвитин Сергей Андреевич __________

Семагин Роман Андреевич __________

Синицина Анастасия Николаевна __________

Иванова Мария Юрьевна __________

Содержание:

Введение

Актуальность. Деятельность любого предприятия начинается с планирования, без организации которого невозможно добиться позитивных результатов. Важным элементом процесса планирования на предприятии является составление бизнес-плана. Бизнес-план – это документ, который отображает новые аспекты будущей организации, рассматривает все проблемы, с которыми может столкнуться предприятие, а также рассматривает эффективность принятых решений, планируемых мероприятий. Готовый бизнес-план помогает ответить на вопрос, стоит ли инвестировать денежные средства в данный бизнес-проект. Таким образом, составление бизнес-плана актуально для предприятия, поскольку позволяет спланировать и оптимизировать ресурсы для получения наилучшего финансового результата организации.

На сегодняшний день общественное питание играет все более возрастающую роль в жизни современного общества, так как главной задачей данной отрасли является удовлетворение потребностей человека. Выбирая сферу, в которой можно успешно реализовать бизнес-проект, многие отдают предпочтение сфере общественного питания. Открыть кафе – это отличный способ начать предпринимательскую деятельность. Причин, делающих подобный бизнес популярным, среди молодых предпринимателей, целый ряд: рост денежных средств жителей города; старание вести современный образ жизни; общения с друзьями и родными в уютной и комфортной обстановке; празднование торжеств, семейных мероприятий.

Цель работы – разработать бизнес-план «Кафе-кондитерская «Сласти» в г. Юрга».

Предмет исследования – бизнес-план предприятия «Кафе-кондитерская «Сласти».

Объект исследования – кафе-кондитерская «Сласти».

Для достижения цели необходимо решить следующие задачи:

1. проанализировать теоретические основы бизнес-планирования;

2. разработать бизнес-план «Кафе-кондитерская «Сласти» в г. Юрга.

Теоретико-методологической основой исследования явились работы отечественных и зарубежных авторов в области экономической теории, бизнес-планирования, инвестиционной деятельности, менеджмента, комплексного финансового анализа.

Структура работы. Работа включает введение, две главы, заключение, список литературы.

Глава 1. Теоретические аспекты разработки бизнес-плана

1.1. Общая характеристика бизнес-плана: основные виды, задачи и функции

Бизнес-план – это комплексный документ, отражающий основные аспекты и показатели деятельности предприятия, дающие полное объективное представление о проекте. Представляет собой сжатое, понятное и достоверное описание предполагаемого бизнеса. Бизнес-план позволяет управлять предприятием, поэтому его можно представить как неотъемлемый элемент планирования и как руководство для исполнения и контроля[1].

Бизнес-план охватывает период от трех до пяти лет, причем в его финансовой части первый планируемый год следует расписать помесячно или поквартально.

Бизнес-план необходим для[2]:

− определения конечных целей организации бизнеса;

− реализации функции планирования;

− четкого формулирования функций и предназначения будущей продукции;

− определения целевой категории, для которой предназначена предлагаемая продукция;

− анализа ситуации на рынке;

− изучения конкурентов и способов борьбы с ними;

− определения способов продвижения на рынке конкретного товара;

− расчета финансовых затрат;

− получение инвестиций для организации бизнеса[3].

Прежде чем приступить к разработке бизнес-плана, необходимо определить цели данной разработки. И уже на основании этого оценивать бизнес-план по различным критериям, что позволит четко организовать процесс планирования с наименьшими затратами. Схема планирования бизнес-плана представлена на рисунке 1[4].

Рисунок 1 – Схема планирования бизнес-плана[5]

В настоящее время существует следующие виды бизнес-планов, которые классифицируются по следующим критериям:

− По целям разработки бывают: инвестиционные; для планирования деятельности предприятия; для финансового оздоровления действующего предприятия; для выработки стратегии развития предприятия.

− По объекту планирования бывают: предприятия в целом (нового или действующего); объединений (группы) предприятий; инвестиционного проекта (направления бизнеса).

− По конечным потребителям: для внутреннего пользования самого предпринимателя или руководства предприятия (как средство самоорганизации); инвесторам, банкам, акционерам; региональной администрации; бизнес-партнерам (покупателям, спонсорам, лизингодателям) [6].

− По продолжительности решаемых задач: стратегические (долгосрочные); тактические (среднесрочные); оперативные (краткосрочные).

− По сложности проекта различают проекты: простые; сложные; очень сложные.

− По условиям конфиденциальности: официальный; рабочий.

− По гибкости планов различают планирование: директивное (статическое); индикативное.

− По стадии развития организации различают: масштабные; нечеткие и небольшие[7].

− По стадии развития проекта на момент составления бизнес-плана различают: идею, эскизный проект, рабочий проект, опытная партия, действующее производство[8].

− По объему различают: сжатые и развернутые бизнес-планы.

− По особенностям оформления бывают: с приложениями и без них.

− По подходу к разработке может разрабатываться: наемной группой специалистов, а инициаторы проекта участвуют в подготовке исходных данных; инициаторами проекта, а методические рекомендации получаются у специалистов (банкиров, юристов, аудиторов), возможных потребителей, инвесторов.

− По используемой программе финансового моделирования: Project Expert; Alt Invest; ТЭО-Инвест; COMFAR Expert; ИНЭК-Аналитик; расчеты на базе Excel[9].

Общая цель создания бизнес-плана – это планирование хозяйственной деятельности предприятия в краткосрочной и в долгосрочной перспективе. Цели создания бизнес-плана условно можно разделить на две группы: внешние цели и внутренние[10]. Внешние цели:

− обоснование потребности предприятия в привлечении средств и инвестиций;

− презентация проекта;

− привлечение внимания со стороны инвесторов и банка к проекту.

Наиболее часто, бизнес-планы составляются для достижения двух внешних целей: привлечение инвестиций и получение кредита в банке.

Внутренние цели:

− убедить персонал предприятия в реальности достижения поставленных перед организацией качественных и количественных показателей;

− определить перспективные рынки сбыта продукции и оценить, какое место на них занимает создаваемое предприятие;

− оценить затраты предприятия на производство и сбыт продукции;

− детально проанализировать и оценить финансово-материальное положение предприятия;

− определить, с какими рисками может быть связана реализация бизнес-плана[11].

Помимо внешних и внутренних целей, выделяют и другие:

− социальные цели, с помощью них происходит расширение деловых контактов и международных связей, создание новых духовных и культурных ценностей, преодоление дефицита товаров и услуг, оздоровление экологической обстановки, улучшение психологического климата в стране[12];

− повышение статуса предпринимателя, служит условием и залогом возможности успешного проведения последующих сделок, гарантиями высокого качества товаров и услуг, повышения престижа предпринимателя;

− иные цели, с помощью которых осуществляется развитие контактов, зарубежных поездок, вхождение в различного рода ассоциации и другое.

Для успешной реализации проекта и получения денежных средств необходима информационная база, которой является бизнес-план[13]. В процессе сбора исходной информации и подготовки бизнес-проекта необходимо ориентироваться на решение конкретных задач, а это:

− сбор исходной информации о реализуемом проекте;

− технико-экономические расчёты;

− анализ положения дел в отрасли по рассматриваемому направлению;

− маркетинговые исследования;

− оценка финансовых перспектив проекта[14].

Проанализировав различные источники, можно выделить пять основных функций бизнес-плана:

− разработка стратегии развития бизнеса (данная функция необходима в период создания предприятия или при выработке новых направлений деятельности, например, полное или частичное перепрофилирование предприятия на выпуск новых видов продукции);

− планирование (определяет жизнеспособность предприятия в условиях конкуренции, контролирует процессе внутри ее, то есть производит оценку затрат, связанных с изготовлением и сбытом продукции, и прогнозирует величину прибыли);

− учет возможных рисков и минимизация затрат;

− привлечение инвестиций (подготовка заявок для получения кредитов (через банки, инвесторов) и экономических ресурсов, технологий инвесторов или партнеров, которые пожелают вложить в производство собственные ресурсы или имеющуюся у них технологию);

− вовлечение всех сотрудников в процесс составления бизнес-плана (это создаст условия для информированности всех сотрудников о предстоящих действиях, распределит обязанности, скоординирует усилия и повысит их мотивацию по достижению цели)[15].

1.2. Структура бизнес-плана

Федеральный фонд поддержки малого бизнеса требует оформлять бизнес-планы в соответствии с рекомендациями международных стандартов ЮНИДО. При подготовке проекта необходимо придерживаться определенных рекомендаций:

− бизнес-план должен быть структурирован и разделен на разделы, быть убедительным и кратким;

− в бизнес-плане информация должна быть предоставлена в доступной для понимания форме[16];

− бизнес-план не должен быть перегруженным техническими подробностями и статистическими данными (для лучшего восприятия информации нужно использовать схемы, графики, таблицы, диаграммы);

− бизнес-план должен иметь объективную оценку, необходимо ознакомить с ним весь персонал, который непосредственно участвует в разработке и выполнении проекта, чтобы избежать ошибок и недочетов;

− в бизнес-плане должна быть использованная информация только из проверенных источников;

− в приложениях бизнес-плана должен быть представлен весь список основных участников бизнес-проекта и их контактная информация, чтобы была возможность уточнить или подтвердить исходные данные[17].

Структура бизнес-плана – это письменное описание того или иного проекта, суммы и сроки его реализации. Такой план характеризует целесообразность его существования. Структура и содержание бизнес-плана играет важную роль в начале деятельности предприятия. Единой структуры при составлении проекта не существует, каждое предприятие включает разделы исходя из своих целей и задач. Структура бизнес-плана представлена на рисунке 2[18].

Рисунок 2 – Схема структуры бизнес-плана

Рисунок 2 – Схема структуры бизнес-плана

Структура бизнес-плана включает в себя ряд элементов, каждый из которых имеет собственную важность.

Раздел 1 – Титульный лист.

На нём отражается название предприятия, место расположения, номер телефона, дата и время составления бизнес-плана[19]. Если бизнес-план планируется преподнести инвестору или кредитной организации, то необходимо указать потребность в финансовой части и отметить, через сколько времени проект окупится.

Раздел 2 – Резюме.

Данный раздел имеет рекламный характер, а также он способствует выявлению интереса у того, кому будет адресован бизнес-план. Этот раздел должен быть оформлен грамотно, так как от него исходит первое впечатление инвесторов о бизнес-плане. В данном разделе необходимо изложить весь бизнес-план в краткой форме, при этом раскрыть сущность проекта. Основой для написания является информация, которая содержится во всех разделах. В целом структура резюме может быть следующей: описание, обеспеченность ресурсами, как будет реализовываться, в чём заключается уникальность проекта, сумма инвестиций, прогноз прибыли, как будут возвращаться займы инвесторам и эффективность проекта[20].

Раздел 3 – Описание товаров, услуг.

В данном разделе идёт описание товаров и услуг, которые будут предоставлены на рынок в ходе реализации проекта. Этот раздел имеет следующую структуру: описание и наименование продукта, область его применения и основное назначение, описание характеристик, конкурентные преимущества, авторские права (если таковые имеются), сертификат качества, гарантии, экологичность продукта, эксплуатация и сервис.

Раздел 4 – Характеристика предприятия.

В данном разделе перечисляются виды деятельности организации. Описывается правовая форма предприятия, учредители и персонал. Далее следует ряд данных: основные экономические показатели деятельности организации, адрес предприятия, тип помещения, специфика работы предприятия – часы, дни и недели.

Раздел 5 – Анализ рынка конкурентов и потребителей.

В данном разделе приводятся результаты анализа рынка конкурентов и потребителей.

Раздел 6 – Производственный план. В данном разделе описываются все процессы, связанные с производством товара. Определяется количество потребителей и количество выпускаемой продукции. Здесь же рассматривается вся ситуация с помещениями, а также с их оборудованием и грамотным расположением[21]. На производственном предприятии описываются производственные помещения, склады и цеха, а также пути, по которым товар перемещается внутри предприятия[22].

Раздел 7 – Организационный план.

В данном разделе рассматриваются некоторые организационные вопросы, такие как тип организационной структуры на предприятие, штатное расписание, расчет заработной платы.

Раздел 8 – Маркетинговый план.

В данном разделе рассматриваются мероприятия, которые направлены на привлечение клиентов. Маркетинг начинается с создания бренда предприятия. Это и фирменный стиль, и концепция внутренней коммуникации. Маркетинг включает в себя название предприятия, логотип, внутренний дизайн, а также оформление визиток, вывески и меню. Иначе говоря, это создание общей концепции, в рамках которой проводятся все рекламные кампании.

Раздел 9 – Финансовый план.

Его необходимо осуществлять посредством рассмотрения и составления основных финансовых документов[23]. Они включают в себя план доходов и расходов, сроки реализации проекта, план движения денежных средств и так далее. В данном разделе проводятся инвестиционные вложения, например, на приобретение оборудования или на строительные работы, а также на создание оборотных средств. Также осуществляется планирование источников, откуда будет браться финансирование проекта, продумывается схема возврата кредитных денежных средств. Завершение раздела по финансовому планированию осуществляется посредством анализа эффективности проекта, и для этих целей используется методика проектного анализа. Раздел имеет примерно следующую структуру: отчёт о получении прибыли, структура налоговых платежей, отчёт о движении средств, потребность в инвестировании, затраты на обслуживание кредита, эффективность проекта и её описание. Здесь же указывается цена и прогнозируемый объём продаж. Проводится расчёт рентабельности и срока окупаемости проекта.

Раздел 10 – Анализ риска.

Каждый проект содержит в себе риски и сталкивается с определёнными трудностями на своём пути. Эти трудности несут угрозу для осуществления проекта, поэтому данные трудности необходимо предвидеть и разработать стратегии по их преодолению. Также очень важно учесть степень риска и рассмотреть основные проблемы. Основные моменты, которые имеют связь с риском проекта, должны описываться достаточно просто и объективно, а также необходимо учитывать тот факт, что основная угроза может идти от основных конкурентов. Важно не делать собственных просчётов в области маркетинга, а также в политике производства. Не стоит делать ошибок во время выбора кадров для руководящей должности. Риск может быть оценен объективно путём проведения качественного анализа, который подразумевает под собой определение факторов и областей риска. Данная работа проводится экспертным путём на основании опыта работы в таком направлении. Также может осуществляться и количественный анализ, который играет важную роль в оценке всех рисков[24].

Раздел 11 – Приложения.

Этот раздел содержит в себе все необходимые приложения, а также основные документы, которые не принимают участие в процессе планирования.

При правильном подходе к составлению основных разделов бизнес-плана можно привлечь внимание со стороны инвесторов и при этом получить средства на финансирование идеи. Однако для того, чтобы бизнес-план получился максимально грамотным и привлекательным во множестве аспектов, необходимо уделить внимание множеству элементов. Очень важно чётко соблюдать структуру и описывать все действия с точки зрения эффективности. Необходимо соблюдать порядок составления[25].

Выводы

Бизнес-план – это документ, который описывает все основные аспекты будущего предприятия.

Бизнес-план должен:

− показать, что продукт или услуга найдут своего потребителя, установить емкость рынка сбыта и перспективы его развития;

− оценить затраты, необходимые для изготовления и сбыта продукции, предоставления на рынке работ или услуг;

− определить прибыльность будущего производства и показать его эффективность работы.

Глава 2. Разработка бизнес-плана кафе-кондитерской «Сласти»

2.1. Резюме бизнес-плана

Бизнес-план предусматривает создания предприятия общественного питания «Кафе-кондитерская «Сласти». В ходе реализации проекта планируется удовлетворить потребности жителей города Юрга в услугах предприятия общественного питания.

«Сласти» — это современная кондитерская, которая будет идти в ногу с новыми направлениями и тенденциями в мире кондитерского ремесла. Мы будет ежедневно совершенствоваться, повышать качество продукции и обслуживания, предлагая нашим гостям холодные напитки собственного производства и десерты, приготовленные по последним трендам.

Нашей единственной задачей является создание вкуснейших сладостей из натуральных продуктов, не содержащих красителей. Прекрасным дополнением станет чашка ароматного чая или кофе, с заботой приготовленное для Вас официантами заведения.

Кафе-кондитерская «Сласти» предлагает еще одну модную тенденцию для Вашего праздника – это создание кенди-баров для торжества.

Для нас «Сласти» это образ жизни – философия, которая объединяет людей, ценящих простоту, качество и атмосферу, и, конечно же, любовь к сладостям.

Принципы кафе-кондитерской «Сласти»:

− качество;

− забота;

− общение.

Дата начала реализации проекта – 01.01.2018 г.

Валюта проекта – российский рубль. Источники финансирования проекта – собственные средства в размере 1 500 000 руб.

Форма ведения предпринимательской деятельности – индивидуальное предприятие.

Полная стоимость реализация проекта – 1 453 705 руб.

Продолжительность описания в документе – 2 года.

Продолжительность деятельности – постоянно.

Срок окупаемости – 11 месяцев.

В результате реализации данного проекта в первый год работы предполагается достичь рентабельности 6 %, во второй 25%.

2.2. Описание продукции, услуг кафе-кондитерской «Сласти»

Коммерческий успех предприятия зачастую зависит от наличия современного, высококачественного и выгодного для потребителя продукта или услуги.

Сегодня Naked Cake (открытый торт) – это актуальный тренд. Таким тортом спокойно можно угостить детей, не волнуясь за их здоровье. Натуральность – главное правило Naked Cake. В качестве красителей используются соки ягод, фруктов и овощей. Главная особенность такого угощения в его оформлении, все слои выставлены на показ. Потребители легко могут рассмотреть, из чего сделан торт и чем он пропитан. Возможно, по виду такие торты сильно отличаются от классических, однако это и делает их особенными и новаторскими.

Не стоит забывать о таких популярных изделиях как Pancake (американские блинчики), Cupcake (мини-кекс), Pops cake (маленький тортик на палочке), Push cake (бисквитное «канапе»), краффины и вновь вошедшие на пик популярности – эклеры.

Ещё одна новинка в кулинарном искусстве – это гранулированное мороженое. В производстве такого мороженного используют только натуральные продукты: коровье молоко, сливочное масло, ароматизаторы и красители натурального происхождения. Содержит минимальное количество жира и сахара, очень легкое и низкокалорийное.

Все эти модные тренды представлены в меню со свободным выбором в кафе-кондитерской «Сласти», которое в своем производстве использует натуральные продукты, а так же готовит напитки собственного производства. Например, смузи или лимонады. В них содержится большое количество витаминов, минералов и полезных веществ.

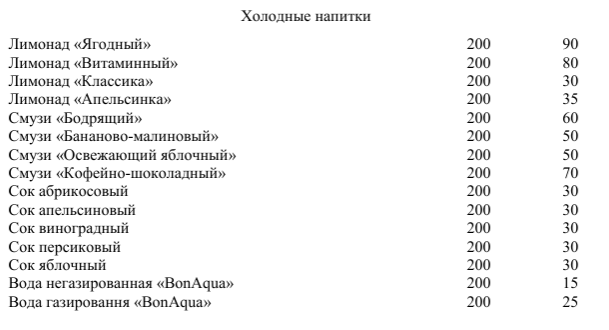

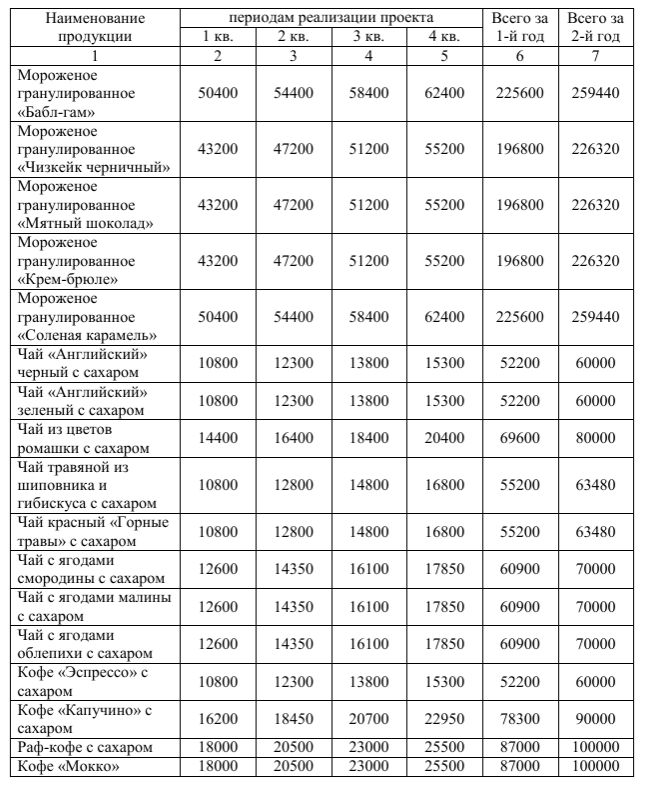

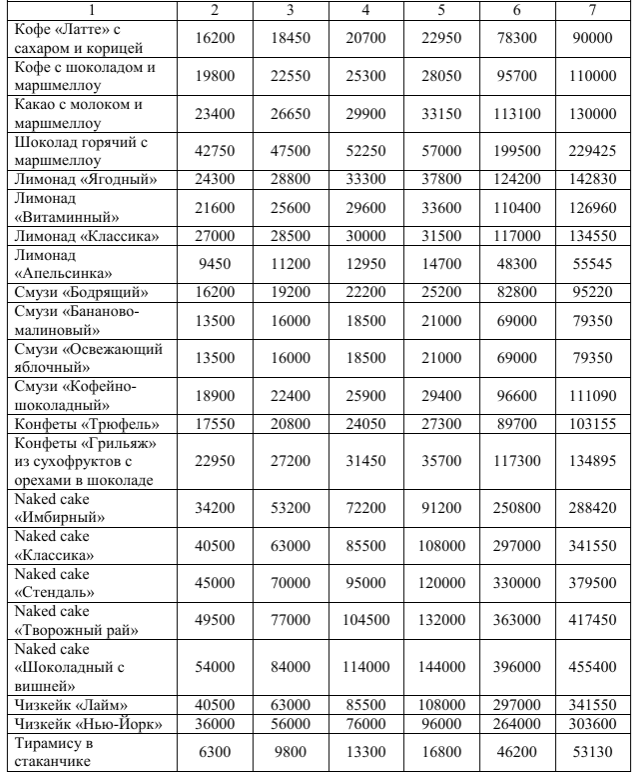

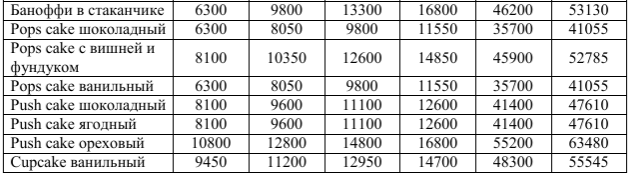

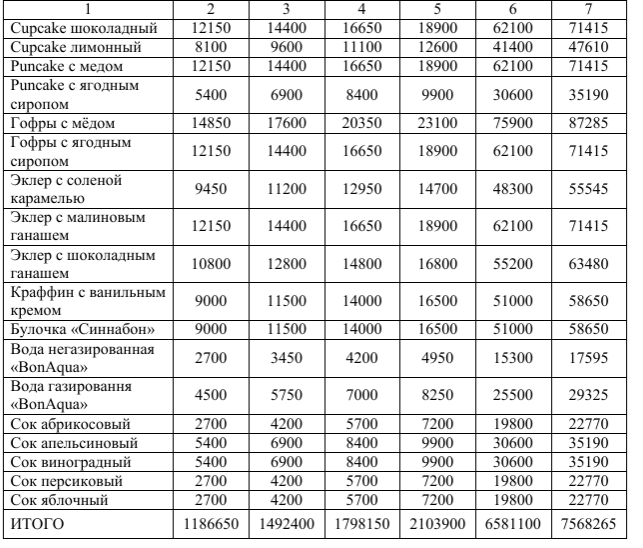

Меню представлено в приложении 1.

Спокойная, непринужденная музыка создаст приятную атмосферу для неспешного общения с друзьями и родными. Режим работы кафе-кондитерской «Сласти» с 10.00 – 21.00 без обеда и выходных.

Основными чертами интерьера «Сласти» стали открытость и легкость. Идея объединения с природой поддержана использованием лаконичных форм и светлых тонов. Стены выкрашены в серые и зеленые оттенки, переходы которых даже незаметны. Полы выложены ламинатом «ёлочкой» с имитацией дерева (ясень). Кроме естественного освещения, которое характерно для эко-стиля, в зале предусмотрено дополнительное. Оно создается за счет персиково-розовых светильников, свисающих с потолка. Для того чтобы подчеркнуть объединение с природой на подоконниках расставлены живые цветы в горшках.

Виды услуг, предоставляемые потребителем в кафе-кондитерской «Сласти»:

− услуги по изготовлению кондитерских изделий и напитков;

− реализации кондитерских изделий в кафе-кондитерской;

− услуги по организации потребления;

− изготовления изделий на заказ (например, изготовление букетов из капкейков – свадебные или тематические);

− «еда на вынос»;

− бесплатный Wi-Fi;

− подарочные сертификаты;

− скидка именинникам.

2.3. Анализ рынка конкурентов и потребителей в городе Юрга