Оценка эффективности использования рабочего времени

Автор: • Январь 8, 2019 • Курсовая работа • 10,504 Слов (43 Страниц) • 974 Просмотры

Страница 1 из 43

|

ФИО клиента: |

Харинова Юлия |

|

Тема работы (вариант): |

Оценка эффективности использования рабочего времени |

Содержание

Введение 3

1 Теоретические основы понятия рабочего времени, структуры и показателей использования 5

1.1 Понятие рабочего времени 5

1.2 Структура и классификация затрат рабочего времени в медицинском учреждении 8

1.3 Определение эффективности использования рабочего времени в медицинском учреждении 13

2 Оценка эффективности использования рабочего времени по материалам фотографии рабочего дня 20

2.1 Характеристика Городской поликлиники № 11 20

2.2 Анализ норм времени, используемых для медицинских работников 25

3 Основные направления повышения эффективности труда 32

Заключение 34

Список использованных источников 36

Введение

Универсальным измерителем количества труда, затраченного на выполнение той или иной работы, является рабочее время. Поэтому нормы труда устанавливаются путем определения количества рабочего времени, необходимого для выполнения определенной работы, или объема работы, который должен быть выполнен в единицу времени. Норма времени — это величина затрат рабочего времени, установленная для выполнения единицы работы работником или группой работников (в частности, бригадой) соответствующей квалификации в определенных организационно-технических условиях. Норма состоит из нормы подготовительно-заключительного времени и нормы штучного времени, состоящей из оперативного времени, времени обслуживания рабочего места и времени на отдых и личные надобности.

Оценка использования рабочего времени проводится по двум направлениям: 1) анализ потерь рабочего времени; 2) анализ его непроизводительного использования. Она проводится по каждой категории работников, но каждому подразделению и в целом по предприятию. Единицами измерения рабочего времени выступают человеко-день и человеко-час.

Актуальность работы заключается в том, что оценка использования рабочего времени является важной составляющей аналитической работы, поскольку показывает эффективность работы предприятия.

Целью работы является оценка эффективности использования рабочего времени в организации.

Предметом исследования является городская поликлиника.

Объект исследования — рабочее время работников городской поликлиники.

Главные задачи при написании работы:

1. Рассмотреть понятие рабочего времени, структура и показатели использования;

2. Провести оценку эффективности использования рабочего времени по материалам фотографии рабочего дня;

3. Предложить основные направления повышения эффективности труда.

При написании работы были использованы труды как отечественных, так и зарубежных авторов, а также нормативные правовые акты.

В ходе написания работы были использованы следующие методы исследования: табличный, графический методы, методы сравнения, сопоставления, экономико-статистические методы и приемы, логического, системного анализа, а также социологические методы сбора первичной информации.

1 Теоретические основы понятия рабочего времени, структуры и показателей использования

1.1 Понятие рабочего времени

Рабочее услуг время уровнях — это подход часть календарного подход времени, которое услуг работник в соответствии рост с трудовым законодательством должен отработать у работодателя уровнях производя уровнях продукцию или рост выполняя уровнях определенный вид работ.

…

Доступно только на Essays.club

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего образования

Саратовский государственный аграрный университет имени Н.И. Вавилова

Финансово-технологический колледж

Работа допущена к защите

Директор Финансово-

технологического колледжа

ФГБОУ ВО Саратовский ГАУ

____________Г.Н. Митрофанова

КУРСОВАЯ РАБОТА

Тема: Анализ эффективности использования фонда рабочего времени

ПМ.04. Составление и использование бухгалтерской отчетности

Специальность 38.02.01 Экономика и бухгалтерский учёт (по отраслям), базовая подготовка

Руководитель курсовой работы

Никитина Светлана

Васильевна

Обучающийся Васина

Наталья Дмитриевна

Курс 3

Группа ЭБ-20301

Работа защищена

«____»___________2018г.

с оценкой ____________

Саратов

Задание на курсовую работу

по профессиональному модулю ПМ.04 Составление и использование бухгалтерской отчетности

специальности 38.02.01 Экономика и бухгалтерский учёт (по отраслям), базовая подготовка

Тема: Анализ эффективности использования фонда рабочего времени

Исходные данные к работе:

Предприятие: Общество с ограниченной ответственностью «Питон»

Перечень подлежащих к разработке вопросов:

1.Рассмотреть теоретические основы анализа использования фонда рабочего времени;

2.Изучить показатели и методы измерения использования рабочего времени;

3.Составить организационно-экономическую характеристику предприятия;

4.Описать анализ использования фонда рабочего времени.

5.Разработать мероприятия, направленные на повышение мотивации трудовой деятельности.

Моделирование предметной области: фонд рабочего времени и методика анализа фонда рабочего времени ООО «Питон»

Отработка методики расчетов: расчет фонда рабочего времени

Анализ нормативной и законодательной базы с учетом изменений в законодательстве по анализу использования фонда рабочего времени.

Расчеты: с использованием аналитических методик

Использование программы 1С: Бухгалтерия в расчетах, версия 8.0

Перечень внетекстовых элементов (бланков): общие сведения об организации, основные экономические показатели деятельности, приказ(распоряжение)о поощрении работника.

Дата выдачи задания «___» __________ 2018г.

Руководитель _______________/ Никитина С.В../

(подпись)

Срок сдачи студентом законченной работы «___» ___ 2018г.

Исполнитель

студент группы __________ _______________/ Васина Н.Д../

(подпись)

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего образования

Саратовский государственный аграрный университет имени Н.И. Вавилова

Финансово-технологический колледж

РЕЦЕНЗИЯ – РЕЙТИНГ

КУРСОВОЙ РАБОТЫ ОБУЧАЮЩЕГОСЯ

Специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), базовая подготовка

ПМ.04. Составление и использование бухгалтерской отчетности

Тема: Анализ эффективности использования фонда рабочего времени

Обучающийся: Васина Наталья Дмитриевна

Группа: ЭБ-20301

Руководитель курсовой работы: Никитина Светлана Васильевна

Показатели оценки курсовой работы

|

Коды и наименования проверяемых компетенций или их сочетаний |

Показатели оценки результата |

3 (уд.) |

4(хор.) |

5(отл.) |

|

ПК 2.1. Формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета. ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения. ПК 2.3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. ПК 2.4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. ПК 2.5. Проводить процедуры инвентаризации финансовых обязательств организации. |

Актуальность выбранной темы для работодателя |

|||

|

Степень раскрытия темы: |

||||

|

Последовательность и логика изложения материала |

||||

|

Качество оформления, язык, стиль и грамматический уровень работы |

||||

|

Показатели оценки защиты курсовой работы |

||||

|

Доклад, раскрывающий актуальность и обладающий информационной емкостью представляемой темы. |

||||

|

Презентация соответствует докладу. |

||||

|

Докладчик раскрывает выводы и предложения |

||||

|

Коды и наименования проверяемых компетенций или их сочетаний |

Показатели результата |

Да/Нет |

||

|

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес |

-суммирующее оценивание всех показателей деятельности студента за период обучения Интерпретация результатов наблюдений за деятельностью обучающегося в процессе освоения образовательной программы |

ДА |

||

|

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. |

ДА |

|||

|

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. |

-решение стандартных и нестандартных профессиональных задач в соответствии с поставленной задачей; |

ДА |

||

|

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития. |

ДА |

|||

|

ОК 5.Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий. |

ДА |

|||

|

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации. |

— оценка собственного продвижения, личностного развития при ведении диалога с сотрудниками предприятия и при самостоятельной работе по выполнению курсовой работы. |

ДА |

||

|

ОК 5.Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий. |

1. Презентация, созданная с использованием специализированного программного обеспечения с элементами наглядности (диаграммы, схемы, таблицы, графики), диагностики. |

ДА |

Дополнительные замечания: ______________________________________________

К защите

Оценка (прописью): «___» _______________

Преподаватель ______________ Никитина С.В.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Эффективное использование трудовых ресурсов занимает одно из основных направлений развития любого предприятия, в том числе и малого. Оно призвано обеспечить благоприятную среду, в которой реализуется трудовой потенциал работника, развиваются его личные способности, повышается удовлетворенность от выполненной работы и общественного признания его достижений. Тем самым, в сфере использования трудовых ресурсов происходит последовательное смещение акцентов с подходов, которые регламентируются содержанием трудового процесса, к целостному подходу, в основе которого лежит долговременное развитие трудовых ресурсов предприятия.

От того, насколько полно и рационально используется рабочее время, зависят эффективность работы, выполнение всех экономических показателей. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии.

Актуальность темы курсовой работы определяет роль эффективного использования рабочего времени, обеспеченности предприятия трудовыми ресурсами, выявление непроизводительных затрат рабочего времени, эффективности использования трудовых ресурсов, выявление резервов рабочего времени, а также анализ фонда рабочего времени.

Таким образом, анализ эффективности использования фонда рабочего времени на предприятии имеет важное значение в повышении эффективности хозяйственной деятельности.

Основной целью написания курсовой работы является теоретическое рассмотрение и практическое обоснование анализа эффективности использования фонда рабочего времени для выработки рекомендаций по совершенствованию данных процессов на исследуемом предприятии.

Основными задачами данного исследования являются:

-рассмотрение нормативно-правовых основ анализа использования рабочего времени;

—изучение методологии анализа использования фонда рабочего времени;

-изучение проблем эффективного использования рабочего времени на малом предприятии;

-составление организационно-экономической характеристики предприятия;

-описание анализа использования рабочего времени на изучаемом предприятии;

— изучение методологии выявления резервов улучшения использования фонда рабочего времени;

-разработка мероприятий на повышение мотивации трудовой деятельности.

Объектом исследования является хозяйственная деятельность ООО «Питон».

Предмет исследования – теоретические и практические аспекты эффективности использования фонда рабочего времени в обществе с ограниченной ответственностью «Питон».

В качестве информационной базы исследования были использованы следующие источники информации: нормативные и правовые акты, труды учёных в области бухгалтерского учёта и анализа хозяйственной деятельности, учебные и методические пособия, материалы периодической печати, материалы Интернет-ресурсов экономической направленности, данные хозяйственной деятельности и бухгалтерской отчётности ООО «Питон» за 2015-2016 год.

При написании курсовой работы были использованы программные продукты Microsoft Office 2010 и 1С: Бухгалтерия 8.0.

Курсовая работа состоит из двух частей – теоретической и практической, снабжена таблицами, схемами и приложениями.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ИСПОЛЬЗОВАНИЯ ФОНДА РАБОЧЕГО ВРЕМЕНИ

1.1.Понятие и виды фонда рабочего времени

Согласно Трудовому Кодексу Российской Федерации рабочее время определяется как время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые относятся к рабочему времени.

Фонд рабочего времени – важнейший показатель, определяющий эффективность деятельности сотрудников.

Фонд рабочего времени представляет собой отрезок времени, который среднесписочная численность сотрудников затрачивает на выполнение своей работы в течение месяца, квартала или года. Продолжительность рабочего времени сотрудников, определенная за год, называется годовым фондом рабочего времени — формула, по которой получается указанное значение, следующая:

Годовой фонд рабочего времени = S × N, где:

S — среднесписочное количество сотрудников; N — количество дней; при этом какие дни необходимо задействовать в расчете, зависит от вида фонда.

Отметим, что если годовой фонд формируется с учетом часовых показателей, то формула содержит следующие величины:

Годовой фонд рабочего времени = S × N× t, где:

t — продолжительность работы в день (в часах).

Основными фондами рабочего времени являются:

1. Номинальный или табельный фонд рабочего времени рассчитывается по простой формуле — от календарного показателя вычитаются праздничные и выходные дни. Для расчета такого показателя на текущий год следует воспользоваться производственным календарем на 2018 год.

Номинальный показатель основывается на том календарном периоде, который принимается во внимание. Он может быть:

Составление номинального показателя должно ориентироваться на определенную цель. Согласно поставленным задачам вносимые в формулу данные могут разниться. К примеру график работы, может отличаться в зимнее и летнее время для большей эффективности труда.

2. Максимальный возможный фонд рассчитывается по формуле путем вычитания из номинального периода, полагающегося сотруднику отпуска. В итоге остается прогнозируемая выработка, которая становится общим нормативом. Такой показатель используют для определения нужного количества сотрудников.

Для этого анализируют время, которое затрачивается сотрудником на исполнение своих обязанностей. Его сравнивают с производственной необходимостью — теми сроками, за которые организация должна справиться с поставленными задачами. Согласно соотношению и формируется штат сотрудников.

На формулу нахождения максимально возможного фонда рабочего времени влияет не только нормативный показатель труда, но и то время, в которое работник выйдет в отпуск. Здесь есть свои нюансы, которые согласуются с трудовыми и выходными днями.

К примеру сотрудник оформляется на тот период, когда по календарю и так приходится много праздников. Его норма труда соответственно составит больше времени, чем у того работник, который стремится оформить отпуск с захватом преимущественно рабочего периода.

3. Максимальный возможный фонд рассчитывается по формуле путем вычитания из номинального периода, полагающегося сотруднику отпуска. В итоге остается прогнозируемая выработка, которая становится общим нормативом. Такой показатель используют для определения нужного количества сотрудников.

Для этого анализируют время, которое затрачивается сотрудником на исполнение своих обязанностей. Его сравнивают с производственной необходимостью — теми сроками, за которые организация должна справиться с поставленными задачами. Согласно соотношению и формируется штат сотрудников.

На формулу нахождения максимально возможного фонда рабочего времени влияет не только нормативный показатель труда, но и то время, в которое работник выйдет в отпуск. Здесь есть свои нюансы, которые согласуются с трудовыми и выходными днями.

К примеру сотрудник оформляется на тот период, когда по календарю и так приходится много праздников. Его норма труда соответственно составит больше времени, чем у того работник, который стремится оформить отпуск с захватом преимущественно рабочего периода.

4. Явочный фонд рабочего времени формируется на основе вычитания из максимально возможного общего показателя персональных причин для неявки на работу. В данном случае в общую формулу могут включаться следующие моменты:

То есть в данной ситуации учитываются аспекты, когда по законодательству работник имеет объективную причину не являться на работу.

В качестве договоренностей при этом могут выступать отдельные положения индивидуального трудового договора. К примеру, при трудоустройстве было заранее договорено, что данному работнику будет предоставлена дополнительная неделя оплачиваемого отпуска.

5. Эффективный фонд формируется на основе количества работающих сотрудников. Рассчитывается он на основе таких показателей как человеко-часы и человеко-дни. Подобные понятия характеризуют нормы выработки для определенных действий. [9]

К примеру, для полного выполнения заказа организации нужно затратить 400 человеко-часов. Если за работу принимается один человек — то он по формуле соотношения все 400 часов должен отработать самостоятельно, что при восьмичасовой работе составляет 50 дней.

Однако ждать такой период заказчик не будет. Поэтому руководитель увеличивает количество сотрудников до 10. На каждого в данном случае приходится по 40 часов, следовательно, вся работа, при эффективном распределении обязанностей, займет 5 дней.

Планирование эффективного количества сотрудников — задача руководителя. Расчет исходит из приоритетов развития и имеющихся возможностей. Если в том же примере рассматривать простой, когда в течение 5 дней работодатель не может обеспечить подвоз нужных ресурсов, то ему нет смысла тогда увеличивать штат сотрудников.

1.2.Показатели и методы измерения использования рабочего времени.

Время – ресурс, ограниченность которого ни у кого не вызывает сомнения. Единицами измерения затрат рабочего времени являются единицы, принятые для измерения времени вообще — минуты, часы, сутки, месяцы, кварталы и годы. В плановых расчетах используют нормативы времени на изготовление единицы продукта или выполнение единичной операции, выражаемые затратами рабочего времени в человеко-часах на единицу, и нормативы численности (нормы обслуживания, выражаемые численностью рабочих, необходимых для обслуживания той или иной производственной операции в течение одной рабочей смены). Эти же нормативы используются и для расчета величины оплаты труда и соответствующей величины затрат, связанных с использованием живого труда в составе производственных затрат (себестоимости) единицы продукции.

На основе данных, содержащихся в балансе рабочего времени, исчисляются следующие показатели использования рабочего времени.

Коэффициент использования максимально возможного фонда рабочего времени равен:

где Тф – фактически отработанные часы в урочное время;

МФВ – максимально возможный фонд рабочего времени.

Данный показатель используется для анализа использования рабочего времени на предприятии и в отдельных его подразделениях, а также времени на предприятиях отрасли.

Коэффициент использования табельного фонда времени равен:

где ТФВ – табельный фонд времени.

Табельный фонд времени целесообразно применять для сопоставления уровней использования рабочего времени при межотраслевых сопоставлениях. Использование для этих целей коэффициента максимально возможного фонда рабочего времени нежелательно, поскольку продолжительность очередных отпусков для работников, занятых в различных отраслях, весьма резко отличается.

Коэффициент использования календарного фонда равен:

где КФВ – календарный фонд времени.

Этот коэффициент используется как для анализа и сопоставления степени использования рабочего времени на уровне предприятий, отраслей и экономики в целом, так и при международных сопоставлениях использования рабочего времени.

Продолжительность очередных отпусков и количество праздничных дней в тех или иных странах существенно различаются. Поэтому применение коэффициентов использования максимально возможного фонда и табельного фонда приводят к значительным погрешностям.

Для оценки использования рабочего времени рассчитывается коэффициент использования рабочего периода, который равен:

где Дф – среднее число дней, отработанных одним работником за период (средняя продолжительность рабочего периода). Рассчитывается как отношение общего числа отработанных человеко-дней к среднесписочной численности работников.

Дн – число дней, которые должен был отработать один работник за период по режиму работы предприятия.

Коэффициент Кр.п показывает, какая часть дней из установленных режимом работы предприятия на одного работника фактически отработана. На величину коэффициента оказывают влияние только целодневные простои и не оказывают влияния потери времени внутри смен.

Для характеристики использования рабочего дня рассчитывается коэффициент использования рабочего дня, который равен соотношению между фактической продолжительностью рабочего дня и средней установленной продолжительностью рабочего дня. При этом следует иметь в виду, что по данным учета отработанного времени можно получить две характеристики средней фактической продолжительности рабочего дня. Средняя фактическая продолжительность рабочего дня определяется как соотношение между отработанными человеко-часами и отработанными человеко-днями, а средняя фактическая урочная продолжительность рабочего дня – как соотношение между фактически отработанными человеко-днями в урочное время и фактически отработанными человеко-днями.

При анализе степени использования рабочего дня применяется именно фактическая урочная продолжительность рабочего дня:

где Кр.д – коэффициент использования рабочего дня;

t ф.у – средняя фактическая урочная продолжительность рабочего дня;

t н – средняя установленная продолжительность рабочего дня.

Используя коэффициенты использования рабочего периода и рабочего дня, можно рассчитать интегральный показатель использования рабочего времени:

Этот показатель дает обобщенную оценку использования рабочего времени в расчете на одного рабочего в результате целодневных и внутрисменных потерь рабочего времени по всем причинам.

Методы исследования трудовых процессов могут классифицироваться по ряду признаков: цели исследования, количеству наблюдаемых объектов, способу проведения наблюдения, форме фиксации его данных и т.п.

Рабочее время изучается методом непосредственных замеров и методом моментных наблюдений.

Метод непосредственных замеров позволяет наиболее полно изучить процессы труда, получить достоверные данные об их продолжительности в абсолютном выражении, сведения о последовательности выполнения отдельных элементов работы, а также фактических затратах рабочего времени за весь период наблюдения.

Непосредственное измерение рабочего времени производится путем сплошных (непрерывных), выборочных и цикловых замеров.

Сплошные замеры имеют наибольшее распространение во всех типах производства, т.к. дают подробные сведения о фактических затратах рабочего времени, его потерях, их величине и причинах возникновения.

Для изучения отдельных элементов операции применяются выборочные замеры. В частности, их используют для определения времени на вспомогательные действия и приемы в условиях многостаночной работы и др.

Разновидностью выборочных наблюдений являются цикловые замеры, которые используются для изучения и измерения действий небольшой продолжительности, когда время на выполнение действия нельзя определить непосредственно.

Однако главными недостатками метода непосредственных замеров являются большая длительность и трудоемкость проведения наблюдений и обработки полученных данных, а также то, что один наблюдатель может одновременно изучать затраты времени только небольшой группы рабочих.

Сущность метода моментных наблюдений состоит в регистрации и учете количества одноименных затрат в случайно выбранные моменты. Важными достоинствами данного метода являются простота проведения наблюдения, небольшая трудоемкость, получение требуемых сведений в короткие сроки. Один наблюдатель может изучить затраты времени большого числа рабочих. Моментные наблюдения могут проводить не только специальные наблюдатели, но и все инженерно-технические работники.

Недостатками метода моментных наблюдений является получение только средних величин затрат рабочего времени, неполных данных о причинах потерь рабочего времени, а также недостаточное раскрытие структуры затрат рабочего времени.

По причине того, что оба метода страдают субъективностью, перед исследователями стоит задача умело сочетать их для уменьшения трудоемкости и повышения достоверности изучения затрат рабочего времени.

В зависимости от назначения, цели проведения и содержания изучаемых затрат наблюдения подразделяются на: фотографию рабочего времени, хронометраж и фотохронометраж, сущность которых раскрывается в следующих главах.

По способу наблюдений и регистрации результатов различают визуальный, автоматический и дистанционный методы.

При визуальном методе наблюдатель вручную регистрирует результаты по показаниям приборов времени (часов, секундомеров и др.), а также счетчиков количества случаев затрат времени. Основными недостатками этого метода являются: субъективность регистрации отклонений в трудовом процессе и оценке темпа работы, ошибки при считывании показаний приборов времени, необходимость присутствия наблюдателя в непосредственной близости от объекта наблюдения, затруднительность в исследовании быстро протекающих процессов, большое напряжение внимания наблюдателя в связи с тем, что ему приходится одновременно следить за работающим, оценивать характер работы, определять моменты снятия показаний приборов и вести записи. Визуальные наблюдения значительно облегчаются, если используются приборы, полуавтоматически измеряющие продолжительность элементов процессов.[10]

Особенность автоматического способа в том, что результаты наблюдений фиксируют без участия наблюдателя специальные приборы на кино-, фотопленку, видео и т.д., что позволяет фиксировать не только время, но и сами процессы. Это позволяет анализировать рациональность движений и действий, сравнивать выполнение одних и тех же приемов разными рабочими, создавать учебные материалы для подготовки других рабочих.

Однако присутствие наблюдателя непосредственно у рабочего места может оказать негативное психологическое воздействие на рабочего, в результате чего его повышенная нервозность может привести к искажению действительных показателей выработки.

Для того чтобы не отвлекать исполнителя от работы, существует дистанционное наблюдение, которое ведется с помощью скрытых камер. Наблюдение по монитору не отвлекает рабочего, а все неясности (причины отлучки, сбои в работе и др.) можно выяснить в конце смены у самого рабочего или у его окружающих.

1.3.Проблемы эффективного использования рабочего времени на малом предприятии.

Современное предприятие является сложным социально-экономическим субъектом, в системе управления этим субъектом особое место занимает управление трудовыми ресурсами.

Трудовые ресурсы – наиболее сложный объект управления в организации, поскольку в отличие от вещественного фактора производства является «одушевленным», обладает возможностью самостоятельно решать, критически оценивать предъявляемые к нему требования, действовать, иметь субъективные интересы, чрезвычайно чувствителен к управленческому воздействию, реакция на которое неопределенна.

Одной из основных проблем эффективного использования рабочего времени на малом предприятии является установление оптимальной интенсивности труда, при которой от работающих требуются физиологические затраты, не выходящие за пределы, угрожающие их здоровью.

Научный подход к формированию управления персоналом предполагает необходимость учета требований физиологии и психологии к организации трудовой деятельности работающих. Знания основ психологии и физиологии труда необходимы уже при организации набора и приема сотрудников, проведении трудовой экспертизы, профессионального отбора, профессиональной ориентации.

В условиях рыночной экономики особую роль приобретают исследования, направленные на поиск путей оптимальной реализации трудового потенциала работника. В качестве одного из главных направлений в работе по повышению содержательности и привлекательности труда социология рассматривает развитие коллективных форм организации труда, передачу первичным трудовым коллективом функций оперативного планирования и управления, определения численности и расстановки персонала. В любом трудовом процессе происходит соединение двух факторов производства: личностного и общественного.

Особенности малого предприятия требуют от руководителей высокого профессионализма в области управления персоналом. Общие особенности управления персоналом малого предприятия, не зависящие от формы собственности и сферы деятельности организации, включают целый ряд характеристик:

— Комплексный характер деятельности и гибкая организация труда. Отсутствие четкого функционального разделения между административным и производственным персоналом способствует сокращению дистанции между персоналом, однако не устраняет социальных различий (например, в оплате труда). Работникам малого предприятия приходится выполнять функции, не свойственные их должностям, поэтому здесь необходимы непрофессионалы узкого профиля, а универсальные работники, способные совмещать должности и выполнять различные виды работ. Одна из сильных сторон малого бизнеса — свобода в определении круга обязанностей и способность к быстрым переменам.

— Отсутствие многоуровневой организационной структуры. Это приводит персонал к пониманию карьеры как расширения и усложнения функциональных обязанностей, роста профессионализма, увеличения заработной платы, а не повышения в должности. — Относительно более высокая информированность работников. Руководителю предприятия сложно скрыть от персонала сведения о методах работы и отношениях с клиентами и государственными структурами. Эта информированность ставит работодателя в некоторую зависимость от работника и тем самым вынуждает вести поиск персонала среди родственников, личных знакомых или по рекомендации проверенных людей.

— Меньшая степень бюрократичности в работе. На малых предприятиях отсутствуют многие инструктивные документы по регламентации кадровой работы, а существует система неофициальных установок. Это располагает к индивидуальному подходу к каждой ситуации и работнику, однако приводит к возникновению конфликтов, выражению личных симпатий и антипатий руководителя к работникам.

— Организационное обучение практически отсутствует. Объясняется это рядом причин: недооценка руководителем предприятия необходимости обучения, нехватка средств, неопределенность перспектив предприятия. — Малое предприятие предъявляет повышенные требования к личным качествам работника. Малый коллектив быстрее освободится от работников, чьи качества не соответствуют принятым нормам и ценностям данного предприятия.

— Принципы отбора персонала иногда ориентированы не на прямые, а на косвенные доказательства профессиональной пригодности. Рекомендации на малых предприятиях фактически являются подтверждением наличия у кандидата знакомых и коллег, готовых отвечать своей репутацией за действия работника. Другими словами, важно не только содержание рекомендации, а личность (должность) того, кто ее дает. Принципы кадрового отбора ориентированы не на прямые, а на косвенные доказательства профессиональной состоятельности кандидата. Предприятие получает работника, обладающего специфическим капиталом в виде личных знакомств, должностных контактов и неформальных связей, которые в дальнейшем могут принести предприятию дополнительные заказы и предложения. — Одна из самых важных проблем работников малого предприятия — социальная незащищенность. Благополучие персонала зависит от руководителя. Прослеживается слабая формализованность трудовых отношений: часто предпочтение отдается устным трудовым договорам, редко гарантируется охрана труда, широко практикуются гибкие формы принуждения сотрудников к труду без оплаты больничных и ежегодных отпусков. Практически на всех малых предприятиях отсутствуют коллективные договоры или профсоюзы, которые смогли бы оказать давление на администрацию в защиту интересов работников.

— Существенное различие стартовых условий предприятий. Бывшие государственные предприятия уже имели помещения, оборудование, сложившуюся систему хозяйственных связей. Это дает им возможность развивать и совершенствовать социально-бытовую сферу и вкладывать средства в обучение и развитие персонала. Однако ориентация на традиционную организацию труда не позволяет им обеспечивать достаточную для функционирования в рыночной среде гибкость, что и отражается в более низкой доходности по сравнению с новыми предприятиями. [11] Кроме перечисленных аспектов в организации деятельности малых предприятий можно выделить ряд моментов, используемых для мотивации высококвалифицированных рабочих и служащих:

— место работы находится недалеко от дома;

— работникам часто импонирует скорость принятия решений и коммуникативных процессов;

— тесные деловые отношения между работодателем и персоналом позволяют легче решать проблемы;

— достижения работников быстрее признаются и вознаграждаются;

— у персонала предприятия больше возможностей для карьерного роста;

— работники могут принимать участие в процессе принятия решений;

— заработная плата может быть сравнима с оплатой труда, которую платят на крупных предприятиях;

— малые предприятия не ограничены многочисленными правилами;

— участие в доходах предприятия;

— работники могут стать акционерами или партнерами.

Не все из этих возможностей доступны для каждого малого предприятия, но многое может стать частью плана по управлению персоналом. В целом управление персоналом малого предприятия представляет собой мало систематизированный порядок действий. Однако комплексный характер деятельности работников и подчиненность всех функций одному лицу создают предпосылки для возникновения системного подхода к управлению персоналом.

2. ОРГАНИЗАЦИЯ УЧЁТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА ЗА НЕОТРАБОТАННОЕ ВРЕМЯ В ООО «ПИТОН».

2.1 Организационно-экономическая характеристика предприятия.

Организация ‘ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Питон«‘ зарегистрирована 29 января 2013 года по адресу 413108, Саратовская область, Энгельсский район, рабочий поселок Приволжский, Октябрьская улица, 35а. Компанию возглавляет Широбокова Людмила Николаевна. Организации был присвоен: ОГРН 1136449000346 и выдан ИНН 6449067298.

Основным видом деятельности является 74.20-Деятельность в области фотографии. Также ООО «Питон» работает еще по 19 направлениям, а именно:

46.9-Торговля оптовая неспециализированная

47.9-Торговля розничная вне магазинов, палаток, рынков

46.4-Торговля оптовая непродовольственными потребительскими товарами

46.1-Торговля оптовая за вознаграждение или на договорной основе

46.3-Торговля оптовая пищевыми продуктами, напитками и табачными изделиями

47.1-Торговля розничная в неспециализированных магазинах

47.2-Торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах

47.5-Торговля розничная прочими бытовыми изделиями в специализированных магазинах

47.73—Торговля розничная лекарственными средствами в специализированных магазинах (аптеках)

47.74-Торговля розничная изделиями, применяемыми в медицинских целях, ортопедическими изделиями в специализированных магазинах

47.75-Торговля розничная косметическими и товарами личной гигиены в специализированных магазинах

47.79—Торговля розничная бывшими в употреблении товарами в магазинах

74.30-Деятельность по письменному и устному переводу

82.92-Деятельность по упаковыванию товаров

95.2-Ремонт предметов личного потребления и хозяйственно-бытового назначения

Миссией ООО «Питон» является предметная, студийная и репортажная фотосъемка, а также видеосъемка праздников, изготовление фотографий и услуги сканирования, ксерокопирование. Целью создания ООО «Питон» является осуществление хозяйственной деятельности, направленной на извлечение прибыли.

Принципы, правила и способы ведения бухгалтерского учета в ООО «Питон» утверждены приказом об учетной политике. Приказ разработан на основе положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета.

Учетная политика ООО «Питон» – это совокупность принципов и правил организации, методологии и технологии бухгалтерского учета, принятых с целью формирования линии поведения и санкционирования действий персонала, обеспечивающего пользователей максимально оперативной, полной, актуальной и достоверной информацией для принятия управленческих решений. Учетная политика является составной частью финансовой политики ООО «Питон», устанавливающей принципы: финансового планирования, управления активами и пассивами, формирования и контроля исполнения бюджетов доходов и расходов и бюджетов движения денежных средств.

Бухгалтерский и налоговый учет в ООО «Питон» осуществляется согласно нормативным документам законодательства Российской Федерации и другим локальным актам. Рабочий план счетов бухгалтерского учета хозяйственных операций ООО «Питон» составлен на основе типового Плана счетов.

Общие сведения об организации представлены в Приложении 1.

Главный бухгалтер подчиняется непосредственно генеральному директору и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников предприятия.

Основные экономические показатели деятельности предприятия в 2016-2016 гг. представлены в Приложении 2.

На предприятии используются следующие информационные системы:

— программное обеспечение 1С: Предприятие в части автоматизации бухгалтерского учета расчетов с поставщиками и покупателями, учета финансов, учета ТМЦ, учета основных средств;

— информационная система «Компас Кадры+Зарплата» в части ведения кадрового учета и расчета заработной платы;

— справочно-правовые системы «Консультант Плюс» и «Гарант», которые пополняются новыми нормативными актами РФ, консультациями специалистов Минфина РФ, МНС РФ и аудиторских фирм по бухгалтерскому учету и налогообложению;

— программное обеспечение 1С: Налогоплательщик для формирования и передачи налоговой отчетности в налоговые органы.

Электронные документы хранятся в базе данных системы «1С: Предприятие» не менее 5 лет. Поддержка и формирование резервной копии базы данных системы осуществляется Отделом информационных технологий.

2.2.Анализ использования рабочего времени.

Одним из важнейших условий выполнения плана производства, увеличения выработки продукции каждого члена трудового коллектива, а также рационального использования трудовых ресурсов является экономное и эффективное использование рабочего времени. От того, насколько полно и рационально используется рабочее время, зависят эффективность работы, выполнение всех технико-экономических показателей. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на промышленном предприятии.

Полноту использования персонала можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени (ФРВ). Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию (табл. 1).

ФРВ зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня. Эту зависимость можно представить следующим образом:

ФРВ = ЧР * Д * П.

Таблица 1

Использование трудовых ресурсов предприятия.

|

Показатель |

Отчётный год |

Отклонение от плана |

|

|

Плановый |

Фактический |

||

|

Среднегодовая численность рабочих (ЧР) |

32 |

36 |

+4 |

|

Отработано дней 1 рабочим за год (Д) |

210 |

205 |

-5 |

|

Отработано часов 1 рабочим за год (Ч) |

1596 |

1537,5 |

-58,5 |

|

Средняя продолжительность рабочего дня (П), ч |

7,6 |

7,5 |

-0,1 |

|

Общий фонд рабочего времени (ФРВ), чел.-ч |

51072 |

55350 |

+4278 |

В ООО «Питон» фактический ФРВ больше планового на 4 278 ч, в том числе за счет изменения:

а) численности рабочих

ФРВчр = (ЧРф — ЧРпл) * Дпл * Ппл = (36 — 32) * 210 * 7,6 = +6384 ч;

б) количества отработанных дней одним рабочим

ФРВд = ЧРф * (Дф — Дпл) * Ппл = 36 * (205 — 210) * 7,6 = -1368 ч;

в) продолжительности рабочего дня

ФРВП = ЧРф * Дф * (Пф — Ппл) = 36 * 205 * (7,5 — 7,6) = —738 ч.

Как видно из приведенных данных, предприятие использует имеющиеся трудовые ресурсы недостаточно полно. В среднем одним рабочим отработано 205 дней вместо 210, в силу чего целодневные потери рабочего времени на одного рабочего увеличились на 5 дней, а на всех — на 180 дней, или 1350ч (180 * 7,5).

Существенны и внутрисменные потери рабочего времени: за один день они составили 0,1 ч, а за все отработанные дни всеми рабочими —738 ч (36 * 205 * 0,1).

Общие потери рабочего времени – 2106 ч (1368 +738), или 3,8% (2106:55350).

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени.

Таблица 2

Анализ использования фонда рабочего времени.

|

Показатель |

На одного рабочего |

Отклонение от плана |

||

|

Плановый |

Фактический |

На 1 рабочего |

На всех рабочих |

|

|

Календарное количество дней |

365 |

365 |

||

|

В том числе: Праздничные и выходные дни |

101 |

101 |

||

|

Номинальный фонд рабочего времени |

264 |

264 |

||

|

Неявки на работу |

54 |

59 |

+5 |

+180 |

|

В том числе: Ежегодные отпуска |

24 |

25 |

+1 |

+36 |

|

Отпуска по учёбе |

8 |

10 |

+2 |

+72 |

|

Болезни |

16 |

14 |

-2 |

-72 |

|

Дополнительные отпуска с разрешения администрации |

6 |

10 |

+4 |

+144 |

|

Явочный фонд рабочего времени |

210 |

205 |

-5 |

-180 |

|

Продолжительность рабочей смены, ч |

7,6 |

7,5 |

— |

— |

|

Бюджет рабочего времени, ч |

1680 |

1640 |

-40 |

-1440 |

|

Предпраздничные сокращённые дни, ч |

20 |

20 |

— |

— |

|

Полезный фонд рабочего времени |

1596 |

1537,5 |

-58,5 |

-2106 |

|

Сверхурочно отработанное время, ч |

— |

6 |

+6 |

+216 |

|

Непроизводительные затраты рабочего времени, ч |

10 |

+10 |

+360 |

Потери рабочего времени, как следует из таблицы, могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями работников с временной потерей трудоспособности и т.д. Каждый вид потерь анализируется более подробно, особенно те, которые произошли по вине предприятия.

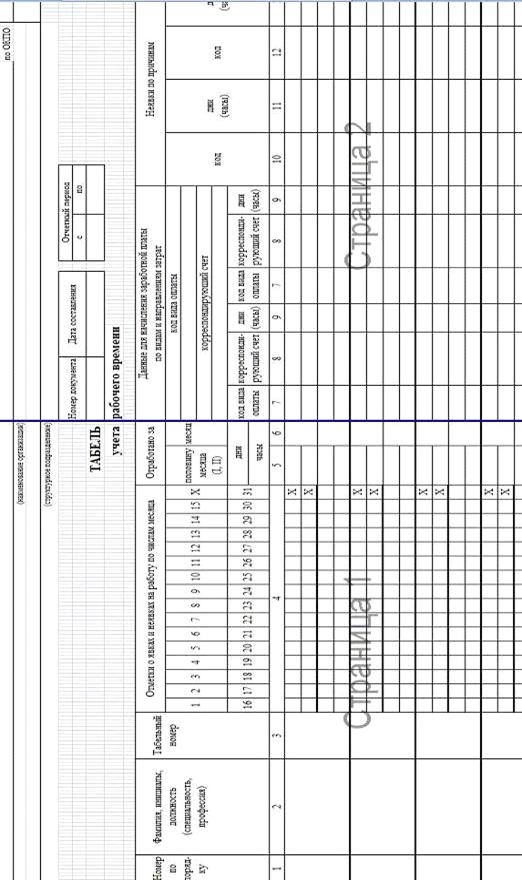

Бухгалтер ООО «Питон» использует следующие унифицированные формы по учету использования рабочего времени: №Т-1 «Приказ (распоряжение) о приеме работника на работу», №Т-1а «Приказ (распоряжение) о приеме работников на работу», №Т-2 «Личная карточка работника», №Т-2ГС(МС) «Личная карточка государственного (муниципального) служащего», №Т-3 «Штатное расписание», №Т-4 «Учетная карточка научного, научно-педагогического работника», №Т-5 «Приказ (распоряжение) о переводе работника на другую работу», №Т-5а «Приказ (распоряжение) о переводе работников на другую работу», №Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику», №Т-6а «Приказ (распоряжение) о предоставлении отпуска работникам», №Т-7 «График отпусков», №Т-8 «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)», №Т-8а «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении)», №Т-9 «Приказ (распоряжение) о направлении работника в командировку», №Т-9а «Приказ (распоряжение) о направлении работников в командировку», №Т-10 «Командировочное удостоверение», №Т-10а «Служебное задание для направления в командировку и отчет о его выполнении», №Т-11 «Приказ (распоряжение) о поощрении работника», №Т-11а «Приказ (распоряжение) о поощрении работников».(Приложение 3)

В ООО «Питон» большая часть потерь [(144 + 72 + 72) *7,5 =2160 ч.] вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, болезнями и отпусками — что можно считать неиспользованными резервами увеличения фонда рабочего времени.

Существенны на данном предприятии и непроизводительные затраты труда (затраты рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса) — они составляют 360 ч. Сокращение потерь рабочего времени, которые обусловлены причинами, зависящими от трудового коллектива, является резервом увеличения производства продукции, не требующим дополнительных инвестиций и позволяющим быстро получить отдачу. Чтобы подсчитать его, необходимо потери рабочего времени (ПРВ) по вине предприятия умножить на плановую среднечасовую выработку продукции:

ДВП = ПРВ * ЧВ = (2160 + 360) *184,9 =465,9 тыс. руб.

2.3.Методы выявления резервов улучшения использования фонда рабочего времени.

Значительную помощь в изучении резервов рабочего времени оказывают специальные организованные обследования: хронометражные наблюдения, фотография рабочего дня, моментные наблюдения. Суть таких наблюдений состоит в том, что специально выделенный наблюдатель фиксирует в заранее разработанном наблюдательном листе затраты рабочего времени на выполнение отдельных операций и на возникающие в процессе работы перерывы.

Хронометраж – это изучение операции путем наблюдения и изменение затрат рабочего времени на выполнение отдельных элементов, повторяющихся при изготовлении каждой единицы продукции. Он проводится с целью определения норм времени на отдельные операции, разработки нормативов времени, выявления и изучения новых приемов и методов работы, причин невыполнения установленных норм. По объектам наблюдения хронометраж подразделяется на индивидуальный, бригадный и хронометраж многостаночника.

Проведение хронометража включает следующие этапы: подготовка к хронометражным наблюдениям, собственно хронометраж, обработка и анализ данных наблюдений и разработка мероприятий по устранению выявленных потерь. Анализ данных хронометража заканчивается разработкой предложений по изменению содержания и структуры выполняемой операции и обобщением материалов хронометражных исследований для установления норм времени или расчетных величин продолжительности выполнения повторяющихся элементов работы (нормативов времени).

Фотография рабочего дня изучает и фиксирует все затраты рабочего времени, которые возникают на рабочем месте в течение смены или части смены. Существует два вида фотографирования рабочего дня: выполняемое самим исполнителем работ (самофотографирование) или нормировщиком, мастером или технологом. Фотографирование рабочего дня одинаково применимо как к рабочим, так и к служащим, руководителям и специалистам и имеет несколько разновидностей: индивидуальное, бригадное, групповое, маршрутное, фотографирование рабочего дня многостаночников.[12]

Индивидуальное фотографирование рабочего дня применяется в тех случаях, когда необходимо изучить затраты рабочего времени одного конкретного исполнителя работ. То же самое назначение имеет фотографирование рабочего дня многостаночника, которое используется также для получения данных, позволяющих рассчитать норму обслуживания оборудования одним рабочим при рациональной его загрузке и бесперебойной работе машин, обслуживаемых им.

Маршрутное фотографирование служит для изучения затрат рабочего времени группы исполнителей, объединенных выполняемой работой, но расположенных на разных производственных участках, путем их обхода или для изучения затрат времени рабочих и механизмов, находящихся в движении.

Наиболее широко на предприятиях распространено групповое и бригадное фотографирование рабочего дня. Оно позволяет изучать использование рабочего времени исполнителями, объединенными в производственные бригады или работающими на одном участке производственной площади.

Фотографирование рабочего дня состоит из четырех частей: подготовки к наблюдению, непосредственного наблюдения, обработки и анализа данных наблюдений, разработки мероприятий по устранению потерь рабочего времени. Подготовка к наблюдению заключается в подробном описании самой работы, применяемого оборудования, материалов, организации рабочего места, а также сборе сведений о рабочем как исполнителе работы (стаж, квалификация, средний процент выполнения норм и т. п.).

При обработке и анализе данных наблюдений определяется продолжительность каждого вида затрат времени путем вычитания из значения текущего времени по данному виду затрат предыдущего. Сумма всех значений затрат времени должна быть равна продолжительности наблюдения. После определения продолжительности каждого вида затрат времени им дается буквенное обозначение. Затем составляется сводка одноименных затрат времени, а на основании сводки – фактический баланс рабочего времени (рабочего дня, смены).

Для расчета нормативного баланса рабочего времени используются нормативы времени на подготовительно-заключительные операции, обслуживание рабочего места, отдых и личные надобности, утвержденные для данного вида работ. Затем определяется нормативное оперативное время (ОПнорм) и составляется нормативный баланс рабочего времени (рабочего дня, смены). Фактический и нормативный балансы рабочего времени позволяют делать определенные выводы о фактическом использовании рабочего дня и возможности увеличения производительности труда за счет выявления потерь.

Максимально возможное повышение производительности труда при устранении всех потерь и лишних затрат рабочего времени (ППТ) рассчитывается по формуле:

где — нормативно оперативное время; — фактическое оперативное время.

На основе полученной информации разрабатываются организационно-технические мероприятия, направленные на устранение причин, вызывающих потери и необоснованные затраты рабочего времени.

Для изучения использования рабочего времени и его потерь широко применяется фотография методом моментальных наблюдений. Метод моментальных наблюдений – это статистический способ получения средних данных о фактической загруженности рабочих и оборудования; он используется для изучения затрат рабочего времени и степени использования оборудования по времени его работы. При помощи моментальных наблюдений изучаются также потери рабочего времени служащими, руководителями и специалистами.

Еще одним методом выявления резервов улучшения использования рабочего времени является фотохронометраж – комбинированное изучение операции, когда одновременно в одном измерении проводятся, и фотография рабочего дня, и хронометраж.[15]

Таким образом, выбор конкретного метода выявления резервов улучшения использования баланса рабочего времени зависит от содержания производственного процесса, степени механизации труда рабочего, типа производства, формы организации труда на рабочем месте.

2.4. Разработка мероприятий, направленных на повышение мотивации трудовой деятельности.

Создание сплоченного коллектива высокопрофессиональных специалистов, работающих на благо общей цели и собственного процветания, — это непрекращающийся процесс. Даже если собрана отличная команда и созданы, казалось бы, все условия для работы, наступает момент, когда сотрудники теряют интерес к выполняемым обязанностям или уходят из компании. Причины могут быть самыми разными, но суть их кроется в одном – в недостатке мотивации.

Мотивация персонала включает в себя совокупность стимулов, которые определяют поведение конкретного индивида. Следовательно, это некий набор действий со стороны руководителя, направленный на улучшение трудоспособности работников, а также способы привлечения квалифицированных и талантливых специалистов и их удержания.

Низкая мотивация сотрудников является основной проблемой предприятия. В большинстве случаев мероприятия, связанные с повышением мотивации персонала, связывают, в первую очередь, с увеличением оплаты труда.[13] Но это не всегда является эффективным средством. По прошествии определенного периода времени мотивирующий эффект от увеличения размера оплаты труда снижается и, чтобы поднять уровень мотивации персонала до прежнего уровня, руководство вынуждено снова увеличивать оплату труда. Сотрудники постепенно привыкают к подобной форме стимулирования и, не получив очередной прибавки к величине заработной платы, становятся еще менее заинтересованы в своей работе. Отсюда вытекает текучесть кадров. Более того, такого рода мероприятия не способствуют улучшению качества производимой продукции, т.к. уровень квалификации не зависит от увеличения оплаты труда. Эти мероприятия отрицательно сказываются на величине прибыли предприятия. Исходя из вышесказанного, предлагается осуществить некоторые мероприятия, целью которых будет полное устранение или существенное уменьшение существующих проблем предприятия. А именно, предложенные решения должны будут повысить мотивацию сотрудников. Таким мероприятием будет повышение квалификации и обучение персонала.

Основными видам мотивации является:

В общем виде различают следующие формы нематериальной мотивации персонала.

ЗАКЛЮЧЕНИЕ

В заключении хотелось бы отметить, что все цели и задачи, поставленные в данной работе, были успешно выполнены, а именно были рассмотрены нормативно-правовые основы, сущность и значение анализа фонда рабочего времени, изучены проблемы эффективного использования рабочего времени на малом предприятии, а также разработаны мероприятия по повышению мотивации трудовой деятельности.

Курсовая работа выполнена на тему «Анализ эффективности использования фонда рабочего времени» по материалам ООО «Питон».

Бухгалтерский учет в ООО «Питон» ведется в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете», Приказ Минфина России от 29.07.1998 N 34н (ред. от 29.03.2017) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», Приказом Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Таким образом, рабочее время — время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка организации и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с законами и иными нормативными правовыми актами относятся к рабочему времени.

Фонд рабочего времени представляет собой отрезок времени, который среднесписочная численность сотрудников затрачивает на выполнение своей работы в течение месяца, квартала или года. Рациональное использование фонда рабочего времени очень важно для работы предприятия. При снижении затрат рабочего времени увеличивается производительность, снижаются лишние затраты.

В условиях рыночной экономики особую роль приобретают исследования, направленные на поиск путей оптимальной реализации трудового потенциала работника. В качестве одного из главных направлений в работе по повышению содержательности и привлекательности труда социология рассматривает развитие коллективных форм организации труда

Проведенный анализ эффективности использования фонда рабочего времени на предприятии ООО «Питон», показал, что фонд рабочего времени используется не полностью. Также проведя анализ рабочего времени на предприятии можно сказать, что в отчётном году фактический показатель общего фонда рабочего времени по отношению к плановому показателю увеличился.

В результате проведенного анализа ООО «Питон» можно порекомендовать разработка мероприятий, направленных на повышение мотивации трудовой деятельности. Низкая мотивация сотрудников является основной проблемой предприятия. В большинстве случаев мероприятия, связанные с повышением мотивации персонала, связывают, в первую очередь, с увеличением оплаты труда. Но это не всегда является эффективным средством. По прошествии определенного периода времени мотивирующий эффект от увеличения размера оплаты труда снижается и, чтобы поднять уровень мотивации персонала до прежнего уровня, руководство вынуждено снова увеличивать оплату труда. Сотрудники постепенно привыкают к подобной форме стимулирования и, не получив очередной прибавки к величине заработной платы, становятся еще менее заинтересованы в своей работе. Более того, такого рода мероприятия не способствуют улучшению качества производимой продукции, т.к. уровень квалификации не зависит от увеличения оплаты труда. Эти мероприятия отрицательно сказываются на величине прибыли предприятия. Исходя из вышесказанного, предлагается осуществить некоторые мероприятия, целью которых будет полное устранение или существенное уменьшение существующих проблем предприятия. А именно, предложенные решения должны будут повысить мотивацию сотрудников. Таким мероприятием будет повышение квалификации и обучение персонала.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ ИНФОРМАЦИИ

I. Нормативные правовые акты

II. Учебная и монографическая литература

III. Интернет ресурсы

Приложение 1

Общие сведения об организации.

|

№ п/п |

Наименование показателя |

Значение показателя |

|

1 |

2 |

3 |

|

Наименование |

||

|

1 |

Полное наименование |

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ПИТОН |

|

2 |

Сокращенное наименование |

ООО «ПИТОН» |

|

3 |

ГРН и дата внесения в ЕГРЮЛ записи, содержащей указанные сведения |

1136449000346 29.01.2013 |

|

Адрес (место нахождения) |

||

|

4 |

Почтовый индекс |

413108 |

|

5 |

Субъект Российской Федерации |

ОБЛАСТЬ САРАТОВСКАЯ |

|

6 |

Район (улус и т.п.) |

РАЙОН ЭНГЕЛЬССКИЙ |

|

7 |

Населенный пункт (село и т.п.) |

РАБОЧИЙ ПОСЕЛОК ПРИВОЛЖСКИЙ |

|

8 |

Улица (проспект, переулок и т.д. |

УЛИЦА ОКТЯБРЬСКАЯ |

|

9 |

Дом (владение и т.п.) |

35А |

|

10 |

ГРН и дата внесения в ЕГРЮЛ записи, содержащей указанные сведения |

1136449000346 29.01.2013 |

|

Сведения о регистрации |

||

|

11 |

Способ образования |

Создание юридического лица |

|

12 |

ОГРН |

1136449000346 |

|

13 |

Дата регистрации |

29.01.2013 |

|

14 |

ГРН и дата внесения в ЕГРЮЛ записи, содержащей указанные сведения |

1136449000346 29.01.2013 |

|

Сведения о регистрирующем органе по месту нахождения юридического лица |

||

|

15 |

Наименование регистрирующего органа |

Межрайонная инспекция Федеральной налоговой службы №19 по Саратовской области |

|

16 |

Адрес регистрирующего органа |

410049,,,Саратов г,,Пономарева ул,24. |

|

17 |

ГРН и дата внесения в ЕГРЮЛ записи, содержащей указанные сведения |

2156449078400 15.03.2015 |

|

Сведения об учёте в налоговом органе |

||

|

18 |

ИНН |

6449067298 |

|

19 |

КПП |

644901001 |

|

20 |

Дата постановки на учёт |

29.01.2013 |

|

21 |

Наименование налогового органа |

Межрайонная инспекция Федеральной налоговой службы № 7 по Саратовской области |

|

22 |

ГРН и дата внесения в ЕГРЮЛ записи, содержащей указанные сведения |

2136449011884 29.01.2013 |

|

Сведения о регистрации в качестве страхователя в территориальном органе Пенсионного фонда Российской Федерации |

||

|

23 |

Регистрационный номер |

073038054588 |

|

24 |

Дата регистрации |

07.02.2013 |

|

25 |

Наименование территориального органа Пенсионного фонда |

Управление Пенсионного фонда Российской Федерации в Энгельсском районе Саратовской области |

|

26 |

ГРН и дата внесения в ЕГРЮЛ записи, содержащей указанные сведения |

2166451899876 07.11.2016 |

|

Сведения о регистрации в качестве страхователя в исполнительном органе Фонда социального страхования Российской Федерации |

||

|

27 |

Регистрационный номер |

640649938564061 |

|

28 |

Дата регистрации |

30.01.2013 |

|

29 |

Наименование исполнительного органа Фонда социального страхования |

Филиал №6 Государственного учреждения — Саратовского регионального отделения Фонда социального страхования Российской Федерации |

|

30 |

ГРН и дата внесения в ЕГРЮЛ записи, содержащей указанные сведения |

2146449051010 21.11.2014 |

Приложение 2

Основные экономические показатели деятельности ООО «Питон»

|

Показатель |

2015 г. |

2016 г. |

2016г. к 2015г. |

|

|

(+, -) |

% |

|||

|

Выручка от реализации продукции, руб. |

779985 |

1026700 |

+246715 |

131,63 |

|

Себестоимость проданной продукции (товаров, работ, услуг), руб. |

659660 |

898524 |

+238864 |

136,21 |

|

Валовая прибыль, руб. |

120325 |

128176 |

+7851 |

106,52 |

|

Коммерческие и управленческие расходы, руб. |

19598 |

35131 |

+15533 |

179,26 |

|

Прибыль от продаж, руб. |

100727 |

93045 |

-7682 |

92,37 |

|

Прочие доходы, руб. |

208696 |

326046 |

+117350 |

156,23 |

|

Прочие расходы, руб. |

222720 |

344107 |

+121387 |

154,50 |

|

Прибыль до налогообложения, руб. |

78335 |

61282 |

-17053 |

78,23 |

|

Чистая прибыль, руб. |

57580 |

44079 |

-13501 |

76,55 |

|

Среднегодовая стоимость основных фондов, руб. |

94609 |

125328 |

+30719 |

132,47 |

|

Фондоотдача, руб./руб. |

8,24 |

8,19 |

-0,05 |

99,39 |

|

Фондовооруженность, руб./чел. |

454,85 |

509,46 |

+54,61 |

112,01 |

|

Среднесписочная численность, чел. |

208 |

246 |

+38 |

118,27 |

|

Производительность труда, руб./чел. |

3749,93 |

4173,58 |

+423,65 |

111,30 |

|

Рентабельность продаж, % |

12,91 |

9,06 |

-3,85 |

— |

|

Рентабельность издержек, % |

15,27 |

10,36 |

-4,91 |

— |

Приложение 3

Унифицированная форма № Т-11

Утверждена Постановлением Госкомстата России

от 05.01.2004 № 1

|

Код |

||

|

Форма по ОКУД |

0301026 |

|

|

Общество с ограниченной ответственностью «Питон» |

по ОКПО |

14675911 |

(наименование организации)

|

Номер документа |

Дата составления |

|

|

ПРИКАЗ |

15 |

15.02.2018 |

(распоряжение)

о поощрении работника

|

Табельный номер |

|

|

Смирнов Иван Федорович |

125 |

|

(фамилия, имя, отчество) |

|

|

Производственный отдел |

|

|

(структурное подразделение) |

|

|

Видеограф |

|

|

(должность (специальность, профессия)) |

За добросовестное выполнение должностных обязанностей

Премия

|

(вид поощрения (благодарность, ценный подарок, премия и др. — указать)) |

|

в сумме |

Десять тысяч |

||

|

(прописью) |

|||

|

руб. |

00 |

коп. |

|

( |

10 000 |

руб. |

00 |

коп.) |

|

(цифрами) |

|

Основание: представление о поощрении от 13.02.2018 |

|

Руководитель организации |

Директор |

Широбова |

Широбокова Л.Н. |

||

|

(должность) |

(личная подпись) |

(расшифровка подписи) |

|

С приказом (распоряжением) работник ознакомлен |

Смирнов |

« |

15 |

» |

февраля |

20 |

18 |

г. |

|

(личная подпись) |

Учет и анализ использования рабочего времени. Резервы экономии рабочего времени

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РФ

ФЕДЕРАЛЬНОЕ Государственное БЮДЖЕТНОЕ образовательное учреждение

высшего профессионального образования

«РоссийскИЙ экономическИЙ УНИВЕРСИТЕТ имени Г.В.

Плеханова»

Факультет

бизнеса

Кафедра

бухгалтерского учета и аудита

курсовая работа

по

дисциплинам «Бухгалтерский финансовый учет», «Экономический анализ»

на тему:

«Учет и анализ использования рабочего времени. Резервы экономии рабочего

времени»

Выполнила: Свердлова Анна Александровна

Проверил: Мотовилова М.А.

Москва 2012

Оглавление

Введение

Глава 1. Рабочее время и его

использование

.1 Теоретические аспекты

рабочего времени

.1.1 Рабочее время как

социально-экономическая категория. Рабочее время, как юридическая категория

.1.2 Факторы, оказывающие

влияние на использование рабочего времени и их классификация

.2 Основные показатели

использования рабочего времени, подходы к его изучению

Глава 2. Анализ использования

рабочего времени

.1 Теоретические основы

анализа эффективности использования рабочего времени

.2 Анализ эффективности

использования рабочего времени

.3 Анализ влияния трудовых

факторов на использование рабочего времени

Глава 3. Учет использования

рабочего времени

.1 Законодательные основы

учета рабочего времени

.2 Основные методы учета

затрат рабочего времени

.3 Виды учета затрат рабочего

времени на предприятии

Глава 4. Экономия рабочего

времени

Заключение

Список использованной

литературы

Приложения

Введение

Развиваются рыночные отношения и, день ото дня, повышая ответственность

за принятие управленческих решений, диктуют нам новые правила существования

нашего бизнеса, производства или иных организационных форм работы. Это требует

от производителей быть экономически грамотными в отношении управления своей

деятельностью, что во многом определяется умением ее анализировать. С помощью

анализа изучаются тенденции развития, исследуются факторы изменения результатов

деятельности, обосновываются планы и управленческие решения, осуществляется

контроль их выполнения, выявляются резервные повышения эффективности производства,

оцениваются результаты деятельности предприятия, вырабатывается стратегия его

развития и множество других важный аспектов.

Важным элементом внутреннего управления и анализа являются трудовые

ресурсы. Но их анализ и учет невозможен без предоставления отчетности и полной,

всесторонней информации об этом быстро изменяющемся ресурсе. Поэтому в процессе

деятельности предприятия регулярно собираются данные, характеризующие различные

аспекты состояния трудовых ресурсов, и проводятся их детальный анализ. В нем

рассматривается информация о различных сторонах управления трудовыми ресурсами

предприятия — производительности, издержках и прочем.

Актуальность настоящего исследования определяет также процессы

глобализации и интеграции, которые, несомненно, вносят свои коррективы в

экономическую часть нашей жизни, и, что бы соответствовать им, следует быть не

только открытым во вне (external), но и не упускать из внимания все внутренние

процессы предприятия, дабы не потерять из внимания главную цель предпринимательства

или иной другой работы — получение прибыли.

Неэффективное использование рабочего времени наносит большой ущерб

народному хозяйству. Живой труд, в отличие от овеществленного, нельзя

накапливать, чтобы использовать тогда, когда появится в нем потребность.

Нерациональное использование живого труда в условиях рынка может свести к

минимуму преимущества, которые дают современная техника и технология.

Кроме того, актуальность работы в этой области определяется не только

общей напряженностью баланса трудовых ресурсов, но и тем обстоятельством, что

падение производительности труда объясняется нерациональным их использованием.

Устранение недостатков в использовании рабочего времени — важное условие

обеспечения роста объемов производства без увеличения численности работников. В

связи с этим возрастает значение изучения уровня эффективности использования

рабочего времени, динамики и структуры его потерь в отраслях народного

хозяйства, научной разработки путей их устранения.

Объектом исследования является рабочее время как таковое, его анализ и

учет на предприятии.

Предметом исследования являются теоретические и практические аспекты

анализа эффективности использования рабочего времени.

Целью курсовой работы является исследование научно — теоретических и

методологических основ проблемы эффективного использования рабочего времени,

выявление резервов повышения его эффективности.

В курсовой работе поставлены и нашли решение следующие основные задачи:

. Рассмотреть теоретические аспекты анализа рабочего времени.

. Рассмотреть анализ использования рабочего времени.

. Рассмотреть учет рабочего времени на предприятиях.

. Установить возможные пути к экономии рабочего времени.

В курсовой работе применен комплекс методов экономического исследования:

аналитический, монографический, экономико-статистический

Глава 1.

Рабочее время и его использование

1.1

Теоретические аспекты рабочего времени

1.1.1 Рабочее время как социально-экономическая категория.

Рабочее время, как юридическая категория.

В условиях рыночной конкуренции повышается внимание к роли труда, как к

основе существования и развития общества. Сама по себе категория «труд» вмещает

в свои рамки достаточно много: труд осуществляется в пространстве и во времени;

материальные и духовные блага для удовлетворения потребностей человека

создаются в процессе труда; рабочее время и есть время, отведенное труду.

Рабочее время — естественная мера затрат труда. Поэтому, как и сам труд, оно

имеет место на всех ступенях развития общества. Процесс труда не бывает вне

времени. Но, являясь категорией, свойственной всем общественно — экономическим

формациям, рабочее время проявляет различное содержание в зависимости от

формации. Так, рабочее время в качестве меры величины стоимости на определенной

ступени развития рыночных отношений служит специфической формой выражения

рабочего времени как непосредственной меры затрат труда.

Рабочее время может выступать в различных формах, которые разделяются по

четырем классификационным признакам:

) календарная продолжительность рабочего времени (рабочий день, неделя,

месяц, квартал, год);

) дифференциация номинальной продолжительности рабочего времени (неполные

и сокращенные рабочий день или рабочая неделя, совместительство, сверхурочные

работы, работа в период очередных отпусков, на условиях почасовой оплаты и

др.);

) социально-экономическое деление (рабочее время рабочих, специалистов и

служащих, членов кооперативов, фирм, индивидуальных и частных фирм,

коллективных предприятий, занятых в домашнем и личном подсобном хозяйстве и

пр.);

) воспроизводство (рабочее время отдельного работника, совокупного

работника предприятия, отрасли, региона, общества).

Рабочее время характеризуется продолжительностью и эффективностью, то

есть имеет экстенсивную и интенсивную величину. Особое значение представляет

интенсивность использования рабочего времени. Интенсивность труда означает

напряженность, плотность труда, концентрацию его затрат в единицу времени и

измеряется отдачей в расчете на затраченное время.

Все важные основы, понятия и категории рабочего времени представлены в

разделе IV «рабочее время» Трудового Кодекса Российской Федерации. Для того что

бы грамотно анализировать и делать выводы по такой сложной

социально-экономической категории, как «рабочее время», необходимо комплексно

подходить к определению самого понятия рабочего времени. Для этого обратимся к

статье 91 ТКРФ «Понятие рабочего времени. Нормальная продолжительность рабочего

дня»:

Рабочее время — время, в течение которого работник в соответствии с

правилами внутреннего трудового распорядка организации и условиями трудового

договора должен исполнять трудовые обязанности, а также иные периоды времени,

которые в соответствии с законами и иными нормативными правовыми актами

относятся к рабочему времени. Нормальная продолжительность рабочего времени не

может превышать 40 часов в неделю.

Рабочий день, установленный законом в виде определенного рабочего

времени, не всегда совпадает с действительным рабочим временем. Так, в условиях

рынка скрытое удлинение рабочего дня, происходящее на основе роста интенсивности

труда и использования соответствующих систем оплаты труда, увеличивает в

значительной мере рабочее время.

1.1.2 Факторы, оказывающие влияние на использование рабочего времени и их

классификация

Уровень использования рабочего времени в значительной степени

складывается под воздействием различных факторов. Причем в процессе

производства на рабочее время оказывают влияние не отдельные абстрагированные

факторы, а целая система взаимосвязанных и взаимозависимых факторов, способных

как ухудшить, так и улучшить использование рабочего времени.

Под факторами вообще понимаются движущие силы, источники какого-либо

явления, порожденные существующими общественными отношениями. Сила действия

факторов зависит во многом от естественных, общественных условий, в которых они

проявляются. Например, потери рабочего времени не сводятся только к простоям

или другим нерегламентированным перерывам, а включают и некоторые работы,

отвлекающие человека от прямых, непосредственных функций.

Факторы можно подразделить:

по содержанию — на природно-климатические, технические, организационные,

социально-экономические;

· месту возникновения — производственные и внепроизводственные;

· широте распространения — общие и частные;

· времени действия — постоянные и временные;

· важности оказываемого результата — основные и второстепенные;

· характеру воздействия — объективные и субъективные.

1.2 Основные

показатели использования рабочего времени, подходы к его изучению

При теоретических и практических подходах к определению

затрат рабочего времени (изучении трудовых процессов и разработке норм труда)

необходимо установить, какие затраты рабочего времени являются необходимыми,

должны регламентироваться и включаться в норму, а какие считаются излишними,

нерациональными затратами и потерями. Для этого рабочее время подразделяется на

отдельные категории по определенным признакам. Время работы по выполнению

производственного задания состоит из следующих категорий затрат рабочего

времени исполнителя работ:

· подготовительно-заключительное

время (Тпз) — это время, затрачиваемое рабочим на подготовку к

выполнению заданной работы и действия, связанные с ее окончанием.

· оперативное время (Топ)

— это время, затрачиваемое непосредственно на выполнение заданной работы

(операции), повторяемое с каждой единицей или определенным объемом продукции

или работ.

· основное время (Т0)

— это время, затрачиваемое рабочим на действия по качественному и

количественному изменению предмета труда, его состояния и положения в

пространстве;

· вспомогательное

время (Тв) — это время, затрачиваемое рабочим на действия, обеспечивающие