Бизнес-план инновационного предприятия

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ

БЕЛАРУСЬ

БЕЛОРУССКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ

УНИВЕРСИТЕТ

Курсовой проект

по дисциплине «Инновационный

менеджмент»

на тему: «Бизнес-план инновационного

предприятия»

Выполнила:

студентка ФТУГ,

курс, гр.

108011-11

Сторожева

К.К.

Проверил:

к.э.н., проф.

Содержание

Техническое

задание

Введение

Резюме

1.

Формирование потенциала инновационного предприятия

.1

Характеристика предприятия и стратегия его развития

.1.1 Общая

характеристика предприятия

.1.2 Основные

прогнозные показатели стратегии развития предприятия

.1.3 Расчет

параметров оборудования и транспорта предприятия

.1.4 Расчет

размера земельного участка

.2

Организационный план

.3 План

реализации проекта

.3.1 План по

труду

.4

Инвестиционный план

.4.1

Инвестиции во внеоборотные активы

.5 Инвестиции

в технологическое оборудование

.6 Инвестиции

во вспомогательное оборудование, транспорт, технологическую оснастку,

производственный инвентарь

.6.1

Инвестиции в оборотные активы

.6.2

Календарное планирование потребности в инвестициях

.7 План

себестоимости продукции

.7.1

Косвенные затраты в себестоимости продукции

.8

Технико-экономические показатели формирования потенциала инновационного

предприятия

2. Реализация

потенциала инновационного предприятия

.1 Анализ

рынков сбыта. Стратегия Маркетинга

.2 Оценка

технического уровня изделий и технологии на предприятии

.3

Прогнозирование финансовых показателей предприятия

.4 Финансовая

эффективность текущей деятельности предприятия

.5 План

привлечения и погашения кредита

.6 Финансовая

эффективность инвестиций

.7 Бюджетная

эффективность проекта

.8 Оценка

чувствительности и устойчивости инвестиционного проекта

.9

Технико-экономические показатели проекта

Заключение

Список

литературы

Техническое задание

на курсовую работу по дисциплине: «Инновационный менеджмент и

инвестиционное планирование»

|

Студентка Сторожева К.К. |

Группа группа 108011-11 |

|||

|

№ |

Показатели, используемые |

Ед. изм. |

величина |

|

|

Диапозон |

задано |

|||

|

1 |

Вариант В№ 16 |

— |

1-60 |

16 |

|

2 |

Платежеспособный спрос |

шт. |

500-10000 |

792 |

|

3 3.1 3.2 3.3 |

Использование |

% % % |

50 50-90 |

50 68 100 |

|

4 4.1 4.2 |

Финансирование проекта: |

% % |

20-100 0-80 |

30 60 |

|

5 |

Коэффициент земельного |

— |

1,3-3,0 |

1,4 |

|

6 |

Производственный запас |

дней |

20-90 |

20 |

|

7 |

Страховой запас материалов |

дней |

5-15 |

6 |

|

8 |

Ставка платы за кредит, |

% |

5-20 |

7 |

|

9 9.1 9.2 |

Коэффициент рыночной цены |

5,0-10,0 4,5-9,5 |

6,0 5,0 |

|

|

10 |

Коэффициент, учитывающий |

0,70-0,95 |

0,85 |

|

|

11 |

Процент выполнения норм |

1,00-1,60 |

1,1 |

|

|

12 12.1 12.2 12.3 12.4 |

Норматив количества |

% % % % |

1,0-4,0 1,0-3,0 1,0-3,0 |

1,4 2,3 1,3 1,4 |

|

13 |

Норматив количества (стоимости) |

% |

20-30 |

20 |

|

14 |

Доля площади складов от |

% |

10-30 |

10 |

|

15.1 |

Норматив бытовой площади на |

м2 |

1,0-1,5 |

1,1 |

|

15.2 |

Норматив площади на служащего |

м2 |

5,0-9,0 |

5,9 |

|

15.3 |

Норматив площади на |

м2 |

7,0-12,0 |

7,1 |

|

16 |

Длительность |

месяц |

1,5-6,0 |

1,6 |

|

17 |

Сумма поправок на |

% |

5,0-20 |

5,2 |

|

18.1 |

Орграсходы от стоимости |

% |

3,0-10,0 |

3,1 |

|

18.2 |

Конструкторская и |

% |

10,0-25,0 |

12,0 |

|

19 |

Норматив стоимости |

% |

7,0-10,0 |

7,0 |

|

20.1 |

Цена основных материалов |

долл./ тонну |

200-350 |

200 |

|

20.2 |

Цена вспомогательных |

120-250 |

250 |

|

|

21 |

Транспортно-заготовительные |

% |

5-15 |

5,5 |

|

22 |

Среднемесячная зарплата |

долл./мес |

200-1000 |

380 |

|

23 |

Норматив подоходного налога |

% |

закон |

12 |

|

24 24.1 24.2 24.3 24.4 |

Нормативы косвенных затрат |

% % % % |

1,0-1,5 1,5-2,0 0,5-0,7 |

1,0 1,5 0,5 0,2 |

Введение

Законы конкуренции в рыночной экономике требуют постоянного

совершенствования производимой продукции и методов ее изготовления.

Конкурентоспособность продукции обеспечивается как повышением ее

потребительских качеств, так и снижением издержек производства.

Повышение потребительских качеств продукции обеспечивается за счет

конструкторских инноваций, реализуемых при проектировании новой продукции или

модернизации выпускаемой, путем придания ей новых функций, улучшением

эксплуатационных свойств, изменением дизайна.

Снижение издержек производства обеспечивается за счет технологических

инноваций, позволяющих снизить цену и повысить конкурентоспособность продукции.

Технологические инновации предполагают внедрение новых технологических

процессов, обеспечивающих снижение затрат материальных и трудовых ресурсов на

единицу продукции.

Оба направления инновационной деятельности требует затрат материальных и

финансовых ресурсов, а также нематериальных ценностей в перевооружение

действующих предприятий или строительство новых.

Материальные и финансовые ресурсы, а также нематериальные ценности, вкладываемые

для получения прибыли (дохода) или социального эффекта называются инвестициями.

Техническое перевооружение требует огромных инвестиций. В условиях

ограничения финансовых и материальных ресурсов и источников финансирования

инвестиционной деятельности важным становится потребность в профессиональном

отборе наиболее рациональных инвестиционных проектов, способных в короткие

сроки обеспечить возврат (окупаемость), использованных ресурсов.

Инвестиции делятся на две группы реальные и финансовые.

Реальные инвестиции обеспечивают прирост национального дохода. Они в свою

очередь дифференцируются на производственные и интеллектуальные.

Производственные инвестиции увеличивают национальный доход за счет

создания новых или техническое перевооружение и реконструкцию действующих

предприятий.

Интеллектуальные реальные инвестиции увеличивают национальный доход за

счет вложение средств в подготовку специалистов, приобретение лицензий,

«ноу-хау», совместные научные разработки.

Финансовые инвестиции — приобретение ценных бумаг на вторичном рынке.

Финансовые инвестиции служат для перераспределения финансовых ресурсов. Этим

пользуются спекулянты фондовых рынков.

В данной работе анализируются и рассматриваются только производственные

инвестиции, связанные с организацией производства промышленных изделий на новом

предприятии.

При выполнении курсового проекта решаются следующие задачи:

оценка технологического уровня проектируемого предприятия;

расчет инвестиций для предприятия, в том числе, в долгосрочные

(внеоборотные) активы, оборотные активы (оборотные средства);

расчет издержек производства в текущей деятельности;

определение цены на производимую продукцию;

рассмотрение финансирования проекта и определение показателей

экономической эффективности, а также определение чувствительности проекта к

изменению экономической конъюнктуры;

— принятие

решения о реализации проекта.

Объектом курсового проекта является координатно-расточный станок модели

24К3СФ4.

Резюме

проекта инновационного производства на вновь создаваемом предприятии ЗАО

«ТрейдерГрупп».

Нормативные документы

Рекомендации по разработке бизнес-планов инвестиционных проектов.

Методики определения оптовых цен на новую машиностроительную продукцию

производственно-технического назначения.

Методические указания для включения производств в реестр

высокотехнологичных.

Идея проекта

Организация комплексного безотходного производства высокотехнологичной

машиностроительной продукции, обеспечивающей ресурсосбережение у производителя

и потребителя.

Характеристика изделия

Изделие. Координаточно — расточный станок 24К30СФ4. Годовой объем

производства 792 шт. Достижение производственной мощности предприятия

планируется поэтапно после двух лет строительства предприятия. В первый год

работы предприятия производственные мощности используются на 50%, во второй год

на 68%, программы производства третьего и последующих лет соответствует

производственной мощности (100%).

Полезный эффект проекта

Полезный эффект проекта достигается за счет экономии ресурсов у

производителя и потребителя изделий нового предприятия.

Полезный эффект у производителя. ЗАО «ТрейдерГрупп» использует

прогрессивные конструкторские и технологические решения, что позволяет на

стандартном оборудовании обеспечить качественные характеристики станка не ниже

характеристик оборудования первоклассных мировых производителей. Масса станка

на 840 кг меньше массы аналога.

Полезный эффект у потребителя. Прирост производительности станка

отсутствует. Срок службы увеличен с 8 до 12 лет. Технические показатели проекта

позволяют отнести предприятие в категорию: «Высокотехнологичное

производство».

Полезный эффект у потребителя позволяет создать конкурентное преимущество

9,3%.

Экологический эффект проекта достигается использованием водоснабжения по

кольцевому циклу.

При рыночной цене первоклассных производителей 10,6 тыс. долл., отпускная

цена предприятия определена в 10,4 тыс. долл.

Базовые показатели проекта

|

Инвестиции по проекту |

||

|

Инвестиции, всего |

5574,1 тыс. долл. |

|

|

в т. ч. а) внеоборотные |

4661,6 тыс. долл. |

|

|

из них нематериальные активы |

901,3 тыс. долл. |

|

|

б) оборотные активы |

912,5 тыс. долл. |

|

|

Финансирование проекта |

||

|

Ресурсы учредителей |

1950,9 тыс. долл. |

|

|

Долгосрочный кредит |

3623,2 тыс. долл. |

|

|

Ставка платы за кредит |

10 % |

|

|

Период возврата кредита |

6 лет |

|

|

Технико-экономические |

||

|

Объем производства в |

8247,2 тыс. долл. |

|

|

Объем производства в |

6872,7 тыс. долл. |

|

|

Техническая эффективность |

||

|

Снижение удельной |

14% |

|

|

Снижение удельного |

6% |

|

|

Рост производительности |

0% |

|

|

Эффективность |

||

|

Чистая дисконтированная |

1968,67 тыс. долл. |

|

|

Внутренняя норма |

12% |

|

|

Период возврата инвестиций |

6,3 года |

|

|

б) статичный |

6 лет |

|

|

Эффективность текущей |

||

|

Величина прибыли а) |

1400,6 тыс. долл. |

|

|

б) чистая |

1037,3 тыс. долл. |

|

|

Рентабельность продукции по |

25% |

|

|

Рентабельность капитала по |

27,4% |

|

Выводы

Проект эффективен для банка, поскольку кредит, выданный на реализацию

проекта, возвращается вместе с платой за его использование за 6,3 года. Проект

эффективен для инвестора, поскольку показатели финансовой эффективности

инвестиций в проект имеют удовлетворительные значения. Рентабельность продукции

по балансовой прибыли составляет 25,0 %.

Таким образом, проект в целом можно охарактеризовать как эффективный,

однако судя по показателям возврата инвестиций, он является ненадежным из-за их

высоких значений. Так, кредит будет возвращен за 6,3 года, что в 1,1 раза

меньше расчетного периода, который составляет 7 лет, а возврат инвестиций по

проекту будет осуществлен лишь в последнем году расчетного периода, и для этого

необходимо будет реализовать остаточную стоимость активов.

1.

Формирование потенциала инновационного предприятия

1.1 Характеристика предприятия и стратегия его развития

.1.1 Общая характеристика предприятия

Таблица 1.1. Паспорт предприятия

|

Отрасль |

Машиностроительная |

|

Наименование предприятия |

Закрытое акционерное |

|

Юридический адрес |

г.Минск, ул. Фогеля, 1, |

|

Форма собственности |

Головное предприятие |

|

Дата регистрации |

проект новый |

|

Размер уставного фонда |

4218 тыс. долл. |

|

Размер земельного участка |

5318,4 м2 |

|

Учредители предприятия |

Александров П.В., |

|

Распределение уставного |

21% 40% 39% |

|

Директор |

Александров П.В. |

|

Главный бухгалтер |

Стругацкий К.Н. |

|

Телефоны: |

295-76-89 |

.1.2 Основные прогнозные показатели стратегии развития

предприятия

Таблица 1.2. Прогнозы по проекту

|

№ п/п |

Наименование показателей |

Годы расчетного периода |

|||||||

|

Строительство |

Эксплуатация предприятия |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|||

|

1 |

Строительство предприятия |

||||||||

|

2 |

Эксплуатация предприятия |

||||||||

|

3 |

Ликвидация предприятия |

В конце расчетного периода |

|||||||

|

4 |

Подготовка к ликвидации |

Косметический ремонт зданий |

|||||||

|

6 |

Использование |

— |

— |

50 |

68 |

100 |

100 |

100 |

|

Таблица 1.3. Параметры проекта

|

Основные сведения по |

Показатели |

Основные сведения по |

Показатели |

|||

|

1 |

2 |

3 |

4 |

|||

|

Горизонт расчёта (лет) |

7 |

Вид принятой в проекте |

долл. США |

|||

|

Шаг расчёта: |

Инфляция, процентов за год |

0,0% |

год |

Ставка платы за кредит, реальная |

10% |

|

|

-для второго года |

год |

Дата начала реализации |

2014.04 |

|||

|

-для последующих периодов |

год |

Расчёты выполнены по |

2014.04 |

Таблица 1.4. Налоговое окружение

|

№ п/п |

Виды налогов и сборов, и их |

Ставка налога в процентах |

|

1 |

2 |

3 |

|

1 |

Косвенные налоги из выручки |

— |

|

1.1 |

Налог на добавленную |

20 |

|

1.2 |

Отчисления в |

— |

|

2 |

Налоги, относимые на |

— |

|

2.1 |

Начисления на оплату труда |

34 |

|

2.2 |

Плата за землю |

Ст-сть зем. участка *1% |

|

2.3 |

Экологический налог |

— |

|

3 |

Налоги, относимые на |

— |

|

3.1 |

Налог на недвижимость |

1 |

|

3.2 |

3.1.Налог на прибыль |

18 100% 0 |

|

3.3 |

Транспортный сбор |

3,0 |

|

3.4 |

Отчисления в местный бюджет |

1,0 |

|

3.5 |

Отчисления в инновационный |

0,25 |

.1.3 Расчет параметров оборудования и транспорта предприятия

Таблица 1.5. Оборудование, транспорт, мощности установленного

электрооборудования и необходимые площади

.1.4 Расчет размера земельного участка

Коэффициент площади земельного участка равен 3,0. Площадь земельного

участка заносится в табл.1.9. Размер земельного участка равен 8020,7 м2.

1.2 Организационный план

Таблица 1.6 Основные участники и стороны проекта

|

Роль |

Участник |

|

Инициатор проекта Заемщик |

Госорган Мингорисполком ОАО |

|

Кредитования 40% проекта |

ОАО «БелПромСтройБанк», г. |

|

Инвестиции акционеров 39% |

ОАО «Котлэнд», г. Минск, |

|

Проведение государственной |

Министерство экономики РБ |

|

Поставка и шеф монтаж |

Определится по тендеру |

|

Выполнение строительных и |

Определится по тендеру |

|

Обучение персонала |

Учебный центр ОАО «Котлэнд» |

1.3 План реализации проекта

.3.1 План по труду

Расчет численности промышленно — производственного персонала

(работающих).

Результаты расчета занесены в табл. 1.7

Таблица 1.7. Списочная численность промышленно — производственного

персонала, чел.

|

Категории работающих |

Списочная численность по |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Использование |

50 |

68 |

100 |

100 |

100 |

|

1. Численность |

195 |

267 |

392 |

392 |

392 |

|

1.1. Рабочие цеха |

160 |

228 |

335 |

335 |

335 |

|

1.1.1. Рабочие, |

128 |

174 |

256 |

256 |

256 |

|

1.1.2. Рабочие, |

32 |

54 |

79 |

79 |

79 |

|

1.2. Служащие цехового |

35 |

39 |

57 |

57 |

57 |

|

2. Численность персонала |

44 |

54 |

78 |

78 |

78 |

|

2.1. Рабочие управления, |

15 |

25 |

37 |

37 |

37 |

|

2.2. Служащие аппарата |

29 |

29 |

41 |

41 |

41 |

|

3. Всего персонал |

239 |

321 |

470 |

470 |

470 |

|

4. Рабочие, непосредственно |

47 |

79 |

116 |

116 |

116 |

1.4 Инвестиционный план

.4.1 Инвестиции во внеоборотные активы

Таблица 1.8. Инвестиции в здания и земельный участок

|

Вид площадей |

Размер, м2 |

Стоимость, долл./м2 |

Стоимость, тыс.долл. |

|

1 |

2 |

3 |

4 |

|

Площади предприятия |

5318,4 |

160,1 |

851,4 |

|

1. Площади цеха, |

4462,8 |

157,9 |

704,7 |

|

1.1. Производственная |

3758,0 |

150,0 |

563,7 |

|

1.2. Служебно-бытовая |

704,8 |

200,0 |

141,0 |

|

1.2.1. Бытовая для рабочих |

368,5 |

— |

— |

|

1.2.2. Служебно-бытовая для |

336,3 |

— |

— |

|

2. Площадь |

855,6 |

171,5 |

146,7 |

|

2.1. |

291,1 |

250,0 |

72,8 |

|

2.2. Бытовая для рабочих |

40,7 |

200,0 |

8,1 |

|

2.3. Складская площадь |

375,8 |

120,0 |

45,1 |

|

2.4. Гаражи предприятия |

148,0 |

140,0 |

20,7 |

|

3. Итого |

5318,4 |

160,1 |

851,4 |

|

4. Величина входного НДС |

— |

— |

170,3 |

|

5. Инвестиции в площади с |

— |

— |

1021,7 |

|

6. Земельный участок |

7445,8 |

8,0 |

59,6 |

|

7. Величина входного НДС |

— |

— |

11,9 |

|

Инвестиции в земельный |

— |

— |

71,5 |

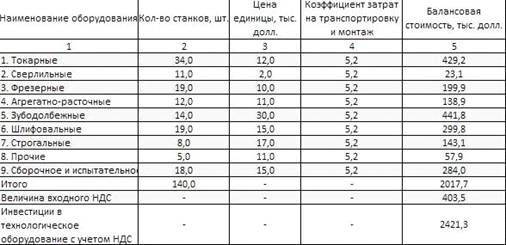

1.5 Инвестиции в технологическое оборудование

Таблица 1.9. Инвестиции в технологическое оборудование

1.6 Инвестиции во вспомогательное оборудование, транспорт,

технологическую оснастку, производственный инвентарь

Таблица 1.10.

Инвестиции, принимаемые по нормативу от стоимости технологического оборудования

или здания

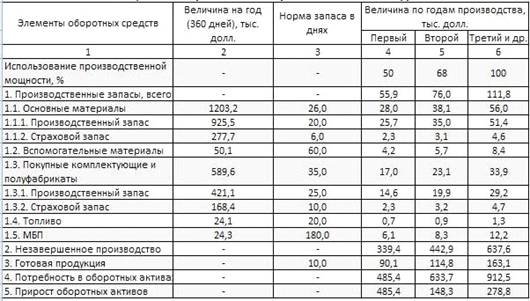

1.6.1 Инвестиции в оборотные активы

Таблица 1.11. Потребность в оборотных активах, тыс. долл.

Рисунок 1.2. Структура оборотного капитала

1.6.2 Календарное планирование потребности в инвестициях

Таблица 1.12. Календарная потребность в инвестициях по проекту, тыс.

долл.

.7 План себестоимости продукции

Таблица 1.13. Прямые затраты в годовой себестоимости продукции, тыс.

долл.

Таблица 1.14. Расходы на оплату труда, включая отчисления, тыс. долл.

|

Статьи издержек |

По годам производства |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Использование |

50 |

68 |

100 |

100 |

100 |

|

1. Расходы на оплату труда |

788,0 |

1071,1 |

1575,9 |

1575,9 |

1575,9 |

|

1.1. Основная и |

583,7 |

793,4 |

1167,4 |

1167,4 |

1167,4 |

|

1.2. Отчисления от ФЗП |

204,3 |

277,7 |

408,6 |

408,6 |

408,6 |

|

2. Расходы на оплату труда |

157,6 |

265,9 |

389,1 |

389,1 |

389,1 |

|

2.1. Основная и |

116,7 |

197,0 |

288,2 |

288,2 |

288,2 |

|

2.2. Отчисления от ФЗП |

40,9 |

68,9 |

100,9 |

100,9 |

100,9 |

|

3. Расходы на оплату труда |

323,2 |

360,1 |

526,3 |

526,3 |

526,3 |

|

3.1. Основная и |

239,4 |

266,8 |

389,9 |

389,9 |

389,9 |

|

3.2. Отчисления от ФЗП |

83,8 |

93,4 |

136,5 |

136,5 |

136,5 |

|

4. Расходы на оплату труда |

73,9 |

123,1 |

182,2 |

182,2 |

182,2 |

|

4.1. Основная и |

54,7 |

91,2 |

135,0 |

135,0 |

135,0 |

|

4.2. Отчисления в ФЗП |

19,2 |

31,9 |

47,2 |

47,2 |

47,2 |

|

5. Расходы на оплату труда |

357,0 |

357,0 |

504,8 |

504,8 |

504,8 |

|

5.1. Основная и |

264,5 |

264,5 |

373,9 |

373,9 |

|

|

5.2. Отчисления от ФЗП |

92,6 |

92,6 |

130,9 |

130,9 |

130,9 |

|

6. Всего расходы на оплату |

1699,7 |

2177,4 |

3178,3 |

3178,3 |

3178,3 |

|

7. Всего отчисления от ФЗП |

440,7 |

564,5 |

824,0 |

824,0 |

824,0 |

|

Отнесение оплаты труда на |

|||||

|

8. Расходы на оплату труда |

480,8 |

626,1 |

915,4 |

915,4 |

915,4 |

|

9. Расходы на оплату труда |

430,9 |

480,2 |

687,0 |

687,0 |

687,0 |

|

Расчет подоходного налога |

|||||

|

10. Среднегодовая зарплата |

5,3 |

5,0 |

5,0 |

5,0 |

5,0 |

|

11. Норма подоходного |

12,0 |

12,0 |

12,0 |

12,0 |

12,0 |

|

12. Подоходный налог на |

151,1 |

193,5 |

282,5 |

282,5 |

282,5 |

1.7.1 Косвенные затраты в себестоимости продукции

Таблица 1.15. Косвенные затраты (общепроизводственные и

общехозяйственные) без амортизационных отчислений, тыс. долл.

|

Статья |

По годам производства |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Общепроизводственные |

577,1 |

725,7 |

1021,1 |

1021,1 |

1021,1 |

|

1.1. Расходы на оплату |

480,8 |

626,1 |

915,4 |

915,4 |

915,4 |

|

1.2. Эксплуатация |

20,2 |

20,2 |

20,2 |

20,2 |

20,2 |

|

1.3. Ремонт оборудования |

30,3 |

30,3 |

30,3 |

30,3 |

30,3 |

|

1.4. Внутризаводское |

10,1 |

10,1 |

10,1 |

10,1 |

10,1 |

|

1.5. Малоценный инструмент |

4,0 |

4,0 |

4,0 |

4,0 |

4,0 |

|

1.6. Прочие малоценные и быстроизнашивающиеся |

2,9 |

4,0 |

5,9 |

5,9 |

5,9 |

|

1.7. Содержание цехов (1,0% |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

|

1.8. Ремонт цехов (2% от |

14,1 |

14,1 |

14,1 |

14,1 |

14,1 |

|

1.9. Охрана труда (10 |

2,0 |

2,7 |

3,9 |

3,9 |

3,9 |

|

1.10. Прочие расходы (1% от |

5,8 |

7,3 |

10,2 |

10,2 |

10,2 |

|

2. Общехозяйственные |

448,0 |

498,0 |

706,5 |

706,5 |

706,5 |

|

2.1. Расходы на оплату |

430,9 |

480,2 |

687,0 |

687,0 |

687,0 |

|

2.2. Расходы на содержание |

8,2 |

8,2 |

8,2 |

8,2 |

8,2 |

|

2.3. Содержание |

2,2 |

2,2 |

2,2 |

2,2 |

2,2 |

|

2.4. Ремонт |

3,7 |

3,7 |

3,7 |

3,7 |

3,7 |

|

2.5. Административные |

3,1 |

3,8 |

5,5 |

5,5 |

5,5 |

|

3. Косвенные расходы, всего |

1025,2 |

1223,7 |

1727,6 |

1727,6 |

1727,6 |

|

4. Косвенные расходы, на |

87,5 |

90,0 |

94,8 |

94,8 |

94,8 |

|

5. Входящий НДС по |

17,5 |

18,0 |

19,0 |

19,0 |

19,0 |

|

6. Малоценные и быстроизнашивающиеся |

17,0 |

19,5 |

24,3 |

24,3 |

24,3 |

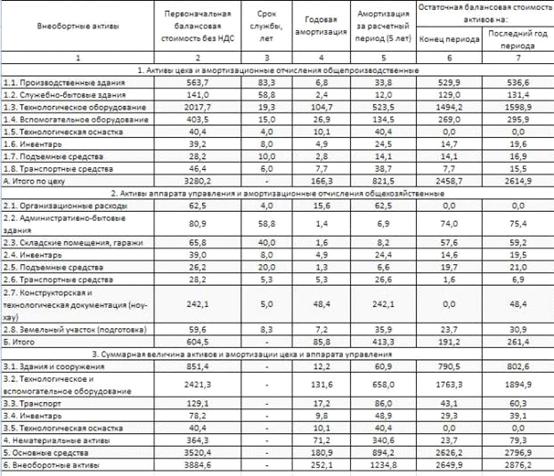

Таблица 1.16. Внеоборотные активы и величина амортизационных отчислений,

тыс. долл.

1.7.2 Коммерческие расходы

Таблица 1.17. Полная себестоимость годового выпуска продукции, тыс. долл.

.8 Технико-экономические показатели формирования потенциала

инновационного предприятия

Таблица 1.18. Стоимость внеоборотных активов на начало и конец периода

эксплуатации активов, тыс.долл.

|

Элементы активов |

Стоимость активов |

НДС |

Всего |

|

|

Начальная |

Остаточная |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. Организационные расходы |

62,5 |

0,0 |

12,5 |

75,1 |

|

2. Подготовка земельного |

59,6 |

23,7 |

11,9 |

71,5 |

|

3. Здания (площади) |

851,4 |

790,5 |

170,3 |

1021,7 |

|

4. Технологическое и |

2421,3 |

1763,3 |

484,3 |

2905,5 |

|

5. Транспорт цеха |

74,7 |

21,9 |

14,9 |

89,6 |

|

6. Транспорт предприятия |

54,5 |

21,3 |

10,9 |

65,4 |

|

7. Оборудование и ноу-хау |

242,1 |

0,0 |

48,4 |

290,6 |

|

8. Технологическая оснастка |

40,4 |

0,0 |

8,1 |

48,4 |

|

9. Инвентарь |

78,2 |

29,3 |

15,6 |

93,8 |

|

Итого внеоборотные активы |

3884,6 |

2649,9 |

776,9 |

4661,6 |

|

10. Материалы и покупные |

1401,0 |

— |

280,2 |

1681,2 |

Таблица 1.19. Внутрифирменные технико-экономические показатели, тыс.

долл.

|

Показатель |

По годам производства |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

1. Остаточная величина |

4370,1 |

4266,3 |

4292,9 |

4040,8 |

3788,7 |

|

1.1. Остаточная стоимость |

3520,4 |

3339,5 |

3158,7 |

2977,8 |

2796,9 |

|

1.2. Остаточная стоимость |

364,3 |

293,0 |

221,8 |

150,5 |

79,3 |

|

1.3. Оборотные активы (с |

485,4 |

633,7 |

912,5 |

912,5 |

912,5 |

|

2. Полная себестоимость |

3050,3 |

3874,2 |

5498,2 |

5498,0 |

5472,1 |

|

2.1. Условно-постоянные |

602,4 |

602,4 |

602,4 |

602,4 |

602,4 |

|

2.2. Условно-переменные |

2447,9 |

3271,8 |

4895,8 |

4895,6 |

4869,7 |

|

2.3. Амортизация внеоборотных |

252,1 |

252,1 |

252,1 |

252,1 |

226,4 |

|

3. Персонал предприятия, |

239,0 |

321,0 |

470,0 |

470,0 |

470,0 |

|

3.1. Рабочие, занятые |

128,0 |

174,0 |

256,0 |

256,0 |

256,0 |

|

3.2. Рабочие, |

47,0 |

79,0 |

116,0 |

116,0 |

116,0 |

|

4. НДС входящий |

194,0 |

258,0 |

372,0 |

372,0 |

372,0 |

|

5. Отчисления от средств на |

204,3 |

277,7 |

408,6 |

408,6 |

408,6 |

|

6. Плата за землю |

6,4 |

6,4 |

6,4 |

6,4 |

|

|

7. Отчисления в специальные |

15,1 |

19,2 |

27,3 |

27,3 |

27,2 |

|

8. Среднемесячная зарплата |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

|

9. Подоходный налог с |

151,1 |

193,5 |

282,5 |

282,5 |

282,5 |

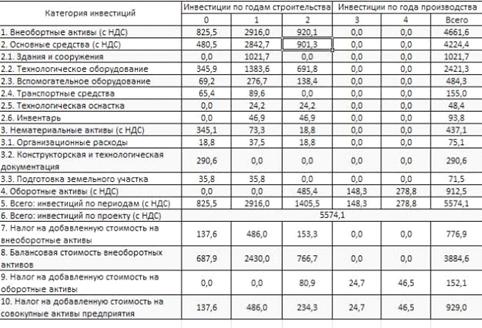

Таблица 1.20. Календарные потребности инвестиций с НДС, тыс. долл.

|

Показатель |

Величина на год |

||||

|

0 |

1 |

2 |

3 |

4 |

|

|

1. Инвестиционные затраты |

825,5 |

2916,0 |

1405,5 |

148,3 |

278,8 |

|

2. Инвестиционные затраты |

825,5 |

2916,0 |

920,1 |

0,0 |

0,0 |

|

3. НДС на внеоборотные |

137,6 |

486,0 |

153,3 |

0,0 |

0,0 |

2. Реализация потенциала инновационного предприятия

.1 Анализ рынков сбыта. Стратегия Маркетинга

.1.1 Планирование цены продукции

Таблица 2.1. Расчет отпускных цен металлорежущего станка, тыс.

долл./шт.

.1.2 Формирование конкурентного преимущества

Таблица 2.2. Маркетинговые решения

|

Показатель |

Величина показателя |

|

|

Проценты |

Тыс. долл. |

|

|

1 |

2 |

3 |

|

1. Цена оборудования |

— |

12,7 |

|

2. Отпускная цена оборудования |

— |

10,6 |

|

3. Отпускная цена |

100,0 |

11,6 |

|

3.1. Первый год |

100,0 |

11,6 |

|

3.2. Второй год |

93,3 |

10,8 |

|

3.3. Последующие годы |

90,1 |

10,4 |

|

4. Конкурентное |

9,3 |

1,2 |

|

4.1. Первый год |

9,3 |

1,2 |

|

4.2. Второй год |

15,4 |

2,0 |

|

4.3. Последующие годы |

18,2 |

2,3 |

|

5. Использование |

Проценты |

Штук |

|

5.1. Первый год |

50,0 |

396,0 |

|

5.2. Второй год |

68,0 |

539,0 |

|

5.3. Последующие годы |

100,0 |

792,0 |

Таблица 2.3.

|

Год производства |

Отпускная цена станка, тыс. |

Программа производства |

|

|

Штук |

Тыс. долл. |

||

|

Первый год |

11,55 |

396,00 |

4575,41 |

|

Второй год |

10,78 |

539,00 |

5811,24 |

|

Последующие года |

10,41 |

792,00 |

8247,23 |

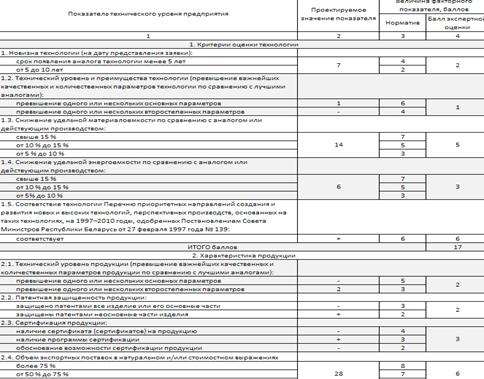

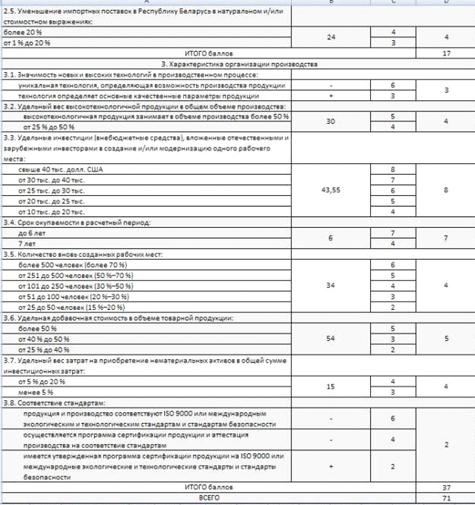

2.2 Оценка технического уровня изделий и технологии на

предприятии

.2.1 Бальная оценка технического уровня технологии и

производства

Таблица 2.4 Бальная оценка технологического уровня инновационного проекта

Выводы:

1. Производство, основанное на новых и высоких технологиях, относится к

высокотехнологичному, поскольку набрало 71 балл (более 70 баллов).

. Предприятие относится к высокотехнологичному, поскольку

предприятие новое и объем выпуска продукции на высокотехнологичных

производствах в денежном выражении составляет более 70% объема производства

предприятия.

2.3 Прогнозирование финансовых показателей предприятия

.3.1 Проектирование отпускной цены и чистой прибыли

Таблица 2.5. Расчёт чистой прибыли предприятия, тыс. долл.

.3.2 Определение объема производства в точке безубыточности

Рис. 2.1. Графическое определение точки безубыточности (цена продукции

снижается с ростом производства)

2.3.3 Проектирование потока чистого дохода по проекту

Таблица 2.6. Зачет налога на добавленную стоимость, уплаченного при

приобретении внеоборотных активов, платежах НДС, начисленного на продукцию,

тыс. долл.

Таблица 2.7 Чистая ликвидационная стоимость активов, тыс. долл.

Расчет потока чистого дохода по проекту

Чистый денежный поток (поток чистого дохода) по проекту представляет ряд

последовательных притоков чистого дохода за расчетный период.

Составляющие чистого дохода приведены в табл. 2.8.

Таблица 2.8. Чистый денежный поток (поток чистого дохода по проекту),

тыс. долл.

|

Показатель |

Значение показателя по |

Сумма |

||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Чистая прибыль |

656,0 |

833,1 |

1182,3 |

1182,4 |

1037,3 |

4891,1 |

|

2. Амортизация |

252,1 |

252,1 |

252,1 |

252,1 |

226,4 |

1234,8 |

|

3. Увеличение финансовых |

568,6 |

208,4 |

0,0 |

0,0 |

0,0 |

776,9 |

|

4. Чистая ликвидационная |

0,0 |

0,0 |

0,0 |

0,0 |

3392,9 |

3392,9 |

|

5. Чистый денежный поток по |

1476,6 |

1293,6 |

1434,4 |

1434,5 |

4656,7 |

10295,8 |

2.4 Финансовая эффективность текущей деятельности предприятия

Таблица 2.9. Показатели финансовой эффективности деятельности

предприятия, тыс. долл.

|

Показатель финансовой |

Единица измерения |

Значения показателя по |

||

|

2013 |

2014 |

2014-2017 |

||

|

1 |

2 |

3 |

4 |

5 |

|

1. Производительность труда |

тыс. долл./чел. |

16,0 |

15,1 |

14,6 |

|

1.1. Выручка от реализации |

тыс. долл./долл. |

3812,8 |

4842,7 |

6872,7 |

|

1.2. Персонал предприятия, |

чел. |

239,0 |

321,0 |

470,0 |

|

2. Фондоотдача основных |

долл./долл. |

1,1 |

1,5 |

2,3 |

|

2.1. Остаточная стоимость |

тыс. долл. |

3520,4 |

3339,5 |

8933,4 |

|

3. Рентабельность продукции |

% |

25,0 |

25,0 |

25,0 |

|

3.1. Балансовая прибыль |

тыс. долл. |

762,6 |

968,5 |

1374,5 |

|

3.2. Полная себестоимость |

тыс. долл. |

3050,3 |

3874,2 |

5498,2 |

|

4. Затраты на доллар |

долл./долл. |

0,8 |

0,8 |

0,8 |

|

5. Рентабельность активов |

% |

15,0 |

19,5 |

28,1 |

|

6. Оборачиваемость |

раз/год |

7,9 |

7,6 |

7,5 |

|

7. Оборачиваемость активов |

раз/год |

0,9 |

1,1 |

1,7 |

|

7.1. Величина оборотных |

тыс. долл. |

485,4 |

633,7 |

912,5 |

2.5 План привлечения и погашения кредита

.5.1 План баланса инвестиций и их источников

Таблица 2.10. Баланс потребности инвестиций с НДС и источников их

формирования, тыс. долл.

|

Категория инвестиций |

Необходимые инвестиции по |

Всего |

|||||

|

На конец года |

|||||||

|

0 |

1 |

2 |

3 |

4 |

Тыс. долл. |

Процентов |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

825,5 |

2916,0 |

1405,5 |

148,3 |

278,8 |

5574,1 |

100,0 |

|

|

На начало года |

|||||||

|

1,0 |

2,0 |

3,0 |

4,0 |

5,0 |

|||

|

1. Инвестиции по проекту |

825,5 |

2916,0 |

1405,5 |

148,3 |

278,8 |

5574,1 |

100,0 |

|

2. Финансирование проекта |

825,5 |

2916,0 |

1405,5 |

148,3 |

278,8 |

5574,1 |

100,0 |

|

2.1. Ресурсы учредителей |

825,5 |

1404,1 |

0,0 |

0,0 |

0,0 |

2229,6 |

40,0 |

|

2.2. Кредит банка |

0,0 |

1511,9 |

1405,5 |

148,3 |

278,8 |

3344,4 |

60,0 |

2.5.2 План погашения и обслуживания кредита

График погашения и обслуживания кредита с использованием

капитализации по сложным процентам

Таблица 2.11. График погашения и обслуживания кредита с использованием

капитализации, тыс. долл.

График погашения и обслуживания кредита с использованием

дисконтирования

Таблица 2.12 График погашения и обслуживания кредита с использованием

дисконтирования, тыс. долл.

|

Год расчетного периода |

Транш кредита на конец года |

Чистый доход на конец года |

Коэффициент дисконтирования |

Дисконтированный кредит |

Дисконт чистого дохода |

Погашение суммы |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

-2974,3 |

|

|

1,0 |

1511,9 |

0,0 |

0,9 |

1413,0 |

0,0 |

-2974,3 |

|

2,0 |

1405,5 |

0,0 |

0,9 |

1227,6 |

0,0 |

-2974,3 |

|

3,0 |

148,3 |

1476,6 |

0,8 |

121,0 |

1205,4 |

-1768,9 |

|

4,0 |

278,8 |

1293,6 |

0,8 |

212,7 |

986,9 |

-782,1 |

|

5,0 |

0,0 |

1434,4 |

0,7 |

0,0 |

1022,7 |

240,6 |

|

6,0 |

0,0 |

1434,5 |

0,7 |

0,0 |

955,9 |

1196,5 |

|

7,0 |

0,0 |

4656,7 |

0,6 |

0,0 |

2899,9 |

4096,4 |

|

Cr=3344,435 |

∑Prt=10295,777 |

PVCr=2974,31 |

PBCr=3,765 |

2.6 Финансовая эффективность инвестиций

.6.1 Расчет показателей финансовой эффективности инвестиций

Таблица 2.13. Расчет основных показателей финансовой эффективности

проекта, тыс. долл.

|

Годы расчетного периода |

Годовые инвестиции (It) |

Накопленный денежный поток, |

Норматив дисконтирования, |

Коэффициент дисконтирования |

Дисконтированные инвестиции |

Финансовой профиль проекта, |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

0 |

-825,53 |

-825,53 |

7,00 |

1,00 |

-825,53 |

-825,53 |

|

1 |

-2915,99 |

-3741,52 |

7,00 |

0,93 |

-2725,22 |

-3550,75 |

|

2 |

-1405,50 |

-5147,02 |

7,00 |

0,87 |

-1227,62 |

-4778,37 |

|

3 |

-148,28 |

-5295,30 |

7,00 |

0,82 |

-121,04 |

-4899,41 |

|

4 |

-278,76 |

-5574,06 |

7,00 |

0,76 |

-212,66 |

-5112,08 |

|

3 |

1476,62 |

-4097,44 |

7,00 |

0,82 |

1205,36 |

-3906,71 |

|

4 |

1293,58 |

-2803,86 |

7,00 |

0,76 |

986,86 |

-2919,85 |

|

5 |

1434,41 |

-1369,45 |

7,00 |

0,71 |

1022,72 |

-1897,14 |

|

6 |

1434,52 |

65,07 |

7,00 |

0,67 |

955,88 |

-941,26 |

|

7 |

4656,65 |

4721,72 |

7,00 |

0,62 |

2899,93 |

1958,67 |

|

∑Rt= |

4721,72 |

RIRR= |

0,12 |

PVPr= |

7070,75 |

|

|

∑It= |

5574,06 |

IRR**≈ |

0,24 |

PVI= |

5112,08 |

|

|

∑Prt= |

10295,78 |

IRR*≈ |

0,17 |

NPV= |

1958,67 |

|

|

Rm=∑Rt/T= |

674,53 |

PIx= |

1,38 |

Тв= |

5,95 |

|

|

PBP= |

6,32 |

Таблица 2.14

Рис. 2.3 Финансовый профиль проекта, тыс. долл.

Графическая интерпретация финансовой эффективности проекта

2.7 Бюджетная эффективность проекта

Таблица 2.15. Бюджетный эффект от реализации проекта, тыс. долл.

.8 Оценка чувствительности и устойчивости инвестиционного

проекта

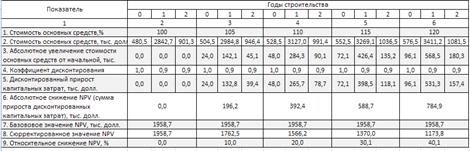

Рис. 2.5. Зависимость NPV от

изменения стоимости капитальных ресурсов (инвестиций)

Таблица 2.16 Изменение NPV

при увеличении капитальных затрат

2.9 Технико-экономические показатели проекта

Таблица 2.17 Основные технико-экономические показатели проекта

|

Показатель |

Единица измерения |

1-й год производства |

Завершающий год |

|

1 |

2 |

3 |

4 |

|

1. Объем реализации в |

шт. |

396,0 |

792,0 |

|

2. Цена продукции |

|||

|

2.1. Отпускная |

тыс. долл./шт. |

11,6 |

10,4 |

|

2.2. Оптовая |

тыс. долл./шт. |

9,6 |

8,6 |

|

3. Объем реализации в |

тыс. долл. |

4575,4 |

8247,2 |

|

4. Объем реализации в |

тыс. долл. |

3812,8 |

6872,7 |

|

5. Полная себестоимость |

тыс. долл. |

3050,3 |

5472,1 |

|

6. Остаточная стоимость |

тыс. долл. |

4370,1 |

3788,7 |

|

6.1. Остаточная стоимость |

тыс. долл. |

3520,4 |

2796,9 |

|

6.2. Остаточная стоимость |

тыс. долл. |

364,3 |

79,3 |

|

6.3. Оборотные активы |

тыс. долл. |

485,4 |

912,5 |

|

7. Персонал предприятия, |

чел. |

239,0 |

470,0 |

|

8. Производительность труда |

тыс. долл./чел. |

16,0 |

14,6 |

|

9. Фондоотдача основных |

долл./долл. |

1,1 |

2,5 |

|

10. Прибыль балансовая |

тыс. долл. |

762,6 |

1400,6 |

|

11. Прибыль чистая |

тыс. долл. |

656,0 |

1037,3 |

|

12. Рентабельность |

% |

25,0 |

25,6 |

|

13. Затраты на доллар |

долл./долл. |

0,8 |

0,8 |

|

14. Рентабельность активов |

% |

15,0 |

27,4 |

|

15. Оборачиваемость |

раз в год |

7,9 |

7,5 |

|

16. Оборачиваемость активов |

раз в год |

0,9 |

1,8 |

|

17. Величина инвестиций |

тыс. долл. |

5574,1 |

|

|

18. Чистая текущая |

тыс. долл. |

1958,7 |

|

|

19. Внутренняя норма |

% |

14,0 |

|

|

20. Период возврата |

|||

|

20.1. Статичный |

лет |

6,0 |

|

|

20.2. Динамичный |

лет |

6,3 |

|

|

21. Величина кредита |

тыс. долл. |

3344,4 |

|

|

22. Период возврата кредита |

лет |

3,8 |

|

|

23. Бюджетный эффект |

тыс. долл. |

516,7 |

2098,6 |

Заключение

инвестиционный рынок кредит себестоимость

В данной курсовой работе рассмотрен проект производства

координатно-расточного станка 24К30СФ4.

Общий объем инвестиций составляет 5574,1 тыс. долл. Из общей суммы

инвестиций 912,5 тыс. долл. составляют оборотные активы, 901,3 тыс. долл. —

нематериальные активы и 4661,6 тыс. долл. — внеоборотные активы.

Первые два года осуществляется процесс строительства, а затем начинается

производство изделий. Причем сразу предприятие выходит на 50% уровень загрузки

мощностей, во втором году на 68%, а в третьем и остальных годах — на 100%-ный

уровень

В проекте был проведен расчет показателей экономической эффективности и

получены следующие результаты:

. Чистая дисконтированная стоимость

NPV =

1958,67 тыс. долл., представляет собой стоимость нематериальных активов,

созданных за счет предпринимательских способностей.

Проект считается эффективным, так как NPV > 0.

. Реинвестиционная внутренняя форма рентабельности

Проект эффективен, так как RIRR

> Ek. (12% > 10%)

. Внутренняя норма рентабельности

IRR =

24%, характеризует среднегеометрическую норму прибыли на инвестиции по проекту.

Проект эффективен, так как:

IRR

> Ek;

4. Статичный период возврата (статичный срок окупаемости) инвестиций:

Тв = 5,95 года

Достаточно длительный период возврата инвестиций, характеризует

ненадежность проекта.

. Динамичный период возврата (динамичный срок окупаемости) инвестиций:

РВР = 6,3 года

. Период возврата кредита:

PBCr =

3,8 года.

Таким образом, проект в целом можно охарактеризовать как эффективный,

однако судя по показателям возврата инвестиций, он является ненадежным ввиду их

высоких значений.

Список использованных источников

1. Гусаков

Б.И. «Бизнес-план инновационного предприятия» — методическое пособие по

выполнению курсового проекта — Минск, 2007.

.

Рекомендации по разработке бизнес-планов инвестиционных проектов. Утверждено

31.03.99 приказом Министерства экономики № 25.

.Правила по

разработке бизнес-планов инвестиционных проектов. Утверждено постановлением

Министерства экономики от 31.08.05 № 158.

.Методика

определения оптовых цен на новую машиностроительную продукцию

производственно-технического назначения. Утверждено 30.10.99 приказом

Министерства экономики №25/1.

.Временные

методические указания по подготовке заявки на проведение экспертизы для

включения производств и предприятий в реестр высокотехнологичных производств и

предприятий. Утверждено приказом Министерства экономики Республики Беларусь и

Государственного Комитета по науке и технологиям Республики Беларусь от 7 мая

1999 г. № 104/42.

6.Дамодаран,

А. «Инвестиционная оценка. Инструменты и методы оценки любых активов» / Пер. с

англ. — М.: Альпина Бизнес Букс, 2005. — 1341 с.

.Бирман, Г.,

Шмидт, С. «Экономический анализ инвестиционных проектов» / Пер. с англ.; под

ред. Л.П. Белых. — М.: Банки и биржи, ЮНИТИ, 1997. — 631 с.

.Бромвич, М.

«Анализ экономической эффективности капиталовложений» / Пер. с англ. — М.:

ИНФРА — М, 1996. — 432 с.

9.Гусаков, Б.

«Экономическая эффективность инвестиций собственника». — М. — Минск: НПЖ

«Финансы, учет, аудит», 1998. — 216 с.

10.Дегтяренко,

В.Н. «Оценка эффективности инвестиционных проектов». — М.: Экспертное бюро. —

М, 1997. — 144 с.

11.Идрисов,

А.Б., Картышев, С.В., Постников, А.В. «Стратегическое планирование и анализ

эффективности инвестиций». — М.: Информационно-издательский дом «ФИЛИНЪ», 1996.

— 272 с.

.«Инвестиционный

менеджмент: учеб. пособие»/ Бочаров В.В. [и др.]. — СПб: Питер, 2000. — 152 с.

.Лимитовский,

М.А. «Методы оценки коммерческих идей, предложений, проектов». — М.: Дело ЛТД,

1995. — 128 с.

.«Управление

проектами: справочник для профессионалов». / И.И. Мазур [и др.]; под общей ред.

И.И. Мазур. — М.: Высшая школа, 2001. — 874 с.

Содержание:

ВВЕДЕНИЕ

Планирование должно сопровождать деятельность любого предприятия, любого производства, экономику в целом. Составление бизнес-плана предусматривает оценку возможностей, потребность в выпуске продукции, которая способна конкурировать, определение емкости рынка и его конкретного сегмента, оценку спроса на выпускаемую предприятием продукции.

В совеременном мире происходит очень быстрое развитие технологий, усложняются предлагаемые продукция и услуги, значительно сокращается их жизненный цикл, появляется огромное число конкурентоспособных предприятий, возрастают требования покупателей к предлагаемой продукции, существенно увеличивается объем и скорость получения информации, появляются новые знания. Из-за подобного рода перемен, у хозяйствующих субъектов, возникает острая необходимость в поиске методов для того, чтобы максимально адаптироваться к новым условиям.

Суть бизнес-плана заключается в том, что он является основой процесса, предусматривающего управление как проектом коммерческого характера, так и непосредственно предприятием в целом. При составлении бизнес-плана, руководство, может посмотреть на свое предприятие со стороны. Процесс бихнес-планирования предусматривает возможность получения кредита, или привлечения инвестиций, а также помогает определить стратегические и тактические ориентировы которых придерживается предприятие.

Задачи, которые помогает решить бизнес – план заключаются в:

— оценка деятельности предприятия с точки зрения организационного, управленческого и финансового характера;

— определение того, каковы потенциальные возможности предпринимательской деятельности, проведение анализа сильных и слабых его сторон;

— формирование инвестиционных целей на планируемый период.

Бизнес-план предусматривает определение следующих аспектов:

— общих и специфических составляющих деятельности предприятия в условиях рынка;

— осуществление выбора стратегии и тактики конкуренции;

— оценку финансовых, материальных, трудовых ресурсов, которые необходимы для того, чтобы достичь тех целей, которые ставит перед собой предприятие в своей деятельности.

Актуальность темы работы состоит в том, что успешное фукционирование организации на рынке, находится в непосредственной зависимсоти от возможности руководства направлять ресурсы, на достижение цели и использовать их с максимальным эффектом. Для руководителя предприятия, достижение успеха возможно при условии четкой организации финансово-хозяйственной деятельности, сборе и проведения тщательного анализа информации, содержащей сведения относительно ситуации, сложившейся в настоящее время на рынках, при анализе особенностей, характерных для поведения конкурентов.

В рыночной экономике, бизнес-план используется во всех областях предпринимательства.

Целью данной работы является разработка бизнес-плана инновационного проекта на примере ТОО «Изнавр»

В соответствии с выделенной целью в работе были поставлены следующие задачи:

1 Раскрыть теоретический аспект бизнес-планирования.

2 Провести анализ финансовой деятельности и организации бизнес-планирования в ТОО «Изнавр».

3. Разработать бизнес-план ТОО «Изнавр»

Объектом исследования выступает ТОО «Изнавр».

Предметом исследования является бизнес-план на предприятии.

1. Теоретический аспект бизнес-планирования на предприятии

1.1 Сущность, виды и структура бизнес-плана

Сам по себе процесс планирования подразумевает проведение деятельности, целью которой является разработка и воплощение в жизнь планов, которые выступают как определяющие будущее состояние экономической системы.

Если рассматривать бизнес-планирование с точки зрения предприятия, на микроэкономическом уровне, оно представляет собой способ, который используется для осуществления действий. В основе планирования лежат осознанные, волевые решениях, принимаемые субъектами микроэкономики, а также механизм, заменяющий цены и непосредственно рынок [5, с. 112].

В деятельности предприятия имеют место две формы планирования:

— планирование деятельности на рынке;

— внутрифирменное планирование.

В основном, данные показатели находятся в непосредственной взаимосвязи между собой.

Немаловажным является тот факт, что рациональность и целесообразность планирования проявляется в тех случаях, когда отношения, которые поддерживает предприятие с контрагентами на рынке, можно охарактеризовать не как случайные и разовые, а в качестве устойчивых и долговременных.

При составлении бизнес-плана, у предприятия появляется возможность для:

— осуществления четкой координации предпринимаемых усилий, направленных на достижение поставленных задач;

— стимулирования руководителей к более конкретному определению своих целей и путей их достижения;

— определения показателей функционирования предприятия, необходимых для осуществления дальнейшего контроля;

— подготовки предприятия к тому, что существует вероятность возникновения внезапных изменений в конъюнктуре рынка.

Именно бизнес-план является ключевым инструментом для планирования деятельности предприятия.

Понятие бизнес-план представляет собой план, которого придерживается предприятие в ходе осуществления операций, действий, касающийся выпускаемой продукции, производственных процессов, рынков сбыта продукции, маркетинговой деятельности предприятия, а также процесса организации операций и их продуктивности [5, с. 115].

В ходе проведения разработки бизнес–плана преследуется определенная цель, суть которой состоит в составлении плана хозяйственной деятельности предприятия на ближайшую и отдаленную перспективы согласно потребностям рынка и возможностям для получения требующихся ресурсов.

Процесс бизнес – планирования ставит перед собой ряд задач, в частности:

— определение долговременных и краткосрочных целей предприятия, разработка стратегии и тактики, необходимых для их достижения;

— определение направлений деятельности предприятия, установление целевых рынков и места, которое занимает предприятие на этих рынках;

— осуществление выбора ассортимента и определение показателей продукции и предоставляемых услуг, предлагаемых для потребителей;

— проведение оценки производственных и непроизводственных издержек;

— определение состава маркетинговых мероприятий, целью которых является более углубленное изучение рынка, стимулирование продаж, ценообразование и т.д.;

— проведение оценки того, в каком финансовом положении находится предприятие и соответствуют ли финансовые и материальные ресурсы возможностям для достижения целей и т.д.

Бизнес-планирование выполняет ряд ключевых функций, к которым имеют непосредственное отношение следующие:

— инструмент, используемый предпринимателем для оценки фактических результатов, полученных в ходе проведения деятельности за установленный промежуток времени;

— возможность использования с целью разработки определенного рода концепции ведения бизнеса в будущем;

— инструмент, использующийся для добычи финансовых ресурсов;

— инструмент, который необходим для того, чтобы максимально возможным образом воплотить в жизнь стратегию предприятия.

Бизнес-план, подразделяется в зависимости от ситуации, которая складывается на определенном рынке [7, с. 59].

Классификацию бизнес–планов представим на рисунке 1.

Бизнес — план

По бизнес — линиям

По предприятию

новому

развитие

финансовое оздоровление

всего предприятия

действующего подразделения

действующему

Рисунок 1 – Схема классификации бизнес-планов

Разработка бизнес – планов осуществляется в различных модификациях. Критерием выбора является их назначение, в частности: по бизнес – линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому или уже действующему).

Задачей бизнес – плана может быть развитие предприятия в целом, а также его финансовое оздоровление. Вместе с тем, существует возможность составления бизнес-плана как для всего предприятия, так и для отдельного подразделения.

Рассмотрим виды бизнес-планов:

1) полный бизнес-план коммерческой идеи или инвестиционного проекта. Целью является предоставление полной информации для потенциального партнера или инвестора, в которой содержатся сведения касающиеся результатов, полученных в ходе проведения маркетингового исследования;

2) концепт бизнес-плана коммерческой идеи или инвестиционного проекта. Данный тип бизнес-плана рассматривается в качестве основы для проведения переговоров с потенциальным инвестором либо партнером. Цель данных переговоров заключается в выяснении уровня его заинтересованности в проекте;

3) бизнес-план компании (группы). Предусматривается изложение перспективы развития предприятия на предстоящий плановый период совету директоров или собранию акционеров, при этом необходимо указывать основные бюджетные наметки и хозяйственные показатели с целью обосновать объемы вложений или других имеющихся ресурсов;

4) бизнес-план структурного подразделения. Содержание данного вида бизнес-плана излагается высшему руководству корпорации плана развития хозяйственной (операционной) деятельности подразделения. Целью является обоснование объемов и степени приоритетности централизованно выделяемых ресурсов либо величины прироста прибыли, которая остается в распоряжении подразделения;

5) бизнес-план (заявка на кредит). Составляется с целью получения на коммерческой основе заемных средств, которые предоставляет организация-кредитор;

6) бизнес-план (заявка на грант). Данный вид бизнес-плана составляется с той целью, чтобы получить средства из государственного бюджета либо из благотворительных фондов. Цель заключается в решении наиболее остро стоящих проблем социально-политического характера с обоснованием прямых и косвенных выгод для региона или общества в целом от выделения средств или ресурсов под данный проект;

7) бизнес-план развития региона. Его составление предусматривает обоснование перспектив развития социально-экономического характера и объемов финансирования соответствующих программ для органов с бюджетными полномочиями.

При составлении бизнес-плана необходимо соблюдать некоторые условия, а именно подробность, для получения более полного представления потенциальным инвесторам и кредиторам относительно предлагаемого проекта и его целей. Содержание бизнес-плана и уровень его детализации, находятся в непосредственной зависимости от того, каков масштаб будущего проекта и сфера, к которой он имеет прямое отношение [7, с. 63].

Разработка бизнес-плана должна осуществляться в полном объеме. С этой целью предусматривается проведение трудоемких и сложных исследований. В этом случае, имеется ввиду структура бизнес-плана.

Важно принимать во внимание тот факт, что учеными экономистами выделяются разные структуры бизнес – планов, но несмотря на это, данные структуры очень схожи по своему строению.

На сегодняшний день, проведена разработка и повсеместное применение рекомендуемых структур бизнес-плана, а именно:

— описание предприятия;

— проведение тщательного углубленного анализа сильных и слабых сторон предприятия;

— описание выпускаемой продукции;

— проведение анализа рынка и маркетинговой стратегии на которых строится деятельность предприятия;

— разработка производственного плана;

— разработка организационного плана;

— разработка финансового плана.

Исходя из всего вышесказанного можно сделать вывод о том, что бизнес-планирование выступает в качестве процедуры, посредством которой становится возможным проведение объективной оценки деятельности предприятия и вместе с тем, рассматривается как инструмент для принятия решений проектно – инвестиционного характера согласно потребностям рынка.

В бизнес-плане, предоставляется подробная характеристика ключевых показателей предприятия, проводится тщательный анализ существующих проблем, и рассматриваются возможные способы для их решения.

Таким образом, бизнес-план можно назвать одновременно поисковой, научно – исследовательской и проектной работой.

При составлении бизнес – плана, необходимо учитывать важность решения задач стратегического и тактического характера, внезависимости от его функциональной ориентации. К такого рода задачам имеют непосредственное отношение следующие:

— проведение организационно–управленческой и финансово–экономической оценки состояния анализируемого предприятия;

— определение возможностей предпринимательской деятельности, проведение анализа сильных и слабых сторон предприятия.

В ходе разработки бизнес-плана предусматривается обоснование следующих аспектов:

— общих и специфических составляющих деятельности предприятия в условиях рынка;

— осуществление выбора стратегии и тактики, которые используются конкурентами;

— проведение оценки финансовых, материальных, трудовых ресурсов, которые требуются для достижения целей предприятия.

На основании всего сказанного делаем вывод: бизнес-планирование предоставляет возможность для проведение тщательного и углубленного анализа возможностей функционирования предприятия и обоснования выбора приоритетных целей, говоря иначе, определения стратегии, которую выбирает предприятие для своей деятельности.

1.2 Методика разработки бизнес-плана предприятия

Цели и задачи бизнес-плана

При составлении бизнес-плана, предприятие ставит перед собой определенную цель, которая заключается в в получение кредита, или привлечении инвестиций в рамках уже имеющего место предприятия, либо в определении направлений стратегического и тактического характера и ориентиров непосредственно самого предприятия в бизнесе. В этом случае, ставятся определенные задачи:

1) проведение оценки организационно-управленческого и финансово-экономического характера состояния предприятия;

2) определение возможностей деятельности предприятия, акцентируя внимание, не только на сильных, но и на слабых сторонах его деятельности;

3) формирование инвестиционно-проектных целей деятельности на планируемый период.

Данные задачи являются многофакторными. В ходе составления бизнес-плана, решение данного рода задач предоставляет возможность для предприятия в достижении определенных результатов, к которым имеют непосредственное отношение: обоснование целесообразности в экономическом аспекте направлений, которые выбирает для себя предприятие (это могут быть различные стратегии развития, концепции, проекты); расчет финансовых результатов, которые ожидает получить предприятие в ходе осуществления собственной деятельности, прежде всего, к ним имеют отношение объемы реализации продукции, получение прибыли, доходы на вложенные средства; подбор персонала, способного к реализации данного плана.

Бизнес-планирование представляет собой изложение системы реализации проекта, осуществляемое в определеной последовательности, говоря иными словами, основных аспектов бизнеса, которые прошли проверку экономистами, а также, проверенные инвесторами, в обязанности которых входит принятие решений, относительно того, в какой бизнес будет вложена определенная денежная сумма [13, с. 112]. Существует три вида биснес-плана: по объему, по полноте изложения фактов, по документально подтвержденным и научно обоснованным аргументам.

1. Полный бизнес-план. Включает в себя проведение расчетов, справки, свидетельства и прочие сведения. Храниться такой бизнес-план должен у руководителя предприятия. Предъявление производится ограниченному числу заинтересованных, к примеру инвестору, банкиру.

2. Достаточный бизнес-план. В него включены все существующие разделы бизнес-плана (компьютерные версии) по предлагаемому варианту. Ему присущ доказательный характер, который касается перспективы реализации проекта и развития предприятия [14, с. 104].

3. Бизнес-план в виде резюме. В данный вид включены краткие выводы, которые делаются по каждому, отдельно взятому разделу бизнес-плана, без обоснования и расчетов.Такого рода вид бизнес-плана, содержит от одной до четырех страниц текста «с ответами без решений». Он выступает в качестве своего рода «визитной карточки».

В ходе проведения процесса бизнес-планирования, предусматривается выявление необходимых звеньев (составляющих) правовой и финансовой обеспеченности. Цель данной процедуры заключается в превращении экономического замысла в материальное воплощение.

В качестве основных аспектов бизнес-плана являются:

— фактическое обоснование необходимости в выпуске определенного вида продукции (услуг);

— фактическое обоснование возможности в выпуске продукции (услуг);

— определение потенциальных потребителей выпускаемой предприятием продукции;

— выявление того факта, насколько конкурентоспособной является продукт на внутренних или внешних рынках;

— выявление собственного сегмента рынка;

— достижение показателей разных видов эффективности;

— обоснование достаточности капитала у инвестора бизнес-идеи;

Исходя из этого, можно говорить о том, что бизнес-план, в общем виде представляет собой изложение системы доказательств, посредством которых, у предприятия появляется возможность для того, чтобы убедить инвестора в том, что предлагаемый проект, действительно является выгодным, определить степень жизнеспособности и предприятия, развить способность в предвидении возникновения возможных рисков, которые могут иметь место в ходе осуществления предпринимательской деятельности, конкретизировать перспективы бизнеса в виде системы количественных и качественных показателей. Новые предприятия, создаются для производства продукции либо оказания услуг, уже существующих, а также тех, которые производят другие предприятия. Тем не менее, если выпускаемая предприятием продукция имеет определенную уникальность, в основе которой лежит какое-либо изобретение, новшество, целесообразно использовать эту возможность.

Блок-схемы назначения и применения бизнес-плана могут быть различными в деталях, но в принципе они одинаковы (табл. 1).

Таблица 1

Состав разделов бизнес-плана и их цели

|

Наименование раздела |

Состав раздела |

Цель |

|

Резюме |

Результаты и выводы бизнес-плана — предполагаемого проекта. Новизна производства. Новизна предполагаемой продукции. Сведения об объеме продаж, выручке. Срок возврата кредитов |

Объективная оценка продукции, деятельности фирмы. Анализ объема продаж. Оценка риска, прибыли |

|

Исходные данные |

Функциональные особенности, местоположение, условия использования территории |

Основание для анализа и расчетов |

|

Прогноз конъюнктуры рынка |

Современное состояние и тенденции макроэкономических процессов в инвестиционной сфере |

Прогноз коммерческой деятельности привлекаемых фирм |

|

Стратегия маркетинга |

Маркетинговая ситуация, программа осуществления стратегии. Потенциальные потребители. Рыночная конъюнктура. Цены. Каналы сбыта. Реклама. |

Анализ состояния рынка, изменения цен. Оценка сильных и слабых сторон |

|

Конкуренция |

Потенциальные конкуренты: оценка объема их продаж, доходов, перспектив внедрения моделей, основных социально-экономических характеристик, уровня качества и дизайна их продукции, политики цен конкурентов |

Сравнительный анализ (отдельных групп показателей деятельности конкурентов). Анализ цели, стратегии конкурентов, их сильных и слабых сторон |

|

Товар (услуга) |

Описание продукта (услуги): потребительские свойства товара, отличие от товаров конкурентов, степень защищенности патентами, прогноз цен и затрат на производство, организацию сервиса |

Оценка потребительских свойств товара. Анализ товаров конкурентов. Анализ цен и затрат на производство продукции |

|

Определение затрат |

Единовременные и текущие затраты, дисконтирование, прогнозирование инфляции с определением по источникам финансирования |

Объемы и структура затрат по видам, источникам и направлениям |

|

План производства |

Производственный процесс (его описание). Перечень базовых операций по обработке и сборке. Поставка сырья, материалов, комплектующих изделий с полным перечнем условий. |

Оценка состояния дел по всем пунктам плана производства |

|

Организация работ и финансирования |

Блоки и этапы программ. Организация работы. Установление форм собственности. Виды и источники финансирования. Определение величины и источников получения средств. Обоснование полного возврата средств и получения доходов |

Блок-схема организации работ и финансирование по периодам организации проекта. Анализ платежеспособности. Анализ сроков окупаемости вложений |

|

Рынок сбыта |

Положение дел в отрасли. Потенциальные потребители. Рыночная конъюнктура |

Оценка положения дел в отрасли. Анализ темпов прироста по отрасли, потребителей, рыночной конъюнктуры |

|

Определение доходов |

Виды производства, себестоимость работ (услуг), условия ценообразования, налогообложения, получение валового и чистого дохода |

Оценка объема производства, себестоимости работ (услуг) и т.п. |

|

Финансовый план |

Прогноз объемов реализации. Баланс денежных расходов поступлений. Таблица доходов и расходов. Сводный баланс активов и пассивов предприятия. График движения безубыточности |

Финансовый анализ деятельности предприятий. |

|

Формирование потока чистых средств |

План и структура управления (например, недвижимостью на данной территории), источники водоснабжения, электроэнергии и т.п. |

Баланс финансовых расходов и поступлений с учетом всех видов необходимых налогов |

|

Оценка эффективности |

Расчетные показатели и их интерпретация: сроки окупаемости затрат, рентабельность инвестиций, точка безубыточности проекта и др. |

Оценка эффективности инвестиций |

Следовательно,можно сделать вывод о том, что бизнес-план осуществляет решение следующих задач:

— уточнение правовых аспектов, нормативов по ограничениям, требований, предъявляемых муниципальными органами;

— проведение тщательного и углубленного анализа исходных материалов, а именно ситуационного плана, показателей, характеризующих техническое состояние зданий, проектного предложения строительства или реконструкции, и т.д. [6, с. 315];

— рассмотрение размеров потерь, которые имеют непосредственное отношение к сносу фондов, компенсационным выплатам, предоставлению жилищного фонда для переселяемых жителей;

— формирование инвестиционной программы проектного предложения, направленного на развитие территории с проведением анализа возможных альтернативных предложений;

— определение форм и условий реализации проектного предложения;

— составление прогноза условий производства продукции (услуг) предприятиями, формирование которых осуществляется на данной территории, получение ими прибыли, а также финансовые поступления в бюджет (налоги, сборы, выплаты и т.д.);

— определение показателей продуктивности проектного предложения, которому присущ экономический, коммерческий и бюджетный характер, а также его социальных и экологических результатов;

— проведение разработки стратегии маркетинга;

— формированиея плана финансирования и организации деятельности объекта;

— определение условий, форм, сроков, необходимых к соблюдению для процесса, предусматривающего проектирование объекта;

— уточнение типов коммерческих рисков и условий страхования;

2 Анализ финансовой деятельности ТОО «Изнавр»

2.1 Общая характеристика предприятия

ТОО «Изнавр» является одним из поставщиков сельхозпродукции Казахстана, компания вот уже второе десятилетие реализует свои созидательные проекты на рыночной нише сельскохозяйственного производства республики Казахстан.

Основная деятельность ТОО «Изнавр» производство, переработка и реализация сельскохозяйственной продукции.

Организационная структура управления ТОО «Изнавр» представлена на рисунке Приложения А.

ТОО «Изнавр» располагает современным парком мощной сельскохозяйственной техники численностью более 200 единиц, имеет более 20 гектаров обрабатываемых сельхозугодий, содержит около 5000 голов крупного рогатого скота и 27000 свиней мясных пород.

ТОО «Изнавр» осуществляет следующие основные виды деятельности:

— производство сельхозпродукции;

— переработка сельхозпродукции: выработка мяса, колбасных изделий, полуфабрикатов, пищевых жиров, сухих и животных кормов;

— торговля, торгово-посредническая и закупочная деятельности;

— экспортно-импортные операции.

Основными рынками сбыта мяса являются города Восточно-Казахстанской области; реализации колбасных изделий – ВКО.

Потребителями продукции ТОО «Изнавр» являются магазины розничной торговли, оптовые поставщики, которые приобретают продукцию для продажи населению. Также поставляют продукцию в кафе, столовые, школы, больницы и т.д.

ТОО «Изнавр» имеет статус «юридического лица» и соответствующие атрибуты: круглую печать, самостоятельный баланс, расчетный и иные счета в банках, штамп, бланки, фирменное наименование.

Основными целями создания и деятельности предприятия является осуществление хозяйственной деятельности, направленной на получение максимизации прибыли, а также удовлетворение на основе полученной прибыли социально-экономических интересов Учредителей и членов трудового коллектива.

Руководство предприятия организуя свою деятельность опирается на основные законодательные нормативно- правовые акты, такие как Гражданский кодекс Республики Казахстан, Налоговый Кодекс РК, регулирующий взаимоотношения предприятия с государством в лице налоговых органов, законом РК «О бухгалтерском учете и финансовой отчетности» для правильного ведения бухгалтерского учета, и других нормативно- правовых актов.

ТОО «Изнавр» имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законодательством. Основная цель деятельности предприятия- излечение прибыли. ТОО «Изнавр» пользуется устойчивым спросом несмотря на большое количество конкурентов, товары и услуги фирмы выгодно отличают от продукции конкурентов невысокими ценами, широким ассортиментом. Руководство фирмы в своей деятельности ориентируется на изучение потребностей и запросов потребителей.

Цели предприятия:

— получение прибыли, за счет увеличения объема продаж;

— развитие и удержание стабильной позиции на рынке ВКО;

— расширение рынка сбыта;

— высокое качество предоставляемых товаров и услуг.

При назначении учредителем директора, трудовые отношения регулируются в соответствии с трудовым законодательством на контрактной основе.

2.2 Анализ финансовой деятельности ТОО «Изнавр»

Анализ динамики и состава активов и источников финансовых ресурсов предприятия. Отправной точкой в анализе финансового состояния предприятия является анализ:

— динамики, состава и размещения активов хозяйствующего субъекта;

— динамики, состава и структуры источников финансовых ресурсов.

Таблица 2

Состав и размещение активов ТОО «Изнавр» за 2015-2017 гг

|

Статьи |

2015 год |

2016 год |

2017год |

|||

|

тенге |

% |

тенге |

% |

тенге |

% |

|

|

Долгосрочные активы |

533055 |

74,8 |

527761 |

70,9 |

522625 |

67,45 |

|

В т.ч. основные средства |

533055 |

74,8 |

527761 |

70,9 |

522625 |

67,45 |

|

нематериальные активы |

0 |

0 |

0 |

0 |

0 |

0 |

|

Текущие активы |

179555 |

25,2 |

216574 |

29,1 |

252174 |

32,55 |

|

В т.ч. ТМЗ |

103842 |

14,57 |

141546 |

19,02 |

155338 |

20,05 |

|

дебиторская задолженность |

2669 |

0,37 |

25001 |

3,36 |

29942 |

3,86 |

|

денежные средства |

73044 |

10,25 |

50027 |

6,72 |

66894 |

8,63 |

|

Всего активы |

712610 |

100 |

744335 |

100 |

774799 |

100 |