Проблемы кредитования малого и среднего бизнеса в России

Федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

«РОССИЙСКАЯ

АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ

ФЕДЕРАЦИИ»

КОЛЛЕДЖ

МНОГОУРОВНЕВОГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Курсовая

работа

ПО

ДИСЦИПЛИНЕ «Организация кредитной работы»

НА ТЕМУ:

«Проблемы кредитования малого и среднего бизнеса в России»

МОСКВА —

2013

Содержание

Введение

Глава I. Развитие и проблемы

кредитования малого и среднего бизнеса в России

.1 Понятие малого и среднего бизнеса

.1.1 Малый бизнес

.1.2 Средний бизнес

.2 Кредитование малого и среднего

бизнеса в России в 2013 г

.2.1 Оценка кредитоспособности малых

и средних предприятий

.2.2 Кредитование малого и среднего

бизнеса

.3 Проблемы кредитования малого и

среднего бизнеса в России

Глава II. Современная система

кредитования малого и среднего бизнеса

.1 Сравнительный анализ малого и

среднего бизнеса по обзору 2011-2013 гг

.2 Решение проблем кредитования

малого и среднего бизнеса в России

.3 Совершенствование системы

кредитования малого и среднего бизнеса в России

.3.1 Изменение приоритетов по мерам

государственной поддержки

.4 Кредитование малого и среднего

бизнеса на примере Сбербанка России

Заключение

Список используемой литературы

Приложение

Введение

Малый и средний бизнес играют огромную роль в

развитии экономика, как в России, так и за рубежом. Проблема кредитования

малого и среднего бизнеса до сих пор является до конца нерешенной в России.

Важность исследования проблем данного бизнеса заключается в том, что именно

ему, как считают все, кто заинтересован в данной теме, меньше всего повезло с

государственной и какой либо другой поддержкой. С одной стороны исполнителям

данной деятельности необходима денежная поддержка со стороны банков, а банки

готовы ее им предоставить, с другой стороны, по результатам опросов,

проведённых среди представителей малого и среднего бизнеса, лишь около 12%

бизнесменов регулярно пользуются банковскими кредитами.

До сих пор в стране не создана инфраструктура,

помогающая нормальному развитию и работе малого и среднего предпринимательства.

Не внимательность к данному бизнесу, игнорирование его вероятности развития в

течение практически всего периода реформ, может быть признана как крупный,

стратегический просчет, которому предстоит дальнейшее углубление в кризис

российской экономики в целом.

Целью в данной работе является рассмотрение

особенностей малого и среднего бизнеса в России, описание имеющихся проблем

кредитования малого и среднего бизнеса, решение данных проблем и

совершенствование системы кредитования малого и среднего бизнеса в России.

Актуальность темы курсовой работы состоит в

рассмотрении роли малого и среднего бизнеса в экономики страны и его как

клиента банковских услуг. Малое и среднее предпринимательство — не только

является неотъемлемой частью и субъектной базой современного экономического

рынка, но и максимально гибкая, эффективная и прозрачная в силу минимальных

размеров форма хозяйствования.

Глава

I. Развитие и проблемы малого и среднего бизнеса в России

.1

Понятие малого и среднего бизнеса

Малое и среднее предпринимательство —

отличительный, из немалого количества, сектор, указывавший на развитие

экономического роста, состояние занятости населения. Сектор малого и среднего

бизнеса поставлен на местном рынке так, что представляет собой предприятия,

связанные с широким предоставлением совокупности товаров и услуг. Развитие

малого и среднего бизнеса подходит к всеобщим желаниям по формированию

«упругой» смешанной экономики, соединению различных форм собственности и

подходящей им модели хозяйства. Создание новых рабочих мест и, следовательно,

обеспечение сокращения показателя безработицы и социальной напряженности в

стране, также относится к сектору малого и среднего предпринимательства.

Малые и средние предприятия классифицируются

следующим образом: 1. по форме собственности:

· частные;

· государственные;

· муниципальные и иные;

· по целям деятельности:

· коммерческие;

· некоммерческие предприятия.

. по отраслевой принадлежности:

· промышленные;

· сельскохозяйственные;

· транспортные;

· строительные и другие предприятия.

. по размерам:

· крупные;

· средние;

· малые.

. по характеру деятельности (стадиям жизненного

цикла продукта):

· исследовательские;

· проектные;

· конструкторские;

· производственные;

· сбытовые и другие предприятия.

. по структуре деятельности:

· специализированные, производящие

ограниченную номенклатуру товаров;

· диверсифицированные, производящие

широкую номенклатуру товаров и работающие на разных рынках.

. по отношению к происхождению капитала:

· национальные;

· иностранные;

· смешанные предприятия.

Малый и средний бизнес имеет огромное количество

мелких собственников, которые в силу этой массовости в большинстве своем

определяют социально-экономический и, частично, политический уровень развития

Российской Федерации. Обладатели малого и среднего бизнеса являются в тоже

время и создателями, и покупателями широкого предоставления товаров и услуг.

«Обычно некрупные субъекты хозяйствования в

законодательствах большинства стран мира критериально подразделяются на малые

(от 9 до 100 занятых) и средние (от 100 до 1000 занятых). В официальных

критериях разных стран к количеству занятых часто добавляются параметры типа

объемов выручки, прибыли и т.п.

Таблица 1. Интегрированные показатели,

характеризующие состояние малых и средних предприятий[8; Гл.8]

|

Страны |

Кол-во |

Кол-во |

Доля |

Доля |

|

|

Великобритания |

2 |

46 |

13,6 |

49 |

50-53 |

|

Германия |

2 |

37 |

18,5 |

46 |

50-52 |

|

Италия |

3 |

68 |

16,8 |

73 |

57-60 |

|

Франция |

1 |

35 |

15,2 |

54 |

55-62 |

|

Страны |

15 |

45 |

68 |

72 |

63-67 |

|

США |

19 |

74,2 |

70,2 |

54 |

50-52 |

|

Япония |

6 |

49,6 |

39,5 |

78 |

52-55 |

|

Россия |

844 |

5,65 |

8,3 |

13 |

10-11 |

1.1.1

Малый бизнес

«Малый бизнес представляет собой значительную

сферу современного народного хозяйства, составную часть частного сектора. В

большинстве стран мира на него приходится 35-70 % ВВП, более половины числа

занятых, около 99 % общего числа хозяйствующих субъектов.»[8; Гл.8]

«Критерии отнесения к малым предприятиям

рассмотрены в Федеральном законе от 24 июля 2007 года № 209-ФЗ «О развитии

малого и среднего бизнеса в РФ» (Приложение 3)» [9]

Несмотря на свои небольшие размеры, малый бизнес

обладает производственной, технологической и управленческой гибкостью, что

допускает практически немедленно отреагировать на изменяющиеся стечения

обстоятельств на рынке. Поэтому он является присущей, объективно необходимой

частью любой развитой хозяйственной системы, без которой экономика и общество в

целом не могут нормально существовать и развиваться.

1.1.2

Средний бизнес

«Среди основных субъектов рыночной экономики

современная экономическая теория и практика государственного регулирования,

особое значение придают среднему бизнесу. Дело в том, что с

народнохозяйственной точки зрения именно средние предприятия обладают рядом

достоинств. Так, в сравнении с крупными предприятиями средние фирмы существенно

меньше страдают от отсутствия гибкости и слабо заражены вирусом бюрократизма.

От большинства же малых предприятий средний бизнес выгодно отличает лучшая

оснащенность, стремление к техническому прогрессу и росту.

Экономическое определение среднего бизнеса

исходит из того, что в отличии от непосредственно управляемых одним человеком

малых компаний относимые к нему фирмы представляют собой организации с развитой

многозвенной структурой управления.

Кроме того, для средних предприятий обычно

типично серийное или малосерийное производство, тогда как для малых —

индивидуальное и штучное.

Может сложиться впечатление, что средний бизнес

в стране слабо развит.

Тем не менее в последние годы положение начинает

меняться. Так, в соответствии с законом «О развитии малого и среднего

предпринимательства в РФ» понятие средних предприятий впервые закреплено юридически.

Конкретно к средним предприятиям закон относит компании с числом занятых от 101

до 250 человек, имеющие объем выручки, не превышающий некую критическую

величину, которую раз в пять лет должно устанавливать правительство». [8; Гл.7]

В настоящее время (2013 г.) эти размеры заданы

коридором от 400 млн до 1 млрд руб.

Средний бизнес в отличие от малого

предпринимательства в большинстве своем зависит от внутренней экономики страны.

Как внутри собственно группы, так и с масштабными отечественными и зарубежными

капиталами. Ему необходима поддержка со стороны государства для защиты своих

прав, реализации интересов и идей именно на внутреннем рынке страны.

1.2

Кредитование малого и среднего бизнеса в России в 2011-2013 года

.2.1

Оценка кредитоспособности малых и средних предприятий

Малые предприятия

«Кредитоспособность мелких предприятий может

оцениваться — на основе финансовых коэффициентов кредитоспособности, анализа

денежного потока и оценки делового риска.

Однако использование банком финансовых коэффициентов

и метода анализа денежного потока затруднено из-за состояния учета и отчетности

у этих клиентов банка. Традиционные методы оценки кредитоспособности не

приемлемы для малого бизнеса в России. Это объясняется высоким процентом ошибок

в его официальной отчетности, использованием различных схем ухода от

налогообложения. В связи с этим практикуется финансовый анализ видов

деятельности малого предприятия на основе отчетности, составленной

представителями банка по первичным документам заемщика, а также предоставленной

информации.

Таким образом, система оценки банком

кредитоспособности мелких заемщиков складывается из следующих элементов:

· оценка делового риска;

· наблюдения за работой клиента;

· оценка личного финансового положения

владельца;

· анализа финансового положения

предприятия на основе первичных документов».[10]

Средние предприятия

«Кредитоспособность средних предприятий:

· В качестве метода оценки кредитоспособности

используется система финансовых коэффициентов, анализа делового потока,

делового риска и менеджмента

· В мировой и российской банковской

практике для оценки кредитоспособности заемщика используют различные финансовые

коэффициенты.

Используемые коэффициенты можно разбить на пять

групп:

· I — коэффициенты ликвидности:

· II — коэффициенты эффективности, или

оборачиваемости;

· III — коэффициенты финансового

левеража;

· IV — коэффициенты прибыльности;

· V — коэффициенты обслуживания

долга». [10]

1.2.2

Кредитование малого и среднего бизнеса

Очень важно то, что банковские учреждения

находятся в статусе конкуренции между государственными и коммерческими

кредитно-финансовыми организациями и соответственно они заинтересованы в

увеличении своей клиентской базы. Поэтому, несмотря на препятствия развитию

кредитования малого и среднего бизнеса, им выгодно обслуживать это

предпринимательство, данная сфера деятельности является одной из самых

перспективных в подобной ситуации. Учитывая еще то, что в последние годы

появляется очень много предпринимателей, открывающих малый или средний бизнес в

России, и они иногда готовы брать кредит на развитие своего дела на не особо

выгодных им условиях.

Предполагаются прогнозы о неосложненной

макроэкономической ситуации и планируется не менее 80 долларов за баррель удержать

до окончания 2012 года. Если вдруг произойдет возникновение местных проблем с

ликвидностью, существующая структура рефинансирования будет работать без

первостепенных сбоев, одинаково распределяя свои запасы по банковской системе.

Если картина будет обстоять именно так, то кредитный портфель малого и среднего

бизнеса вырастет к концу 2012 года на 22-25% (20% к концу 2013 года). Если на

рост кредитование будет оказываться слишком высокое давление, это приведет к

ухудшению качества ссуд малого и среднего бизнеса и сохранению финансовых

рынков в состоянии напряженности. В дальнейшем предполагается рост части малого

бизнеса в банковских портфелях. Это будет происходить в самых больших банках, в

большинстве своем, из-за быстрого расширения. А также из-за введения новых

правил расчета H1(Приложение

1) и предполагающиеся изменения в 254-П (Приложение 2) будут способствовать в

перенаправлении банками доли их ресурсов корпоративного участка по отдельности

и на кредитование малого бизнеса. На развитие рынка кредитования малого и

среднего бизнеса в 2012-2013 годах, как и всегда немаловажное воздействие

окажет и государственная поддержка. Учитывая тот факт, что не требуется

доскональная поддержка, необходимо обеспечение стабильности экономической

среды.

В сравнении с предыдущими годами, начало 2013

также показало определенно хороший показатель динамики кредитования. За первый

квартал 2013 года объем ссудного портфеля банков увеличился на 2,5 % или на 843

млрд. руб. и достиг величины в 34,8 трлн. руб.

Формирование предпринимательской формы малого и

среднего бизнеса сейчас находится на второстепенно плане, оно не нуждается в

огромном капиталовложении — ремонт, питание, торговля, техника и др. для

безопасности самих себя, коммерческие банки устанавливают высокие процентные

ставки, для компенсации потерь в случае неуплаты кредита. Поэтому по-прежнему

главной целью увеличения кредитования малого и среднего бизнеса, является

уменьшение рисков. Для оценки финансового состояния организации банки

анализируют официальные отчетности о реальной деятельности предприятия.

«На основных принципах кредитных

взаимоотношениях банков с малым и средним бизнесов, большинство методик

строятся:

не предоставлять кредит, если предприятие

находится в критической ситуации или средства необходимы для погашения другого

кредита;

определять кредитоспособность заемщика только на

основе анализа его реального финансового положения;

учитывать конкурентоспособность заемщика,

репутацию, деловые и профессиональные качества руководства предприятия;

учитывать трудности предоставления малым

предприятиям первоклассных поручителей, используя комбинированный залог;

оперативно решать вопрос о предоставлении

кредита и при положительном решении постоянно следить за состоянием бизнеса

клиента и сроками погашения кредита».

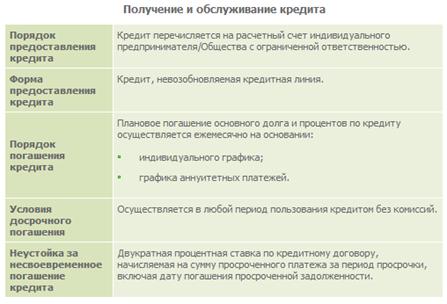

Начиная работать с малым и средним бизнесом,

банк осуществляет поддержку в виде небольших займов на короткий срок, со

временем увеличивая эти показатели, так как иногда ему требуется самому

организовывать кредитную историю клиента. Соответственно при разборе кредитной

заявки осуществляются различные проверки, например такие как: в первую очередь,

уровень кредитного риска, далее анализируется строение самой кредитной сделки,

также проверяется соответствия Кредитной политике Банка. «При анализе данной

заявки осуществляются необходимые процедуры:

выявление и анализ криминальных и правовых

рисков;

проверка достоверности полученной информации и

документов;

предварительная квалификация Клиента;

анализ информации и документов, оценка

кредитного риска;

сбор необходимой информации и документов.

Необходимо производить следующие действия для

первоначальной квалификации клиента:

ознакомление клиента с кредитными продуктами,

предлагаемыми Банком;

определение наиболее подходящего для клиента

кредитного продукта;

предварительная проверка соответствия кредитной

заявки Клиента Кредитной политике Банка;

предварительное структурирование кредитной

сделки». [ИC; П.2]

Служащий кредитного подразделения предлагает

посреднику малого и среднего бизнеса оформить заявление на получение кредита,

только после положительных результатов проверки квалификации клиента банком,

т.е. признание его потенциальным заемщиком. Если потенциальный заемщик согласен

со всеми условиями банка, то ему необходимо предоставить информацию на имя

руководителя банка о сумме кредита, виде обеспечения, срока возврата и цели, а

также заполнить анкету заемщика.

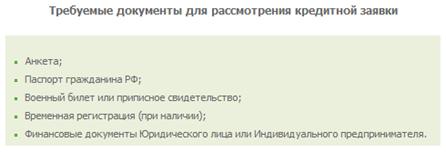

«Каждый банк, всегда предъявляет свои требования

в предоставлении кредита. Предприниматели обязаны иметь следующий пакет

документов, для получения кредита, без образования юридического лица:

) На получение кредита, анкета — заявление;

) Паспорт (копия), а также прописка по региону

предпринимателя;

) Свидетельство о внесении записи в ЕРГ, а также

свидетельство о регистрации;

) Копия документов, на право, заниматься

определенным видом деятельности, такие как, патенты, разрешение, лицензии;

) Документы, удостоверяющие деятельность

частного лица — накладные, хоздоговора и иные документы.

) Документы, устанавливающие право на его

собственность, нежилые помещения, в котором находится бизнес, а также договор

аренды.

) На получение кредита необходимы также такие

документы, которые подтверждают деятельность частного лица, такие, как справка

о доходах семьи, контракты, счет-фактура, декларация (таможенная) и др.

) Справки КФОМС И ПФ;

) Свидетельство удостоверяющие о том, что в

налоговом органе вы встали на учет.

) С указанием года выпуска и стоимости,

предлагаемым в залог, наименование имущества.

) Платежный документ, товаротранспортная

накладная, паспорт, счет-фактура, такие документы, которые подтверждают право

собственности;

) Справка об остатках товарно-материальных

ценностей на складе;

) Наличие штампа в паспорте, удостоверяющее

состоит ли предприниматель в браке или разведен.

) Документ, подтверждающий согласие супругов на

передачу имущества в залог.

На предоставление кредита юридическим лицам, для

мало бизнеса, необходим следующий пакет документов:

) На кредитование юридического лица, анкета —

заявление;

) Отчеты, заверенные налоговой инспекцией за

несколько отчетных периодов, такие, как, справка к форме номер два, формы номер

два и пять, баланс.

) Копии учредительных документов, документов

перерегистрации, регистрации, а также документы, удостоверяющие полномочия

руководителей, которые должны быть нотариально заверены.

) Копии паспортов, удостоверяющие, что данные

руководители, имеют право подписи. К таким лицам можно отнести, учредителей

фирм, главбуха.

) Договора о совместной деятельности и аренды

транспорта, и помещений.

) Предоставления выписок, подтверждающие факт о

наличие расчетного счета предпринимателя в банке. В основном предоставляется

период выписок, требуемый банком.

) Список, подтверждающий право обладания

собственностью, в которые входят основные средства и копии документов на

недвижимые объекты.

) Перечень товарно-материальных запасов таких

как, сырье, полуфабрикаты, товары, готовая продукция, и сырье, др.

) Патенты, разрешения, лицензии на виды

деятельности, которыми имеет право заняться предприниматель.

) На момент подачи заявок, перечень кредиторов и

дебиторов, со сроками расчетов и их условиями.

) Контракты, договора поручительства, декларации

таможенные, счета-фактуры, точнее все документы, которые необходимо

предоставить, для получения кредита.

) Справки ФОМС И ПФ и т.п». [ИC;

П.1]

«Проверка достоверности полученной информации и

документов осуществляется Банком всеми возможными способами. Например: путем

визуального осмотра соответствующих объектов (зданий, сооружений, оборудования,

автотранспорта и другого имущества), изучения первичных документов, документов

бухгалтерского и управленческого учета, проведения опроса лиц, которые могут

обладать необходимой информацией, направления письменных запросов». Для

осуществления отличной проверки, достоверность информации самый важный

показатель. Производится обязательная проверка всех клиентов, написавших

заявление на получение кредита, по линии экономической безопасности

согласованной с нормативными документами банка, для обнаружения криминальных

рисков. «Признаками криминальных рисков являются такие факты, как криминальные

связи потенциального Заемщика, плохая кредитная история в других банках,

допущенные им правонарушения».

Для поиска правовых рисков, предоставленные

документы потенциальных заемщиков, которые подавали заявление на получение

кредита, подвергаются правовой проверке. После получения результатов пишется

служебная записка департаментом защиты и режима главного офиса о надлежащем

кредитовании заемщика. Осуществление оценки имеющихся документов и информации о

потенциальном заемщике, проходит с помощью внутренних документов банка по

кредитной деятельности.

Такой анализ непременно относится к анализу

кредитуемой сделки/проекта и дает возможность определить кредитный риск и

установить его уровни. По итогам анализа изготавливается заключение. В досье

заемщика помещается вся информация о нем.

В банке необходимо нахождение службы

риск-менеджмента, для того, чтобы выявлять уровень кредитного риска и

подготовку заключения, в котором будут итоги проверки кредитного риска. Постановление

кредитного комитета осуществляется в виде протокола, после предоставления

отчета о целесообразности выдачи кредита кредитным работником, подписавшим

данное заключение об этом.

Рис. 1. Отчет о порядке разделения объемов

банковского кредитования по отраслевым принципам за первое полугодие 2012 года

Три важнейших экономических качества,

преграждающих развитию кредитования малого и среднего бизнеса (взгляды банков)

:

‑ высокая доля и абсолютная величина

операционных (непроцентных) расходов в процессе кредитования;

‑ ограниченность или полное

отсутствие правовых (и экономически оправданных) механизмов снижения кредитного

риска на всех этапах кредитования;

‑ сложности рефинансирования и

управления кредитным портфелем, включающим большое число разнообразных

незначительных по размеру кредитов. [ИC;

П.3]

Из-за отсутствия доступных денежных средств на

развитие, многие предприятия малого и среднего бизнеса после примерно года

работы теряют терпение и прекращают свою деятельность. По статистике таких

предприятий больше 30 % в России. Решением проблемы с денежными средствами

может стать оформление кредита, но так, чтобы была низкая процентная ставка и

как можно на более долгий срок.

Так как малое предпринимательство относят к

категории «непрозрачный бизнес», банки, к сожалению, ему не доверяют, нет

безопасных залогов, а у банков нет уверенности (потому как посредники данной

сферы деятельности не владеют ликвидным имуществом). Таким образом, это

особенно значительная проблема кредитования малого и среднего бизнеса.

Как я уже отметила ранее, банки считают молодой

бизнес опасной зоной для финансирования его денежными средствами. Естественно,

для обеспечения малого бизнеса, риска намного меньше, чем для обеспечения

стартапа, но он довольно весомый для того, чтобы банк отказался от

предоставления кредита недавно появившемуся на рынке малому или среднему

предприятию. Именно поэтому процентные ставки при кредитовании малого и

среднего бизнеса очень повышены.

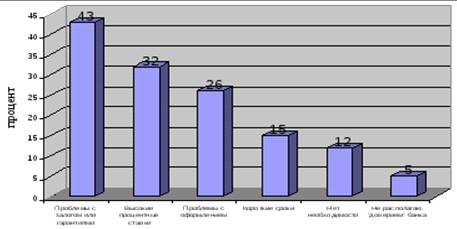

Рис. 1. Причины, препятствующие получению

кредита

К сожалению особых банков, для обслуживания

предприятий такого рода деятельности, на данный момент нет, но имеются обычные

банки готовые помогать малому и среднему бизнесу в России.

В большинстве своем на обработку заявки на

кредитование малого и среднего бизнеса уходит не менее двух недель, это

значительная проблема кредитования данной деятельности. Банки вдобавок к этому

требуют огромное количество документов, различных справок. В то время, как у

малого или среднего бизнеса нет ни трудовых, ни временных ресурсов, в отличие

от крупного заемщика.

У некоторых предприятий, как не удивительно, но

имеются проблемы с законом. Это еще одно немаловажное обстоятельство при

получении кредита. Конечно же, не все проблемы дают 100% отказ, в таком случае

все зависит от характера и «тяжести».

малый средний бизнес кредитование

Рис. 2. Основные проблемы

развития малого бизнеса

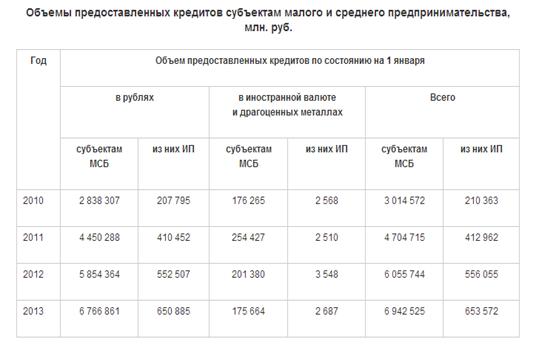

Таблица 1. Объемы предоставленных кредитов

субъектам малого и среднего предпринимательства, млн. руб.

В данной таблице мы видим, что предоставленные

денежные средства для развития малого и среднего бизнеса на первое полугодие

2012 года составило 1,3 трлн. рублей. По соотношению с предыдущим годом, 2011,

данный показатель вырос на 45 %, это показывает то, что к этому виду

предоставления займов увеличился интерес кредиторов.

Многие банки утверждают, что открыты для работы

с малыми и средними предприятиями, но все-таки бизнесмены уверяют, что это не

так, что им по-прежнему сложно получить кредит, что проще занять на «черном»

рынке.

Малому и среднему бизнесу в нашей стране

необходимо дальнейшее развитие по целому ряду направлений. Сюда можно отнести

создание новых кредитных программ, совершенствование системы оценки предприятий

малого и среднего бизнеса, улучшение условий кредитования, снижение процентных

ставок и так далее. Однако, несмотря на высокие темпы роста, объемы

кредитования малого и среднего бизнеса в России, по оценкам экспертов, смогут

догнать объёмы кредитования в развитых странах не ранее, чем через 15 лет.

Глава

II. Современная система кредитования МСБ

2.1

Сравнительный анализ малого и среднего бизнеса в России 2011-2013 гг.

Во втором полугодии 2012 года по сравнению с

аналогичными показателями прошлого года, данные показывают, что в целом по

стране количество работающих на малых предприятиях выросло на 9,9 % и образует

6359,4 тысячи человек. Так же за этот период увеличился показатель удельного

веса работников, общий среднесписочный состав служащих на малых предприятиях

вырос на 1,24% и составил 13,7 %.

Малые предприятия в России, как показывают

статистические данные, в среднем просят у банков займы в размере от 50 до 300

тысяч рублей. При условии, что положение предприятия на рынке и его финансовая

отчетность стабильны, данная сумма может быть выдана без залога на срок до

одного года. Если же требуется более крупная сумма кредита, то в таком случает

необходимо предоставить залог или иметь поручителя.

Если в качестве залога заемщик предоставит банку

недвижимое имущество, это фактически обеспечит ему получение кредита. Залог в

виде имущества всегда очень ценился в банках. Так же в виде залога можно

предоставлять и другое имеющееся имущество, например автомобиль, производимый

товар или же используемое оборудование.

«Самыми дорогими в наше время являются

беззалоговые кредиты — за них приходится платить от 25 % до 30 % годовых.

Кредит с обеспечением можно получить под 20-25 % годовых. Стоимость кредита

состоит из расходов процентов за пользование банковскими средствами и на

комиссию за выдачу. Обычная комиссия равняется 1-2 % от суммы займа, которую

платят до заключения договора и которая идет на организационные расходы.

Кредит, как правило, дается сроком на один-два года. Процентная ставка зависит

от нескольких факторов: валюты, характера кредитования, вида обеспечения и

особенностей финансового состояния заемщика, времени, на которое выдается

кредит».

Результаты опроса топ-менеджеров банков на VIII

Ежегодной конференции «Финансирование малого и среднего бизнеса — 2011-2013»:

будущее рынка кредитования МСБ:[ИР;П.3]

Проблемы кредитования МСБ

|

2011-2012 |

2012-2013 |

|

Основная |

Почти |

Обслуживание и работа с МСБ

|

2011-2012 |

2012-2013 |

|

Кредитные |

Комплексные |

Кредитные фабрики не решают фундаментальной

проблемы с кадрами.

Проблема незаинтересованности банковских

кредитных специалистов в постоянном повышении собственного профессионального

уровня — тема выступления генерального директора консалтинговой компании

«Финист» Михаила Смирнова. «Если говорить о кредитовании малого бизнеса, то

продолжающаяся концентрация этого бизнеса вокруг небольшого числа

специализированных кредитных офисов, может привести к новым формам

некомпетентности. Хотя логичным было бы, что в специализированном офисе

сотрудники будут иметь больше опыта работы с клиентами и быстрее наращивать

квалификацию. К сожалению, этого не происходит. Сотрудники наращивают

«процедурную» квалификацию, выполняя нарисованные кем-то бизнес-процессы, но

вот с «содержательной» квалификацией большие проблемы», — отмечает эксперт.

«Чем лучше кредитный менеджер разбирается в

конкретной отрасли, стратегиях компаний в этой отрасли, тем больше он может

привлечь «хороших» клиентов с потенциалом роста. Чем лучше он разбирается в

тонкостях продуктов, тем меньше риски клиента при обслуживании кредита. Но

исследования показывают, что менеджеры не пытаются понять бизнес-идею. Не

пытаются они, и презентовать продукты банка. Вместо этого, они пытаются на

первой же встрече «оценить» финансовое состояние клиента и называют это

скорингом», — считает эксперт.

Процентные ставки по кредитам МСБ

|

2011-2012 |

2012-2013 |

|

Значительных |

Кардинального |

Кредитование МСБ в России

|

2011-2012 |

2012-2013 |

|

Банки |

Кредитование |

Обеспечение господдержки МСБ в России

|

2011-2012 |

2012-2013 |

|

32% |

Меры |

Виды государственной поддержки по степени

важности для субъектов малого и среднего бизнеса

Кредитный портфель МСБ

|

2011-2012 |

2012-2013 |

|

Более |

Основная |

2.2

Решение проблем кредитования МСБ в России

С кредитами, выдаваемыми на развитие малого и

среднего бизнеса в России, дела всегда обстояли не очень хорошо. Федеральный

закон от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего

предпринимательства в Российской Федерации» не предполагает кредиты на каких-то

льготных условиях для субъектов малого и среднего бизнеса.

Не смотря на то, что за последние годы объем

кредитования малого и среднего бизнеса вырос на 80%, обеспечение займами

нуждающиеся в этом отрасли осуществляется не более чем на 15-17%. Это

происходит из-за прошедшего недавно финансового кризиса, оставившего след на

кредитной системе России. Именно поэтому решение данной проблемы возлагается на

плечи местных органов и банковских структур.

Пути решения существующих проблем:

. Время показывает, что банки вместо того, чтобы

требовать от малого и среднего бизнеса для получения кредита бизнес-план, ТЭО

кредитуемого проекта, они уделяют особое внимание обеспечению кредита,

финансовому состоянию и уровню менеджмента. Получается, что решение о выдаче

или не выдаче займа малому и среднему бизнесу основывается на анализе его

текущего состояния, а не будущего заемщика.

В отличие от крупных компаний, у которых есть

возможность получить кредит под свои «нематериальные преимущества», для малого

и среднего бизнеса обязательным условием является наличие обеспечения.

Председатель Правительства РФ В.В. Путин

отметил, что необходимо построить целостную систему финансовой поддержки

предпринимателей — от грантов до банковских кредитов.

. Во многом проблемы кредитования малого и

среднего бизнеса зависят от отсутствия залоговых обеспечений. Хорошо было бы

замещать залог гарантиями, именно поэтому следует активнее развивать в регионах

гарантийные фонды. В рамках Федеральной целевой программы поддержки

предпринимательства на пополнение региональных гарантийных фондов уже выделено

3,5 млрд руб. Принято решение дополнительно направить на эти цели еще 15 млрд

руб.

. Финансирование малого бизнеса — это массовое

кредитование (предусматривающие большой поток выданных кредитов), имеющее

высокую доходность и низкий уровень риска. Для успешной реализации необходимы

следующие меры:

разработать конкурентоспособную продуктовую

линейку;

грамотно выстроить бизнес-процесс;

использовать специализированную оценку

кредитоспособности;

обучить персонал (обязательно должно быть как

теоретическое, так и практическое обучение).

· Возникает вопрос: как снизить

стоимость кредитов для МСБ?

Игорь Корольченко, начальник отдела маркетинга

департамента по работе с малым бизнесом Росбанка:

Банк должен совершенствовать технологию выдачи

ссуды — технологию рассмотрения заявки, технологию обслуживания. Сейчас многие

банки предлагают свои кредитные продукты на примерно одинаковых условиях.

Поэтому здесь начинает играть роль уровень сервиса.

Евгений Ельский, начальник отдела клиентского

развития Московского кредитного банка:

Снижение ставок возможно при улучшении качества

заемщиков. Существующие ставки обусловлены прежде всего высоким риском

невозврата кредитных средств. Как правило, положительная кредитная история

позволяет клиенту взять кредит на более привлекательных условиях.

Максим Шиндяпкин, управляющий директор

департамента среднего и малого бизнеса Банка Москвы:

Следует стандартизировать и автоматизировать

процедуру предоставления кредитов. На снижение ставок оказывает усиление

конкуренции, вследствие которой на рынке появляется большое количество

предложений. Кроме того, в последнее время наметились тенденции активного

включения в процесс кредитования государственных органов. Так, Банк Москвы и

Фонд содействия кредитованию малого бизнеса заключили соглашение о

сотрудничестве, в рамках которого фонд предоставляет поручительства в качестве

дополнительного обеспечения, компенсируя размер своего вознаграждения и ставки.

· Что мешает кредитования малого и

среднего бизнеса?

С точки зрения банков

· Непрозрачность малого бизнеса

· Недостаточная экономическая и

юридическая грамотность большинства российских малых предпринимателей

· Отсутствие у малых предприятий

ликвидных залогов

· Отсутствие реальной масштабной

государственной поддержки малого бизнеса

· Высокие риски невозврата кредитов

С точки зрения предпринимателей

· Высокая стоимость кредитов

· Слишком жесткие условия получения

кредитов

· Большие сроки рассмотрения заявок

· Недостаточная государственная

поддержка малого бизнеса

· Невозможность получить кредит на

создание бизнеса «с нуля» [ИС; П.4]

2.3

Совершенствование системы кредитования малого и среднего бизнеса в России

этап. Для того чтобы понять хорошо ли будет развиваться

тот или иной малый бизнес, банки специально для этого проводят маркетинговый

анализ, определяющий сегментацию малого бизнеса по видам деятельности. И если

выявляется, что данное направление деятельности бизнеса в будущем будет

развиваться, необходимо направить средства банка в эту часть.

этап. В настоящее время риски невозврата кредита

для всех заемщиков становится стандартом. Происходит назначение

дифференцированных процентных ставок на первом этапе участка рынка. В

процентах, под которые банки выдают кредиты предприятиям, уже изначально

введены те, которые будут окупать риск невозврата, но, по сути, не у всех фирм

этот риск очень велик, у многих он приравнивается к нулю, так же и наоборот, но

выплачивают все одинаково, это получается не честно. Необходимо проводить более

тщательную финансовую оценку заемщика и только тогда устанавливать, кому под

какие проценты выдавать кредит.

этап. Необходимо привлекать к кредитованию малые

и средние предприятия, работающие на выделенных участках рынка.

Увеличение объемов кредитования малого и

среднего бизнеса, можно произвести с помощью различных программ кредитования,

например чтобы банк и крупная организации проводили совместное кредитование или

таких специальных программ, которые бы позволили банкам снижать свои процентные

ставки, а благодаря этому предприятия могли бы увеличивать объемы продаж, что

способствовало бы меньшему риску невозвратности.

В пределах таких программ требуется создавать

все условия для того, чтобы производители могли приобретать в кредит оборудования,

мебель и другое. Величина процентной ставки может зависеть от срока кредита и

суммы первоначального взноса. С целью увеличения спроса на продажи своей

продукции, компания-продавец будет оплачивать часть процента по кредиту. Также

у компаний часто есть возможность устанавливать скидки на свою продукцию,

которые помогут им снизить процентную ставку по кредиту. Данная программа будет

строиться на взаимовыгодном сотрудничестве, т.е. компания увеличивает объем

своих продажи, за счет прибыли покрывает свои убытки (то, что компания отдает в

виде скидки), а банк в свою очередь получает новых клиентов для кредитования.

Для того чтобы у малого и среднего

предпринимательства был доступ к кредитным ресурсам, такие предложения и

рекомендации отлично подходят, они буду способствовать развитию малого бизнеса,

а это будет помогать задачам ускоренного развития страны.

2.3.1 Изменение приоритетов по мерам

государственной поддержки

Осуществление государством

кредитных гарантий в нашей стране еще пока не особо развито. Но для компенсации

процентных ставок по кредитом выделяются средства из бюджетов различных

уровней. Помощь по процентным ставкам, с одной стороны позволяет

предпринимателям снизить свои расходы, с другой стороны банкам это тоже

выгодно, так как они получают компенсацию по рискам, которые берут на себя при

кредитовании малого и среднего бизнеса.

В пределах таких региональных

программ финансовой поддержки малого и среднего бизнеса, осуществляются

различные планы субсидирования процентной ставки по кредитам, которые

предоставляются малому бизнесу. Главные предприятия и отрасли, которые

нуждаются в финансировании, обычно определяются местной администрацией.

Несмотря на то, что именно

государство должно ставить условия для кредитования малого и среднего бизнеса,

под формирование системы гарантий, его участие на данном рынке по поддержке

кредитования малого предпринимательства очень мало — менее 1,5% кредитов

выдается под государственные гарантии.

Из-за того что малый и средний бизнес в России

является одним их самых рискованных вариантов финансовых вложений,

необходимость создания гарантийных систем растет. Малое и среднее

предпринимательство не может никак создаваться или тем более развиваться без

финансирования. Получается, что оно не имеет возможности ни получить его, ни,

как это случается часто, вернуть. Причиной обычно является: отсутствие

ликвидного обеспечения под банковский кредит, неимение стартового капитала, ну

и как обычно, это высокие процентные ставки.

И опять же решением данной проблемы будет способствовать

создание гарантийных механизмов, которые смогут обеспечить финансирование

предпринимательских проектов, программ, определенные льготы, например

компенсацию потерянных финансовых средств, при каких то неудачах в ходе

реализации.

Таблица — Критерии работы гарантийной системы

|

Задачи |

Пути |

|

Создание |

Предоставление |

|

Привлечение |

Предложить |

|

Минимизация |

Страхование |

Таким образом, получается, что для развития

малого и среднего бизнеса общими перспективами государственное поддержки должно

стать:

• разумная законодательная база и

налогообложение на современных условиях, создание механизма, который будет

заинтересовывать органы власти различных уровней в помощи развитию данного

участка экономики нашей страны;

• подталкивание организаций,

деятельность которых специализируется на осуществлении и введении современных

инвестиционных технологий, которые помогают кредитованию предприятий малого и

среднего бизнеса;

• в пределах организации тех или иных

соответствующих федеральных программ, для развития поддержки малого и среднего

предпринимательства;

• создание простых и удобных условий,

для оценки влияния деятельности малого и среднего бизнеса на

социально-экономическое положение муниципальных образований, регионов и страны

в целом, развитие федеральных программ по поддержке малого предпринимательства;

• рекламирование малого и среднего

предпринимательства с помощью государственных средств массовой информации;

2.4

Кредитование малого и среднего бизнеса на примере Сбербанка России

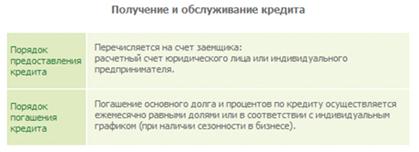

Долгосрочные кредиты.

Приватизация для малого и среднего бизнеса

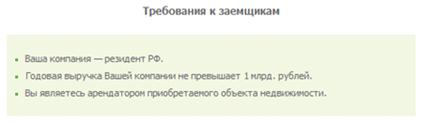

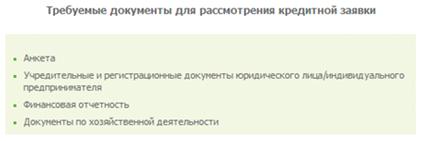

Вы арендуете недвижимость, находящуюся в

государственной или муниципальной собственности?

Реализуйте свое право на выкуп недвижимости в

частную собственность, воспользовавшись кредитом «Приватизация для малого и

среднего бизнеса» для индивидуальных предпринимателей и предприятий с годовой

выручкой не более 1 млрд. рублей.

В рамках кредита «Приватизация для малого и

среднего бизнеса» Вы сможете приобрести арендуемую у государственных органов

коммерческую недвижимость.

Кредит «Приватизация для малого и среднего

бизнеса» — это:

o возможность выкупа арендуемой

коммерческой недвижимости;

o финансирование под залог

приобретаемого объекта недвижимости;

o увеличенные сроки кредитования.

Виды обеспечения для получения кредита:

o Приобретаемый объект недвижимости.

o Поручительство собственников бизнеса.

Экспресс-кредитование

Сбербанк поздравляет своих клиентов с

наступающим Новым Годом и предлагает воспользоваться специальным Новогодним

предложением для малого бизнеса!

При оформлении кредита «Доверие», в том числе в

рамках тарифного плана «Лига бизнеса», Вы получаете скидки на услуги портала

«Деловая среда»:

o 20% на премиум подписку на обучающие

курсы и семинары раздела «Школа»

o 20% на приложения для ведения

бизнеса в разделе «Магазин» («Бухгалтерия. Контур», «МойСклад», «UMI.ru»,

«Мегаплан: Продажи» и «Business 365»)

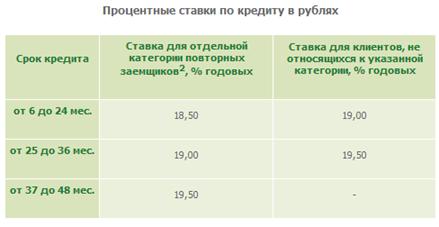

С кредитом «Доверие» Сбербанка России развитие

бизнеса всего за 15 000 [1] рублей в месяц — каждому по силам!

Кредит «Доверие» — быстрый и удобный способ

получить средства для решения текущих задач и реализации планов по развитию

Вашего бизнеса.

С кредитом «Доверие» Вы сможете в короткие сроки

получить необходимую финансовую поддержку, оформив кредит без залога на любые

цели.

Срок рассмотрения кредитной заявки — до 3

рабочих дней.

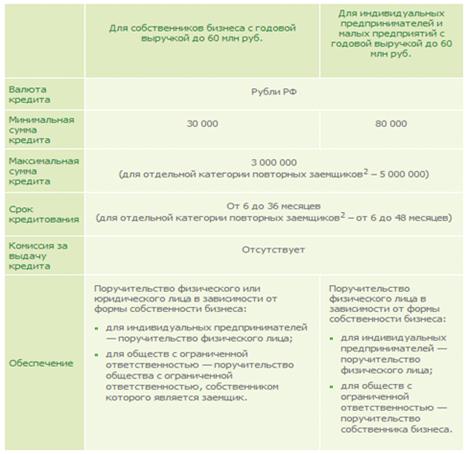

Не требуется предоставление залога по кредиту.

Размер кредита — до 3 млн. рублей (для отдельной

категории повторных заемщиков [2] — до 5 млн. рублей)

Срок кредита — до 3 лет (для отдельной категории

повторных заемщиков [2] — до 4 лет)

Отсутствие комиссий по кредиту.

Не требуется подтверждение цели кредитования.

Кредит «Доверие» Сбербанка России

предоставляется собственникам бизнеса, индивидуальным предпринимателям и малым

предприятиям с годовой выручкой до 60 млн. рублей.

[1] 15 000 рублей в месяц означают размер ежемесячного

платежа при получении кредита «Доверие» в рамках программы кредитования ОАО

«Сбербанк России» для малого бизнеса на следующих условиях: сумма кредита — 406

320 рублей, срок кредита — 3 года, погашение основного долга и процентов по

кредиту осуществляется ежемесячно аннуитетными (равными) платежами, заемщик не

относится к отдельной категории повторных заемщиков, действующая ставка по

кредиту при данных условиях — 19,5% годовых. Кредит «Доверие» действует для

собственников/субъектов малого бизнеса организационно-правовой формы ИП и ООО с

годовой выручкой не более 60 млн. рублей.

[2] Подробную информацию по условиям

кредитования для отдельной категории повторных заемщиков Вы можете получить у

Вашего клиентского менеджера в отделениях ОАО «Сбербанк России», обслуживающих

юридических лиц и индивидуальных предпринимателей.

[3] Для компаний, получающих большую долю

выручки от сельскохозяйственного производства, есть отличия в условиях

предоставления кредита.

Создай свой бизнес.

Кредит «Бизнес-старт»

Кредит «Бизнес-старт» на открытие своего бизнеса

по программе франчайзинга или на основании типового бизнес-плана,

разработанного Партнером Банка! Откройте свой магазин, салон красоты, фитнес

клуб или кафе вместе со Сбербанком!

o Сумма до 3 000 000 рублей

o 18,5% годовых

o 3,5 года

Кредит «Бизнес-старт» Сбербанка России — это

реальная возможность стать Бизнесменом!

Оформите кредит «Бизнес-старт» и Вы получите:

o стартовый капитал в объёме до 80%

финансирования проекта;

o кредит для запуска собственного

бизнеса с «нуля» в сумме до 3 млн.рублей;

o кредит на длительный срок — 3,5

года;

o кредит без оформления

дополнительного обеспечения;

o выбор при открытии бизнеса:

o под известным брендом

компании-франчайзера;

o по типовому бизнес-плану,

разработанному Партнером Банка;

o информационную и консультационную

поддержку на этапе запуска бизнеса;

o возможность бесплатно изучить курс

«Основы предпринимательской деятельности».

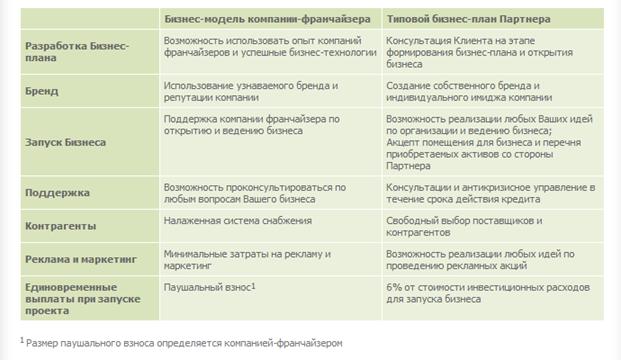

Преимущества и различия ведения бизнеса по

франшизе и по типовому бизнес плану, разработанному Партнером:

Все это позволит Вам, уже на старте, снизить

возможные риски при запуске Вашего бизнеса!

Если Вы уже готовы открыть свой бизнес,

«Выберите подходящую бизнес-модель»

Таких подобных кредитов у Сбербанка достаточно

много для поддержки малого и среднего бизнеса. И каждый может выбрать более

удобные для себя условия. [ИС; П.5]

Заключение

Малый и средний бизнес проник во все сферы

деятельности страны, но, не смотря на это, ему уделяется не особо много

внимания, особенно со стороны государства.

В данной курсовой работе в основном

рассматривался вопрос кредитования малого и среднего бизнеса в России, а точнее

проблемы кредитования данного вида предпринимательства.

Учитывая всю информацию, я полагаю, что из всех

проблем связанных с кредитованием малого бизнеса самыми распространёнными и до

сих пор нерешенными являются высокие процентные ставки по кредитам, выдаваемым

малому и среднему бизнесу и отсутствие, как таковой, государственной поддержки

этого предпринимательства в данном вопросе.

Таким образом, деятельность малого и среднего

бизнеса не может развиваться, так как у нее нет необходимых на то ресурсов, а,

т.е. финансовой поддержки. Ведь многие банки не желают кредитовать такой бизнес

из-за неуверенности в нем, а если и соглашаются, то опять же под большие

проценты, выплату которых, не все предприниматели могут себе позволить, а

вернее большинство.

Думаю если хорошо взяться за решение этих

проблем, по предложенным вариантам, то в скором времени развитие малого и

среднего бизнеса стабилизируется и это поможет перейти экономике России на

новый уровень, ускорит и само ее развитие.

Список

используемой литературы:

1. Девятаева Н.В. Малое

предпринимательство: российский и зарубежный опыт [Текст] / Н.В. Девятаева,

Л.О. Парфелкина// Социально-гуманитарные и естественно-научные исследования:

теория и практика взаимодействия: межвуз. сб. науч. тр. — Вып. III / редкол.:

Колесник Н.Ф. (пред.) [и др.] — Саранск: Ковылк. тип., 2012-406с.

. Моляков Д.С. Финансы

предприятий отраслей народного хозяйства — М.: ФиС, 2004 212 с.

. Горфинкель, В.Я. Малый

бизнес. Учебное пособие / В.Я. Горфинкель. — М.: КноРус, 2009.

. Борисов Е.Ф. Экономическая

теория. Учебник для вузов. / Е.Ф. Борисов [Текст] — М., 2010

. Тихомирова Е.В.

Кредитование малого и среднего бизнеса — перспективное направление кредитной

политики банков // Деньги и кредит. — 2010. — №1. — С.46-48.

. Пугач О. Банки ждут от

государства денег для малого бизнеса // Банковское обозрение для бизнеса. —

2009. — № 4/9(124).

. Программа «Национальная

банковская система России 2010-2020». Ассоциация российских банков, М.: 2006 г.

с. 51.

. Современная экономическая

наука. Учебное пособие / под ред. Н.Н. Думной и И.П. Николаевой — Москва 2012

. Малый бизнес / И.А.

Томлачёв / все о малом предпринимательстве под ред. А.В. Касьянова — Москва

2010

. Банковское дело под ред.

О.И. Лаврушина — Москва 2013

Интернет ресурсы:

11. Материалы о кредитах и

инвестициях [Электронный ресурс] // #»733035.files/image019.jpg»>

. Настоящее Указание вступает в силу со дня его

официального опубликования в «Вестнике Банка России» и применяется

при составлении отчетности на 1 января 2013 года и на 1 февраля 2013 года.

3. Федеральный закон от 24.07.2007 N 209-ФЗ

(ред. от 23.07.2013) «О развитии малого и среднего предпринимательства в

Российской Федерации»

Статья 3.

Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона

используются следующие основные понятия:

) федеральные программы развития субъектов

малого и среднего предпринимательства — нормативные правовые акты Правительства

Российской Федерации, в которых определяются перечни мероприятий, направленных

на достижение целей государственной политики в области развития малого и

среднего предпринимательства, в том числе отдельных категорий субъектов малого

и среднего предпринимательства, и осуществляемых в Российской Федерации, с

указанием объема и источников их финансирования, результативности деятельности

федеральных органов исполнительной власти, ответственных за реализацию

указанных мероприятий;

) региональные программы развития субъектов

малого и среднего предпринимательства — нормативные правовые акты органов государственной

власти субъектов Российской Федерации, в которых определяются перечни

мероприятий, направленных на достижение целей государственной политики в

области развития малого и среднего предпринимательства, в том числе отдельных

категорий субъектов малого и среднего предпринимательства, и осуществляемых в

субъектах Российской Федерации, с указанием объема и источников их

финансирования, результативности деятельности органов государственной власти

субъектов Российской Федерации, ответственных за реализацию указанных

мероприятий;

) муниципальные программы развития субъектов

малого и среднего предпринимательства — нормативные правовые акты органов

местного самоуправления, в которых определяются перечни мероприятий,

направленных на достижение целей в области развития малого и среднего

предпринимательства, в том числе отдельных категорий субъектов малого и

среднего предпринимательства, и осуществляемых в муниципальных образованиях, с

указанием объема и источников их финансирования, результативности деятельности

органов местного самоуправления, ответственных за реализацию указанных

мероприятий;

) поддержка субъектов малого и среднего

предпринимательства (далее также — поддержка) — деятельность органов

государственной власти Российской Федерации, органов государственной власти

субъектов Российской Федерации, органов местного самоуправления и

функционирование инфраструктуры поддержки субъектов малого и среднего

предпринимательства, направленные на реализацию мероприятий, предусмотренных

федеральными программами развития субъектов малого и среднего

предпринимательства, региональными программами развития субъектов малого и

среднего предпринимательства и муниципальными программами развития субъектов

малого и среднего предпринимательства.

Статья 4. Категории

субъектов малого и среднего предпринимательства

. К субъектам малого и среднего

предпринимательства относятся внесенные в единый государственный реестр

юридических лиц потребительские кооперативы и коммерческие организации (за

исключением государственных и муниципальных унитарных предприятий), а также

физические лица, внесенные в единый государственный реестр индивидуальных

предпринимателей и осуществляющие предпринимательскую деятельность без

образования юридического лица (далее — индивидуальные предприниматели), крестьянские

(фермерские) хозяйства, соответствующие следующим условиям:

) для юридических лиц — суммарная доля участия

Российской Федерации, субъектов Российской Федерации, муниципальных

образований, иностранных юридических лиц, общественных и религиозных организаций

(объединений), благотворительных и иных фондов в уставном (складочном) капитале

(паевом фонде) указанных юридических лиц не должна превышать двадцать пять

процентов (за исключением активов акционерных инвестиционных фондов и закрытых

паевых инвестиционных фондов), доля участия, принадлежащая одному или

нескольким юридическим лицам, не являющимся субъектами малого и среднего

предпринимательства, не должна превышать двадцать пять процентов;

) средняя численность работников за

предшествующий календарный год не должна превышать следующие предельные

значения средней численности работников для каждой категории субъектов малого и

среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек

включительно для средних предприятий;

б) до ста человек включительно для малых

предприятий; среди малых предприятий выделяются микропредприятия — до

пятнадцати человек;

) выручка от реализации товаров (работ, услуг)

без учета налога на добавленную стоимость или балансовая стоимость активов

(остаточная стоимость основных средств и нематериальных активов) за

предшествующий календарный год не должна превышать предельные значения,

установленные Правительством Российской Федерации для каждой категории

субъектов малого и среднего предпринимательства.

Статья 6.

Основные цели и принципы государственной политики в области развития малого и

среднего предпринимательства в Российской Федерации

. Государственная политика в области развития

малого и среднего предпринимательства в Российской Федерации является частью

государственной социально-экономической политики и представляет собой

совокупность правовых, политических, экономических, социальных, информационных,

консультационных, образовательных, организационных и иных мер, осуществляемых

органами государственной власти Российской Федерации, органами государственной

власти субъектов Российской Федерации, органами местного самоуправления и

направленных на обеспечение реализации целей и принципов, установленных

настоящим Федеральным законом.

. Основными целями государственной политики в

области развития малого и среднего предпринимательства в Российской Федерации

являются:

) развитие субъектов малого и среднего

предпринимательства в целях формирования конкурентной среды в экономике

Российской Федерации;

) обеспечение благоприятных условий для развития

субъектов малого и среднего предпринимательства;

) обеспечение конкурентоспособности субъектов

малого и среднего предпринимательства;

) оказание содействия субъектам малого и

среднего предпринимательства в продвижении производимых ими товаров (работ,

услуг), результатов интеллектуальной деятельности на рынок Российской Федерации

и рынки иностранных государств;

) увеличение количества субъектов малого и

среднего предпринимательства;

) обеспечение занятости населения и развитие

самозанятости;

) увеличение доли производимых субъектами малого

и среднего предпринимательства товаров (работ, услуг) в объеме валового

внутреннего продукта;

) увеличение доли уплаченных субъектами малого и

среднего предпринимательства налогов в налоговых доходах федерального бюджета,

бюджетов субъектов Российской Федерации и местных бюджетов.

. Основными принципами государственной политики

в области развития малого и среднего предпринимательства в Российской Федерации

являются:

) разграничение полномочий по поддержке

субъектов малого и среднего предпринимательства между федеральными органами

государственной власти, органами государственной власти субъектов Российской

Федерации и органами местного самоуправления;

) ответственность федеральных органов

государственной власти, органов государственной власти субъектов Российской

Федерации, органов местного самоуправления за обеспечение благоприятных условий

для развития субъектов малого и среднего предпринимательства;

) участие представителей субъектов малого и

среднего предпринимательства, некоммерческих организаций, выражающих интересы

субъектов малого и среднего предпринимательства, в формировании и реализации

государственной политики в области развития малого и среднего

предпринимательства, экспертизе проектов нормативных правовых актов Российской

Федерации, нормативных правовых актов субъектов Российской Федерации, правовых

актов органов местного самоуправления, регулирующих развитие малого и среднего

предпринимательства;

) обеспечение равного доступа субъектов малого и

среднего предпринимательства к получению поддержки в соответствии с условиями

ее предоставления, установленными федеральными программами развития малого и

среднего предпринимательства, региональными программами развития малого и

среднего предпринимательства и муниципальными программами развития малого и

среднего предпринимательства.

Курсовая работа: Проблемы и перспективы кредитования малого бизнеса

—PAGE_BREAK— Сетования на проблемы получить кредит для ИП можно услышать сплошь и рядом. Вот один предприниматель рассказывает, что ему потребовался компьютер для работы, но он оформил покупку в кредит как физическое лицо; вот другой предприниматель испытал потребность в автомобиле для своего бизнеса — и снова кредит на покупку автомобиля оформляется на физ. лицо. Примеров приводить можно огромное количество, но вот в чём конкретно заключаются трудности, связанные с кредитованием индивидуальных предпринимателей, в то время как реализуются различные правительственные программы по поддержке малого бизнеса, а банки рекламируют всё новые кредитные продукты?

Если сравнивать целевые кредиты для ИП в рамках банковских кредитных продуктов для малого бизнеса, то они дешевле, чем потребительские кредиты для физических лиц. Для получения такого кредита индивидуальный предприниматель должен показать банку финансовое состояние своего бизнеса, предоставив отчётную документацию за определённый промежуток времени (обычно, за полгода). Но, дело в том, что далеко не каждый ИП может «похвастать» большими ежемесячными оборотами, особенно, если он недавно начал свою деятельность. Если же получать кредит как физическое лицо, то финансовая отчётность предприятия банком не анализируется, но риски по таким кредитам больше, следовательно, и процент за пользование заёмными средствами будет выше.

Выдают банки кредиты индивидуальным предпринимателям на бизнес-цели и кредиты физическим лицам на потребительские нужды на основании решения кредитного комитета, который анализирует пакет предоставленных заёмщиком документов. Для того чтобы получить большую сумму кредита физ. лицу потребуется справка о доходах, поручители (иногда 2-3 человека), залог имущества. Для ИП залогом погашения кредита могут выступать иные обеспечения: оборудование, техника, товары в обороте. При оформлении овердрафтного кредита залог вообще может не оформляться.

Кроме того, в линейке банковских продуктов некоторых кредитных организаций есть интересное предложение – «стартовый кредит», который выдаётся начинающим индивидуальным предпринимателям на определённых условиях без предоставления отчётности. Обычно такой кредит оформляют под залог недвижимости.

Получить небольшой кредит для ИП иногда проще и быстрее как физическому лицу, без предоставления налоговой и бухгалтерской документации. Но, когда перед предпринимателем стоит цель создать партнёрские отношения с банком, сформировать хорошую кредитную историю для возможности дальнейшего увеличения сумм кредитных ресурсов, которые могут понадобиться для расширения бизнеса, то, безусловно, лучше брать кредит как индивидуальный предприниматель.

2. Кредит на пополнение оборотных средств

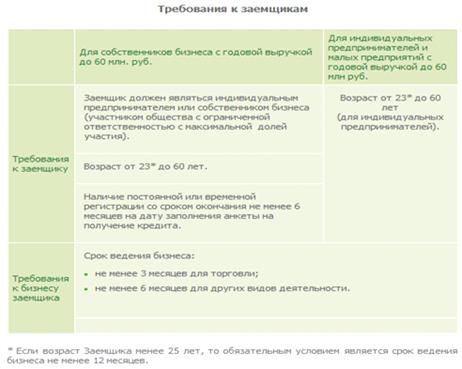

Для того чтобы открыть свой собственный бизнес, необходимы достаточно крупные суммы денег и в этом случае банки ничем не могут помочь начинающим предпринимателям. Причиной тому является то, что банковские программы предусматривают выдачу кредитов только тем предпринимателям, предприятия которых уже осуществляют свою деятельность в течение трех месяцев, а для некоторых банков эти сроки могут быть выше и достигать трех лет. Предприятия за это время должны пройти все самые тяжелые этапы своего становления, они уже должны стабильно работать и получать свой доход.

В течение первого времени предприятие вынуждено бороться с конкурентами, найти свою нишу на рынке и подготовиться к расширению. Расширению бизнеса – это уже второй этап деятельности предприятия. К тому моменту как у предприятия уже есть за плечами опыт работы и ведения бизнеса они уже получают возможность обратиться в банк за помощью для расширения. Банки предлагают множество программ кредитования малого бизнеса, и если предприятие имеет уже в своей собственности имущество или недвижимость, обзавелось надежными партнерами по бизнесу, тогда у предприятия есть все шансы получить кредит на пополнение оборотных средств. Есть специальные банковские программы, которые направлены именно на расширение малого бизнеса и выдаются такие кредиты на приобретение дополнительного оборудования, расширение производства, строительство или реконструкцию, а также для приобретения товара для дальнейшей его реализации. Ведь для того чтобы расширять бизнес всегда требуются новые рабочие места, новое сырье и возможно даже более обширные производственные цеха или складские помещения.

Суммы могут потребоваться очень большие и суммы, которые могут предоставить банки, зависят от того, какова прибыль предприятия и насколько достоверно эта прибыль будет показана при оформлении кредита. Сумма кредита рассчитывается исходя из ежемесячного или годового дохода предприятия. В среднем суммы, которые банки могут предоставить достигают одного миллиона рублей, а максимальные суммы доходят до 40 миллионов рублей. Однако получение больших сумм по кредиту, конечно же, связано с предоставлением полной информации банку по платежеспособности предприятия, и возможности предоставить достаточное залоговое обеспечение.

На сегодняшний день существует несколько условий, которые одинаковы для всех банков, для того чтобы получить кредит на пополнение оборотных средств. К одному из условий относится обязательное залоговое обеспечение, и им могут являться предметы недвижимости или товар. Выбор залогового обеспечения зависит от его ликвидности, для того чтобы банки могли обезопасить себя в случае не возврата кредита. Есть программы, которые не предусматривают залоговое обеспечение, но в этом случае суммы кредита очень малы и не превышают одного миллиона рублей.

Для банка очень важно точно оценить платежеспособность предприятия. Для этой оценки предприниматель обязан предоставить банку всю документацию, которая в полной мере отразит всю деятельность и финансовое состояние предприятия. Банки могут затребовать бухгалтерскую и налоговую отчетность, возможно, что на предприятии будет проведена аудиторская проверка, которая может более подробно раскрыть всю ситуацию на предприятии.

По отдельным программам кредитования малого бизнеса может быть предусмотрено поручительство третьих лиц. Поручителями могут быть только владельцы своего бизнеса. Все эти условия не всегда выполнимы: не все предприниматели могут, предоставит достаточное залоговое обеспечение или же найти поручителей. Кроме того, некоторые предприятия работают по такой схеме, когда не весь доход предприятия отражается документально, по той причине что предприниматели не хотят платить большие суммы налогов. Это приводит к тому, что предприятия не могут предоставить достаточные суммы дохода для получения кредита на развитие малого бизнеса.

Предусматриваются различные формы кредита, к которым относятся кредитные линии – возобновляемые и не возобновляемые, а также форма единовременного кредита.

Рассмотрение заявки на кредит может затянуться до двух недель, да и сроки предоставления кредита не очень длительные, в среднем кредиты могут выдаваться на срок от одного года до трех лет. Несмотря на то, что предприятие предоставляет залоговое обеспечение, все-таки банкам необходимо полностью исключить все возможные риски, связанные с кредитованием малого бизнеса. Даже в том случае если происходит не возврат кредита и есть возможность забрать у предприятия его имущество, которое предоставлялось под залог, банкам нужно потратить много времени и средств, для того чтобы реализовать это имущество. Очень часто бывает так, что от реализации имущества остается лишь половина его стоимости, в результате чего все равно кредит остается не полностью погашенным.

По процентным ставкам кредитования все также зависит от предприятия, потому что многие банки подходят индивидуально к каждому клиенту и в зависимости от того, насколько положительно покажет себя предприятие, будет во многом зависть процент по кредиту и вся программа кредитования в целом. В этом случае вся процедура оформления и получения кредита может упроститься в несколько раз.

3. Кредит на создание бизнеса

Очень часто желание начать новый бизнес, или развивать уже действующий, возможно только воспользовавшись кредитными продуктами банка. Ведь для того чтобы расширить производство или запустить новые продукты необходимо вливание дополнительных денежных средств. Где же может взять деньги предприниматель кроме, как только в банке. Если в самом начале введение кредитных программ для малого бизнеса было доступно не для всех, то постепенно проценты по кредитам несколько снизились и в настоящее время кредиты стали более доступными, и популярность их все возрастает. Конкуренция на рынке возрастает и требует от предпринимателей развития своего бизнеса для того, чтобы стараться быть в волне среди огромного количества разных предприятий и видов хозяйственной деятельности. Многие банки сейчас берут даже за основу своей деятельности кредитование малого и среднего бизнеса, и они заинтересованы в том, чтобы предприятие стабильно развивалось и расширялось. Множество программных продуктов, которые предлагают банки, привлекают все большее количество заемщиков.

Основными условиями, по которым банки готовы предоставить кредит предприятию – это сроки существования предприятия. В большинстве случаев эти сроки должны быть не меньше шести месяцев после регистрации предприятия, но некоторые банки несколько расширяют эти сроки до трех лет с момента регистрации предприятия. Это необходимо для того, чтобы банк мог увидеть, насколько стабильно развивается и работает предприятие, какими средствами может быть произведен в дальнейшем расчет заемщика с банком и достаточны ли эти средства. Однако ведь есть предприниматели, которые только открывают свой бизнес и еще даже не получали дохода от своего предприятия. Во время начала бизнеса нужно дополнительное вливание денежных средств, для того чтобы приобрести оборудование, обустроить рабочие места и начать осуществление своей деятельности.

Однако такое кредитование может быть обусловлено некоторыми проблемами. Банк в этом случае не может оценить насколько предприятие стабильно и платежеспособно, а расходы на начальном этапе могут быть довольно большими. Можно в этом случае обратиться за помощью к своим друзьям и знакомым, поискать спонсоров и инвесторов, которые заинтересуются проектом. Как вариант можно использовать свое имущество, например квартиру, автомобиль или другую недвижимость. Можно предоставить свое имущество как залог для получения потребительского кредита в банке.

Однако ведь не всегда это можно осуществить быстро, иногда необходимо получить денежные средства в кратчайшие сроки. Таким предпринимателям очень могли бы помочь отдельные кредитные программы, которые предоставляются на создание бизнеса. Однако такие программы только начинают входить в банки как кредитный продукт, потому что еще не известно насколько эффективно будет подобное кредитование, которое связано с рисками для банков.

В настоящее время банкам удобнее и безопаснее предоставлять кредит предприятиям, которые могут предоставить залоговое обеспечение, что в некоторой степени снижает риск не возврата заемных средств, потому что залоговое обеспечение должно обладать стоимостью суммы кредита. Вместо залога может быть использовано также поручительство других владельцев бизнеса. Форма кредитования малого бизнеса начального этапа называется стартап. Если воспользоваться этой формой кредитования, тогда необходимо подготовить такой бизнес план, который в полной мере раскроет все финансовые возможности, которые он предоставляет при реализации, также нужно подумать о возможности предоставления залогового обеспечения в виде, какого либо имущества находящегося в собственности у заемщика. Тогда уже можно будет осуществить попытку обращения в банк для подачи заявки на предоставление кредита.

На сегодняшний день существует один банк, который практикует кредит на создание бизнеса по франшизе. Таким банком является «СОБИНБАНК», который осуществляет данную программу с января 2008 года. Этот был первый банк, который предоставил кредит для стартового бизнеса и возможно именно это явление даст толчок для развития данной программы кредитования малого бизнеса. Франшизный бизнес подразумевает работу под торговой маркой, которая уже довольно известна на рынке, и осуществлять работу под этой торговой маркой нужно в течение двенадцати месяцев. В этом случае сумма, на которую могут рассчитывать предприниматели может доходить до 10 миллионов рублей. Для оформления такого кредита также необходимо залоговое обеспечение или наличие поручителей, которыми могут быть владельцы собственного бизнеса. Если используется залоговое обеспечение, то его сумма должна быть не меньше 75% от стоимости суммы кредита.

Получается, что в принципе получить кредит на создание бизнеса можно, но все-таки для этого необходимо иметь имущество которое можно будет использовать как залоговое обеспечение. Это связано с тем, что все-таки кредитование малого бизнеса несет с собой определенный риск и залог может обеспечить возврат денежных средств или же его можно будет забрать в случае не возврата денежных средств.

4. Ипотека коммерческой недвижимости

Для развития малого бизнеса необходимо не только приобретение оборудования, транспортных средств, но возникает необходимость также приобретать объекты недвижимости, например, офисные помещения, склады, торговые площади и так далее. Для того чтобы приобрести недвижимость, нужны дополнительные средства и их очень часто требуется значительно больше, чем для покупки того же самого оборудования. Для этого предусмотрены кредитные программы по оформлению ипотеки. Ипотека оформляется для приобретения коммерческой недвижимости, которая используется для того, чтобы получить дополнительную прибыль. Именно возможность получения дохода из объекта недвижимости помогает выплачивать проценты по кредиту. Получается, что приобретение недвижимости через ипотечное кредитование может быть даже выгодным для предпринимателя.

Удобство ипотеки коммерческой недвижимости заключается в том, что недвижимость, которая приобретается посредством кредитования, может быть также и залоговым обеспечением. Кроме того, что залогом может быть именно тот объект недвижимости, который приобретается в кредит, ими могут быть другие объекты недвижимости, которые уже имеются в собственности предприятия.

Ипотечное кредитование уже давно получило популярность среди физических и юридических лиц. Приобретение недвижимости в ипотеку для юридических лиц и предприятий во многом, схожи с получением ипотеки для физического лица. В обязательном порядке, банк должен оценить платежеспособность предприятия, все его возможности выплаты, проанализировать его деятельность. Для оформления ипотеки во всех банках предусмотрено внесение первоначального взноса, который составляет от 20 до 30% стоимости самого объекта недвижимости. Однако есть один минус в том, что процентные ставки по оформлению ипотеки для предприятий намного выше. Этому причиной является то, что приобретаемое имущество должно в дальнейшем приносить предприятию доход, который и позволит предпринимателям производить расчеты с банком.

Ипотечное кредитование для коммерческих организаций имеет ряд значительных преимуществ. Оно дает возможность стабильно и эффективно развивать и расширять бизнес, получать прибыль от объекта недвижимости, причем для этого не нужно будет привлекать дополнительные средства, потому что эти средства предоставляются банком.

Ипотечное кредитование для коммерческих предприятий схоже с получением ипотеки для физического лица. Основные условия для получения ипотеки коммерческой недвижимости таковы: залоговое обеспечение для получения ипотеки является обязательным, ставки по кредиту могу варьироваться от 12 до 30 %, а сроки ипотеки могут достигать десяти лет. Обязательным условием для получения ипотеки также является первоначальный взнос в размере 30 % от стоимости самого объекта недвижимости. Очень удобным также может быть предоставление индивидуального для конкретного предприятия графика платежей.

Однако в нашей стране популярность приобретения недвижимости с помощью оформления ипотеки не столь велика как в западных странах, где государство принимает самое активное действие, для того чтобы поднять на достойный уровень малый и средний бизнес. Кроме того, западные компании не используют метод укрывательства от налогов как наши предприятия и поэтому могут, открыто предоставить свои реальные доходы. Это соответственно дает больше возможностей для получения кредита на ипотеку. У нас же ситуация совсем другая и для многих предпринимателей приобретение недвижимости просто не реально. В наших банках очень сложно получить такой кредит только потому, что для этого требуется просто не реально большое количество документов и вся процедура оформления очень сложная. Кроме этого действуют слишком высокие процентные ставки, и некоторое недоверие со стороны самих предпринимателей к банкам способствует лишь снижению спроса на приобретение недвижимости через оформление ипотеки.

По закону необходимо сначала недвижимость приобрести, а потом уже использовать ее в качестве залогового обеспечения. В этом случае есть возможность использовать такой вариант, когда продавец может перевести права собственности покупателю, но для этого оформляется договор купли продажи. После оформления этого договора банк уже может выдать кредит на недвижимость и эта недвижимость уже оформляется в качестве залога. После этой процедуры производится окончательный расчет с продавцом. Однако это лишь вариант, потому что существует очень мало людей готовых пойти на такой шаг.

Другой вариант – это оформление ипотеки под залог другой недвижимости, которая имеется в собственности у предпринимателя. Однако и это тоже способ не для всех, потому что частные предприятия редко имеют другое имущество в собственности.

1.4. Понятие и критерии кредитоспособности клиента.

Кредитоспособность клиента коммерческого банка — способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам).