Развитие рыночной экономики в России привело к разнообразию форм собственности. Появилась особенность по своему усмотрению распорядиться принадлежащими собственнику квартирой, домом, другой недвижимостью, подыскать себе новое жилище или помещение для офиса, вложить свои средства в бизнес.

Содержание

Введение

Глава 1. Теоретические вопросы оценки стоимости предприятия (бизнеса)

1.1. Основные понятия и цели оценки бизнеса

1.2. Основные виды стоимости и принципы оценки стоимости предприятия

1.3.Три основных подхода к оценке предприятия

1.3.1. Затратный подход

1.3.2. Доходный подход

1.3.3. Сравнительный подход

Глава 2. Освоение практических навыков оценки стоимости предприятия ООО «Стройресурс»

2.1. Характеристика предприятия ООО «Стройресурс»

2.2. Анализ финансового состояния предприятия

Глава 3. Расчёт стоимости объекта

3.1. При использовании доходного подхода методом дисконтирования денежных потоков

3.2. При использовании сравнительного подхода

3.3. При использовании затратного подхода методом чистых активов

3.4. Итоговый расчет стоимости объектов

Заключение

Список использованных источников

Введение

Развитие рыночной экономики в России привело к разнообразию форм собственности. Появилась особенность по своему усмотрению распорядиться принадлежащими собственнику квартирой, домом, другой недвижимостью, подыскать себе новое жилище или помещение для офиса, вложить свои средства в бизнес.

У каждого, кто задумается реализовать свои права собственника, возникает много проблем и вопросов. Одним из основных является вопрос о стоимости собственности. С этой проблемой сталкиваются предприятия, фирмы, акционерные общества, финансовые институты. Акционирование предприятий, развитие ипотечного кредитования, фондового рынка и системы страхования также формирует потребность в новой услуге – оценке стоимости объектов и прав собственности.

В производственно-экономической практике экономических субъектов появляется множество случаев, когда возникает необходимость оценить рыночную стоимость имущества предприятий. Без нее не обходится ни одна операция по купле-продаже имущества, кредитованию под залог, страхованию, разрешению имущественных споров, налогообложению и т.д. Отсюда возникает потребность в специалистах по оценочной деятельности. Оценочная деятельность является основной частью процесса реформирования экономики и создания правового государства.

Суть экспертной оценки заключается в определении конкретного вида стоимости того или иного объекта оценки в условиях рынка в определенный период времени с учетом всех факторов, оказывающих влияние на стоимость объекта оценки. По мере развития рыночных отношений потребность в оценке различных видов экономических ресурсов будет только возрастать.

С учетом того, для чего производится оценка того или иного имущества, она подразделяется на добровольную, призванную помощь хозяйствующим субъектам в полной мере осуществлять свободный выбор совершения тех или иных операций (например сделок, как вида действий, направленных на возникновение гражданско-правовых отношений, или же определения размера и способа возмещения причиненного вреда), а также обязательную, являющуюся элементом системы государственного контроля и государственного регулирования экономической деятельности. Так, например, согласно Федеральному закону «Об оценочной деятельности в Российской Федерации» является обязательной оценка объектов собственности (объектов, принадлежащих полностью или частично.

Нужна оценка бизнеса и для выбора направления реструктуризации предприятия. Ликвидация предприятия, слияние, поглощение либо выделение самостоятельных предприятий из состава холдинга или структурных подразделений из состава предприятия предполагает проведение рыночной оценки пакета акций, так как необходимо определить цену покупки или выкупа акций, их конвертации.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Цель данной работы — раскрыть теоретические основы определения стоимости предприятия и на этой основе произвести расчет рыночной стоимости предприятия ООО «Стройресурс».

Глава 1. Теоритические вопросы оценки стоимости предприятия (бизнеса)

1.1. Основные понятия и цели оценки бизнеса

В практике сделок с предприятиями различают куплю-продажу предприятия и куплю-продажу бизнеса. Существуют также сделки с готовыми фирмами — под этим подразумевается купля-продажа юридических лиц — зарегистрированных фирм.

Термины «предприятие» и «бизнес» фактически совпадают, когда речь идет о купле-продаже, хотя в действующем законодательстве такое явление, как бизнес, отсутствует, а предприятие трактуется крайне односторонне. Гражданский кодекс использует понятие предприятие в двух разных смыслах: как субъект права (государственные и муниципальные предприятия) и как его объект.

Термин «бизнес», несмотря на свое широкое распространение, не является законодательно определенным. Хотя в законодательстве РФ этот термин употребляется, однако он используется лишь как вспомогательный, не имеющий самостоятельного значения, а скорее указывающий на определенную сферу экономики, отрасль, подотрасль или вид деятельности. Основное значение этого термина — предпринимательская деятельность, которая согласно определению, данному в ст. 2 Гражданского кодекса РФ, представляет собой деятельность, которая является самостоятельной, осуществляемой на свой риск и направленной на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Процесс оценки предполагает наличие оцениваемого объекта и оценивающего субъекта.

Субъектом оценки выступают профессиональные оценщики, обладающие специальными знаниями и практическими навыками.

С возрождением частной собственности появилась необходимость том, чтобы в сделках с недвижимостью участвовал профессионал, который мог бы ориентировать продавца и покупателя в стоимости участвующего в сделке объекта. Мировая практика показала, что если в сделках с недвижимостью не участвует независимый профессиональный оценщик, то одна из сторон сделки бывает обделена или просто обманута (как это произошло на первом этапе приватизации государственного имущества).

С развитием рыночных отношений в нашей стране все больше и больше появляется потребность в профессиональных и независимых оценщиках.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

В настоящее время мы находимся на стадии становления системы подготовки, организации деятельности, выработки стандартов и этических норм поведения оценщиков. Этот процесс идет достаточно быстро, так как он базируется, во-первых, на имеющемся мировом опыте, во-вторых, на высоком базовом уровне подготовки людей, занимающихся этой профессиональной деятельностью.

В разных странах становление профессии оценщика происходило по-разному. В каждой из стран выработаны свои критерии и требования, предъявляемые к оценщикам. Но есть общие требования, которые предъявляются к оценщику во всех странах, без соответствия которым он не сможет действовать на рынке оценки недвижимости.

К таким общим требованиям относятся:

- соответствующие знания,

- постоянная работа по совершенствованию своих знаний и формированию баз рыночных данных,

- опыт работы,

- независимость и объективность,

- высокие личностные качества оценщика,

- пунктуальность в соблюдении сроков выполнения контракта (договора).

Оценщик должен обладать высоким уровнем общего образования и обширными познаниями в различных областях знаний (строительство, экономика, право, юриспруденция, банковское и бухгалтерское дело и т. д.).

Объектом оценки является любой объект собственности в совокупности с правами, которыми наделен его владелец. Это может быть бизнес, компания, предприятие, фирма, банк, отдельные виды активов, как материальных, так и нематериальных.

Предприятие, как имущественный комплекс может включать в себя все виды имущества, предназначенные для его деятельности: земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

Оценку бизнеса проводят в целях:

- повышения эффективности текущего управления предприятием, фирмой;

- определения стоимости ценных бумаг в случае купли-продажи акций предприятий на фондовом рынке. Для принятия обоснованного инвестиционного решения необходимо оценить собственность предприятия и долю этой собственности, приходящуюся на приобретаемый пакет акций, а также возможные будущие доходы от бизнеса;

- определения стоимости предприятия в случае его купли-продажи целиком или по частям. Часто бывает необходимо оценить предприятие для подписания договора, устанавливающего доли совладельцев в случае расторжения договора или смерти одного из партнеров;

- реструктуризации предприятия. Проведение рыночной оценки предполагается в случае ликвидации предприятия, слияния, поглощения либо выделения самостоятельных предприятий из состава холдинга;

- разработки плана развития предприятия. В процессе стратегического

планирования важно оценить будущие доходы фирмы, степень ее устойчивости и ценность имиджа; определения кредитоспособности предприятия и стоимости залога при кредитовании;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

- страхования, в процессе которого возникает необходимость определения стоимости активов в преддверии потерь; налогообложения;

- принятия обоснованных управленческих решений. Инфляция искажает финансовую отчетность предприятия, поэтому необходима периодическая переоценка имущества предприятия независимыми оценщиками;

- осуществления инвестиционного проекта развития бизнеса. В этом случае для его обоснования необходимо знать исходную стоимость предприятия в целом, его собственного капитала, активов, бизнеса.

Если же объектом сделки купли-продажи, кредитования, страхования, аренды или лизинга, внесения пая является какой-либо элемент имущества предприятия, а также если определяется налог на имущество и т. п., то отдельно оценивается необходимый объект, например недвижимость, машины и оборудование, нематериальные активы.

Таким образом, обоснованность и достоверность оценки стоимости имущественного комплекса во многом зависят от того, насколько правильно определена область использования оценки: купля-продажа, получение кредита, страхование, налогообложение и т. д.

При этом один и тот же объект, оцененный в один и тот же момент, будет обладать разной стоимостью в зависимости от целей его оценки, поскольку стоимость будет определяться разными методами и со стороны различных субъектов (таблице 1).

Таблица 1 — Примерная классификация целей оценки бизнеса со стороны различных субъектов

| Субъект оценки | Цели оценки |

| Предприятие как юридическое лицо | Обеспечение экономической безопасности Разработка планов развития предприятия Выпуск акций Оценка эффективности менеджмента |

| Собственник | Выбор варианта распоряжения собственностью

Составление объединительных и разделительных балансов при реструктуризации Обоснование цены купли-продажи предприятия или его доли Установление размера выручки при упорядоченной ликвидации предприятия |

| Кредитные учреждения | Проверка финансовой дееспособности заемщика Определение размера ссуды, выдаваемой под залог |

| Страховые предприятия | Установление размера страхового взноса

Определение суммы страховых выплат |

| Фондовые биржи | Расчет конъюнктурных характеристик

Проверка обоснованности котировок ценных бумаг |

| Инвесторы | Проверка целесообразности инвестиционных вложений

Определение допустимой цены покупки предприятия с целью включения его в инвестиционный проект Нужна помощь в написании курсовой?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно. Цена курсовой |

| Государственные органы | Подготовка предприятия к приватизации

Определение облагаемой базы для различных видов налогов Установление выручки от принудительной ликвидации через процедуру банкротства Оценка для судебных целей |

Оценка стоимости оборудования необходима в следующих случаях:

- продажи некоторых единиц оборудования, приборов и оснастки по ряду причин: чтобы избавиться от ненужного, физически или морально устаревшего оборудования; расплатиться с кредиторами при неплатежеспособности; заменить оборудование более прогрессивным по экономическим и экологическим критериям;

- оформления залога под какую-то часть движимого имущества для

обеспечения сделок и кредита;

- страхования движимого имущества;

- передачи машин и оборудования в аренду;

- организации лизинга машин и оборудования;

- определения налоговой базы для основных средств при исчислении налога на имущество;

- оформления машин и оборудования в качестве вклада в уставный капитал другого предприятия;

- оценки машин и оборудования при реализации инвестиционного проекта.

Оценка стоимости фирменного знака или других средств индивидуализации предприятия и его продукции (услуг) производится:

- при их перекупке, приобретении другой фирмой;

- при предоставлении франшизы новым компаньонам, когда расширяется рынок сбыта и увеличивается объем продаж;

- при установлении ущерба, нанесенного деловой репутации предприятия незаконными действиями со стороны других предприятий;

- при использовании их в качестве вклада в уставный капитал; при определении стоимости нематериальных активов, гудвилла для общей оценки стоимости предприятия.

1.2. Основные виды стоимости и принципы оценки стоимости предприятия

Основные виды стоимости:

Оценочная деятельность состоит в получении представления о стоимости объекта оценки или о величине доли собственника на конкретный момент времени.

Бизнес в зависимости от целей оценки и обстоятельств может оцениваться по-разному. Поэтому для проведения оценки требуется точное определение стоимости.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

В соответствии со Стандартами оценочной деятельности, утвержденными постановлением Правительства Российской Федерации, в настоящее время утверждены следующие виды стоимости.

Рыночная стоимость — наиболее вероятная цена, по которой данный объект может быть отчужден на открытом рынке в условиях конкуренции, когда стороны действуют разумно, располагая всей необходимой информацией, а на величине сделки не отражаются какие-либо чрезвычайные обстоятельства, т. е. когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытый рынок в форме публичной оферты;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Этот вид стоимости применяется при решении всех вопросов, связанных с федеральными и местными налогами. Именно рыночную

стоимость определяют при оценке для целей купли-продажи предприятия или части его активов.

Рыночная стоимость является объективной, независимой от желания отдельных участников рынка недвижимости и отражает реальные экономические условия, складывающиеся на этом рынке.

Виды стоимости объекта оценки, отличные от рыночной стоимости:

- стоимость объекта оценки с ограниченным рынком — стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров;

- стоимость замещения объекта оценки — сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки. Этот вид стоимости широко используется в сфере страхования;

- стоимость воспроизводства объекта оценки — сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки. В данном случае воспроизводится тот же моральный износ объекта и те же недостатки в архитектурных решениях, которые имелись у оцениваемого объекта. Не учитывается при этом только физический износ;

- стоимость объекта оценки при существующем использовании — стоимость объекта оценки, определяемая исходя из существующих условий и целей его использования;

- инвестиционная стоимость объекта оценки — стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях. Инвестиционная стоимость определяется на основе индивидуальных требований к инвестициям. Типичный инвестор, вкладывая в бизнес, стремится получить наряду с возвратом вложенного капитала еще и прибыль на вложенный капитал. Поэтому расчет инвестиционной стоимости производится исходя из ожидаемых данным инвестором доходов и конкретной ставки их капитализации. Инвестиционная стоимость является исходным пунктом переговоров по сделкам купли-продажи, при поглощениях, слияниях и т. д.;

- стоимость объекта оценки для целей налогообложения — стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость);

- ликвидационная стоимость оценки — стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов. Различают упорядоченную и принудительную ликвидацию. Упорядоченная ликвидация проводится в течение времени, достаточного для получения максимальной цены. Принудительная ликвидация означает, возможно, более срочную распродажу активов. Естественно, что она дает меньшую стоимость. При любой ликвидации учитываются затраты на ликвидацию (комиссионные агентам по распродаже, затраты на содержание администрации ликвидируемого предприятия и др.). Западная практика показывает, что ликвидационная стоимость фирмы как единого целого меньше суммы выручки от продажи ее активов;

- утилизационная стоимость объекта оценки — стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки;

- специальная стоимость объекта оценки — стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости, указанной в настоящих стандартах оценки.

Принципы оценки стоимости предприятия:

Теоретической основой процесса оценки является система оценочных принципов. При оценке бизнеса можно выделить три группы взаимосвязанных принципов оценки:

- основанные на представлениях собственника;

- связанные с эксплуатацией собственности:

- обусловленные действием рыночной среды.

Первая группа принципов включает в себя:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Принцип полезности, который заключается в том, что чем больше предприятие способно удовлетворять потребность собственника, тем выше его стоимость. Чем больше полезность, тем выше его стоимость.

С точки зрения любого пользователя оценочная стоимость предприятия не должна быть выше минимальной цены на аналогичное предприятие с такой же полезностью, кроме того, за объект не разумно платить больше, чем может стоить создание нового объекта с аналогичной полезностью в приемлемые сроки.

Принцип замещения — он определяется следующим образом: максимальная стоимость предприятия определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью.

Принцип ожидания или предвидения, – который заключается в определении текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным предприятием.

Вторая группа принципов включает в себя:

Принцип вклада – суть которого заключается в следующем: включение любого дополнительного актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости предприятия больше затрат на приобретение этого актива.

Принцип остаточной продуктивности – заключается в том, что остаточная продуктивность земельного участка определяется как чистый доход после того, как оплачены расходы на менеджмент, рабочую силу и эксплуатацию капитала.

Принцип предельной производительности – заключается в том, что по мере добавления ресурсов к основным факторам производства чистая отдача имеет тенденцию увеличиваться быстрее темпа роста затрат, однако после достижения определенной точки общая отдача хотя и растет, однако уже замедляющимися темпами. Это замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы.

Принцип сбалансированности (пропорциональности) – согласно которому максимальный доход от предприятия можно получить при соблюдении оптимальных величин факторов производства. Одним из важных моментов действия данного принципа является соответствие размеров предприятия потребностям рынка. Так, если предприятие является слишком большим для удовлетворения потребностей рынка, то его эффективность падает, особенно если затруднена доставка ресурсов или товаров.

Третья группа принципов обусловлена действием рыночной среды и включает в себя:

Принцип соответствия – по которому предприятие, не соответствующее требованиям рынка по оснащенности производства, технологии, уровню доходности и т.д., скорее всего будет оценено ниже среднего.

Принцип регрессии и прогрессии. Регрессия имеет место, когда предприятие характеризуется излишними применительно к данным рыночным условиям улучшениями. Рыночная цена такого предприятия, вероятно, не будет отражать его реальную стоимость и будет ниже реальных затрат на его формирование. Прогрессия имеет место, когда в результате функционирования соседних объектов, например объектов, обеспечивающих улучшенную инфраструктуру, рыночная цена данного предприятия скорее всего окажется выше его стоимости.

Принцип конкуренции – если ожидается обострение конкурентной борьбы, то при прогнозировании будущих прибылей данный фактор можно учесть либо за счет прямого уменьшения потока доходов, либо путем увеличения фактора риска, что опять же снизит текущую стоимость будущих доходов.

Принцип зависимости от внешней среды – изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводится на определенную дату.

Принцип экономического разделения – имущественные права следует разделить и соединить таким образом, чтобы увеличить общую стоимость объекта.

Принцип наилучшего и наиболее эффективного использования. Данный принцип применяется, если оценка проводится в целях реструктурирования. Если ее целью является определение стоимости действующего предприятия без учета возможных изменений, то данный принцип не применяется.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

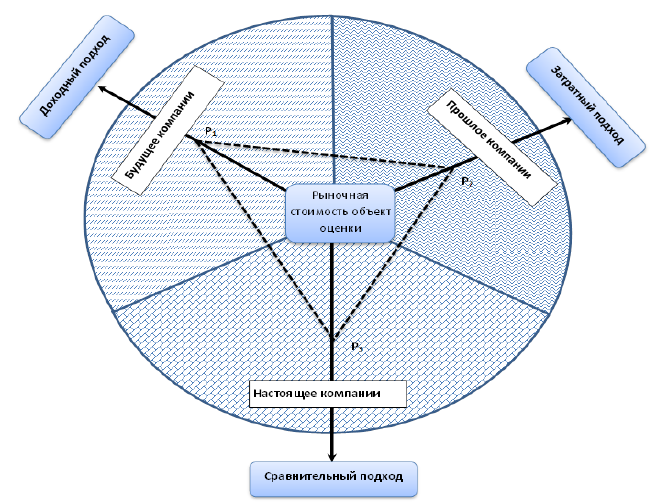

1.3. Три основных подхода к оценке предприятия

Выбор метода оценки во многом зависит от того, в каком финансовом состоянии находится предприятие в данный момент и каковы его перспективы. В зависимости от состояния и перспектив развития бизнеса расчет стоимости компании может основываться на применении следующих подходов:

— Затратный подход

— Доходный подход

— Сравнительный подход

Таблица 2 — Классификация методов оценки

| ДОХОДНЫЙ | СРАВНИТЕЛЬНЫЙ | ЗАТРАТНЫЙ |

| Метод капитализации | Метод компании-аналога | Метод стоимости чистых активов |

| Метод дисконтирования будущих доходов | Метод сделок | Метод ликвидационной стоимости |

| Метод отраслевой оценки |

1.3.1. Затратный подход

Затратный подход рассматривает стоимость предприятия с точки зрения понесенных издержек. Данный подход представлен двумя методами: метод стоимости чистых активов и метод ликвидационной стоимости.

Метод стоимости чистых активов основан на анализе активов и пассивов предприятия. Данный метод используется при оценке действующего предприятия в случае невозможности достаточно точного определения прибыли или денежного потока в будущем или при оценке вновь возникшего предприятия, не имеющего ретроспективных данных о прибылях, а также обладающего значительными материальными и финансовыми активами. Метод ликвидационной стоимости позволяет оценить сумму, которую можно получить в случае ликвидации предприятия, например, распродажи его по частям.

Затратный подход используется в следующих случаях:

— наравне с двумя другими подходами, если нет ограничений на его использование, для более полного итогового согласования стоимости;

— для объектов специального назначения, по которым нет аналогичных продаж;

— в условиях пассивного рынка, когда нет аналогичных продаж;

— для целей страхования (сумма страхового взноса и страхового возмещения определяются исходя из затрат страхователя с помощью затратного подхода);

— при анализе наилучшего и наиболее эффективного использования свободного земельного участка;

— при оценки объекта доходным подходом, если объект требует ремонта или реконструкции;

— в инвестиционных проектах – при реконструкции существующего объекта или строительстве нового;

— для целей налогообложения;

— для получения кредита в банке.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

1.3.2. Доходный подход

В основе доходного подхода лежит прогнозирование дохода и риска, связанного с получением данного дохода. Чем выше риск, тем большую отдачу вправе ожидать инвестор. Анализ «риск — доходность» является на сегодняшний день самым современным и наиболее эффективным при выборе объекта инвестирования.

В качестве дохода могут выступать: денежный поток, прибыль, дивиденды. В российской практике наиболее обоснованным выглядит использование в качестве показателя доход денежный поток. Связано это с тем, что прибыль является, во-первых, показателем сильно меняющимся, и, во-вторых, возможно сильно заниженным.

При использовании доходного подхода могут быть использованы: метод капитализации и метод дисконтирования денежных потоков. Каждый из методов имеет особенности применения.

Метод капитализации базируется на прогнозировании величины дохода на один год вперед. После чего, определяется уровень риска, связанный с получением данной величины потока, который находит свое отражение в коэффициенте капитализации. Делением дохода на данный коэффициент определяется рыночная стоимость предприятия. На первый взгляд, данный метод может быть легко использован в России, поскольку долгосрочное прогнозирование затруднено постоянными изменениями в законодательной базе, сложной экономической обстановкой в стране, нестабильностью политической ситуации и т.д. Однако метод капитализации может быть использован только в случае, если доход предприятия является относительно стабильной значительной положительной величиной, и будет оставаться на том же уровне, что в условиях экономической нестабильности встречается крайне редко. Кроме того, составление прогноза по методу капитализации базируется на динамике денежного потока в предыдущие года. В развитых странах анализируются тренды за 5-7 лет. В странах с переходной экономикой это невозможно из-за отсутствия экономической и политической стабильности. Таким образом, динамика денежного потока и небольшая глубина ретроспективных данных не благоприятствуют использованию метода капитализации.

Метод дисконтирования денежных потоков основывается на более сложном подходе к прогнозированию. Прогноз охватывает период от трех до пяти лет. В зарубежной практике на ближайшие пять лет рассчитываются конкретные величины дохода, на последующие пять лет определяются темпы развития предприятия (в случае их отличия от среднеотраслевой тенденции) и, наконец, на весь последующий срок существования предприятия закладываются среднеотраслевые темпы роста. В связи с изменчивостью деловой среды, отсутствием планов развития на предприятиях, а также отсутствием долгосрочных отраслевых прогнозов, период конкретного планирования в условиях отечественной экономики ограничивается тремя-пятью годами. В качестве темпов роста предприятия в пост прогнозном периоде берутся прогнозируемые темпы роста экономики в целом, на которые накладываться ограничения, связанные с конкретным предприятием. Несмотря на это, метод дисконтированных денежных потоков позволяет в большей степени, чем метод капитализации, учесть особенности развития предприятия и тем самым более точно спрогнозировать будущее компании.

1.3.3. Сравнительный подход

Сравнительный подход базируется на утверждении, что рыночная стоимость компаний находящихся в одной стране и относящихся к одной отрасли, а также имеющих сходные производственные и финансовые характеристики, будет различаться незначительно. Информация об аналогах может браться как с отечественного, так и с зарубежного фондового рынка, но в случае использования зарубежных аналогов в расчетах должна быть учтена поправка на различный уровень страхового риска.

Метод предусматривает использование информации по открытым компаниям, акции которых обращаются на фондовом рынке, или информации о сделках купли-продажи бизнеса целиком.

Основные преимущества сравнительного подхода:

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

— оценщик ориентируется на фактические цены купли-продажи аналогичных предприятий. Цена определяется рынком, а оценщик ограничивается только корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом;

— оценка основана на ретроинфорации и, следовательно, отражает фактические результаты производственно-финансовой деятельности предприятия;

— цена фактически совершенной сделки максимально учитывает ситуацию на рынке, а значит, является реальным отражением спроса и предложения.

Вместе с тем, сравнительный подход имеет ряд существенных недостатков:

— игнорирует перспективы развития предприятия в будущем;

— получение информации от предприятий-аналогов является довольно сложным процессом;

— оценщик должен сделать сложные корректировки, вносить поправки, требующие серьезного обоснования, в итоговую величину и промежуточные расчеты.

Разрешение данных противоречий в практике оценочной деятельности реализуется путем применения различных подходов к оценке (затратного, доходного).

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

В рамках данного подхода используются следующие методы оценки предприятия:

- метод компании-аналога — основан на ценах на акции сходных компаний на отечественном и зарубежном фондовом рынке;

- метод сделок — основан на ценах приобретения контрольных пакетов акций в сходных компаниях;

- метод отраслевой оценки — основан на специальных формулах или ценовых показателях, используемых в различных отраслях.

Таким образом, оценка стоимости имущества предприятия несколькими подходами очерчивает границы обоснованной рыночной стоимости.

Для более точной и обоснованной оценки стоимости предприятия необходим комплексный метод, базирующийся на одновременном использовании трех подходов к оценке.

Таблица 3 — Сравнительный анализ подходов к оценке стоимости предприятия

| ПОДХОД | ПРЕИМУЩЕСТВА | НЕДОСТАТКИ |

| Затратный | Учитывает влияние производственно-хозяйственных факторов на изменение стоимости активов.

Дает оценку уровня развития технологии с учетом степени износа активов. Обоснованность результатов, т.к. расчеты опираются на финансовые и учетные документы. |

Отражает прошлую стоимость.

Не учитывает рыночную ситуацию на дату оценки. Не учитывает перспективы развития предприятия. Статичен. Не учитывает риски. Отсутствуют связи с настоящими и будущими результатами деятельности предприятия. |

| Доходный | Учитывает будущие изменения.

Учитывает уровень риска (через ставку дисконта). Нужна помощь в написании курсовой?

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно. Подробнее Учитывает интересы инвестора. |

Сложность прогнозирования будущих результатов и затрат.

Возможно несколько норм доходности. Что затрудняет принятие решений. Не учитывает конъюнктуру рынка. Трудоемкость расчетов. |

| Сравнительный | Базируется на реальных рыночных данных.

Отражает существующую практику продаж и покупок. Учитывает влияние отраслевых (региональных) факторов на цену акций предприятия. |

Не достаточно четко характеризует особенности организационной, технической, финансовой подготовки предприятия.

В расчет принимается только ретроспективная информация. Требует внесения множества поправок в анализируемую информацию. Не принимает во внимание будущие ожидания инвесторов. |

Глава 2. Освоение практических навыков оценки стоимости предприятия ООО «Стройресурс»

2.1. Характеристика предприятия ООО «Стройресурс»

Данные о фирменном наименовании предприятия:

Общество с ограниченной ответственностью «Стройресурс» (ООО «Стройресурс»).

Место нахождения предприятия: 627030, Российская Федерация, Новосибирская область, город Тогучин, ул. Советская, 7.

Отраслевая принадлежность: ОКВЭД – 45.21 производство общестроительных работ.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

Численность работников: на 1 января 2013 г. составляет 63 человека.

Общество осуществляет следующие виды деятельности:

- проведение строительно-монтажных работ,

- производство проектных работ,

- ремонтно-строительные работы,

- погрузочно-разгрузочные работы,

- оказание транспортных и транспортно-экспедиционных услуг.

Миссия данной организации:

— быть всегда в авангарде предприятий данной отрасли: постоянно поддерживать и повышать уровень качества услуг, совершенствовать технологические процессы и системы управления;

— полное удовлетворение потребностей предприятий различных форм собственности в производственных работах.

2.2. Анализ финансового состояния предприятия

Анализ финансового состояния фирмы — это расчет, интерпретация и оценка комплекса финансовых показателей, характеризующих различные стороны деятельности фирмы. Анализ финансового состояния компании играет важную роль в процессе оценки бизнеса. Цель проведения анализа — выявление тенденции развития компании в прошлом, оценка ее сегодняшнего положения, обоснование ее развития в будущем, определение степени ее деловых и финансовых рисков.

Информация, полученная при финансовом анализе, необходима для принятия управленческих решений:

— внутренними пользователями (администрация фирмы) — о корректировке финансовой политики предприятия,

— внешними пользователями о реализации конкретных планов в отношении к данному предприятию (приобретение, инвестирование, заключение контрактов и др.)

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

Анализ финансового состояния компании включает в себя анализ бухгалтерских балансов и отчетов о финансовых результатах оцениваемой компании за прошедшие периоды в целях выявления тенденций ее деятельности и определения основных финансовых показателей.

Финансовый анализ также служит основой понимания истинного положения предприятия и степени финансовых рисков. Результаты финансового анализа непосредственно влияют на прогнозирование доходов и расходов предприятия; на определение ставки дисконта, применяемой в методе дисконтированного денежного потока, на величину мультипликаторов, используемых в сравнительном подходе к оценке.

Анализ финансового состояния ООО «Стройресурс» проведен на основании бухгалтерского баланса и отчета о прибылях и убытках, за 2010 — 2012 гг.

В течение всего анализируемого периода 2010 — 2012 гг. предприятие работало стабильно, имея положительные темпы роста почти по всем основным показателям.

Общая балансовая стоимость имущества предприятия возросла по сравнению с 2010 годом в 7,25 раза (с 2 279 021 рублей до 16 528 375 рублей).

В начале анализируемого периода у предприятия была достаточно тяжелая структура баланса — доля внеоборотных активов составляла 38,48%. В 2012 году эта доля составила 20,14%. Это, как правило, свидетельствует об уменьшении накладных расходов на предприятии. При увеличении доли текущих активов повысилась маневренность предприятия.

На протяжении всего анализируемого периода доля инвестированного капитала в общих пассивах предприятия колебалась от 20,07% до 23,49%. Долгосрочных кредитов предприятие не использовало. В течение всех лет предприятие испытывало нехватку собственных оборотных средств, которую приходилось компенсировать за счет краткосрочной кредиторской задолженности (кредиты банка, задолженность перед поставщиками и подрядчиками, перед персоналом предприятия по оплате труда, перед бюджетом). В связи с этим, у предприятия почти все показатели ликвидности и финансовой устойчивости были ниже нормативных, хотя можно отметить положительную тенденцию роста этих показателей к 2012 году.

Структура собственного капитала предприятия на протяжении анализируемого периода изменялась в сторону убывания доли уставного капитала и увеличения доли накопительного. К 2012 году соотношение уставного капитала было 24,07 к 75,93%. Это положительная тенденция, так как результат деятельности предприятия положительный и возрастает. Руководство предприятия вкладывает прибыль на приобретение зданий, оборудования (т.е. на расширение производства).

Весь период предприятие работало с положительным результатом. Прибыль росла год от года (в основном за счет результатов от основной деятельности предприятия). В 2012 произошло незначительное снижение прибыли, но это временная неудача, так как предприятие в 2012 году производит изменения в деятельности — монтаж конструкций будет осуществлять другое предприятие. Руководство предприятия просчитало, что эффективнее будет только производить светопрозрачные конструкции.

На предприятии повысилась эффективность труда (и особенно в 2012 году). При снижении численности работников почти в два раза предприятие чистой прибыли получало лишь на 9,6% меньше.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

На предприятии достаточно высока рентабельность собственного капитала (максимальное ее значение было в 2011 году — 47,85%). Рентабельность продаж и общая рентабельность на предприятии снизилась в 2012 году, но положение выправилось в 2012 году, что говорит о повышении эффективности финансово-хозяйственной деятельности предприятия. Но в целом на предприятии показатели рентабельности невысоки.

Главные проблемы предприятия: нехватка собственных оборотных средств предприятия, следовательно, предприятию нужно или привлекать долгосрочные кредиты или частично прибыль пускать на финансирование оборотных средств предприятия, и существенный рост дебиторской задолженности, из-за которого происходит скрытое обесценивание текущих активов.

В целом предприятие достаточно стабильно. В течение всего периода (минимум 2,63 максимум 5,07),- что относит данное предприятие к категории предприятий с низкой вероятностью банкротства.

Глава 3. Расчет стоимости объекта

3.1. При использовании доходного подхода методом дисконтирования денежного потока

Метод дисконтированных денежных потоков может быть использован для оценки любого предприятия. Тем не менее, существуют ситуации, когда он объективно дает наиболее точный результат рыночной стоимости предприятия. Наиболее оправданным видится применение метода дисконтированных денежных потоков для оценки стоимости бизнеса компании, имеющей давнюю историю финансово-хозяйственной деятельности. Применение данного метода вполне обосновано для оценки потенциала предприятий, находящихся на стадии экономического развития при наличии возможности прогноза валовых издержек и дохода.

Для дальнейших расчетов был избран денежный поток для собственного капитала.

Прогнозирование денежного потока начинается с прогнозирования отчёта о прибылях и убытках, конечной целью которого является определение величины чистой прибыли. Переход от чистой прибыли к денежному потоку в рамках модели денежного потока для собственного капитала осуществляется следующим образом:

ДП = ЧП + АМ ± ДЗ ± ОК ± КВ,

где: ЧП — чистая прибыль;

АМ — начисленные амортизационные отчисления за отчетный период;

ДЗ — прирост/убыль долгосрочной задолженности;

ОК — прирост/убыль оборотного капитала;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

КБ — капитальные вложения.

Весь срок прогнозируемой деятельности предприятия следует разделить на два периода: прогнозный и постпрогнозный (остаточный). В качестве прогнозного периода берется период, продолжающийся до тех пор, пока темпы роста компании не стабилизируются (предполагается, что в пост прогнозный период должны иметь место стабильные долгосрочные темпы роста).

В РФ в связи с отсутствием долгосрочных отраслевых прогнозов, достоверной статистической и оперативной информации, неразвитостью системы планирования на предприятиях длительность прогнозного периода снижается до 3-5 лет. Длительность прогнозного периода принята на уровне 3 лет, до 2015 года. Данный выбор был обусловлен тем фактом, что в российских условиях осуществлять прогноз для предприятий, сильно зависящих от конъюнктурных изменений и макроэкономической ситуации в стране, не представляется возможным. Рассмотрение более длительных прогнозных сроков, как правило, трудно применимо в России вследствие стремления к скорейшей (1-2, максимум 3 года) окупаемости инвестиций.

Чистая прибыль

Величина чистой прибыли составила 1 074 357 рублей.

Амортизационные отчисления

На начало отчетного года сумма амортизации основных средств составляла 362 000 рублей, а на конец отчетного периода она составляет 387 000 рублей.

Прирост оборотного капитала

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Соб = стр. 290 – стр. 690 (ф.1)

Соб.н. = 9 046 427- 9 447 535 = — 401 108

Соб.к. = 16 528 375 — 16 541 533 = — 13 158

Соб.= -13 158 – (- 40 1108) = 387 950

Таким образом, для исчисления денежного потока прирост оборотного капитала берем 387 950 руб.

Капитальные вложения:

Для расчета используются данные строк 140 и 250 Формы №1 Бухгалтерского баланса.

Таблица 4 — Капитальные вложения

| Код строки | Наименование | На начало отчетного периода | На конец отчетного периода | Изменения (+/-) |

| 140 | Долгосрочные финансовые вложения | 600 | 0 | — 600 |

| 250 | Краткосрочные финансовые вложения | 49 037 | 0 | — 49 037 |

| Итого капитальные вложения | — 49 637 |

Таким образом, для исчисления денежного потока капитальных вложений берем плюс 49 637 рублей.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

Производим расчет величины денежного потока:

ДП = 1 074 357 + 387 000 + 387 950+ 49 637 = 1 898 944 рублей

То есть за отчетный период предприятие получило прибыль в размере 1 074 357 рублей и имеет положительный денежный поток в размере 1 898 944 рублей.

Построение ставки дисконта.

Ставка дисконта используется для определения суммы, которую заплатил бы потенциальный инвестор сегодня (здесь — текущая стоимость) за возможность получения ожидаемых в будущем поступлений (будущего денежного потока) с учетом степени риска получения этих доходов.

В данной модели был проведен расчёт ставки дисконтирования по кумулятивному методу построения, основанному на экспертной оценке рисков, связанных с вложением средств в оцениваемый бизнес. В соответствии с данным подходом за базу расчета берется ставка дохода по безрисковым ценным бумагам, к которой добавляется премия за специфический риск инвестирования в конкретный бизнес.

Определение ставки дисконтирования для собственного капитала, согласно кумулятивному подходу, осуществляется в два этапа:

I этап — определение соответствующей денежному потоку безрисковой ставки;

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

II этап — определение величины дополнительной премии за риск инвестирования в оцениваемый бизнес.

Расчет ставки дисконтирования для оцениваемого предприятия проводился по следующей формуле:

К = КТ + К2 + КЗ + К4 + К5 + К6 + К7 ,

где К — ставка дисконта;

КТ — безрисковая ставка;

К.1 — К7 — дополнительной премии за риск инвестирования в оцениваемое предприятие.

Определение безрисковой ставки.

Альтернативой общепринятой безрисковой ставке является ставка процента по рублевым депозитам в коммерческих банках.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

В качестве безрисковой ставки была использована средневзвешенная процентная ставка по привлеченным депозитам предприятий и организаций в рублях на срок более 1 года. Среднее значение данной ставки в 2012 году составляла 6,8 % годовых.

Источник информации: официальное издание Центрального Банка РФ Бюллетени банковской статистики (www.cbr.ru).

Оценка факторов риска.

Таблица 5 — Оценка факторов риска

| Факторы риска | Премии, % | Выбранные премии для ООО «Стройресурс», % |

| Безрисковая норма дохода | 6,8 | |

| Размер компании | 0 — 5 | 1,7 |

| Диверсификация деятельности | 0 — 5 | 1,5 |

| Диверсификация клиентуры | 0 — 5 | 1,0 |

| Качество управления и менеджмента | 0 — 5 | 1,5 |

| Финансовая структура | 0 — 5 | 2,5 |

| Уровень и прогнозируемость прибылей | 0 — 5 | 2,0 |

| Прочие риски | 0 — 5 | 0,5 |

| ИТОГО ставка дисконта | 17 |

Оценка факторов риска, в основу которых легли результаты проведенного анализа деятельности оцениваемого предприятия, выглядит следующим образом:

Размер компании. Предприятие относится к разряду малых (к малым компаниям относятся компании, рыночная стоимость собственного оборотного капитала, которых составляет менее 44 млн. долларов.) Средняя премия за риск инвестирования в малую компанию, составляет 1,7%.

Финансовая структура. Если значение показателя компании в 2 раза хуже среднего значения по выбранным компаниям, то премия за риск должна быть в 2 раза больше ее среднего значения. Высокий уровень риска по фактору финансовой структуры объясняется невысокой ликвидностью предприятия относительно сравнимых компаний. Следовательно, она составляет 2,5%.

Диверсификация деятельности. У оцениваемой компании ООО «Стройресурс» средняя , поэтому принимаем размер премии – 1,5%.

Диверсификация клиентуры. Большинство компаний работают по предоплате, таким образом, анализ дебиторской задолженности предприятия позволяет с достаточной степенью достоверности судить и о диверсификации клиентуры – 1%.

Качество управления. Качество управления — важнейший фактор, влияющий на принятие инвестиционного решения. Размер предприятия в большей степени определяется иными факторами. Поэтому величину премии за качество управления уместно рассчитывать как среднеарифметическую остальных премий, кроме премии за размер предприятия (1%+2,5% + 2,5% + 1,5%) /3 = 1,5 %.

Уровень и прогнозируемость прибылей. Риск рентабельности и прогнозируемости дохода связан с тем, насколько прогнозируема выручка предприятия и стабильна рентабельность продукции. На дату проведения оценки данный вид риска по оцениваемому предприятию выше среднего значения, что в большой степени связано с наличием значительной величины заемных средств. Необходимость выплат по обязательствам ООО существенно снижает доходы предприятия -2%.

Прочие риски: 0,5%

Ставка дисконтирования равна сумме безрисковой ставки и премий за риск:

6,8% + 1,7% + 1,5% + 1,0% + 1,5% + 2,5% + 2,0% + 0,5%; = 17%

Расчёт величины денежного потока для каждого прогнозного года.

Метод расчёта денежного потока основан на анализе денежных средств по статьям прихода и расхода бухгалтерского баланса.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

ДП = Чистая прибыль + Начисленный износ за исследуемый период + Прирост (уменьшение) долгосрочных обязательств + Прирост (уменьшение) оборотного капитала – Капитальные вложения, (которые всегда требуют отчисления из денежного потока) + ИЖФ.

Проведён анализ годовых балансов ООО «Стройресурс», в ходе которого выявлено, что темп роста ДП в год составляет 0.01. Следовательно, за 3 года прирост в ДП составит 3% (так как принятый нами прогнозный период составляет 3 года).

Необходимо рассчитать ДП предприятия в каждом прогнозируемом году, а также в первый пост-прогнозный период для дальнейшей оценки стоимости бизнеса.

Коэффициент пересчёта будущей стоимости ДП в текущую берутся из шестифакторной таблицы сложного процента (4 колонка), при этом учитывается ставка дисконта, равная 17%.

Таблица 6. Расчёт величины стоимости предприятия в пост прогнозном периоде

| ДП в базисном периоде | Прогнозный период | Темп роста в год,

1% |

ДП в прогнозном периоде | Коэффициенты пересчёта | Текущая стоимость ДП

PV |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1898 944 | Базовый год | ||||

| 1 | 0.01 | 1917933= 1898944 * 1,01 | 0,854701 | 1638741 | |

| 2 | 0.01 | 1937112= 1917933 * 1,01 | 0,730514 | 1414641 | |

| 3 | 0.01 | 1956483= 1937112 * 1,01 | 0,624371 | 1221186 | |

| 4 | 0.01 | 1976048= 1956483 * 1,01 |

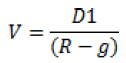

Расчёт величины стоимости предприятия в пост прогнозном периоде.

V = CF (t+1) / (Rд – g ),

где V – стоимость бизнеса в пост прогнозном периоде,

14 667 104 – ДП на первый пост прогнозный год,

Rд – ставка дисконта,

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

g – долгосрочные темпы роста ДП

Rд — g = 17% – 3% = 14%

Сумма текущей стоимости ДП трёх лет:

CF (t+1) = 1 638 741 + 1 414 641+ 1 221 186= 4 274 567 руб.

Стоимость реверсии: 1976048 / 0,14 = 14 114 629 руб.

Текущая стоимость реверсии: 14 114 629 * 0,736 528 =10 395 819руб.

Итоговая стоимость ООО «Стройресурс» на дату оценки составила:

4 274 567 + 10 395 819 = 14 670 386 руб.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Стоимость предприятия ООО «Стройресурс», рассчитанная доходным подходом составила 14 670 386 руб.

3.2. При использовании сравнительного подхода

Для расчета стоимости предприятия ООО «Стройресурс» сравнительным подходом были приняты три объекта аналога, каждый из которых максимально приближен к оцениваемому предприятию (по месту нахождения – Тогучин, по собственности владения – частная и по финансовым показателям):

- ООО «Инфрастрой»

- ООО «Альтера»

- ООО «Стройсервис»

Таблица 7 – Классификация аналогов в сравнительном подходе

| Наименование характеристик | 1 аналог | 2 аналог | 3 аналог | Объект оценки |

| Наименование предприятия | ООО

«Инфрастрой» |

ООО

«Альтера» |

ООО «Стройсервис» | ООО

«Стройресурс» |

| Выручка, тыс. руб. | 22500 | 18000 | 25300 | 24 875 |

| Чистая прибыль, тыс. руб. | 1450 | 1230 | 1690 | 1074 |

| Местоположение | центр | центр | пригород | пром. зона |

| Период времени на дату оценки | Декабрь 2012 г. | Декабрь 2012 г. | Декабрь 2012 г. | Декабрь 2012 г. |

| Цена предприятия, тыс. руб. | 13500 | 10700 | 15000 |

Рассчитаем мультипликатор для каждого предприятия с помощью формулы:

М = V / Чп,

где М – мультипликатор,

V – цена предприятия,

Чп – чистая прибыль.

М1 = 15 000 / 1 690 = 8,9

М2 = 10 700 / 1 230 = 8,6

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

М3 = 13 500 / 1 450 = 9,3

Рассчитаем среднеарифметический мультипликатор:

М = 8,9 + 8.6 + 9.3 = 9.0

Рассчитаем стоимость предприятия по формуле:

Цена = ЧП * М

Цена = 1 074 357 * 9,0 = 9 669 213 руб.

Рыночная стоимость предприятия, определенная сравнительным подходом составила: 9 669 213 рублей.

3.3. При использовании затратного подхода методом чистых активов

Корректировка активов и обязательств заключается в расчёте их рыночной стоимости, которая, как правило, не равна балансовой.

Расчет стоимости

По состоянию на 01.01.2013 года ООО «Стройресурс» имеет следующие ненулевые активы:

— нематериальные активы

— основные средства;

— запасы;

— НДС;

— краткосрочная дебиторская задолженность;

— денежные средства (корректировке не подлежат);

Ненулевые пассивы ООО «Стройресурс» представлены:

— краткосрочные обязательства по кредитам и займам;

— кредиторская задолженность;

Оценка внеоборотных активов

Таблица 8 – Внеоборотные активы

| №

п/п |

Наименование группы имущества | Код

строки баланса |

Балансовая стоимость, руб. |

| 1 | Нематериальные активы | 110 | 45 556 |

| 2 | Основные средства | 120 | 4 121 849 |

| 3 | Итого | 190 | 4 167 405 |

Оценка основных средств

На предприятии ООО «Стройресурс» имеются следующие основные средства:

Таблица 9 – перечень основных средств

| № п/п | Наименование группы имущества | Код строки баланса | Балансовая стоимость,

руб. |

| 1 | Здания | 070 | 2 037 618 |

| 2 | Машины и оборудование | 080 | 1 186 526 |

| 3 | Транспортные средства | 085 | 362 599 |

| 4 | Другие виды основных средств | 095 | 535 106 |

| Итого | 130 | 4 121 849 (минус амортизация 6 544)

4 115 305 |

Оценка объектов недвижимости.

Таблица 10 — Оценка объектов недвижимости

| № п/п | Наименование | Балансовая стоимость, тыс. руб | Коэффициент пересчета | Рыночная стоимость |

| 1 | Офисное помещение | 359 649 | 13,10 | 4 712 100 |

| 2 | Здание производственных цехов | 866 351 | 3,14 | 2 723 500 |

| 3 | Цех оконных технологий | 351 000 | 3,098 | 1 087 734 |

| 4 | Цех производственный | 460 618 | 3,24 | 1 493 650 |

| Итого | 2 037 618 | 10 016 984 |

Скорректированная стоимость объектов недвижимости (без учета НДС) составляет 10 016 984 руб.

Оценка машин и оборудования.

Таблица 11 — Оценка машин и оборудования

| № п/п | Наименование | Дата ввода в эксплуатацию | Балансовая стоимость | Совокупный износ

% |

Рыночная стоимость |

| 1 | Машины и оборудование | 1 186 526 | 4 611 481 | ||

| 2 | Другие виды ОС | 535 106 | 889 654 | ||

| 3 | Транспортные средства | 362 599 | 388 740 | ||

| Итого | 2 084 231 | 5 889 875 |

Скорректированная стоимость объектов ОС составляет 5 889 875 руб.

Таблица 12 — Рыночная стоимость по группам основных средств ООО «Стройресурс» на 01.01.2013 г.

| Группы основных средств | Рыночная стоимость на 01.11.2013г. руб. |

| Здания | 10 016 984 |

| Транспортные средства | 388 740 |

| Оборудование | 4 611 481 |

| Другие виды ОС | 889 654 |

| Итого: | 15 906 859 |

Балансовая стоимость ОС на конец отчетного периода составляет 4 121 849 руб., при этом их рыночная стоимость – 15 906 859 руб.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать курсовую

Оценка оборотных активов

Балансовая стоимость запасов предприятия на конец отчетного периода составляет 6 659 054 руб. в течение отчетного периода их стоимость увеличилась на 799 086 руб., что связано с ростом заказов. Рыночная стоимость определяется путем корректировки балансовой стоимости по ставке рефинансирования ЦБ РФ 12 %. Итоговая стоимость: 7 458 140 руб.

Проанализировав данные аналитических счетов бухгалтерского учета на дату приобретения сырья и материалов, был сделан вывод о том, что основное поступление данной группы активов осуществлялось в течение всего отчетного года без определенной периодичности. Принимая во внимание возможность залеживания данных активов, считаем целесообразным провести корректировку данной статьи баланса по ставке рефинансирования ЦБ РФ 12%. Итоговая стоимость: 6 088 551 руб.

На дату оценки балансовая стоимость готовая продукции увеличивать с О руб. до 1 200 000 руб., балансовая стоимость принимается с учетом корректировки балансовой стоимости по ставке рефинансирования ЦБ РФ 12%. Итоговая стоимость: 1 344 000 руб.

Расходы будущих периодов составляют 22 848 руб. и принимаются к расчету по балансовой величине, т.к. на предприятии отсутствуют доходы будущих периодов. Итоговая стоимость: 22 848 руб.

Статья баланса НДС не подвергается корректировке и учитывается в расчете по балансовой стоимости. Итоговая стоимость: 2 015 907 руб.

Балансовая стоимость дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты на конец отчетного периода, составляет 7 853 385 руб.

Определим будущую стоимость дебиторской задолженности по формуле:

РУдз=РУдзх(1+г)t

где, РУдзх — текущая стоимость дебиторской задолженности по балансу

РУдз — величина будущей стоимости дебиторской задолженности

г — средневзвешенная ставка по депозитам наиболее надежных банков Российской Федерации(6,8%)

t — число периодов.

РУдз=7 853 385 * (1+0,068)1 =8 387 415 руб

Учитывая стоимость денег во времени, определяем рыночную стоимость дебиторской задолженности с помощью операции дисконтирования по формуле:

РУдз=РУдз/(1+г)t,

где РУдзх — текущая стоимость дебиторской задолженности, руб.,

РУдз — будущая величина дебиторской задолженности, руб.,

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Подробнее

г-риск возврата денег (принимаем его в размере действующей ставки рефинансирования -12%) t-число периодов.

РУдз=8 387 415 / (1+0,12)=7 488 763 руб.

Итоговая стоимость: 7 488 763 руб.

Статья денежные средства не подвергается корректировке и учитывается в расчете по балансовой стоимости. Итоговая стоимость: 29 руб.

Рыночная стоимость всех активов предприятия на дату оценки составляет 24 418 238 руб.

Оценка пассивов

Изучение структуры краткосрочных обязательств позволило сделать вывод: корректировку данного раздела проводить не следует, так как платежи по этим задолженностям являются обязательными. Величина кредиторской задолженности соответствует балансовой – 16 541 533 руб.

Расчет чистых активов общества по состоянию на дату оценки произведен на основе анализа балансовой стоимости активов и пассивов предприятия. Определено, что под чистыми активами подразумевается величина, полученная в результате вычитания из стоимости суммы активов предприятия, принимаемых к расчету, суммы его обязательств, принимаемых к расчету. На дату оценки 01.01.2013 года, в качестве исходного документа рассматривался бухгалтерский баланс.

Нужна помощь в написании курсовой?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена курсовой

Расчет рыночной стоимости собственного капитала предприятия ООО «Стройресурс»:

24 418 238 — 16541533=7 876705 руб.

Рыночная стоимость собственного капитала ООО «Стройресурс», рассчитанная при использовании затратного подхода, составляет 7 876 705 руб.

Итоговый расчет стоимости объекта

Заключительным элементом процесса оценки является сравнение результатов, полученных на основе применения различных подходов и их приведение к единой стоимости. Процесс приведения учитывает слабые и сильные стороны каждого подхода, определяет, насколько они существенно влияют при оценке на объективное отражение рынка. Процесс сопоставления результатов применения походов приводит к установлению окончательной стоимости, чем и достигается цель оценки.

Для расчета рыночной стоимости ООО «Стройресурс» были использованы затратный, доходный и сравнительный подходы.

Определение весовых коэффициентов.

Таблица 13 — Определение весовых коэффициентов

| Показатели | Затратный подход | Доходный подход | Сравнительный подход |

| Достоверность информации | 40 | 30 | 30 |

| Полнота информации | 40 | 25 | 35 |

| Способность учитывать действительные намерения продавца и покупателя | 20 | 50 | 30 |

| Способность учитывать конъюнктуру рынка | 20 | 50 | 30 |

| Способность учитывать размер, местоположение, доходность объекта | 35 | 20 | 45 |

| Весовые показатели достоверности подхода | 30 | 36 | 34 |

Определение итоговой стоимости объекта оценки.

Таблица 14 – Итоговая стоимость объекта

| Наименование подходов к оценке объекта оценки | Стоимость | Весовой коэффициент | Стоимость по уд. весу |

| Затратный | 7 876 705 | 0,3 | 2 363 012 |

| Доходный | 14 670 386 | 0,36 | 5 281 339 |

| Сравнительный | 9 669 213 | 0,34 | 3 287 532 |

| Средневзвешенная стоимость | 1 | 10 931 883 |

Таким образом, обоснованная рыночная стоимость имущественного комплекса ООО «Стройресурс» с учетом ограничительных условий и сделанных допущений, рассчитанная в рамках подходов, предусмотренных стандартами оценки обязательными к применению субъектами оценочной деятельности, по состоянию на 01.01.2013 г. составляет: 10 931 883 (Десять миллионов девятьсот тридцать одна тысяча восемьсот восемьдесят три) рубля.

Заключение

Оценка рыночной стоимости компании — одна из центральных проблем в мировой экономической теории и практике, являющаяся критерием эффективности деятельности предприятия. Формирование рыночной стоимости предприятия довольно сложный процесс. Рыночная стоимость предприятия складывается во многом под действием не только объективных, но и субъективных факторов, в том числе и политических. Она вбирает в себя множество информации из различных сфер экономики и политики, в ней (стоимости) отражается также и отсутствие информации о чем-либо. Каким образом складываются все внешние и внутренние воздействия в одно результирующее определяющее итоговую рыночную стоимость, каждый раз нужно определять индивидуально, в зависимости от поставленной цели и исходной информации, как по самому предприятию, так и по состоянию рынка в целом.

Отличительной чертой экономики РФ в настоящее время является ее нестабильность. Риски, с которыми сталкиваются предприниматели в России, намного превышают средние величины, характерные для стран с различными рыночными отношениями. Данная особенность является и основной проблемой выбора и комплексного применения подходов и методов оценки.

В данной курсовой работе были рассмотрены основные методы и подходы к оценке строительной компании.

Стоимость имущества предприятия оценена несколькими методами, обосновывающими рыночную стоимость — это метод дисконтирования денежный потоков, метод стоимости чистых активов и метод сделок.

Одним из основных этапов затратного подхода является финансово-экономический анализ предприятия и нормализация бухгалтерской отчетности, то есть корректируются статьи баланса. Для этого рассчитывается рыночная стоимость нематериальных активов, основных фондов, товарно-материальных запасов, дебиторской задолженности, при этом из баланса исключаются основные фонды, не участвующие в процессе производства.

В доходном подходе использовался метод дисконтирования.

Таким образом, в условиях рынка невозможно эффективно руководить любой компанией без реальной оценки бизнеса. Оценка стоимости предприятия выступает универсальным показателем эффективности любых управленческих стратегий. Многие проблемы в этой области еще не решены. Тем не менее, накопленный отечественный опыт открывает возможность осуществления оценочных действий с учетом в полной мере особенностей состояния российской экономики.

Список использованных источников

1. «Организация и методы оценки предприятия (бизнеса)» : учебник под ред. В.И.Кошкина. -М.: ИКФ «ЭКМОС», 2009-942с.

2. «Оценка бизнеса»: Учебник под ред. А.Г. Грязновой, М.А. Федотовой -М.: «Фи¬нансы и статистика»,2010.-736с.

3. «Оценка бизнеса»: Учебник для вузов под ред. В. Есипова, Г. Маховиковой, В.Тереховой — С-П.: «Питер», 2013-415с.

4. «Оценка стоимости предприятия (бизнеса)»: Учебник под ред.Н.А. Абдуллаева, Н.А. Колайко М.: «ЭКМОС», 2010-662с.

5. «Международные стандарты оценки» под ред. Г.И.Микерина, М.И.Недужной, Н.В.Павлова, Н.Н.Яшина- М.: «Новости», 2009г.кн.1-248с,кн.2-357с.

6. «Оценка недвижимости»: Учебник под ред. А.Г.Грязновой, М.А.Федотовой.- М.: Финансы и статистика,2012.-496с.

7.«Финансовый анализ в Аудите: Теория и практика».: под ред. Нитецкого В.В., Гаврилова А.А..-М.:Дело,2010.

9.«Оценка российских ценных бумаг» С.П. Щербинин — Екатеринбуг, 2011.

10. Интернет — сайт Департамента Оценки www.dpo.ru

11. Интернет — сайт Сберегательного банка РФ www.cbr.ru

10. Федеральный закон «Об оценочной деятельности в РФ» от 29 июля 1998г. №135-ФЗ.

11. Гражданский кодекс РФ, 1,2.части.

12. Постановление правительства РФ «Об утверждении правил оформления нор¬мативных цен подлежащего приватизации государственного или муниципального имущества» № 369 от 31.05.2002 г

Оценка рыночной стоимости предприятия. Управление факторами стоимости

Курсовая работа

Оценка рыночной стоимости

предприятия. Управление факторами стоимости

Введение

рыночный стоимость макроэкономический управление

Продавая предприятие необходимо объективно оценить его

возможности увеличивать свою стоимость, быть рентабельным, т.е. приносить доход

собственнику. Таким образом, необходимо рассчитать рыночную стоимость

предприятия — наиболее вероятную цену предприятия, по которой оно будет

продано.

Расчет рыночной стоимости предприятия можно проводить тремя

принципиально различными подходами: затратным (имущественным) подходом,

сравнительным подходом и доходным подходом.

Знание менеджментом компании подходов и методов, применяемых

при оценке стоимости бизнеса, позволяет отслеживать и оценивать развитие

компании и принимать своевременные меры по недопущению снижения рыночной

стоимости компании.

Основная цель контрольной работы — оценить предприятие,

определив его рыночную стоимость на текущий период.

Для достижения поставленной цели определены следующие задачи:

Изучить теоретическое содержание подходов и методов к оценке;

Проанализировать финансово экономический анализ деятельности

оцениваемого предприятия;

Рассчитывать рыночную стоимость оцениваемого предприятия.

Объектом исследования в данной работе является СПК «Ленинский»

Мечетлинского района.

1. Теоретические основы оценки и управления

рыночной стоимостью предприятия (бизнеса)

.1 Особенности оценки предприятия (бизнеса)

Оценочная деятельность всегда руководствуется конкретной

целью. Четкая формулировка цели позволяет правильно определить вид

рассчитываемой стоимости, выбрать метод оценки.

Как правило, цель оценки состоит в определении какого-либо

вида оценочной стоимости, необходимой клиенту для принятия инвестиционного

решения, для заключения сделки, для внесения изменений в финансовую отчетность

и т.п.

В соответствии с ФСО №2 «Цель оценки и виды стоимости»,

утвержденным приказом Министерства экономического развития и торговли

Российской Федерации от 20.07.07 г. №255, при осуществлении оценочной

деятельности используются следующие виды стоимости объекта оценки:

·

рыночная

стоимость;

·

инвестиционная

стоимость;

·

ликвидационная

стоимость;

·

кадастровая

стоимость.

При определении рыночной стоимости объекта оценки

определяется наиболее вероятная цена, по которой объект оценки может быть

отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны

сделки действуют разумно, располагая всей необходимой информацией.

При определении инвестиционной стоимости объекта оценки

определяется стоимость для конкретного лица или группы лиц при установленных

данным лицом (лицами) инвестиционных целях использования объекта оценки. При

определении инвестиционной стоимости, в отличие от определения рыночной

стоимости, учет возможности отчуждения по инвестиционной стоимости на открытом

рынке не обязателен.

При определении ликвидационной стоимости объекта оценки

определяется расчетная величина, отражающая наиболее вероятную цену, по которой

данный объект оценки может быть отчужден за срок экспозиции объекта оценки,

меньший типичного срока экспозиции для рыночных условий, в условиях, когда

продавец вынужден совершить сделку по отчуждению имущества. При определении

ликвидационной стоимости, в отличие от определения рыночной стоимости,

учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать

объект оценки на условиях, не соответствующих рыночным.

При определении кадастровой стоимости объекта оценки

определяется методами массовой оценки рыночная стоимость, установленная и

утвержденная в соответствии с законодательством, регулирующим проведение

кадастровой оценки. Кадастровая стоимость определяется оценщиком, в частности,

для целей налогообложения.

Оценка стоимости предприятия (бизнеса) — это расчет и

обоснование стоимости предприятия на определенную дату. Оценка стоимости

бизнеса представляет собой целенаправленный упорядоченный процесс определения

величины стоимости объекта в денежном выражении с учетом влияющих на нее

факторов в конкретный момент времени в условиях конкретного рынка.

Во-первых, оценка стоимости предприятия (бизнеса) — это

процесс, то есть для получения результата оценщик должен проделать ряд

операций, очередность и содержание которых зависят от цели оценки,

характеристик объекта и выбранных методов. Вместе с тем можно выделить общие

для всех случаев этапы оценки, например, определение цели, выбор вида

стоимости, сбор и обработка необходимой информации, обоснование методов оценки

стоимости; расчет величины стоимости объекта, внесение поправок; выведение

итоговой величины, проверка и согласование полученных результатов. Ни один из

этапов нельзя пропустить или «переставить» на другое место. Это приведет к

искажению конечного результата. Отсюда вытекает вторая сущностная

характеристика оценки, а именно то, что этот процесс — упорядоченный, то есть

все действия совершаются в определенной последовательности.

Третья черта: оценка стоимости — процесс целенаправленный.

Эксперт оценщик в своей деятельности всегда руководствуется конкретной целью.

Естественно, что он должен рассчитать величину стоимости объекта. Но вот какую

стоимость определить, зависит как раз от цели оценки, а также от характеристик

оцениваемого объекта. Например, если расчет стоимости бизнеса производится с

целью заключения сделки купли продажи, то рассчитывается рыночная стоимость,

если же целью оценки является определение стоимости бизнеса в случае его

ликвидации, то рассчитывается ликвидационная стоимость.

Четвертая черта процесса оценки стоимости заключается в том,

что оценщик всегда определяет величину стоимости как количество денежных

единиц, следовательно, все стоимостные характеристики должны быть выражены

количественно, независимо от того, насколько просто они поддаются точному

измерению и денежному выражению.

Пятая сущностная черта стоимостной оценки заключается в ее

рыночном характере. Это означает, что оценщик не ограничивается учетом лишь

одних затрат на создание или приобретение оцениваемого объекта, его технических

характеристик, местоположения, генерируемого им дохода, состава и структуры

активов и обязательств и т.п. оцениваемого объекта. Он обязательно учитывает

совокупность рыночных факторов: рыночную конъюнктуру, уровень и модель

конкуренции, макро и микроэкономическую среду обитания, риски, сопряженные с

получением дохода от объекта оценки, среднерыночный уровень доходности, цены на

аналогичные объекты, текущую ситуацию в отрасли и в экономике в целом.

Основными факторами являются время и риск. Рыночная экономика

отличается динамизмом, отсюда время — важнейший фактор, влияющий на все

рыночные процессы, включая оценку стоимости предприятия. Время получения дохода

или до получения дохода измеряется интервалами, периодами. Интервал, или

период, может быть равен дню, неделе, месяцу, кварталу, полугодию или году.

Продолжительность прогнозного периода влияет на величину рыночной стоимости,

прежде всего потому, что учитывается при дисконтировании. Рыночная стоимость

бизнеса изменяется во времени под влиянием многочисленных факторов, поэтому она

определяется только по состоянию на конкретный момент времени. Уже через

несколько месяцев она может быть иной. Следовательно, постоянная оценка и

переоценка объектов собственности необходима в условиях рыночной экономики.

Другим существенным фактором рыночной стоимости является

риск. Под риском понимаются непостоянство и неопределенность, связанные с

конъюнктурой рынка, с макроэкономическими процессами и т.п. Иными словами, риск

— это вероятность того, что доходы, которые будут получены от инвестиций в

оцениваемый бизнес, окажутся больше или меньше прогнозируемых. При оценке важно

помнить, что существуют различные виды риска и что ни одно из вложений в

условиях рыночной экономики не является абсолютно безрисковым.

Результатом произведенной оценки является рассчитанная

величина рыночной стоимости или ее модификации. Рыночная стоимость — это

наиболее вероятная цена, по которой данный объект оценки может быть отчужден на

открытом рынке, когда стороны сделки действуют разумно, располагая всей

необходимой информацией, на величине цены сделки не отражаются какие либо чрезвычайные

обстоятельства.

Рыночная стоимость определяется обязательно в денежном

выражении, например, в рублях или долларах. При этом необходимые для расчета

стоимости вычисления целесообразно проводить сразу в выбранной валюте, так как

это позволит провести более точные расчеты и избежать или существенно уменьшить

погрешность, возникающую при переводе итогового результата из одной валюты в

другую.

Определяя величину стоимости, оценщик старается учесть всю

полноту влияния основных факторов, к числу которых относятся доход,

генерируемый оцениваемым объектом, риски, сопровождающие получение этого

дохода, среднерыночный уровень доходности на аналогичные объекты, характерные

черты оцениваемого объекта, включая состав и структуру активов и обязательств (или

составных элементов), конъюнктура рынка, текущая ситуация в отрасли и в

экономике в целом.