Бизнес-план ресторана

КУРСОВАЯ РАБОТА

По дисциплине «Бухгалтерский управленческий

учет»

Тема: «Бизнес-план

ресторана»

курсовая работа по Бухгалтерскому управленческому

учету

Содержание

Введение

Глава 1.

Теоретические аспекты разработки бизнес-плана

1.1

Структура бизнес-плана

1.2 Учет

расходов на разработку бизнес-плана

Глава 2.

Бизнес-план ресторана «Моя семья»

2.1 Характеристика

ресторана, основные показатели деятельности

2.2 План

развития бизнеса

2.3

Актуальность проекта

2.4 Анализ

конкурентных преимуществ проекта

2.5

Производственный план

2.6

Маркетинговая концепция проекта

2.7

Финансовый план

2.8

Организационный план ресторана

Глава 3.

Выводы о финансовых результатах деятельности ресторана за 2009 год

Заключение

Список

использованной литературы

Введение

Бизнес-план, ТЭО (технико-экономическое

обоснование) — эти понятия прочно вошли в современную экономику. Бизнес-план — это

не простая формальность, а жизненная необходимость финансового благополучия предприятия.

При создании нового дела, расширении производства, реструктуризации бизнеса руководство

предприятия (часто с помощью специалистов) проводит анализ бизнес-процессов, строит

бизнес-прогнозы и т.д., т.е. разрабатывает бизнес-план или укороченный его вариант

— технико-экономическое обоснование. Существует множество методик и компьютерных

программ по составлению бизнес-плана.

Часто при разработке проекта по

созданию или расширению действующего бизнеса процедура составления бизнес-плана

является добровольной. Однако в российском законодательстве существует ряд направлений

деятельности, при которых составление бизнес-плана является обязательным, т.е. бизнес-план

как документ является одним из необходимых документов при получении лицензии, разрешений,

квот и т.д. Кроме того, разработка бизнес-плана зачастую является обязательным условием

при получении долгосрочного инвестиционного кредита.

Целью данной курсовой работы является изучение основных теоретических

и практических аспектов составления бизнес-плана в сфере общественного питания и

досуга (бизнес-план ресторана).

Задачи работы:

1.

исследовать основные теоретические

вопросы, возникающие при составлении бизнес-плана;

2.

изучить структуру бизнес-плана, порядок

учета расходов на его разработку;

3.

составить бизнес-план для ресторана

«Моя семья»;

4.

проанализировать основные финансовые

показатели предприятия и сделать соответствующие выводы о результатах его работы;

Актуальность проекта заключается в том, что в регионе расположения

ресторана отсутствуют заведения, отвечающие критериям высококачественной кухни и

персонализированного сервиса. При этом существует спрос на данный вид услуг.

Имеющиеся в исследуемом регионе

предприятия общественного питания предлагают невысокое качество обслуживания и ограниченный

ассортимент в меню. Подобные заведения ориентированы на людей с невысоким уровнем

дохода. Многие рестораны и кафе открыты только в летний сезон.

Данный проект предусматривает

создание предприятия, которое займет пустующую на сегодняшний день нишу на рынке

общественного питания. Ресторан создан для взыскательных клиентов, ожидающих персональный

подход, для которых посещение ресторана «Моя семья» станет элементом стиля

жизни.

Структура курсовой работы состоит из содержания, введения, основной

части, состоящей из трех глав, заключения, приложения и списка использованной литературы.

Во введение раскрывается суть вопроса, обосновывается актуальность выбранной темы,

формируются цели и задачи работы.

В первой главе описываются теоретические

аспекты составления бизнес-плана, структура бизнес-плана, порядок учета расходов

на его разработку.

Во второй, отражено практическое

воплощение бизнес-плана ресторана, на примере ресторана «Моя семья». Третья

глава содержит основные выводы о финансовых результатах работы ресторана.

В заключении излагаются выводы,

сделанные при работе над данной темой.

Открывая ресторан, необходимо

отдавать себе отчет в том, что данный вид бизнеса — один из наиболее сложных, поскольку

объединяет сразу четыре направления: производство, продажу, сервис и развлечения.

Для достижения наилучшего результата нужно уметь сочетать все составляющие.

Для желающих

стать владельцами ресторана существуют два пути: купить готовый бизнес или инвестировать

деньги в создание дела «с нуля». Для тех, кто хочет обзавестись рестораном

и воплотить в нем свою идею, свое видение будущего заведения, больше подходит второй

вариант.

В последнее время многие непрофильные

инвесторы начинают работу над рестораном с проведения маркетингового исследования.

Оно делается для того, чтобы определить, какой тип заведения будет наиболее эффективен

с финансовой точки зрения в конкретном помещении. Не вступит ли созданная концепция

в конфликт с рыночной действительностью?

Для того, что бы составить правильный

бизнес план ресторана необходимо изучить рынок в конкретном регионе, выяснить к

тенденций дальнейшего развития данного рынка.

Чтобы справиться с этой задачей,

стоит обратиться к услугам специалистов. Они проведут исследование, изучат соответствующие

параметры: потоки людей в непосредственной близости от помещения, конкурентное окружение,

основные здания и сооружения вблизи будущего ресторана, удобство подъезда, наличие

парковки, возможности внешнего оформления; выяснят приблизительную структуру и платежеспособность

потенциальных клиентов, изучат конкурентов, их концепции, дизайн, посещаемость,

клиентов, работу персонала и «средний чек». Важно заранее разобраться,

какие возможности предоставляет рекламный рынок и каким образом можно будет

«продвигать» будущее заведение.

Ресторанный бизнес сегодня пользуется

у инвесторов большой популярностью. При первом, грубом, определении размера будущих

вложений в предприятие общественного питания специалисты рекомендуют исходить из

расчета 1000 долл. на один квадратный метр помещения. При грамотном подходе к управлению,

если все пойдет по плану, уже через четыре месяца после открытия рост оборота начнет

увеличиваться. А года через 1,5-2 (это средний срок окупаемости ресторана) начинают

получать прибыль. Минимальная рентабельность в этом бизнесе составляет 20%, средняя

— около 25%, а в случае успеха она может достигать 50-60%.

Размеры вложений и будущих доходов

зависят от уровня и масштаба бизнеса: можно открыть как ресторан в классическом

смысле этого слова, так и просто бар или кафе.

Глава 1. Теоретические аспекты разработки бизнес-плана

Сегодня невозможно начать новый

бизнес или вкладывать средства в действующее предприятие без разработки бизнес

— плана. Таким значимым он стал не сегодня, в эпоху рыночных преобразований, — и

в период планирования социалистического народного хозяйства этот документ имел важное

значение. Правда, в то время он назывался «технико-экономическое обоснование»

(ТЭО), а методика и принципы его разработки также отличались от современных.

К сожалению, в российских компаниях

несерьезно подходят к планированию своей деятельности. С одной стороны, это связано

с отсутствием соответствующей квалификации у менеджеров, с другой — с нашим

«авось», т.е. начнем с того, что имеем, а дальше время покажет. Если даже

бизнес — план готовится, то в нем практически отсутствует аргументация получения

тех или иных исходных экономических показателей, финансовых расчетов и результатов.

Бизнес — план должен разрабатываться

при:

производстве новой продукции;

расширении или модернизации производства;

осуществлении капитальных затрат

на приобретение основных фондов;

выходе на новые рынки;

слиянии и поглощении предприятий;

получении кредита и т.д.

Одной из самых распространенных

ошибок российских специалистов является стремление перенести западную методологию

разработки таких документов без учета особенностей развития российской экономики.

Например, берется бизнес — план какого-либо проекта и в него вводятся основные исходные

данные (ставка дисконтирования, уровень инфляции, налоги, нормы затрат и оценка

выпускаемой продукции). Это в корне неверно, так как не делается акцент на законодательную

базу, подзаконные нормативные акты, динамику макроэкономических показателей, особенности

деловой среды и психологические факторы. Именно психологические факторы в случае

непредвиденных расходов в зависимости от специфики проекта могут значительно повлиять

на окончательные результаты.

Важно также учитывать, кто является

потребителем бизнес — плана. Если это банк, предоставляющий кредит, то в бизнес-плане

необходимо выделить, насколько баланс предприятия будет ликвиден, каковы потоки

движения денежных средств и показатели финансовой зависимости.

Если осуществляется поставка оборудования

для производства новой продукции, то следует определить, какова будет эффективность

производства, на какие рынки предприятие планирует выйти, соответствует ли технология,

и сделать анализ рынка конкурентов. Если в проекте в том или ином виде участвует

государство, то важен возврат инвестиций в бюджет в виде налоговых платежей.

В каждом конкретном случае необходимо

тщательно проанализировать, кто является основными потребителями бизнес — плана.

1.1 Структура бизнес-плана

В принципе статьи бизнес — плана

различных проектов мало отличаются друг от друга.

Структура бизнес — плана выглядит

следующим образом:

краткое описание бизнеса;

описание предприятия и анализ

его финансового состояния;

описание планируемой к производству

продукции (приобретаемых фондов, технологии);

анализ рынка;

производственный план;

маркетинговый план;

финансовый план;

организационный план;

резюме бизнес — плана;

приложения.

Прежде всего необходимо отметить,

что разработка бизнес — плана ни в коем случае не должна носить формального характера.

К сожалению, не только потенциальные получатели инвестиций, но и многие инвесторы

подходят к данному вопросу достаточно формально: бизнес — план рассматривают как

оправдательный документ для выделения средств. На самом деле бизнес — план должен

быть «настольной книгой» в процессе реализации проекта для всех заинтересованных

сторон; отклонение от прогноза является показателем некомпетентности его разработчиков.

Краткое описание планируемого

бизнеса является одной из наиболее важных частей бизнес — плана. Оно должно быть

составлено таким образом, чтобы потенциальный инвестор был заинтересован продолжить

более детальное знакомство с предприятием, желающим привлечь инвестиции. Необходимо

учитывать тот факт, что потенциальные инвесторы, как правило, ограничены во времени

для изучения новых инвестиционных возможностей, следовательно, более вероятно, что

они прочтут только резюме краткого описания.

Резюме должно в сжатой форме охватывать

основные элементы инвестиционного проекта и должно быть построено таким образом,

чтобы потенциальный инвестор мог получить информацию по таким вопросам, как:

показатели прибыли на инвестированный

капитал;

спрос на новую продукцию;

потенциальная доля рынка компании

до и после реализации проекта;

конкурентные преимущества для

достижения поставленных целей;

потребности в финансировании,

требуемые условия привлечения капитала.

Документ должен содержать следующую

основную информацию:

бизнес план ресторан маркетинговый

краткое описание компании, продукции

и рынков, на которых работает компания;

краткую характеристику руководства

компании;

краткую характеристику основных

финансовых показателей компании за последние 2 — 3 года;

краткое описание стратегии развития,

инвестиционного проекта, рисков;

прогноз финансового развития на

3 — 5 лет;

краткое описание потребности в

финансировании, включая объемы, сроки, предлагаемую структуру капитала и направления

его использования.

Описание компании включает следующее:

год создания;

юридический статус;

описание развития производственных

мощностей, освоение производства новых видов продукции, формирование на предприятии

научно — исследовательской базы;

описание производственных площадей,

зданий и сооружений.

Раскрытие данного раздела бизнес

— плана показывает, насколько целесообразно инвестировать или ссужать финансовые

ресурсы той или иной компании. Для того чтобы инвестор имел представление о финансовом

состоянии предприятия, представляются отчеты этой компании за последние 2 — 3 года

и на последнюю отчетную дату, а именно: баланс, отчет о прибылях и убытках, отчет

о движении денежных средств. Для иностранного инвестора финансовые отчеты должны

быть в обязательном порядке приведены в соответствие с международными стандартами

бухгалтерского учета. В приложениях к отчетам раскрываются принципы отражения операций:

начисления износа, оценки запасов и т.д.

На основе представленных отчетов

анализируется финансовое состояние компании в динамике:

ликвидность;

финансовая зависимость и платежеспособность;

прибыльность;

оборачиваемости ресурсов.

Только после тщательного исследования

финансового состояния компании можно принимать окончательное решение об инвестициях.

В принципе инвестиционный проект может быть очень интересным и рентабельным, но

если компания, предполагающая реализовать его, находится в тяжелом финансовом положении,

нет никакого смысла реализовывать проект именно через данное предприятие. [1]

Описание планируемой к производству

продукции

В этом разделе бизнес — плана

необходимо подробно описать продукты и (или) услуги, которые компания представляет

на рынке сегодня и планирует предложить в будущем. В описании отражается следующая

информация:

характеристики продукции (услуг)

и маркетинга, систем продвижения и распределения продукции и (или) услуг;

недостатки производимой продукции,

а также ее конкурентные преимущества, обеспечивающие успех на рынке либо сдерживающие

ее проникновение на рынок.

Желательно максимально проиллюстрировать

описание графиками и таблицами. В связи с тем что инвестор может не обладать специальными

техническими знаниями, описание продукции должно носить общедоступный характер.

Необходимая техническая документация о новом продукте (приобретаемом оборудовании)

представляется в приложении к бизнес — плану.

Анализ рынка

В данном разделе должны быть отражены:

состояние спроса и предложения

на планируемую к производству продукцию, объем производства в России или регионе;

экономическое, социальное, инфраструктурное,

возможно, и политическое значение данного производства (строительства) для развития

страны или региона;

анализ и расчет ожидаемой доли

компании после выхода на рынок новой продукции либо после расширения производства;

определение собственной доли рынка;

потенциальные конкуренты, их сильные

и слабые стороны, доля рынка конкурентов, планы их развития и финансовое состояние

(хотя такую информацию получить достаточно сложно).

Производственный план

В производственном плане описываются:

программа производства и реализации

продукции;

влияние инвестиции на объемы производства:

направлены ли они на закупку нового или модернизацию существующего оборудования,

предусматривается ли использование этого кредита для пополнения оборотных средств;

что повлияет на размеры запасов и дебиторской задолженности, т.е. объемы производства

должны быть тесно связаны с направленностью инвестиций;

действующая на предприятии технология

производства и влияние внедрения новых технологий на объемы производства;

анализ основных средств (первоначальная,

остаточная стоимость, форма и норма амортизационных отчислений), их поставщики и

условия поставок (аренда, покупка, лизинг), поставщики сырья и материалов (название,

условия поставок) и ориентировочные цены;

потенциальные альтернативные источники

снабжения сырьем и материалами в случае возникновения проблем у партнеров предприятия;

система управления персоналом

на предприятии: численность работающих, затраты на оплату труда, квалификация инженерно

— технического персонала и специалистов среднего и высшего звена управления;

управленческий учет на предприятии:

годовые затраты на выпуск продукции, переменные и постоянные затраты, себестоимость

единицы продукции.

В случае если инвестиционный проект

предусматривает строительство объектов недвижимости, в данный раздел включаются

следующие пункты: стоимость строительства; структура капитальных вложений, предусмотренная

в проектно — сметной документации (в том числе строительно-монтажные работы); затраты

на оборудование; прочие затраты.

Одним из важнейших пунктов, рассматриваемых

в бизнес — планах в последнее время (в основном по требованию иностранных инвесторов),

является обеспечение экологической и технической безопасности производства.

Маркетинговый план.

Данный раздел предусматривает

рассмотрение следующих вопросов:

изучение и оценка конечных потребителей,

их разделение по возрастным, социальным и национальным группам;

определение спроса на продукцию;

анализ сегмента рынка планируемой

к производству продукции, прогноз его развития;

основные свойства продукции, благодаря

которым она становится предпочтительнее продукции конкурентов;

организация сбыта продукции, характеристика

компаний, привлекаемых к ее реализации;

расчет и прогноз оптовых и розничных

цен на производимую продукцию;

организация рекламой компании

и ориентировочный объем затрат на ее проведение;

программа реализации продукции;

прогноз объема производства, цен и выручки от продажи в целом и по отдельным товарам,

распределенной по месяцам (кварталам).

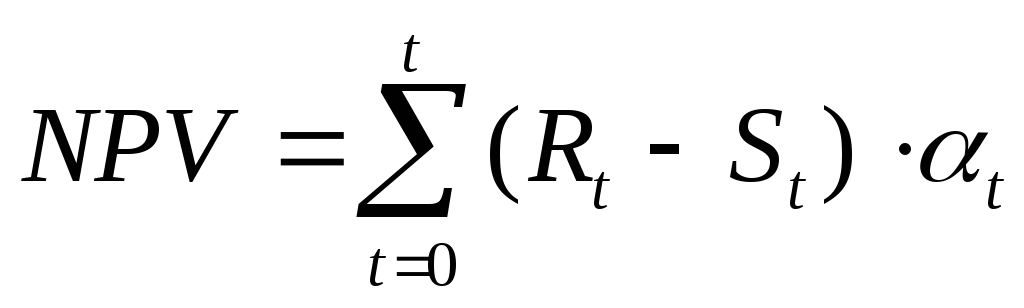

Финансовый план

Финансовый план — пожалуй, один

из важнейших разделов бизнес — плана, который дает ответ на вопрос: стоит ли инвестировать

в этот проект или нет. В нем рассматриваются следующие показатели:

объем финансирования проекта:

инвестиции, направляемые на поставку основных фондов и нематериальных активов, кредиты

для пополнения оборотных средств предприятия и т.д.;

финансовые результаты реализации

проекта: выручка, издержки производства;

движение денежных средств (основополагающим

условием реализуемости проекта является положительное значение показателя денежного

потока);

эффективность инвестиционного

проекта по показателям срока окупаемости, индекса рентабельности, бюджетной эффективности.

Срок окупаемости — время с начала реализации проекта до момента, когда разность

между дисконтируемой накопленной суммой чистой прибыли и объемом инвестиционных

затрат приобретет положительное значение;

прогноз баланса и отчета о прибылях

и убытках;

расчет реализации инвестиционного

проекта без финансирования и с финансированием, т.е. воздействие финансового левериджа;

[2]

определение точки безубыточности,

которая соответствует объему реализации, начиная с которого выпуск продукции должен

приносить прибыль. Рассчитанный объем реализации (выпуска) продукции сопоставляется

с постоянными и переменными издержками. Точка безубыточности рассчитывается как

отношение величины постоянных издержек к разности цены продукции и величины переменных

издержек, деленной на объем реализации продукции. Определяя точку безубыточности,

проектант оценивает рискованность проекта;

бюджетный эффект инвестиционного

проекта, который определяется как разница между поступлениями в бюджет и выплатами

из него в связи с реализацией данного проекта;

прогноз движения денежных средств

на основе пессимистических и оптимистических значений основных показателей проекта:

стоимости сырья, цены реализации, ставки дисконтирования, курса иностранной валюты

и т.д.

Во всех расчетах в обязательном

порядке проводится дисконтирование объемов поступлений и выплат по годам реализации

проекта. Ставка дисконтирования — это минимальный размер доходности инвестиций,

при котором инвестор предпочтет участие в проекте альтернативному вложению денежных

средств при сопоставимом риске.

Организационный план

Организационный план представляет

собой план по организации деятельности предприятия, реализующего инвестиционный

проект, в котором указываются:

статус, размер уставного капитала,

состав организации, распределение долей;

форма собственности претендента.

По ООО указываются условия создания, по ЗАО — состав основных акционеров и принадлежащие

им доли, по ОАО — объемы выпущенных акций и их эмиссии;

члены совета директоров, их краткие

биографические справки;

распределение обязанностей между

директорами;

имеется ли поддержка проекта со

стороны местной администрации.

Резюме проекта

В резюме проекта показываются

основные цели проекта и средства их достижения. Кроме того, необходимо кратко показать

выгодность проекта, его сильные стороны и воздействие на экономику города, региона

или страны, влияние на решение социальных вопросов. Подчеркиваются основные финансовые

показатели, подтверждающие рентабельность проекта.

Приложения.

В качестве приложений представляется

отчетная документация предприятия — получателя инвестиций, проектно — сметная и

исходно — разрешительная документация, конструкторские и научно — исследовательские

разработки, договора и протоколы о намерениях, которые в перспективе будут способствовать

реализации проекта, необходимые чертежи и т.д.

В п.10 ст.18 Закона от 22.11.1995

N 171-ФЗ «О государственном регулировании производства и оборота этилового

спирта, алкогольной и спиртосодержащей продукции» (далее — Закон N 171-ФЗ)

сказано, что лицензии на розничную продажу алкогольной продукции выдаются субъектами

РФ в предусмотренном ими порядке с учетом положений Закона N 171-ФЗ. Верховный Суд

РФ в Определении от 03.12.2008 N 56-Г08-21 отмечает, что федеральным законодательством

не установлены правовые нормы, определяющие перечень документов для лицензирования

розничной продажи алкогольной продукции. Исходя из этого, суд сделал вывод, что

лицензирование розничной продажи алкогольной продукции отнесено к компетенции субъектов

РФ, которые на своей территории самостоятельно определяют перечень документов, необходимых

для представления в лицензирующий орган.

1.2 Учет расходов на разработку бизнес-плана

Бизнес-план — необходимое условие

развития современной компании. Нередко для составления бизнес-плана фирмы привлекают

аудиторские или другие специализированные фирмы. Можно заметить, что универсального

«рецепта» отражения расходов по оплате услуг составления бизнес-плана

не существует. Рассмотрим основные моменты.

Бухгалтерский учет

В бухгалтерском учете затраты

на бизнес-планирование отражают на счете 97 «Расходы будущих периодов»,

так как этот документ нацелен на перспективу и содержит технико-экономические характеристики

новых производств, прогнозы сбыта и потребностей в финансировании. Как правило,

бизнес-планы хранят на магнитных носителях. Расходы на создание бизнес-плана сторонней

организацией отражают следующей проводкой:

Дебет 97 Кредит 76

отражены расходы на создание бизнес-плана

сторонней организацией.

В отношении расходов будущих периодов

необходимо определиться, в течение какого промежутка времени их списывать. Допустим,

на 2008 — 2010 гг. компания планирует создание и развитие нового структурного подразделения.

Значит, списание такого расхода целесообразно отложить до начала реализации проекта.

Заметим, что направление списания

зависит от того, для каких целей предназначается бизнес-план. Ведь бизнес-планы

создают не только в стратегических целях, но и по конъюнктурным соображениям. Например,

компания планирует принять участие в престижном городском конкурсе «Московский

предприниматель — 2007» и собирается представить бизнес-план в составе конкурсной

документации. В этом случае затраты на подобный бизнес-план имеют рекламную направленность

и могут быть распределены на год до наступления нового ежегодного конкурса. Поэтому

они списываются в частичных суммах помесячно:

Дебет 44 (26) Кредит 97

списываются расходы, произведенные

в рекламных целях.

Нередко бизнес-планы требует банк

в составе кредитной заявки. В этом случае расходы на подготовку бизнес-плана связаны

с получением кредита. Они считаются прочими расходами и могут распределяться на

срок кредита, если он не предназначен для создания инвестиционного актива (п. п.11,

14,20 ПБУ 15/01):

Дебет 91 Кредит 97

списываются дополнительные затраты,

связанные с получением займа.

Наиболее широко бизнес-планы используются

для обоснования капитальных вложений. В этом случае затраты на их разработку включаются

в первоначальную стоимость объектов основных средств. Значит, расходы будущих периодов

за время строительства следует списать на счет 08 «Вложения во внеоборотные

активы». Но это можно сделать и единовременно.

Налоговый учет

В налоговом учете расходов на

бизнес-планирование важно, на какой период составлен бизнес-план или бюджет компании.

Если он отражает оперативное планирование

деятельности на текущий год, то его можно считать управленческим документом. Напомним,

что расходы на управление организацией или отдельными ее подразделениями, а также

расходы на приобретение услуг по управлению организацией или ее отдельными подразделениями

предусмотрены пп.18 п.1 ст.264 Налогового кодекса.

Как быть с «дальними»

бизнес-планами? Можно ли утверждать, что эти расходы произведены для осуществления

деятельности, направленной на получение дохода? Представляется вероятным, что можно.

Коммерческое планирование на перспективу — это уже деятельность в новом направлении,

временно не приносящая дохода. Заметим, что перечень прочих расходов оставлен открытым

(пп.49 п.1 ст.264 НК РФ).

Все же единовременное списание

значительных сумм, израсходованных на далеко идущие бизнес-планы, представляется

рискованным.

Если бизнес-план не связан с созданием

основных средств, то безопаснее будет учесть такие затраты в виде нематериального

актива (НМА) (при стоимости бизнес-плана, превышающей 10 000 руб.). [3]

Учесть такие затраты в составе

НМА можно по следующим причинам. Бизнес-план — документально оформленный результат

интеллектуальной деятельности, его содержание составляет коммерческую тайну. Налоговое

законодательство позволяет отнести к НМА владение ноу-хау, секретной формулой или

процессом, информацией в отношении промышленного, коммерческого или научного опыта

(пп.6 п.3 ст.257 НК РФ). Перечисленные моменты — составляющие бизнес-плана. В этом

случае затраты на бизнес-план будут списываться через амортизацию НМА.

Глава 2. Бизнес-план ресторана «Моя семья»

2.1 Характеристика ресторана, основные показатели деятельности

Цель проекта — получение прибыли

от инвестиций посредством организации эффективной деятельности ресторана «Моя

семья». Проект осуществляют частные инвесторы, занимающиеся розничной торговлей.

Создание ресторана и впоследствии ресторанного комплекса дает возможность расширить

и диверсифицировать инвестиционный портфель.

В рамках проекта предполагается:

создание, содержание и эксплуатация

ресторана;

производство, реализация и организация

потребления продукции общественного питания;

организация досуга людей;

проведение банкетов, обслуживание

свадеб, юбилеев, торжеств и ритуалов;

создание собственной производственной

инфраструктуры, включая производственные и перерабатывающие мощности, складские

и другие вспомогательные объекты, транспорт и сбытовую сеть и управление ими;

внедрение новых технологий приготовления

продукции общественного питания, расширение ассортимента и повышение качества продукции

общественного питания.

Краткосрочные цели проекта — организация

ресторана, специализирующегося на блюдах восточной, европейской и средиземноморской

кухонь.

Долгосрочные цели проекта — организация

комплекса из нескольких ресторанов, сочетающего несколько концепций, отражающих

обширные вкусовые предпочтения посетителей (например, ресторан, гостиничный комплекс,

создание клубной системы и т.д.).

Ресторан «Моя семья»

общей площадью 615 кв. м.

Ресторан был создан в 2009 году.

Юридический статус — Общество

с ограниченной ответственностью. Размер уставного капитала — 10 000 руб. Один учредитель

— физическое лицо.

Площадь зала — 380 кв. м.

Площадь производственных помещений

— 235 кв. м.

Средняя численность персонала

составляет 53 человека.

Оборудование находится в собственности

организации с первоначальной стоимостью 400 000 руб.

Основное направление — европейская,

средиземноморская и восточная кухня.

Средняя наценка на блюдо составляет

— 300%.

Первоначальные вложения на создание

бизнеса составили 3 600 000 руб.

Ресторан находится в центре города.

Рядом несколько бизнес-центров с офисами.

В городе количество ресторанов

с похожей кухней и уровнем обслуживания — 25.

В данном районе — 1.

Прогноз окупаемости и получения

выручки благоприятный.

За 2009 год работы ресторана выручка

от продажи товара составила 3 560 000 рублей.

Себестоимость оказанных услуг

— 789 000 руб.

Коммерческие расходы — 536 000

руб.

Управленческие расходы — 934 000

руб.

Прочие расходы — 79 000 руб.

прочие доходы — 53 000 руб.

Прибыль от продаж составила 1

301 000 руб.

Чистая прибыль оценивается в 1

020 000 руб.

2.2 План развития бизнеса

1 этап (июль 2009 — апрель 2010):

организация базовой структуры

ресторанного комплекса, состоящей из ресторана восточной, европейской и средиземноморской

кухонь.

2 этап (май 2010 — декабрь 2011):

развитие базовой структуры комплекса,

создание клубной системы, привлечение организаций для проведения корпоративных мероприятий,

банкетов, тренингов, конференций, конкурсов.

3 этап (январь 2012 — декабрь

2012):

внедрение дополнительных услуг:

доставка полуфабрикатов для проведения праздников на дом с шоу-инструкцией на диске,

доставка семейных воскресных бранчей (поздний завтрак) на дом, приготовление эксклюзивных

блюд по предварительному заказу, обучение приготовлению блюд (курсы готовки), заказ

элитных продуктов из ресторана.

4 этап (январь 2013 — декабрь

2013):

развитие инфраструктуры комплекса,

открытие мини-гостиничного комплекса на территории ресторана с SPA-центром.

2.3 Актуальность проекта

В регионе расположения ресторана

отсутствуют заведения, отвечающие критериям высококачественной кухни и персонализированного

сервиса. При этом существует спрос на данный вид услуг.

Имеющиеся в исследуемом регионе

предприятия общественного питания предлагают невысокое качество обслуживания и ограниченный

ассортимент в меню. Подобные заведения ориентированы на людей с невысоким уровнем

дохода. Многие рестораны и кафе открыты только в летний сезон.

Данный проект предусматривает

создание предприятия, которое займет пустующую на сегодняшний день нишу на рынке

общественного питания. Ресторан создан для взыскательных клиентов, ожидающих персональный

подход, для которых посещение ресторана «Моя семья» станет элементом стиля

жизни.

Социально-экономическое значение

проекта для района

Открытие ресторана приведет к

значимым для региона социально-экономическим результатам, а именно:

созданию новых рабочих мест;

предоставлению населению новых

возможностей качественного досуга недалеко от дома;

образованию населения в области

питания;

расширению доходной базы местного

бюджета;

развитию конкурентной среды;

развитию инфраструктуры района;

повышению качества ухода за прилегающими

к ресторану территориями;

возможности проведения муниципальных

мероприятий на территории ресторана;

улучшению эстетики района с помощью

ландшафтного дизайна территории ресторана.

2.4 Анализ конкурентных преимуществ проекта

Ядром целевой аудитории ресторана

«Моя семья» являются люди так называемого верхнего среднего класса. В

нашем регионе это, как правило, люди возрастом от 25 до 65 лет с высшим образованием,

имеющие хорошо оплачиваемые специальности или собственный бизнес, семейные. Именно

на эту аудиторию мы ориентируемся при разработке наших услуг.

Ресторан расположен в экологически

чистой зоне города всего в 10 минутах езды от центра. В данной местности осуществляется

активное строительство бизнес-центров. Недалеко построены два новых высотных здания,

в которых нижние этажи занимают магазины, а верхние — офисы.

Ресторан будет предлагать разнообразные

услуги:

1) возможность оставить ребенка

в игровой комнате для детей;

2) летняя детская площадка с батутом,

настольным теннисом, детским мини-кафе и игровым комплексом;

3) VIP-залы;

4) воскресные театрализованные

детские представления;

5) тематические клубные вечера;

6) организация банкетов

«под ключ»;

7) организация свадебных торжеств

с возможностью использования вертолета для развлекательной программы (имеется достаточная

площадь для организации взлетно-посадочной площадки).

Для развития дополнительных групп

потребителей в начале 2009 г. планируется ввести дополнительные услуги: доставку

полуфабрикатов для проведения праздников на дом с шоу-инструкцией на диске, доставку

семейных воскресных бранчей на дом, приготовление эксклюзивных блюд по предварительному

заказу, организацию учебных курсов, приготовление эксклюзивных блюд. Эти услуги

обеспечивают лояльность гостей и создают ощутимые конкурентные преимущества.

Каналами продвижения информации

о ресторане будут наружная реклама на щитах, расположенных на основных трассах района,

Интернет, свадебные журналы, справочники по досугу, а также сотрудничество с туристическими

и досуговыми агентствами. Большое внимание планируется уделять персональной работе

с ключевыми клиентами.

2.5 Производственный план

Данный проект предусматривает

создание предприятия, которое займет пустующую на сегодняшний день нишу на рынке

общественного питания. Ресторан создан для взыскательных клиентов, ожидающих персональный

подход, для которых посещение ресторана «Моя семья» станет элементом стиля

жизни.

Основное направление деятельности

ресторана — европейская, средиземноморская и восточная кухня.

Для первоначального развития бизнеса

был взят кредит для покупки оборудования на сумму 500 000 рублей.

Технология производства изготовления

блюд и оказания услуг соответствует европейскому качеству сервиса среди заведений

подобного класса.

Ресторан имеет в собственности

основные средства с первоначальной стоимостью 400 000 руб. (остаточная стоимость

на конец 2009 года оценивается в 386 000 руб.).

У организации заключены 6 контрактов

с партнерами на поставку сырья и продукции с своем регионе, что в определенной мере

страхует ресторан от возможного перебоя в поставке в случае возникновения у контрагентов

проблем в работе.

Система управления персоналом

В советское время была в ходу

фраза «все решают кадры» и в наше время эта фраза не теряет актуальности.

В ресторане не маловажен сервис, а если быть точнее, то не маловажны кадры. У многих

рестораторов, которых хотят сделать свой бизнес серьезным и высококлассным очень

требовательно относятся к своему персоналу и равняются на требования к персоналу

за рубежом. Например, работа официанта заключается не только в том, что бы принести

еду и унести посуду, но он так же хорошо должен разбираться в блюдах, которое есть

в меню. Так же официант должен быть вежлив и учтив.

С каждым днем все больше и больше

требуется профессиональных официантов, и даже спрос на много превышает предложение,

так как хороших официантов достаточно мало. Многие рестораны решили поправить эту

ситуацию с помощью собственных школ официантов. В таких школах учат профессиональных

официантов, но такие официанты довольно тяжело адаптируются к другим заведениям,

где они будут работать. Так же тяжело обстоит ситуация и с управляющими кадрами.

Ведь именно управляющие кадры будут выполнять готовый бизнес план ресторана, который

вы, например, скачали. Грамотные ресторанные управляющие сейчас в дефиците и, к

сожалению, нет специальных учреждений, где готовили бы управляющих. Многие управляющие

вырастают из бывших менеджеров залов, официантов, барменов. Если же владелец нашел

управляющего профессионала, который отвечал бы всем его требованием, он пытается

удержать управляющего высокими зарплатами.

В том случае, если инвестор не

будет заниматься новым для себя бизнесом лично, он должен как можно раньше найти

управляющего и шеф-повара. Эти люди помогут ему в решении таких вопросов, как выбор

кухни, формирование концепции, подбор и покупка оборудования, разработка технологического

плана. А уж нанимать на работу весь остальной персонал без участия этих лиц вообще

не имеет никакого смысла.

Зарплата шеф-повара, возглавляющего

процесс приготовления пищи в кафе, составляет примерно 20 000-30 000 руб. В ресторане

для «среднего» класса специалисты хорошего уровня получают от 30 000 руб.

в месяц. Зарплаты поваров высокого класса, нанимаемых владельцами, достигают нескольких

тысяч. Например, известный повар из Франции может обойтись вам от 90 000 руб. в

месяц, верхний же потолок зависит только от возможностей и фантазии хозяина заведения.

Вопрос с подбором управляющего

более сложный. Есть управляющие с большим опытом работы по открытию ресторанов,

и их имеет смысл нанимать с момента зарождения идеи. Он поможет выбрать помещение

и проконтролировать все этапы. Часто бывает, что на стартовой стадии на роль управляющего

нанимают одного человека, а для постоянной, рутинной работы — другого.

Остальной персонал нанимается

совместно с управляющим и шеф-поваром. Официанта, как говорится, ноги кормят, и

если в вашем заведении предполагаются чаевые, то зарплату официантам можно назначить

небольшую — от 6000-8000 руб. в месяц. Средняя же зарплата официанта составляет

9000-10 000 руб.

При создании ресторана очень важно

сформировать оптимальный штат, корректно рассчитав объем работ. В противном случае

дефицит фонда оплаты труда может привести к снижению качества сервиса, что недопустимо

в ресторане высшего класса. Как правило, оплата труда занимает весомую долю в общей

величине затрат. В среднем это до 40% всех расходов ресторана. В таблице 1 приведено

примерное штатное расписание ресторана «Моя семья». Практика показывает,

что в летнее время количество сотрудников необходимо увеличивать на 30%. Следует

отметить, что при планировании бюджета нужно учитывать особенности применяемой системы

налогообложения.

Таблица 1

Штатное расписание ресторана

«Моя семья»

|

Должность |

Оклад в мес., руб. |

Количество сотрудников |

|

1 |

2 |

3 |

|

Администрация |

||

|

генеральный директор |

100 000 |

1 |

|

системный администратор (неполный рабочий день) |

10 000 |

1 |

|

маркетолог |

35 000 |

1 |

|

менеджер по персоналу |

30 000 |

1 |

|

финансовый менеджер |

30 000 |

1 |

|

бухгалтер |

30 000 |

1 |

|

секретарь |

20 000 |

1 |

|

менеджер по закупкам |

30 000 |

1 |

|

Зал |

||

|

менеджер зала |

30 000 |

1 |

|

бар-менеджер |

30 000 |

1 |

|

бармен |

15 000 |

2 |

|

старший официант |

13 000 |

2 |

|

официант |

9 000 |

6 |

|

аниматор (неполный рабочий день) |

15 000 |

1 |

|

гардеробщик |

7 000 |

1 |

|

Кухня |

||

|

шеф-повар |

60 000 |

1 |

|

су-шеф |

35 000 |

2 |

|

шеф-кондитер |

35 000 |

1 |

|

повар восточной кухни |

20 000 |

2 |

|

повар горячего цеха |

20 000 |

3 |

|

повар холодного цеха |

18 000 |

4 |

|

кондитер |

18 000 |

1 |

|

АХО |

||

|

инженер |

40 000 |

1 |

|

техник |

25 000 |

1 |

|

электрик |

25 000 |

1 |

|

водитель |

20 000 |

1 |

|

дворник |

15 000 |

2 |

|

уборщица |

12 000 |

2 |

|

котломойщица |

2 |

|

|

посудомойщица |

12 000 |

2 |

|

Служба безопасности |

||

|

начальник |

35 000 |

1 |

|

охранник |

20 000 |

4 |

|

Итого |

826 000 |

53 |

Оборудование.

Разобраться в многообразии и возможностях

кухонного оборудования человеку, не являющемуся специалистом в данной области, не

по силам. В зависимости от производителя разнится не только цена, но и качество

техники. Из всего, что представлено на нашем рынке, наиболее низкие цены и, к сожалению,

качество у российского оборудования. Значительно более высокое качество и вполне

приемлемая цена — у итальянского оборудования. Еще лучше — немецкое, но оно и дороже.

Превосходная репутация у английской ресторанной техники, однако, за нее придется

выложить немалые деньги.

С точки зрения экономии не стоит

покупать итальянский или немецкий разделочный стол за сумасшедшие деньги — лучше

купить российский: ломаться в нем особо нечему. Если заведение работает на полуфабрикатах,

затраты на оборудование не превысят 30% от затрат на обустройство полноценного производства.

Об абсолютных величинах говорить сложно: они зависят и от площади помещения, и от

класса оборудования. Чаще всего затраты на оборудование в среднем ресторане полного

цикла приготовления пищи площадью 200-300 кв. м составляют 500 000-600 000 руб.

Очень часто оборудование, необходимое

для бара, предоставляется фирмой-поставщиком (например, пива) в аренду бесплатно,

правда, при условии, что за пивом вы будете обращаться только к ним. Все остальное

оборудование обойдется около 145 000 руб.

Автоматизация учетной системы.

Важная составляющая ресторанного

бизнеса — автоматизация системы контроля и учета. На этом не стоит экономить даже

небольшим заведениям, ведь автоматизация аналитического учета и эффективного контроля

персонала на предмет злоупотреблений повышает скорость и качество обслуживания посетителей.

Существует довольно большое количество

программных продуктов для обеспечения учета в ресторанах. Самые распространенные

— это 1С-Рарус и R-Keeper. В ресторане «Вавилония» мы используем программный

комплекс TillyPad. Это система автоматизации, предназначенная для предприятий

индустрии отдыха и развлечений. Спектр решаемых комплексом задач максимально учитывает

специфику:

ночных клубов, специализированных

клубов, казино;

боулинг-клубов, бильярдных клубов;

ресторанов, кафе, баров, столовых,

бистро;

центров отдыха и развлечений,

аквапарков;

кинотеатров, дискотек, театров,

концертных залов;

спортивных и оздоровительных центров;

фитнес-клубов, бассейнов, саун,

соляриев;

сервисных предприятий, пунктов

проката и т.д.

Комплекс TillyPad позволяет формировать

любую отчетность и делать аналитическую выборку для контроля и прогноза, упорядочить

и автоматизировать деятельность предприятия, связав ее в единую высокотехнологичную

сеть эффективных процессов. Управлять работой предприятия можно даже в удаленном

режиме, например будучи в командировке или отпуске.

TillyPad позволяет автоматизировать

процессы:

обслуживания посетителей;

управления предприятием;

учета внутреннего движения средств;

складского учета, калькуляции

и производства;

работы с партнерами;

подготовки отчетности;

взаимодействия с персоналом.

Система включает программное обеспечение,

а также компьютерное, кассовое и периферийное оборудование. Стоимость комплекса

складывается из следующих компонентов: 800 евро — лицензия на одно рабочее место,

1500 евро — POS-терминал (компьютерная касса), 1500 руб. составляет ежемесячная

плата за обслуживание одного рабочего места. Начать можно с установки 1 POS-терминала

с ограниченным набором функций. [4]

2.6 Маркетинговая концепция проекта

Задача проекта — выйти на высокие

показатели рентабельности и обеспечить ресторану широкую известность. Основополагающие

принципы работы ресторана — качество во всем, инновационный дизайн и имидж, ориентированность

на потребительский сегмент с доходом «выше среднего». Концепция проекта

не имеет аналогов на ресторанном рынке города. В отличие от абсолютного большинства

рестораций, проект призван разрушить устоявшиеся взгляды к организации предприятия

общественного питания и досуга.

В основе проекта лежит новый для

российского регионального рынка формат ресторана с архитектурой в стиле средиземноморской

виллы. Под крышей двухэтажного особняка на земельном участке 1 га в загородной зоне планируется объединить сразу несколько направлений проведения досуга и развлечения:

модерн-кафе, изысканный ресторан, элитный клуб. Ставка сделана на объединение этих

взаимодополняющих элементов в единый ресторанный комплекс, который представляет

собой идеальное место проведения досуга с пользой для ума, души и тела, место, где

можно ощутить свою уникальность.

Проект задуман как место, где

можно насладиться авторским сервисом, уникальными блюдами и искренней атмосферой.

Ресторан должен стать местом, в котором можно провести время с дорогими и близкими

людьми.

Для претворения этой идеи в жизнь

были предприняты следующие шаги:

проект здания ресторана выполнен

французским архитектором в стиле средиземноморской виллы, в которой успешно сочетаются

красота и функциональность;

в интерьере залов отражен дух

средиземноморья, в котором сосуществуют, дополняя друг друга, две дизайнерские концепции

— западная и восточная;

мебель и расстановка посадочных

мест спроектированы с учетом создания максимального уюта и комфорта для гостей с

достаточным пространством между столами;

разработана концепция бренда ресторана-клуба

и фирменный стиль;

изысканная кухня с блюдами народов,

населявших побережье Средиземного моря, адаптирована командой поваров ресторана.

Важное место в кухне ресторана будут занимать десерты, приготовленные в собственном

кондитерском цехе. Также созданы меню «здоровое», «вегетарианское»,

«детское», «банкетное» и «фуршетное»;

разработана бизнес-структура,

позволяющая генерировать инновации;

создана современная технология

подбора кадров;

разработана инновационная система

премирования для материальной мотивации сотрудников;

разработана программа обучения

сервису и гостеприимству;

для контроля качества кухни привлечены

зарубежные шеф-повара консультанты;

оборудование, инвентарь, предметы

интерьера отвечают современным требованиям, заключены договоры с сервисными организациями

на техническое обслуживание;

разработана программа рекламных

кампаний и медиаплан на 2009 — 2010 гг.;

разработаны тематические программы

«клубных дней» с привлечением звезд российской эстрады;

на открытие ресторана приглашены

звезды отечественного спорта, артисты эстрады, политические деятели.

Программа лояльности для клиентов

Разработана система клубных карт.

«Накопительная карта» выдается всем гостям при первом посещении, она обменивается

на «Серебряную карту», предусматривающую скидку в размере 5%, если общая

сумма счетов за год достигнет 35 000 руб. (либо 25 000 руб. за 3 месяца) или при

оплате разового счета на две персоны сумма свыше 5000 руб.

«Золотая карта» предусматривает

10% скидки при накоплении на карте 50 000 руб. за год или при проведении банкета

на сумму от 50 000 руб.

«Платиновая VIP-карта»

дает право на 15% скидку и преимущества при выборе даты банкета и других услуг,

предоставляемых рестораном, выдается знаменитым посетителям, а также постоянным

гостям при накоплении на карте 100 000 руб. за год, а также при проведении банкета

на сумму от 200 000 руб. не более чем на 50 человек.

Для ключевых клиентов разработана

индивидуальная программа лояльности.

С сентября 2010 г. планируется запуск бонусной программы совместно с другими предприятиями региона, работающими в

том же сегменте, но в другой сфере.

Структура площадей ресторана на

первых трех этапах

Гостевая зона ресторана распределена

следующим образом: «Восточный зал» площадью 70 кв. м на 40 персон, в центре зала источник воды, «Европейский зал» (при заказе банкетов служит

в качестве банкетного зала) площадью 150 кв. м на 80 персон с концертной эстрадой, три VIP-кабинета (на 12 персон каждый), «Летняя терраса» (120 кв. м на 70 персон), «Летняя веранда на втором этаже» (на 40 персон).

Производственная зона составляет

150 кв. метров, разбита на цеха:

1. Цех производства горячих блюд.

2. Цех производства холодных блюд.

3. Цех японской кухни.

4. Кондитерский цех.

5. Цех по производству заготовок.

Складская зона составляет 85 кв. метров.

Сезонность.

Предполагаются два сезона —

«теплый» и «холодный». В «холодный» сезон (октябрь,

ноябрь, декабрь, январь, февраль, март, апрель) основными потребителями будут сотрудники

торгово-офисных комплексов, расположенных неподалеку, и жители прилегающих городов.

Один раз в месяц планируется проводить тематические «клубные дни», билеты

на которые будут распространяться заранее среди постоянных клиентов. Выручка от

ежедневных обедов и ужинов и от банкетов будет примерно одинаковой.

В «теплый» сезон планируется

обслуживать поток гостей из других городов и стран, планирующих отдых всей семьей.2/3

выручки обеспечат банкеты, так как в России свадьбы принято проводить в летнее время.

Предполагается, что в теплое время года выручка будет в 2 — 2,5 раза больше, чем

в холодное. Для выполнения этого плана на летний период открываются дополнительные

площади — «Летняя терраса» (120 кв. м) и «Летняя веранда» (40 кв. м).

Рекламная кампания.

Для раскрутки проекта разработан

план рекламной кампании. Источники рекламы приведены в таблице.

Таблица 2

Источники рекламы

|

Вид рекламы |

Источники |

|

Радио |

Рекламные сообщения на радио «Максимум», «Серебряный |

|

Телевидение |

Рекламные ролики на СТС, НТВ |

|

СМИ |

Для обеспечения заинтересованности прессы разработан план по привлечению «Коммерсант Weekend», «Афиша», «Ваш Досуг», |

|

Адресная рассылка |

1500 адресов ближайших офисов |

|

Факс-рассылка |

1024 адреса ближайших офисов |

|

Телефонный маркетинг |

Опрос и приглашение по телефону по партнерским программам с предприятиями |

|

Флаеры |

Бутики, выставки, клубы |

|

Специальные мероприятия |

Пятницы в «Моей семье» |

2.7 Финансовый план

Первоначальный объем инвестиций

на создание бизнеса составил 3 600 000 руб.

На покупку оборудования и пополнение

оборотных средств был взят долгосрочный кредит в размере 500 000 рублей.

Ожидаемый уровень выручки в год

3 800 000 руб.

Основные статьи расходов:

1.

закупка сырья, продукции, напитков

(около 500 000 руб.)

2.

арендная плата (108 000 руб.)

3.

заработная плата (826 000 руб.)

4.

коммерческие расходы (536 000 руб.)

Всего — 1 970 000 руб.

Ожидаемая минимальная рентабельность

— 25%.

Срок окупаемости — 2 года.

Ожидаемый уровень дохода за два

года работы — 4 575 000 руб.

Средняя стоимость блюда — 1000

руб.

2.8 Организационный план ресторана

Организация имеет форму общества

с ограниченной ответственностью. Размер уставного капитала 10 000 рублей. Он полностью

на 100% состоит из вклада одного учредителя (физическое лицо).

Руководителем организации является

генеральный директор, назначенный в соответствии с приказом учредителя.

Документальное оформление

Чуть ли не самое сложное в деле

открытия ресторана — получение и оформление всех необходимых документов, та самая

бумажная волокита, которая может отнять массу времени и сил.

Для начала предстоит оформить

договор аренды и регистрацию его в подведомственном учреждении. Потом необходимо

получить лицензию на розничную продажу алкоголя, свидетельство о внесении в Торговый

реестр, санитарно-эпидемиологическое заключение о соответствии санитарным правилам

заявленного вида услуг и о согласовании плана организации и проведения производственного

контроля, т.е. кухни, разрешение от пожарной охраны, согласование по поводу наружной

рекламы, заключить договоры на вывоз мусора, дезинсекцию, дезинфекцию, дератизацию

и установку охранно-пожарной сигнализации. Если задумали перепланировку помещения,

необходимо получить на то согласие в архитектурном управлении, СЭС, УГП и т.д.

Официальные платежи в целом могут

составить 15 000-30 000 руб.

Глава 3. Выводы о финансовых результатах деятельности

ресторана за 2009 год

Ресторанный бизнес сегодня пользуется

у инвесторов большой популярностью. При первом, грубом, определении размера будущих

вложений в предприятие общественного питания специалисты рекомендуют исходить из

расчета 1000 долл. на один квадратный метр помещения. При грамотном подходе к управлению,

если все пойдет по плану, уже через четыре месяца после открытия рост оборота начнет

увеличиваться. А года через 1,5-2 (это средний срок окупаемости ресторана) начинают

получать прибыль. Минимальная рентабельность в этом бизнесе составляет 20%, средняя

— около 25%, а в случае успеха она может достигать 50-60%.

В бизнес-плане необходимо как

можно полнее и достовернее отразить следующие моменты: дать краткое описание основной

торговой деятельности; показать экономическое состояние фирмы; представить финансовый

план на будущий период, технико-экономическое обоснование использования привлекаемых

дополнительных денежных средств для повышения эффективности торговой деятельности

и план погашения заемных средств к заданному сроку.

Открытие ресторана приведет к

значимым для региона социально-экономическим результатам, а именно:

созданию новых рабочих мест;

предоставлению населению новых

возможностей качественного досуга недалеко от дома;

образованию населения в области

питания;

расширению доходной базы местного

бюджета;

развитию конкурентной среды;

развитию инфраструктуры района;

повышению качества ухода за прилегающими

к ресторану территориями;

При анализе финансовой отчетности

за 2009 год можно сделать вывод об успешности и окупаемости данного бизнес-проекта,

ресторан приносит прибыль.

За первый 2009 год работы выручка

от реализации составила 3 560 000 руб.

Основные затраты составили 2 259

000 руб., среди которых 37% — заработная плата сотрудникам. Себестоимость оказанных

услуг — 789 000 руб., что составляет 35% от всех затрат. Коммерческие расходы —

536 000 руб. (24%). Другие управленческие расходы — 108 000 руб. (4 %).

Прочие расходы — 79 000 руб.

(3,5%)

Анализируя данные показатели,

можно утверждать, что главной статьей расходов является заработная плата. Прямо

следует за ней прямые расходы на себестоимость оказанных услуг. Коммерческие расходы

находятся на третьем месте.

Прибыль от продаж составила 1

301 000 руб. Рентабельность составила 57%, что является очень хорошим показателем.

При общих затратах на создание

и развитие бизнеса в 3 600 000 руб. ресторан окупится чуть менее чем через 3 года.

Этот показатель не вписывается в предложенный бизнес-план, где срок окупаемости

установлен в 2 года.

Единственным способом увеличения

прибыли является снижение затрат.

1.

При уменьшении ФОТ (заработной платы)

на 20% (з/п 660 800 руб.) прибыль = 3 560 000-789 000-536 000-108 000-660 800 =

1 466 200 руб.

2.

При уменьшении себестоимости, например,

за счет снижения затрат на материалы на 30 % (себестоимость 552 300 руб.), прибыль

составит 1 537 700 руб.

3.

При уменьшении коммерческих расходов

на 15% (455 600 руб.), прибыль =3 560 000-789 000-455 600-934000= 1 381 400 рублей.

4.

При оптимальном уменьшении всех основных

статей затрат прибыль может составить 1 783 300 рублей.

Расчет: прибыль от продаж = 3

560 000-552 300-455 600-660 800-108 000= 1 783 300 рублей.

Таким образом, при планируемом

уровне прибыли от продаж ресторан может окупиться через 2 года и 4 дня. Этот результат

соответствует сроку окупаемости в бизнес-плане.

Анализ эффективности деятельности

ООО «Моя семья»

Основные финансовые результаты деятельности ООО «Моя семья» в течение

анализируемого периода (01.01-31.12.2009 г.) приведены ниже в таблице 2.

Из «Отчета о прибылях и убытках» следует, что в течение анализируемого

периода (2009-й год) организация получила прибыль от продаж в размере 1 301 тыс.

руб., что равняется 36,5% от выручки.

Убыток от прочих операций за анализируемый период составил 26 тыс. руб.

Таблица 3

Обзор результатов деятельности организации

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

||

|

За анализируемый период (2009г.) |

За аналогичный период предыдущего года (2008г.) |

тыс. руб. (гр.2 — гр.3) |

± % ( (2-3): 3) |

|

|

1 |

2 |

3 |

4 |

5 |

|

1. Выручка от продажи товаров, продукции, работ, услуг |

3 560 |

— |

+3 560 |

— |

|

— в том числе: выручка от реализации на экспорт |

3 560 |

— |

+3 560 |

— |

|

2. Расходы по обычным видам деятельности |

2 259 |

— |

+2 259 |

— |

|

3. Прибыль (убыток) от продаж (1-2) |

1 301 |

— |

+1 301 |

— |

|

4. Прочие доходы |

53 |

— |

+53 |

— |

|

5. Прочие расходы |

79 |

— |

+79 |

— |

|

6. Прибыль (убыток) от прочих операций (4-5) |

-26 |

— |

-26 |

— |

|

7. EBIT (прибыль до уплаты процентов и налогов) |

1 275 |

— |

+1 275 |

— |

|

8. Изменение налоговых активов и обязательств, налог на прибыль |

-255 |

— |

-255 |

— |

|

9. Чистая прибыль (убыток) отчетного периода (3+6+8) |

1 020 |

— |

+1 020 |

— |

|

Справочно: Изменение за период нераспределенной прибыли (непокрытого |

1020 |

х |

х |

х |

В 2009 г. организация не производила использование чистой прибыли (погашение

убытка). Поэтому данные по строке «Чистая прибыль (убыток) отчетного периода»

формы №2 равны изменению показателя «Нераспределенная прибыль (непокрытый убыток)»

формы №1.

Эффективность использования трудовых ресурсов характеризует показатель производительности

труда. В данном случае производительность труда рассчитана как отношение выручки

от реализации к средней численности работников.

За год значение производительности труда составило 134 тыс. руб. /чел.

Ниже по качественному признаку обобщены важнейшие показатели финансового положения

(по состоянию по состоянию на 31.12.2009) и результаты деятельности ООО «Моя

семья» за 2009-й год.

Приведенные ниже 10 показателей финансового положения и результатов деятельности

ООО «Моя семья» имеют исключительно хорошие значения:

·

чистые активы превышают уставный капитал,

при этом за последний год наблюдалось увеличение чистых активов;

·

на 31 декабря 2009 г. значение коэффициента обеспеченности собственными оборотными средствами 0,49 является исключительно

хорошим;

·

коэффициент текущей (общей) ликвидности

полностью соответствует нормативному значению;

·

коэффициент быстрой (промежуточной)

ликвидности полностью соответствует нормальному значению;

·

полностью соответствует нормативному

значению коэффициент абсолютной ликвидности;

·

значительная, по сравнению с общей

стоимостью активов организации прибыль (XXX,X% за год);

·

идеальное соотношение активов по степени

ликвидности и обязательств по сроку погашения;

·

абсолютная финансовая устойчивость

по величине излишка собственных оборотных средств;

·

за 2009-й год получена прибыль от продаж

(1 301 тыс. руб.);

·

чистая прибыль за 2009-й год составила

1 020 тыс. руб.

В ходе анализа были получены следующие показатели, положительно характеризующие

финансовое положение ООО «Моя семья»:

·

доля собственного капитала в активах

ООО «Моя семья» составляет 60%, что укладывается в норму;

·

коэффициент покрытия инвестиций имеет

нормальное значение (доля собственного капитала и долгосрочных обязательств в общей

сумме капитала ООО «Моя семья» составляет 87%).

Рейтинговая оценка финансового положения

и результатов деятельности ООО «Моя семья»

Рис.1

|

Итоговый рейтинг финансового состояния ООО «Моя семья» AA (очень хорошее)

|

По итогам проведенного анализа финансовое положение ООО «Моя семья»

оценено по бальной системе в +X,XX, что соответствует рейтингу A (хорошее положение).

Финансовые результаты деятельности организации за последний год оценены в +X,XX,

что соответствует рейтингу AAA (отличные результаты). Следует отметить, что итоговые

оценки получены с учетом как значений показателей на конец анализируемого периода,

так и динамики показателей, включая их прогнозируемые значения на последующий год.

Итоговый балл финансового состояния, сочетающий в себе анализ финансового положения

и результаты деятельности организации, равняется +X,XX — по шкале рейтинга это очень

хорошее состояние (AA).

Рейтинг «AA» свидетельствует об очень хорошем финансовом состоянии

организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя

из принципа осмотрительно), и, возможно, долгосрочной перспективе. Такие организации

относятся к категории надежных заемщиков, обладая высокой степенью кредитоспособности.

Следует отметить, что данный рейтинг определен по исходным данным в течение анализируемого

периода (2009 г.), но для получения достаточно достоверного результата необходим

анализ за период минимум 2-3 года.

Заключение

Таким образом, в данной работе

были изучены основные теоретические и практические аспекты создания бизнес-плана

в сфере общественного питания и досуга (бизнес-план ресторана).

Исследованы главные вопросы, возникающие

при составлении бизнес-плана. Изучена структура бизнес-плана, порядок учета расходов

на его разработку. Был составлен бизнес-план ресторана «Моя семья» и проанализированы

основные финансовые показатели его деятельности за первый год работы.

Прежде всего, необходимо отметить,

что разработка бизнес — плана ни в коем случае не должна носить формального характера.

К сожалению, не только потенциальные получатели инвестиций, но и многие инвесторы

подходят к данному вопросу достаточно формально: бизнес — план рассматривают как

оправдательный документ для выделения средств. На самом деле бизнес — план должен

быть «настольной книгой» в процессе реализации проекта для всех заинтересованных

сторон; отклонение от прогноза является показателем некомпетентности его разработчиков.

Краткое описание планируемого

бизнеса является одной из наиболее важных частей бизнес — плана. Оно должно быть

составлено таким образом, чтобы потенциальный инвестор был заинтересован продолжить

более детальное знакомство с предприятием, желающим привлечь инвестиции. Необходимо

учитывать тот факт, что потенциальные инвесторы, как правило, ограничены во времени

для изучения новых инвестиционных возможностей, следовательно, более вероятно, что

они прочтут только резюме краткого описания.

К сожалению, в российских компаниях

несерьезно подходят к планированию своей деятельности. С одной стороны, это связано

с отсутствием соответствующей квалификации у менеджеров, с другой — с нашим

«авось», т.е. начнем с того, что имеем, а дальше время покажет. Если даже

бизнес — план готовится, то в нем практически отсутствует аргументация получения

тех или иных исходных экономических показателей, финансовых расчетов и результатов.

Бизнес — план должен разрабатываться

при:

производстве новой продукции;

осуществлении капитальных затрат

на приобретение основных фондов;

выходе на новые рынки;

слиянии и поглощении предприятий;

получении кредита и т.д.

Одной из самых распространенных

ошибок российских специалистов является стремление перенести западную методологию

разработки таких документов без учета особенностей развития российской экономики.

Например, берется бизнес — план какого-либо проекта и в него вводятся основные исходные

данные (ставка дисконтирования, уровень инфляции, налоги, нормы затрат и оценка

выпускаемой продукции). Это в корне неверно, так как не делается акцент на законодательную

базу, подзаконные нормативные акты, динамику макроэкономических показателей, особенности

деловой среды и психологические факторы. Именно психологические факторы в случае

непредвиденных расходов в зависимости от специфики проекта могут значительно повлиять

на окончательные результаты.

Важно также учитывать, кто является

потребителем бизнес — плана. Если это банк, предоставляющий кредит, то в бизнес-плане

необходимо выделить, насколько баланс предприятия будет ликвиден, каковы потоки

движения денежных средств и показатели финансовой зависимости.

Открытие ресторана всегда считалось прибыльным делом, но в современной России

уже велика конкуренция между подобными заведениями. Поэтому, планируя открытие ресторана,

каждый предприниматель стремится завоевать клиентов безупречным качеством оказываемых

услуг. Потребители также достаточно требовательны к соответствию услуг ресторана

их запросам. В связи с этим, вопрос как открыть ресторан, должен рассматриваться

серьезно и ответственно.

Многие представители ресторанного бизнеса не только не получают прибыль от заведения,

но и влезают в огромные долги, а иногда и вовсе разоряются. Видимо, они не до конца

поняли всю необходимость тщательной проработки того, как открыть ресторан. Для успеха

предприятия необходимо руководство к действию, составленное грамотно, понятно, четко.

Таким руководством является готовый бизнес-план ресторана. Примечательно, что этот

документ рассчитан на все этапы функционирования ресторана — от подготовительных

работ по организации, до непосредственно, деятельности, приносящей доход. Любой

предприниматель, невзирая на степень его опыта в ресторанном бизнесе, почерпнет

в данном документе всю необходимую для грамотной организации дела, информацию. С

течением времени россияне стали более разборчивы и гораздо притязательнее. Именно

поэтому ресторанам стоит уделить особое внимание кухне, что бы удивить и привлечь

людей. Привлечь внимание людей можно несколькими способами: например, особые изыски

поварского искусства, либо, наоборот, предлагая качественный стандарт: домашняя

еда, кофейня, фьюжн и т.д.

В не зависимости от вида бизнеса любой бизнес стремиться к получению и увеличению

прибыли, что изначально заложено в бизнес плане. Увеличение прибыли достигается

обычно двумя способами — уменьшением расходной части и повышением оборота за счет

посещаемости. Для ресторанов самым ценным является его бренд, клиенты и месторасположение.

В данной работе был представлен

бизнес-план ресторана «Моя семья». Цель проекта — получение прибыли от

инвестиций посредством организации эффективной деятельности ресторана.

В бизнес-плане необходимо как

можно полнее и достовернее отразить следующие моменты: дать краткое описание основной

торговой деятельности; показать экономическое состояние фирмы; представить финансовый

план на будущий период, технико-экономическое обоснование использования привлекаемых

дополнительных денежных средств для повышения эффективности торговой деятельности

и план погашения заемных средств к заданному сроку.

Открытие ресторана приведет к

значимым для региона социально-экономическим результатам, а именно:

созданию новых рабочих мест;

предоставлению населению новых

возможностей качественного досуга недалеко от дома;

образованию населения в области

питания;

расширению доходной базы местного

бюджета;

развитию конкурентной среды;

развитию инфраструктуры района;

повышению качества ухода за прилегающими

к ресторану территориями;

В ходе анализа были получены следующие показатели, положительно характеризующие

финансовое положение ООО «Моя семья»:

·

доля собственного капитала в активах

ООО «Моя семья» составляет 60%, что укладывается в норму;

·

коэффициент покрытия инвестиций имеет

нормальное значение (доля собственного капитала и долгосрочных обязательств в общей

сумме капитала ООО «Моя семья» составляет 87%).

·

чистые активы превышают уставный капитал,

при этом за последний год наблюдалось увеличение чистых активов;

Анализ деятельности ресторана свидетельствует об очень хорошем финансовом состоянии

организации, ее способности отвечать по своим обязательствам в краткосрочной (исходя

из принципа осмотрительно), и, возможно, долгосрочной перспективе. Такие организации

относятся к категории надежных заемщиков, обладая высокой степенью кредитоспособности.

Следует отметить, что данная оценка определена по исходным данным в течение первого

года работы, но для получения достаточно достоверного результата необходим анализ

за период минимум 2-3 года.

Таким образом, основываясь на имеющихся финансовых показателях деятельности ресторана,

в заключении необходимо отметить, что предложенный бизнес-план оказался очень успешен.

Анализируя финансовые показатели,

можно утверждать, что главной статьей расходов является заработная плата. Прямо

следует за ней прямые расходы на себестоимость оказанных услуг. Коммерческие расходы

находятся на третьем месте.

Можно сделать вывод об окупаемости данного бизнес-проекта, ресторан приносит

прибыль. Об этом может свидетельствовать уровень рентабельности, оцененный в 57%,

что является очень хорошим показателем. В итоге, по предварительной оценке срок

его окупаемости составит 2 года, как и было запланировано в бизнес-плане.

Список использованной литературы

1.

ФЗ РФ «О бухгалтерском учете» (ФЗ — 129 от 21.11.96)

2.

ФЗ РФ «О государственном регулировании производства и оборота

этилового спирта, алкогольной и спиртосодержащей продукции» (№171-ФЗ от

22.11.95)

3.

Гулиева А. Бизнес-план ресторана: Разрешительные документы и персонал //

«Предприниматель без образования юридического лица. ПБОЮЛ», №12, 2009

4.

Гулиева А. Как создать ресторан: маркетинговые аспекты //

«Предприниматель без образования юридического лица. ПБОЮЛ», №7, 2009

5.

Диркова Е. Учет расходов на разработку бизнес-плана. //

«Практическая бухгалтерия», №7, 2007

6.

Друри К. Введение в управленческий и производственный учет. М. 2003

7.

Карпова Т.В. Управленческий учет. М. 2004

8.

Керимов В.Э. Управленческий учет. М. 2001.

9.

Кондратова И.Г. Основы управленческого учета. М. 2005

10.

Котляров. С.А. Управление затратами. СПб. 2001

11.

Курбатова А. Как помочь бизнесу в кризис // «Консультант», №3,

2010

12.

Николаева О.Е. Шишкова Т.В. Управленческий учет. М. 2003

13.

Петров В.В. Татаренко Н.К. Бухучет в общественном питании. М. 2006

14.

Семенов В. Составление типовой модели бизнес-плана // «Финансовая

газета. Региональный выпуск», №32, 2003

15.

Сисошвили С. Основы разработки бизнес — плана // «АКДИ»

Экономика и жизнь», №10, 2004

16.

Управленческий учет. Под ред. Шеремета А.Д. М. 2003

17.

Чередниченко О.В. Бизнес-план. Экономическая целесообразность и

законодательная обязанность // «Право и экономика», 2008, №1

Приложения

Анализ финансового положения

ООО «Моя семья»

Представленный в данном отчете анализ финансового состояния ООО «Моя семья»

выполнен за период с 01.01.2009 по 31.12.2009 г. Качественная оценка финансовых

показателей ООО «Моя семья» выполнена с учетом принадлежности к отрасли

«Гостиницы и рестораны» (класс по ОКВЭД — 55).

Структура имущества и источники его

формирования

Таблица 4.

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||

|

на начало анализируемого периода (на 01.01.2009) |

на конец анализируемого периода (31.12.2009) |

(гр.4-гр.2), тыс. руб. |

(гр.4: гр.2), % |

|||

|

в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Актив |

||||||

|

1. Иммобилизованные средства* |

— |

— |

743 |

40,4 |

+743 |

— |

|

2. Текущие активы**, всего |

— |

— |

1 094 |

59,6 |

+1 094 |

— |

|

в том числе: запасы (кроме товаров отгруженных) |

— |

— |

333 |

18,1 |

+333 |

— |

|

в том числе: -сырье и материалы; |

— |

— |

259 |

14,1 |

+259 |

— |

|

— готовая продукция (товары). |

— |

— |

— |

— |

— |

— |

|

затраты в незавершенном производстве (издержках обращения) и расходах |

— |

— |

74 |

4 |

+74 |

— |

|

НДС по приобретенным ценностям |

— |

— |

— |

— |

— |

— |

|

ликвидные активы, всего |

— |

— |

761 |

41,4 |

+761 |

— |

|

из них: — денежные средства и краткосрочные вложения; |

— |

— |

761 |

41,4 |

+761 |

— |

|

— дебиторская задолженность (срок платежа по которой не более года) |

— |

— |

— |

— |

— |

— |

|

Пассив |

||||||

|

1. Собственный капитал |

— |

— |

1 095 |

59,6 |

+1 095 |

— |

|

2. Долгосрочные обязательства, всего |

— |

— |

500 |