В случае если гражданин считает, что страховыми организациями нарушено страховое законодательство, он вправе обратиться в Центральный банк Российской Федерации (Банк России), осуществляющий регулирование, контроль и надзор в сфере финансовых рынков за некредитными финансовыми организациями, в соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банк России)» (местонахождение: 107016, г. Москва, ул. Неглинная, д. 12, тел. 8-(495)-771-91-00, факс: 8-(495)-621-64-65, председатель — Набиуллина Эльвира Сахипзадовна),

Кроме того, в соответствии с частью 2 статьи 16 Закона Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Функции федерального государственного надзора в области защиты прав потребителей согласно Положению о Федеральной службе по надзору в сфере защиты прав потребителей и благополучия человека, утвержденному постановлением Правительства Российской Федерации от 30.06.2004 № 322, осуществляет Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор) (адрес: 127994, г. Москва, Вадковский переулок, д. 18, строение 5 и 7, тел. 8-(499)-973-26-90; официальный сайт в сети «Интернет» — www.rospotrebnadzor.ru).

Учитывая изложенное, гражданин вправе обратиться в Роспотребнадзор.

Гражданин также может обратиться с соответствующим заявлением в Российский Союз Автостраховщиков, представляющий собой единое общероссийское профессиональное объединение, основанное на принципе обязательного членства страховщиков, осуществляющих ОСАГО, устанавливающий обязательные для его членов правила профессиональной деятельности и контролирующий их соблюдение (адрес: 115093, Москва, ул. Люсиновская, д. 27, стр. 3; тел. 8-(495)-771-69-44; официальный сайт в сети «Интернет» — www.autoins.ru).

Обновлено: 28 ноября 2022

≈ 5 минут

4221

В ситуации, когда страховая компания не выполняет свои обязательства, приходится решать вопрос путем обращения в соответствующие органы. Куда и по каким основаниям можно пожаловаться на страховую компанию, разберем в статье.

По каким причинам можно подать жалобу на страховую

Для подачи претензии могут быть разные причины нарушения работы со стороны страховой компании. Чаще всего основаниями для жалобы являются:

- Нарушение сроков выплаты по страховке. Довольно часто страховые выплаты задерживаются, поэтому если сроки до договору нарушены, клиент имеет полное право написать претензию на страховщика.

- Отказ в выплате по необоснованным причинам. Если компания не имеет четкого обоснования в отказе, необходимо обжаловать решение.

- Занижение размера компенсации. В каждом виде страхования предусмотрен порядок расчета страховых выплат. Страховщик может нарушить условия договора и уменьшить размер положенной выплаты.

- Отказ в страховании. Одна из самых популярных проблем в ОСАГО, страховании ипотеки и других видах. Причина в данном случае очевидна — убыточному клиенту всеми способами будут стараться отказать в предоставлении страховки.

- Необоснованное завышение тарифов. СК вправе устанавливать свои тарифы, но в некоторых ситуациях может завысить тарифы по отношению к определенному случаю.

- Навязывание дополнительных услуг. Страховая может предлагать клиенту включить дополнительные опции (иногда без предупреждения), либо оформить еще какой-нибудь продукт.

Вышеперечисленные причины являются наиболее распространенными, но далеко не единственными. Клиент может столкнуться и с другими нарушениями. Например, СК может потребовать дополнительные документы, которые не требуются в том или ином виде страхования.

Что делать, если страховая нарушает права

Если страховая компания не выплачивает компенсацию, занижает сумму, отказывает в оформлении страховки или как-то еще не исполняет свои обязанности и нарушает ваши права, нужно действовать следующим образом:

ШАГ 1:

Для начала вы можете обратиться с жалобой к руководству страховой компании. Нередки случаи, когда дело именно внутри определенного коллектива и проблема возникает из-за некомпетентности сотрудников. В некоторых случаях во избежании проблем руководство может отреагировать на вашу претензию и уладить вопрос.

ШАГ 2:

Если проблема не была решена (для получения ответа нужно подождать 1-2 недели), то нужно направлять жалобу в другие органы. В России не существует определенного органа, который бы контролировал нарушения со стороны страховых компаний, поэтому выбирать инстанцию для обращения нужно исходя из проблемы.

| Нарушение страховой | Куда обращаться |

| Финансовые вопросы (все, что касается компенсации по страховке) | Суд (исковое заявление) или Центральный Банк |

| Навязывание дополнительных услуг | Роспотребнадзор |

| Завышение тарифов | Роспотребнадзор |

| Неверная информация о продукте, непонятная реклама | ФАС (Федеральная антимонопольная служба) |

| Вопросы по ОСАГО или Зеленой карте | РСА (Российский союз автостраховщиков) |

Сервис ПОЛИС812 сотрудничает только с надежными страховщиками, которые имеют высокий агентский и клиентский рейтинг. На нашем сайте вы можете рассчитать стоимость любой страхования, сравнить предложения разных компаний и оформить полис онлайн со скидкой от проверенных страховщиков.

Куда жаловаться на страховую компанию

Как было отмечено выше, единого органа по регулированию страховых вопросов нет. Чаще всего с жалобами на страховые компании обращаются в Центральный Банк (подразделение департамента страхового рынка), Роспотребнадзор или РСА, а в некоторых случаях в суд.

Как подать жалобу в Центральный Банк на страховую

Куда писать: Проще всего подать жалобу через интернет-приемную на официальном сайте. Для этого достаточно выбрать причину обращения и в свободной форме изложить суть претензии.

Также можно направить письменное обращение в ЦБ РФ в подразделение своего региона.

К жалобе нужно приложить документы и доказательства, подтверждающие правоту заявителя.

Сроки рассмотрения: По установленным правилам ЦБ рассматривает жалобы в течение 30 дней. В реальной практике ответ поступает в срок от 10 дней до 2 недель.

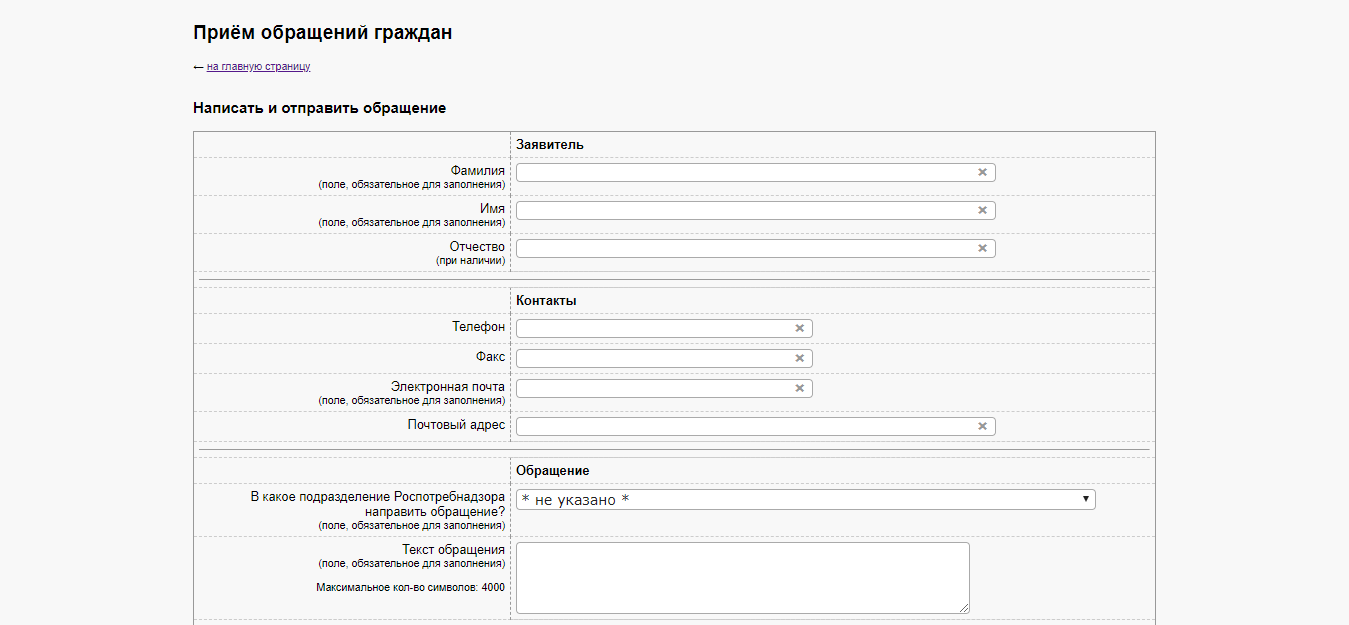

Как подать жалобу в Роспотребнадзор

Куда писать: Подать претензию на страховую компанию в Роспотребнадзор можно тремя способами: в печатном формате направить письмо в региональное отделение, на официальном сайте Роспотребнадзора онлайн, через портал Госуслуги.

Сроки рассмотрения: Начать рассмотрение обращения организация должна не позднее 3 дней с момента подачи. Весь процесс стандартно занимает 30 дней.

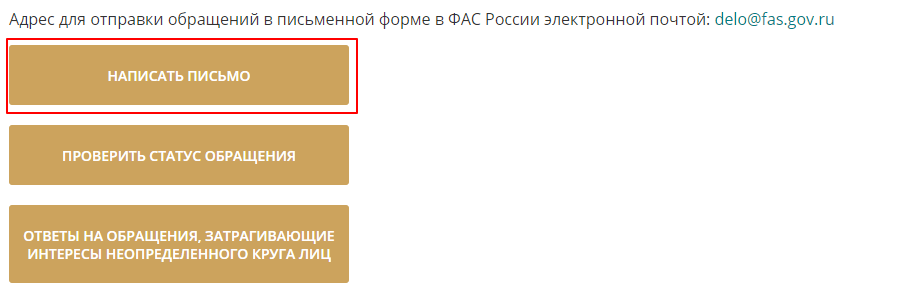

Жалоба на страховую через антимонопольную службу (ФАС)

Куда писать: Подать заявление можно заказным письмом, либо по электронной почте на официальном сайте организации. Инструкция как подать заявление в ФАС. Также можно обратиться через Госуслуги.

Сроки рассмотрения: Как и в предыдущих организациях установлен 30-дневный период рассмотрения заявления.

Жалоба на страховую по ОСАГО и КАСКО в РСА

Куда писать: Направить заявление заказным письмом или по электронной почте (ссылка на сайт РСА). Также можно лично посетить управляющий отдел Российского союза автостраховщиков в Москве.

Сроки рассмотрения: Жалоба рассматривается в течение одного месяца.

Как подать претензию на страховую через прокуратуру

Куда писать: Можно лично посетить отделение и там сотрудники помогут составить жалобу. Письмом по почте (займет больше времени). На сайте или по электронной почте (эти варианты доступны только при наличии электронной подписи).

Сроки рассмотрения: Период ответа на претензию составляет до 2 недель. При необходимости дополнительной проверки период увеличивается до 30 дней.

500 в подарок на первую покупку страховки

ХОЧУ ПОЛУЧИТЬ!

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Виды нарушений со стороны кредитных организаций

Пользуясь продуктами и услугами банков, клиенты находятся под защитой нескольких федеральных законов, один из которых — ФЗ «О защите прав потребителей». Для отстаивания собственных интересов нормы этого закона полезно знать каждому физическому лицу, которое взаимодействует с кредитной организацией.

-

Виды нарушений со стороны кредитных организаций

-

В какие органы подается жалоба на банк

-

Жалоба на банк в АРБ (Ассоциацию Российских Банков)

-

Как подается жалоба на банк в Роспотребнадзор

-

Как пожаловаться на банк в ФАС

-

Жалоба в Центральный Банк России на действия банка

Очертить весь круг нарушений, которые потенциально может допустит банк, — невозможно. Случае достаточно много, и половина из них остается незамеченной. Причина этого — незнание предписаний закона, и, как следствие, собственных прав. Вместе с этим, существуют нарушения, которые банки допускают особенно часто. В их числе следующие:

- Неправомерные действия в процессе обслуживания договора — неправильный расчет процентной ставки по кредиту; одностороннее изменение условий договора; неисполнение обязательств, прописанных в соглашении.

- Нарушения, допущенные в результате взыскания просроченной задолженности — звонки в неположенное время; сообщения с недопустимым содержанием; угрозы, ввод в заблуждение.

- Нарушения технического характера — несвоевременная обработка платежа; ошибочное начисление процентов, пеней, штрафов; «потеря» платежа, поступившего от клиента.

Крупные банки серьезно следят за своей репутацией, поэтому отклонения от предписаний законодательства чаще встречаются в небольших кредитных организациях. Для восстановления своих прав и для принуждения банка соблюдать условия договора, клиент обращается в компетентные органы.

В какие органы подается жалоба на банк

Изначально важно понимать суть и причину подачи жалобы. Клиенты нередко пренебрегают обращением в службу поддержки кредитной организации, так как считают, что этот вариант не принесет никакого результата.

В некоторых случаях нарушение связано с действиями одного или нескольких отдельных сотрудников банка. Человеческий фактор необходимо учитывать для быстрого решения сложившейся проблемы. Поэтому первым делом вопрос решается через службу поддержки, которая функционирует от имени головного офиса.

Телефон управления можно найти на официальном сайте кредитной организации. К примеру, клиент планирует подать жалобу на Сбербанк. В этом случае сначала можно и нужно сообщить о проблеме на федеральный номер. Такие бесплатные номера для звонков по всей России есть практически у каждого банка.

Если сообщение в главный офис не даст никакого результата, проблема решается через обращение в контролирующие органы. В число таких органов входят:

- Ассоциация российских банков и финансовый омбудсмен.

- Федеральная служба по надзору в сфере прав потребителей и благополучия человека (Роспотребнадзор).

- Федеральная антимонопольная служба.

- Центральный Банк Российской Федерации (Банк России).

До обращения в одну из этих организаций необходимо брать в расчет причину подачи жалобы. Рассмотрение отдельных видов жалоб может не входить в компетенцию конкретного органа. Соблюдать последовательность, начиная с обращения в управление банка, не обязательно.

Жалоба на банк в АРБ (Ассоциацию Российских Банков)

АРБ — негосударственная и некоммерческая организация, в сферу интересов которой входит отстаивание интересов банковского сообщества России. АРБ выполняет функции финансового омбудсмена, который попытается найти решение в досудебном порядке.

Сюда можно обращаться в том случае, когда банк формально прав. Пример: клиент не может выполнить условия кредитного договора, а кредитор отказывает в реструктуризации. Так вот АРБ попытается добиться, чтобы банк пошел навстречу клиенту.

Ассоциация не является контролирующим органом наподобие Банка России или ФАС РФ. Поэтому она не оштрафует банк за допущенное нарушение, но поможет решить проблему путем компромисса или передачи жалобы клиента в компетентные органы. В АРБ обращение подается следующим образом:

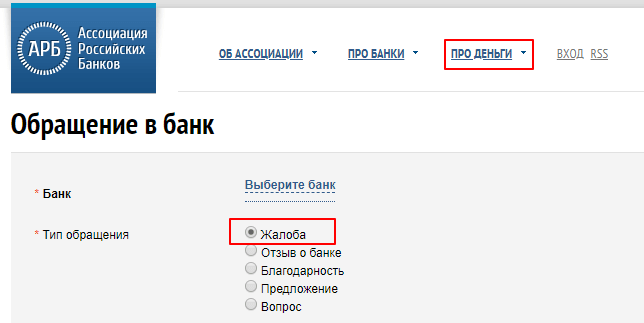

1. На официальном сайте ассоциации открывается вкладка «Про деньги», и далее «Жалоба в банк».

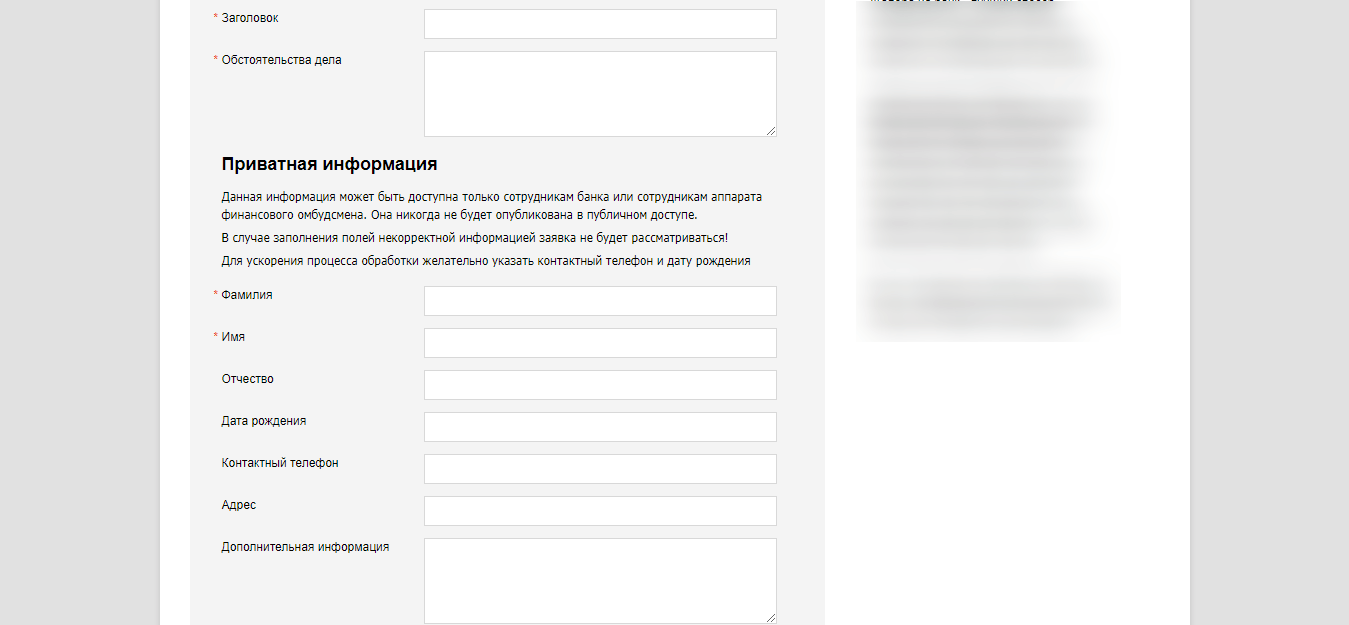

2. Заполняется форма с обстоятельствами дела — нужно подробно описать все, что стало причиной обращения в АРБ, с приложением файлов и дополнительной информации. Указываются контакты — ассоциация не рассматривает анонимные обращения.

Всего в ассоциации состоит 192 члена, из которых 111 кредитных организаций. Если банк, нарушивший права клиента, состоит в АРБ, то вопрос будет решен достаточно быстро. Минусом считается отсутствие в членах ассоциации крупных российских банков. К примеру, Сбербанк России в АРБ не состоит.

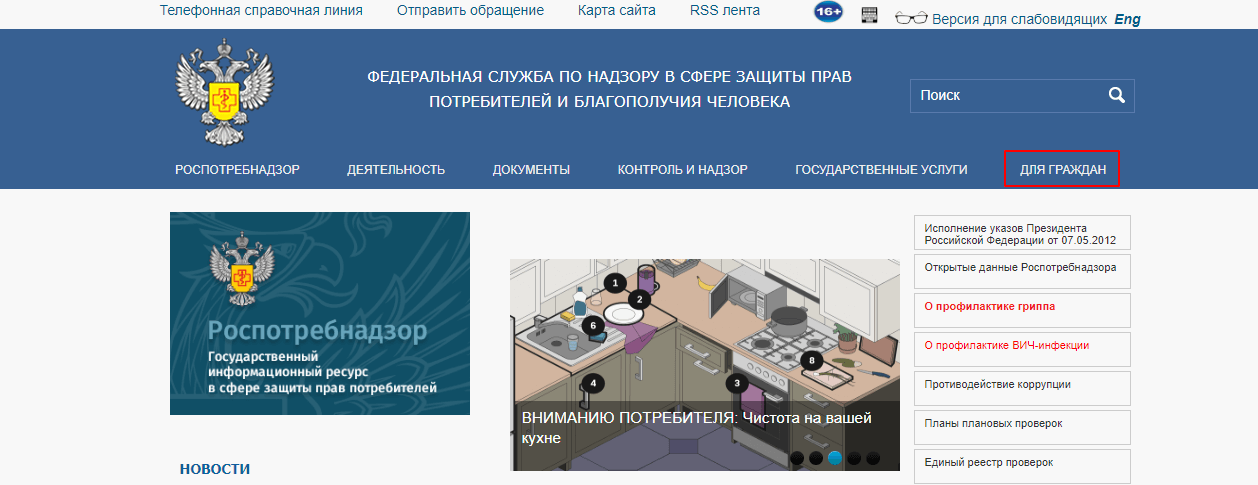

Как подается жалоба на банк в Роспотребнадзор

В отличие от АРБ, Роспотребнадзор обладает широкими полномочиями по контролю за соблюдением прав потребителя на территории России. Сюда следует обращаться в том случае, если банк нарушил потребительские права клиента. Под нарушение может подпадать практически что угодно — от навязывания дополнительных услуг до использования скрытых условий в кредитном договоре.

Жалоба подается только через официальный сайт государственной структуры. После перехода на ресурс пользователю необходимо проделать следующий путь:

1. Открыть раздел «Для граждан» и выбрать вкладку «Обращения граждан».

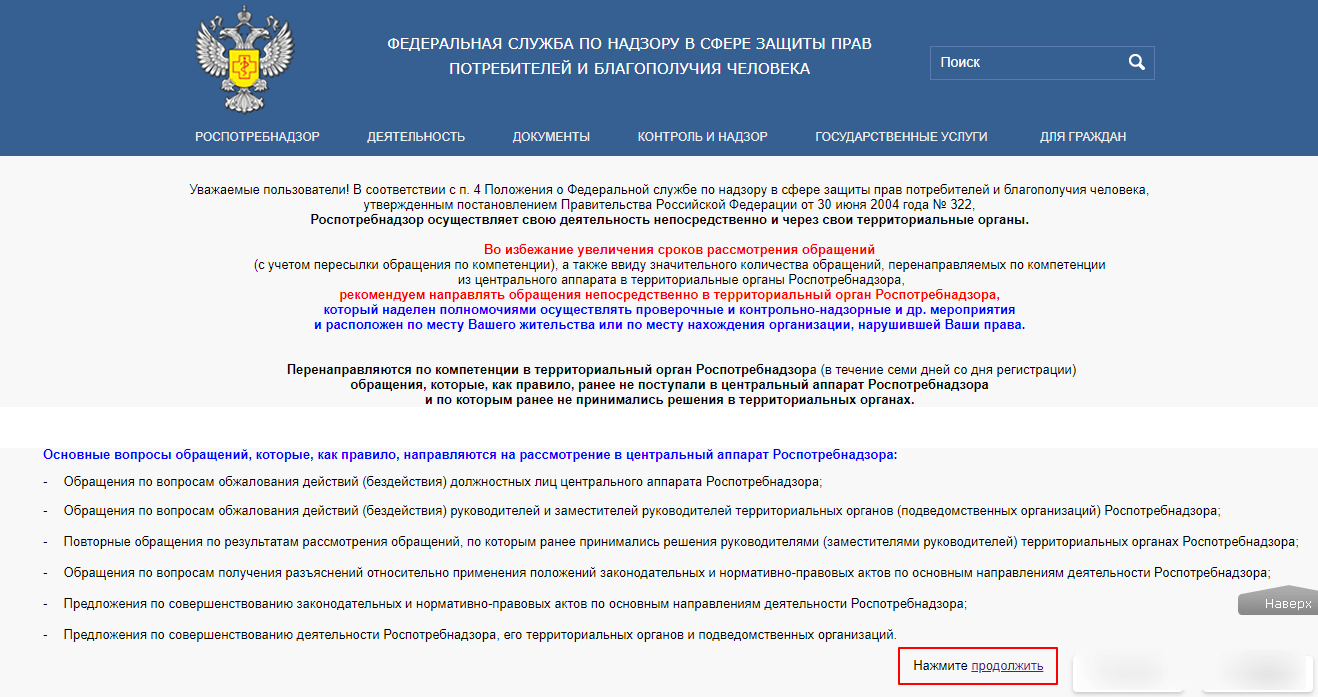

2. Спуститься в самый низ страницы и нажать на кнопку «Продолжить».

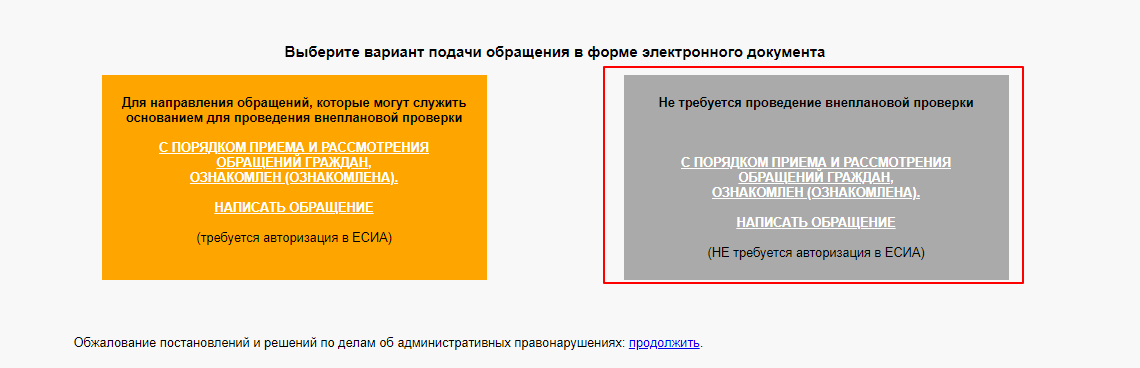

3. Выбрать вариант подачи обращения, не требующий авторизации через ЕСИА.

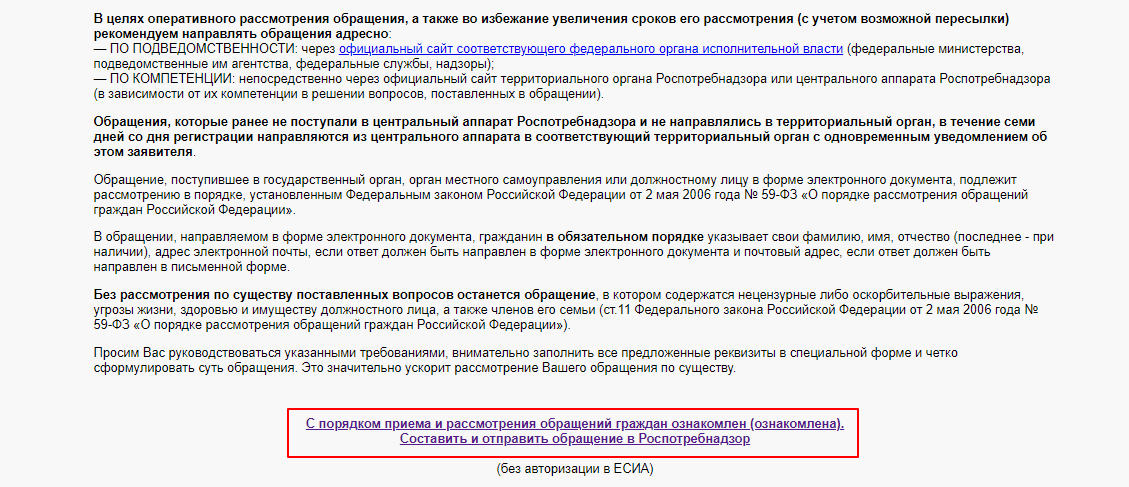

4. Перейти по ссылке «Составить и отправить обращение в Роспотребнадзор».

5. Заполнить поля формы, и отправить обращение на рассмотрение.

Текст жалобы на банк в Роспотребнадзор не может превышать 4000 символов. Для подачи более объемных жалоб необходимо писать их от руки и передавать на рассмотрение через общественную приемную государственного органа.

Как пожаловаться на банк в ФАС

ФАС — Федеральная Антимонопольная Служба, занимается рассмотрением жалоб в сфере свободной конкуренции и защиты предпринимательства. В части банковской сферы ФАС РФ наблюдает за рекламой банковских услуг, а также за тем, чтобы предложения кредитных организаций соответствовали реальным условиям.

Если банк в рекламе своего продукта указал какие-то непонятные или запутанные условия, что повлекло возникновение проблем у клиента, то это прямой повод для обращения в антимонопольную службу. Жалоба в ФАС подается следующим образом:

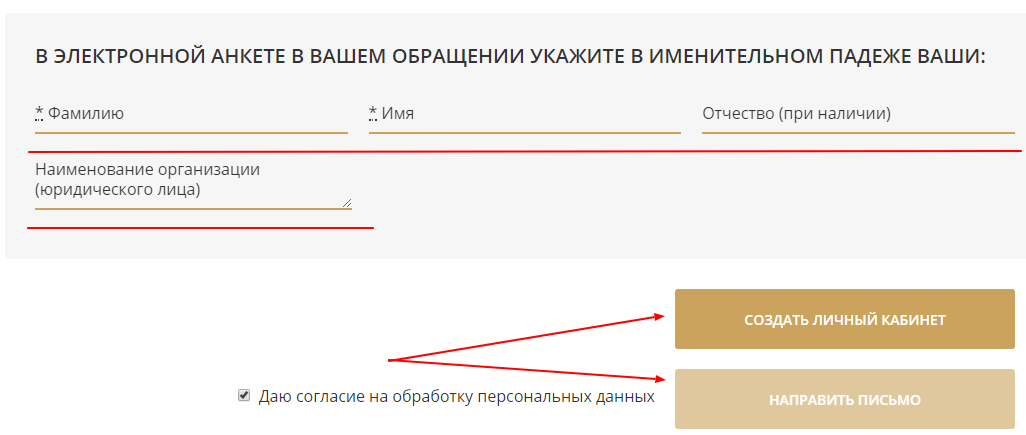

1. Открыть официальный сайт ведомства, и в верхней панели инструментов выбрать опцию «Написать в ФАС».

2. Ознакомиться с правилами подачи электронных обращений в ФАС, и выбрать опцию «Написать письмо».

3. Указать личные данные и получить доступ к личному кабинету, и сформулировать обращение в письменном виде.

Потребуется четкое описание сложившейся ситуации, с указанием контактных данных. На указанный адрес электронной почты ФАС направляет ответ в форме электронного документа. При наличии объективных причин по результатам рассмотрения обращения проводится проверка сведений, указанных гражданином.

Жалоба в Центральный Банк России на действия банка

Конечная инстанция и главный регулятор — ЦБ РФ. Пожаловаться на кредитную организацию, МФО или страховую компанию могут клиенты, права которых нарушаются компаниями. Для подачи жалобы рекомендуется придерживаться следующего алгоритма:

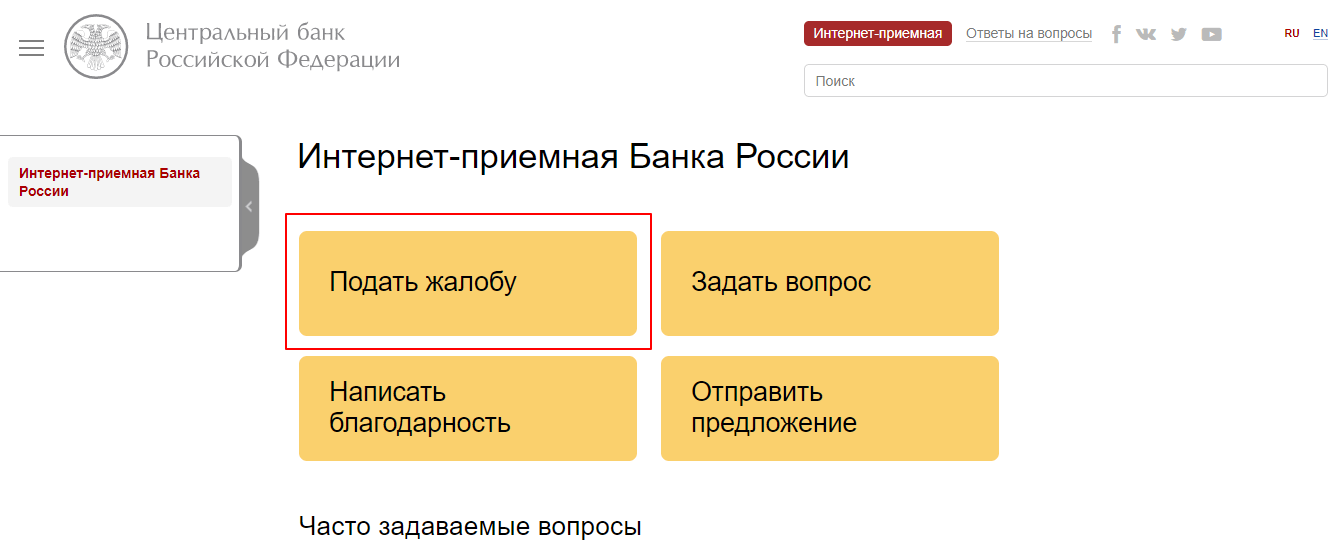

1. На официальном сайте ведомства выбрать опцию «Интернет-приемная».

2. В группе видов обращения выбрать «Подать жалобу».

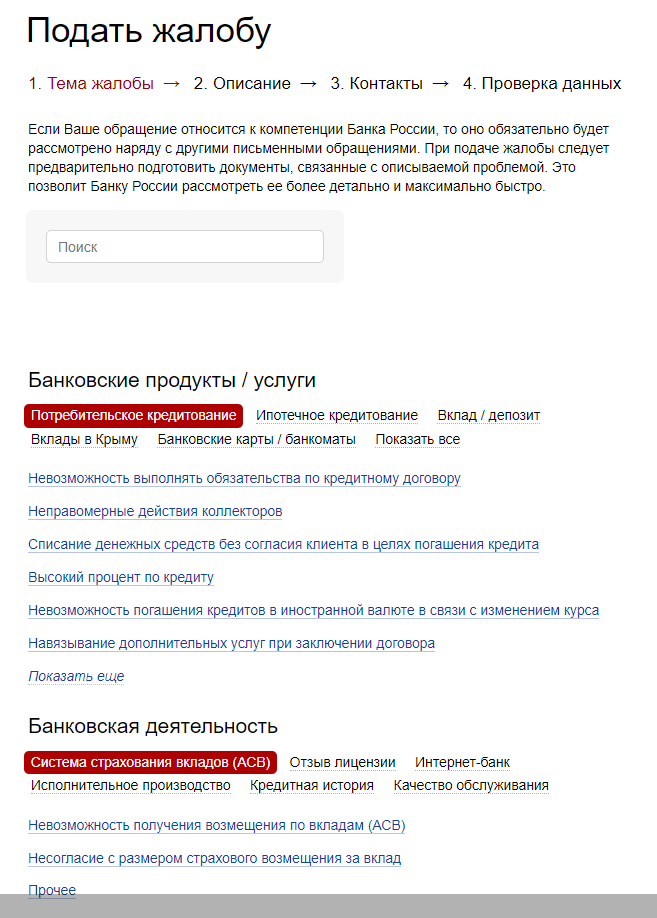

3. Указать тему подаваемой жалобы — необходимо выбрать из предложенного системой списка.

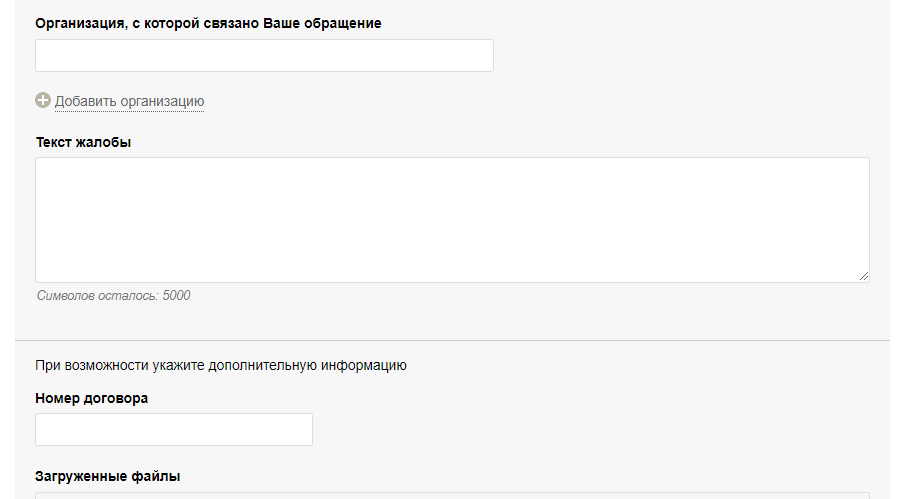

4. Заполнить форму с описанием ситуации, номером кредитного договора, данными кредитной организации — максимально полная и только достоверная информация.

После этих действий указываются контакты, по которым главный регулятор направит ответ на обращение. Поступившая жалобы рассматривается в течение 30 банковских дней. Если информация в обращении будет недостоверной или недостаточной, ЦБ РФ оставит его без рассмотрения.

При обнаружении нарушения Банк России направляет кредитной организации предписание об устранении всех фактов. Клиент, подавший жалобу, при наличии достаточных оснований, восстанавливается в правах.

Комментарии: 344

Оформляя ипотеку на покупку квартиры или дома, заемщики заключают страховые договора. Они страхуют недвижимость от разрушений и снижения стоимости, себя от смерти и потери работоспособности, недвижимость от ситуаций, когда на право собственности претендуют другие люди.

Оформляя ипотеку, заемщики могут заключать несколько страховых договоров. Фото: kg-rostov.ru

Бывает, что долг банку возвращают досрочно. В таких случаях заемщиков интересует, можно ли вернуть страховку за ипотеку. Рассказываем, когда можно требовать деньги за полис и что для этого нужно сделать.

Страхование при покупке жилья в кредит

Банки, которые выдают целевой кредит на покупку дома или квартиры, предлагают застраховать имущество, жизнь и здоровье, титул. Но не обязательно приобретать все полисы — есть обязательная и добровольная страховка.

Виды страховки при ипотечном кредитовании

Страхование бывает:

- Имущественное. Оно рассматривает ситуации, когда наносится вред объекту, происходит его разрушение. Например, пожар, взрыв или землетрясение, после которого квартира непригодна для проживания или разрушается так, что ее стоимость сильно падает.

- Жизни и здоровья. Такой вид страхования защищает, если заемщик умер или потерял трудоспособность. Например, если человек, оформивший ипотеку, погиб в ДТП, стихийном бедствии или получил инвалидность.

- Титула. Это случаи, когда покупатель недвижимости теряет на нее право. Например, появляется человек, который говорит, что дом принадлежит ему по наследству. А тот, кто продал квартиру, не имел на нее права. Или выясняется, что продавец недееспособен, и сделку признают недействительной.

Договора заключают отдельно по видам страховки или применяют комплексное страхование, когда оформляют один полис, но пишут в нем все указанные случаи.

Обязательное и добровольное страхование

По закону обязательное страхование одно, которое касается разрушения объекта или снижения его стоимости. Если его не оформить, ипотеку не дадут. Остальные — добровольные. Банк не может заставить заключить добровольные договора. Поэтому заемщики сами решают, приобретать такие полисы или нет.

Что будет, если отказаться от страховки?

Это зависит от того, о какой страховке идет речь: обязательной и добровольной.

Если отказаться от обязательного страхования, банк может расторгнуть договор ипотеки и требовать, чтобы покупатель вернул долг с процентами сразу. Иногда при отказе от оформления обязательного полиса банк сам страхует недвижимость. Потом заемщик должен погасить затраты банка.

От добровольного страхования отказаться можно. Но банкам выгодно, когда заемщики, кроме объекта, страхуют титул, жизнь и здоровье. Например, если заемщик потеряет трудоспособность и не сможет вовремя платить банку, страховая выплата покроет риски. Это выгодно и для заемщика — выплата поможет ему погашать долг.

Поскольку навязывать добровольные услуги запрещено, банки привлекают ипотечных клиентов к покупке полисов другими способами. Например, снижают процент ипотеки на 1%, если заявитель застраховал жизнь и здоровье.

Если покупатель дома или квартиры против добровольного страхования, финансовые организации могут:

- Отказать в ипотеке. Такой отказ не будут объяснять отсутствием страховки — говорят, что заемщик не подошел по другим параметрам.

- Повысить процент по ипотеке — предложить другой вариант целевого займа. Это законно. Нельзя требовать, чтобы дали ипотеку на одинаковых условиях — с полисом и без него. И часто, если пересчитать условия со страховкой и без, заемщику выгоднее согласиться на страхование, чтобы меньше переплатить при возврате займа.

Договор страхования заключают с компаниями, аккредитованными банком. Фото: zen.yandex.ru

Возврат страховки по ипотечному кредиту

Закон не запрещает требовать деньги назад. Но вернут деньги или нет, зависит от того, когда приобрели полис, когда обратились к страховщику и по какой причине страховой договор расторгают.

Можно ли вернуть страховку за ипотеку: почему остаются деньги от полиса

Стоимость полиса зависит от того, сколько будет действовать договор страхования. Его могут заключать на год, на несколько лет, на весь срок ипотечного кредита. Если ипотеку выплатили раньше, на оставшийся период страховка уже не нужна. Например, полис действителен 3 года, и заемщик заплатил за него 15 000 рублей. Но ипотеку он погасил за год. Получается, что на остальные 2 года в страховке нет необходимости.

Раньше заемщикам не всегда возвращали деньги за неиспользованные полисы. Часто приходилось идти в суд, потому что в законе не было четко прописанного механизма возврата. Но обращаться в суд не всегда выгодно. Иногда сумма, которую можно забрать — несколько тысяч рублей. И люди не хотят тратить время на подачу иска, участие в разбирательствах.

С 1 сентября 2020 года изменились правила возврата денег

С этой даты поменялись законодательные нормы, которые регулируют возврат страховки. Это стало возможным из-за вступления в силу ФЗ №483. Один из вопросов, рассмотренный в законе — возврат суммы, уплаченной за страховой договор, когда долг банку вернули раньше срока.

Теперь все заемщики могут возвращать деньги, обращаясь к страховщикам, но если они оформили договор не раньше 1 сентября 2020 года.

Кого касается новый закон

Обновленные правила касаются всех, кто брал в финансовой организации деньги на покупку жилья и оформлял страховку. Но если договор страхования оформили раньше даты, когда закон начал действовать, при возврате денег опираются на договор страхования.

Особенности возврата средств за страховку

Вернут ли деньги, сколько и как нужно требовать, зависит от нескольких моментов: кто обращается к страховщику, при каких условиях, погашена ли ипотека или нет.

Условия возврата денег, если страховой случай не наступал

Когда наступает страховой случай, собственник ипотечного жилья получает страховую выплату. Сколько начислит компания, определяют по условиям, написанным в договоре. Но при любой сумме считается, что страховщик выполнил обязательства. Получить назад часть денег за полис нельзя, даже если ипотека погашена раньше рассчитанного срока.

По нормам нового закона часть средств перечислят назад, если:

- полис оформили не раньше 1 сентября 2020 года;

- страховка оформлена по желанию страхователя и при получении денег от банка на покупку жилья;

- страховой случай не наступал;

- ипотечный кредит погашен досрочно и полностью.

Можно ли вернуть страховку при досрочном погашении, если полис приобрели до изменений в законе

Если полис приобрели раньше вступления в силу закона, деньги тоже получают. Но на новый закон опираться нельзя — смотрят условия договора:

- Если цена страхования не зависит от размера основного долга и срока погашения займа, деньги вернуть тяжело. Это связано с тем, что, когда кредит выплачен, полис продолжает действовать.

- Если стоимость полиса считали от суммы долга, при досрочном возврате долга банку перестает действовать и страховка. Это значит, что страхователь имеет право вернуть деньги. Если страховщик отказывает, идут в суд.

Возврат денег по ипотеке после смерти заемщика

Когда умирает заемщик, его обязательство выплатить кредит переходит к наследникам. Поскольку кредит связан со страховкой, то и право на деньги за страхование тоже получают наследники. На возможность вернуть средства влияет вид полиса:

- Деньги за страхование титула наследники могут вернуть.

- Средства получают назад за страхование здоровья и жизни умершего, но при условии, что смерть не признали страховым случаем. Если в результате смерти родственники получили страховую выплату, деньги не отдадут.

- Вернуть средства за полис, который защищает от рисков потери жилья или снижения его стоимости, нельзя, пока не погашен кредит. Если наследники вернут банку долг раньше срока, они могут обратиться к страховщику.

Без права на наследство вернуть деньги за страховку умершего не получится. Фото: praktikaprava.ru

Чтобы вернуть деньги, до того, как пройдет 6 месяцев со дня смерти заемщика, заявляют о своих правах на наследство. Когда пройдет 6 месяцев, вступают в наследство. Со свидетельством о наследстве переоформляют кредит на свое имя, досрочно его погашают и обращаются в страховую компанию с просьбой вернуть деньги.

Почему страховщик не вернет деньги, если долг банку отдали по графику?

Страховку оформляют на период, который не превышает срока погашения ипотеки. Когда долг выплачивают, срок действия полиса заканчивается. Это значит, что страховщик уже выполнил свои обязательства. Независимо от того, наступил страховой случай или нет, деньги получить назад нельзя. Средства возвращают, если кредит гасят досрочно.

Возврат страховки по ипотеке, если после оформления полиса не прошло 14 дней

Законом определен срок, в течение которого можно передумать и отказаться от страховки. Его называют периодом охлаждения. Срок такого периода — 14 дней. Если от договора отказаться, пока такой срок не прошел, страховая вернет все деньги за полис. Но такое правило используют для добровольно страхования. От обязательного полиса нельзя отказаться независимо от того, как давно его приобрели.

Возврат страховки по ипотеке при рефинансировании

Когда кредит рефинансируют, можно:

- Продлить полис. Это делают, если рефинансируют займ в том же банке, где брали первоначальный кредит на покупку недвижимости. Еще продление возможно, если рефинансирование проводят в другом банке, но страховая компания им аккредитована. Но таком случае могут измениться условия договора.

- Расторгнуть договор со страховой компанией. Такой вариант выбирают, если рефинансируют кредит в другом банке и страховая компания этим банком не аккредитована. Приходится расторгать старый договор и заключать новый с тем страховщиком, который аккредитован банком.

При рефинансировании кредита в другом банке:

- Сообщают в банк, где оформлена ипотека, о намерении рефинансировать кредит.

- Подают заявление страховщику. В заявлении пишут просьбу расторгнуть договор и перечислить деньги. Страховщик возвращает необходимую сумму.

- Проводят рефинансирование.

- Заключают новый страховой договор.

Как вернуть страховку по ипотеке при досрочном погашении: порядок действий

Чтобы вернуть деньги, не нужно обращаться в банк. Он только выдает кредит на покупку жилья. Вопросы по полису решают с компанией, с которой заключали страховой договор.

Если нужно вернуть деньги за полис, идут в страховую компанию. Фото: kreditkarti.ru

Чтобы вернуть деньги, собирают документы:

- паспорт того, на кого оформлена ипотека и страховой полис;

- заявление на расторжение договора;

- действующий полис;

- справку, подтверждающую оплату кредита.

В заявлении для страховой компании, кроме данных страховщика и страхователя, указывают:

- размер оплаты за полис;

- причину расторжения договора;

- перечень требований страхователя;

- список прилагаемых документов.

У страховых компаний могут быть персонифицированные бланки для оформления заявления. Еще может отличаться перечень документов, которые нужны для обращения, порядок возврата денег. Обычно такую информацию указывают на официальном сайте. Если ее нет на сайте, можно обратиться в офис компании.

Для возврата денег:

- Обращаются в страховую компанию с заявлением и пакетом документов.

- Дожидаются решения страховой компании.

- Узнают о решении. Компания должна сообщить о нем не позже 10 дней после приема заявления.

Если решение положительное, деньги перечисляют. Лучше сразу, как рассчитались с банком, идти с заявлением к страховщику — чем раньше подать заявление, тем больше денег вернут.

Сколько денег вернут по страховому полису

Это зависит от того, когда заемщик обратился к страховщику:

- В первые 14 дней после того, как заключен договор. Страховщик должен вернуть все деньги за полис.

- Когда договор вступил в силу. Срок зависит от того, что указано в договоре — чаще всего он составляет от 30 до 90 дней. Считается, что страховщик уже принял обязательства, поэтому при отказе от страховки даже в первые месяцы всю сумму не возвращают. Сколько отдаст компания, зависит от условий страхования.

- После погашения долга раньше срока. Сумма будет считаться по периоду, который остался до окончания действия договора.

Как вернуть страховку за ипотеку, если страховая отказывает в перечислении денег

Страховщик не всегда соглашается вернуть деньги. Если отказ незаконный, и заемщик считает, что он имеет право на средства за полис, нужно идти в суд. Но нельзя просто прийти и сказать, что направили заявление и получили отказ. Чтобы иск в суде приняли:

- Просят страховщика предоставить отказ в письменном виде с объяснением причин.

- Готовят и направляют жалобу на имя руководителя компании. К жалобе прилагают документы, которые подавали с первым заявлением о просьбе вернуть деньги за полис, и отказ страховой компании.

- Ждут решения руководителя. Если он решит, что можно вернуть деньги, их перечислят страхователю. Если руководитель откажет, с письменным отказом идут в суд.

Если страховая компания не хочет возвращать деньги, обращаются в суд. Фото: jurist47.ru

Кроме иска, в суде предоставляют:

- паспорт;

- ипотечный договор;

- график погашения займа;

- полис;

- документы, подтверждающие право собственности на жилье;

- справку из банка, подтверждающую погашение кредита;

- направленную претензию к страховой компании;

- отказ в выплате средств.

Бывает, что страховщик соглашается отдать деньги за полис, но выплачивает меньше, чем должен. Тогда тоже можно обратиться в суд.

Для защиты своих прав иск несут в суд по адресу регистрации компании страховщика. Если суд откажет, можно обжаловать решение и подать апелляцию.

Возврат страховки при досрочном погашении ипотеки: что запомнить

- Если деньги банку отдали в срок, возврат страховки по ипотеке невозможен.

- Если займ погасили раньше, но был страховой случай и заемщик получил компенсацию, деньги не вернут.

- Если полис заключен после 1 сентября 2020 года, заемщик получает часть денег за страховку по правилам нового закона. Но для этого он должен рассчитаться с банком по ипотеке раньше срока. Если полис выдан раньше вступления нового закона в силу, деньги возвращают не всегда — это зависит от условий договора.

- Чтобы требовать деньги по страховке за умершего человека, который брал ипотеку, вступают в наследство.

- Чтобы вернуть деньги за полис, пишут заявление и обращаются в страховую компанию.

- Если страховщик не возвращает деньги или дает меньше, чем нужно, идут в суд.

Титульное страхование: что нужно знать при покупке квартиры на «вторичке»

Брать ли новый кредит, чтобы погасить ипотеку? Все, что нужно знать о рефинансировании ипотечного кредита

Как правильно закрыть ипотеку. Пошаговая инструкция

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

© ООО «Агентство страховых новостей АСН»

Ваши персональные данные обрабатываются на сайте в целях его функционирования в рамках Политики в отношении обработки персональных данных. Если вы не согласны, пожалуйста, покиньте сайт.

Агентство страховых новостей — портал о страховании для профессионалов и клиентов: новости страхования и блоги о страховании, народный top – рейтинг страховых компаний, а также многое другое. Настоящий ресурс может содержать материалы 16+. Свидетельства о регистрации средства массовой информации: «Агентство страховых новостей» – Эл № ФС 77 — 68935 от 07 марта 2017 г.; «Новости о страховании» – Эл № ФС 77-68412 от 27 января 2017 г.

* Команда АСН снабжает страховой рынок отраслевыми новостями с 2000 г.

Человек, оформляя страховку, надеется на получение возмещения при наступлении страхового случая. Как показывает практика, наличие на руках полиса страхования вовсе не является гарантией получения денежной выплаты. Именно поэтому мы советуем автомобилистам ответственно подойти к выбору страховой компании при оформлении полиса обязательного страхования, в противном случае разбирательство с непорядочным страховщиком может закончиться в зале суда.

Дело в том, что страховщики очень часто пытаются всеми способами уклониться от выплаты страхового возмещения. Иногда выплаченная сумма является достаточной для покрытия лишь малой доли ущерба. Если страховая компания отказывает в возмещении несмотря на вашу претензию, то остается единственный способ получить деньги — подать в суд. Разбирательство в суде — не самой простой процесс. Отстоять ваши интересы, собрать необходимые доказательства и грамотно составить иск поможет квалифицированный юрист.

В каких ситуациях необходимо подавать иск в суд на страховую компанию?

Прежде всего отметим, что подавать в суд на страховщика следует, если вам отказали в выплате возмещения или вы получили денежную сумму гораздо меньше размера действительного ущерба. При этом вы обращались в страховую компанию с соответствующей претензией для того, чтобы урегулировать вопрос в досудебном порядке. В итоге страховщик ответил вам отказом в письменной форме. Обязательно сохраните этот документ, без него суд не станет рассматривать ваше заявление.

Наибольшее количество отказов выплате возмещения происходит при страховании по полису ОСАГО. Причин для отказа существует множество — виновник аварии был пьян, не был вписан в полис, скрылся с места ДТП и т.д.

Также имеет смысл подать в суд на страховщика, если вы получили гораздо меньшую сумму страхового возмещения. Это происходит из-за того, что специалист-оценщик, представляющий интересы страховой компании, довольно часто занижает размеры ущерба. Неправильно оцениваются полученные повреждения, а также количество ремонтных работ, необходимых для их устранения. Кроме того, обратиться в суд следует, если страховщик не прислал вам официальный отказ, но и не выплатил возмещение.

Какие документы следует подготовить

Перед тем как обращаться в суд из-за проблем с возмещением по страховке, стоит проконсультироваться с опытным юристом и убедиться, что вы действительно имеете право на получение денежной компенсации. Прежде всего, следует внимательно изучить все условия договора страхования. В противном случае существует риск потери времени и денег при низких шансах добиться положительного решения со стороны суда.

Следующий важный шаг — написание искового заявления и сбор всех необходимых документов для его подачи. Также может понадобиться проведение дополнительных экспертиз. Например, вы сможете доказать, что сумма возмещения по вашей страховке была занижена, если проведете оценку повреждений у независимого эксперта. Если же страховая компания настаивает, что повреждения были получены не в результате аварии, то необходима будет трасологическая экспертиза.

Исковое заявление необходимо составлять в соответствии с требованиями законодательства. Документ обязательно должен содержать следующие пункты:

- Наименование судебной инстанции, в которую вы будете подавать иск.

- ФИО и адрес истца. Если ваши интересы в суде будет защищать представитель, то не забудьте указать и его данные.

- Наименование и адрес страховой компании, которая будет выступать в суде в качестве ответчика.

- Следует подробно описать, какие ваши права и интересы были нарушены. Перечислите обстоятельства, при которых это произошло, при этом для суда необходимо ссылаться на законодательные акты и пункты договора страхования.

- Укажите требования к страховщику, для удовлетворения которых вы подали исковое заявление. Обязательно подкрепите их подробной калькуляцией. Эти данные составляют цену иска.

Не забудьте поставить подпись и дату составления документа. Имейте в виду, что вся информация, указываемая в иске, должна быть документально подтверждена. Все бумаги, прикладываемые к заявлению, должны быть приведены в виде списка в его тексте. Мы советуем обязательно приложить следующие документы:

- договор страхования;

- страховой полис;

- подтверждение попыток урегулировать вопрос в досудебном порядке, включая официальный отказ страховщика в выплате страховки;

- экспертные заключения;

- квитанцию об оплате госпошлины.

Юрист поможет вам подготовить документы, которые будут свидетельствовать в суде в вашу пользу. Важно: судья будет выносить решение по делу, опираясь исключительно на представленные доказательства.

В какой суд необходимо подавать иск на страховщика?

Исковое заявление на страховщика по поводу отказа в получении возмещения по страховке или его недостаточной выплаты следует подавать в судебную инстанцию по месту регистрации компании. Важный момент: после составления иска один экземпляр заявления необходимо передать в суд, другой — страховой компании, в которой была оформлена соответствующая страховка.

Важную роль также играет цена иска против страховой компании. Если сумма составляет менее 50 тысяч рублей, то получить возмещение по страховке вам поможет мировой суд. Ваше заявление будет рассмотрено в течение календарного месяца. Если в иске указана более крупная сумма, то необходимо подать его в районные судебные органы. При положительном решении судьи получить возмещение по страховке вы сможете через два месяца.

Как обосновать сумму искового требования?

Имейте в виду, что сумма искового требования к страховой компании может не ограничиваться возмещением материального ущерба. Но для этого необходимо привести грамотное обоснование всех составляющих вашего требования.

Материальный ущерб: размер выплат по данной статье следует определять на основании результатов экспертизы. Если суд встал на вашу сторону, то страховая компания выплатит возмещение в полном размере, а также компенсирует ваши расходы на проведение независимой экспертизы и использование услуг юриста.

Моральный ущерб: такую компенсацию получить сложнее, так как доказать моральные страдания непросто. Тем не менее, советуем вам посетить психолога и получить соответствующую справку, а также пройти курс лечения в клинике в случае получения физических увечий. Имейте в виду, что судебные тяжбы также можно отнести к моральному ущербу, который должен быть компенсирован истцу.

Кроме того, в суде вы можете настаивать на выплате пеней, неустоек и штрафов в соответствии с условиями договора страхования, а также законодательных актов. Компетентный юрист поможет вам правильно составить калькуляцию требований, собрать необходимые доказательства и составить исковое заявление, что поспособствует положительному решению судебного органа.

Источники:

Особенности рассмотрения споров по договорам обязательного страхования

Форма и содержание искового заявления

Сроки рассмотрения иска в суде