В какой срок организациям и ИП нужно заплатить налог по УСН за 2022 год? Как заполнить платежное поручение: «по-старому» или нужно перечислять «упрощенный» налог на единый налоговый счет (ЕНС)? Какие КБК следует указывать при уплате? Потребуется ли после уплаты подавать в ИФНС уведомление с расшифровкой?

В какой срок платить УСН за 2022 год

За 2022 год налогоплательщики-юридические лица представляют в ИФНС по месту учёта декларацию по УСН в срок не позднее 25 марта 2023 года, а индивидуальные предприниматели – не позднее 25 апреля 2023 года.

Крайний срок уплаты годового налога по УСН наступает уже после срока сдачи декларации:

-

для организаций – не позднее 28 марта 2023 года;

-

для индивидуальных предпринимателей – не позднее 28 апреля 2023 года.

Сроки уплаты УСН за 2022 год:

|

Кто платит налог |

Крайний срок уплаты УСН |

|

Организация |

28.03.2023 |

|

ИП |

28.04.2023 |

За нарушение срока уплаты налога при УСН организации/ИП будут начислены пени (ст. 75 НК).

Избежать пеней и правильно работать на УСН помогут профи по спецрежимам. Мы открыли профпереподготовку по УСН. За два месяца вы узнаете все, что нужно для спокойной и продуктивной работы на УСН. Получите красный диплом на 256. ак часов.

Смотреть бесплатный урок

Порядок уплаты УСН за 2022 год

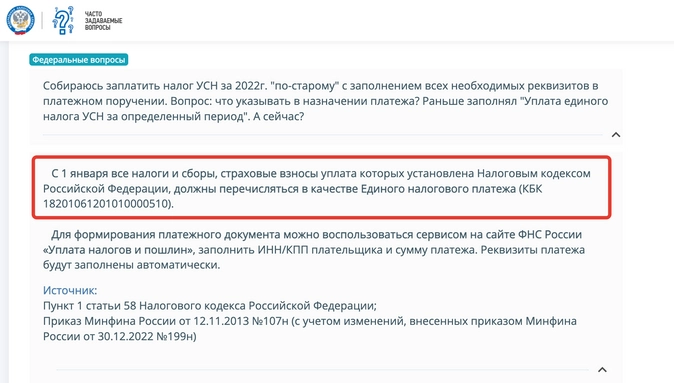

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах.

Такое уведомление сдается по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК).

Это, например, ежемесячные платежи по НДФЛ, страховым взносам и авансовые платежи по УСН.

Однако в 2023 году срок уплаты «упрощенного» налога за 2022 год наступает позднее, чем срок подачи декларации по УСН за 2022 год.

Поэтому ни организации, ни ИП не должны направлять в ИФНС уведомление , в составе которого будет «расшифрован» налог по УСН за 2022 год.

В 2023 подавать уведомления об исчисленном налоге по УСН нужно только за I квартал, полугодие и 9 месяцев (письмо ФНС от 30.12.2022 N 8-7-02/0001@).

Налог за 2022 год организациям и ИП рекомендуем уплатить в 2023 год посредством ЕНП, поскольку по данному платежу не предусмотрена подача уведомления об исчисленных суммах налогов и взносов. Дело в том, что срок подачи декларации по УСН за 2022 год наступает раньше срока уплаты налога за этот период (п. 9 ст. 58, п. 7 ст. 346.21, п. 1 ст. 346.23 НК).

Получив декларацию по УСН за 2022 год от организации или ИП, налоговики увидят в ней сумму годового налога по УСН. И спишут эту сумму с ЕНС в счет уплаты налога.

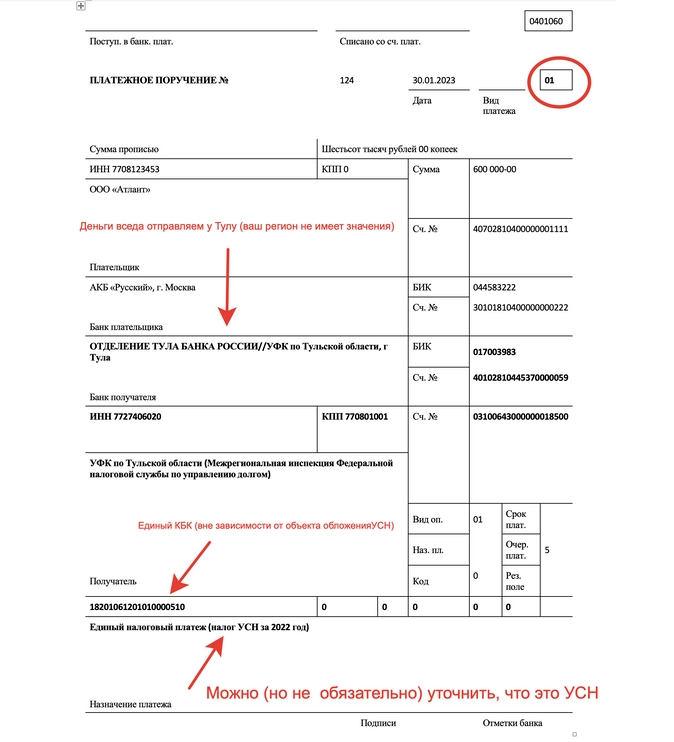

Образцы платежных поручений на уплату УСН за 2022 год

В данном разделе приведем образцы платежных поручений на уплату УСН за 2022 год в составе ЕНП путем перечисления на единый налоговый счет (ЕНС).

Предлагаем ознакомится с особенностями заполнения платежных поручений по УСН за 2022 год и обратить внимание на следующее:

|

Платежное поручение на перечисление ЕНП заполняйте по тем же правилам, что и при уплате других налогов. Укажите в нем КБК 18201061201010000510 независимо от того, какой объект налогообложения у вас выбран («доходы» или «доходы мину расходы»). |

|

Все данные о получателе платежа и его банковских реквизитах вы можете найти на сайте ФНС России. |

|

Если вы неправильно укажете номер счета Федерального казначейства или название банка получателя, платеж может не поступить в бюджет. Тогда вы не исполните обязанность по уплате налога (пп. 4 п. 13 ст. 45 НК). |

|

В поле 107 укажите 0 (ноль). ГД.00.2022 указывать не нужно (это никак не влияет на исполнение обязанности по уплате УСН за 2022 год). |

Образец платежки для организаций:

Образец платежки для ИП:

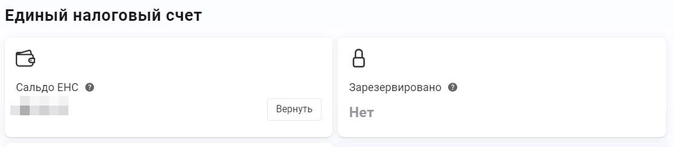

Следите за сальдо на балансе ЕНС

Организациям и ИП следует убедиться, чтобы к моменту наступления срока уплаты УСН за 2022 год на ЕНС сформировалось положительное сальдо.

Но как проверить, что денег на ЕНС достаточно?

Предположим, что вы являетесь ИП. В таком случает зайдите в «Личный Кабинет ИП» (ЛК ИП) на сайте ФНС и посмотрите на сальдо в разделе ЕНС.

Если денег достаточно, то налог по УСН просто спишут со счета. Но, справедливости ради, заметим, что сервис пока работает с перебоями.

А пока ЕНП и ЕНС все еще доводят до идеала, научитесь работать с УСН как профи. Поможет курс профпереподготовки. Тесты, домашние задания, красный диплом. Уроки проводят эксперты.

Узнать больше

Если у вас есть долг по налогам или взносам, то с ЕНС налоговики в первую очередь спишут сумму в счет погашения задолженности. И только потом – в счет уплаты платежа по УСН за 2022 год.

А можно ли оформить платежку по «старым» правилам?

Уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты.

Как мы уже сказали, уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается отчетность (п.9 ст. 58 НК).

Сроки уплаты налога УСН по итогам года – не позднее 28 марта следующего года для организации и не позднее 28 апреля следующего года – ИП. Но поскольку сдачи декларации по УСН за год раньше срока уплаты налога за год, организации не сдают уведомление к 25 марта, а ИП не должны подавать уведомление к 25 апреля.

Положения НК предусматривают, что налоги и взносы в 2023 году можно платить отдельными платежками, которые заменяют уведомления о начисленных налогах и взносах.

Однако направлять «старые» платежки вместо уведомлений можно только по тем платежам, по которым декларации приходят позже, чем наступает срок уплаты, это:

-

ежемесячные платежи по НДФЛ и страховым взносам;

-

авансовые платежи по налогу на имущество, транспортному налогу и земельному налогу;

-

авансовые платежи по ЕСХН;

-

авансовые платежи по налогу на УСН;

-

налогу на прибыль по ставкам, отличным от ставки 20 процентов.

Получается, что годовой налог по УСН за 2022 год не входит в названный перечень, поскольку годовая декларация по УСН сдается раньше, чем наступает срок уплаты налога.

Следовательно, уплата УСН за 2022 год путем формирования «старых» платежек не предусмотрена законодательством.

Учитывая изложенное, мы не рекомендуем такой вариант и образцы платежных поручений не приводим.

Более того, не вполне понятен смысл формирования «старых» платежек: в них нужно включать больше реквизитов, указывать конкретный КБК и налоговый период. Для чего это делать? Чтобы запутать налоговиков?

Если же вы, все равно, решите платить УСН «старым» способом, то обратите внимание на КБК:

КБК по УСН в 2023 году:

|

Способ уплаты УСН за 2022 год |

КБК в платежке при уплате УСН за 2022 г. |

|

Налоги/взносы будут уплачиваться в рамках ЕНП |

182 01 06 12 01 01 0000 510 |

|

Налоги/взносы будут уплачиваться отдельными платежными поручениями по каждому налогу/взносу |

182 1 05 01011 01 1000 110 – при объекте «доходы»; |

Полагаем, что если вы перечислите УСН за 2022 год «старым» способом, то денежные средства, все равно, поступят на единый налоговый счет (ЕНС) и налоговики, возможно, смогут правильно учесть платежи.

Однако списание УСН за 2022 год с ЕНС произойдет не раньше 28 марта (у юр.лиц) и 28 апреля (у ИП). То есть, только когда наступит крайний срок уплаты и если на ЕНС будет достаточно для этого средств.

Однако, повторимся: даже на официальном сайте ФНС налоговики отмечают, что платеж по УСН за 2022 год следует оформлять по-новому и направлять деньги исключительно на единый КБК 18201061201010000510 в составе ЕНП.

Выводы

-

Организациям и ИП рекомендуем платить УСН за 2022 на единый КБК 18201061201010000510 в составе ЕНП.

-

Нет смысла формировать «старые» платежки и отправлять платеж на конкретный КБК, относящийся к объекту «доходы» или «доходы минус расходы». Это противоречит нормам НК и только запутает налоговиков.

-

Обязательно убедитесь, что на ЕНС сформировалось положительное сальдно и к наступлению срока уплаты годового налога налоговики смогут «списать» платеж в счет уплаты УСН за 2022 год.

Для удобства, к статье приложен образец платежки на уплату УСН за 2022 год, который можно скачать.

Прочитать статью в источнике.

Реквизиты для оплаты УСН 2022 — 2023 годов — на что следует обратить особое внимание, заполняя платежку, различаются ли они для организаций и ИП, какие были изменения в последнее время, — ответы на эти и некоторые другие вопросы вы найдете в нашей статье.

Внимание! С 1 января 2023 года налоги уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Платежи по УСН, осуществляемые в 2022–2023 годах

В 2022-2023 годах плательщики УСН должны сделать следующие платежи по этому налогу:

- 3 квартальных авансовых платежа за 2022 год;

- итоговый платеж за 2022 год, рассчитанный по декларации с учетом осуществленных в течение этого года авансовых платежей;

- 3 квартальных авансовых платежа за 2023 год;

- итоговый платеж за 2023 год.

Каковы же реквизиты для уплаты УСН за 2022 и 2023 годы? Есть ли различия между ними и как эти реквизиты зависят от категории плательщика и от объекта налогообложения? Давайте смотреть.

Реквизиты для оплаты налога и авансов по УСН с 2023 года

С 01.01.2023 порядок и сроки перечисления авансов по налогам и налогов изменен в связи с введеним единого налогового платежа (ЕНП). Все платежи (включая платежи по итогу 2022 года) теперь будут совершаться на единый налоговый счет (ЕНС). Поэтому реквизиты платежных поручений будут иными в 2023 году по сравнению с 2022 годом:

- Во-первых, для сбора ЕНП налоговики открыли специальный счет в казначействе Тульской области. Все деньги налогоплательщиков будут идти туда.

- Во-вторых, Минфин должен утвердить новые правила заполнения реквизитов платежных поручений по налогам. Пока это не произошло, разрешили применять старый порядок перечисления налогов.

- В-третьих будет отдельный КБК для ЕНП.

ФНС уже дала образцы заполнения платежек на ЕНП. Посмотреть их вы можете здесь.

В чем суть ЕНП и зачем он был введен, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Путеводитель.

Об основных полях платежного поручения узнайте здесь.

Реквизиты для оплаты налога по объекту «доходы» в 2022 году

Реквизиты на уплату авансов по УСН в 2022 году упрощенцам хорошо известны, по сравнению с прошлыми периодами они не менялись: они все так же не зависят от категории плательщика (юрлицо или ИП), но различаются в зависимости от объекта налогообложения (доходы или доходы минус расходы). Основное отличие в КБК. Для доходной упрощенки он один, а для доходно-расходной другой. Ну и в основании платежа каждый укажет свой объект налогообложения.

Итак, при заполнении в 2022 году платежки на аванс по УСН с объектом «доходы»:

- В поле 101 «Статус налогоплательщика» указывают 13 — значение для ИП (согласно новым правилам) или 01 — для компаний.

- В поле 18 «Вид операции» проставляют 01.

- В поле 21 «Очередность платежа» указывают 5.

- В поле 22 «Код» выбирают 0 (при оплате налога или аванса) или код, указанный в требовании ФНС.

- В поле 24 «Назначение платежа» пишут: «Авансовый платеж» или «Оплата УСН по объекту «доходы»».

- В поле 104 «КБК» проставляют 182 1 05 01011 01 1000 110.

- В поле 105 «ОКТМО» указывается код в соответствии с территориальной принадлежностью ИП или компании.

- В поле 106 «Основание платежа» выбирают в зависимости от конкретной ситуации: ТП (текущие платежи), ЗД (оплата задолженности).

- В поле 107 «Налоговый период» указывают соответствующий период, за который делают оплату: ГД.00.2021, КВ.01.2022, КВ.02.2022, КВ.03.2022.

- В поле 108 «Номер документа» ставится 0 для оплаты налога и авансов. В случае оплаты на основании взысканий ИФНС — номер требования налоговиков. При этом по новым правилам перед номером следует проставить буквенный код — основание платежа (например, ТР для оплаты требования, АР для оплаты по исполнительному документу).

- В поле 109 «Дата документа» проставляется 0 (при оплате аванса); при уплате налога — дата подписания декларации, поданной в ИФНС. При оплате по требованию налоговой ставится дата требования.

Реквизиты для уплаты налогов в 2022 году проще всего найти на сайте ФНС. Там есть специальный сервис. Подробнее о нем мы рассказали здесь.

Образцы платежных поручений на уплату налога при УСН с объектом «доходы» вы можете посмотреть в Готовом решении от КонсультантПлюс. Получите пробный доступ к правовой системе, это бесплатно.

О правилах ведения регистра, необходимого для расчета налога при УСН, читайте в материале «Как вести книгу доходов и расходов при УСН (образец)?».

Платежные реквизиты по объекту «доходы минус расходы» в 2022 году

- В поле 101 ставится 13 для ИП или 01 для компаний.

- В поле 18 указывают 01.

- В поле 21 — 5.

- В поле 22 — 0 или код, предусмотренный требованием налоговой.

- В поле 24 пишут: «Оплата авансового платежа» или «Оплата налога по УСН по объекту «доходы, уменьшенные на величину расходов»».

- В поле 104 проставляют КБК 182 1 05 01021 01 1000 110.

- В поле 105 указывается код в соответствии с местом регистрации ИП или компании.

- В поле 106 — либо ТП, либо ЗД.

- В поле 107 — ГД.00.2021, КВ.01.2022, КВ.02.2022, КВ.03.2022.

- В поле 108 проставляют 0 или номер требования ФНС с буквенным кодом.

- В поле 109 ставят 0 по авансам, а для оплаты налога — дату подписания декларации, поданной в ИФНС. В случае оплаты по требованию ИФНС проставляется дата требования.

Реквизиты для уплаты налогов в 2022 году проще всего найти на сайте ФНС. Там есть специальный сервис. Подробнее о нем мы рассказали здесь.

Образцы платежных поручений на уплату налога при УСН с объектом «доходы минус расходы» вы можете посмотреть в Готовом решении от КонсультантПлюс. Получите пробный доступ к правовой системе, это бесплатно.

С 2017 года с вышеуказанным КБК (182 1 05 01021 01 1000 110) оформляется и платежный документ на оплату минимального налога, начисляемого как 1% от дохода, если налог, рассчитанный от разницы между доходами и расходами, оказался меньше этой величины.

О том, возможен ли убыток при доходно-расходной упрощенке и как его учесть для налогообложения, читайте в статье «Налоговый убыток — это…».

Проект приказа Минфина о новых правилах заполнения платежек с 2023 года приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в проект документа.

Итоги

Каждый «упрощенец» с учетом условий, установленных гл. 26.2 НК РФ, обязан исчислять сумму налога по УСН, предварительно выбрав оптимальный для себя объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». С 2023 года все налоги, включая налог по УСН, будут платиться на ЕНС по новым реквизитам и с учетом новых правил заполнения платежек, которые должен утвердить Минфин.

![]()

Добавить в «Нужное»

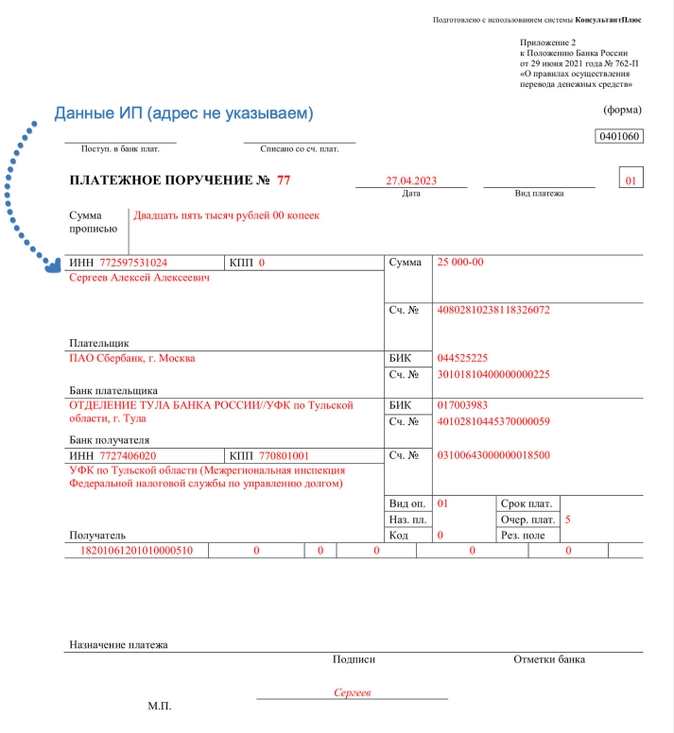

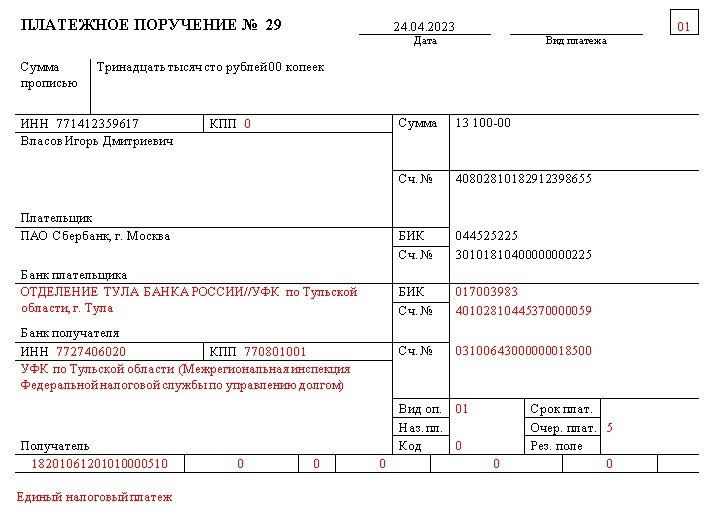

Заполнение платежного поручения на перечисление предпринимателем налога при УСН (авансов по этому налогу) зависит от того, какой способ уплаты налогов этот предприниматель выбрал в 2023 г.

ИП уплачивает в 2023 г. налоги в рамках ЕНП

Прежде чем мы приведем образец заполнения платежки на уплату налога при УСН, отметим несколько важных моментов.

Во-первых, если раньше ИП перечисляли налоги в ИФНС по месту своего жительства (а в некоторых случаях – по месту ведения деятельности), то с 2023 г. получателем всех налоговых платежей для всех налогоплательщиков является одна инспекция – Межрегиональная инспекция Федеральной налоговой службы по управлению долгом (с ее реквизитами можно будет ознакомиться в образце платежного поручения).

Во-вторых, при уплате налогов рамках в ЕНП в поле 101 платежного поручения ИП должны ставить статус «01» (Приложение № 2 к Приказу Минфина России от 12.11.2013 N 107н).

В-третьих, вне зависимости от выбранного ИП на УСН объекта налогообложения («доходы» или «доходы минус расходы»), в поле 104 платежки ставится КБК 18201061201010000510.

Ниже мы приведем образец заполнения платежного поручения. Обратите внимание, что в образце мы выделили красным цветом те данные, которые остаются неизменными. То есть и при уплате авансовых платежей по УСН по итогам отчетных периодов, и при уплате налога по итогам года эти данные в платежке менять не надо.

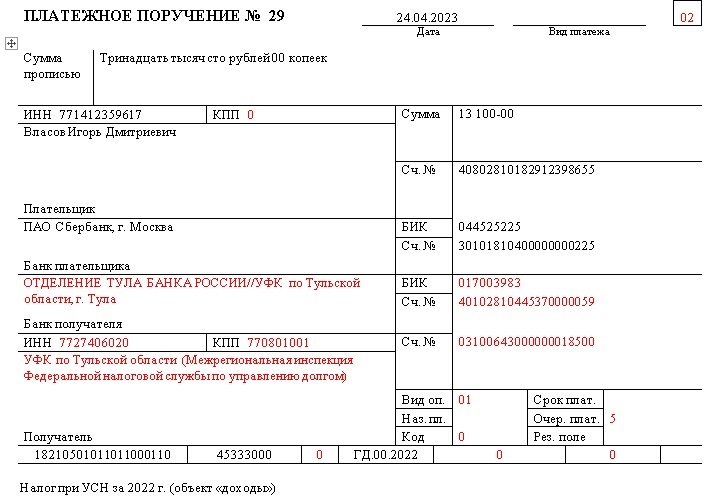

ИП перечисляет в 2023 г. налоги отдельными платежками

В этом случае получателем налога при УСН (авансов по нему) будет то же казначейство, что и при уплате налогов в рамках ЕНП. Повторимся, с 2023 г. установлен единый получатель налоговых платежей (его реквизиты будут приведены в образце платежки).

При уплате налогов, в том числе налога при УСН, ИП должен поставить в поле 101 платежки статус «02» (Приложение № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Указание КБК в поле 104 платежного поручения зависит от выбранного ИП объекта налогообложения:

- 18210501011011000110 – если объект «доходы»;

- 18210501021011000110 – если объект «доходы минус расходы» (на этот же КБК уплачивается минимальный налог).

В поле 107 нужно указать код период, за который перечисляется налог при УСН (авансы по нему). Например, в 2023 г. нужно будет указывать:

- ГД.00.2022 – при уплате налога по итогам 2022 г.;

- КВ.01.2023 – при уплате аванса за I квартал 2023 г.;

- КВ.02.2023 – при перечислении аванса за I полугодие 2023 г.;

- КВ.03.2023 – при уплате авансового платежа за 9 месяцев 2023 г.

Далее мы приведем образец заполнения платежного поручения на примере уплаты налога при УСН (объект «доходы») по итогам 2022 г. Красным цветом в образце выделены те реквизиты, которые не будут меняться в течение 2023 г.

Налог на упрощенной системе налогообложения нужно платить четыре раза в год — три аванса и один итоговый платеж. Объект налогообложения по УСН не влияет на сроки уплаты налога. А вот код бюджетной классификации платежа по УСН напрямую зависит от того, какую упрощенку применяет плательщик — «доходы» или «доходы минус расходы». Рассказываем, по какому КБК перечислять налог по УСН и что изменилось с введением ЕНП.

Что такое КБК

Все бюджетные платежи кодируются. Каждому виду доходов и расходов присваивается код бюджетной классификации — специальный код, по которому и отслеживают платежи в рамках бюджетной системы РФ. Все бюджетные поступления распределяют по КБК по трем направлениям:

- доходы бюджета;

- расходы бюджета;

- источники финансирования дефицита бюджета.

Порядок формирования и применения кодов бюджетной классификации утверждает Минфин (приказ от 24.05.2022 № 82н). Коды состоят из двадцати разрядов. Общая структура всех КБК такая:

-

Разряды с 1 по 3. Код главного администратора доходов бюджета. Администратор — тот, кто получает деньги. Если платите в ФНС, первые три цифры КБК будут 182, если в СФР — 797. А если надо заплатить импортный НДС, перечисляйте деньги в ФТС по коду главы 153.

-

Разряды с 4 по 20. Коды вида, подвида доходов и расходов бюджета. Это конкретные направления, по которым перечисляете деньги. К примеру, налог на УСН. Для объекта «доходы» код — 1 05 01011 01 1000 110, для объекта «доходы минус расходы» — 1 05 01021 01 1000 110.

![]()

Важно! КБК ежегодно обновляют. Коды на 2023 год и плановые 2024-2025 гг. утвердили приказом Минфина от 17.05.2022 № 75н.

КБК понадобится всем, кто перечисляет деньги в бюджет — налоги, страховые взносы, недоимки, штрафы и другие платежи. Код указывают в специальном разделе платежной квитанции или в поле 104 платежного поручения (Положение Банка России от 29.06.2021 № 762-П, Приказ Минфина от 12.11.2013 № 107н).

Если в 2023 году вы платите налоги единым платежом, в платежном поручении указывается универсальный КБК 182 01 06 12 01 01 0000 510. А код конкретного налога будет прописан в уведомлении об исчисленных суммах, которое налогоплательщики подают не позднее 25 числа месяца, в котором уплачивается налог.

![]()

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Попробовать

Как платить УСН

Как и любой налог, УСН в общем случае рассчитывают как процентную долю налоговой базы по соответствующей ставке (п. 1 ст. 346.21 НК РФ). Ставки для УСН:

- 6% — для объекта «доходы»;

- 15% — для объекта «доходы минус расходы».

Если нарушить лимит УСН по доходам и по численности, ставки повысят до 8% для объекта «доходы» и до 20% для объекта «доходы минус расходы» (п. 4 ст. 346.13, п. 2.1 ст. 346.20 НК РФ).

Налоговый период по УСН — календарный год, а отчетные периоды — 1 квартал, полугодие и 9 месяцев (ст. 346.19 НК РФ). Авансы исчисляют и платят по итогам каждого отчетного периода. Из-за ЕНП сроки уплаты изменили. Вот когда платить УСН в 2023 году (ст. 11.3, п. 1 ст. 45, п. 7 ст. 346.21 НК РФ):

- организации за 2022 год — до 28.03.2023;

- ИП за 2022 год — до 28.04.2023;

- аванс за 1 квартал — до 28.04.2023;

- аванс за полугодие — до 28.07.2023;

- аванс за 9 месяцев — до 30.10.2023 (28.10.2023 выпадает на субботу).

Дважды в месяц вам на почту будут приходить инструкции и разборы от наших экспертов. В первом письме — памятка по ЕНП.

Какие КБК использовать для УСН

С 2023 года практически все налогоплательщики перешли на новый механизм расчетов с бюджетом — единый налоговый платеж и единый налоговый счет. Правила касаются и организаций, и ИП: ни организационно-правовая форма, ни налоговый режим не влияют на обязанность расчетов по ЕНП. Налог по упрощенке тоже перечисляют через единый платеж.

Вот как это работает. Плательщик определяет свою обязанность перед ФНС — рассчитывает, сколько налогов должен заплатить в бюджет. К примеру, 28 июля ИП должен перечислить аванс по УСН за полугодие, НДФЛ за период с 23 июня по 22 июля и страховые взносы за июнь. Все эти суммы он перечисляет одной платежкой по одному КБК единого налогового платежа на свой единый налоговый счет.

Но в ИФНС не знают, сколько налогоплательщик должен заплатить в бюджет, поэтому сначала надо отправить уведомление об исчисленных суммах — до 25 числа того месяца, в котором пройдет оплата (приказ ФНС от 02.11.2022 № ЕД-7-8/1047@). В этих уведомлениях нужно ставить КБК того налога или взноса, который вы погашаете — то есть код бюджетной классификации налога на УСН, НДФЛ, страховых взносов и проч. Если перед оплатой сдали отчетность, то уведомление отправлять не нужно.

![]()

Важно! По уведомлениям и отчетам инспекция определяет совокупную обязанность каждого налогоплательщика — его долг перед бюджетом. После того, как деньги поступят на ЕНС, налоговики сами распределяют их по тем КБК, которые плательщик указал в отчетности и уведомлениях.

Какие КБК использовать при уплате единого налога для УСН

Налог по УСН через единый платеж перечисляйте по КБК 182 0 10 61201 01 0000 510. Именно его надо ставить в поле 104 платежного поручения. Остальные поля в кодовой строке платежки будут нулевыми. А в назначении платежа напишите Единый налоговый платеж. Уточнять, что оплачиваете налог для УСН, не надо.

ФНС опубликовала реквизиты для платежных поручений по ЕНП на специальной странице ЕНС. Заполнить платежку можно в сервисе «Уплата налогов и пошлин».

Пени, проценты и штрафы при расчетах по ЕНП не платят. Если у плательщика образовалась задолженность по налогу, в том числе и по УСН, налоговики автоматически погасят недоимку при поступлении следующего единого платежа на ЕНС. То есть формировать отдельные платежки на пени больше не нужно.

![]()

Какие КБК использовать в отчетности и платежках

В 2023 году при определенных условиях можно платить по-старому. Если плательщик еще ни разу не подавал уведомления об исчисленных суммах, он сможет отправить обычное платежное поручение. Но его надо заполнить так, чтобы инспекция смогла однозначно определить, к какому бюджету, налогу и отчетному периоду относятся поступившие деньги (п. 9 ст. 58 НК РФ, п. 12, 14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Для такого платежного поручения нужен КБК конкретного налога. В таблице — все КБК по УСН на 2023 год.

|

Вид платежа |

УСН с объектом «доходы» |

УСН с объектом «доходы минус расходы» и минимальный налог |

|

Налоги и авансы |

182 1 05 01011 01 1000 110 |

182 1 05 01021 01 1000 110 |

|

Пени |

182 1 05 01011 01 2100 110 |

182 1 05 01021 01 2100 110 |

|

Проценты |

182 1 05 01011 01 2200 110 |

182 1 05 01021 01 2200 110 |

|

Штрафы |

182 1 05 01011 01 3000 110 |

182 1 05 01021 01 3000 110 |

Коды бюджетной классификации по УСН одинаковы и для организаций, и для ИП.

![]()

Важно! Как только в первый раз отправите уведомление об исчисленных суммах, перечислять налоги через платежные поручения уже не получится.

Работодатели на УСН должны перечислять обязательные зарплатные платежи — НДФЛ и страховые взносы. Коды бюджетной классификации у них другие:

- НДФЛ с зарплаты работника по ставке 13% — 182 1 01 02010 01 1000 110;

- НДФЛ с зарплаты работника по ставке 15% — 182 1 01 02080 01 1000 110;

- НДФЛ с дивидендов по ставке 13% — 182 1 01 02130 01 1000 110;

- НДФЛ с дивидендов по ставке 15% — 182 1 01 02140 01 1000 110;

- страховые взносы на ОПС, ОМС и ВНиМ (платим одним платежом) — 182 1 02 01000 01 1000 160;

- взносы на травматизм (платим в СФР, не через ЕНП) — 797 1 02 12000 06 1000 160.

Независимо от того, как перечисляете налоги и взносы — через ЕНП или отдельной платежкой — в отчетности всегда нужно указывать КБК конкретного налога, по которому отчитываетесь. В декларации по УСН — код вашего объекта упрощенки, в расчете 6-НДФЛ — код подоходного налога, в РСВ — код для страховых взносов.

Заполнить и отправить отчетность и уведомления без ошибок поможет сервис Контур Экстерн. КБК там проставляются автоматически. А это значит, что налоговики корректно рассчитают вашу совокупную обязанность и зачтут единый платеж.

Содержание

- Как зачислить деньги на единый налоговый счёт

- Как заполнить платёжное поручение для ЕНП

- Как заполнить платёжное поручение для ЕНП без подачи уведомлений

- Как заполнить платёжное поручение для платежей вне ЕНП

- Как заполнить платёжное поручение по взносам на травматизм

- Выводы

В 2023 году большинство расчётов бизнеса с бюджетом надо проводить через единый налоговый платёж. Обратите внимание, что ЕНП распространяется не на все виды налогов и сборов. Часть из них перечисляют по-прежнему отдельными платёжками, а есть и такие, которые можно платить по выбору: в рамках ЕНП или без него.

Так, в единый налоговый платёж входят: НДС, НДФЛ, УСН, ЕСХН, акцизы, налоги на прибыль, землю, воду, транспорт, имущество, страховые взносы, кроме взносов на травматизм, и др. Вне ЕНП перечисляют НДФЛ с работников-иностранцев, работающих на основании патента, взносы на травматизм и профзаболевания, госпошлину, по которой не выдан исполнительный документ. А вот налог для самозанятых (НПД), а также сборы за пользование объектами животного мира и водных биоресурсов можно оплатить любым способом.

Важно: ФНС подготовила таблицу с новыми КБК на 2023 год для разных видов платежей. Коды указывают не только в платёжных документах, но и в уведомлениях об исчисленных суммах.

Как зачислить деньги на единый налоговый счёт

На каждого налогоплательщика в 2023 году открыт единый налоговый счёт. Юридические лица могут пополнить свой ЕНС с расчётного счёта, а у ИП есть дополнительные возможности: через банк, почту, МФЦ и др.

Важно: c 2023 года получателем денежных средств с единого налогового счёта является УФК по Тульской области, независимо от места нахождения организации или регистрации ИП. Об этом ФНС сообщила на своей странице.

Все платёжные поручения оформляются в соответствии с приказом Минфина № 107н от 12 ноября 2013 года. В данный момент в приказ вносятся изменения, ознакомиться с которыми можно на портале правовых актов. При этом ФНС, не дожидаясь принятия изменений, уже подготовила свои образцы, которые мы рассмотрим ниже.

Как заполнить платёжное поручение для ЕНП

Если налоги, сборы или взносы, которые надо перечислить в бюджет, оформляются одной платёжкой, то применяется специальный КБК: 18201061201010000510. В назначении документа указывают «Единый налоговый платёж».

Вот как выглядит образец платёжного поручения в 2023 для перечисления ЕНП (подготовлен ФНС).

Обратите внимание на особенности заполнения этой платёжки:

- в поле «Статус» указывают значение «1»;

- в полях «ОКТМО», «Основание платежа», «Налоговый период», «№ документа», «Дата документа» проставляют «0».

По сути, в этот образец от ФНС надо добавить только ИНН/КПП и наименование налогоплательщика, а также указать сумму для перечисления.

Как ИФНС узнает, для каких налогов, сборов, взносов перечислены деньги? Из деклараций, отчётов, уведомлений, которые надо заранее подавать. В рамках ЕНП действует правило: документ с исчисленной суммой направляется не позже 25-го числа месяца, а оплата по нему производится не позже 28-го числа этого месяца.

Соответственно, к тому времени, когда деньги поступят в бюджет, ИФНС уже будет знать, в счёт каких обязательств налогоплательщика они перечислены. Например, указанная в образце сумма в 100 000 рублей может означать, что компания оплатила взносы за работников в размере 68 500 рублей и удержала НДФЛ с выплат в размере 31 500 рублей. Эти суммы организация указала в поданном уведомлении.

Как заполнить платёжное поручение для ЕНП без подачи уведомлений

Итак, мы рассмотрели первый способ – платёжное поручение с единым КБК 18201061201010000510. Документ можно подготовить один раз, а дальше использовать, как шаблон для всех следующих перечислений, меняя только сумму. Напомним, что для этого варианта расчётов с бюджетом надо заранее подавать уведомления, чтобы ИФНС могла распределить полученные средства по обязательствам налогоплательщика.

Но в 2023 году продолжает действовать и привычный способ расчётов: платёжное поручение, где указывают КБК не единого налогового платежа, а конкретного налога, сбора или взноса. Такое поручение заменяет собой уведомление об исчисленных суммах. Эта возможность предусмотрена пунктом 12 статьи 4 закона от 14.07.2022 № 263-ФЗ.

Чем эта платёжка отличается от первой, которая оформляется только для ЕНП? Во-первых, в поле «Статус» проставлено другое значение, то есть «2». Во-вторых, указывают КБК конкретного налога, взноса, сбора, а не ЕНП. В-третьих, в этом случае надо заполнять поля ОКТМО (по месту нахождения организации или месту жительства ИП, обособленного подразделения, имущества, транспорта), а также код налогового периода.

Что касается поля «Назначение платежа», то раньше в образце ФНС указывали «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации». Но в более позднем образце это поле оставлено пустым.

По словам некоторых сотрудников ФНС поле «24», то есть «Назначение платежа» можно вообще не заполнять, если оплату производит сам налогоплательщик, а не третье лицо. Но тогда есть риск, что платёжку не пропустит банк, поэтому рекомендуем это поле всё-таки заполнять, до получения официальных разъяснений.

Как заполнить платёжное поручение для платежей вне ЕНП

Для перечислений, на которые не распространяется единый налоговый платёж, ФНС подготовила отдельный образец. Речь идёт только о платежах, которые администрирует налоговая служба, в частности, НДФЛ с работников-иностранцев, работающих на основании патента.

Как заполнить платёжное поручение по взносам на травматизм

Ещё один вид платежей, который перечисляют работодатели, это страховые взносы на травматизм и от профзаболеваний. Они не входят в ЕНП и не администрируются Федеральной налоговой службой, поэтому рассмотренные выше образцы здесь не подходят.

Платёжки по взносам на травматизм заполняются, как и раньше, но по новым реквизитам, что связано с объединением ПФР и ФСС. Чтобы узнать эти реквизиты, зайдите на сайт Социального Фонда России, выберите в правом углу свой регион и откройте информацию по страхователям.

КБК по взносам на травматизм в 2023 году новые, утверждены приказом Минфина от 17.05.2022 № 75н (в редакции приказа от 22.11.2022 № 177н):

- взносы на травматизм – 79710212000061000160;

- пени по взносам на травматизм – 79710212000062100160;

- штрафы по взносам на травматизм – 79710212000063000160.

Выводы

- В 2023 году большинство платежей бизнеса в бюджет должны осуществляться в рамках ЕНП.

- При заполнении уведомлений, платёжек, отчётов проверяйте КБК на 2023 год, некоторые из них изменились.

- Денежные средства, входящие в состав единого налогового платежа, можно перечислить двумя способами: одной платёжкой на общую сумму или отдельными платёжными поручениями по каждому налогу, сбору, взносу.

- Если деньги перечисляются общей суммой на разные налоги (например, НДФЛ и взносы за работников), то ИФНС сможет их распределить только на основании предварительно поданного уведомления или отчётности.

- Если платёжное поручение оформляется на конкретный налог или взнос, с указанием соответствующего КБК, уведомление подавать не требуется.

- Денежные средства, перечисляемые для оплаты платежей, которые администрирует ФНС, зачисляются на реквизиты УФК по Тульской области (независимо от места регистрации ООО или ИП).

- При оплате страховых взносов на травматизм, которые администрирует Социальный Фонд России, не забудьте поменять реквизиты с ФСС на СФР, их значения можно найти на региональных сайтах нового Социального Фонда.

Бесплатная консультация по регистрации ООО или ИП

Если у вас остались вопросы по регистрации ООО или ИП, оставьте заявку на бесплатную консультацию по регистрации бизнеса. В рабочее время вам перезвонят специалисты из вашего региона и подробно ответят на вопросы с учётом региональной специфики.

Реквизиты для уплаты налогов с 1 января 2023 года

Реквизиты для уплаты налогов

с 1 января 2023 года

С 1 января 2023 года все налоговые платежи уплачиваются на единый казначейский счет (ЕНС) Управления Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом), вне зависимости от адреса регистрации и ведения деятельности ООО или ИП

Новые реквизиты для заполнения платежного поручения на уплату налогов приведены в таблице:

Образец заполнения платежного поручения для уплаты налогов, входящих в ЕНП

с 1 января 2023 года

Образец заполнения платежного поручения для уплаты налогов, не входящих в ЕНП

с 1 января 2023 года

Образец заполнения платежного поручения при уплате платежей на основании которых формируется уведомление об исчисленных суммах

Новая форма учета налоговых платежей в бюджетную систему Российской Федерации с 01 января 2023 года

Единый налоговый платеж создан для упрощения уплаты налогов для НП. Плательщикам не понадобится указывать КБК, ОКТМО, назначение платежа, отчетный период, сроки по каждому налогу. Вместо разных платежек на отдельные налоги нужно будет перечислять общую сумму на единый налоговый счет Федерального казначейства.

В рамках ЕНП понадобится перечислять платеж в счет уплаты налогов и взносов, а также представлять отчетность не позднее единых установленных сроков (за некоторыми исключениями)

При этом появится еще одно важное новшество – обязанность налогоплательщиков, кроме сдачи деклараций (расчетов) представлять в налоговые инспекции уведомления об исчисленных суммах налогов

Единый налоговый счет это:

- консолидация всех обязательств по налогоплательщику

- свернутое сальдо по всем налогам в целом по налогоплательщику с учетом всех его обособленных подразделений. Оно может быть положительное, отрицательное и нулевое)

Перечисленные на единый счет денежные средства в качестве ЕНП будут автоматически распределяться инспекциями в счет уплаты налогов, страховых взносов и иных обязательных платежей в соответствии с установленной очерёдностью.

Единый налоговый платеж будет распределяться в следующей последовательности (очередности):

- недоимка

- текущие налоги и страховые взносы

- пени

- проценты

- штрафы

Если на дату платежа на ЕНС денег не достаточно, их распределят пропорционально величине обязательств. Одной из причин, когда обязанность по уплате не признается исполненной, является неправильное указание номера счета Федерального казначейства и наименование банка получателя

Какие налоги с 01 января 2023 года платятся единым платежом, а какие нет

Налоги, перечисленные в левом столбце, с 2023 года будем перечислять на единый налоговый счет (ЕНС) в единый срок — до 28 числа

Что будет при ошибках в платежах

С 2023 года перестают действовать правила, которые разрешают уточнять платежи практически при любой ошибке (главное — чтобы платеж попал в бюджет)

С 2023 года налог считается неуплаченным, если платеж вы отправите не в ту ИФНС, в которую бы следовало (п. 13 ст. 45 НК РФ в ред. 263-ФЗ). В этом случае уточнить платеж не получится

Если же ошибку вы сделали в отчетности — дело поправимое: как обычно, нужно подать уточненку, и налоговики скорректируют данные на вашем ЕНС (п. 9 ст. 45 НК РФ в ред. 263-ФЗ)

Способы уплаты ЕНП

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ), во время которого разрешено платить налоги как по новым правилам, так и по старым, хотя и несколько «модернизированным»:

- Вариант 1. Уплачивать всё одним платежным поручением

- Вариант 2. Отправлять на каждый налог отдельные платежные поручения-распоряжения

При этом любая сумма, поступившая в Казначейство с 1 января 2023 года, будет считаться ЕНП, независимо от способа уплаты. Неважен и период, за который уплачена сумма. Даже если вы платите, например, за 2021 год, все равно ее зачислят на ЕНС

Поступивший единый платеж налоговики будут распределять в счет уплаты конкретных налогов. Суммы начислений они возьмут из вашей отчетности. Но так будет только по налогам, по которым есть обязательные отчеты

По «авансовым» платежам и налогам, по которым не предусмотрена отчетность, информацию о начисленных суммах ИФНС будет получать, в зависимости от выбранного варианта уплаты, из:

- уведомлений по ЕНП (п. 9 ст. 58 НК РФ в ред. 263-ФЗ), их надо подавать в ИФНС до 25 числа месяца, в котором платится налог

- распоряжений, в роли которых будут обычные платежки на уплату конкретных налогов (п. 12 ст. 4 263-ФЗ)

Форма уведомления утверждена Приказом ФНС от 02.11.2022 № ЕД-7-8 по ЕНП

Примечание: об особенностях нового механизма уплаты налогов, действующего с января 2023 года, предприниматели могут узнать с помощью промостраницы от ФНС

У нас часто заказывают

База знаний о ЕНП и ЕНС

Интернет-бухгалтерия «Контур. Эльба» Новым ИП — год бесплатно

Интернет-бухгалтерия «Контур. Эльба» Новым ИП — год бесплатно