С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Новая ставка по НДФЛ

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн. рублей, облагаются НДФЛ по ставке 15 %.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн. рублей, то ставка 15 % применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13 % с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн. рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1 % годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Новые реквизиты платёжных поручений

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам.

В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

Доход физлица не превышает 5 млн рублей

Доход физлица превышает 5 млн рублей

КБК 182 1 01 02010 01 1000 110

КБК 182 1 01 02080 01 1000 110

Кроме того, с 2021 года действуют новые реквизиты территориальных отделений Федерального казначейства.

Изменения в платёжке коснулись блока «Сведения о банке получателя»:

- новый БИК банка получателя средств;

- наименование банка получателя средств;

- номер счета банка получателя средств (номер банковского счета, входящего в состав ЕКС);

- номер счета получателя (номер казначейского счета);

- номер действующего банковского счета территориального органа Казначейства в подразделениях ЦБ РФ на балансовом счете № 40101.

До 30 апреля 2021 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая платёжку со старыми реквизитами уже не примут.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Новые правила заполнения платёжного поручения

Заполняйте платёжку по НДФЛ с учётом следующих правил.

- Статус плательщика заполняйте в зависимости от того, кем является плательщик: ИП в поле 101 должен вписать код 09 (при оплате НДФЛ за себя), а налоговый агент (ИП или организация) — код 02.

- Поле 104 заполняйте с учетом изменений классификатора КБК на 2021 год. Для уплаты НДФЛ с зарплаты и вознаграждений по договорам ГПХ укажите код 182 1 01 02010 01 1000 110. А налог с дохода свыше 5 млн рублей считайте по ставке 15% и платите по новому КБК — 182 1 01 02080 01 1000 110.

- В поле 105 впишите код ОКТМО в соответствии с действующим общероссийским классификатором.

- В поле 106 отразите код «ТП», если платите НДФЛ в текущем расчётном периоде. Например, если в феврале перечисляете налог с январской зарплаты. Для пеней и штрафов действуют другие коды.

- В поле 107 укажите налоговый период по стандартным правилам. Например, если платите подоходный налог за январь 2021 года отразите: МС:01.2021.

- Очередность перечисления для обычных платежек — код «15». Для налога по требованию используйте код «3». Поле 22 «УИН» заполняется, если платите налог или пеню по требованию. При заполнении платежки для текущих платежей в поле 22 проставьте «0».

Образец платёжного поручения с новыми реквизитами

Изменилась и форма расчёта налога 6-НДФЛ. Сдавайте расчёт 6-НДФЛ и другую отчётность в электронном виде с помощью веб-сервиса«Астрал Отчет 5.0». Умный редактор отчётов поможет разобраться в заполнении новых форм, а список дел на главной странице напомнит о сроках сдачи.

Дата публикации: 21.10.2020 09:21

С 1 января 2021 года при оформлении платежных поручений на уплату налогов,

сборов, страховых взносов и иных обязательных платежей, администрируемых

ФНС России, необходимо указывать новые реквизиты счета УФК по

Московской области.

Изменения обусловлены вступающими в силу с 2021 года положениями

Федерального закона от 27.12.2019 № 479-ФЗ «О внесении изменений в

Бюджетный кодекс Российской Федерации в части казначейского обслуживания

и системы казначейских платежей». Процесс регламентируется приказом Федерального казначейства от 01.04.2020 № 15н «О Порядке открытия

казначейских счетов».

С 01.01.2021 по 30.04.2021 будет установлен переходный период

одновременного функционирования двух счетов (планируемых к закрытию

банковских счетов и вновь открываемых казначейских счетов).

Переход на самостоятельную работу вновь открываемых казначейских счетов

планируется начать с 01.05.2021.

В платежных поручениях в обязательном порядке должен указываться номер

счета банка получателя средств (номер банковского счета, входящего в состав

единого казначейского счета (ЕКС)), значение которого указывается в

реквизите «15» платежного поручения.

Для получателя платежей, которыми являются налоговые органы Московской

области, реквизит «15» заполняется следующим образом

40102810845370000004.

Все платежи подлежат зачислению по следующим реквизитам:

· Наименование подразделения Банка России: ГУ БАНКА РОССИИ ПО

ЦФО/УФК по Московской области, г. Москве

· БИК: 004525987

· Единый казначейский счёт: 40102810845370000004

· Номер счета получателя средств: 03100643000000014800

Подробную информацию по счетам УФК, открытым в других субъектах

Российской Федерации, смотрите по ссылке.

Добрый день. ООО на ОСНО. Сегодня срок уплаты НДФЛ 13%,35% за декабрь 2020г. Можно ли платить по старым реквизитам, или только на новые перечислять?

г. Ростовская область336 614 баллов

Эксперт Бухонлайна согласен с этим ответом

Подайте уведомление об исчисленных суммах НДФЛ

Цитата (Wishenka):Добрый день. ООО на ОСНО. Сегодня срок уплаты НДФЛ 13%,35% за декабрь 2020г. Можно ли платить по старым реквизитам, или только на новые перечислять?

Добрый день!

На сайте ФНС размещена подробная информация о переходном периоде до конца апреля 2021 года, в течение которого можно перечислять и по старым, и по новым реквизитам:Письмо от 08.10.2020 № КЧ-4-8/16504@

Эксперт Бухонлайна согласен с этим ответом

![]()

г. Санкт-Петербург60 баллов

Всем спасибо за пояснения! Буду по новым перечислять.

г. Ростовская область336 614 баллов

Wishenka, Рады были помочь. Удачи Вам и будьте здоровы.

Рассчитывайте зарплату с учетом повышения МРОТ

![]()

г. Санкт-Петербург60 баллов

Александр Погребс, спасибо!

Почему изменились реквизиты

С начала 2023 года стало обязательным для всех компаний и ИП применение ЕНП (единого налогового платежа) и ЕНС (единого налогового счета). С этого момента заработали новые правила заполнения платежных поручений на перечисление налогов и взносов, в том числе НДФЛ.

Набор отражаемых в налоговых платежках реквизитов зависит от способа уплаты денежных средств. В 2023 году таких способов два, и плательщики могут выбрать подходящий для себя вариант:

По мнению чиновников, способ 1 — самый удобный. Реквизиты в платежку можно внести единожды и для последующих платежей изменять только сумму. При этом в инспекцию нужно сдавать уведомление об исчисленных налогах.

Способ 2 — это платежный механизм, с помощью которого компании и ИП перечисляли налоговые платежи в прошлом году. Применяется он теперь с учетом новых реквизитов. Данный способ можно использовать только в 2023 году (переходный период).

ФНС рекомендует заполнять платежные поручения в специальных онлайн-сервисах с автоматическим заполнением реквизитов (в том числе реквизитов для оплаты НДФЛ в 2023 году).

Минфин и ФНС порой дают противоречивые разъяснения по порядку применения новых правил оформления платежных поручений. Далее расскажем, на что обратить внимание при заполнении отдельных реквизитов налоговых платежек на примере реквизитов НДФЛ в 2023 году.

Данные о плательщике

Большинство компаний и ИП формируют платежные поручения на уплату НДФЛ в своих учетных (бухгалтерских) системах или через сервисы ФНС. В таких случаях:

- Реквизиты платежа заполнятся автоматически, если платеж оформляется в личном кабинете на сайте ФНС (ЛК ЮЛ/ЛК ИП) или учетной системе.

- Часть реквизитов вносится в платежку в режиме автозаполнения, и плательщику остается указать свой ИНН/КПП и сумму платежа — при оформлении платежки через сервис «Уплата налогов и пошлин».

Правильно указанный в платежке ИНН плательщика — залог успешного попадания перечисленных денег на единый налоговый счет. В том числе при наличии неточностей в других реквизитах.

При указании КПП плательщика в платежном поручении на перечисление единого налогового платежа учитываются такие правила:

Остальные данные о плательщике (наименование, банковские реквизиты, номер счета) указываются в обычном порядке.

При использовании прежнего платежного механизма (отдельными платежками) данные о плательщике заполняются в полном объеме.

Набор нулевых полей

Новый порядок оформления налоговых платежек позволяет существенно снизить нагрузку на плательщика за счет законного обнуления целого набора реквизитов. При этом старая платежная схема (с оформлением платежек по каждому налогу) не позволяет воспользоваться в полном объеме возможностью обнуления ряда реквизитов.

Покажем эти различия:

В этой части платежного поручения при уплате ЕНП все показатели, кроме КБК, принимают нулевые значения. Уплата НДФЛ отдельной платежкой требует внесения дополнительной информации и позволяет заполнить нулями только половину реквизитов: основание платежа, номер и дату документа.

Реквизит «Получатель платежа»

Все платежи, которые администрирует налоговая (кроме территории Байконура), с 01.01.2023 перечисляют на отдельный казначейский счет в УФК по Тульской области. Получатель в платежном поручении будет один — с одним набором реквизитов.

В платежном поручении эти реквизиты размещаются в общеустановленном порядке:

Такие правила применяются всеми компаниями и ИП, в том числе при заполнении реквизитов для уплаты НДФЛ в 2023 году в отдельных платежных поручениях (способ 2).

Если в платежке в качестве получателя по ошибке вы указали реквизиты своей инспекции вместо реквизитов Тульского УФК, исправлять ничего не нужно — деньги попадут по назначению, так как контролеры идентифицируют платежи по ИНН и КБК.

Реквизит «КБК»

КБК — важный реквизит для оплаты НДФЛ в 2023 году и других налогов/взносов, позволяющий налоговикам правильно идентифицировать платеж.

На реквизит перечисления НДФЛ в 2023 году, отражаемый в платежном поручении в поле 104 «КБК», влияет способ исполнения налоговых обязательств. Если налог перечисляется по новой платежной схеме в рамках единого налогового платежа, в поле 104 нужно указать единый код для всех перечислений, формирующих ЕНП:

Если компания или ИП решит в 2023 году перечислять налоги по-старому, в платежках на уплату НДФЛ необходимо указывать КБК по этому налогу. Минфин обновил список этих кодов — добавил отдельные КБК для выплаты дивидендов, сохранив прежними коды по налогу с зарплатных доходов:

С 2023 года отдельно от ЕНП в бюджет перечисляются фиксированные авансовые платежи по НДФЛ (плата за патент). Налог, удерживаемый в последующем из зарплаты таких работников или из вознаграждения по договорам ГПХ, заключенным с ними, уходит в бюджет через ЕНП.

Реквизит «Назначение платежа»

С 11.03.2023 вступил в силу приказ Минфина от 30.12.2022 № 199н, предписывающий в налоговых платежках указывать дополнительную информацию, которая нужна для идентификации назначения платежа.

Минфин не уточнил, какие формулировки можно включать в поле 24 «Назначение платежа» и можно ли это поле оставлять пустым. ФНС устранила этот пробел:

Если оформляющий платежку бухгалтер считает необходимым в поле 24 указать сведения о виде налога и периоде, за который он перечисляется, налоговики в этом нарушения не усматривают.

Примеры формулировок:

- в платежных поручениях на уплату ЕНП;

- в платежках взамен уведомлений.

О путанице в подходах Минфина и ФНС при заполнении поля 24 в платежном поручении рассказываем в статье «Снова поменяли платежки по ЕНП».

Реквизит «ОКТМО»

При оформлении поля 105 «ОКТМО» платежного поручения на перечисление сумм, входящих в ЕНП, следует указать значение «0» — на этом настаивают налоговики.

Приказом Минфина № 199н определено, что в поле 105 «ОКТМО» можно указывать ноль или восьмизначный ОКТМО.

Любой из вариантов позволит банку принять платеж, а контролерам учесть его на едином налоговом счете в качестве ЕНП.

ФНС не считает критической ошибкой указание в поле 105 ОКТМО 70000000 (кода для муниципальных образований Тульской области) или ОКТМО муниципального образования, в котором работает плательщик. В любом случае перечисляемая сумма поступит на его ЕНС.

Быстро узнать ОКТМО по ИНН или адресу вы можете с помощью сервиса на нашем сайте.

Реквизит «Статус плательщика»

Реквизит «Статус плательщика» (поле 101) с 2023 года заполняется по новым правилам:

Детальную информацию о заполнении поля 101 узнайте из этого материала.

Напомним, что до 2023 года код «01» в налоговой платежке означал, что платеж производит компания в качестве налогоплательщика, а кодом «02» обозначался налоговый агент (к примеру, компания или ИП, перечислявшие НДФЛ с зарплат своих работников).

Таким образом, в 2023 году код «01» должен стоять в платежке на перечисление НДФЛ в составе ЕНП (способ 1), а код «02» — при оформлении отдельной платежки на перечисление этого налога в бюджет (способ 2).

Образец заполнения платежного поручения на перечисление НДФЛ с отпускных, которое заменяет уведомление об исчисленных суммах налогов и взносов, поможет быстро сориентироваться в новых реквизитах и правилах заполнения — скачайте его на сайте системы «КонсультантПлюс» после оформления бесплатного доступа.

Итоги

Реквизиты для перечисления НДФЛ в 2023 году зависят от способа платежа. При оформлении платежки на ЕНП многие поля заполняются нулями. Если компании или ИП применяют старый платежный способ и формируют отдельные платежки на уплату налогов, при заполнении полей платежного поручения учитываются специальные правила.

С 1 января 2021 года в части начисления и уплаты НДФЛ произошли существенные изменения. Чиновники ввели прогрессивную шкалу налога на доход физических лиц и добавили в платежные поручения новые реквизиты. О том, как теперь платить НДФЛ, расскажем в этой статье.

Прогрессивная шкала НДФЛ

Отныне платить налог по ставке 13% будут только те граждане, чей доход не превышает 5 млн руб. в год. Если человек зарабатывает больше, то его доход будет облагаться по ставке 15% (Федеральный закон от 23.11.2020 № 372-ФЗ). Ставка автоматически повысится, как только общий заработок в году превысит 5 млн руб.

Для НДФЛ с суммы превышения Минфин создал отдельный КБК — 182 1 01 02080 01 1000 110 (утв. Приказом Минфина РФ №236н от 12.10.2020). Если на предприятии есть такие работники, то бухгалтеру придется разделять платежи по НДФЛ по разным КБК:

- доход работника не превышает 5 млн руб. — 182 1 01 02010 01 1000 110;

- доход работника превысил 5 млн руб. — 182 1 01 02080 01 1000 110.

Налоговая база для этих двух платежей исчисляется отдельно по каждому доходу гражданина.

Так, если работник получает зарплату и доход от сдачи квартиры, то базу нужно считать по каждому из них. По зарплате (оклад, премии, доплаты) одна база, а по доходам с аренды квартиры — другая. Для каждой базы установлен лимит — 5 млн руб. И как только дохода за текущий год наберется на 5 млн руб., ставка НДФЛ повысится до 15%.

Новые реквизиты в платежках по НДФЛ в 2021 году

А еще с 1 января 2021 года в платежных поручениях нужно обязательно указывать новые реквизиты раздела «Сведения о банке получателя» — новые наименование банка, БИК, номер казначейского счета. Это касается всех платежных поручений — не только по налогам, но и страховым взносам. Если платежка будет заполнена неверно, то деньги «повиснут» на невыясненных платежах.

В каждом регионе свои реквизиты казначейства. Посмотреть их можно в Письме ФНС от 08.10.2020 № КЧ-4-8/16504@ или с помощью специального сервиса ФНС. Здесь автоматически определяются реквизиты ИФНС, обслуживающей конкретный адрес. Введите регион и адрес — система покажет платежные реквизиты для оплаты не только налогов, но и страховых взносов.

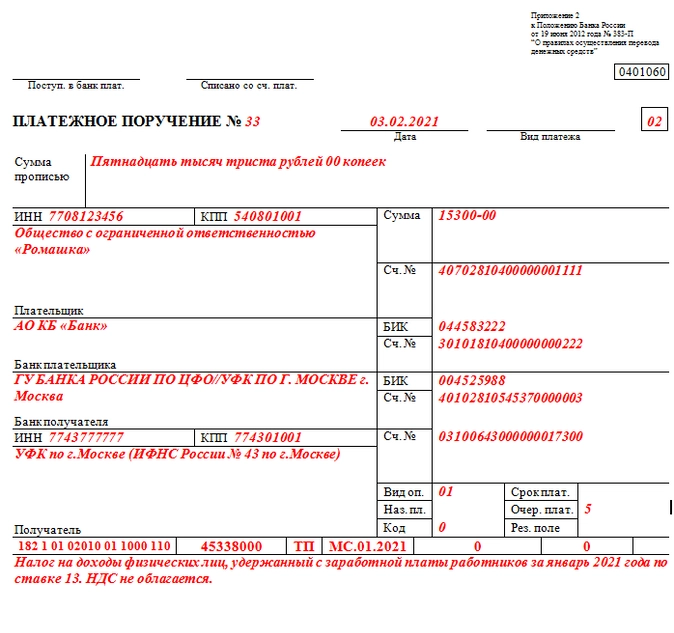

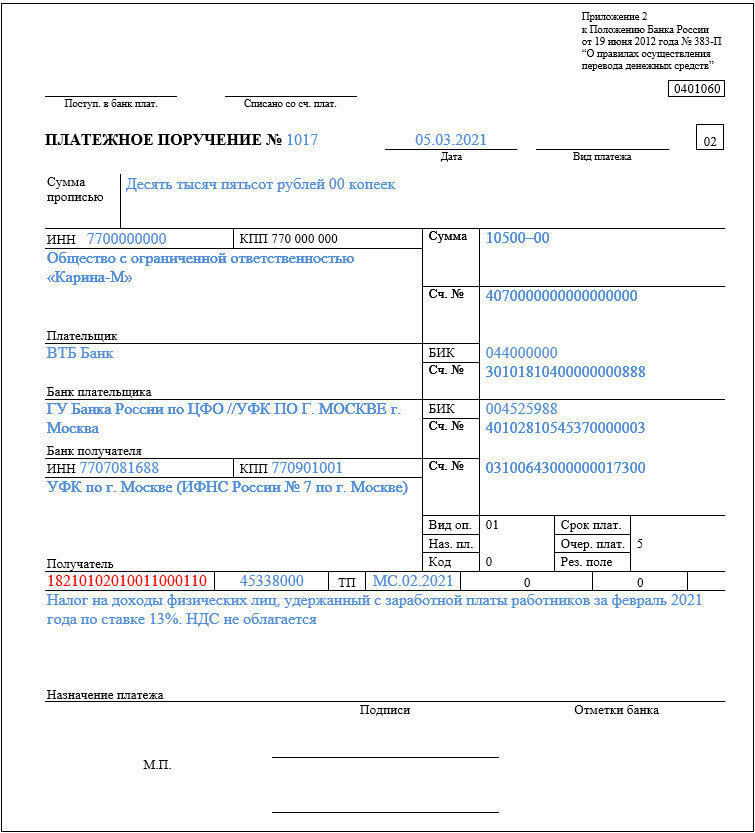

Приводим образец платежного поручения по уплате НДФЛ с зарплаты в 2021 году:

Образец платежки на уплату НДФЛ с зарплаты в 2021 году Скачать

Чтобы минимизировать ошибки и штрафы работодателей, чиновники объявили переходный период — с 01.01.2021 по 30.04.2021. Платежки, заполненные по старым правилам, банки еще будут принимать. Но с 1 мая 2021 уже проводить их не будут.

Полезная информация от КонсультантПлюс

Вам также может понадобиться заявление в налоговый орган об уточнении реквизитов платежного поручения (доступ бесплатный).

Подводим итоги

- С января 2021 года ставка НДФЛ будет увеличена до 15% для работников, чей доход превысил 5 млн руб.

- В платежных поручениях появились обязательные казначейские реквизиты, без которых платежи не будут доходить до получателя.

С 1 января изменились правила обложения доходов НДФЛ в 2021 году: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц по новым правилам. В конце статьи — образец платёжного поручения НДФЛ в 2021 году с учётом всех изменений.

Новая ставка по НДФЛ в 2021 году

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн рублей, облагаются НДФЛ по ставке 15%.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн рублей, то ставка 15% применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13% с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1% годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Как заполнить платёжное поручение по НДФЛ в 2021 году

Заполняйте платёжку по НДФЛ с учётом следующих правил.

-

Статус плательщика заполняйте в зависимости от того, кем является плательщик: ИП в поле 101 должен вписать код 09 (при оплате НДФЛ за себя), а налоговый агент (ИП или организация) — код 02.

-

Поле 104 заполняйте с учётом изменений классификатора КБК на 2021 год. Для уплаты НДФЛ с зарплаты и вознаграждений по договорам ГПХ укажите код 182 1 01 02010 01 1000 110. А налог с дохода свыше 5 млн рублей считайте по ставке 15% и платите по новому КБК — 182 1 01 02080 01 1000 110.

-

В поле 105 впишите код ОКТМО в соответствии с действующим общероссийским классификатором.

-

В поле 106 отразите код «ТП», если платите НДФЛ в текущем расчётном периоде. Например, если в феврале перечисляете налог с январской зарплаты. Для пеней и штрафов действуют другие коды

-

В поле 107 укажите налоговый период по стандартным правилам. Например, если платите подоходный налог за январь 2021 года отразите: МС:01.2021.

-

Очерёдность перечисления для обычных платежек — код «15». Для налога по требованию используйте код «3». Поле 22 «УИН» заполняется, если платите налог или пеню по требованию. При заполнении платежки для текущих платежей в поле 22 проставьте «0».

Важно: с 1 октября 2021 года изменятся правила заполнения некоторых полей в платёжном документе.

В поле 106 «Статус налогоплательщика» нотариусы, адвокаты и главы КФХ будут указывать код «13», соответствующий статусу физлица.

В поле 106 «Основание платежа» появится код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Он заменит четыре устаревших кода:

-

«ТР» — погашение задолженности по требованию налоговой;

-

«АП» — погашение задолженности по акту проверки;

-

«ПР» — погашение задолженности по решению о приостановлении взыскания;

-

«АР» — погашение задолженности по исполнительному документу.

В связи с появлением нового кода основания платежа изменится порядок заполнения поля 109 «Дата документа — основания платежа». При применении кода «ЗД» в поле 106 необходимо указать в поле 109 дату одного из документов:

-

требования налоговой;

-

решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

-

решения о приостановлении взыскания;

-

исполнительного документа и возбуждённого исполнительного производства.

Новые реквизиты платёжных поручений в 2021 году

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам.

В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

| Доход физлица не превышает 5 млн рублей | Доход физлица превышает 5 млн рублей |

|---|---|

| КБК 182 1 01 02010 01 1000 110 | КБК 182 1 01 02080 01 1000 110 |

Кроме того, с 2021 года действуют новые реквизиты территориальных отделений Федерального казначейства. Изменения в платёжке коснулись блока «Сведения о банке получателя»:

-

поле 13 — новый БИК банка получателя средств;

-

поле 14 — наименование банка получателя средств;

-

поле 15 — номер счёта банка получателя средств (номер банковского счёта, входящего в состав ЕКС);

-

поле 17 — номер казначейского счёта.

До 30 апреля 2021 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая необходимо применять только новые реквизиты, иначе платёж попадёт в невыясненные. В этом случае налоговики пришлют налогоплательщику сообщение с требованием уточнить реквизиты платежа, на которое необходимо ответить до уплаты налога.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Образец платёжного поручения в 2021 году с новыми реквизитами

Изменилась и форма расчёта налога 6-НДФЛ. Сдавайте расчёт 6-НДФЛ и другую отчётность в электронном виде с помощью веб-сервиса «Астрал Отчёт 5.0». Умный редактор отчётов поможет разобраться в заполнении новых форм, а список дел на главной странице напомнит о сроках сдачи.

![]()

Добавить в «Нужное»

В поле 104 платежного поручения (Приложение 3 к Положению Банка России от 29.06.2021 N 762-П) плательщик должен указать КБК, на который перечисляется тот или иной налог/взнос. В 2023 г. указание конкретного КБК зависит в том числе от того, каким способом плательщик уплачивает налоги:

— (или) в рамках ЕНП;

— (или) отдельными платежками по каждому налогу.

КБК по НДФЛ для тех, кто платит налоги в рамках ЕНП

Организации и ИП, выбравшие этот способ уплаты налогов в 2023 г. уплачивают НДФЛ на КБК 18201061201010000510. Причем этот КБК предназначен и для перечисления НДФЛ, удержанного налоговыми агентами с выплат физлицам, и для перечисления налога, уплачиваемого плательщиками за себя (ИП на ОСН), вне зависимости от величины налоговой базы.

КБК по НДФЛ для тех, кто уплачивает в 2023 г. налоги отдельными платежками

При таком способе уплаты КБК по НДФЛ зависит от того, кто платит налог и с каких доходов, а также от величины налоговой базы.

КБК НДФЛ-2023 за сотрудников

В 2023 г. налоговыми агентами по НДФЛ применяются следующие КБК. Обратите внимание, что для НДФЛ с дивидендов с 2023 г. введены отдельные КБК.

| Налог | КБК |

| НДФЛ с доходов (кроме дивидендов), источником которых является налоговый агент: | |

| – при налоговой базе до 5 млн руб. включительно | 18210102010011000110 |

| – при налоговой базе свыше 5 млн руб. | 18210102080011000110 |

| НДФЛ с доходов в виде дивидендов, источником которых является налоговый агент: | |

| – при налоговой базе до 5 млн руб. включительно | 18210102130011000110 |

| – при налоговой базе свыше 5 млн руб. | 18210102140011000110 |

КБК НДФЛ для ИП за себя

Если налог со своих доходов уплачивает ИП на ОСН, то в поле 104 платежки он должен указать следующие КБК.

| Налог | КБК |

| НДФЛ (ИП на ОСН за себя): | |

| – при налоговой базе до 5 млн руб. включительно | 18210102020011000110 |

| – при налоговой базе свыше 5 млн руб. | 18210102080011000110 |

КБК НДФЛ физического лица

В некоторых ситуациях обычному физлицу (не ИП) приходится самостоятельно уплачивать НДФЛ (п. 1-4 ст. 228 НК РФ). Например, при продаже недвижимости, срок владения которой не дает освобождения от НДФЛ. В этом случае физлицо в платежном документе должен указать КБК 18210102030011000110.