Жалоба на оценщика Ассоциации

Процедура рассмотрения жалобы на действия члена саморегулируемой организации оценщиков и дела о нарушении членом саморегулируемой организации оценщиков требований Федерального закона «Об оценочной деятельности», федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики, требований о внесении обязательных взносов в саморегулируемую организацию оценщиков и дополнительных требований к порядку обеспечения имущественной ответственности членов саморегулируемой организации оценщиков определяется внутренними документами саморегулируемой организации оценщиков, которые должны соответствовать положениям законодательства и включать в себя в том числе требования к содержанию жалоб, порядок и сроки их рассмотрения, порядок и основания применения к члену саморегулируемой организации оценщиков мер дисциплинарного воздействия (статья 20.1 Федерального закона от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации»).

Рассмотрение жалоб на действия (бездействие) членов Ассоциации СРОО «СВОД» производится на основании Положения о порядке осуществления контроля за оценочной деятельностью членов Ассоциации.

При подготовке жалобы обратите внимание — жалоба принимается к рассмотрению для проведения внеплановой проверки в случае, если она является мотивированной и содержит:

- Сведения о заявителе (для физических лиц: фамилия, имя, отчество; для юридических лиц: полное наименование организации, ИНН и ОГРН);

- Контактную информацию заявителя (почтовый адрес, номер телефона, факса и адрес электронной почты);

- Сведения об оценщике, в отношении которого подана жалоба (фамилия, имя, отчество, регистрационный номер в реестре Ассоциации);

- Предмет жалобы: указание на действия (бездействие) члена Ассоциации, которые нарушают или могут нарушить права заявителя;

- Документы или копии документов, подтверждающих доводы заявителя, или ссылка на такие документы;

- Подпись заявителя. Если заявителем выступает юридическое лицо, то жалоба должна быть подписана уполномоченным лицом и скреплена печатью данного юридического лица.

Специализированные органы Ассоциации:

1. Отдел по контролю за оценочной деятельностью членов и ведению реестра

Отдел по контролю и ведению реестра является специализированным органом Ассоциации СРОО «СВОД», осуществляющим контроль за соблюдением членами Ассоциации требований ФЗ «Об оценочной деятельности в РФ», федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики путем проведения плановых и внеплановых проверок.

Основными функциями Отдела по контролю и ведению реестра являются:

— проведение плановых и внеплановых проверок соблюдения членами Ассоциации СРОО «СВОД» требований ФЗ «Об оценочной деятельности в РФ», федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики;

— контроль за недопущением членами Ассоциации действий в ущерб иным субъектам оценочной деятельности, действий недобросовестной конкуренции, действий, причиняющих моральный вред или ущерб потребителям услуг членов Ассоциации, действий, наносящих ущерб деловой репутации членов Ассоциации или деловой репутации Ассоциации.

2. Дисциплинарный комитет

Дисциплинарный комитет является специализированным органом Ассоциации СРОО «СВОД» по рассмотрению дел о применении в отношении членов Ассоциации мер дисциплинарного воздействия в случаях нарушения членами действующего законодательства, стандартов и правил Ассоциации СРОО «СВОД».

Основной функцией Дисциплинарного комитета является:

Рассмотрение мотивированных жалоб на действия членов Ассоциации СРОО «СВОД» и дел о нарушениях членами требований ФЗ «Об оценочной деятельности в РФ» и иных нормативных правовых актов, федеральных стандартов оценки, стандартов и правил оценочной деятельности, стандартов и правил Ассоциации, правил деловой и профессиональной этики, а также требований о внесении обязательных взносов в Ассоциацию и требований к порядку обеспечения имущественной ответственности членов Ассоциации СРОО «СВОД» при осуществлении оценочной деятельности.

Дата создания: 02.11.2021 17:14, Администратор сайта

Последнее изменение: 02.11.2021 17:14, Администратор сайта

21 Января 2015

По этой ссылке Вы можете посмотреть новый порядок подачи и рассмотрения жалоб в соответствии с изменениями в 135 ФЗ «Об оценочной деятельности».

Жалоба подается в письменном виде по адресу: 107078, Москва, ая 308 Российское общество оценщиков. Жалобы рассматривает Дисциплинарный комитет РОО.

Жалоба или обращение в адрес РОО должны содержать:

— Ф.И.О. действующего члена РОО действия (бездействие) которого обжалуются;

— изложение существа жалобы или обращения (в том числе реквизиты отчета об оценке, договора на оказание оценочных услуг);

— ссылки на нарушение законодательства Российской Федерации, регулирующего оценочную деятельность (указание статей, пунктов статей нормативных правовых актов, подлежащих внеплановой проверке, а также чем именно в отчете об оценке или в договоре нарушены указанные нормы права);

— фамилию, имя, отчество гражданина или наименование организации — заявителя, их почтовые адреса, телефоны;

— подпись заявителя.

Жалобы/обращения на проведенную судебную

Согласно действующему законодательству Российской Федерации оценочная деятельность регулируется Федеральным законом от 29 июля 1998 г. N 135-ФЗ «Об оценочной деятельности в Российской Федерации» и федеральными стандартами оценки, судебно-экспертная деятельность регулируется Федеральным законом от 31 мая 2001 г. N 73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации» (далее – ФЗ № 73), а также соответствующим процессуальным законодательством Российской Федерации.

Под судебной экспертизой в ст. 9 ФЗ № 73 понимается процессуальное действие, состоящее из проведения исследований и дачи заключения экспертом по вопросам, разрешение которых требует специальных знаний в области науки, техники, искусства или ремесла и которые поставлены перед экспертом судом, судьей, органом дознания, лицом, производящим дознание, следователем, в целях установления обстоятельств, подлежащих доказыванию по конкретному делу. Производство судебной экспертизы должно учитывать особенности отдельных видов судопроизводства, которые регулируется соответствующим процессуальным законодательством Российской Федерации. Согласно п. 55 Арбитражного процессуального кодекса Экспертом в арбитражном суде является лицо, обладающее специальными знаниями по касающимся рассматриваемого дела вопросам и назначенное судом для дачи заключения в случаях и в порядке, которые предусмотрены Арбитражным процессуальным Кодексом.

В случае, если оценщик привлечен Судом к участию в судебном процессе в качестве эксперта, то при производстве судебной экспертизы он осуществляет судебно-экспертную деятельность, руководствуясь положениями соответствующего процессуального законодательства и ФЗ № 73.

Кроме того, В ответ на обращение СМАО получены разъяснения Росреестра (письмо исх. №07-05425/15 от 13.08.2015, вх. №07848 от 24.08.2015 в СМАО). Из разъяснений Росреестра следует, что в соответствии с частью 2 статьи 1 Федерального конституционного закона от 01.12.1996 №1-ФКЗ «О судебной системе Российской Федерации» судебная власть самостоятельна и действует независимо от законодательной и исполнительной властей, отсутствует законодательное закрепление возможности распространения положений ст. 24.3 Федерального закона от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее – Закон об оценочной деятельности) на проверку заключения, составленного экспертом-оценщиком в рамках судопроизводства.

Как следуют из вышеизложенного, направление жалобы в СМАО на проведенную судебную экспертизу является нецелесообразным и такая жалоба не будет принята к рассмотрению, поскольку не является компетенцией саморегулируемой организации оценщиков (СМАО).

Письмо Росреестра № 07-05425/15 от 13.08.2015 г.

Взыскание просроченных долгов через ФССП может сопровождаться продажей активов неплательщика. Это может быть недвижимость или автотранспорт, бытовые вещи, иное имущество. Чтобы приступить к торгам или размещать извещения о прямой продаже, пристав сначала должен оценить имущество.

Порядок проведения оценочных работ описан в ст. 85 закона № 229-ФЗ. Их может выполнить сам специалист ФССП, либо независимый эксперт-оценщик.

Стороны производства могут возражать относительно итогов оценки. Также они могут выявить различные нарушения со стороны пристава или оценщика. Для защиты свои прав участники производства могут оспорить рыночную цену или процессуальные документы ФССП.

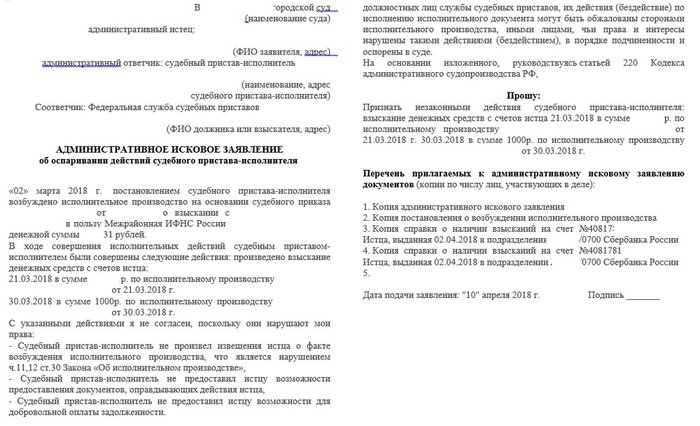

Обжалование постановления о результатах оценки приставов или рыночной стоимости активов возможно через суд.

Можно ли оспорить результаты оценки в производстве ФССП

Перечень действий пристава зависит от требований судебного акта. Если требования взыскателя носят неимущественный характер, то специалист ФССП не вправе вводить арест на активы, продавать их через торги или по прямым предложениям.

Также не проводится реализация имущества, если суд постановил передать вещь взыскателю. Сотрудник ФССП будет устанавливать ее местонахождение, после чего составит акт изъятия и передачи.

Оспорить оценку имущества в исполнительном производстве можно в судебном порядке

При несогласии с постановлением пристава об оценке подается административный иск или жалоба в порядке подчиненности. Также можно подать исковое заявление об оспаривании рыночной стоимости имущества. По итогам оспаривания постановление могут отменить, а приставу придется проводить повторную оценку.

Чаще всего в судебных актах указаны денежные или имущественные обязательства. Например, это может быть взыскание задолженности в пользу банка, просрочки по налогам и алиментам. Денежные и имущественные требования можно исполнить:

- путем списания средств с карточек и счетов в банке;

- путем удержания с зарплаты, иных видов дохода;

- путем добровольного погашения должником;

- путем продажи имущества, передачи вырученных средств взыскателю;

- путем передачи вещей и предметов взыскателю (если это допускает закон).

Пристав может арестовать активы должника на начальном этапе производства. Но продавать имущество специалист ФССП будет, если у должника недостаточно денег для исполнения обязательств перед взыскателем. Чтобы приступить к организации аукциона или размещению сообщений о продаже, пристав сначала проводит оценочные работы.

Итоги оценки, которую выполнит пристав или эксперт-оценщик, будут утверждены постановлением. Стоимость объекта или вещи, отраженная в постановлении, станет начальной ценой на торгах. Если оценка проведена с нарушением законодательства, заинтересованное лицо может подать жалобу или административный иск.

Оспаривание решений и действий пристава означает несогласие с ними. Причины возражений и описание выявленных нарушений заявитель указывает в жалобе или иске. Если суд удовлетворит требования заявителя, итогом оспаривания может быть:

- отмена постановления об оценке, после чего пристав обязан провести ее заново;

- отмена результатов торгов, если на эту процедуру повлияли нарушения при оценке;

- назначение повторных или дополнительных оценочных работ по предписанию суда;

- изменение показателя рыночной цены, ранее рассчитанной оценщиком или приставом.

Административный иск к судебному приставу

На что повлияет оспаривание

Должник вправе оспорить оценку, если она привела к занижению рыночной цены. При таких обстоятельствах торги изначально начались бы по заниженной стоимости. Также заявитель вправе оспорить порядок проведения оценочных работ.

Например, по закону № 229-ФЗ специалист ФССП не может сам оценить недвижимость и ряд иных активов, так как это является полномочием эксперта-оценщика.

Также можно отменить постановление об оценке, если там указано имущество, не подлежащее реализации.

Чтобы начать оспаривание, нужно ознакомиться с постановлением. Копию этого документа ФССП направляет участникам дела в пределах 1 дня после утверждения.

Также заинтересованные лица вправе знакомиться с другими материалами производства, где могут быть важные сведения по оценочным работам.

Кроме постановления пристав обязан отправить сторонам копию заключения эксперта. На это дается не более 3-х дней. Если представитель ФССП пропустил этот срок, то заинтересованное лицо сможет восстановить время на оспаривание. Если пристав не направил заключение, с ним можно ознакомиться в материалах дела.

Нормы закона

Процесс проведения оценочных работ и правила оспаривания их итогов в производстве ФССП описаны в следующих нормативных актах:

- Закон № 229-ФЗ;

- Закон № 135-ФЗ (об оценочной деятельности);

- Кодекс административного судопроизводства РФ или АПК РФ (если подается административный иск на постановление пристава);

- АПК РФ или ГПК РФ (если подается иск об оспаривании стоимости).

В процессе рассмотрения дела может назначаться экспертиза (например, для определения факторов, влияющих на цену объекта). Для проведения и оспаривания экспертизы применяются нормы закона № 73-ФЗ.

Для подготовки заключения эксперт будет не только изучать материалы судебного дела и производства ФССП, но и проведет обследование объекта, автомобиля или недвижимого имущества.

Судебная практика

Важные нюансы оспаривания результатов оценки или документов ФССП описаны в Постановлении Пленума ВС РФ № 50. Например, в пункте 50 Постановления разъяснено, куда нужно обращаться с исками и жалобами, как будет рассматриваться спор. Указанные разъяснения обязаны применять в работе все суды страны.

Как повлиять на оценку имущества в исполнительном производстве без оспаривания

Стороны производства могут повлиять на результаты оценочных работ и без оспаривания. Для этого можно:

- подавать жалобы на опись активов, составленную приставом (например, чтобы исключить из нее вещи, не подлежащие реализации);

- подавать заявление о привлечении к работам эксперта-оценщика (это предусмотрено ч. 3 ст. 85 закона № 229-ФЗ);

- требовать проведения повторных оценочных работ, если с момента оформления отчета прошло более 6 месяцев (ст. 12 закона № 135-ФЗ).

В законе № 229-ФЗ есть перечень и состав активов, которые пристав не может оценить без привлечения эксперта. Например, это будет любая вещь стоимостью свыше 30 000 рублей, недвижимость, транспорт, ценные бумаги, антиквариат, драгоценности.

Если специалист ФССП нарушил норму закона и сам оценил указанные активы, это будет являться основанием для оспаривания.

Также должники и взыскатель могут подать заявление о проведении повторной оценки, если они не согласны с первым отчетом. Если пристав удовлетворит такую просьбу, то заявитель будет оплачивать расходы на оценочные работы. Каждый оценщик, привлекаемый к оформлению отчета, обязан быть членом профильной СРО.

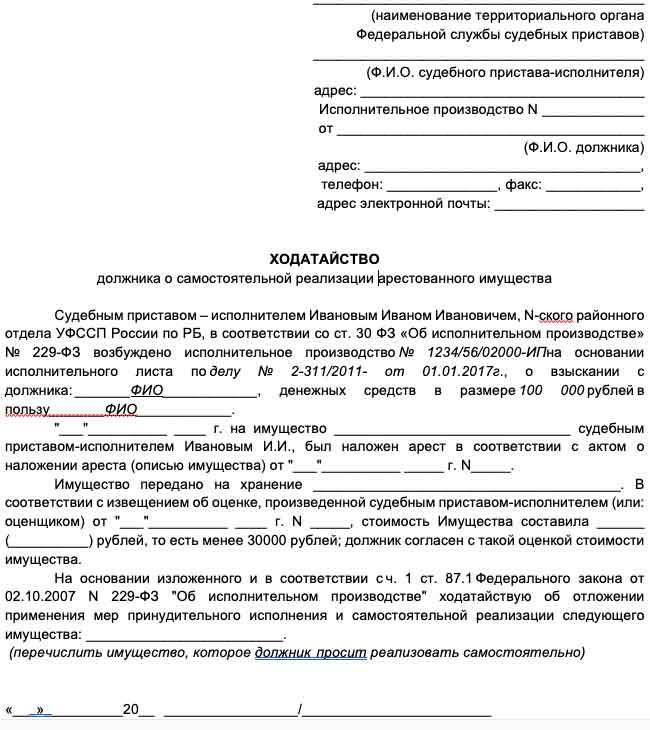

Ходатайство о самостоятельной продаже должником арестованного приставом имущества

Если стоимость вещей и предметов не превышает 30 000 рублей, должник может подать в ФССП заявление (образец) и получить разрешение на самостоятельную продажу (без торгов). Если взыскатель не согласен с такой просьбой либо настаивает на более высокой стоимости активов, он может оспорить постановление.

Такое же право возникает, если после несостоявшихся торгов пристав принял решение о передаче имущества взыскателю.

Варианты оспаривания постановления или стоимости имущества

На оспаривание можно подать в пределах сроков, указанных в ст. 85 закона № 229-ФЗ. Исходя из характера нарушений и способа оспаривания, сроки составляют:

- до 10 дней — при обжаловании незаконных действий или бездействия специалиста ФССП;

- до 10 дней со дня извещения о выполненной оценке — если подается иск об оспаривании стоимости, либо обжалуется оценка, выполненная специалистом ФССП без оценщика;

- до 10 дней после утверждения постановления — если подается административный иск.

Незаконные действия или бездействие представителя ФССП можно обжаловать не только через суд, но и через вышестоящего пристава. Например, взыскатель может подать жалобу, если пристав не провел или не заказал оценочные работы в течение 1 месяца после выявления активов должника.

Обжалование постановления о результатах оценки приставов

Постановления можно оспорить путем подачи административного иска или жалобы в порядке подчиненности. При рассмотрении иска представитель ФССП будет доказывать законность своих действий, правильность проведения оценки и оформления ее результатов.

Но и сам заявитель должен обосновать, почему он не согласен с постановлением, итогами оценочных работ.

С учетом судебной практики ВС РФ, основаниями для оспаривания могут быть:

- нарушения в процедуре проведения оценочных работ, утверждения их результатов;

- нарушения сроков, определенных законодательством;

- нарушения в порядке привлечения эксперта-оценщика (например, если специалист не имеет свидетельства о допуске СРО);

- нарушения в порядке взаимодействия со сторонами производства.

Административный иск подается в арбитраж или в суд общей юрисдикции (в зависимости от того, кто выдавал исполнительный документ). Срок разбирательства по иску составляет до 30 дней. На это время суд вправе приостановить любые действия по реализации активов.

Суд может продлить срок разбирательства, если требуется проведение экспертизы. Например, судья может назначить строительно-техническую экспертизу здания, квартиры или нежилого помещения.

Также ходатайство о назначении экспертизы может подать истец или ответчик. Эксперт может подтвердить обоснованность результатов оценки, либо укажет в заключении дополнительные факторы, влияющие на рыночную цену.

Оспаривание стоимости имущества

Если в процедуре оценки нет нарушений, то должник или взыскатель могут оспорить ее итог, т.е. показатель рыночной стоимости. Для этого подается обычное исковое заявление в арбитраж или суд общей юрисдикции.

Чтобы подтвердить занижение или завышение цены, нужно заказать отчет об оценке у другого эксперта-оценщика. При подготовке отчета специалист вправе указать, почему в ранее выполненной оценке были допущены ошибки.

Разбирательство по иску может длиться до 2-х месяцев. Судья обязательно запросит материалы производства ФССП. Оценщика, определившего рыночную цену по заказу пристава, могут вызвать в процесс для дачи пояснений. Если суд удовлетворит иск, он укажет в решении новую рыночную цену активов для реализации.

Образцы заявлений на оспаривание оценки

У нас на сайте можно скачать образцы искового или административного заявления для оспаривания оценки имущества. Чтобы правильно оформить документы и избежать отказа в иске, рекомендуем обратиться к нашим специалистам. Также вы можете договориться о ведении дел в суде, о сопровождении на всех этапах исполнительного производства.

Действия ФССП после отмены постановления или изменения стоимости имущества

Решение суда будет направлено в ФССП. Исходя из оснований оспаривания и выводов суда, пристава могут обязать:

- отменить постановление с результатами оценки, провести процедуру заново;

- привлечь к оценочным работам эксперта-оценщика, если ранее пристав не сделал этого;

- отменить торги, назначенные по незаконно изданному постановлению;

- провести дополнительные оценочные работы;

- внести изменения в документы на торги, указать там новую рыночную цену;

- исключить из описи и постановления вещи, которые нельзя продать за долги.

Специалист ФССП обязан выполнить предписания суда в пределах 3-х дней после получения решения. Если этот период времени пропущен, заинтересованное лицо может подать жалобу в суд или через вышестоящего пристава.

Хотите узнать больше о правилах оспаривания оценки и вариантах защиты должника? Обращайтесь к нашим экспертам!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

ВНИМАНИЕ! ПРОВОДИТСЯ ОБНОВЛЕНИЕ МАТЕРИАЛА В СВЯЗИ С ИЗМЕНЕНИЯМИ В ЗАКОНОДАТЕЛЬСТВЕ. МАРТ 2016

Внимание!!! 24 марта 2016 года опубликован следующий документ:

Приказ Министерства экономического развития Российской Федерации от 25.12.2015 № 989 «Об утверждении требований к рассмотрению саморегулируемой организацией оценщиков жалобы на нарушение ее членом требований Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации», федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики» (Зарегистрирован в Минюсте России 21.03.2016 № 41484). В разделе II данного документа опубликованы «Требования к содержанию жалобы».

Помоги себе сам. Азбука по работе с оценщиками.

Шаблон жалобы на некачественные оценочные услуги

В связи с участившимися обращениями потребителей оценочных услуг в саморегулируемые организации с жалобами на оценщиков, предлагаем вашему вниманию шаблон «Мотивированной жалобы в СРОО».

В случае затруднения по написанию, вы можете обратиться за консультацией к специалистам.

Саморегулируемая организация оценщиков

«название»

Адрес: г. Москва, ………..

Иванова Иван Ивановича,

Адрес: …………..

Эл.почта: ———

Телефон: ——

ЖАЛОБА

На действия оценщика ФИО, члена СРО «название»

Оценщиком ФИО по договору с контрагент был подготовлен отчет № ___ от дата об оценке рыночной стоимости указать объект оценки. Как потребитель оценки (или — как лицо, чьи интересы затронуты или могут быть затронуты в результате использования стоимости, указанной в отчете) считаю, что оценка выполнена с многочисленными нарушениями действующего законодательства, регулирующему оценочную деятельность в РФ, а именно:

Далее необходимо последовательно, исходя из текста отчёта, описать нарушения, которые по вашему мнению имеют место. При этом важно знать, что саморегулируемая организация, в обязанности которой входит проверка поступившего заявления, будет проверять только те замечания, которые указаны в жалобе. Не следует рассчитывать, что саморегулируемая организация, выявив при проверке дополнительные нарушения, будет иметь их в виду при принятии решения о привлечении/непривлечении оценщика к дисциплинарной ответственности.

От саморегулируемой организации может поступить предложение заключить возмездный договор на проведение экспертизы отчёта. Если вы уверены, что выявленные вами замечания существенны и достаточны для привлечения оценщика к ответственности, с таким предложением соглашаться не стоит. Помните, проверка по жалобе является для СРО обязательной, а для Вас – безвозмездной.

Ниже приведен пример мотивации жалобы (образцы мотивации не связаны между собой, а лишь дают вариации обоснования. Желательно придерживаться последовательности изложения в отчете, либо следующей: применение стандартов, точное описание объекта оценки, анализ рынка объекта оценки, обоснование отказа от применения подходов к оценке, ………………………).

1. оценщиком в нарушение стандартов оценки не проанализированы ценообразующие факторы, влияющие на стоимость земельных участков. Вместе с тем, к таким факторам прежде всего относится разрешенное использование земельного участка. В связи с допущением такой ошибки оценщик далее неверно рассчитывает стоимость участка. Также в нарушение стандартов оценки неправомерно указано только среднее значение (без указания нижней и верхней границ) стоимости земельных участков под индивидуальное жилищное строительство и под строительство коммерческой недвижимости, но приведенные данные ничем не обоснованы, ссылки и копии страниц-интернет, где данная информация была опубликована, отсутствуют. Проведенный в отчете анализ не отражает диапазон значений ценообразующих факторов. Это привело к ошибочности результатов оценки, т.к. оценщик не имел возможности провести проверку расчетов на предмет попадания результата в выявленный в результате анализа рынка диапазон. Итоговая арендная плата земельных участков с разрешенным использованием производственно-складского назначения получилась дороже арендной платы земельных участков с разрешенным использованием торгово-офисного назначения, что является нонсенсом – «коммерческие» земли на рынке всегда предлагаются по более высокой цене, по сравнению с ценами на «производственные» земли. Все выше изложенное является нарушением принципа обоснованности. А результатом ошибки является искажение величины арендной платы.

2. На стр ХХ отчета об оценке Оценщик в качестве ставки капитализации определяет ставку рефинансирования ЦБ. Это является введением в заблуждение, поскольку согласно всем известным методическим источникам в области оценочной деятельности под ставкой капитализации понимается ставка норма дохода, которая отражает имеющуюся на рынке взаимосвязь между годовой суммой поступления от арендной платы за землю и рыночной стоимостью земли. Ставка рефинансирования определяет стоимость кредитных ресурсов, выдаваемых Центральным банком РФ коммерческим банкам.

3. в качестве аналога в сравнительном подходе для вида использования «производственно-складского назначение» использован земельный участок с разрешенным видом использования «торгово-офисное назначение». Вместе с тем, разрешенное назначение земельного участка является ценообразующим фактором, что, в частности, следует из вывода, представленного в абзаце Х на стр ХХ отчета об оценке: «рыночная стоимость объектов будет максимальной при условии их использования в соответствии с их разрешенным использованием..». Определение стоимости на основании аналогов, имеющих иное разрешенное использование, является ошибочным и недопустимым. Результатом такой ошибки является искажение величины арендной платы

4. Оценщиком нарушен принцип достаточности, согласно которому оценщик должен использовать информацию в таком объеме, при котором использование иной информации не ведет к значительному изменению стоимости объекта оценки. Таковой является информация о ценах сделок по продаже аналогичного имущества. Анализ цен сделок позволяет сделать вывод о том, что их уровень существенно ниже тех цен, которые установлены в отчете об оценке (привести примеры иных цен сделок/предложений)

5. На стр. ХХ приведена таблица, в которой указаны ставки аренды по договорам, заключенным Департаментом имущественных и земельных отношений с арендаторами. Однако, содержащаяся в таблице информация ничем не подтверждена. Также не указано и не подтверждено, какой вид разрешенного использования имелся у объектов, отобранных оценщиком из предоставленной Департаментом базы, каков срок аренды, какой размер арендованных участков, являлись ли участки свободными или были застроенными, каково место расположения участков.

6. В отчете отсутствуют копии источников использованной оценщиком информации, в связи с чем невозможно провести проверку промежуточных выводов оценщика, представленных в таблице на стр ХХ, что нарушает принцип проверяемости

7. При применении доходного подхода к оценке оценщик в нарушение стандартов оценки не обосновал выбор метода оценки, что привело к ошибочному результату оценки. Это связано с тем, что каждый метод имеет свои условия применимости. Так метод рекапитализации, с помощью которого оценщик рассчитал величину арендной платы основан на методе капитализации (подробнее о методе в ответе на вопрос № 3). А метод капитализации может быть применен только в случае:

Денежные потоки каждого будущего года одинаковы или имеют постоянный темп изменения: постоянны во времени, или увеличиваются одинаково каждый будущий год; или уменьшаются одинаково каждый будущий год

Денежные потоки носят характер бесконечных (не ограниченных во времени)

Оценивается право собственности

При оценке величины арендной платы за пользование земельным участком в тех правоотношениях, которые установлены договором аренды, переход права собственности к арендатору не предполагается.

8. оценщиком нарушены основные принципы оценки. Отсутствие должного обоснования и нарушение принципа однозначности в итоге привело оценщика к ошибочным выводам. Необходимость соблюдения указанных выше принципов оценки важно не только для понимания пользователем отчета об оценке важности принятых оценщиком решений, но и для самоконтроля оценщика

9. В разделе «Определение стоимости сравнительным подходом» отсутствует какое-либо подтверждение используемой оценщиком ценовой информации, в том числе не указана дата актуальности информации, отсутствуют распечатки источников информации. В отношении отдельных аналогов указана недостаточная информация (отсутствует описание точного местоположения). С учетом того, что ул. Октябрьская имеет протяженность несколько километров и в разных ее местах стоимость недвижимости разная, невозможно сделать однозначный вывод о ценности местоположения (проведение оцифровки фактора местоположения) при отсутствии данных, в каком месте находится аналог. При таких обстоятельствах сделанная оценщиком оцифровка не может быть признана достоверной, что, естественно, повлияло на итоговую стоимость объекта оценки. Это нарушает принципы обоснованности и проверяемости (п. 4 ФСО-3).

10. Пна стр. 21, 29, 30, 34, 36 отчета приведены ссылки на источники информации, однако эти ссылки не позволяют установить авторство, т.к. не конкретизированы выпуски газеты «Моя реклама» (№, дата), что не позволяет перепроверить, была ли такая информация в действительности. Также невозможно перепроверить информацию, которая происходит от указанных на стр. 21 агентств недвижимости. В практике оценочной деятельности такая информация берется с официальных сайтов агентств, но так как информация на сайтах может изменяться (в том числе номера телефонов), к отчету прикладывается копия страницы сайта, на которой была размещена используемая оценщиком информация. В отчете таких копий нет.

11. В рамках применения сравнительного подхода к оценке оценщик не представил ни одного доказательства (расчета) размера применяемой им поправки. Такое изложение доказательств не позволяет пользователю отчета проверить правильность утверждений и предположений, и, следовательно, не позволяет повторить результат оценки (нарушение принципа проверяемости). Отсутствие обоснования нарушает принцип обоснованности

12. Согласно стандартам оценки под аналогами объекта оценки понимаются объекты, сходные с объектом оценки по своим экономическим и физическим характеристикам. Объект оценки известен и описан. В отношении же аналогов, используемых оценщиком, точной и подтвержденной чем-либо информации нет – поэтому неизвестно, в связи с чем оценщиком применена поправка на тип двигателя аналога, корректировка на пробег, корректировка на состояние аналога, корректировка на комплектацию. Такие расхождения позволяют говорить о нарушении принципа однозначности (что приводит к введении в заблуждение пользователя отчета). При этом ни одна из поправок на перечисленные факторы, не обоснована (почему 5%, а не 2% и т.п.). Последняя причина не позволяет пользователю отчета проверить правильность и обоснованность рассуждений оценщика

Оценщик недобросовестно подошел к выбору аналогов. Во-первых, сами аналоги по цене в пересчете на 1 кв.м. общей площади значительно отличаются друг от друга (1-63 636 р/кВ.м.; 2- 89 516 руб/кВ.м.; 3 – 39 743 руб/кВ.м.). Т.е. самый дорогой отличается от самого дешевого на 228%, дорогой от среднего по цене на 41%, средний по цене от самого дешевого на 61%. Из одних этих цен следует, что подобранные объекты не только не являются аналогом для объекта оценки, но и не являются аналогами между собой. Оценщик должен был выяснить, в чем отличие этих объектов от оцениваемого. Возможно в более дорогом ремонте (но нужно точно знать, каков он у аналогов), возможно они расположены в новых постройках, возможно они находятся в домах с другой группой капитальности (с ж/б перекрытиями, более высокими потолками) и т.п. Как видно из отчета, ничего этого сделано не было.

13. Кроме того, используемая оценщиком информация должна быть достаточной для того, чтобы сделать правильный вывод о рыночной стоимости (п. 19 ФСО № 1). Та информация, которая использована оценщиком, характеризует запрашиваемую продавцом цену (не сделка). Ее можно было бы использовать, если в открытых источниках информации (газетах, официальных документах, интернет) нет иной информации, использование которой могло привести к другой стоимости. На самом деле такая информация есть, например, информация МО «г. ХХХХ» об итогах аукционов по продаже муниципального недвижимого имущества (прилагается). Так в июне 2009 года было продано встроенное помещение общей площадью 116,8 кв.м. за 2385450 рубле (20423 руб/кВ.м.), встроенное помещение площадью 85,4 кв.м. по цене 2714000 рублей (32096 руб/кВ.м.). Использование этой информации позволяет сделать вывод о том, что рыночная стоимость в рамках сравнительного подхода получилась бы иной, и, следовательно, результат подхода по отчету оценщика является недостоверным.

14. Оценочная деятельность регламентируется 135-ФЗ «Об оценочной деятельности в РФ» и принятыми в соответствии с указанным законом Федеральными стандартами оценки № 1-3 (далее по тексту ФСО 1, 2, 3). Пунктом 13 ФСО-3 установлено, что содержащееся в отчете об оценке описание последовательности определения стоимости объекта оценки должно позволять «пользователю отчета об оценке, не имеющему специальных знаний в области оценочной деятельности, понять логику процесса оценки и значимость предпринятых оценщиком шагов для установления стоимости объекта оценки».

15. Ставка доходности определена оценщиком в размере 15,81% методом кумулятивного построения. Это не самый точный метод расчетов (искусственный). Кроме того, безрисковая ставка, взятая оценщиком, представляет собой доходность в валюте «евро», тогда как доходность объекта определена в РУБЛЯХ. Таким образом, в дальнейшем денежные потоки в рублях дисконтируются по валютной ставке. Это грубейшее нарушение (все равно, что сложить километры с литрами).

16. Оценщиком для объекта оценки была определена ставка аренды, равная 417 руб/кВ.м. в месяц. Однако ничего не сказано, входит ли в эту ставку налоги, или нет. Это вводит в заблуждение пользователей отчета и может повлиять на результат.

17. Отсутствует обоснование отказа от применения затратного подхода. Формулировка оценщика о том, что затратный подход им не применяется «в виду некорректного отражения некоторых статей баланса», а равно и утверждение о том, что «имущественный комплекс предприятия ….отражает лишь текущее состояние предприятия, выраженное через состояние его активов и обязательств» нельзя признать обоснованием отказа, т.к.:

· первое утверждение является подтверждением нарушения оценщиком принципа однозначности (п. 4 ФСО-3). Получается, что оценщик, использует те же самые балансовые данные в рамках применения доходного подхода к оценке, тогда как для применения затратного подхода эти данные почему-то являются неадекватными (неприменимыми).

· В методических источниках по оценке бизнеса (например, в упомянутом оценщиком учебнике под ред А.Г.Грязновой, М.А.Федотовой – «Оценка бизнеса», в Руководстве по оценке стоимости бизнеса (ЗАО Квинто-консалтинг, 2000 год, под ред В.М.Рутгайзера) и др. прямо говорится о том, что затратный подход (так называемый метод чистых активов) применим, когда предприятие владеет значительными материальными активами и оно будет оставаться действующим). Металлургическое предприятие как раз и относится к таковым. Осуществление бизнеса, связанного с металлургией, невозможно без наличия специализированных активов.

Кроме того, в силу п. 20 Федерального стандарта оценки оценщик обязан применить три подхода к оценке, а в случае невозможности применения он должен указать причины. В рамках применения затратного подхода оценщик производит анализ имеющихся у предприятия статей баланса, при необходимости проводит их корректировку (данная процедура называется нормализация баланса и предусмотрена методиками оценки затратного подхода, изложенными во всех без исключения методических источниках). Это же описывается и Международными стандартами оценки – Международным руководством по оценке 6 (МР 6). Оценка стоимости бизнеса (оценщик в приложении ссылается на данные стандарты как использованные при оценке источники).

В связи с этим, отказ от применения затратного подхода приводит к искажению итоговой стоимости.

18. Оценщик в рамках сравнительного подхода на стр. ХХ отчета приводит формулу расчета поправок к ценам сопоставимых объектов. Данная формула представляет собой перемножение множителей. Однако, при внимательном рассмотрении таблицы сравнения на стр. ХХ мы видим, что корректирующие показатели (множители, выраженные в %), вопреки приведенной формуле не перемножаются, а складываются. Подобное обстоятельство является ничем иным, как введением пользователя отчета в заблуждение (запрещено стандартами) и нарушает принцип проверяемости – как пользователю повторить результат оценщика, если неизвестно, множители необходимо складывать или перемножать?

19. В рамках сравнительного подхода (стр. ХХ отчета) оценщик не представил ни одного доказательства размера применяемой им поправки. Так, например, в поправке на местоположение оценщик пишет, что коэффициент поправки лежит в пределах 5-45 %, но ничем это не подтверждает. Также ничем не обосновывается и сам выбор поправки в пределах этого диапазона. То же самое наблюдается и в отношении остальных поправок. Такое изложение доказательств не позволяет пользователю отчета проверить правильность утверждений и предположений, и, следовательно, не позволяет повторить результат оценки (нарушение принципа проверяемости). Отсутствие обоснования нарушает принцип обоснованности.

20. Согласно ФСО-1 под аналогами объекта оценки понимаются объекты, сходные с объектом оценки по своим экономическим и физическим характеристикам. Объект оценки известен и описан на стр. ХХ отчета. В отношении же аналогов, используемых оценщиком, точной и подтвержденной чем-либо информации нет – неизвестно, в каком доме они расположены (тип дома, конструктивное исполнение, год постройки), на каком этаже расположены объекты. Кроме того, размеры аналогов не соответствуют размеру объекта оценки, но никаких корректировок по данному факторы в таблице сравнения нет. В то же время на стр. ХХ отчета оценщиком указано, что размер объекта – это один из ценообразующих факторов. Такие расхождения позволяют говорить о нарушении принципа однозначности (введении в заблуждение).

На основании вышесказанного прошу вас провести проверку деятельности оценщика и принять к нему меры дисциплинарного воздействия, предусмотренные законодательством об оценочной деятельности.

Иванов И.И. ______________________

Текст подготовлен:

Оценщик Шогин Валерий Анатольевич, +8 9202703113. (вопросы по оспариванию кадастровой стоимости) г. Тула

Оценщик, специалист по залогам Бебнева Анна Юрьевна, г.Калининград

ВНИМАНИЕ! ПРОВОДИТСЯ ОБНОВЛЕНИЕ МАТЕРИАЛА В СВЯЗИ С ИЗМЕНЕНИЯМИ В ЗАКОНОДАТЕЛЬСТВЕ. ЯНВАРЬ 2016