Во что сегодня инвестируют страховые компании и что изменится в связи с новыми нормами регулирования?

Резюме

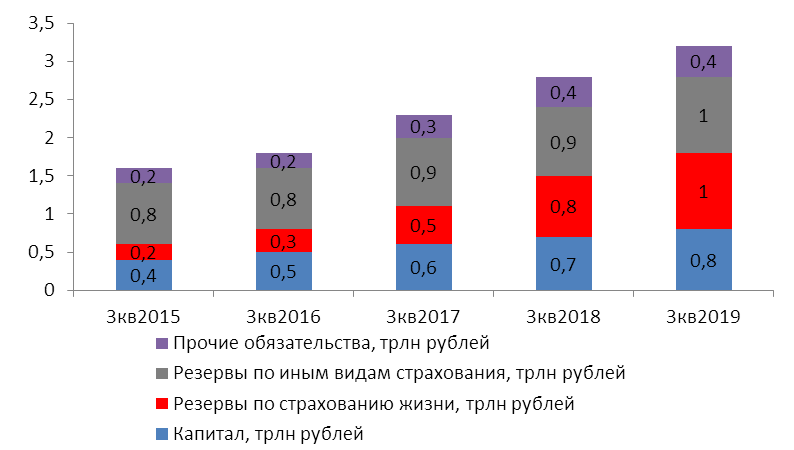

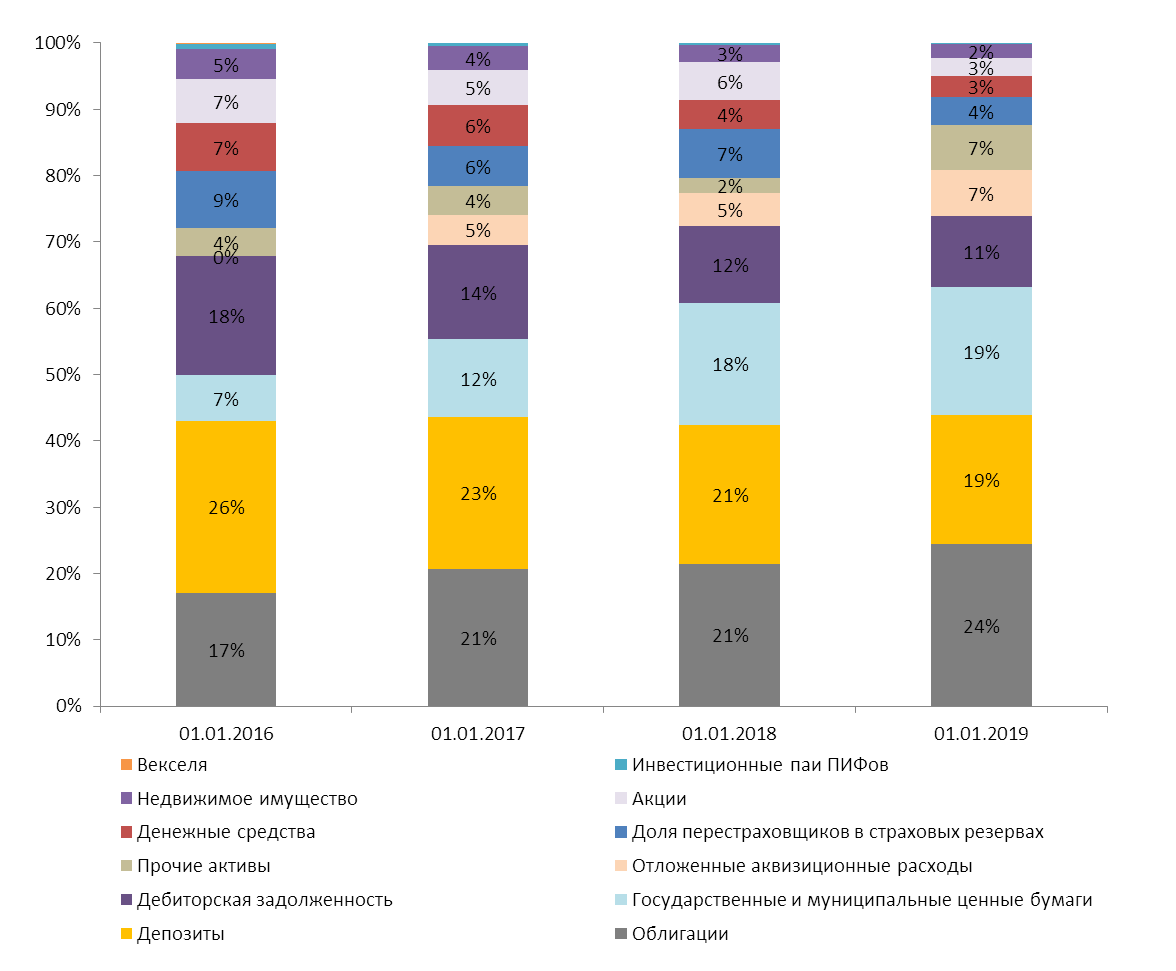

Объем активов российских страховщиков превышают 3,2 трлн рублей. Темпы прироста активов за год составили 15%, за три года – 80% Отношение активов страховщиков к ВВП достигло 3%. Ключевым источником стремительного увеличения активов стал рост сборов по страхованию жизни. Основную часть активов страховщиков составляют корпоративные облигации (24%). Еще по 19% приходятся на депозиты и государственные и муниципальные ценные бумаги. Доля дебиторской задолженности составляет 11%. Наиболее заметными тенденциями последних трех лет в динамике структуры активов страховщиков стало увеличение вложений в долговые инструменты, что во многом связано с ростом инвестиционного и накопительного страхования жизни, для которых такие вложения являются базовыми. Одновременно сократились доли депозитов и акций. В условиях снижения ставок в экономике и увеличения стоимости облигаций такие изменения в структуре вложений страховщиков способствовали росту их доходов. Рентабельность активов страховых компаний составила 7,4% (+0,3 п.п. за год).

Банк России утвердил положение об обеспечении финансовой устойчивости страховщиков. Согласно новой концепции, собственные средства страховой компании будут рассчитываться как разница между активами, удовлетворяющими требованиям Банка России, и обязательствами. Нововведения не окажут значимого влияния на долю ключевого актива – облигаций – основной объем таких вложений российских страховщиков обладает достаточно высоким кредитным качеством, удовлетворяющим требованиям регулятора. Вместе с тем изменения ограничат долю «плохих» активов для отдельных компаний, что будет способствовать повышению платежеспособности российского страхового рынка в целом.

Чувствительные для страховщиков изменения касаются доли основного объекта вложений, дебиторской задолженности и оценки недвижимости. Согласно положению, планируется поэтапное снижение максимальной доли одного контрагента, что повысит диверсификацию активов страховщиков. Вместе с тем эта норма не учитывает вероятность дефолта контрагента. Страховщики, сотрудничающие с крупными банками с наивысшими рейтингами, будут сокращать долю средств, размещенных в этих организациях, несмотря на практически нулевой кредитный риск. Доля дебиторской задолженности может снизиться в связи с требованиями к минимальному уровню рейтинга должника, задолженность которого может быть учтена при расчете активов, а также за счет поэтапного ограничения сроков погашения дебиторской задолженности страховыми агентами и брокерами. При этом предоставление рассрочки по страховым премиям традиционно для некоторых видов страхования – для покрытия таких активов страховщикам потребуется дополнительный капитал. Может произойти увеличение затрат страховщиков на услуги оценщиков. Согласно новому положению, оценщик активов страховых компаний должен иметь минимум десятилетний стаж работы и выручку не менее 100 млн рублей.

Динамика активов: стремительный рост страхования жизни

На конец сентября 2019 года объем активов российских страховщиков составил 3,2 трлн рублей, что на 15% выше значения на аналогичную дату предыдущего года. За последние три года активы страховщиков увеличились на 80%. Отношение активов страховщиков к ВВП на конец сентября 2019 года достигло 3%, что на 0,2 п.п. опережает значение годом ранее и на 0,9 п.п. выше, чем значение на аналогичную дату 2016 года.

Ключевым источником стремительного роста активов страховщиков стало страхование жизни. Резервы по страхованию жизни выросли на 230% за три года, до 1 трлн рублей. Капитала страховщиков за тот же период увеличился на 71%, до 0,8 трлн рублей.

График 1. Активы российских страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

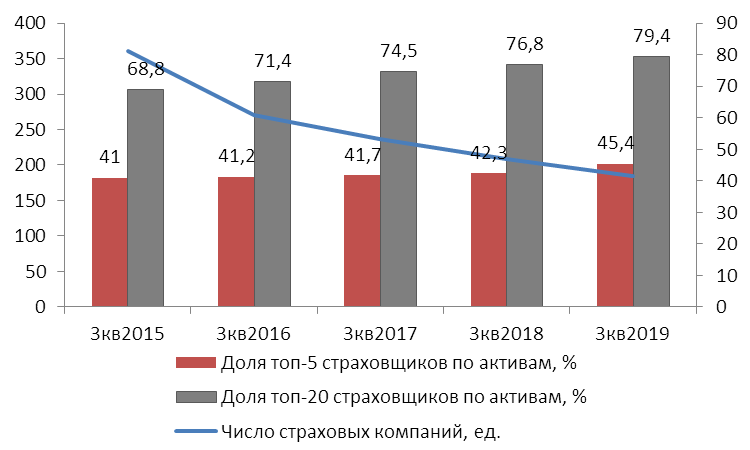

Активы страховщиков росли, несмотря на снижение числа компаний в отрасли. При этом концентрация активов страховых компаний увеличилась. На конец сентября 2019 года доля ТОП-5 страховщиков по активам составила 45,4% (+3,1 п.п. за год, +4,2 п.п. за три года), доля ТОП-20 компаний по активам достигла 79,4% (+2,6 п.п. за год, +8 п.п. за три года).

График 2. Капитал и обязательства российских страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

График 3. Концентрация активов страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

Структура активов и рентабельность: рост доли долговых инструментов

На конец сентября 2019 года основную часть активов страховщиков составляют корпоративные облигации: их доля достигает 24%. Еще по 19% приходятся на депозиты и государственные и муниципальные ценные бумаги. Доля дебиторской задолженности составляет 11%, доля отложенных аквизиционных расходов – 7%. Доля перестраховщиков в страховых резервах составляет 4%. На денежные средства и акции приходится по 3% активов страховщиков. Существенных изменений в структуре активов страховщиков за последний год не произошло. Максимальное увеличение доли наблюдалось по корпоративным облигациям (+3 п.п.), максимальное сокращение – по долям перестраховщиков в страховых резервах и акциям (-3 п.п.).

Наиболее заметными тенденциями последних трех лет в динамике структуры активов страховщиков стало увеличение вложений в долговые инструменты на фоне снижения доли депозитов и акций. Так доля вложений в корпоративные облигации за период сентябрь 2019 года – сентябрь 2016 года увеличилась на 7 п.п., доля вложений в государственные и муниципальные облигации выросла на 12 п.п., доля депозитов снизилась на 7 п.п., доля акций уменьшилась на 4 п.п. Такие изменения во многом связаны с наблюдавшимся в этот период ростом инвестиционного и накопительного страхования жизни, для которых вложения в облигации являются базовыми.

В условиях снижения ставок в экономике и увеличения стоимости облигаций такие изменения в структуре вложений страховщиков способствовали росту их доходов. Рентабельность активов страховых компаний по итогам 9 месяцев 2019 года составила 7,4% (+0,3 п.п. за год).

График 4. Структура активов страховщиков, на конец периода

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

График 5. Доля облигаций и акций в активах страховщиков на конец периода и динамика и индексов

Динамика индексов полной доходности отражает изменение стоимости облигаций и накопленного купонного дохода при условии реинвестирования купонных выплат.

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

График 6. Структура вложений страховщиков в государственные и муниципальные ценные бумаги

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

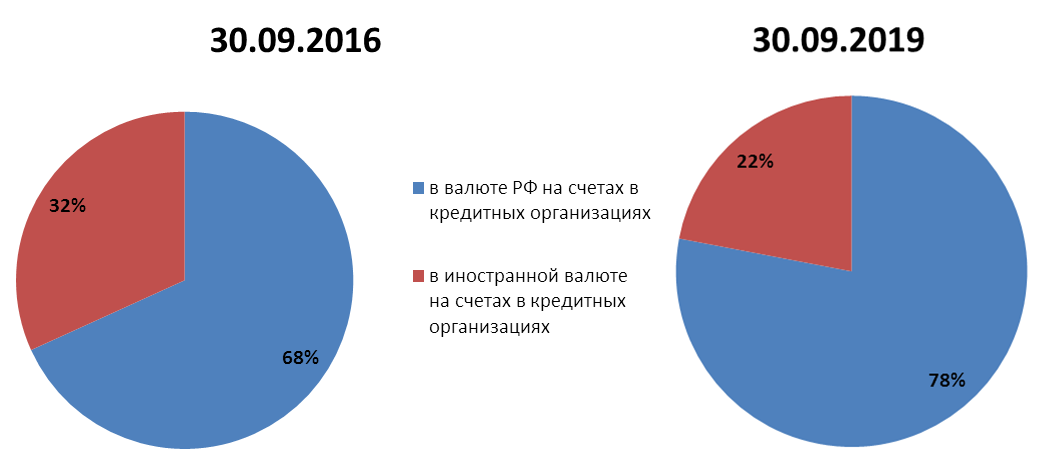

График 7. Структура денежных средств страховщиков

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

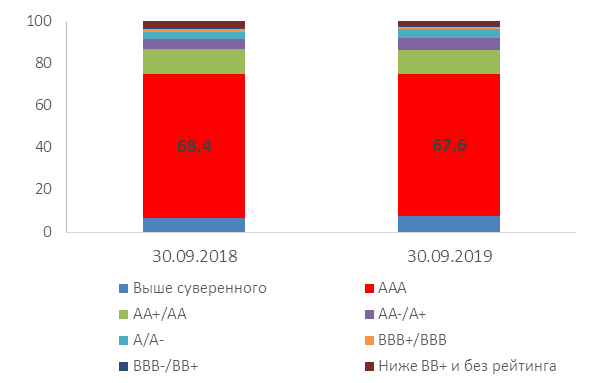

Активы страховщиков жизни обладают достаточно высоким кредитным качеством. Доля вложений с суверенным рейтингом превышает две трети активов.

График 8. Структура активов страховщиков жизни в зависимости от кредитного качества

Источник: Аналитическое агентство «БизнесДром» по данным Банка России

Регуляторные изменения: какие нововведения сильнее затронут страховщиков

Банк России утвердил положение об обеспечении финансовой устойчивости и платежеспособности страховщиков. Новое положение заменит четыре указания Банка России: №4896-У «О методике определения собственных средств страховщика», №3743-У «О порядке расчета страховой организацией нормативного соотношения собственных средств и принятых обязательств», №4297-У «О порядке инвестирования средств страховых резервов и перечне разрешенных для инвестирования активов», №4298‑У «О порядке инвестирования собственных средств страховщика и перечне разрешенных для инвестирования активов». Новые нормы будут вводиться поэтапно в период с 1 июля 2021 года по 1 июля 2025 года.

Положение предполагает учет всех активов страховщика при определении величины его капитала (сейчас требования к активам предъявляются в части величины страховых резервов и капитала страховщика). Согласно новой концепции, собственные средства страховщика будут рассчитываться как разница между активами, удовлетворяющими требованиям Банка России, и обязательствами страховщика. Величина активов, стоимость которых не может быть достоверно определена, принимается равной нулю. Например, обнуляются объемы вложений в акции, не допущенные к организованным торгам, депозиты, займы и облигации с рейтингом ниже установленного Банком России уровня, активы, на которых наложен арест, запрет на продажу и пр.

Вышеуказанные изменения не окажут существенного влияния на совокупную структуру инвестиций страховых компаний – такие низкокачественные вложения в целом не характерны для основной части российских страховщиков. Вместе с тем законодательные изменения ограничат долю «плохих» активов для отдельных страховщиков, что будет способствовать повышению платежеспособности российского страхового рынка в целом.

Предложенные нововведения не окажут значимого влияния на долю ключевого актива страховщиков – государственных и корпоративных облигаций – основной объем таких вложений российских страховщиков обладает достаточно высоким кредитным качеством, который удовлетворяет требованиям регулятора.

Чувствительные для страховщиков изменения:

- Согласно положению, планируется поэтапное снижение доли одного контрагента (за исключением отдельных контрагентов) с 20% с 01.07.2021 до 10% с 01.01.2023. Ограничение рисков на одного контрагента повышает диверсификацию активов страховщиков, снижая возможные негативные последствия в случае банкротства или невыполнения партнерами своих обязательств. Вместе с тем эта норма не учитывает вероятность дефолта контрагента. Страховщики, сотрудничающие с крупными банками с наивысшими рейтингами, будут сокращать долю средств, размещенных в этих организациях, несмотря на практически нулевой кредитный риск.

- Доля дебиторской задолженности страховщиков (11% активов на 30.09.2019) может снизиться в связи с установлением требований к минимальному уровню рейтинга должника, задолженность которого может быть учтена при расчете активов, а также за счет поэтапного ограничения сроков погашения дебиторской задолженности страховых агентов и страховых брокеров (30 дней с 01.07.2021, 20 дней с 01.01.2022, 10 дней с 01.07.2022). При этом предоставление рассрочки по страховым премиям традиционно для некоторых видов страхования – для покрытия таких активов страховщикам потребуется дополнительный капитал.

- Может произойти увеличение затрат страховщиков на услуги оценщиков. Согласно новому положению, оценщик активов страховых компаний должен иметь минимум десятилетний стаж работы и выручку не менее 100 млн рублей.

(Самара) 09.11.2016 Рубрика: Страхование

Страховые компании собирают средства клиентов и инвестируют их. Вложения могут оказаться рискованными. Есть ли ограничения для страховщиков?

Страховые компании собирают средства клиентов и вкладывают их в виде инвестиций. При этом вложения могут оказаться высоко рискованными и нанести урон клиентам. Какие существуют правила, «страхующие», ограничивающие страховые компании от рискованных операций?

Кирилл Табаков

Консультаций: 2

Порядок инвестирования средств страховых резервов и собственных средств страховых компаний определяется документами Банка России. Есть два основополагающих документа — это Указание Банка России от 16.11.2014 № 3444-У «О порядке инвестирования средств страховых резервов и перечне разрешенных для инвестирования активов» и Указание Банка России от 16.11.2014 № 3445-У «О порядке инвестирования собственных средств (капитала) страховщика и перечне разрешенных для инвестирования активов».

Средства страховых резервов и собственные средства могут быть размещены только в разрешенные для инвестирования активы, например, ценные бумаги, депозиты, недвижимость, денежные средства на счетах в банках, драгоценные металлы. В свою очередь, данные активы должны соответствовать установленным Банком России требованиям.

Так, активы, в которые инвестированы средства страховых резервов/собственные средства (капитал) страховщика, должны удовлетворять требованиям, предусматривающим максимальный разрешенный процент стоимости каждого вида активов от размера страховых резервов/собственных средств (капитала) страховщика, указанным в приложении к Указанию № 3444-У (для средств страховых резервов) и в приложении к Указанию № 3445-У (для собственных средств).

Объем всех средств, вложенных в один банк (будь то покупка его ценных бумаг, размещение средств на его депозитах или приобретение других продуктов кредитной организации), не может превышать 40% от суммарной величины страховых резервов или собственных средств страховой компании.

В компаниях нередко задумываются над тем, как использовать часть стабилизационных резервов в иных целях, поскольку не осуществляются определенные виды страхования, на которые сформированы стабилизационные резервы. В соответствии с п. 32 Правил формирования страховых резервов по страхованию иному, чем страхование жизни, утвержденных приказом Минфина России от 11.06.2002 № 51н, расчет стабилизационного резерва по учетным группам 6, 7 и 15 производится в обязательном порядке. Поэтому высвобождение стабилизационных резервов по этим учетным группам невозможно.

Однако, учитывая особенность формирования стабилизационного резерва, согласно которой его предельный размер рассчитывается в процентах от суммы годовой страховой брутто-премии по учетной группе, максимальной за 10 лет, предшествующих отчетной дате (п. 36 Правил), высвобождение стабилизационных резервов по учетным группам 6, 7 и 13 возможно, если сборы страховой брутто-премии за последние 10 лет равны нулю.

Главная

Структура инвестиционного портфеля

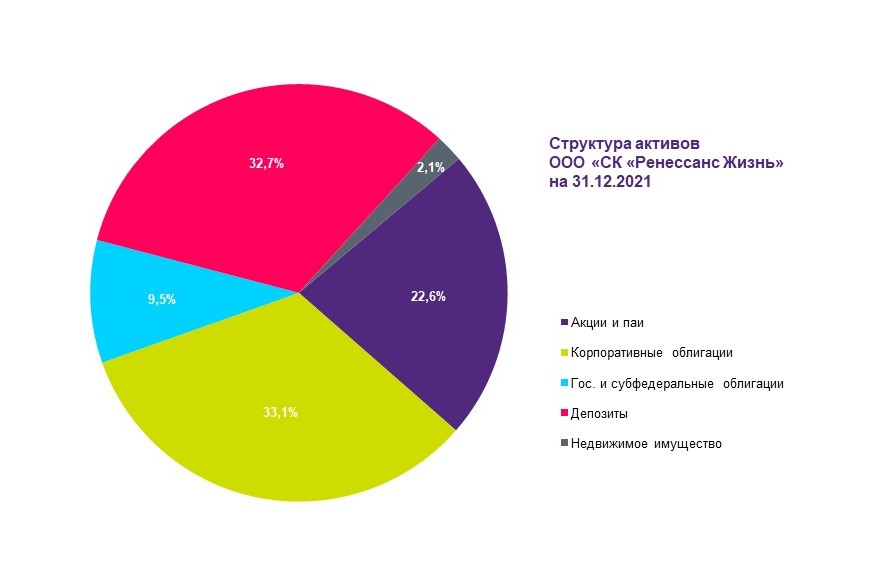

Структура инвестиционного портфеля за 2021 год

Цели инвестиционных операций

ООО «СК «Ренессанс Жизнь» управляет страховыми средствами своих клиентов, руководствуясь двумя принципами – сохранности и доходности. Исходя из этих принципов, компания выстраивает сбалансированную инвестиционную стратегию. Значительную часть в структуре активов составляют инструменты с фиксированной доходностью. Приоритетом являются качественные активы. Следование жестким критериям отбора направлений размещения средств и нацеленность на эффективное использование существующих инвестиционных возможностей позволяют нам стабильно приумножать средства своих клиентов.

Ключевая задача СК – своевременно и в полном объеме выполнять обязательства перед клиентами. Чтобы эффективно ее решать, мы уделяем особое внимание следующим направлениям работы:

- разработка стратегии инвестирования средств – мы распределяем инвестиционный портфель по отдельным классам активов (акции, облигации, депозиты), предъявляем требования к качеству и приемлемому для компании соотношению риска и доходности;

- инвестиционная деятельность направлена на обеспечение способности страховой компании отвечать по своим обязательствам перед клиентами при любых условиях;

- компания инвестирует средства, соответствующие страховым обязательствам перед клиентами, а также собственные средства;

- необходимым условием осуществления инвестиционных вложений является безоговорочное соблюдение законодательства Российской Федерации в части страховой и инвестиционной деятельности. Высокий уровень надежности компании подтвержден рейтинговым агентством «Эксперт РА» ruAА- «Высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, который лишь незначительно ниже, чем у объектов рейтинга в рейтинговой категории AAA».

Таким образом, ООО «СК «Ренессанс Жизнь» является консервативным инвестором, ориентированным, прежде всего, на надежность вложений. Все решения принимаются коллегиально посредством ежемесячного или внеочередного собрания инвестиционного комитета на основе детального анализа любых видов инвестиций.

Объекты инвестирования

Выбор объектов инвестирования осуществляется в соответствии с требованиями действующего законодательства. Регулирование этой сферы очень жесткое – использование каких-либо других инструментов, не предусмотренных законом, невозможно.

Страховая компания вправе осуществлять инвестиции следующих типов:

- размещать средства на депозитных счетах;

- приобретать акции и облигации российских эмитентов;

- передавать активы в доверительное управление.

Итоги инвестирования за 2021 год

В настоящее время инвестиционная политика ООО «СК «Ренессанс Жизнь», как и прежде, базируется на максимизации доходности при соблюдении условий максимальной надежности и ликвидности активов.

Данный подход по принятию инвестиционных решений позволяет страховой компании получать стабильный доход от размещения средств страховых резервов и собственных средств, хотя российский финансовый рынок в последние несколько лет достаточно нестабилен, особенно на фоне разразившейся в 2020 году пандемии COVID-19, затронувшей практически все сферы.

Доля депозитов и облигаций в инвестиционных портфелях страховой компании (60-80%) позволила получить стабильный гарантированный доход как на страховые резервы, так и на собственные средства.

Депозиты

Часть средств страховой компании размещены в банковских депозитах в крупнейших банках в Российской Федерации, их надежность не вызывает сомнений.

Все банки имеют высокие кредитные рейтинги от ведущих российских рейтинговых агентств.

Депозиты открыты как на долгосрочный, так и среднесрочный период. Эта мера позволяет снизить риски резкого изменения процентных ставок и использовать денежные средства максимально эффективно.

В настоящее время депозиты размещены в российских рублях, однако заключенные с банками соглашения позволяют оперативно разместить средства и в иностранной валюте. В случае необходимости эта мера позволит снизить риски колебаний курса рубля по отношению к доллару США или евро.

Банки партнеры: АО «Райффайзенбанк», ООО «ХКФ Банк» и др.

Акции

Доля средств, размещенных в активах, стоимость которых существенно зависит от рыночной ситуации и может заметно колебаться, не превышает 20 % от общего объема средств. Данные активы состоят из ценных бумаг эмитентов, потенциал роста которых достаточно высок как в среднесрочной, так и в долгосрочной перспективе, а платежеспособность эмитентов может быть поддержана государством.

В настоящее время данные активы приобретены со среднесрочным и долгосрочным горизонтом инвестирования, и краткосрочные колебания их рыночной стоимости несущественно влияют на ожидаемую доходность портфеля в будущем.

Акции в портфеле: ПАО «ГМК «Норильский Никель», ПАО «ЛУКОЙЛ», ПАО «МТС», ПАО «ГАЗПРОМ» и др.

Облигации

Портфель облигаций ООО «СК «Ренессанс Жизнь» состоит из эмитентов, имеющих как наивысший кредитный рейтинг рейтинговых агентств (Эксперт РА, АКРА), так и входящих в котировальный список высшего уровня Московской биржи (компании-эмитенты с высокой капитализацией, ликвидностью и надежностью). В облигационном портфеле компании присутствуют как корпоративные, так и государственные облигации.

Облигации в портфеле: ОАО «РЖД», ПАО «Уралкалий» и др.

Управляющие компании и брокеры

ООО «СК «Ренессанс Жизнь» сотрудничает только с надежными управляющими компаниями и брокерами, имеющими значительный опыт работы на финансовых рынках и высокий кредитный рейтинг.

Управляющие компании и брокеры – партнеры: УК «СПУТНИК УПРАВЛЕНИЕ КАПИТАЛОМ», ТКБ Инвестмент Партнерс (АО).

- Структура инвестиционного портфеля по итогам 2021 г.

- Структура инвестиционного портфеля за I полугодие 2021 г.

- Структура инвестиционного портфеля по итогам 2020 г.

- Структура инвестиционного портфеля за I полугодие 2020 г.

- Структура инвестиционного портфеля по итогам 2019 г.

- Структура инвестиционного портфеля по итогам 2018 г.

- Структура инвестиционного портфеля за I полугодие 2018 г.

- Структура инвестиционного портфеля по итогам 2017 г.

- Структура инвестиционного портфеля за I полугодие 2017 г.

- Структура инвестиционного портфеля по итогам 2016 г.

- Структура инвестиционного портфеля за I полугодие 2016 г.

- Структура инвестиционного портфеля по итогам 2015 г.

- Структура инвестиционного портфеля за I полугодие 2015 г.

- Структура инвестиционного портфеля по итогам 2014 г.

- Структура инвестиционного портфеля за I полугодие 2014 г.

- Структура инвестиционного портфеля по итогам 2013 г.

- Структура инвестиционного портфеля за I полугодие 2013 г.

- Структура инвестиционного портфеля по итогам 2012 г.

- Структура инвестиционного портфеля по итогам 2011 г.

Дата последнего изменения информации: 17.08.2022 в 10:54:07

Инвестиционное страхование жизни — комбинированный продукт, сочетающий в себе услуги по доверительному управлению портфелем и одновременно — страхованию инвестора.

ИСЖ создаются страховыми компаниями и продвигаются совместно с банками. Оно может быть использовано в качестве альтернативы вкладам на длительный срок, но при этом обладают своими существенными особенностями.

Какие продукты входят в инвестиционное страхование жизни

Инвестиционное страхование жизни состоит из двух продуктов, которые инвестор оплачивает чаще всего один раз при заключении соглашения:

- Инвестиционный портфель, которым управляет организация, предлагающая услуги.

- Страхование жизни, покрывающее те или иные страховые события.

Важно понимать, что ИСЖ оформляется с формальной точки зрения именно как договор со страховой компанией, что влечет за собой ряд принципиальных юридических последствий.

Взнос делается в качестве оплаты страховой премии. А возврат средств — прописывается в документах как выплата страховки. Причем в двух случаях: если клиент «дожил» до указанной в соглашении даты, и, если нет.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

«Доживший» клиент получает инвестиционный доход исходя из выбранной стратегии. А если что-то произошло, то в случае смерти деньги получает тот, кто указан в договоре в качестве получателя. Это происходит фактически сразу, без ожидания шести месяцев, как при наследовании, так как это именно страховая выплата.

Ограниченные возможные потери с ИСЖ

Как правило, инвестор, вкладывающий деньги с помощью ИСЖ, получает продукт с защитой от потерь. Обычно он не может получить меньше, чем изначально было вложено. То есть продукт предлагается со стопроцентной защитой капитала.

У других организаций есть иные предложения — например, с ограничением возможных потерь в размере определенного процента. Такой продукт предлагает, например, Альфа Банк.

За защиту капитала инвестор платит достаточно большой долей своей потенциальной прибыли. У ряда организаций такая гарантия может стоить, например, 50% от потенциального дохода.

При этом сам факт получения какой бы то ни было прибыли, в отличие от обычного банковского вклада, никогда не является гарантированным. Инвестор может как заработать, так и нет, это зависит от ситуации на рынке и от качества управления портфелем.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Застрахован ли вклад в ИСЖ

Один из самых важных моментов для инвесторов заключается в том, что при покупке индивидуального страхования жизни их деньги не застрахованы также, как обычные вклады в банке. Таким образом, в случае банкротства страховой или кредитной организации, распространяющей продукт, подучить вряд ли что-то удастся.

По крайней мере, так обстоит дело на начало 2021 года, хотя законопроект о том, чтобы ИСЖ получило такую же защиту, как вклады, обсуждается.

Повышенный риск при этом должен покрываться более высоким уровнем доходности. Как правило, инвесторы получают по ИСЖ больше, чем по вкладам.

Страховая составляющая

Инвестиционное страхование жизни, как правило, в первую очередь — инвестиционный продукт, а страхование жизни — можно сказать, юридическое приложение. В результате в большинстве предлагаемых вариантов в стандартном пакете включена страховка только от одного случая — неожиданной смерти клиента с целым рядом оговорок. Таких, например, как исключение случаев гибели за рулем, в авиакатастрофе, кроме гражданских авиарейсов, во время занятия спортом или, наоборот, распития спиртных напитков.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

К страховым случаям обычно не относится смерть от сердечно-сосудистых или от онкологических заболеваний, и тому подобное. То есть от основных факторов нашего времени.

Если важна именно страховая составляющая продукта, то надо самым тщательным образом подойти к изучением соответствующих разделов внутренних правил и договора. Так, например, в Сбербанке описание страховых и не страховых случаев занимает порядка 25 страниц в документе, размещенном на официальном сайте. И в любом случае, те, кто хотя бы раз имел опыт получения страховых выплат, например, по КАСКО или ОСАГО, наверняка знает, что это нетривиальная задача.

Защита активов с помощью ИСЖ

Так как вклад в инвестиционное страхование жизни формально является оплатой полиса, а не вкладом, то этот продукт обладает еще одним рядом особенностей:

- С ИСЖ можно укрыть деньги даже от службы судебных приставов — на них нельзя обратить взыскание напрямую. По крайней мере, до момента получения выплат.

- В случае развода ИСЖ также не подлежит разделу. Это не совместно нажитое имущество.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Конечно, кредиторы могут предпринять попытку оспорить саму сделку, факт покупки инвестиционного страхования жизни в суде, но это будет не просто. Также, как и обратить взыскание в будущем — на страховую выплату.

В этом плане ИСЖ открывает определенный простор тем, кому по разным причинам необходимо инвестировать деньги так, чтобы сами инвестиции не являлись их собственностью в течение всего периода вложений.

Кто предлагает ИСЖ, справедливые условия

Индивидуальное страхование жизни предлагает Сбербанк совместно с страховой компанией Сбербанк Страхование, Альфа Банк, Ренессанс и другие. Часто такие продукты позиционируются в качестве альтернативы банковскому вкладу.

Более того, в интернете можно встретить отзывы, в которых говорится о том, что клиенты оказались введены в заблуждение относительно предлагаемого пакета — под влиянием профессиональных менеджеров по продажам.

На самом деле, вклады и ИСЖ — совершенно разные продукты, подходящие для разных ситуаций. При ИСЖ, в отличие от брокерского счета, можно ограничить потенциальный убыток, но в отличие от вклада — не гарантируется доход.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Как определить, выгодно ли вложение денег в ИСЖ? Очень просто, как и при анализе любого комплексного продукта. Надо его разделить на составляющие и оценить по-отдельности. Не полениться, позвонить и узнать, во сколько обойдется в чистом виде аналогичная страховка жизни. А затем оценивать инвестиционную часть предложения.

Какой доход можно получить по инвестиционному страхованию жизни

В отличие от вклада в банке, инвестиционное страхование жизни почти никогда не гарантирует доход. Прибыль может быть, но ее может и не быть вовсе. Все зависит от трех составляющих:

- выбранного продукта,

- ситуации в экономике,

- качества управления.

Продукты могут различаться по странам инвестирования, например, российский или мировой рынок, сегментам, таким как нефтегазовый сектор или высокотехнологичные компании, и так далее.

От экономической ситуации напрямую зависит, удастся ли в выбранной сфере что-либо заработать. Например, в прошлом 2020 году в сфере IT лучшие фонды получили более 50% годовых. И в то же время, если вспомнить не такую уж и давнюю историю, в 2007 году в этом же сегменте убытки могли бы оказаться такими же и даже еще больше. Не все компании пережили те тяжелые времена.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

А от качества управления зависит, на сколько удастся реализовать то, что представляется возможным. Например, если индекс Московской биржи вырос на 10%, лучшие менеджеры получат по портфелю больше этой цифры, а худшие — даже могут оказаться в минусе.

Плюсы и минусы инвестиционного страхования жизни

Конечно, программы ИСЖ различных организаций существенно различаются, и чтобы вкладывать с их помощью деньги, обязательно следует внимательно читать договоры. Это как раз тот самый случай, когда действительно надо, не для галочки.

Тем не менее, есть некие общие для всех плюсы и минусы, на которые стоит обратить особое внимание с самого начала.

Плюсы инвестиционного страхования жизни:

- Самое главное достоинство — защита капитала. Клиент, покупающий продукт, не может получить обратно существенно меньше, чем он вложил. У ряда компаний при некоторых стратегиях потери возможны, но они оговариваются заранее и составляют не более определенного процента. Однако чаще всего, все-таки инвестор получит обратно как минимум свои деньги.

- Прилагаемое к инвестициям страхование жизни. В нашей стране мало кто задумывается о будущем, что будет, если с ним что-то случится. В данном случае семья может рассчитывать хотя бы на какие-то деньги. Да и сам клиент — в случае потери трудоспособности получит страховку, если это предусмотрено договором. В действительности, страхование от несчастного случая обычно стоит не так уж и дорого, но люди редко пользуются такой услугой, а в данном продукте она есть по умолчанию.

- В идеале инвестору предлагается целый ряд инвестиционных стратегий на выбор, как это сделано в Сбербанке, или Альфа-Банке, или в других организациях. Это профессиональные решения, которые действительно, по идее, должны дать хорошие результаты. Например, формирование портфеля, ориентированного на восстановление мировой экономики после пандемии, или, наоборот, состоящего из того, что «выстрелило» в 2020 году — акции компаний, связанных с дистанционной торговлей, работой, обучением, и так далее.

- Для некоторых могут быть важны юридические особенности ИСЖ. Инвестиции с формальной точки зрения представляют собой страховой взнос. На эти деньги нельзя обратить взыскание как минимум до их возврата в виде страховой выплаты в конце срока. Так можно попытаться «спрятать» деньги при разводе и в другой ситуации, в том числе и от судебных приставов.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Минусы инвестиционного страхования жизни:

- Доход по инвестиционному страхованию жизни не гарантирован. Он зависит от рынков, в которые инвестируются деньги, от мировой экономики, конкретных компаний, и многого чего еще. К сожалению, на прибыль инвестора также влияет и управление. На словах все кажется очень привлекательным, но в действительности, если почитать отзывы, многие не получили никакой прибыли даже за те годы, когда ситуация складывалась благоприятно.

- Нет единого рейтинга. Компании и банки вовсе не заинтересованы распространяться о своих нулевых результатах в прошлом. Старые клиенты уходят разочарованные. Но на их место приходят новые, и все начинается с самого начала. Оценить заранее качество того или иного продукта не представляется возможным.

- Результаты за последние годы выглядят, судя по имеющимся в сети данным, удручающими, почти половина клиентов за срок от трех лет заработали ноль. Это даже хуже, чем по обычным вкладам за то же время. При этом все законно, претензий предъявлять не к кому, в договоре прописано, что прибыль не гарантирована.

- Деньги нельзя забрать ранее окончания срока действия договора без существенной потери. Получить можно — только выкупную стоимость страхового полиса.

- Помимо инвестиционной составляющей, в ИСЖ есть еще и страховка, получение денег по которой в случае наступления страхового случая — также не тривиальная задача.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Вывод из сказанного можно сделать такой. Инвестиционное страхование жизни — продукт интересный и имеющий определенный потенциал на будущее. Предложения банков и страховых компаний стоит изучать.

Но пока эта система недостаточно развита, не отработана на столько, чтобы хорошие, выгодные продукты оставались на рынке, а с «нулевым» результатом — вытеснялись конкурентами. Поэтому торопиться как минимум не стоит.

Сколько можно заработать на индивидуальном страховании жизни

К сожалению, публичных независимых источников данных о доходах по инвестиционному страхованию жизни не существует. Нет сводной таблицы, как, например, по результатам ПИФов за год, три или пять лет. В результате это дает повод если не для манипуляций, то по крайней мере, для сокрытия нулевых результатов.

Есть продукты, по которым какой-то минимальный процент годовых все-таки гарантирован. Такими продуктами являются некоторые варианты инвестирования от того же Альфа-Банка, который предлагает по ряду стратегий 5% в качестве обязательного дохода и еще 5% при условии благоприятной ситуации на рынке.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Мы видим, что в итоге доходность получается достаточно невысокой, не сопоставимой с тем, что можно было бы заработать на акциях. И хотя она гарантированно выше инфляции, но тем не менее, получается, что в прошлом году было выгоднее хранить деньги, просто купив валюту.

Результаты ИСЖ последних лет

В целом же картина выглядит не очень оптимистично. По сведениям из открытых источников, за прошлые годы доходность по инвестиционному страхованию жизни оказалась такой:

|

Процент полисов |

Доходность |

|

31% |

Нулевая доходность |

|

42% |

1-2% |

|

20% |

2-4% |

|

7% |

Более 5% |

Не удивительно, что компании и банки не особо стремятся хвастаться такими результатами. А для потенциальных инвесторов единственная возможность узнать правду — искать реальные отзывы тех, кто уже вложил деньги в те или иные продукты.

Инструкция, как получить деньги по инвестиционному страхованию жизни в конце срока

- В конце срока необходимо обратиться в банк, которые является представителем страховой компании или в саму страховую компанию.

- В отличие от вклада в банк по окончанию срока деньги автоматически не возвращаются. Для этого необходимо написать заявление. Дело в том, что с точки зрения страховой компании в конце срока наступает не просто окончание договора, а страховой случай, именуемый на языке профессионалов «дожитием». Поэтому клиенты зачастую встречают по отношению к себе отношение — как будто они именно пришли за страховой выплатой. Помимо договора, понадобятся следующие документы: договор страхования, паспорт выгодополучателя.

К сожалению, общая практика — обрабатывать такие обращения достаточно долго, параллельно используя деньги клиентов уже, по сути, бесплатно. Поэтому надо обязательно получать отметку о том, что заявление принято. Это будет либо определенный документ самой организации с печатью и подписью ответственного сотрудника, либо можно попросить поставить отметку на копии самого заявления, которая остается у клиента. - Как правило, деньги перечисляются в течение двух недель, зависит от страховой компании. Точные сроки должны быть указаны в договоре. Стоит его открыть.

- При общей недисциплинированности некоторых организаций, если срок нарушен хотя бы на один день, то можно предпринимать следующие действия. Во-первых, направить жалобу регулятору, то есть в ЦБ. Во-вторых, написать официальную претензию и вручить ее точно также, с отметкой о получении, или через почту с уведомлением, если сотрудники отказываются ставить свою подпись и печать на копии документа.

- В большинстве случаев клиенты, вложившие деньги в инвестиционное страхование жизни, на сегодняшний день бывают разочарованы. Лишь около 7% из них получают доходность, превышающую 5%, то есть больше хотя бы официальной инфляции. К сожалению, сделать с этим ничего нельзя, так как ИСЖ — это не банковский вклад, и доходность не гарантирована. Да, выгода бывает упущена, но зато приобретен некоторый опыт.

- Основная причина невысокой доходности инвестиционного страхования жизни на сегодня — это неправильная конкуренция. Потенциальные клиенты зачастую не понимают различия между ИСЖ и банковскими вкладами, а банки и страховые компании этим нередко пользуются. Качественные продукты могут оказываться незамеченными, зато на место разочарованных клиентов активные продавцы в кредитных организациях — запросто находят новых желающих. Поэтому было бы правильнее — поделиться своим опытом в интернете, рассказать другим, удалось ли заработать на инвестициях, и сколько.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Инструкция, как получить выплату по страховому случаю

- Инвестиционное страхование жизни отличается от вклада тем, что в крайнем случае, если застрахованное лицо скончалось, ждать полгода и открывать наследство не надо. Это первое, что стоит знать и помнить.

- В случае наступления страхового случая, в договоре указан срок, в течение которого надо поставить страховую организацию в известность. Например, в Сбербанке — тридцать календарных дней. Это важный срок, и его ни в коем случае нельзя нарушать, так как это может оказаться поводом для отказа от страхового возмещения.

- Далее необходимо предоставить страховой компании следующие документы:

- Копию договора страхования — нельзя отдавать оригинал, второй оригинал у них должен быть.

- Свидетельство о смерти застрахованного лица

- Документ, устанавливающий причину смерти — например, медицинское заключение.

- Другие медицинские документы, если смерть произошла в результате болезни: выписки из карты, история болезни, и так далее.

- Акт о несчастном случае, если смерть произошла в результате аварии.

Обычно страховщик по договору имеет право запрашивать дополнительные документы и проводить свое собственное расследование, и экспертизу произошедшего.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

- Существует целый ряд оговорок, форс-мажорных обстоятельств и прочих причин, по которым страховые компании часто пытаются уменьшить выплаты или отказаться от них вовсе. Если это произошло, лучше всего немедленно обратиться к юристу, составить и направить страховщику претензию. Достаточно часто страховые компании, понимая, когда они не правы, до суда дело все-таки не доводят, и производят выплаты.

Как получить деньги в течение срока действия договорам

У клиентов обычно есть возможность получить свои деньги обратно в самом начале — общепринятая практика страховых компаний предоставлять двухнедельный период «охлаждения» по подобным договорам. Это значит, что клиент, заключивший соглашение, например, под влиянием менеджера в банке, все-таки может в течение некоторого непродолжительного периода отказаться от продукта и вернуть то, что было вложено, без убытка.

Далее, после двух недель и до окончания срока вернуть деньги даже если и можно, то потеряв определенный процент. По так называемой «выкупной цене», которая определяется в соглашении. Выкупная сумма обычно указывается в договоре или в приложении. Например, Сбербанк ее не оглашает в открытом доступе. В основном договоре говорится, что она указана в одном из приложений. При этом заявление о досрочном расторжении должно быть подано как минимум за один месяц.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Инвестиционное страхование жизни — специфический комбинированный продукт, предлагаемый банками совместно со страховыми компаниями, и с одной стороны, воспользоваться им крайне просто. А с другой, выбор правильного варианта, такого, который принесет прибыль в будущем — может оказаться не так уж и легко.

Лучше всего это сделать, используя пошаговую инструкцию.

- Предложение о вложении денег в инвестиционное страхование жизни может поступить от банка в момент открытия, закрытия или переоформления вклада. А также клиенты иногда интересуются этим вариантом размещения своих денег самостоятельно. В любом случае, самое первое, что стоит сделать — это не торопиться и выяснить ответы на следующие вопросы.

- Сколько минимум денег надо вложить.

- На какой срок заключается договор.

- Какие последствия ждут клиента, если он захочет расторгнуть его раньше. Сколько он потеряет?

- Во что предполагается вкладывать деньги, и какая ожидается доходность?

- Есть ли защита капитала? Сколько процентов считается допустимой потерей по портфелю, если продукт не подразумевает 100% защиты.

- Как будет распределена прибыль между клиентом и страховой компанией, если она будет получена.

- Какие комиссии придется выплатить при зачислении денег, а также при закрытии договора в конце срока.

- Как часто выплачивается доход.

- За сколько времени деньги будут перечислены клиенту по окончании срока действия договора или при наступлении страхового случая.

Ответы на эти вопросы должны быть не просто получены в устной форме, но и как-то зафиксированы письменно, в договоре или как минимум в официальных правилах или регламенте на сайте.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

- Обычно, продавая инвестиционные продукты, менеджеры могут обещать клиентам золотые горы, рассказывая о том, как замечательно все было, есть и будет. Но практика показывает, что эти сведения надо проверять. Для этого следующим отдельным шагом надо сделать следующее. Зайти в Интернет и найти отзывы о том или ином продукте, введя в поиск, для примера, «доходность инвестиционное страхование жизни» и плюс название банка или страховой организации.

К сожалению, скорее всего клиент увидит печальную картину: жалобы тех, кто получил ноль за три и более лет вложения денег. Если это так, то от предложения стоит сразу же отказаться. Потому что управляющим сначала надо доказать свою квалификацию, а потом собирать деньги. - Полученную доходность надо сравнить с инфляцией. Если она ниже, то предложение не выгодное. Напомним, что на сегодняшний день официальная инфляция в рублях порядка 4-5%, по долларам США около 2% и около 0% по евро.

- В отличие от депозита в банке, вклад в ИСЖ не застрахован. Поэтому инвестору предстоит ответить для себя на вопрос, является ли данная страховая компания надежной. Так как в случае ее банкротства получить деньги будет проблематично, или вообще невозможно.

- Если до этого момента предложение оказалось выгодным, то можно переходить ко второй части, так как договор двойной. Смотрим условия страхования жизни и отвечаем для себя на основные вопросы:

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

- Что получит сам застрахованный в случае потери трудоспособности или его родные в случае его смерти.

- Какие документы надо предоставить, какие хронические заболевания не являются страховым случаем и делают страхование бессмысленным.

- Что еще не является страховым случаем? Можно ли, например, заниматься рискованными видами спорта, выпить бокал вина в отпуске, подняться на воздушном шаре или прыгнуть с парашютом. Вообще на сколько и в каких сферах лучше ограничивать свои действия, чтобы полис оказался действительным.

- Сколько стоит аналогичное страхование жизни отдельно, без какой-либо инвестиционной составляющей?

- В конечном итоге, инвестору предстоит решить для себя, выгодно ли предложение. Или, например, лучше заключить договор с тем же банком на доверительное управление портфелем и отдельно купить страховой полис.

- Если все устраивает, можно заключить договор.

- После того, как документ подписан, инвестор может перечислить деньги. И ждать отчетности о результатах, надеясь, что через, например, три года он получит не только свои вложенные деньги, но и какую-то прибыль.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Конечно, продавцы финансовых продуктов очень бы хотели эту процедуру упростить и ускорить. Например, приходит человек в банк по окончанию срока вклада, а ему предлагают тут же подписать договор и получить новый продукт, с более высокой, но не гарантированной доходностью, и плюс еще страхование жизни как бы в подарок.

Еще один вариант — сделать это прямо онлайн, тем более, когда уже есть счет в кредитной организации, и достаточно всего лишь сделать несколько кликов в системе клиент-банк для того, чтобы принять «выгодное» предложение.

Самое главное — в финансах никогда не стоит торопиться. Наиболее важный шаг в покупке ИСЖ, впрочем, как любого другого финансового продукта — остановится и оценить свой риск и прибыль. А также упущенную выгоду, если через три-пять лет результат окажется нулевым.

Размер налогового вычета по ИСЖ

Максимальный размер налогового вычета по инвестиционному страхованию жизни может составлять не более 13% взносов по договору, максимум 16500 рублей в год. Это те же 13% от 120 тысяч рублей, которые в год налогоплательщик по закону может истратить на страхование и получить при этом льготу. Приведем пример расчета.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Предположим, клиент открывает ИСЖ и вносит при заключении договора 100 тыс. рублей. Это дает ему право на вычет 100000 умножить на 13% равно 13000 рублей. Именно эту сумму ему и вернут из уплаченных им ранее налогов.

Далее, другой клиент решил внести 500 тыс. Рублей. Тогда 13% от 500000 составляют 65000, но это больше максимума. Значит, для него налоговый вычет составит 16500 рублей ровно.

Ограничения по срокам и другие нормативы

Помимо ограничения максимальной суммы, законом также предусмотрен и минимальный срок инвестиционного страхования жизни. Он составляет 5 лет. То есть если договор заключен на 4 года, то клиент не имеет право на налоговый вычет вообще.

Такое ограничение введено для того, чтобы избежать ситуации, когда страховые полисы могли бы использоваться с единственной целью — оптимизации налогообложения. Помимо сроков, в законе оговорен также и круг получателей выплат для того, чтобы воспользоваться налоговым вычетом. Это может быть:

- само застрахованное лицо;

- его супруга или ее супруг;

- родители или усыновители;

- дети, в том числе усыновленные и находящиеся под опекой.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Какие документы требуются

Для получения налогового вычета требуется предоставление следующих документов:

- Копии договора страхования.

- Если номер лицензии на страховую деятельность не указан в договоре, то копия лицензии, заверенная руководителем страховой организации.

- Квитанция или иные документы, подтверждающие уплату страхового взноса.

- Документы, подтверждающие степень родства, если получатель — не само застрахованное лицо.

- Справка о суммах уплаченного налога 2-НДФЛ от работодателя.

Весь это пакет документов передается в налоговую по месту жительства. При этом далее есть два варианта:

- Во-первых, дождаться конца налогового периода. Через год можно получить налоговый вычет непосредственно у самой налоговой. Для этого придется подать декларацию по форме 3-НДФЛ и заявление. Это можно сделать либо придя лично, либо через кабинет налогоплательщика в Интернете. А затем останется только дождаться, когда деньги будут перечислены на указанный счет.

- Во-вторых, значительно быстрее, через 30 дней, получить подтверждение права на налоговый вычет и обратиться с ним и заявлением в произвольной форме к своему работодателю.

![]()

Выберите компанию для покупки бумаг и открытия счета

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

комиссия 0,0212% — 0.12% от суммы сделки

Открыть счет

Лиц. № 045-12732-100000

комиссия 0,037% — 0,355% от суммы сделки

Открыть счет

Лиц. №077-08455-100000

комиссия 0,045% — 0,3% от суммы сделки

Открыть счет

Лиц. № 177-03816-100000

комиссия 0,15% — 0,2% от суммы сделки

Открыть счет

Лиц. № 040-06525-100000

комиссия 0,04% — 0,3% от суммы сделки

Открыть счет

Лиц. № 045-14050-100000

комиссия 0,01% — 0,06% от суммы сделки

Открыть счет

Лиц. №144-11954-100000

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Оглавление

- Что такое ИСЖ?

- Страховые случаи, которые покрывает ИСЖ

- Плюсы ИСЖ

- Вы гарантировано получите вложения обратно

- Вы можете получить большой инвестиционный доход

- Вы можете оформить налоговый вычет

- Ваши активы под защитой

- Минусы ИСЖ

- Ваши вложения не застрахованы

- Есть риск, что доход вы не получите

- Расторжение договора со страховой несет убытки

- Где оформить ИСЖ?

- Альфа-Банк

- Райффайзенбанк

- ВТБ

Многие задумываются о том, чтобы начать инвестировать и получать пассивный доход. Один из вариантов, куда вложить накопления, — инвестиционное страхование жизни (ИСЖ). Полис одновременно приумножает капитал и страхует от форс-мажоров. В статье рассказали, что такое ИСЖ и почему его выгодно оформлять.

Что такое ИСЖ?

Инвестиционное страхование жизни банки позиционируют как более выгодную альтернативу вкладам. Это комбинированный продукт, который дает возможность получить прибыль от инвестиций и обеспечивает страховое возмещение в случае смерти застрахованного лица.

ИСЖ работает по следующему принципу:

-

Вы выбираете готовую инвестиционную программу. Под ней подразумевается портфель акций, составленный экспертами, и полис страхования жизни. Договор действует от двух до пяти лет.

-

Делаете денежный взнос на комфортную сумму, но не менее установленного лимита.

-

Страховщик инвестирует деньги в финансовые инструменты.

-

Страховая компания каждый месяц информирует вас о результатах инвестирования, предоставляя отчеты с подробной аналитикой.

-

В конце срока действия договора вы получаете вложенные средства и инвестиционный доход. Только прибыль от инвестиций не гарантирована, а зависит от динамики выбранной стратегии.

Страховые случаи, которые покрывает ИСЖ

Основной риск, который покрывает полис инвестиционного-страхования жизни, — смерть застрахованного лица. В этом случае страховая выплачивает денежную компенсацию выгодоприобретателю — человеку, которого клиент указал в договоре.

В полис могут быть включены и другие риски, как тяжелая болезнь или инвалидность. Порядок действий страховой при их наступлении определяется договором. Например, она может регулярно оплачивать больничные счета клиента или выплатить ему единоразовое возмещение.

Нестраховые случаи, по которым нельзя получить выплаты, указаны в договоре. Основные из них:

-

смерть в результате отравления наркотиками, алкоголем, токсическими веществами;

-

самоубийство;

-

сокрытие диагноза, входящего в перечень социально значимых заболеваний.

Важно. В марте 2022 года вступили новые правила для договоров ИСЖ стоимостью менее 1,5 млн руб. Согласно им, смерть из-за отравления алкоголем, наркотиками или токсическими веществами, а также суицид не признаются страховыми случаями только первые два года действия договора. По прошествию этого срока страховая обязана выплатить компенсацию.

Плюсы ИСЖ

ИСЖ, как модель инвестирования, имеет ряд неоспоримых преимуществ.

Вы гарантировано получите вложения обратно

Большинство инвестиционных программ включают опцию защиты капитала. Это означает, что при негативной ситуации на фондовом рынке вы получите вложенные деньги обратно. Ввиду этого ИСЖ безопаснее, чем прямое инвестирование, при котором все средства могут сгореть из-за неблагоприятной рыночной конъюнктуры.

Чтобы вернуть клиенту сумму взносов при любых обстоятельствах, страховые делят вложения на консервативный (гарантийный) и активный (инвестиционный) портфель. Защита капитала обеспечивается консервативной частью. Страховщик направляет средства в инструменты с фиксированной доходностью, например во вклады и государственные облигации.

Пример. К примеру, вы оформили ИСЖ на три года на сумму 100 тыс. руб. Страховая вложила инвестиционную часть в размере 60 тыс. руб. в волатильные акции, и к окончанию срока действия договора они упали в цене. В такой ситуации вы останетесь без прибыли от инвестиций, но и убытков не понесете — страховая вернет вам 100 тыс. руб.

Вы можете получить большой инвестиционный доход

При благоприятной конъюнктуре рынка инвестиционный портфель принесет высокую доходность. Однако прибыль, которую вы получите, зависит от коэффициента участия в программе. Это доля от роста индекса, которая полагается владельцу полиса.

Пример. Теперь предположим, что за три года акции выросли на 40%, и общая инвестиционная доходность составила 24 тыс. руб. (60 тыс. * 40%). Ваш коэффициент участия в программе 70%, поэтому вы получили из них 16 800 руб. (24 тыс. * 70%). Кроме того, страховая вернула 100 тыс. руб. Ваша итоговая выплата по ИСЖ составила 116 800 руб.

Вы можете оформить налоговый вычет

Со страхового полиса можно вернуть 13% от суммы взноса в виде налогового вычета. Но есть несколько условий:

-

договор страхования должен действовать от пяти лет;

-

максимальная сумма, с которой положен вычет, составляет 120 тыс. руб.;

-

сумма возвращенного налога не может превышать сумму уплаченного налога за год.

Пример. Вернемся к предыдущему примеру. Вы открыли ИСЖ на три года — претендовать на налоговый вычет вы не можете. Теперь предположим, что вы заключили договор на пять лет. В этом случае вы можете вернуть 13 тыс. руб. (100 тыс. * 13%). Однако при оформлении вычета в ФНС выяснилось, что с годового заработка вы заплатили только 10 тыс. руб. НДФЛ. Тогда сумма возврата составит не 13 тыс. руб., а 10 тыс. руб., т.е. не больше уплаченного налога.

Ваши активы под защитой

Страховой полис не считается имуществом. Вложенные деньги нельзя заморозить или арестовать даже по решению суда. ИСЖ — это единственный законный способ в РФ спрятать свои накопления от фискальных и других государственных органов.

Минусы ИСЖ

В то же время ИСЖ является более рискованным в сравнении с банковским вкладом. Рассмотрим его минусы.

Ваши вложения не застрахованы

ИСЖ — это не банковский вклад, поэтому действие системы страхования вкладов на него не распространяется. Если у страховой компании вдруг отзовут лицензию, возвращать деньги придется в общем порядке взыскания долгов с банкротов.

Есть риск, что доход вы не получите

Инвестированием средств занимаются специалисты, однако они не могут предугадать, какой будет ситуация на фондовом рынке через пять лет. При негативном сценарии инвестиционный доход вы не получите.

Расторжение договора со страховой несет убытки

Если вы захотите досрочно забрать вложенные средства, то рассчитывайте только на их часть. Страховщик вернет выкупную сумму. Ее размер зависит от даты расторжения договора.

Отказаться от полиса без финансовых потерь вы можете только в период охлаждения. Он действует в течение 30 дней с момента подписания договора, если сумма менее 1,5 млн руб., и 14 дней — если равна или больше.

Как банки навязывают страховку — читайте здесь

Где оформить ИСЖ?

Оформить полис ИСЖ вы можете в российских банках. Рассмотрим программы, которые они предлагают.

Альфа-Банк

Альфа-Банк предлагает инвестировать в Индекс МосБиржи. В него входят государственные и частные компании, как Газпром, СБЕР, Лукойл. Минимальная сумма инвестиций составляет 50 тыс. руб.

Стратегия инвестирования предполагает покупку акций после их падения. В такой ситуации вероятный сценарий развития событий — их восстановление и рост. Фиксированная доходность составляет 40%.

Райффайзенбанк

В Райффайзенбанке доступны две инвестиционные стратегии. Первая — Stay at home 2.0. Она включает в себя 11 акций технологических компаний, среди которых Alibaba, Netflix, Microsoft, Amazon. Вторая — «Драйверы роста», состоящая из четырех акций производственных и технологических компаний. Это ExxonMobil, Vale Volkswagen, PayPal, Qualcomm.

Обе инвестиционные стратегии рассчитаны на три года. По ним действует защита капитала. Участникам первой программы доход выплачивается в конце срока действия договора, а второй — каждый год.

ВТБ

ВТБ предлагает готовую инвестиционную стратегию «Максимум стандарт», рассчитанную на четыре года. Она подразумевает инвестирование средств в акции российских компаний. Единовременный страховой взнос составляет 100 тыс. руб.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

Страховые компании аккумулируют на своих счетах огромные средства. Большинство страховых компаний сочетают инвестиционную деятельность с основной деятельностью для сохранения платежеспособности компаний и повышения надежности страхования различных рисков.

Особенно активными инвесторами являются страховые компании Великобритании, США, Германии и Франции. В России инвестиционная деятельность страховых компаний сдерживается юридическими ограничениями государства и относительно небольшими размерами средств, разрешенными к инвестиционной деятельности. Ограничения инвестиционной деятельности страховых компаний имеет место во всех вышеназванных странах, что объясняется защитой государством клиентов страховых компаний.

Особенно активными инвесторами являются страховые компании Великобритании, США, Германии и Франции. В России инвестиционная деятельность страховых компаний сдерживается юридическими ограничениями государства и относительно небольшими размерами средств, разрешенными к инвестиционной деятельности. Ограничения инвестиционной деятельности страховых компаний имеет место во всех вышеназванных странах, что объясняется защитой государством клиентов страховых компаний.

Сам же страховой бизнес отличается консерватизмом и надежностью, поскольку главная его задача — сохранить вложения своих клиентов.

В России деятельность страховых компаний в области инвестирования регулируется:

- Законом Российской Федерации от 31.12.97 «Об организации страхового дела в Российской Федерации».

- Законом Российской Федерации «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г.

- Правилами размещения страховщиками страховых резервов (утвержденными приказом Министерства финансов России от 8 августа 2005 г. № 100н).

Российское государство вводит определенные ограничения страховым компаниям в области инвестиционной деятельности. Им при инвестировании предъявляются следующие требования:

- Обеспечить возвратность вложений.

- Обеспечить прибыльность вложений.

- Обеспечить ликвидность приобретенных ценных бумаг.

- Формировать диверсифицированный портфель активов для соблюдения всех вышеназванных требований.

Соответственно и инвестиционная деятельность страховых компаний носит консервативный характер.

Главное при выборе объектов инвестирования не их доходность, а надежность, минимум рисков и высокая ликвидность.

Источники инвестиций у страховых компаний

Страховая деятельность сосредоточена на следующих основных направлениях: страхование жизни и имущества; страхование накопительной части пенсий, страхование всех остальных рисков. Первое и второе направление дает им «длинные деньги», которые используются в инвестиционной деятельности. Страхование остальных рисков приносит страховым компаниям «короткие деньги», которые пригодны лишь для краткосрочных инвестиций, обладающих повышенными рисками.

Страховая деятельность сосредоточена на следующих основных направлениях: страхование жизни и имущества; страхование накопительной части пенсий, страхование всех остальных рисков. Первое и второе направление дает им «длинные деньги», которые используются в инвестиционной деятельности. Страхование остальных рисков приносит страховым компаниям «короткие деньги», которые пригодны лишь для краткосрочных инвестиций, обладающих повышенными рисками.

Вторым источником инвестиций у страховых компаний является нераспределенная прибыль. Этот источник инвестиций у крупных компаний составляет значительную часть инвестиций соизмеримый с другими источниками. Далее, к источникам инвестирования относят уставный, резервный и добавочный капитал страховых компаний. Они практически не участвуют в формировании инвестиций, также как средства других организаций.

Объекты инвестирования

Объектами инвестирования у страховых компаний являются ценные бумаги, которые обладают приемлемой доходностью, небольшими рисками и хорошей ликвидностью. В Российской Федерации на законодательном уровне закреплены ограничения на приобретение тех или иных активов для инвестиционной деятельности страховых компаний. При этом российские ценные бумаги, включаемые в портфель страховой компании, должны быть зарегистрированы и иметь государственный регистрационный номер соответствующего реестра, а иностранные ценные бумаги должны быть допущены на фондовый рынок России и торговаться лицензируемыми площадками.

В инвестиционный портфель страховых компаний включаются в первую очередь государственные ценные бумаги и облигации. Акции «голубых фишек», акции крупных компаний, обладающие устойчивым ростом на фондовом рынке – второй компонент инвестиционного портфеля. Банковские депозиты, золото и драгоценные металлы также часто включаются в портфель страховых компаний.

Ценные бумаги других государств и иностранных крупных компаний всегда присутствуют в перечне объектов инвестиций, однако, законодательно разрешено вкладывать в иностранные активы не более двадцати процентов инвестируемых средств. От того, как в портфеле распределены страховые инвестиции, зависит его доходность и степень риска. Поэтому к формированию портфеля страховые компании подходят с особой тщательностью и осуществляют регулярный мониторинг их на фондовом рынке.

Ценные бумаги других государств и иностранных крупных компаний всегда присутствуют в перечне объектов инвестиций, однако, законодательно разрешено вкладывать в иностранные активы не более двадцати процентов инвестируемых средств. От того, как в портфеле распределены страховые инвестиции, зависит его доходность и степень риска. Поэтому к формированию портфеля страховые компании подходят с особой тщательностью и осуществляют регулярный мониторинг их на фондовом рынке.

Объекты реальных инвестиций меньше интересуют страховые компании, в основном из-за низкой ликвидности и высоких рисков. Однако европейские и американские страховые компании довольно часто в них вкладываются, там, где это им разрешено. В основном, это государственные программы, инвестиции в недвижимость, в предприятия стабильных отраслей экономики.

Выбор объектов инвестирования для страховых компаний зависит от структуры ее резервов. Так если резервы сформированы из страховых премий по страхованию жизни, то это «длинные деньги» и из них может формироваться портфель долгосрочных инвестиций, в котором ликвидность активов носит второстепенный характер. Если же объем резервов состоит из средств, находящихся в распоряжении страховщика один — два года, портфель формируется из высоколиквидных активов.

В принципе, формирование инвестиционного портфеля следует следующему алгоритму:

- Исходя из структуры резервов и иных источников финансирования инвестиций, выбирается интервал инвестирования. При этом формируется подход к дальнейшему инвестированию: долгосрочные инвестиции, среднесрочные или краткосрочные.

- Проводится анализ финансовых инструментов инвестирования. Отбираются более подходящие инструменты, соответствующие структуре источников финансирования.

- Производится ранжирование инструментов по основным критериям: доходности, степени риска, ликвидности. В первую очередь, выбираются те, которые больше соответствуют надежности и далее по указанным выше критериям.

- Определяется эффективность нескольких сходных портфелей и выбирается более эффективный вариант.

В практике инвестиционной деятельности страховых компаний довольно часто применяют хеджирование рисков приобретенных активов. Это снижает риски потерь от приобретенных ценных бумаг, но снижает их доходность. По наиболее рисковым позициям инвестиционного портфеля приобретаются ценные бумаги (например, форвардный контракт) с противоположным направлением (продажей форварда через определенный временной интервал). Если ценная бумага обеспечивает нужную доходность, то форвардный контракт погашается. А если цены по первичной покупке ценной бумаге упали, то активируется форвардный контракт и потери оказываются минимальными.

В России страхование жизни слабо развитая область страховой деятельности, а в других развитых странах она составляет до 70% общей страховой деятельности. Поэтому западные страховые компании имеют существенные преимущества, как в объемах инвестирования, так и в инструментах инвестирования. Тем не менее, инвестиционная деятельность страховых компаний в России набирает силу.

Рекомендуем ознакомиться со статьей государственные инвестиции.

Вся информация про защиту и страхование ваших инвестиций.

Валовые и чистые инвестиции, их источники и эффективность.

Что такое валовые и чистые инвестиции, их состав и источники.

Виды реальных инвестиций, их характеристика и оценка.

Что такое инвестиционное страхование жизни и когда стоит его оформить

Оригинальный, но непростой способ сохранить свободные деньги.

Что такое инвестиционное страхование жизни

Инвестиционное страхование жизни, которое часто сокращают до ИСЖ, — гибрид страховки и инвестиций. Оно приносит некий доход и одновременно обещает выплаты по страховому случаю, чаще всего смерти или тяжёлой инвалидности.

Обычная страховка жизни достаточно простая: человек делает взнос, страховая компания обещает выплатить деньги, если с клиентом что‑то случится в течение оговорённого срока, чаще всего одного года. Когда ничего не происходит, взнос становится доходом страховщика.

Условия инвестиционного страхования жизни устроены по‑другому:

- Договор заключается надолго, обычно на 3–5 лет, но бывает и на 10–15 лет.

- Клиент платит большой страховой взнос, часто на сумму от 30–50 тысяч рублей.

- Страховая компания вкладывает полученные деньги в финансовые активы — акции, облигации, индексные фонды, опционы или фьючерсы.

- Внесённые деньги возвращают по окончании договора.

По сути ИСЖ — это очень сложный конструктор из разных предложений. Иногда его сравнивают с банковским вкладом, только более доходным. На самом деле у них мало общего: это ближе к инвестициям, чем к накоплениям.

Если страховщик удачно вложит деньги, то вернёт вам и взносы, и часть инвестиционного дохода. Но это не гарантировано. Вы можете ничего не заработать и даже потерять деньги.

Для чего оформлять инвестиционное страхование жизни