#статьи

- 14 июл 2022

-

0

Главное о финансовом планировании: зачем оно нужно и как компании планируют бюджеты

Какие методы используют, чтобы составить финплан? Как с планированием связаны баланс, cash flow и P&L? Какие специалисты за это отвечают?

Иллюстрация: Campaign Creators / Unsplash / Bass / Rawpixel / Annie для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Основатель консалтинговой компании Orlov.Finance. Более 10 лет — финансовый директор как в больших международных компаниях, так и в небольших стартапах. Спикер курса «Финансы для предпринимателя» в Skillbox.

Фото: личный архив Александра Орлова

Без финансового плана все решения бизнеса становятся более рискованными. Можно упустить возможности или сделать много ошибок и прогореть. Поэтому основы управления финансами важно понимать и менеджерам, и маркетологам, и тем более предпринимателям.

О базовых терминах и подходах к финансовому планированию — в стартовом гайде.

- Что такое финансовое планирование и какие задачи оно решает

- Три причины составить финансовый план

- Как проходит подготовка финансового плана поэтапно

- Из каких разделов состоит хороший финансовый план и как его составить с помощью финансового моделирования

- Как часто нужно обновлять финплан

- Что должны уметь специалисты по финансовому планированию

Финансовое планирование — управление доходами и расходами компании или проекта. Деньги распределяют между направлениями работы, а потом составляют финансовый план.

Это нужно, чтобы обеспечить финансирование деятельности компании. Руководство должно понимать, хватит ли у компании денег, чтобы осуществить все проекты и выполнить все запланированные задачи.

Допустим, компании нужно нарастить выпуск продукции. Сейчас она производит товаров с общей стоимостью 10 миллионов рублей, а хочет — на 100 миллионов. Для этого ей нужно построить новую производственную линию: найти помещение, отремонтировать его, закупить станки. У компании на счетах 20 миллионов рублей. Хватит ли ей денег, чтобы достичь цели? Ответ компания получит после составления финансового плана.

Результат может быть таким: «Да, у нас есть все ресурсы, которые нужны для проекта». Или: «Сейчас ресурсов нет, нужно искать внешнее финансирование. Например, брать кредит, искать инвестора или договариваться с поставщиками об отсрочках».

Финансовое планирование бывает краткосрочное, среднесрочное и долгосрочное.

Обычно это планирование на несколько недель, максимум — на месяц. В этом случае финансовый план — просто подробный список расходов и планируемых поступлений в конкретный период.

Все эти расходы — например, на зарплаты, аренду, услуги поставщиков — заранее известны компании. Поэтому, чтобы спланировать финансы на короткий период, нужно просто собрать список расходов и определить, хватит ли у компании денег на платежи с учётом плановых поступлений. Если нет — какие-то из них стоит перенести. Например, договориться с поставщиками о переносе платежа на конец месяца.

Такое планирование, наоборот, максимально абстрактное. Компания определяет, к каким результатам она хочет прийти через 3–5 лет, и на основании этого планирует свои финансы.

Долгосрочное планирование строится не на основе известных данных о расходах, а на основе текущих финансовых показателей компании. Например, объёма чистой выручки, уровня рентабельности, оборачиваемости товара. И исходя из их оценки ставят долгосрочные цели. Например, компания запустила новый продукт. Сейчас выручка от его продажи составляет 5 млн рублей. Компания планирует рост продаж, поэтому ставит долгосрочную цель — за три года увеличить выручку до 70 млн рублей. Пока точно не понятно, что нужно для этого предпринять.

Стратегическое планирование — постановка долгосрочных целей, которые сейчас не нуждаются в детальной проработке. Во время такого планирования компания определяет, какие задачи она собирается решать в течение 3–5 лет и к каким результатам ей нужно прийти.

Как понятно из названия, это нечто среднее между краткосрочным и долгосрочным планированием. Срок такого планирования — год или несколько месяцев. Расходы и доходы для среднесрочного плана можно прогнозировать точнее, чем для долгосрочного.

Например, компания уже знает, сколько сотрудников будет работать, поэтому может рассчитать, сколько денег уйдёт на зарплаты. Или известно, что нужно закупить новое оборудование, — можно спрогнозировать точные затраты на него.

Если при краткосрочном планировании уже есть счета с точными цифрами, то в среднесрочном мало такой конкретики. Какие счета компания будет оплачивать следующим летом — предсказать сложно.

Часто среднесрочное планирование называют бюджетированием или финансовым моделированием. Компания берёт данные, которые точно не известны, но которые можно предсказать. На основании них делает прогноз и дальше пользуется уже прогнозными значениями.

На мой взгляд, финансовое планирование, хотя бы минимальное, нужно любой компании. По трём причинам.

Это особенно важно, если он требует значительных вложений. Примеры таких вложений — закупка дорогого оборудования, покупка помещения и его ремонт, набор новых сотрудников. Конечно, можно начать выполнять проект без проработанного финансового плана. Но есть большой риск, что к середине проекта деньги закончатся — его придётся приостанавливать, а команду распускать.

Чтобы составить бюджет, нужно объединить планы и пожелания всех отделов, привести их к общему знаменателю.

Допустим, начальник склада хочет, чтобы компания хранила большие запасы продукции. Так он сможет отгрузить товар клиенту в любой момент. Но компании не нужны такие большие запасы — это замороженные на складах оборотные средства.

Противоречие обнаруживают, когда составляют бюджет. Руководство компании объясняет начальнику склада, что запасы на три месяца — это невыгодно. Но, чтобы нужные товары всегда были на складе, они решают установить новую программу. Она контролирует остатки эффективнее. В результате запасы товаров требуются на два месяца или даже на один, а не на три.

Так во время составления финансового плана отделы сопоставили потребности и нашли решение, которое подходит всем. Получилась рабочая схема, которая учла цели отделов: не замораживать деньги в излишних запасах, но всегда иметь возможность выдать товар.

Таким образом, бюджетный процесс поможет сформулировать общие для компании цели и найти варианты, возможности их достижения.

С ростом компании её бюджет превращается в инструмент контроля. Он выполняет роль ограничителя для всех структурных подразделений.

Например, задача отдела — нарастить объём своих операций на 30%. Для этого согласован бюджет на год — в рамках него отдел начинает работать. Если в процессе выясняется, что для выполнения задачи нужен ещё один человек, — потребуются дополнительные согласования. Любое превышение бюджета требует согласования на всех уровнях, потому что влияет на компанию в целом.

Здесь важно не перестараться. Пока компания маленькая, много контроля не нужно — это будет мешать ей развиваться. Она ещё не может на равных конкурировать с большими организациями, поэтому ей нужно действовать быстро и не тратить время на согласования.

Использовать бюджет для контроля целесообразно для компаний, где штат центрального офиса превышает 100 человек.

Итак, мы определили, что финансовое планирование в разной степени нужно всем компаниям — и крупным корпорациям, и небольшому бизнесу. В следующем разделе рассмотрим два основных метода составления финансового плана.

Есть два способа финансового планирования: сверху вниз и снизу вверх.

Сверху вниз — когда руководство компании определяет главную цель на год и затем передаёт её всем отделам. Отделы составляют свои планы, ориентируясь на эту цель.

Снизу вверх — когда планирование начинается с руководителей отделов, а готовые планы передают руководству компании. Например, отделы собирают информацию о том, сколько дополнительных сотрудников нужно нанять, сколько денег планируется потратить на обучение и на увеличение окладов, нужно ли что-то закупать. На основании этого топ-менеджмент строит общий финансовый план компании.

На мой взгляд, нужно использовать оба этих способа в такой последовательности.

1-й этап — руководство ставит основную цель компании. У собственников компании есть стратегия её развития. Также они понимают, какие есть ограничивающие факторы — например, законодательные ограничения или ограничения рынка.

Исходя из стратегии компании и возможных ограничений, руководство ставит руководителям подразделений цели. Например, увеличить производство на 30%.

2-й этап — руководители отделов готовят планы по достижению цели. После того как отделы получают цели от руководства компании, они готовят планы, как будут их достигать. Затем прописывают все вытекающие из этого расходы.

Например, в отделе работает три человека. В сентябре понадобится взять четвёртого — в план отдела впишут его оклад. Также в план внесут все остальные расходы: начиная от затрат на канцелярию и заканчивая затратами на софт. В результате получится смета отдела на год.

Отделы, которые занимаются реализацией продукции, дополнительно к смете прорабатывают планы продаж: кому нужно будет продавать, в каком количестве, по какой цене.

Затем все планы отделов объединяют и сводят друг с другом — получается общий бюджет компании.

3-й этап — руководство и отделы согласовывают бюджет. Как правило, с первого раза у отделов не получается бюджет, который удовлетворяет собственников и руководство компании.

Например, решения по одной из статей нарушают требования закона, а на расходы по другой статье не хватает ресурсов. Отделы получают правки от руководства и дорабатывают бюджет по ним.

4-й этап — отделы корректируют бюджет. Отделы снова прорабатывают свои планы, сводят их между собой и согласовывают с руководством. Так проходит несколько итераций.

5-й этап — бюджет согласован. Финансовый план устраивает и собственников, и команду, которая будет его выполнять.

Как правило, подготовка финансового плана в каждой компании — это сложный процесс, который растягивается на несколько месяцев. На моём опыте, мало компаний к концу декабря имеют полностью готовый бюджет на год. Обычно есть предварительные версии, но окончательно он дорабатывается уже в феврале или в марте.

Мы определили, что финансовое планирование в компании должно проходить двумя способами — сверху вниз и снизу вверх — и в несколько итераций. Ниже рассмотрим, из каких обязательных разделов должен состоять финансовый план и как его составить с помощью метода финансового планирования.

Единая форма финансового плана утверждена только для государственных предприятий. Частные компании сами решают, что включать в свой план и насколько он должен быть детализирован.

Некоторые компании при составлении финансовых планов обходятся одним документом — прогнозом движения денежных средств. Сокращённо он называется планом ДДС или cash flow.

Cash flow — это таблица, в которой указывают поступления денег на расчётный счёт и расходы с него. В ней отражают, например, доходы от основной деятельности, инвестиционные доходы, обновление основных средств, расходы на зарплаты сотрудникам, платежи по кредитам.

Важно, что все эти доходы и расходы показывают в cash flow того периода, в который они должны быть получены или оплачены. Поэтому с финансовым планом, где есть только cash flow, сложно контролировать реальную финансовую эффективность организации.

Может получиться так, что в одном месяце у компании большие закупки, а в следующие полгода её склад загружен полностью и из расходов — только зарплаты и налоги. В этом случае по одному плану ДДС сложно понять, как на самом деле обстоят финансовые дела. Особенно актуально это в случае с сезонным бизнесом.

Например, если компания занимается закупками сельскохозяйственной продукции, все её основные траты приходятся на время выращивания и сбора урожая. В оставшееся время она только распродаёт продукцию, которую закупила. Получается, что часть года компания убыточна, потому что только тратит. А часть года, наоборот, сверхприбыльна, потому что только продаёт.

Для более точного финансового плана составляют ещё одну форму — прогноз прибылей и убытков (или план P&L). Это документ, в котором отражают ожидаемые доходы и расходы компании. При этом их выравнивают по периодам. Это значит, что доходы и расходы показывают в плане не общей суммой в момент поступления или траты, а частями — в таком размере, чтобы в итоге расход соответствовал полученному доходу. За счёт этого в любой месяц видна полная финансовая картина.

Например, в случае с нашей сельскохозяйственной компанией в отчёте P&L летние траты будут растянуты на весь год. Их отразят не одной суммой в момент закупки, а разделят на двенадцать и покажут частями в каждом месяце, в соответствии с продажами. Потому что эти летние расходы будут работать на доходы компании в течение всего следующего года.

Другой пример — допустим, компания закупает дорогое оборудование. По плану cash flow эти деньги она тратит сейчас. Но купленное оборудование будет использоваться и приносить прибыль следующие десять лет. Поэтому в плане P&L расходы на закупку распределят равномерно по всему периоду — укажут не одной сумму в момент покупки, а части в течение десяти лет.

Важный момент: прогнозы cash flow и P&L должны обязательно сходиться между собой. Для сверки этих прогнозов составляют третий раздел — балансовый план.

Балансовый план — документ, в котором отражают планируемый перечень активов и пассивов компании на каждый будущий месяц. Разница между активами и пассивами показывает стоимость собственного капитала компании.

Балансовый план составляют, когда уже готовы cash flow и P&L. Он отражает, все ли расходы и доходы верно учтены в cash flow и P&L. Пока есть расхождения, нельзя быть до конца уверенным, что финансовый план составили корректно.

Таким образом, чтобы финансовый план получился реалистичным, я рекомендую обязательно составлять три формы:

- план движения денежных средств (план ДДС или Cash Flow);

- план прибылей и убытков (или P&L);

- балансовый план.

Существует несколько способов составления финансового плана. Расскажу про метод, который я считаю основным, — метод финансового моделирования.

С его помощью находят взаимосвязи финансовых показателей компании и факторов, которые на них влияют. На основании этого строят финансовую модель.

Допустим, у компании есть план по количеству деталей, которые ей нужно произвести. Известно, что производительность труда одного работника — 200 деталей в смену. Исходя из этого планируют, сколько людей нужно нанять, чтобы выполнить план. Если план растёт — по этому же принципу рассчитывают, сколько ещё работников нужно привлечь.

Получается первая взаимосвязь: объём производства → производительность труда → количество сотрудников → расходы на зарплату и оплату налогов.

Вторая взаимосвязь — чем больше сотрудников, тем больше нужно площадей, тем дороже аренда.

В больших компаниях образуется сложная система таких зависимостей. Может быть около ста параметров, каждый из которых связан с другими. В этом методе важно не уйти в излишнюю детализацию.

На основании полученных взаимосвязей составляют планы для каждого отдела и сводят их в общий финансовый план компании.

Я считаю, что, даже если финансовый план разработан на год, его всё равно нужно периодически пересматривать и обновлять.

Например, в конце года компания запланировала бюджет и начала по нему работать. К апрелю стало понятно, что в некоторых вещах ошиблись, поэтому нет смысла продолжать выполнять этот план до конца года. Нужно пересмотреть его, ориентируясь на актуальные тренды рынка, экономики и самой компании, — найти способ достичь годовых целей другими способами.

Я рекомендую пересматривать финансовые планы три раза в год:

- в апреле — мае — когда заканчивается первый квартал и становится понятнее, как колеблется бюджет;

- в августе — сентябре — перед началом осенне-зимнего сезона, часто самого прибыльного для компании;

- в ноябре — декабре — при бюджетировании на следующий год.

В начале мы говорили, что финансовое планирование бывает:

- краткосрочное — на несколько недель;

- среднесрочное — на год;

- стратегическое — на 3–5 лет.

Краткосрочным финансовым планированием обычно занимаются бухгалтеры. Такой финансовый план — это календарь платежей. В нём сведены счета на оплату поставщикам, зарплаты сотрудников, налоги и другие текущие расходы и доходы компании. Его готовят либо на неделю, либо на месяц вперёд.

Финансовым планированием на более долгий срок должны заниматься финансисты. В этом случае требуется не только работа с данными и таблицами, но и умение всё это анализировать.

Поэтому хорошим финансистам важно быть подготовленными в двух обширных областях:

- В технической. Они должны уметь собирать информацию, подготавливать таблицы. Сводить данные отделов, делать расчёты, выявлять зависимости. Для этого нужно хорошо разбираться в Excel.

- В аналитической. Финансисты должны понимать, как работает бизнес, и хорошо ориентироваться в бизнес-процессах компании. Самостоятельно видеть, насколько реалистичны данные, которые подают отделы. Уметь доходить до мельчайших деталей и требовать обоснования каждой цифры плана.

Например, отдел может спланировать, что поставщики дадут отсрочку на три месяца. А финансист знает, что на этом рынке работают только по предоплате, поэтому план нереалистичен. Как правило, такие знания приходят только с опытом.

Большим компаниям нужна команда финансистов. В ней финансовый директор отвечает за стратегию и понимание рынков, а финансовые аналитики занимаются расчётами и готовят документы.

- Финансовое планирование — управление доходами и расходами компании или проекта. Оно бывает краткосрочным — на несколько недель, среднесрочным — на год, и стратегическим — на три-пять лет.

- Среднесрочное планирование обычно называют бюджетированием или финансовым моделированием. Бюджет компании лучше обновлять три раза в год — после первого квартала, перед началом осенне-зимнего сезона и в конце года.

- Краткосрочным финансовым планированием занимаются бухгалтеры. Среднесрочным и стратегическим — финансисты или финансовые отделы компании.

- Финансовое планирование нужно всем компаниям. Как минимум для того, чтобы понимать, хватит ли денег на выполнение проектов.

- Хороший финансовый план должен содержать три формы: прогноз движения денежных средств, прогноз прибылей и убытков, балансовый план.

- Чтобы финансовый план получился рабочим, важно составлять его в верной последовательности. Сначала руководство компании устанавливает главную цель. Потом отделы планируют, как будут её достигать. Затем подразделения утверждают с руководством, насколько их планы осуществимы в реальных условиях. При необходимости планы дорабатывают.

Изучаете управление в компаниях? Вот материалы Skillbox Media, которые вас заинтересуют

Научитесь: Финансы для предпринимателя

Узнать больше

Финансовый директор — это руководитель, который отвечает за финансы компании, частично управляет ими и помогает собственнику (генеральному директору или совету директоров) принимать правильные управленческие решения. В разных компаниях должностные обязанности финансового директора выглядят по-разному: где-то он занимается в том числе отчетностью, где-то — руководит другими отделами.

Разбираемся, какие вообще обязанности могут быть у финансового директора, чем он занимается в течение рабочего дня. Выясняем, на что он имеет право в компании и чем не должен заниматься.

Обязанности финансового директора

Главная задача финансового директора — сделать так, чтобы компания получала больше прибыли и оставалась «на плаву».

Условно, все его обязанности можно разделить на три большие группы:

- Контроль;

- Планирование;

- Прогноз.

Контроль в обязанностях финансового директора

Финансовый директор контролирует работу всех отделов компании. Он должен знать, сколько денег они потратили, сколько выручки получили, какие статьи расходов были задействованы. Для этого он использует отчетность.

Чтобы цифры были простыми и понятными и чтобы не упустить ничего важного, финансовый директор выстраивает архитектуру управленческого учета:

- готовит шаблоны отчетов для каждого отдела: показывает, что нужно учитывать малейшие расходы вплоть до покупки печенья и воды в офис;

- делает регламенты для руководителей отделов: какие цифры они должны указывать, где их брать, кто ответственный за составление отчетов;

- контролирует сроки получения отчетности — говорит руководителям отделов, что они должны подготовить бумаги до условного первого числа каждого месяца за прошлый;

- обрабатывает документы и объединяет разные отчеты в один, чтобы показать их своему руководству.

Финансовый директор также может заняться автоматизацией отчетности: внедрить сквозную аналитику, чтобы упростить составление бумаг для отдела маркетинга, или подключать специализированное ПО.

Правильно выстроенная архитектура управленческого учета — это грамотное вложение в будущее. Директор разрабатывает ее один раз и потом не отвлекается на организационные процессы. А если из компании увольняется какой-то сотрудник, новый, благодаря регламентам и шаблонам, быстро разбирается, что ему делать.

Сформированная отчетность нужна собственникам бизнеса, чтобы принять правильное решение по дальнейшему развитию бизнеса. Финансовый директор делает цифры простыми и фокусирует внимание на том, что требует вмешательства. Видит снижение выручки или резкое увеличение количества сделок — прямо говорит руководителю, что надо что-то предпринять или, наоборот, развивать маркетинговую стратегию дальше, чтобы сделок стало еще больше. Чуть подробнее о том, что именно делает финансовый директор, рассказал Никита Сашко, руководитель отдела консалтинга в «ПланФакте»:

«В классическом понимании финансовый директор — это человек, который устанавливает правила финансового учета в компании и занимается стратегическим анализом и планированием финансов. На основе отчетов он дает собственнику бизнеса рекомендации по управленческим решениям, которые должны привести к повышению прибыли. Финансовый директор не должен заниматься сбором данных, перед ним стоят более глобальные задачи, а вопросы учета необходимо делегировать компетентным помощникам.

Чаще всего финансовый директор работает с тремя классическими отчетами: с балансовым отчетом, отчетом о движении денег и отчетом о прибылях и убытках. Еще есть операционные отчеты — их составляют в зависимости от задач компании. Кто-то собирает данные по продажам в различных разрезах, кто-то пытается соотносить показатели выручки и увеличения количества сотрудников. Операционные отчеты опциональны. Если финансовый директор понимает, что ему для принятия решений достаточно классической отчетности, он работает только с ней.

Из-за того что финансовый директор работает с отчетами, его иногда путают с бухгалтером. Это неправильно. Бухгалтер представляет интересы компании перед ФНС: он готовит документы для оплаты налогов и следит, чтобы в них не было ничего, нарушающего закон. Финансовый директор смотрит на ситуацию гораздо шире — он в курсе реального состояния финансов, у него ключевая роль в экономическом развитии компании и сохранении ее стабильности»

Также в обязанности финансового директора входит контроль за всеми операциями: бухгалтерскими, налоговыми, управленческими. Он следит за тем, сколько денег тратит компания и как оформляет документы по этим операциям. Делает это для того, чтобы в будущем у организации не было проблем, кассового разрыва, внеочередных проверок от ФНС и штрафов за неверно оформленные бумаги.

Должность финансового директора относится к руководящим, поэтому он контролирует деятельность отделов, работающих с финансами. Например, отдела сбыта или отдела маркетинга. Почти наравне с собственниками компании специалист может требовать предоставления текущих документов, просмотра ежедневной статистики в отделе или выполнения конкретных нормативов: получения не менее 10 лидов ежедневно.

Если деньги расходуются неэффективно, директор должен заметить это и что-то предпринять: рекомендовать отделу выбрать другой инструмент, перераспределить бюджет или вообще отказаться от направления. Серьезные решения он не принимает сам, но фокусирует внимание собственников или руководителей бизнеса на важных показателях и может подсказать им, как лучше всего выйти из сложившейся ситуации.

Планирование в обязанностях финансового директора

На основании полученных отчетов и указаний руководства, финансовый директор планирует бюджет: распределяет, сколько денег может потратить отдел или конкретный проект в следующем месяце. Если он видит, что блог не окупается и не приносит трафика и лидов, может урезать суммы в 2-3 раза. А если статьи в нем участвуют в воронке продаж и приводят клиентов больше, чем контекстная реклама, наоборот — повысить допустимые расходы.

Директор может составлять бюджет детально, прописывая суммы по каждой статье расходов для каждого отдела, или в общем, распределяя суммы по отделам. В этом случае руководители подразделений сами решают, на что потратить деньги: выплатить побольше премий штатным специалистам в качестве мотивации сотрудников либо дополнительно привлечь фрилансеров и тем самым увеличить объем работы. Финансовый директор просто контролирует освоение бюджета и может вмешаться, если видит, что кто-то выходит за допустимые рамки.

В долгосрочной перспективе специалист занимается построением финансового плана развития компании. Это означает, что он:

- изучает предыдущую отчетность, смотрит, какие показатели были за разные отчетные периоды: месяц, квартал, год;

- ставит достижимые цели, исходя из текущей ситуации: например, повысить чистую прибыль компании на 5% в течение полугода;

- подбирает инструменты достижения целей, фактически — объясняет, как их достичь, и составляет план действий;

- контролирует выполнение финансовой стратегии, помогает руководителям отделов исполнять ее, если у них возникают проблемы.

Финансовая стратегия — очень подвижный инструмент, и специалист постоянно обновляет ее: ставит новые цели после достижения предыдущих. Также он может разрабатывать стратегию не для всей компании в общем, а для отдельного ее проекта или направления деятельности — заняться только приложением на смартфоны и понять, какие результаты оно должно принести через год, либо составить план действий по развитию продаж услуг по ремонту.

Еще одна обязанность финансового директора — сделать все, чтобы компания успешно работала. Он поддерживает финансовую стабильность организации и делает так, чтобы всегда были деньги на текущие расходы: зарплату сотрудникам, ремонт оборудования, закупку новой партии товара. Специалист на основе данных, полученных в ходе планирования бюджета, может заранее видеть кассовые разрывы и другие подобные проблемы.

Если они есть, финансовый директор ищет пути решения:

- использует факторинг, чтобы быстрее получить дебиторские задолженности и покрыть этими деньгами предстоящие крупные расходы;

- привлекает заемные средства: берет кредит на развитие бизнеса, использует лизинг или другие модели кредитования;

- ищет инвесторов, составляет предложение для них, договаривается о привлечении капитала.

Естественно, специалист не принимает все решения сам. Он просто предупреждает руководство о том, что в будущем возможны проблемы, и предлагает пути их решения. И только если получает одобрение, начинает действовать: подает заявки в банк на целевой кредит или обращается к факторинговой компании. О порядке принятия решений рассказал Никита Сашко, руководитель отдела консалтинга в «ПланФакте»:

«Может ли финансовый директор принимать самостоятельные решения, зависит от компании. Если его роль существенна, он может оценить потенциальную прибыльность нового проекта, построить финансовую модель и прийти к собственнику с конкретными цифрами. Ему за это могут даже сказать «спасибо» и поручить контролировать этот проект.

Зачастую в микро- и малых бизнесах функции финансового директора и собственника сочетает в себе один человек. Он сам оценивает финансы компании и потом принимает решение, как ее развивать, в том числе руководит новыми проектами. В крупных компаниях у финансового директора есть четкий круг обязанностей. Он может внести предложение об открытии нового проекта, но не будет контролировать его реализацию, потому что это отнимает много сил и времени. Его работа — оценивать происходящее и понимать экономическую целесообразность процессов. Операционная деятельность и реализация предложений лежат на других сотрудниках»

Прогноз в обязанностях финансового директора

Финансовый директор не только планирует, как будут идти дела в дальнейшем, но и прогнозирует, что может произойти. Он анализирует возможные риски и предотвращает их. Точнее, минимизирует — заранее прорабатывает план действий на случай, если что-то пойдет не так.

Например, есть риск увеличения цен на стройматериалы в 2-3 раза. Специалист работает в компании, которая занимается ремонтом, и понимает, что стоимость услуг для клиентов тоже вырастет, а выручка может снизиться. Тогда он заранее прорабатывает алгоритм: в случае роста цен нужно договориться с поставщиками о льготных условиях, большей отсрочке платежа, и плавно увеличивать цены на услуги.

Также специалист оценивает инвестиционную привлекательность идей. Составляет расчеты, сколько денег придется потратить на реализацию проекта, на каких этапах понадобятся дополнительные серьезные вложения, когда проект начнет приносить чистую прибыль и сколько времени ему понадобится на окупаемость. Финансовый директор может составлять подобные модели для чего угодно: если руководство решит запустить отдельный проект, открыть новый филиал или изменить направление деятельности компании.

О том, чем финансовый директор занимается в конкретной компании, блогу «ПланФакт» рассказала Ирина Яшунина, операционный директор Вендорной лизинговой компании:

«Мы — иностранная вендорная лизинговая компания. У нас финансовый директор подчиняется генеральному директору, а у него в подчинении Группа российского БУ, группа МСФО.

Есть ежедневные обязанности: обеспечение финансирования, взаимодействие с казначейством, контроль cashflow, контроль РСБУ, контроль МСФО, участие в процессах оптимизации, участие в составлении регламентов и процедур, общение с налоговыми органами, аудиторами.

Есть то, чем он занимается ежемесячно. Это отчеты в головной офис, подготовка сводных данных по основным финансовым показателям компании, финансовому результату, показателям объемов нового бизнеса, маржинальности, прибыльности.

Раз в полгода или год финансовый директор занимается оптимизацией портфеля, оптимизацией способов финансирования. Права директора — согласование различных отклонений по финансовым условиям сделок, согласование сложно-структурированных сделок, проработка новых финансовых продуктов и услуг. При этом он не должен вникать в мелкие детали, погружаться в рутину, участвовать во всем и всегда. Это эксперт по сложным вопросам»

Права финансового директора

У финансового директора есть не только обязанности, в связи с ними он получает множество прав. Например, он может:

1. Запрашивать у подчиненных документы

Руководители отделов фактически подчиняются финансовому директору, поэтому он может просить у них разные документы, необходимые для работы. Это не только отчеты, но и сведения о текущих бизнес-процессах, договоры с подрядчиками, сметы.

2. Требовать выполнения задач

Финансовый директор вправе устанавливать подчиненным обязанности и следить за их исполнением. Но только если эти обязанности касаются финансов. Он может указывать, как именно вести финансовые документы, но не может решать, сколько человек отправить на реализацию конкретного проекта — за это отвечают руководители отделов.

3. Вносить руководству предложения о премированиях и наказаниях

Если специалист видит, что деятельность конкретного сотрудника привела к хорошим финансовым результатам, он может предложить выписать ему премию или мотивировать как-то иначе. А если кто-то постоянно нарушает трудовую дисциплину, и это сказывается на материальном положении отдела, он может предложить привлечь сотрудника к дисциплинарной ответственности или уволить его. Но окончательное решение всегда за руководством компании или конкретного отдела.

4. Представлять интересы компании

Финансовый директор представляет интересы компании, когда работает с кредитными учреждениями, инвесторами, страховыми компаниями. Также может взаимодействовать с ФНС и компаниями, оказывающими услуги факторинга.

5. Подписывать документы, касающиеся финансов

Если есть соответствующий приказ о праве подписи, финансовый директор может подписывать договоры с другими компаниями. Например, подписать кредитный договор или застраховать активы организации от несчастных случаев.

6. Визировать документы

То есть подтверждать их. Опять же, это касается только финансовых документов. Специалист может заверять различные отчеты, планы, прогнозные балансы.

7. Вносить предложения по изменениям в компании

Финансовый директор лучше всех понимает материальное положение компании, поэтому может инициировать какие-то изменения в ней. Предложить расформировать неэффективный отдел, «съедающий» бюджет, или наоборот — создать перспективный проект, который быстро окупится и начнет приносить чистую прибыль.

8. Готовить документы

Документы, предназначенные для решения разных финансовых вопросов. Директор делает их сам либо принимает участие в подготовке должностных инструкций, приказов и особых указаний. Например, может внести свою лепту в создание инструкции для менеджера по продажам и предложить обязательное внесение данных о сделках в CRM-систему, из которой потом формируют отчет. Но не может вмешиваться в разработку скриптов разговоров по телефону, потому что это не относится к финансам.

9. Проводить финансовые проверки

Проверки внутри компании: запрашивать документы, сверять их с отчетностью. Если в результате проверки выявлены нарушения или несоответствия, специалист сообщает о них руководству и вносит предложение, что с этим делать.

10. Участвовать в подборе персонала

Если сотрудник в будущем должен будет подчиняться финансовому директору и взаимодействовать с ним. Специалист может подготовить требования к кандидатам и передать их HR-менеджерам, либо лично проводить собеседование.

Чем не должен заниматься финансовый директор

Финансовый директор по сути — один из главных руководителей в компании. Но есть то, чем он не должен заниматься. Например, он не должен вмешиваться в рабочие процессы, если они напрямую не влияют на финансовое положение компании. Специалист имеет право рекомендовать увеличить скорость производства и даже предложить конкретные способы, как это сделать. Но обычно не решает, какое именно новое оборудование приобрести, этим должны заниматься ответственные лица.

Дело не в том, что финансовый директор не имеет права вмешательства: все отделы находятся в административном подчинении у него. Дело в том, что ему и так есть чем заняться — если специалист будет отвлекаться на решение мелких проблем, он не будет справляться с прямыми должностными обязанностями. Так считает Никита Сашко, руководитель отдела консалтинга в «ПланФакте»:

«Считаю, что финансовый директор не должен заниматься сбором и обработкой данных, иначе все ценное время будет уходить на рутину. На анализ данных и принятие решений не останется времени. Лучше всего все вопросы связанные с текучкой делегировать другому специалисту.

В этом смысле финансовый директор — это управленец. Если управленец начнет делать работу за подчиненных, он не будет успевать выполнять стратегическую более важную работу.

Также финансовый директор не должен вмешиваться в рабочие процессы, потому что он не может быть компетентен во всем. Его задача — понимать, что происходит с финансами компании, а не лезть в обязанности других рабочих»

Есть и другие мнения. Дмитрий Бурмистров, основатель инвестиционно-залоговой платформы «Красный Джин», считает, что сегодня обязанности финансового директора чуть шире:

«Ни для кого не секрет, что роль финансового директора заключается в работе с бухгалтерским ПО, анализе финансовых данных, управлении продажами. Но я хочу порассуждать о другой стороне профессии, которая отчасти продиктована пандемией.

Сегодня финансовый директор не просто «человек-цифра» или «присяжный хранитель денежных ресурсов». Он как никогда стал ближе к людям и процессам, чтобы не дать сбиться команде с намеченного пути, когда все поменялось в один миг. У него появилась новая должность — директор по трансформации. Он играет ведущую роль в цифровых изменениях: выслушивает потребности, мониторит ситуацию, ищет подрядчиков, внедряет. Он отвечает за оценку результативности инициатив, контроль над их финансовой эффективностью и управление рисками. Это не означает, что новые обязанности заменили базовые функции финансового директора. Они просто их дополнили! Все, что финансовый директор должен был делать вчера, он обязан выполнить сегодня, только с меньшими затратами времени и ограниченными ресурсами.

Сегодня перед нами встала насущная задача расширения возможностей команд с помощью интеграции офисных, надомных сотрудников, фрилансеров, проектных специалистов и представления им технологичных инструментов для взаимодействия. Для этого мы не только должны выслушивать проблемы, с которыми сталкиваются команды или просто отвечать на запросы новых цифровых инструментов. Только в тесном сотрудничестве с отделами можно выявить точки трений, которые ограничивают их эффективность.

Необходимость получать больше информации в режиме реального времени расширяет коммуникационный пул финансового директора. Чтобы лучше согласовывать стратегические цели, быть гибкими и готовым к принятию решений, надо знать все боли компании. Проще ответить, с кем не приходится взаимодействовать финансовому директору.

Инвестирование в трансформацию остается главным приоритетом финансовых директоров для роста выручки и повышения операционной эффективности. Мы на своей платформе делаем ставку на аналитику данных, автоматизацию, облачные хранилища и трансформацию клиентов. Цифровизация процессов в бизнесе — одна из самых значительных статей расхода. Но она способствует гибкости и прозрачности «дистанции», которая преодолевается за квартал, а не за 12 месяцев. Кроме этого, качественное обслуживание клиентов, рациональная работа, эффективное использование технологий повышают устойчивость бизнеса в непредвиденных ситуациях»

Также финансовый директор не должен принимать серьезные решения самостоятельно без участия собственников или совета директоров. Он может предложить открыть новый филиал или запустить еще одну производственную линию, но не имеет права отдать соответствующий приказ без подписи генерального директора. Зато специалисту можно принимать самостоятельно решения, касающиеся контроля, планирования и прогнозов — начать автоматизацию составления отчетности или построение управленческого контроля.

У финансового директора много обязанностей и не меньше прав. Он должен уметь работать с разными отчетами, рассчитывать финансовые модели, принимать взвешенные решения, от которых зависит дальнейшее развитие компании. Это второе лицо компании после генерального директора, поэтому нужно тщательно подбирать специалиста на такую важную для бизнеса должность.

Итог

Финансовые директора нужны крупным предприятиям, у которых много сотрудников, разные направления развития, новые перспективные проекты. В малом бизнесе функции специалиста берет на себя собственник. Все зависит от ниши и размера компании — нужен ли директор вообще, какие у него обязанности и на что он имеет право.

Финансовый директор и финансовый менеджер – профессии очень схожие, хотя иногда отличия все же есть. Иногда – потому что это во многом зависит от компании, в одних есть разделение на финансовых менеджеров и финансовых директоров, в других же весь финансовый менеджмент исполняет один человек, который является менеджером и директором одновременно.

Кто такой финансовый директор

Требования к специалисту и что он должен знать

Что делают и где работают

Отличия от главного бухгалтера

Чем не должен заниматься финансовый директор

На какие еще профессии обратить внимание

Анализ рынка: зарплаты, спрос, перспективы

Ниже – о том, в чем разница между директором и менеджером, чем директор/менеджер занимается, как им стать и чем этот специалист не должен заниматься.

Кто такой финансовый директор

Финансовый директор – это человек, который управляет деньгами компании. Чаще всего финдир занимается будущим компании – то есть он ищет наиболее выгодные пути вложения имеющихся ресурсов. Цель, как всегда, одна – получить еще больше денег. Планирование в основном осуществляется путем составления инвестиционных стратегий – то есть финансовый директор берет управленческую отчетность, бухгалтерскую отчетность и данные от аналитиков, соединяет все это с налоговым планированием – и получает готовый инвестиционный план.

В стратегическом планировании, особенно если речь идет о крупной компании, нельзя работать в одиночку – все отделы должны быть скоординированы друг с другом. Стандарты отчетности и планировка встреч обычно ложится на плечи гендиректора, но только на них полагаться нельзя – финансовый директор должен сам проявлять инициативу и активно общаться с директорами других отделов. В этом заключается вторая главная задача финдира – постоянное общение с другими директорами и вышестоящим начальством. Зачастую финансовому директору приходится выступать перед акционерами – доказывать им, что новое открытое направление или филиал не только не подорвут финансовую устойчивость компании, но и принесут деньги.

Наконец, третья основная задача, слабо относящаяся к управленческому учету – это управление своим отделом. В крупных компаниях финансовый отдел – это обособленная структура, в которой каждый сотрудник занимается своим делом. И аналитик, и бухгалтер подчиняется именно финансовому директору – то есть последнему нужно следить за правильным исполнением другими сотрудниками своих обязанностей, начиная от стандартов бухгалтерского учета и заканчивая единой формой оформления аналитики. Иногда внутри финансового отдела появляется самостоятельное бухгалтерское подразделение – в этом случае финансовый директор непосредственно общается с главным бухгалтером, который уже управляет командой профессиональных бухгалтеров. Заметим, что сам финансовый директор к бухгалтерскому учету практически никак не относится – налоговый учет и контроль финансовых потоков в текущий момент осуществляют бухгалтеры, от финансового же директора ждут управленческого отчета, в котором будет красиво расписано, как компания будет развиваться в будущем.

Требования к специалисту и что он должен знать

- Крепкая экономическая база. Профессиональные компетенции финансового директора начинаются со знаний экономики и внешней экономической деятельности. Отдельно нужно хорошо понимать устройство малого/среднего/крупного бизнеса. ВЭД особенно нужен в тех случаях, когда речь идет о компании, работающей с другими странами.

- Юридическая база. Хоть финансовый директор и освобожден от ведения бухгалтерского учета, ему все равно нужно разбираться в законах страны, в которой/с которой он работает. Иначе может получиться так, что крупный инвестиционный проект, в который уже вложено много сил, «разобьется» о маленький, но полностью блокирующий инициативу закон.

- Мастерство составления отчетности. Существенную часть времени финансовый директор работает с отчетами – принимает их от других специалистов и составляет свою собственную. Поэтому финдиру нужно хорошо разбираться в ключевых показателях и уметь подавать информацию текстом.

- Опыт в инвестировании. Речь идет не об инвестировании в ценные бумаги, а об инвестировании крупных сумм в новые проекты. Финансовый директор может принимать такие решения самостоятельно или окружить себя финансовыми консультантами (аналитиками, например) для лучшего анализа рисков движения денежных потоков.

- Владение инструментами анализа и планирования. Сейчас большую популярность набрала Big Data, позволяющая быстро анализировать большие объемы информации. Если вы можете сами провести анализ с помощью Big Data – отлично, если вы можете пользоваться инструментами, построенными на Big Data – тоже хорошо. Как минимум вам нужно уметь пользоваться Экселем.

- Управленческие навыки. В основном это навыки управления отделом. Финансовый директор в первую очередь является менеджером – он занимается менеджментом как финансов компании, так и менеджментом своей команды. Поэтому вам нужно знать, как разговаривать со своими подчиненными, какие задачи им ставить и как выжимать из сотрудников максимум так, чтобы они не выгорели.

Что делают и где работают

Вакансия Финансовый Директор встречается во всех крупных компаниях. Основные задачи:

- полный контроль финансов;

- планирование бюджета;

- снижение затрат компании;

- анализ расходов;

- управление задолженностями, дебиторской и кредиторской;

- корректировка бюджета «на ходу»;

- ведение реестра платежей и соответствующего календаря;

- введение платежной дисциплины;

- подготовка длительных отчетностей (квартал/год);

- поиск финансирования, как в банках, так и в других источниках;

- контроль движения валюты внутри компании, в том числе – управление валютными рисками;

- оценка рисков, поиск путей уменьшения этих самых рисков;

- общая оценка результативности деятельности компании;

- консультация других директоров, в том числе вышестоящих, по поводу финансовых вопросов, в том числе – вопросов бюджета и инвестирования;

- управление и консультация сотрудников бухгалтерской и аналитической сферы.

Отличия от главного бухгалтера

Финансовый директор стоит выше – ему подчиняется отдел бухгалтерии. Собственнику бизнеса отчеты приносит тоже финансовый директор, а не главный бухгалтер. Если смотреть в общем – у финансового директора больше ответственности и полномочий, чем у главного бухгалтера. Кроме того, есть целый пласт компетенций, которые есть у директора, и нет у бухгалтера. Весь этот пласт относится к планированию – главный бухгалтер, как и остальные бухгалтеры, занимается исключительно текущими финансовыми вопросами бизнеса, то есть следит, чтобы деньги не уходили в никуда и не появлялись ниоткуда. Финансовый директор же занимается разработкой стратегий инвестирования и планирует риски – то есть занимается будущим компании.

Поскольку прогнозировать будущее – куда более сложная задача, чем смотреть на текущие показатели, финансовый директор стоит выше главного бухгалтера.

Чем не должен заниматься финансовый директор

Финансовый директор не должен заниматься мелкими вопросами – для этого у него есть другие сотрудники. В основном финансовые директоры делегируют работу, связанную с бухгалтерией и аналитикой. Работа по бухгалтерии уходит к бухгалтерам – ее обычно много и выполнять ее нужно долго, если финансовый директор возьмется за бухгалтерию, у него не останется времени на другие дела. Работа по аналитике обычно перекладывается на финансовых аналитиков – этой работы тоже много, и она требует знания специфических инструментов. Результат работы аналитика – это отчет, который финансовый директор использует для формирования своих отчетов.

Специфика работы

Что сложного

Работа предполагает большую ответственность – финансовый директор по факту распоряжается деньгами компании. Большая ответственность осложняется рисками – любое прогнозирование так или иначе с ними связано, и даже самая хорошая инвестиционная стратегия может в итоге принести убыток просто потому, что «звезды не сошлись».

Это все порождает серьезный стресс.

Что интересного

Уникальный опыт управления огромными денежными потоками. Если компания работает с зарубежными поставщиками – можно рассчитывать на командировки. Но самое интересное – это, конечно, заработок, успешные финансовые директоры со временем переходят с оклада на % от прибыли компании.

Варианты карьеры

Финансовые директоры обычно растут горизонтально, то есть переходят на новые проекты с бОльшими бюджетами.

Вертикальное развитие – только до генерального директора/акционера/владельца собственного бизнеса.

Плюсы и минусы профессии

Плюсы:

- Много денег.

- Полезные связи.

- Уникальный опыт, который ведет к более высокому заработку.

- Бонусы (вплоть до дорогих машин или жилья) успешным финансовым директорам.

Минусы:

- Огромная ответственность.

- Постоянный стресс.

- Куча требований.

На какие еще профессии обратить внимание

- Коммерческий директор. Фактически, это – заместитель генерального директора. Он ответственен за все сферы бизнеса: маркетинг, рекрутинг, финансы, поставки и так далее.

- Менеджер по финансам. Менеджер по финансам делает практически то же самое, что и директор по финансам, но не управляет командой и несет на себе меньше ответственности. Если вы пока не готовы быть директором – рассмотрите вакансию менеджера по финансам, обычно директоры вырастают именно из успешным менеджеров.

- HR-директор. Смежная специальность. HR занимаются рекрутингом и развитием команды, директор HR-отдела управляет другими эйчарами и принимает стратегические решения конкретно по вопросам персонала.

- Финансовый аналитик. Человек, который анализирует рынок и состояние компании. Затем, как мы уже говорили выше, финансовые аналитики формируют отчеты и несут их финансовому менеджеру или директору. Еще одна неплохая «стартовая» профессия для тех, кто хочет со временем дорасти до финансового директора.

- Главный бухгалтер. Если анализировать риски – это не ваше, вы можете устроиться главным бухгалтером, и вашей зоной ответственности будет текущее состояние дел в бизнесе.

Анализ рынка: зарплаты, спрос, перспективы

На лето 2022 года по России можно найти 1 200 вакансий финансового директора. Всего с указанной зарплатой – 690 вакансий, из них у 570 зарплата начинается от 55 000 рублей.

Практически во всех вакансиях требуется высшее образование, связанное с финансами, и релевантный опыт работы от года.

Требования и обязанности везде – плюс-минус одинаковые:

Обучение

Бесплатные курсы

- Введение в финансовую аналитику. Ссылка: https://sf.education/vvedenie-v-fin-analitiku. Базовый курс о финансовой отчетности, финансовых результатах и инвестировании.

- Финансы для руководителей. Ссылка: https://www.youtube.com/watch?v=OITwSWmmFsc. Небольшой курс по финансам с примерами.

Платные курсы

- MBA intensive. Ссылка: https://lps.cbsmba.com/np-mba-intensive/. Ускоренная программа для финансовых менеджеров, аналитиков и руководителей бизнеса. MBA-сертификаты в мире бизнеса очень ценятся, но и курсы стоят недешево. Цена: 99 000 рублей.

- Финансовый директор. Ссылка: https://sf.education/finmanager. Полный и глубокий курс, который позволит вам практически с нуля получить должность сначала финансового менеджера, а затем – и финансового директора. Стоимость: 200 000 рублей.

- Директор по финансам. Ссылка: https://lps.cbsmba.com/director-finance/. Короткий курс, который подойдет тем, кто уже работает в финансах и хочет дополнить знания для того, чтобы стать полноценным директором. Стоимость: 60 000 рублей.

FAQ

- Нужно ли иметь высшее образование для того, чтобы стать финансовым директором? Да, крайне желательно иметь высшее образование по теме финансов. На крайний случай может сгодиться сертификат MBA.

- Можно ли устроиться финансовым директором, не имея опыта работы? Вообще без опыта в финансах – нереально. Можно устроиться, если у вас есть опыт работы финансовым аналитиком или менеджером.

Подведем итоги

Тезисно:

- Финансовый директор – это следующая ступень эволюции финансового менеджера.

- Как и финансовый менеджер, финансовый директор работает с бухгалтерией/инвестициями/бюджетом, только в довесок на него падают вопросы управления финансовым отделом.

- Стать финансовым директором без опыта работы в финансах – невозможно, сначала вам нужно устроиться финансовым аналитиком и несколько лет проработать на этой должности. Затем уже вы можете решать – либо пытаться занять кресло директора в своей компании, либо искать должность финансового директора где-то еще.

Управлять компанией в одиночку сложно. Особенно, если дело касается финансов. Необходимо грамотно распределять финансовые ресурсы, разрабатывать стратегии развития экономики, составлять бизнес-планы, анализировать деятельность компании, следить за своевременным и полным выполнением обязательств, отслеживать расходы и поступление доходов. Все эти функции выполняет финансовый отдел.

Рассказываем, как создать полноценный финансовый отдел в компании.

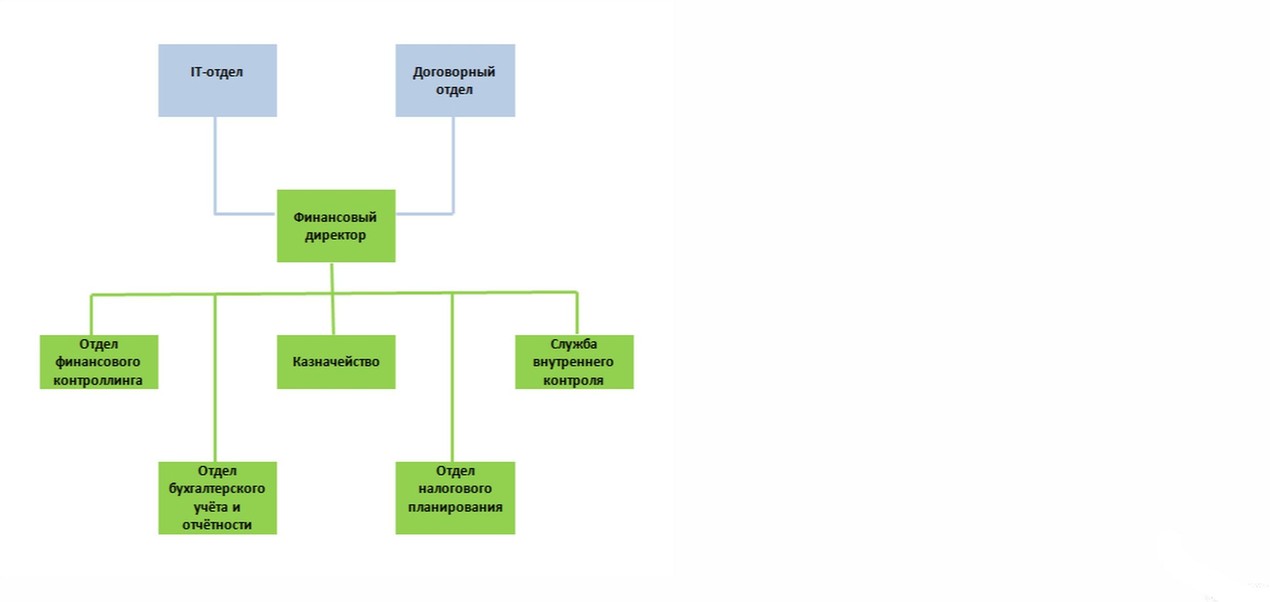

Какой должна быть структура финотдела

Для того чтобы понять, какие подразделения нужно включить в состав финотдела, нужно определить исполняемые задачи.

В классическом варианте функции финотдела таковы:

- Финансовый контроллинг. В частности речь идет об учёте, анализе, планировании и организации бизнес-процессов.

- Казначейская функция. Подразумевается управление денежными потоками, определение порядка взаиморасчётов и очередности платежей, контроль платежей и остатков на счетах компании.

- Привлечение финансирования. Деятельность направлена на получение кредитов на выгодных условиях, выпуск ценных бумаг, внедрение факторинга.

- Нормирование. Функция предполагает нормирование оборотных активов, показателей и затрат с целью предотвращения выхода компании за пределы текущих возможностей.

- Экспертиза инвестиционных проектов. Финансовый отдел оценивает проекты, возможные риски и потенциальную прибыль.

- Организация и ведение бухгалтерского и налогового учёта. Помимо непосредственно учёта, финансовый отдел занимается формированием учётной и налоговой политики.

Есть у финансового отдела и дополнительные функции, предполагающие контроль других отделов компании.

Это:

- Разработка и внедрение финансово-правовой схемы деятельности компании. Предполагает работу с договорами. Хотя непосредственно составлением договоров занимается юридический отдел, но необходимо и согласование со стороны финансового отдела.

- Внедрение информационных технологий. Как правило, данными задачами занимается IT-отдел. Однако финансовый отдел должен определить насколько целесообразно и возможно внедрение той или иной технологии.

Учитывая эти функции, структуру финансового отдела можно представить следующим образом:

В небольших компаниях одно подразделение может отвечать за несколько направлений. Например, совмещаются отделы бухгалтерского учёта и налогового планирования. В зависимости от размера компании определяется состав каждого подразделении — от одного до нескольких сотрудников.

Как правило, руководящие должности в финансовом отделе — это финансовый директор и главный бухгалтер. Финдиректор занимается финансовым планированием и финансовой политикой компании, главбух — финансовыми операциями и контролем над ними.

Если на предприятии есть и финансовый директор, и главный бухгалтер, то они не подчиняются друг другу, а находятся в непосредственном подчинении у руководителя компании.

Для небольшой компании возможно совмещении должностей финдиректора и главбуха. Также в финансовом отделе может быть только одна из указанных должностей, а другую может взять на себя руководитель компании.

Какие регулирующие документы необходимы

Для регулирования работы финансового отдела необходимо составить следующие документы:

- «Положение о финансовом отделе» — определяет структуру отдела, численность штата, основные задачи и функции, порядок взаимодействия сотрудников и подразделений, порядок разрешения споров, показатели оценки деятельности.

- «Положение о подразделениях финансового блока» — описывает практически то же, что и вышеупомянутый документ, но более подробно для отдельного подразделения.

- «Положение о мотивации сотрудников финансового отдела» — содержит информацию о денежных и неденежных методах поощрения и премирования.

- Должностные инструкции — составляют для каждой отдельной должности в финансовом отделе, описывая функциональные обязанности, права и ответственность, сферу компетенции и критерии оценки качества работы.

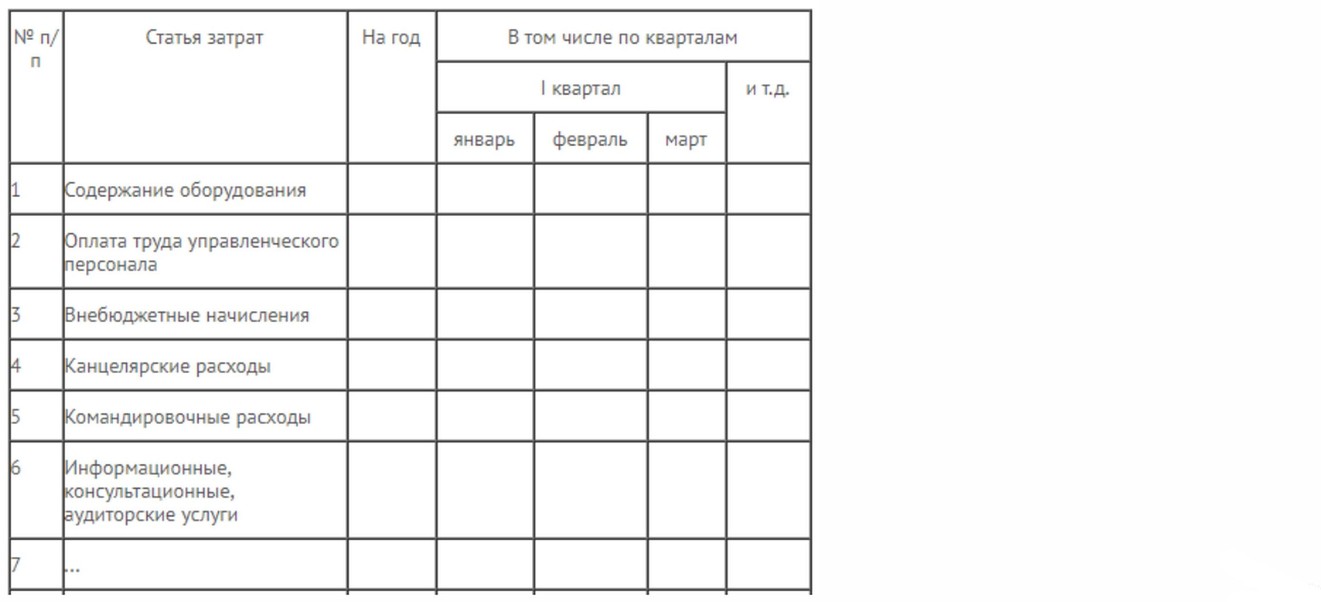

Как спрогнозировать расходы на создание финансового отдела

После того как вы определите структуру финансового отдела, перечень его функций и штатный состав, можно посчитать предстоящий бюджет на создание.

Вам необходимо просчитать все расходы, связанные с созданием и содержанием отдела. Например:

- Расходы на оплату труда — заработная плата, премии, социальные выплаты.

- Начисления на оплату труда — выплаты в ПФР, отчисления на медицинское и социальное страхование.

- Расходы на оборудование — мебель, компьютеры, технические устройства и т. п.

- Расходы на содержание — канцелярские товары, электроэнергия, обслуживание офисной техники и прочие сопутствующие работе затраты.

- Дополнительные затраты — повышение квалификации, командировочные расходы, компенсация мобильной связи и прочее.

Как правило, бюджеты составляют на годовой период с разбивкой по месяцам. Это позволяет грамотно спланировать общие затраты и контролировать ежемесячные расходы.

Пример составления годового бюджета с разбивкой по месяцам:

Рекомендуем еще до создания финансового отдела установить критерии оценки его работы и зафиксировать текущие показатели.

Впоследствии вы сможете оценить эффективность работы финансового отдела, сравнив первоначальные показатели с итогами по окончании определённого периода.

В чем заключается сущность финансового планирования и прогнозирования?

Финансовое планирование — деятельность экономически активного субъекта (предприятия, государственной структуры, банка, НКО), связанная с распределением денежных средств в соответствии с его актуальными потребностями. Финансовое планирование предполагает выстраивание алгоритма расходования текущих финансовых средств, а также тех, которые переходят в распоряжение экономически активного субъекта в соответствии с аналитическими расчетами (либо исходя из текущих контрактов, ассигнований, инвестиций и иных надежных источников).

Финансовое планирование имеет следующие основные признаки:

- определение конкретного периода, в рамках которого предполагается осуществление необходимых операций с капиталом;

- определение целевых статей расходов и доходов, а также графика их осуществления;

- определение расчетных показателей, отражающих размер доходов и расходов (валют, единиц измерения объема, количества).

В свою очередь, финансовое прогнозирование — деятельность экономически активного субъекта, которая также связана с распределением денежных средств в корреляции с его потребностями, однако соответствующий алгоритм расходования капитала при прогнозировании выстраивается исходя из предполагаемого дохода, не подкрепленного надежными источниками. Таковым может быть, к примеру, рост выручки вследствие ожидаемых валютных колебаний либо роста биржевых цен на тот или иной товар, экспортируемый организацией.

Основные признаки финансового прогнозирования будут существенно отличаться от отмеченных нами выше и характеризующих планирование в силу того, что неопределенность в источниках доходов не позволяет определить целевые статьи расходов. Выстроить график доходов и расходов также в этом случае проблематично. Однако, как и в случае с финансовым планированием,прогнозирование обычно применяется в отношении конкретного периода осуществления предполагаемых операций с капиталом, а также допускает задействование расчетных показателей.

Что представляет собой бюджетирование как инструмент финансового планирования?

В ряде случаев наряду с термином «финансовое планирование» в экономической теории, а также в практике менеджмента используется понятие финансового бюджетирования. Это вполне объяснимо. Дело в том, что бюджетирование, в соответствии с одной из трактовок данного термина, правомерно рассматривать как один из компонентов финансового планирования. Главный его критерий — определение и утверждение экономически активным субъектом различных статей доходов и расходов предприятия, определение последовательности, структуры либо графика их исполнения. Соответствующий график может формироваться в виде бюджета или, например, сметы.

Под бюджетированием может также пониматься технология или инструмент финансового планирования, с помощью которых осуществляется анализ расчетных и фактических финансовых показателей. Данная технология предполагает проведение работы сразу в нескольких направлениях. А именно:

- в области разработки пунктов финансового плана;

- в области их исполнения;

- в области контроля над исполнением пунктов финансового плана.

Данная трактовка понятия бюджетирования применяется экономистами при разработке сценариев сбора, анализа и интерпретации финансовой информации, позволяющей отразить динамику движения капитала на предприятии, расходования и пополнения ресурсов, статистику наиболее расходных и доходных статей. Данная информация может запрашиваться собственниками, инвесторами, банками.

Как соотносятся финансовое планирование и бюджетирование на предприятии?

Попробуем резюмировать, как соотносятся между собой финансовое планирование и бюджетирование.

Главное, что следует отметить, — термин «бюджетирование» имеет 2 основные трактовки:

- более узкую — когда под таковым понимается компонент финансового планирования, представляющий собой деятельность экономически активного субъекта по составлению бюджетов и смет, отражающих доходы и расходы;

- более широкую — когда под бюджетированием понимается комплексная технология или инструмент финансового планирования, предполагающие работу с информацией, отражающей различные хозяйственные процессы.

В зависимости от текущих задач финансового менеджмента может применяться либо первый, либо второй подход к пониманию сущности бюджетирования.

Является ли бюджетирование неотъемлемым компонентом финансового планирования?

Как правило, финансовое планирование обязательно включает бюджетирование, поскольку определение целевых статей доходов и расходов в процессе соответствующего направления деятельности менеджмента является одним из главных признаков финансового планирования. Более того, в большинстве случаев допустимо рассматривать в едином контексте финансово-бюджетное планирование и прогнозирование.

Вместе с тем для того, чтобы алгоритм управления капиталом был полноценным, финансовое планирование требует дополнения иными компонентами. Их удобнее всего рассмотреть в корреляции с основными принципами финансового планирования.

Каковы основные принципы финансового планирования в организации?

Современные российские эксперты выделяют следующий перечень ключевых принципов:

- обоснованность;

- системность;

- сбалансированность;

- прозрачность.

Рассмотрим их специфику, а также особенности соответствующих им компонентов финансового планирования подробнее.

Принцип обоснованности предполагает утверждение тех статей расходов, что отражают объективные потребности бизнеса, а также тех статей доходов, которые подтверждаются юридическими гарантиями либо данными объективного расчета. Те издержки, что не нужны бизнесу или необязательны в рамках периода, соответствующего финансовому плану, должны исключаться либо получать статус второстепенных. В свою очередь, доходы, извлечение которых не гарантировано, также не должны рассматриваться как обязательный элемент финансового плана.

Следование принципу системности в финансовом планировании предполагает определение статей расходов, которые формируют общность издержек, так или иначе связанных между собой и призванных становиться логическим элементом инвестиционной политики фирмы. В эффективной организации крайне редко бывает так, что какая-либо статья расходов не связана с другими, хотя бы с точки зрения направленности на решение общих задач бизнеса.

Финансовые планы должны выстраиваться сбалансировано с точки зрения нахождения оптимального соотношения реальных потребностей фирмы и тех ресурсов, которыми она располагает. Еще один аспект сбалансированности — проработанность сценариев появления различных дисбалансов в бизнес-модели фирмы, продиктованных, к примеру, внешними факторами.

Финансовое планирование должно быть прозрачным для всех участвующих в его формировании субъектов и иных заинтересованных лиц. Прозрачность может выражаться в аспекте наличия полного доступа к цифрам, указываемым в статьях доходов и расходов, к методам их определения, интерпретациям данных методов — чтобы все, кто участвует в финансовом управлении компанией, понимали, чем обусловлена структура того или иного финансового плана.

Таким образом, бюджетирование как процесс составления статей доходов и расходов, а также как один из неотъемлемых в большинстве случаев элементов финансового планирования дополняется перечнем методов, которые:

- направлены на выявление обоснованности статей доходов и расходов;

- позволяют оценить качество следования принципу системности при выстраивании финансовых планов;

- позволяют формировать сбалансированные финансовые планы;

- позволяют обеспечить прозрачность формирования финансовых планов.

Рассмотрим подробнее специфику соответствующих методов, одновременно сопоставляя их со спецификой финансового прогнозирования.

Основные методы финансового планирования и прогнозирования

Итак, выше мы определили 4 основные группы методов, которые следует рассматривать как неотъемлемые элементы финансового планирования.

Первой группе методов — тех, что направлены на выявление обоснованности статей доходов и расходов фирмы, — могут соответствовать:

- расчетная аналитика;

- нормирование (как правило, не используется при прогнозировании);

- статистика.

С помощью расчетно-аналитических и статистических инструментов экономически активный субъект определяет ключевые и второстепенные статьи доходов и расходов, а посредством нормирования — фиксирует предельные значения издержек по каждой из статей.

Ко второй группе методов — тех, что предназначены для обеспечения следования принципу системности, — можно отнести:

- экономический анализ;

- экстраполяцию;

- финансовую математику.

Задействуя экономический анализ и финансовую математику, экономический субъект исследует на предмет сбалансированности текущие финансовые планы. Используя экстраполяцию, финансист может улучшить критерии оценки системности планов за счет использования данных, отражающих эффективность планирования в предыдущие периоды.

Третья группа методов финансового планирования — тех, что направлены на выстраивание сбалансированных финансовых планов, — может включать:

- балансовый расчет;

- моделирование (один из базовых при прогнозировании);

- многовариантность расчетов.

Используя метод балансового расчета, экономический субъект определяет идеальные сценарии соотношения доходов и расходов в рамках тех или иных отчетных периодов — на теоретическом уровне. Моделирование и многовариантность расчетов призваны приблизить данную теорию к практике.

К четвертой группе методов финансового планирования — тех, что направлены на обеспечение прозрачности выстраивания планов, — можно отнести:

- правовую экспертизу документооборота;

- экспертную оценку инфраструктуры документооборота;

- внутрикорпоративные коммуникации.

Посредством правовой экспертизы источников, используемых при финансовом планировании, экономический субъект определяет уровни доступа к ним со стороны тех или иных сотрудников фирмы. Задействуя экспертную оценку инфраструктуры документооборота, финансист определяет, насколько оперативно и эффективно с точки зрения трудозатрат и расходования иных значимых ресурсов такой доступ может быть реализован. Внутрикорпоративные коммуникации — общение с подчиненными, анкетирование, планерки — позволят выяснить, как идет освоение работы с документами при имеющейся инфраструктуре и уровнях доступа на практике.

Как правило, в прогнозировании данные методы не задействуются, так как перед сотрудниками фирмы не ставится каких-либо практических задач. Прогнозы используют сами финансисты.

Основные этапы финансового планирования

Давайте рассмотрим, в рамках каких этапов осуществляется организация финансового планирования на предприятии. Есть большое количество подходов к их определению. Многие современные российские специалисты предпочитают придерживаться концепции, по которой правомерно выделять 3 этапа:

- стратегический;

- тактический;

- оперативный.

В рамках стратегического этапа планирования формируются финансовые планы на долгосрочную перспективу, как правило, на несколько лет. Прорабатываются концептуальные основы работы предприятия, ключевые цели, задачи бизнеса. Бюджетирование на данном этапе планирования выполняет не слишком важную функцию: в источниках, в которых фиксируются бюджеты и сметы, информация по статьям доходов и расходов отражается, как правило, довольно поверхностно. Главная роль в составлении стратегических финансовых планов обычно принадлежит собственникам и топ-менеджерам компании.

Тактическое планирование, в свою очередь, предполагает формирование финансовых планов на среднесрочную перспективу, чаще всего в пределах года. Прорабатывается содержание отдельных корпоративных проектов, конкретных направлений развития предприятия. Главную роль в формировании тактических финансовых планов, как правило, играют менеджеры среднего звена — руководители отделов, подразделений. Однако может потребоваться согласование соответствующих планов на уровне топ-менеджеров и собственников фирмы.

Оперативное финансовое планирование предполагает проработку краткосрочных алгоритмов управления капиталами компании, обычно в пределах квартала. Бюджетирование на данном этапе выполняет важнейшую функцию — статьи доходов и расходов в рамках оперативного планирования определяются как можно более детально и локализовано. Главную роль в оперативном планировании играют рядовые сотрудники, которые в ряде случаев намного лучше своих руководителей разбираются в тонкостях локальных бизнес-процессов. Роль менеджеров опять же может сводиться к утверждению соответствующих планов.

Внутрифирменное финансовое планирование (на предприятии на примере завода)

Рассмотрим, каким может быть сценарий практической реализации планирования, на примере завода.

Первый этап финансового планирования, если придерживаться концепции, которая рассмотрена нами выше, — стратегический. В его рамках руководство завода:

- определяется с источниками инвестиций на весь срок реализации плана;

- утверждает коэффициенты дивидендов, которые предполагается извлекать в течение соответствующего срока;

- утверждает целевые темпы развития бизнеса (рост, стабилизация, сворачивание производства, постепенный вывод фирмы с рынка), а также ключевые факторы, определяющие данный выбор.

Поскольку экономическим субъектом в нашем примере выступает завод, то перечисленным выше пунктам могут соответствовать следующие показатели:

- инвестиции — кредитные средства в рамках государственной программы импортозамещения;

- среднегодовой коэффициент дивидендов — 30%;

- темпы развития бизнеса — рост за счет освоения новых рынков в Северо-Западном федеральном округе.

Узнать больше об особенностях расчета дивидендов в бизнесе вы можете в статьях:

- «Особенности расчета дивидендов для определения налога на прибыль»;

- «Порядок расчета дивидендов при УСН».

На тактическом этапе компетентные сотрудники предприятия:

- формируют необходимую документальную базу для бюджетирования на соответствующем уровне — например, если тактический план строится на год, то это могут быть внутрикорпоративные планы прибыли и убытков, движения денежных средств, баланса;

- утверждают перечень задействуемых методов финансового планирования, выстраивают инфраструктуру, необходимую для их реализации;

- составляют необходимые разъяснения и инструкции для специалистов, ответственных за реализацию тактического этапа финансового планирования.

В свою очередь в рамках оперативного планирования компетентные сотрудники завода, как мы отметили выше, особенно активно задействуют методы бюджетирования, поскольку в данном случае важна детализация хозяйственных процессов. Работа в данном направлении главным образом связана с разработкой различных типов документации. В основном это источники, используемые с целью:

- планирования и учета балансов, проводок, смет;

- планирования и учета кредитных обязательств, как правило, промышленные предприятия активно занимают средства в целях инвестирования в основные фонды;

- планирования и учета валютных сделок, эмиссии — деятельность промышленных компаний часто связана с экспортом и импортом, выпуском акций.

Данные документы, таким образом, призваны транслировать на уровень локальных хозяйственных процессов те показатели, что определены на тактическом этапе планирования.

«Действуем по инструкции»: должностные обязанности финансового менеджера

Финансовый менеджер — первый после CFO, кто отвечает за управление денежными потоками компании. А порой и единственный советник руководства по финансовым вопросам. Он знает, как увеличить прибыльность бизнеса, снизить расходы и защитить компанию от банкротства. В его обязанности может входить как бюджетирование, финансовое моделирование, оценка инвестиций, так и частично задачи финансового директора, экономиста и внутреннего аудитора.

В этой статье вместе с экспертами-практиками мы разобрали, чем должен заниматься финансовый менеджер в компании, от чего зависит круг его обязанностей и могут ли реальные задачи финансового менеджера отличаться от тех, что прописаны в должностной инструкции.

Ответственность финансового менеджера в компании

Финансовый менеджер работает одновременно над несколькими задачами: повышение прибыли, снижение расходов и увеличение стоимости бизнеса. Для этого он анализирует, откуда приходят деньги и куда уходят в компании, а также решает, как их эффективнее использовать:

- мониторит финансово-экономическое состояние организации;

- определяет источники финансирования;

- составляет финансовые модели;

- оценивает инвестиционные проекты;

- и прогнозирует прибыль.

Например, руководители производственной компании решают запустить новую линейку продукции и открыть под ее производство отдельный цех. Финансовый менеджер считает, сколько на это уйдет денег, сколько прибыли принесет, как быстро окупятся затраты. И выносит вердикт, стоит ли расширять производство. Сам менеджер не принимает решение, а лишь предоставляет расчеты и рекомендации руководству.

Своевременные отчеты — одна из основных точек ответственности финансового менеджера. Обычно раз в месяц менеджер готовит комплект управленческой отчетности, куда входят отчет о прибылях и убытках, отчет о движении денежных средств (ОПУ, ОДДС) и управленческий баланс. К отчетности он подкрепляет аналитическую записку, где описывает, что нужно изменить для повышения прибыли.

За внутреннюю отчетность финансовый менеджер отвечает лично перед собственниками, топ-менеджерами или линейными менеджерами. Так как на основании финансовых показателей они принимают стратегические решения.

За что еще отвечает финансовый менеджер?

|

Зона ответственности |

Функции |

|

Финансовый аудит |

Анализирует финансовые аспекты деятельности предприятия: риски, убытки, доходность, текущее состояние. |

|

Операционное управление денежными средствами |

Распределяет финансы между филиалами, проектами, подразделениями. |

|

Контроль платежей |

Решает, кому и сколько нужно оплатить сегодня или в этом месяце. |

|

Составление и исполнение бюджетов |

Участвует в планировании инвестиционной, производственной деятельности и бюджетировании этих планов. Следит за своевременным проведением расчетов в соответствии с утвержденными бюджетами. |

|

Постановка и ведение управленческого учета |

Налаживает систему, участвует в процессе автоматизации учета, готовит ТЗ для вендоров ПО. |

|

Сбор и анализ данных |

По запросу руководства сопоставляет данные из финансовой отчетности за несколько лет и фиксирует онлайн данные для сотрудников. Например, может узнать для менеджера остатки денег на счете или текущую дебиторскую задолженность. |

|

Подготовка отчетности |

Готовит отчеты о финансовом состоянии компании (баланс, ОПУ, ОДДС) и аналитические справки для руководства. Помогает в подготовке финансовой, бухгалтерской отчетности. |

|

Прогнозирование прибыли |

Оценивает прибыль от работы компании, стратегических сделок и инвестиционных проектов. |

|

Формирование инвестиционного портфеля |

Анализирует финансовый рынок, формирует портфель ценных бумаг для получения дохода компанией. |

Функционал и зона ответственности финансового менеджера сильно зависят от специфики и масштаба бизнеса. В финансовом департаменте крупной компании может быть несколько финансовых менеджеров с узкими обязанностями.

Например, один менеджер может контролировать движение денежных средств, другой работать с бракованной продукцией и взаимодействовать с сервисным отделом, третий — оценивать эффективность инвестиционных проектов.

Если это небольшая компания и в ней есть только главный бухгалтер и финансовый менеджер — то менеджер будет выполнять обязанности CFO. Вести все участки учета, оценивать финансовую деятельность компании, консультировать руководство и выступать с презентациями перед инвесторами.

Поэтому название должности еще не показатель круга обязанностей. Нужно читать вакансию и должностную инструкцию при трудоустройстве, чтобы понимать, чем конкретно придется заниматься в компании.

Пример вакансий с hh.ru и work.ua. В одной компании нужен финансовый менеджер для разработки финансовой стратегии компании, а в другой — для анализа финансовых показателей по продажам, закупкам, запасам.

Ольга Жеман, финансовый менеджер и ведущий экономист ООО «3С Групп» поделилась личным опытом и описала свои рабочие обязанности: