Кредитование малого бизнеса в 2020 году. Исследование

Как повлияли на кредитование МСБ льготные кредиты и кредитные каникулы в 2020-м. Исследование Frank RG и Объединенного кредитного бюро

Введение

Главным драйвером кредитования микро, малого и среднего бизнеса (МСБ) в 2020 году стали новые программы льготного кредитования. В рамках одной из них, которая действовала с 30 марта по 1 октября, можно было получить кредит под 0% годовых на выплату зарплаты. В рамках второй, действовавшей с 1 июня по 1 ноября, бизнес привлекал финансирование по ставке 2% на возмещение недополученных средств.

Эти программы существенно изменили ряд показателей кредитного портфеля. Например, доля компаний микро-бизнеса, имеющих хотя бы один действующий кредит, увеличилась в 2020 году более чем вдвое — с 3,3% от общего числа активных компаний микро-бизнеса до 8%. Каждый второй (53% от всех выдач) кредит МСБ выдавался в рамках этих программ, а объем льготного финансирования составил 14% от общей суммы выдач — 300 млрд рублей из 2,16 трлн рублей.

Критерии «кому выдавать» определялись программой, а не банковскими политиками кредитования. Логично было бы ожидать, что льготное кредитование компаний, попавших в трудную ситуацию, не только решило сиюминутные проблемы бизнеса, но перенесло часть проблем в будущие периоды — портфель льготных кредитов через время может стать концентрацией неплатежей и дефолтов. Банки едва бы решились на такой эксперимент за свои деньги, поэтому показатели портфеля льготных займов представляют особый интерес.

Оглавление

I. Льготные кредиты в пандемию

II. Состояние малого и среднего бизнеса в 2020 году

III. Кредитный портфель и объем выданных кредитов

IV. Микрокомпании

V. Малый бизнес

VI. Средний бизнес

Примечания к расчетам

Контакты

Предыдущий отчет: кредитование МСБ в 3 квартале 2020 года

I. Льготные кредиты в пандемию

Льготные кредиты выдавались с апреля по ноябрь. В этот период на них пришлась четверть всех выдач с точки зрения суммы (или 68% от общего числа займов в штуках). Пик был достигнут в июне и июле 2020 года, когда на льготные программы пришлись 45% и 34% всех выдач соответственно (по сумме) и более 80% от общего числа займов в штуках.

Более 80% всех льготных кредитов получили компании микро- и малого бизнеса.

При этом львиную долю кредитов получили микро-компании (86% от общего числа займов), а на средний бизнес пришлось всего чуть более 1% льготных займов.

Очевидно, что такая диспропорция по суммам и штукам связана с разной суммой займа для малого бизнеса и относительно крупных компаний. Если в микробизнесе средняя сумма займа составила 2 млн, то для малого бизнеса это уже 7,3 млн, а для средних компаний и вовсе 39 млн рублей.

Если смотреть на выдачи льготных ссуд в разрезе регионов, то лидерами были Центральный и Приволжский федеральные округа. Наиболее активные выдачи происходили в июне и июле 2020 года во всех округах (за исключением Северо-Кавказского, где по 20% всех выдач было сделано в июне, июле и сентябре).

По состоянию на конец 2020 года 8,2% кредитного портфеля были сформированы за счет льготных выдач, наибольшая доля льготных выдач в портфеле микробизнеса (12,6%), наименьшая в портфеле среднего бизнеса (4,6%), а в портфеле займов малому бизнесу льготных выдач 7,9%.

По большей части льготных выдач действует мораторий на выплаты до 1 декабря 2020 года (в соответствии с постановлением правительства №696 от 18.05.2020) и поэтому отследить качество портфеля пока невозможно. Информация об обслуживании долга появится тогда, когда закончатся каникулы. Однако, в апреле и мае действовала программа льготного кредитования без каникул (на выплату зарплаты под 0%, регулируется постановлением правительства №422 от 02.04.2020) и по этим выдачам мы можем отследить уже сейчас первые показатели просрочки.

II. Состояние малого и среднего бизнеса в 2020 году

В 2020 году выручка малого и среднего бизнеса сократилась из-за ограничений, вызванных пандемией коронавируса. Степень этого влияния была пропорциональна размерам бизнеса и размеру накопленной за годы работы подушки безопасности. Сильнее всего пострадали микро- и малый бизнес, как по числу компаний так и по обороту. Обороты среднего бизнеса показали меньшее падение, а их количество, напротив, выросло.

По данным ФНС, из реестра малого и среднего предпринимательства за 2020 год число юридических лиц сократилось с 2,51 до 2,36 млн. По большей части это произошло за счет уменьшения числа микрокомпаний, их количество по сравнению с концом 2019 года снизилось на 6,42%. Число компаний среднего бизнеса, напротив, увеличилось на 3,57%. Количество компаний малого бизнеса сократилось на 4,05%.

Далее в отчете мы будем использовать классификацию бизнеса, основанную на установленных законодательством критериях:

- микробизнес — компании с оборотом до 120 млн. рублей в год и/или количеством штатных сотрудников до 15 человек;

- малый бизнес — компании с оборотом от 120 до 800 млн. рублей в год и/или количеством штатных сотрудников от 16 до 100 человек;

- средний бизнес — компании с оборотом от 800 млн. до 2 млрд. рублей в год и/или количеством штатных сотрудников от 101 до 250 человек.

Выручка микро- и малых предприятий показала снижение в 2020 году. Средний бизнес, несмотря на ограничения, нарастил обороты. Такие выводы можно сделать на основе данных Росстата об оборотах малого и бизнеса в январе-сентябре 2020 года. Обороты микро- и малого бизнеса сократились на 13% и 10%. Рост оборотов среднего бизнеса составил 9%.

III. Кредитный портфель и объем выданных кредитов

2020 год ознаменовался сокращением числа компаний сегмента МСБ и снижением их оборотов. Характеризующие кредитование параметры, напротив, показывали положительную динамику, а иногда даже достигали рекордных значений. Этому способствовали льготные программы кредитования и рекордно низкие ставки.

Проникновение кредитования выросло для всех представителей сегмента МСБ в 2020 году. Этому способствовали сразу два фактора: увеличение количества кредитующихся компаний и снижение общего количества компаний. По сравнению с 4 кварталом 2019 года проникновение кредитования среди микрокомпаний выросло более чем в два раза (с 3,3% до 8,0% от общего числа активных компаний), в малом бизнесе — с 10% до 14,8%, а в среднем бизнесе — с 25,3% до 26,6%.

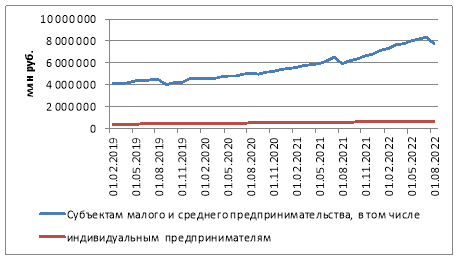

Кредитный портфель по итогам 4 квартала 2020 года составил 3,0 трлн руб, увеличившись за год на 13%. Самый значительный прирост произошел в категории микробизнеса (+17,5% к четвертому кварталу 2019 года), малый и средний бизнес выросли, соответственно, на 7,6% и 16,8%.

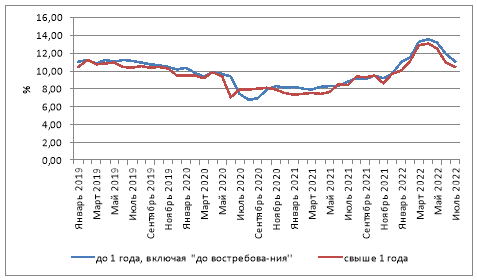

Средневзвешенные годовые ставки по портфелю в 2020 году показали рекордное снижение и опустились до минимальных значений за все время наблюдения. Этому способствовали льготные программы кредитования для наиболее пострадавших отраслей МСБ и снижение Банком России ключевой ставки на 2 п.п.

Если отбросить кредиты МСБ, выданные в рамках поддержки малого бизнеса в условиях пандемии, мы увидим плавное снижение ставок на протяжении первых 3 кварталов 2020 года под влиянием снижения ставки рефинансирования ЦБ.

В среднем затраты МСБ на обслуживание своих кредитных обязательств снизились в 2020 году на 3% по сравнению с предыдущим годом. МСБ брал кредиты чаще и под рекордно низкие ставки, но суммы этих кредитов снизились из-за ужесточения кредитными организациями скоринга в условиях неопределенности в экономике.

Вызванные коронавирусом ограничения привели к снижению оборотов микро- и малого бизнеса. При этом в 2020 году увеличилось проникновение кредитования в эти сегменты бизнеса. Это привело к увеличению уровня долговой нагрузки в этих сегментах с 1,3% до 2,4% для микропредприятий и с 2,6% до 3,6% для малых. Однако эти категории бизнеса имеют еще большой запас для наращивания кредитования. Это отчетливо видно при сравнении с долговой нагрузкой среднего бизнеса, которая по итогам 2020 года не изменилась и равнялась 11,4%.

Рост проникновения кредитования при снижении оборотов МСБ привели хоть и к небольшому, но общему росту уровня риска по портфелю. За год доля компаний с риском ниже среднего сократилась с 57,7% до 56,0%, а со средним риском — с 21,4% до 19,9%. Доля компаний с уровнем риска выше среднего соответственно увеличилась с 20,9% до 24,1%.

В 2020 году объем выданных МСБ кредитов превысил показатели 2019 года на 7,3%. Этот рост был сформирован первыми тремя кварталами 2020 года. Выдачи 4 квартала 2020 года были выше 3 квартала, однако повторить рекордные показатели 4 квартала 2019 не удалось. Относительно 4 квартала 2019 года произошло снижение объема выдач по всем сегментам МСБ: для микробизнеса на 12,6%, для малого на 11,4% и на 25,5% для среднего бизнеса.

Распределение выдач 4 квартала 2020 по уровню риска улучшилось по сравнению с 3 кварталом. Доля выдач компаниям с уровнем риска ниже среднего увеличилась с 56,4% до 60,1%, а доля выдач компаниям с уровнем риска выше среднего уменьшилась с 24,4% до 17,9%.

IV. Микрокомпании

Микробизнес в 2020 году активно наращивал кредитный портфель. Этому способствовали программы льготного кредитования и субсидирования ставок.

Кредитный портфель микропредприятий по итогам 4 квартала 2020 года вплотную подобрался к пиковым значениям 2014 года. В годовом выражении рост составил 17,5%.

Количество кредитующихся микропредприятий растет пятый год подряд, за 12 месяцев 2020 года их количество выросло почти в 2 раза до 173,3 тыс. компаний.

Микробизнес впервые с 2015 года нарастил затраты на выплату основных сумм долга по кредитам. В 2020 году эти затраты отыграли падение предыдущих лет, поднявшись сразу на 70%, и достигли максимального за последние годы значения в 479 млрд рублей. Показатель затрат на выплату процентов, напротив, достиг минимального за последние годы значения в 32,6 млрд рублей, снизившись более чем на 26% за счет изменения ставки рефинансирования Банком России и льготных программ кредитования.

В кредитном портфеле микрокомпаний за год произошел рост уровня риска. Доля компаний с риском ниже среднего сократилась с 50,0% до 47,9%, со средним риском — с 24,8% до 22,9%. Доля компаний с высоким и очень высоким риском, соответственно, увеличилась на 4,1% с 25,2% до 29,3%.

Несмотря на то, что показатели выдач 4 квартала 2020 года были ниже на 12,6% прошлогодних значений 4 квартала, в среднем по году уровень выдач в 2020 году был выше уровня выдач 2019 года на 45%.

В кризисных 2 и 3 кварталах 2020 года происходил всплеск доли овердрафтов в выдачах. Их доля в эти периоды поднималась на 29,8% и 27,7%, соответственно. В 4 квартале 2020 года этот показатель стал возвращаться к более характерным для предыдущих периодов значений и составил 29,2%.

В 4 квартале 2020 года за из-за прекращения действия государственных программ поддержки пострадавшего от пандемии бизнеса, произошел скачок средней ставки кредитования микропредприятий. Если в 3 квартале 2020 средняя ставка снижалась до рекордно низкого показателя в 4,0%, то в 4 квартале ее значение перевалило отметку в 10% и достигло в среднем 11,1%.

При этом индекс проблемных кредитов, показывающий долю компаний, которые допустили просрочку на 30 и более дней за последние 6 месяцев, в 2020 году вернулся к показателям начала 2010-х годов и составил в 4 квартале 9,0%.

Показатели просрочки и дефолта несмотря на сложную ситуацию 2020 года не показали всплеска, а напротив были ниже уровней предыдущих годов.

V. Малый бизнес

Кредитный портфель малых предприятий по итогам 2020 приблизился к 1,3 трлн. рублей, увеличившись за квартал на 2,7%, в годовом выражении рост составил 7,6%.

Как и в случае с микробизнесом количество кредитующихся компаний малого бизнеса росло. По итогам 2020 количество малых предприятий с кредитами увеличилось на 42,5%.

Программы поддержки малого бизнеса и снижение Банком России ставки рефинансирования привели, с одной стороны, к росту затрат на обслуживания тела кредита в 26,6% за год, с другой стороны — к рекордному снижению затрат на выплату процентов по кредитам в 24,6% по итогам 2020 года.

Под влиянием кризисных явлений в экономике по итогам 2020 года произошло снижение доли компаний с очень низким риском на 1,4%, одновременно на те же 1,4% выросла доля компаний с высоким уровнем риска.

Объем выданных кредитов малому бизнесу в 4 квартале вырос на 8,8% по сравнению с 3 кварталом, однако все равно был ниже пиковых значений 4 квартала 2019 года на 11,4%.

В 2020 году для малого бизнеса были характерны более короткие сроки кредитования, чем в 2019 году. Доля невозобновляемых кредитов сроком 6-12 мес. в 2020 году в среднем была выше на 6,9%, чем в 2019 году.

Льготные программы кредитования оказывали во 2-3 кварталах 2020 года большое влияние на уровень средней ставки. Окончание этих программ привело к росту ставки с 4,8% в 3 квартале 2020 года до 8,0% в 4 квартале 2020 года.

Индекс качества портфеля малого бизнеса был гораздо лучше показателей микробизнеса. Доля малых компаний, допустивших просрочку 30 и более дней за последние 6 месяцев, среди них составляла в 4 квартале 2020 4,4% против 9,0% у микропредприятий.

Когортный анализ демонстрирует крайне низкий уровень потерь банков при кредитовании малого бизнеса.

VI. Средний бизнес

В сегменте среднего бизнеса в 2020 году продолжился тренд на рост кредитного портфеля и увеличение количества кредитующихся компаний.

Кредитный портфель средних предприятий по итогам 2020 года приблизился к отметке в 1 трлн. рублей, увеличившись за квартал на 7,1%, в годовом выражении рост составил 16,8%.

Количество кредитующихся средних предприятий растет девятый год подряд. С 2012 по 2020 год их количество увеличилось больше чем в 2 раза. За 2020 год — на 8,9%.

Как и у микро- и малого бизнеса затраты среднего бизнеса на выплату процентов снизились на 14,2% в 2020 году за счет действия программ поддержки МСБ и низкой ставки рефинансирования.

Как и у микро- и малых предприятий уровень риска по портфелю средних предприятий вырос в 2020 году. Доля в портфеле компаний с уровнем риска ниже среднего сократилась на 1,8% за год. Доля компаний со средним уровнем риска снизилась на 2,6%. На 4,4% выросла доля компаний с высоким и очень высоким уровнем риска.

Объем выдачи кредитов средним предприятиям по итогам 4 квартала 2020 года составил 233,9 млрд. рублей, увеличившись за квартал на 10%. Всего за 2020 год кредитные организации выдали среднему бизнесу кредитов на 843 млрд рублей, что на 4,7% меньше, чем годом ранее.

В 2020 году средний бизнес чаще отдавал предпочтение длинным деньгам, чем в 2019 году. В среднем по году произошло увеличение доли кредитов сроком более полугода и сокращение доли овердрафтов и кредитов сроком менее 6 месяцев.

Средняя ставка по кредитам у среднего бизнеса в 2020 году была менее подвержена колебаниям, чем у микро- и малого бизнеса, что говорит о том, что они меньше пользовались программами льготного кредитования по сравнению с другими компаниями сегмента МСБ.

Индекс качества кредитного портфеля среднего бизнеса в 2020 году практически не изменился, ухудшившиеся на 0,2%. Доля средних предприятий с просрочкой более 30 дней в течение 6 месяцев выросла за год с 3,6% до 3,8%.

Как и у малого бизнеса, когортный анализ портфеля среднего бизнеса демонстрирует низкий уровень потерь кредитных организаций при кредитовании.

Примечания к расчетам

База кредитных историй ОКБ охватывает около 85-90% рынка. Бюро работает над пополнением базы.

В рамках данного отчета мы анализируем данные только по юридическим лицам и не учитываем показатели по индивидуальным предпринимателям. Это связано со сложностью разделения кредитов ИП на ведение бизнеса и личные цели.

По данным ОКБ, в России существует ряд компаний, которые по формальным признакам относятся к микробизнесу, но которые имеют займы на миллиарды рублей. Анализ этих компаний показал, что они созданы в основном для корпоративного управления холдингами. Мы исключили эти компании из обзора. Однако стоит отметить, что исключение больших займов почти не оказывает влияния на тренды, особенно за последние 2 года, большая часть крупных займов компаниям, по формальным признакам относящихся к малому бизнесу, приходится на более ранние периоды.

Для таких компаний из обзора мы поставили отсечку на максимальную сумму займа как максимальную сумму выручки для данного типа компании, т.е.:

- исключены все займы микробизнесу свыше 120 млн рублей;

- исключены все займы малому бизнесу свыше 800 млн рублей;

- исключены все займы среднему бизнесу свыше 2 млрд. рублей.

Логика заключается в том, что банки почти никогда не кредитуют на сумму более одной годовой выручки компании. Такая отсечка все равно оставляет в обзоре часть кредитов, которые по факту относятся к крупному бизнесу, но значительно снижает их влияние на статистику.

Контакты

- Дмитрий Новоченко, старший аналитик Frank RG, novochenko@frankrg.com, +7 916 795 9621

- Роман Божьев, директор аналитических сервисов для МСБ Объединённого Кредитного Бюро, roman.bozhyev@bki-okb.ru, + 7 926 571 2042

Расширенная программа стимулирования кредитования субъектов МСП, которую Банк России реализует совместно с «Корпорацией «МСП». Ее лимит — 288,3 млрд рублей.

Максимальная ставка по кредитам малому и среднему бизнесу привязана к ключевой ставке и не может превышать ее более чем на 3% для субъектов среднего бизнеса, 4% для субъектов малого бизнеса и 4,5% для субъектов микробизнеса.

Срок кредитов — до трех лет. Банк России предоставляет банкам, участвующим в программе, фондирование под поручительство АО «Корпорация «МСП» по ставке, рассчитанной как ключевая ставка, уменьшенная на 1,5 процентных пункта.

Условия программы и перечень банков-участников размещены на сайте «Корпорации «МСП».

На 01.01.2023 с начала действия новых условий, утвержденных

АО «Корпорация «МСП» 18.07.2022 (с изменениями от 30.09.2022), по этой

программе выдано 2 519 инвестиционных и оборотных кредитов на 84,1 млрд

рублей и реструктурировано 1 670 кредитов на 47,2 млрд рублей (по данным

55 банков с обращениями на отчетную дату).

На условиях, действовавших ранее, в период с 15.03.2022 по 17.07.2022 по этой программе выдано 1709 кредитов на 28,2 млрд рублей и реструктурировано 309 кредитов на 20,6 млрд рублей (по данным 48 банков, у которых имелись обращения).

Программа оборотного кредитования с лимитом фондирования банков на сумму 340 млрд рублей. Банк России предоставляет банкам, участвующим в программе, фондирование до 30 декабря 2022 года по ставке 9,5% годовых.

В июле 2022 года лимит программы был практически выбран, в связи с чем обновление данных по программе на сайте Банка России завершено.

В рамках программы микро- и малый бизнес может получить кредит на сумму до 300 млн рублей по ставке не выше 15% годовых, средний бизнес — на сумму до 1 млрд рублей по ставке не выше 13,5%, без ограничений по цели кредитования. По этой программе можно рефинансировать уже имеющийся кредит, если он был выдан под плавающую ставку. Срок кредитов — до одного года.

На 17.07.2022 по этой программе выдано 12 649 кредитов на 153,4 млрд рублей и реструктурировано 2625 кредитов на 150,2 млрд рулей (по данным 73 банков, у которых имелись обращения на отчетную дату).

Динамика объема и количества выданных и реструктурированных кредитов по программе оборотного кредитования субъектов МСП

Данные накопленным итогом

Данные могут быть ретроспективно скорректированы при поступлении уточненной информации от банков – участников программы.

С перечнем других актуальных льготных программ можно ознакомиться на портале по поддержке малого и среднего бизнеса

Кредитование малого бизнеса в России

ФГБОУВПО

«ЧЕЛЯБИНСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Институт

экономики отраслей, бизнеса и администрирования

Реферат по дисциплине:

«Финансы и кредит»

Кредитование

малого бизнеса в России

Содержание

Введение

Глава 1. Теоретические аспекты кредитования

малого бизнеса

.1 Сущность и развитие малого

бизнеса

1.2 Проблематика кредитной поддержки

малого бизнеса

.3 Программы кредитования малого

бизнеса

Глава 2. Кредитование малого бизнеса

в РФ в 2010 — 2013 гг

.1 Анализ банковского кредитования

.2 Кредитование малого бизнеса в

2013 году: итоги и прогнозы

Заключение

Список литературы

Введение

В настоящее время в России доля малого и

среднего бизнеса довольно велика, также велико количество предприятий только

начинающих свою деятельность. Открытие нового бизнеса всегда связано с

определенными трудностями. Это и экономические моменты — определение

рентабельности бизнеса, поиск рынков сбыта продукции, заинтересованных

клиентов; и организационные вопросы — приобретение помещения, оборудования,

поиск и наем персонала и пр. и, конечно же, финансовые проблемы. В сфере

бизнеса довольно много способов, с помощью которых можно решить все эти

проблемы, и одним из них является кредит. Конечно, хорошо, если фирма может

обойтись без заемных средств, но приходит время, когда кредит ей просто

жизненно необходим. В последнее время, как показывает практика, у компаний

возникают проблемы как с получением кредита, так и с выполнением жестких

условий кредитного договора.

Цель данного реферата — обзор и анализ рынка

кредитования малого бизнеса.

Задачи:

Оценить состояние кредитования малого бизнеса на

современном этапе;

Рассмотреть программы поддержки малого бизнеса;

Выявить проблемы и перспективы развития

кредитования малого бизнеса.

Содержание работы изложено в 3-х главах:

. Теоретические аспекты кредитования малого

бизнеса

. Кредитование малого бизнеса в РФ в 2010 — 2013

гг.

В первой главе рассмотрены особенности

кредитования малого бизнеса в Российской Федерации, виды кредитов,

предоставляемые малому бизнесу, и их характеристика с условиями предоставления,

взгляд на проблемы кредитования со стороны предпринимателей.

Во второй главе проанализированы: объем выданных

кредитов по банкам России за 2010 — 2013 гг., отраслевая структура

распределения кредитов малому бизнесу, динамика процентных ставок и др.

Рассмотрены различные варианты решения проблем и

основные перспективы развития кредитования малого бизнеса.

Для наглядности в работе отражены диаграммы,

графики и таблицы.

При написании работы использовалась

экономическая литература отечественных и зарубежных авторов, раскрывающая

основные вопросы и проблемы кредитования малогобизнеса в Российской Федерации,

для проведения анализа использована статистическая информация основных

российских статистических сайтов.

бизнес кредит банк

.

Теоретические аспекты кредитования малого бизнеса

1.1 Сущность и развитие малого бизнеса

С переходом экономики России на рыночные

отношения начал развиваться новый сектор экономики — предприятия малого

бизнеса. В связи с этим в научную литературу и официальные документы прочно

стали входить такие понятия, как «малый бизнес», «малые предприятия»,

«предприятия малого бизнеса» и др. Многие из этих понятий трактуются далеко

неоднозначно.

Бизнес — самостоятельная, осуществляемая на свой

страх и риск и под личную имущественную ответственность деятельность отдельных

граждан, направленная на получение прибыли или экономической выгоды в иной

форме. Бизнес в небольших масштабах на малых предприятиях называется малым.

Определить, что такое малый бизнес — не простая

задача, но очень важная. Принято считать так, что малый бизнес — это

совокупность микро предприятий и малых предприятий, занимающихся

предпринимательской деятельностью.

Согласно Закону РФ №209-ФЗ «О развитии

малого и среднего предпринимательства в Российской Федерации» и

Постановлению Правительства РФ №556 от 22.07.2008г. предприятие считается

малым, если:

ü доля участия в уставном капитале

госорганов РФ, иностранных лиц, и юридических лиц, не являющимися субъектами

МСБ, не превышает 25%,

ü выручка (за вычетом НДС) за

предшествующий календарный год не превышает 400 млн. руб.,

ü средняя численность работников за

предшествующий календарный год не выше ста человек.

Для «микропредприятий» предел выручки установлен

в размере 60 млн. руб., число сотрудников — не более 15 человек.

Таким образом, к малому предприятию относится

коммерческая организация в любой сфере деятельности, которая по своим

критериям, установленным государством, относится к малому бизнесу.

Предприниматели без образования юридического лица (ПБЮЛ) также относятся к

малому бизнесу.

Малый бизнес в Российской Федерации стал

развиваться с 1998 г., но особенно интенсивно с 2000 г.

На начало 2004 года уже насчитывалось 890,9 тыс.

малых предприятий, но в последующие годы их число существенно не изменилось.

В январе 2014 года свыше десяти тысяч

предпринимателей снялись с налогового учета. Представители правительства

признали, что повышение в стране страховых взносов для индивидуальных

предпринимателей в 2013 году отбросило Россию на несколько лет назад, число

индивидуальных предпринимателей сократилось с более чем с 4 млн человек до 3,5

млн. Этот показатель соответствует уровню 2008 года.

Сейчас малый бизнес испытывает серьезное

давление в виде высокой арендной платы, высоких процентных ставок по кредитам,

кроме того, на него ложится чрезмерная фискальная нагрузка в виде страховых

платежей. Это заставляет малый бизнес работать нелегально

В настоящий момент, в секторе малого бизнеса

работает 6 млн малых и средних предприятий, у которых занято долее 17 млн

человек , включая ИП. Это почти четверть всех занятых в экономике. Ещё столько

же (порядка 18 млн человек) работает в теневом секторе. То есть за счёт

создания условий для выхода из тени нелегальных предпринимателей можно

увеличить долю малого бизнеса в ВВП с сегодняшних 20%-25% до 50%, что

соответствует параметрам развитых стран.

Реализация этого потенциала возможна только в

том случае, если в нашей стране будут созданы благоприятные условия, в том

числе оказана государственная поддержка для развития малого бизнеса.

Развитие в России малого бизнеса имеет большое

народнохозяйственное значение в силу следующих обстоятельств:

мелкий бизнес позволяет заполнить все российские

рынки и наиболее полно удовлетворять потребности фирмы в товарах и услугах;

для создания мелких фирм не требуются крупные

инвестиции и длительный срок их сооружения;

развитие мелкого бизнеса — это одно из

действенных направлений антимонопольной политики и обеспечения конкурентной

среды;

мелкие предприятия проще в управлении, им не

требуется создать сложные управленческие структуры;

мелкие фирмы могут быстрее и дешевле

перевооружаться, внедрять и апробировать новую технологию, проводить частичную

или полную автоматизацию производства и рыночного труда;

развитие мелкого бизнеса позволяет в значительной

степени решить и смягчить проблему безработицы;

с развитием предприятий малаго бизнеса

появляется средний класс и класс средних собственников, заинтересованный в

стабилизации экономики;

малый бизнес отличается от среднего и крупного

бизнеса прежде всего гибкостью и восприимчивостью к конъюнктуре рынка,

реагирует на спрос потребителей;

в современных условиях Российской Федерации,

когда процесс становления малого бизнеса находится на начальном этапе, его

дальнейшее развитие в количественном и качественном плане является важнейшим

фактором поступательного подъема национальной экономики.

Социальная значимость малого бизнеса имеет

разноплановый характер. В результате развития малого бизнеса она проявляется по

следующим направлениям:

более полное удовлетворение потребностей граждан

в продукции и услугах;

улучшение качества обслуживания;

более высокая удовлетворенность людей, особенно

высокообразованной рабочей силы, своим трудом, рассматривающих свою работу,

прежде всего, как средство самовыражения;

формирование среднего класса в обществе как

основы для развития экономики и повышения жизненного уровня граждан;

формирование многочисленного класса мелких

собственников, которые в наибольшей степени заинтересованы в обеспечении

порядка и стабильности в обществе и экономике;

снижение забастовок и социальной напряженности в

обществе.

Социальная значимость малого бизнеса имеет и

иные различные оттенки. Развитие малого бизнеса в той или иной стране

способствует развитию позитивных процессов в экономике, демократизации

общества, увеличению политического веса на международной арене, что, в свою

очередь, приносит этому государству не только политические, но и экономические

дивиденды.

Малое предпринимательство является неотъемлемой

частью рыночной экономики. Для него характерна особая мобильность, гибкость и

высокая эффективность. Малые предприятия могут создаваться в любом секторе

экономки в ответ на неудовлетворенные нужды населения. Эти и другие

преимущества малого предпринимательства служат стимуляторами для развития

национальной экономики, и поэтому государство обязано оказывать существенную

поддержку развитию малого бизнеса.

Помимо преимуществ у малых предприятий имеется и

уязвимые места. Главное из них — малая величина индивидуального капитала. Для

подавляющего большинства малых предприятий основным источником стартового

капитала или пополнения средств, уже вложенных в бизнес, является

самофинансирование, и лишь в случае достаточно успешного ведения деловых

операций появляется возможность использовать банковский кредит. Однако банки

всегда неохотно взаимодействуют с малыми предприятиями, потому, что для них

мелкие ссуды менее выгодны, чем кредиты крупным предприятиям, и сопряжены с

гораздо большим риском. Как свидетельствует опыт, трудности доступа к

коммерческому кредиту у многих малых предприятий хроническую нехватку

оборотного капитала, что и становится причиной большей части банкротств.

Финансовое положение малых предприятий особенно уязвимо в условиях инфляции,

поскольку в отличие от крупных они имеют ограниченные возможности перекладывать

рост своих издержек на потребителей.

Во-первых, сложная финансовая и экономическая

обстановка в стране: относительно высокая инфляция, медленное налаживание новых

хозяйственных связей, низкая платежная дисциплина, высокий уровень процентных

ставок.

Во-вторых, низкий уровень

организационно-экономических и правовых знаний предпринимателей, отсутствие

должной деловой этики, хозяйственной культуры, как в бизнесе, так и в

государственном секторе.

В-третьих, негативное отношение определенной

части населения, связывающей предпринимательство напрямую только с

посредничеством, куплей-продажей.

В-четвертых, необработанность организационных и

правовых основ регулирования развития малого бизнеса на региональном уровне.

В-пятых, слабость действия механизма

государственной поддержки малого бизнеса.

Характерный для малого бизнеса низкий уровень

собственного капитала в общем объеме финансовых ресурсов ведет к повышенной

зависимости от кредита. На техническое перевооружение производства требуются

значительные средства, а получение кредита связано с большим риском его

несвоевременного возврата, следовательно, и банкротства.

Ограниченность ресурсов малого

предпринимательства многом определяет и относительно короткий жизненный цикл

многих малых предприятий. Так по данным Всемирного банка, из вновь организуемых

малых предприятий через год их существования в ряду действующих остается

примерно 50%, через 3 года — 7-8% и, наконец, через 5 лет остается не более 3%.

Вместе с тем общее количество малых предприятий, как правило, растет или

остается неизменным, на месте ликвидированных предприятий постоянно рождаются

новые.

Предприятия малого бизнеса сталкиваются с

проблемами формирования финансовых ресурсов как в период становления, так в

период развития и роста.

Среди основных проблем, препятствующих развитию

малого бизнеса, особенно остро выделяется проблема финансирования. Отметим, что

она является актуальной на протяжении всего жизненного цикла компании. Так,

недостаток средств для создания компании отмечают около 45% владельцев малого

бизнеса. Основным источником финансирования на данном этапе выступают личные

сбережения (60%), а также средства друзей и знакомых (35%). Банковские займы

доступны лишь 12%. По мере развития бизнеса потребность в денежных ресурсах еще

больше возрастает: на нехватку средств обращают внимание уже 60%

предпринимателей, чьи фирмы работают на рынке более года.

.2 Проблематика кредитной поддержки малого

бизнеса

Российская современная действительность

формирует малый бизнес в нашей стране. На самом деле вести бизнес в России не

так легко.

Как известно, основными финансовыми источниками

для предприятий малого бизнеса являются собственные средства или привлеченный

капитал — средства банков, других организаций или частных лиц. Однако, как

показывает практика, предпринимателям достаточно сложно получить кредит на

развитие своего бизнеса. По данным сайта www.bank-klient.ru, спрос на кредиты в

малом бизнесе удовлетворяется менее чем на 30%. Интересны и другие цифры: спрос

на кредиты малому бизнесу специалисты оценивают в 30 млрд долл. При этом общее

предложение от банков составляет всего 5 млрд долл (www.klerk.ru).

По данным Минэкономразвития, потребность малых

предприятий в кредитах оценивается в 30 млрд. долл. ежегодно, а удовлетворяется

она пока на 10-15%.

В чем же причины такого низкого процента

удовлетворения спроса на кредит? Ведь казалось бы, это выгодно и предприятию, и

банку. Предприниматель получит нужную сумму денег для развития бизнеса, а банк

получит прибыль в виде процентов с данного займа денежных средств. Но при

рассмотрении данной проблемы, нужно учитывать интересы обоих субъектов сделки:

представителей малого бизнеса и банков.

Предприниматели сектора малого бизнеса неохотно

берут кредит в силу некоторых причин, среди которых: высокие проценты, короткие

сроки погашения кредита, отсутствие или недостаточность стартового капитала,

ограниченность предложения на рынке кредитования малого бизнеса, сложность и

длительность в процедуры получения банковского кредита.

Однако имеется и ряд внутренних проблем

заемщика, затрудняющих получить кредит. Основными здесь являются небольшой

масштаб предприятия, что затрудняет его оценку, низкое качество бизнес-планов,

предоставляемых для получения кредита, непрозрачная финансовая отчетность и

другие.

Со стороны же банка, как считает эксперт

Владимир Джикович, президент Ассоциации банков Северо-Запада, руководитель

комиссии по финансово-кредитной поддержке малого предпринимательства

Общественного совета по малому предпринимательству, большинство причин отказа в

кредитовании связано с рисками, которые являются следствием маленького залогового

обеспечения, отсутствия необходимой кредитной истории, отсутствии прозрачной и

четкой бухгалтерии малого предприятия. Также одной из важных причин отказа

является неграмотность заемщиков, выражающая в нечеткости формулировки цели

кредита, в непонимании предпринимателем условий получения кредита,

предоставлении неполных сведений об организации.

Можно выделить еще некоторые факторы, на которые

обращает банк при выдаче кредита. Прежде всего, это прибыльность предприятия за

полгода и более, тем самым банк оценивает эффективность экономической

деятельности предприятия. Вторым же главным условием, является легальность

бизнеса. В настоящее время практически весь малый бизнес работает по серым

схемам, цель которых уменьшить налоговые отчисления, уплачиваемые в бюджет, и,

конечно, этот факт является причиной снижения легальности бизнеса. Многие

предприниматели официально отражают не более 5-15% всех оборотов компании. Для

большинства банков низкая легальность служит поводом отказать клиенту в

кредите. Минимальный уровень легальности, при котором банки согласны

рассмотреть заявление на кредит, должен составлять 30%. Поэтому малый бизнес,

который рассчитывает на привлечение заемных средств, должен заранее

позаботиться о своих официальных финансовых показателях.

Однако, несмотря на все вышеперечисленные

проблемы, кредитование малого бизнеса развивается. Для подтверждения можно

обратиться к статистике, в 2012 года портфель кредитов вырос на 17% по

сравнению с предыдущим годом, что превосходит рост кредитования крупного бизнеса

(который составил 11%), но ниже роста кредитования розничного сегмента (39%).

Заметной тенденцией является интерес к малому

кредитованию дочерних компаний иностранных банков, которые на зарубежных рынках

привыкли к кредитованию малого и среднего бизнеса. Кроме того, у зарубежных

банков есть большой опыт риск-менеджмента и резервы под кредиты,

предоставляемые малому бизнесу.

На основе опыта иностранных коллег российские

банки предоставляют более выгодные условия для предприятий малого бизнеса, что

обуславливает рост портфеля заказов.

.3 Программы кредитования малого бизнеса

Наиболее распространенными объектами

кредитования выступают: финансовые нужды (первое место по объемам среди

выданных кредитов), приобретение оборудования, покупка недвижимости и

транспорта, развитие бизнеса, ремонт и реконструкция помещений, приобретение

ценных бумаг. В соответствии с этими объектами банками предоставляются

следующие виды ссуд:

Кредит на текущую деятельность. Целью его

получения может быть пополнение оборотных средств или покупка движимого

имущества (машин и оборудования). Кредиты на текущую деятельность выдаются в

виде кредитной линии или овердрафта по расчетному счету.

Инвестиционные кредиты. К ним относятся:

бизнес-кредит, кредит «Доверие», бизнес-оборот и другие. Это может быть кредит

на развитие бизнеса, на разработку и внедрение нового проекта, на существенное

расширение производственных мощностей. Инвестиционные кредиты выдаются банками

на срок от 1,5 до 10 лет, и, что особенно привлекательно, по ним может быть

предоставлена отсрочка погашения основного долга. Отличаются друг от друга

сроками и другими условиями кредитования. Понятно, что кредит «Доверие» не

предусматривает обеспечения, а только поручительство и выдается постоянному

клиенту, в котором банк уверен. Условия кредита «бизнес-оборот» предусматривают

не только залог, но и поручительство, он имеет более высокие риски и короткие

сроки.

Кредит на развитие бизнеса — для заемщиков,

которым необходимо финансирование в крупных объемах. Получить кредит можно для

реализации различных задач. Объектами кредитования при этом, как правило,

выступают: пополнение оборотных средств предприятия; приобретение имущества

(автотранспорт, оборудование, недвижимость и т. д.); покупка, ремонт или

реконструкция помещений; покупка векселей. Ставка по этому кредиту определяется

индивидуально для каждого заемщика, как и график погашения кредита. В качестве

обеспечения обычно принимается частичное обеспечение залогом или поручительство

регионального гарантийного фонда. Получить кредит клиент может как в виде права

пользования всей его суммой единовременно — разовый кредит, так и в виде более

сложной формы — кредитной линии. В рамках возобновляемой кредитной линии клиент

может управлять предоставленным ему займом, обеспечивая финансирование своего

бизнеса в нужные сроки и в требуемых объемах. Помимо этого, некоторые

московские банки готовы представить заемщику банковские гарантии различных

видов: тендерные, гарантии таможенных платежей, возврата платежа или исполнения

обязательств по договору.

В случае более сложной формы необходимого

клиенту финансирования банки предлагают рамочную кредитную линию, при которой

возможно получение нескольких кредитов в рамках открытого лимита кредитной

линии.

Коммерческая ипотека. Схема коммерческой ипотеки

практически не отличается от схемы жилой. В отличие от жилищного кредитования,

коммерческая ипотека имеет короткие сроки погашения кредита и достаточно

высокие процентные ставки.

Ссуды на лизинговые операции. В данном случае

банк самостоятельно приобретает требуемое заемщику имущество и передает его в

финансовую аренду, сохраняя за собой право собственности. По окончании договора

лизинга имущество переходит в собственность лизингополучателя.

Факторинг. По договору факторинга банк

предоставляет кредит на оплату отгруженной продукции. Таким образом,

компенсируется недостаток оборотных средств и ликвидируется разрыв во времени

между реализацией товара (работ, услуг) и оплатой его покупателем. Факторинг МБ

обычно предоставляется на срок до 90 дней.

Кредиты на выставление аккредитивов. Аккредитивы

применяются большей частью во внешнеэкономической деятельности и могут быть

предоставлены на срок до одного года.

Овердрафт. Эта форма кредита дает малому

предпринимателю возможность оперативно провести необходимые платежи, если

собственных денежных средств на счете организации временно нет или их

недостаточно. Разумеется, счет этот (расчетный или текущий) должен быть открыт

в отделении кредитующего банка.

«Коммерсант» — вид достаточно гибкого

кредита, выдается малому предпринимателю не только без залога и поручительств,

но и на основании упрощенного пакета документов. Сумма кредита может достигать

3 млн руб., при этом комиссии за сопровождение кредита и его досрочное

погашение не взимаются (однако установлена минимальная сумма досрочного

погашения — 20 тыс. руб.). Получить кредит можно наличными или на бесплатную

международную пластиковую карту. В отличие от кредита на развитие бизнеса,

«Коммерсант» предоставляется на более прозрачных условиях в части ставки: она

составляет 22 % годовых. Столь высокая ставка объясняется лояльностью к

заемщику и, как следствие, подстраховкой

банка на случай недобросовестности клиента. В

некоторых случаях банк оставляет за собой право запросить дополнительные

документы (копии документов об образовании, о собственности членов семьи; а

также копии документов, подтверждающих кредитную историю)

«Бизнес-Экспресс». С 2012 г. активное развитие

получила эта линейка небольших (до 4 млн руб.) кредитов, основанная на новой,

уникальной для рынка скоринговой технологии принятия решений. Использование

скоринга, в основе которого лежит анкетирование заемщика, позволяет выдавать

малому бизнесу экспресс-кредиты в течение одного дня. Так, банки ссужают до 30

тыс. руб. ($1000 или €1000) без залогав течение одного дня, требуя лишь

поручительство собственников фирмы.

Микрокредиты. В последнее время получили

развитие микрокредиты (30-600 тыс. руб.), малые кредиты (600 тыс. — 3 млн руб.)

и средние кредиты (3-15 млн руб.). С момента подачи заявки до выдачи кредита

обычно проходит не более 14 дней.

Пакеты кредитов. Интересным представляется

пилотный проект Сбербанка. В его рамках банк предлагает начинающим свой бизнес

предпринимателям 100 стандартных проектов, включая кредиты, адаптированные под

конкретную отраслевую идею бизнеса, поставку необходимого для бизнеса

оборудования и разработанный бизнесплан. По словам представителей банка, в

основном это франчайзинговые программы в сфере услуг, питания и торговли.

Преобладающими объектами кредитования выступают

пополнение оборотных средств, покупка оборудования, недвижимости или

приобретение автомобилей. Кредитование объектов, связанных с капитальными

вложениями, используется сравнительно редко.

Внедряются упрощенные схемы кредитования и процедур. Они представлены

овердрафтами, беззалоговыми экспресс-кредитами, малыми кредитами и различными

разновидностями проектного финансирования.

В среднем по банковскому сектору цена кредита

для предприятий МБ составляет от 17 до 27 % годовых. Однако рентабельность

предприятий МБ находится на очень низком уровне. По данным Росстата, если по

средним предприятиям рентабельность активов составляет 4,8 %, то по малым

только 1,0 %. Таким образом, уровень рентабельности активов, объективно

выступающий границей цены кредита, в среднем для МБ не превышает 1 %. Это

означает, что без поддержки малых предприятий со стороны государства кредит для

абсолютного большинства из них остается недоступным.

В то же время цена кредитов малому бизнесу

зависит и от общей ситуации на финансовых рынках. Весь 2010-й и начало 2011 г.

ставки по кредитам малым предприятиям снижались, и лишь в середине 2011 г. в

связи с увеличением нестабильности финансовых рынков и ростом стоимости

ресурсов для банков ставки по кредитам опять начали медленно расти.

2. Анализ банковского кредитование малого

бизнеса в РФ в 2013 гг.

2.1 Анализ банковского кредитования

В настоящее время более чем 90% малых

предприятий не могут начать производство без заемных средств и кредитов.

По данным Министерства экономического развития и

торговли РФ, малый бизнес нуждается в 30 млрд. кредитов ежегодно, но получает

только 10-15% от этой суммы. От общего объема всех выдаваемых кредитов только

6% выдается малому бизнесу.

Диаграмма 1. Заявки субъектов МСБ на получение

кредита в банке (по данным ОПОРЫ РОССИИ)

Место проведения опроса: Россия, 40 регионов.

Дата проведения опроса: 2012 год. Размер выборки: 5600 респондентов.

Количество отклоненных банками заявок субъектов

МСБ на получение кредита относительно невелико — 5%, однако треть опрашиваемых

(30%) сами отказались от получения кредита по причине высоких процентов по

нему. Всю запрашиваемую сумму получили только 10% респондентов, а у 32%

представителей МСБ банк одобрил менее 75% запрошенной суммы кредита

По данным обследования российских банков,

проводившегося Ассоциацией региональных банков России, оказалось, что только

33,9% из всех обратившихся за кредитом предпринимателей получили кредит. В

основном, это микрокредиты. 44% всех предоставленных кредитов выданы на сумму

от 3 до 60 тысяч рублей. Крупные кредиты, от 300 до 600 тысяч рублей составили

всего 7,5%. Низкий уровень развития малого бизнеса, прежде всего, связан с

отсутствием достаточных условий для развития малого бизнеса у нас в стране (рис.

1).

Рис. 1. Основные проблемы развития малого

бизнеса.

На основании рисунка 1 можно выделить следующие

проблемы низкого уровня развития малого бизнеса в России с точки зрения самих

предпринимателей — во-первых, это высокая налоговая нагрузка (47%) и

ограниченность финансовых средств (46%), во-вторых это коррупция в органах

власти (32%) и высокая арендная плата (31%), в-третьих это трудности с

получением кредита (25%), в-четвертых низкая квалификация персонала (12%) и

проблемы связанные непосредственно с регистрацией самого бизнеса (11%) — из

чего следует, что ограниченность финансовых ресурсов является, чуть ли не

основной преградой в развитии малого бизнеса из чего также и вытекает напрямую

проблема с получением кредита у банка. В силу этого остается нерешенным ряд

задач, которые наиболее эффективно мог бы решить банковский сектор.

Опрос, проведенный Ассоциацией региональных

банков показал, что наиболее существенным при выдаче банком кредита малому

предприятию является финансовое состояние малого предприятия (91,6% опрошенных

банков).

На второе место 81,9% поставили «Хорошее

обеспечение кредита», 75% банков отметили «Кредитную историю заемщика» (рис.

2). Эти данные говорят о том, что банки крайне редко выдают кредит в качестве

стартового капитала для вновь созданных малых предприятий.

Рис. 2. Факторы, наиболее существенные при

выдаче кредита.

Как правило, объектами кредитования являются те

малые предприятия, которые уже зарекомендовали себя на рынке, умело ведут

бизнес и имеют хорошую кредитную историю даже в отсутствии кредитных бюро.

Почему же банки боятся кредитовать малые

предприятия? Одной из главных причин такого положения на рынке кредитования

малых предприятий является наличие крупных кредитных рисков. Указанное

обстоятельство также подтверждается данными обследования Ассоциации

региональных банков России. Среди причин, препятствующих увеличению объемов

кредитования малого предпринимательства, именно высокие риски кредитования

ставятся на первое место (58,3%). Далее идет отсутствие надежного заемщика

(45,8%), недостаточная ресурсная база (22,2%), высокие операционные издержки

(12,5%), отсутствие спроса на условиях банка (12,5%) (рис. 3).

Рис. 3. Ранжирование причин, препятствующих

увеличению объемов кредитования малого предпринимательства.

Предпринимателям невыгодно показывать весь свой

бизнес в официальной отчетности с целью оптимизации налогообложения. Очень

многие малые предприятия в своем стремлении уйти от налогов скрывают реальные

масштабы бизнеса, в балансах практически не отражают прибыль, занижают фонд

заработной платы, не показывают имеющиеся активы.

Если банки работают с малым бизнесом, то

предпочитают иметь дело со «своими» предприятиями, реальную кредитную историю

которых они хорошо знают. Однако здесь также велика опасность отказаться в

убытке из-за того, что во время не удается фиксировать появление финансовых

проблем у своего постоянного клиента, значительная часть бизнеса которого

(30-50%) все равно лежит в теневом секторе и банком не контролируется.

Очень часто заведомо платежеспособные, но

«посторонние» заемщики не могут получить необходимый им для развития бизнеса

банковский кредит и таким образом не допускаются банками в сферу легального

бизнеса. Иногда сами предприниматели опасаются банкиров, поскольку работа с

кредитными организациями ведет к обязательной легализации деятельности первых.

Еще одна проблема, с которой сталкиваются банки

при кредитовании малого предпринимательства — отсутствие высоколиквидных

залогов в виде коммерческой недвижимости у малых предприятий. Банки вынуждены

создавать резервы по кредитам, выдаваемым мелким клиентам, особенно в тех

случаях, когда обеспечения по ним недостаточно, в размере 100% суммы выданного

кредита. В этом случае кредит банка значительно дорожает. Многих

предпринимателей, дела у которых идут относительно неплохо, отпугивает цена,

которую им придется заплатить за пользование ссудой.

Очень часто малые предприятия стремятся получить

кредит тогда, когда у них резко пошатнулось финансовое положение. А когда

бизнес идет нормально, предприятие, наоборот, предпочитает ограничиваться

собственными средствами, тем самым, сдерживая свой рост. Если рассматривать

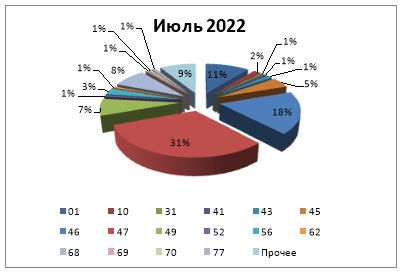

отраслевую структуру кредитного портфеля банков, то пока банки в первую очередь

отдают предпочтение малым предприятиям торговли — 57,9%, на втором месте стоит

промышленность — 10%, далее и дут услуги — 8,7%, жилищное строительство — 7%,

строительство — 5%, и меньше всего банки готовы кредитовать науку — всего 1,5%

(рис. 4).

Рис. 4. Структура кредитного портфеля банков,

работающих с субъектами малого предпринимательства, в отраслевом разрезе, %

Поскольку большая часть малых предприятий занята

в сфере торговли, то со стороны банковского сектора она может получить кредиты

в диапазоне $5-100 тыс. на срок 1-12 месяцев для пополнения оборотных средств,

приобретения торгового, складского и прочего оборудования. На сегодняшний день

42,1% общего объема кредитов выдается на срок в среднем от 6 месяцев до 1 года.

Все чаще мелкие предприниматели используют

потребительские кредиты, получение которых все более упрощается, для

финансирования развития собственного бизнеса.

По оценкам экспертов, обеспеченность малого

бизнеса микрозаймами (до $5-10 тыс.), источниками которых являются не кредитные

организации остается крайне низкой и не превышает 3-5% от суммарной

потребности. Объясняется это тем, что, во-первых, следует отметить до сих пор

слабую информированность населения о деятельности не кредитных организаций

(кредитных кооперативов и различных фондов поддержки). Во-вторых, в отличие от

банковского сектора, в данной сфере имеют место более существенные недоработки

в законодательной базе.

Таким образом, около 90% инвестиций

осуществляется за счет внутренних средств самих учредителей малого предприятия

или полученных им частных кредитов.

Кроме того, среди условий, нередко выдвигаемых

банками, является участие предпринимателя собственными средствами в кредитуемой

сделке (проекте). 50% опрошенных банков устанавливают минимальную долю

финансового участия предпринимателя (в среднем 22% от объема сделки). 15%

банков устанавливают долю участия заемщика на уровне 55-70% от объема сделки.

Лишь 35% банков не устанавливают доли малого предприятия в финансировании

сделки (проекта) и действительно могут рассматриваться в качестве кредиторов

стартующего бизнеса.

В качестве еще одного аргумента к показателю

«Доступность финансовых услуг» следует отнести понимание банками-участниками

опроса важности для малого предпринимателя оперативного решения вопроса о

предоставлении кредита. Так средний срок рассмотрения кредитной заявки в

опрошенных банках составляет меньше 6 дней при минимальном сроке 1-3 дня (в

31,9% банков) и максимальном до двух месяцев в случае оформления залога

недвижимости (в 48,6%). Очевидно, что желание закрепиться на рынке финансовых

услуг для малого предпринимательства диктует необходимость применения наиболее

эффективных методов и моделей определения кредитоспособности заемщика.

Таким образом, можно выделить целый ряд

факторов, сдерживающих развитие кредитования малого предпринимательства в

российской экономике. При этом препятствия возникают как у субъектов малого

предпринимательства, так и у самих банков.

Однако, несмотря на указанные проблемы,

российские банки, прежде всего, региональные начинают активно осваивать эту

нишу, понимая перспективность кредитования малого бизнеса для укрепления своих

конкурентных позиций.

Следует отметить, что кредиты для малого бизнеса

могут стать не только инструментом поддержки предпринимательства, но и мощным

оружием для борьбы с бедностью и для продвижения социально значимых проектов. В

настоящее время кредитование малого бизнеса — одно из наиболее прибыльных

вложений средств, поскольку малый бизнес сегодня самый быстрорастущий сегмент

экономики.

Малый бизнес более рентабелен, чем крупный. По

данным Росстата, 68,6% малых компаний были прибыльны, а из крупных предприятий

положительные показатели только у 61,9%. Особенный прогресс аналитики отметили

в южных регионах страны и в Поволжье.

Подводя итог всему вышеизложенному, можно

сделать вывод о том, что банковский сектор становится все более ориентированным

на сектор малого предпринимательства. Банки становятся более заинтересованными

в наращивании объемов кредитования предприятий малого бизнеса. Это происходит

по нескольким причинам:

доходность от вложений в проекты малого бизнеса,

от операций кредитования малых предприятий превышает аналогичный показатель в

секторе крупного бизнеса;

малый бизнес при хорошей организации и

своевременном кредите через несколько лет становится средним бизнесом, при этом

у него уже есть кредитная история и определенная финансовая грамотность;

диверсификация рисков (лучше 10 млн. рублей

разместить в 5 предприятиях, чем в одном);

крупные предприятия и реализуемые ими программы

и проекты в большинстве своем уже распределены по банковской системе. Работа же

в секторе малого бизнеса является свободной нишей и должна стать основой для

деятельности малых и средних банков.

малый бизнес является наиболее мобильным

сектором экономики, быстрее всех приспосабливающимся к условиям рынка.

.2 Кредитование малого бизнеса в 2013 году:

итоги и прогнозы

Можно уже сейчас подвести предварительные итоги

2013 года и поговорить о том, какие значимые тенденции сформировались в

банковском кредитовании малого бизнеса

В целом, в 2013 году в кредитовании субъектов

малого бизнеса сохранилась положительная динамика, но темпы роста по сравнению

с прошлым годом снизились. Это, в первую очередь, связано с замедлением

экономики и ростом социальных страховых взносов. С начала года из-за

ужесточения налогового бремени в стране закрылось более 500 тысяч предприятий

малого бизнеса, в первую очередь ИП. Перед малым бизнесом все еще слишком много

административных и правовых барьеров, хотя развитие сегмента малого бизнеса

является одним из приоритетов экономической политики государства.

Среди правовых барьеров — это, прежде всего,

отсутствие реестра регистрации залога движимого имущества, которое позволяет

недобросовестным заемщикам его продать или повторно закладывать. Вступление в

действие закона о включении сведений о залоге движимого имущества в

соответствующий реестр станет здоровой предпосылкой для снижения числа

злоупотреблений и, следовательно, рисков банков. Реестр будет публичным, что,

безусловно, очень удобно.

Среди положительных тенденций стоит отметить

появление новых механизмов господдержки малого и среднего предпринимательства.

Это и федеральный гарантийный механизм, и планируемое создание федерального

гарантийного фонда, основной функцией которого будет централизация нормативной

базы, и выработка единообразных условий предоставления поручительств

гарантийных фондов во всех регионах РФ.

Что касается новых механизмов господдержки

малого и среднего предпринимательства, то в августе 2013 года был запущен

федеральный гарантийный механизм, в рамках которого предприятия среднего

бизнеса, реализующие крупные инвестиционные проекты, могут использовать в

качестве обеспечения (до 50% от суммы кредита) гарантию одного из

аккредитованных государством банков.

Продолжая тему обеспечения, важно отметить

планируемое создание федерального гарантийного фонда, основными функциями

которого будут централизация нормативной базы и условий предоставления

поручительств гарантийных фондов во всех регионах РФ, а также предоставления

поручительства по кредитам субъектам малого бизнеса напрямую. Есть уверенность,

что создание института федерального уровня благоприятно скажется на

востребованности данного инструмента господдержки.

Если предприятие испытывает дефицит ликвидного

обеспечения, идеальным решением, является поручительство гарантийных фондов и

банковская гарантия одного из аккредитованных государством банков. Это

оперативно, доступно и выгодно для бизнеса. Часть обязательств по кредиту

должна быть обеспечена иным ликвидным залогом.

Отдельно стоит сказать о долгосрочной

государственной Программе финансовой поддержки малого предпринимательства,

которая с помощью участия ряда банков позволяет увеличить доступ малого бизнеса

к финансовым ресурсам и создать более благоприятные условия финансирования

бизнеса для своих клиентов. Среди доступных кредитных продуктов особо отмечены

кредиты, направленные на финансирование долгосрочных инвестиционных проектов

субъектов малого бизнеса , связанных с модернизацией производства и внедрением

инноваций. Сегодня в банках действуют условия, по которым в качестве

обеспечения по инвестиционному кредиту может выступать исключительно

приобретаемое оборудование, если часть его стоимости заемщик оплачивает из

собственных средств, что делает получение кредита еще более доступным и

привлекательным для субъектов малого бизнеса.

Многие владельцы небольших предприятий оформляют

кредиты для развития своего бизнеса на себя как на физлицо. В качестве

альтернативы можно рассмотреть специальные программы банков для

микропредприятий, в рамках которых возможно получить финансирование как на

предприятие, так и на физическое лицо, его собственника. Как правило, менеджеры

банка сначала досконально изучают бизнес компании и далее помогают заемщику

выбрать оптимальный кредитный продукт. Обычно такие кредиты стоят чуть дороже,

однако они более оперативны в оформлении, а также предусматривают удобный

график погашения задолженности в течение длительного периода.

Минэкономразвития ставит целевую планку средней

ставки кредитования МСБ по рынку в 10% годовых. В связи с чем актуальным становится

вопрос, за счет чего можно снизить стоимость фондирования для банков.

Министерство финансов предлагает брать деньги на эти цели у ЦБ. Банки будут

секьюритизировать портфели кредитов малым предприятиям, выпускать ценные бумаги

и получать под залог этих бумаг финансирование в ЦБ. Если предложение будет

принято, реализовать его на практике будет возможно только после доработки и

принятия закона о секьюритизации. Также предстоит большая работа по

стандартизации кредитов.

Заключение

Резюмируя сказанное, хочется еще раз отметить,

что современную финансовую систему любого государства и, в частности Российской

Федерации, невозможно представить без банковского сектора. В свою очередь

важным элементом финансовой системы Российской Федерации является малый бизнес.

В настоящее время особо остро стоит проблема по

усовершенствованию и развитию кредитования малого бизнеса, а так же снижению

рисков банков.

В рамках работы были рассмотрены теоретические

аспекты кредитования малого бизнеса, проанализировано состояние рынка

кредитования малого бизнеса в период 2011-1013гг.

В заключение еще раз можно отметить, что в

современных экономических условиях жесткой конкуренции невозможно достичь

больших успехов в банковской сфере без развития корпоративного бизнеса, а в

частности — без усовершенствования процесса организации кредитования малого

бизнеса.

Литература

1. Малый бизнес. Википедия

. Федеральный закон от 24.07.07 г.

№209-ФЗ. «О развитии малого и среднего предпринимательства в Российской

Федерации» (в ред. от 05.07.2010 г. №153-ФЗ) // Консультант+

. Кредитно-финансовая поддержка

малого бизнеса. Помощь бизнесу

. Клерк 5. Кредитование малого и

среднего бизнеса в России: тотальный банкинг. Banki.ru

. Банковское кредитование малого

бизнеса: состояние, тенденции, проблемы

. Аборнева О. Государственное

регулирование и поддержка малого предпринимательства (регион. аспект) //

Проблемы теории и практики упр. — 2010. — №2. — С. 111-117.

8. Агеев С.В. Приоритетная поддержка

малого и среднего бизнеса как важнейший фактор экономической безопасности

страны // Национальные интересы: приоритеты и безопасность. — 2010. — №18. — С.

62-66.

9. Андреева И. О критериях выделения

малого и среднего бизнеса / И. Андреева, К. Павлов // Общество и экономика. —

2010. — №7. — C.62-79.

. Архипов Ю.А. Государственная

поддержка малых инновационных предприятий и перспективы их развития //

Микроэкономика. — 2010. — №1. — С. 56-60.

. Бикбулатов В.Р. Современный

инструментарий финансово-кредитной поддержки развития малого бизнеса //

Микроэкономика. — 2010. — №1. — С. 186-192.

12. Центральный Банк России

Актуальность темы исследования. Предпринимательство является неотъемлемой частью функционирования экономики и общества любой страны. В развитых странах вклад субъектов малого и среднего предпринимательства в ВВП страны составляет как минимум 50%.

Содержание

Введение

. Система поддержки малого и среднего предпринимательства в Российской Федерации

. Современное состояние банковского кредитования малого и среднего предпринимательства в России

. Сравнение положения кредитования в системе поддержки малого и среднего предпринимательства в России и за рубежом

Заключение

Список использованной литературы

Нужна помощь в написании реферата?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена реферата

Введение

Актуальность темы исследования. Предпринимательство является неотъемлемой частью функционирования экономики и общества любой страны. В развитых странах вклад субъектов малого и среднего предпринимательства в ВВП страны составляет как минимум 50%. Стоит также отметить преобладание количества представителей малого и среднего предпринимательства над количеством крупных предприятий: в Великобритании 99% зарегистрированных предприятий являются субъектами малого и среднего бизнеса.

В России главным законом, регулирующим государственную поддержку малого и среднего предпринимательства является Федеральный закон №209 «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007. Данный закон сильно отличается от своего предшественника, Федерального закона №88: изменены критерии определения малого и среднего предпринимательства, разграничены полномочия государственной власти и местного самоуправления, добавлены новые направления государственной поддержки.

Условием эффективной реализации стратегии развития малого бизнеса является её полноценное обеспечение финансовыми ресурсами.

В системе кредитно-финансового обеспечения Российской Федерации ведущую роль играет банковский сектор, который финансирует малый бизнес посредством кредитных операций, как на общих условиях, так и в рамках ряда программ государственного стимулирования малого бизнеса.

Масштабное развитие малого бизнеса должно поставить перед финансовой системой России серьезные задачи по кредитно-финансовому обеспечению инновационно-активного малого бизнеса. К решению данных задач должно привести как расширение существующих форм кредитно-финансового обеспечения, так и создание новых для отечественной экономики механизмов перераспределения финансовых ресурсов с целью обеспечения перехода экономики на инновационную модель развития. Объектом исследования в данной работе является кредитование как форма поддержки малого и среднего предпринимательства в России, а предметом исследования — современное состояние в области кредитования малого и среднего предпринимательства.

Целью работы является изучить и проанализировать политику в области поддержки малого бизнеса на современном этапе. Для достижения поставленной цели сформулированы следующие задачи:

.Определить финансовое положение малого бизнеса, его роль в экономике России и тенденции развития.

Нужна помощь в написании реферата?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать реферат

.Оценить состояние кредитно-финансового обеспечения малого бизнеса банковским сектором, выявить тенденции в стимулировании развития малого бизнеса.

.Выявить причины низкой активности финансовой системы в стимулировании инновационного развития малого бизнеса, определить факторы повышения потенциала кредитно-финансового обеспечения малого бизнеса.

.Определить налоговые аспекты стимулирования кредитной активности малого бизнеса, приметить основные моменты зарубежного опыта развития малого бизнеса.

1. Система поддержки малого и среднего предпринимательства в Российской Федерации

Федеральный закон «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 г вводит критерии классификации предприятий малого бизнеса, а также определяет формы, условия и порядок поддержки малых предприятий в России.

В РФ существуют следующие требования к малому предпринимательству:

·Доля внешнего участия в капитале фирмы должна быть менее 25%;

·Средняя численность работников предприятия должна составлять от 101 до 250 человек для среднего бизнеса, менее 100 человек для малого бизнеса. Численность микропредприятий не должна превышать 15 человек.

·Выручка фирмы в год без учета налога на добавленную стоимость должна составлять менее 60млн. рублей для микропредприятия, менее 400 млн. рублей для малого бизнеса и менее 1 млрд. рублей для среднего бизнеса по постановлению Правительства Российской Федерации от 22 июля 2008 г. № 556.

По состоянию на 1 января 2014 года, по данным Федеральной службы государственной статистики и Федеральной налоговой службы, в Российской Федерации зарегистрировано 5,97 млн субъектов МСП, из них 1,85 млн юридических лиц и 4,12 млн индивидуальных предпринимателей.

В сфере МСП в Российской Федерации занято 17,9 млн человек. Каждый четвертый работник в целом по Российской Федерации занят в секторе малых и средних компаний.

Доля оборота продукции и услуг, производимых МСП, в общем объеме оборота продукции и услуг, производимых предприятиями по стране, составляет более 28 %. Сплошное наблюдение, проведенное Федеральной службой государственной статистики в 2012 году, предоставило информацию об отраслевой структуре малого бизнеса. Исходя из полученных данных о занятых у юридических лиц и индивидуальных предпринимателей, структура сектора выглядит следующим образом:

% — торговля;

% — промышленность;

,3 % — сельское хозяйство;

,8 % — транспорт и связь.

Существует устойчивая тенденция по уменьшению числа занятых в торговле. Так, в 2008 году в торговле было занято 45 % всех работающих. Этот тренд поддерживается инструментами в рамках федеральной финансовой программы поддержки предпринимательства, в которой с 2010 года акценты сделаны на поддержку предприятий, внедряющих новые технологии, приобретающих новое оборудование. Это и софинансирование расходов бизнеса, и программы содействия лизингу, и система гарантий по кредитам, и создание промышленных парков, центров кластерного развития и прототипирования.

Потенциал расширения занятости в секторе МСП значителен: так, в странах нашего основного экономического партнера — Европейского союза малый бизнес — это 70 % рабочих мест в экономике.

С даты принятия Федерального закона № 209-ФЗ Правительством Российской Федерации принят ряд ключевых решений, напрямую облегчающих ведение предпринимательской деятельности, среди которых можно выделить следующие:

оказание имущественной поддержки субъектам МСП;

совершенствование налогообложения;

совершенствование системы государственных закупок;

снятие инфраструктурных ограничений;

поддержка малых инновационных компаний;

Нужна помощь в написании реферата?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Заказать реферат

реализация федеральной программы развития субъектов МСП;

реализация программы ОАО «МСП Банк»;

снижение административных барьеров.

В соответствии с задачами, поставленными Президентом Российской Федерации, к 2020 году необходимо увеличить показатель занятости населения в секторе МСП до 50 %. При этом значительная часть малого бизнеса должна быть сосредоточена в секторе интеллектуального и творческого труда, работающем на глобальном рынке, экспортирующем свои продукты и услуги.

Учитывая, что малое предпринимательство имеет ярко выраженный региональный аспект, являясь стратегическим ресурсом развития территории, именно реализация региональных (муниципальных) программ при финансовой поддержке федерального центра будет способствовать достижению поставленных целей.

кредитование финансовый налоговый бизнес

Таблица 1. Количество субъектов МСП (в том числе индивидуальных предпринимателей), в тыс. единиц

Наименование субъектаНа 01.01.2012 г.На 01.01.2013 г.Динамика изменений, %На 01.01.2014 г.Микропредприятия1 415,21 593,712,61 593,7 Малые предприятия229,1242,75,9238,1Средние предприятия16,115,9-1,215,5Индивидуальные предприниматели 4112,34104,1-0,24121,7Всего юридических лиц1 660,41 852,311,61847,3Всего субъектов МСП5 772,75 956,43,25 969

Нужна помощь в написании реферата?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена реферата

Таблица 2. Количество занятых на субъектах МСП (в том числе у индивидуальных предпринимателей), в тыс. человек

Наименование субъектаНа 01.01.2012 г.На 01.01.2013 г.Динамика изменений, %На 01.01.2014 г.Микропредприятия3 3203 864,316,43 864,3 Малые предприятия6 470,26 557,61,46 824,6Средние предприятия2 426,71 964,4-19,11 798,4Индивидуальные предприниматели 5 350,15 441,61,75 441,6 Всего в организациях12 216,912 386,31,412 487,3Всего в секторе МСП17 56717 827,91,517 928,9

Расчет Федеральной службой государственной статистики данных о количестве микропредприятий и количестве занятых на микропредприятиях и у предпринимателей осуществляется один раз в год по его итогам.

Таблица 3. Данные о средних размерах малых и средних предприятий и индивидуальных предпринимателей (Росстат, сплошное наблюдение по итогам 2012 года)

Наименование субъектаУдельный вес субъектов предпринимательской деятельности от общего количества юридических лиц или индивидуальных предпринимателей, %Средняя численность работников в расчете на 1 предприятие, человекВыручка от реализации товаров (работ, услуг) в расчете на 1 предприятие, млн рублейЮридические лицаСредние предприятия2101282,8Малые предприятия (без микропредприятий)173258,4Микропредприятия8045,6Индивидуальные предпринимателиСредние предприятия0,0379437,9Малые предприятия (без микропредприятий)2,12839,1Микропредприятия97,821,4

Таблица 4. Относительные показатели сектора МСП

Показатели2013 годДоля среднесписочной численности работников (без внешних совместителей), занятых на микро-, малых и средних предприятиях и у индивидуальных предпринимателей в общей численности занятого населения, %25,2Количество МСП в расчете на 1 тыс. человек населения Российской Федерации (без учета индивидуальных предпринимателей)12,9Количество зарегистрированных индивидуальных предпринимателей в расчете на 1 тыс. человек населения Российской Федерации28,7В соответствии с Федеральным законом № 209-ФЗ к полномочиям органов государственной власти субъектов Российской Федерации по вопросам развития МСП относятся разработка и реализация региональных и межмуниципальных программ развития субъектов МСП с учетом национальных и региональных социально-экономических, экологических, культурных и других особенностей.

Для обеспечения равных и благоприятных условий регионального развития малого и среднего бизнеса разработана и утверждена соответствующая целевая программа «Развитие субъектов малого и среднего предпринимательства».

Нужна помощь в написании реферата?

![]()

Мы — биржа профессиональных авторов (преподавателей и доцентов вузов). Наша система гарантирует сдачу работы к сроку без плагиата. Правки вносим бесплатно.

Цена реферата

Сами региональные программы по своей структуре условно можно разделить на финансовую и нефинансовую части.

Нефинансовая часть программы призвана определить основные направления и методы достижения институциональных изменений в развитии субъектов МСП, в частности, сокращение торговой составляющей МСП, увеличение доли субъектов МСП в обрабатывающих отраслях экономики, снижение административных барьеров, доступ к государственному заказу и т.д.

. Современное состояние банковского кредитования малого и среднего предпринимательства в России

Развитие малого бизнеса предполагает наличие соответствующих источников финансирования его деятельности. Привлечение кредитных ресурсов субъектами малого бизнеса связано с рядом объективно существующих трудностей, проблем. Для кредитных организаций кредитование предприятий малого и среднего бизнеса отличается от кредитования крупных предприятий и связано с возрастающим кредитным риском. В целом ставки по кредитам малым предприятиям превышают стоимость ресурсов для других заемщиков. Повышенные ставки процента объясняются более высоким уровнем риска, закладываемым банком при кредитовании малого предприятия. Высокие риски отчасти обусловлены непрозрачностью малого бизнеса и проблемой залогового обеспечения сделки. Другой особенностью кредитования предприятий малого бизнеса являются более короткие сроки, чем кредитование компаний среднего и крупного бизнеса.

По размерам ссуд, предоставляемых субъектам малого бизнеса, отмечается значительный разброс: от 500 тыс. руб. до 30 млн. руб. Таким образом, при сравнимых операционных издержках на обслуживание крупного и мелкого заемщика крупному банку невыгодно работать с малым бизнесом. Немаловажной проблемой в кредитовании малого бизнеса является то, что в среднем в банках процедура рассмотрения заявки на кредитование занимает не менее 2 — 3 недель и требует от предпринимателя огромного количества справок и копий документов.

В отличие от крупного заемщика малый бизнес не располагает ни трудовыми, ни временными ресурсами для сбора всех документов.

Несмотря на существующие препятствия в развитии кредитования малого бизнеса, сегодня среди банков наблюдается тенденция усиления конкуренции в кредитовании малого бизнеса.