Кредитная бизнес-карта — в чем плюсы для предпринимателя и как ее получить

Платформа знаний и сервисов для бизнеса

В этом материале рассказываем об особенностях кредитной бизнес-карты, преимуществах ее использования и задачах бизнеса, которые такая карта может решить.

Кредитная бизнес-карта — выгода для малого бизнеса

Кредитная бизнес-карта — это разновидность бизнес-карты, которая помогает предпринимателю упрощать процессы бизнеса с помощью заемных средств банка. У кредитной карты есть беспроцентный (льготный) период после совершения покупки по карте. В течение этого периода можно пользоваться деньгами банка без процентов.

Это хорошее решение для малого бизнеса и предпринимателей, если оборотных средств недостаточно, а на непредвиденные расходы нужны деньги или есть риск кассового разрыва.

При оформлении кредитной бизнес-карты вы получите следующие преимущества:

- Стандартный льготный период 100 дней.

- Стандартный льготный период также распространяется на операции по снятию денежных средств по карте.

- Партнерский льготный период, увеличенный на 50 дней.

- Бесплатное обслуживание карты на весь срок действия договора.

При этом у кредитной бизнес-карты есть те же возможности, что и у обычных бизнес-карт:

- Все расходы компании можно отслеживать в личном кабинете.

- Действуют акции и скидки от платежной системы и банка. Новые предложения появляются на сайте банка

- Специальные предложения от партнеров банка (более 400 партнеров). Можете пользоваться увеличенным льготным периодом у партнеров банка — до 365 дней у некоторых партнеров. Посмотреть партнеров

- Неограниченное количество бизнес-карт. Если у вас есть сотрудники, которым вы хотите дать доступ к денежным средствам, вы можете выпустить несколько бизнес-карт. Все карты привязаны к одному расчетному счету с кредитным лимитом.

- Возможность установить лимиты на безналичную оплату и снятие наличных, чтобы не беспокоиться о неконтролируемых расходах сотрудников. Отслеживать траты и управлять лимитами можно в интернет-банке или мобильном приложении СберБизнес.

Важно. Все расходы по кредитной бизнес-карте должны иметь экономическое обоснование и соответствовать роду деятельности компании. Например, если владелец ресторана может оплачивать интернет в заведении, но не свой домашний интернет.

Оформите бизнес-карту себе и сотрудникам

Получите круглосуточный доступ к средствам на расчетном счете

В каких ситуациях кредитная бизнес-карта необходима

В случае незапланированных трат. Кредитная карта выручит, если нужно что-то срочно купить для бизнеса: канцелярию, офисную технику, расходные материалы, даже если в кассе нет наличных или отложенных на покупку денег.

Своим опытом делится Сергей Григорьев, владелец ресторанов в Ижевске:

«Для моей компании кредитка — это настоящая подушка безопасности. Например, если на завтрашний день запланировано торжество, а у нас нет лосося, то его можно в любой момент поехать и купить, даже если в кассе нет денег».

При возникновении кассового разрыва. Предприниматель может оплатить при помощи карты аренду помещения, рассчитаться с сотрудниками, поставщиками.

Например, у вас строительная компания. Заказчик задерживает оплату за работу, а вам нужно срочно оплатить новую партию строительных материалов для другого объекта. Не сможете оплатить, придется платить пени по договору. С помощью кредитной бизнес-карты вы оплатите строительныематериалы в срок. А как только заказчик перечислит вам деньги, сможете погасить задолженность по кредитке. Длинный льготный период — 100 дней — позволяет не беспокоиться о процентах.

Как оформить кредитную бизнес-карту

Для оформления кредитной бизнес-карты вам нужно обратиться в офис банка. Специалисты банка проконсультируют вас, какой пакет документов необходим для оформления. Пакет документов определяется в каждом случае индивидуально. Для ИП потребуется только паспорт. В других случаях это могут быть следующие документы:

- налоговая отчетность,

- документы по активам, лицензии и разрешения на осуществление деятельности.

В банке заявление рассматривают от двух минут до одного дня. После одобрения заявки нужно будет подписать договор и получить карту.

Если у организации есть расчетный счет в СберБизнесе или СберБизнес ID, то вы можете оформить кредитную бизнес-карту онлайн. Для этого подайте заявку в интернет-банке СберБизнес.

Как работает кредитная бизнес-карта

По кредитной бизнес-карте можно пользоваться средствами банка на сумму от 50 тыс. рублей до 1 млн — в зависимости от одобренного для вашей компании кредитного лимита.

Льготный период длится 100 дней*, то есть проценты не начисляются в течение 100 дней после совершения покупки по карте. Льготный период распространяется также на оплату комиссии и снятие наличных.

* Для карт, выпущенных с 5.04.2021 г.

Для покупок товаров и услуг у партнеров банка льготный период может составлять даже 250 дней (у каждого партнера свои условия).

Пример. Вы сняли наличные 1 мая, затем 5 мая совершили покупку, а 10 мая сделали покупку у партнера банка (например, его беспроцентный льготный период составляет 70 дней).

Значит, стандартный льготный период начнется 1 мая, и будет действовать до 8 июля. И вы можете погасить задолженность без процентов в этот срок — до 8 июля. У партнера погасить задолженность без процентов нужно до 18 июля.

Если погасить кредит в пределах льготного периода, проценты не начисляются. Но если вы превысили период, ничего страшного, главное внести обязательный минимальный платеж — 5% от суммы кредита.

Погасить задолженность можно в отделении банка, или через устройства самообслуживания, в интернет-банке или мобильном приложении СберБизнес. Отражение по счету не позднее следующего рабочего дня. Желательно не допускать просрочек, так как они влияют на кредитную историю и могут испортить отношения с банком.

По кредитной бизнес-карте удобно контролировать расходы: смс об оплате обязательного платежа приходит в первый и последний дни платежного периода — в случае если задолженность не погашена.

С кредитки вы можете снимать наличные — суточный лимит составляет 170 тысяч рублей на одну карту. Комиссия составляет 8% от суммы, минимум — 300 рублей. Ограничений на внесение наличных на карту нет. Однако предусмотрена комиссия за взнос наличными через устройства самообслуживания. Тариф составит 0,3% от суммы пополнения.

Какие подтверждающие документы нужно получать по платежам для бухгалтерского учета. Для ИП на УСН 6% документы для подтверждения расходов не требуются. При других системах налогообложения необходимо предоставлять в бухгалтерию чеки, накладные, счета-фактуры. Также сотрудники должны предоставлять авансовые отчеты о тратах. Исключение составляют те сотрудники, которые имеют право распоряжаться средствами компании.

Оформите бизнес-карту себе и сотрудникам

Получите круглосуточный доступ к средствам на расчетном счете

В конце апреля 2022 года мы, поведясь на громкую рекламу, оформили кредитную бизнес-карту с льготным периодом 100 дней и кэшбэком на все покупки с последующей конвертацией в рубли по достижении порога 3000 баллов.

Сразу скажу: с 1 июня банк в одностороннем порядке СВЕРНУЛ программу «кэшбэк». Накопленные баллы зависли мёртвым грузом . Перевести их в рубли, раз уж программа закрыта, отказались.

Получили мы кредитную бизнес-карту с лимитом 100000 рублей и начали пользоваться.

За весь период, помимо обязательных платежей, на карту были внесены денежные средства более 100 000 рублей. Мы считали, что эти деньги как раз шли в счёт погашения основного долга. По крайней мере, так работают кредитные карты всех других НОРМАЛЬНЫХ банков. А сейчас нам , спустя 100 дней после первой покупки, насчитали проценты вообще на всю оставшуюся непогашенную сумму в принципе. Поэтому по факту получается, что это никакая не кредитная бизнес-карта со 100 дневным льготным периодом, а самый настоящий кредит с грабительским 33,6%.!

Сначала были попытки через чат техподдержки выяснить , почему вносимые средства не пошли в зачёт льготного беспроцентного периода. Но там , как обычно не разобравшись в ситуации, отвечали общими фразами или вовсе выходили из чата.

На второй день переписки наконец было зарегистрировано обращение в банк (2022-0727-0004-6648 ).

Сегодня пришёл ответ: А У НАС ТАК РАБОТАЕТ! А то, что это нигде не прописано это никого не волнует.

И так, что мы имеем: мы потратили, оплачивая картой покупки в магазине, за этот период 100 000 кредитных средств и более 100 000 внесённых на карту. С этого банк получил комиссию с каждой транзакции, т.е. уже заработал не менее 10 000 рублей + хочет с нас получить ещё деньги из расчета 33.6% годовых за этот же период. Если бы хоть где-нибудь были прописаны ТАКИЕ условия работы, то мы бы никогда не вписались в такую кредитную бизнес-карту. Или по-другому вели финансовое планирование.

Самое главное: у тебя через карту может пройти хоть миллион, хоть два, но если на конец льготного периода у тебя есть минус по карте, то плати проценты со всей суммы за все 100 дней!

Будьте бдительны! А лучше вообще не связывайтесь!

05.04.2021 15:48

Примерное время чтения: 1 минута

2687

С 5 апреля Сбер запускает акцию «Кредитная бизнес-карта в подарок»: до 30 сентября 2021 года предприниматели могут оформить кредитную бизнес-карту на лучших условиях.

В рамках акции стандартный льготный период — время с момента совершения покупки, в течение которого не взимается процентная ставка, — будет увеличен с 50 до 100 дней. 50 дней также добавляется к партнёрскому льготному периоду (например, при покупках в оптовых торговых центрах МETRO льготный период вырастет с 65 до 115 дней). Стандартный льготный период также распространяется на операции по снятию денежных средств по карте.

При этом обслуживание карты, которое обычно стоит 2500 рублей в год, по акции будет бесплатным на весь срок действия договора. Кроме того, на карту начисляется кешбэк за покупки.

Оформить кредитную бизнес-карту можно на сайте банка и в интернет-банке СберБизнес.

Директор дивизиона «Транзакционный бизнес» Сбербанка Сергей Попов:

«Эта акция делает нашу кредитную бизнес-карту, и без того одну из самых конкурентоспособных на российском рынке, чрезвычайно выгодной, ведь мы удваиваем грейс-период и делаем обслуживание бесплатным. Не секрет, что сегодня индивидуальные предприниматели часто расплачиваются кредитной картой физлица, когда им не хватает средств на потребности бизнеса. И мы хотим изменить эту практику, предложив бизнесу гораздо более удобный инструмент. Так что сейчас самое удачное время для того, чтобы обзавестись нашей бизнес-картой и пользоваться всеми её преимуществами».

Существует ли кредитная карта Сбербанка «100 дней без процентов»? Обо всем это расскажем далее.

Кредитные карты при грамотном их использовании позволяют клиентам банков эффективно планировать бюджет. Для этого важно правильно выбрать сам пластик – от условий его использования зависит финансовая нагрузка заемщика. Кроме того, нельзя забывать и о различных правилах и хитростях, которые помогут вам сэкономить на процентах.

Один из способов платить меньше – грамотное использование льготного периода, доступного для владельцев кредиток. Что это такое и как им пользоваться? Что предлагают российские банки? Существует ли кредитная карта Сбербанка «100 дней без процентов»? Обо всем это расскажем далее.

Льготный период: понятие

Беспроцентный период, так же известный как льготный или грейс-период – это установленный банком срок, в течение которого заемщик может пользоваться пластиком бесплатно. Как это работает?

Допустим, ваш лимит по кредитке – 30 тыс. рублей, ставка – 25% годовых, а беспроцентный срок – 50 дней. Из имеющегося у вас лимита вы потратили 15 тысяч. Теперь в течение 50 дней с момента покупки вы можете вернуть деньги банку без процентов. Начисляться они начнут после окончания грейс-периода. При этом в случае, если у вас не получается внести полную сумму на момент окончания этого срока, вы можете внести минимальный платеж, установленный банком. Как правило он составляет 5?10% от потраченной суммы. Так вы даете банку знать, что не забыли о своих обязательствах и собираетесь их выполнить в ближайшее время.

Банки сами устанавливают продолжительность этого времени. У большинства он составляет от 50?60 дней. Существует ли кредитная карта с периодом 100 дней без процентов? Сбербанк на сегодняшний день не предлагает таких условий. Однако в других организациях, таких как Альфа-Банк, такой пластик – одно из самых популярных предложений.

Предложения Сбербанка

Конечно же, многие интересуются, предлагает ли такую услугу Сбербанк. Кредитная карта «100 дней без процентов», условия которой так привлекают многих клиентов, пока отсутствует в линейке предложений ведущего российского банка. Однако есть другие, не менее выгодные варианты.

Карты мгновенной выдачи «Моментум» выдаются клиентам в день обращения – вам не нужно ждать одобрения банка. Сбербанк предоставляет лимит в 120 тыс. рублей, ставку от 25,9% годовых и бесплатное годовое обслуживание. Оформляется она по паспорту за 15 минут.

Классические кредитки СБ РФ – MasterCard Standard и Visa Classic уже требуют длительного рассмотрения заявки, но позволяют получить больший лимит – до 600 тыс. рублей. Оформить их можно под ставку от 25,9% годовых для постоянных клиентов банка, а также новым клиентам – под 33,9% и 790 рублей в год за обслуживание в год. Для них доступны программы скидок и бонусов, удаленное управление счетом через приложение или интернет-банкинг, а также возможность использовать пластик за границей.

Молодежные классические кредитки предназначены для молодых людей в возрасте от 21 до 30 лет. Их лимит составляет до 200 тыс., а процентная ставка – 33,9% годовых. Для подтверждения дохода нужно предъявить справку 2-НДФЛ за последние полгода, студенты могут предъявить доход справкой о стипендии. Рассмотрение заявки занимает до 2 дней.

Кроме того, Сбербанк выпускает различные партнерские карты. Среди них предложения Аэрофлота и фонда «Подари жизнь». Лимит по ним до 600 тыс. рублей, ставки разнятся для стандартных и персональных предложений – 33,9% и 25,9% соответственно. В зависимости от партнерской программы начисляются бонусы или процент от потраченной суммы поступает в благотворительный фонд.

Продукт премиум-класса – золотые кредитки. Условия по ним не отличаются от стандартных предложений, однако владельцы карточек со статусом Gold могут пользоваться различными привилегиями, такими как участие в программах лояльности платежных систем (как у Visa), допуском в VIP-залы ожидания в аэропортах, консьерж-сервис, персональный менеджер в банке и многое другое.

Для всех этих программ действует одинаковый льготный период – 50 дней.

Требования для клиентов

Любой продукт банка требует составления заявления, и кредитки – не исключение. Сделать это можно в отделении Сбербанка, а также онлайн – на сайте организации. Второй способ доступен только для действующих клиентов, так как требует авторизации в интернет-банкинге – он доступен только тем, кто подписал договор дистанционного обслуживания.

Чтобы получить карточку, вы должны соответствовать следующим требованиям:

- Гражданство РФ, прописка в регионе обращения;

- Возраст – от 21 до 65 лет;

- Стаж работы от 6 месяцев на последнем месте и от 1 года общий.

Кроме того, важно, чтобы платежи по займу не превышали 40% от вашего ежемесячного дохода, также необходимо наличие положительной кредитной истории.

Для получения карты нужно собрать достаточно небольшой пакет документов. К ним относятся:

- Паспорт,

- ИНН,

- Справка о доходе по форме 2-НДФЛ.

Если у вас по каким-то причинам отсутствует ИНН, его необходимо зарегистрировать в налоговой инспекции по месту жительства.

Клиенты, обслуживающиеся в Сбербанке по зарплатному проекту, могут получить кредитку, не подтверждая доход. Дело в том, что их заработная плата перечисляется через Сбербанк, а значит организация уже знает о доходах потенциального заемщика и может оценить его платежеспособность.

Чтобы получить пластик, достаточно прийти в отделение с перечисленными выше документами и написать заявку – менеджер поможет вам ее составить. Тем же, кто предпочел интернет банкинг, достаточно выбрать соответствующий пункт в меню и заполнить анкету, следуя подсказкам системы. После вам перезвонят, чтобы подтвердить полученную информацию. После одобрения заявки вы получите новый звонок – вам сообщат время для передачи банку документов и получения кредитки.

Как пользоваться льготным периодом?

Из льготного периода можно получить максимальную пользу, однако для этого важно понимать, как он формируется. Происходит это следующим образом:

- Грейс-период складывается из расчетного (отчетного) и платежного этапа. Первый начинается со дня активации кредитки и длится всего 30 дней, а платежный – в течение которого нужно погасить задолженность или внести хотя бы минимальный платеж, — по карте Сбербанка длится 20 суток.

- Все траты, совершенные в течение платежного периода, переносятся на следующую дату формирования счета;

- Когда заканчивается второй этап, начинается третий – платный, и он наступает уже на 51 день использования или же на 21 день второго периода. Начинают начисляться проценты на всю сумму непогашенной задолженности. Важно! Если вы не вернули деньги до наступления 51 дня использования кредита, банк начисляет проценты за все дни с момента совершения первой покупки – то есть за 51 день использования ссуды.

Далее можно выделить еще один период – штрафной, когда заемщик нарушает договор обслуживания, не вернув деньги на счет кредитки до определенного срока, и на его долг начинают начисляться еще большие проценты. В результате заемщик может задолжать еще большую сумму, которая значительно увеличит нагрузку на его бюджет.

Как же пользоваться кредиткой так, чтобы она стала дополнением и помощью в случае напряженной финансовой ситуации, а не ее причиной? Для этого достаточно соблюдать несколько правил.

Помните, что лучше погашать сразу всю задолженность, а не вносить только минимальный платеж. Если вернуть всю сумму в ближайшее время после покупки, вы точно сможете избежать начисления процентов.

Также помните, что пользоваться кредиткой лучше сразу после ее активации. Дело в том, что при большом разрыве между активацией и первой оплатой, беспроцентный период может сократиться на количество дней, прошедших между двумя этими событиями.

И напоследок: всегда помните о дате формирования отчета. Так вы не просчитаете сроки, в которые нужно погасить долг.

А что делать, если закончился льготный срок? В идеале – внести хотя бы доступную вам сумму, однако она не должна быть меньше установленного банком размера – как правило, он составляет от 5 до 10% от суммы задолженности. Так вы сможете избежать штрафов и пеней. Кроме того, если вы решите выплачивать всю потраченную сумму займа минимальными платежами, то потратите намного больше, так как банк будет продолжать начислять проценты на оставшуюся сумму задолженности, которая перейдет в новый грейс-период.

Предложения от других банков

В начале этой статьи мы уже сказали, что Сбербанк пока не ввел в линейку своих продуктов карточку с повышенным беспроцентным периодом – до 100 дней. Однако некоторые банки предлагают свои продукты с похожими условиями. Расскажем о них далее.

- «100+» от Промсвязьбанка

Предложение включает лимит от 10 тыс. до 600 тыс. рублей с обслуживанием – 1190 рублей в год. Годовая процентная ставка – 26,5%. Заемный лимит составляет не 100, а 101 день. Для оформления пластика заемщик должен быть в возрасте от 21 до 63 лет. Стаж на последнем месте работы – от 12 месяцев. Получить кредитку могут граждане с плохой кредитной историей. Особенность продукта так же в том, что заемщики, претендующие на пластик с лимитом до 100 тыс. рублей, могут оформить карточку по одному документу – паспорту.

- «100 дней без %» от Альфа-Банка

Еще один пластик с длинным беспроцентным периодом. Может быть оформлена в трех разных классах – Classic/Standard, Gold и Platinum. От его класса зависит и максимальный кредитный лимит: 500 тыс., 700 тыс. 1 млн рублей соответственно. Выпускается бесплатно, обслуживание – от 590 рублей в год для стандартной и до 5490 рублей для платиновой. Ставка определяется индивидуально для каждого заемщика, а начинается от 11,99% в год. Кроме того, в банкоматах Альфа-Банка снятие наличных до 50 тыс. рублей не облагается комиссией.

- «Элемент 120» Почта Банка

Кредитный лимит до 1,5 млн рублей, а возобновляемый грейс-период – до 120 дней, а по его окончанию процентная ставка составляет 22,9%. Ежемесячный платеж по карте составляет 5% от текущей задолженности. Программа лояльности «Шанс» позволяет заемщикам получить кэшбэк с покупок до 12%. Кроме того, держатель пластика может воспользоваться расширенной гарантией на покупки и страховкой от утери и кражи с программой лояльности Visa Platinum.

Преимущества и подводные камни

Суммируем имеющиеся и рассмотрим плюсы и недостатки льготного периода как у кредитки Сбербанка, так и у других похожих предложений.

Для начала поговорим о плюсах. Во-первых, пластик с грейс-периодом может стать выходом в ситуации, когда вам срочно необходимо совершить покупку – будь то товар или услуга, — а собственных средств на данный момент у вас нет. Но в скором времени появятся – например, вернут долг или придет зарплата. Оформив пластик с 50 или 100 днями без процентов, вы сможете совершить оплату из средств банка, а позже внести их обратно на счет без процентов. Сколько вы потратили, столько и внесете – проценты начнут начисляться только после окончания льготного периода.

Второй весомый плюс – наличие бонусных систем для пользователей. Часто банки не обделяют кредитки различными «фишками», и предлагают начисление баллов за покупки, кэшбэк или мили – в зависимости от выбранной вами программы. Их можно потратить на что-то еще или перевести в рубли и зачислить в счет оплаты долга.

В-третьих, беспроцентный период – это не одноразовая акция, а возобновляемая. Новый «бесплатный» срок начнется сразу после погашения прежнего. А сама по себе кредитная карта – это, по сути, возобновляемый займ. После возмещения потраченных средств, вы снова можете пользоваться выделенным банком лимитом в полном его размере, не оформляя новую заявку и не собирая документы заново.

Из предыдущего вытекает другой пункт, четвертый – кредитку оформить несколько проще, чем стандартный банковский займ – рейтинг одобрения по ним выше.

А теперь поговорим о подводных камнях. И первый – стоимость обслуживания. Стандартные кредитки обходятся владельцам до нескольких сотен рублей в год, а вот пластик с дополнительными услугами может обойтись куда дороже – от 500 рублей до нескольких тысяч, в зависимости от класса и количества дополнительных услуг. Это невыгодно для тех, кто оформил себе пластик на всякий случай – вы можете и не использовать его, но банк уже потребует плату за свои услуги.

Невозможность снять наличные без процентов – второй минус. Кредитки изначально разрабатываются как инструмент для безналичной оплаты, ведь банки получают определенный процент за проведение виртуальных транзакций. Поэтому снятие наличных даже в «родных» банкоматах облагается комиссией, размер которой нужно смотреть либо в договоре, либо уточнять в банке. Редкие исключения позволяют обналичить кредитку на сумму до, например, 50 тыс. рублей, за суммы выше придется платить доплачивать.

Третий минус – неумение пользоваться льготным периодом. Так, многие не знают, что грейс-период начинает действовать с момента первой покупки, и думают, что он начинается с первого дня месяца или момента получения карты. Поэтому прежде, чем оформлять продукт, стоит дотошно расспросить специалиста о всех его спектах, дабы избежать сложностей в будущем.

Кроме того, не все знают об ограничениях на некоторые операции. Так, многие банки не предусматривают для грейс-периода действия с электронными кошельками или переводы через приложения или банкинг – для них проценты начисляются с момента проведения.

Банк не зарабатывает на беспроцентных операциях – вернее, зарабатывает, но не так, как ему хотелось бы. Поэтому, если заемщик успешно справляется с выплатой кредитов в рамках своего лимита, ему предлагают увеличить его – и, например, иметь не 30 тыс. рублей «в копилке», а 100 тысяч. Тут свою роль играет психология: тратить чужие деньги гораздо проще, чем свои, и у клиента появляется желание потратить чуть больше – и часто оно может перевесить рациональную жилку. И если вы не выплатите долг до окончания бесплатного периода, банк заработает на начисленных процентах.

Ну и самый большой подводный камень кредиток с этой опцией – сам грейс-период. В случае с бесплатными 100 днями, банк позволяет клиенту пользоваться своими деньгами в течение 3?4 месяцев. Представьте: вы 3 или 4 месяца расплачиваетесь из лимита банка, но будет ли у вас сумма, достаточная для погашения всего долга?

Вывод

Итак, мы выяснили, что кредитная карта Сбербанка на 100 дней без процентов пока не существует. Но есть альтернативы от других банков. Грейс-период действительно помогает в ситуациях, когда покупку нужно совершить сиюминутно – и позволяет не переплачивать за использованные средства банка. Однако даже у такого, казалось бы, щедрого предложения есть свои подводные камни – и их обязательно нужно учитывать при оформлении пластика.

Рекомендуемые кредитные карты

![]()

Надежный банк!

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

-

- Тип: MasterСard Standard, Visa Classic, Мир Классическая

- Льготный период: 120 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 9,8%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

5% бонусов в игровых магазинах

Лимит

до 700 000 ₽ до 700 000 ₽

Процентная ставка

от 15,0%

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

-

- Тип: Мир Классическая

- Льготный период: 55 дней

- Кредитный лимит: до 700 000 ₽ до 700 000 ₽

- Обслуживание: 990 ₽ в год

- Процентная ставка: от 15,0%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: день в день

- Период рассрочки: нет

180 дней без % + 5% кешбэка

Лимит

до 500 000 ₽ до 500 000 ₽

Бесплатное снятие наличных

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

-

- Тип: Visa Gold, Мир Virtual

- Льготный период: 180 дней

- Кредитный лимит: до 500 000 ₽ до 500 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: 11,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 2 минут

- Период рассрочки: нет

До 110 дней без % на покупки

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

- Общие условия

- Требования и документы

- Снятие наличных

- Cash Back

-

- Тип: Visa, MasterСard, Мир Классическая

- Льготный период: 110 дней

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: бесплатно

- Процентная ставка: от 9,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 5 минут

- Период рассрочки: 1 год

Только паспорт

Лимит

до 1 000 000 ₽ до 1 000 000 ₽

Обслуживание

0 — 149 ₽ в месяц

Процентная ставка

от 19,9%

- Общие условия

- Требования и документы

- Снятие наличных

-

- Тип: Мир Классическая

- Льготный период: 4 месяца

- Кредитный лимит: до 1 000 000 ₽ до 1 000 000 ₽

- Обслуживание: 0 — 149 ₽ в месяц

- Процентная ставка: от 19,9%

- Бесплатный выпуск: да

- Срок рассмотрения заявки: до 1 часа

- Период рассрочки: нет

Российские предприниматели знают, насколько трудно получить заем на развитие бизнеса. В большинстве случаев банки отказывают ИП, если они занимаются предпринимательской деятельностью меньше года. Это же касается юридических лиц. Кредитная бизнес-карта от Сбербанка является удачным выходом в подобной ситуации. При наличии такого пластика корпоративные клиенты могут использовать заемные средства банка, не оформляя кредит.

Кредитная бизнес карта Сбербанк — условия для малого бизнеса

Кредитная карточка для юридических лиц и ИП (Visa Business и MasterCard Business) предназначена для проведения операций на предприятиях торговли и в сфере обслуживания на территории России и за ее пределами.

Пластик обладает следующим функционалом:

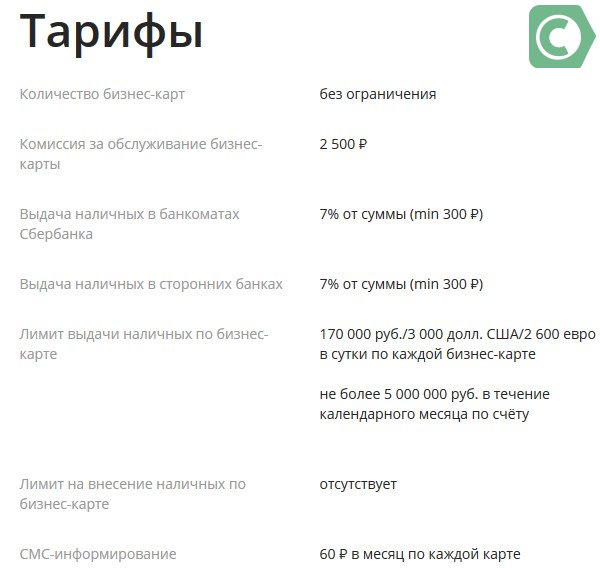

- 2500 руб./год за обслуживание;

- количество

- срок действия – 3 года;

- досрочный и очередной перевыпуск — бесплатно (банк может отказать, если по карточному счету не было достаточного количества операций);

- грейс-период – 50 дней;

- в течение его комиссия не снимается;

- кредитный лимит от 100 тыс. руб. до 1 млн.руб.;

- не устанавливаются ограничения на прием наличных;

- выдача наличных – 7% от снимаемой суммы;

- суточный лимит на обналичивание – 170 тыс. руб. по каждому пластику;

- прием наличных в устройствах самообслуживания по тарифам банковского учреждения;

- 60 руб. в месяц за СМС-информирование (по каждому пластику);

- комиссия за экстренную выдачу средств за пределами РФ – 6 тыс. руб.

Условия обслуживания кредиток для малого бизнеса

Вам может быть интересно:

Кредитная бизнес-карта от Сбербанка – особенности

У нового продукта есть отличительная особенность – увеличение льготного периода при закупках у партнеров. На сайте банка указан перечень компаний, которые предоставляют такую возможность:

- АЗС — Лукойл, ПТМ – 60 дней, АЗС Н-1, Н-3 – 65 дней.

- Организация бизнес-поездок — онлайн-сервис One Two Trip for Business, туроператор TEZ TOUR и отель «Аврора» — 60дн.

- Оптовая и розничная торговля – Ru Nail, 3Logic, For Offise, РегионОпт, Техноавиа, Сибтайм – 60 дн., Metro, Элко, ДоброСтрой, Электрик-Сантехник, Пилипака и К., Офисная служба 66, OBI – 65 дн.

- Стройматериалы и инструменты – Энкор, Смит, Металлторг, Урал-крепеж – 60дн., Протэк – 80 дней.

- Закупка с/х продукции. РусАгроМир, Целинскагрохимсервис, Агропромбизнес, агрохолдинг «Московский» — 60 дней, Агромаркет – 65 дн.

- Обслуживание автомобилей, сфера услуг, рестораны. Компания Haffen, HQ!Coffee, Guinness Irish Pub – 60 дн.

Как оформить?

У кредитной бизнес-карты Сбербанка стандартная процедура оформления: она ничем не отличается от оформления аналогичных продуктов. Перед этим надо убедиться, что претендент соответствует требованиям банка на получение пластика:

- являться корпоративным клиентом с открытым расчетным счетом не менее полугода;

- р/с не должен быть заблокированным.

Если вы соответствуете данным требованиям, то можно оформлять онлайн-заявку на сайте банковского учреждения. Необходимо заполнить несколько пунктов:

- указать ФИО;

- город, где отрыт р/с;

- контактный телефон.

После отправки в ответ вам присылается сообщение, где указывается номер обращения.

Дебетовая карта Tinkoff Black Оформить карту

от Тинькофф Банка

(до 6% на остаток)

с безопасной доставкой карты

Следующий шаг – посещение отделения, где отрыт счет на обслуживание. При себе необходимо иметь учредительные документы, ИНН, паспорт. Если банк принимает положительное решение, подписывается кредитный договор. В нем указываются условия по использованию пластика, размер предоставляемых средств.

Плюсы и минусы

У кредитного продукта есть немало очевидных плюсов:

- С помощью кредитной карты Сбербанка для малого бизнеса можно оплачивать покупки за пределами РФ. А это значит, что карточка пригодится в зарубежных командировках, и частному предпринимателю не понадобится использовать текущие оборотные средства своей компании.

- Заемные средства можно использовать для бизнеса: делать закупки товара, а затем реализовывать его, ликвидировать временную недостачу в кассе. Это позволяет не приостанавливать деятельность компании при недостатке средств. В большинстве случаев частные предприниматели для этих целей раньше использовали личные кредитные карточки. Если держателю пластика удастся вернуть деньги в течение льготного периода, то такой заем окажется полностью беспроцентным.

Льготный период на 100 дней работает в рамках акции для новых карт - Снижается нагрузка на финансовый оборот. Теперь владелец бизнеса, предварительно установив лимит по тратам, сможет дать своему сотруднику карточку для осуществления различных целей. Контролировать расходы сотрудника можно удаленно в Сбербанк Бизнес Онлайн. При подключении СМС-информирования каждая операция по счету станет известна сразу же.

- При платежах кредитной карточкой не потребуется оплачивать комиссию за платежные поручения.

- Оплачивать любые закупки товара можно сразу с расчетного счета, минуя снятие наличных или без оформления платежных документов.

Вам может быть интересно:

Есть и незначительные минусы:

- Не всем ИП сумма в 2500 руб. за годовое обслуживание пластика покажется незначительной.

- Несмотря на анонс о кредитном лимите в 1 млн. руб., банк может выдать значительно меньшую сумму. Но даже в этом случае не следует отказываться. По истечение времени можно изменить лимит в большую сторону, если на карте будет значительный оборот.

- Сбербанк может отказать в выдаче продукта.

Кредитная карта для ИП в Сбербанке

С 5 апреля Сбер запускает акцию «Кредитная бизнес-карта в подарок»: до 30 сентября 2021 года предприниматели могут оформить кредитную бизнес-карту на специальных условиях.

В рамках акции стандартный льготный период — время с момента совершения покупки, в течение которого не взимается процентная ставка, — будет увеличен с 50 до 100 дней*. 50 дней также добавляется к партнёрскому льготному периоду (например, при покупках в оптовых торговых центрах МETRO льготный период вырастет с 65 до 115 дней). Стандартный льготный период также распространяется на операции по снятию денежных средств по карте.

При этом обслуживание карты, которое обычно стоит 2500 рублей в год, по акции будет бесплатным на весь срок действия договора. Кроме того, на карту начисляется кешбэк за покупки.

Оформить кредитную бизнес-карту можно на сайте банка и в интернет-банке СберБизнес.

Сергей Попов, директор дивизиона «Транзакционный бизнес» Сбербанка:

«Мы удваиваем грейс-период и делаем обслуживание бесплатным. Не секрет, что сегодня индивидуальные предприниматели часто расплачиваются кредитной картой физлица, когда им не хватает средств на потребности бизнеса. И мы хотим изменить эту практику, предложив бизнесу более удобный инструмент. Так что сейчас удачное время для того, чтобы обзавестись нашей бизнес-картой и пользоваться всеми её преимуществами».

*Сроки акции: с 5 апреля по 30 сентября 2021 года. Минимальный размер лимита кредитной карты от 50 тысяч рублей, максимальный — до 1 млн рублей. Льготный период погашения заемных средств по данным картам до 100 календарных дней. Процентная ставка: 21% годовых в рублях (19% для сельхозпроизводителей). Срок установления лимита кредитования — 3 года с даты подписания заемщиком договора. Подробнее с условиями кредитования можно ознакомиться на сайте https://www.sberbank.ru

ПАО Сбербанк лицензия Центрального банка №1481 от 11.08.2015г.

Всем привет! Тема сегодняшнего обзора — кредитная бизнес-карта Сбербанка для ИП: отзывы клиентов финансового учреждения.

Индивидуальным предпринимателям, оформившим РКО в Сбербанке, финансовая организация предлагает воспользоваться выгодным финансовым инструментом – кредитной бизнес-картой.

Кредитка является инструментом регулярных платежей, позволяющим предпринимателю вовремя производить закупки товара и экономить на комиссии при платежах, облегчает жизнь бухгалтерам и ускоряет бизнес-процессы.

На кредитке установлен льготный период в количестве 50 дней и кредитный лимит, достигающий 1 млн рублей. Стоимость годового обслуживания кредитки для бизнеса составляет 2 500 ₽.

О продукте

Оформив кредитную бизнес-карту в Сбербанке, индивидуальный предприниматель получает возможность в любое время приобрести все необходимое для своего дела, пользоваться увеличенным грейс-периодом при покупках у партнеров финансовой организации (Лукойл, Метро, Мегафон и др.) и сэкономить на процентах.

Размер беззалогового кредитного лимита по карточке может достигать 1 млн ₽.

При подключении к программе «Бизнес-кешбэк» индивидуальный предприниматель получает возможность зарабатывать на покупках.

Плюсы и минусы кредитки

Специальная кредитная бизнес-карта, оформленная ИП в Сбербанке, несет предпринимателю следующие преимущества:

- не нужно выдавать под отчет наличные и оформлять платежки;

- возможность расплачиваться картой за рубежом;

- возможность быстро получить деньги при кассовом разрыве или при возникновении срочной необходимости;

- все необходимые приобретения можно оплачивать кредиткой и не платить комиссии за платежные поручения;

- подключив услугу СМС-информирования, можно контролировать баланс кредитки;

- на каждую бизнес карту можно установить лимит и контролировать расходы в интернет-банкинге для бизнеса.

Недостатками карточки называют высокую стоимость годового обслуживания продукта. Кроме этого, одобренный кредитный лимит может не соответствовать запрашиваемой сумме.

При активном использовании бизнес-карты, лимит кредитки могут впоследствии увеличить.

Банк может отказать в выдаче кредитного продукта, не объясняя причин. Однако кредитку получить легче, чем банковскую ссуду.

Оформление банковского продукта

Проект Сбербанка называется «Бизнес без купюр». Чтобы оформить кредитную бизнес-карту, предпринимателю следует обратиться в отделение банковской организации к клиентскому менеджеру.

Специалист поможет заполнить заявку и проконсультирует о пакете необходимых документов.

Оформление продукта доступно индивидуальным предпринимателям, ведущим бизнес более одного года при наличии годового оборота не более 400 млн ₽.

У бизнеса не должно быть ограничений от налоговой службы.

Предварительную заявку можно оставить на сайте финансовой организации, указав имя и фамилию, город проживания и номер контактного телефона.

После того как заявку одобрят, предпринимателю нужно подписать необходимые документы и получить бизнес карту на руки.

Условия и тарифы

Количество бизнес-карт, которые может выпустить индивидуальный предприниматель, ограничений не имеет. Годовая стоимость обслуживания бизнес карты составляет 2 500 ₽.

При обналичивании денег в устройствах самообслуживания любых банков комиссия составляет 7% (не меньше 300 ₽).

В течение суток можно обналичить не более 170 тыс. ₽. Ежемесячный лимит на снятие средств составляет 5 млн ₽.

Лимита на пополнение счета бизнес-карты не установлено. Стоимость услуги СМС-информирования составляет 60 ₽ в месяц для каждой карточки.

Карточкой можно пользоваться за рубежом. Выпускается бизнес-карта на 3 года. Перевыпуск карточки независимо от причин осуществляется бесплатно.

Отличия кредитной бизнес-карты от стандартного займа

Если при оформлении стандартного кредита нужно указывать цель получения денег в долг, то при оформлении кредитной бизнес-карты этого не требуется.

С помощью кредитки можно совершать любые покупки и не отчитываться перед кредитором.

Кредитка для бизнеса позволяет владельцу не платить комиссию за использование кредитных средств и получать прибыль с приобретенных закупок.

Если в течение льготного периода владелец возвращает потраченные деньги, комиссия за их использование не начисляется.

Кредитка для бизнеса работает как обычная кредитная карта, и наделена всеми функциями платежного инструмента.

Акционные предложения

После оформления кредитной бизнес-карты Сбербанка, ее владелец может подключиться к бонусной программе «Бизнес-кешбэк».

За все покупки по кредитной бизнес карте держателю начисляют 1% кэшбэка. Возврат осуществляется в бонусных баллах, которые можно обменять на рубли по курсу 1 к 1.

Обмен возможен при накоплении 3 тыс. баллов. Максимальное количество, которое можно обменять за один месяц, составляет 5 тысяч.

Подключиться к бонусной программе можно в интернет-банкинге для бизнеса. Количество начисленных баллов отражается в личном кабинете онлайн-банка на третьи сутки после совершения покупки.

До 28 февраля 2020 года, при совершении покупок бизнес-картой на сумму от 9 тыс. ₽, владелец карточки получает купон на 7% скидку для следующей покупки.

Владельцы бизнес-карт платежной системы Mastercard могут воспользоваться дополнительными преимуществами, способными сократить расходы на бизнес.

Держатели карточек могут экономить на бухгалтерских услугах, закупках, транспорте и прочем. При подключении к программе платежной системы на ее сайте, держателю начисляют бонусы.

Владельцам бизнес-карт платежной системы Visa также предоставляют различные скидки и преимущества. Партнеры банка предоставляют держателям кредиток выгодные предложения.

С помощью кредитки можно сокращать расходы на транспортные перевозки, при подборе персонала, медицинском обслуживании и проч.

Отзывы держателей бизнес-карты

Анализируя отзывы о карточном продукте реальных клиентов Сбербанка на авторитетных ресурсах в сети, мы сделали ряд выводов.

Карточку считают выгодной, но дорогой в обслуживании. Конечно, здесь все зависит от того, насколько развит бизнес предпринимателя.

Некоторые клиенты называют кредитку ненужной, и поэтому отказались от ее использования. Многие недовольны высокой комиссией на обналичивание средств.

Иногда предприниматели не глядя подписывают документы, а после жалуются на то, что бизнес-карту им навязли.

Случается, что сотрудники банка намеренно вводят клиентов в заблуждение, рассказывая, что оформление бизнес карты при открытии расчетного счета является обязательным условием.

Отмечают и преимущества карточки – наличие льготного периода и другие плюсы, которые мы уже рассматривали.

Подводим итоги

Оформление бизнес-карты для индивидуальных предпринимателей выгоднее, чем оформление кредита на бизнес.

Получить продукт достаточно просто. Кредитка действительно позволяет экономить, при ее правильном использовании.

Это на сегодня вся информация по теме.

Если Вы пользуетесь продуктом, напишите свое мнение о нем в комментариях. Поделитесь материалом с друзьями в соцсетях. Поставьте статье оценку. Подписывайтесь на обновления. До новой встречи на блоге!