Бизнес сможет взять льготный кредит под 2 % на возобновление деятельности с 1 июня по 1 ноября 2020 года. Если выполнить все условия, кредит можно будет не возвращать совсем или вернуть только половину. Разберёмся с правилами программы.

- Спишут больше кредитов — важные изменения в правилах с 1 декабря 2020

- Кто может взять кредит на возобновление деятельности

- Какую максимальную сумму кредита можно взять

- На что потратить полученные деньги

- Как погашать льготный кредит

- Как банк контролирует работу компании

- Как получить кредит на возобновление деятельности

Спишут больше кредитов — важные изменения в правилах с 1 декабря 2020

Правительство уточнило правила выдачи льготных кредитов постановлением от 30.11.2020 № 1976. Теперь выполнить условия для полного списания кредита стало проще. Вот основные изменения:

- Больше не нужно, чтобы средняя зарплата одного сотрудника была не меньше МРОТ в период с 1 декабря 2020 по 1 апреля 2021 года. Достаточно платить в соответствие с ТК РФ.

- Смягчили правила списания субсидии для тех, кто взял кредит до 25 июня 2020 года. Им достаточно сохранить хотя бы 80 % от численности работников в СЗВ-М за май, если по итогам мая численность составляла менее 80 % от той, что учитывалась при расчёте максимальной суммы кредита. Напомним, что для расчёта максимальной суммы брали численность по СЗВ-М за апрель.

- Если 1 декабря банк уже перевёл компанию на период погашения за невыполнение условий из-за ошибки в СЗВ-М, до 25 декабря можно всё исправить. Для этого надо подать уточнённый отчет в ПФР. Но имейте в виду, что на основе уточнённого отчёта банк также может перевести компанию в период погашения. Аналогично можно будет уточняться в периоде наблюдения в срок до 15 апреля 2021 года.

Кто может взять кредит на возобновление деятельности

Правила выдачи кредита установлены постановлением Правительства РФ от 16.05.2020 № 696 (далее — Правила). Кредит могут получить работодатели — юридические лица и ИП, которые относятся хотя бы к одной из трёх категорий:

- Работают в отрасли из списка наиболее пострадавших от коронавируса. Перечень утверждён постановлением Правительства РФ от 03.04.2020 № 434.

- Работают в отрасли, которая требует поддержки для возобновления деятельности. Перечень утвержден приложением № 2 к Правилам.

- Попадают в реестр социально ориентированных некоммерческих организаций, которые получают меры поддержки из-за коронавируса.

![]()

Малые предприятия и микропредприятия могут взять кредит по основному или дополнительному коду ОКВЭД. Средние и крупные — только по основному.

Вид деятельности должен быть указан в ЕГРЮЛ или ЕГРИП на 1 марта 2020 года. Поэтому сейчас нет смысла дополнять реестр новыми кодами ОКВЭД.

Кредит дают только действующим предприятиям. Тем, кто находится в процессе банкротства, приостановил свою деятельность или прекратил бизнес как ИП кредит не одобрят.

Эти условия должны выполняться и заёмщиками, в отношении которых проведена реорганизация по решению Правительства или органа исполнительной власти субъекта, по состоянию на дату завершения реорганизации.

Какую максимальную сумму кредита можно взять

Банки принимают заявления на кредит с 1 июня по 1 ноября. Максимальная сумма зависит от:

- количества работников на 1 июня 2020 года (СЗВ-М за апрель для тех, кто обратился до 25 июня 2020 года);

- расчётного размера оплаты труда — МРОТ с учётом районного коэффициента, процентных надбавок и 30 % страховых взносов;

- продолжительности базового периода по кредитному договору — число полных месяцев с даты заключения по 1 декабря 2020 года.

Максимальная сумма кредита рассчитывается по формуле:

Максимальная сумма в месяц = Расчётный размер оплаты труда × N работников × N полных месяцев в базовом периоде

Раньше в постановлении было прописано, что деньги выдаются ежемесячно в пределах суммы, которая равна 2 × расчётный размер оплаты труда × численность сотрудников. Теперь это правило убрали.

![]()

ООО «Подсолнух» находится в Екатеринбурге и хочет взять кредит в июне — базовый период составит 6 месяцев. В организации официально работает 45 человек.

Максимальная сумма кредита составит: (12 130 рублей × 1,15 районный коэффициент × 1,3 страховые взносы) × 45 человек × 6 месяцев = 4 896 274,5 рубля.

На что потратить полученные деньги

Кредит дают на возобновление деятельности. В Правилах под ним понимают расходы, которые связаны с осуществлением предпринимательской деятельности заёмщика.

В этот список попадают и следующие затраты:

- зарплата работникам;

- оплата основного долга и процентов по льготному кредиту, утверждённому постановлением Правительства РФ от 30.12.2018 № 1764.

- оплата основного долга и процентов по кредиту на поддержку и сохранение занятости, утверждённому постановлением Правительства РФ от 02.04.2020 № 422.

Раньше в Постановлении было указано, что все расходы должны подтверждаться документами, а зарплата не должна быть больше той, что указана в трудовом договоре.

![]()

Деньги нельзя тратить на выплату дивидендов, выкуп собственных акций или долей в уставном капитале и благотворительность.

Как погашать льготный кредит

Условия погашения кредита зависят от того, насколько у вас сократилась численность персонала. В зависимости от этого весь срок кредитного договора делится на три периода:

- Базовый период — с даты заключения договора до 1 декабря 2020 года. Он есть у всех заёмщиков.

- Период наблюдения — с 1 декабря 2020 года по 1 апреля 2021 года. Начинается для заёмщиков, у которых численность персонала не опустилась ниже 80 % от численности на 1 июня или от численности по СЗВ-М за май для тех, кто взял кредит до 25 июня 2020 года.

- Период погашения — три месяца после базового периода или периода наблюдения. Не наступает для тех, кто выполнил все условия для списания кредита.

![]()

Если бизнес на 1 марта 2021 года сохранит численность сотрудников на уровне не меньше 90 % по отношению к 1 июня 2020 и выполнит остальные условия, то долг спишут полностью.

Отдельные правила для тех, кто подал заявление до 25 июня действуют и тут. Им спишут кредит полностью, если численность работников на 1 марта 2021 года составляет не меньше 90 % от численности в СЗВ-М за май 2020 года.

Сумму списанного долга можно не учитывать в составе доходов как для налога на прибыль, так и для НДФЛ.

Схема погашения выглядит так:

![]()

ООО «Гортензия» 1 июня взяла в кредит 2 млн рублей. Проценты за базовый период начислили по льготной ставке — 2 %. За 6 месяцев набежало 20 000 рублей. Итоговая сумма долга с процентами — 2 020 000 рублей.

За время базового периода штат организации сократился на 30 %, поэтому она переходит в период погашения и должна вернуть кредит равными частями в течение трёх месяцев. До полного погашения банк будет начислять проценты на оставшийся долг, но уже по стандартной ставке. Так, ежемесячно придётся выплачивать 673 333,33 рубля плюс проценты банка, начисленные за период погашения.

Как банк контролирует работу компании

Минэкономразвития 30 июля 2020 года опубликовало письмо № Д13и-24303, в котором ответило на вопросы кредитных организаций о порядке выдачи кредитов и контроля за соблюдением условия для невозврата. Мы собрали самое интересное.

Численность работников компании. Банк самостоятельно проверяет численность штата компании по данным налоговой. Для этого у ФНС есть специальная блокчейн-платформа. В ней содержатся данные по страховым взносам, которые работодатели ежемесячно сдают в ПФР.

Чтобы банк списал хотя бы половину задолженности, нужно сохранить 80 % штата. Долю посчитают от численности на 1 июня 2020 года, а тем, кто брал кредит до 25 июня, от численности из СЗВ-М за май.

Корректировочные СЗВ-М за период июнь–ноябрь можно сдавать до 25 декабря 2020 года, а за период декабрь–март — до 15 апреля 2021 года. Они помогут сделать так, чтобы банк пересмотрел условия о переводе в период погашения.

Работа в пострадавшей отрасли. В требованиях для получения кредита нет условия о том, что бизнес обязан по факту вести деятельность из перечня пострадавших отраслей. Достаточно иметь подходящий код в реестре ЕГРИП или ЕГРЮЛ на 1 марта 2020 года. Банки не должны проверять, чем на самом деле занимается компания. Если вам отказали в выдаче кредита, ссылаясь на то, что вы не работаете по нужному виду деятельности, попробуйте обратиться в банк снова и сослаться на письмо № Д13и-24303.

Как получить кредит на возобновление деятельности

Кредитный договор с банком можно заключить в период с 1 июня по 1 ноября 2020 года. Чем раньше подадите заявление, тем больше денег сможете запросить. Срок кредитования — до 30 июня 2021 года.

Перечень документов, которые должен получить банк от заёмщика, не указан в правилах. Уточните, какие документы требуются вашему банку. «ВТБ» разместил на сайте следующий список:

- Заявление на получение кредита.

- Учредительные и правоустанавливающие документы.

- Бухгалтерская отчётность на последнюю дату.

- Отчёт СЗВ-М на последнюю дату, если хотите взять кредит для выплаты зарплаты.

- Справка о размере задолженности по кредиту в стороннем банке, если берёте кредит для погашения долга.

- Документы, подтверждающие залоговое обеспечение, если берёте кредит для рефинансирования другого кредита с залогом.

Кредит под 2 процента годовых от Путина банки выдавали с 1 июня по 1 ноября 2020 года. А сейчас окончательно стало понятно, действительно ли можно его не отдавать. Об этом и о том, как отразить данный кредит в бухгалтерском и налоговом учете, читайте в нашей статье.

Условия получения кредита на возобновление деятельности под 2%

Правила выдачи кредитов на возобновление деятельности утверждены постановлением Правительства РФ от 16.05.2020 № 696. Получить такой кредит могли юрлица. Доступен кредит под 2 процента годовых был и для предпринимателей, у которых есть наемные работники. Ограничений по масштабу деятельности не устанавливалось. Льготный кредит могли взять как субъекты МСП, так и крупные компании.

Требований к заемщикам было два:

- они должны работать в пострадавших отраслях либо в отраслях, требующих поддержки для возобновления деятельности;

Принадлежность к соответствующей отрасли определялся по ОКВЭД (в ЕГРЮЛ или ЕГРИП) по состоянию на 01.03.2020. Причем в данном случае у малых и микропредприятий учитывался не только основной ОКВЭД, но и дополнительные, а у остальных — только основной.

- не должны находиться в процессе банкротства, приостановления деятельности, а ИП не должен был прекратить деятельность в данном статусе.

Какую сумму давали и на что ее можно был потратить

Сумма кредита зависела от двух факторов:

- численности работников на 1 июня 2020 года;

- даты заключения кредитного договора.

Максимальная сумма рассчитывалась по формуле:

Кредит = (МРОТ с учетом райкоэффициентов и надбавок + 30% МРОТ на страховые взносы) × Численность работников на 01.06.2020 × Количество месяцев с даты заключения договора до 01.12.2020

Например, в компании работало 20 человек. В июле она могла претендовать на кредит по программе господдержки в сумме 1 576 900 руб. ((12 130 + 12 130 × 30%) × 20 чел. × 5 мес.).

Кредит выдавался не единовременно. Банк зачислял деньги раз в месяц, причем сумма каждого транша была ограничена произведением двукратного расчетного размера оплаты труда (это те самые МРОТ + 30% от МРОТ из нашей формулы) и численности работников.

В нашем примере в июле компания получила бы 630 760 руб. ((12 130 + 12 130 × 30%) × 2 × 20 чел.).

Что касается расходования кредита, то есть некоторые ограничения. Этими деньгами можно было оплачивать любые документально подтвержденные расходы на ведение предпринимательской деятельности, в т. ч. выдавать зарплату и гасить ранее полученные по госпрограммам кредиты. Нельзя было за счет кредита выплачивать дивиденды, выкупать собственные акции и доли в уставном капитале, тратиться на благотворительность. Банк может контролировать целевое использование, поэтому будьте готовы предоставить ему подтверждающие документы.

Действительно ли кредит невозвратный

Для тех, кто выполнил все установленные требования, да — кредит и проценты (или половину долга) можно не выплачивать. А требования эти таковы:

- в течение всего периода кредитования численность ваших работников оставалась не меньше 80% численности на 01.06.2020 (проверяется на конец каждого отчетного месяца);

- вы не обанкротились, вашу деятельность на приостанавливали по требованию закона;

- средняя зарплата каждого вашего работника не ниже МРОТ;

- на 01.03.2021 численность персонала составляет не менее 90% от численности на 01.06.2020 — в этому случае кредит и проценты спишут полностью. Если на 1 марта 2021 года сохранено 80% от численности — долг спишут наполовину.

Что делать в период действия кредита

Действия заемщика, получившего кредит под 2 процента, несколько отличаются от традиционных схем кредитования. Здесь выделяются три периода:

- базовый (до 01.12.2020);

- наблюдения (с 01.12.2020 по 01.04.2021);

- погашения (по 30.06.2021).

Разъясняет «КонсультантПлюс»:

Период наблюдения

С 1 декабря 2020 года по 1 апреля 2021 года:

— заемщик ничего не платит банку;

— для заемщика действует конечная ставка не выше 2% годовых;

— начисляемые проценты переносятся в основной долг на дату окончания периода наблюдения.

Весь долг по кредиту, включая проценты, спишут полностью, если…

Проверить соблюдение условий списания долга можно в К+, получив бесплатный пробный доступ.

Тем, кто в течение периодов базового и наблюдения выполнил все установленные условия, сейчас банки должны рассылать уведомления о списании долга по кредиту. Если условия не соблюдены, для вас начался период погашения. Гасить задолженность (тело кредита и начисленные проценты) нужно тремя равными платежами: 30 апреля, 30 мая и 30 июня. При этом с 01.04.2021 по кредиту действует уже не льготная, а стандартная ставка, и проценты по этой ставке начисляются как на сумму основного долга, так и на льготные проценты.

Другие льготные кредиты 2021 — 2022 гг

В 2021 году была предусмотрена программа выдачи льготных кредитов под названием ФОТ 3.0. Условия установлены постановлением Правительства от 27.02.2021 № 279. Воспользоваться ими могли те, кто уже брал кредиты под 2% и входит в обновленный перечень пострадавших отраслей. Этот перечень значительно меньше, чем перечень 2020 года.

Подробнее о программе кредитования 2021 года ФОТ 3.0 читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

2022 год также не обошелся без новых льготных кредитов бизнесу. Причины такой поддержки уже совсем иные — тяжелая экономическая ситуация в связи с проведением специально военной операции.

Какая может быть оказана поддержка в 2022 году:

- кредитные каникулы для определенных видов деятельности по договорам, заключенным до 1 марта;

- для программы кредитования по программе ФОТ 3.0 также доступны кредитные каникулы;

- рефинансирование кредитов;

- оборотные и инвестиционные кредиты для малого и среднего бизнеса.

Программа стимулирования кредитования МСП приведена в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в программу.

Учитываем льготный кредит в бухучете и налогообложении

В бухучете льготный кредит нужно отражать так же, как обычный — по правилам ПБУ 15/2008, ПБУ 9/99 и ПБУ 10/99:

- получение кредита признается кредиторской задолженностью (это не доход) — Дт 51 Кт 66;

- проценты — расходами, связанными с исполнением кредитного договора, — Дт 91 Кт 66.

ВАЖНО! Несмотря на то, что до определенного момента проценты по льготному кредиту не уплачивались, они должны были начисляться и присоединяться к основной сумме долга. Начислять их в бухучете нужно было в общем порядке.

Если кредит вам спишут, списание основного долга и процентов вы признаете прочим доходом — Дт 66 Кт 91. Делать такую запись нужно на дату получения от банка уведомления о списании долга или на дату, которой оно датировано (в разных банках документооборот разный).

Если кредит все-таки придется оплачивать, отразите погашение кредиторки — Дт 66 Кт 51.

В налоговом учете при получении и списании (или погашении) основной суммы льготного кредита ни доходов, ни расходов не будет (подп. 10, 21.4 п. 1 ст. 251, п. 12 ст. 270 НК РФ), в т. ч. и для упрощенки (п. 1.1 ст. 251, п. 1.1 ст. 345.15 НК РФ).

Списанные банком проценты также не увеличат налоговую базу. А вот если их придется выплачивать, тогда отразите в расходах на дату уплаты (подп. 12 п. 7 ст. 272, подп. 9 п. 1 ст. 346.16, подп. 1 п. 2 ст. 346.17 НК РФ).

Применяющим ПБУ 18/02 нужно иметь в виду, что при списании кредита и процентов в бухучете будут доходы, а в налоговом нет. Значит, будут разницы. Учесть их по всем правилам вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к нему можно получить бесплатно.

Итоги

Получить кредит под 2% на возобновление деятельности и не гасить его в полном объеме или частично можно при соблюдении определенных условий. Расходовать эти деньги было возможно на текущую деятельность, но с рядом ограничений.

В начале мая президент озвучил новые меры поддержки бизнеса. Так уж завелось, что их меряют пакетами, так вот, это был третий пакет. И одна из инициатив заключалась в предоставлении бизнесу из пострадавших сфер экономики возможности взять льготный кредит по ставке 2% годовых. И самое неожиданное — президент пообещал, что в случае сохранения сотрудников, кредит вместе с процентами будет списан. Несколько дней назад вышло Постановление Правительства, прочитав которое, в общих чертах можно понять, что ожидает тех, кто решит воспользоваться этой льготой. У себя на YouTube канале мы уже выпустили подробный обзор этого льготного кредита. Спешим поделиться нашим новым видео.

Что это за постановление?

Постановление, которое мы анонсировали во вступлении, утверждает правила предоставления субсидий для банков на возмещение недополученных ими доходов по льготному кредиту. Т.е. оказывая услуги предпринимателям по предоставлению этого льготного кредита, банки должны придерживаться определённых правил. И отсылаясь в ходе статьи к какому-то пункту, мы будем иметь в виду именно эти правила, а не само Постановление.

Кто может рассчитывать на кредит?

Первое, что бросается в глаза — для получения кредита нет никаких условий по сохранению численности сотрудников. От этого только зависит будет ли кредит вам прощён. А получить его можно даже если вы прямо перед этим провели масштабное сокращение персонала. Кредит предоставляется как юридическим лицам, так и индивидуальным предпринимателям, но только при наличии сотрудников. Разумеется, чтобы не возникло проблем с получением, вы не должны быть в состоянии банкротства и ваша деятельность не должна быть приостановлена. Эти условия прописаны в пункте 9 Правил.

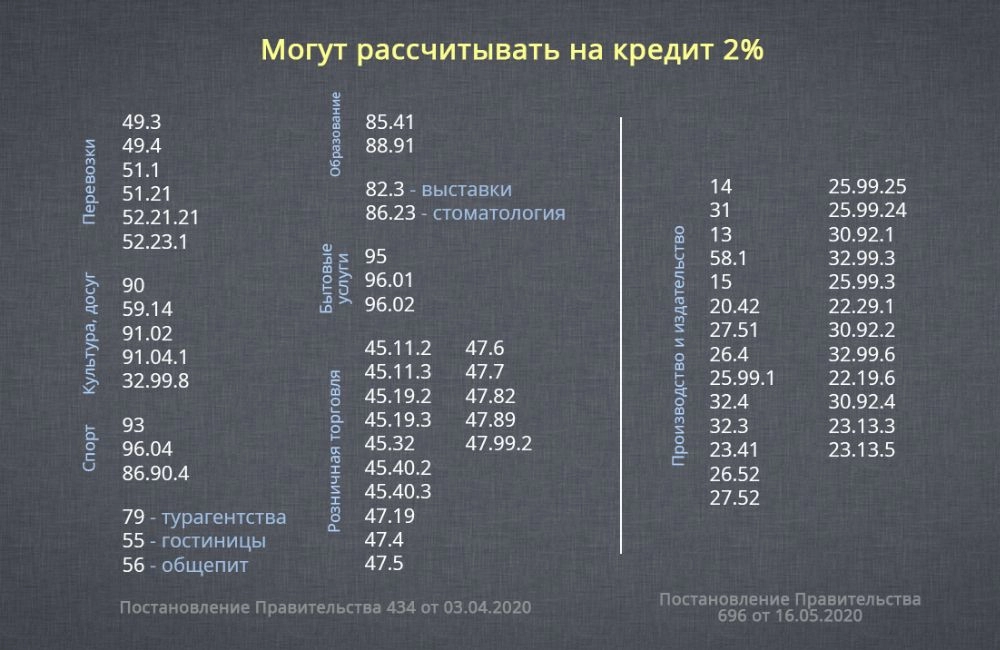

Кредит выдаётся только при наличие в выписке определённых ОКВЭД. Это дело привычное, наверное, уже все бухгалтеры выучили наизусть список кодов ОКВЭД, относящихся к пострадавшим сферам экономики. Но тут-то нас и поджидает сюрприз. Помимо привычного всем списка, утверждённого постановлением 434, в Правилах имеется свой список видов деятельности, представители которых тоже могут претендовать на получение кредита (Приложение № 2). В нём собрано 25 производственных кодов и один код для издания книг. Ниже представлен объединённый список всех ОКВЭД, с которыми можно получить кредит.

Аналогично беспроцентному кредиту, который уже вовсю получают предприниматели по всей стране, кредит под два процента положен малым и микропредприятиям при наличии у них какого-то кода из списка выше в качестве основного или дополнительного, а вот у всех остальных считается только основной ОКВЭД. Это прописано в пункте 10 Правил.

Социально-ориентированные НКО, которым оказывается поддержка в связи с коронавирусом и включённые в соответствующий реестр, могут не смотреть на свои виды деятельности, им кредит положен по умолчанию.

Сколько денег дадут?

Максимальная сумма кредита считается как произведение расчётного размера оплаты труда, количества сотрудников на 1 июня 2020 года и количество месяцев с момента заключения кредитного договора до 1 декабря. Любознательный читатель спросит: «А что такое расчётный размер оплаты труда?». Это произведение МРОТ, увеличенного на 30 процентов, на районный коэффициент и процентную надбавку. А если вы настолько любознательный читатель, что хотите эту информацию перепроверить, то добро пожаловать в пункт 24 Правил. Итоговая формула для расчёта суммы кредита выглядит так:

МРОТ * 1,3 * Районный коэффициент * Процентная надбавка * Кол-во сотрудников на 01.06.20 * Кол-во месяцев

Например, предприниматель из Петербурга с 10 сотрудниками, заключивший кредитный договор с 1 июня, может рассчитывать максимально на 946 140 рублей (12 130 руб * 1,3 * 1 * 1 * 10 чел * 6 мес).

Как выдают деньги?

Тут всё не так просто. После одобрения кредита банк не сможет перевести всю сумму вам на счёт. Он может это делать ежемесячными платежами не более двойного расчётного размера оплаты труда (что такое расчётный размер оплаты труда смотрите выше). Возвращаясь к нашему примеру с предпринимателем из Петербурга с десятью сотрудниками, то максимальный ежемесячный перевод в рамках такого кредитного договора будет 315 380 (2 * 12 130 руб * 1,3 * 1 * 1 * 10 чел).

И ещё интересный вопрос — каким образом будет осуществляться непосредственно перевод кредитных денег на счёт. У нас есть предположение, что это будет реализовано по той же схеме, что и использование кредита 0% на зарплату. Мы у себя в инстаграм-историях рассказывали об этом. Чтобы в рамках зарплатного кредита получить живые деньги на счёт, нужно отправить в банк информацию о платежах, которые вам необходимо сформировать (например, ведомость на выплату зарплаты). Далее банк перечисляет необходимую сумму вам на счёт и в этот же день деньги необходимо отправить туда, куда вы обещали банку. Мы думаем, что новый кредит будет работать аналогичным образом.

На что можно тратить?

Господин Мишустин в ходе совещания с Правительством заявил, что этот кредит можно тратить на любые нужды бизнеса, но Правительство рассчитывает, что в первую очередь он пойдёт на зарплату. Формулировка в Правилах, действительно, позволяет тратить деньги на любые необходимые для бизнеса нужды (см. определение термина «возобновление деятельности» в п. 5 Правил), но как всё будет в итоге — посмотрим. Наверняка можно сказать следующее:

- Этим кредитом можно будет гасить взятые ранее льготные кредиты, в том числе беспроцентный зарплатный кредит.

- С помощью этого кредита можно будет платить зарплату. Только зарплату, про налоги в Правилах ничего не говорится.

Как гасить кредит?

А вот это самое интересное. В соответствии с правилами весь срок кредитования делится на 3 периода — базовый период, период наблюдения и период погашения.

Базовый период. Начинается с даты заключения договора и заканчивается 1 декабря 2020. Договор можно заключить в срок с 1 июня по 1 ноября. Во время базового периода происходит перечисление денег, т.е. формирование основного долга. По окончании этого периода происходит начисление процентов по ставке 2% годовых. Проценты присоединяются к основному долгу (капитализируются, как выразился президент).

После базового периода есть два варианта развития событий.

1. Вы не справились с соблюдением необходимых условий для прощения хоть какой-то части кредита, а именно, количество ваших сотрудников на конец какого-то месяца базового периода было менее 80 процентов от количества сотрудников 1 июня 2020 или в отношении вас по состоянию на 25 ноября введена процедура банкротства (или ваша деятельность была приостановлена). В этом случае для вас начинается период погашения. Весь долг, образовавшийся за базовый период (включая проценты) необходимо погасить тремя равными долями в срок до 28 декабря, 28 января и 1 марта. На этот период банк устанавливает свою процентную ставку по кредиту, это будет далеко не два процента.

2. По итогам базового периода вы выдержали все условия (сотрудники не уменьшились, вы продолжаете работать). В этом случае вы переходите в период наблюдения.

Период наблюдения. Начинается с 1 декабря 2020 года и заканчивается 1 апреля 2021 года. В этот период банк никаких денег вам не переводит, но и вы свой долг не возвращаете. За вами просто наблюдают. 1 апреля, когда этот период закончится, банк ещё раз начислит свои проценты по ставке 2% годовых. Причём он будет начислять их на весь долг (с учётом начисленных ранее процентов). И после этого решается ваша судьба. Тут уже три варианта развития событий:

- Вам прощают кредит полностью (включая проценты).

- Вам прощают только половину кредита (включая проценты).

- Вам ничего не прощают.

Чтобы получить полное списание задолженности, в периоде наблюдения необходимо выполнить следующие условия:

- На дату завершения периода наблюдения (1 апреля 2021 года) в отношении вас не введена процедура банкротства и ваша деятельность не приостановлена.

- Средняя зарплата, выплачиваемая сотрудникам в период наблюдения, не меньше МРОТ. Эту информацию банки будут определять с помощью специального электронного сервиса, который разрабатывают в ФНС.

- В течение периода наблюдения на конец каждого месяца численность сотрудников была не ниже 80% от численности на 1 июня 2020.

- Отношение численности сотрудников по состоянию на 1 марта 2021 года к численности сотрудников по состоянию на 1 июня 2020 года не менее 0,9

Для списания половины долга, нужно выполнить те же самые условия кроме последнего, оно тут полегче. Достаточно чтобы отношение количества сотрудников на 1 марта 2021 к количеству на 1 июня 2020 было не ниже 0,8.

Мы обратили внимание, что в правилах уровень сохранения занятости, который нужно поддерживать на конец каждого месяца, дан в процентах, а условие списание долга — в долях. Нам это показалось интересным, но делать какие-то выводы не рискнём.

Несколько предостережений

Во-первых, бюджет на эту программу ограничен и если желающих окажется слишком много, то вы можете не успеть в ней поучаствовать, поэтому советую как можно быстрее принять решение и не терять время, если всё-таки надумаете сюда влезть.

Второе предупреждение — даже если вы абсолютно уверены, что подходите под все условия для полного списания долга по кредиту, то всё равно будьте готовы его гасить своими деньгами, лучше в итоге получить приятный сюрприз, чем неожиданные траты.

Третье — ответственно подходите к выбору банка для получения этого кредита, если он нарушит какие-то условия Правительства, то ваш льготный кредит превратится в самый обычный.

Четвертое — внимательно читайте кредитный договор, в нём должно быть прописано, что кредит выдаётся на возобновление деятельности, а срок окончания должен быть 30 июня. При нарушении этих условий у банка могут возникнуть проблемы с получением компенсации от государства, а вы, соответственно, будете должны вернуть этот кредит по рыночным условиям (см. определение «кредитный договор» в п. 5 Правил).

11.09.2020

Для поддержки бизнеса в условиях коронавируса Правительство РФ запустило программу льготного кредитования (постановление Правительства РФ от 16.05.2020 № 696). Кредиты с господдержкой со ставкой не более 2 % будут выдаваться в 2020 году организациям и ИП, имеющим наемных работников, на возобновление деятельности. При выполнении определенных условий долг и проценты по нему могут быть списаны банком, выдавшим кредит.

Содержание

- 1. Поступление кредита 2% и начисление процентов

- 2. Проценты по кредиту за базовый период включены в сумму основного долга

- 3. Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (первый платеж 28 декабря 2020)

- 4. Учет процентов, начисленных в периоде погашения (декабрь 2020)

- 5. Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (второй платеж — 28 января 2021)

- 6. Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

- 7. Выплата кредита и начисленных в базовом периоде процентов при невыполнении условий для списания (третий платеж — 01 марта 2021)

- 8. Учет процентов, начисленных в периоде погашения (февраль — март 2021)

Минэкономразвития за счет субсидии из федерального бюджета компенсирует кредитным организациям недополученные доходы и понесенные расходы, связанные с выдачей и списанием заемщикам льготных кредитов. Долг по кредиту вместе с процентами списывается с заемщика полностью при одновременном выполнении следующих условий:

- по состоянию на 1 марта 2021 года число работников составляет не менее 90 % от их числа по состоянию на 1 июня 2020 года (при 80 % будет списана половина кредита);

- на конец каждого отчетного месяца число работников не должно быть ниже 80 % от численности на 1 июня 2020 года;

- средняя заработная плата, выплачиваемая одному работнику в течение периода наблюдения по кредитному договору, составляет не менее минимального размера оплаты труда;

- деятельность заемщика на дату завершения периода наблюдения по кредитному договору не прекращена и в отношении него не введена процедура банкротства.

Период кредитования разделили на три этапа:

- базовый период – с даты заключения кредитного договора (соглашения) до 1 декабря 2020 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период наблюдения (наступает после базового периода в случае выполнения условий для списания кредита, в том числе по сохранению численности) – с 1 декабря 2020 года по 1 апреля 2021 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период погашения (может наступить после базового периода или после периода наблюдения и не наступает, если условия для списания кредита выполнены) – продолжительность 3 месяца (процентная ставка не льготная, а стандартная по договору, кредит возвращается тремя равными платежами в зависимости от наступления периода погашения – после базового периода (28 декабря, 28 января и 1 марта 2021) или после периода наблюдения (30 апреля, 30 мая и 30 июня 2021 года)).

На дату окончания базового периода и на дату окончания периода наблюдения начисляемые проценты переносятся в основной долг.

Бухгалтерский учет льготного кредита под 2% для бизнеса, пострадавшего от коронавируса

Если нет стопроцентной уверенности, что льготный кредит будет списан, по нашему мнению, его следует учитывать так же, как обычный кредит.

Денежные средства, полученные по кредитному договору, доходом не признаются, т.к. не соответствуют критериям признания доходов, установленным п. 2 ПБУ 9/99, и отражаются в составе кредиторской задолженности (п. 2 ПБУ 15/2008).

Перечисление денежных средств в счет погашения основной суммы долга по полученным кредитным средствам не является расходом и отражается как погашение кредиторской задолженности (п. 3 ПБУ 10/99, п. 5 ПБУ 15/2008).

Проценты к уплате, начисленные по полученному кредиту, являются расходами, связанными с исполнением обязательств по кредитному договору (п. 3, п. 4 ПБУ 15/2008).

Сумма списания банком кредита и процентов по нему признается прочим доходом организации (п. 2, п. 7, п. 16 ПБУ 9/99).

На счетах бухгалтерского учета операции по получению кредита, начислению процентов (включаемых в состав прочих расходов) отражаются записями в соответствии с Инструкцией по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н):

- Дт 51 Кт 66 (основная сумма) – получение кредита;

- Дт 91.2 Кт 66 (проценты) – начисление процентов в базовый период и период наблюдения;

- Дт 66 (основная сумма плюс проценты) Кт 51 – возврат кредита и уплата процентов при невыполнении условий для списания кредита банком;

- Дт 66 (основная сумма плюс проценты) Кт 91.1 – списание кредита и процентов при выполнении условий для списания кредита банком.

Налоговый учет льготного кредита под 2% для МСБ

При исчислении налога на прибыль, средства, полученные и возвращенные по кредитному договору, в состав доходов и расходов не включаются (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ).

В целях исчисления налога на прибыль проценты, начисленные по льготному кредиту на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости, признаются в составе внереализационных расходов только на дату их уплаты (пп. 12 п. 7 ст. 272 НК РФ). Поскольку в базовый период и в период наблюдения начисленные проценты не уплачиваются, то и в расходы они могут быть включены, только если не будут выполнены условия для списания кредита и кредит придется возвращать вместе с уплатой процентов по нему. Если же кредит и проценты при выполнении соответствующих условий будут списаны банком, то расходов по процентам не будет. Признавать сумму списанного кредита и процентов по нему в доходах также не нужно (пп. 21.4 п. 1 ст. 251 НК РФ).

Операции займа в денежной форме (включая проценты по ним) НДС не облагаются (пп. 15 п. 3 ст. 149 НК РФ). Соответственно, банки при выдаче кредитов не исчисляют НДС, для заемщика каких-либо последствий в отношении НДС также не возникает.

В программе «1С:Бухгалтерия 8»

- получение кредита отражается документом «Поступление на расчетный счет»;

- начисление процентов по кредиту отражается документом «Операция»;

- списание суммы кредита и процентов (при выполнении условий для этого) отражается документом «Операция»;

- возврат суммы основного долга и уплата процентов отражается документом «Списание с расчетного счета».

Условия для списания льготного кредита под 2% не выполнены

Пример

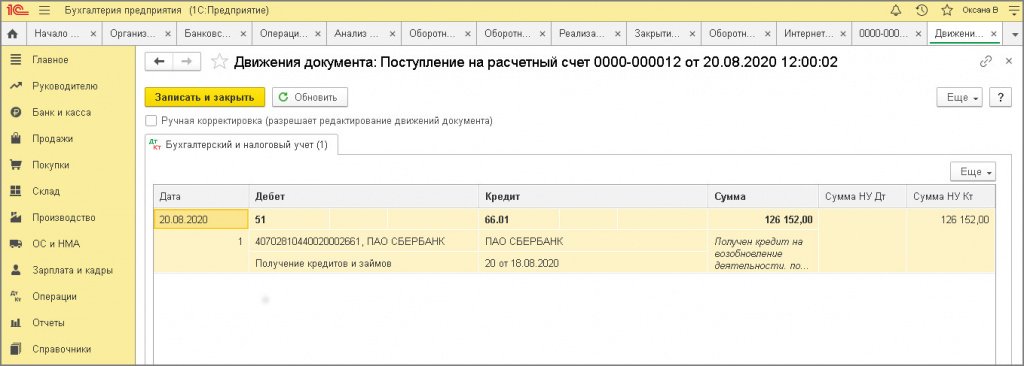

Организация ООО «Орион-М» (заемщик) 20.08.2020 получила краткосрочный кредит с государственной поддержкой от ПАО «Сбербанк» (кредитор). В организации 4 сотрудника. Организация зарегистрирована в Москве. Согласно условиям банка максимальная сумма кредита в размере 252 304,00 руб. определена по формуле 12 130 руб. х 4 чел. х 4 мес. базового периода (региональный коэффициент и процентная надбавка к зарплате отсутствуют). Кредитные средства банк перечисляет двумя частями в размере 126 152,00 руб.

Кредитный договор заключен на следующие периоды:

- базовый период с 20.08.2020 по 30.11.2020 включительно.

- период наблюдения с 01.12.2020 оп 31.03.2021 включительно.

- период погашения (при невыполнении условий для списания кредита и процентов по нему) — 3 месяца с даты следующей за датой окончания базового периода или периода наблюдения.

По условиям договора проценты начисляются в течение базового периода и периода наблюдения по ставке 2% годовых и в течение периода погашения по ставке 11% годовых исходя из количества дней в текущем месяце (начиная с дня, следующего за днем получения кредита, по день возврата кредита).

По окончании базового период организация не выполнила условия для списания долга по кредиту. С 01.12.2020 наступил период погашения по кредиту. В течение 3-х месяцев организация погашает кредит равными долями 28 декабря, 28 января, 1 марта.

ООО «Орион-М» использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02 (балансовый метод).

|

№ |

Дата | Операция | Дт | Кт | Сумма | Документ 1С

|

Пакет документов

|

|---|---|---|---|---|---|---|---|

| 1 | Поступление кредитных денежных средств и начисление процентов | ||||||

| 1.1 | 20.08.2020 | Получена 1-я часть краткосрочного кредита | 51 | 66.01 | 126 152,00 | Поступление на расчетный счет |  Банковская выписка Банковская выписка |

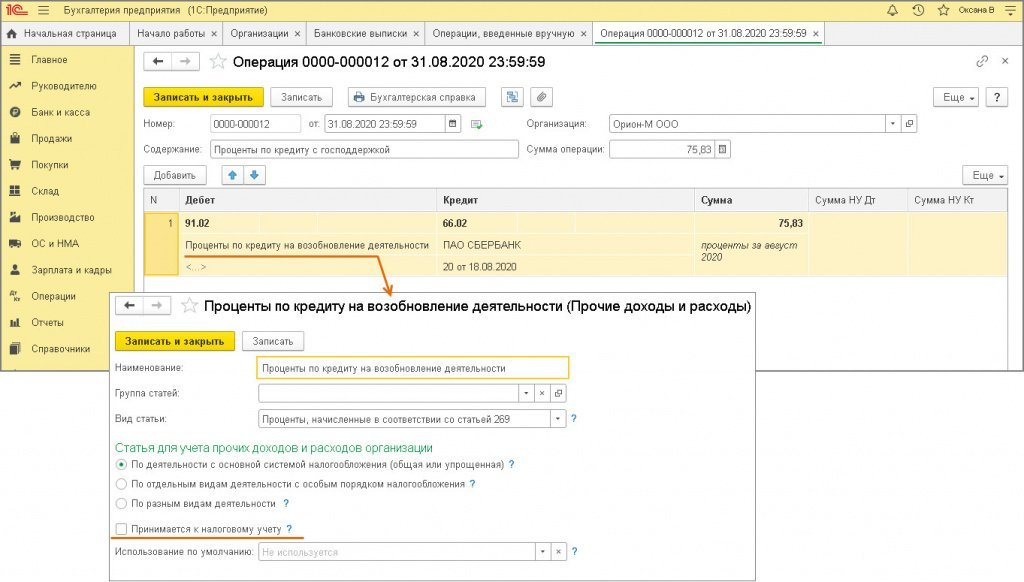

| 1.2 | 31.08.2020 | Начисленные проценты по кредитному договору отражены в расходах БУ (первый месяц – август 2020) | 91.02 БУ НУ |

66.02 БУ НУ |

75,83 — |

Операция |  Бухгалтерская справка Бухгалтерская справка |

| 1.3 | 01.09.2020 | Получена 2-я часть краткосрочного кредита | 51 | 66.01 | 126 152,00 | Поступление на расчетный счет | Банковская выписка |

| 1.4 | 30.09.2020 | Начисленные проценты по кредитному договору отражены в расходах БУ (второй месяц – сентябрь 2020) | 91.02 БУ НУ |

66.02 БУ НУ |

406,72 — |

Операция | Бухгалтерская справка |

| 1.5 | 31.10.2020 | Начисленные проценты по кредитному договору отражены в расходах БУ (третий месяц – октябрь 2020) | 91.02 БУ НУ |

66.02 БУ НУ |

427,40 — |

Операция | Бухгалтерская справка |

| 1.6 | 30.11.2020 | Начисленные проценты по кредитному договору отражены в расходах БУ (четвертый месяц – ноябрь 2020) | 91.02 БУ НУ |

66.02 БУ НУ |

413,61 — |

Операция | Бухгалтерская справка |

| 1.7 | Признание ОНА на разницу в стоимости обязательства по процентам по кредиту (август 2020 — ноябрь 2020)

Поскольку проценты ежемесячно начисляются только в бухгалтерском учете (в налоговом учете проценты не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком), на разницу в стоимости обязательства по процентам по кредиту образуется временная разница и признается отложенный налоговый актив (ОНА). Проводки на признание ОНА формируются ежемесячно при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» (Дт 09 Кт 99.02.О). |

||||||

| 2 | Проценты по кредиту за базовый период включены в сумму основного долга | ||||||

| 2.1 | 30.11.2020 | Проценты по кредиту за базовый период включены в основной долг в БУ | 66.02 БУ НУ |

66.01 БУ НУ |

1 323,56 — |

Операция | Бухгалтерская справка |

| 3 | Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (первый платеж — 28 декабря 2020) | ||||||

| 3.1 | 28.12.2020 | На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору | 91.2 БУ НУ |

66.02 БУ НУ |

— 441,19 |

Операция | Бухгалтерская справка |

| 3.2 | 28.12.2020 | На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору | 66.02 БУ НУ |

66.01 БУ НУ |

— 441,19 |

||

| 3.3 | 28.12.2020 | Уплачена 1/3 суммы кредита БУ = (252 304 + 1 323,56) / 3 НУ = 252 304 / 3 + 441,19 |

66.01 | 51 | 84 542,52 | Списание с расчетного счета | Банковская выписка |

| 3.4 | Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением в декабре 2020 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 09 Кт 99.02.О «сторно» на сумму уменьшения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов). |

||||||

| 4 | Учет процентов, начисленных в периоде погашения (декабрь 2020) | ||||||

| 4.1 | 31.12.2020 | Уплачены проценты по кредиту, начисленные за декабрь 2020 | 66.02 | 51 | 2 286,80 | Списание с расчетного счета | Банковская выписка |

| 4.2 | 31.12.2020 | Отражены в расходах в БУ и НУ проценты по кредиту, начисленные за декабрь 2020 | 91.2 БУ НУ |

66.02 БУ НУ |

2 286,80 | Операция | Бухгалтерская справка |

| 5 | Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (второй платеж — 28 января 2021) | ||||||

| 5.1 | 28.01.2021 | На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору | 91.2 БУ НУ |

66.02 БУ НУ |

— 441,19 |

Операция | Бухгалтерская справка |

| 5.2 | 28.01.2021 | На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору | 66.02 БУ НУ |

66.01 БУ НУ |

— 441,19 |

||

| 5.3 | 28.01.2021 | Уплачена 1/3 суммы кредита БУ = (252 304 + 1 323,56) / 3 НУ = 252 304 / 3 + 441,19 |

66.01 | 51 | 84 542,52 | Списание с расчетного счета | Банковская выписка |

| 5.4 | Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением в январе 2021 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 99.02.О Кт 09 на сумму уменьшения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов |

||||||

| 6 | Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021) | ||||||

| 6.1 | 31.01.2021 | Отражены в расходах в БУ проценты по кредиту за январь 2021 С 1 по 28 января = 1426,80 С 29 по 31 января = 76,44 |

91.02 БУ НУ |

66.02 БУ НУ |

1 503,04 — |

Операция | Бухгалтерская справка |

| 6.2 | 01.02.2021 | Уплачены проценты по кредиту за январь 2021 | 66.02 | 51 | 1503,24 | Списание с расчетного счета | Банковская выписка |

| 6.3 | 01.02.2021 | Признаны в расходах в НУ проценты по кредиту за январь 2021 С 1 по 28 января = 1426,80 С 29 по 31 января = 76,44 |

91.02 БУ НУ |

66.02 БУ НУ |

— 1503,24 |

Операция | Бухгалтерская справка |

| 6.4 | 28.02.2021 | Отражены в расходах в БУ проценты по кредиту за февраль 2021 | 91.02 БУ НУ |

66.02 БУ НУ |

713,40 — |

Операция | Бухгалтерская справка |

| 6.5 | Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту В январе 2021 с суммы процентов (не уплаченных банку) при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка по признанию ОНА: Дт 09 Кт 99.02.О. В связи с погашением в феврале 2021 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 09 Кт 99.02.О на сумму сторно ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов). |

||||||

| 7 | Выплата кредита и начисленных в базовом периоде процентов при невыполнении условий для списания (третий платеж — 01 марта 2021) | ||||||

| 7.1 | 01.03.2021 | На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору | 91.2 БУ НУ |

66.02 БУ НУ |

— 441,18 |

Операция | Бухгалтерская справка |

| 7.2 | 01.03.2021 | На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору | 66.01 БУ НУ |

66.02 БУ НУ |

— 441,18 |

||

| 7.3 | 01.03.2021 | Уплачена 1/3 суммы кредита БУ = (252 304 + 1 323,56) / 3 НУ = 252 304 / 3 + 441,18 |

66.01 | 51 | 84 542,52 | Списание с расчетного счета | Банковская выписка |

| 7.4 | Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением 1 марта 2021 последней части кредита и процентов, начисленных за базовый период при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 99.02.О Кт 09 на сумму уменьшения / погашения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов). |

||||||

| 8 | Учет процентов, начисленных в периоде погашения (февраль 2021 — март 2021) | ||||||

| 8.1 | 01.03.2021 | Уплачены проценты по кредиту, начисленные за период с 01 февраля 2021 по 01 марта 2021 БУ = 713,40 + 25,48 НУ = 713,40 + 25,48 |

66.02 | 51 | 738,88 | Списание с расчетного счета | Банковская выписка |

| 8.2 | 01.03.2021 | Признаны в расходах в НУ проценты по кредиту за февраль 2021 | 91.02 БУ НУ |

66.02 БУ НУ |

— 713,40 |

Операция | Бухгалтерская справка |

| 8.3 | 01.03.2021 | Признаны в расходах в БУ и НУ проценты по кредиту за 1 марта 2021 | 91.02 БУ НУ |

66.02 БУ НУ |

25,48 | ||

| 8.4 | Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту В связи с уплатой 1 марта 2021 процентов по кредиту, начисленных за февраль 2021, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 09 КТ 99.02.О на сумму сторно ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов) |

1. Поступление кредита 2% и начисление процентов

1.1 Получена первая часть краткосрочного кредита

Документ «Поступление на расчетный счет» (рис. 1):

- Документ можно:

- создать как новый документ (Раздел: Банк и касса – Банковские выписки);

- загрузить через «Клиент-банк».

- Раздел: Банк и касса – Банковские выписки

- Создайте документ по кнопке Поступление или откройте ранее загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Получение кредита в банке».

- Заполните документ:

- в поле Плательщик укажите кредитора;

- в соответствующих полях укажите полученную сумму, кредитный договор;

- в поле Статья доходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Получение кредитов и займов»;

- в поле Счет расчетов укажите счет 66.01 «Краткосрочные кредиты».

- Кнопка Провести.

.jpg")

Рис. 1

По кнопке ![]() посмотрите результат проведения документа (рис. 2).

посмотрите результат проведения документа (рис. 2).

Рис. 2

1.2 Начисленные проценты по кредитному договору отражены в расходах БУ (первый месяц – август 2020 г.)

Расчет суммы начисленных процентов по договору банковского кредита от 20.08.2020 (за базовый период):

| Период | Количество дней в периоде | Процентная ставка годовых, % | Расчет | Сумма начисленных процентов, причитающихся к уплате, руб. |

|---|---|---|---|---|

| август 2020 | 11 | 2% | 126 152,00 руб. х 2% / 366 дней х 11 дней | 75,83 |

| сентябрь 2020 | 30 | 2% | 126 152,00 руб. х 2 % / 366 дней х 1 день 252 304,00 х 2% / 366 х 29 дней |

406,72 = 6,89 + 399,83 |

| октябрь 2020 | 31 | 2% | 252 304,00 х 2% / 366 дней х 31 | 427,40 |

| ноябрь 2020 | 10 | 2% | 252 304,00 х 2% / 366 дней х 30 | 413,61 |

| Итого | 1 323,56 |

Документ «Операция» (рис. 3):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету»).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета, колонки Сумма НУ Дт и Сумма НУ Кт не заполняйте, поскольку проценты в налоговом учете не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком.

- Кнопка Записать и закрыть.

Рис. 3

1.3 Получена вторая часть краткосрочного кредита

Документ «Поступление на расчетный счет» (рис. 4):

Создайте, заполните, проведите документ аналогично операции 1.1

Рис. 4

По кнопке ![]() посмотрите результат проведения документа (рис. 5).

посмотрите результат проведения документа (рис. 5).

Рис. 5

1.4 Начисленные проценты по кредитному договору отражены в расходах БУ (второй месяц – сентябрь 2020 г.)

Документ «Операция» (рис. 6):

Создайте, заполните, проведите документ аналогично операции 1.2.

.jpg")

Рис. 6

1.5 Начисленные проценты по кредитному договору отражены в расходах БУ (третий месяц – октябрь 2020 г.)

Документ «Операция» (рис. 7):

Создайте, заполните, проведите документ аналогично операции 1.2

Рис. 7

1.6 Начисленные проценты по кредитному договору отражены в расходах БУ (четвертый месяц – ноябрь 2020 г.)

Документ «Операция» (рис. 8):

Создайте, заполните, проведите документ аналогично операции 1.2.

Рис. 8

1.7 Признание ОНА на разницу в стоимости обязательства по процентам по кредиту (август 2020 — ноябрь 2020)

Поскольку проценты ежемесячно начисляются только в бухгалтерском учете (в налоговом учете проценты не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком), на разницу в стоимости обязательства по процентам по кредиту образуется временная разница и признается отложенный налоговый актив (ОНА). Проводки на признание ОНА формируются ежемесячно при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» (Дт 09 Кт 99.02.О).

2. Проценты по кредиту за базовый период включены в сумму основного долга

2.1 Проценты по кредиту за базовый период включены в основной долг в БУ

Документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 «Краткосрочные кредиты» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Сумма, укажите сумму начисленных процентов за базовый период. Колонки Сумма НК Дт и Сумма НУ Кт не заполняйте, поскольку проценты в налоговом учете не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком.

- Кнопка Записать и закрыть.

Рис. 1

3. Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (первый платеж 28 декабря 2020)

3.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

3.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

Проводка 1:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету»).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,19).

Проводка 2:

- В колонке Дебет укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 «Краткосрочные кредиты» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

- Кнопка Записать и закрыть.

Рис. 1

3.3 Уплачена 1/3 суммы кредит 28 декабря

28 декабря 2020 произведена выплата первой части кредита (1/3 от суммы кредита и начисленных в базовом периоде процентов) в размере 84 542,52 руб. ((252 304,00 + 1 323,56) / 3).

Документ «Списание с расчетного счета» (рис. 2):

- Документ можно:

- создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета, поля документа будут заполнены по умолчанию в соответствии с данными из документа-основания (Раздел: Банк и касса – Платежные поручения);

- загрузить через «Клиент-банк»;

- создать как новый документ (Раздел: Банк и касса – Банковские выписки).

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Возврат кредита банку».

- Заполните документ:

- укажите кредитора (поле Получатель), перечисляемую сумму, кредитный договор;

- в поле Вид платежа выберите «Погашение долга»;

- в поле Статья расходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов»;

- укажите Счет расчетов 66.01 «Краткосрочные кредиты».

- Установите флажок Подтверждено выпиской банка.

- Кнопка Провести.

Рис. 2

По кнопке ![]() посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

Рис. 3

3.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением в декабре 2020 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 09 Кт 99.02.О «сторно» на сумму уменьшения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

4. Учет процентов, начисленных в периоде погашения (декабрь 2020)

4.1 Уплачены проценты по кредиту за декабрь 2020

Расчет суммы начисленных процентов по договору банковского кредита на базовый период и период погашения с 1 декабря 2020 по 1 марта (при невыполнении условий для списания кредита).

| Период | Количество дней в периоде | Процентная ставка годовых, % | Расчет | Сумма начисленных процентов, причитающихся к уплате, руб. |

|---|---|---|---|---|

| август 2020 | 11 | 2% | 126 152,00 руб. х 2% / 366 дней х 11 дней | 75,83 |

| сентябрь 2020 | 30 | 2% | 126 152,00 руб. х 2 % / 366 дней х 1 день 252 304,00 руб. х 2% / 366 х 29 дней |

406,72 = 6,89 + 399,83 |

| октябрь 2020 | 31 | 2% | 252 304,00 руб. х 2% / 366 дней х 31 | 427,40 |

| ноябрь 2020 | 10 | 2% | 252 304,00 руб. х 2% / 366 дней х 30 | 413,61 |

| декабрь 2020 | 31 | 11% | 253 627,56 руб. х 11 % / 366 дней х 28 дней (253 627,56 руб. — 84 542,52 руб.) х 11% / 366 дней х 3 дня |

2 286,80 = 2 134,35 + 152,45 |

| январь 2021 | 31 | 11% | (253 627,56 руб. — 84 542,52 руб.) х 11 % / 365 дней х 28 дней

(253 627,56 руб. — 84 542,52 руб. — 84 542,52 руб.) х 11 % / 365 дней х 3 дня |

1 503,24 = 1 426,80 + 76,44 |

| февраль 2021 | 28 | 11% | (253 627,56 руб. — 84 542,52 руб. — 84 542,52 руб.) х 11%/ 365 дней х 28 дней | 713,40 |

| 1 марта 2021 | 1 | 11% | 84 542,52 х 11% / 365 дней х 1 день | 25,48 |

| Всего | — | — | — |

Документ «Списание с расчетного счета» (рис. 1):

- Документ можно:

- создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета, поля документа будут заполнены по умолчанию в соответствии с данными из документа-основания (Раздел: Банк и касса – Платежные поручения);

- загрузить через «Клиент-банк»;

- создать как новый документ (Раздел: Банк и касса – Банковские выписки).

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Списание или откройте ранее созданный / загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Возврат кредита банку».

- Заполните документ:

- укажите кредитора (поле Получатель), перечисляемую сумму, кредитный договор;

- в поле Вид платежа выберите «Уплата процентов»;

- в поле Статья расходов выберите / проверьте статью движения денежных средств с видом движения «Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов» (как в операции 3.3);

- укажите Счет расчетов 66.02 «Проценты по краткосрочным кредитам».

- Установите флажок Подтверждено выпиской банка.

- Кнопка Провести.

Рис. 1

По кнопке ![]() посмотрите результат проведения документа (рис. 2).

посмотрите результат проведения документа (рис. 2).

Рис. 2

4.2 Отражены в расходах в БУ и НУ проценты по кредиту, начисленные за декабрь 2020

Документ «Операция» (рис. 3).

Сумма уплаченных 31.12.2020 вместе с основных долгом процентов в размере 2 286,80 руб. включается в расходы в НУ на дату уплаты.

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонках Сумма, Сумма Ну Дт, Сумма Ну Кт укажите сумму начисленных за месяц процентов для бухгалтерского и налогового учета.

- Кнопка Записать и закрыть.

Рис. 3

5. Выплата кредита и начисленных в базовый период процентов при невыполнении условий для списания (второй платеж — 28 января 2021)

5.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

5.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

Проводка 1:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,19).

Проводка 2:

- В колонке Дебет укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 «Краткосрочные кредиты» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

- Кнопка Записать и закрыть.

Рис. 1

5.3 Уплачена 1/3 суммы кредита

Документ «Списание с расчетного счета» (рис. 2):

Создайте, заполните и проведите документ аналогично операции 3.3.

Рис. 2

По кнопке ![]() посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

Рис. 3

5.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением в январе 2021 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 99.02.О Кт 09 на сумму уменьшения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

6. Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

6.1 Отражены в расходах в БУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 1).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 1

6.2 Уплачены проценты по кредиту за январь 2021

Документ «Списание с расчетного счета» (рис. 2).

Создайте, заполните и проведите документ аналогично операции 4.1.

Рис. 2

По кнопке ![]() посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

Рис. 3

6.3 Признаны в расходах в НУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 4).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- В поле От укажите дату перечисления процентов банку (в примере 01.02.2020).

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму процентов за январь, перечисленных банку 01.02.2020.

- Кнопка Записать и закрыть.

Рис. 4

6.4 Отражены в расходах БУ проценты по кредиту за февраль

Документ «Операция» (рис. 5).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета за февраль.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 5

6.5 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В январе 2021 с суммы процентов (не уплаченных банку) при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка по признанию ОНА: Дт 09 Кт 99.02.О.

В связи с погашением в феврале 2021 части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 09 Кт 99.02.О на сумму сторно ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

7. Выплата кредита и начисленных в базовом периоде процентов при невыполнении условий для списания (третий платеж — 01 марта 2021)

7.1 На дату уплаты отражена в расходах в НУ 1/3 начисленных за базовый период процентов по кредитному договору

7.2 На дату уплаты включена в основной долг в НУ 1/3 начисленных за базовый период процентов по кредитному договору

Документ «Операция» (рис. 1):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

Проводка 1:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НУ Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (в примере 1 323,56 / 3 = 441,18).

Проводка 2:

- В колонке Дебет укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- В колонке Кредит укажите счет 66.01 «Краткосрочные кредиты» и аналитику к нему (банк, предоставивший кредит, и кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма НК Дт и Сумма НУ Кт укажите сумму в размере 1/3 начисленных процентов за базовый период, подлежащую уплате (та же сумма, что и в проводке 1).

- Кнопка Записать и закрыть.

Рис. 1

7.3 Уплачена 1/3 суммы кредита

Документ «Списание с расчетного счета» (рис. 2).

Создайте, заполните и проведите документ аналогично операции 3.3.

Рис. 2

По кнопке ![]() посмотрите результат проведения документа (рис. 3).

посмотрите результат проведения документа (рис. 3).

Рис. 3

7.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с погашением 1 марта 2021 последней части кредита и процентов, начисленных за базовый период, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 99.02.О Кт 09 на сумму уменьшения / погашения ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

8. Учет процентов, начисленных в периоде погашения (февраль — март 2021)

8.1 Уплачены проценты по кредиту за период с 1 февраля по 1 марта

Документ «Списание с расчетного счета» (рис. 1):

Создайте, заполните и проведите документ аналогично операции 4.1.

Рис. 1

По кнопке ![]() посмотрите результат проведения документа (рис. 2).

посмотрите результат проведения документа (рис. 2).

Рис. 2

8.2 Признаны в расходах в НУ уплаченные проценты по кредиту (начисленные за февраль 2021)

8.3 Признаны в расходах в НУ уплаченные проценты по кредиту (начисленные за 1 марта 2021)

Документ «Операция» (рис. 3).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

Проводка 1 (проценты за февраль 2021):

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте, т.к. ранее проценты уже были учтены в бухгалтерском учете

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму начисленных за февраль процентов, подлежащую уплате.

Проводка 2 (проценты за 1 марта 2021):

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в проводке 1)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонках Сумма, Сумма Ну Дт, Сумма Ну Кт укажите сумму начисленных за 1 марта процентов, подлежащую уплате.

- Кнопка Записать и закрыть.

Рис. 3

8.4 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В связи с уплатой 1 марта 2021 процентов по кредиту, начисленных за февраль 2021, при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка Дт 09 КТ 99.02.О на сумму сторно ранее признанного ОНА по процентам (из расчета 20% от суммы уплаченных процентов).

Для контроля за погашением кредита и процентов сформируйте отчет Оборотно-сальдовая ведомость по счету для счета 66 по показателям БУ и НУ с группировкой по субсчетам (рис. 4):

Рис. 4

Источник: ИС 1С:ИТС.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий