ОТЗЫВ о книге «Корпоративный центр. Ключевые вопросы управления группой компаний»

Книга Дмитрия Лейкина «Корпоративный центр» нашла довольно сильный отклик в моем сознании и спровоцировала новый для меня, более глубокий и предметный интерес к вопросам корпоративного управления. Если посмотреть на объем книги, то она представляет собой довольно компактную работу, которую подлежит прочтению в течение 1-1,5 часов. Но лично я читал эту книгу целую неделю, по 10-15 страниц в день, не более. Такая нагрузка была выбрана сознательно. Материал в книге представлен достаточно концентрировано, при этом в ряде случаев он носит бланкетный характер, то есть фактически содержит в себе отсылочные положения на другие источники, которые необходимо изучить для более полного раскрытия того или иного вопроса. Лично мне такой подход импонирует. Автор дает основополагающие направления и ориентиры, а читатель по своему усмотрению добирает недостающую информацию по своему усмотрению, это на порядок лучше, чем читать многостраничные трактаты, где полезного текста не более 10%.

Положительные впечатления от книги определяются следующими факторами:

1. Книга, безусловно, заслуживает внимания, как неспециалистов, так и практикующих управленцев. В ней кратко, доходчиво и самое главное системно рассмотрены вопросы организации и функционирования «холдинговой» среды.

2. Форма представления материала читателю.

3. Книга содержит широкий ряд эмпирических наблюдений, которые помогают уйти от «сухой» теоретизации рассматриваемого вопроса.

4. Несмотря на то, что проблемы, обозначенные в работе базируются на исследовании, проведенном еще в 2008 году, есть все основания утверждать, что книга и на сегодняшний день отвечает критерию актуальности.

Впечатления от книги самые благоприятные.

Корпоративный центр. Ключевые вопросы управления группой компаний

В книге освещаются ключевые вопросы управления группой компаний с практической точки зрения. Основное внимание уделяется корпоративному центру, играющему ведущую роль в повышении стоимости группы и ее эффективности как единого хозяйствующего организма. В книге рассматриваются такие вопросы, как роль и модели корпоративного центра, его структура и функции, а также проблемы во взаимодействии корпоративного центра и бизнес-единиц. Кроме того, исследуются управленческие аспекты структурирования группы и рассматриваются особенности управления вертикально интегрированными и диверсифицированными холдингами. Особое внимание уделяется матричной форме организации и ключевым факторам ее эффективности. Форма «вопрос-ответ» позволяет лаконично осветить наиболее важные аспекты управления холдинговых компаний и дает возможность читателю изучить только те вопросы, которые представляют для него наибольший интерес.

Оглавление

I. Общие вопросы

I.1. Что такое корпоративный центр

Корпоративный центр (КЦ) можно охарактеризовать как подразделение, обладающее полномочиями вмешательства в деятельность предприятий группы (бизнес-единиц) и выступающее от лица всей группы при взаимодействии с акционерами, инвесторами и другими внешними контрагентами. Другие названия корпоративного центра — управляющая компания, центральный аппарат, головной офис, штаб-квартира, завод управления. В данном случае важно не юридическое оформление, а наличие полномочий по управлению/вмешательству в деятельность бизнес-единиц.

Корпоративный центр ничего не производит. Иногда в нем могут быть сосредоточены закупки, продажи, НИОКР и другие основные процессы, но его основная роль заключается в управлении активами группы. В организационной структуре корпоративного центра всегда можно отделить функции по управлению от других функций.

I.2. Что такое бизнес-единица

Бизнес-единица (БЕ) — это предприятие/дивизион холдинга, в котором сосредоточены основные производственные активы. Чаще всего бизнес-единица выступает центром прибыли и представляет собой основной элемент группы, создающий добавленную стоимость. Бизнес-единица, так же как и корпоративный центр, необязательно является отдельным юридическим лицом. Это может быть, например, филиал/обособленное структурное подразделение одного юридического лица. Здесь также важно не юридическое оформление положения дел, а полномочия и ответственность за финансовый результат.

I.3. Классификация холдингов для целей управления

Существует большое количество возможных классификаций холдинговых компаний — по степени контроля, отраслевой принадлежности, юридическому оформлению и т. д. Для целей управления основным критерием классификации является степень схожести бизнес-единиц и их взаимосвязанность друг с другом. Именно этот критерий во многом определяет организационную структуру и бизнес-процессы корпоративного центра и группы в целом. В соответствии с ним можно выделить три типа холдингов:

• горизонтально интегрированные холдинги;

• вертикально интегрированные холдинги;

• диверсифицированные холдинги.

Горизонтально интегрированные холдинги, или монохолдинги, состоят из однотипных активов, которые имеют стратегически значимые соответствия в цепочке создания стоимости (закупках, производстве, НИОКР, сбыте, маркетинге). Примерами могут служить розничные сети, банки с филиальной структурой, производители промышленных и потребительских товаров с территориально распределенными производственными мощностями и т. д.

Вертикально интегрированные холдинги представляют собой совокупность активов, объединенных в единый производственно-технологический цикл. Одни активы являются поставщиками или покупателями продукции для других. Приобретение предприятий-поставщиков называется вертикальной интеграцией назад, приобретение покупателей — вертикальной интеграцией вперед. Примерами являются крупнейшие нефтегазовые холдинги, металлургические комбинаты с собственной сырьевой базой, угольно-энергетические холдинги и т. д.

Диверсифицированные холдинги состоят из различных бизнес-единиц, не имеющих стратегически значимых совпадений в цепочке создания стоимости.

На практике однозначно классифицировать холдинг и отнести его к одному из трех типов не так просто: в одной и той же группе может встречаться комбинация различных типов холдинговых структур. Также в ряде случаев непросто отделить диверсификацию от вертикальной и горизонтальной интеграции (см. также вопросы I.6 «Где заканчивается горизонтальная интеграция и начинается диверсификация» и I.7 «Где заканчивается вертикальная интеграция и начинается диверсификация»).

Неправильная классификация холдинговых структур может привести к ошибкам в понимании роли корпоративного центра и конкурентных преимуществ группы по сравнению с другими аналогичными холдингами, а исказить мотивы приобретения и интеграции новых активов.

I.4. В чем преимущества горизонтальной интеграции

В горизонтально интегрированных холдингах существует больше предпосылок для централизации и реализации синергетических эффектов по сравнению с вертикально интегрированными и диверсифицированными холдингами. Схожесть процессов в цепочке создания стоимости бизнес-единиц позволяет добиться скидок за объем от поставщиков, унифицировать производственные процессы, использовать общие каналы сбыта и продвижения продукции. При горизонтальной интеграции корпоративному центру легче развить отраслевую экспертизу и создать добавленную стоимость.

I.5. В чем преимущества вертикальной интеграции

Вертикальная интеграция позволяет добиться двух важных преимуществ. Во-первых, снижаются риски зависимости от поставщиков или покупателей — у компании появляется гарантированный источник сырья или рынок сбыта.

Во-вторых, вертикальная интеграция позволяет сэкономить на «смежных» процессах. Компании-поставщику не нужно тратиться на маркетинг и сбыт, а компании-потребителю нести расходы по отбору поставщиков, входному контролю и созданию страховых запасов на случай задержки в поставках.

I.6. Где заканчивается горизонтальная интеграция и начинается диверсификация

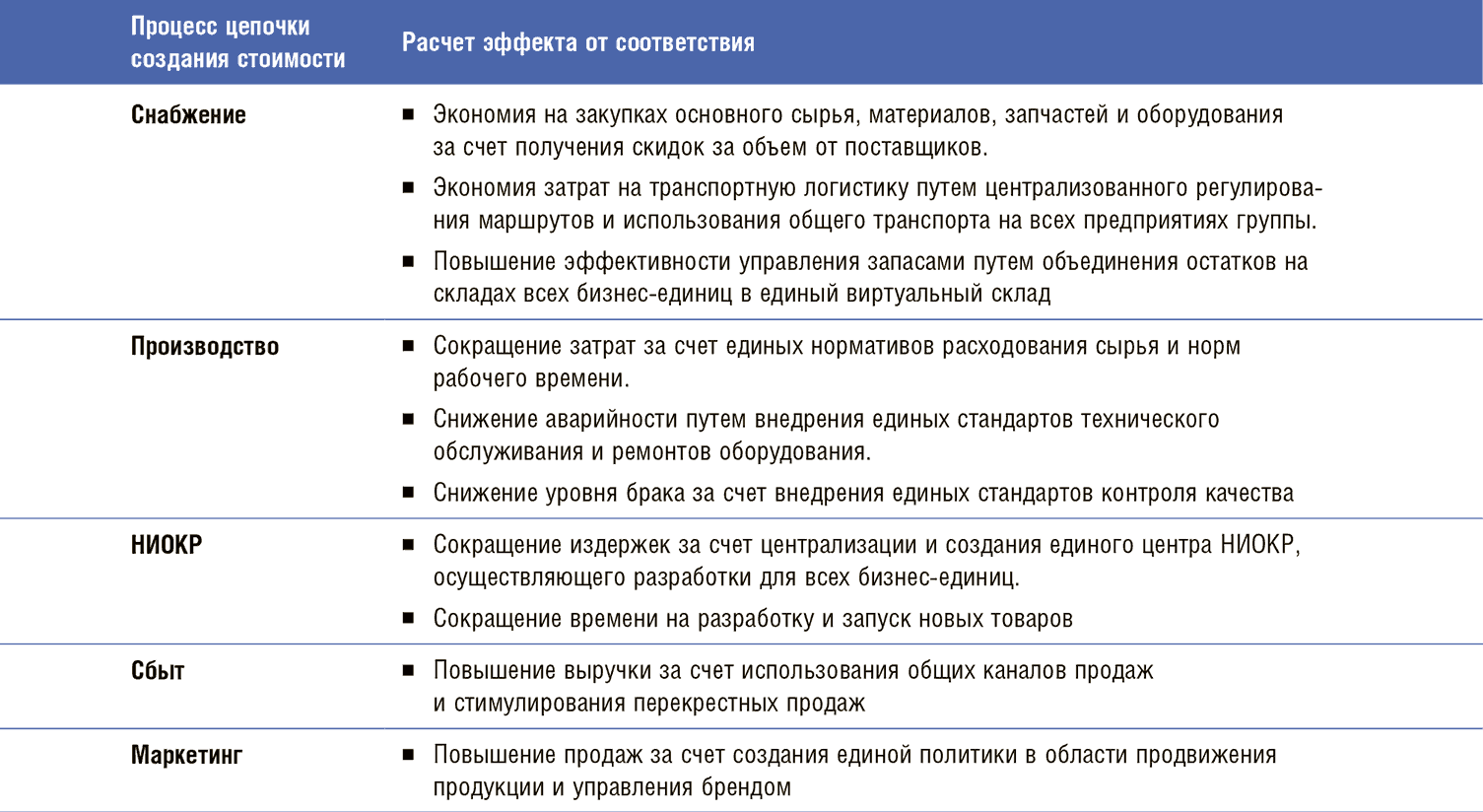

Ключевое различие между горизонтально интегрированными и диверсифицированными холдингами состоит в наличии у первых и отсутствии у вторых стратегически значимых соответствий в цепочке создания стоимости между бизнес-единицами. Непросто определить, что такое «стратегически значимое соответствие». Чтобы сделать определение максимально практическим, необходимо его рассчитать. Иными словами, следует количественно оценить выгоду, которую дает горизонтальная интеграция. Величина выгоды позволит определить, насколько соответствие действительно является стратегически значимым (см. примеры в таблице I.1).

Такие расчеты помогут ответить на вопросы, действительно ли холдинг является горизонтально интегрированным и какую пользу приносит корпоративный центр, управляя бизнес-единицами (см. также вопрос II.1 «Назначение корпоративного центра»).

I.7. Где заканчивается вертикальная интеграция и начинается диверсификация

Провести черту между вертикальной интеграцией и диверсификацией сложнее, чем кажется на первый взгляд. Представим ситуацию, когда молочный завод приобретает розничную сеть в регионе. Формально он получает в собственность предприятие, которое является одним из покупателей его продукции. Однако лишь незначительная часть его продаж приходится на розничную сеть. Также молочная продукция для сети составляет небольшую часть в общем объеме закупаемой продукции.

Представим другую ситуацию: группа состоит из завода по производству промышленных товаров и сервисной компании, которая оказывает ему услуги по ремонту. У сервисной компании нет сторонних заказчиков, вся выручка формируется только за счет завода. Но для завода расходы на ремонт составляют незначительную долю в себестоимости и не являются основным сырьем и материалами.

Таблица I.1

Ни в первом, ни во втором случае холдинг нельзя назвать вертикально интегрированным, поскольку, несмотря на наличие последовательности в производственно-технологической цепочке, она не является конкурентно значимым преимуществом, обеспечивающим выгоды от вертикальной интеграции для группы в целом.

Холдинг можно считать вертикально интегрированным только тогда, когда не менее половины продукции предприятий-поставщиков реализуется внутри группы и эта продукция является основным сырьем для предприятий-потребителей.

I.8. Что важно при структурировании группы

При структурировании группы важно обеспечить ее сбалансированность и непротиворечивость с точки зрения управленческих и налогово-правовых аспектов. К сожалению, данный принцип не всегда соблюдается на практике. Часто структура холдинга в первую очередь направлена на минимизацию налоговых и юридических рисков в ущерб прозрачности и управляемости. Встречается и обратная ситуация: четкая и понятная управленческая структура неоптимальна с точки зрения налоговых и юридических последствий.

I.9. Какие управленческие задачи возникают при структурировании группы

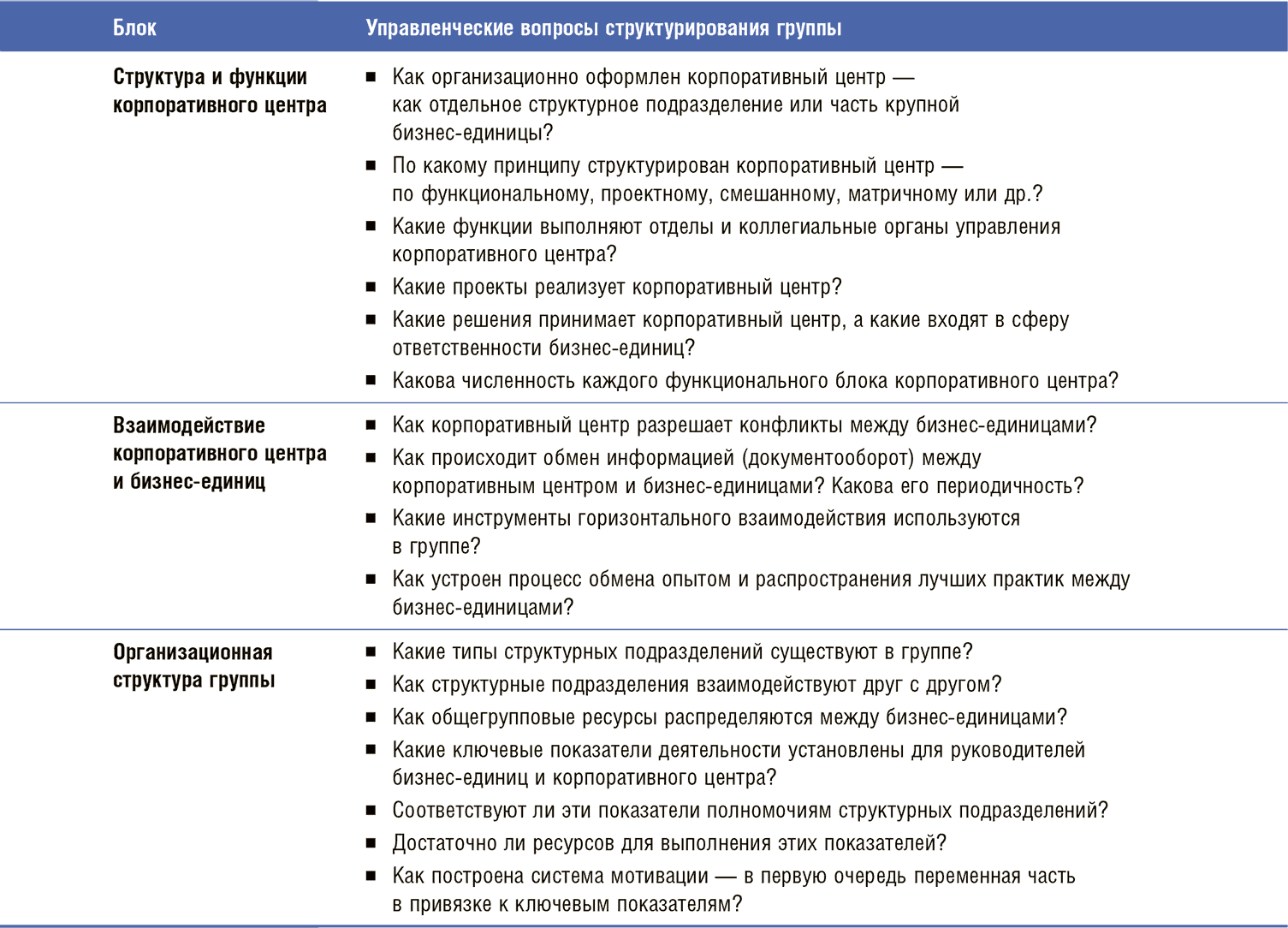

Управленческие задачи структурирования группы можно свести к трем основным блокам:

• структура и функции корпоративного центра;

• взаимодействие корпоративного центра и бизнес-единиц;

• организационная структура группы.

Вопросы структурирования группы для каждого блока приведены в таблице I.2.

Таблица I.2

I.10. Какие налогово-правовые вопросы возникают при структурировании группы

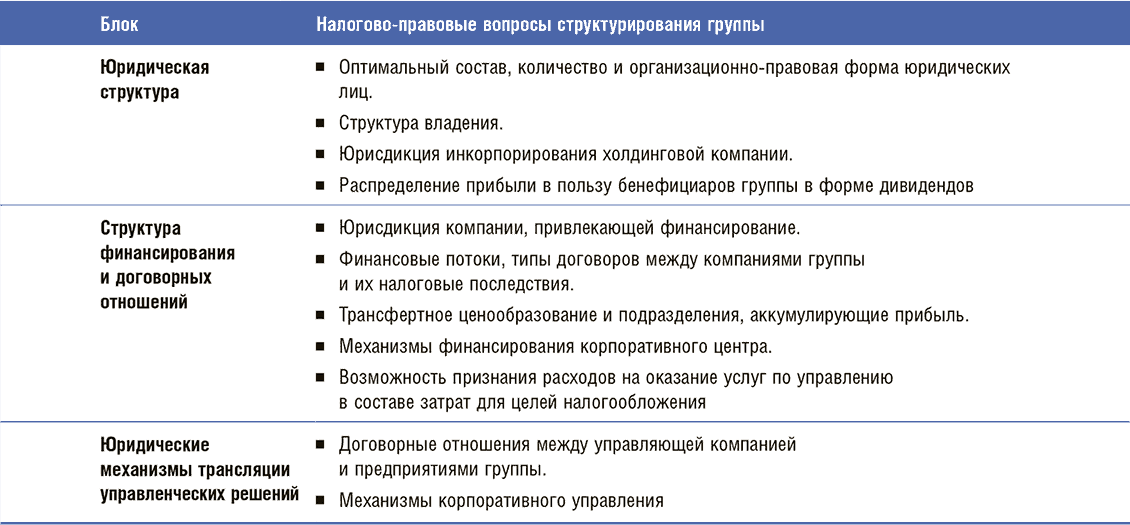

Налогово-правовые вопросы структурирования группы можно свести к трем основным блокам.

1. Юридическая структура.

2. Структура финансирования и договорных отношений.

3. Юридические механизмы трансляции управленческих решений.

Вопросы структурирования группы для каждого блока приведены в таблице I.3.

Таблица I.3

I.11. Как организационно оформить корпоративный центр

Корпоративный центр может быть либо обособленной организационной единицей (отдельным юридическим лицом), либо частью основной (наиболее крупной) бизнес-единицы. Исследование Ashridge Strategic Management Centre, проведенное в 2003 году, показало, что среди западных холдингов 75 % корпоративных центров являются обособленной единицей, а 25 % находится в составе основной бизнес-единицы. В российских холдингах, согласно исследованию КПМГ, это распределение склоняется больше в сторону первого варианта — 67 % обособленных корпоративных центров против 33 % объединенных с бизнес-единицей.

Конец ознакомительного фрагмента.

Смотрите также

Дмитрий Лейкин

Корпоративный центр. Ключевые вопросы управления группой компаний

Издано при содействии КПМГ

Руководитель проекта М. Шалунова

Технический редактор Н. Лисицына

Корректор Е. Аксенова

Компьютерная верстка А. Абрамов

Дизайн С. Прокофьева

© Лейкин Д.В., 2009

© ООО «Альпина Паблишерз», 2010

© Электронное издание. ООО «ЛитРес», 2013

Лейкин Д.

Корпоративный центр. Ключевые вопросы управления группой компаний / Дмитрий Лейкин. – М.: Альпина Паблишерз, 2010.

ISBN 978-5-9614-2423-2

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

Dmitry.leikin@mail.ru

С уважением,

Дмитрий Лейкин

Дмитрий Лейкин

I.1. Что такое корпоративный центр

Корпоративный центр (КЦ) можно охарактеризовать как подразделение, обладающее полномочиями вмешательства в деятельность предприятий группы (бизнес-единиц) и выступающее от лица всей группы при взаимодействии с акционерами, инвесторами и другими внешними контрагентами. Другие названия корпоративного центра – управляющая компания, центральный аппарат, головной офис, штаб-квартира, завод управления. В данном случае важно не юридическое оформление, а наличие полномочий по управлению/вмешательству в деятельность бизнес-единиц.

Корпоративный центр ничего не производит. Иногда в нем могут быть сосредоточены закупки, продажи, НИОКР и другие основные процессы, но его основная роль заключается в управлении активами группы. В организационной структуре корпоративного центра всегда можно отделить функции по управлению от других функций.

I.2. Что такое бизнес-единица

Бизнес-единица (БЕ) – это предприятие/дивизион холдинга, в котором сосредоточены основные производственные активы. Чаще всего бизнес-единица выступает центром прибыли и представляет собой основной элемент группы, создающий добавленную стоимость. Бизнес-единица, так же как и корпоративный центр, необязательно является отдельным юридическим лицом. Это может быть, например, филиал/обособленное структурное подразделение одного юридического лица. Здесь также важно не юридическое оформление положения дел, а полномочия и ответственность за финансовый результат.

I.3. Классификация холдингов для целей управления

Существует большое количество возможных классификаций холдинговых компаний – по степени контроля, отраслевой принадлежности, юридическому оформлению и т. д. Для целей управления основным критерием классификации является степень схожести бизнес-единиц и их взаимосвязанность друг с другом. Именно этот критерий во многом определяет организационную структуру и бизнес-процессы корпоративного центра и группы в целом. В соответствии с ним можно выделить три типа холдингов:

• горизонтально интегрированные холдинги;

• вертикально интегрированные холдинги;

• диверсифицированные холдинги.

Горизонтально интегрированные холдинги, или монохолдинги, состоят из однотипных активов, которые имеют стратегически значимые соответствия в цепочке создания стоимости (закупках, производстве, НИОКР, сбыте, маркетинге). Примерами могут служить розничные сети, банки с филиальной структурой, производители промышленных и потребительских товаров с территориально распределенными производственными мощностями и т. д.

Вертикально интегрированные холдинги представляют собой совокупность активов, объединенных в единый производственно-технологический цикл. Одни активы являются поставщиками или покупателями продукции для других. Приобретение предприятий-поставщиков называется вертикальной интеграцией назад, приобретение покупателей – вертикальной интеграцией вперед. Примерами являются крупнейшие нефтегазовые холдинги, металлургические комбинаты с собственной сырьевой базой, угольно-энергетические холдинги и т. д.

Диверсифицированные холдинги состоят из различных бизнес-единиц, не имеющих стратегически значимых совпадений в цепочке создания стоимости.

На практике однозначно классифицировать холдинг и отнести его к одному из трех типов не так просто: в одной и той же группе может встречаться комбинация различных типов холдинговых структур. Также в ряде случаев непросто отделить диверсификацию от вертикальной и горизонтальной интеграции (см. также вопросы I.6 «Где заканчивается горизонтальная интеграция и начинается диверсификация» и I.7 «Где заканчивается вертикальная интеграция и начинается диверсификация»).

Неправильная классификация холдинговых структур может привести к ошибкам в понимании роли корпоративного центра и конкурентных преимуществ группы по сравнению с другими аналогичными холдингами, а исказить мотивы приобретения и интеграции новых активов.

I.4. В чем преимущества горизонтальной интеграции

В горизонтально интегрированных холдингах существует больше предпосылок для централизации и реализации синергетических эффектов по сравнению с вертикально интегрированными и диверсифицированными холдингами. Схожесть процессов в цепочке создания стоимости бизнес-единиц позволяет добиться скидок за объем от поставщиков, унифицировать производственные процессы, использовать общие каналы сбыта и продвижения продукции. При горизонтальной интеграции корпоративному центру легче развить отраслевую экспертизу и создать добавленную стоимость.

I.5. В чем преимущества вертикальной интеграции

Вертикальная интеграция позволяет добиться двух важных преимуществ. Во-первых, снижаются риски зависимости от поставщиков или покупателей – у компании появляется гарантированный источник сырья или рынок сбыта.

Во-вторых, вертикальная интеграция позволяет сэкономить на «смежных» процессах. Компании-поставщику не нужно тратиться на маркетинг и сбыт, а компании-потребителю нести расходы по отбору поставщиков, входному контролю и созданию страховых запасов на случай задержки в поставках.

I.6. Где заканчивается горизонтальная интеграция и начинается диверсификация

Ключевое различие между горизонтально интегрированными и диверсифицированными холдингами состоит в наличии у первых и отсутствии у вторых стратегически значимых соответствий в цепочке создания стоимости между бизнес-единицами. Непросто определить, что такое «стратегически значимое соответствие». Чтобы сделать определение максимально практическим, необходимо его рассчитать. Иными словами, следует количественно оценить выгоду, которую дает горизонтальная интеграция. Величина выгоды позволит определить, насколько соответствие действительно является стратегически значимым (см. примеры в таблице I.1).

Такие расчеты помогут ответить на вопросы, действительно ли холдинг является горизонтально интегрированным и какую пользу приносит корпоративный центр, управляя бизнес-единицами (см. также вопрос II.1 «Назначение корпоративного центра»).

I.7. Где заканчивается вертикальная интеграция и начинается диверсификация

Провести черту между вертикальной интеграцией и диверсификацией сложнее, чем кажется на первый взгляд. Представим ситуацию, когда молочный завод приобретает розничную сеть в регионе. Формально он получает в собственность предприятие, которое является одним из покупателей его продукции. Однако лишь незначительная часть его продаж приходится на розничную сеть. Также молочная продукция для сети составляет небольшую часть в общем объеме закупаемой продукции.

Представим другую ситуацию: группа состоит из завода по производству промышленных товаров и сервисной компании, которая оказывает ему услуги по ремонту. У сервисной компании нет сторонних заказчиков, вся выручка формируется только за счет завода. Но для завода расходы на ремонт составляют незначительную долю в себестоимости и не являются основным сырьем и материалами.

Таблица I.1

Ни в первом, ни во втором случае холдинг нельзя назвать вертикально интегрированным, поскольку, несмотря на наличие последовательности в производственно-технологической цепочке, она не является конкурентно значимым преимуществом, обеспечивающим выгоды от вертикальной интеграции для группы в целом.

Холдинг можно считать вертикально интегрированным только тогда, когда не менее половины продукции предприятий-поставщиков реализуется внутри группы и эта продукция является основным сырьем для предприятий-потребителей.

I.8. Что важно при структурировании группы

При структурировании группы важно обеспечить ее сбалансированность и непротиворечивость с точки зрения управленческих и налогово-правовых аспектов. К сожалению, данный принцип не всегда соблюдается на практике. Часто структура холдинга в первую очередь направлена на минимизацию налоговых и юридических рисков в ущерб прозрачности и управляемости. Встречается и обратная ситуация: четкая и понятная управленческая структура неоптимальна с точки зрения налоговых и юридических последствий.

I.9. Какие управленческие задачи возникают при структурировании группы

Управленческие задачи структурирования группы можно свести к трем основным блокам:

• структура и функции корпоративного центра;

• взаимодействие корпоративного центра и бизнес-единиц;

• организационная структура группы.

Вопросы структурирования группы для каждого блока приведены в таблице I.2.

Таблица I.2

I.10. Какие налогово-правовые вопросы возникают при структурировании группы

Налогово-правовые вопросы структурирования группы можно свести к трем основным блокам.

1. Юридическая структура.

2. Структура финансирования и договорных отношений.

3. Юридические механизмы трансляции управленческих решений.

Вопросы структурирования группы для каждого блока приведены в таблице I.3.

Таблица I.3

I.11. Как организационно оформить корпоративный центр

Корпоративный центр может быть либо обособленной организационной единицей (отдельным юридическим лицом), либо частью основной (наиболее крупной) бизнес-единицы. Исследование Ashridge Strategic Management Centre, проведенное в 2003 году, показало, что среди западных холдингов 75 % корпоративных центров являются обособленной единицей, а 25 % находится в составе основной бизнес-единицы. В российских холдингах, согласно исследованию КПМГ, это распределение склоняется больше в сторону первого варианта – 67 % обособленных корпоративных центров против 33 % объединенных с бизнес-единицей.

I.12. Оптимальный вариант организационного оформления

У каждого варианта есть свои достоинства и недостатки. Организационно и юридически выделенный корпоративный центр позволяет четко отделить функции управления группой от операционной деятельности. Такая структура является более прозрачной и понятной для внешнего окружения (акционеров, инвесторов, государственных органов и др.), затраты на содержание корпоративного центра могут быть легко рассчитаны. Недостатками этой модели являются увеличение затрат на содержание корпоративного центра и его удаленность от проблем бизнес-единиц. Также возникают вопросы финансирования корпоративного центра и «легитимности» его решений для бизнес-единиц.

Во втором варианте, когда корпоративный центр является частью крупной бизнес-единицы, основное преимущество состоит в экономии затрат и более эффективных коммуникациях между корпоративным центром и крупной бизнес-единицей в силу их «неоторванности» от операционной деятельности и «близости» проблем. К минусам можно отнести совмещение ролей (оперативное управление и стратегическое руководство) и недостаток внимания к другим предприятиям группы.

Второй вариант более характерен для холдингов, находящихся в стадии формирования, когда основная бизнес-единица начинает «обрастать» активами и вынуждена совмещать обычную операционную деятельность с управлением новыми приобретениями.

Обособленный корпоративный центр чаще встречается в крупных холдингах, которые выросли настолько, что стало невозможно совмещать операционную деятельность с деятельностью по управлению и возникла необходимость разделить эти функции. Корпоративный центр отделяется от бизнес-единицы физически и юридически, переезжает в региональный центр или столицу и оттуда управляет всеми активами и взаимодействует с инвесторами и акционерами.

Организационное и юридическое обособление корпоративного центра представляется закономерным этапом в развитии холдинговых компаний (см. также вопрос III.4 «Как изменяется модель корпоративного центра по мере роста компании»).

II.1. Назначение корпоративного центра

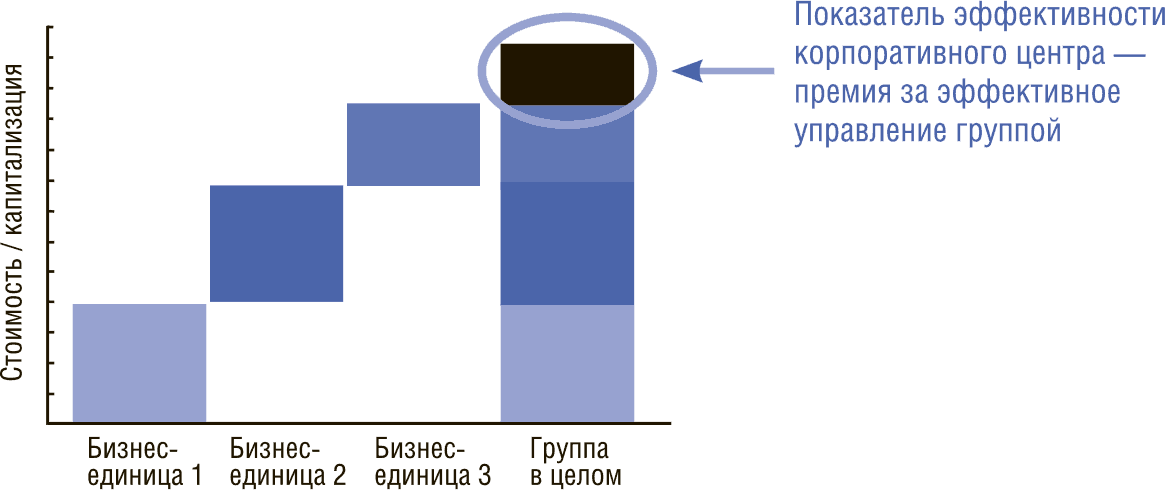

Роль корпоративного центра заключается в том, чтобы повысить стоимость группы, сделать так, чтобы стоимость целого (группы) была выше суммы стоимостей составляющих (бизнес-единиц). Если стоимость группы меньше, чем суммарная стоимость бизнес-единиц, то корпоративный центр не нужен и собственнику выгоднее распродать бизнес по частям. Разница между стоимостью группы и суммарной стоимостью бизнес-единиц может использоваться как условный показатель эффективности корпоративного центра (см. рис. II.1). На практике такой показатель редко когда удается рассчитать. Расчет будет более объективным, если акции всех бизнес-единиц и группы в целом котируются на бирже.

Рис. II.1. Показатель эффективности корпоративного центра

Вопрос повышения стоимости является первостепенным в определении роли корпоративного центра. Другие цели его создания, такие как контроль за активами, привлечение финансирования по низким ставкам и т. д., могут рассматриваться только при положительном ответе на первый вопрос (см. также вопросы II.8 «Почему привлечение финансирования корпоративным центром по низким ставкам не является оправданием его существования» и II.9 «Почему контрольные функции не являются оправданием для существования корпоративного центра»).

В идеальных условиях при отсутствии асимметрии информации бизнес-единицы должны показывать результаты в группе не просто лучше тех, которые они показали бы будучи независимыми, но лучше результатов под управлением других корпоративных центров. В противном случае актив будет куплен тем корпоративным центром, который сможет извлечь из него максимальную стоимость (см. также вопрос II.4 «За что корпоративные центры конкурируют друг с другом»).

II.2. Основные вопросы построения корпоративного центра

При построении корпоративного центра необходимо ответить на три основных вопроса:

1. Есть ли предпосылки для создания корпоративным центром дополнительной стоимости?

2. Обладает ли корпоративный центр необходимыми навыками и компетенциями для реализации этих предпосылок?

3. Насколько велик риск того, что не удастся реализовать эти предпосылки?

В соответствии с общепринятым правилом, если корпоративный центр замыкает на себя какую-либо функцию, то необходимость этого должна быть серьезно обоснована: следует доказать, что корпоративный центр может выполнить эту функцию лучше самих бизнес-единиц. Проверка каждой функции на предмет следования этому правилу поможет избежать создания громоздких, дорогих и неэффективных корпоративных центров.

Для обоснования создания корпоративного центра необходимо найти минимум 2–3 большие возможности/предпосылки для повышения стоимости и сфокусироваться только на них – например, создание структуры и системы мотивации, стимулирующие перекрестные продажи между предприятиями группы, или создание единой научной базы исследований и разработок и предоставление доступа к ней всем бизнес-единицам.

II.3. Признаки эффективного корпоративного центра

Корпоративный центр можно назвать эффективным, если он удовлетворяет следующим условиям.

• Обоснованность функционала.

Каждая функция, выполняемая в корпоративном центре, должна быть строго обоснована. Необходимо дать убедительный ответ на вопрос, почему она не может выполняться в бизнес-единицах.

• Четкие и прозрачные «правила игры».

Предполагают четкое распределение полномочий и ответственности между корпоративным центром и бизнес-единицами. Всем участникам группы понятно, кто и какие решения принимает, какого рода, кому и когда предоставляется информация.

• Компактность и экономичность.

Количество сотрудников в корпоративном центре не превышает 1−1,5 % от численности группы. Расходы на содержание корпоративного центра составляют незначительную долю в расходах группы.

• Оперативность принятия решений.

Решения принимаются быстро и своевременно. Информационный обмен между корпоративным центром и бизнес-единицами характеризуется высокой степенью автоматизации.

• Акцент на горизонтальные связи, координацию и обмен опытом.

Основная энергия корпоративного центра тратится не на контроль бизнес-единиц, а на стимулирование горизонтальных связей, реализацию общекорпоративных проектов, направленных на улучшение деятельности бизнес-единиц, обмен опытом и распространение лучших практик в группе.

• Гибкость модели управления.

Корпоративный центр учитывает различную степень зрелости систем управления бизнес-единиц и адаптирует модель при изменениях во внешней среде и при интеграции новых приобретений.

II.4. За что корпоративные центры конкурируют друг с другом

Этот вопрос может вызвать недоумение, ведь когда речь заходит о конкуренции, у многих возникает мысль о борьбе за покупателей. Корпоративные центры ничего не производят и не продают, у них нет покупателей. Тем не менее они конкурируют друг с другом.

В первую очередь они соперничают между собой при продаже и покупке компаний. Если бы все участники рынка вели себя рационально, а рынок был бы информационно совершенен, то продаваемые компании достались бы тому корпоративному центру, который извлек бы из них максимальную стоимость.

Затем корпоративные центры конкурируют за ресурсы на финансовых рынках – более низкие процентные ставки, более высокие рейтинги корпоративного управления. Корпоративному центру с низким рейтингом, плохой историей общения с финансовыми институтами труднее привлечь средства на выгодных для него условиях. В конечном итоге это отразится на финансовых результатах бизнес-единиц.

Далее корпоративные центры воюют друг с другом за специалистов. Конкуренция становится особенно острой, если речь идет о специалистах, занятых в процессах повышения стоимости (см. также вопрос IV.3 «Из каких функциональных блоков состоит корпоративный центр»), поскольку именно результаты их работы определяют успешность корпоративного центра.

О книге «Корпоративный центр. Ключевые вопросы управления группой компаний»

В книге освещаются ключевые вопросы управления группой компаний с практической точки зрения. Основное внимание уделяется корпоративному центру, играющему ведущую роль в повышении стоимости группы и ее эффективности как единого хозяйствующего организма. В книге рассматриваются такие вопросы, как роль и модели корпоративного центра, его структура и функции, а также проблемы во взаимодействии корпоративного центра и бизнес-единиц. Кроме того, исследуются управленческие аспекты структурирования группы и рассматриваются особенности управления вертикально интегрированными и диверсифицированными холдингами. Особое внимание уделяется матричной форме организации и ключевым факторам ее эффективности. Форма «вопрос-ответ» позволяет лаконично осветить наиболее важные аспекты управления холдинговых компаний и дает возможность читателю изучить только те вопросы, которые представляют для него наибольший интерес.

На нашем сайте вы можете скачать книгу «Корпоративный центр. Ключевые вопросы управления группой компаний» Лейкин Дмитрий в формате fb2, rtf, epub, pdf, txt, читать книгу онлайн или купить книгу в интернет-магазине.

Дмитрий Лейкин: Корпоративный центр. Ключевые вопросы управления группой компаний

-

Название:

Корпоративный центр. Ключевые вопросы управления группой компаний

-

Автор:

-

Издательство:

Array Литагент «Альпина»

-

Жанр:

-

Год:

2010

-

Город:

Москва

-

Язык:

Русский

-

ISBN:

978-5-9614-1177-5

-

Рейтинг книги:

3 / 5

-

Избранное:

Добавить книгу в избранное

-

Ваша оценка:

- 60

- 1

- 2

- 3

- 4

- 5

Корпоративный центр. Ключевые вопросы управления группой компаний: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Корпоративный центр. Ключевые вопросы управления группой компаний»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге освещаются ключевые вопросы управления группой компаний с практической точки зрения. Основное внимание уделяется корпоративному центру, играющему ведущую роль в повышении стоимости группы и ее эффективности как единого хозяйствующего организма. В книге рассматриваются такие вопросы, как роль и модели корпоративного центра, его структура и функции, а также проблемы во взаимодействии корпоративного центра и бизнес-единиц. Кроме того, исследуются управленческие аспекты структурирования группы и рассматриваются особенности управления вертикально интегрированными и диверсифицированными холдингами. Особое внимание уделяется матричной форме организации и ключевым факторам ее эффективности. Форма «вопрос-ответ» позволяет лаконично осветить наиболее важные аспекты управления холдинговых компаний и дает возможность читателю изучить только те вопросы, которые представляют для него наибольший интерес.

Дмитрий Лейкин: другие книги автора

Кто написал Корпоративный центр. Ключевые вопросы управления группой компаний? Узнайте фамилию, как зовут автора книги и список всех его произведений по сериям.

Уважаемые правообладатели!

Эта книга опубликована на нашем сайте на правах партнёрской программы ЛитРес (litres.ru) и содержит только ознакомительный отрывок. Если Вы против её размещения, пожалуйста, направьте Вашу жалобу на info@libcat.ru или заполните форму обратной связи.

Корпоративный центр. Ключевые вопросы управления группой компаний — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Корпоративный центр. Ключевые вопросы управления группой компаний», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Дмитрий Лейкин

Корпоративный центр. Ключевые вопросы управления группой компаний

Издано при содействии КПМГ

Руководитель проекта М. Шалунова

Технический редактор Н. Лисицына

Корректор Е. Аксенова

Компьютерная верстка А. Абрамов

Дизайн С. Прокофьева

© Лейкин Д.В., 2009

© ООО «Альпина Паблишерз», 2010

Все права защищены. Никакая часть электронной версии этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

* * *

Предисловие спонсоров

За последние несколько лет мы наблюдаем растущий интерес к вопросам построения организационной структуры холдинговых компаний. Многие руководители осознали необходимость упорядочивания системы управления и пришли к пониманию роли и значимости корпоративного центра в повышении стоимости холдинга.

Настоящая книга призвана помочь руководителям найти ответы на ключевые вопросы управления группой компаний. В ней рассматривается широкий круг проблем. В частности, освещены такие темы, как роль корпоративного центра, модели управления, инструменты контроля бизнес-единиц и матричная структура. Ценностью книги является совмещение теоретических разработок по данной тематике с практическими рекомендациями и решениями.

Также вы сможете ознакомиться с результатами исследования функций и проблем корпоративных центров российских холдингов, проведенного КПМГ в 2008 году.

Данная книга будет интересна руководителям компаний и акционерам, которые сталкиваются с проблемой несовершенства системы управления на корпоративном уровне.

Ховард Полиньски,партнер, руководитель группы услуг по повышению эффективности бизнеса КПМГ в России и СНГ

Предисловие

Идея этой книги родилась в ходе общения с руководителями и сотрудниками холдинговых компаний, перед которыми стояла задача построения или пересмотра модели корпоративного центра. Вопрос о том, как корпоративный центр создает стоимость, что он должен делать, а во что не должен вмешиваться, является одним из ключевых при построении группы. Ответ на него влияет на основные элементы системы управления: организационную структуру, информационные потоки, показатели деятельности и систему мотивации предприятий, входящих в холдинг. Корпоративный центр должен сделать так, чтобы стоимость целого (группы) была больше стоимости составляющих (бизнес-единиц). Если этого не произойдет, собственнику будет выгоднее распродать бизнес по частям – в этом случае он получит больший доход. Вопрос о роли корпоративного центра – это вопрос о целесообразности создания группы и ее эффективности как единого хозяйствующего субъекта.

К сожалению, по данной теме у нас публикуется очень мало литературы, а та, что издана, иногда чересчур академична и не всегда применима на практике. Взаимодействие корпоративного центра и бизнес-единиц очень подробно освещено в области управления бизнес-портфелем и принятия инвестиционных решений о покупке или продаже активов. Текущее же их взаимодействие, проблемы, возникающие между ними, а также вопросы организационного структурирования корпоративного центра исследованы гораздо меньше.

В книге я постарался в доступной форме изложить некоторые важные вопросы построения корпоративных центров и структурирования холдинговых компаний. Форма «вопрос – ответ» выбрана не случайно: она позволяет сэкономить время читателя и предоставляет возможность изучить только те разделы и вопросы, которые являются интересными и актуальными именно для него. Книгу необязательно читать от начала до конца – в ней нет внутренней логики изложения, которая препятствовала бы пониманию последующих частей без ознакомления с первыми. Каждый вопрос и ответ на него являются самостоятельными и могут быть изучены отдельно. Возможно, форма вопросов-ответов выбрана в ущерб полноте и комплексности изложения материала. Однако передо мной стояла цель сделать книгу как можно более практичной и доступной для руководителей, у которых нет времени, чтобы прочесть ее полностью.

Читать дальше

Похожие книги на «Корпоративный центр. Ключевые вопросы управления группой компаний»

Представляем Вашему вниманию похожие книги на «Корпоративный центр. Ключевые вопросы управления группой компаний» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё не прочитанные произведения.

Обсуждение, отзывы о книге «Корпоративный центр. Ключевые вопросы управления группой компаний» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.

Укажите регион, чтобы мы точнее рассчитали условия доставки

Начните вводить название города, страны, индекс, а мы подскажем

Например:

Москва,

Санкт-Петербург,

Новосибирск,

Екатеринбург,

Нижний Новгород,

Краснодар,

Челябинск,

Кемерово,

Тюмень,

Красноярск,

Казань,

Пермь,

Ростов-на-Дону,

Самара,

Омск

О чем

Книга посвящена отношениям корпоративного центра и бизнес-единиц, подчиняющихся ему. Корпоративный центр появляется каждый раз там, «где есть два и более центра ответственности», утверждает Лейкин. Отличия только в масштабе, качестве делегирования полномочий и управления сотрудниками.

«Бюджетный диалог похож на фехтование. У бизнес-единицы и корпоративного центра свои аргументы и доводы, своя тактика и линия защиты. Каждый аргумент — это выпад, каждый успешный контраргумент — отбитый выпад».

Особенности

Дмитрий Лейкин затрагивает в своей книге не только вопросы делегирования, контроля, построения холдинговых структур, а также иных «официальных» черт. Он сильно беспокоится за мелочи и просит обращать на них внимание своих читателей. Например, на конфликты.

«Сбой в системе управления — проблема начальника. Именно он отвечает за создание условий, предотвращающих возникновение конфликта». Когда речь заходит о корпоративном центре, надо понимать, что, несмотря на взаимосвязь между ним и бизнес-единицами, именно он будет оставаться главным и ответственным за все происходящее.

Или животрепещущий вопрос увольнения в огромном холдинге: «Чем острее будет руководитель чувствовать состояние подчиненного, чем больше в его словах будет человеческого отношения, тем больше вероятность, что нужные слова будут найдены и расставание не станет стрессом для обоих».

Или тема подбора персонала: «Я не фаталист, но иногда мне кажется, что выбор сотрудника, равно как и выбор начальника предопределен».

Таким образом, Д. Лейкин, посвятив свою книгу взаимоотношениям корпоративного центра с бизнес-единицами, попутно рассказывает, как управлять компаниями в целом и как правильно нанимать нужных людей.

Для кого

Книга адресована руководителям холдингов, генеральным директорам, акционерам, а также менеджерам различных уровней.