Российский рынок облигаций подходит к концу 2022 года в неплохой форме. Если на конец 2021 года объем рынка корпоративных бондов достиг исторического максимума в 17,6 трлн рублей, то к середине года объем рынка сжался до 16,7 трлн рублей, но уже к концу сентября практически восстановился и составил 17,56 трлн рублей. Движущей силой восстановления стали эмитенты первого эшелона, многим из которых в условиях закрывшихся внешних источников фондирования пришлось наращивать присутствие на отечественном облигационном рынке. Первоклассные эмитенты были вынуждены предлагать в этом году ставки, которые стали интересны не только институциональным инвесторам, но и частным. При этом весенний переток розницы в доходные депозиты, а позже и в конкурентные по ставкам бонды надежных эмитентов лишил ликвидности средних и мелких эмитентов. Дефолты, ставшие для рынка нормой и постоянной угрозой, оказались дополнительным фактором, который останавливает частных инвесторов от работы с рисковыми эмитентами.

Мы ожидаем, что в ближайший год активность облигационного рынка сосредоточится в верхних эшелонах, где сочетание доходности и риска продолжит оставаться привлекательным и для институционалов, и для розничных инвесторов. Высокорисковые эмитенты, для которых единственным источником ликвидности служат средства частников, будут в трудном положении. Инвесторы, которые продолжают работать с подобными эмитентами, требуют за доступ к своим деньгам большей доходности, большей прозрачности, а также лучшей IR-активности. Соответствовать таким параметрам многие компании не смогут или не захотят. Это значит, что бум размещений в сегменте ВДО завершен, а рынок не досчитается новых имен. Для действующих эмитентов ВДО каждое погашение, требующее рефинансирования, станет проверкой на выживаемость. Мы называем эту ситуацию проблемой-2023 и ждем, что она будет стоить рынку 20–25 дефолтов в течение года.

Локомотивы роста рынка снова в первом эшелоне

Облигационный рынок смог достаточно быстро выйти из состояния шока. Если на конец 2021 года объем рынка корпоративных облигаций составлял 17,57 трлн рублей – абсолютный рекорд за последние 10 лет, – то к середине года объем рынка сократился на 5%, до 16,74 трлн рублей. При этом к концу сентября объем почти восстановился до докризисного.

Движущей силой такого восстановления стали эмитенты первого эшелона, которые при закрытых внешних источниках фондирования нарастили присутствие на локальном рынке. За 9 месяцев 2022 года без учета выпуска структурных бумаг и секьюритизированных выпусков порядка 56% проведенных сделок были обеспечены эмитентами с рейтингом AAA.

По ставкам ОФЗ ситуация также характеризовалась высокой волатильностью. По сравнению с уровнями конца 2021 года к моменту возобновления биржевых торгов на рынке облигаций в конце марта текущего года доходности ОФЗ выросли на 300–600 б. п. вдоль всей кривой, которая приняла отрицательный наклон. К октябрю уровень доходностей ОФЗ сроком до трех лет стабилизировался, вернувшись практически к показателям конца 2021 года, однако доходности на более длинный срок остались повышенными со спредом в +100–250 б. п.

В течение 2022 года доходности корпоративных облигаций росли неравномерно вслед за динамикой ставки ЦБ РФ и ОФЗ. Согласно индексу агрегированных доходностей Cbonds CBI для компаний первого (рейтинг ruAA- и выше) и второго (ruBBB – ruA+) эшелонов средний уровень доходностей увеличился на 300 и 500 б. п. соответственно. Наибольший интерес представляет расширение кредитных спредов для этих категорий эмитентов, средний уровень которых в 2022 году достиг пиковых значений. Реалии 2022 года сказались даже на высококлассных заемщиках, по которым премия к ОФЗ выросла почти вдвое по сравнению с уровнем 2021-года до 110 б. п. Для эмитентов второго эшелона премия к ОФЗ выросла сильнее – со 130 б.п. до 347 б.п. Таким образом, можно наблюдать не только расширение кредитных спредов к уровням безрисковых процентных ставок, но и премии между различными категориями эмитентов.

Алексей Лазутин,

председатель совета директоров и председатель правления, ГК «Мосгорломбард»:«Этот год трудно сравнивать с прошлым, они оба очень сложные, непредсказуемые и требующие мгновенного реагирования на события без права на ошибку. В прошлом и позапрошлом годах была пандемия, в этом – экономический и геополитический кризисы».

График 4. Доходности бумаг первого и второго эшелонов росли вместе со спредами к ОФЗ

Источник: Cbonds

Ситуация на вторичном рынке сильно ограничила возможности проведения первичных размещений, где инвесторы, как правило, требуют более высокого уровня доходности даже в нормальных рыночных условиях. При анализе сделок первоклассных эмитентов, которые выходили на рынок в 2021 и 2022 годах, можно отметить, что в целом по первичным размещениям кредитные спреды выросли более чем вдвое в отдельных случаях.

Таблица 1. Премии к ОФЗ на первичном рынке в ряде выпусков удвоились для эмитентов с рейтингом AAA в 2022 году

| Эмиссия | Объем размещения, млрд руб. |

Дата окончания размещения |

Срок, лет | Доходность, % | Спред к ОФЗ, б. п. |

| МТС, 001P-19 | 10 | 11.05.2022 | 3 | 12,21 | 198 |

| МТС, 001P-20 | 10 | 06.05.2022 | 4 | 12,28 | 202 |

| МТС, 001P-21 | 10 | 27.06.2022 | 4 | 10,01 | 139 |

| МТС, 001P-22 | 20 | 05.08.2022 | 2 | 8,56 | 84 |

| РЖД, 001P-24R | 10 | 06.05.2022 | 5 | 12,22 | 192 |

| РЖД, 001P-25R | 15 | 06.05.2022 | 5 | 12,22 | 192 |

| МТС, 001P-18 | 4,5 | 31.03.2021 | 3 | 6,61 | 43 |

| РЖД, 001P-23R | 15 | 19.07.2021 | 7 | 8,00 | 83 |

| РЖД, 001Р-21R | 20 | 08.02.2021 | 6 | 6,97 | 96 |

| РЖД, 001Р-22R | 10 | 12.02.2021 | 6 | 6,97 | 68 |

Источник: Cbonds, Мосбиржа, «Эксперт РА»

Если в 2021 году ПАО «МТС» могло привлечь долговое финансирование при спреде к ОФЗ в размере менее 50 б. п., то в мае – июне 2022 года для обеспечения успеха сделки компания давала премию к ОФЗ до 200 б. п. К августу уровень спредов сократился до около 80 б. п. По эмитенту ОАО «РЖД» для размещения пятилетних бумаг рынок запросил премию в размере 190 против 70–90 б. п. в 2021 году на срок шесть-семь лет. Условия для размещения существенно ухудшились в 2022 году, однако вопрос успешной сделки для эмитентов первого эшелона лежал в плоскости цены.

«Ключевые факторы успешности любого эмитента – ответственность, скрупулезность, последовательность во всем, максимальная открытость. Потенциальным эмитентам нужно понимать, что облигационный рынок для тех компаний, которые в любые моменты времени трезво оценивают свои силы, имеют успешную востребованную рентабельную бизнес-модель».

Широкие спреды выдавливают средних и мелких эмитентов с рынка

В сегменте эмитентов с более низкими рейтингами ситуация оказалась более острой. Согласно индексу агрегированных доходностей и спредов Cbonds CBI ВДО выглядели крайне волатильными в течение года из-за серьезного разброса в доходностях между различными категориями рейтингов. Средний уровень доходностей в 2022 году вырос с 11,4% в 2021 г. до 18,4% за 9 месяцев 2022 г., агрегированный спред к ОФЗ также практически удвоился до 900 б. п.

График 5. Риски в ВДО фактически закрыли эмитентам доступ к первичному рынку

Источник: Cbonds

С учетом волатильности на вторичном рынке и снижения вовлеченности частных инвесторов в обороты торгов первичный рынок облигаций стал почти недоступен для эмитентов с рейтингами ниже категории BBB.

Таблица 2. Существенные премии к ОФЗ не гарантируют успешности размещений для эмитентов с низкими рейтингами

| Эмиссия | Объем размещения, млрд руб. |

Дата окончания размещения |

Срок, лет | Доходность, % | Спред к ОФЗ, б. п. |

| ЭР-Телеком Холдинг, ПБО-05 | 7 | 19.04.2021 | 3 | 8,67 | 252 |

| Энергоника, 001Р-02 | 0,1 | 01.06.2021 | 5 | 13,65 | 688 |

| Лизинг-Трейд, 001P-03 | 0,5 | 05.07.2021 | 5 | 11,57 | 452 |

| Лизинг-Трейд, 001P-02 | 0,5 | 16.02.2021 | 3 | 11,36 | 563 |

| ЭР-Телеком Холдинг, ПБО-02-02 | 9 | 27.09.2022 | 2 | 12,88 | 422 |

| Энергоника, 001Р-03 | 0,34 | 23.08.2022 | 5 | 17,26 | 860 |

| Лизинг Трейд 001P-04 | 0,1 | 04.08.2022 | 1 | 20,00 | 1 263 |

| Лизинг-Трейд, 001P-05 | 0,59 | 17.08.2022 | 1 | 17,23 | 967 |

Источник: Cbonds, Мосбиржа, «Эксперт РА»

Если сравнивать с выпусками за 2021 год, то в текущем году ярким выглядит пример ООО «Лизинг-Трейд» c рейтингом уровня ruBB+. При сокращении срока проводимых размещений с 3,6–5,0 лет до 1,0–1,5 лет пришлось увеличить премию за риск для инвесторов до 900–1 200 б. п. При этом объем размещения также сократился с 500 до 59–100 млн рублей за выпуск. Ряд других компаний с рейтингом категорий BB – B были не в состоянии собрать полный объем заявок на планируемые объемы выпуска, во многих выпусках спрос был обеспечен не более чем на 10–40% от заявленных объемов.

В более высокой категории BBB жизни больше. Так, компания «ЭР-Телеком Холдинг» с рейтингом ruBBB+ сумела увеличить планируемый объем размещения с 5 до 9 млрд рублей, предоставив премию к ОФЗ на уровне около 420 против 252 б. п. годом ранее.

Ситуация на рынке показывает, что ликвидность в сегменте малых и средних эмитентов есть, но не для всех. В категории BBB уровень переподписки может быть достаточно высоким, однако и премия за риск также остается значительной. Для эмитентов более низкого кредитного качества вопрос привлечения ликвидности стал крайне тяжелым: и даже кратный рост премии к безрисковым процентным ставкам и кратное снижение дюрации далеко не гарантируют успеха сделки, что существенно увеличивает риски при рефинансировании. Эмитенты ВДО оказались в ситуации, когда все их родовые травмы – непрозрачность, критичная зависимость от рефинанса, 100% опоры на розницу – не позволяют обеспечить достаточного объема размещения даже при предоставлении большой премии за риск.

«Определяя ориентиры по доходностям, следует понимать, что их уровень зависит не только от рейтингов, а в большей степени от секторов: есть более рисковые, есть менее. Два эмитента с одинаковым рейтингом могут давать очень разные спреды к бенчмарку».

От проблемы-2022 к проблеме-2023: конец эры ВДО

Проблема-2022, которую мы сформулировали в прошлогоднем обзоре, была связана с необходимостью для многих эмитентов-дебютантов 2018–2021 годов рефинансировать свои выпуски в 2022 году. Не потеряв актуальности, она усугубилась в текущем году санкционным шоком, взлетом ставок, и стала еще острее. Сочетание старых и новых вызовов привело к тому, что фактическое число дефолтов на рынке уже превысило наши ожидания. При этом мы видим, что проблема-2022 уже трансформируется в проблему-2023. Риски рефинансирования, которые в первую очередь были связаны с доступом к ликвидности, теперь сопровождаются ухудшением операционной среды и финансовых результатов у многих эмитентов. Это значит, что розничные инвесторы станут еще более требовательными к таким эмитентам, а заместить короткий долг будет еще сложнее.

«Сейчас законодательство слабо защищает инвесторов от наиболее рисковых эмитентов из третьего списка: ограниченный объем раскрытий, зачастую отсутствие проспекта, и все это при повышенных привлекательных ставках по купонам».

По данным Cbonds, количество дефолтных событий (неисполнение оферт/погашений/купон по облигациям) на облигационном рынке достигло очередных рекордов по итогу 2021-го (178 событий) и по итогу 9 месяцев 2022 года (около 194 событий).

За прошедший год в дефолт попали 13 эмитентов разных рейтинговых уровней и разных масштабов бизнеса. Российский облигационный рынок дорос до состояния, когда событие дефолта перешло из разряда экзотики в разряд постоянного риска, с которым инвестору нужно уметь работать.

«Эксперт РА» дает инвесторам инструменты для лучшего учета рисков, связанных с рисками дефолтов. Агентство раскрывает матрицу дефолтов, в которой отражается историческая частота дефолтов во всех рейтинговых категориях. Ценность наших данных в том, что они построены не на теоретических предпосылках или моделировании в рамках бэк-тестов рейтинговых моделей, а сформированы на основании фактической рейтинговой статистики, накопленной агентством за 25 лет работы на российском рынке.

Таблица 3. Матрица дефолтов агентства «Эксперт РА» построена на реальных данных

| Рейтинговая категория | Частота дефолтов на горизонте одного года, % |

Частота дефолтов на горизонте двух лет, % |

Частота дефолтов на горизонте трех лет, % |

| AAA | — | — | — |

| AA | 0,23 | 0,57 | 0,91 |

| A | 0,75 | 1,95 | 2,85 |

| BBB | 1,87 | 5,08 | 8,40 |

| BB | 3,70 | 9,83 | 14,61 |

| B | 7,86 | 14,44 | 21,28 |

| CCC | 21,21 | 33,33 | 34,85 |

| CC | 36,36 | 54,55 | 63,64 |

Источник: «Эксперт РА»

В 2023 году предстоят погашения и оферты бумаг корпоративных эмитентов с рейтингами категорий BBB, BB, B и без рейтинга в объеме около 183 млрд рублей по 135 бумагам. Историческая дефолтность, которую мы наблюдаем на рынке, и ухудшения риск-профиля у многих низкорейтинговых и безрейтинговых эмитентов позволяют агентству ожидать на рынке дефолты не менее чем по 20–25 компаниям до конца 2023 года.

Еще один фактор проблемы-2023 – изменение в спросе. После повышения ставки Банком России до 20% весной многие инвесторы переложили средства в высокодоходные депозиты сроком от трех до шести месяцев. За полгода нормализации ставок депозиты вернулись к неинтересным уровням, но квазидепозитные бумаги эмитентов первого эшелона выглядят конкурентными по сравнению с более доходными, но при этом гораздо более рисковыми неликвидными облигациями в низких эшелонах.

К сентябрю доходности ОФЗ стали больше максимальных процентных ставок по депозитам, тенденция выглядит устойчивой, учитывая то, что банки должны компенсировать чистые процентные расходы от высоких ставок по депозитам в первой половине 2022 года.

Согласно статистике ЦБ РФ по состоянию на июнь 2022 года объем вкладов физических лиц сроком от 91 до 180 дней составлял около 11 трлн рублей. В сентябре – октябре можно ожидать ситуацию, аналогичную той, что была в 2020 году, когда ставки по депозитам давали доходность значительно ниже рынка облигаций. Поскольку премии за риск на облигационном рынке находятся на максимальных уровнях, а банки стремятся сокращать ставки по депозитам, мы ожидаем, что многие вкладчики перейдут на облигационный рынок для обеспечения более выгодного соотношения баланса риск – доходность. В условиях повышенной волатильности, рисков дефолта и значительных спредов к ОФЗ компаний первого эшелона мы ожидаем, что предпочтения частных инвесторов могут склониться в пользу более надежных заемщиков.

Прошедшие в 2022 году сделки показывают, что доходность, на которую ориентируются эмитенты, не компенсирует риски эмитентов ВДО. И если раньше подход инвесторов «берем не глядя» стоил эмитентам лишние 1–3 п. п. при размещении, то теперь эту дополнительную премию ждут от понятных и прозрачных компаний. А для непрозрачных формула смещается от премии за риск вида «КС (или ОФЗ) + n%» в сторону «КС (или ОФЗ)*n». Прежние правила теперь не работают, компаниям придется соответствовать практикам IR, которые используют эмитенты первого эшелона, насколько это возможно, ради более высоких рейтингов и сохранения внимания инвесторов. Приоритеты – консолидированная отчетность по МСФО и аудитор с репутацией.

«МСФО в первую очередь ориентированы на консолидированные данные. Эмитенты, практикующие исключительно индивидуальную отчетность, существенно ограничивают представление о себе для инвесторов и кредиторов, это повышает их риски и должно сказываться на стоимости финансирования».

В главе дан основной обзор российского рынка облигаций, обозначена роль Группы «Московская Биржа» (далее также – Группа) на этом рынке, приведены основные операции с облигациями, отраслевая структура рынка и представлены облигационные индексы, описан Сектор Роста и Сектор Рынка инноваций и инвестиций (далее – РИИ).

1. Основные сведения

1

ОБЗОР РОССИЙСКОГО РЫНКА ОБЛИГАЦИЙ

- ГЛАВА 1. ГРУППА «МОСКОВСКАЯ БИРЖА»: РЫНОК ОБЛИГАЦИЙ

- > 1. Основные сведения

- > 2. Описание рынков Группы «Московской Биржи

- > 3. Структура рынка облигаций Московской биржи

- > 4. Рынок репо Московской биржи

- > 5. Корпоративный маркетплейс MOEX Treasury

- > 6. Сервис MOEX Dealing

- > 7. Облигационные индексы Московской биржи

- > 8. Сектор Роста – инструменты для привлечения инвестиций компаниями малого и среднего бизнеса

- > 9. Рынок инноваций и инвестиций (РИИ)

Группа «Московская Биржа» управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами. В состав Группы входят Публичное акционерное общество «Московская Биржа ММВБ-РТС» (далее – Московская биржа), являющееся организатором торгов на фондовом, денежном, срочном рынках, а также валютном рынке и рынке драгоценных металлов, Небанковская кредитная организация акционерное общество «Национальный расчетный депозитарий» (далее – НРД), а также Небанковская кредитная организация – центральный контрагент «Национальный Клиринговый Центр» (Акционерное общество) (далее – НКЦ), выполняющий функции центрального контрагента (далее – ЦК) на рынках, что позволяет Группе оказывать клиентам полный цикл торговых и посттрейдинговых услуг.

Кроме торговых, клиринговых и расчетно-депозитарных услуг, Группа «Московская Биржа» предлагает клиентам информационные продукты и технологические сервисы. Информационные продукты включают как рыночные данные в режиме реального времени, так и сведения об итогах торгов и индексах, а также справочную информацию.

На рынках Московской биржи присутствуют все категории инвесторов – банки и профессиональные участники рынка ценных бумаг, физические лица, корпорации, фонды коллективных инвестиций, международные инвесторы.

На сегодня Московская биржа является основной площадкой для привлечения капитала в национальную экономику. За 2022 год российские компании, разместив на бирже облигации, получили на развитие своего бизнеса почти 2,7 трлн рублей.

Московская биржа занимает второе место среди мировых бирж по объему торгов облигациями (таблица 1). Без учета операций репо Московская биржа входит в топ-15 мировых бирж по объему торгов облигациями.

Таблица 1. Рейтинг бирж по объему торгов облигациями в 2022 году

Источник: WFE. Представлены биржи, оказывающие одновременно услуги листинга и торгов облигациями. Из-за разницы в методологии данные по объему торгов облигациями на разных площадках могут быть несопоставимы.

*данные по BVC по 11M2022

2. Описание рынков Группы «Московской Биржи

В Группе «Московская Биржа» функционируют следующие основные рынки:

- фондовый рынок;

- срочный рынок;

- валютный рынок;

- денежный рынок;

- рынок стандартизированных производных финансовых инструментов (далее – СПФИ);

- товарный рынок.

Профессиональные участники рынка ценных бумаг: российские брокеры, дилеры и управляющие компании (далее – УК), а на валютном рынке также кредитные организации – могут быть участниками торгов на Московской Бирже. Участниками торгов являются свыше 1 700 организаций – профессиональных участников рынка ценных бумаг. Остальные инвесторы могут торговать, размещая заявки через участников торгов.

Для корпоративных клиентов предусмотрена возможность прямого доступа к торгам на валютном рынке и к депозитному рынку. На конец декабря 2022 года более 170 корпораций пользовались данной возможностью.

Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам декабря 2022 года достигло 22,9 млн, ими было открыто 38,3 млн счетов. В 2022 году ежемесячно более 2,2 млн человек заключали сделки на фондовом рынке Московской биржи. Количество индивидуальных инвестиционных счетов (далее – ИИС) в декабре составило 5,2 млн. Доля частных инвесторов в объеме торгов акциями в 2022 году составила 59,0% (76% в декабре 2022 года), в объеме торгов облигациями – 24,4% (26,3% в декабре 2022 года), на спот-рынке валюты – 20,3% (28,2% в декабре 2022 года), на срочном рынке – 59,0% (66% в декабре 2022 года).

Фондовый рынок Московской биржи – центр формирования ликвидности и основная площадка для инвестиций в российские ценные бумаги. Московская биржа входит не только в число самых крупных рынков мира по объему торгов облигациями, но и в топ-30 крупнейших бирж по объему торгов акциями. На фондовом рынке Биржи проводятся торги государственными, корпоративными и региональными облигациями, еврооблигациями, акциями, депозитарными расписками, паями паевых инвестиционных фондов (далее – ПИФы) и биржевых паевых инвестиционных фондов (далее – БПИФы), акциями биржевых инвестиционных фондов (Exchange Traded Funds – ETF).

Срочный рынок Московской биржи – ведущая площадка по торговле производными финансовыми инструментами в России, которая предоставляет возможность торгов фьючерсами и опционами на акции и облигации, индексы, курсы иностранных валют, товары и процентные ставки.

Московская биржа входит в топ-15 крупнейших деривативных бирж мира по объему торгов в контрактах. Наиболее активно торгуемыми продуктами на срочном рынке Московской Биржи являются фьючерсы на курс доллар США / российский рубль, нефть марки Brent и индекс РТС.

Валютный рынок Московской биржи – одна из немногих биржевых площадок в мире, которая предлагает торги иностранной валютой. На валютном рынке Московской Биржи торгуются более 20 валютных пар. Кроме операций с валютами в сегменте спот, участники валютного рынка могут заключать сделки своп различной срочности, поставочные фьючерсные контракты и своп-контракты с фиксированными датами исполнения, а также сделки по курсам валютных фиксингов Московской Биржи.

На денежном рынке Московской биржи заключаются сделки репо с облигациями, клиринговыми сертификатами участия (далее – КСУ), акциями и депозитарными расписками, еврооблигациями, а также проводятся депозитные и кредитные операции. В 2017 году российские корпорации получили возможность размещать средства в депозиты с ЦК. На рынке репо для участников доступны следующие виды сделок: репо с ЦК, функции которого выполняет НКЦ, в т. ч. репо с ЦК с КСУ, прямое репо с Банком России, репо без ЦК. Кроме того, в НРД существует сегмент репо с системой управления обеспечением.

В 2013 году Московская биржа запустила рынок СПФИ. Он был создан для реализации коммюнике G20, принятого после встречи «двадцатки» в Питтсбурге в 2009 году. В числе других решений было согласовано, что внебиржевые стандартизированные деривативы должны подлежать централизованному клирингу. Указание Банка России от 16 декабря 2019 года № 5352-У, принятое во исполнение данных договоренностей, устанавливает случаи, когда заключение внебиржевых процентных деривативов осуществляется только с привлечением ЦК и их последующим клирингом.

В сегменте товарного рынка Московской биржи осуществляется биржевая торговля драгоценными металлами: золотом и серебром. Торги драгоценными металлами проводятся на платформе валютного рынка Группы «Московская Биржа». Проекты по организации и развитию биржевого рынка сельхозпродукции в Группе реализуются через Акционерное общество «Национальная товарная биржа», в котором компании Группы «Московская Биржа» суммарно владеют 88 % акций. В 2022 году на Национальной товарной бирже начались торги углеродными единицами.

3. Структура рынка облигаций Московской биржи

Рынок облигаций – один из двух рынков в составе фондового рынка Московской Биржи. Второй из них – рынок акций и паев.

На рынке облигаций Московской биржи торгуются следующие инструменты:

- государственные ценные бумаги (облигации федерального займа (далее – ОФЗ), еврооблигации Министерства финансов РФ);

- облигации Банка России;

- региональные (субфедеральные и муниципальные) облигации;

- корпоративные облигации (далее – КО), в том числе биржевые облигации (далее – БО);

- облигации международных финансовых организаций;

- ипотечные облигации;

- иностранные облигации и еврооблигации.

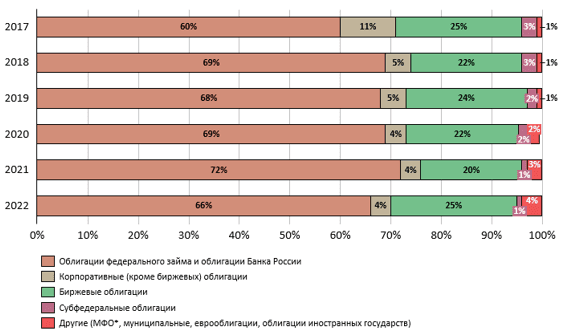

Изменения в соотношении видов облигаций в структуре вторичных торгов на рынке облигаций в период 2017–2022 представлены на схеме 1.

Схема 1. Изменения структуры вторичных торгов на рынке облигаций по видам облигаций

Источник: Московская биржа.

На фондовом рынке торги продолжаются в течение 14 часов – с 9:50 до 23:50:

- с 9:50 до 18:50 – основная торговая сессия;

- с 19:00 до 23:50 – вечерняя торговая сессия.

В вечерние часы на рынке облигаций доступны ОФЗ, а также торги в режиме переговорных сделок (далее также – РПС) и РПС с ЦК и сбор заявок на размещение облигаций.

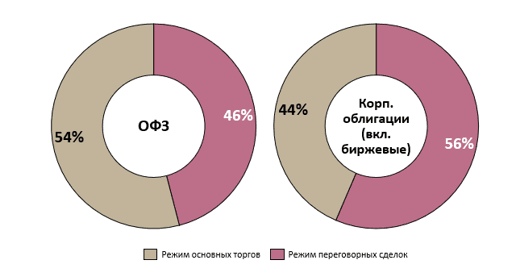

Бóльшая часть торгов на рынке облигаций осуществляется в двух режимах: режиме основных торгов (анонимные сделки) и режиме переговорных сделок (адресные сделки). В режиме основных торгов все сделки осуществляются с ЦК, в качестве которого выступает НКЦ. Торги проходят в «стакане Т+1» с частичным обеспечением, расчеты и поставка осуществляются на следующий день с момента заключения сделки.

В режиме переговорных сделок транзакции могут быть проведены как с участием ЦК (все ОФЗ и ряд КО), так и без его участия (все облигации) (схема 2).

Схема 2. Структура торгов по торговым режимам в 2022 году

Источник: Московская биржа.

Объем торгов на рынке облигаций по результатам 2022 года составил 19,6 трлн рублей, по результатам 2021 года– 22,4 трлн рублей.

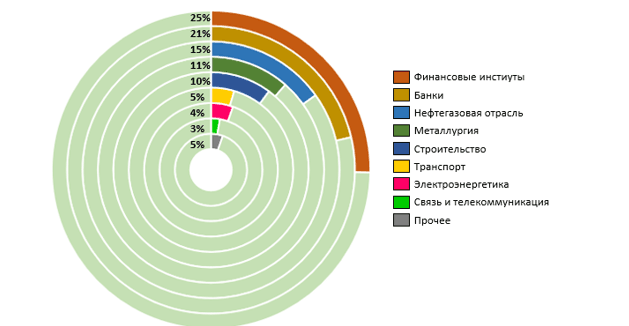

В отраслевой структуре рынка облигаций Московской Биржи преобладают банковский и финансовый секторы, в сумме они составляют около 46 % (схема 3).

Схема 3. Отраслевая структура размещений корпоративных облигаций в 2022 году

Источник: Cbonds

В 2022 году на рынке облигаций Московской биржи начались торги облигациями с расчетами в китайских юанях. Долговые инструменты, номинированные в китайских юанях, открыли для российских заемщиков дополнительный источник валютной ликвидности. Первые размещения задали ориентир по ставке привлечения в юанях для всех остальных участников.

Новые инструменты ориентированы на самый широкий круг инвесторов, использующих китайскую валюту и номинированные в ней финансовые продукты в своих портфелях, и призваны существенно расширить возможности профессиональных участников рынка и их клиентов.

4. Рынок репо Московской биржи

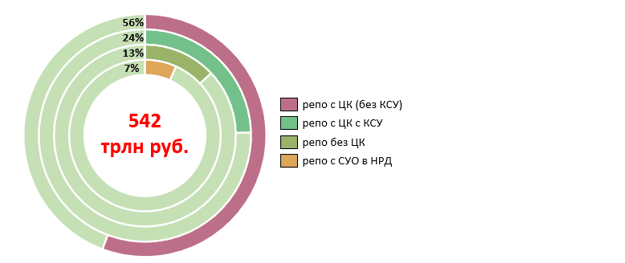

Рынок репо, часть денежного рынка Московской Биржи, используется Банком России для реализации денежно-кредитной политики. Облигации являются доминирующей залоговой базой (обеспечением) рынка репо. В качестве залоговой базы по сделкам репо могут выступать ОФЗ, еврооблигации, корпоративные и иные облигации, КСУ, акции и депозитарные расписки. По данным за 2022 год, обеспечением по сделкам репо с ЦК были: ОФЗ и облигации Банка России (39%), КСУ (31 %), прочие облигации (23%), акции и депозитарные расписки на акции (8 %).

Объем операций репо на Московской Бирже, включая репо в НРД, по итогам 2022 года составил 542 трлн рублей, что на 29 % выше, чем за 2021 год. Объемы операций репо с ЦК, ключевого сегмента рынка репо, по итогам 2022 года составили 435 трлн рублей (включая репо с ЦК с КСУ) (схемы 4, 5).

Схема 4: Структура объема торгов на рынке репо по режимам торгов в 2022 году

Источник: Московская биржа.

Схема 5. Динамика объема торгов репо с центральным контрагентом (млрд рублей)

Источник: Московская биржа.

В репо с ЦК контрагентом участника является ЦК, который исполняет обязательства перед всеми добросовестными участниками, независимо от исполнения обязательств перед ЦК. Преимущества репо с ЦК для участников способствуют росту ликвидности в данном сегменте и формированию рыночных ставок по деньгам и ценным бумагам.

КСУ – вид ценной бумаги, представляющий собой однородное универсальное обеспечение по сделкам репо с ЦК с КСУ. Это позволяет сконцентрировать ликвидность рынка репо в одном «стакане». Важными преимуществами для участников торгов являются возможность эффективного управления обеспечением по сделке с ЦК, в частности замены обеспечения через биржевой терминал, а также сохранение права собственности на активы, внесенные в имущественный пул, в т. ч. права на получение доходов и права голоса.

Для развития рынка репо Московская биржа в последние годы увеличивала сроки репо, продлевала время торгов, запускала новые индикаторы денежного рынка, в их числе индикаторы MOEXREPO, рассчитываемые по сделкам репо с ЦК, и ставки RUSFAR (Russian Secured Funding Average Rate), которые рассчитываются на базе сегмента репо с ЦК с КСУ.

В сегменте репо с КСУ важным стимулом развития стали новые виды обеспечения, в частности расширение перечня бумаг, принимаемых в состав имущественных пулов, и добавление драгметаллов.

В 2022 году Московская биржа существенно расширила линейку инструментов рынка репо с расчетами в китайских юанях и предоставила корпоративным клиентам с прямым доступом к рынку возможность размещать депозиты с ЦК в китайских юанях. Были увеличены сроки заключения сделок с расчетами в китайских юанях и расширено время торгов. В сентябре начался расчет индикатора стоимости привлечения и размещения ликвидности в китайских юанях в России – RUSFAR CNY.

5. Корпоративный маркетплейс MOEX Treasury

В 2020 году Московская биржа создала торговую платформу для корпоративных казначеев. Терминал MOEX Treasury дает прямой доступ к рынкам Биржи и сервисам, которые необходимы для эффективного управления ликвидностью компаний. С его помощью казначеи могут обменивать валюту, размещать средства на биржевых депозитах по рыночной ставке под гарантии ЦК, торговать драгметаллами и получать кредиты, а также просматривать котировки инструментов хеджирования на срочном рынке и проводить депозитные аукционы по размещению денежных средств в сегменте «М-депозиты». Терминал представлен в веб-формате, который позволяет отправлять заявки на сделки из любой точки мира по защищенному каналу. В платформу также интегрирован сервис НРД «Транзит 2.0». Важной особенностью терминала MOEX Treasury является возможность проведения неторговых операций: оперативного перевода средств между рынками, вывода средств со счетов, запроса выписок со счетов и др.

Почти 100 российских корпораций уже пользуются платформой MOEX Treasury.

Рабочее пространство можно полностью настроить под потребности пользователя. Казначей может работать от имени нескольких компаний в холдинге под одним логином. У компаний, подключенных к «Транзит 2.0», есть возможность просмотра информации о состоянии счетов в других банках. На валютном рынке и на рынке депозитов с ЦК доступны алгоритмические заявки, что автоматизирует размещение свободных средств по заданным параметрам. Функционал системы постоянно расширяется в соответствии с запросами клиентов.

6. Сервис MOEX Dealing

Система MOEX Dealing была создана в 2018 году. Сервис обмена сообщениями MOEX Dealing позволяет банкам, брокерам, УК, пенсионным фондам заключать сделки на внебиржевом рынке с различными активами. Сервисом пользуется уже почти 70 профессиональных участников торгов.

Клиенты могут вести переговоры об условиях и фиксировать статус внебиржевых спот- и своп-сделок с валютами, сделок межбанковского кредитования, а также операций купли-продажи и репо с ценными бумагами.

Московская биржа выступает администратором системы: технически обеспечивает работу системы, предоставляет пользователям клиентское ПО.

7. Облигационные индексы Московской биржи

Одним из важных индикаторов изменения рынка ценных бумаг и инструментов анализа и прогнозирования его конъюнктуры является фондовый индекс.

Фондовый индекс – это показатель, который в обобщенной форме отражает состояние определенной группы фондовых инструментов (индексной корзины), позволяя судить об общей динамике рынка. Благодаря наличию индекса, для понимания рыночной ситуации можно следить за поведением единственного индикатора, а не десятков и сотен ценных бумаг. В мире существует большое разнообразие фондовых индексов. Инвесторы используют индексы для оценки эффективности рынка или отдельных рыночных сегментов. Кроме того, данные показатели позволяют определять эффективность инвестиционных портфелей и сравнивать их с рыночным эталоном.

Для интерпретации индекса важно не абсолютное значение, а изменение его с течением времени. Качественный индекс предполагает соответствие следующим ключевым требованиям:

- объективность – индекс должен быть основан на объективных количественных характеристиках;

- доступность – исходные значения и методики расчета индекса должны быть доступны для заинтересованных лиц;

- универсальность – индексная методика в основных чертах (без существенных изменений) должна быть применима на разных сегментах долгового рынка, с тем чтобы можно было однозначно сравнивать результаты и строить композитные (сводные) индексы;

- экономическая интерпретируемость – индекс должен иметь ясную экономическую интерпретацию, связанную, например, со стоимостью некоторого инвестиционного портфеля;

- историческая преемственность – индекс должен отражать достаточно долгий период функционирования рынка.

Облигационные индексы являются ключевыми интегральными показателями рынка облигаций и его отдельных сегментов. По сравнению с индексами акций индексы облигаций менее известны, но они имеют большое значение для участников рынка. Данные индексы широко используются в практике управления облигационными портфелями паевых фондов, пенсионных фондов, страховых компаний и иных институциональных инвесторов.

На основе индексов облигаций можно оценить как минимальный, так и эталонный уровень доходности, соответствующий уровню рыночного риска. Предоставляя информацию о методах управления различными фондами, структуре активов этих фондов, эффективности управления фондами в прошлом, индексы создают предпосылки для объективного сравнения УК, делают данный сегмент рынка конкурентным и более эффективным.

Можно выделить следующие основные функции облигационного индекса:

- индикатор конъюнктуры, позволяющий анализировать динамику облигационного рынка;

- ориентир доходности и рискованности для портфельных менеджеров паевых облигационных фондов, пенсионных фондов, страховых компаний – институциональных инвесторов;

- инструмент для сравнения разных сегментов облигационного рынка;

- базисный актив для создания БПИФов и производных инструментов.

Все большее значение приобретает также индексное инвестирование, предполагающее воспроизведение в инвестиционном портфеле корзины индекса. Создание БПИФов является важной задачей облигационных индексов. Индексные продукты – это привлекательные инструменты как для инвесторов, стремящихся сократить транзакционные издержки, связанные с активным управлением, так и для крупных компаний (таких как пенсионные фонды), которые стремятся к минимизации несистемных рисков. Включение выпуска облигаций в базу расчета индекса может быть интересно эмитенту тем, что оно способствует привлечению новых категорий инвесторов, стимулирует долгосрочный спрос и дополнительную ликвидность выпущенных облигаций.

Принципы построения индексов облигаций обладают определенной спецификой, свойственной долговому рынку. В зависимости от целей, с которыми создаются индексы облигаций, правила их расчета могут меняться, причем в основном это касается порядка отбора облигаций в индексную корзину. Математические формулы расчета большинства облигационных индексов в целом очень близки. Можно выделить два основных типа расчета:

- расчет по формуле совокупного дохода (Total return), отражающий изменение стоимости облигаций и накопленного купонного дохода при условии реинвестирования купонных выплат;

- расчет по формуле чистых цен (Clean price), отражающий изменение стоимости облигаций без учета накопленного купонного дохода.

Ценовые индексы характеризуют краткосрочные изменения на облигационном рынке. Их временной горизонт ограничен и составляет, как правило, один день, в редких случаях несколько дней (например, в ситуации резкого снижения или роста цен, притом что величина накопленного купонного дохода мала по сравнению с изменением рыночной цены).

Индексы совокупного дохода ориентированы в большей степени на долгосрочные облигационные портфели, на оценку которых важное влияние оказывают купонные выплаты и накопленный купонный доход. Фактически данные индексы отражают прирост стоимости инвестиционного портфеля, сформированного из облигаций. Подобный индикатор удобно использовать для сравнения эффективности вложений, а также в качестве эталона при анализе риска реального рыночного портфеля.

Зачастую одновременно с индексами рассчитывается ряд дополнительных показателей, например совокупная доходность и дюрация облигаций, включенных в базу расчета индексов.

В зависимости от целей облигационных индексов различаются критерии отбора облигаций в базы расчета. Бывают индексы широкого рынка и индексы отдельных сегментов. Критерии сегментирования могут быть различными, но в качестве основных можно выделить срок до погашения облигаций (краткосрочные, среднесрочные, долгосрочные), кредитное качество эмитентов, их отраслевую принадлежность. При включении в базу расчета облигации должны также соответствовать требованиям к текущей ликвидности и объему выпуска.

Большое значение имеют прозрачность и четкая регламентированность процесса формирования баз расчета облигационных индексов. Порядок формирования баз расчета предполагает периодический пересмотр состава облигаций. Периодичность пересмотра может быть различной, чаще всего он проводится один раз в три месяца или один раз в месяц.

Таким образом, качественная система облигационных индексов представляет собой комплекс показателей, отражающих стоимость, рискованность и доходность к погашению различных сформированных и периодически пересматриваемых инвестиционных портфелей.

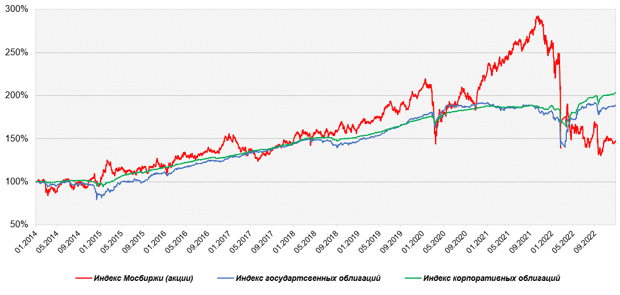

Динамика облигационных индексов, как правило, не столь значительна, как у индексов акций. Это видно, например, при сравнении динамики основных облигационных индексов Московской Биржи и ведущего индекса рынка российских акций (схема 6).

Схема 6. Динамика Индекса МосБиржи и основных индексов облигаций Московской биржи

Источник: Московская биржа.

Семейство облигационных индексов Московской Биржи включает индексы корпоративных, государственных и муниципальных облигаций, сегментированных по дюрации и кредитному качеству. При сегментации использован матричный подход, позволяющий предоставлять различным категориям пользователей информацию о состоянии рынка в целом, а также о динамике различных сегментов рынка рублевых облигационных заимствований и об их корреляции между собой. Наряду с индексами узких рыночных сегментов осуществляется расчет композитного индекса широкого рынка, включающего ОФЗ, облигации корпоративных эмитентов, субъектов РФ и муниципалитетов, а также индексов для сегмента денежного рынка (облигации с дюрацией менее одного года). Рассчитываются также индексы для отдельных секторов биржевого рынка, например индекс Сектора Роста. Данный индикатор отражает динамику рынка облигаций, эмитентами которых являются субъекты малого и среднего предпринимательства (далее – МСП), включенные в Сектор Роста МосБиржи, основной задачей которого является содействие привлечению инвестиций компаниями МСП. Наряду с индексами рублевых облигаций Московская биржа осуществляет расчет различных индексов еврооблигаций, выпущенных российскими и зарубежными эмитентами.

Облигационные индексы представляют собой взвешенные по объемам выпусков индексы облигаций, допущенных к обращению на Бирже. Индексы рассчитываются одновременно по формулам совокупного дохода и чистых цен.

Помимо «классических» облигационных индексов Московская биржа осуществляет расчет индексов активов пенсионных накоплений. Данные индикаторы представляют собой композитные индексы акций и облигаций и отражают три возможные стратегии инвестирования в зависимости от класса активов: консервативную (85 % корпоративных и региональных облигаций, 15 % ОФЗ), сбалансированную (70 % корпоративных и региональных облигаций, 10 % акций, 20 % ОФЗ), агрессивную (40 % корпоративных и региональных облигаций, 40 % акций и 20 % ОФЗ).

Индексы ОФЗ, корпоративных рублевых облигаций, еврооблигаций широко используются для создания БПИФов, допущенных к обращению на Бирже.

Порядок построения облигационных индексов на Московской Бирже

Формирование баз расчета

Правилами расчета индексов предусмотрен четкий и прозрачный механизм формирования баз расчета. Согласно концепции индексов основными критериями отбора являются ликвидность и дюрация облигаций, а также уровень кредитной надежности эмитента и включение облигаций в котировальный список определенного уровня. Эти характеристики ценных бумаг прозрачны, что позволяет определить в правилах расчета индексов однозначный, максимальным образом алгоритмизированный механизм формирования базы расчета. Порядок отбора предполагает в том числе обеспечение инвестиционной доступности данных индексов.

При включении облигаций в базу расчета индексов учитываются кредитные рейтинги, присвоенные эмитентам облигаций российскими и международными рейтинговыми агентствами. При формировании баз расчета осуществляется сегментация облигаций по дюрации.

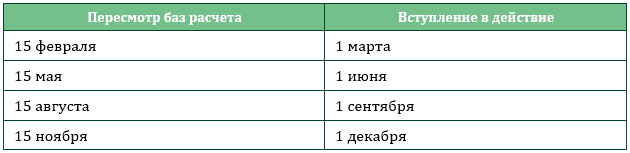

Календарь пересмотра баз расчета

Базы расчета индексов регулярно пересматриваются с целью обеспечения их репрезентативности и объективности (таблица 2).

Таблица 2. Даты пересмотра баз расчета индексов*

*В случае если дата пересмотра или введения в действие базы расчета приходится на нерабочий день, указанная дата переносится на первый рабочий день, следующий за ней.

Периодичность расчета

Облигационные индексы крупных сегментов облигационного рынка рассчитываются в режиме реального времени по мере совершения сделок с облигациями, включенными в базы расчета. Расчет значений индексов узких рыночных сегментов, а также показателей доходности и дюрации производится один раз в день на момент окончания торгов.

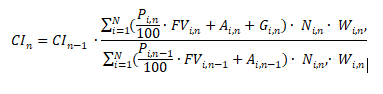

Формулы расчета облигационных индексов

Облигационные индексы рассчитываются одновременно по двум методикам: Total return (совокупного дохода) и Clean price (чистых цен).

Расчет индексов совокупного дохода производится по формуле:

где:

| CIn | значение индекса совокупного дохода в момент времени n |

| Pi,n | средневзвешенная цена облигации i-го выпуска в момент времени n, выраженная в процентах от номинала |

| FVi,n | номинал облигации i-го выпуска в момент времени n, выраженный в рублях |

| Ai,n | накопленный купонный доход облигации i-го выпуска в момент времени n, выраженный в рублях |

| Gi,n | сумма выплаченного в день n купонного дохода по облигации i-го выпуска, выраженная в рублях |

| Ni,n | объем i-го выпуска облигаций в момент времени n, выраженный в штуках ценных бумаг |

| Wi,n | коэффициент, ограничивающий долю капитализации i-го эмитента облигации |

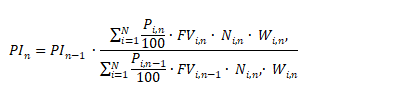

Расчет ценовых индексов производится по формуле:

где:

| PIn | значение ценового индекса в момент времени n |

| Pi,n | средневзвешенная цена облигации i-го выпуска в момент времени n, выраженная в процентах от номинала |

| FVi,n | номинал облигации i-го выпуска в момент времени n, выраженный в рублях |

| Ni,n | объем i-го выпуска облигаций в момент времени n, выраженный в штуках ценных бумаг |

| Wi,n | коэффициент, ограничивающий долю капитализации i-го эмитента облигации |

Расчет заказных индексов

Наряду с собственными индексами Московская биржа осуществляет расчет заказных (кастомизированных) индексов и индикаторов в соответствии с требованиями заказчиков. Создание кастомизированных индексов включает разработку методологии, расчет и публикацию индексов и индикаторов на основе как ценовой информации рынков Московской Биржи, так и внешних источников данных.

Соответствие индексов международным стандартам

Облигационные индексы Московской Биржи разработаны в соответствии с рекомендациями Европейской комиссии по облигациям (European Bond Commission) Европейской федерации обществ финансовых аналитиков (European Federation of Financial Analysts Societies).

Облигационные индексы проходят ежегодный аудит на соответствие принципам Международной организации комиссий по ценным бумагам (International Organization of Securities Commissions, IOSCO) в отношении финансовых индикаторов (бенчмарков), по итогам которого формируется отчет независимого аудитора, подтверждающий соответствие финансовых индикаторов заявленным принципам. Принципы для финансовых индикаторов были разработаны Международной организацией комиссий по ценным бумагам как базовый международный стандарт, направленный на повышение открытости и снижение неопределенности в расчетах финансовых индикаторов.

Принятие решений

Вопросы совершенствования методологии расчета индексов, обеспечения их репрезентативности и соответствия текущей конъюнктуре рынка решаются при участии комитета по индикаторам долгового рынка Московской Биржи, в состав которого входят ведущие аналитики и специалисты российского долгового рынка.

Раскрытие информации

Вся информация об индексах, включая текущие значения индексов, имеется в свободном доступе на официальном сайте Московской Биржи (www.moex.com). Информация об индексах раскрывается также через официальные каналы распространения биржевой информации.

8. Сектор Роста – инструменты для привлечения инвестиций компаниями малого и среднего бизнеса

Основной задачей Сектора Роста является содействие в реализации положений Национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы».

По итогам 2022 года в Секторе Роста 16 эмитентов МСП разместили облигации в объеме 5,6 млрд рублей. Всего в Секторе Роста обращается 49 облигаций 33 эмитентов – субъектов МСП.

Национальным проектом «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» предусмотрены инструменты поддержки компаний – субъектов МСП:

- субсидирование ставки купона по облигациям – в размере 70 % от ключевой ставки Банка России;

- субсидирование затрат на выход компаний на фондовый рынок – не более 2,5 млн рублей;

- участие институтов развития в поддержке субъектов МСП в процессе выхода на фондовый рынок, в том числе путем предоставления якорных инвестиций от МСП Банка и гарантийной поддержки от Корпорации МСП.

Субсидии Минэкономразвития на покрытие части затрат по выпуску облигаций и выплате купонного дохода в 2022 году получили 25 эмитентов МСП, общий объем компенсаций составил 420 млн рублей.

Московская биржа оказывает поддержку эмитентам МСП. С 1 января 2020 года действует льготный тариф на услуги листинга при размещении эмитентами МСП выпусков облигаций в Секторе Роста, а с 27 апреля 2020 года с эмитентов МСП не взимается вознаграждение за листинг облигаций объемом выпуска до 400 млн рублей (льготный период продлен до 31 декабря 2023 года).

Базовые требования к эмитентам Сектора Роста:

- выручка не более 10 млрд рублей;

- объем выпуска не менее 50 млн рублей;

- срок существования эмитента не менее 3 лет;

- наличие у эмитента кредитного рейтинга не ниже «ВВ−» по российской шкале или поддержки от институтов развития (поручительство от Корпорации МСП, якорные инвестиции от МСП Банка).

9. Рынок инноваций и инвестиций (РИИ)

РИИ – биржевой сектор для содействия привлечению инвестиций в инновационный сектор российской экономики.

Одной из мер поддержки данного сектора является предоставление налоговых льгот для инвесторов. Освобождаются от обложения налогом на доходы физических лиц, полученные от реализации или иного выбытия (в том числе погашения) акций и облигаций российских организаций, а также инвестиционных паев, являющихся ценными бумагами высокотехнологичного (инновационного) сектора экономики, при условии, что они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более одного года. Налоговая льгота распространяется на инвестиции в акции эмитентов с капитализацией не более 75 млрд рублей, облигации эмитентов с годовой выручкой не более 75 млрд рублей, инвестиционные паи, при условии, что стоимость чистых активов паевого инвестиционного фонда не превышает 75 млрд. рублей.

Всего в Секторе РИИ обращается 31 ценная бумага – 9 акций, 19 облигаций, 1 ADR, 1 ETF и 1 ЗПИФ pre-IPO. По итогам 2022 года капитализация эмитентов акций составила 450 млрд рублей.

Преимущества Сектора РИИ для эмитентов:

- привлечение инвесторов, нацеленных на компании данного типа;

- позиционирование, возможность выделиться среди общего списка эмитентов;

- налоговые льготы для инвесторов – исключение из налогооблагаемой базы по НДФЛ доходов от реализации ценных бумаг российских эмитентов, включенных в перечень ценных бумаг высокотехнологичного (инновационного) сектора экономики.

Требования к эмитентам облигаций

Эмитент соответствует критериям инновационности:

- осуществляет производство продукции, оказывает услуги, производит и (или) применяет технологии, входящие в перечень приоритетных направлений развития науки, технологий и техники в РФ либо в перечень критических технологий РФ (перечни утверждены Указом Президента РФ от 7 июля 2011 года № 899);

- инвестирует в инновационные и высокотехнологичные компании и проекты наноиндустрии;

- получил финансирование / участвует в проектах одной из следующих специализированных организаций: АО «РОСНАНО», АО «РВК» (фондов, сформированных АО «РВК»), Фонда VEB Ventures (ранее – Фонд «ВЭБ Инновации»), Фонда «Сколково»;

- входит в реестр аккредитованных организаций, осуществляющих деятельность в области информационных технологий, раскрытие которого осуществляется на сайте Министерства цифрового развития, связи и массовых коммуникаций РФ в сети Интернет;

- осуществляет хозяйственную деятельность с применением инновационных технологий и подходов;

- объем выпуска не менее 500 млн рублей.

Актуальность исследования: Корпоративные облигации играют все более важную роль в финансировании деятельности российских компаний. После введения секторальных санкций, усложнивших доступ российских компаний к внешним источникам заимствований, опережающими ростами стали расти объемы выпусков внутренних корпоративных облигаций. Несмотря на динамичный характер развития рынка корпоративных облигаций в России практически отсутствуют исследования, в которых бы предпринимались попытки комплексного анализа рынка корпоративных облигаций с точки зрения структуры инвесторов, инвестиционной привлекательности и ликвидности облигаций, эффективности применяемых методов торговли и ценообразования данного инструмента, использования облигаций для финансирования проектов в сфере реальной экономики. На эту тему вышла всего одна монография – «Облигационный рынок: анализ тенденций и перспектив» [под науч. ред. Т.В. Тепловой. – М. : ИНФРА-М, 2016 г.]. Между тем, многие проблемы в функционировании рынка корпоративных облигаций остаются нерешенными: на внутреннем рынке отсутствуют долгосрочные инвесторы в инструменты с фиксированной доходностью, низкий уровень развития коллективных инвестиций препятствует привлечению на рынок корпоративных облигаций средств домашних хозяйств, несмотря на либерализацию каналов притока средств нерезидентов, их участие как инвесторов в корпоративные облигации российских эмитентов остается ограниченным. Вторичный рынок корпоративных облигаций превратился преимущественно в денежный рынок, обслуживающий потоки краткосрочных заемных ресурсов. Ключевая проблема рынка корпоративных облигаций – низкий уровень ликвидности, что создает повышенные риски для его потенциальных инвесторов. Высокая значимость корпоративных облигаций для инвестиций и экономического роста, наличие на этом рынке массы нерешенных проблем, слабый уровень исследованности многих вопросов, касающихся действующих тенденций и перспектив данного сегмента финансового рынка – все это в итоге предопределяется практическую значимость и актуальность исследования рынка корпоративных облигаций в России.

Основная цель исследования: Обоснование предложений по повышению спроса на рублевые корпоративные облигации и созданию эффективного механизма их ценообразования.

Основные фундаментальные и прикладные задачи, решаемые в рамках исследования:

- Проанализировать рынок корпоративных облигаций в России в сравнении с рынками данных финансовых инструментов других стран;

- Проанализировать состояние внутреннего рынка корпоративных облигаций с точки зрения заинтересованности в его развитии эмитентов, инвесторов и различных групп финансовых посредников, выявить ключевые события, которые оказали наиболее благоприятное влияние на рост выпусков корпоративных облигаций в стране;

- Изучить вопросы состояния ликвидности рынка корпоративных облигаций и влияющих на него факторов;

- Проанализировать факторы, влияющие на доходность и спреды выпусков корпоративных облигаций на внутреннем финансовом рынке;

- Оценить инвестиционную привлекательность российских корпоративных облигаций для различных групп инвесторов;

- Провести углубленный сравнительный анализ российского рынка корпоративных облигаций с 2-3 странами, например, Германией, США и Китаем, в том числе в части использования сделок РЕПО как драйверов роста рынка корпоративных облигаций;

- Провести краткий анализ новой системы рейтингов корпоративных облигаций;

- Оценить перспективы и ключевые направления развития рынка корпоративных облигаций в России.

Важнейшим процессом как для компании, так и для государства является привлечение финансирования. Часто это делается в форме выпуска ценных бумаг, что часто удобнее для инвесторов, чем прямые капиталовложения.

Среди ценных бумаг для некоторых инвесторов облигации более предпочтительны, чем акции, потому что они имеют фиксированную доходность. Но для самого будущего эмитента эмиссия облигаций – сложный процесс, нередко даже сложнее, чем выпуск акций.

Содержание

- Коротко о главном

- Корпоративные облигации

- Этапы эмиссии в международной практике

- Особенности по российскому законодательству

- Проспект эмиссии

- В международной практике

- Особенности в России

- Обязательные требования при эмиссии

- Кто может выпускать облигации?

- Бухгалтерский учет

- Примеры недавних эмиссий на российском рынке

- Где посмотреть информацию о размещениях?

- Примеры последних эмиссий

- Особенности эмиссии зеленых облигаций

- Последние эмиссии в России

- Источники и справочные материалы

- Заключение

Коротко о главном

Облигации могут выпускать юридические лица, чаще всего, являющиеся субъектами хозяйствования, а также государство или муниципалитеты.

Процесс выпуска называется эмиссией, а структура, выпустившая облигации – эмитентом.

В целом, эмиссия облигаций по своим принципам сходна с эмиссией других ценных бумаг, но имеет свои особенности, которые установлены российскими законами.

В других странах законодательство также устанавливает определенные особенности эмиссии облигаций. В частности, во всех странах для облигаций, в отличие от акций, при эмиссии не применяется метод распределения, когда ценные бумаги размещаются между держателями без заключения договора. Применяются только методы подписки (когда облигации размещаются на основе договора купли-продажи) и конвертации (когда они не продаются, а обмениваются).

Различают первичную и вторичную эмиссии, во втором случае подразумевается, что эмитент уже до этого выпускал ценные бумаги.

Корпоративные облигации

Корпоративные облигации используются многими компаниями для привлечения финансирования. Как правило, это актуально для крупномасштабных проектов, таких как расширение бизнеса, поглощения, слияния, покупка или аренда новых производственных помещений или производственных мощностей, разработка новых продуктов. Они могут быть использованы для замены банковского финансирования или для обеспечения долгосрочного оборотного капитала.

Облигации могут быть размещены на публичном фондовом рынке, это дает возможность торговать ими широкому кругу инвесторов.

Некоторые корпоративные облигации являются конвертируемыми, в этом случае их можно обменять на акции.

Российское законодательство выделяет следующие цели эмиссии облигаций:

- Привлечение капитала.

- Реорганизация юридических лиц.

- Конвертация облигаций в акции.

- Эмиссия облигаций иностранных юридических лиц.

Посмотрите условия этих брокеров:

Самый распространенный случай – первый. При таком типе выпуска облигаций существует два его вида: подписка и конвертация.

В первом варианте действуют гражданско-правовые договоры, и облигации размещаются в первый раз. При втором варианте облигации отчуждаются владельцам облигаций, которые до этого были размещены в ходе предыдущих эмиссий.

Этапы эмиссии в международной практике

Эмиссией называется выпуск компанией облигаций и их размещение на рынке. Процесс эмиссии можно разбить на несколько этапов, причем они характерны как для российской практики, так и для международной:

Этап №1

Компания ведет переговоры с банком и объясняет свою потребность в финансировании. Банк анализирует финансовое положение компании, определяет целесообразность выпуска облигаций и соответствие компании основным требованиям рынка на основе ее финансовых показателей и их динамики.

Этап №2

Определяется рейтинг компании. Занимаются этим специальные рейтинговые агентства. Если рейтинга нет, банк проверяет кредитную обремененность компании и, основываясь на ее отрасли, сообщает компании, какие рейтинговые агентства будут наиболее подходящими. По окончании этого этапа компания должна будет составить для агентства презентацию. Параллельно готовится юридическая документация, она должна быть составлена окончательно к завершению этого этапа.

Этап №3

В практике развитых стран распространена организация так называемого «роуд-шоу». Сейчас крупные российские компании также прибегают к такому мероприятию, правда, в связи с пандемией коронавируса и закрытием границ у многих государств «роуд-шоу» сильно осложнились. Заключается это мероприятие во встречах с инвесторами в крупнейших финансовых центрах, чаще всего, Европы (Париж, Лондон или Франкфурт), реже США. Проводится презентация и рассматриваются любые вопросы, связанные с новыми ценными бумагами. Региональные российские компании такие встречи проводят обычно в Москве и Санкт-Петербурге. Цель роуд-шоу — привлечь инвесторов и оценить ценовой диапазон и срок погашения.

Этап №4

После принятия решения о том, что облигация будет выпущена, банк и компания устанавливают предварительную дату эмиссии, которая будет в значительной степени зависеть от рыночных условий.

Этап №5

Когда банк составит, доработает и закроет книгу заявок с перечислением потенциальных инвесторов, готовых купить облигации при их размещении на бирже, принимается решение о том, сколько облигаций дать каждому инвестору. Это зависит от статуса инвестора и целей эмиссии. Банки предоставляют эмитенту список с этим распределением на утверждение, а инвесторы получают точную информацию о том, сколько им было выделено. Затем устанавливается цена. Банк информирует рынок о купоне (выплате заемщику в качестве вознаграждения), на следующий день облигация котируется на вторичном рынке.

Особенности по российскому законодательству

В России законы четко определяют очередность действий компании при эмиссии корпоративных облигаций.

Начинается все с принятия решения о выпуске, на этом же этапе устанавливаются основные параметры эмиссии, формируется документ с решением о ней. Далее этот документ, а также проспект эмиссии, регистрируются в ЦБ.

На следующем этапе, как и в других странах, определяется круг потенциальных первых покупателей корпоративных облигаций непосредственно после их выпуска, потом уже проводится само размещение.

Но на этом все не заканчивается, есть формальности, которые нужно соблюсти уже после эмиссии: эмитент должен утвердить отчет о ней и зарегистрировать его в Центральном банке. Последний шаг – определить условия обращения выпущенных облигаций на бирже.

По законодательству РФ главными актами, регулирующими процесс выпуска, являются проспект эмиссии и решение о выпуске.

Проспект эмиссии

В предыдущем разделе несколько раз фигурировало определение «проспект эмиссии», есть о нем отдельная статья. Говоря про эмиссию облигаций, нужно обязательно объяснить это важнейшее понятие, как и в случае с ценными бумагами с фиксированной доходностью, так и с другими их видами.

В международной практике

В России и почти во всех других странах, за редкими исключениями, проспект эмиссии является фактически базовым при выпуске любых ценных бумаг. Он содержит ключевую информацию о размещении долговых обязательств. Вместе с другими документами они содержат информацию о процентных платежах, сроках погашения, кредитном качестве эмитента и любых резервах.

В разных странах пункты проспекта эмиссии могут варьировать, но обязательной является следующая информация:

- Цена выпуска/цена выкупа

- Процентная ставка

- Валюта

- Проценты, подлежащие выплате.

Особенности в России

В российской юридической практике проспект эмиссии, помимо указанных общих для всех стран пунктов, должен включать следующие данные:

- об учредителях компании и организациях, в которых они также являются учредителями, либо дочерних компаниях,

- о руководстве эмитента, о его видах деятельности по ОКВЭД,

- об отрасли, конкурентах и позициях на рынке,

- финансовую отчетность за 2 года по установленной законом форме,

- сведения об андеррайтере,

- информацию о предыдущих эмиссиях ценных бумаг (как облигаций, так и акций), если таковые имелись.

Если у фирмы имеются гарантии, то они также указываются. После предоставления этой информации ее достоверность достаточно долго и кропотливо проверяется ЦБ.

Обязательные требования при эмиссии

Во всем мире (Россия не исключение) облигация при эмиссии должна содержать следующие обязательные элементы:

- Собственно термин «облигация». В некоторых странах исключением являются ипотечные облигации и казначейские векселя национальных банков. В этих ценных бумагах данное название может быть не указано при эмиссии. Их эмитент может называть и по-другому, хотя это тоже ценные бумаги с фиксированной доходностью.

- Указание вида облигации, которое может быть предоставлено в форме ссылки на условия выпуска, если только это не долг, не связанный с каким-либо конкретным законом.

- Идентификационная информация эмитента.

- Номинальная стоимость.

- Доходность.

- Дата погашения.

- Информация о держателе облигаций, за исключением случаев, когда облигации были выпущены в качестве бухгалтерских ценных бумаг или коллективных облигаций.

Кто может выпускать облигации?

Инициатором эмиссии облигаций выступает сама выпускающая их компания, которая по завершении этого процесса будет называться эмитентом. По нормам отечественной юриспруденции корпоративные облигации могут быть выпущены не только акционерными обществами (публичными либо иными), но и рядом других структур.

В других странах, где формы собственности могут отличаться от российских, юридические нормы варьируются. В случае с акционерным обществом, решение об эмиссии облигаций принимает его совет директоров.

В законах также указывается, что эмиссию могут осуществлять не только АО и ООО, но и иные юридические лица на основании указов Президента РФ, постановлений Правительства РФ либо федерального законодательства.

Теоретически, облигации эмитировать могут даже некоммерческие организации.

В данном случае, имеет место несовершенство российского законодательства и противоречие законов. С одной стороны, по статье 816 ГК РФ эмитировать ценные бумаги имеют право лишь коммерческие организации, с другой стороны, федеральный закон «О некоммерческих организациях» не устанавливает прямого запрета на выпуск последними ценных бумаг, в том числе, и облигаций.

Мнение эксперта

Блогер, частный инвестор, руководитель проекта real-investment.net

На практике корпоративные облигации выпускают акционерные общества и общества с ограниченной ответственностью, а также государственные компании, и, очень редко – индивидуальные предприниматели.

Требования к компаниям

Было бы неверно думать, исходя из таких законодательных норм, что облигации может эмитировать любая компания. Законом установлены следующие критерии:

- Объем эмиссии не может превышать по стоимости уставный капитал компании, при этом последний должен быть полностью оплаченным.

- Срок существования компании не должен быть менее трех лет.

- Компания должна предоставить Центральному банку финансовую отчетность по установленной законом форме за последние 2 года и опубликовать ее в общедоступных источниках.

Бухгалтерский учет

В бухгалтерском учете эмитента должны быть отражены операции как по эмиссии, так и по дальнейшим выплатам доходов и погашению обязательств.

Отчетность должна подаваться компанией один раз в квартал. Причем первый раз отчет подается в том квартале, когда был проведен выпуск облигаций, а последний раз – непосредственно после того, как задолженность по этим ценным бумагам была погашена.

Отчет подается по форме, установленной ЦБ РФ. В ней отражаются:

- Долговые обязательства.

- Сроки и суммы погашения.

- Расходы компании на эмиссию.

Бухгалтерский учет облигаций ведется на счетах 66 и 67. В случае конкретно с эмиссией она должна быть отражена в бухучете проводкой Дт 51 Кт 66/67.

Примеры недавних эмиссий на российском рынке

Основное количество летних эмиссий 2021 года корпоративных облигаций в России приходится на ПАО «Сбербанк». В конце июля прошли три размещения облигаций со сроками погашения в 2026 и 2028 годах. Общий объем выпусков составил 5 млрд рублей. Размещение выпусков происходит по открытой подписке.

Но по объему эмиссии Сбербанка значительно уступают прошедшей в середине июля 2021 года эмиссии облигаций ВЭБ, сумма которой составляет 20 млрд рублей.

Мнение эксперта

Эксперт по финансовому менеджменту, банковскому делу

Примечательно то, что Сбербанк размещает облигации посредством собственных структур, в то время, как у ВЭБ организаторами эмиссии являются Газпромбанк и БК Регион. Сейчас в связи с низкими процентными ставками наблюдается бум эмиссий корпоративных облигаций, который начался еще в прошлом году, когда ЦБ снизил ставки в связи с пандемическим кризисом.

Эмиссия российских государственных ценных бумаг с фиксированной доходностью принципиально не отличается от такого же процесса с корпоративными ценными бумагами, но имеет некоторые особенности. Она осуществляется в соответствии с Федеральным законом от 29 июля 1998 года «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг».

Также эмиссии государственных и муниципальных облигаций регулируются ГК РФ, НК РФ, БК РФ, ФЗ РФ «О рынке ценных бумаг», «О федеральном бюджете на очередной финансовый год».

Выпуск проводится либо Министерством финансов РФ, либо рядом государственных органов, уполномоченных субъектами федерации.

Цели эмиссии в случае с государственными и муниципальными облигациями различаются в зависимости от срока их погашения. Краткосрочные облигации выпускаются государством или муниципалитетами для быстрого покрытия нехватки бюджетных средств. Долгосрочные служат для привлечения финансирования под какие-либо государственные инвестиционные проекты.

Эмитентом является федеральный орган исполнительной власти.

Условий два: он должен быть признан юридическим лицом, и решением Правительства РФ ему должно быть дано право составлять либо исполнять федеральный бюджет.

Условия эмиссии утверждаются в виде нормативных правовых актов. Они должны включать:

- Вид ценных бумаг.

- Форму выпуска.

- Валюту выпуска облигаций.

- Срок погашения.

- Ограничение круга инвесторов, которые могут купить облигации.

- Особенности выполнения обязательств.

Где посмотреть информацию о размещениях?

Законодательство требует от компании-эмитента публичного освещения выпуска облигаций в СМИ с тиражом не менее 10 тыс. Чаще всего, компании публикуют подобную информацию в журнале «Налоговый вестник», но им список медиа не исчерпывается.

Информация может также быть опубликована на других сайтах в интернете:

- Если выпускаются гособлигации, то на сайтах Министерства финансов РФ minfin.gov.ru, министерств финансов субъектов федерации, либо муниципалитетов.

- На сайте Мосбиржи moex.com,

- На интернет-порталах: cbonds.ru, rusbonds.ru, bonds.finam.ru.

- На сайте компании-эмитента.

Информация об эмиссии может быть опубликована на тех же ресурсах, которые занимаются раскрытием информации.

В перечисленных источниках публикуется непосредственно решение о выпуске облигаций, где должны быть указаны:

- вид облигаций,

- номинальная стоимость,

- максимальный объем эмиссии,

- срок действия и срок их размещения,

- где размещаются облигации – по закрытой подписке или на бирже,

- цена размещения,

- размер выплат и их периодичность.

Примеры последних эмиссий

Минфин был по итогам 2020 года крупнейшим эмитентом ценных бумаг с фиксированной доходностью на российском фондовом рынке. Объем выпущенных облигаций составил 5,1 трлн рублей, тогда как в 2019 году было выпущено только на 2 трлн рублей.

Причины такого рекорда такие же, как и в случае с бумом эмиссий корпоративных облигаций: низкие процентные ставки и появление на рынке значительного количества новых частных инвесторов, которым стало невыгодно хранить средства на банковских депозитах.

Облигации, в первую очередь, государственные, имеющие высокую надежность, выглядят для многих россиян заменой хранения денег в банках. Такой взлет популярности гособлигаций как альтернативы банковским депозитам привел к тому, что на них по итогам прошлого года пришлось 46% рынка, такую долю они не занимали никогда после мирового финансового кризиса 2008 года.

В 2021 году тенденция продолжилась, причем в июне на Мосбирже, помимо отечественных гособлигаций, были размещены государственные облигации Казахстана.

Особенности эмиссии зеленых облигаций

В последнее время в связи с ухудшением экологической обстановки во всем мире распространение получил выпуск зеленых облигаций, то есть направленных на финансирование экологически чистых проектов. Их эмиссия во всем мире имеет свою специфику.

В эмиссионных документах необходимо предоставить ЦБ (или иному регулятору, установленному законом конкретного государства) описание и доказательства того, что средства, полученные от инвестиций в эти облигации, будут направлены на реализацию проектов, имеющих экологическую пользу.

Должны быть задокументированы принципы отбора проектов, на которые будут направляться средства, перечислены ожидаемые результаты с точки зрения экологии, проведена оценка соотношения целей выпуска этих ценных бумаг с общей стратегией деятельности эмитента в свете экологической устойчивости.

Также должны быть указаны критерии, по которым эмитент оценивает экологичность отобранных проектов. Обычно в большинстве стран рекомендуется (но это, как правило, не является юридическим требованием) оценивать проекты методами второго мнения, сертификации, верификации, обращения в рейтинговое агентство.

В настоящее время во всем мире действует Стандарт климатических облигаций, по которому оценивается, являются ли планируемые к эмиссии ценные бумаги с фиксированной доходностью «зелеными».

Последние эмиссии в России

Главным событием этого года на рынке российских зеленых облигаций является эмиссия таких ценных бумаг Правительством Москвы. Это первый случай, когда субъект федерации выпускает зеленые облигации. Эмиссия была проведена в мае, организатором размещения выступил Росбанк, срок обращения облигаций – 7 лет.

Можно ожидать, что количество эмиссий отечественных зеленых облигаций увеличится в связи с готовящимся введением национальных стандартов таких ценных бумаг, приближенных к международным нормам.

Подробнее о выпуске зеленых облигаций на сайте Мосбиржи

Источники и справочные материалы

Заключение

Выпуск облигаций – для компании полезный процесс с точки зрения привлечения финансирования. Но не для всех это доступно даже при условии соблюдения норм, установленных законами России для эмитента.

Как правило, отечественные компании эмитируют облигации на суммы, не меньше 300 млн рублей, поскольку выпуск любых ценных бумаг стоит достаточно дорого, и в противном случае это мероприятие может оказаться убыточным. Поэтому для мелких компаний этот процесс невозможен априори. Руководству фирмы следует хорошо подумать, следует ли привлекать инвестиции таким образом.

Возможно, в будущем проведение выпуска ценных бумаг станет в нашей стране менее дорогим и будет более доступно малым и средним предприятиям, как во многих развитых странах.

В статье «Дать денег Минфину» я рассказал, что такое облигации и как инвестировать в ОФЗ — российские государственные облигации, выпускаемые Минфином. Если вы еще не прочитали ту статью, прочитайте сейчас — знания из нее нам понадобятся.

Сегодня поговорим про корпоративные облигации — их выпускает не Минфин, а корпорации. У них выше доходность и выше риск.

Напомню: когда компания выпускает облигации, она берет деньги в долг. Дают ей деньги те, кто покупает эти облигации. Далее компания постепенно платит процентные платежи — купоны. В конце срока облигации компания возвращает тело долга — номинал. Когда состоятся платежи и какого они будут размера — известно заранее. Когда вы покупаете облигацию на бирже, вы как бы перекупаете чье-то право получить будущие платежи по облигации от должника.

Так как мы объясняем всё на примерах, то рассмотрим выпуск рублевых облигаций Тинькофф БО-7 (RU000A0JWM31). БО в названии означает, что это биржевые облигации, выпускаемые по упрощенной схеме, 7 — номер выпуска, RU000A0JWM31 — уникальный идентификатор.

Что нам предлагают

Корпоративные облигации — это ценные бумаги для тех, кто готов глубоко разбираться в рисках и торговать большими суммами. Их выпускает не Минфин, а корпорации. У них выше риск и выше доходность. С такими облигациями нужно оценить кредитное качество каждого отдельного заемщика — стоит ли давать ему деньги в долг, вернет ли он их.

Для начала мы должны оценить эмитента и разобраться в параметрах выпуска: срок погашения, размеры купонов, даты их выплаты. Нам это нужно, чтобы оценить, что за компания выпускает облигацию и можно ли ей доверять.

Источник такой информации — документация по выпуску. Она доступна в карточке эмитента на сайте Московской биржи и на сайте обязательного раскрытия информации Интерфакса. Информация также может быть доступна на сайте эмитента, но на сайте Тинькофф-банка есть только часть документов.

Самостоятельно собрать параметры выпуска из первоисточников — тот еще квест. На практике для быстрой оценки лучше использовать специальные сервисы, в которых эта информация уже собрана.

Хороший бесплатный общедоступный сервис с информацией об облигационных выпусках есть у «Финама». Я воспользуюсь более наглядным, но требующим регистрации сервисом «Райффайзенбанка» «Р‑Навигатор»:

Из карточки видно, что Тинькофф БО-7 — это выпуск рублевых облигаций номиналом 1000 рублей с полугодовым купоном. То есть дать Тинькофф-банку денег можно суммами, кратными 1000 рублей, а выплачивать долги банк будет каждые полгода.

Ставка первых трех купонов установлена на уровне 11,7% годовых, или 58,34 рубля. То есть на каждую 1000 рублей Тинькофф-банк будет выплачивать вам по 58,34 рубля каждые полгода.

Погашение облигаций состоится в июне 2021 года. Однако в конце третьего купонного периода, который заканчивается 28 декабря 2017 года, предусмотрена возможность досрочного погашения, если вы этого захотите. В карточке возможность обозначена словом put в строке третьего купона. А вот как это сформулировано в документации:

«Эмитент будет обязан приобрести биржевые облигации по требованиям их владельцев, заявленным в течение последних пяти рабочих дней третьего купонного периода».

Возможность досрочного погашения называется офертой или put-опционом.

Благодаря оферте выпуск из пятилетнего становится двухлетним. То есть владельцы облигаций Тинькофф БО-7 могут получить свои деньги не в 2021 году, а уже в 2017, если захотят.

Перед наступлением оферты банк объявит ставку следующих купонов. Если ставка будет привлекательной, то облигации можно не погашать, а держать дальше.

Что такое оферта или put-опцион

Многие российские корпоративные облигации имеют оферты, или put-опционы. Это значит, что в определенный период у держателя облигаций есть право предъявить облигации к выкупу по номиналу. То есть досрочно вернуть себе те деньги, которые он как бы дал в долг.

Чаще всего эмитент дает такое право, когда ставка купонов определена не для всех купонных периодов. Как в случае с Тинькофф-банком: для первых трех купонов он гарантирует ставку 11,7% годовых, а что будет дальше — посмотрим через полтора года.

Когда эмитент объявит новую порцию ставок, они могут оказаться невыгодными для держателя. На такой случай у держателя должна быть возможность выйти из игры. Для этого и нужны оферты.

Бывают выпуски, у которых все купоны известны, но оферты всё равно предусмотрены. Это делается, чтобы снизить риски держателей облигаций и таким образом сделать облигации более привлекательными. Риск снижается потому, что если ставка станет ниже рыночной, то держатели смогут предъявить облигации к погашению.

Как вы будете погашать свои облигации по оферте, зависит от вашего брокера. У некоторых процедура стоит около 1000 рублей, но брокер всё делает за вас. У других процедура бесплатная, но вам нужно самостоятельно известить эмитента, что ваши облигации нужно выкупить. Затем в назначенный день в специальном окне в биржевом терминале совершить сделку со специальным агентом.

Помимо комиссии брокера может появиться и комиссия депозитария — той компании, которая как бы хранит ваши ценные бумаги. Сумму такой комиссии не всегда можно узнать заранее, но она сопоставима с ценой предъявления к выкупу через брокера.

Доходность

Для частного инвестора доходность облигаций на бирже никогда не будет равна купонной доходности. Дело в том, что ставка на рынке постоянно изменяется, а вслед за ними меняется и цена облигаций. О влиянии цены на доходность я рассказывал в первой статье цикла.

Узнать текущую цену и доходность можно на бирже. Для этого смотрим на цены и доходности предыдущих сделок или имеющихся заявок. Грубо говоря, на каких условиях сейчас торгуются облигации по факту, а не на бумаге.

В моем биржевом терминале QUIK есть таблица с двадцатью лучшими заявками на покупку и продажу. Красные строки — продажа, зеленые — покупка: