Чем купон отличается от накопленного купонного дохода? Почему гособлигации надежнее корпоративных? Как выбрать облигацию и посчитать ее доходность? Полный путеводитель по долговому рынку — в обзоре «РБК Инвестиций»

В этой статье:

- Облигации простыми словами

- Чем акции отличаются от облигаций

- Как работают облигации

- Виды облигаций

- Характеристики облигаций

- Как считается доходность облигации

- Что с налогами

- Как выбрать облигации

Что такое облигации простыми словами

Облигации (бонды) — это

ценные бумаги

, дающие право своему владельцу на получение заранее определенного дохода в оговоренные сроки. Покупая облигацию при размещении, инвестор, по сути, дает компании (муниципалитету или государству) деньги в долг под процент. Тот, кто следующим приобретает облигацию у первого владельца, выкупает долг вместе с правом получения дохода. Основная информация об

облигации

— дата погашения (то есть когда

эмитент

обязуется выплатить основной долг), а также вид и размер дохода.

Облигации считаются одним из основных классов биржевых (или финансовых) активов наряду с акциями. В эти два инструмента чаще всего вкладываются частные инвесторы.

В ноябре 2021 года частные инвесторы вложили в российские акции на Московской бирже рекордные ₽91 млрд, в облигации — ₽100 млрд. Наибольшая доля вложений в долговые бумаги — 79,5% — приходилась на корпоративные облигации, 18,1% — на государственные облигации, 2,4% — на еврооблигации.

Начинающим инвесторам брокеры обычно рекомендуют составлять консервативный портфель, в котором до 80% должны занимать надежные, обеспеченные гарантиями облигации.

Чем акции отличаются от облигаций

Акции — это долевые ценные бумаги, соответственно, они удостоверяют право инвестора на долю компании и ее прибыли в виде дивидендов. Владелец акций может голосовать при принятии решений в компании.

Облигации — долговые ценные бумаги, аналог долговой расписки или векселя. Владельцы облигаций являются держателями долговых обязательств или кредиторами эмитента. Право голоса ни при каких условиях облигации не дают.

Как работают облигации

Компании (муниципальные образования, государства) прибегают к выпуску и продаже облигаций, когда им требуются денежные средства на финансирование новых проектов, поддержание текущих операций или рефинансирование прежних долгов. На вопрос, почему в этом случае не занимать у банков, есть ответ: не все банки готовы выдать требуемую сумму — например, занять по ₽1000 у 1 млн инвесторов может быть проще, чем просить у банка одномоментно ₽1 млрд, и дешевле с точки зрения размера процентной ставки.

Заемщик (эмитент) выпускает облигацию, в которой указаны условия кредитования, подлежащие выплате проценты (купон) и срок погашения — дата, в которую одолженные средства (номинальная стоимость бонда) должны быть возвращены.

Номинальную стоимость облигации и обещанный доход эмитент должен выплатить по закону. Но на облигации, так же как и на другие ценные бумаги, не распространяется государственная система страхования. В случае

дефолта

и последующего банкротства компании у инвесторов остается шанс вернуть вложенные средства, но через суд и в порядке очередности удовлетворения требований всех должников.

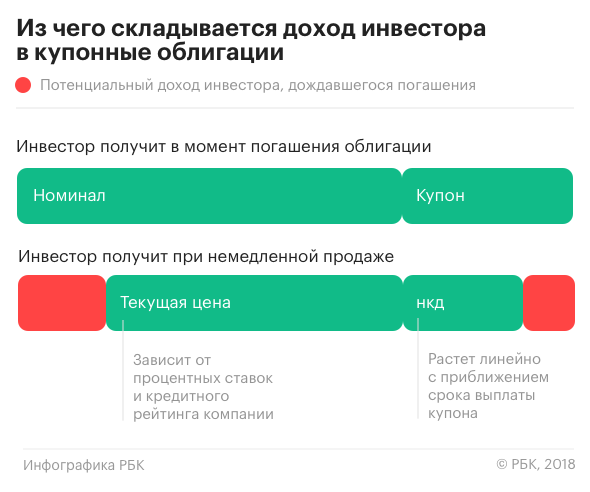

Приобретая облигацию, владелец может рассчитывать на выплату процентов (купона) — это часть дохода, которую эмитент выплачивает держателям облигаций за возможность пользоваться их деньгами. Процентная ставка, определяющая размер выплаты, называется купонной ставкой.

Облигацию не обязательно держать до срока погашения в портфеле. Если продать облигацию между купонными выплатами, то продавец от следующего владельца получит накопленный купонный доход — часть купона — пропорционально каждому дню владения.

Например, купоны в размере ₽35 выплачиваются каждые 182 дня. Инвестор продает облигацию на 65-й день после предыдущей купонной выплаты. То есть он был владельцем облигации 65 дней и за это время накопился купонный доход. Покупатель такой облигации должен заплатить за эти дни продавцу накопленный купонный доход (НКД).

НКД составит: ₽35 / 182 × 65 = ₽12,5

Новому владельцу облигации эти деньги вернутся, когда через 117 дней он получит полный купонный доход — ₽35.

Облигации свободно продаются и покупаются между инвесторами:

- на централизованных биржевых рынках;

- на внебиржевых рынках (Over-the-Counter, OTC);

- напрямую у заемщика в частном порядке.

Плюсы и минусы бондов

Плюсы облигаций:

- получение дохода за счет выплаты процентов (купонов);

- возврат основной инвестированной суммы при владении облигацией до погашения;

- дополнительная прибыль, если перепродать облигацию по более высокой цене, чем купили.

Минусы облигаций:

- облигация имеет рамки доходности по сравнению с акциями, которые могут дорожать значительно и стремительно;

- компании могут объявить дефолт по облигациям.

Виды облигаций

- Государственные облигации федерального займа (ОФЗ)

Для инвестиций в рублях внутри России самыми надежными являются государственные бумаги, или облигации федерального займа (ОФЗ). Их выпускает Министерство финансов РФ. По состоянию на декабрь 2021 года на Московской бирже торгуется 60 выпусков государственных облигаций общим объемом на ₽19 трлн. ОФЗ различаются параметрами (с индексируемым по инфляции купоном, с плавающим купоном, с амортизацией и др.). Из-за минимальных рисков доходность этих бумаг также самая низкая.

- ОФЗ-н — разновидность облигаций федерального займа.

Буква «н» в их названии расшифровывается как «народные». Министерство финансов разработало данные бумаги как нечто среднее между депозитами и облигациями, чтобы непрофессиональные инвесторы могли с их помощью научиться инвестировать в долговые бумаги и поняли их особенности. ОФЗ-н продаются и покупаются исключительно через уполномоченные банки, на данный момент к таковым относятся Сбербанк, ВТБ, Промсвязьбанк, Почта Банк. Срок обращения ОФЗ-н — три года, раз в полгода выплачивается купон. Всего таких выплат по шесть у каждого бонда. Купонная доходность увеличивается ступенчато: например, для народных облигаций выпуска 53008RMFS — с 5,0% до 8,87% годовых. По состоянию на декабрь 2021 года у инвестора есть возможность приобрести один из пяти обращающихся выпусков ОФЗ-н.

- Муниципальные облигации

Помимо федеральных властей, долговые бумаги выпускаются также регионами (такие облигации называются субфедеральными) и даже отдельными городами. Муниципальные облигации, как правило, отличаются большей, чем федеральные, доходностью и низким (а то и нулевым) объемом торгов. Такие облигации покупают с расчетом держать их до самого погашения. Объем рынка региональных и муниципальных облигаций, исходя из реально размещенных объемов эмиссий, составляет ₽1,066 трлн, только муниципальных — ₽20 млрд (согласно данным Мосбиржи на 17 декабря).

- Корпоративные бонды

Корпоративные облигации выпускаются компаниями и банками. Их надежность ниже государственных, но и доходность выше. С начала 2021 года на рынок корпоративных облигаций вышло более 40 новых эмитентов и около 5 млн новых инвесторов. Объем рынка корпоративных облигаций, включая биржевые, по номинальной стоимости составляет ₽14,2 трлн (согласно данным Мосбиржи на 17 декабря).

- Евробонды

Еврооблигации номинируются в иностранной валюте и обращаются на международном рынке. Их выпускают как компании, так и государства. Общий объем торгующихся еврооблигаций российских эмитентов по номинальной стоимости составляет $148,252 млрд (согласно данным CBonds на 30 ноября 2021 года). Приставка «евро» не означает валюту выпуска. Евробонды обычно продаются за доллары или евро, но могут быть использованы и другие валюты — выбор зависит от эмитента и его потребностей в определенной валюте. Евробонды получили свое название из-за того, что первыми их выпустили европейские компании с расчетом на американских инвесторов.

Словарь «РБК Инвестиций»: Еврооблигация

Характеристики облигаций

- Номинал облигации

Номинальная стоимость облигации — это сумма, которая будет выплачена заемщику после погашения облигации.

Начальная (номинальная) цена большинства российских облигаций, как правило, установлена на уровне номинальной стоимости — ₽1000. Для иностранных облигаций или евробондов российских компаний номинальная стоимость чаще всего установлена на уровне $1000.

- Рыночная цена облигации

Фактическая рыночная цена облигации, которую видит частный инвестор в приложениях брокеров или на сайтах бирж, может быть как ниже, так и выше номинала. Она зависит от ряда факторов:

-

- кредитного качества (рейтинга) эмитента

Этот фактор также часто характеризует надежность облигации. Основной риск инвестора, вложившегося в облигации, — если дела у компании пойдут плохо и она не сможет обслуживать долг, то есть вовремя выплатить купоны и номинал. Просрочка с выплатой называется дефолтом. Если эмитент банкротится, можно потерять значительную часть вложенных в облигации средств. За такой риск инвесторы требуют повышенной доходности. Если бумага обещает подозрительно большую доходность (например, 50%) — с эмитентом что-то не так. Надежность обычно определяют по кредитному рейтингу, который рассчитывается специальными агентствами.

-

- времени до срока погашения

Цена облигации также имеет свойство повышаться с приближением выплаты купона из-за так называемого накопленного купонного дохода (НКД). Откуда он берется? Допустим, цена облигации из нашего примера на бирже составляет 100%, то есть те же ₽1000. Допустим, завтра по графику эмитент выплачивает купон. Отличная идея — купить сегодня облигацию за ₽1000, получить завтра купон ₽100 и снова продать бумагу за ₽1000. Доходность операции 10% за один день, или 365 дней * 10% = 3650% годовых. Конечно, желающих так заработать найдется немало, и трудно представить себе владельца облигации, который будет продавать ее всего лишь по ₽1000 за день до гарантированной «надбавки» в ₽100. Начиная с самого первого дня в цене облигации, помимо номинала, появляется еще одна составляющая — тот самый НКД. Это доля купона, на которую может рассчитывать держатель облигации, исходя из времени до выплаты купона. Например, если купон составляет ₽100 и до выплаты осталась половина срока, НКД будет равняться ₽50. Накануне выплаты облигацию можно купить по цене номинала (с поправкой на риск, о котором говорилось выше) плюс почти весь размер купона.

-

- купонной ставки на фоне других ставок — ключевой, других купонных ставок и т. д.

Например, фактические цены на облигации на фоне повышения ключевой ставки, как правило, снижаются, а доходность по ним растет. Это происходит из-за того, что инвесторы стараются избавиться от бумаг, которые в свете новой ключевой ставки не дают прежнюю доходность, допустим, не перекрывают инфляцию. И они ожидают, что на рынке появятся более привлекательные бумаги от эмитентов, которые предложат более высокую премию.

Фактическую цену определяет рынок, то есть она меняется в соответствии с обычным правилом спроса и предложения. Чем выше стоимость облигации, тем, очевидно, она считается более привлекательной для инвестирования игроками рынка или получила новые объективные характеристики, например повышение

кредитного рейтинга

.

- Дата погашения

Дата, когда эмитент облигации полностью рассчитается с инвестором, то есть выплатит номинал и последний купон.

- Величина купона

Размер купона в денежном выражении.

- Купонная ставка

Ставка купона, выраженная в процентном соотношении к номинальной стоимости бумаги.

Например, номинальная стоимость — стандартные ₽1000, процентная ставка купона — 7,95%. Соответственно, купонный доход в денежном выражении составит ₽79,5 за год. Если купонные выплаты выплачиваются с частотой два раза в год, то в денежном выражении каждая из них составит ₽39,75 (см. п. величина купона).

- Дюрация

Дюрация (от англ. duration — «продолжительность») — это период времени до момента полного возврата инвестиций, а также мера риска процентных ставок, то есть показатель, на сколько процентов снизится цена актива при повышении учетной ставки и наоборот. Чем меньше

дюрация

, тем меньше риски облигации — и, наоборот, чем больше срок до погашения, тем больше облигация подвержена колебаниям, различным рискам.

- Амортизация

Облигации могут выкупаться заемщиком частично и постепенно — это называется амортизация. Облигации с амортизацией предполагают, что должник начнет выплачивать не только купоны, но и основной долг раньше срока погашения. Например, амортизационные выплаты устанавливаются с той же периодичностью, что и купоны, и всего их девять. Выплачивая с каждым купоном по ₽100, к дате погашения останется выплатить только последние ₽100, а не полностью номинал бонда.

Как считается доходность облигации

Доход владельцу облигации может выплачиваться в виде купонного (процентного) дохода или дисконта.

По облигациям с постоянным доходом купоны выплачиваются в фиксированном размере с заданной частотой выплат.

По облигациям с переменным (плавающим) купоном его размер рассчитывается согласно заранее установленным условиям — например, изменяется вместе с инфляцией, ключевой ставкой или иным индикатором.

При покупке дисконтных облигаций инвестор получает доход на разнице между ценой покупки и номинальной стоимостью таких бондов.

- Текущая доходность

Отношение ближайшего купона к текущей цене.

Например, эмитент планирует выплату купона по ставке 10% от номинала (то есть ₽100), а облигация продается по ₽1000, то текущая доходность облигации равна ₽100 / ₽1000 * 100% = 10%. При расчете имеется в виду, что облигация будет куплена и продана по одной и той же цене через год. Для облигаций с переменным купоном, который невозможно предсказать заранее, размер купона приравнивается к последнему выплаченному и умножается на частоту выплат в течение года.

- Доходность к погашению

Отношение к текущей цене всех будущих платежей (купонов и выплаты номинала в дату погашения). Измеряется и показывается в процентах годовых, поэтому от текущей доходности отличается некардинально. При расчете предполагается, что каждый полученный купон будет реинвестирован (снова вложен) в ту же бумагу и она будет куплена по той же цене, что есть сейчас. Подходит для принятия долгосрочного инвестиционного решения.

Что с налогами

С 1 января 2021 года действует единая ставка по всем доходам от операций с облигациями любой разновидности — 13%.

Сумма, которая будет заработана сверх ₽5 млн, облагается налогом в 15%. При учете общего годового дохода учитываются все его виды: зарплата,

инвестиции

, иные доходы (Федеральный закон № 102-ФЗ от 01.04.2020).

Например, общий доход от зарплаты и инвестиций составил ₽5,3 млн. С ₽5 млн налоговый агент удержит 13%, налог = ₽650 тыс. С суммы, которая превышает ₽5 млн, то есть с ₽300 тыс., налоговый агент удержит 15% = ₽45 тыс. Итоговый налог с дохода ₽5,3 млн составит ₽695 тыс.

Исключение составляют облигации, купленные на ИИС — по типу А НДФЛ будет возвращен инвестору, а по типу Б не будет удержан. Наибольший эффект от инвестирования и дополнительную прибыль начинающий инвестор получит при использовании ИИС (индивидуальный инвестиционный счет) с первым типом (или тип А) налогового вычета, дающим дополнительно до ₽52 тыс. выгоды за счет экономии на налогах.

Также от уплаты НДФЛ освобождаются при продаже обращающиеся на российском рынке облигации, которые были в собственности у владельца более трех лет (ст. 219.1 НК РФ). Максимальный размер инвестиционного налогового вычета за каждый год — ₽3 млн, то есть за три года владения можно вернуть до ₽9 млн.

Если «срок хранения» облигаций составит пять и более лет, можно получить по ним полное освобождение от НДФЛ независимо от суммы. Уменьшить облагаемый НДФЛ доход от продажи получится, если до 50% недвижимого имущества эмитента находится на территории России.

Вычет можно получить как по налоговой декларации, так и подав заявление брокеру/управляющему до конца календарного года, в котором состоялась продажа.

Как выбрать облигации

Принято считать, что акции позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, то без облигаций ему не обойтись. Облигации более предсказуемый по доходности инструмент и выступают своеобразным амортизатором (страхователем) рисков.

Инвестиционные консультанты не просто так составляют инвестиционный профиль клиента, говорит начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский. «Нужно четко понимать, на какой срок размещаются средства, какой уровень риска инвестор готов на себя принять», — отмечает эксперт.

По мнению Владимира Малиновского, перед покупкой облигаций следует учесть следующие факторы:

- срочность облигаций

Если срок размещения средств небольшой (меньше года), при выборе облигаций лучше ориентироваться на займы, дата погашения которых примерно совпадает с горизонтом инвестирования.

Если деньги размещаются на более длительное время, срочность облигаций будет зависеть от рыночной ситуации. Так, цены более длинных займов гораздо сильнее реагируют на изменение уровня доходности на рынке, а значит, в периоды роста ставок лучше ориентироваться на относительно короткие займы. И наоборот, в периоды снижения общего уровня доходности на рынке лучше вкладывать в длинные выпуски — это поможет заработать не только на купоне, но и на росте котировок этих бумаг.

Сейчас, пока Банк России продолжает политику повышения ключевой ставки, мы рекомендуем клиентам вложения в достаточно короткие облигации — срочностью до полутора лет.

- кредитное качество

После того как разобрались с примерной срочностью облигаций в портфеле, необходимо понять, займы компаний какого кредитного качества выбрать. Это во многом зависит от склонности к риску каждого конкретного инвестора — самые консервативные отдадут предпочтение государственным облигациям, другие в погоне за доходностью выберут наименее надежных эмитентов. Каждый для себя определяет золотую середину между риском и доходностью.

Чтобы понять, какие облигации менее надежны, а какие более, есть два основных способа: самому провести кредитный анализ компании или довериться анализу, который провели другие — рейтинговые агентства, аналитики инвестиционных банков или брокерских компаний. А лучше совместить эти способы — ориентируясь на присвоенные рейтинги или рекомендации аналитиков, с одной стороны, и доходность этих бумаг, с другой, выбрать заинтересовавшие бумаги, а затем самостоятельно провести их анализ и сформировать окончательный список.

Самый простой способ понять примерную «надежность» компании — это присвоенный ей рейтинг, отмечает Владимир Малиновский и добавляет, что не стоит забывать о диверсификации.

«Риск дефолта присутствует у любого эмитента, просто где-то он выше, где-то ниже. Чем более рискованный портфель формируется, тем выше должна быть

диверсификация

. Нормальный портфель инвестора в облигации — это 15–30 выпусков различных эмитентов», — заключил эксперт.

В настоящее время, после

коррекции

в ноябре — декабре 2021 года (снижения цен),

фондовый рынок

предоставляет инвесторам широкий набор возможностей, считает старший портфельный управляющий «Сбер Управление Активами» Григорий Островский.

«Начинающему инвестору я бы рекомендовал обратить внимание на рынок облигаций, концентрируясь на надежности эмитентов.

Первые шаги на рынке следует делать с покупки среднесрочных (со сроком погашения один-два года) государственных облигаций или облигаций крупных стабильных компаний, что поможет понять принципы работы рынков, ценообразование и при этом дает стабильный доход. В частности, покупка самых надежных облигаций в рублях (ОФЗ) на указанном горизонте инвестирования предполагает доход более 8,50% годовых, превышающий ставки депозитов в надежных банках при более низком уровне риска.

Инвесторам, уже обладающим некоторым опытом работы на рынках и имеющим опыт анализа ценных бумаг и рыночных тенденций, сейчас рекомендовал бы к покупке облигации компаний-середняков — доходность инвестиций на срок один-два года уже составит 11–12% годовых», — отметил Григорий Островский.

Облигации — это большей частью консервативная стратегия торгов, и на волатильном рынке структура портфеля с облигациями позволит избежать определенной части рисков, делится собственным опытом частный инвестор, управляющий партнер коммуникационного агентства SVOBODA Марк Шерман.

«Облигации менее подвержены спекулятивным эмоциональным колебаниям цен, поэтому на неспокойном рынке выглядят перспективно. Для облигационного портфеля большое значение имеет фактор инфляции, а также действия Банка России. Инфляция растет,

ключевая ставка

ЦБ — тоже, что создает для рынка облигаций довольно комфортные условия для повышения доходности. Получается, что в период повышенной

волатильности

прирост дохода по облигациям способен в некоторой степени нивелировать провал рисковой части портфеля».

Облигации, так же как и акции, имеют экономические циклы — долговой рынок может расти и падать, но, скорее, по другим причинам: часто в зависимости от денежно-кредитной политики той страны, где выпущена ценная бумага, и состояния дел компании — может компания выплатить свой долг или нет, говорит управляющий директор фонда CARF, управляющий директор Cresco Capital Андрей Сырчин.

При принятии решения о покупке облигаций следует учитывать ее

ликвидность

— насколько быстро владелец сможет ее продать по цене, близкой к рыночной.

«Ликвидность облигаций создается маркетмейкерами, но это достаточно небольшое количество бумаг. Остальные идут по адаптивным ценам и предоставляются по запросам.

Понять ликвидность бумаги можно по биржевой котировке, доступности на бирже и объему того количества бумаг, которое нужно инвестору.

Может ли бумага быть неликвидной? Да, может.

И акции, и облигации могут быть неликвидными. Можно вспомнить 2008 год, когда все «стаканы», даже в США, были пустыми, рынки открывались падением в 20% каждое утро, невозможно было продать не только облигацию, но и ни одну самую ликвидную акцию.

Здесь необходимо следить за рынком, понимать цикличность, смотреть аналитику и быть на связи со своим брокером и финансовым консультантом», — отметил Андрей Сырчин.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности.

Подробнее

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Средневзвешенный срок получения дохода от облигации. Характеристика риска вложения в облигацию — чем выше дюрация, тем выше процентный риск. Сравнивать доходность облигаций имеет смысл при сопоставимой величине дюрации. При прочих равных условиях облигация с меньшей дюрацией будет предпочтительнее.

Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

В статье «Дать денег Минфину» я рассказал, что такое облигации и как инвестировать в ОФЗ — российские государственные облигации, выпускаемые Минфином. Если вы еще не прочитали ту статью, прочитайте сейчас — знания из нее нам понадобятся.

Сегодня поговорим про корпоративные облигации — их выпускает не Минфин, а корпорации. У них выше доходность и выше риск.

Напомню: когда компания выпускает облигации, она берет деньги в долг. Дают ей деньги те, кто покупает эти облигации. Далее компания постепенно платит процентные платежи — купоны. В конце срока облигации компания возвращает тело долга — номинал. Когда состоятся платежи и какого они будут размера — известно заранее. Когда вы покупаете облигацию на бирже, вы как бы перекупаете чье-то право получить будущие платежи по облигации от должника.

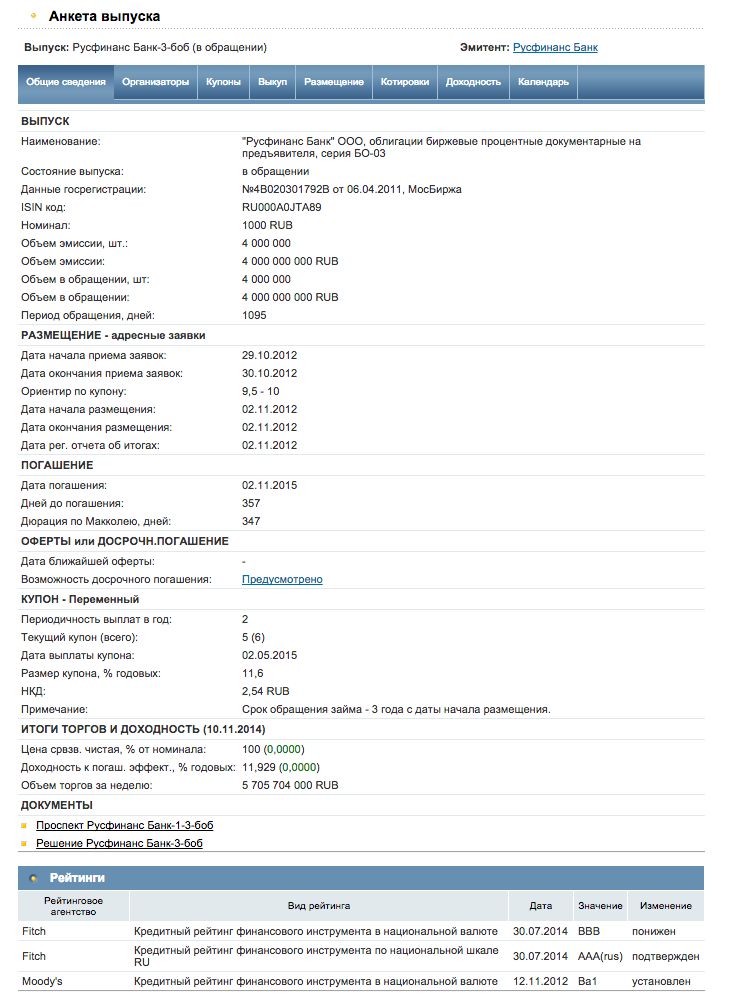

Так как мы объясняем всё на примерах, то рассмотрим выпуск рублевых облигаций Тинькофф БО-7 (RU000A0JWM31). БО в названии означает, что это биржевые облигации, выпускаемые по упрощенной схеме, 7 — номер выпуска, RU000A0JWM31 — уникальный идентификатор.

Что нам предлагают

Корпоративные облигации — это ценные бумаги для тех, кто готов глубоко разбираться в рисках и торговать большими суммами. Их выпускает не Минфин, а корпорации. У них выше риск и выше доходность. С такими облигациями нужно оценить кредитное качество каждого отдельного заемщика — стоит ли давать ему деньги в долг, вернет ли он их.

Для начала мы должны оценить эмитента и разобраться в параметрах выпуска: срок погашения, размеры купонов, даты их выплаты. Нам это нужно, чтобы оценить, что за компания выпускает облигацию и можно ли ей доверять.

Источник такой информации — документация по выпуску. Она доступна в карточке эмитента на сайте Московской биржи и на сайте обязательного раскрытия информации Интерфакса. Информация также может быть доступна на сайте эмитента, но на сайте Тинькофф-банка есть только часть документов.

Самостоятельно собрать параметры выпуска из первоисточников — тот еще квест. На практике для быстрой оценки лучше использовать специальные сервисы, в которых эта информация уже собрана.

Хороший бесплатный общедоступный сервис с информацией об облигационных выпусках есть у «Финама». Я воспользуюсь более наглядным, но требующим регистрации сервисом «Райффайзенбанка» «Р‑Навигатор»:

Из карточки видно, что Тинькофф БО-7 — это выпуск рублевых облигаций номиналом 1000 рублей с полугодовым купоном. То есть дать Тинькофф-банку денег можно суммами, кратными 1000 рублей, а выплачивать долги банк будет каждые полгода.

Ставка первых трех купонов установлена на уровне 11,7% годовых, или 58,34 рубля. То есть на каждую 1000 рублей Тинькофф-банк будет выплачивать вам по 58,34 рубля каждые полгода.

Погашение облигаций состоится в июне 2021 года. Однако в конце третьего купонного периода, который заканчивается 28 декабря 2017 года, предусмотрена возможность досрочного погашения, если вы этого захотите. В карточке возможность обозначена словом put в строке третьего купона. А вот как это сформулировано в документации:

«Эмитент будет обязан приобрести биржевые облигации по требованиям их владельцев, заявленным в течение последних пяти рабочих дней третьего купонного периода».

Возможность досрочного погашения называется офертой или put-опционом.

Благодаря оферте выпуск из пятилетнего становится двухлетним. То есть владельцы облигаций Тинькофф БО-7 могут получить свои деньги не в 2021 году, а уже в 2017, если захотят.

Перед наступлением оферты банк объявит ставку следующих купонов. Если ставка будет привлекательной, то облигации можно не погашать, а держать дальше.

Что такое оферта или put-опцион

Многие российские корпоративные облигации имеют оферты, или put-опционы. Это значит, что в определенный период у держателя облигаций есть право предъявить облигации к выкупу по номиналу. То есть досрочно вернуть себе те деньги, которые он как бы дал в долг.

Чаще всего эмитент дает такое право, когда ставка купонов определена не для всех купонных периодов. Как в случае с Тинькофф-банком: для первых трех купонов он гарантирует ставку 11,7% годовых, а что будет дальше — посмотрим через полтора года.

Когда эмитент объявит новую порцию ставок, они могут оказаться невыгодными для держателя. На такой случай у держателя должна быть возможность выйти из игры. Для этого и нужны оферты.

Бывают выпуски, у которых все купоны известны, но оферты всё равно предусмотрены. Это делается, чтобы снизить риски держателей облигаций и таким образом сделать облигации более привлекательными. Риск снижается потому, что если ставка станет ниже рыночной, то держатели смогут предъявить облигации к погашению.

Как вы будете погашать свои облигации по оферте, зависит от вашего брокера. У некоторых процедура стоит около 1000 рублей, но брокер всё делает за вас. У других процедура бесплатная, но вам нужно самостоятельно известить эмитента, что ваши облигации нужно выкупить. Затем в назначенный день в специальном окне в биржевом терминале совершить сделку со специальным агентом.

Помимо комиссии брокера может появиться и комиссия депозитария — той компании, которая как бы хранит ваши ценные бумаги. Сумму такой комиссии не всегда можно узнать заранее, но она сопоставима с ценой предъявления к выкупу через брокера.

Доходность

Для частного инвестора доходность облигаций на бирже никогда не будет равна купонной доходности. Дело в том, что ставка на рынке постоянно изменяется, а вслед за ними меняется и цена облигаций. О влиянии цены на доходность я рассказывал в первой статье цикла.

Узнать текущую цену и доходность можно на бирже. Для этого смотрим на цены и доходности предыдущих сделок или имеющихся заявок. Грубо говоря, на каких условиях сейчас торгуются облигации по факту, а не на бумаге.

В моем биржевом терминале QUIK есть таблица с двадцатью лучшими заявками на покупку и продажу. Красные строки — продажа, зеленые — покупка:

На картинке цена лучшего предложения на продажу — 100,80%. Рассчитанная биржей доходность по такой цене составляет 11,21%. Это значит, что покупка и удержание этих облигаций до погашения по оферте принесет 11,21% годовых.

Доходность облигаций, рассчитываемая биржей

В статье «Дать денег Минфину» для простоты изложения я рассчитывал так называемую простую доходность. По аналогии со вкладом — это доходность вклада без капитализации процентов.

Но Московская биржа рассчитывает так называемую эффективную доходность. Эффективная доходность — это доходность с учетом реинвестирования купонов по той же ставке, по которой были сделаны первоначальные инвестиции. Продолжая аналогию с вкладом, это вклад с капитализацией процентов. Доходность с капитализацией больше.

Расчет эффективной доходности строится на ряде допущений. Например, что вы сможете реинвестировать купоны под ту же ставку. На практике это не всегда осуществимо: ставка может измениться, ваши купонные выплаты при небольшом пакете могут не быть кратны цене облигаций для покупки.

Также эффективная доходность считается относительно предлагаемой на бирже цены, а не номинальной. Если помните, облигации Тинькофф-банка при выпуске имели доходность 11,7%, а сейчас мы видим доходность 11,21%. Куда делись 0,49%? Чтобы это понять, нужно смотреть на цену, по которой эту облигацию продают: 100,80% номинала. То есть облигацию номиналом 1000 рублей продают за 1008 рублей. Эта переплата снижает эффективную доходность.

Если хотите не переплачивать и повысить доходность, нужно будет купить облигации по заниженной цене, но для этого должны быть какие-то веские причины — например резкое изменение ставок в экономике. Об этом читайте в разделе «Рыночный риск».

Так или иначе, биржа рассчитывает именно эффективную доходность, и это нужно учитывать при оценке.

Узнав доходность выпуска облигаций по цене на бирже, нам нужно как-то оценить: хорошая ли это доходность и стоит ли покупать такие облигации. Обычно в этом случае облигации сравнивают с государственными.

Нам для сравнения подойдет выпуск ОФЗ 25081 с фиксированным купоном и погашением в январе 2018 года. Текущая доходность этого выпуска ОФЗ составляет 8,8% — это ниже, чем у Тинькофф БО-7. Получается, облигации Тинькофф-банка выгоднее, чем облигации Минфина.

Разница в доходности между Минфином и Тинькофф-банком объясняется разным кредитным риском. У Тинькофф-банка риск выше.

Кредитный риск

Кредитный риск — это риск дефолта эмитента, то есть риск того, что компания перестанет платить купонные платежи или не вернет тело долга — номинал облигации.

Быстро оценить кредитный риск можно по кредитному рейтингу международного рейтингового агентства. Рейтинги присваиваются эмитентам, но у отдельных выпусков облигаций могут быть собственные рейтинги. Наличие рейтинга международного агентства уже говорит о некоем минимальном качестве и размере бизнеса эмитента.

У Тинькофф-банка, согласно его сайту, спекулятивный рейтинг BB− с нейтральным прогнозом от «Фитч» и спекулятивный рейтинг B1 с нейтральным прогнозом от «Мудис».

Рейтинги Тинькофф-банка отражают высокий риск инвестиций и находятся ниже рейтинга российских гособлигаций. Рейтинг гособлигаций — это как бы рейтинг всей страны, его называют суверенным рейтингом.

Из-за более высокого кредитного риска доходность облигаций Тинькофф-банка выше, чем по ОФЗ. Разница в доходности — это награда за риск, которую получают инвесторы.

Как реализуется кредитный риск

Пример реализации кредитного риска — история с банком «Пересвет».

В начале октября 2016 года агентство «Фитч» указало на некоторые риски банка, причем кредитный рейтинг понижен не был.

13–14 октября появилась новость об исчезновении председателя правления банка. Центробанк, обычно не комментирующий работу действующих банков, выступил с успокаивающим заявлением. Примерно тогда же началось обвальное падение цен на облигации «Пересвета».

21 октября в «Пересвете» в связи с неплатежеспособностью ввели временную администрацию ЦБ.

Цены на облигации «Пересвета» обвалились по понятной причине — у инвесторов резко пропала вера. Вера в то, что банк расплатится по своим долгам.

Когда я это пишу, облигации «Пересвета» торгуются по 280 рублей за 1000 номинала с доходностью примерно 380% годовых:

Если ЦБ отзовет лицензию банка, то обращение облигаций на бирже будет прекращено. После этого узнать цену будет негде — дальнейшая судьба вложенных денег больше не будет касаться биржи.

Другой яркий пример из прошлого — прекращение деятельности «Трансаэро», чьи облигации сейчас торгуются по 20 рублей за 1000 рублей номинала, то есть две копейки за рубль:

По сравнению с «Трансаэро» облигации «Пересвета» еще очень дороги.

Рыночный риск

Помимо кредитного риска есть еще и рыночный риск. Это риск изменения ситуации на финансовом рынке, в частности — риск изменения процентных ставок в экономике.

Этот риск одинаково влияет и на государственные, и на корпоративные облигации. Он связан со ставками в экономике: если они падают, то облигации дорожают, а доходность падает. И наоборот.

Как реализуется рыночный риск

Представим, что 31 октября 2014 года мы инвестировали в гособлигации со сроком погашения один год и существующей на тот момент доходностью 9,5%.

Всего через полтора месяца, в черный вторник 16 декабря 2014 года, российский ЦБ на фоне обвальной девальвации рубля одномоментно поднимает ключевую ставку сразу на 6,5 процентного пункта до 17% годовых.

Ключевая ставка, помимо прочего, влияет на ставки вкладов и доходность многих других финансовых инструментов. Раньше у тебя, грубо говоря, были вклады под 9% и облигации под 9,5%. А теперь — вклады под 18% и облигации под 9,5%. Облигации с такой доходностью резко становятся невыгодными.

Если мы хотим теперь продать наши облигации, нужно предложить рынку какие-то конкурентные условия, то есть догнать по доходности 18%. Это можно сделать либо изменением суммы купона — то есть платить больше по долгу, — либо изменением стоимости самой облигации.

Сумму купона мы менять не можем, потому что мы не Минфин. Но мы можем поменять стоимость облигации, то есть продать ее дешевле, чем купили. Грубо говоря, купили мы за 999 рублей, а продавать будем за 990. Снижая цену, мы догоняем доходность до конкурентной.

Что в итоге: ставка выросла, конкуренция финансовых инструментов усилилась. Если теперь продавать наши облигации, придется терять деньги.

Другой вариант — держать облигации до погашения. То есть дождаться, пока придет срок расплаты, Минфин выплатит нам последний купон и вернет по 1000 рублей на каждую облигацию. Но доходность 9,5% годовых к моменту погашения может оказаться ниже рыночной.

Может быть и обратная ситуация: в том же декабре 2014-го люди с крепкими нервами могли купить уже знакомые нам ОФЗ 25080 с доходностью 18,73%. Это значит, что такая доходность будет всю дорогу, вплоть до погашения. По сравнению с нынешней доходностью 9% это щедро.

Я рассмотрел пример с гособлигациями, потому что исторические данные по доходности гособлигаций легко доступны на сайте Московской биржи. С корпоративными происходило то же самое.

Доходность после налогов

Эффективная доходность Тинькофф БО-7 по расчетам биржи составила 11,21%. Однако в отличие от государственных облигаций с купонов по корпоративным придется заплатить налог на доходы физических лиц (НДФЛ). Налоги вычтет эмитент или депозитарий, и к вам купон придет уже очищенный от налогов. И это кардинально меняет картину.

За вычетом НДФЛ эффективная доходность Тинькофф БО-7 составит около 9,20% годовых, а простая доходность — 8,63% годовых. Таким образом, НДФЛ резко приближает доходность корпоративного выпуска Тинькофф БО-7 к доходности государственных ОФЗ 25081. При этом разница в рисках существенная.

Не стоит забывать и про вклады. В зависимости от условий пополнения и капитализации ставка по депозиту в Тинькофф-банке на аналогичные 14 месяцев составит от 6,69 до 8,29% годовых.

Депозит до 1 400 000 рублей под гарантией АСВ по надежности можно сравнить с ОФЗ. Депозит за пределами лимита АСВ по надежности можно сравнить с облигациями банка.

Общая картина выглядит так:

| Инструмент | Доходность с НДФЛ | Погашение | Рейтинг S&P · Moody’s · Fitch |

|---|---|---|---|

| ОФЗ 25081 | До 8,8% | Январь 2018 | BB+ · Ba1 · BBB- |

| Депозит менее 1,4 млн | До 8,29% | Декабрь 2017 | BB+ · Ba1 · BBB- |

| Тинькофф БО-7 | До 9,20% | Декабрь 2017 | ——- · B1 · BB− |

| Депозит более 1,4 млн | До 8,29% | Декабрь 2017 | ——- ·B1 · BB− |

Доходность с учетом НДФЛ

До 8,8%

Рейтинг (S/M/F)

BB+/Ba1/BBB-

Инструмент

Депозит до 1,4 млн

Доходность с учетом НДФЛ

До 8,29%

Рейтинг (S/M/F)

BB+/Ba1/BBB-

Доходность с учетом НДФЛ

До 9,20%

Инструмент

Депозит от 1,4 млн

Доходность с учетом НДФЛ

До 8,29%

Получается, что разница между вкладом в Тинькофф-банке и облигациями этого же банка составляет 0,91 процентного пункта. Со 100 000 это будет 910 рублей в год, с 1 000 000 — 9 100 рублей, и с 10 000 000 — 91 000 рублей.

Итого

Корпоративные облигации — для тех, кто готов глубоко разбираться в рисках и торговать большими суммами.

С корпоративными бумагами вам нужно оценить кредитное качество каждого отдельного заемщика — стоит ли давать ему деньги в долг, вернет ли он их. Чем выше кредитный риск, тем выше доходность.

Уплата 13% НДФЛ с купонов по корпоративным бумагам сильно бьет по их доходности.

Работать с гособлигациями проще, а из-за отсутствия НДФЛ они дают физлицам близкие к корпоративным доходности.

На сумму за пределами АСВ гарантии государства не распространяются. В таком случае корпоративные облигации могут дать большую доходность при рисках, сопоставимых со вкладом в негосударственном банке. Но нужно рассчитывать свои силы: всё-таки самостоятельные инвестиции в облигации требуют подготовительной работы и несут больше рисков.

Из-за льготного налогообложения ОФЗ для физлиц, сложности в оценке и управлении корпоративные облигации — это истории для тех, кто много читает, хорошо считает и кому жмет лимит АСВ.

Запомнить

- Минфин один, а корпораций много, и оценивать кредитное качество каждой — большой труд.

- Чем выше кредитный риск, тем выше доходность.

- Уплата 13% НДФЛ с купонов по корпоративным бумагам сильно бьет по их доходности.

- Корпоративные облигации — это истории для тех, кто много читает и хорошо считает.

Все чаще на рынок корпоративных облигаций выходят региональные компании. В настоящем разделе Вы сможете ознакомиться с практическим опытом использования облигаций для привлечения финансирования и узнать ответы на основные вопросы, которые задает себе каждый руководитель предприятия, когда задумывается о привлечении финансирования посредством выпуска облигаций. С какими трудностями придется столкнуться? Каков путь эмитента? Как выбрать организатора выпуска? Какие преимущества получит моя организация от использования этого финансового инструмента?

Истории успеха составлены на основе рабочих встреч и интервью с теми, кто «побывал на передовой» привлечения средств с помощью облигационного займа – руководителей и собственников предприятий. При этом сферы деятельности предприятий самые разные: от пищевой промышленности до военно-промышленного комплекса, от строительства зданий до предоставления финансовых услуг.

ООО НПП «Моторные технологии», Пензенская область, отрасль – промышленное производство

Краткая характеристика предприятия

Общество с ограниченной ответственностью научно-производственное предприятие «Моторные технологии» образовано 29.12.2015.

Основное направление деятельности «Производство прочих машин и оборудования общего назначения, не включенного в другие группировки». Предприятие включено в Реестр субъектов МСП 01.08.2016 в категорию «малое предприятие».

У предприятия достаточно широкая линейка оборудования для станций технического обслуживания, есть решения по очистке для крупных промышленных предприятий, и новые разработки 2020 года – оборудование для дезинфекции: тоннели и диспенсеры.

Мотивация к привлечению финансирования

Покупка новых собственных площадей в 2017 году была произведена за счет привлечения кредитных средств с залогом в виде всех активов предприятия и личного имущества. В 2018 году у предприятия практически отсутствовало необремененное залогом имущество, а реализация планов развития требовала вложения значительных средств (до половины годовой выручки). Получение кредита в банках без обеспечения и в нужных объемах было невозможным. Привлечение средств напрямую у частных инвесторов оказалось достаточно дорого (до 40% годовых), требовало обеспечения и создавало риски потери контроля над бизнесом. Использование средств Фонда поддержки промышленности и других инфраструктурных организаций в общем случае требует софинансирования со стороны предприятия и залогового имущества.

Для финансирования новых проектов стали рассматриваться альтернативные варианты получения заемных средств. Корпоративные облигации стали единственным способом привлечения заемных средств, как по ценовым, так и по неценовым параметрам.

Путь эмитента

При выборе организатора выпуска предприятие столкнулось с проблемой отсутствия на финансовом рынке брокеров, имеющих навыки работы с сегментом малого и среднего предпринимательства. В результате ряда встреч с компанией АО ИК «ЦЭРИХ Кэпитал Менеджмент» в головном офисе в г. Москве было принято решение о сотрудничестве. Следующим шагом стало взаимодействие с ПАО Московская биржа для размещения выпуска в Секторе Роста. Сектор Роста – это одна из площадок Московской Биржи, которая специализируется на поиске и привлечении средств для развития и поддержки компаний средней и малой капитализации (компании с объемом выручки от 120 млн руб. до 10 млрд руб. для эмитентов облигаций). В качестве основного инвестора был привлечен АО «МСП-Банк». Полученный опыт и уверенность в успешном развитии предприятия в будущем привели к решению осуществить второй выпуск без участия основного инвестора.

Ольга Изранова, генеральный директор: «Процессы подготовки и размещения второго выпуска в 2020 году прошли намного проще, поскольку продолжилось сотрудничество с тем же организатором, и компания, пройдя подготовительные этапы при размещении первого выпуска, была готова решать любые сложности. В настоящее время предприятие находится в процессе поиска организатора третьего выпуска, поскольку АО ИК «ЦЭРИХ Кэпитал Менеджмент» вошла в состав ИК «Фридом Финанс»».

Основные сложности возникли при организации первого выпуска. Главная из них – профессиональные участники финансового рынка не имели опыта вывода на фондовую биржу малого промышленного предприятия. Несмотря на возникающие трудности, ООО НПП «Моторные технологии» осуществило размещение первого выпуска облигаций.

Параметры выпуска

Выпуск корпоративных облигаций объемом 50 млн руб. на 3 года по ставке 15% в 2019 году. В 2020 году ООО НПП «Моторные технологии» осуществило размещение второго выпуска облигаций на 60 млн руб. на 3 года по ставке 13% годовых.

Преимущества использования инструмента.

Для предприятия преимущества облигаций следующие: повышение имиджа организации, доступность требуемой суммы, отсутствие обеспечения, возможность не сразу выплачивать основной долг, как это делается в банке, независимость от кредитора, отсутствие контроля за целевым использованием средств.

Ольга Изранова, генеральный директор «Отсутствие целевого использования необходимо правильно понимать. То есть, предприятие имеет возможность пересмотреть свои планы и выпускать оборудование с другим назначением, например, ООО НПП «Моторные технологии» перестроилось в пандемию и начало выпускать дезинфицирующее оборудование. В сравнении с инвестиционным кредитом в банке предприятие не смогло бы этого сделать и было бы вынуждено возвращать кредит. Облигационный инструмент дает определенную степень независимости от кредитора, и основная задача эмитента — сформировать

грамотный денежный поток, чтобы при раскрытии финансовой отчетности инвесторы видели деятельность предприятия и могли понимать, дало ли положительный эффект вливание денег или нет».

Планы на будущее

В 2021 году руководством ООО НПП «Моторные технологии» поставлена цель получения рейтинга для размещения третьего выпуска. В планах выходить с размещением выпуска так же без основного инвестора и использовать механизм оферты для выкупа облигаций первого выпуска.

АО «Регион-Продукт», Пензенская область, пищевая промышленность

Краткая характеристика предприятия

Акционерное общество «Регион-Продукт» зарегистрировано 04.02.2005. Основное направление деятельности «Производство сухарей, печенья и прочих сухарных хлебобулочных изделий, производство мучных кондитерских изделий, тортов, пирожных, пирогов и бисквитов, предназначенных для длительного хранения». Предприятие включено в Реестр субъектов МСП 10.08.2017 в категорию «Малое предприятие».

Мотивация к привлечению финансирования

В 2017 году принято решение о существенном развитии компании, модернизации производства, вхождении в федеральные сети и разработке новых продуктов. Была произведена замена всей производственной цепочки. Также произведен пересмотр всей структуры продаж, структуры внутренних подразделений, бизнес-процессов. Сделан упор на производство высоко-маржинального продукта под собственной торговой маркой.

В 2017-2018 гг. предприятие вышло из низкорентабельных контрактов. И даже при снижении выручки в 2018-2019 годах удалось добиться существенного прироста показателей gross margin, EBITDA. С 2019 года компания начала планомерную работу с федеральными сетями.

Волков Павел, представитель собственника предприятия: «Для любой растущей компании не пользоваться дополнительным плечом в виде заемных

средств просто неразумно. АО «Регион-Продукт» считает себя компанией, которая развивается, и планирует развиваться достаточно серьезно. Некоторое время назад были пересмотрены взгляды на развитие, и появились планы за два года увеличить выручку более, чем в два раза. Эта задача очень серьезная, и на своих деньгах, на своей маржинальности, на своей прибыльности компания такую задачу выполнить не сможет. Поэтому предприятию нужны заемные средства».

Предприятие имеет различные источники финансирования: есть лизинговый и кредитный портфели, и планирует сохранить банковский портфель. Однако, принимая решение о качественном скачке было очевидно, что получение необеспеченного кредита для взрывного роста компании нецелесообразно, так как ставка по такому кредиту выше, чем по залоговому кредиту. Для достижения цели было принято решение использовать привлечение финансирования посредством выпуска корпоративных облигаций.

Путь эмитента

При подготовке первого выпуска облигаций предприятие столкнулось с некоторыми сложностями. Волков Павел, представитель собственника предприятия «Предприятие столкнулось только со своими внутренними проблемами: состояние отчетности, степень и качество организации бизнес-процессов, внутренние взаимоотношения были не готовы для публичного раскрытия. Компания для выпуска поменяла себя».

Для второго выпуска облигаций АО «Регион-Продукт» было принято решение о получении рейтинга. Поиск рейтингового агентства предприятие осуществляло самостоятельно. Из пяти аккредитованных агентств выбор осуществлялся из двух компаний: Эксперт РА и АКРА. Полученный рейтинг ruВ, по оценке, позволит в текущей ситуации на рынке облигаций разместить второй выпуск под 9%-11%, и, соответственно, эффективная ставка с учетом действующей господдержки составит уже около 6%-8% или менее. Беззалоговые средства по ставке менее 6%-8% создают конкуренцию с банковскими кредитами, включая льготные государственные программы.

Параметры выпуска

Первый выпуск корпоративных облигаций АО «Регион-Продукт» осуществил в 2020 году на сумму 50 млн руб. на 3 года по ставке 12% годовых.

Преимущества использования инструмента.

Руководство АО «Регион-Продукт» определило основные преимущества привлечения финансирования посредством выпуска корпоративных облигаций для компании: улучшение бизнес-процессов внутри компании, внедрение элементов международной финансовой отчетности (рассматривается полный переход на МСФО), отсутствие залогов, самостоятельное определение сроков привлечения денег, самостоятельный выбор способа погашения.

Планы на будущее

В 2021 году планируется разместить не менее 60 млн руб. для дальнейшей реализации инвестиционной программы предприятия по обновлению и развитию производственных мощностей для кратного увеличения объемов деятельности.

ООО «Электроаппарат», Самарская область, торговая организация

Краткая характеристика предприятия

Общество с ограниченной ответственностью «Электроаппарат» создано 04.03.2015, является «Микропредприятием», основное направление деятельности — оптовая торговля оборудованием. Предприятие является официальным дистрибьютором АО ГК «Электрощит» — ТМ Самара».

ООО «Электроаппарат» имеет большой опыт поставок промышленного оборудования и реализации международных проектов «под ключ». Основной сферой деятельности компании является энергетическая отрасль. Предприятие развивает комплексный подход в решении поставленной задачи в целях получения заказчиком максимальной эффективности. Собственный автопарк компании снижает издержки клиентов на перевозки. Также, ООО «Электроаппарат» имеет собственный штат квалифицированных специалистов, которые производят таможенное оформление грузов при импортно-экспортных операциях.

Крупнейшими клиентами компании являются ПАО НК «Роснефть», ПАО «Т Плюс», ПАО АНК «Башнефть», АО «Объединенная Двигателестроительная Корпорация» и прочие. Предприятие активно поставляет продукцию иностранным заказчикам из стран ближнего зарубежья. При этом потребность в дополнительном финансировании была связана с недостаточностью оборотных средств для расширения объемов поставки продукции.

Мотивация к привлечению финансирования

В своей деятельности ООО «Электроаппарат» активно использует банковские кредиты (в т.ч. льготное кредитование экспортно-импортных операций). При этом банки не одобряли новые кредитные договоры на расширение объема продаж, т.к. опираются на ретро данные, отраженные в бухгалтерской отчетности.

Заместитель коммерческого директора предприятия Белов А.В. принимал участие в качестве слушателя во II Форуме «Финансовые инструменты для сектора роста. Возможности привлечения финансирования для субъектов МСП посредством фондового рынка», который проходил в 2019 году в г. Нижнем Новгороде. По итогам мероприятия собственник предприятия Белова В.Г. приняла окончательное решение о выпуске облигаций и начала поиск организатора.

Путь эмитента

Организатором выпуска согласилась стать компания ЗАО «Среднеуральский брокерский центр» («GrottBjorn»). В январе 2020 года началась подготовка необходимых документов для осуществления выпуска облигаций, и все основное взаимодействие предприятие осуществляло через «GrottBjorn». В марте 2020 года подготовительный процесс был приостановлен в связи с эпидемической обстановкой. Но позднее ООО «Электроаппарат» начал взаимодействие с другим организатором выпуска облигаций «Национальным расчетным депозитарием».

Параметры выпуска

Выпуск коммерческих облигаций ООО «Электроаппарат» осуществил в 2020 году на сумму 30 млн руб. на 5 лет по ставке 20% годовых.

Справочно: коммерческие облигации позволяют привлечь необходимый для реализации нового проекта объем финансирования в довольно короткие сроки. Кроме того, осуществление выпуска коммерческих облигаций – своеобразный трамплин для небольших эмитентов. Он позволяет опробовать технологию выпуска облигаций. После чего следующим шагом может стать размещение биржевых облигаций и привлечение более дешевого финансирования.

Преимущества использования инструмента.

Благодаря привлеченным средствам от выпуска облигаций предприятие увеличило выручку в 2020 году на 120 млн руб. В настоящий момент предприятие привлекает дополнительные банковские кредиты (из-за увеличения объема деятельности банки одобрили дополнительные кредитные лимиты).

Белова Виктория, собственник предприятия: «Облигации нужны тем предприятиям, которые быстро развиваются и/или могут быстро расширить свою деятельность. Т.е. в тех случаях, когда банки по ретро данным новые кредиты дать не могут и расширение деятельности компании сможет компенсировать высокую стоимость привлечения средств».

Планы на будущее

ООО «Электроаппарат» планирует организовать собственное производство, для реализации нового проекта планирует выпустить корпоративные облигации.

ООО Агрофирма «Рубеж», Саратовская область, сельское хозяйство

Краткая характеристика предприятия

Общество с ограниченной ответственностью «Агрофирма «Рубеж» — современный эффективный агрокомплекс с передовыми сельскохозяйственными технологиями, один из наиболее крупных в Саратовской области. ООО «Агрофирма «Рубеж» создано 06.06.2002 на базе сельскохозяйственного производственного кооператива. Основным направлением деятельности является производство и реализация широкой линейки растениеводческой продукции (пшеницы хлебопекарной, подсолнечника масличного и кондитерских сортов, проса, нута и др.) и продукции животноводства (молоко, мясо).

Мотивация к привлечению финансирования

ООО «Агрофирма «Рубеж» — эмитент дебютного выпуска облигаций в 2019 году. В конце 2018 – начале 2019 гг. встал вопрос о поисках новых источников финансирования для расширения деятельности предприятия. В условиях роста сборов зерновых культур, с целью увеличения мощностей отгрузки авто- и железнодорожным транспортом, были приняты решения о строительстве второй очереди элеватора, а также, принимая во внимание климатические условия Саратовской области, — об увеличении орошаемых площадей. Такой источник средств, как рынок ценных бумаг, давно интересовал предприятие. Финансирование проектов с помощью эмиссии ценных бумаг привлекало отсутствием необходимости залога имущества. При этом расширение собственного капитала через выпуск акций (переход в форму акционерного общества) предприятие не рассматривало. Шляпников Максим, старший юрисконсульт «Выпуск долговых ценных бумаг – более удобный механизм, позволяющий регулярно привлекать средства как юридических лиц, так и населения. Решение принималось с учетом результатов консультаций с инвестиционными компаниями».

Путь эмитента

Выбор ИК «Фридом Финанс» в качестве партнера агрофирмы на финансовом рынке был связан с рекомендацией многолетнего надежного контрагента. Для начинающего эмитента это очень важная задача: поиск надежного и знающего бизнес-партнера, который сможет организовать интересный, но очень сложный процесс выпуска облигаций, в том числе четкого документационного обеспечения, грамотного взаимодействия с Московской биржей и другими организациями, поиска инвесторов. Первым официальным шагом является установление контакта с Московской биржей в рамках процедуры KYC («знай своего клиента»). Справочно: процедура KYC («know your customer») является процедурой идентификации и верификации контрагента, проводимой Московской биржей. В рамках данной процедуры Московская биржа оценивает потенциального эмитента с

точки зрения возможности обслуживания выпуска, целей привлечения финансирования, существующих рисков и т.п. Рабочая встреча агрофирмы с представителем Московской биржи состоялась 26.03.2019, на которой представители агрофирмы отвечали на вопросы обоснованности выпуска и обслуживания облигаций. В дальнейшем велась техническая подготовка к выпуску облигаций – достаточно трудоемкий процесс, включающий в себя повышение профессионального уровня персонала: экономистов, юристов, бухгалтеров предприятия-эмитента, и подготовку большого объема новых документов. В ходе подготовки предприятием был заключен договор с компанией-представителем владельцев облигаций – ООО «Регион Финанс», выступающей связующим звеном с инвесторами и, при необходимости, защищающей их права перед эмитентом. Раскрытие информации эмитента осуществляется через Центр раскрытия корпоративной информации «Interfax». Агрофирма понимала, что, помимо обязанности своевременно выплачивать доходы по облигациям, возникает обязанность регулярно раскрывать все существенные факты деятельности для внешних пользователей. После заключения договоров с Московской биржей и с депозитарием производилась настройка электронных кабинетов и программ обмена информацией для обслуживания облигаций. В целом все обязательные действия перед размещением ценных бумаг заняли примерно 3 месяца после процедуры KYC. Агрофирма «Рубеж» стала первым эмитентом корпоративных облигаций в Саратовской области. Основной задачей, с которой предприятие успешно справилось при подготовке выпуска корпоративных облигаций, стало изучение большого объема новой нормативной базы, ранее не используемой в работе специалистами предприятия.

Параметры выпуска

20.06.2019 зарегистрирована Программа биржевых облигаций ООО «Агрофирма «Рубеж» сроком на 10 лет и общим объемом 1 млрд рублей. 25.06.2019 совместно с ИК «Фридом Финанс» были утверждены условия выпуска облигаций.

Первое размещение облигаций прошло 10.07.2019 на сумму 250 млн рублей под 14% годовых на 3 года.

Преимущества использования инструмента.

Преимуществ выпуска облигаций несколько. Помимо получения инвестиций на достаточно гибких условиях, это – положительный эффект, достигаемый открытостью/публичностью деятельности предприятия-эмитента, связанной с подготовкой выпуска облигаций. В свою очередь, крупные предприятия более благосклонно относятся к контактам с предприятиями, прошедшими рассмотрение со стороны Московской биржи. Агрофирма как эмитент участвует в мероприятиях, проводимых для инвесторов Правительством Саратовской области, ИК «Фридом Финанс» и другими организациями, что ведет к росту известности предприятия в бизнес-сообществе.

Планы на будущее

В настоящее время продолжается активное развитие Агрофирмы «Рубеж». Начинается строительство третьей очереди элеватора, закупается новая сельхозтехника. Поэтому выпуски облигаций продолжатся.

ПАО «СЭЗ им. Серго Орджоникидзе», Саратовская область, предприятие военно-промышленного комплекса

Краткая характеристика предприятия

Публичное акционерное общество «Саратовский электроприборостроительный завод имени Серго Орджоникидзе» является одним из крупнейших и успешно развивающихся промышленных предприятий г. Саратова. Предприятие было основано в 1918 году в г. Москве. В 1941 году завод эвакуируется в г. Энгельс Саратовской области. В 1951 году основное производство переносится в Саратов. В послевоенные годы на предприятии налаживается выпуск систем автоматического управления полетами. Данная продукция остается основной для предприятия до настоящего времени. Завод включен в реестр стратегически значимых предприятий ОПК России.

В 2019 году в рамках диверсификации производства создан Центр малотоннажной химии и запущена опытно-промышленная линия производства химически осажденного мела. На площадке Центра реализуется крупный инвестиционный проект – производство металлического натрия.

Мотивация к привлечению финансирования

ПАО «СЭЗ им. Серго Орджоникидзе» — эмитент дебютного выпуска облигаций в 2019 году. Потребность в диверсификации профильного производства, развитие инновационной деятельности вне рамок государственного оборонного заказа и разработка новых бизнес-проектов привели к необходимости поиска новых источников привлечения средств. Было решено организовать привлечение финансирования с использованием корпоративных облигаций.

Путь эмитента

Представителями предприятия были проведены встречи с несколькими инвестиционными компаниями. ИК «Фридом Финанс» показала наибольший интерес к бизнес-проекту, под который необходимо было привлечь финансирование. В ходе работы ИК осуществляла полноценное сопровождение бизнес-проекта, оказывала методическую помощь с документами по оформлению и организации выпуска облигаций, помогала перестроить работу под требования рынка ценных бумаг. Специалисты ИК взяли на себя организацию взаимодействия с биржевой инфраструктурой, депозитарием, рейтинговым агентством в ходе подготовки эмиссии и привлечения внимания потенциальных инвесторов. ИК порекомендовала предприятию несколько компаний, осуществляющих представление интересов покупателей облигаций. Также ИК была оказана помощь в разрешении специфических сложностей, связанных с раскрытием данных предприятия для внешних пользователей при продолжающемся выполнении государственных оборонных заказов. Так как ПАО «СЭЗ им. Серго Орджоникидзе» является предприятием сектора ВПК, возникли трудности с выходом на рынок корпоративных облигаций. Помимо преодоления ограничений, связанных с секретностью основного производства,

существенной проблемой была психологическая: необходимо было научиться работать и готовить документы в условиях открытости информации и транспарентности деятельности. Это потребовало перестройки корпоративной культуры предприятия, создания инициативной команды людей с амбициозными устремлениями.

Параметры выпуска

В результате проведенной работы предприятие 29.10.2019 зарегистрировало Программу выпуска биржевых облигаций общей суммой 3 млрд рублей сроком на 10 лет. Первое размещение прошло на Московской бирже на сумму 300 млн рублей под 12,5% годовых на 3 года. Вторая эмиссия была проведена 22.09.2020 на сумму 500 млн рублей под 10,75% годовых на 7 лет.

Преимущества использования инструмента.

Ханенко Дмитрий, генеральный директор «Самое главное достоинство привлечения средств через выпуск облигаций – это свобода, которую дает этот инструмент. При получении банковского кредита предприятие связано множеством обязательств и ограничений, которые накладывает кредитная организация. Эмиссия облигаций, в свою очередь, дает большую свободу выбора по многим параметрам – обеспечение, срок выплаты купона, целевое использование и т.д. Несмотря на то, что условия облигационного займа нужно строго соблюдать, возникает больше возможностей для реализации новых бизнес-проектов, так как финансовые потоки можно планировать самостоятельно уже на этапе бизнес-плана, не опасаясь, что банк выдвинет свои условия предоставления денежных средств и/или ограничит свободу реализации проекта ковенантами».

Планы на будущее

На ПАО «СЭЗ им. Серго Орджоникидзе» продолжается разработка новых бизнес-проектов, требующих привлечения дополнительных средств с использованием финансового инструмента – корпоративные облигации.

ООО «ЭкономЛизинг», Саратовская область, лизинговая компания

Краткая характеристика предприятия

Общество с ограниченной ответственностью «ЭкономЛизинг» осуществляет деятельность по финансовой аренде (лизингу/сублизингу). Компания работает с 02.02.2006.

Клиентами ООО «ЭкономЛизинг» являются финансово устойчивые предприятия различных отраслей экономики, что позволяет диверсифицировать риски в случае изменения рыночной ситуации в отдельных отраслях либо при снижении спроса на определенные виды основных средств. В лизинг предоставляются легковой, малотоннажный и грузовой автотранспорт, спецтехника, различное оборудование, недвижимость. Примерно 85% клиентов компании – малый и средний бизнес.

За время работы компания «ЭкономЛизинг» заслужила у банков репутацию надежного заемщика. Вместе с тем, банки кредитуют региональные лизинговые компании обычно по более высоким ставкам по сравнению с крупными компаниями федерального уровня. Кроме того, у кредитных организаций нерыночные условия финансирования лизинговых сделок, а именно: жесткие требования к финансовому положению потенциальных лизингополучателей, предметам лизинговых сделок, большой перечень документов для анализа лизинговой заявки, длительный срок рассмотрения для принятия решения и т.д. Существуют так же внутренние ковенанты Банков (они касаются некоторых финансовых показателей Лизинговой компании), которые являются категоричными и не позволяют «ЭкономЛизинг» стать заемщиком многих федеральных банков. Таким образом, развитие бизнеса компании привело к объективной необходимости диверсификации источников финансовых ресурсов.

Леонгард Алла, генеральный директор «Облигации — это оптимальный инструмент с точки зрения отсутствия залогового обеспечения и свободы распоряжения привлеченными средствами».

Мотивация к привлечению финансирования

На решение выпустить облигации повлиял постепенный выход из кризиса периода 2013-2015 гг., когда компания потеряла часть лизингового рынка и клиентов. Таким образом, перед ООО «ЭкономЛизинг» встала задача выйти на

новый уровень, вернуть потерянные объемы лизингового портфеля, расширить масштабы деятельности, нарастить капитал, стать более привлекательным заемщиком для кредитных организаций.

Путь эмитента

После принятия решения о выпуске облигаций компания обращалась в кредитные организации и в инвестиционные компании федерального уровня. Однако с их точки зрения региональная лизинговая компания была недостаточно большим и надежным эмитентом для выпуска облигаций. На тот момент лизинговая компания не нашла себе организатора выпуска.

Только в сентябре 2018 года с открытием саратовского офиса ИК «Фридом Финанс» было принято решение об обращении к организатору для предварительной оценки лизинговой компании как потенциального эмитента.

Организация выпуска заняла около года. Координацию процесса осуществлял центральный офис ИК «Фридом Финанс». Первым мероприятием было общение с комитетом Московской биржи – KYC-интервью («знай своего клиента»). Вопросы касались непосредственно всего бизнес-процесса эмитента, его финансового состояния, стратегии развития, целевого использования денежных средств, системы оценки финансовых рисков и т.д.

Подготовкой эмиссии полностью занималась ИК «Фридом Финанс». ИК предоставила на выбор несколько компаний-представителей владельцев облигаций. ООО «ЭкономЛизинг» заключил договор на обслуживание с представителем владельцев облигаций ООО «Регион Финанс» (организация обеспечивает прозрачное взаимодействие эмитента и владельцев облигаций, осуществляет контроль исполнения обязательств эмитентом перед владельцами облигаций).

На момент выхода в 2019 году с Программой биржевых облигаций оценка рейтингового агентства не требовалась. В сентябре 2020 года ООО «ЭкономЛизинг» возобновило сотрудничество с рейтинговым агентством с целью успешного привлечения финансирования. Наиболее сложным в процессе выхода на облигационный рынок было составление юридической документации и долгосрочного бизнес-плана, в котором реалистично и прозрачно показаны источники погашения обязательств.

Параметры выпуска

В результате выхода на облигационный рынок в рамках зарегистрированной 01.08.2019 Программы биржевых облигаций общей суммой на 1 млрд рублей ООО «ЭкономЛизинг» разместил три транша облигаций: 28.09.2019 на сумму 100 млн рублей под 13,5% годовых на 3 года, 11.06.2020 на сумму 200 млн рублей под 12% годовых на 3 года, 22.04.2021 на сумму 200 млн рублей под 11,5% годовых на 3 года.

Преимущества использования инструмента.

Несомненным преимуществом является то, что облигационное финансирование снижает зависимость от банков, создает возможность для развития преимуществ на рынке лизинговых услуг. Отсутствие необходимости согласовывать детали сделки (предмет лизинга, размер аванса и т.д.) в соответствии с требованиями банка позволяет осуществлять финансирование в короткие сроки.

Планы на будущее

В планах лизинговой компании продолжать выпуски облигаций, а после того, как будет выбран лимит текущей Программы биржевых облигаций открыть следующую программу на 2 млрд рублей.

АО «Джи-групп», Республика Татарстан, строительство коммерческой и жилой недвижимости

Краткая характеристика предприятия

В группу компаний входят два бренда: «Унистрой», работающий в сфере жилой недвижимости, и «UD Group», работающий в сфере коммерческой недвижимости. В настоящее время группа активно работает в трех субъектах Российской Федерации – республиках Татарстан и Башкортостан, Самарской области. Акционерное общество «Джи-групп» осуществляет деятельность по

управлению дочерними компаниями, предоставляет права использования товарных знаков по лицензионным договорам в пользу дочерних компаний.

Мотивация к привлечению финансирования

Выход компании на рынок облигационных займов был обусловлен двумя факторами: желанием диверсифицировать источники финансирования и снизить зависимость от банковского кредитования. Корпоративные облигации дают компании возможность привлекать денежные средства без залогового обеспечения и без обязательного указания цели финансирования, что позволяет направить полученные средства на реализацию любых проектов. Кроме того, такое решение позволило повысить узнаваемость бренда, сформировать публичную историю и удешевить стоимость финансирования в будущем.

Путь эмитента

Приняв решения о выпуске облигаций, компания проанализировала рынок организаторов, рейтинговых агентств и юридических консультантов. По итогам встреч и переговоров были выбраны партнёры: АО ИФК «Солид» — организатор выпуска, ООО «Юридическая фирма ЛЕКАП» — юридический консультант, АО «Аналитическое Кредитное Рейтинговое Агентство» — рейтинговое агентство. Следующим этапом стало написание эмиссионной документации, подача заявки на получение кредитного рейтинга и сотрудничество с ПАО «Московская Биржа» по вопросам регистрации ООО «Джи-групп» в качестве эмитента, и с АО «ИНТЕРФАКС» по вопросам раскрытия информации.

Параметры выпуска

Первый выпуск корпоративных облигаций организация осуществила в 2020 году объемом эмиссии в 1 млрд руб. на 3 года по ставке 12,5% годовых.

Преимущества использования инструмента.

Основными трудностями, возникшими в процессе подготовки к выпуску корпоративных облигаций, стали отсутствие истории и, как следствие, отсутствие имиджа эмитента – крупные организаторы не проявляли большого интереса к работе с дебютантом. Но на текущий момент, в процессе подготовки второго выпуска,

компания отмечает стабильный интерес со стороны крупных и известных организаторов.

Планы на будущее

Второй выпуск облигаций АО «Джи-Групп» запланирован на июнь 2021 года.

ООО «Завод КриалЭнергоСтрой», Республика Татарстан, производство и поставка энергетического оборудования

Краткая характеристика предприятия

Общество с ограниченной ответственностью «Завод КриалЭнергоСтрой» зарегистрировано 10.06.2014, относится к субъектам МСП. Завод является российским производителем энергокомплексов, а также официальным дилером ведущих отечественных и зарубежных производителей оборудования для автономного и резервного электроснабжения. Основными направлениями деятельности являются поставка, производство и обслуживание, а также сдача в аренду оборудования: дизель-генераторных и газопоршневых установок. Также в спектр продукции входят бытовые солнечные электростанции, осветительные мачты, газовые котельные, стабилизаторы напряжения и источники бесперебойного питания, компрессоры.

Мотивация к привлечению финансирования

Целью привлечения финансирования для организации стала потребность в расширении бизнеса, а именно в пополнении арендного парка энергетического оборудования, а также пополнение оборотных средств компании.

Выбор корпоративных облигаций как инструмента финансирования обусловлен ограниченностью размера залогового обеспечения компании, потребностью в расширении и диверсификации внешних источников финансирования бизнеса и снижении зависимости перед банками, а также возможностью получения публичной кредитной истории у инвесторов. Также размещение облигаций предусматривает возможность получения государственной поддержки в виде субсидирования части расходов по организации облигационного выпуска, получению кредитного рейтинга и выплате купонов по облигациям.

Путь эмитента

Работа по размещению первого выпуска от принятия решения до размещения облигаций заняла порядка восьми месяцев: договор листинга с биржей был подписан в августе 2019 года, а размещение прошло в декабре 2019 года. Но этой процедуре предшествовали три месяца подготовительных работ. Процедура размещения второго выпуска заняла порядка трех месяцев без учета временных затрат на получение кредитного рейтинга, что, в свою очередь, заняло еще около двух месяцев.

Параметры выпуска

Первый выпуск был размещен в 2019 году, и тогда от субъектов МСП не требовалось наличия кредитного рейтинга. Объем эмиссии в 2019 году составил 150 млн руб. на 3 года по ставке 14% годовых.

Второй выпуск был осуществлен в 2020 году на сумму 200 млн руб. на 4 года по ставке 14% годовых.

Преимущества использования инструмента.

После получения практического опыта успешного размещения двух выпусков биржевых облигаций предприятие отмечает, что корректный выбор организатора выпуска оказывает огромнейшее влияние на результаты и сроки размещения. А с учетом того, что почти все взаимоотношения с биржей, национальным расчетным депозитарием, организатором публичного размещения информации и рейтинговым агентством проходят в электронном виде, эти процедуры могут носить чисто технический характер.

Планы на будущее

Основной проблемой при выпуске биржевых облигаций было отсутствие практического опыта. Но теперь компания планирует размещение последующих выпусков ценных бумаг в перспективе.

ООО «Талан-Финанс», Удмуртская Республика, строительство жилой недвижимости

Краткая характеристика предприятия

ГК «ТАЛАН» — девелоперская группа, осуществляющая строительство жилой недвижимости в 10 регионах России. Компания одной из первых среди застройщиков перешла на договоры долевого участия с использованием эскроу-счетов.

ООО «Талан-Финанс» – компания-эмитент, созданная с целью привлечения финансирования для ГК «ТАЛАН». Входит в единый реестр субъектов МСП.

Мотивация к привлечению финансирования

Поиск новых источников финансирования для реализации девелоперских проектов особенно актуален в условиях перехода на новую схему работы с эскроу-счетами. Компания использует различные источники финансирования, диверсифицируя ресурсную базу. Облигационные займы удобны тем, что не требуют залога и подтверждения целевого использования.

Путь эмитента