Что такое Акционерный капитал?

Акционерный капитал, также называемый собственным капиталом, представляет собой оставшуюся сумму активов, доступных акционерам акций. Собственный капитал может включать обыкновенные акции, оплаченный капитал, нераспределенную прибыль и казначейские акции.

Концептуально акционерный капитал полезен как средство оценки средств, удерживаемых в рамках бизнеса. Если эта цифра отрицательная, это может указывать на приближающееся банкротство этого бизнеса, особенно если также существует большое долговое обязательство.

Понимание акционерного капитала

Акционерный капитал часто называют балансовой стоимостью компании, и он исходит из двух основных источников. Первым источником являются деньги, изначально вложенные в компанию посредством размещения акций. Второй источник – это нераспределенная прибыль, которую компания накапливает в процессе своей деятельности. В большинстве случаев, особенно при работе с компаниями, которые занимаются бизнесом много лет, нераспределенная прибыль является самым крупным компонентом.

Ключевые моменты

- Акционерный капитал – это активы, остающиеся в бизнесе после погашения всех обязательств.

- Этот показатель рассчитывается путем вычитания общей суммы обязательств из общей суммы активов; в качестве альтернативы его можно рассчитать, взяв сумму акционерного капитала и нераспределенной прибыли за вычетом казначейских акций.

- Отрицательный собственный капитал может указывать на надвигающееся банкротство.

Оплаченный капитал и акционерный капитал

Компании финансируют приобретение капитала за счет собственного и заемного капитала. Собственный капитал / акционерный капитал также можно рассматривать как чистые активы компании (общие активы за вычетом общих обязательств). Инвесторы вносят свою долю (оплаченного) капитала в качестве акционеров, которая является основным источником общего акционерного капитала. Размер оплаченного капитала инвестора является фактором, определяющим его / ее долю владения.

Роль нераспределенной прибыли в увеличении акционерного капитала

Нераспределенная прибыль – это чистая прибыль компании от операционной и прочей коммерческой деятельности, удерживаемая компанией в качестве добавочного капитала. Таким образом, нераспределенная прибыль является частью акционерного капитала. Они представляют собой прибыль от общего акционерного капитала, реинвестированного обратно в компанию. Нераспределенная прибыль со временем накапливается и увеличивается. В какой-то момент накопленная нераспределенная прибыль может превысить сумму внесенного собственного капитала и в конечном итоге может стать основным источником акционерного капитала.

Влияние казначейских акций на капитал акционеров

Компании могут вернуть часть акционерного капитала обратно акционерам, если не могут адекватно распределить акционерный капитал способами, которые приносят желаемую прибыль. Этот обратный обмен капиталом между компанией и ее акционерами известен как обратный выкуп акций . Выкупленные компаний становятся контры счетах . Собственные выкупленные акции продолжают учитываться как выпущенные акции, но они не считаются находящимися в обращении и, следовательно, не включаются в дивиденды или расчет прибыли на акцию (EPS). Собственные казначейские акции всегда можно перевыпустить обратно акционерам для покупки, когда компаниям нужно привлечь дополнительный капитал. Если компания не желает удерживать акции для будущего финансирования, она может отказаться от акций.

- Главная

- Правовые ресурсы

- Подборки материалов

- Структура акционерного капитала

Структура акционерного капитала

Подборка наиболее важных документов по запросу Структура акционерного капитала (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Путеводитель по корпоративным спорам. Вопросы судебной практики: Реестр акционеров общества«…Всесторонне, полно и объективно исследовав материалы дела, арбитражный суд установил, что уполномоченным представителем акционеров заявителя ООО «ОКСАНО ХОЛДИНГ ЛИМИТЕД» и ООО «ЭФОРА ИНВЕСТМЕНТ ЛИМИТЕД», владеющих в совокупности 25% обыкновенных именных акций, направлен запрос от 16 ноября 2006 года, в котором акционерами была истребована информация об имени (наименовании) зарегистрированных в реестре владельцев (с указанием полного фирменного наименования акционера (для физических лиц — фамилии, имени, отчества, паспортных данных), его организационно-правовой формы, юридического почтового адреса) и о количестве, категории и номинальной стоимости, принадлежащих им ценных бумаг (то есть структуре акционерного капитала ОАО «Единая торговая компания» на текущую дату) с указанием способа получений затребованной информации путем направления по адресу уполномоченного представителя акционеров К.

Нормативные акты

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение

Понятия стоимости компании и стоимости акционерного капитала играют важную роль в оценке бизнеса и финансовом анализе, поэтому важно не путать их и правильно применять.

Стоимость компании (Enterprise Value,EV) — это стоимость всех активов компании. Как правило, подразумевают рыночную стоимость, особенно если речь идет о публичной компании, но те же методические подходы применяют и в других задачах оценки стоимости.

Стоимость компании называют также «стоимость предприятия» — это более дословный перевод английского термина Enterprise Value.

Стоимость компании можно определить как сумму трех составляющих:

- Стоимость операционных активов, которую обычно оценивают методом дисконтированных денежных потоков. Это основная часть бизнеса, и при оценке считают, что ее стоимость определяют доходы, которые этот бизнес способен принести инвесторам с учетом дисконтирования будущих доходов.

- Деньги и денежные эквиваленты. Возможно, на счетах компании скопились деньги, у нее есть банковские депозиты или рыночные ценные бумаги. Стоимость таких активов точно известна, и их просто добавляют к стоимости основной части бизнеса.

- Стоимость неоперационных активов. Если компания владеет активами, которые имеют ценность, но не задействованы в ведении бизнеса, эти активы надо учесть дополнительно и прибавить к стоимости компании. Например, производственное предприятие владеет большим земельным участком, который не использует для своих нужд. Стоимость этого участка надо прибавить к сумме, определенной в пунктах 1 и 2.

Стоимость собственного капитала (Equity) — стоимость акционерного капитала компании, принадлежащего ее акционерам. Данный термин применяют универсально, и поэтому он относится к разным видам стоимости, а также может касаться разных определений собственного капитала.

Частный случай понятия стоимости собственного капитала — капитализация. Капитализация — это текущая рыночная цена обыкновенных акций компании, умноженная на общее число обыкновенных акций в обращении. Капитализация не учитывает привилегированные акции и применяется только для рыночной стоимости (при этом оценочная стоимость может быть другой, если аналитик полагает, что компания недооценена или переоценена рынком).

Связь между стоимостью компании и стоимостью собственного капитала

Связь между стоимостью компании и стоимостью собственного капитала определяется следующей формулой:

Equity = EV – Total Debt – Pref. Stock – Minority Interest

где:

Equity — стоимость собственного капитала

EV — стоимость компании

Total Debt — суммарный долг компании

Как правило, для целей оценки бизнеса в качестве суммарного долга рассматривают сумму краткосрочных и долгосрочных долговых обязательств, по которым начисляются проценты: кредиты, облигации, лизинг.

Pref. Stock — привилегированные акции

Этот вид акций имеет одновременно черты собственного капитала и долга, поэтому в разных задачах финансового анализа можно встретить их разную интерпретацию. Для оценки публичной компании они не включаются в акционерный капитал.

Minority Interest — доля меньшинства

Это величина, учитывающая особенность построения консолидированной отчетности. Если анализируемая компания владеет на 90% дочерним предприятием, то в отчетность холдинга включаются все 100% доходов и активов этого дочернего предприятия, но затем надо учесть, что у него есть и другие акционеры, миноритарии. Их доля и учитывают как доля меньшинства.

Применимая ставка дисконтирования

Один из ключевых подходов к оценке стоимости — анализ дисконтированных денежных потоков. Методы и формулы из этого подхода применяют и в различных смежных видах анализа: в оценке инвестиционных проектов, анализе отдельных компонент доходов и затрат компании. Для того, чтобы результаты расчетов были верны, надо правильно выбирать ставку дисконтирования для оценки.

Ставка дисконтирования — требуемая норма доходности на капитал, задействованный в инвестициях. Как видно из определения стоимости собственного капитала, в данном случае речь идет только об акционерах компании, а значит во всех формулах для ее расчета мы будем применять стоимость собственного капитала.

Стоимость компании в целом включает два основных вида капитала: собственный и заемный. Ожидаемая доходность этих двух видов капитала отличается, поэтому в качестве ставки дисконтирования применяют средневзвешенную стоимость капитала (WACC).

Как видно из формулы, связывающей стоимость собственного капитала и EV, есть еще две составляющие капитала: привилегированные акции и доля меньшинства. Аналитик может расширить формулу WACC, чтобы учесть и эти компоненты, но на практике обычно достаточно учитывать в расчете WACC только акционерный капитал и долг.

Использование в показателях

При выполнении оценки бизнеса сравнительным методом, вычисляют различные показатели, которые характеризуют отношение стоимости компаний к различным результатам их деятельности — рыночные мультипликаторы.

Ниже приведен пример типичной таблицы, используемой в сравнительной оценке:

Некоторые важные аспекты применения стоимости компании и капитала в расчете мультипликаторов:

- В таблицу расчета обычно включают рыночную капитализацию, но, могут также включать стоимость компании и суммарный долг. Это позволяет увидеть роль долга в формировании активов компании.

- Стоимость компании (EV) всегда соотносят с EBITDA компании, а не с чистой прибылью, так как в чистой прибыли уже вычтены проценты по кредитам, то есть чистая прибыль отражает доход, который остался для акционеров.

- Стоимость собственного капитала в показателях обозначают как P, то есть Price, подразумевая при этом цену одной акции. Ее могут соотносить с прибылью, денежным потоком для акционеров или балансовой стоимостью собственного капитала.

Поскольку в расчете показателей применяют значения, которые формируются за период, и есть разные способы определения этого периода, в названии мультипликатора часто указывают способ определения периода. Например, в этой таблице:

LFY — Last Financial Year, последний финансовый год

LTM — Last Twelve Months, последние 12 месяцев. Trailing 12M — то же самое.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

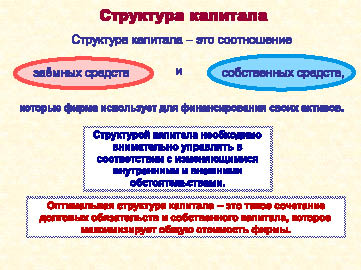

Тема 10. СТРУКТУРА КАПИТАЛА

Цена капитала хозяйствующего субъекта во многом зависит от его структуры.

Структура капитала предприятия (рис. 55) - это соотношение между различными источниками капитала (собственным и заемным капиталом), используемыми для финансирования его деятельности. Иногда краткосрочные заимствования исключаются из капитала, то есть определяют структуру капитала как совокупность источников, используемых для долгосрочного финансирования инвестиционной деятельности предприятия. Вместе с тем, если краткосрочные заимствования осуществляются на постоянной основе (что в большинстве случаев и происходит), их, на наш взгляд, следует включать в состав капитала при анализе структуры финансирования.

Рис. 55. Базовое определение структуры капитала предприятия

Оптимальная структура капитала — такое сочетание долговых обязательств и собственного капитала, которое максимизирует общую стоимость фирмы.

Если подходить к вопросу определения оптимальной структуры капитала с позиции относительной стоимости источников финансирования, то необходимо учитывать, что долговые обязательства более дешевы, чем акции. Значит, цена заемного капитала в среднем ниже, чем цена собственного капитала. Отсюда следует, что замена акций более дешевым заемным капиталом уменьшает средневзвешенную стоимость капитала, что ведет к росту эффективности предпринимательской деятельности и, следовательно, к максимизации цены предприятия. Поэтому ряд теорий финансового менеджмента строится на выводе, что оптимальная структура капитала предполагает использование заемного капитала в максимально возможных размерах.

Но в практической деятельности следует исходить из учета того, что замена акций более дешевым заемным капиталом снижает стоимость фирмы, которая определяется рыночной стоимостью собственного капитала этой фирмы.

Кроме того, рост долга увеличивает риск банкротства, что может заметно повлиять на цену, которую потенциальные инвесторы согласятся заплатить за обыкновенные акции этой фирмы.

С использованием заемного капитала связаны также важные нефинансовые расходы как результат ограничения свободы действий менеджеров в соглашениях о займе. Это могут быть обязательства создания дополнительных резервных фондов на погашение долга или ограничивающие условия в объявлении дивидендов, что несомненно снижает стоимость бизнеса.

Поэтому невозможно выработать формулу определения оптимальной структуры капитала для конкретного предприятия. Менеджер, определяя, насколько структура капитала фирмы близка к оптимальной, должен в определенной степени полагаться на интуицию, которая в свою очередь строится на информации, учитывающей как внутрифирменные, так и макроэкономические факторы.

Кроме того, привлечение финансовых ресурсов из разных источников имеет организационно-правовые, макроэкономические и инвестиционные ограничения.

К ограничениям организационно-правового характера относятся законодательно закрепленные требования к величине и порядку формирования отдельных элементов собственного и заемного капитала, а также контроль над управлением компанией со стороны собственников.

В число макроэкономических ограничений входят инвестиционный климат в стране, страновой риск, эмиссионно-кредитная политика государства, действующая система налогообложения, величина ставки рефинансирования ЦБ, уровень инфляции.

Объем финансовых ресурсов, которые компания может привлечь из различных источников, и срок, на который они могут быть вовлечены в деловой оборот, зависит как от развитости финансового и кредитного рынков, так и от доступности этих средств для конкретного предприятия. Одним из важных ограничений формирования финансовой структуры капитала является соответствие сферы и характера деятельности предприятия инвестиционным предпочтениям акционеров и/или степень доверия предприятию со стороны кредиторов.

Таким образом, никакая теория не может обеспечить комплексного подхода к решению проблемы оптимальной структуры капитала предприятия. Поэтому на практике формирование экономически рациональной структуры капитала ведется на основе одного из следующих принципов:

1. Принцип максимизации уровня прогнозируемой рентабельности капитала.

2. Принцип минимизации стоимости капитала.

3. Принцип минимизации уровня финансовых рисков.

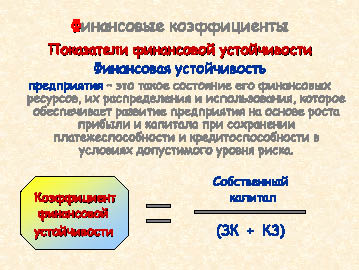

Вместе с тем, существует целый ряд финансовых инструментов, с помощью которых можно повысить эффективность управления финансовой структурой капитала предприятия. Среди них — использование финансовых коэффициентов, с помощью которых можно оценить влияние процесса изменения финансовой структуры капитала на финансовое положение предприятия и степень защищенности интересов кредиторов и инвесторов. Речь идет о показателях, характеризующих финансовую устойчивость предприятия и эффективность инвестиций в него (рис. 56).

Рис. 56. Понятие финансовой устойчивости хозяйствующего субъекта

и формула расчета коэффициента финансовой устойчивости

Достижение финансовой устойчивости предприятия наряду с ростом прибыли и ограничением риска требует сохранения предприятием как платежеспособности, или ликвидности (финансовый смысл этого понятия был подробно рассмотрен в теме 6), так и кредитоспособности, которая отнюдь не является синонимом понятия «платежеспособность».

Под кредитоспособностью предприятия понимается наличие у него предпосылок для получения кредита и его возврата в срок. Кредитоспособность заемщика характеризуется его исполнительностью при расчетах по ранее полученным кредитам, текущим финансовым состоянием и возможностью при необходимости мобилизовать денежные средства из различных источников.

Коэффициент финансовой устойчивости характеризует соотношение собственных и заемных источников финансирования. Если этот показатель выше единицы (имеется превышение собственных средств над заемными), это значит, что предприятие обладает достаточным запасом финансовой устойчивости.

Коэффициент финансовой зависимости (рис. 57) характеризует зависимость предприятия от внешних займов и показывает, какая доля имущества фирмы приобретена за счет заемных средств. Чем выше данный коэффициент, тем более рискованная ситуация в финансовой устойчивости и тем больше вероятность возникновения дефицита денежных средств.

Рис. 57. Формулы расчета коэффициентов финансовой зависимости, обеспеченности собственными средствами и самофинансирования

Коэффициент обеспеченности собственными средствами характеризует способность предприятия обеспечивать потребность в финансировании оборотного капитала только за счет собственных источников. Финансовое состояние предприятия считается удовлетворительным, если этот показатель равен или превышает 0,1.

Коэффициент самофинансирования показывает, какую часть инвестиций можно покрыть за счет внутренних источников предприятия — нераспределенной прибыли и начисленной амортизации. Ряд авторов рассматривает сумму нераспределенной прибыли и амортизации как чистый денежный поток, или денежный поток от хозяйственной деятельности предприятия. Тогда коэффициент самофинансирования имеет название «показатель денежной отдачи инвестиций». Чем выше этот показатель, тем выше уровень самофинансирования предприятия, следовательно, выше финансовая устойчивость.

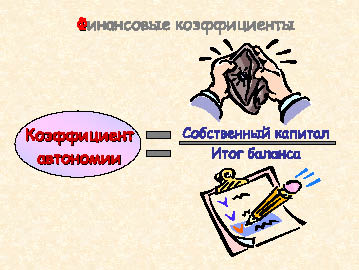

Коэффициент автономии (концентрации собственного капитала) характеризует долю собственного капитала в финансовой структуре капитала (рис. 58). Для большей финансовой устойчивость желательно, чтобы он был на уровне 0,5-0,6.

Рис. 58. Формула расчета коэффициента автономии (концентрации собственного капитала)

Ряд авторов относят коэффициент автономии к показателям ликвидности, что представляется нам достаточно логичным, поскольку рассчитываться по своим обязательствам предприятие должно в первую очередь за счет собственных источников. Вместе с тем, этот показатель является и важным коэффициентом при оценке финансовой структуры предприятия.

Для обеспечения полной финансовой устойчивости менеджмент предприятия наряду с обеспечением достаточной платежеспособности и кредитоспособности обязан поддерживать и высокую ликвидность баланса, а для этого финансовая структура капитала должна формироваться с учетом следующих требований:

-

Кредиторская задолженность не должна превышать величину наиболее ликвидных активов предприятия (к ним относятся в первую очередь денежные средства и краткосрочные ценные бумаги);

-

Краткосрочные кредиты и займы и та часть долгосрочных кредитов, срок погашения которых приходится на данный период, не должны превышать величину быстрореализуемых активов (дебиторская задолженность, средства на депозитах);

-

Долгосрочные кредиты и займы не должны превышать величину медленно реализуемых оборотных активов (запасы готовой продукции, сырья и материалов);

-

Собственные средства должны быть выше величины внеоборотных активов предприятия.

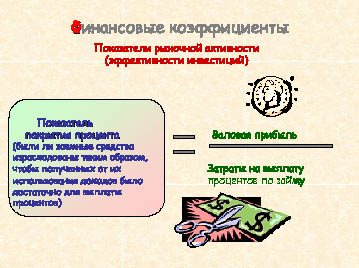

Рассматривая финансовую структуру капитала предприятия, необходимо проанализировать и его способность обслуживать постоянные платежи — проценты за заемный капитал и дивиденды владельцам акционерного капитала. Для такой оценки служат показатели рыночной активности, или эффективности инвестиций.

Коэффициент покрытия процента (рис. 59) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. Хотя точного эмпирического правила относительно оптимального значения коэффициентов покрытия процентов и дивидендов не существует, большинство аналитиков сходятся во мнении, что минимальное значение этого коэффициента должно быть равно 3. Снижение данного показателя свидетельствует о повышении финансового риска.

Рис. 59. Формула расчета показателя покрытия процента

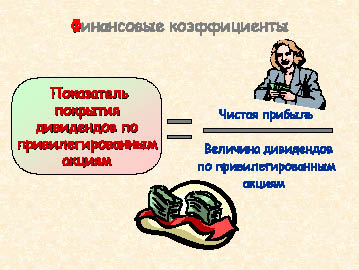

С помощью коэффициента покрытия дивидендов по привилегированным акциям (рис. 60) можно оценить способность компании обслуживать задолженность по дивидендам перед владельцами привилегированных акций. В данном случае в числителе формулы — величина чистой прибыли, т.к. дивиденды выплачиваются только из суммы прибыли после налогообложения. Очевидно, что чем ближе этот показатель к единице, тем хуже финансовое положение компании.

Рис. 60. Формула расчета показателя покрытия дивидендов по привилегированным акциям

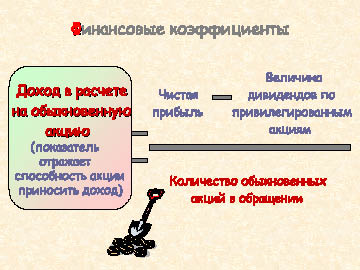

Доход в расчете на обыкновенную акцию (рис. 61) - основной показатель рыночной активности предприятия. Он характеризует способность акции приносить доход. Определяется отношением чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к числу обыкновенных акций компании.

Коэффициент покрытия дивидендов (рис. 62) оценивает величину прибыли, которая может быть направлена на выплату объявленных дивидендов по обыкновенным акциям. Обратный этому коэффициенту показатель — коэффициент выплаты дивидендов, который равен отношению суммы начисленного дивиденда к доходу на одну обыкновенную акцию и показывает, какую долю чистой прибыли фирма направляет на выплату дивидендов.

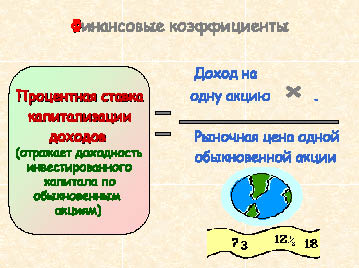

Процентная ставка капитализации доходов (рис. 63) отражает доходность инвестированного капитала и стоимость акционерного капитала по обыкновенным акциям. Финансовая суть этого показателя в том, что его можно рассматривать как ставку, по которой рынок капитализирует сумму текущих доходов.

Рис. 61. Формула расчета дохода на одну обыкновенную акцию

Рис. 62. Формула расчета коэффициента покрытия дивидендов по обыкновенным акциямОценивая финансовую структуру капитала компании, следует учитывать, что не существует идеальных коэффициентов, которые в состоянии отразить все многообразие хозяйственной деятельности предприятия, как не существует и каких-то безусловных показателей, к которым нужно стремиться при любых обстоятельствах.

Так, выше мы рассмотрели, что для финансовой устойчивости предприятия необходима высокая доля собственного капитала. Вместе с тем, если компания в недостаточной степени использует заемные средства и ограничивается использованием собственного капитала, это чревато замедлением развития, падением конкурентоспособности, физическим и моральным устареванием оборудования, несоответствием характеристик готовой продукции требованиям рынка. Все это приводит к снижению валовой прибыли, а значит, и прибыли на одну акцию, понижению курсовой стоимости акций и, как следствие, к снижению рыночной стоимости компании. В то же время, чрезвычайно высокий удельный вес заемных средств в пассивах свидетельствует о повышенном риске банкротства. Кроме того, владельцы кредитных средств могут установить контроль над фирмой, обладающей ограниченной возможностью самофинансирования.

Рис. 63. Формула расчета процентной ставки капитализации доходов

Чаще всего, финансовые коэффициенты лишь подсказка того, что происходит на предприятии, какие изменения и тенденции, как они влияют на развитие бизнеса. Финансовые показатели помогают получить ответы на важнейшие вопросы, связанные с текущей и стратегической деятельностью предприятия, такие как:

- Что важнее на данном этапе деятельности предприятия — высокая рентабельность или высокая ликвидность?

- Какова оптимальная величина требуемого предприятию краткосрочного кредита?

- Какую часть прибыли распределять в качестве дивидендов?

- Проводить новую эмиссию акций или привлекать заемный капитал? и т.п.

В конечном счете, при принятии любого решения, связанного с управлением финансовой структурой капитала, следует помнить об одной из главных целевых установок финансового менеджмента — максимизации прибыли компании.

Влиять на доходность предприятия можно путем изменения объема и структуры пассивов.

Рассмотрим для примера показатели деятельности четырех фирм, одинаковых во всем, кроме величины и стоимости заемного капитала.

Итак, фирма А не использует заемного капитала, фирма В имеет заем под 8 %, фирма С - под 12 %, а фирма Д — под 16 %. Доход на инвестиции (прибыльность вложенного капитала) каждой фирмы составляет 12 %. Номинальная стоимость акций — 10 рублей, налог на прибыль — 20 %.

Несмотря на то, что все фирмы имеют одинаковый объем и доходность инвестиций, фирма В обеспечит своим акционерам доход на акции больший, чем фирма А, вообще не использующая заемный капитал. Доход на акции фирм А и С, несмотря на разную структуру капитала, одинаков. Наименьший доход на акции получат акционеры фирмы Д. Полученный результат обусловлен двумя причинами:

1) так как проценты за кредит вычитаются из дохода, как правило, до взимания налогов, финансирование за счет заемного капитала снижает налогооблагаемую прибыль и оставляет большую сумму доходов в распоряжении акционеров фирмы;

2) компания может при эффективном использовании заемного капитала иметь дополнительный доход, который после выплаты процентов инвесторам может быть распределен между акционерами.

Для этого величина дохода на вложенный капитал (ДНИ) должна быть выше процентов, которые фирма платит за использование заемного капитала.

Так, фирма В, оплачивая заем под 8 %, обеспечивает прибыльность его использования в 12 %, что повышает доходность ее акций по сравнению с фирмой А. В данном случае речь идет о положительном эффекте финансового рычага (рис. 64). У фирмы С уровень ДНИ совпадает с ценой заемного капитала, поэтому доход на ее акцию равен доходу на акцию фирмы А. Эффект финансового рычага нулевой. Фирма Д, оплачивая заем под 16 % и имея ДНИ, равный 12 %, подвергается воздействию отрицательного эффекта финансового рычага.

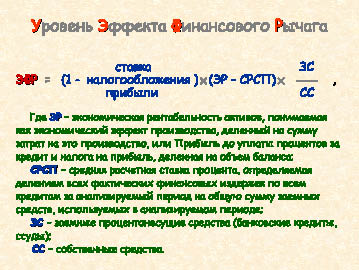

Рис. 64. Понятие финансового рычага

Из формулы расчета уровня эффекта финансового рычага (рис. 65) видно, что положительная, отрицательная или нулевая величина эффекта финансового рычага зависит от разницы между экономической рентабельностью активов (ЭР) и средней расчетной ставкой процента (СРСП) (так называемого дифференциала финансового рычага). Если ЭР > СРСП, то и дифференциал, и эффект финансового рычага положительный; если ЭР < СРСП — отрицательный; если ЭР = СРСП — нулевой.

Уровень эффекта финансового рычага зависит также от соотношения заемных и собственных средств предприятия (так называемого плеча финансового рычага). Если величина заемных средств выше величины собственного капитала, сила воздействия финансового рычага возрастает, если ниже — падает.

Влияет на уровень эффекта финансового рычага и ставка налогообложения прибыли, причем чем она ниже, тем большую силу воздействия имеет эффект финансового рычага.

При определении оптимальной величины заемного капитала, которая может привлекаться предприятием для финансирования своей хозяйственной деятельности, необходимо учитывать, что от структуры капитала зависит не только доходность, но и финансовый риск.

В данном случае финансовый риск рассматривается как отклонение фактического результата от запланированного.

Рис. 65. Формула расчета уровня эффекта финансового рычага

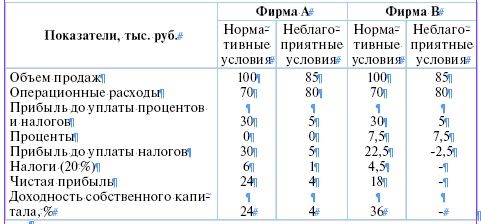

Иллюстрацией влияния заемного капитала на риск и доходность предпринимательской деятельности может быть следующий пример. Фирмы А и В имеют одинаковые активы (100 тыс. руб.), объем продаж (100 тыс. руб.) и операционные расходы (70 тыс. руб.). Различна лишь структура капитала — фирма А финансируется только за счет собственного капитала (100 тыс. руб.), фирма В - за счет собственного (50 тыс. руб.) и заемного (50 тыс. руб. под 15 %) капитала.

Таким образом, при нормальных условиях фирма В обеспечит своим акционерам доход на акции в размере, в полтора раза превышающем доход на акции фирмы А. Вместе с тем, в неблагоприятных условиях, где объем продаж ниже, а издержки выше ожидаемых, прибыль на акционерный капитал фирмы, подвергшейся воздействию финансового рычага, упадет особенно резко, возникнут убытки. Фирма А, вследствие более устойчивого баланса, сможет легче перенести спад производства.

Отсюда следует, что фирмы с низкой долей задолженности менее рискованны, но они лишены возможности использования положительного эффекта финансового рычага для увеличения доходности собственного капитала. Фирмы с относительно высокой долей заемного капитала могут иметь более высокую доходность собственного капитала, если экономические условия благоприятны, но они подвергаются риску потерь, если оказались в условиях спада или финансовые расчеты менеджеров фирмы не оправдались. При этом нужно учитывать, что, если лишь небольшая часть вложений осуществляется владельцами, то риски предприятия несут в основном кредиторы.

Резюмируя вышеизложенное, отметим, что в идеале структура капитала предприятия должна обеспечивать наиболее эффективное соотношение между показателями рентабельности и финансовой устойчивости. Для решения этой одной из самых сложных задач финансового менеджмента процесс оптимизации структуры капитала хозяйствующего субъекта должен включать несколько этапов:

1. Анализ капитала с целью выявления тенденций динамики объема и состава капитала и их влияния на эффективность использования средств и финансовую устойчивость фирмы.

2. Оценка основных факторов, влияющих на структуру капитала.

3. Оптимизация структуры капитала по критерию максимизации рентабельности собственного капитала с одновременной оценкой размера финансового риска и эффекта финансового рычага.

4. Оптимизация структуры капитала по критерию минимизации его стоимости, для чего определяется цена каждого элемента капитала и рассчитывается его средневзвешенная стоимость на основе многовариантных расчетов.

5. Дифференциация источников финансирования по критерию минимизации уровня финансовых рисков.

6. Формирование целевой структуры капитала, которая является максимально рентабельной и минимально рисковой.

После этого можно начинать осуществлять работу по привлечению финансовых ресурсов и соответствующих источников.

УПРАЖНЕНИЯ

10.1. На основе данных бухгалтерской отчетности компании, приведенных в задании 6.1, определить показатели финансовой устойчивости и рыночной активности этой компании.

10.2. Определить уровень эффекта финансового рычага, если дано:

Выручка от реализации — 1 млн. 500 тыс. руб.

Переменные издержки — 1 млн. 050 тыс. руб.

Постоянные издержки — 300 тыс. руб.

Долгосрочные кредиты — 150 тыс. руб.

Краткосрочные кредиты — 60 тыс. руб.

Средняя расчетная ставка процента — 25 %

Собственные средства — 600 тыс. руб.

Условная ставка налогообложения прибыли — 1/5

10.3. Найти уровень эффекта финансового рычага, если дано:

Продажи — 230000 единиц по продажной цене за единицу 17 рублей,

Фиксированные издержки — 310000 рублей,

Переменные издержки на единицу — 12 рублей,

Задолженность — 420000 рублей под 11 % годовых в среднем,

Акционерный капитал — 25000 обыкновенных акций по цене 60 рублей за акцию.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг и почему? Предположим, другая фирма имеет такую же стоимость акций, ДНИ, сумму активов, как данная фирма, и не имеет заимствований. Какая фирма имеет больший доход на акцию?

10.4. Определить уровень эффекта финансового рычага, если дано:

Объем продаж — 9,25 млн. руб.

Операционные расходы — 8,5 млн. руб.

Задолженность — 6 млн. руб. под 15 % годовых.

Паевой капитал — 7,2 млн. руб.

Ставка налогообложения прибыли 24 %.

Благоприятен ли финансовый рычаг? При какой цене заемного капитала сила воздействия эффекта финансового рычага будет равна нулю?

10.5. Мини-кейс «Финансовые альтернативы»

Пятница, 15.00. Владислав Мамлеев заканчивает еженедельный отчет в офисе инвестиционной фирмы «ИВНВ». Станислав Буробин, партнер фирмы, уже неделю находится в командировке. Он поехал по области, навещая потенциальных клиентов фирмы и предлагая инвестировать их свободные фонды при помощи «ИВНВ». В среду он позвонил и сказал секретарю Владислава, что пришлет свои рекомендации факсом в пятницу. Только что секретарша принесла этот факс. В нем должны быть рекомендации по вложениям в ценные бумаги для трех клиентов фирмы. Владислав должен позвонить этим клиентам и предложить это на обдумывание.

Текст факса: «Владиславу Мамлееву. ИВНВ. Мне предложили покататься на лыжах на уик-энд. Вернусь в среду.

Мои рекомендации: (1) обыкновенные акции; (2) привилегированные акции; (3) облигации с варрантом; (4) конвертируемые облигации; (5) отзывные дебентуры. Стас».

Владислав снимает трубку, чтобы позвонить клиентам. Вдруг ему в голову приходит мысль, что предложения не соответствуют инвестиционным потребностям клиента. Он находит в шкафу досье каждого из этих трех клиентов. В них вложены краткие справки, составленные Станиславом. Он читает эти справки:

Фирма «МТВ». Нуждается в 8 миллионах рублей сейчас и по 4 миллиона в следующие четыре года ежегодно. Быстро растущая на трех регионах упаковочная фирма. Обыкновенные акции продаются через брокерские конторы. Акции фирмы недооценены, но должны подняться в ближайшие 18 месяцев. Готовы на выпуск ценных бумаг любого типа. Хороший менеджмент. Ожидается умеренный рост. Новые машины должны существенно поднять прибыльность. Недавно погасила долг в 7 миллионов рублей. Не имеет долгов, за исключением краткосрочных.

Фирма «Строгановские заводы». Нуждается в 15 миллионах рублей. Застарелый менеджмент. Акции недороги, но ожидается рост. Отличный прогноз на рост и прибыльность в следующем году. Низкое соотношение заемных средств к капиталу, фирма старается выкупать долги до созревания. Удерживает большую часть прибыли, выплачивая маленькие дивиденды. Руководство не хочет допускать аутсайдеров к управлению и праву голоса. Деньги нужны для закупки оборудования по производству сантехнического оборудования.

Фирма «Братья Демидовы». Нуждается в 25 миллионах рублей для расширения мебельного производства. Фирма началась как семейный бизнес, а теперь имеет 1300 работников, 45 миллионов в продажах и продает свои акции через брокерские конторы. Ищет новых акционеров, но не хочет продавать свои акции по дешевке. Прямая заемная мощность не более 10 миллионов рублей. Добротный менеджмент. Хорошие перспективы роста. Очень хорошие доходы. Должна воспламенить интерес инвесторов. Банк охотно кредитует фирму краткосрочно.

Прочитав эти справки, Владислав спросил секретаря Станислава, не оставлял ли тот каких-нибудь еще материалов по этим фирмам. Ответ: «Не оставлял, но сегодня утром звонил и просил подтвердить, что информация в досье клиентов достоверна и им лично проверена».

Владислав обдумал ситуацию. Можно, конечно, отложить решение на следующую неделю. Но есть еще два часа сегодня, и если подумать, то времени достаточно, чтобы сделать предложение более точным: какие ценные бумаги рекомендовать каждому из клиентов конкретно в отдельности. Решено: составлю более аргументированные предложения и позвоню клиентам, как обещал, сегодня.

Вопрос (для работы в малых группах): Какой профиль финансирования лучше всего подходит каждому из клиентов?

КОНТРОЛЬНЫЕ ТЕСТЫ

1. Структура капитала — это:

1) соотношение между различными источниками капитала

2) отношение долговых обязательств к сумме активов

3) соотношение стоимости простых и привилегированных акций предприятия

2. Уровень эффекта финансового рычага:

1) всегда положительный

2) всегда отрицательный

3) может быть как положительным, так и отрицательным

4) всегда равен нулю

3. Указать норматив коэффициента обеспеченности собственными средствами:

1) ≥ 1,0

2) ≥ 0,1

3) ≥ 0,5

4. Если величина заемных средств становится выше величины собственного капитала компании, сила воздействия финансового рычага:

1) возрастает

2) падает

3) остается без изменения

5. Дифференциал финансового рычага — это:

1) разница между стоимостью собственного и заемного капитала предприятия

2) разница между экономической рентабельностью активов и средней расчетной ставкой процента

3) разница между полученными доходами и понесенными расходами за отчетный период

6. Финансовая устойчивость предприятия:

1) зависит от соотношения собственных и заемных источников финансирования

2) зависит от цены заемных источников финансирования

3) зависит от соотношения оборотного и внеоборотного капитала

7. Для определения доли собственного капитала в финансовой структуре капитала используется показатель:

1) коэффициент финансирования

2) коэффициент финансовой устойчивости

3) коэффициент маневренности

4) коэффициент автономии

8. Для оценки способности обслуживать проценты за заемный капитал служат:

1) показатели рыночной активности

2) показатели деловой активности

3) показатели финансовой активности

С 2015 года ОАО — открытые акционерные общества — больше не создаются. До этого момента акционерные общества создавали в двух формах: закрытые и открытые. Когда законодательство изменилось, акционерные общества стали двух видов — публичные и непубличные.

Но ОАО и ЗАО, которые были созданы и существовали до реформы, никуда не делись. Они будут именоваться так до тех пор, пока в учредительные документы такого юридического лица не внесут изменения.

Чтобы статья была актуальной, дальше речь пойдет про публичные и непубличные акционерные общества.

Характеристики акционерного общества

Публичное акционерное общество (ПАО) — это общество, чьи акции и ценные бумаги, которые конвертируются в акции, публично размещаются или публично обращаются. То есть их можно свободно приобрести на рынке ценных бумаг.

Есть еще один случай — ПАО являются те акционерные общества, устав и фирменное наименование которых содержат указание об этом. Например, публичным акционерным обществом является ПАО «Совкомфлот», где 100% акций принадлежит России.

Непубличные акционерные общества — это общества, которые не отвечают признакам ПАО.

Юридические признаки АО

Как следует из закона, которым регулируется деятельность АО, его юридические признаки такие:

- Акционерное общество — это коммерческое юридическое лицо. Его цель — получать прибыль.

- У такого общества есть уставный капитал, который разделен на акции.

- Акционеры по общему правилу не отвечают по обязательствам АО и несут риск убытков от деятельности общества только в пределах стоимости принадлежащих им акций. То есть если АО убыточно и становится банкротом, то по общему правилу акционер потеряет только деньги, которые потратил на покупку акций.

- АО имеет обособленное от акционеров имущество, заключает договоры и осуществляет другие права от своего имени.

Учредительные документы и уставный капитал

Учредительный документ АО, то есть документ, который является основанием для его деятельности, — это устав. В нем есть основные положения об обществе:

- Полное и сокращенное фирменные наименования.

- Местоположение АО.

- Информация об акциях АО и правах акционеров.

- Структура и компетенция органов управления АО и порядок принятия ими решений.

- Размер уставного капитала общества.

- Иные положения, которые предусмотрены законами.

Уставный капитал АО — это условная сумма, выраженная в рублях. Одна из главных его функций — распределение размера долей акционеров в АО. Уставный капитал АО разделен на определенное количество акций, которые имеют номинальную стоимость. Совокупность всех номинальных стоимостей и составляет сумму уставного капитала. Решение о том, сколько акций и какая будет у них номинальная стоимость, принимают акционеры, когда учреждают АО либо позже.

Акции бывают обыкновенные и привилегированные. Обыкновенные предоставляют право голоса на общем собрании акционеров. Привилегированные права голоса не дают, но дают право получать фиксированную доходность при соблюдении определенных условий.

Привилегированные акции могут составлять не более 25% от уставного капитала АО и бывают разных типов: например, одни предоставляют один объем прав, другие — иной.

Объем прав устанавливается в каждом акционерном обществе индивидуально и зависит от того, какой акцией вы владеете — обыкновенной или привилегированной. Подробнее о правах, а также о том, какие права есть у миноритарных акционеров, мы уже писали.

Управление АО

Акционерным обществом управляют не непосредственно акционеры, а органы. В АО обязательно образуется два таких органа: общее собрание акционеров и исполнительный орган. Наряду с ними в непубличном АО по решению акционеров может создаваться совет директоров, а в ПАО совет директоров обязателен. Каждый орган обладает своей компетенцией и принимает решения по определенным вопросам.

Если изобразить схематично, то управление АО выглядит так:

Общее собрание акционеров. Общее собрание акционеров — высший орган АО, который состоит из объединившихся акционеров. Все другие органы АО прямо или косвенно образуются по воле общего собрания акционеров.

Например, в некоторых АО совет директоров избирается общим собранием акционеров. А тот, в свою очередь, избирает единоличный исполнительный орган, или, если использовать более привычное наименование — генерального директора.

Общее собрание акционеров принимает решения по вопросам, которые отнесены к его компетенции законодательством и уставом АО. Перечень этих вопросов зависит от того, каким является АО, — публичным или непубличным.

Если это ПАО — общее собрание акционеров не может рассматривать и принимать решения по вопросам вне своей компетенции. Если это непубличное АО — все наоборот. Часть вопросов можно передать совету директоров. Но в любом случае у общего собрания акционеров есть вопросы исключительной компетенции, которые передать нельзя. Например, никто, кроме общего собрания акционеров, не может:

- Утверждать и изменять устав АО.

- Принимать решения о реорганизации и ликвидации АО.

- Избирать ревизионную комиссию и назначать аудитора.

- Распределять прибыль по результатам отчетного года.

Общее собрание акционеров бывает годовым и внеочередным.

Годовое проводится в сроки, которые установлены уставом общества и связаны с финансовым годом — не ранее, чем через два месяца, и не позднее, чем через шесть месяцев после окончания финансового года. На таком собрании, например, решаются вопросы об избрании совета директоров, ревизионной комиссии, утверждении аудитора общества.

Внеочередное общее собрание акционеров проводится в любое другое время помимо годового по инициативе совета директоров, ревизионной комиссии, аудитора или акционеров, которые владеют не менее чем 10% голосующих акций.

Процедура подготовки, созыва и проведения общего собрания акционеров регулируется в основном федеральным законом «Об акционерных обществах» и Положением Банка России «Об общих собраниях акционеров».

Исполнительный орган общества. Он может быть в двух вариантах — коллегиальный (правление) и единоличный (генеральный директор). Единоличный исполнительный орган образуется всегда, а коллегиальный исполнительный орган — нет: все зависит от усмотрения и решения акционеров. Но единоличный должен быть в любом случае.

Единоличным исполнительным органом может быть физическое или юридическое лицо. В последнем случае такое юридическое лицо называется управляющей организацией и полномочия единоличного исполнительного органа получает по договору.

Исполнительные органы общества руководят текущей деятельностью. Исключение — вопросы, которые отнесены к компетенции общего собрания или совета директоров общества, если он образован.

Совет директоров общества. Совет директоров осуществляет общее руководство деятельностью и избирается общим собранием акционеров кумулятивным голосованием — голоса акционеров умножаются на число лиц, которые должны быть избраны в совет директоров. Акционер вправе отдать полученные таким образом голоса полностью за одного кандидата или распределить их между двумя и более кандидатами.

К компетенции совета директоров относятся, например, такие вопросы:

- Определять приоритетные направления деятельности общества.

- Созывать годовое и внеочередное общие собрания акционеров.

- Утверждать повестку дня общего собрания акционеров.

- Рекомендовать размер дивидендов по акциям и порядок выплаты.

Эмиссия ценных бумаг АО

Акционерное общество выпускает ценные бумаги в строго регламентированном порядке. Общий порядок эмиссии подразумевает пять этапов.

Первый — принимается решение о размещении эмиссионных ценных бумаг. Например, это может быть решение об увеличении уставного капитала через размещение дополнительных акций. Такое решение может принимать общее собрание акционеров или совет директоров — в зависимости от положений устава.

Второй — утверждается решение о выпуске ценных бумаг. Аналогично первому этапу такое решение может принимать общее собрание акционеров или совет директоров — в зависимости от положений устава.

Третий — государственная регистрация выпуска ценных бумаг. После первых двух этапов документы направляют в соответствующее подразделение Банка России, которое регистрирует выпуск ценных бумаг. Выпуску присваивается государственный регистрационный номер.

Четвертый — размещение ценных бумаг. Этот этап подразумевает непосредственное совершение сделок с ценными бумагами. Это может быть, например, договор купли-продажи, который заключается между акционерным обществом и его акционером.

Пятый — государственная регистрация отчета об итогах выпуска. Это финальный этап, на котором в подразделение Банка России предоставляется отчет о размещении ценных бумаг. В таком отчете содержится информация, например, о сроках и способах размещения, количестве размещенных акций.

Выплата дивидендов и распределение прибыли

Считать, что в АО есть распределение прибыли, ошибочно. Оно есть только в ООО. В АО выплачивают только дивиденды, если оно получило прибыль. Дивиденды — это часть чистой прибыли АО, которую акционеры получают по приобретенным акциям. Дивиденды могут быть выплачены как по окончании года, так и по окончании квартала.

Чтобы выплатить дивиденды, АО должно принять решение о такой выплате. Принять такое решение в определенных случаях может совет директоров, в других — общее собрание акционеров. В таком решении определяются размер дивиденда, порядок и сроки выплаты, а также дата, на которую определяются лица, имеющие право на дивиденд.

Реорганизация и ликвидация акционерного общества

Реорганизация АО. АО вправе принять решение о реорганизации — выделении, слиянии, присоединении, разделении и преобразовании. Если решение принято, а акционер проголосовал против или не участвовал в таком общем собрании акционеров, он имеет право требовать, чтобы его акции выкупили. Общество информирует акционеров о возможности требовать выкупа, а цена выкупа определяется оценщиком и не может быть ниже рыночной.

Ликвидация АО. Ликвидация подразумевает прекращение деятельности АО. Если решение о ликвидации принято, назначается ликвидационная комиссия и к ней переходят все полномочия по управлению делами общества. Она выявляет кредиторов и получает неполученную задолженность от должников.

После того как ликвидационная комиссия рассчитается с кредиторами, она распределяет оставшееся имущество между акционерами по определенной очередности:

- Первая очередь — выплаты по акциям, которые должны быть выкуплены.

- Вторая очередь — выплаты начисленных, но не выплаченных дивидендов по привилегированным акциям и определенной уставом общества ликвидационной стоимости по привилегированным акциям.

- Третья очередь — распределение имущества между акционерами — владельцами обыкновенных акций и всех типов привилегированных акций.

Когда и зачем нужно открывать АО

АО, как правило, создается по нескольким причинам. Например, если необходимо привлечь дополнительное значительное финансирование — в АО количество акционеров не ограничено. Еще АО является формой получения денежных средств за рубежом, поскольку его ценные бумаги можно размещать на иностранных биржах.

Как открыть АО

Учреждение АО происходит в несколько этапов.

Принятие решения об учреждении. АО создают по решению собрания учредителей или одного учредителя. Решение об учреждении АО должно содержать определенную информацию, в том числе результаты голосования учредителей и принятые ими решения по определенным вопросам:

- Об учреждении общества.

- Об утверждении устава общества.

- Об избрании органов управления общества.

- Об утверждении регистратора и условий договора с ним. Договор с регистратором заключается всеми учредителями либо одним от имени всех, если это определено в договоре о создании общества или в решении о его учреждении.

Регистрация юридического лица. Общество обязательно нужно зарегистрировать в органе, который осуществляет государственную регистрацию юридических лиц — ФНС России. Для этого в ФНС России подается заявление о государственной регистрации юридического лица.

Эмиссия акций. Акции при учреждении АО распределяются среди учредителей этого общества. Они считаются распределенными среди учредителей в день государственной регистрации акционерного общества до государственной регистрации их выпуска.

Для государственной регистрации выпуска необходимо утвердить решение и отчет о выпуске акций, а также предоставить их вместе с другими необходимыми документами в Банк России в течение 30 дней после даты государственной регистрации АО.

При учреждении акционерного общества процедура эмиссии проходит в упрощенном порядке — государственная регистрация выпуска акций и государственная регистрация отчета об итогах выпуска акций осуществляются одновременно. Если все требования соблюдены, Банк России примет решение о регистрации выпуска акций. После этого акции размещаются.

Размещение акций при учреждении акционерного общества осуществляется на основании договора о его создании.

Отличия АО от других типов организаций

Наиболее часто юридические лица учреждаются в форме ООО и АО. Другие формы, например товарищества и артели, создаются гораздо реже и служат для выполнения узких задач. Поэтому есть смысл рассказать об отличиях АО от наиболее частой формы — ООО.

Отличий АО от других юридических лиц много. Приведу некоторые из них:

- Уставный капитал АО состоит из акций, в ООО — из долей, которые выражаются в процентах или долях. Например, в ООО два участника, у каждого есть одна доля размером 50%, а в АО уставный капитал состоит из 10 000 акций, где каждому акционеру принадлежит по 5000 акций.

- В АО неограниченное количество акционеров, в ООО — 50.

- АО может выпускать ценные бумаги разных типов с разным объемом прав. В ООО доли, как правило, подразумевают одинаковый набор прав, например участвовать в управлении делами общества, получать информацию о деятельности общества и знакомиться с его бухгалтерскими книгами, а также принимать участие в распределении прибыли.

- ПАО имеет право размещать акции публично, ООО выпускать акции не может.

- Акционеры АО могут свободно продавать акции, если иное не предусмотрено в уставе. В ООО нужно соблюдать преимущественное право покупки доли другими участниками.

Преимущества и недостатки АО

Преимуществ у АО меньше, чем недостатков:

- Неограниченное число акционеров. Это явное преимущество в отличие от ООО, поскольку позволяет привлечь большое количество лиц в качестве акционеров.

- Свободная продажа акций. Если уставом специально не предусмотрено преимущественное право или получение согласия, акции можно свободно продавать любым лицам.

Недостатки АО следующие:

- Регистрация. Помимо общих процедур по регистрации необходимо также зарегистрировать выпуск акций.

- Раскрытие информации. При определенном количестве акционеров АО обязано раскрывать информацию о себе. Например, если число акционеров составляет более 50 лиц, необходимо раскрывать годовой отчет, годовую бухгалтерскую (финансовую) отчетность вместе с аудиторским заключением, а также сведения о приобретении более 20% голосующих акций другого публичного или непубличного АО (п. 69.5. Положения Банка России от 30.12.2014 № 454-П «О раскрытии информации эмитентами эмиссионных ценных бумаг»).

- Решения в обществе принимаются в результате длительных процедур, которые могут длиться месяцами.

- Распыленность капитала. Большое количество акционеров может быть и недостатком. Например, в АО 10 000 акционеров, у каждого из них 0,01% от уставного капитала. Требуется принять решение на общем собрании акционеров. Если в таком собрании участвуют меньше 5000 акционеров, необходимо провести повторное собрание акционеров. Следующее собрание будет правомочно, только если будут участвовать акционеры, обладающие в совокупности не менее чем 30% голосов размещенных голосующих акций — то есть 3000 акционеров.

Акционерное общество

Акционерное общество (принятая аббревиатура АО) — хозяйственная структура с разделением уставного капитала на доли (акции). Обладатель акции — акционер — не отвечает по обязательствам компании и рискует только стоимостью приобретенных ценных бумаг.

Название общества в соответствии с требованиями законодательства включает наименование и вид юридической формы. Порядки создания, работы, реорганизации и ликвидации прописаны в №208-ФЗ «Об акционерных обществах» и ГК РФ (первая часть, глава 4, параграф 6).

Юридические признаки и виды

АО обладают следующими юридическими признаками:

- относится в категории коммерческих юридических лиц, цель деятельности сводится к извлечению прибыли;

- уставный капитал поделен на акции;

- обособление имущества от акционеров;

- действие от собственного имени при заключении договоров.

Законодательство разделяет АО на публичные и непубличные. До 1.09.2014 шло распределение на закрытые (ЗАО) и открытые (ОАО).

Акции ПАО (публичного акционерного общества) подлежат открытому размещению и обращению, акционером может стать любой человек. Не допускается ограничивать число акций, их стоимость для одного акционера, требовать получения согласия на их продажу и предоставлять преимущественное право для приобретения. Акционеры ПАО имеют привилегии на покупку дополнительных акций из расчета сохранения пропорции к уже имеющемуся пакету.

ПАО должны содержать в официальном наименовании организации указание на публичность. Однако при наличии признаков публичности и регистрации АО до 1.09.2014 общество формально признается публичным, даже при отсутствии в наименовании аббревиатуры ПАО.

К категории непубличных относятся АО, которые не соответствуют признакам публичности и имеют закрытый состав акционеров.

Виды АО также различаются по минимально установленному размеру уставного капитала:

- от 10 000 рублей для непубличных обществ;

- от 100 000 рублей для публичных.

Учреждение и регистрация

АО создается путем заключения договора между учредителями. В документ включаются порядок ведения совместной деятельности, размер уставного капитала и иные параметры функционирования организации. Договор подписывают все учредители.

Основным учредительным документом выступает устав, включающий положения о деятельности. Устав подлежит утверждению учредителями в виде протокола учредительного собрания и передаче в ЕГРЮЛ при регистрации.

ГК РФ перечисляет разделы, непременно включаемые в структуру устава:

- название организации;

- место нахождения;

- основная информация о выпускаемых акциях (вид, цена, количество);

- права акционеров;

- уставный капитал;

- устройство и полномочия органов, регламент принятия решений с их стороны;

- другие данные, регламентированные законодательством.

Регистрационный пакет документов, включающий заявление формы Р11001, протокол о создании общества, 2 экземпляра устава и квитанцию об уплате госпошлины, передается в налоговую инспекцию по месту нахождения компании. Налоговый орган вносит данные в Единый госреестр юридических лиц и присваивает АО основной государственный регистрационный номер (ОГРН), включающий 13 числовых символов.

Уставный капитал и типы акций

Совокупная стоимость акций, выпущенных АО, именуется уставным капиталом. Объем и стоимость ценных бумаг определяются в момент учреждения АО или после этого со стороны владельцев акций.

В момент создания акции распределяются между учредителями в соответствии с внесенными долями капитала. После внесения полной суммы уставного капитала разрешено объявлять открытую подписку.

Каждый год АО оценивает стоимость собственных активов и сравнивает их с уставным капиталом. Если активы ниже капитала, то АО должно снизить уставный капитал или увеличить стоимость активов. При фиксации стоимости активов ниже минимального порога уставного капитала общество ликвидируется.

Увеличить уставный капитал можно повышением цены или количества акций. Одно из преимуществ АО — это возможность получения дополнительного финансирования при привлечении новых акционеров, вкладывающих средства в развитие компании путем покупки ее ценных бумаг.

Уменьшение уставного капитала — следствие снижения цены на акции, а также погашения их части самим обществом.

Распространены два основных типа акций:

- Обычные дают владельцу право голоса на общем собрании и на дивиденды, а при ликвидации АО — на часть его имущества в денежном эквиваленте.

- Привилегированные ценные бумаги дают владельцу доход, исчисляемый от ставки дивидендов, но не предоставляют ему право голоса (исключая вопросы ликвидации и реорганизации). По акциям данного вида также определяется ликвидационная стоимость, выплачиваемая владельцу в случае прекращения существования АО. Размер выплат составляет фиксированную сумму или % от стоимости.

Привилегированные акции разрешено конвертировать в обычные. Обратный процесс запрещен. Закон ограничивает количество привилегированных акций 25 % от объема уставного капитала. Разрешено вводить различные виды привилегированных акционных бумаг с определенным объемом прав в каждом виде.

Обязательное раскрытие информации

Закон обязывает АО публиковать некоторую информацию о деятельности. Перечень для разглашения разнится в зависимости от вида АО.

Для ПАО:

- годовой отчет, финансовая отчетность за год;

- проспект ценных бумаг;

- информация об общем собрании акционеров;

- иные сведения, состав которых определяет ЦБ РФ.

Непубличное общество, акциями которого владеют более полусотни человек, должно опубликовать:

- годовой отчет;

- годовую финансовую отчетность.

Управляющие структуры АО

Осуществляется несколькими органами:

- общее собрание акционеров;

- исполнительный орган;

- совет директоров (обязателен для ПАО, для непубличного АО создается по решению собрания акционеров).

Полномочия и перечень решаемых каждым органом вопросов различаются.

Общее собрание акционеров

Высший управляющий орган в формате коллектива держателей акционных пакетов. Создание других органов АО происходит под его прямым или неявным управлением.

Полномочия:

- утверждение устава, внесение в него изменений;

- решение о реорганизации/ликвидации;

- выбор ревизионной комиссии, аудитора;

- распределение прибыли в конце финансового периода.

Общее собрание акционеров ПАО имеет ограниченные полномочия. Управление непубличным обществом проще и подразумевает передачу некоторых вопросов совету директоров.

Общее собрание проходит минимум раз в год. Годовой сбор по подведению итогов финансового года созывается в соответствии с изложенными в уставе сроками, не ранее 2 месяцев до конца финансового года и полугода после его окончания.

Совет директоров, ревизионная комиссия, акционеры более чем с 10%-м пакетом акций правомочны собрать внеочередное собрание. Это осуществляется по правилам, установленным №208-ФЗ и Положением ЦБ РФ №660-П.

Совет директоров

Руководит деятельностью АО и принимает следующие решения:

- определение вида деятельности;

- созыв собрания акционеров;

- формирование повестки собрания;

- рекомендации по объему и срокам выплат дивидендов.

Совет директоров выбирается на общем собрании путем голосования. Распределение внесенных голосов происходит пропорционально числу лиц, подлежащих избранию. Акционеры правомочны на передачу всех своих голосов в адрес конкретного кандидата и их распределение между претендентами.

Исполнительный орган

Деятельность АО контролируется и реализуется исполнительным органом. Он подотчетен общему собранию и совету директоров АО и исполняет их постановления.

Варианты формирования:

- Единоличный (директор, гендиректор) образуется всегда. Допускается назначение в качестве единоличного управленца физического и юридического лица, а также ИП. Сотрудничество с организацией или ИП производится по договору управления и по решению общего собрания.

- Коллегиальный (в виде правления или дирекции) формируется по решению общего собрания. Работа ведется на основании кворума, составляющего от 50 % общего состава правления.

По уставу АО выбирается форма исполнительного органа, совмещающая оба варианта. В этой ситуации директор становится председателем правления (дирекции).

Порядок эмиссии и выплат дивидендов

Выпуск ценных бумаг со стороны АО происходит по общему порядку, который включает 5 шагов:

- Принятие решения об эмиссии.

- Утверждение решения. Данные действия относятся к компетенциям общего собрания или совета директоров.

- Госрегистрация ценных бумаг в подразделении ЦБ РФ с присвоением регистрационного номера.

- Размещение (совершение сделок).

- Отчет по итогам эмиссии. Включает данные о сроках, способах размещения, объеме выпущенных акций и направляется в Банк России.

Дивиденды — это часть прибыли АО, передаваемая акционерам пропорционально числу приобретенных акций. Выплата происходит ежегодно или ежеквартально. Решение о выплате принимается акционерами на общем собрании или решением совета директоров. Определению подлежит круг лиц, имеющих право на дивиденды, их размер, сроки и порядок перечисления средств.

Развитие института акционерного общества и современная статистика

Первые организационные структуры, напоминающие по форме акционерные общества, известны примерно с XIII века. Приблизительно в 1250 году «Общество мукомолов Базакля» в Тулузе (Франция) продало 96 акций, стоимость которых исчислялась от прибыли мельниц во владении компании. В середине XVI века в Англии «Компания купцов-авантюристов» имела порядка 250 акционеров.

Первый выпуск акций в оборот на фондовую биржу совершила в 1602 году Голландская Ост-Индская компания, которая основала Амстердамскую биржу для привлечения средств инвесторов для расширения собственного капитала. Через 10 лет успешной продажи акций компания приобрела характер корпорации в сфере межконтинентальной торговли.

В Российской империи правовое определение акционерных компаний было дано в 1836 году, хотя существование «компаний на акциях», участниками которых могли быть представители всех сословий, было разрешено с 1807 года.

На сегодняшний день, по данным системы СПАРК, акционерное общество является наиболее часто применяемой организационной формой ведения среднего и крупного бизнеса в России. По открытым данным за 2019 год, в РФ зарегистрировано 53.7 и 10.7 тысяч непубличных и публичных АО соответственно.

Возврат к списку

Тесты по МСФО с ответами

1. Отчеты о проведенных мероприятиях по охране природы и отчеты о добавленной стоимости:

a) неизменно отражаются в финансовой отчетности;

b) не регламентируются МСФО;

c) при любых обстоятельствах формируются отдельно от финансовой отчетности;

d) формируются в составе финансовой отчетности при исключительных обстоятельствах.

О трансформации отчетов в МСФО см. в статье «Порядок трансформации отчетности из РСБУ в МСФО».

2. Уровень знаний исполнителя о хозяйственной активности фирмы и о системе ее бухучета изначально подразумевается:

a) достаточным;

b) необязательным;

c) в обязательном порядке ограниченным рамками национальных стандартов;

d) обширным, всеохватывающим.

3. Учетная политика, идущая вразрез с МСФО, раскрывается путем:

a) расшифровки сведений о применяемой учетной политике;

b) разъяснений;

c) подготовки сопроводительной записки;

d) без использования вышеуказанного.

Об учетной политике см. в статье «Учетная политика в формате МСФО — основные положения».

4. Если несоответствие требованиям МСФО на протяжении длительного времени влияет на показатели:

a) необходимо строго исполнять требования МСФО;

b) сведения об этом необходимо указывать и пояснять во всех отчетных периодах;

c) не требуется создавать актив, сведения о котором необходимо предоставлять.

5. Отчетность, подготовленная с соблюдением принципа непрерывности, подразумевает, что фирма будет и дальше активно функционировать:

a) полгода;

b) один год;

c) пять лет;

d) в обозримом будущем.

6. Принцип последовательности формирования и представления финансовой отчетности о деятельности фирмы подразумевает:

a) сопоставимость значений итоговых показателей, характеризующих разные временные отрезки из жизни фирмы;

b) применение неизменной учетной политики;

c) то, что новые МСФО не вступали в силу за отчетный период.

7. Активы и обязательства в балансе должны быть представлены:

a) с разделением по критериям: оборотные и внеоборотные, долгосрочные и краткосрочные;

b) в общем виде, ориентируясь на градацию ликвидности;

c) хаотично;

d) возможен как ответ (а), так и ответ (b).

8.Чистая стоимость реализации рассчитывается как:

a) определенная цена реализации, включающая расходы по укомплектованию, из которой исключены расходы на продажу;

b) определенная цена реализации, из которой исключены расходы по укомплектованию и расходы на продажу;

c) допускается любой из вышеперечисленных вариантов;

d) ни один из указанных ответов не является верным.

9. Справедливая стоимость выступает для фирмы суммой, за которую:

a) актив может быть реализован (или обязательство может быть погашено) между заинтересованными независимыми участниками сделки, которые совершают такую сделку в соответствии со своей доброй волей;

b) актив может быть реализован (или обязательство может быть погашено) между заинтересованными независимыми участниками сделки, которые совершают такую сделку по чьему-либо принуждению;

c) обязательство допускается погасить;

d) обязательство допускается приобрести.

10. Чистая стоимость отличается от справедливой стоимости следующим:

a) чистую стоимость рассчитывают в зависимости от исключительных особенностей конкретного бизнеса; справедливую стоимость рассчитывают главным образом опираясь на рыночные цены, уделяя меньшее внимание договорным ценам;

b) справедливую стоимость рассчитывают в зависимости от конкретного бизнеса компании; чистую стоимость продажи рассчитывают опираясь на рыночные цены, не принимая во внимание цены, отраженные в договоре;

c) допускается любой из вышеуказанных методов;

d) отсутствует правильный вариант.

Ответы:

- b

- a

- d

- b

- d

- a

- d

- b

- a

- a

Задача по МСФО с решением: расчет видов стоимости

Частный предприниматель Николаев затрачивает 30 долл. США на доставку своего товара на рынок, где по итогам заключенной c независимым лицом сделки реализует его частному предпринимателю Петрову по договорной цене 200 долл. США. Петров, в свою очередь, доставляет товар на личное предприятие, израсходовав на транспортные расходы 30 долл.

Необходимо подсчитать:

- цену реализации Николаева;

- чистую стоимость реализации Николаева;

- цену покупки для Петрова;

- справедливую стоимость для Николаева перед реализацией;

- справедливую стоимость для Петрова после реализации.

Решение:

Реализация товара проводилась по итогам договора, заключенного двумя независимыми сторонами по договорной цене. В данном случае цена реализации предпринимателя Николаева соответствует цене покупки для предпринимателя Петрова и равна 200 долл. США.

Чистая стоимость реализации — это расчетная цена продажи без учета расходов, которые сопутствуют процессу продажи. Как следует из условий, расходы на доставку Николаев понес в размере 30 долл., а продал товар за 200 долл. Поэтому чистая стоимость реализации будет равняться 170 долл. (200 — 30).

Справедливая стоимость — это сумма, которая может выступить эквивалентом при обмене актива либо с помощью которой фирма имеет возможность произвести расчеты по обязательству (при том, что сделка осуществлялась между независимыми и заинтересованными лицами, которые по доброй воле заключили договор). Как правило, таковой выступает рыночная цена. Если сделка по условиям рассматриваемого кейса совершилась по цене 200 долл., то подразумевается, что обе стороны согласны с данным значением цены. Соответственно, справедливая цена и для предпринимателя Николаева, и для предпринимателя Петрова равна 200 долл.

Задача по МСФО с решением: отражение выручки

Для того чтобы получить членство в гольф-клубе, требуется внести вступительный взнос 50 долл. и оплатить членские сборы за год в сумме 250 долл.

Каким образом в данном случае отражается выручка клуба?

Решение:

Величину взноса в 50 долл. допускается признавать в качестве выручки непосредственно после регистрации нового члена, если в результате такого взноса клуб не должен будет оказать члену какие-либо услуги. Если новый член гольф-клуба, уплатив рассматриваемый взнос, приобретает право на получение каких-либо услуг, выручку признавать не следует. Сделать это будет необходимо непосредственно после оказания соответствующих услуг либо при истечении права на их получение.

Величину членских сборов за год (250 долл.) допускается признавать, исходя из каких-либо специально предусмотренных локальных принципов распределения выручки, относящейся к нескольким отчетным периодам. Второй вариант признания выручки по годовым членским взносам — равномерно в течение года.