Контролируемые сделки 2023 года — критерии их будут приведены ниже в таблице — осуществляются взаимозависимыми и приравненными к ним лицами. Такие сделки подлежат дополнительному контролю со стороны ФНС, поскольку их стороны могут вступить в сговор и предоставить неправдивые сведения об операциях с целью уклонения от налогов. Рассмотрим их специфику.

Каковы основные критерии контролируемых сделок в 2023 году

Контролируемые сделки подлежат проверке ФНС на предмет наличия или отсутствия намерений участников соответствующих сделок уклониться от налогов (уменьшить их) посредством необоснованных манипуляций с ценами на товары и услуги, являющиеся предметом заключения соглашений. Так, уменьшив цену в контракте, плательщик может снизить налоговую базу, а увеличив — повысить базу для исчисления вычетов по НДС и завышения расходов. Данные действия — противозаконны.

Контролируемыми в общем случае считаются сделки между взаимозависимыми лицами и сделки, приравненные к таковым (п. 1 ст. 105.14 НК РФ). При этом к зависимым в целях определения контролируемости сделок относятся фирмы, соответствующие критериям, указанным в ст. 105.1 НК РФ, а для целей признания сделок между ними контролируемыми ст. 105.14 НК РФ установлены определенные критерии. Спектр данных критериев весьма широкий. Далее в специальных разделах статьи мы рассмотрим их сущность подробнее.

Приравниваться к контролируемым могут сделки, в которых участвуют «ненужные» посредники, сделки в области внешней торговли товарами мировой биржевой торговли и некоторые другие. Кроме того, суд может признать сделку контролируемой по заявлению ФНС (п. 10 ст. 105.14 НК РФ).

Субъектами контролируемых сделок в различных сочетаниях могут быть взаимозависимые или приравненные к таковым:

- налоговые резиденты и нерезиденты РФ;

- российские фирмы;

- иностранные фирмы.

Стоит отметить, что субъектами контроля со стороны ФНС (на предмет тех же нарушений, о которых мы сказали в начале статьи) могут быть, теоретически, не только взаимозависимые, но и любые другие лица, давшие повод налоговикам обратить на себя внимание, — например, осуществив необоснованное занижение или завышение цен в контрактах (письмо ФНС от 02.11.2012 № ЕД-4-3/18615). Однако суды относятся к проверкам ФНС лиц, не являющихся зависимыми, не слишком лояльно (решение ВС РФ от 01.02.2016 № АКПИ15-1383).

Проверьте, правильно ли вы определили критерии контролируемых сделок с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Контролируемые сделки — 2023: критерии в табличной форме

Наши специалисты разработали для вас специальную таблицу, в которой подробно раскрыты основания для отнесения тех или иных категорий участников правоотношений в бизнесе (налоговых резидентов РФ, нерезидентов РФ, взаимозависимых, приравненных к зависимым лиц) к субъектам контролируемых сделок. В данной адаптированной для контролируемых сделок таблице — критерии 2023 года, которые владелец бизнеса может использовать для оценки своих контрактов на предмет проявления к ним дополнительного интереса со стороны ФНС.

|

Субъекты сделок |

Какая сделка может рассматриваться на предмет контролируемости? |

Критерии отнесения сделки к контролируемой |

Источники права, в совокупности устанавливающие порядок отнесения сделок к контролируемым |

|

Взаимозависимые лица, являющиеся резидентами РФ |

Любые сделки между такими лицами, если сумма доходов по ним за год превысит 1 млрд руб. и выполняется одно из указанных в следующей графе условий |

|

Ст. 105.1 НК РФ; подп. 1 п. 2 ст. 105.14 НК РФ; п. 3 ст. 105.14 НК РФ |

|

Ст. 105.1 НК РФ; подп. 2 п. 2 ст. 105.14 НК РФ; п. 3 ст. 105.14 НК РФ |

||

|

Ст. 105.1 НК РФ; подп. 3 п. 2 ст. 105.14 НК РФ; п. 3 ст. 105.14 НК РФ |

||

|

Ст. 105.1 НК РФ; подп. 4 п. 2 ст. 105.14 НК РФ; п. 3 ст. 105.14 НК РФ |

||

|

Ст. 105.1 НК РФ; подп. 6 п. 2 ст. 105.14 НК РФ; п. 3 ст. 105.14 НК РФ; ст. 275.2 НК РФ |

||

|

Ст. 105.1 НК РФ; подп. 8 п. 2 ст. 105.14 НК РФ; п. 3 ст. 105.14 НК РФ |

||

|

Ст. 105.1 НК РФ; подп. 9 п. 2 ст. 105.14 НК РФ (в ред. от 26.03.2022 67-ФЗ) п. 3 ст. 105.14 НК РФ |

||

|

Ст. 105.1 НК РФ; подп. 10 п. 2 ст. 105.14 НК РФ п. 3 ст. 105.14 НК РФ |

||

|

Любые лица в сделках, приравненных к сделкам между взаимозависимыми лицами |

Сделки при участии посредников |

Сделки признаются контролируемыми, если:

|

П. 1 ст. 105.14 НК РФ; подп. 1 п. 1 ст. 105.14 НК РФ п. 3 ст. 105.14 (в ред. от 26.03.2022 № 67-ФЗ) |

|

Сделки с товарами мировой биржевой торговли |

Сделки признаются контролируемыми, если:

|

П. 3 ст. 105.14 НК РФ (в ред. от 26.03.2022 № 67-ФЗ); подп. 2 п. 1 ст. 105.14 НК РФ; п. 5 ст. 105.14 НК РФ; п. 7 ст. 105.14 НК РФ; письма Минфина РФ от 19.02.2019 № 03-12-11/1/10545, от 19.03.2018 № 03-12-11/1/16985, от 03.10.2012 № 03-01-18/7-135, от 04.09.2015 № 03-01-11/51070 |

|

|

Сделки между лицами, одно из которых зарегистрировано или ведет деятельность в стране из списка, утвержденного приказом Минфина РФ от 13.11.2007 № 108н |

Сделки признаются контролируемыми, если обороты по ним превышают 120 млн. руб. в год* |

Ст. 105.1 НК РФ; п. 3 ст. 105.14 НК РФ (в ред. от 26.03.2022 № 67-ФЗ); подп. 3 п. 1 ст. 105.14 НК РФ; п. 7 ст. 105.14 НК РФ |

|

|

Любые лица, взаимозависимые (приравненные к взаимозависимым) с лицом, не являющимся налоговым резидентом РФ |

Любые сделки между лицами, которые признаются взаимозависимыми в порядке ст. 105.1 НК РФ либо приравненными к взаимозависимым в порядке п. 1 ст. 105.14 НК РФ |

Сделки признаются контролируемыми, если обороты по ним превышают 120 млн. руб. в год* |

П. 1 ст. 105.14 НК РФ; п. 3 ст. 105.14 НК РФ (в ред. от 26.03.2022 № 67-ФЗ); письма Минфина РФ от 03.10.2012 № 03-01-18/7-135, от 04.09.2015 № 03-01-11/51070 Письмо ФНС от 17.08.2017 № ЗН-4-17/16223@ |

*Годовой лимит доходов в 120 млн руб. (п. 3 ст. 105.14 НК РФ в ред. от 26.03.2022 № 67-ФЗ) распространяется на сделки, совершенные в 2022 и последующих календарных годах. При подаче в 2022 году уведомления по контролируемым сделкам за 2021 год нужно было ориентироваться на действовавший ранее лимит в 60 млн руб. Это следует из письма ФНС от 11.05.2022 № ЗГ-3-13/4750@.

Как определить рыночную цену контролируемой сделки, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к правовой системе и переходите в Готовое решение.

Не признаются контролируемыми сделки, указанные в п. 4 ст. 105.14 НК РФ, в частности:

- между участниками одной консолидированной группы налогоплательщиков;

Исключение — сделки с добытыми полезными ископаемыми, облагаемыми по ставке в процентах, а также сделки, доходы (расходы) по которым учитываются при расчете налоговой базы по налогу на дополнительный доход от добычи углеводородов.

- между лицами, которые одновременно:

- зарегистрированы в одном субъекте РФ;

- не имеют ОП в других субъектах РФ, за пределами РФ;

- не платят налог на прибыль в бюджеты других субъектов РФ;

- отсутствуют условия для признания сделок контролируемыми по критериям, установленным подп. 2-6 п. 2 ст. 105.14 НК РФ;

- не имеют убытков (включая убытки прошлых периодов, переносимые на будущие периоды);

- по предоставлению поручительств (гарантий), если все стороны — небанковские российские организации;

- по предоставлению беспроцентных займов между взаимозависимыми лицами — резидентами РФ и др.

Рассмотрев то, какие установлены критерии для контролируемых сделок в 2023 году, изучим такой аспект взаимоотношений налогоплательщиков и ФНС, как отчетность по соответствующим контрактам.

Какая отчетность установлена для контролируемых сделок («1С» и унифицированные формы)

В соответствии с п. 2. ст. 105.16 НК РФ участники контролируемых контрактов должны направлять в налоговую службу отчетный документ — уведомление. Срок его отправки по итогу года — 20 мая года, который следует за отчетным. В 2023 году этот документ составляется по форме, которая утверждена приказом ФНС от 07.05.2018 № ММВ-7-13/249@ в редакции приказа от 16.07.2020 № ЕД-7-2/448@. Скачать ее можно на нашем сайте в материале «Уведомление о контролируемых сделках — образец заполнения».

А заполнить уведомление вам помогут разъяснения и образец от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Данный формуляр включает:

- титульный лист, на котором отражается информация о налогоплательщике — ИП или юрлице;

- разделы 1А и 1Б, в которых фиксируются сведения о каждой из контролируемых сделок (групп сделок);

- разделы 2 и 3, в которых фиксируются данные о контрагентах налогоплательщика по контролируемым контрактам (группам контрактов).

Заполнять уведомление можно как вручную, так и с помощью популярных бухгалтерских программ, таких как 1С. Отправить его в ФНС можно на бумаге или в электронном виде по ТКС.

Итоги

Законодательство РФ определяет широкий круг потенциальных субъектов контролируемых сделок. Ими могут быть как российские, так и зарубежные фирмы, работающие в РФ. В большинстве случаев они будут взаимозависимыми с партнерами по сделкам или будут иметь статус приравненных к взаимозависимым с ними. До 20 мая года, следующего за отчетным, налогоплательщики должны отчитываться перед ФНС по контролируемым сделкам.

- Главная

- Правовые ресурсы

- Подборки материалов

- Сделки с офшорными компаниями

Сделки с офшорными компаниями

Подборка наиболее важных документов по запросу Сделки с офшорными компаниями (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Статья: Офшорные зоны

(Подготовлен для системы КонсультантПлюс, 2023)Контроль за такими сделками осуществляют налоговые органы. Его суть состоит в том, чтобы отслеживать соответствие цен в сделках взаимозависимых лиц (и в приравненных к ним сделках) рыночным ценам. Если будет выявлено различие в ценах, то суммы сделок могут быть пересчитаны, а налоги доначислены. Проверка полноты и правильности исчисления налогов по сделкам с офшорными компаниями производится на основании уведомления налоговых органов самим налогоплательщиком в соответствии со ст. 105.16 НК РФ либо по результатам выездной или камеральной проверок. Объектом контроля служит правильность исчисления налога на прибыль, НДФЛ, НДПИ, НДС.

Нормативные акты

Когда я училась в институте, мы немного касались темы контролируемых сделок. Тогда казалось, что это меня не затронет, так как уж очень важно звучит название. Наверное, это удел компаний уровня «Газпрома». Но не зарекайся! На третий год работы мне пришлось подавать уведомление о таких сделках — объем его составил более 40 000 листов. Хорошо, что подавали электронно, иначе везти его пришлось бы на грузовике. Давайте же с вами разберемся, зачем вообще нужно Уведомление и какие основные критерии его подачи.

Почему контролируют

Согласно п. ст. 105 НК РФ 20 мая 2020 г. некоторые категории организаций должны подать Уведомление о контролируемых сделках за 2019 г. (форма утверждена приказом ФНС от 06.7.2019 № ММВ-7-13/380@).

Смысл контроля ФНС всегда один — узнать не занизил ли налогоплательщик сумму налога. Ведь продавая товар взаимозависимому лицу организации могут и не устоять, и продать товар дешевле, чтобы платить меньше, или же дороже купить, чтобы уменьшить налог. Манипуляции касаются не только товаров с высокой стоимостью — если цена мала, но при этом продаются тысячи единиц товара, то такие сделки тоже могут заинтересовать нечестных бизнесменов.

Хотя изменение в цене не обязательно свидетельствует о злом умысле. Приведу пример из собственной практики. Согласно Методическим указаниям ФНС, цена товара, установленная в копейках, округляется до целых чисел. Мы ее так и округлили, только мы округлили в сторону увеличения — до 1 рубля, а наш поставщик в сторону уменьшения — до 0. И получилось, что мы в 100 раз завысили цену товара. Это выяснилось, когда наши цены стали сравнивать с ценами других организаций, подающих такие уведомления и каждая ИФНС, проанализировав их на наличие ошибок передала данные в Управление. Управление сравнило цены и выслало в нашу ИФНС запрос, который оформив в Требование уже передала нам наша инспекция.

Когда я увидела Требование — мне стало не по себе, но созвонившись с инспектором и выяснив причины возникновения вопросов к нам, успокоилась. Инспекторы пошли нам на встречу, так как понятно, что это не схема, а просто неверная трактовка Указаний. ИФНС постановила, что в этом случае нужно округлять до 0, и мы отправили пояснительное письмо. Все завершилось удачно.

Кого контролируют

Основное внимание уделяется сделкам между взаимозависимыми или приравненными к ним лицами. Ст. 105.1 НК РФ дает нам перечень лиц, которые считаются взаимозависимыми: или учредители имеют болю 50% в уставном капитале, или одни и те же лица состоят в совете директоров или являются кровными родственниками (опекунами, приемными детьми). Приравненные к сделкам с взаимозависимыми лицами признаются следующие:

- сделки, совершенные с участием посредников, обязанность которых состоит в том, чтобы свести участников сделки, и не несущие ответственности по контрактным обязательствам;

- внешнеторговые сделки с товарами мировой биржи;

- сделки с налоговыми резидентами офшорной зоны.

Сделки на территории РФ

Не все сделки между взаимозависимыми лицами признаются контролируемыми. Чтобы попасть в перечень контролируемых сделка должна отвечать следующим требованиям:

1. Сумма сделки должна превышать 1 млрд руб. (п. 2 ст. 105.14 НК РФ). Обратите внимание: не сумма акта/товарной накладной. А именно сумма сделки, все что было продано/куплено в рамках договора считается одной сделкой.

2. Организации, заключившие контракт, должны применять разные ставки по налогу на прибыль. Важно здесь то, что разная налоговая ставка должна относиться именно к тому виду деятельности, который указан в контракте. Если организации имеют разные ставки по налогу на прибыль в части одного вида деятельности, но договор заключен в рамках другого вида и ставка налога по ней будет стандартной (20%), то эта сделка не попадает в список контролируемых.

3. Если заключен контракт на закупку полезных ископаемых у организации, которая является плательщиком налога на добычу полезных ископаемых, который исчисляется в процентной налоговой ставке.

4. Одна из сторон сделки применяет спецрежимы: ЕСХН, ЕНВД. Тут тоже есть свои особенности. Сделка признается контролируемой если она заключена именно в рамках применяемого спецрежима. Одно дело, если сельхозпроизводитель продал зерно, а другое — если он продал доски со склада. Доски под контролируемые сделки не попадут. Далее: одна из сторон сделки не должна применять спецрежим. Если все участники контракта спецрежимники, контролировать их не будут.

5. Далее идет экзотика из разряда заключения сделок со «Сколково», организациями по добыче углеводородного сырья и организациями, которые в течение отчетного года делали инвестиционные налоговые вычеты по налогу на прибыль (ст. 286.1 НК РФ).

Внешнеэкономическая деятельность

Тут всего два правила. Первое — сумма сделки должна превышать 60 млн руб. (п. 3 ст. 105.14 НК РФ), второе — вне зависимости от суммы сделки с офшорными компаниями и сделки по таким товарам, как нефть и продукты ее переработки, черные, цветные и драгоценные металлы, минеральные удобрения, драгоценные камни, будут контролируемыми.

Не контролируемые, но могут контролироваться

Не всегда фортуна стоит к нам лицом и поэтому бывают случаи, что инспектор ФНС решает, что сделка контролируемая, хотя по законодательству — нет. Почему он так может решить? Сумма контракта сильно занижена по сравнению со средней по отрасли. Но тут не обязательно будет злой умысел. Ситуации в бизнесе бывают разные: может предприятие нуждается в деньгах и готово продать товар практически по себестоимости, также организация может быть вновь созданной и ей нужно привлечь клиентов… Поводы могут быть разными, главное — грамотно их отразить в пояснительном письме и помнить, что даже если придется подавать Уведомление, то к налоговым затратам это не приведет, а полученный опыт всегда будет с вами.

31 июля 2017

Контролируемые сделки для целей налогообложения. Критерии для признания сделки контролируемой. Отчетность и ответственность за неуплату налога

Контролируемые сделки — это сделки между взаимозависимыми лицами и приравненные к ним. Согласно Статья 105.14. Налогового кодекса РФ (далее – НК РФ) к сделкам между взаимозависимыми лицами приравниваются следующие сделки:

1. Сделки с российским взаимозависимым лицом, если сумма доходов за год по этим сделкам превышает 1 млрд. руб. (пп. 1 п. 2 ст. 105.14 НК РФ).

2. Сделки со взаимозависимым лицом на УСН, по которым годовая сумма доходов превышает 60 млн. руб. (пп. 4 п. 2, п. 3 ст. 105.14 НК РФ).

3. Сделки со взаимозависимым лицом — плательщиком ЕСХН или ЕНВД, если годовая сумма доходов по ним больше 100 млн. руб. (пп. 3 п. 2, п. 3 ст. 105.14 НК РФ).

4. Сделки с оффшорными компаниями, по которым годовая сумма доходов больше 60 млн руб. (пп. 3 п. 1, п. 7 ст. 105.14 НК РФ).

5. Сделки со взаимозависимым лицом — иностранной организацией, в т.ч. оффшорной компанией, или нерезидентом РФ независимо от доходов (Письма Минфина от 10.05.2016 № 03-01-18/28673, от 17.04.2014 № 03-01-18/17551 (п. 1)).

6. Сделки по импорту и экспорту нефти, нефтепродуктов, цветных и драгоценных металлов, если сумма доходов по таким сделкам с одним лицом за год превышает 60 млн руб. (пп. 2 п. 1, п. п. 5 — 7 ст. 105.14 НК РФ, Письма Минфина от 10.02.2014 № 03-01-18/5229, от 27.01.2015 № 03-01-18/2657).

Сделки, по которым обе стороны применяют спецрежимы, не контролируются (пп. 3, 4 п. 2, п. 3 ст. 105.14 НК РФ).

Признание сделок контролируемыми производится с учетом положений пункта 13 статьи 105.3 НК РФ (п. 11 ст. 105.14 НК РФ).

Цель введения понятия «контролируемые сделки» — контроль трансфертных цен, т.е. стоимости товаров и услуг, переходящих от одной взаимозависимой стороны к другой.

К таким операциям применяются особые правила налогообложения. Независимо от цен, прописанных в соглашениях, за основу берутся рыночные цены. Это означает, что фискальная база рассчитывается исходя из условий рыночной конъюнктуры, а не договоренностей между сторонами конкретной сделки. Таким образом исключается возможность вывода средств из-под налогообложения посредством манипуляций между компаниями одной группы и дальнейшего направления денег в оффшорные страны и льготные регионы (свободные экономические зоны и другие).

Пример:

Фирма «Астра» производит товары, себестоимость которых равна 1000 рублей. Рыночная цена продукта – 2000 рублей. Чистая прибыль организации от реализации единицы изделия составит (2000 — 1000) = 1000 рублей. Это фискальная база по налогу на прибыль.

Для снижения налоговой нагрузки Фирма «Астра» может реализовать подконтрольной структуре «Прима» в оффшорном государстве товар по 1001 рублю, которая в дальнейшем продаст его по рыночной стоимости. При такой схеме фискальная база сократится до 1 рубля с единицы изделия, и налоговые поступления российского бюджета упадут.

Критерии контролируемых сделок разработаны специально для того, чтобы сделать ситуацию вывода прибыли в офшоры невозможной. Теперь В соответствии с НК РФ за цену сделки будет взята рыночная стоимость каждого изделия – 2000 рублей. Прибыль от продажи, рассчитанная на основе рыночной конъюнктуры, составит 1000 руб., а не 1 руб., задекларированный «хитрым» налогоплательщиком. Таким образом государство не позволит урезать бюджетные поступления нечестными схемами.

Для целей налогообложения сделки признаются контролируемыми, если соответствуют следующим критериям:

|

№ п/п |

Контролируемые сделки |

Условия (обстоятельства), при наличии которых сделка признается контролируемой |

Сумма доходов по сделкам за соответствующий календарный год, при превышении которой сделка признается контролируемой |

|

1 |

Сделка между взаимозависимыми лицами, местом регистрации, либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является Российская Федерация |

При наличии хотя бы одного из следующих обстоятельств: |

|

|

1) сумма доходов по сделкам (сумма цен сделок) между указанными лицами за соответствующий календарный год превышает определенный размер; |

1 млрд рублей. |

||

|

2) одна из сторон сделки является налогоплательщиком налога на добычу полезных ископаемых, исчисляемого по налоговой ставке, установленной в процентах, и предметом сделки является добытое полезное ископаемое, признаваемое для указанной стороны сделки объектом налогообложения налогом на добычу полезных ископаемых, при добыче которого налогообложение производится по налоговой ставке, установленной в процентах; |

60 млн рублей |

||

|

3) хотя бы одна из сторон сделки является налогоплательщиком, применяющим один из следующих специальных налоговых режимов: систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) или систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (если соответствующая сделка заключена в рамках такой деятельности), при этом в числе других лиц, являющихся сторонами указанной сделки, есть лицо, не применяющее указанные специальные налоговые режимы; |

100 млн. руб. |

||

|

4) хотя бы одна из сторон сделки освобождена от обязанностей налогоплательщика налога на прибыль организаций или применяет к налоговой базе по указанному налогу налоговую ставку 0% в соответствии с п. 5.1 ст. 284 НК РФ, при этом другая сторона (стороны) сделки не освобождена (не освобождены) от этих обязанностей и не применяет (не применяют) налоговую ставку 0% по указанным обстоятельствам; |

60 млн рублей |

||

|

5) хотя бы одна из сторон сделки является резидентом особой экономической зоны или участником свободной экономической зоны, налоговый режим в которых предусматривает специальные льготы по налогу на прибыль организаций (по сравнению с общим налоговым режимом в соответствующем субъекте Российской Федерации), при этом другая сторона (стороны) сделки не является (не являются) резидентом такой особой экономической зоны или участником такой свободной экономической зоны |

60 млн рублей |

||

|

6) сделка удовлетворяет одновременно следующим условиям: одна из сторон сделки является налогоплательщиком, указанным в п. 1 ст. 275.2 НК РФ, и учитывает доходы (расходы) по такой сделке при определении налоговой базы по налогу на прибыль организаций в соответствии со ст. 275.2 НК РФ; любая другая сторона сделки не является налогоплательщиком, указанным в п. 1 ст. 275.2 НК РФ, либо является налогоплательщиком, указанным в п. 1 ст. 275.2 НК РФ, но не учитывает доходы (расходы) по такой сделке при определении налоговой базы по налогу на прибыль организаций в соответствии со ст. 275.2 НК РФ |

60 млн рублей |

||

|

7) хотя бы одна из сторон сделки является участником регионального инвестиционного проекта, применяющим налоговую ставку по налогу на прибыль организаций, подлежащему зачислению в федеральный бюджет, в размере 0 процентов и (или) пониженную налоговую ставку по налогу на прибыль организаций, подлежащему зачислению в бюджет субъекта Российской Федерации, в порядке и на условиях, предусмотренных ст. 284.3 и 284.3-1 НК РФ |

60 млн рублей |

||

|

|

60 млн рублей |

хотя бы одна из сторон сделки является исследовательским корпоративным центром, указанным в Федеральном законе «Об инновационном центре «Сколково», применяющим освобождение от исполнения обязанностей налогоплательщика налога на добавленную стоимость в соответствии со ст.145.1 части второй НК РФ

хотя бы одна из сторон сделки является исследовательским корпоративным центром, указанным в Федеральном законе «Об инновационном центре «Сколково», применяющим освобождение от исполнения обязанностей налогоплательщика налога на добавленную стоимость в соответствии со ст.145.1 части второй НК РФ

По заявлению федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, суд может признать сделку контролируемой при наличии достаточных оснований полагать, что указанная сделка является частью группы однородных сделок, совершенных в целях создания условий, при которых такая сделка не отвечала бы признакам контролируемой сделки, перечисленным выше (п. 10 ст. 105.14 НК РФ).

Не признаются контролируемыми следующие сделки (вне зависимости от того, удовлетворяют ли сделки условиям, предусмотренным пп. 1 — 3 ст. 105.14 НК РФ):

1) сторонами которых являются участники одной и той же консолидированной группы налогоплательщиков, образованной в соответствии с НК РФ (за исключением сделок, предметом которых является добытое полезное ископаемое, признаваемое объектом налогообложения НДПИ, при добыче которого налогообложение производится по налоговой ставке, установленной в процентах);

2) сторонами которых являются лица, удовлетворяющие одновременно следующим требованиям:

— указанные лица зарегистрированы в одном субъекте РФ;

— указанные лица не имеют обособленных подразделений на территориях других субъектов РФ, а также за пределами РФ;

— указанные лица не уплачивают налог на прибыль организаций в бюджеты других субъектов РФ;

— указанные лица не имеют убытков (включая убытки прошлых периодов, переносимые на будущие налоговые периоды), принимаемых при исчислении налога на прибыль организаций;

— отсутствуют обстоятельства для признания совершаемых такими лицами сделок, контролируемыми в соответствии с пп. 2 — 7 п. 2 ст. 105.14 НК РФ.

3) сделки между налогоплательщиками, указанными в п. 1 ст. 275.2 НК РФ, совершаемые ими при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, в отношении одного и того же месторождения;

4) межбанковские кредиты (депозиты) со сроком до семи календарных дней (включительно);

5) в области военно-технического сотрудничества Российской Федерации с иностранными государствами, осуществляемого в соответствии с Федеральным законом от 19.07.1998 № 114-ФЗ «О военно-техническом сотрудничестве Российской Федерации с иностранными государствами»;

6) сделки по предоставлению поручительств (гарантий) в случае, если все стороны такой сделки являются российскими организациями, не являющимися банками;

7) сделки по предоставлению беспроцентных займов между взаимозависимыми лицами, местом регистрации либо местом жительства всех сторон и выгодоприобретателей по которым является Российская Федерация.

Основаниями для признания лиц взаимозависимыми являются:

|

№ п/п |

Лица, признаваемые взаимозависимыми с учетом п. 1 ст. 105.1 НК РФ |

Основания для признания лиц взаимозависимыми |

|

1 |

Физические лица |

Одно физическое лицо подчиняется другому физическому лицу по должностному положению (пп. 10 п. 2 ст. 105.1 НК РФ) |

|

Физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (пп. 11 п. 2 ст. 105.1 НК РФ) |

||

|

2 |

Организации |

Одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25% (пп. 1 п. 2 ст. 105.1 НК РФ) |

|

Одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25% (пп. 3 п. 2 ст. 105.1 НК РФ) |

||

|

Единоличные исполнительные органы либо не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этих организаций назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ) (пп. 5 п. 2 ст. 105.1 НК РФ) |

||

|

Более 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этих организаций составляют одни и те же физические лица совместно с взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ) (пп. 6 п. 2 ст. 105.1 НК РФ) |

||

|

Полномочия единоличного исполнительного органа в этих организациях осуществляет одно и то же лицо (пп. 8 п. 2 ст. 105.1 НК РФ) |

||

|

3 |

Организация и лицо |

Лицо осуществляет полномочия единоличного исполнительного органа этой организации (пп. 7 п. 2 ст. 105.1 НК РФ) |

|

Лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами, указанными в пп. 11 п. 2 ст. 105.1 НК РФ) имеет полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации (пп. 4 п. 2 ст. 105.1 НК РФ) |

||

|

4 |

Организация и физическое лицо |

Физическое лицо прямо и (или) косвенно участвует в организации и доля такого участия составляет более 25% (пп. 2 п. 2 ст. 105.1 НК РФ) |

|

5 |

Организации и (или) физические лица |

Доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50% (пп. 9 п. 2 ст. 105.1 НК РФ) |

|

По иным основаниям, не предусмотренным выше: 1) организации и (или) физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами (п. 6 ст. 105.1 НК РФ); 2) лица могут быть признаны взаимозависимыми судом (п. 7 ст. 105.1 НК РФ) |

Не является основанием для признания лиц взаимозависимыми:

1) влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности, оказываемое одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок (п. 4 ст. 105.1 НК РФ);

2) само по себе прямое и (или) косвенное участие Российской Федерации, субъектов РФ, муниципальных образований в российских организациях (п. 5 ст. 105.1 НК РФ).

Порядок определения ключевой ставки для учета процентов по контролируемой сделке.

В письме от 14 апреля 2017 г. № 03-03-06/1/22445 Минфин пояснил порядок применения пункта 1.3 статьи 269 НК – об определении ставок в целях исчисления процентных доходов или расходов по долговому обязательству, возникшему в результате контролируемой сделки.

Согласно пункту 1.3 статьи 269 НК установлено, что в целях применения пункта 1.2 статьи 269 НК (об интервалах предельных значений процентных ставок) под ключевой ставкой ЦБ РФ (ставкой ЛИБОР, ставкой EURIBOR, ставкой SHIBOR) понимается:

— соответствующая ставка, действовавшая на дату привлечения денежных средств или иного имущества в виде долгового обязательства — по долговым обязательствам, по которым ставка является фиксированной и не изменяется в течение всего срока действия долгового обязательства (подпункт 1 пункта 1.3 статьи 269 НК);

— соответствующая ставка, действующая на дату признания доходов (расходов) в виде процентов в соответствии с главой 25 НК — по долговым обязательствам, не указанным в подпункте 1 пункта 1.3 статьи 269 НК.

Следовательно, при наличии в договоре займа условия о фиксированности и неизменности ставки по долговому обязательству применяется ключевая ставка, действовавшая на дату привлечения денежных средств.

При этом если в течение срока действия договора займа фиксированная процентная ставка была изменена на другую фиксированную процентную ставку путем заключения дополнительного соглашения, то, по мнению Минфина, начиная с месяца, в котором произошли такие изменения, налогоплательщику в целях применения пункта 1.2 статьи 269 НК следует применять ключевую ставку, действующую на дату признания доходов (расходов) в виде процентов в соответствии с главой 25 НК.

В соответствии с Письмом Минфина РФ от 10 ноября 2016г. № 03-12-11/1/65788О для признания сделок контролируемыми применяется суммовой критерий: Согласно п. 9 ст. 105.14 НК РФ сумма доходов по сделкам за календарный год определяется путем сложения сумм полученных доходов по таким сделкам с одним лицом (взаимозависимыми лицами) за календарный год с учетом порядка признания доходов, установленных главой 25 НК РФ.

Таким образом, при определении суммы доходов по сделкам за календарный год для целей признания сделок контролируемыми необходимо суммировать доходы за календарный год по сделкам с каждым лицом, являющимся контрагентом по таким сделкам.

Факт превышения суммового критерия для признания сделок контролируемыми устанавливается по совокупности сделок, совершаемых с каждым контрагентом.

Однако возможны ситуации, когда при определении суммы доходов по сделкам за календарный год могут учитываться сделки с несколькими лицами. Речь может идти как о сделках, в которых участвуют более двух лиц, так и о ситуации, возникающей, в частности, при применении п. 10 ст. 105.14 НК РФ в соответствии с которым по заявлению федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, суд может признать сделку контролируемой при наличии достаточных оснований полагать, что указанная сделка является частью группы однородных сделок, совершенных в целях создания условий, при которых такая сделка не отвечала бы признакам контролируемой сделки, установленным указанной статьей.

Участники контролируемых сделок ежегодно обязаны отчитываться об их заключении в ФНС в срок не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки.

Уведомление о контролируемых сделках подается в территориальное отделение налоговой инспекции по установленной форме на бумажном носителе или по установленным форматам в электронном виде (Пункт 2 ст. 105.16 НК РФ; Приказ ФНС России от 27.07.2012 № ММВ-7-13/524@).

Форма (форматы) уведомления о контролируемых сделках, а также порядок заполнения формы и порядок представления уведомления о контролируемых сделках в электронном виде утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Минфином России. Форма уведомления должна быть утверждена ФНС России. В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о контролируемых сделках налогоплательщик вправе направить уточненное уведомление.

Налогоплательщики, отнесенные к категории крупнейших налогоплательщиков, представляют указанные уведомления в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Неправомерное непредставление в установленный срок налогоплательщиком в налоговый орган уведомления о контролируемых сделках, совершенных в календарном году, или представление налогоплательщиком в налоговый орган уведомления о контролируемых сделках, содержащего недостоверные сведения, влечет взыскание штрафа в размере 5000 руб. Размер штрафа не зависит от числа контролируемых сделок, которые должны были указываться в уведомлении (пункт 9 «Обзора практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и статьи 269 Налогового кодекса Российской Федерации» утв. Президиумом ВС РФ 16.02.2017).

Согласно НК РФ неуплата (неполная уплата) налогоплательщиком сумм налога в результате применения в контролируемых сделках коммерческих и (или) финансовых условий, не сопоставимых с условиями сделок между лицами, не являющимися взаимозависимыми, влечет взыскание штрафа:

— в размере 20% неуплаченной суммы налога (за налоговые периоды 2014 — 2016 гг.), но не менее 100 000 рублей;

— в размере 40% неуплаченной суммы налога, но не менее 30 000 руб. (за налоговые периоды начиная с 2017 г.).

Особенности контроля контролируемой сделки

Контролировать правильность применения цен может только центральный аппарат ФНС. И только если сделка признается контролируемой. В последнее время участились случаи, когда налоговый орган признает за собой право контролировать цены по неконтролируемым сделкам фактически при отсутствии на то юридического механизма, прописанного для такого контроля. Рассмотрим, как формируется судебная практика при возникновении спорных ситуаций.

О возможности применения раздела V НК РФ к сделкам, не признаваемым контролируемыми

Большинство налоговых споров касаются вопросов необоснованной налоговой выгоды и вопросов добросовестности налогоплательщиков. Вместе с тем формируется судебная практика и по иным вопросам, имеющим принципиальное значение для разрешения налоговых споров. Если сделка признается контролируемой, то есть совершена между взаимозависимыми лицами и отвечает признакам, изложенным в ст. 105.14 НК РФ, контроль за правильностью определения цены по таким сделкам осуществляется ФНС на основании п. 1 ст. 105.17 НК РФ.

НК РФ не содержит разъяснений по ситуациям, когда сделка совершена между взаимозависимыми лицами, однако не является контролируемой. Самый простой случай — сделка купли-продажи на сумму, не превышающую 1 млрд. руб., заключенная между двумя российскими резидентами.

В связи с этим следует отметить, что после внесения изменений в НК РФ, которыми были введены понятия контролируемой сделки и контроля за правильностью ценообразования по таким сделкам, появились разъяснения Минфина, касающиеся порядка контроля цен по неконтролируемым сделкам. Согласно этим разъяснениям контроль по таким сделкам осуществляет не ФНС России, как в случае с контролируемыми сделками, а ее территориальные органы (письмо Минфина России от 26.12.2012 № 03-02-07/1-316, письмо Минфина России от 18.10.2012 № 03-01-18/8-145, письмо Минфина России от 26.10.2012 № 03-01-18/8-149, письмо Минфина России от 19.06.2015 № 03-01-18/35527, письмо ФНС России от 02.11.2012 № ЕД-4-3/18615, ФНС России от 16.06.2015 № ЕД-2-13/710@). В указанных письмах говорится, что налоговые органы вправе контролировать правильность определения налоговой базы и исчисления суммы налога по сделкам, совершаемым между взаимозависимыми лицами, не являющимися контролируемыми сделками.

Возможность такого контроля обусловлена, по мнению чиновников, тем фактом, что в рамках камеральных и выездных налоговых проверок налоговыми органами может быть выявлен факт получения налогоплательщиком необоснованной налоговой выгоды вследствие, в частности, уменьшения налоговой базы посредством манипулирования ценами в сделках.

При оценке необоснованной налоговой выгоды в ходе налоговой проверки и доначислении налога налоговым органом предписывается учитывать принципы определения дохода (прибыли, выручки), предусмотренные ст. 105.3 НК РФ.

Вместе с тем данную точку зрения многие налогоплательщики не разделяют и обращаются в арбитражные суды для рассмотрения вопроса о праве территориальных налоговых органов осуществлять контроль по неконтролируемым сделкам между взаимозависимыми лицами.

В пункте 13 Обзора судебной практики ВС РФ № 2 (2016) (утв. Президиумом ВС РФ 06.07.2016) рассмотрена ситуация, в которой по результатам выездной налоговой проверки территориальной инспекцией был составлен акт и принято решение о доначислении обществу налога на прибыль, налога на добавленную стоимость, начислении соответствующих сумм пеней за неуплату данных налогов, а также о привлечении к налоговой ответственности на основании п. 1 ст. 122 НК РФ (Определение № 308-КГ15-16651).

Основанием для принятия указанного решения послужил вывод инспекции о занижении обществом налогооблагаемой базы при исчислении налогов ввиду осуществления поставки взаимозависимыми лицами по более низким по сравнению с иными ценам, не соответствующим среднерыночным, сложившимся в данном регионе. Придя к данному выводу, инспекция произвела корректировку цен, примененных сторонами сделок, с использованием метода сопоставимых цен (п. 1 ст. 105.7 НК РФ).

Общество обратилось в арбитражный суд с заявлением о признании данного решения инспекции недействительным. В Определении ВС РФ по данному делу содержатся следующие основополагающие выводы.

Во-первых, суд указал, что полномочиями по контролю цен, применяемых в сделках между взаимозависимыми лицами, на соответствие их рыночным ценам обладает лишь Центральный аппарат Федеральной налоговой службы России, но не территориальные налоговые органы. При этом в силу прямого запрета, установленного в абз. 3 п. 1 ст. 105.17 НК РФ, контроль соответствия цен, примененных в контролируемых сделках, не может быть предметом выездных и камеральных проверок. Судебная коллегия указывает, что в рассматриваемом деле при проведении выездной налоговой проверки инспекция вышла за пределы предоставленных ей полномочий, произведя на основании положений главы 14.3 НК РФ корректировку цен в проверяемый налоговый период по сделкам общества с взаимозависимыми лицами. Судебная коллегия также отклонила довод инспекции о наличии у нее полномочий по корректировке налогооблагаемой базы проверяемого налогоплательщика в связи с выявлением факта заключения сделок с взаимозависимыми лицами, свидетельствующего, по мнению налогового органа, о получении обществом необоснованной налоговой выгоды.

Во-вторых, судебная коллегия пришла к выводу о том, что взаимозависимость участников сделок сама по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды, а может иметь юридическое значение в целях налогового контроля, только если установлено, что такая взаимозависимость используется участниками сделки как возможность для осуществления согласованных действий, не обусловленных разумными экономическими или иными причинами. В рассматриваемом случае инспекция в ходе выездной налоговой проверки, установив факт взаимозависимости общества с контрагентами по сделкам, ограничилась констатацией данного факта, не установив совокупности условий, свидетельствующих о согласованных действиях взаимозависимых лиц в целях получения необоснованной налоговой выгоды.

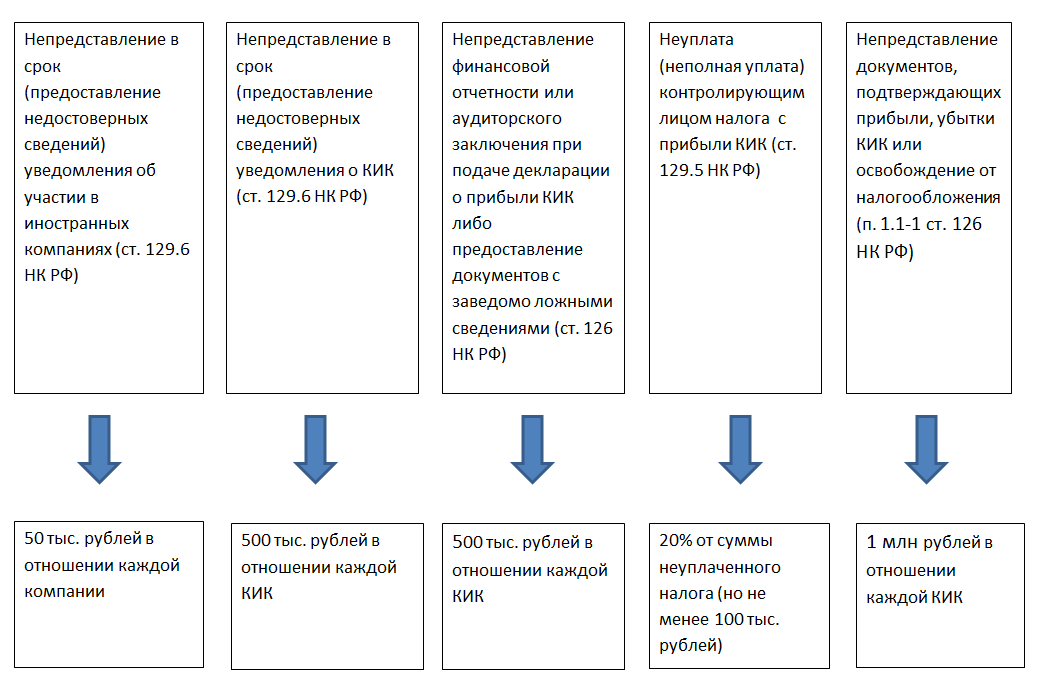

Законодатель предусмотрел определенные штрафные санкции за нарушение законодательства о контролируемых иностранных компаниях. За недекларирование, несвоевременное декларирование или декларирование недостоверной информации об участии в иностранной компании может быть взыскан административный штраф в размере 50 тыс. рублей за каждую компанию, в которой участие превышает установленные законом пороговые значения владения. В отношении уведомления о контролируемой иностранной компании предусмотрен штраф в размере 100 тыс. рублей за каждую КИК.

С контролирующего лица, которое не уплатило или уплатило не полностью налог с прибыли КИК, может быть взыскан административный штраф в размере 20% от суммы неуплаченного налога, но не менее 100 тыс. рублей. Стоит помнить, что неуплата налога в крупном и особо крупном размере грозит налогоплательщику уголовной ответственностью вплоть до лишения свободы.

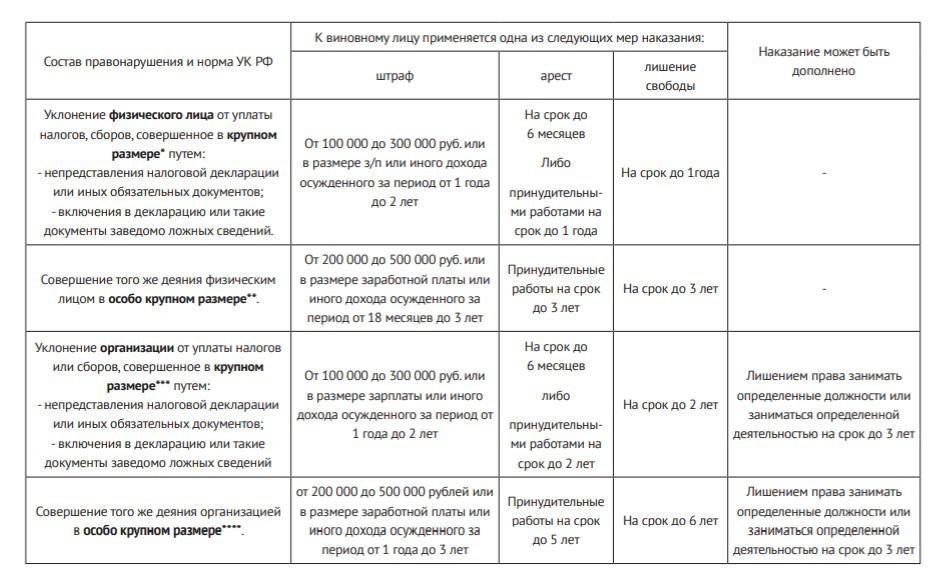

Неуплата налога в крупном размере ―это сколько?

В соответствии с Уголовным кодексом РФ, ст. 198, «крупный размер» составляет сумма налогов более 2.700.000 рублей, начисленная физическому лицу в течение 3 финансовых лет подряд, либо сумма более 900.000 рублей, начисленная в течение 3 финансовых лет и превышающая при этом 10 процентов всех подлежащих уплате физическим лицом налогов и(или) сборов.

За непредставление уведомления в срок или искажение сведений о КИК предусмотрен штраф в размере 500 тыс. руб. по каждой КИК (п. 1 ст. 129.6 НК РФ).

За непредставление (или несвоевременное непредставление) уведомления об участии в иностранных организациях или представление уведомления об участии в иностранных организациях, содержащего недостоверные сведения, предусмотрен штраф в размере 50 тыс. руб. в отношении каждой иностранной организации.

Помимо штрафных санкций, установленных НК РФ за нарушение правил о КИК, существует еще и уголовная ответственность за уклонение от уплаты налогов физическими лицами (ст. 198 УК РФ) и организациями (ст. 199 УК РФ) в крупном или особо крупном размере.

* Крупным размером (для физ. лиц) признается сумма налогов, сборов, страховых взносов, составляющая за период в пределах 3 финансовых лет подряд более 900 000 руб., при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 10% подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая 2 млн. 700 тыс. руб.,

** Особо крупным размером (для физ. лиц) признается сумма, составляющая за период в пределах 3 финансовых лет подряд более 4 млн. 500 тыс. руб., при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 20% подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая 30 млн. 50 тыс. руб.

*** Крупным размером (для юр. лиц) признается сумма налогов, сборов, страховых взносов, составляющая за период в пределах 3 финансовых лет подряд более 5 млн. руб., при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 25% подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая 15 млн. руб.

**** Особо крупным размером (для юр. лиц) признается сумма, составляющая за период в пределах 3 финансовых лет подряд более 15 млн. рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 50% подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая 45 млн. руб.

На переходный период п. 4 ст.3 Федерального закона № 376-ФЗ устанавливает, что «за деяния, связанные с неуплатой или неполной уплатой сумм налога в результате невключения в налоговую базу в 2015 – 2017 годах прибыли контролируемой иностранной компании, уголовная ответственность не наступает, если ущерб, причиненный бюджетной системе Российской Федерации в результате преступления, возмещен в полном объеме».

Определение Верховного суда от 31 марта 2017 г. N 305-КГ17-1733 (Постановление Девятого арбитражного апелляционного суда от 18.08.2016 № 09АП-30292/2016-АК по делу № А40-24922/16).

Организация направила уведомление об участии в 19-ти иностранных компаниях сначала в бумажном виде, а позднее – в электронном формате.

В отношении компании применены штрафные санкции (п. 2 ст. 129.6 НК РФ) на сумму 475 тыс. руб. с учётом смягчения на основании ст. ст. 112, 114 НК РФ в 2 раза (50 тыс. руб. * 19 = 950 тыс. руб.) В дальнейшем вышестоящая инстанция уменьшила размер штрафа в 2 раза (до 237 500 руб.).

Доводы судей и ИФНС: установлен факт несвоевременного предоставления обществом в налоговый орган указанного уведомления, – направленное обществом по почте уведомление не считается представленным.

Дальше

Поделиться в социальных сетях:

Критерии контролируемых сделок между взаимозависимыми лицами в 2020 году

Глава 14.4 раздела V.I НК РФ определяет критерии контролируемых сделок. В вопросах трансфертного ценообразования, кроме того, необходимо знать и про международное регулирование, основанное на документах ОЭСР.

Основная цель внутреннего и международного регулирования контролируемых сделок — добиться прозрачности совершения операций, не дать вывести средства из-под налогообложения как в результате перемещения за пределы страны, так и вследствие спланированного занижения налогов через операции с аффилированными лицами.

Базовый критерий для признания сделки контролируемой — взаимозависимость сторон операции, возможность влиять на результаты и принятие решений.

Взаимозависимость участников не связана с их гражданско-правовым статусом: она возможна и в отношениях юридических лиц, и физлиц, и ИП. Подробно критерии взаимозависимости описаны в статье 105.1 Налогового кодекса. Обобщенно можно выделить основные векторы взаимоотношений, указывающие на потенциальное наличие аффилированности:

- владение юрлицом или «физиком» долей в организации, размер которой дает ему право голоса и влияния на процесс принятия решений;

- наделение физлица должностными полномочиями, дающими ему возможность определять ход деятельности организации;

- физические лица выступают родственниками по отношению друг к другу.

Взаимозависимость — это базовый необходимый критерий для контролируемых сделок, но некоторые сделки признаются контролируемыми и в отсутствии взаимозависимости. Такие операции приравнены к сделкам с взаимозависимыми лицами, далее о них расскажем подробно.

По субъектам контролируемые сделки можно разделить на:

- сделки, приравненные к сделкам с взаимозависимыми лицами;

- сделки между взаимозависимыми резидентами РФ;

- сделки с взаимозависимыми лицами, не являющимися нерезидентами РФ.

Рассмотрим каждую категорию подробнее.

Сделки взаимозависимых резидентов

Для этой группы сделок в 2020 году действует следующий суммовой критерий дохода за год: превышение размера дохода в 1 млрд руб. (п. 3 ст. 105.14 НК РФ). Иными словами, только если сделки между взаимозависимыми резидентами, соответствующие установленным критериям, принесут доход за год более 1 млрд руб., они могут быть признаны контролируемыми. До этого порога даже при наличии всех остальных критериев сделка контролируемой не является. Ниже мы подробно рассмотрим, как считать годовой доход по сделкам.

Но для признания операции между российскими сторонами контролируемой, в первую очередь, должно иметь место одно из обстоятельств, перечисленных в п. 2 ст. 105.14 НК РФ. Например, резиденты должны применять разные ставки по налогу на прибыль или освобождение от этого налога, быть плательщиками ЕСХН или ЕНВД, т.е. использовать «облегченные» способы уплаты налогов.

Подробный список условий для сделок резидентов смотрите далее в отдельной таблице.

Запомните! Если вышеперечисленные в п.2 ст.105.14 НК РФ условия не соблюдаются, к примеру, операции совершаются двумя российскими взаимозависимыми компаниями, работающими по общеустановленной системе налогообложения, не использующими специальные режимы и льготы по налогу на прибыль, сделки не считаются контролируемыми, даже при сумме в 100 млрд р.

Подытожим: для признания сделок между резидентами РФ контролируемыми необходимы три обстоятельства:

- Взаимозависимость участников;

- «Льготное налогообложение» одного/нескольких участников (пункт 2 статьи 105.14 Налогового кодекса РФ);

- Доход по операциям по всем этим сделкам с взаимозависимым контрагентом составил более 1 млрд р. за год.

Также предусмотрен ряд случаев, при которых сделки, подходящие под приведенные критерии, не причисляются к контролируемым (пункт 4 статьи 105.14 НК РФ).

Сделки, приравненные к сделкам между взаимозависимыми лицами

В НК РФ выделены операции, которые считаются приравненными к взаимозависимым. Для них действует суммовой критерий — доход должен превысить 60 млн р. за год. Перечень таких сделок указан в пункте 1 статьи 105.14 Налогового кодекса:

- Внешнеторговые операции, предметом которых выступают товары мировой биржевой торговли. К товарам здесь относятся нефть и продукты переработки, черные и цветные металлы, минеральные удобрения, драгметаллы и камни (подпункт 2 п. 1, пп. 5, 6 ст. 105.14 НК РФ). Список кодов товаров установлен приказом Министерства промышленности и торговли РФ (далее — Перечень кодов). Министерство финансов отмечает (письмо от 23.04.2020 No03-12-11/1/33445), что черные металлы, минеральные удобрения и драгоценные камни не относятся к мировой биржевой торговле, их коды отсутствуют в Перечне, поэтому в 2020 году во внешнеэкономических операциях ценовое регулирование по ним не осуществлялось. Однако сделки с ними могут признать контролируемыми по другим причинам;

- операции с взаимозависимыми лицами, когда между ними используется «прокладка» в виде формального невзаимозависимого посредника (подпункт 1 пункта 1 статьи 105.14 НК РФ);

- операции, совершенные с резидентами офшоров или лицами, зарегистрированными на их территории (список установлен Приказом Министерства финансов от 13 ноября 2007 No108н). По этим операциям не важно, выявлены или нет признаки взаимозависимости. Чтобы отнести сделки в ряд контролируемых достаточно наличия регистрации, места жительства или резидентства в оффшоре одного из участников.

Таким образом, для квалификации сделок в качестве контролируемых при «условно взаимозависимых сделках» должно выполняться одновременно три условия:

- сделки относятся к сделкам, приравненным к взаимозависимым;

- годовой доход по сделкам с каждым таким лицом превышает 60 млн руб.;

- сделка не относится к «неконтролируемым», указанным в п.4 ст.105.14 НК РФ.

Напоминаем, что независимо от вышеприведенных критериев сделка может быть отнесена судом к контролируемым. Основанием будет являться установление судом обстоятельств, свидетельствующих о факте того, что операция относится к группе однородных сделок, где цель — формально исключить признаки контролируемой сделки у рассматриваемой операции (п.10 ст.105.14 НК РФ). Эта норма нужна для предотвращения ситуаций, где действительное содержание операции позволяет отнести ее к контролируемым, однако имеют место попытки создать видимость того, что она контролируемой не является.

Сделки с взаимозависимыми нерезидентами РФ

Если у взаимозависимой стороны сделки нет регистрации, места постоянного жительства и налогового резидентства в РФ, то сделка признается контролируемой при доходах более 60 млн р. за год (п. 3 ст. 105.14 НК РФ), если не отнесена к «неконтролируемым» в соответствии с пунктом 4 статьи 105.14 НК РФ.

Таблица «Критерии контролируемых сделок в 2020 году

«Неконтролируемые» сделки

Отдельно в п. 4 ст. 105.14 НК РФ законодатель закрепил перечень операций, не относящихся к контролируемым:

- Операции внутри консолидированной группы налогоплательщиков. Здесь исключаются сделки с полезными ископаемыми, облагаемые по ставке в процентах и сделки, где доходы (расходы) учитываются при расчете налоговой базы по налогу на дополнительный доход от добычи углеводородного сырья;

- Операции, стороны по которым зарегистрированы в одном субъекте России и не имеют обособленных подразделений в других субъектах или за границей. При этом стороны не уплачивают налог на прибыль в бюджет иных субъектов и не имеют убытки по итогам года. Осуществляемые операции не должны содержать критерии, определенные пп. 2 — 7 ст. 105.14 НК РФ (специальные режимы, освобождение от налога на прибыль, лицензия на добычу углеводородов на недавно открытом месторождении в море);

Согласно позиции Министерства финансов (см. письма от 11.05.2018 No03-12-11/1/32942, от 24.11.2015 No03-01-18/68227) сделка не может быть признана контролируемой из-за убытков, обнаруженных по итогу отчетного периода, а также по сделкам с особой (не общей) ставкой налога на прибыль.

- межбанковские кредиты или депозиты, выданные на срок, не превышающий недели;

- сделки с выдачей гарантий или поручительств российскими компаниями, не имеющими статус банка;

- беспроцентные займы между взаимозависимыми российскими резидентами. При этом резидентом должен быть и действительный бенефициар займа;

- цессия (уступка требования) банком в ходе мероприятий, направленных на предупреждение банкротства согласно плану Центробанка или ч. 1 ст. 5 ФЗ от 29.07.2018 No263-ФЗ;

- операции в рамках военного и технического сотрудничества России с другими странами;

- операции, связанные с добычей углеводородного сырья на новом месторождении в море, в отношении одного месторождения.

Порядок расчета доходов

Для выяснения, достигнуты ли суммовые критерии контролируемой сделки, анализируется информация за календарный год. Если признаки взаимозависимости появились не с начала года, необходимо считать доход только за период взаимозависимости, — указывает Министерство финансов в письме от 21.03.2017 No03-12-11/1/16105.

Отметим, что данные суммируются по всем сделкам с каждым лицом отдельно. Иными словами, достичь порога в 1 млрд или 60 млн руб. необходимо по каждому основанию и каждому взаимозависимому контрагенту, а не суммарно с разными.

Если доход не учитывается в целях налога на прибыль (например, ст. 251 НК РФ), он не участвует в расчете. Например, сумма выданного или полученного займа, не учитывается при расчете суммового критерия, т.к. такие доходы указаны в ст.251 НК РФ и не включаются в налоговую базу налогу на прибыль. В составе «контролируемых доходов» в данном примере, могут включаться только проценты по займу.

Кроме того, Министерство финансов неоднократно подчеркивало: в расчет не надо включать поступления, не являющиеся результатом контролируемых сделок. Примеры:

- нереализованные курсовые разницы, возникшие в результате переоценки валютных ценностей и требований (обязательств) в иностранной валюте в связи с изменением официального курса иностранной валюты к рублю;

- дивиденды, от владения долей в организациях, иные поступления от такого долевого участия;

- санкции за нарушение договора. Их закрепление в договоре не должно

преследовать цель формирования условий для отнесения сделок к неконтролируемым (письма Министерства финансов от 17.07.2013 No03-01-18/28094, от 16.08.2013 No03-01-18/33535).

Федеральная налоговая служба России может проверять «рыночность» доходов, используемых для расчета указанных суммовых порогов — 1 млрд р. и 60 млн р. (п. 9 ст. 105.14 НК РФ).

Уведомление о контролируемых сделках

Уведомление подают все участники контролируемой сделки. Исключение: комиссионер, действующий от своего имени, но по поручению и за счет комитента (принципала); тогда уведомить обязан принципал. Уведомление о контролируемой сделке подается каждым участником в территориальную инспекцию по месту своего нахождения. Если участник относится к категории крупнейших налогоплательщиков, уведомление направляется по месту постановки на учет в этом качестве.

Территориальный налоговый орган в десятидневный срок отправит полученное уведомление ФНС России для его проверки (п. 5 ст. 105.16 НК РФ).

По сделкам за 2020 год уведомление представляется по форме согласно приказу ФНС России от 26.07.2019 No ММВ-7-13/380@. В него включаются сведения о содержании, периоде сделок, участниках, доходах и затратах, его допустимо направить в бумажной форме и в электронной (п. 2 ст. 105.16 НК РФ).

Срок для представления уведомления по сделкам за 2020 год — не позже 20 мая 2021 года.

Если участник не успел подать уведомление вовремя, то его могут оштрафовать согласно ст. 129.4 НК РФ. Штраф составляет 5 000 р.

Штраф фиксированный, на него не влияет количество контролируемых сделок (п. 9 Обзора практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и статьи 269 Налогового кодекса Российской Федерации, утвержденного Президиумом Верховного Суда РФ 16.02.2017- далее Обзор). Статья 129.4 НК РФ также устанавливает штрафные санкции, если представленное уведомление недостоверно. Сумма штрафа составляет 5 000 р. Президиум ВС РФ отметил: недостоверные данные могут стать причиной для ответственности, если из-за них нельзя корректно идентифицировать операцию (п. 10 Обзора).

Если налогоплательщик представит уточненное уведомление до того, как налоговая обнаружит нарушение, то ответственность для него не наступит.

Проверка цен

Цена выступает одним из основных способов манипуляции, используемых взаимозависимыми лицами для снижения налоговой нагрузки. Проверку осуществляет только ФНС, неоднократно отмечавшая: рыночность цен в контролируемых сделках не подлежит камеральной или выездной проверке.

5 методов проверки по контролируемым сделкам (п. 1 ст. 105.7 НК РФ):

- метод сопоставимых рыночных цен;

- метод цены последующей реализации;

- затратный метод;

- метод сопоставимой рентабельности;

- метод распределения прибыли.

Все методы применяются последовательно: тот, который ниже по списку применяется, если не получается использовать указанный выше. Фактически метод зависит от содержания операций.

Метод сопоставимых рыночных цен в приоритете для определения соответствия, кроме случаев приобретения товара для его последующей перепродажи без переработки не взаимозависимым лицам. В этом случае применяют метод цены последующей реализации (п. 3 ст. 105.7, п. 2 ст. 105.10 НК РФ).

При методе сопоставимых цен цена по контролируемой сделке сравнивается со сделками с независимыми участниками. В частности, метод идеально подойдет, если сам налогоплательщик совершает аналогичные сделки как с взаимозависимыми, так и не с независимыми контрагентами или если в отношении предмета сделки в открытом доступе есть информация о ценах, или если предметом сделки являются биржевые товары.

При методе цены последующей реализации у перепродавца не должно быть нематериальных активов, существенно влияющих на валовую рентабельность (п. 2 ст. 105.10 НК РФ). Сравнивается валовая рентабельность при перепродаже приобретённого в ходе контролируемой сделки товара с рыночными значениями этого показателя (п. 1 ст. 105.10 НК РФ).

Если применение ни одного из перечисленных методов невозможно, то применяются последовательно затратный метод, метод сопоставимой рентабельности и метод распределения прибыли.

Затратный метод, указывает законодатель, может применяться в отношении:

- выполнения работ (услуг) лицами, являющимися взаимозависимыми с продавцом (при отсутствии нематериальных активов, влияющих на рентабельность затрат продавца);

- реализации сырья / полуфабрикатов взаимозависимым с продавцом покупателям;

- долгосрочных договоров по товарам (работам, услугам), заключенных между взаимозависимыми лицами;

- услуг по управлению денежными средствам, выполнению обязанностей единоличного исполнительного органа организации (п. 2 ст. 105.11 НК РФ).

Исследуются данные о затратах по контролируемой сделке в сравнении с рынком (п. 1 ст. 105.11 НК РФ).

Метод сопоставимой рентабельности основан на сравнении данных о рентабельности участника контролируемой сделки с рентабельностью независимых участников рынка (п. 1 ст. 105.12 НК РФ).

Метод распределения прибыли будет использован, если данных для других мало или под контролем участников контролируемой сделки есть нематериальные активы, значительно влияющие на рентабельность (ст. 105.13 НК РФ).

Если налоговая установит нерыночность цен, то «заниженные» налоги доначислят. Также будут начислены пени (п. 4 ст. 105.3 НК РФ). Налогоплательщик может быть привлечен к ответственности (ст. 129.3 НК РФ). Штраф варьируется от 30 000 р. (минимум) до 40 % от суммы доначисленных налогов.

Налоголательщик, обнаружив несоответствие цены контролируемой сделки рыночной, может применить «рыночную» цену самостоятельно (п. 3 ст. 105.3 НК РФ), чтобы уберечь себя от налоговых санкций и пеней.

К сведению! Самостоятельное доначисление налогов с «рыночной базы» производится по итогам года одновременно с представлением декларации по налогу на прибыль (НДФЛ) или в этот же срок, если организация не платит налог на прибыль. Возникшая недоимка должна быть уплачена до 28 марта, а по НДФЛ — не позднее 15 июля. До истечения установленного срока пени не начисляются. При необходимости корректировок НДС и НДПИ (п. 4 ст. 105.3 НК РФ) нужно представить «уточненки» за периоды, в которых были применены «нерыночные» цены. К уточненным декларациям нужно приложить пояснения, позволяющие идентифицировать сделку, в отношении которой доначисляются налоги (п. 6 ст. 105.3 НК РФ).

На налогоплательщике лежит бремя доказывания обоснованности выбранного метода определения цены. В противном случае налоговая может применить другой метод и получить иной результат (см., п. 1 Обзора судебных споров в отношении налогового контроля в области трансфертного ценообразования, направленного Письмом ФНС России от 02.09.2019 № СА-4-7/17555@).

Кроме того, законодатель также предоставил налогоплательщику возможность уменьшить негативные последствия посредством проведения так называемых симметричных корректировок (ст. 105.18 НК РФ), когда:

- контрагенту был доначислен налог (уменьшен убыток) по итогам проверки цен ФНС России, соответствующее решение исполнено контрагентом. Симметричные корректировки осуществляются на основе уведомления, полученного от ФНС России, о возможности проведения таких корректировок;

- контрагент самостоятельно провел корректировку своих налоговых обязательств с учетом рыночных цен. Основанием для корректировок будет подтверждение подачи контрагентом уточненной налоговой декларации и погашения недоимки (пп. 1, 2 ст. 105.18 НК РФ).

В ходе симметричных корректировок налогоплательщик при исчислении обязательств использует скорректированные цены. Если основанием для корректировок является получение уведомления от ФНС России, то налогоплательщик их отражает в налоговой отчетности за период получения уведомления. Если обязательства корректируются в связи с самостоятельно проведённым контрагентом пересчетом, то налогоплательщик их также симметрично отражает в декларациях (то есть также подает уточненные декларации за соответствующие корректируемым обязательствам периоды). Результаты корректировки отражаются только в декларациях, данные регистров налогового учета и первичных документов не исправляются (п. 3 ст. 105.18 НК РФ).