Консультирование по организации малого бизнеса

Автор: • Ноябрь 5, 2020 • Реферат • 4,357 Слов (18 Страниц) • 511 Просмотры

Страница 1 из 18

Содержание

Введение…………………………………………………………………….2

1 Оказание консалтинговых услуг как сфера деятельности предприятий малого и среднего бизнеса………………………………………………………..4

1.1 Сущность консалтинговых услуг……………………………….……4

1.2 Малый бизнес: преимущества и недостатки……..…………….……..5

1.3 Консультирование услуг для малого бизнеса…………………………7

2 Процесс консультирования для малого бизнеса ………………….……9

2.1 Стадии, этапы, фазы процесса консультирования……………..…….9

2.2 Оказание консалтинговых услуг на фазах развития и роста предприятий малого бизнеса…………………………………………………….11

2.3 Проблемы развития малого бизнеса ……………………..………….12

3 Рекомендации по развитию малого бизнеса …………………………17

Заключение………………………………………………………………..23

Библиографический список…………………………………………….…25

Введение

Если сформулировать, зачем предприятия привлекают консультантов, тона и более общим определением окажется следующее: для осуществления или поддержки изменений, приводящих к улучшению результатов деятельности предприятий. Изменения, какими бы незначительными они ни были и насколько локальную область они не затрагивали, можно представить как некоторый проект, требующий затрат времени, денег и усилий. Если усилия и ответственность, затрачиваемые на проект, предприятие готово поделить с консультантами, то такой проект становится консультационным.

В целом к сфере консалтинга можно отнести широкую гамму деловых услуг. Так, можно говорить о консультациях в области юриспруденции, как о правовом консалтинге, о внедрении автоматизированных систем, как об информационном консалтинге и т.п. В то же время понятно, что крупные, комплексные проекты не обходятся без участия консультантов самых различных направлений. Для описания таких случаев, будем говорить о наличии среди консультантов генерального подрядчика и субподрядчиков, а всех вместе их будем называть соисполнителями.

Целью данного исследования является разработка консультирование в сфере малого бизнеса.

В соответствии с целью исследования работы определены следующие задачи:

1. изучить оказание консалтинговых услуг как сфера деятельности предприятий малого и среднего бизнеса;

2. исследовать малый бизнес: преимущества и недостатки;

3. оценить оказание консалтинговых услуг на фазах развития и роста предприятий малого бизнеса;

4. рассмотреть пути эффективности деятельности предприятия малого бизнеса.

1. Оказание консалтинговых услуг как сфера деятельности предприятий малого и среднего бизнеса

1.1 Сущность консалтинговых услуг

Консалтинг (англ. consulting — консультирование) — это

1. Деятельность организаций, направленная на повышение эффективности работы предприятия, включающий исследование рынка, налоговое планирование, систематизация бизнес-процессов, процесса управления, юридическая поддержка, подбор персонала.

2. Вид профессиональных услуг (как правило, платных), предоставляемых корпоративным клиентам, заинтересованным в оптимизации своего бизнеса.[1]

3. Это вид интеллектуальной деятельности, основная задача оказания научно-технических и организационно-экономических инноваций с учетом предметной области и проблем клиента. [2]

4. любая помощь в решении той или иной проблемы, оказываемая внешними консультантами.

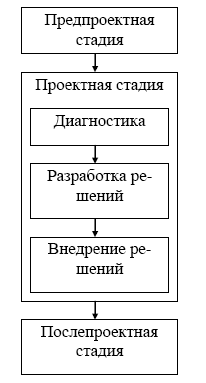

Консалтинговые услуги чаще всего осуществляются в форме консалтинговых проектов и включают в себя следующие основные этапы:

1. диагностика (выявление проблем);

2. разработка решений;

3. внедрение решений.

Фактически консультантом выполняется два вида работ:

• бизнес-анализ и реструктуризация предприятия (реинжиниринг бизнес-процессов). Это направление получило название «бизнес-консалтинг», т. е. это элементарное наведение порядка в организации.

…

Доступно только на Essays.club

Консультирование по организации малого бизнеса

-

Номер работы:

229802

-

Раздел:

-

Год добавления:

23.10.2012 г.

-

Объем работы:

17 стр.

-

Содержание:

Содержание

Введение 3

1. Особенности консультирования предприятий малого бизнеса 4

2. Проблемы консультирования предприятий малого бизнеса 7

3. Проведение консультирования предприятия малого бизнеса на примере 10

Заключение 17

Список использованных источников 18 -

Выдержка из работы:

Некоторые тезисы из работы по теме Консультирование по организации малого бизнеса

Введение

Актуальность выбранной темы исследования обусловлена тем, что с момента начала трансформации российский малый бизнес стал важнейшим стабилизирующим фактором экономики. Активно развиваясь в стесненных, обструкционных условиях, сектор малых субъектов хозяйствования сглаживал назревавшие социальные конфликты, …….

1. Особенности консультирования предприятий малого бизнесаКонсалтинг представляет собой процесс оказания консультационных услуг, которые могут быть востребованы в любой сфере деятельности . Исходя из определения консалтинговой услуги, фирмы, предоставляющие их, больше контактируют с потребителями, нежели производственные фирмы. …….

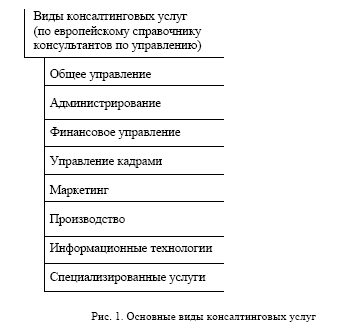

ЗаключениеПо мнению экспертов, в настоящее время можно выделить девять основных групп (видов) консалтинговых услуг: общее управление и администрирование (управленческий консалтинг), финансовый консалтинг, юридический консалтинг; налоговый консалтинг; маркетинговый консалтинг; IT- консалтинг; управление кадрами; производственный консалтинг; оценочная деятельность.

…….

Представленный учебный материал (по структуре — Реферат или доклад) разработан нашим экспертом в качестве примера — 23.10.2012 по заданным требованиям. Для скачивания и просмотра краткой версии реферата необходимо пройти по ссылке «скачать демо…», заполнить форму и дождаться демонстрационной версии, которую вышлем на Ваш E-MAIL.

Если у Вас «ГОРЯТ СРОКИ» — заполните бланк, после чего наберите нас по телефонам горячей линии, либо отправьте SMS на тел: +7-917-721-06-55 с просьбой срочно рассмотреть Вашу заявку.

Если Вас интересует помощь в написании именно вашей работы, по индивидуальным требованиям — возможно заказать помощь в разработке по представленной теме — Консультирование по организации малого бизнеса … либо схожей. На наши услуги уже будут распространяться бесплатные доработки и сопровождение до защиты в ВУЗе. И само собой разумеется, ваша работа в обязательном порядке будет проверятся на плагиат и гарантированно раннее не публиковаться. Для заказа или оценки стоимости индивидуальной работы пройдите по ссылке и оформите бланк заказа.

Консультирование по организации малого бизнеса — похожая информация

Наименование работы

Тип работы

Дата сдачи

-

Дипломная

2012 г.

-

Курсовая теория

2004 г.

-

Отчет по практике

2011 г.

Курсовые работы

Готовые курсовые работы. Более 6400 написанных с нашей помощью готовых работ. Множество дополнительного расчетного материала….

Рефераты

Помогли написать отличные рефераты различной тематики в том числе и по этой теме «Консультирование по организации малого бизнеса….»

Дипломные работы

Дипломные экономической и гуманитарной направленности. С нами писались дипломные работы — проходящие антиплагиат….

Защитная речь и доклады

Для школы и института, более 5000 образцов нашего авторства. Также есть отзывы к дипломным работам….

Магистерские диссертации(ВКР)

Огромная подборка уже написанных с нашей помощью магистерских диссертаций по всем правилам и ГОСТАМ…

Отчеты по практике

Гарантируем уникальность и качество. Специальные предложения по подготовке бизнес отчетов.

Федеральное агентство по образованию

ГОУ ВПО «Кемеровский Государственный Университет»

Экономический факультет

Кафедра менеджмента

КУРСОВАЯ РАБОТА

по финансовому менеджменту

на тему: Роль услуг консалтинговых организаций в развитии инфраструктуры предприятий малого и среднего бизнеса

Выполнил: студентка группы Э-041

Шелковникова Анна Валентиновна

Научный руководитель: к.э.н., доцент

Нестеров Алексей Юрьевич

Курсовая работа

допущена к защите защищена

«__» _____ __ 200_ г. «__» _____ __ 200_ г.

с оценкой _________

Кемерово, 2008

Содержание

Введение

Глава 1 Консалтинговые услуги как сфера деятельности предприятий малого и среднего бизнеса

1.1 Сущность консалтинговых услуг

1.2 Виды консалтинговых услуг

1.2.1 Финансовый консалтинг

1.2.1.1 Понятие и виды услуг в рамках финансового консалтинга

1.2.1.2 Составление инвестиционных проектов

1.2.1.3 Составление бизнес-планов

1.2.2 Консалтинг в сфере организации предприятий малого бизнеса

1.2.2.1 Услуги по регистрации предприятий

1.2.2.2 Оказание консалтинговых услуг на фазах развития и

Роста предприятий малого бизнеса

1.2.3 Консалтинг в сфере налогового учета

1.2.3.1 Сущность и виды налогового консалтинга

1.2.3.2 Услуги консалтинговых организаций по сдаче налоговой отчетности в электронном виде

1.2.4 Управленческий консалтинг

1.2.5 Юридический консалтинг

1.2.6 ИТ-консалтинг

1.3 Затраты на консалтинг: документальное оформление, налоговый и бухгалтерский учет

1.4 Ценообразование на услуги консалтинговых компаний

1.5 Преимущества использования услуг консалтинговых компаний

1.6 Риски консалтинговой деятельности

1.7 Развитие консалтинговых услуг в Кемеровской области

Глава 2. Анализ деятельности консалтинговой организации ООО «Сибконсалтинг»

2.1 История развития и основные виды деятельности

2.2 Анализ динамики и структуры оказываемых услуг

2.3 Анализ себестоимости услуг и структуры затрат

2.4 Анализ штата сотрудников и их функциональных обязанностей

2.5 Анализ финансовых результатов деятельности предприятий

2.5.1 Анализ выручки от оказания услуг и прибыли

2.5.2 Анализ рентабельности услуг

2.6 Рекомендации по повышению эффективности функционирования организации ООО «Сибконсалтинг»

Заключение

Список литературы

Введение

Если сформулировать, зачем предприятия привлекают консультантов, то наиболее общим определением окажется следующее: для осуществления или поддержки изменений, приводящих к улучшению результатов деятельности предприятий. Изменения, какими бы незначительными они ни были и насколько локальную область они не затрагивали, можно представить как некоторый проект, требующий затрат времени, денег и усилий. Если усилия и ответственность, затрачиваемые на проект, предприятие готово поделить с консультантами, то такой проект становится консультационным.

В целом к сфере консалтинга можно отнести широкую гамму деловых услуг. Так, можно говорить о консультациях в области юриспруденции, как о правовом консалтинге, о внедрении автоматизированных систем, как об информационном консалтинге и т.п. В то же время понятно, что крупные, комплексные проекты не обходятся без участия консультантов самых различных направлений. Для описания таких случаев, будем говорить о наличии среди консультантов генерального подрядчика и субподрядчиков, а всех вместе их будем называть соисполнителями.

В данной курсовой работе рассмотрены достаточно широко рассмотрены теоретические аспекты консалтинговой деятельности: сущность консалтинговых услуг, виды консалтинга, документальное оформление консалтинговых услуг, учет затрат на консалтинг в налоговом и бухгалтерском учете, ценообразование на консалтинговые услуги, преимущества и риски консалтинга, развитие консалтинга в Кемеровской области.

Рассмотрение практических аспектов консалтинга осуществлялось на основе анализа деятельности консалтинговой организации г. Кемерово ООО «Сибконсалтинг». Во второй главе указаны наиболее крупные клиенты и основные партнеры по бизнесу, рассмотрены основные виды деятельности компании, их структура и динамика, произведен анализ себестоимости и структуры затрат по консалтинговой деятельности, функциональных обязанностей сотрудников предприятия. При анализе финансовых результатов деятельности организации проанализированы показатели динамики выручки, прибыли и рентабельности. Для проведения аналитической работы использованы данные бухгалтерского и управленческого учета предприятия за последние пять лет функционирования компании (2003-2007г.). В последнем разделе второй главы изложены рекомендации по повышению эффективности деятельности предприятия.

Для написания данной работы использованы законодательные акты, гражданский кодекс, статьи из специализированной периодической печати и интернет-ресурсы.

Глава 1. Оказание консалтинговых услуг как сфера деятельности предприятий малого и среднего бизнеса

1.1 Сущность консалтинговых услуг

Консалтинг (англ. consulting — консультирование) — это

1. деятельность организаций, направленная на повышение эффективности работы предприятия, включающий исследование рынка, налоговое планирование, систематизация бизнес-процессов, процесса управления, юридическая поддержка, подбор персонала.

2. вид профессиональных услуг (как правило, платных), предоставляемых корпоративным клиентам, заинтересованным в оптимизации своего бизнеса.[1]

3. это вид интеллектуальной деятельности, основная задача которого заключается в анализе, обосновании перспектив развития и использования научно-технических и организационно-экономических инноваций с учетом предметной области и проблем клиента. [2]

4. любая помощь в решении той или иной проблемы, оказываемая внешними консультантами.

Консалтинговые услуги чаще всего осуществляются в форме консалтинговых проектов и включают в себя следующие основные этапы:

1. диагностика (выявление проблем);

2. разработка решений;

3. внедрение решений.

Фактически консультантом выполняется два вида работ:

• бизнес-анализ и реструктуризация предприятия (реинжиниринг бизнес-процессов). Это направление получило название «бизнес-консалтинг», т. е. это элементарное наведение порядка в организации.

• собственно системный анализ и проектирование, т. е. выявление и согласование требований заказчика, проектирование или выбор готовой системы так, чтобы она в итоге как можно в большей степени удовлетворяла требованиям заказчика.[3]

Понятие «консалтинг» шире, чем понятие «консультант». Консультанты помогают клиентам выполнять работу, но не выполняют работу сами. В этом смысле, консультант обычно не предоставляет клиенту непосредственных услуг, как, например, создание компьютерной программы, подбор квалифицированных претендентов на должность, или регулярное предоставление отчетов о текущей деятельности предприятия.[4]

Консалтинг осуществляется на коммерческих началах независимыми производителями консалтинговых услуг в условиях конкурентной борьбы. Это предъявляет высокие требования к качеству и эффективности таких услуг и вызывает их ориентированность на интересы клиента.

Специализация консалтинговых компаний может быть различной: от узкой, ограничивающейся каким-либо одним направлением консалтинговых услуг, до самой широкой, охватывающей полный спектр услуг в этой области. Консалтинг – это, прежде всего любая помощь в решении той или иной проблемы, оказываемая внешними консультантами.

В странах с рыночной экономикой приглашение профессионалов является престижным свидетельством того, что фирма обладает достаточной деловой культурой, чтобы использовать предлагаемый рынком интеллектуальный капитал в области менеджмента. Отсутствие специалистов-консультантов при разработке ответственного решения рассматривается так же, как отсутствие архитектора при разработке проекта здания, врача при лечении больного или дизайнера при разработке новой модели автомобиля.[5]

1.2 Виды консалтинговых услуг

1.2.1 Финансовый консалтинг

1.2.1.1 Понятие и виды услуг в рамках финансового консалтинга

Под понятием «финансовый консалтинг» подразумевается консалтинг в области технологий управления финансами компании включающий:

1. Консалтинг по управлению инвестиционными средствами.

В данную категорию входят услуги, предоставляемые банками, ПИФами, брокерскими компаниями и прочими институтами, занимающимися управлением финансовыми средствами клиента на основании договора комиссии или поручения.

2. Консалтинг по управлению финансами (инвестициями) на предприятии.

3. Консалтинг по управлению нефинансовыми активами.

С точки зрения финансовой эффективности включает в себя:

— поиск инвестора для реализации инвестиционных проектов;

— содействие в привлечении инвестиций и финансовых ресурсов для проектов;

— анализ эффективности альтернативных инвестиционных вложений;

— оценку стоимости бизнеса;

— управление активами;

— выделение и продажу непрофильных активов;

— разработку и осуществление партнерских программ для лизинговых компаний и банков;

— разработку и осуществление партнерских программ для поставщиков и производителей оборудования;

— содействие предприятиям в получении финансирования по лизинговым программам;

— создание оптимальной структуры мотивации и управления бизнесом на уровне «акционер — менеджмент»;

— анализ инвестиционной стратегии компании или отдельных проектов.[6]

Специалисты в области финансового консалтинга предлагают решения, обеспечивающие повышение эффективности процессов управления экономикой предприятия, а также помогают выработать решения по проблемам, возникающим в этой сфере.[7]

По данным российского рейтингового агентства «ЭкспертРА» ведущие позиции на российском рынке финансового консалтинга занимают следующие компании:

Таблица 1.2.1.1.2 Ведущие фирмы в области финансового консалтинга[8]

|

№ |

Место по итогам 2007 г. в общем списке консалтинговых компаний |

Консалтинговая группа |

Выручка за 2007 г. (тыс. руб.) |

|

1 |

12 |

Развитие бизнес- систем |

393095 |

|

2 |

1 |

IBS |

382607 |

|

3 |

11 |

«РОЭЛ Консалтинг» |

310462 |

|

4 |

17 |

ФБК (PKF) |

291320 |

|

5 |

13 |

РСМ Топ- Аудит |

256366 |

|

6 |

18 |

«ФинЭкспертиза» |

180113 |

|

7 |

27 |

Гориславцев и Ко. EuraAudit |

153526 |

|

8 |

51 |

ДЕЛОВОЙ ПРОФИЛЬ |

150736 |

|

9 |

46 |

БАНКО |

133512 |

|

10 |

44 |

Руфаудит Альянс (JPA International) |

105785 |

1.2.1.2 Составление инвестиционных проектов

Отсутствие тщательно продуманного инвестиционного проекта, откорректированного в соответствии с изменяющимися условиями, является существенным недостатком, отражающим слабость управления компанией.[9]

Инвестиционный проект — совокупность технико-экономических решений и организационно-финансовых мероприятий по реализации средств и воплощению их в инвестиционный объект в форме осуществления научно-исследовательских, опытно-конструкторских, строительно-монтажных, испытательных, пуско-наладочных, приёмо-сдаточных, организационно-правовых, рекламно-оформительских и информационных работ и услуг в целях достижения желаемой социально-экономической эффективности.[10]

Существует четыре признака, характеризующих конкретный инвестиционный проект:

· направленность на достижение цели;

· координированное выполнение взаимосвязанных действий;

· ограниченная протяжённость во времени;

· оригинальность (уникальность).

Жизненный цикл инвестиционного проекта включает такие стадии:

1. Формулировка проекта — рассматривается цель инвестиционного проекта, технико-технологические решения, осуществляется отбор реципиента.

2. Анализ проекта.

Анализ проекта включает в себя технический анализ (местоположения, масштаба проекта, материалов и пр.), экономический анализ (соотношения эффект-затраты), организационный анализ (способности администрации к решению задач), социальный анализ (воздействия на общественные отношения), финансовый анализ (достаточности инвестиций), экологический анализ (влияния на окружающую среду).

Схема 1.2.1.2.1. Виды проектного анализа[11]

Разработка проекта — осуществление научно-исследовательских разработок и конструкторско-технологических работ, подготовка необходимой документации и тендерных торгов, проведение переговоров с потенциальными инвесторами..

4. Реализация проекта — выполнение проектно-изыскательских, строительно-монтажных и наладочных работ, обучение персонала, заключение контрактов на поставку сырья и материалов, производство опытного образца, выпуск опытной партии и серии.

3. Оценка инвестиционных проектов

В соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов[12], оценка инвестиционных проектов может быть представлена наглядно следующим образом:

Схема 1.2.1.2.2. Критерии оценки инвестиционного проекта[13]

|

Оценка инвестиционных проектов |

||||||||||||||||||||||

|

Финансовая |

Экономическая |

|||||||||||||||||||||

|

отчёт о прибылях и убытках |

данные о движении денежных средств |

бухгал- терский баланс |

материалы статистической отчётности |

методы дисконтирования |

||||||||||||||||||

|

коэффициенты финансовой устойчивости и состоятельности |

норма прибыли |

срок окупаемости |

текущие затраты |

|||||||||||||||||||

При финансовой оценке проекта должны быть рассчитаны и обоснованы следующие позиции:

1) отчет о движении денежных средств (Cash flow), где выделяется инвестиционная, операционная, финансовая деятельность;

2) отчет о прибылях и убытках (P&L);

3) прогнозный баланс;

4) показатели экономической эффективности проекта.[14]

1.2.1.3 Составление бизнес-планов

Бизнес-план – документ установленной формы, который служит технико-экономическим обоснованием для претворения в жизнь того или иного инвестиционного проекта.[15]

Для бизнес-планов средних и крупных компаний, финансирование реализации которых намечается за счет внешних источников, необходимо полномасштабное обоснование по соответствующим национальным и международным стандартам. Такое обоснование подчинено определенной логической структуре, которая носит унифицированный характер в большинстве стран с развитой рыночной экономикой (отклонения от этой общепринятой структуры обусловлены лишь отраслевыми особенностями и формами осуществления реальных инвестиций).[16]

Состав бизнес-плана инвестиционного проекта согласно методике ООН в части промышленного развития (ЮНИДО) выглядит таким образом:

1. общие условия осуществления проекта и его исходные данные (авторы проекта, исходные данные, необходимые инвестиции)

2. рынок и производственная мощность предприятия (спрос, прогноз продаж, производственная программа, производственная мощность)

3. материальные факторы производства (сырье, материалы, топливо)

4. местоположение (включая стоимость земельного участка)

5. проектно-конструкторские изыскания (границы проекта. Технология и оборудование, стройматериалы)

6. трудовые ресурсы (потребность в персонале по категориям, затраты на персонал)

7. сроки осуществления проекта (график, смета затрат)

8. оценка проекта (инвестиционные издержки, финансирование проекта, финансовый баланс, социально-экономические результаты)

9. форма страхования (государственная, частная, совместная.[17]

Важность разработки любого бизнес-плана инвестиционного проекта заключается в следующем:

а) он позволяет установить жизнеспособность будущего предприятия;

б) с его помощью определяются возможные перспективы развития;

в) на его основе строится текущая хозяйственная политика фирмы (компании);

г) при его обоснованной разработке чаще привлекаются внешние инвесторы.

Типовые ошибки при составлении бизнес-планов:

1. Несоответствие расчетов описательной части бизнес-плана.

2. Применение недостоверных допущений при расчете

3. Необоснованный сбытовой план.

4. Использование для расчетов незнакомых программ. Западные инвесторы могут и не знать российских программных продуктов.

5. Представление лишней информации.

6. Использование специальной терминологии.

7. Искажение ключевых показателей.

8. Неопрятный внешний вид документов.

Проверить представленную в бизнес-плане информацию можно при помощи различных методов, которые в укрупненном виде подразделяются на две группы.

1. Кабинетные методы экспертизы предполагают проверку достоверности и реалистичности представленной заявителем исходной информации с использованием различных сторонних по отношению к проекту источников информации.

2. Если проверка представленной заявителем информации таким способом по каким-либо причинам затруднена, то проект направляется на специализированную экспертизу в соответствующую организацию.[18]

1.2.2 Консалтинг в сфере организации предприятий малого бизнеса

1.2.2.1 Консалтинговые услуги по регистрации предприятий

Создать фирму можно тремя способами. Первый — зарегистрировать ее своими силами. Второй — «купить» уже существующую. Третий — обратиться в консалтинговую компанию, которая оформит все за вас.[19]

Согласно среднесрочной целевой программы государственной поддержки малого предпринимательства на 2008-2010г предполагается развитие на базе действующих объектов инфраструктуры поддержки малого предпринимательства центров малого предпринимательства по оказанию консультационных услуг (мероприятие № 7.2.4)[20]

Предприниматели, начинающие свое дело зачастую обращаются к консалтинговым организациям по вопросу государственной регистрации юридичекого лица.

Юридическое лицо действует на основании Устава, либо учредительного договора и Устава, либо только учредительного договора. государственной регистрации.[21]

Создание нового юридического лица включает в себя три этапа.

Первый этап создания юридического лица включает в себя разработку проектов договора учредителей и Устава (формируется окончательный состав учредителей, согласовывается размер уставного капитала и вкладов учредителей);

Второй этап создания юридического лица — проведение учредительного собрания для утверждения Устава, избрания органов управления, оценки вкладов учредителей.

Третий этап создания юридического лица включает:

— открытие накопительного счета (для ООО);

— осуществление государственной регистрации в налоговом органе;

— постановка на налоговый учет;

— регистрация печати (штампа) организации;

— присвоение статистических кодов;

— постановка на учет в ФСС, ПФ, ФМС;

— открытие расчетного счета в банке.[22]

1.2.2.2 Оказание консалтинговых услуг на фазах развития и роста предприятий малого бизнеса

Фазы развития бизнеса можно представить следующим образом:

Рисунок 1 Фазы развития бизнеса[23]

Наиболее частые проблемы, с которыми сталкивается начинающий предприниматель на фазе развития, это, как правило:

— выбор сферы деятельности;

— выбор формы бизнеса (собственный бизнес, франшиза);

— нехватка средств;

— юридические и налоговые сложности.

На этапе наиболее востребованными могут стать услуги специалистов следующих областей:

— юристы;

— налоговые эксперты;

— инвестиционные консультанты, консультанты по разработке бизнес-плана, схем финансирования;

— консультанты по стратегии (при необходимости).

Прежде всего нужно определиться с организационно-правовой формой будущей компании. Наиболее распространены две из них — общество с ограниченной ответственностью (ООО) и закрытое акционерное общество (ЗАО). Рассмотрим их особенности, которые влияют на процесс создания фирмы.

Во-первых, величина уставного капитала для ЗАО и ООО на сегодняшний день одинакова. Она должна составлять не менее 100 минимальных оплат труда (п. 1 ст. 14 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон об ООО; ст. 26 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах», далее — Закон об АО).

Во-вторых, если учредители оплачивают акции ЗАО не деньгами, а имуществом, то его стоимость должен подтвердить независимый оценщик (п. 3 ст. 34 Закона об АО). Для ООО оценка потребуется, только если стоимость имущества, которое вносят в уставный капитал, превышает 200 минимальных оплат труда (п. 2 ст. 15 Закона об ООО).

В-третьих, половину уставного капитала АО необходимо оплатить в течение трех месяцев с даты регистрации общества, а все 100 процентов — в течение года (ст. 34 Закона об АО). Собственник акций, которые составляют уставный капитал, может их продать, если, во-первых, он сам их полностью оплатил, а во-вторых, регистрация эмиссии успешно завершена (п. 1 ст. 27.6 Закона от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг»).

Уставный капитал ООО должен быть оплачен на момент регистрации не менее чем на 50 процентов. Оставшуюся задолженность участнику необходимо погасить в срок, который установлен учредительным договором, но не позднее чем через год (ст. 16 Закона об ООО). Владелец доли в уставном капитале ООО вправе реализовать только ту ее часть, которую оплатил (п. 3 ст. 21 Закона об ООО).[24]

Первое время существования бизнеса (окончание фазы развития и фаза роста) очень часто проходит довольно сумбурно: первоначально поставленные задачи забываются, не ясно, достаточно ли работников. Перспективы бизнеса в будущем изложены нечетко, нет стратегии развития. На этом же этапе возникает потребность в дополнительных инвестициях для развития.

Итак, мы рассмотрели фазы развития и роста бизнеса. За ними следует фаза зрелости, когда рост выручки постепенно снижается и стабилизируется, бизнес становится более управляемым и предсказуемым, появляются новые, более динамично развивающиеся конкуренты. На данном этапе предприниматель чаще всего больше озабочен тем, что прибыльность его дела снижается вследствие снижения темпов роста выручки.

Многие предприниматели пытаются минимизировать первоначальные затраты на создание бизнеса, мотивируя это тем, что важно начать работу и тогда все решится само собой. Кроме того, услуги специализированных компаний кажутся им чрезмерно дорогими. На деле будущие владельцы бизнеса экономят, именно когда прибегают к сторонней помощи. Ведь будучи непрофессионалами и создавая дело впервые, они рискуют допустить ошибку, которая будет стоить им немалых денег.[25]

1.2.3 Консалтинг в сфере налогового учета

1.2.3.1 Сущность и виды налогового консалтинга

Консалтинговые организации оказывают следующие виды услуг в области налогообложения:

1. Налоговое планирование (перспективное, текущее, по отдельным видам бизнеса, по отдельным видам налогов, при создании бизнеса).

Налоговое планирование осуществляется по следующим этапам:

— Анализ действующей системы налогообложения и (или) налоговых «проблем» компании;

— Внедрение наиболее выгодных моделей налогообложения, утвержденных организацией;

— Текущее сопровождение организации в сфере налогового планирования.

2. Налоговое консультирование (разовое, на основе абонентского договора), в результате которого предприятие-клиент получает:

— возможность минимизации налоговой нагрузки с первых дней существования фирмы;

— знания о возможных вариантах снижения налоговой нагрузки компании в дальнейшем;

— возможность минимизации налоговых рисков;

— профессиональные консультации по вопросам налогообложения;

— полный пакет необходимых документов (расчетных таблиц, форм типовых договоров, регистров налогового учета и др.);

— уверенность в правильности совершаемых компанией действий.

3. Обжалование решений налоговых органов

— о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения;

— об отказе в возмещении НДС и применении соответствующей ставки;

— о взыскании налога (сбора), пени, а также штрафа за счет денежных средств или иного имущества налогоплательщика;

— о приостановлении операций налогоплательщика по счетам в банках.

4. Подготовка к налоговой проверки и ее сопровождение.

4. Защита прав налогоплательщика в судебном и ином порядке:

— досудебное урегулирование спора;

— апелляционная жалоба на решение налогового органа, ненормативный правовой акт в вышестоящий налоговый орган;

— жалоба в вышестоящий налоговый орган на ненормативный правовой акт (решение, требование), действия (бездействие) налогового органа;

— подготовка искового заявления в арбитражный суд;

— защита интересов Клиента при рассмотрении дела судом первой, аппеляционной и кассационной инстанции;

— взыскание судебных расходов

— участие на стадии исполнительного производства.[26]

По данным российского рейтингового агентства «ЭкспертРА» ведущие позиции на российском рынке налогового консалтинга занимают следующие компании:

Таблица 1.2.3.1 Ведущие компании в области налогового консалтинга[27]

|

№ |

Место по итогам 2007 г. в общем списке консалтинговых компаний |

Консалтинговая группа |

Выручка за 2007 г. (тыс. руб.) |

|

1 |

25 |

«Объединенные консультанты ФДП» |

888250 |

|

2 |

15 |

«BKR-Интерком-Аудит» |

615006 |

|

3 |

21 |

«Пепеляев, Гольцблат и партнеры» |

603200 |

|

4 |

17 |

ФБК (PKF) |

527883 |

|

5 |

52 |

МКПЦН |

211189 |

|

6 |

39 |

Центральная Финансово — Оценочная Компания |

203111 |

|

7 |

33 |

«МЦФЭР-консалтинг» |

190894 |

|

8 |

53 |

«Новгородаудит» |

177798 |

|

9 |

18 |

«ФинЭкспертиза» |

165867 |

|

10 |

73 |

«Налоги и финансовое право» |

125302 |

1.2.3.2 Услуги консалтинговых организации по сдаче налоговой отчетности в электронном виде

На основании п. 3 ст. 80 НК РФ организации и индивидуальные предприниматели могут представлять в налоговый орган отчетность как в электронном виде (по установленным форматам), так и на бумажном носителе.

Налоговики считают, что электронная отчетность может быть представлена в инспекцию только с помощью телекоммуникационных каналов связи посредством специализированного оператора.[28]

Такой способ представления обеспечивает использование электронной цифровой подписи (ЭЦП) в электронных документах, которая признается равнозначной собственноручной подписи в документе на бумажном носителе.

Преимущества представления отчетности в электронном виде.

1. Экономия времени.

2. Представление отчетности независимо от графика работы налогового органа (вплоть до 24 часов последнего дня срока представления отчетности в налоговый орган).

3. Сокращение количества технических ошибок при заполнении отчетности. Перед отправкой файлов в налоговый орган вся отчетность проходит обязательный контроль на правильность заполнения в соответствии с требованиями утвержденного формата.

4. Оперативность и точность обработки информации. В отличие от отчетности, представленной на бумажном носителе, данные электронных деклараций и расчетов разносятся по лицевым счетам налогоплательщика в автоматическом режиме.

5. Отсутствует обязанность представлять отчетность на бумажном носителе.

6. Исключаются факты представления налоговой отчетности по неустановленной форме.

7. Подтверждение доставки отчетности.

8. Обеспечение конфиденциальности.

Недостатки электронной отчетности

1. Наличие технической базы. Для подготовки электронной отчетности необходимо как минимум наличие компьютера, подключенного к сети Интернет, а также специалиста (сотрудника), обученного работе с соответствующим программным обеспечением.

2. Сбои программного обеспечения.

3. Зависимость от работы интернет-провайдера и спецоператора.

4. Не все ошибки в налоговой отчетности улавливаются программой на стадии контроля.

5. Дублирование отчетности со штампом налогового органа. Если налогоплательщик планирует получить кредит в банке, то, вероятнее всего, ему придется заверить экземпляр отчетности на бумажном носителе в налоговом органе.

6. Дополнительные расходы на оплату услуг спецоператора.

Использование услуг консалтинговых организаций по сдаче налоговой отчетности в электронном виде позволяет предприятию использовать преимущества данного метода сдачи отчетности и существенно снизить количество недостатков. Консалтинговые фирмы обычно закупают пакеты на подключение сразу нескольких организаций, что обходится значительно дешевле, кроме того, специалисты помогут обеспечить бесперебойную работу программного оборудования и наладить систему контроля за ошибками при составлении налоговой отчетности.[29]

1.2.4 Управленческий консалтинг

В рамках управленческого консалтинга можно выделить следующие виды услуг:

— Разработка стратегии компании предполагает использование одной из форм:

1. Экспертная. На основе диагностики внутренней и внешней среды консультанты предлагают вариант развития Вашей компании.

2. Управленческие (стратегические) сессии, где консультанты совместно со специалистами фирмы разрабатывают наиболее оптимальное решение.

Роль консультантов при их проведении заключается в обучении, методической поддержке и организации групповой работы коллектива; экспертной оценке принимаемых решений. Задача сотрудников компании-клиента заключается в генерировании идей и принятии решений по поводу дальнейшего развития бизнеса.

— Организационное проектирование предполагает осуществление следующих этапов:

1. Построение общей модели ведения бизнеса: проектирование экономико-правовой и организационно-управленческой схем.

2. Детализацию общей модели, обоснование ее составляющих (схемы распределения имущества и владения, финансовой и налоговой схем, орг. структуры, системы управления, схем движения товаров).

3. Формирование внутренних механизмов управления новой структурой, обеспечивающих корпоративный центр управления и бизнес-подразделения инструментами для выполнения возложенных на них функций и решения поставленных задач.

— Управление продажами. Услуги в этой сфере позволят оценить эффективность продаж компании; обеспечить требуемый уровень продаж и их доходность путем организации эффективной работы с потребителями или построения системы дистрибьюции.

— Управление маркетингом. Услуги в этой сфере позволят осуществлять качественную поддержку продаж, оценить результативность маркетинговых действий и повысить ее путем оптимизации работы службы маркетинга, создания брендов и грамотного управления ими.

— Маркетинговые исследования. Бизнес-аналитика. Услуга позволит сформировать объективное представление о внешней среде, необходимое для повышения эффективности управленческих решений и формирования долгосрочных конкурентных преимуществ.

— Организация и управление документооборотом. Услуга позволит создать оптимальные маршруты движения документов и данных, отладить все стадии делопроизводства – прием (создание), регистрацию, поиск, контроль исполнения и др., все необходимые компании формы документов.

— Управленческий учет. Услуга, направлена на создание упорядоченной системы сбора, регистрации и обобщения информации в натуральном и денежном выражении о деятельности предприятия в целях контроля и принятия верных и своевременных управленческих решений.[30]

По данным российского рейтингового агентства «ЭкспертРА» ведущие позиции на российском рынке стратегического консалтинга занимают следующие компании:

Таблица 1.2.3.1 Ведущие компании в области стратегического консалтинга[31]

|

№ |

Место по итогам 2007 г. |

Консалтинговая группа |

Выручка за 2007 г. (тыс. руб.) |

|

1 |

11 |

«РОЭЛ Консалтинг» |

1044969 |

|

2 |

12 |

Развитие бизнес- систем |

570182 |

|

3 |

2 |

«Компьюлинк Групп» |

283490 |

|

4 |

5 |

Группа компаний АйТи |

258926 |

|

5 |

43 |

«Евроменеджмент» |

234839 |

|

6 |

13 |

РСМ Топ- Аудит |

224786 |

|

7 |

1 |

IBS |

207625 |

|

8 |

15 |

«BKR-Интерком-Аудит» |

200240 |

|

9 |

18 |

«ФинЭкспертиза» |

179137 |

|

10 |

59 |

Солев |

164000 |

1.2.5 Юридический консалтинг

В соответствии с Методическими указаниями по лицензированию платных юридических услуг, утв. Письмом Министерства юстиции от 27.12.1995г. №09-17-176-95 оказание платных юридических услуг подлежит лицензированию в установленном законодательством порядке.

Лицензия выдается лицу, имеющему стаж по юридической специальности не менее трех лет на срок до трех лет. В стаж по юридической специальности включается работа на предприятиях, учреждениях и организациях любых форм собственности, если она непосредственно связана с защитой прав и законных интересов граждан, укреплением законности и правопорядка, требует определенных знаний в каких-либо отраслях права и умения применять их на практике.[32]

В рамках юридического консалтинга можно выделить следующие виды услуг:

1. Представление интересов организаций в арбитражных судах.

— Споры о взыскании долга (дебиторской задолженности) и применении к должнику мер гражданско-правовой ответственности.

— Корпоративные споры (Об истребовании имущества у незаконного владельца, О нарушении прав собственника или иного законного владельца).

— Споры, вытекающие из договоров строительного подряда.

Споры с государственными органами и др.

2. Анализ и инвентаризация дебиторской и кредиторской задолженности. Взыскание проблемной дебиторской задолженности (возврат долгов), управление долговыми обязательствами, исполнительное производство.

3. Юридические консультации по вопросам заключения, исполнения, изменения и расторжения договоров.

4. Вопросы слияния, поглощения (защита бизнеса от враждебных поглощений, сопровождение дружеского слияния).

5. Вопросы прав собственности (сопровождение сделок с недвижимостью, приватизация).

6. Разработка оптимальной схемы органов управления организации.

7. Разработка и правовая экспертиза учредительных и внутренних документов компаний.

8. Юридическая помощь в разрешении корпоративных конфликтов.

9. Консультации и сопровождение сделок по покупке/продаже ценных бумаг, бизнеса.

10. Вопросы договорного права. Инвестиционные проекты.

11. Подготовка уведомлений, ходатайств в антимонопольный орган.

12. Юридическое сопровождение сделок по строительству, реконструкции объектов недвижимости, в том числе по участию в долевом строительстве.

13. Юридические консультации по вопросам недропользования[33]

По данным российского рейтингового агентства «ЭкспертРА» ведущие позиции на российском рынке юридического консалтинга занимают следующие компании:

Таблица 1.2.5.1 Ведущие компании в области юридического консалтинга[34]

|

№ |

Место по итогам 2007 г. |

Консалтинговая группа |

Выручка за 2007 г. (тыс. руб.) |

|

1 |

21 |

«Пепеляев, Гольцблат и партнеры» |

436800 |

|

2 |

15 |

«BKR-Интерком-Аудит» |

192774 |

|

3 |

64 |

«Линия права» |

175016 |

|

4 |

49 |

РАСТАМ |

162434 |

|

5 |

54 |

Михайлов и партнеры (RBI) |

152102 |

|

6 |

13 |

РСМ Топ- Аудит |

127801 |

|

7 |

62 |

«Лекс» |

113929 |

|

8 |

56 |

«Камела» |

96406 |

|

9 |

53 |

«Новгородаудит» |

95234 |

|

10 |

44 |

Руфаудит Альянс (JPA International) |

91640 |

1.2.6 ИТ-Консалтинг

Заказчики предъявляют все более жесткие требования к качеству консалтинговых услуг, при этом особым спросом пользуется основанный на отраслевом опыте специализированный консалтинг — консалтинг в области IT-инфраструктуры. В первом случае спрос обусловлен возможностью быстро получить конкурентные преимущества, во втором — актуальностью интеграционных технологий.[35]

Развитие ИТ-инфраструктуры современного предприятия и использование разнообразных программ зачастую приводят к ситуации известной как «ИТ-зоопарк», обусловленной отсутствием единых стандартов на корпоративное программное обеспечение. В результате на большинстве предприятий возникают схожие проблемы:

1. финансовые потери, юридические и бизнес-риски в связи с нехваткой лицензий на программное обеспечение;

2. риски непрерывности и стабильности бизнеса (остановка критически важных приложений) из-за отсутствия контроля над лицензиями;

3. большие затраты на легальный софт из-за отсутствия оптимальных схем лицензирования;

4. несоответствие набора программ на предприятии его бизнес-процессам, что влечет за собой лишние затраты;

5. отсутствие удобных инструментов инвентаризации программного обеспечения;

6. использование устаревших версий программного обеспечения, что приводит к нестыковке документов и, как следствие, к недоступности данных;

7. отсутствие контроля за установкой пользователями посторонних программных продуктов, которые не относятся к их работе, кроме того, такие программы могут содержать вредоносные программы (вирусы, «трояны», «черви» и т.п.);

8. отсутствие учета или неправильный учет программного обеспечения как актива предприятия.

Решить указанные проблемы призвана технология управления программным обеспечением, предлагаемая многими консалтинговыми компаниями России. Управление программным обеспечением включает инвентаризацию лицензий и используемых программ, введение стандартов на их использование, централизованные закупки и многое другое.

В настоящее время все большую популярность в России принимает ИТ-аутсорсинг, одна из самых распространенных причин которого — желание руководства компании сфокусироваться на профильной деятельности. Решение о передаче сервисных услуг стороннему поставщику, причиной которого может быть неэффективность сервиса внутри компании либо его высокая стоимость, принимается на уровне ИТ-директора.[36]

По данным российского рейтингового агентства «ЭкспертРА» ведущие позиции на российском рынке консалтинга в сфере разработки и системной интеграции информационных технологий занимают следующие компании:

Таблица 1.2.6.1 Ведущие компании в области юридического консалтинга[37]

|

№ |

Место по итогам 2007 г. |

Консалтинговая группа |

Выручка за 2007 г. (тыс. руб.) |

|

1 |

2 |

«Компьюлинк Групп» |

4841309 |

|

2 |

1 |

IBS |

3944779 |

|

3 |

4 |

КРОК |

2215132 |

|

4 |

8 |

«Ай-Теко» |

1373897 |

|

5 |

7 |

ГК «Систематика» |

1178342 |

|

6 |

16 |

AT Consulting |

1151024 |

|

7 |

5 |

Группа компаний АйТи |

1113454 |

|

8 |

9 |

Группа компаний ЛАНИТ |

1091669 |

|

9 |

14 |

ОТР (Организационно-технологические решения 2000) |

1059820 |

|

10 |

23 |

Прогноз |

969511 |

1.3 Затраты на консалтинг: документальное оформление, налоговый и бухгалтерский учет

Четкое определение договора оказания консалтинговых услуг и основные требования, предъявляемые к нему, в действующем законодательстве отсутствуют. Общее понятие договора содержится в Гражданском кодексе.[38]

Основным первичным документом, подтверждающим факт оказания услуги заказчиком, является акт приемки услуг с приложенным счетом-фактурой, если консультант является плательщиком НДС.

На акт приемки услуг в полной мере распространяются общие требования к оформлению первичных документов, установленные Федеральным законом от «О бухгалтерском учете»:

1. наименование документа;

2. дата составления документа;

3. наименование организации, от имени которой составлен документ;

4. содержание хозяйственной операции;

5. измерители хозяйственной операции в натуральном и денежном выражении;

6. наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7. личные подписи указанных лиц. [39]

Отражение услуг консалтинговых организаций в бухгалтерском учете Заказчика зависит от того, к чему имеет отношение услуга: либо она связана с приобретением активов, либо она привязана к деятельности организации в целом (например, по вопросам трудового законодательства или маркетинговых исследований). В зависимости от этого консалтинговые услуги отражаются на соответствующих счетах бухгалтерского учета.

Подпункты 14 и 15 п. 1 ст. 264 НК РФ относят к прочим расходам, связанным с производством и реализацией, затраты на юридические, информационные, консультационные и иные аналогичные услуги.

Обосновать необходимость привлечения сторонних специалистов помогут:

— доказательства более высокой квалификации привлеченных специалистов;

— отсутствие необходимых специалистов в штате организации;

— значительный объем выполняемой работы;

— сокращение издержек на производство и управление в связи с привлечением сторонних специалистов.[40]

Оспаривать принятие консультационных услуг в целях налога на прибыль — давняя традиция налоговых органов. Основными проблемными вопросами могут быть следующие:

— соответствуют ли консультации виду деятельности организации;

— привели ли они к получению прибыли или дохода;

— правильно ли составлены акты об оказании услуг;

— существует ли документация, отражающая результаты услуг;

— не завышена ли стоимость оказанных услуг;

— возможно ли было избежать привлечения сторонних консультантов при наличии в штате организации квалифицированных специалистов соответствующего профиля.

Приняв решение воспользоваться услугами консультантов, организация должна, во-первых, убедиться в положительной репутации выбранной фирмы, во-вторых, позаботиться о том, чтобы консультанты несли гражданско-правовую ответственность за качество своей работы, и, в-третьих, обратить внимание на грамотное документальное оформление проделанной работы.[41]

1.4 Ценообразование на услуги консалтинговых компаний

Плата за консалтинговые услуги связана в умах клиентов со следующими важнейшими характеристиками консалтинговой фирмы:

— профессионализмом;

— опытом;

— успехом;

— вашей фирмы;

— стилем и способами деятельности;

— уровнем доверия и степенью надежности.[42]

Адекватность той или иной цены определяется клиентом. Консалтинговая организация продает не активы, которые в случае неудачи могут быть перепроданы, а нечто неосязаемое: свои знания и опыт, которые выражаются в обещании решить проблему клиента.

Для установления оптимальных цен необходимо отказаться от традиционного затратного подхода, при котором к себестоимости прибавляются накладные издержки и норма прибыли, после чего устанавливается окончательная цена.

В силу специфики природы консалтинговых услуг ценовая эластичность на рынке низкая. Это происходит по ряду причин:

1. Покупатели не обладают всей полнотой;

2. Высока стоимость переключения на другого консультанта;

3. Очень велик риск покупки некачественной услуги.

В мировой практике приняты четыре основные формы установления цены на консалтинговые услуги:

1. Почасовая оплата.

При почасовой оплате сразу же оговаривается стоимость человеко-часа консультантов различной квалификации и приблизительный объем работ. Многим клиентам психологически трудно платить по $50-100 за час работы специалиста, поэтому чаще всего почасовой гонорар применяется, когда работа над проектом занимает несколько недель.

2. Фиксированная оплата за проект.

В практике консалтинга все чаще используется именно этот способ установления стоимости работ, при котором стоимость проекта оговаривается сразу же. Это помогает и клиентам, и консультантам контролировать свои бюджеты.

3. Оплата как процент от результата. Теоретически такая форма оплаты является идеальной, однако, авторы считают, что в большинстве случаев такая форма оплаты должна отклоняться консультантами по следующим причинам:

— ответственность за реализацию проекта лежит на клиенте;

— для того чтобы определить, получил клиент прибыль или убыток, вам необходим независимый арбитр, например аудитор, что потребует времени и денег;

— зачастую советы консультантов позволяют избежать ошибок и предотвратить неверные действия, в таком случае консультант не приносит прибыли;

— эффект от работы консультанта может быть получен только через некоторое время, в течение которого его работа остается неоплаченной;

— перед началом проекта практически невозможно достаточно точно количественно оценить величину будущей прибыли или другой выгоды клиента.

2. Комбинированная форма оплаты.

В российских условиях зачастую используется комбинированная форма оплаты, когда, например, консультант получает гарантированную базовую оплату и премию за результат.[43]

1.5 Преимущества использования услуг консалтинговых компаний для предприятий-клиентов.

Предприятия обращаются за помощью к консалтинговым организациям в следующих случаях:

1. когда предприятие, имеющее статус надежного, намечает перестройку всей системы, связанную либо с расширением, либо с изменением формы собственности, либо к коренным изменением спектра деятельности предприятия и переориентацией ее на более перспективные и/или выгодные направления бизнеса.

2. когда предприятие, имеющее статус надежного, с целью утверждения своих позиций на рынке и создания необходимого имиджа в глазах потенциальных партнеров, обращается к услугам консультанта, проводит ревизию своей деятельности и затем делает ее результаты достоянием гласности.

3. когда предприятие находится в критическом положении (или даже на грани краха) и своими силами из этого положения выбраться не в состоянии ввиду отсутствия опыта и внутренних ресурсов для адекватной и своевременной реакции на создавшуюся ситуацию. Услуги консультанта (консалтинговой фирмы) в этом случае носят характер кризис-консалтинга.[44]

Привлечение специализированных сторонних организаций целесообразно:

— для реализации краткосрочного и долгосрочного обучения топ-менеджеров и менеджеров среднего звена;

— для проведения деловой оценки топ-менеджеров и менеджеров среднего звена, для проведения оценки кандидатов на ключевые менеджерские позиции (например, ассессмент-центров);

— для организационной диагностики или независимой оценки ситуации, результаты которой могут значительно повлиять на положение вещей в организации либо при проведении которой своими силами может значительно влиять субъективизм или вероятны намеренные искажения (например, оценка удовлетворенности трудом, диагностика стиля управления руководителей, психологического климата в подразделениях, исследования типа «тайный покупатель»);

— для глобальных организационных преобразований в больших и стабильных организациях, разработки и внедрения изменений, которые могут значительно повлиять на сложившуюся практику деятельности в организации и на «силовой баланс», внедрения управленческих технологий (например, внедрение BSC, оптимизация бизнес-процессов, реструктуризация, оптимизация численности);

— для проведения время от времени обучения (тренингов, семинаров, мастер-классов) для разных категорий персонала по разным тематикам.[45]

Характеристика внутренних и внешних консультантов представлена следующим образом:

Таблица 1.5.1 Характеристика внешних и внутренних консультантов[46]

|

Внутренний консультант |

Внешний консультант |

|

Зависим: |

Независим: |

|

Материально, от работодателя |

Материально; в пределах контрактных сумм |

|

Административно; зависит от позиции руководителя |

Административно; не зависит от руководителя |

|

Находится под давлением внутренних взаимоотношений |

Эмоционально; свободен от внутренних обязательств и условностей |

|

Имеет личные интересы в организации |

Не имеет никаких личных интересов в организации |

|

Зависит от текущих процессов, результатов работы и последствий изменений |

Не зависит от развития бизнеса и не всегда отвечает за последствия изменений |

|

Находится в трудовых отношениях с организацией |

Выполняет работу по контракту. |

|

Разбирается в особенностях и тонкостях бизнеса |

Зачастую не знаком с бизнесом клиента |

|

Работает, как правило, один. |

Работает в команде |

|

«Выпадение» из процесса (болезнь, увольнение) внутреннего останавливает процесс изменений |

Возможность замены специалиста, обеспечивает непрерывность процесса |

|

В основе — личный опыт |

Обладают большим опытом решения подобных задач |

|

Цели — интересы организации |

Цели — максимизация прибыли внешних консультантов |

1.5 Риски консалтинговой деятельности

Риски при оказании консалтинговых услуг обычно возникают в связи с налоговым учетом данных расходов организации.

В связи с этим, предприятиям необходимо следовать следующим советам, позволяющим избежать внимания налоговиков:

1. Предпринимателю рискованно оказывать услуги фирмам, в которых он или его близкие родственники являются учредителями или занимают руководящие посты.

2. Если стоимость услуги, оказываемой предпринимателем, превышает среднерыночный уровень более чем на двадцать процентов, то должны быть веские основания для установления подобных цен.

3. Договор оказания услуг должен содержать четкий прейскурант цен.

4. Кроме внесения записей в книгу продаж, имеет смысл оформлять и хранить максимально подробные оправдательные документы

5. По возможности «материализовывать» результат оказания услуги.

6. Чем шире круг клиентов, тем лучше. Как показывает практика, если в качестве источника поступления денежных средств предприниматель имеет одного партнера или целую группу партнеров, тесно связанных между собой, его деятельность привлекает внимание.

7. По возможности избегать равных периодических платежей.[47]

Наиболее распространены два способа уклонения от уплаты налогов с помощью договора возмездного оказания услуг:

Первый из них направлен на уклонение от уплаты налога на прибыль путем увеличения затрат на производство и вывода с предприятия наличных денежных средств через подставного индивидуального предпринимателя.

Второй направлен на снижение единого социального налога путем увольнения части работников, регистрации их как индивидуальных предпринимателей и заключения с ними договоров возмездного оказания услуг. Оба способа известны достаточно давно.

Обвинения в уклонении от уплаты налога с физического лица в отношении М. Ходорковского и П. Лебедева базировалось на следующем:

— тесная связь между предпринимателем и компанией, которой он оказывает консалтинговые услуги;

— обвиняемый не смог пояснить, когда и при каких условиях заключались договоры, а также какие именно услуги он оказывал, с кем из представителей компании партнера сотрудничал;

— отсутствовали какие-либо документы (кроме самого договора и записей в книге продаж), подтверждающие оказание услуг.

Кроме того, как показывает практика, проверяющие обратят свое внимание на предпринимателя, занимающегося консалтингом, если:

— он оказывает услуги только одной компании, особенно если ранее у него с данной фирмой был заключен трудовой договор;

— договор предусматривает, что предприниматель должен находиться в конкретном месте в определенное время (особенно если речь идет об офисе заказчика);

— заказчик предоставляет какие-либо социальные льготы предпринимателю-исполнителю, например продолжает оплачивать его работу и во время болезни;

— выплата вознаграждения по договору производится приблизительно равными долями с четко отслеживаемой периодичностью;

— место оказания услуг оборудовано (мебелью, электронной техникой, средствами связи) за счет средств заказчика;

— завышенная стоимость услуг по отношению к рыночному уровню цен.[48]

1.6 Развитие консалтинговых услуг в Кемеровской области

По результатам исследования, проведенного журналом «Эксперт-Сибирь», в I полугодии 2008 года выручка от консалтинговых услуг компаний Сибирского федерального округа составила 309,4 млн.. рублей. Это больше показателя предыдущего года на 11,9% — весьма умеренный рост. Из 27 местных консалтинговых компаний за изучаемый период девять имели отрицательный прирост выручки.

Направления консалтинга по популярности:

1. Юридический консалтинг в области хозяйственного права (из 28 компаний данную услугу оказывают 18);

2. Налоговый консалтинг (16 компаний);

3. Финансовое управление (14 компаний);

В качестве наиболее динамичного направления продемонстрировал себя консалтинг в области маркетинга и отношений с общественностью. Темп роста полученных от него средств равнялся 199,5% (14,1 млн.. рублей в I полугодии 2008 года по сравнению с 4,7 млн.. в аналогичном периоде прошлого года). На второй позиции — стратегическое планирование: 111,4% (рост с 17,5 до 36,9 млн.. рублей).

В конце списка с отрицательным результатом управленческий консалтинг в сфере ИТ. Сумма дохода от него снизилась на 23,4%. Хотя движение к ним в области разработки и системной интеграции, несомненно, идет: по объему полученных средств направление занимает пятое место в списке с суммой 36,6 млн.. рублей, что больше показателя предыдущего года на 31,9%.

Структура выручки от консалтинга по сферам народного хозяйства сходна с аналогичной в области аудиторской деятельности. Больше всего денег компаниям принесли клиенты сферы торговли, строительства и транспорта — 51,5, 32,4 и 27,5 млн.. рублей соответственно. Прирост доходов по указанным направлениям составил 41, 6,2 и 19,5%.

Проблемы консалтинговых компаний Сибирского региона:

1. Отсутствие культуры потребления консалтинговых услуг в регионах. Это выражается, например, в неверной формулировке запросов, нерегулярности обращения к консалтингу (только при возникновении серьезных проблем в организации.

2. Распространена практика обращения к «дешевым» консультантам, влекущая за собой неудовлетворение качеством продукта и недоверие к услуге в целом. Такой негативный опыт тормозит развитие не только консалтинга, но и бизнеса потенциальных потребителей. Также в качестве наиболее острой участники рынка выделяют проблему нехватки квалифицированных кадров.

Чем дальше располагаются города от регионального центра, тем сильнее там ощущаются перечисленные проблемы.

В целом в связи с финансовым кризисом во II полугодии 2008 года показатели деятельности консалтинговых компаний обещают снизиться. Спрос на услуги будет заметно ниже, так как средства заказчиков уйдут на погашение более приоритетных статей расходов. С другой стороны, за счет естественного отбора это значительно оздоровит рынок.[49]

Сибирский рынок аудиторских услуг можно в некотором смысле назвать традиционным. Как показали результаты исследования, проведенного журналом «Эксперт-Сибирь», из более чем 30 анализируемых крупных компаний лишь одна сибирская по происхождению в 2007 году занималась инвестиционным и страховым аудитом. Для остальных игроков единственным направлением являлся общий аудит. Такое распределение вполне закономерно и связано с тем, что у большинства банков и страховых организаций головная структура располагается в Москве. Поскольку для подразделений устанавливается единая учетная политика, выбирается и один аудитор — как правило, крупный столичный игрок.

Что касается соотношения заказов на обязательный и инициативный аудит, то в среднем на сибирском рынке оно приближается к пропорции 70/30, в то время как на федеральном уровне доли примерно равны. Причем такая ситуация характерна практически для всех региональных рынков. Дело в том, что аудит — услуга дорогостоящая, и предприятия, не подлежащие обязательным проверкам, готовы потратить на нее деньги только в случаях крайней необходимости.[50]

В динамике развития рынка консалтинговых услуг Кемеровской области отражаются тенденции, наблюдающиеся в масштабах Сибирского федерального округа. Различия наблюдаются лишь в преобладании отраслей, поглощающих консалтинговые услуги с учетом специфики региона: первенство имеют химическая, металлургическая, угольная промышленность, вспомогательные отрасли.

Стоит заметить, что развитие рынка консалтинговых услуг в Кемеровской области протекает более медленными темпами по сравнению с такими регионами, как Новосибирская, Томская область, Алтайский край. Это связано с отраслевой структурой экономики региона: крупные промышленные предприятия (химические, металлургические, угольные) прибегают к услугам консалтинговых компаний, располагающихся, преимущественно, в Москве и Санкт-Петербурге. Многие из них имеют налаженную систему внутреннего консалтинга и не нуждаются в услугах мелких консалтинговых фирм, которые, в большинстве своем, относятся к предприятиям малого бизнеса.

Консалтинговые услуги кемеровских компаний востребованы, в основном, мелкими и средними предприятиями, среди сфер деятельности которых львиную долю занимает оптовая и розничная торговля. Это накладывает отпечаток и на структуру оказываемых услуг, представленных, в основном, юридическим и налоговым консалтингом. Специалисты консалтинговых компаний Кемеровской области имеют невысокую квалификацию вследствие невысокого по сравнению с лидерами Сибирского региона уровня образования и относительного узкого набора специальностей в рамках экономики и права, предлагаемого образовательными учреждениями Кемеровской области.

На уровне Администрации Кемеровской области в рамках утвержденных программ и планов значительное внимание уделяется развитию консалтинговых услуг, оказываемых как институтами органов власти, так и частными компаниями.

В рамках целевой программы «Повышение инвестиционной привлекательности Кемеровской области в 2008-2010гг.» в 2008 году проводится ярмарка инвестиционных проектов и площадок Кемеровской области, одной из задач которой провозглашается повышение инвестиционной активности предприятий инвестиционной инфраструктуры, в т.ч. консалтинговых компаний.

Комплексной программой социально-экономического развития Кемеровской области, включающей стратегию развития Кемеровской области до 2025г., в числе первых мероприятий предполагается проведение консалтинговыми фирмами семинаров на темы: «Современные технологии территориального стратегического планирования на региональном уровне», «Разработка и реализация стратегии повышения конкурентоспособности региона».[51]

Планом действия по развитию частно-государственного партнерства Кемеровской области на 2007-2010г. предусматривается создание на базе научного управления Кемеровского государственного университета инновационного центра, включающего студенческий бизнес-инкубатор и бюро отбора технических идей и консалтинга.[52]

На протяжении более десяти лет Кузбасская торгово-промышленная палата предоставляет субъектам малого предпринимательства широкий спектр информационных и консалтинговых услуг, услуг делового образования. Содействуя продвижению товаров и услуг предприятий и предпринимателей Кемеровской области за рубеж и в другие регионы России, Кузбасская ТПП организует обмен торгово–экономическими миссиями с торгово–промышленными палатами других регионов и стран, также организует деловые визиты в другие регионы РФ, посещение зарубежных выставок, исходя из потребностей членов палаты.

Решая задачу системного сопровождения развития малого предпринимательства, Кузбасская ТПП оказывает качественные услуги по экспертизе грузов, проведению потребительской экспертизы. Сегодня малый и средний бизнес нуждается в качественных услугах по оценке собственности.[53]

Консалтинговые фирмы Кемеровской области, расположенные, в основном, в бизнес-столицах Кузбасса — г. Кемерово и г. Новокузнецке — предоставляют широкий спектр консалтинговых услуг, их перечень (за исключением нотариальных контор, фирм, специализирующихся на аудите, агентств недвижимости) представлен ниже:

Таблица 1.6.1 Консалтинговые компании Кемеровской области[54]

|

Консалтинговые компании Кемеровской области |

Координаты |

Виды оказываемых услуг |

|

ЗАО «Сибирская финансовая компания» |

(3843) 74-92-23 |

Юридические услуги |

|

«Независимый Финансовый Консультант» |

г. Новокузнецк, ул. Хитарова, 30 |

Юридические услуги |

|

ЗАО «Аудит и оценка» |

г. Кемерово, пр. Октябрьский, 51 (384-2) 35-11-40 |

Комплексный консалтинг |

|

ЗАО «Аудитэнерго-Кузбасс» |

г. Кемерово, Островского, 32-428 36-36-59 |

Юридические услуги |

|

Агентство юридических консультаций |

г. Новокузнецк, Покрышкина, 22а (3843) 33-85-58 |

Юридические услуги |

|

ООО «Центр экспертизы, независимой оценки собственности и консалтинга «МарШе» |

(384-2) 57-93-59 |

Комплексный консалтинг |

|

ООО «Брент-Эксперт» |

г. Кемерово, Октябрьский пр., 4, оф. 401, 402 (384-2) 52-65-37 |

Комплексный консалтинг |

|

Арт-промо, ООО |

г. Новокузнецк, Кутузова ул., 58, оф. 64 (3843) 72-61-74 |

Комплексный консалтинг |

|

Аудит-Оптим-К, ООО |

г. Кемерово, Весенняя ул., 23, оф. 3 (3842) 25-53-08 |

Комплексный консалтинг |

|

Регион, консалтинговый центр, ЗАО |

г. Кемерово, Ленина пр., 51 б, оф. 54 (3842) 58-19-16 |

Комплексный консалтинг |

|

Аудитэнерго-Кузбасс, ЗАО |

г. Кемерово, Островского Николая ул., 32, оф. 344 (3842) 36-28-86 |

Комплексный консалтинг |

|

Гамма Консалтинг Групп, ООО |

, г. Новокузнецк, Невского ул., 1, оф. 227 (3843) 99-74-94 |

Комплексный консалтинг |

|

Сибирская консалтинговая компания, ООО |

г. Кемерово, Островского Николая ул., 15, оф. 409—411 (3842) 34-94-66 |

Комплексный консалтинг |

|

ООО «Торгово-Консалтинговая Группа» |

(384-2) 57-56-40 |

Комплексный консалтинг |

|

Бизнес Консалтинг, ООО |

г. Кемерово, Островского Николая ул., 12, оф. 224 (3842) 36-94-58 |

Комплексный консалтинг |

|

Бизнес-Эксперт, ООО |

г. Кемерово, Терешковой ул., 28, оф. 63 (3842) 56-22-11 |

Комплексный консалтинг |

|

Сибконсалтинг, ООО |

г. Кемерово, Бедного Демьяна ул., 6, оф. 63 (3842) 58-07-56 |

Комплексный консалтинг |

|

Финансы Бизнес Консалтинг, ООО |

г. Кемерово, Мичурина ул., 43, оф. 1 (3842) 21-29-11 |

Комплексный консалтинг |

|

Интерконсалт центр обучения и консалтинга |

Кемерово город, Сарыгина улица, дом 29 |

Комплексный консалтинг |

|

ООО Кузбасский консалтинговый центр |

Кемерово город, Демьяна Бедного улица, дом 6 |

Комплексный консалтинг |

|

ООО «Номинал» |

(384-3) 74-05-20 |

Комплексный консалтинг |

|

Аксис плюс, консалтинговая фирма, ООО |

г. Кемерово, Шестакова ул., 6, оф. 308 Тел.: (3842) 34-88-31 |

Комплексный консалтинг |

|

ЗАО «Призма-Консалт» |

Кемерово город, Советский проспект, дом 63, офис 433 |

Комплексный консалтинг |

Таким образом, консалтинг — это вид профессиональных услуг (как правило, платных), предоставляемых корпоративным клиентам, заинтересованным в оптимизации своего бизнеса.

Основными видами консалтинга являются: финансовый консалтинг (консалтинг в области технологий управления финансами компании), консалтинг в сфере организаций предприятий малого бизнеса (включает услуги по регистрации предприятий и их поддержки на фазах роста и развития), налоговый консалтинг (включает помощь консалтинговых фирм в сдаче налоговой отчетности в электронном виде), управленческий консалтинг (включает широкий перечень услуг по стратегическому развитию, организационному планировании. и пр.), ИТ-консалтинг (включает консалтинг по управлению программным обеспечением, ИТ-аутсорсинг и пр.), юридический консалтинг (представление интересов клиента в суде, оформление сделок с недвижимостью и пр.).

Затраты на консалтинг обычно относят к расходам по прочим видам деятельности, для признания которых фирме необходимо иметь договор с консалтинговой организацией, акт приема-передачи и счет-фактуру.

Существует три типа расчета оплаты консалтинговых услуг: повременная, фиксированная за проект и в процентном соотношении от полученного результата.

К преимуществам консалтинговых услуг сторонних организаций относят их независимость, опыт решения подобных проблем на других предприятиях. К рискам консалтинговой деятельности относят возможность непризнания налоговыми органами расходов на консалтинговые услуги.

В настоящее время на рынке Кемеровской области существует множество консалтинговых компаний, предоставляющих широкий перечень услуг, в то время как уровень развития рынка консалтинговых услуг Кемеровской области еще недостаточно высок по сравнению с регионами-лидерами Сибирского федерального округа.

Глава 2 Анализ деятельности консалтинговой организации ООО «Сибконсалтинг»

2.1 История и основные виды деятельности предприятия

Компания «Сибконсалтинг» работает на рынке консалтинговых услуг с мая 2002 года. За это время клиентами компании стали многие предприятия г. Кемерова и Кемеровской области. К наиболее крупным из них можно отнести «Кузбасский пищекомбинат», разрез «Черниговец», агро-фирму «Провинция», завод «Полимер», ФГУП «Совхоз Суховский», Беловский цинковый завод, СБП «Подорожник», «Новокемеровский пивоалкогольный комбинат» и др.

Предприятие «Сибконсалтинг» занимается оказанием услуг в сфере финансового консалтинга, разработкой бизнес-планов и инвестиционных проектов по федеральным целевым программам.

С конца 2002 года предприятие «Сибконсалтинг» также начала заниматься техническим содействием органам местного самоуправления по реализации программ посредством взаимодействия с Федеральным агентством по энергетике РФ.

К основным видам консалтинговых услуг можно отнести:

1. Разработка, сопровождение и экспертиза инвестиционных проектов и планов внешнего управления имуществом.

В рамках данной услуги предполагается:

— подбор технологического оборудования и поиск его поставщиков на основе сравнения вариантов технологических процессов;

— расчет производственной (технологической) мощности;

— определение потребности предприятия в ресурсах (сырьевых, трудовых и т.д.);

— расчет экономической эффективности проекта.

2. Поиск инвесторов.

Компания сотрудничает со многими финансовыми институтами и имеет возможность подготовить все необходимые документы для представления идей клиента на рассмотрение.

3. Разработка проектно-сметной документации.

Консультанты компании выполняют все стадии проектирования: от обоснования инвестиций до рабочей документации в соответствии с законодательством РФ, действующими нормами, правилами, стандартами.

4. Анализ финансово-хозяйственной деятельности.

Компания проводит анализ движения денежных средств, дебиторской и кредиторской задолженности, а также организует оперативный учет и планирование затрат в рамках процедур бюджетирования.

5. Анализ рынка, маркетинговые исследования.

Компания осуществляет общий аудит маркетинговых возможностей фирмы, SWOT-анализ, продвижение продукта, консалтинг бизнес-проектов, оценка сервиса по методу «таинственного покупателя», сегментация клиентов, консалтинг в области PR и рекламы.

6. Экспресс-консультирование

Компания осуществляет диагностику состояния организации по всем параметрам и показателям. Например, аудит финансовой документации, налоги в динамике, внутренний контроллинг, анализ затрат, оценка оргструктуры, риски компании и т.д.

7. Проведение тренингов и семинаров по различным тематикам

Компания может провести тренинги и семинары по различным тематикам: продажи и обслуживание, управление временем, управление организацией, управление персоналом, эффективная коммуникация, управление финансами, а также эксклюзивные тренинги.

8. Юридический консалтинг

Компания оказывает услуги по регистрации, перерегистрации и ликвидации предприятий.

9. Консалтинговое обслуживание предприятий

Кроме вышеперечисленных услуг компания может осуществлять систематический мониторинг и выработку рекомендаций по улучшению текущего состояния предприятия.

Консультанты компании имеют большой опыт работы в консалтинговой сфере, ими было разработано более 150 проектов, что позволили инвестировать в предприятия Кузбасса, суммарно, около 300 миллионов рублей.

Партнерами компании являются такие организации, как: Кузбасская торгово-промышленная палата, ОАО «Кузбассгипрошахт» г. Кемерово, банки и лизинговые компании Кемеровской области, Администрация Кемерова и городов Кузбасса, Главгосэкспертиза России гг. Москва, Кемерово, ГУ Соцуголь г. Москва, Финансово-Инвестиционный альянс, г. Нью-Йорк, США, а также ряд других консалтинговых и финансовых структур г. Москва.

2.2 Анализ динамики и структуры оказываемых услуг

Анализ динамики объема и структуры оказываемых услуг на предприятии «Сибконсалтинг» произведен на основе данных управленческого учета с начала деятельности организации до настоящего момента.

Данные о валовом объеме оказанных услуг за каждый год представлены в абсолютном выражении с указанием отклонений (объем услуг за текущий год – объем услуг за предыдущий год) и темпов роста (отношение объема услуг за текущий период к объему услуг за предыдущий, выраженное в процентах).

Данные о структуре услуг за годовой период представлены в абсолютном выражении и относительном (доля в процентах от общей выручки за текущий год). По всем показателям приведены средние значения.

Таким образом, анализ динамики объема и структуры оказываемых услуг на предприятии «Сибконсалтинг» можно представить в следующем виде:

Таблица 2.2.1 Анализ динамики и структуры оказываемых услуг

|

Показатели |

2003 |

2004 |

2005 |

2006 |

2007 |

Средний показатель |

|

Стоимость оказанных услуг |

1523200 |

2059808 |

547240 |

1339400 |

1598144 |

14135584 |

|

Отклонение |

536608 |

-1512568 |

792160 |

258744 |

74944 |

|

|

Темп роста |

135,2 |

26,5 |

244,7 |

119,3 |

131,425 |

|

|

Структура оказанных услуг |