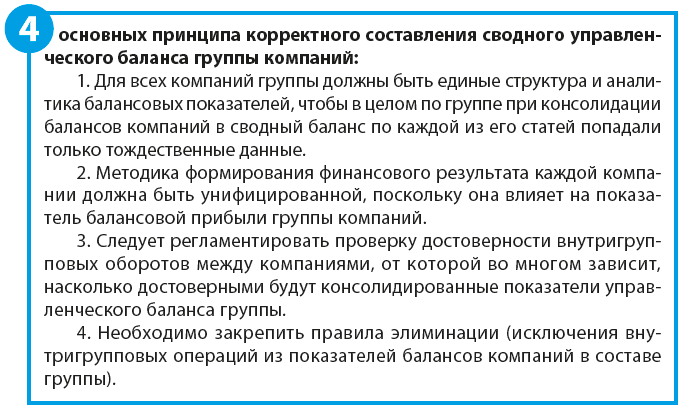

Если вам уже знакомы стандарты, связанные с консолидацией финансовой отчетности и учетом групп компаний (IFRS 3 «Объединения бизнесов» и IFRS 10 «Консолидированная финансовая отчетность»), вы, скорее всего, задавались вопросом:

Как составлять консолидированную финансовую отчетность шаг за шагом?

Попробуем сделать это на примере, разобравшись, что нужно делать и почему.

[см. также полный текст стандарта IFRS 3 и IFRS 10]

Рассмотрим следующую ситуацию:

Материнская компания Mommy Corp владеет 80% акций Baby Ltd с момента регистрации дочерней компании Baby Ltd.

Ниже приведен сводный отчет о финансовом положении материнской и дочерней компании по состоянию на 31 декабря 20X8 года.

|

Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. |

Mommy Corp. |

Baby Ltd. |

|---|---|---|

|

Активы |

||

|

Внеоборотные активы |

||

|

Основные средства |

120 000 |

90 000 |

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 |

0 |

|

Гудвил, приобретенный при объединении бизнеса |

||

|

Отложенные налоговые активы |

4 000 |

|

|

194 000 |

90 000 |

|

|

Оборотные активы |

||

|

Товарно-материальные запасы |

55 000 |

34 000 |

|

Дебиторская задолженность |

||

|

Baby Ltd |

8 000 |

|

|

Прочая дебиторская задолженность |

30 000 |

18 000 |

|

Денежные средства и их эквиваленты |

20 000 |

5 000 |

|

113 000 |

57 000 |

|

|

Итого, активы |

307 000 |

147 000 |

|

Капитал и обязательства |

||

|

Капитал |

||

|

Собственный капитал, принадлежащий владельцам материнской компании |

||

|

200 000 акций (по 1 д.е.) |

-200 000 |

|

|

80 000 акций (по 1 д.е.) |

-80 000 |

|

|

Нераспределенная прибыль |

-62 000 |

-45 000 |

|

Неконтролирующие доли участия (NCI) |

||

|

-262 000 |

-125 000 |

|

|

Обязательства |

||

|

Долгосрочные обязательства |

||

|

Отложенные налоговые обязательства |

-2 000 |

|

|

Краткосрочные обязательства |

||

|

Кредиторская задолженность |

||

|

Mommy Corp. |

-8 000 |

|

|

Прочая кредиторская задолженность |

-35 000 |

-12 000 |

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 |

|

|

-45 000 |

-22 000 |

|

|

Итого капитал и обязательства |

-307 000 |

-147 000 |

|

Проверка |

0 |

0 |

Составим консолидированный отчет о финансовом положении Mommy Group по состоянию на 31 декабря 20X8 года. Показатель NCI (неконтролирующие доли участия, от англ. ‘non-controlling interest’) рассчитан как пропорциональная доля чистых активов Baby.

Обратите внимание, что в приведенному выше отчете о финансовом положении все активы отражены со знаком «+», а все обязательства — со знаком «-». Это сделано для того, чтобы было легче проверить отчет и выявить ошибки.

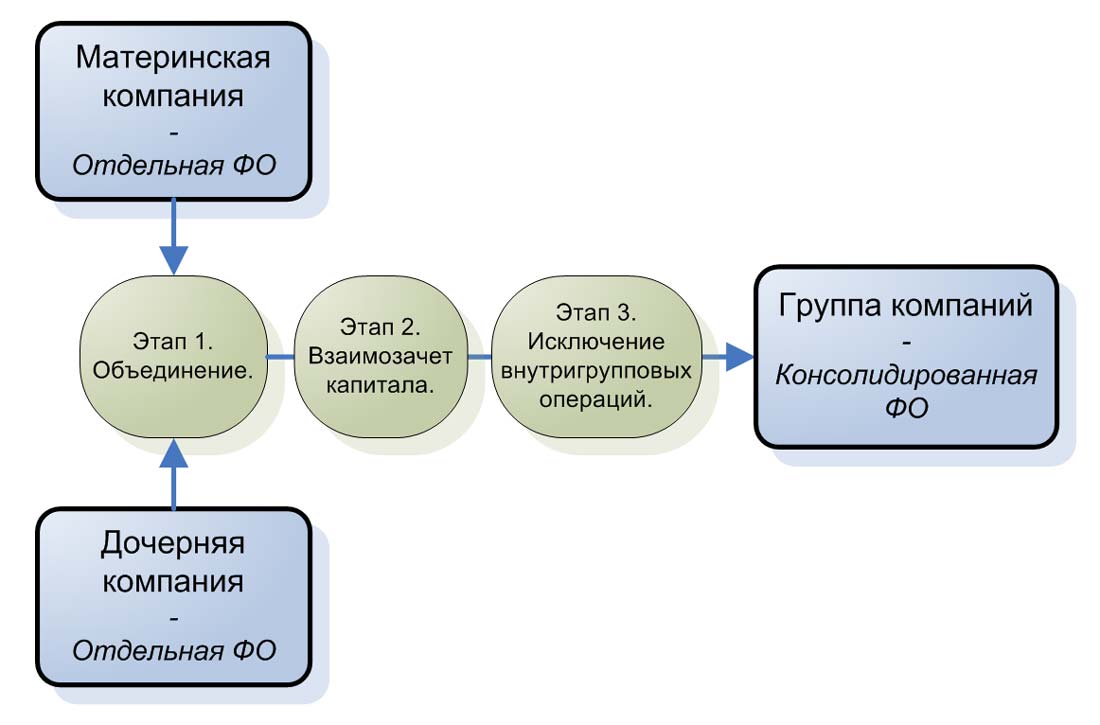

3 этапа консолидации балансового отчета.

Процедуры консолидации и их трехэтапный процесс описан здесь. Напомним эти этапы:

- Объединение таких статей, как активы, обязательства, капитал, доходы, расходы и денежные потоки материнской компании со статьями ее дочерних компаний;

- Взаимозачет (исключение):

- балансовой стоимости инвестиций материнской компании в каждую дочернюю компанию;

- балансовой стоимости доли материнской компании в капитале каждой дочерней компании.

- Исключение в полном объеме внутригрупповых активов и обязательств, собственного капитала, доходов, расходов и денежных потоков, связанных с операциями между организациями группы.

3 этапа консолидации балансового отчета.

3 этапа консолидации балансового отчета.

Этап 1: Объединение балансов.

После того, как вы убедитесь, что активы и обязательства всех дочерних компаний указаны в отчетах по справедливой стоимости, и все прочие базовые условия соблюдены, вы можете объединять аналогичные статьи отчетов материнской и дочерних компаний.

Это не составляет труда, если материнская компания и дочерняя компания используют один и тот же формат отчета о финансовом положении — вы просто складываете ОС компаний, денежные средства компаний и т. д.

Но на практике, компании используют собственный формат для представления своего финансового положения, и поэтому консолидировать балансовые отчеты сложнее. Именно поэтому многие группы используют «консолидационные пакеты» (‘consolidation packages’), и бухгалтеры дочерних компаний должны заполнять их при подготовке собственных финансовых отчетов.

Поэтому, когда контролер группы компаний регулярно напоминает вам про заполнение консолидационного пакета, вы понимаете, почему это так важно.

В нашем примере, объединенные статьи выглядят следующим образом:

| Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. |

Mommy Corp. | Baby Ltd. | Этап 1. Объе- дине- ние. |

|---|---|---|---|

| Активы | |||

| Внеоборотные активы | |||

|

Основные средства |

120 000 | 90 000 | 210 000 |

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 | 0 | 70 000 |

|

Гудвил, приобретенный при объединении бизнеса |

|||

|

Отложенные налоговые активы |

4 000 | 4 000 | |

| 194 000 | 90 000 | 284 000 | |

| Оборотные активы | |||

|

Товарно-материальные запасы |

55 000 | 34 000 | 89 000 |

|

Дебиторская задолженность |

|||

|

Baby Ltd |

8 000 | 8 000 | |

|

Прочая дебиторская задол- |

30 000 | 18 000 | 48 000 |

|

Денежные средства и их эквиваленты |

20 000 | 5 000 | 25 000 |

| 113 000 | 57 000 | 170 000 | |

| Итого, активы | 307 000 | 147 000 | 454 000 |

| Капитал и обязательства | |||

| Капитал | |||

|

Собственный капитал, принадлежащий владельцам материнской компании |

|||

|

200 000 акций (по 1 д.е.) |

-200 000 | -200 000 | |

|

80 000 акций (по 1 д.е.) |

-80 000 | -80 000 | |

|

Нераспре- |

-62 000 | -45 000 | -107 000 |

|

Неконтроли |

|||

| -262 000 | -125 000 | -387 000 | |

| Обязательства | |||

|

Долгосрочные обязательства |

|||

|

Отложенные налоговые обязательства |

-2 000 | -2 000 | |

|

Краткосрочные обязательства |

|||

|

Кредиторская задолженность |

|||

|

Mommy Corp. |

-8 000 | -8 000 | |

|

Прочая креди- |

-35 000 | -12 000 | -47 000 |

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 | -10 000 | |

| -45 000 | -22 000 | -67 000 | |

| Итого капитал и обязательства | -307 000 | -147 000 | -454 000 |

| Проверка | 0 | 0 | 0 |

Например,

Объединенные ОС в размере 210 000 д.е. =

Материнские ОС в размере 120 000 д.е. +

Дочерние ОС в размере 90 000 д.е.

Этап 2. Взаимозачет капитала.

После объединения подобных статей необходимо сделать взаимозачет (исключение) материнских инвестиций в дочернюю компанию (на балансе материнской компании) и долей материнской компании (на балансе дочерней компании).

И, конечно же, признать неконтролирующую долю участия и гудвил.

Первая часть проста — просто удалите инвестиции Mommy Corp в Baby Ltd (- 70 000 д.е.) и полностью удалите акционерный капитал Baby Ltd (+ 80 000 д.е.).

Поскольку существует некоторая доля миноритарных акционеров в размере 20%, вам необходимо удалить их пропорциональную долю в нераспределенной прибыли Baby Ltd, полученной после приобретения долей. Она составляет:

9 000 д.е. (20% * 45 000 д.е.).

Но откуда мы знаем, что все нераспределенная прибыль Baby Ltd в размере 45 000 д.е. получена после приобретения?

В исходных данных нашего примера указано, что материнская компания владеет 80% акций Baby Ltd момента регистрации Baby Ltd, поэтому доля нераспределенной прибыли Baby была в полном объеме получена после приобретения.

В этом вопросе всегда будьте предельно осторожны, поскольку вы должны ОБЯЗАТЕЛЬНО отделить нераспределенную прибыль до приобретения, от нераспределенной прибыли после приобретения, но в данном примере мы не будем усложнять ситуацию.

Теперь вам нужно признать неконтролирующие доли и гудвил.

Mommy Corp владела 80% доли Baby Ltd, и поэтому доля неконтролирующих акционеров составляет 20% от чистых активов Baby Ltd.

Вопрос заключается в оценке неконтролирующей доли участия пропорционально доле чистых активов дочерней компании. На конец отчетного периода этот расчет выглядит так:

- Чистые активы Baby Ltd составляют 125 000 д.е. по состоянию на 31 декабря 20X8 года, в том числе акционерный капитал материнской компании в размере 80 000 д.е. и нераспределенная прибыль — 45 000 д.е.

- На 31 декабря 20X8 года неконтролирующая доля составляет 20% от чистых активов Baby в размере 125 000 д.е., то есть 25 000 д.е. Ее следует отразить в отчете со знаком минус, так как мы кредитуем неконтролирующую долю участия за счет собственного капитала.

При первоначальном признании может возникнуть некоторый объем гудвила. Чтобы побольше узнать о признании гудвила, обратитесь к стандарту IFRS 3 «Объединения бизнесов».

Рассчитаем гудвил для нашего примера.

Не забывайте, что мы рассчитываем гудвил на основе значений на момент приобретения, а не 31 декабря 20X4 года.

- Справедливая стоимость переданного вознаграждения. В этом случае мы просто берем инвестиции материнской компании в дочернюю компанию в размере 70 000 д.е.

- Плюс неконтролирующая доля участия при приобретении. Мы не используем неконтролирующую долю, вычисленную выше, так как это оценка на 31 декабря 20X4 года. На момент приобретения сумма неконтролирующей доли участия равна 20% от чистых активов Baby в сумме 80 000 д.е. (только уставной капитал). Т.е. эта сумма равна 16 000 д.е.

- После завершения поэтапного объединения бизнеса, вам необходимо будет добавить справедливую стоимость приобретенной ранее доли на дату приобретения, но в нашем примере это неприменимо.

- Минус чистые активы Baby Ltd на момент приобретения:

— 80 000 д.е. - Гудвилл, приобретенный при объединении бизнеса, составляет:

6 000 д.е. (70 000 + 16 000 — 80 000)

Проводка по взаимозачету выглядит следующим образом (знак «+» означает дебетовую запись, знак «-» обозначает кредит):

|

Описание |

Сумма |

Дебет |

Кредит |

|---|---|---|---|

|

Исключение инвестиций Mommy Corp в Baby Ltd |

-70 000 |

Баланс — Инвестиции в Baby Ltd |

|

|

Исключение уставного капитала Baby Ltd — полностью |

+80 000 |

Баланс — Уставной капитал Baby Ltd |

|

|

Исключение 20% (пропорционально NCI) нераспределенной прибыли Baby Ltd, полученной после приобретения долей |

+9 000 |

Баланс — Нераспределенная прибыль |

|

|

Признание NCI на 31 декабря 20X8 года |

-25 000 |

Баланс — NCI |

|

|

Признать гудвил, приобретенный при объединении бизнеса |

+6 000 |

Баланс — Нематериальные активы (гудвил) |

|

|

Проверка |

0 |

Если добавить эту проводку в наш консолидированный отчет о финансовом положении, он будет выглядеть следующим образом:

| Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. |

Mommy Corp. | Baby Ltd. | Этап 1. Объе- дине- ние. |

Этап 2. Вза- имо-зачет. |

|---|---|---|---|---|

| Активы | ||||

| Внеоборотные активы | ||||

|

Основные средства |

120 000 | 90 000 | 210 000 | |

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 | 0 | 70 000 | -70 000 |

|

Гудвил, приобретенный при объединении бизнеса |

6 000 | |||

|

Отложенные налоговые активы |

4 000 | 4 000 | ||

| 194 000 | 90 000 | 284 000 | ||

| Оборотные активы | ||||

|

Товарно-материальные запасы |

55 000 | 34 000 | 89 000 | |

|

Дебиторская задолженность |

||||

|

Baby Ltd |

8 000 | 8 000 | ||

|

Прочая дебиторская задол- |

30 000 | 18 000 | 48 000 | |

|

Денежные средства и их эквиваленты |

20 000 | 5 000 | 25 000 | |

| 113 000 | 57 000 | 170 000 | ||

| Итого, активы | 307 000 | 147 000 | 454 000 | |

| Капитал и обязательства | ||||

| Капитал | ||||

|

Собственный капитал, принадлежащий владельцам материнской компании |

||||

|

200 000 акций (по 1 д.е.) |

-200 000 | -200 000 | ||

|

80 000 акций (по 1 д.е.) |

-80 000 | -80 000 | 80 000 | |

|

Нераспре- |

-62 000 | -45 000 | -107 000 | 9 000 |

|

Неконтроли |

-25 000 | |||

| -262 000 | -125 000 | -387 000 | ||

| Обязательства | ||||

|

Долгосрочные обязательства |

||||

|

Отложенные налоговые обязательства |

-2 000 | -2 000 | ||

|

Краткосрочные обязательства |

||||

|

Кредиторская задолженность |

||||

|

Mommy Corp. |

-8 000 | -8 000 | ||

|

Прочая креди- |

-35 000 | -12 000 | -47 000 | |

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 | -10 000 | ||

| -45 000 | -22 000 | -67 000 | ||

| Итого капитал и обязательства | -307 000 | -147 000 | -454 000 | |

| Проверка | 0 | 0 | 0 | 0 |

Этап 3. Исключение внутригрупповых операций.

Материнская компания и ее дочерние компании очень часто торгуют друг с другом.

Однако, если вы смотрите на материнскую и дочерние компании как на 1 группу компаний, для которой нужно составить консолидированную отчетность, все эти торговые операции не имеют хозяйственного смысла.

Другими словами, в этом случае группа компаний не выполнила никаких операций с точки зрения внешних пользователей отчетности.

Поэтому вам необходимо устранить все операции, осуществляемые внутри группы, между материнской компанией и ее дочерними компаниями.

Сравнивая статьи отчетов о финансовом положении материнской и дочерней компании, вы увидите, что у Mommy Corp есть дебиторская задолженность перед Baby Ltd в размере 8 000 д.е., а у Baby Ltd — кредиторская задолженность перед Mommy Corp в размере 8 000 д.е. Очевидно, что эти две суммы относятся к одной и той же сделке между ними, поэтому их необходимо устранить путем дебетования кредиторской задолженности и кредитования дебиторской задолженности:

| Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. |

Mommy Corp. | Baby Ltd. | Этап 1. Объе- дине- ние. |

Этап 2. Вза- имо-зачет. |

Этап 3. Внутри груп- повые опера ции. |

|---|---|---|---|---|---|

| Активы | |||||

| Внеоборотные активы | |||||

|

Основные средства |

120 000 | 90 000 | 210 000 | ||

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 | 0 | 70 000 | -70 000 | |

|

Гудвил, приобретенный при объединении бизнеса |

6 000 | ||||

|

Отложенные налоговые активы |

4 000 | 4 000 | |||

| 194 000 | 90 000 | 284 000 | |||

| Оборотные активы | |||||

|

Товарно-материальные запасы |

55 000 | 34 000 | 89 000 | ||

|

Дебиторская задолженность |

|||||

|

Baby Ltd |

8 000 | 8 000 | -8 000 | ||

|

Прочая дебиторская задол- |

30 000 | 18 000 | 48 000 | ||

|

Денежные средства и их эквиваленты |

20 000 | 5 000 | 25 000 | ||

| 113 000 | 57 000 | 170 000 | |||

| Итого, активы | 307 000 | 147 000 | 454 000 | ||

| Капитал и обязательства | |||||

| Капитал | |||||

|

Собственный капитал, принадлежащий владельцам материнской компании |

|||||

|

200 000 акций (по 1 д.е.) |

-200 000 | -200 000 | |||

|

80 000 акций (по 1 д.е.) |

-80 000 | -80 000 | 80 000 | ||

|

Нераспре- |

-62 000 | -45 000 | -107 000 | 9 000 | |

|

Неконтроли |

-25 000 | ||||

| -262 000 | -125 000 | -387 000 | |||

| Обязательства | |||||

|

Долгосрочные обязательства |

|||||

|

Отложенные налоговые обязательства |

-2 000 | -2 000 | |||

|

Краткосрочные обязательства |

|||||

|

Кредиторская задолженность |

|||||

|

Mommy Corp. |

-8 000 | -8 000 | 8 000 | ||

|

Прочая креди- |

-35 000 | -12 000 | -47 000 | ||

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 | -10 000 | |||

| -45 000 | -22 000 | -67 000 | |||

| Итого капитал и обязательства | -307 000 | -147 000 | -454 000 | ||

| Проверка | 0 | 0 | 0 | 0 | 0 |

Окончательный этап консолидации.

После того, как мы выполним все процедуры консолидации, мы суммировать все объединенные суммы статей с нашими корректировками, чтобы получить консолидированный отчет о финансовом положении.

Итоговый расчет выглядит так:

| Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. | Mommy Corp. | Baby Ltd. | Этап 1. Объе- дине- ние. |

Этап 2. Вза- имо-зачет. |

Этап 3. Внутри груп- повые опера ции. |

Консоли- дированный баланс Mommy Group |

|---|---|---|---|---|---|---|

| Активы | ||||||

| Внеоборотные активы | ||||||

|

Основные средства |

120 000 | 90 000 | 210 000 | 210 000 | ||

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 | 0 | 70 000 | -70 000 | 0 | |

|

Гудвил, приобретенный при объединении бизнеса |

6 000 | 6 000 | ||||

|

Отложенные налоговые активы |

4 000 | 4 000 | 4 000 | |||

| 194 000 | 90 000 | 284 000 | 220 000 | |||

| Оборотные активы | ||||||

|

Товарно-материальные запасы |

55 000 | 34 000 | 89 000 | 89 000 | ||

|

Дебиторская задолженность |

||||||

|

Baby Ltd |

8 000 | 8 000 | -8 000 | 0 | ||

|

Прочая дебиторская задол- |

30 000 | 18 000 | 48 000 | 48 000 | ||

|

Денежные средства и их эквиваленты |

20 000 | 5 000 | 25 000 | 25 000 | ||

| 113 000 | 57 000 | 170 000 | 162 000 | |||

| Итого, активы | 307 000 | 147 000 | 454 000 | 382 000 | ||

| Капитал и обязательства | ||||||

| Капитал | ||||||

|

Собственный капитал, принадлежащий владельцам материнской компании |

||||||

|

200 000 акций (по 1 д.е.) |

-200 000 | -200 000 | -200 000 | |||

|

80 000 акций (по 1 д.е.) |

-80 000 | -80 000 | 80 000 | 0 | ||

|

Нераспре- |

-62 000 | -45 000 | -107 000 | 9 000 | -98 000 | |

|

Неконтроли |

-25 000 | -25 000 | ||||

| -262 000 | -125 000 | -387 000 | -323 000 | |||

| Обязательства | ||||||

|

Долгосрочные обязательства |

||||||

|

Отложенные налоговые обязательства |

-2 000 | -2 000 | -2 000 | |||

|

Краткосрочные обязательства |

||||||

|

Кредиторская задолженность |

||||||

|

Mommy Corp. |

-8 000 | -8 000 | 8 000 | 0 | ||

|

Прочая креди- |

-35 000 | -12 000 | -47 000 | -47 000 | ||

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 | -10 000 | -10 000 | |||

| -45 000 | -22 000 | -67 000 | -59 000 | |||

| Итого капитал и обязательства | -307 000 | -147 000 | -454 000 | -382 000 | ||

| Проверка | 0 | 0 | 0 | 0 | 0 | 0 |

Обратите внимание на следующие моменты:

- Консолидированные значения — это просто сумма баланса материнской компании, баланса дочерней компании и всех корректировок (этапы 1-3).

- Инвестиции Mommy Corp в Baby Ltd равны 0, поскольку мы устранили их на этапе 2. То же самое касается и уставного капитала Baby Ltd. Консолидированный отчет о финансовом положении показывает только акционерный капитал материнской компании — Mommy Corp.

- В отчете отражен гудвил в размере 6 000 д.е. и неконтролирующая доля участия в размере 25 000 д.е., как было рассчитано выше.

- Консолидированная нераспределенная прибыль составляет 98 000 д.е. и состоит из:

- Нераспределенной прибыли Mommy Corp в полном объеме — 62 000 д.е., и

- Доли Mommy Corp (80%) в нераспределенной прибыли Baby Ltd, которая после приобретения составила 45 000 д.е. То есть 36 000 д.е.

Проблемы при подготовке консолидированной отчетности.

Неужели консолидация настолько проста, как показано на примере?

Иногда.

Но в большинстве случаев есть много проблем или обстоятельств, которые необходимо учитывать, и именно их значение и количество затрудняют весь процесс консолидации.

Какие это могут быть проблемы? Например, такие:

- Переданное вознаграждение за приобретенные доли, может включать не только денежные средства, но и некоторые другие формы, такие как дополнительная эмиссия акций, условное вознаграждение (при наступлении определенного события), передача активов и т. д.

- NCI может оцениваться по справедливой стоимости, а не как пропорциональная доля.

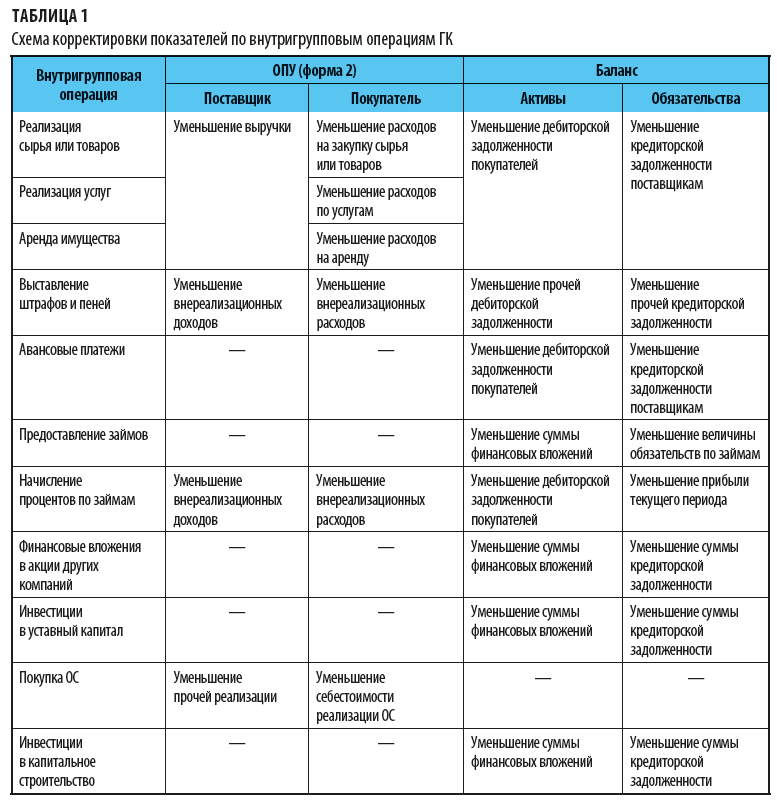

- Во внутригрупповых операциях может быть включена нереализованная прибыль. Ее необходимо устранить.

- Возможна передача основных средств внутри группы, с отражением дохода в составе прибыли и убытков. В этом случае вам также необходимо скорректировать как нереализованную прибыль, так и амортизационные отчисления.

- Гудвил может быть положительным или отрицательным (= прибыль от сделки по приобретению). Более того, он может быть обесценен.

- Чистые активы дочерней компании могут быть оценены не по справедливой стоимости.

- Дочерняя компания может отражать в отчетности как нераспределенную прибыль, так и нераспределенную прибыль после приобретения. Вы должны быть предельно осторожны в дифференциации нераспределенной прибыли.

Программа упомянутых выше экзаменов включает в себя принципы, заложенные в следующих стандартах:

- МСФО (IAS) 27 «Отдельная финансовая отчётность»

- МСФО (IAS) 28 «Инвестиции в ассоциированные компании и совместные предприятия»

- МСФО (IFRS) 3 «Объединения бизнесов»

- МСФО (IFRS) 10 «Консолидированная финансовая отчётность».

Обращаем ваше внимание на то, что в программу не входят совместные предприятия, и проверяется только та часть МСФО (IAS) 28, которая касается ассоциированных компаний.

В этой статье мы не пытаемся разобрать все технические вопросы консолидации до единого. Наша задача – помочь подготовиться к стилю и уровню вопросов, которые можно ожидать на экзамене.

(1) Когда можно говорить о материнской и дочерней компании?

МСФО (IAS) 27 определяет консолидированную финансовую отчётность как «финансовую отчётность группы компаний, представленную как относящуюся к единому хозяйствующему субъекту».

Группа компаний состоит из материнской и дочерней компании.

Рисунок ниже показывает типичную структуру группы:

Этот рисунок показывает, как материнская компания получила контроль над дочерней – купив 80% её акций. На экзаменах FA и IFB всегда, когда в руках материнской компании сосредоточено более 50% обыкновенных акций дочерней компании, возникает контроль, потому что такое владение даёт более, чем 50% голосов.

Однако бывают случаи, когда контроль возникает и при владении пакетом акций менее, чем 50% обыкновенных акций. В соответствии с МСФО (IFRS) 10 контроль существует всегда, когда инвестор (т.е. материнская компания):

- имеет властные полномочия в отношении объекта инвестиций (дочерней компании);

- подвержен риску изменения доходов от участия в объекте инвестиций, и

- имеет возможность использовать свои полномочия в отношении объекта инвестиций для влияния на величину доходов инвестора.

Кроме владения более чем 50% акций дочерней компании на наличие властных полномочий может указывать всё или что-то одно из следующего списка:

- способность распоряжаться более чем 50% голосующих акций в результате соглашений с другими инвесторами;

- способность определять финансовую и операционную политику компании по закону или иному соглашению;

- способность назначать или снимать с должности большинство членов совета директоров; или

- способность проводить свои решения большинством голосов на собраниях совета директоров.

В этом контексте экзаменационные вопросы нередко описывают обстоятельства нескольких инвестиций компании-инвестора, и вам предстоит определить, приводят ли эти инвестиции к возникновению контроля над компанией-объектом инвестиций.

Пример

У компании Green Co есть следующие инвестиции в других компаниях:

Помимо этого, Green Co назначила пять из семи директоров компании Black Co.

Какие из приведённых выше инвестиций должны быть учтены как дочерние компании в консолидированной отчётности группы Green Сo?

A Только Violet

B Только Amber

C Violet и Black

D Все

Ответ

Давайте обсудим каждую из этих инвестиций с позиций того, приводят ли они к наличию контроля, ведь именно это определяет появление дочерней компании.

- Violet Co: судя по тому, что Green Co владеет более, чем 50% обыкновенных голосующих акций (80%), здесь есть контроль, и Violet Co – это дочерняя компания.

- Amber Co: не забывайте, что судить о наличии контроля нужно по обыкновенным акциям. Владение большинством неголосующих акций, по определению, не даёт возможности голосовать и, соответственно, контролировать компанию. Поэтому Amber Co дочерней компанией не является.

- Black Co: если ориентироваться исключительно на процент владения голосующими обыкновенными акциями, то тут нет 50%, и можно сделать неверный вывод о том, что Black Cо не находится под контролем Green Co. Однако нам известно, что Green Co смогла назначить пять из семи директоров компании Black Co. Другими словами, и властные полномочия у неё есть, и возможность использовать свои полномочия для того, чтобы принимать решения в отношении Black Co, которые затронут изменение её доходов. Это означает, что Black Сo всё-таки дочерняя компания.

Таким образом, правильный ответ – C.

(2) Внутригрупповые балансы дебиторской и кредиторской задолженности

Пример

Компания Pink Co приобрела 80% обыкновенных акций компании Scarlett Co 1 января 20Х2 года.

По состоянию на 31 декабря 20Х2 года отчёты о финансовом положении обеих компаний содержали такую информацию:

Торговля, происходившая между этими компаниями в течение года, привела к тому, что приведённая выше дебиторская задолженность компании Pink Co включает $4,600, причитающиеся от Scarlett Co.

Консолидированная дебиторская и кредиторская задолженность составит:

Ответ

Из вопроса очевидно, что Pink Сo контролирует Scarlett Cо, а значит, и дебиторская, и кредиторская задолженность обеих компаний должны быть сложены в размере 100%.

Однако имеющиеся на отчётную дату внутригрупповые балансы нужно исключить, потому что консолидированная отчётность показывает группу как единый хозяйствующий субъект. Отчёт о финансовом положении группы должен содержать только ту дебиторскую и кредиторскую задолженность, которые группа имеет по отношению к внешним хозяйствующим субъектам.

Поскольку дебиторская задолженность Pink Co включает $4,600, значит индивидуальная отчётность Scarlett Cо должна содержать соответствующую кредиторскую задолженность на ту же сумму. Когда эти остатки будут взаимно уничтожены, консолидированная отчётность покажет следующее:

Дебиторская задолженность ($50,000 + $30,000 – $4,600) = $75,400

Кредиторская задолженность ($70,000 + $42,000 – $4,600) = $107,400

Значит, правильный ответ – это D. Не А, который вообще игнорирует корректировку на внутригрупповые остатки, и не В, в котором кредиторская задолженность остаётся не скорректированной.

Конечно, нельзя выбирать вариант C, в котором неправильно сложены 100% компании Pink Со и только 80% компании Scarlett Cо. Несмотря на то, что Pink Co купила только 80% акционерного капитала Scarlett Co, контролирует она все 100%. Консолидированная финансовая отчётность отражает контроль, а не владение. Каким-то образом отражать менее чем 100% активов и обязательств дочерней компании – это фундаментальная ошибка.

(3) Внутригрупповые обороты и корректировка нереализованной прибыли

Ещё одна типичная корректировка в консолидационных вопросах – это нереализованная прибыль. Нереализованная прибыль возникает в таких ситуациях внутригрупповой торговли, в которых одна из компаний зарабатывает прибыль, продавая другой какие-либо товары, и при этом компания-покупатель не успевает реализовать соответствующие товары до отчётной даты внешним для группы клиентам. До тех пор, пока такие запасы не проданы кому-либо за пределами группы, прибыль остаётся нереализованной, и её нужно убрать из консолидированной отчётности.

Следующий пример демонстрирует эту ситуацию в контексте консолидированного отчёта о прибылях и убытках.

Пример

Компания Purple Co приобрела 70% голосующих акций компании Silver Co 1 октября 20Х1 года.

Ниже приведены выдержки из отдельных отчётов о прибылях и убытках каждой компании за год, заканчивающийся 30 сентября 20Х2 года.

В течение года компания Purple Co продала компании Silver Co товаров на сумму $5,000. Изначальная себестоимость приобретения этих товаров для Purple Co была $4,000. Половина из этих товаров оставалась в запасах Silver Co на 30 сентября 20Х2 года.

Чему равна консолидированная выручка за год, закончившийся 30 сентября 20Х2 года?

A $104,700

B $95,230

C $108,700

D $104,200

Ответ

Тот факт, что сейчас вопрос задан в контексте консолидированного отчёта о прибылях и убытках, не меняет главных принципов консолидации. Отражение отчётности группы как единого хозяйствующего субъекта по-прежнему требует построчной консолидации 100% доходов и расходов дочерней компании – это первое. И второе: отчётность группы должна показывать только те доходы и расходы, которые группа зарабатывает и тратит при взаимодействии с внешними хозяйствующими субъектами.

По этим причинам вариант В отметается сразу, потому что в нём складывается только 70% выручки дочерней компании.

Для выбора из остальных вариантов нужно не забыть правильно учесть эффект внутригрупповой торговли. В консолидированном отчёте о прибылях и убытках это всегда два отдельных пункта:

- Факт самой по себе внутригрупповой торговли в течение года, независимо от того, остались ли какие-то проданные внутри группы товары в запасах на отчётную дату; и

- Факт наличия нераспроданных товаров, образовавшихся вследствие внутригрупповой торговли, на отчётную дату.

В нашем вопросе материнская компания продала дочерней товаров на $5,000. Эти внутригрупповые обороты нужно взаимоисключить в любом случае, поскольку выручка и себестоимость должны показывать обороты только с внешними контрагентами.

Второй момент – это определиться с корректировкой на нереализованную прибыль. Материнская компания Purple Co заработала на дочерней прибыль в размере $1,000 (выручка $5,000 – себестоимость $4,000). Поскольку только половина из проданных в течение года товаров осталась в запасах на складах Silver Co, себестоимость запасов завышена только на половину этой суммы, то есть $500. Кстати, во многих вопросах такого типа вам придётся высчитывать нереализованную прибыль с помощью формул наценки и нормы прибыли, но сейчас мы этот момент не затрагиваем.

Сделав консолидационную корректировку, мы учтём тот факт, что группа записала себе прибыль $500 на товарах, не проданных за пределы группы. Если эту нереализованную прибыть не убрать, то получится, что группа зарабатывает на продажах самой себе. Это завысит как себестоимость запасов в отчёте о финансовом положении, так и прибыль в отчёте о прибылях и убытках.

Поэтому необходима такая корректировка:

Дт Себестоимость продаж (ОПУ) $500

Кт Запасы (ОФП) $500

Однако если мы внимательно прочтём задание из нашего вопроса, то увидим, что упоминание о нереализованной прибыли в условии – это отвлекающий манёвр, поскольку нас спрашивают только о консолидированной выручке.

А консолидированную выручку посчитать нужно так:

$79,300 + $29,900 – $5000 = $104,200

Значит, правильный ответ – это D.

Если бы задание требовало посчитать консолидированную себестоимость продаж, то правильный ответ считался бы следующим образом:

$54,990 + $17,940 + $500 – $5,000 = $68,430

Нереализованная прибыль добавляется к себестоимости продаж, чтобы занизить прибыль. (На самом деле эта корректировка занижает исходящие запасы в формуле расчёта себестоимости продаж).

Ответ А неверный потому, что он неверно добавляет $500 к выручке, хотя и правильно убирает внутригрупповые обороты: ($79,300 + $29,900 – $5,000 + $500 = $104,700).

Вариант С неверный по другой причине: он не корректирует выручку на внутригрупповые обороты и, вдобавок, вычитает нереализованную прибыль $500 ($79,300 + $29,900 – $500 = $108,700).

(4) Как посчитать гудвил?

Ещё один типичный экзаменационный вопрос – это расчёт гудвила. В программу экзаменов FA и IFB входит только один метод расчёта гудвила – полный гудвил, формула которого следующая:

Вопрос на гудвил может попасться и в Части А экзамена, но более вероятно его появление в Части В, где нужно будет определить и указать суммы для каждой строки из формулы выше. Такие вопросы можно увидеть в образце экзамена на сайте ACCA.

Особенность формулы полного гудвила в том, что даже при доле владения меньше, чем 100% капитала дочерней компании, мы всё равно отражаем все 100% величины гудвила в консолидированном отчёте о финансовом положении. Такой же подход мы применяем и ко всем остальным активам и обязательствам дочерней компании, и это вписывается в последовательное применение понятия контроль. Вот почему нам нужно включить в расчёт и справедливую стоимость неконтролирующей доли участия (НДУ) на дату приобретения.

Пример

1 января 20Х2 года компания Red Co приобрела 80% капитала компании Blue Co, состоявшего из 40,000 обыкновенных акций номиналом $1, уплатив $3.5 за акцию.

Справедливая стоимость неконтролирующей доли участия составляла $30,000, и справедливая стоимость приобретённых чистых активов была равна $125,000.

Чему равен гудвил, образовавшийся при приобретении Blue Co в консолидированной финансовой отчётности?

A $17,000

B $45,000

C $42,000

D $112,000

Ответ

Гудвил можно проверить на экзамене самыми разными способами, поэтому очень важно правильно прочитать задание, чтобы понять, что именно нас просят посчитать. В этом конкретном вопросе нужно найти гудвил на дату приобретения, в то время как другие вопросы могут спрашивать, чему равны будут инвестиции, которые материнская компания учтёт в своей индивидуальной отчётности.

Если рассматривать все компоненты формулы гудвила, то первое, что предстоит выяснить – это сколько материнской компании пришлось уплатить за контроль над дочерней. В этом вопросе компания Red Co уплатила $3.5 доллара за акцию.

Конечно, нужно учесть, что Red Co приобрела только 80% капитала Blue Cо, поэтому уплаченная компенсация составит 80% 40,000 акций $3.5 = $112,000.

Если бы в задании требовалось найти стоимость инвестиций для отражения в индивидуальной отчётности материнской компании, то это как раз была бы сумма $112,000. Поэтому её и включили в качестве одного из отвлекающих неправильных вариантов – D.

Теперь переходим к следующему пункту – справедливой стоимости неконтролирующей доли участия на дату приобретения. В этом вопросе справедливая стоимость НДУ нам дана ($30,000), поэтому нам нужно будет просто её прибавить к стоимости инвестиций материнской компании. Но в других вопросах – особенно в Части В – вполне возможно, что информация о справедливой стоимости НДУ в условии будет дана в расчёте на акцию дочерней компании, и тогда её нужно будет умножить на количество акций, которые Red Co не приобрела (т.е. 20% 40,000 акций = 8,000 акций).

Заключительным пунктом расчёта является справедливая стоимость чистых активов дочерней компании на дату приобретения. Поскольку мы считаем полный гудвил, эту величину нужно брать в размере 100%. В данном вопросе величина чистых активов уже за нас посчитана, поэтому нам остаётся только включить её в расчёт гудвила, хотя в других вопросах эта строчка нередко требует бóльших усилий.

Теперь объединим всё, что у нас есть, в единый расчёт:

Правильный ответ – А.

Вариант В игнорирует тот факт, что компания Red Co приобрела только 80% капитала и неверно считает стоимость инвестиций (40,000 $3.50 = $140,000), и, как следствие, сам гудвил: $140,000 + $30,000 – $125,000 = $45,000.

Вариант С неправильный потому, что в нём вычитается 80% чистых активов дочерней компании, а не 100%. Поэтому то, что стоимость инвестиций и неконтролирующая доля посчитаны верно, уже ничего не изменит: $112,000 + $30,000 – 80% $125,000 = $42,000.

(5) Что такое ассоциированная компания и как работает долевой учёт?

Мы начали эту статью с обсуждения ситуаций контроля и появления дочерних компаний, а закончим обсуждением ассоциированных компаний.

Программа предметов FA и IFB в отношении ассоциированных компаний ограничивается умением определить ассоциированную компанию и описанием принципов долевого учёта.

В соответствии с МСФО (IAS) 28 «Инвестиции в ассоциированные компании и совместные предприятия» ассоциированная компания – это та, «над которой инвестор имеет существенное влияние». Существенное влияние – это полномочия участвовать в принятии решений в отношении операционной и финансовой политики компании-объекта инвестиций, но не полномочия контролировать (или совместно контролировать) эту политику.

Как указано в МСФО (IAS) 28, доля в размере 20% или больше голосующего капитала компании-объекта инвестиций свидетельствует о наличии существенного влияния, если не доказано иное. Поэтому для целей экзамена следует ориентироваться на диапазон от 20% до 50% владения как на основной индикатор. Однако в любом случае нужно изучить и всю остальную информацию в отношении прав участия компании-инвестора в капитале объекта инвестиций.

Иногда инвестор может оказывать значительное влияние даже с долей владения меньше, чем 20% голосующих акций, если имеют место следующие обстоятельства:

- участие инвестора в совете директоров компании-объекта инвестиций;

- частие инвестора в разработке политики объекта инвестиций;

- наличие существенных операций между инвестором и объектом инвестиций;

- взаимообмен управленческим персоналом;

- обеспечение объекта инвестиций существенной технической информацией.

Убедившись, что перед нами ассоциированная компания, мы не консолидируем её построчно, как это делалось с дочерней. Всё потому, что ассоциированная компания не находится под контролем инвестора. Метод учёта ассоциированной компании – долевой учёт – отличается от консолидации дочерней компании.

Долевой учёт подразумевает отражение только нашей доли результатов ассоциированной компании. В консолидированном отчёте о прибылях и убытках дивиденды, полученные от ассоциированной компании, заменяются на одну-единственную строку: «доля прибыли ассоциированной компании», которую нужно включить в отчёт непосредственно над строкой «прибыль до налогов». Считается эта строка как прибыль ассоциированной компании за год, умноженная на долю владения.

В отчёте о финансовом положении инвестиции в ассоциированную компанию отражаются одной-единственной строкой среди необоротных активов. Считается эта строка как первоначальная стоимость инвестиций + доля прироста нераспределённой прибыли ассоциированной компании с того момента, как компания-инвестор приобрела существенное влияние.

Пример

Какие из приведённых ниже инвестиций компании Indigo Co должны быть учтены по методу долевого учёта в консолидированной финансовой отчётности?

(1) 30% неголосующих привилегированных акций компании Yellow Co

(2) 18% обыкновенных акций компании Blue Co, в которой два из пяти директоров назначаются компанией Indigo Co

(3) 45% обыкновенных акций компании Red Co, в которой четыре из шести директоров назначаются компанией Indigo Co

A 1 и 2

B только 2

C только 1 и 3

D только 2 и 3

Ответ

Инвестиция 1: хотя кажется, что 30% находится в пределах упомянутого в стандарте МСФО (IAS) 28 диапазона 20% – 50%, это вложение в неголосующие привилегированные акции. Такие инвестиции не дают компании Indigo Co существенного влияния над Yellow Co, поэтому это не ассоциированная компания.

Инвестиция 2: несмотря на то, что здесь речь идёт всего лишь о 18% акционерного капитала, мы уже обсуждали, что нельзя ориентироваться только на проценты. Главный вопрос – это может ли Indigo Со оказывать существенное влияние. Два из пяти мест в совете директоров, по сути, приводят к существенному влиянию – но не к контролю – над Blue Co. Значит, это ассоциированная компания, которая должна учитываться по методу долевого учёта.

Инвестиция 3: не стоит, взглянув на 45%, поспешно делать вывод о том, что это ассоциированная компания. Если изучить остальные факты, то право назначать четверых из шести директоров в компании Red Co даёт инвестору контроль над принятием решений в этой компании. Значит, на самом деле Red Co – это дочерняя компания, а не ассоциированная, и долевой учёт к ней не применяется.

Поэтому верный ответ – это вариант В: только инвестиция 2.

Заключительные рекомендации в отношении консолидации на экзамене

Важно помнить, что для успеха на экзаменах FA и IFB консолидацию нужно отработать очень хорошо.

Несмотря на то, что мы прошлись сейчас по вопросам из Части А, консолидация вполне может быть проверена и в Части В экзамена, где придётся считать суммы для консолидированного отчёта о прибылях и убытках и консолидированного отчёта о финансовом положении. Примеры таких заданий можно найти в образце экзамена на сайте АССА.

Поэтому очень рекомендуется решать большие экзаменационные задачи на консолидацию, что позволит не только отработать отдельные консолидационные расчёты, но и понять их место в общем консолидационном алгоритме. Помимо собственно успеха на экзаменах FA или IFB это обеспечит вам солидный фундамент для более сложной консолидации на уровне следующих предметов «Финансовая отчётность» (FR) и «Бизнес-отчётность стратегического уровня» (SBR).

В любом случае, когда вы отвечаете на вопросы в тестовом формате:

- читайте задания вопросов очень внимательно, чтобы точно представлять себе, что от вас требуется;

- везде, где можно, используйте шаблонные консолидационные расчёты;

- сначала посчитайте свою версию ответа, прежде чем смотреть на варианты предлагаемых ответов – иначе есть шанс, что грамотно подобранные неверные варианты легко уведут вас в сторону;

- если ваш ответ не сходится ни с одним из предлагаемых в тесте вариантов, перечитайте вопрос, чтобы удостовериться, что вы поняли верно и условие, и задание.

Статья написана членом экзаменационного совета по «Финансовому учёту» (FA)

Содержание

- IFRS 10 Общие сведения

- Основная цель

- Определение материнства

- Возможности материнских компаний

- Требования, особенности и проблемы учета IFRS 10 консолидированная отчетность

- Выводы

Масштабирование бизнеса, как правило, приводит крупные компании к преобразованию предприятия в группу взаимосвязанных компаний. Весьма распространенная на сегодняшний день форма холдинговой коммерческой организации – схема организации бизнеса, которая позволяет существенно расширить корпоративные горизонты, автоматически избежать ряда управленческих проблем и существенно повысить экономическую продуктивность компаний. Распределенный подход к организации бизнеса нужен, чтобы разделить бизнес на отдельные составляющие блоки, каждый из которых решает свою задачу в общем наборе целей материнской компании группы.

Поскольку подобная совместная деятельность предполагает большое количество горизонтальных и вертикальных связей, возникает необходимость правильного учета и обобщения совместной экономической активности. То есть сведения о совместном бизнесе и финансовых результатах группы компаний должны представлять собой единую систему информации, которая поможет всем заинтересованным лицам принимать верные управленческие и экономические решения. Именно здесь возникает понятие обобщенной или консолидированной финансовой отчетности, которая формируется в распределенных группах компаний для решения указанной задачи.

Чтобы компании, ведущие свой учет согласно международным финансовым стандартам, могли формировать достоверную финансовую отчетность, был разработан стандарт МСФО IFRS 10.

О том, какую роль играет консолидированная финансовая отчетность в учете современных материнских и дочерних компаний, а также как стандарт IFRS 10 применяется на практике – поговорим в настоящей статье.

IFRS 10 Общие сведения

Консолидированной принято называть отчетность, которая отражает совместные финансовые результаты бизнеса нескольких связанных между собой организаций. Благодаря обобщенной финансовой отчетности пользователи могут рассмотреть и проанализировать бизнес группы компаний в качестве единого финансово-экономического субъекта. Информация, которая формирует итоговый протокол консолидированных данных, в полной мере демонстрирует состояние финансов и имущества группы компаний в целом, наряду с детализированными финансовыми результатами на дату выпуска отчетности.

Такая информация чрезвычайно важна не только для внешних пользователей, таких, как инвесторы или кредиторы, но представляет огромную ценность для управленческого состава самих компаний. Только консолидированная информация о составе активов, размере обязательств, суммах капитала, доходах, расходах и совокупном движении денежных потоков по всем компаниям группы может однозначно продемонстрировать финансово-экономическое состояние бизнеса в целом.

Для визуального представления получения консолидированной отчетности в специализированной программе, приведем пример консолидированного отчета о финансовом положении (фрагмент) в программном продукте WA: Финансист:

10: Консолидированная финансовая отчетность")

Рисунок 1. Пример консолидированного отчета о финансовом положении в программном продукте «WA: Финансист».

Основная цель

Основная цель стандарта МСФО 10 – помощь холдинговым компаниям по всему миру в составлении достоверной и идентичной принятому формату финансовой отчетности по своей группе компаний. Стандарт IFRS 10 определяет основные принципы и правила, по которым формируется консолидированный пакет отчетности вне зависимости от направленности бизнеса и различных управленческих особенностей конкретной группы компаний.

Если компания (автоматически становящаяся материнской) управляет бизнесом одного или нескольких предприятий, она как головная компания попадает под действие настоящего стандарта и должна формировать пакет консолидированной отчетности. При этом стандарт определяет все необходимые предпосылки для возникновения консолидированной отчетности, определяет обязанности сторон холдинговой группы и условия, согласно которых компании признаются дочерними/материнскими, а также формулирует общие требования к финансово-экономическому учету при формировании консолидированной финансовой отчетности.

Определение материнства

Чтобы возникло требование о формировании консолидированной отчетности, компания-инвестор должна определить является ли она материнской фирмой по отношению к одному или нескольким другим предприятиям.

Стандарт IFRS 10 прямо указывает, что характер участия материнской компании в бизнесе «дочки» не имеет принципиального значения. При этом важно, насколько широкие возможности для контроля над дочерним объектом инвестиций имеет головная структура. Согласно рекомендациям, описанным в стандарте относительно консолидированной финансовой отчетности, головная компания обладает реальным контролем в нескольких случаях:

- Головная компания имеет юридические полномочия в отношении дочерней структуры;

- Головная компания подвержена рискам, которые возникают при изменении финансового положения подконтрольной структуры;

- Головная компания имеет права на доход от операционной и финансовой деятельности дочерней структуры;

- Головная компания имеет возможность влиять на дочернюю компанию таким образом, чтобы увеличивать размер собственного профита от участия в ее деятельности.

После того как компания признается в соответствии с условиями стандарта материнской, компания должна сформировать консолидированную отчетность по всей группе своих подконтрольных компаний в соответствии с требованиями МСФО 10. На рисунке приведен пример такого консолидированного отчета о совокупном доходе (фрагмент) в программном продукте WA: Финансист.

10: Консолидированная финансовая отчетность")

Рисунок 2. Пример консолидированного отчета совокупном доходе в программном продукте «WA: Финансист».

Одним из исключений является случай, когда материнская компания сама является дочерним предприятием какой-то группы предприятий, в которой будет подготовлена консолидированная отчетность в соответствии с международной практикой и требованиями.

Другим исключением можно считать ситуацию совместного владения дочерними компаниями, при которых каждый из «материнских» инвесторов будет отражать не консолидированный результат, а только свою долю участия в подконтрольном дочернем предприятии согласно другому специальному стандарту МСФО.

Возможности материнских компаний

МСФО IFRS 10 определяет полномочия и возможности материнских компаний относительно их влияния на бизнес дочерних структур в целом и в частностях.

Согласно стандарту «IFRS 10 Консолидированная финансовая отчетность», главным критерием наличия у материнской компании полномочий является ее возможность управлять бизнесом дочерней структуры. То есть, если компания может влиять на бизнес другой структуры так, чтобы это сказывалось на показателях дохода, это можно считать достаточным основанием для признания за инвестором состоятельности в области контроля значимой деятельности своей «дочки». В качестве примеров различных управленческих типов влияния на бизнес можно выделить:

- Любые возможности вмешательства в управленческие процессы компании, корректировка их целей, хода и результатов: внедрение управленческих инструкций, лоббирование определенных сделок или введение прямых и косвенных ограничений на какие-либо бизнес-действия дочерней фирмы.

- Возможности в области кадровой политики фирмы, когда головная структура может прямо или косвенно нанимать или увольнять специалистов управленческого блока, которые сами по себе отвечают за ключевые процессы дочерней компании (значимая деятельность).

- Прочие полномочия, позволяющие каким-либо образом вносить существенные изменения в работу дочернего объекта.

При этом подобные возможности и полномочия являются результатом таких юридических прав, как право голоса, обусловленное долями в публичных акциях компании или составе ее уставного капитала.

Совокупность анализа подобных сведений позволяет определить является ли компания дочерней по отношению к другой фирме, или головная фирма является лишь участником капитала предприятия, но не держит в своих руках контроль над значимой деятельностью.

Материнская компания всегда подвержена финансовым рискам от экономической деятельности своего подконтрольного предприятия, поскольку имеет право на получение дохода от объекта владения и соответственно не только рискует данный доход не получить, а несет ответственность в случае возникновения убытков. Фактически размер дохода материнской компании зависит от того, насколько эффективно дочка функционирует, следовательно, размер финансового интереса материнской компании в целом является динамическим индикатором эффективности бизнеса и бизнес-процессов. Таким образом, возникает связь между полномочиями, эффективностью и доходом, которые в совокупности являются системой продуктивного управления в структуре распределенных холдинговых структур.

10: Консолидированная финансовая отчетность")

Рисунок 3. Консолидированная отчетность по управлению кредитными рисками, реализованная в программном продукте «WA: Финансист» в разделе «Краткосрочные обязательства».

Требования, особенности и проблемы учета IFRS 10 консолидированная отчетность

После того как головной компанией были четко определены дочерние предприятия, относительно бизнеса которых применяется требование о консолидации отчетности, материнская фирма должна определить учетную политику, которая будет действовать на всех уровнях и распространяться на все аналогичные операции и события при аналогичных обстоятельствах.

Единая учетная политика консолидированной группы должна достоверным образом отразить в отчетности показатели экономической эффективности материнской компании вместе с финансово-экономическими результатами работы дочерних структур. Исходя из такой задачи, финансовые специалисты материнской компании, ответственные за консолидированные данные, обрабатывают необходимую информацию, полученную снизу-вверх, и производят сложение значений результатов идентичных статей учета.

Так финансисты получают стандартизированные в соответствии с IFRS 10 данные по размерам активов, денежным и нефинансовым обязательствам, капиталу, денежным потокам и расходам по группе компаний в целом, затем корректируют суммарные значения на размеры балансовых стоимостей инвестиций и размеры долей в структуре владения дочерними компаниями, и в итоге получают результат, наиболее полно демонстрирующий финансово-экономическое положение головной структуры данной группы компаний.

Формируя консолидированную отчетность головы группы, экономический блок ориентируется на данные дочерних компаний, полностью совпадающие по охватываемому периоду и статьям учета. Если в учете дочерних предприятий с точки зрения дат или учетной политики идентифицированы расхождения, то подконтрольная структура готовит дополнительную версию отчетности и в дальнейшем переходит на такой формат учета в постоянном режиме. Описанная ситуация возможна, когда головная компания получила права на дочернюю структуру относительно близко к отчетной дате и по объективным причинам не успела перенести свои процессы на новый бизнес-актив в полной мере.

Согласно IFRS 10 consolidated financial statements объект инвестиций (новая дочерняя структура) подлежит включению в консолидированную отчетность, когда у головной структуры возникает реальный контроль ее бизнеса. По этой же логике в момент утраты контроля дочерняя структура выходит из консолидированных финансово-экономических данных.

Например, документ «Консолидируемые компании и связанные стороны» в программном продукте «Финансист» является периодическим – при изменении в составе дочерних, зависимых обществ и связанных сторон необходимо ввести новый документ.

10: Консолидированная финансовая отчетность")

Рисунок 4. Консолидируемые компании и связанные стороны в программном продукте «WA: Финансист».

В момент утраты контроля над дочерней структурой головная фирма исключает из своей отчетности любые активы и обязательства данной компании вместе со справедливым размером инвестиций, которые головная компания совершила в дочерний капитал или активы, и формирует в своей отчетности сумму прибыли или убытка которые стали результатом потери контрольного пакета прав.

При формировании консолидированной финансовой отчетности по МСФО российские компании сталкиваются с несколькими типовыми проблемами, которые актуальны для нашей действительности. Такое положение дел вызвано особенностями бухгалтерского учета в России, который ориентирован не на интересы бизнеса, а на удовлетворение требований налоговых органов, что накладывает дополнительные издержки в области ведения учета и подготовки отчетности:

- Методологические проблемы объединения отчетности в консолидированную группу – комплексная система взаимосвязанных проблем, при которой участники одной холдинговой группы вырабатывают согласно требованиям IFRS 10 единую учетную политику, применяемую для составления индивидуальной и консолидированной отчетности.

- Технологические проблемы – вопросы интеграции информационных систем и унификации данных в них между всеми участниками группы компаний в соответствии с требованиями единого международного стандарта.

- Проблемы определения реальных размеров и стоимостей активов. Активы в международной практике учета – это то, что приносит реальные экономические выгоды предприятию, а балансы многих крупных холдинговых компаний в России содержат в себе массу собственности, которая согласно интернациональным требованиям не попадает в категорию активов, поскольку фактически не работает. Тогда при составлении консолидированной отчетности по МСФО размер активов предприятия будет отличаться в худшую для компании сторону, хотя в реальности будет более объективно отражать бизнес группы компаний. Аналогичная ситуация возникает в оценке стоимости активов, которые в МСФО ориентированы на справедливую рыночную стоимость в противовес исторической цене приобретения актива в прошлом.

«МСФО IFRS 10 консолидированная финансовая отчетность» предъявляет обычные для международных стандартов требования по раскрытию информации относительно дочерних структур в учете головной компании. Консолидированная отчетность должна содержать уточнения и раскрывать информацию по составу взаимоотношений между компаниями в группе, когда инвестор владеет более чем половиной прав голоса в подконтрольной структуре.

Если головная компания не имеет контрольного пакета голосов в структуре управления дочерней фирмой, то согласно стандарту необходимо раскрыть данные по фактическому взаимодействию, которые продемонстрируют заинтересованным лицам фактические сведения по кооперации между сторонами. Помимо этого консолидированная отчетность должна содержать уточнения по причинам изменения размера контролируемых долей, а также о размерах, возникших в связи с такими событиями прибылей или убытков.

10: Консолидированная финансовая отчетность")

Рисунок 5. Пример выделения в отчетности прибыли и совокупного дохода по акционерам материнской компании и неконтролируемым долям владения в программном продукте «WA: Финансист».

Выводы

Сегодня любые диверсифицированные бизнес-структуры и территориально распределенные предприятия сталкиваются с необходимостью консолидации своей отчетности. Подобный формат представления бизнеса играет ключевую роль во взаимоотношениях внутренних и внешних пользователей данных. Благодаря верной консолидированной отчетности компания имеет возможность на международном языке представить свой бизнес широкому кругу лиц для принятия ими управленческих и экономических решений. Консолидированная отчетность демонстрирует инвестору, насколько эффективно работают его деньги; показывает кредитору, насколько велики его риски по возврату переданных пассивов; дает акционерам и менеджменту компаний возможность проанализировать индикаторы бизнеса и сделать обоснованные выводы на тему его финансово-экономической эффективности.

Только такой инструмент как консолидированная отчетность позволяет в полной мере продемонстрировать финансовые результаты и операционное финансовое положение взаимосвязанных юридических лиц, представляя их в качестве единого экономического субъекта.

Стандарт МСФО IFRS 10 раскрывает особенности консолидированного учета для компаний различного размера и форм собственности, а также представляет уточненный подход в области определения контроля над дочерними структурами или его отсутствия, чтобы определить необходимость консолидации данных.

Стоит помнить, что стандарт МСФО 10 не содержит требований к корпоративному взаимодействию внутри связки материнская/дочерняя компании, и этот вопрос определяется индивидуальными управленческими особенностями и квалификацией руководящего состава предприятий.

Данный стандарт может применяться в равной степени любыми групповыми и холдинговыми структурами вне зависимости от особенностей их корпоративных взаимосвязей и организационных структур. При помощи IFRS 10 группы территориально разделенных предприятий смогут наиболее достоверно отражать свой совместный бизнес в консолидированной отчетности, с включением необходимых дополнений по вопросам ответственности и межкорпоративной кооперации.

Техника формирования консолидированной финансовой отчетности по МСФО

01.12.2014

Консолидированная финансовая отчетность в настоящее время перестала быть прерогативой крупных публичных компаний. Из статьи Н.В. Генераловой, доцента СПбГУ, руководителя департамента МСФО ООО «Аудиторско-Консалтинговая Группа» «ВЕРДИКТУМ», вы сможете получить общее представление о технике формирования консолидированной финансовой отчетности по МСФО.

Содержание

- Актуальность КФО

- Определение и регулирующие стандарты КФО

- Техника формирования КФО

- Консолидация дочерних компаний

- Консолидация ассоциированных и совместно контролируемых компаний

- Периметр консолидации

- Консолидация на дату приобретения компаний: метод покупки и гудвил

- Единая учетная политика, отчетная дата и период

- Представление КФО

- Итоги

Актуальность КФО

В силу положений Федерального закона от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» (далее — Закон № 208-ФЗ) все больше компаний обязаны составлять консолидированную финансовую отчетность (далее — КФО). Первоначально требование о формировании КФО распространялось на кредитные организации, страховые организации, и организации, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список, а также ряд других компаний.

В 2014 году в связи с изменениями, внесенными Федеральным законом от 05.05.2014 № 111-ФЗ в Закон № 208-ФЗ, круг компаний, обязанных составлять, представлять и публиковать консолидированную отчетность по МСФО, был значительно расширен.

Начиная с отчетности за 2015 год обязаны формировать КФО:

- негосударственные пенсионные фонды (п. 3 ч. 1 ст. 2 Закона № 208-ФЗ);

- управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов (п. 4 ч. 1 ст. 2 Закона № 208-ФЗ);

- клиринговые организации (п. 5 ч. 1 ст. 2 Закона № 208-ФЗ).

Еще для двух категорий компаний обязанность по формированию КФО возникнет с года, следующего за утверждением Правительством РФ перечней. Это:

- федеральные государственные унитарные предприятия, перечень которых утверждается Правительством Российской Федерации (п. 6 ч. 1 ст. 2 Закона № 208-ФЗ);

- открытые акционерные общества, акции которых находятся в федеральной собственности и перечень которых утверждается Правительством Российской Федерации» (п. 7 ч. 1 ст. 2 Закона № 208-ФЗ).

Так, если указанные перечни будут утверждены в 2014 году, то консолидированную отчетность нужно будет составлять, начиная с отчетности за 2015 год.

Обратите внимание, что формирование отчетности за 2015 год включает подготовку сравнительной информации за 2014 год и, соответственно, вступительных данных по МСФО на 1 января 2014 года.

Ранее на страницах нашего журнала мы рассказали о регулировании консолидированной финансовой отчетности*.

Примечание: * См. статью Н.В. Генераловой, Д.Н. Оленькова «Консолидированная финансовая отчетность по МСФО: добровольно или обязательно» в № 5 (май) «БУХ 1С» за 2014 год на стр. 31-35.

В этой статье речь пойдет о технике — процедуре формирования консолидированной финансовой отчетности.

Определение и регулирующие стандарты КФО

Консолидированная финансовая отчетность — это финансовая отчетность группы компаний, в которой активы, обязательства, капитал, доход, расходы и потоки денежных средств материнского предприятия и его дочерних предприятий представлены как активы, обязательства, капитал, доход, расходы и потоки денежных средств единого субъекта экономической деятельности.

Такое определение дано в МСФО (IFRS) 10 «Консолидированная финансовая отчетность», Приложение А «Определения терминов».

Именно по международным стандартам финансовой отчетной отчетности в силу Федерального закона от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» в настоящее время составляется указанная разновидность бухгалтерской отчетности в России. В тоже время консолидированная отчетность может формироваться как вид управленческой отчетности (тогда учетные правила определяются самой компанией), или же по российским стандартам (например, по требованию российского банка, предоставившего кредит), по американским стандартам ОПБУ* США и пр.

Примечание: * Общепринятые принципы бухгалтерского учета Соединенных Штатов Америки (англ. Generally Accepted Accounting Principles, GAAP USA)

Учитывая, что наиболее распространены стандарты МСФО, то дальнейшее изложение техники консолидации будет именно по этим стандартам.

Обратите внимание, что МСФО как система формирования финансовой отчетности, главным образом нацелена на формирование консолидированной отчетности. Так, если у компании имеются дочерние компании, то согласно МСФО она обязана формировать консолидированную отчетность. Именно поэтому практически вся публикуемая отчетность по МСФО — это консолидированная финансовая отчетность.

Из представленного определения (концепция единого экономического субъекта) видно, что принципиальным отличием консолидированной отчетности от отчетности юридического лица (индивидуальной отчетности) состоит в том, что КФО включает в себя показатели не одной, а нескольких компаний. Другими словами, КФО — это отчетность, объединяющая индивидуальные отчетности определенных компаний. Именно в том, отчетность каких компаний объединять и как это сделать, и состоит техника консолидации.

Техника формирования КФО

Чтобы составить КФО, нужно выявить наличие вложений в три типа компаний. Для этого нужно проанализировать информацию по счету «Финансовые вложения» (по российскому плану счетов — счет 58 «Финансовые вложения»):

- дочерние компании (ДК);

- ассоциированные компании (АК);

- совместно контролируемые компании (СКК).

В зависимости от типа вложений (инвестиций) определяется метод консолидации (см. рис. 1).

Рис. 1. Формирование консолидированной финансовой отчетности: типы инвестиций и методы их консолидации

Консолидация дочерних компаний

Дочерней компанией является компания, находящаяся под контролем материнской компании. Соответственно, материнская компания — это компания, контролирующая одну или несколько дочерних компаний. Понятие контроля — одно из центральных в методологии консолидации, поскольку в зависимости от его определения и детерминируются отношения «дочь — мать». В настоящее время в МСФО сформулировано понятие «контроль над объектом инвестиций»: инвестор обладает контролем над объектом инвестиций, если инвестор подвергается рискам, связанным с переменным доходом от участия в объекте инвестиций, или имеет право на получение такого дохода, а также возможность влиять на доход при помощи осуществления своих полномочий в отношении объекта инвестиций. При этом контроль материнской компании над дочерней компанией является частным случаем контроля инвестора над объектом инвестиции.

В целом можно говорить, что одна компания (материнская) контролирует другую компанию (дочернюю), когда владеет прямо или косвенно более чем половиной ее голосующих акций, т. е. когда участие составляет от 50 до 100 %.

Консолидация дочерних компаний осуществляется методом консолидации (его также называют «метод полной консолидации»), суть которого состоит в «добавлении» отчетности дочерней компании к отчетности материнской компании, т. е. производится постатейное объединение активов, обязательств, капитала, доход и расходов, при этом взаимоисключается балансовая стоимость инвестиции материнской компании против капитала дочерней компании; а также элиминируются (исключаются) внутригрупповые активы и обязательства, капитал, доход, расходы и потоки денежных средств, связанные с операциями между предприятиями группы (исключение внутригрупповых оборотов и остатков, ВГО (внутригорупповые операции)).

Пример 1

Компания МК является единственным учредителем компании ДК (владение 100 %). Для простоты примем, что обе компании были учреждены 1 января 2014 года. В таблице 1 представлен упрощенный «Отчет о финансовом положении» и «Отчет о финансовых результатах» обеих компаний. В течение 2014 год компания МК продала ДК товаров на сумму 1200 д.е., которые ДК полностью продала третьим лицам. По состоянию на 31.12.2014 компания ДК имела задолженность по оплате товара перед компанией МК на сумму 155 д.е.

Корректировки:

(1) — исключается инвестиция в ДК, отраженная в отчетности МК

Дебет «Акционерный капитал ДК» Кредит «Инвестиция МК в ДК» 100 д.е.

В результате этой корректировки в акционерный капитал в консолидированной отчетности будет показан в размере акционерного капитала МК.

(2) — исключаются внутригрупповые обороты и остатки по счетам

Дебет «Кредиторская задолженность» Кредит «Дебиторская задолженность» 155 д.е. (в «Отчете о финансовом положении»)

Дебет «Выручка» Кредит «Себестоимость» 1 200 д.е. (в «Отчете о финансовых результатах»)

Показатели консолидированной финансовой отчетности (столбец «КФО») получается путем построчного суммирования показателей МК и ДК и консолидационных корректировок, т. е. КФО = МК + ДК + Консолидационные корректировки: (1) и (2).

Материнская компания и все ее дочерние компании (пусть даже и контролируемые не на прямую, а через другие дочерние компании) образуют Группу (см. рис. 2). В данном примере рассматривалась ситуации 100 % участия МК в ДК. В ситуации, когда участие МК в ДК составляет менее 100 %, возникает необходимость отражений доли меньшинства или неконтролирующей доли участия (НДУ), представляющей собой капитал дочерней компании, которым материнская компания не владеет прямо или косвенно.

Консолидация ассоциированных и совместно контролируемых компаний

Ассоциированная компания — это компания, на деятельность которой компания-инвестор оказывает существенное влияние, но которая при этом не является ни дочерней, ни совместно контролируемой. Существенное влияние — это возможность участия в принятии решений относительно финансовой и производственной политики компании, но не контроль или совместный контроль над такой политикой. Наличие существенного влияния со стороны инвестора обычно подтверждается одним или несколькими из следующих способов:

- представительство в совете директоров или аналогичном органе управления объекта инвестиций;

- участие в процессе выработки финансовой и производственной политики;

- крупные операции между инвестором и объектом инвестиций;

- обмен управленческим персоналом;

- предоставление важной технической информации.

Как правило, считается, что компания обладает существенным влиянием, если она владеет прямо или косвенно через другие дочерние компании не менее чем 20 % голосующих акций объекта инвестиции. В силу того, что компания-инвестор имеет возможность существенно влиять на финансовую и операционную политику ассоциированной компании, но при этом не обладает контролем над ней, для отражений в ассоциированные компании предусмотрен метод долевого участия или долевой метод. Суть этого метода состоит в том, что в консолидированной финансовой отчетности инвестора инвестиции отражаются по стоимости их приобретения с корректировкой на долю инвестора в прибыли, полученной ассоциированной компанией после приобретения.

Пример 2

Компания И является 30 % соучредителем компании АК. Для простоты примем, что обе компании были учреждены 01.01.2014. Ниже представлен упрощенный «Отчет о финансовом положении» и «Отчет о финансовых результатах» обеих компаний (табл. 2). В течение 2014 год компания АК предоставляла в аренду компании АК помещение на сумму 1 500 д.е. По состоянию на 31.12.2014 компания АК имела задолженность перед И на сумму 150 д.е.

Корректировки:

(1) — исключается инвестиция в ДК, отраженная в отчетности И

Дебет «Инвестиция в АК» Кредит «Инвестиции в АК, учтенные долевым методом» 30 д.е.

(30 % от Акционерного капитала АК 100 д.е.)

(2) — отражается часть прибыли АК, приходящаяся на долю компании И, а именно:

30 % от 500 д.е., что составляет 150 д.е.

Дебет «Инвестиции в АК, учтенные долевым методом» Кредит «Нераспределенная прибыль» 150 д.е. (в «Отчете о финансовом положении»)

Кредит «Доля в прибыли АК, учтенная долевым методом» 150 д.е. (в «Отчете о финансовых результатах»)

Исключений операций и незавершенных расчетов между компанией И и АК не производится (в отличие от операций МК и ДК), поскольку АК не является дочерней компанией для МК и соответственно не входит в Группу (см. рис. 2).

При этом эти операции раскрываются как операции со связанными сторонами в соответствии с МСФО (IAS) 24 «Раскрытие информации о связанных сторонах».

При долевом методе построчное суммирование статей активов, обязательств, капитала, доходов и расходов не производится. Таким образом, столбец «КФО» рассчитывается путем прибавления к показателям компании И консолидационных корректировок, т. е.:

КФО = И + Консолидационные корректировки: (1) и (2)

Ранее (до 2013 года) с учетной точки зрения существовало отличие между отражением вложений в ассоциированные и совместно контролируемые компании (к вложениям в СКК помимо долевого метода мог также применяться метод пропорциональной консолидации). С 2013 года в силу внесенных изменений в тексты МСФО это различие устранено (метод пропорциональной консолидации для СКК отменен): сейчас применяется и для отражения вложений в АК и СКК долевой метод. Таким образом, техника консолидации СКК аналогична технике включения вложений в АК (см. Пример 2). В тоже время, информация о наличии вложений в СКК и операций Группы с ними подлежит обособленному раскрытию в финансовой отчетности.

Приведем определение СКК и связанных с ним понятий.

Совместно контролируемая компания (совместное предприятие) — это совместная деятельность, которая предполагает наличие у сторон, обладающих совместным контролем над деятельностью, прав на чистые активы деятельности. Такое предприятие (отдельное юридическое лицо) работает точно так же, как другие предприятия, за исключением того, что договорное соглашение между участниками совместной деятельности устанавливает совместный контроль над экономической деятельностью этого предприятия. При этом под совместным контролем понимается контроль, разделенный между сторонами в соответствии с договором, причем совместный контроль имеет место только тогда, когда принятие решений, касающихся значимой деятельности, требует единогласного согласия сторон, осуществляющих совместный контроль.

Пример 3

Два предприятия — А и Б — владеют по 50 % в компании В и заключают договорное соглашение, устанавливающее для каждой стороны совместный контроль. Компания В является совместным предприятием, предприятия А и Б выступают участниками совместного предприятия. В данном случае речь идет о совместной деятельности в форме совместного предприятия, поскольку имеет место самостоятельное юридическое лицо — компания В, над которой осуществляется совместный контроль.

Как правило, СКК создаются, когда задействованы интересы (в том числе политические) разных стран. Например, при и строительстве нефте- и газопроводов, пролегающих на территории нескольких стран. Вложения в СКК встречаются достаточно редко.

Применение рассмотренных методов консолидации осуществляется с момента получения контроля (существенного влияния, совместного контроля) и заканчивается в момент их утраты, например при выбытии инвестиции.

Периметр консолидации

На практике отчитывающаяся компания может иметь вложения в дочерние компании, которые в свою очередь также имеют инвестиции в дочерние компании и/или ассоциированные и совместно контролируемые компании и так далее. При формировании консолидированной финансовой отчетности очень важно «не упустить» подлежащие консолидации компании. С этой целью до того, как выполнять расчеты, определяют периметр консолидации, или «строят» так называемое «дерево консолидации» (см. рис. 2).

Где, МК — материнская компания; ДК — дочерняя компания;

АК — ассоциированная компания; СКК — совместно контролируемая компания

Рис. 2. Формирование консолидированной финансовой отчетности: периметр консолидации

Консолидация на дату приобретения компаний: метод покупки и гудвил

Выше рассматривались ситуации учреждения компаний (Примеры 1 и 2). Так, для Примера 1 величина инвестиции в компанию ДК, отраженная в индивидуальной отчетности компании МК (100 д.е., сальдо по счету 58), совпадала с величиной акционерного капитала в индивидуальной отчетности ДК (100 д.е., кредитовое сальдо счета 80), таким образом корректировка (1) не вызывала никаких сложностей.

Однако в случае приобретения компании (путем приобретения акций или долей участия) очень редко происходит, чтобы сумма, уплаченная за приобретённые акции или долю в ДК (Дебет 58 у МК), совпадала с величиной ее чистых активов на дату приобретения.

В МСФО такие операции называются «объединения бизнеса» и учитываются методом покупки.

Этот метод требует оценить приобретенные активы и обязательства по справедливой стоимости в консолидированной отчетности, в том числе такие идентифицируемые нематериальные активы (например, торговые марки, фирменные наименования, списки клиентов), которые не были отражены в индивидуальной отчетности дочерней компании.

И лишь после этого определить величину гудвила или дохода от выгодной покупки (отрицательного гудвила), как разницу между величиной вознаграждения, переданного за инвестицию в ДК, и долей в приобретенных чистых активах ДК по справедливой стоимости на дату приобретения.

Пример 4

Компания МК 1 сентября 2014 года приобрела 100 % акций компании ДК за 300 д.е. Оценка активов и обязательств ДК на дату приобретения выявила следующие отличия от их балансовых оценок: земельный участок был недооценен на 50 д.е., торговая марка компании ДК оценена в 30 д.е. Ниже представлен упрощенный «Отчет о финансовом положении» обеих компаний (см. табл. 3).

Корректировки:

(1) производится дооценка земельного участка и признание торговой марки по справедливой стоимости:

Дебет «Основные средства» 50 д.е.

Дебет «Нематериальные активы» 30 д.е.

Кредит «Нераспределенная прибыль» 80 д.е.

(2) исключается инвестиция в ДК, отраженная в отчетности МК, и акционерный капитал и нераспределенная прибыль ДК, разница относится на гудвил.

Дебет «Акционерные капитал» 100 д.е.