Гурина Дина Олеговна1, Сазыкина Ольга Анатольевна2

1Пензенский государственный университет архитектуры и строительства, Студентка 5 курса Института экономики и менеджмента

2Пензенский государственный университет архитектуры и строительства, Доцент кафедры «Менеджмент», кандидат экономических наук

Аннотация

В статье представлены результаты сравнительного мониторинга конкурентоспособности организаций фармацевтической отрасли, проведенного на примере аптечных сетей Пензенской области. В настоящее время рынок фармацевтических товаров настолько разнообразен и насыщен лекарственными препаратами различных зарубежных и отечественных производителей, что достичь высокой конкурентоспособности очень сложно. Преуспевают в этом аптечные сети, которые располагают свои розничные магазины в так называемой «шаговой доступности»: в жилых домах, в супермаркетах, поликлиниках и т.д. В тоже время лекарственные препараты для большинства людей являются жизненно необходимыми товарами, повышение цен на которые заставляет чувствительных к ценам потребителей искать более выгодные, с потребительской точки зрения, варианты, т.е. более дешевые. В итоге ценовая политика фармацевтической организации играет не маловажную роль в повышении ее конкурентоспособности.

Gurina Dina Olegovna1, Sazykina Olga Anatolyevna2

1Penza state university of architecture and construction, Student of the 5th course of Institute of economy and management

2Penza state university of architecture and construction, Associate professor of the department «Management», Candidate of Economic Sciences

Abstract

Results of the comparative monitoring of competitiveness of the organizations of pharmaceutical branch which is carried out on the example of pharmacy chains of the Penza region are presented in article. Now the market of pharmaceutical goods is so various and saturated medicines of various foreign and domestic producers what to reach high competitiveness very difficult. Pharmacy chains which the retail shops in so-called «step availability» have succeed in it: in houses, in supermarkets, policlinics, etc. In too time medicines for most of people are vital goods price increase on which forces consumers, sensitive to the prices, to look for more favorable, from the consumer point of view, options, i.e. cheaper. As a result the price policy of the pharmaceutical organization plays not an unimportant role in increase of its competitiveness.

Библиографическая ссылка на статью:

Гурина Д.О., Сазыкина О.А. Факторы повышения конкурентоспособности современных фармацевтических организаций // Современные научные исследования и инновации. 2015. № 2. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/02/47024 (дата обращения: 24.02.2023).

Глубокие преобразования современной российской экономики повлекли за собой кардинальные изменения в сфере обращения лекарственных препаратов. Фармацевтическая отрасль в результате приватизации и децентрализации управления была полностью преобразована в рыночную систему хозяйствования, в которой в качестве основных экономических регуляторов стали выступать рыночные отношения. В современных условиях российские фармацевтические организации участвуют в острой конкурентной борьбе как друг с другом, так и с зарубежными фармацевтическими компаниями [3].

Говоря о высокой конкурентоспособности фармацевтической организации, подразумевается, что она обладает рядом характеристик, которые в большей степени удовлетворяют реальные или могут удовлетворить потенциальные потребности покупателей лекарственных средств, по сравнению с аналогичными организациями, представленными на данном рынке. Т.е. конкурентоспособность фармацевтической организации определяет ее возможность выдерживать конкуренцию в сравнении с другими организациями.

Оценка конкурентоспособности фармацевтической организации представляет собой сравнение ее свойств с аналогичными показателями приоритетных конкурентов (такими, которые занимают наилучшие позиции на данном рынке) с целью определения характеристик, создающих конкурентные преимущества предприятия и являющихся ее ключевыми факторами успеха.

Конкурентные преимущества организации – это уникальные осязаемые и неосязаемые ресурсы, которыми она владеет, а также стратегически важные для нее сферы бизнеса, которые позволяют побеждать в конкурентной борьбе. Другими словами, конкурентные преимущества можно определить как высокую компетентность организации в какой-либо области, которая дает наилучшие возможности преодолевать конкуренцию, привлекать потребителей и сохранять их приверженность фирме [7].

Ресурсы, имеющиеся у организации, будут создать и поддерживать устойчивое конкурентное преимущество, если они соответствуют следюущим критериям:

1. Трудновоспроизводимость, т.е. чем больше затрат и времени требуется для воспроизведения ресурса конкурентами, тем выше его конкурентная ценность.

2. Длительность пользования, т.е. чем дольше период возможной эксплуатации ресурса, тем выше его ценность (фотопленки заменяются на цифровые камеры, отделения банков становятся не нужными за счет развития сети банкоматов).

3. Превосходство ресурса, т.е. уникальность ресурса должна постоянно поддерживаться, а если она теряется нужно искать новое конкурентное преимущество.

4. Устойчивость к нейтрализации, т.е. конкуренты могут нейтрализовать конкурентное преимущество, предоставив потребителям тоже самое, например, по более низким ценам, или намного совершеннее.

Проблемы успешной деятельности фармацевтических организаций, создания и удержания их конкурентных преимуществ являются одними их самых актуальных проблем на сегодняшний день, поскольку абсолютно каждая организация заинтересована долгое время сохранять свою рыночную нишу, развивать ее и быть прибыльной.

На сегодняшний день известно, что организации вкладывают огромные средства в программы, целью которых является удержание потребителей, поскольку именно от потребительского спроса зависит сохранение и увеличение прибыли организаций. Для успешной деятельности и развития организации необходимо точно представлять потребности своего клиента и степень его удовлетворенности [4].

Практика успешно работающих на рынке компаний показала, что обеспечение удовлетворенности потребителей приносит внушительные доходы.

Удовлетворенные потребители выгодны организации, поскольку:

— во-первых, очень высока вероятность того, что они станут постоянными клиентами и будут способствовать экономии средств на привлечение новых покупателей;

— во-вторых, они готовы оплачивать некоторую наценку, так как они уже убедились в качестве продукции, предоставляемой данной организацией;

— в-третьих, они будут рекомендовать своим знакомым купить именно эту продукцию в конкретной аптечной сети.

Новые потребители, появившиеся в результате таких рекомендаций, очень выгодны, поскольку компания не тратит средств на их приобретение, и они обычно становятся «хорошими» потребителями, поскольку уже существующие «хорошие» потребители, как правило, рекомендуют подобных себе людей.

Как уже отмечалось, в настоящее время рынок фармацевтических товаров настолько разнообразен и насыщен лекарственными препаратами различных зарубежных и отечественных производителей, что достичь высокой конкурентоспособности очень сложно. Такая ситуация присуща и фармацевтическим организациям Пензенской области. Основными конкурентами на фармацевтическом рынке региона являются следующие аптечные сети: «Фармация», «Имплозия», «Вита», «Фарм-трейд», «Городские аптеки». Явным лидером является аптечная сеть ОАО «Фармация».

С целью определения возможных путей повышения конкурентоспособности фармацевтических организаций и продаваемых ими товаров, а также для сохранения существующих клиентов и повышения их лояльности проведено исследование потребительского спроса, направленное на выяснение степени удовлетворения клиентов фармацевтических компаний приобретаемыми ими товарами.

В качестве основного методы исследования выбран метод анкетирования потребителей в местах продаж лекарственных средств. Участники исследования — 80 жителей города Пензы, приобретающие лекарственные средства.

Одной из задач исследования было составить социологический портрет покупателя лекарственных средств и определить наиболее привлекательный рыночный сегмент. Однако, результаты исследования не позволили это сделать в связи с высоким разнообразием характеристик потребителей. А именно:

— среди респондентов удельный вес мужчин составил 40% (32 человека), женщин – 48 человек (60%);

— средний возраст респондентов составил 44 года, четко определить основную возрастную группу потребителей не представляется возможным, так как лекарства в аптеках города покупают люди абсолютно разного возраста (рис. 1).

Рис. 1. Распределение респондентов по возрасту

— семейное положение респондентов: женаты/замужем – 45 человек (56,25%), не женаты/не замужем – 35 человек (43,75%);

— наличие детей у участников: у 60 человек (75%) – дети есть, у 20 человек (25%) – детей нет;

— социальный статус жителей города Пензы, принявших участие в исследовании, также достаточно разнообразен. Это и работники бюджетной сферы – 12,5%, государственный служащий – 1,25%, муниципальные служащие – 2,5%, рабочие – 5%, военнослужащие / работники правоохранительных органов – 2,5%, предприниматели – 6,25%, наемные работники в частной компании – 22,5%, учащиеся, студенты –13,75%, пенсионеры – 12,5%, работающие пенсионеры – 11,25%, домохозяйки – 8,75%, временно безработный – 1,25% (рис. 2).

Рис. 2. Социальный статус респондентов

— уровень дохода респондентов колеблется от ниже среднего – у 22 человек (27,%), до высокого дохода – у 9 человек (11,25%) (рис. 3).

Рис. 3. Уровень дохода респондентов

Современные россияне стали чаще болеть, в связи с чем анализ частоты посещения аптек выявил следующее: ходят в аптеки 2-3 раза в неделю – 8 человек (10%), каждую неделю – 13 человек (16,25%), посещают аптеки 2-3 раза в месяц – 27 человек (33,75%), только один раз в месяц – 19 человек (23,75%), реже одного раза в месяц – 13 человек (16,25%) (рис. 4).

Рис. 4. Частота посещения аптек

При исследовании потребительского спроса на продукцию различных фармацевтических организаций проведена оценка критериев выбора аптечных сетей. Участникам исследования предлагалось определить наиболее значимые критерии и проранжировать их по важности для потребителей. Выявлено, что наиболее значимым критерием при выборе аптеки является её ценовая политика. На второе место респонденты ставят фактор «близость расположения аптеки», отмечая, что заходят в находящуюся на пути к дому или работе аптеку, либо в аптеку, которая находится рядом с местом их проживания, в так называемой «шаговой» доступности. На третье место по значимости респонденты ставят критерий «ассортимент продукции», на четвертое место – «качество продукции», на пятое – бренд, на шестое – рекламные акции, проходящие в аптеке, на седьмое – наличие дополнительных услуг проверка зрения, замер артериального давления и др.) (табл. 1).

Таблица 1

Критерии выбора аптечной сети

| Критерии выбора аптечной сети | Ранг |

| Ценовая политика | 1 |

| Близость расположения аптеки | 2 |

| Ассортимент продукции | 3 |

| Качество обслуживания | 4 |

| Бренд | 5 |

| Рекламные акции, проходящие в аптеке | 6 |

| Наличие дополнительных услуг (проверка зрения, измерение давления и т.д.) | 7 |

В результате исследования было выявлено, что наибольшим спросом пользуется продукция аптечной сети «Фармация» (43,75%). 22,5% высказали предпочтение продукции сети аптек «Городские аптеки», 20% – продукции аптек «Имплозия» (рис. 5).

Риc. 5. Фармацевтические организации, в которых потребители предпочитают приобретать лекарственные средства

Для оценки качества аптечных сетей выбраны следующие критерии:

— культура обслуживания;

— уровень квалификации персонала;

— оперативность продаж;

— отзывчивость персонала;

— возможность консультации фармацевта;

— качество консультаций персонала;

— доступность персонала.

Респонденты оценили аптечные сети, выбранные в качестве объекта исследования, следующим образом (табл. 2).

Таблица 2

Оценка критериев качества аптечных сетей

| Фармация | Имплозия | Вита | Фарм-трейд | Городские аптеки | |

| Культура обслуживания | 4,85 | 4,55 | 4,65 | 4,3 | 4,5 |

| Уровень квалификации | 4,8 | 4,35 | 4,15 | 4,3 | 4,25 |

| Оперативность | 4,6 | 4,45 | 4,4 | 4,3 | 3,85 |

| Отзывчивость | 4,6 | 4,45 | 4,35 | 4,35 | 4,15 |

| Возможность консультации фармацевта | 4,65 | 4,4 | 4,25 | 4,25 | 4,5 |

| Качество консультаций | 4,6 | 4,35 | 4,25 | 4,3 | 4,1 |

| Доступность персонала | 4,6 | 4,45 | 4,35 | 4,25 | 4,1 |

Для выявления факторов, влияющих на конкурентоспособность фармацевтических организаций, респондентам были заданы вопросы относительно удовлетворенности ценовой политикой, полнотой ассортимента, а также месторасположением аптечных магазинов.

Выявлено, что большинство респондентов (48,75%) удовлетворены ценовой политикой компании ОАО «Фармация». 20% респондентов устраивает ценовая политика сети «Имплозия», а 25% потребителей высказали доверие ценовой политике компании «Городские аптеки».

Полнота ассортимента продукции аптечных сетей «Фармация» устраивает 50% опрошенных. Ассортиментом аптечной сети «Имплозии» удовлетворены 16,25% респондентов, ассортиментом сети «Городские аптеки» – 23,75% респондентов.

51,25% потребителей отметили, что в районе их проживания находится аптека сети «Фармация», продукцию которой приобретают 43,75% респондентов. Это подтверждает тот факт, что одним из основных критериев выбора аптечной сети является близость расположения аптеки.

В настоящее время в связи с высокой конкуренцией в фармацевтической отрасли потребители имеют возможность выбора именно той аптеки, которая в большей степени удовлетворяет их потребности. Исследование потребительского спроса, результаты которого приведены в данной статье, позволило выявить основные факторы повышения конкурентоспособности фармацевтических организаций.

Выявлено, что основными конкурентными преимуществам аптечной сети являются ее ценовая политика (потребители стремятся выбрать товар определенного качества, но по более низкой цене) и месторасположение (для потребителей важна близость расположения аптеки, преимущество отдается тем, которые расположены в «шаговой» доступности).

Результаты исследования показали, что наиболее конкурентоспособной аптечной сетью в пензенском регионе является аптечная сеть «Фармация». По сравнению с остальными аптечными сетями города Пензы потребителей в большей мере устраивает ее ценовая политика и близость расположения именно этой аптечной сети.

Для повышения или поддержания конкурентоспособности руководству аптечных сетей следует ориентироваться на следующие практические рекомендации:

- вхождение в группу компаний непосредственных производителей лекарственных препаратов с целью пользования приоритетными преимуществами, такими как наличие первоочередного права приобретения товара непосредственно у производителя, что позволит закупать товар по более низким ценам;

- необходимо закупать товар более крупными партиями, договариваясь с поставщиками о системе скидок;

- необходимо сотрудничать с российскими производителями близлежащих регионов (для Пензенской области основным производителем лекарственных средств является ОАО «Биосинтез»), что позволит снижать затраты на логистические операции;

- формирование и развитие собственного транспортного парка и складских помещений для снижения затрат на логистику;

- продажа лекарственных препаратов, на которые проходит акция от производителя;

- обеспечение рекламной поддержки предлагаемых медикаментов от производителей;

- открытие аптек вблизи больниц и поликлиник, жилых домов, крупных магазинов;

- участие в социальных программах федерального и регионального уровня.

Библиографический список

- Волкова К.С., Сазыкина О.А. Особенности потребительских предпочтений молочной продукции в регионе (на примере Пензенской области) // EUROPEAN STUDENT SCIENTIFIC JOURNAL. – 2014. – № 2; URL: http://sjes.esrae.ru/21-238 (дата обращения: 28.05.2014).

- Лукичева Т.И., Сазыкина О.А. Маркетинг: курс лекций: учебное пособие по направлению “Менеджмент”. Изд. 2-е, перераб. и доп. – Пенза: ПГУАС, 2010.

- Национальная экономика / Основы национальной экономики / Рыночная экономика в России. Электронный ресурс. Режим доступа: http://www.grandars.ru/student/nac-ekonomika/rynochnaya-ekonomika.html.

- Облой К. Стратегия предприятия: в поисках устойчивого конкурентного преимущества. – Минск: Гривцов Букс, 2013. – 384с.

- Оценка удовлетворенности и лояльности потребителей. Электронный ресурс. Режим доступа: http://uvelir.info/articles/vysokie_chuvstva_kak_ocenit_udovletvorennost_i_lojalnost_potrebitelei/ -.

- Резник Г.А., Яшина Г.А. Концепции стратегического управления: эволюция и сущность // Проблемы теории и практики управления. 2012. № 5. С. 35-42.

- Сазыкина О.А. Современный стратегический анализ: методы и технологии. – Пенза: ПГУАС, 2013.

- Фатхутдинов Р.А. Конкурентоспособность: экономика, стратегия, управление.— М.: ИНФРА-М, 2000.— 312 с.

Количество просмотров публикации: Please wait

Все статьи автора «disser»

Аптеке необходимо знать свои сильные и слабые стороны и уметь с ними работать. Это позволит использовать текущую рыночную ситуацию в свою пользу, успешно противостоять конкуренции между аптеками.

Для их определения можно применять базовый алгоритм изучения ситуации — SWOT-анализ.

В этой статье мы расскажем об основах SWOT-анализа для оценки конкурентоспособности аптечной организации и покажем на примерах, как это можно использовать в работе.

Польза SWOT-анализа при оценке конкурентоспособности

SWOT-анализ — это комплекс действий исследований для оценки слабых или сильных сторон компании, ее возможностей и внешних угроз, которые находятся вне зоны воздействия руководства.

Он учитывает такие характеристики, как:

S (strengths) — сильные стороны. Это преимущества, ценности, что-то уникальное в работе предприятия — то, что дает конкурентное преимущество в сравнении с другими.

Примеры: широкий ассортимент, ценовая политика, высокая квалификация сотрудников, удачное расположение, наличие акций, узнаваемость бренда.

W (weaknesses) — слабые стороны. Это объективные недостатки организации, слабости в сравнении с конкурентами. Они негативно влияют на рост прибыли, тормозят ее развитие.

Примеры: график работы, узкий ассортимент, маленький торговый зал, неудобное расположение мест хранения, медленно работающее оборудование, недостаточное количество сотрудников или отсутствие у них необходимых компетенций.

O (opportunities) — возможности. Это важные для роста предприятия параметры, на которые могут воздействовать руководители или сотрудники. К ним относятся факторы конкурентного преимущества.

Примеры: запланированное повышение квалификации персонала, применение рекламных акций, поиск дополнительных поставщиков, разработка мотивационной программы начисления заработной платы.

T (threats) — угрозы. Трудности и внешние факторы, которые не поддаются влиянию аптечной организации.

Примеры: появление сильного конкурента рядом с аптекой, изменение законодательства.

SWOT-анализ — это универсальный способ оценки конкурентоспособности аптеки и аптечных сетей, выявления их преимуществ и слабых сторон, которые поддаются корректировке. Он удобен тем, что для его проведения не требуются сложные вычисления или большие исследования. Достаточно знать специфику рынка и объективно оценивать ситуацию внутри предприятия и внешние конкурентные преимущества.

Особенности проведения SWOT-анализа

Необходимо определить цели, которые стоят перед аптечной организацией. Это позволит объективно оценить каждый пункт анализа и определить путь их реализации.

Например: аптечная организация в спальном районе города с круглосуточным режимом работы поставила себе цель «сохранить товарооборот до конца года (в течение двух месяцев) на том же уровне». Товарооборот не должен упасть, но и не должен вырасти. Аптечной организации на данный момент не требуется делать вложения в развитие «возможностей».

Тогда анализ критериев конкурентоспособности товаров аптечной организации может происходить в следующем виде:

S — Преимущества: точку «знают» постоянные клиенты; ассортимент стабилен; график работы — 24 часа; средняя ценовая политика.

W — Слабости: в ассортименте часто отсутствуют дорогостоящие позиции; на данный период года выросла заболеваемость, из-за чего сотрудники уходят на больничные — выросла нагрузка на коллектив; поставщики задерживают поставки из-за удаленности расположения — отказы покупателям в товаре.

O — Возможности (на что можно повлиять): руководство может создать «резервный» фонд работников (мобильные сотрудники); пересмотреть объемы заказа товара, предлагать покупателям заказать дорогостоящий или отсутствующий товар со скидкой.

Т — Угрозы (на что нельзя повлиять): открытие аптечного пункта в торговом центре, погодные условия (задержка товара), эпидемия гриппа.

Вывод: определив все пункты по алгоритму, аптека может предпринять действия для достижения своей цели.

Необходимо учитывать только действительно значимые факторы.

Например, продажу одного препарата немного дешевле, чем у ближайших конкурентов, нельзя назвать серьезным фактором конкурентоспособности. А ценовую политику в целом — можно.

При проведении анализа нельзя путать угрозы с недостатками, а возможности с преимуществами. Их определение нужно проводить с точки зрения пользы покупателя и удовлетворения его потребностей.

Например: режим работы с 8.00 до 20.00 можно по ошибке отнести к угрозам — с точки зрения получения прибыли. Но правильнее его будет отнести к недостаткам, и то, только после анализа упущенной выгоды (возможно, что круглосуточный режим работы в этом месте не нужен).

Алгоритм проведения SWOT анализа

Разработана специальная методика для проведения аналитики конкурентоспособности предприятия с получением наиболее качественных результатов. Ее можно применять и для аптечной организации.

Подготовка вопросов для анализа

Заранее составив список вопросов, можно выделить наиболее приоритетную информацию, которая поможет построить весь дальнейший процесс обработки полученных результатов для повышения конкурентоспособности аптечной организации.

Вопросы для выявления сильных сторон:

- Какое основное конкурентное преимущество аптечной организации?

- Какие ресурсы есть?

- Какие преимущества есть у сотрудников?

- Чем аптека превосходит конкурентов?

- Что является уникальной особенностью?

- Почему клиенты предпочитают аптеку?

Вопросы для выявления слабых сторон:

- Какие преимущества есть у конкурентов?

- Каких ресурсов не хватает?

- Какие факторы мешают стать лучше?

- Какие внутренние процессы можно доработать?

- Чем недовольны покупатели?

- Чем недовольны сотрудники?

Вопросы для выявления возможностей:

- Какие внешние ресурсы могут помочь?

- Какие рыночные тенденции можно использовать?

- Чем может помочь текущая экономическая ситуация?

- Какие еще есть пути повышения конкурентоспособности?

Вопросы для определения угроз:

- Какие технологии могут ухудшить положение?

- Какие тенденции рынка могут негативно сказаться на работе?

- Чем может ухудшить эффективность аптеки текущая экономическая ситуация?

- Есть ли новые участники рынка, потенциально опасные для аптеки?

Составление таблицы для SWOT анализа

Для более удобного представления полученной информации используется специальная таблица — матрица. Она включает четыре блока: сильные и слабые стороны, возможности и угрозы.

Собранные ответы на вопросы и другую информацию, которая будет полезна при анализе, необходимо распределить по блокам таблицы в порядке степени их важности.

Примеры использования SWOT-анализа на практике

После проведения анализа конкурентоспособности необходимо подготовить правильную интерпретацию и описание полученных результатов. Это поможет учесть существующие недостатки, слабые стороны, преимущества и повлиять на развитие предприятия, разработать конкурентные стратегии для бизнеса.

Ситуация: посетители не могут найти нужный им товар и быстро уходят.

W-слабость: «слабый» мерчандайзинг и раскладка товаров на витринах. По-видимому, наиболее популярные препараты находятся в месте, в котором посетители не могут их найти.

O-возможность: пересмотреть приоритетность и выкладку товаров аптечного предприятия.

Ситуация: в аптеке был сделан «уголок для детей». Торговая точка находится в спальном районе, где много семей — дети не хотят уходить, родители больше времени проводят в аптеке, изучая ассортимент и покупая дополнительные товары.

S- преимущество: приятная атмосфера; клиентам уютно находиться в помещении.

O-возможность: провести опрос клиентов и узнать, что они бы хотели улучшить в работе ритейл аптеки.

Ситуация: недалеко проходит ремонт дороги. Посетители на автомобилях проезжают мимо, так как им неудобно подъезжать ко входу.

T-угроза: ремонт дороги. Происходит отток части посетителей.

Повлиять на такое стечение событий сложно. Вины аптечной организации здесь нет.

Главное конкурентное преимущество аптеки

«Московские аптеки», 2006, N 11

Характерные особенности современного отечественного фармацевтического рынка — это приблизительно одинаковый ассортимент товаров и уровень цен на них и издержек во всех аптеках. В условиях рынка аптеки используют всевозможные маркетинговые подходы для стимулирования сбыта и активизации прибыли. Каким же образом в этой ситуации равенства сделать так, чтобы именно конкретная аптека и находящийся в ней товар получили уникальные конкурентные преимущества и стали уникальными для потребителя?

Ответить на этот вопрос помог мастер-класс «Эффективное управление аптечным коллективом» под руководством Комиссинской И.Г., доктора фармацевтических наук, профессора, заведующей кафедрой Курского государственного медицинского университета, проведенный в рамках XIII Специализированной выставки «Аптека-2006».

Главное действующее лицо в этой теме — аптечный специалист, имеющий фармацевтическое образование. Согласно мнению отечественных и зарубежных исследователей, как в различных отраслях экономики, так и в фармации, на сегодняшний день среди равенства всех прочих конкурентных преимуществ, именно деловые и личностные качества, профессионализм и мастерство персонала коллектива аптечного учреждения становятся главным конкурентным преимуществом в условиях жесткой борьбы на территориальных фармацевтических рынках. В нашу жизнь давно вошли такие понятия, как отбор персонала, профессиональная адаптация, аттестация, управление стрессами, конфликтами, мотивация и так далее.

CТРУКТУРА ЗАНЯТОСТИ И ХАРАКТЕРИСТИКА КАДРОВОГО СОСТАВА ФАРМАЦЕВТИЧЕСКИХ ДОЛЖНОСТЕЙ

Деятельность в системе фармацевтической помощи осуществляют лица, имеющие высшее и среднее специальное фармобразование по специальности «Фармация». Специалисты отличаются продолжительностью обучения и квалификацией по диплому — «провизор» и «фармацевт». К сожалению, в последнее время статистика численности персонала на федеральном уровне ведется очень слабо, по последним данным, численность персонала на начало 2000 года: провизоров в системе по России — 69 тысяч человек, фармацевтов — 119 тысяч.

Каково соотношение численности персонала и организационной инфраструктуры фармацевтического рынка (разделение численности персонала на количество аптек и дистрибьюторов, которые имеются в системе)?

В настоящее время на 1 аптеку приходится 1,14 провизора.

Что касается фармацевтов, это цифра немного больше. В соответствии с нормативной документацией, каждым аптечным пунктом должен заведовать провизор. Если вычесть из общего числа провизоров (69 тысяч) 37 тысяч провизоров, которые как бы должны заведовать каждым аптечным пунктом, получается, что в аптеке и структуре дистрибуции всего 1,37 провизора. Эти цифры говорят о том, что действующих провизоров катастрофически не хватает в системе, как и действующих нормативных документов, регламентирующих соответствие специальностей и должностей, которые не могут быть выполнены в ближайшей перспективе.

Для того чтобы ответить на вопрос, кто и где работает в аптечных учреждениях, кафедра взяла 470 трудовых книжек провизоров и 627 трудовых книжек фармацевтов. Этого количества вполне достаточно, чтобы говорить с точностью плюс-минус 5%.

Провизоры работают по трем специальностям — основная часть провизоров, около 70%, на сегодняшний день имеют сертификат по иной специальности и занимают управленческие должности. 20% провизоров имеют сертификат по «фармтехнологии» и до 10% — по «фармхимии» и «фармакогнозии».

Рис. 1. Кем работают провизоры

Управленческие должности вне аптеки |

70 |

Сертификат по фармтехнологии |

20 |

Сертификат по фармхимии и фармакогнозии |

10 |

Из числа провизоров аптечной организацией управляет 81% и всего на 13% меньше доля фармацевтов, которые руководят аптеками, 11% из них руководят провизорами и 28% — на уровне отдела. Около 6% провизоров в области являются сотрудниками территориальных органов управления. Должность «старший провизор» — 1,5%, «старший фармацевт» — 3,4%.

Как же распределяется численность специалистов по различным видам аптечных учреждений? Аптека — наиболее крупная структура, и до 75% и провизоров, и фармацевтов работают в структуре под названием «аптека», для провизоров понятие «аптечный киоск» и «аптечный магазин» как место работы отсутствует, 4% провизоров и 3% фармацевтов работают в организациях оптовой торговли ЛС.

На каких должностях работают провизоры? Из 80% провизоров только 35% руководят организациями, до 7% — отделами в аптеках, 1% — старшие провизоры, 8% — аналитики. В аптечных пунктах работает до 14% провизоров. Только 4 из 5 провизоров руководят, еще 3% — провизоры-технологи, 17% — просто провизор. 35% фармацевтов, работающих в аптеках — руководители. До 35% руководят в оптовых структурах. Что касается аптечных пунктов — 40% фармацевтов, работающих в пунктах, ими и руководят.

Выводы. Фармацевтическая деятельность осуществляется и провизором и фармацевтом на всех имеющихся в системе должностях, но при этом провизоры учатся в вузе, интернатуре, на курсах повышения квалификации, а фармацевты обучаются в колледже около 3 лет, не имеют профессиональной переподготовки, интернатуры, но работают в тех же соотношениях, что и провизоры, и занимают провизорские должности. Конечно, это связано с динамикой развития численности аптечных учреждений. Нужно оптимизировать номенклатуру специальностей, чтобы деятельность и уровень квалификации соответствовали современным кадровым потребностям в обеспечении лекарственной помощи населению. Существует много вопросов по номенклатуре аптечных учреждений. В первую очередь, непонятно, относятся ли фармацевтические работники к системе здравоохранения?

КТО СЕГОДНЯ ИМЕЕТ ПРАВО РАБОТАТЬ В АПТЕКЕ?

Порядок допуска к ведению фармацевтической деятельности регламентируют нормативно-правовые документы. Система последипломного образования персонала сейчас является государственным механизмом. С 1996 года существует понятие «интернатура». Начиная с 2000 года независимо от формы обучения только интернатура дает право работать самостоятельно, то есть с получением сертификата. Выпускники аспирантуры и интернатуры могут быть допущены к государственным квалификационным экзаменам на получение сертификата специалиста.

Важен вопрос о назначениях и перемещениях. Провизоры будут учиться ровно столько, сколько им положено в зависимости от того, чем они занимаются. Если провизор, получив сертификат, например, по специальности «фармтехнология», занимается этой деятельностью, проходит повышение квалификации. Начиная с 1996 года свидетельство государственного образца о повышении квалификации централизованно тиражирует только Минздрав. Обучение в объеме от 100 до 500 часов называется единым термином «повышение квалификации». Подтвердив сертификат, технолог может работать, но через 5-7 лет, заявив о желании профессионального роста, может получить другую специальность. И этот момент на сегодняшний день является законодательно непроработанным. Учебные программы рекомендуют для работы по другой специальности обучение в объеме свыше 500 часов — профессиональная переподготовка, а в приказе написано, что «первичное получение основных специальностей проводится через интернатуру». И это направление в данный момент рассматривается. Также можно столкнуться с таким понятием, как «перерыв в профессиональной деятельности более 5 лет». В этом случае провизор должен пройти профессиональную переподготовку в объеме свыше 500 часов. Такова система последипломного образования провизоров. Сейчас вся общественность говорит о вхождении в Болонский образовательный процесс, поэтому действующая система фармацевтического образования может подвергнуться изменениям. В последипломном образовании существуют сертифицированные курсы, а параллельно с государственной системой последипломного образования существуют различные тренинги, семинары, конференции.

Сейчас встал вопрос о том, можно ли дополнительные часы, исследования, семинары, конференции или участие в международной выставке «Аптека-2006» зачесть в общую сумму часов обучения, и речь идет о том, что именно может идти в зачет.

Важное место в профессиональной деятельности занимают должностные перемещения специалистов, которые влияют на продолжительность обучения, на оплату его стоимости.

ОСОБЕННОСТИ ФОРМИРОВАНИЯ ДЕЛОВЫХ КАРЬЕР ПРОВИЗОРОВ

Для исследования деловых карьер специалистов введен и использован относительный статистический показатель интенсивности должностных перемещений по данным трудовых книжек. Общая итоговая интенсивность перемещений составляет 20%, и это значит, что каждый пятый провизор за год обязательно меняет занимаемую должность. В каких направлениях специалисты движутся? 49 всех перемещений и назначений происходят внутри одной специальности. Управленцы стремятся к самовыражению, повышению профессионального статуса, следующее по распространенности — перемещение в группу технологов и аналитиков. Вслед за внутри профессиональными перемещениями идут назначения с аналитической или технологической должности к руководителю. Эти перемещения близки по интенсивности к максимальным. Что касается перемещения в обратном направлении — то есть из управленческого эшелона на рядовую должность: если в руководители уходили 18% специалистов, то назад вернулись только 8%. Все остальные виды перемещений занимают до 15%.

Средний персонал более стабилен, и из фармсистемы не уходит. Наши исследования показали, что никто из фармацевтов не ушел из фармсистемы, то есть они наиболее профессионально стабильны и являются сторонниками общего дела.

Внутри специальности проследить назначения и перемещения фармацевтов невозможно, и наши исследования проводились по другому принципу — рассмотрев должности: руководитель организации, руководитель структурного подразделения, старший фармацевт и фармацевт, мы увидели, как фармацевты движутся в своей профессиональной карьере. Общая интенсивность движения провизоров 20%, а фармацевтов 18%.

Каждый пятый фармацевт, как и провизор, ищет лучшего и перемещается.

50% всех должностных назначений и перемещений у фармацевтов переходит в ранг должности с фармацевта на фармацевта. Фармацевты переходят из организации в организацию, ищут оптимальное место работы. Они мобильны, и их можно привлекать к работе. Следующий сегмент по распространенности — это назначения с рядовой должности «фармацевт» на руководящую должность. И если для провизоров это более 18%, то здесь это число гораздо больше — 24%, то есть фармацевтов наиболее часто и интенсивно назначают на руководящую должность. Это фармацевт — руководитель организации, руководитель структурного подразделения или штатный фармацевт. Более того, попав в управленческий эшелон, фармацевты не хотят возвращаться обратно. До 15% фармацевтов движутся в управленческом эшелоне в рубрике «управленческие должности».

ПИРАМИДА ПОТРЕБНОСТЕЙ ФАРМПЕРСОНАЛА

Какие мотивы заставляют персонал двигаться? Рассмотрим «пирамиду потребностей» — это основы теории управления. Вначале человек стремится осуществлять профессиональную деятельность в подходящей рабочей среде, обеспечить достойное вознаграждение труда, получить социальные блага. Когда у человека все есть, он устремляется к вершине пирамиды и ищет возможность личного профессионального роста, хочет чувствовать себя нужным, самовыражаться и самореализовываться. Для исследования мотивов движения провизоров был использован относительный показатель распространенности мотивов. Этот показатель выявляет, сколько причин провизоры называют при совершении должностных перемещений. Совершая одно перемещение, специалисты называют несколько различных мотивов. Зная эти мотивы, персонал, характер и систему ценностей, руководитель может грамотно использовать систему мотивации персонала. Из 110 провизоров за 8 лет в профессиональной деятельности было совершено 70 должностных перемещений и назначений. Эти перемещения совершались по 8 видам из 16 возможных, и 170 перемещений определили 397 мотивами. Общая распространенность мотивов составляет 232 причины на 100 мотивов, либо на 1 перемещение — более 2 причин. Наибольшим числом мотивов определены виды перемещений: движение внутри специальности (управленческая группа), назначение с технологической должности на управленческую, переход в обратный эшелон, уход из аналитиков в технологи. Привлечь хороших специалистов можно, создав более благоприятную рабочую среду. 80% — это распространенность желания осуществлять деятельность в подходящей рабочей среде, также выделяются различные виды перемещения внутри этого желания. Наибольшую часть занимают перемещения внутри одной специальности, назначения с аналитической должности на технологическую, с организаторской на технологическую, а все остальные — в сумме 20%, то есть либо внутри специальности, либо из аналитиков в технологи. При перемещении внутри технологической специальности до 70% присутствует первичный мотив, с аналитической специальности — также определяет рабочая среда; мотивация движения в группе управленцев более сложная. Здесь выросли мотивы, связанные с высшими потребностями, но, несмотря на это, четверть мотивов — это первичная оптимальная рабочая среда. Совершенно неожиданный результат — при движении из аналитика на должность руководителя профессиональный карьерный рост занимает лидирующие позиции. Если из технологов перемещаются в аналитики, четверть рассмотренных причин — карьерный рост. Специалисты связывают это с самовыражением.

Специальности «фармхимия» и «фармакогнозия» выделились как занимающие высокий профессиональный статус по сравнению со специальностью «фармтехнология».

Выводы напрямую касаются совершенствования номенклатуры специальностей.

Сейчас все три специальности имеют одинаковый статус, находясь в группе основных. Предлагается расширить номенклатуру специальностей, так как фармацевтическая деятельность не укладывается в три понятия. Предлагаются специальности — общая фармацевтическая практика, промышленная фармация, фармацевтическая информация и информатика и так далее; уже эти специальности, в свою очередь, разбить на основные и дополнительные. Первичное получение основной специальности через интернатуру, а дополнительное — через повышение квалификации. Исходя из иерархии мотивов, из того, как воспринимают специалисты статус той или иной специальности, предлагается при введении специальностей: фарминспектирование, фарминформатика, больничная фармация понимать их как специальности, требующие углубленной подготовки на базе основной. Такие специальности, как общая фармпрактика или промышленная фармация — основные специальности.

УПРАВЛЕНИЕ ПРОФЕССИОНАЛИЗМОМ

При введении новых специальностей нужно учитывать, какие знания, умения и навыки необходимы провизорам и фармацевтам. Требует рассмотрения большой блок, который называется «Управление профессионализмом».

В Международной федерации фармацевтов (FIP) сказано о том, что основополагающим этическим требованием для всех работников здравоохранения является поддержание компетентности на протяжении всей карьеры, в течение которой они столкнутся с новыми и ответственными профессиональными обязанностями. Год назад в Москве прошло международное совещание по вопросам совершенствования фармацевтического образования. В рекомендациях этого совещания было отмечено, что за последние 10-15 лет во всех странах мира произошли значительные изменения, которые определили изменение роли и функции профессии провизора и фармацевта. И ответ на вопрос, какие знания, умения и навыки наиболее актуальны для современного провизора и фармацевта, волнуют сегодня всех. При исследовании образовательных потребностей было использовано два концептуальных подхода. Первый из них заключался в том, что сейчас сфера обращения ЛС, в которой поток лекарств обрушивается на субъекты, принимающие решение по закупкам, сильно подвержена влиянию макроэкономических геополитических факторов. Большие изменения произошли в связи с административной реформой по усилению государственного регулирования — мы живем в условиях гармонизации правового поля, которую дает закон «О техническом регулировании».

Второе — принцип организации ведения фармацевтического бизнеса и субъекты обращения ЛС сегодня организационно неоднородны. Многообразие организационной структуры субъектов фармацевтического бизнеса определяет и формирование образовательных потребностей.

Для руководителя сетевой или самостоятельной аптеки нужны разные знания. Структура исследования заключалась в том, что анкетировались провизоры и фармацевты, в основном выполняющие провизорские функции, все эти специалисты занимали должности руководителя на уровне организации или отдела, и специалисты отпуска. Местом работы респондентов являлись либо сети, либо самостоятельные организации, которые осуществляли свою деятельность в форме аптечных учреждений (аптеки и аптечные пункты), либо организации оптовой торговли ЛС. Таким образом, получилось шесть видов анкет. Структурно каждая из анкет имела три информационных блока. В центре внимания — фармспециалист, первый блок — общая информация, которая включала в себя до 16 вопросов, связанных с социально-демографическим портретом, социальным статусом, местом работы, и самый главный вопрос — это занимаемая должность и профессиональные функции. Второй блок вопросов включал в себя мнение специалистов по организации процессов проведения последипломного образования в настоящее время. Этот блок состоял из 11 вопросов. И последний блок — характеристика образовательных потребностей. Респонденты высказывали свое мнение о том, какие знания, навыки и умения они считают более важными для выполнения обязанностей на данной должности. В анкетировании приняли участие Московская, Курская и Брянская области, Республика Татарстан и Краснодарский край. Исследования выполнялись совместно с Институтом информации и информационных технологий Росздравнадзора, непосредственно профессором Р.И.Ягудиной. Численность респондентов на данном этапе анкетирования позволяет говорить о точности результатов до 10%.

Соотношение провизоры-фармацевты приблизительно одинаково — 52% к 48%. Сотрудники сетевых структур — 52%, самостоятельных — 48%. При таком равенстве в образовании и формах ведения фармацевтического бизнеса получилось, что руководителей оказалось меньше — 42%, первостольников — 58%. Распределение провизоров по специальностям и фармацевтов-руководителей оказалось не 37, а всего 16%. Остальные — фармацевты-первостольники. В процессе анкетирования получилось, что из каждых 5 руководителей — 4 провизора и 1 фармацевт. Из каждых 3 первостольников — 1 провизор и 2 фармацевта.

Из каждых 5 фармацевтов-руководителей 3 руководят и управляют в сетевых структурах, и 2 — в самостоятельных. Руководство сетей полагает, что в их аптеках фармацевтам возможно справиться с руководящими функциями. Соотношение в сети провизоров и фармацевтов 4:1, в самостоятельных структурах 5 провизоров-руководителей.

Пять производственных функций, которые наиболее часто встречаются в должностных обязанностях аптечных работников, — это организация и контроль деятельности по требованиям нормативно-правовых актов (более 79%), более 70% формируют ассортиментную политику, организуют делопроизводство, осуществляют выбор метода стимулирования движения товаров, отчасти формируют бухгалтерскую отчетность. Эти функции выполняют и провизоры, и фармацевты. Как часто выполняются они теми и другими? Провизоры полагают, что уровень их образования позволяет видеть шире. Фармацевтов назначают на те же должности, что и провизоров, но сами фармацевты считают, что работают в таком качестве гораздо меньше и несколько иначе, чем провизоры, видят приоритеты направлений своей деятельности.

Каковы же приоритеты, независимые от образования в сетях и самостоятельных аптеках? В сетях на первое место выходит бухгалтерская отчетность, методы формирования спроса и стимулирования сбыта, а в самостоятельных структурах это определяется характером деятельности — на первое место выходит договорная работа. Есть функции, которые присутствуют у четырех групп респондентов — выбор методов стимулирования сбыта-продвижения товаров, организация делопроизводства. Состав производственных функций зависит от образования специалиста и формы ведения фармацевтического бизнеса. При стимулировании сбыта — продвижении товара — степень контролируемости увеличивается, и в группе руководители-фармацевты на первое место выходит несамостоятельность руководителей-фармацевтов, хотя с делопроизводством у них дела обстоят иначе.

РАСПРЕДЕЛЕНИЕ СТЕПЕНИ ПОЛНОМОЧИЙ И ОТВЕТСТВЕННОСТИ

Распределение степени полномочий и ответственности зависит прежде всего от состава коллектива и от формы организации фармацевтического производства.

Существует ли зависимость от состава производственных функций и направления образовательных потребностей в последипломном образовании? Мы провели тематическую обработку и оказалось, что не все предложенные темы в разделе «экономика фармации» востребованы в практической деятельности руководителей аптечных учреждений. Наиболее востребованными оказались: организация и ведение фармацевтической деятельности, подсистема контроля качества и система безопасности ЛС, управление фармперсоналом, нормативно-правовое регулирование в сфере здравоохранения, механизмы государственного контроля. У фармацевтов вызывает интерес функция — теоретические и методологические основы управления. Исследования дают возможность вносить предложения в программу повышения квалификации для различных видов специалистов, учитывая, что фармацевты тоже существуют на управленческих должностях. Конечно, должна быть различная доля учебных часов и различная значимость по тому или иному направлению в образовательной программе, и точно так же различные доли на образовательных портретах руководителей сетевых и самостоятельных аптечных учреждений.

Следующим этапом исследования явилась выработка предложений по возможности и целесообразности включения различных видов образовательной активности в межсертификационный период, то есть это не сертификационные курсы повышения квалификации, а что-то другое. Имеет это право на жизнь или нет, и как часто, долго и в каком режиме наиболее удобно фармацевтическим работникам учиться на курсах последипломного образования. На этом этапе был проведен опрос ведущих руководителей пяти территорий. Почти все лица, которые участвовали в экспертизе, сказали, что существующая система последипломного образования однозначно нуждается в реформировании. И если обучение происходит 1 раз в 5 лет, то эксперты считают, что максимум один раз в 2-3 года обновляется информация, а это значит, что повышать свою квалификацию нужно чаще. 75% опрошенных согласились, что проходить сертификационный цикл один раз в 5 лет недостаточно. Наиболее популярным руководители считают 72-часовое обучение непосредственно перед сертификацией, и еще ежегодно от 1 до 3 дней (в форме семинаров, конференций и т.д.). Свои ответы аптечные специалисты связывают с зависимостью от различных геополитических и макроэкономических факторов, но система фармпомощи — это социально, экономически и политически обусловленная среда.

Помимо сертификационных курсов практически все сотрудники аптек с определенной периодичностью посещают внутрикорпоративные тренинги, семинары, проводимые компаниями-производителями и различными образовательными структурами.

ИСКУССТВО ПРОДАЖ В АПТЕКЕ

В продолжение ответа на вопрос «Почему нужно учиться?» рассмотрю новую тему — Продажи в аптеках. Еще Шекспир сказал, что «наша жизнь — театр, а люди в нем — актеры». И фармацевтические работники не составляют исключения и принимают участие в большом спектакле под названием «Фармацевтические продажи». Путь к блистательному успеху в фармпродажах лежит через определенные действия, исходя из общих основ теории продаж.

В структуре технологии профессиональной фармацевтической продажи в торговом зале выделяется шесть этапов:

- знание портрета и особенностей потребительского поведения покупателей;

- установление контакта;

- сбор и анализ информации о потребностях;

- аргументация и демонстрация товара, необходимого для решения проблемы;

- ответы на возражения посетителя;

- завершение продажи.

РОЛЕВАЯ ПОЗИЦИЯ АПТЕЧНОГО РАБОТНИКА НА ЭТАПАХ ПРОДАЖ

Первый этап — это знание портрета и особенностей потребительского поведения покупателей, и он включает в себя наблюдение, анкетирование, экспертные оценки, анализ литературных данных. В этом процессе фармацевтический работник ежедневно выступает как исследователь.

Следующий этап продаж — установление контакта, а это завоевание доверия, проявление внимания, хорошего отношения, желание помочь, ведь именно этого ждут посетители. И здесь профессия фармацевтического работника приближена к профессии актера. Следующий этап продажи — сбор и анализ информации о потребностях, вопросы, наблюдения.

Затем идет аргументация и демонстрация товара для решения проблемы, первостольник на этом этапе осуществляет преобразование свойств товара в полезность, выгоду, средства решения проблем конкретного покупателя. Фармацевтический работник авторитетно выступает в качестве эксперта. Посетители весьма разнообразны, они выдвигают свои сомнения и возражения. В этот момент первостольник принимает и обрабатывает возражения, именно на этом этапе выступая как психолог.

На последнем этапе продажи необходимо снова проявить внимание, вежливость, и фармацевтический работник выступает в конечной роли продавца.

Для того чтобы посмотреть, как же в практической деятельности осуществляются процессы продаж, какие роли зачастую выполняют первостольники, насколько грамотно и квалифицированно они строят диалог в торговом зале, насколько хорош спектакль «Фармацевтическая продажа», нашим университетом в рамках подготовки к конференции было проведено специальное научное исследование. Аспиранты, студенты и интерны ходили в близлежащие аптеки, и в 70 аптечных учреждениях проанкетирована 1 тысяча 292 процесса совершения продажи с законченным, либо с незаконченным циклом. 80% продаж при этом оказались успешными, 20% продаж — неуспешными. Следует отметить, что знания фармацевтическими работниками основных портретных характеристик и особенностей потребительского поведения населения и умения их использовать явно не проявлялись, иногда ненавязчиво угадываясь по отдельным штрихам. В соответствующей зарубежной и отечественной литературе считается, что установлению контакта с посетителем, которого фармацевт в будущем хочет видеть своим покупателем, должно уделяться до 40% внимания и времени. Основная задача специалиста аптеки на этом этапе — упрочить доверие посетителя, так как посетитель уже обозначил доверие, зайдя в эту аптеку. Для этого необходимо понравиться посетителю с первого взгляда, продемонстрировать образ профессионала, который проявляет внимание, находится в хорошем настроении и искренне желает помочь человеку, обратившемуся за помощью.

Проведенное исследование процесса продаж показало, что именно посетители, а не аптечные специалисты, более вежливы и заинтересованы в установлении речевого делового контакта с работниками первого стола.

Наверное, посетители до сих пор помнят перестроечный период дефицита ЛС, и, желая вступить в контакт, стремятся задобрить фармработника. Выяснилось, что во время 1292 продаж инициатива поприветствовать фармспециалиста исходила со стороны потенциальных покупателей 32 раза — это 2% от количества анкетированных продаж. Со стороны работников аптек в ответ была только тишина. Слово «Здравствуйте» в различных комбинациях они смогли произнести только 12 раз. В 2 случаях осознание факта присутствия возможного покупателя отметили фразой «Я вас слушаю!». Анализ зарубежного и отечественного опыта продаж говорит о том, что основополагающей задачей лица, осуществляющего продажу, является сбор и анализ информации. Это делается для выяснения потребностей посетителей, поэтому нужно задавать вопросы и слышать ответы, чтобы предложить наилучшее из возможных решений проблемы, исходя из финансовой возможности и доступности. На данном этапе продажи управляет процессом тот, кто задает больше удачных вопросов и лучше слушает. Это говорит о том, что фармацевты должны брать инициативу в свои руки. Характер вопросов, задаваемых фармспециалистом, зависит от степени сформированности потребностей самого посетителя. Исходя из проведенного исследования, по всей видимости, фармпродажи обладают в этом направлении целым рядом специфических особенностей. Только в 34 случаях — это 2,6%, фармспециалист все-таки успел до того момента, как обратился посетитель, произнести разные фразы: «Что еще?», «Больше ничего?».

Выделяется пять видов потребностей, в зависимости от того, насколько посетитель эту потребность сознает. Можно говорить, что посетитель пришел со сформированной потребностью, имея рецепт в руках, или с условно-сформированной потребностью — он знает название препарата или фармакотерапевтическую группу. Несформированная потребность — посетитель знает симптомы заболеваний, скрытая потребность — посетитель пришел, но еще не знает, что захочет, а также немедленная потребность. В зависимости от пяти видов потребностей исследователи постарались выявить и систематизировать, какие речевые обороты и фразы в настоящее время наиболее часто используются. Диалог между фармспециалистом и посетителем при наличии рецепта (5-6%) или при точном знании названия ЛС (88-89%) развивается следующим образом: «Здравствуйте, у вас есть такое лекарство?» — «13 рублей 50 копеек» (так совершается 80% всех продаж). Но иногда фармспециалист все-таки идет на контакт, в таком случае часто можно услышать фразы: «Вам дороже или дешевле?», «Вам одну упаковку?», «Таблеточки или сироп?», «Таблетки для ребенка или для взрослого?», «Импортные или отечественные?», «Какая нужна дозировка?». Естественно, что наличие рецепта и знание названия препарата или фармакотерапевтической группы значительно ограничивает возможности диалога в торговом зале, и поэтому по технологии рассмотренной модели с незначительными модификациями решается до 90% рецептурных продаж и 80% — при условии сформированной потребности. В данном случае настораживает тот факт, что фармацевт перестал говорить о правилах хранения ЛС, о правилах и особенностях приема. К сожалению, в диапазоне от 35 до 50 случаев рецептурного обращения и до 20% случаев обращения за конкретным ЛС потенциальные покупатели получили отказ, и ушли из аптеки, не сделав никакой покупки. Исследовательской группой систематизированы и обобщены подобные ситуации, и это позволило сформировать ряд типичных моделей. При рассмотренном ниже варианте происходило 65% случаев несостоявшихся покупок. В этом случае диалоги развивались таким образом: «Здравствуйте, у вас есть это лекарство?» — «В соседней аптеке!».

Следующая модель (до 19% случаев отказов): «Здравствуйте, у вас есть это лекарство?» — «Нет».

И еще одна модель (до 16%): «Здравствуйте, у вас есть это лекарство?» — «17 рублей 50 копеек». — «Очень дорого!».

Очень большой процент отказа идет по рецептурным препаратам, поэтому нужно изучать часто повторяющиеся прописи, приобретать аналоги, заключать договор с теми аптеками, где готовят лекарства по рецептам. Если человек пришел с рецептом, у него могут быть и сопутствующие готовые формы, и в этой ситуации фармацевты не имеют права отказывать.

Базовые модели, по которым проходит до 82% продаж при условно-сформированной потребности: «Здравствуйте, у вас есть анальгин?» — «Да, есть». — «Спасибо». И половина посетителей уходит.

Следующая модель: «Отечественного нет, импортный будете брать?» или «Анальгина нет, заказывать будете?» — «Нет, спасибо». Здесь особенно наглядным становится отсутствие работы с возражениями — если у посетителя нет желания продолжать беседу с первостольником, они тоже не проявляют интереса. Еще одна модель (до 80% случаев отказа): «Здравствуйте, у вас есть анальгин?» — «Отечественного нет, импортный будете брать?» — «Нет, я хотел бы отечественный». До 37%: «Здравствуйте, у вас есть анальгин?» — «17 рублей 30 копеек». — «Очень дорого, а есть что-то дешевле?» — «Нет». Или: «Дайте мне посмотреть, пожалуйста. А почему такой короткий срок годности?» — «Какой есть». — «Спасибо». И в этих случаях посетители уходят, а ведь можно было бы им помочь, ведь все специалисты знакомы с основами теории продаж. Процесс фармпродажи не заканчивается на начальном этапе сбора информации, он только начинается. В этих случаях было забыто, что у ЛС есть синонимы, аналоги и так далее.

А ведь все могло быть совершенно иначе! Поэтому нет пределов для совершенствования, вне зависимости от базового образования, формы организации и ведения фармацевтического бизнеса.

Е.ПИГАРЕВА

Библиографическое описание:

Вьюнова, О. Ю. Факторы повышения конкурентоспособности современных фармацевтических предприятий / О. Ю. Вьюнова. — Текст : непосредственный // Молодой ученый. — 2019. — № 26 (264). — С. 349-352. — URL: https://moluch.ru/archive/264/61237/ (дата обращения: 23.03.2023).

В статье представлен анализ текущего состояния фармацевтической отрасли, ее тенденции и основные факторы повышения конкурентоспособности фармацевтических предприятий.

Ключевые слова: конкурентоспособность, конкуренция, фармацевтические предприятия, факторы конкурентоспособности.

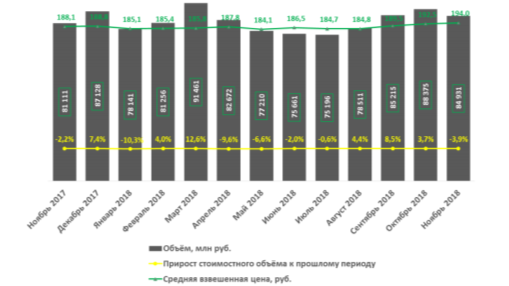

Тема конкуренции всегда была, есть и будет актуальной для рассмотрения. Конкуренция является неотъемлемой частью рыночной экономики, с помощью нее фирмы осуществляют контакт друг с другом. До разработки стратегии и системы управления, компании необходимо понять какое положение она занимает на рынке, в чем преимущество ее конкурентов и за счет каких факторов повышения конкуренции она может сделать свой бизнес успешней. Фармацевтическая отрасль с одной стороны является достаточно консервативной, с другой — имеет широкие возможности для развития продукта и привлечения как можно большего числа покупателей за счет внедрения новейших методов конкуренции. В последние годы темпы роста и развития фармацевтической отрасли в России существенно сократились. По данным компании DSM Group в 2018 г. его объем установился на уровне 1 663 млрд руб. (+1,8 % к 2017 г.) [1]. Объем рынка лекарственных препаратов (ЛП) в России представлен на рисунке 1.

Участники рынка сходятся во мнении, что основное влияние на развитие фармацевтики оказывает текущая сложная экономическая ситуация. Но, несмотря на это, прогноз продаж сохраняет положительную динамику как на 2019 г., так и в долгосрочной перспективе. Согласно данным компании IQVIA, в период с 2019 по 2022 г. ожидается рост рынка на 8,4 % в руб. [2]

Рис. 1. Коммерческий рынок ЛП в России, ноябрь 2017-ноябрь 2018 [1]

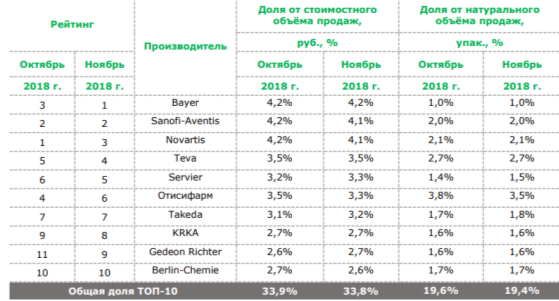

По данным DSM-Group в 2018 г. на аптечном рынке России присутствовало 947 фирм — производителей лекарственных препаратов. Топ-10 лидеров по производству ЛП представлены в Таблице 1.

Таблица 1

Топ-10 произодителей ЛП по доле ваптечных продажах вРФ (в стоимостном выражении), окт-нояб 2018г. [1]

В ТОП-3 входят компании — производители ЛП мирового уровня, с многолетней историей и опытом на мировых рынках. Так на конец года 1 место занимает компания Bayer. Несмотря на то, что компания показала отрицательный прирост объёмов реализации относительно предыдущего месяца (-2,1 %), доля компании на рынке не изменилась — 4,2 %.

Компания Sanofi-Aventis сохранила за собой 2-ю строчку, при этом показав падение продаж (-4,3 %). Доля компании на рынке сократилась на 0,1 %.

Компания Novartis переместилась на две строчки вниз, вес производителя на рынке ЛП уменьшился до 4,1 %. Объём реализации корпорации снизился на 7,5 % по сравнению с прошлым месяцем [1].

Как же этим компаниям удается удерживать лидерские позиции? Поговорим немного о трендах российского фармацевтического рынка. На 2019 года они практически не изменились:

– рост количества рецептурных препаратов;

– слабый рост препаратов, отпускаемых без рецепта;

– снижение объема продаж противопростудных средств.

Факторы обеспечения конкурентоспособности компании делят на внешние (на которые компания не может оказать значительного влияния) и внутренние. Основные из них представлены в Таблице 2.

Таблица 2

Факторы конкурентоспособности

|

Внешние |

Внутренние |

|

Государственная политика |

Качество управления |

|

Уровень развития экономики страны |

Технологии и уровень производственных процессов |

|

Меры воздействия экономического характера (налоговая/финансовая политика) |

Производственная и организационная структура предприятия |

|

Инфраструктурное обеспечение |

Уровень информационной обеспеченности |

|

Наличие научно-технического потенциала |

Наличие эффективной конкурентной стратегии |

|

Система подготовки кадров |

Клиентская база |

|

Государственная система сертификации |

Квалификация персонала и его мотивация |

|

Правовое обеспечение |

Использование НТП и его уровень |

|

Возможности конкурентов |

Репутация и имидж компании |

|

Сбытовая система |

Лидеры отрасли успешно применяют вышеперечисленные факторы для эффективного ведения своего бизнеса. Но, в связи с усложняющейся ситуацией в отрасли — растет и конкуренция. Рассмотрим инструменты, которые могут позволить компаниям повысить свою конкурентоспособность.

Проще всего производителям удается реализовывать продвижение ЛП безрецептурного типа. В данном случае и ограничений со стороны государства меньше и различные инструменты для повышения конкуренции внедряются проще и эффективнее. Так, в последнее время наибольшей популярностью пользуется Digital-инструменты (e-mail, SMS-рассылки, онлайн мероприятия, удаленные визиты) продвижения фармацевтических продуктов на рынок. Лидеры рынка активно используют данные инструменты для увеличения числа продаж и роста лояльности покупателей [3].

Digital-инструменты требуют от компании больших инвестиций в рекламу и продвижение своих лекарственных средств. Как известно, рекламные кампании ЛП по традиции лидируют по масштабам на телевидении. Большая часть бюджетов фармацевтических компании тратится на продвижение препаратов от простуды, обезболивающих и от проблем с ЖКТ. Канал digital по-прежнему является эффективным и достаточно перспективным для производителей лекарств. Растет популярность рекламных роликов в интернете и социальных сетях. Фармацевтические компании запускают собственные сайты и проекты. Например, это может быть сайт о здоровье, с различными статьями о полезном питании и важности регулярного занятия спортом с аккуратно встроенным рекламным слоганом какого-либо БАДа или витаминов. Популярность набирают форумы и социальные сети для врачей. Там проводятся онлайн семинары и конференции, где врачам рассказывают о преимуществах данного препарата, исследованиях, связанных с ним. Также мы можем наблюдать за продвижением лекарств в медицинских учреждениях и аптечных сетях. Здесь в ход идут различные баннеры, шелфтокеры, воблеры, сувенирная продукция и прочее.

Еще одно событие на фармацевтическом рынке, которое сможет помочь некоторым фирмам получить преимущество перед конкурентами — это подготовка и широкое обсуждение законопроекта о возможности дистанционной торговли лекарственными средствами. По мнению экспертов, подобное нововведение изменит мотивацию покупателей, спрос и каналы продвижения [4]. Уже сейчас мы можем сделать заказ на безрецептурные препараты, но забирать их по-прежнему необходимо в аптеке. Обсуждению же подлежит доставка безрецептурных лекарств на дом. Новый канал продаж будет положительно влиять на доступность этой категории фармацевтических препаратов для населения.

Канал digital в свете подобных нововведений приобретает повышенное значение. Уже сейчас, за первые месяцы текущего года посещаемость онлайн аптек выросла на четверть и составляет около ста тридцати миллионов визитов в год. Запрос «онлайн-аптека» стал популярнее на треть. Поэтому крупным рыночным игрокам необходимо как следует подготовиться к открывающимся возможностям увеличения продаж и роста каналов сбыта, подготовив для этого своих сотрудников и ресурсы, чтобы получить заветное конкурентное преимущество в будущем.

Что касается реализации рецептурных препаратов — здесь значительных нововведений за последние годы не появилось. Данный сегмент находится под жесточайшим контролем государства, поэтому реклама препаратов вне профессиональных изданий и мероприятий запрещена. Производители рецептурных препаратов вкладывают средства в проведение различных мероприятий, становятся спонсорами медицинских событий, печатают свои препараты в медицинских журналах и оформляют стенды и баннеры на медицинских конференциях [5].

Исследуя результаты деятельности известных мировых компаний, ученые установили, что основным источником конкурентных преимуществ в современном бизнесе является способность управленцев интегрировать разрозненные технологические, управленческие, организационные и производственные навыки, опыт и знания в корпоративные компетенции. Очень важно, чтобы все факторы и инструменты работали воедино, для достижения общей цели компании. В таком случае фирма сможет быстрее реагировать на постоянно меняющиеся на рынке условия, противостоять своим конкурентам и показывать стабильный рост.

Суммируя все вышеперечисленное, можно сделать вывод о важности соблюдения законодательства в стремлении повысить конкурентное преимущество компании. Для того, чтобы занимать лидерские позиции на рынке необходимо закладывать в бюджет расходы на НИОКР, рекламу и продвижение по различным Digital-каналам и следить за новыми возможностями на рынке, такими как реализация лекарственных средств через интернет.

Литература:

- Аналитический отчет DSM Group: [Электронный ресурс] URL: https://dsm.ru/docs/analytics/Annual_report_2018_DSM.pdf (Дата обращения 23.03.2019)

- Газета «Фармацевтический вестник»: [Электронный ресурс] URL:https://pharmvestnik.ru/content/news/zakonoproekt-o-distantsionnoj-roznichnoj-torgovle-lekarstvami-vnesen-v-gosdumu.html (Дата обращения 27.03.2019)

- Официальный сайт Химрар: [Электронный ресурс] URL:http://chemrar.ru/farmacevticheskij-rynok-2018-slozhnye-itogi/ (Дата обращения 21.03.2019)

- Официальный сайт cossa.ru [Электронный ресурс] URL:https://www.cossa.ru/149/99037/ (Дата обращения 20.03.2019)

- Официальный сайт Primus Inter Pares [Электронный ресурс] URL: https://primusinterpares.biz/blog/tri-strategii-prodvizheniya-lekarstvennyx-preparatov/ (Дата обращения 30.03.2019)

Основные термины (генерируются автоматически): компания, препарат, Россия, рынок, фармацевтическая отрасль, DSM, IQVIA, доля компании, повышение конкуренции, средство.

Систематизация существующих подходов к оценке конкурентоспособности аптечных организаций, выявление преимуществ и недостатков

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РФ

ФЕДЕРАЛЬНОЕ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ВОРОНЕЖСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Кафедра

управления и экономики фармации и фармакогнозии

Курсовая работа

на тему:

Cистематизация существующих подходов к оценке конкурентоспособности аптечных

организаций, выявление преимуществ и недостатков

Введение

В условиях современных рыночных отношений особое

значение приобретает способность организации конкурировать с другими

предприятиями. На фармацевтическом рынке происходит активная конкурентная

борьба, ежегодно открываются огромное число аптек и каждая из них стремиться

быть наиболее привлекательной для покупателя. Для того, что бы выжить в таких

условиях, организации должны обладать информацией о своей конкурентоспособности

и путях её улучшения.

Разработкой способов оценки конкуренции и

конкурентоспособности занимались многие ученые, такие как Д. Рикардо, А. Смит,

М. Портер, Ф. Котлер, А.Дж. Стикленд, Р.А. Фатхутдинов, Г.А. Азоев и другие. В

области фармации проблемы изучения конкуренции, оценки конкурентоспособности,

выявления конкурентных преимуществ и разработки конкурентных стратегий входят в

сферу научных интересов следующих исследователей: Джупаровой И.А., Дремовой

Н.Б., Кобзаря Л.В., Лидер М.Б., Лоскутовой Е.Е., Максимкиной Е.А., Мошковой

Л.В., Музыры Ю.А., Олейниковой Т.А., Сбоевой С.Г. и др.

К настоящему времени существует большое число

методик для определения конкурентоспособности, но ни одна из них не является

универсальной и общепринятой в силу имеющихся у них недостатков.

Учитывая вышеизложенное, цель данной работы —

это систематизация существующих подходов к оценке конкурентоспособности

аптечных организаций, выявление их преимуществ и недостатков.

Для достижения поставленной цели решили

следующие задачи:

Проанализировали научную литературу по данной

теме.

Систематизировали изученные методики основываясь

на их содержании, выявили преимущества и недостатки.

Осуществили практическое исследование

конкурентоспособности аптечной организации, с использованием некоторых из

изученных методик.

1. Теоретические основы

конкурентоспособности предприятия

.1 Понятие конкурентоспособности,

конкурентные преимущества

В экономической литературе можно встретить

весьма разнородные определения конкурентоспособности предприятия.

Так, Портер М. определяет конкурентоспособность,

как «свойство субъекта рыночных отношений выступать на рынке наравне с

присутствующими там конкурирующими субъектами рыночных отношений »[10].

Адаева Т.Ю. считает что «конкурентоспособность —

способность предприятия выпускать конкурентоспособную продукцию, а также

конкурентоустойчивость предприятия и возможность его адаптации к изменяющимся

условиям конкуренции» [12].

По мнению Забелина П.В. «способность предприятия

приносить прибыль на вложенный капитал в краткосрочном периоде не ниже заданной

прибыльности».

По определению Ершова И.В. «способность

предприятия производить пользующуюся спросом продукцию при эффективном

использовании производственного, кадрового и финансового потенциалов».

Фатхутдинов Р. А. считает конкурентоспособностью

«способность фирмы выпускать конкурентоспособную продукцию, преимущество фирмы

по отношению к другим фирмам данной отрасли внутри страны и за ее пределами»[11].

По мнению Пичурина И.И. «это реальная и

потенциальная способность предприятия, а также имеющихся у него для этого

возможностей проектировать, изготовлять и сбывать товары, которые по своим

ценовым и неценовым характеристикам в комплексе более привлекательны для

потребителей, чем товары конкурентов».

Согласно определению Воронова Д.С. «это

обобщающая характеристика деятельности предприятия, отражающая уровень

эффективности использования экономических ресурсов относительно эффективности

использования экономических ресурсов конкурентами» [3].

Конкурентные преимущества предприятия — это

уникальные материальные и нематериальные ресурсы, которыми владеет предприятие,

а также стратегически важные для данного предприятия сферы бизнеса, которые

позволяют побеждать в конкурентной борьбе.

Конкурентные преимущества могут основываться на

материальных и нематериальных ресурсах.

Материальные ресурсы — это физические и

финансовые активы предприятия, которые отражены в бухгалтерском

балансе(основные фонды, запасы, денежные средства и т. д.).

Нематериальные ресурсы — это качественные

характеристики предприятия. К ним относятся неосязаемые человеческие ресурсы

(квалификация персонала, опыт, компетенция и т. д.) и не связанные с людьми

неосязаемые ресурсы (торговая марка, престиж, имидж предприятия).

Так же источником конкурентных преимуществ

предприятия являются отдельные стратегические направления его деятельности. Это

производство, сбыт, научные разработки, маркетинг, финансы, управление

персоналом и т. д.

По классификации М. Портера выделяют два вида

конкурентных преимуществ: преимущества в издержках и преимущества

дифференциации.

Преимущество в издержках — способность

производить аналогичный товар с меньшими, чем у конкурентов, издержками.

Преимущество дифференциации — способность

производить уникальный товар с особыми свойствами, более эффективно

удовлетворяющими ту же потребность, что и товар конкурентов.

Так же существуют другие классификации

конкурентных преимуществ.

Рассматривая предприятия фармацевтической отрасли,

следует отметить, что у предприятий данной отрасли существую свои специфические

конкурентные преимущества, которые делятся на внутренние и внешние. Внутренние

конкурентные преимущества касаются экономии затрат и эффективного управления

аптекой. К внешним относят — ассортимент лекарственных средств; уровень цен на

лекарства, систему скидок; быстрота и качество обслуживания; удобное

месторасположение аптек; качество обслуживания с точки зрения этики провизоров;

режим работы аптеки; интерьер торгового зала и оформление витрин; конструкция

здания и удобный вход в аптеку; предоставляемые услуги [2,7].

2. Анализ существующих подходов к

оценке конкурентоспособности аптечной организации

Существует множество способов практического

определения конкурентоспособности, однако универсальной и общепризнанной

методики комплексной оценки конкурентоспособности предприятия в настоящее время

не выработано.

Оценка конкурентоспособности хозяйствующего

субъекта необходима в целях:

разработки мероприятий по повышению конкурентоспособности;

выбора контрагентов для совместной деятельности;

составления программы выхода предприятия на

новые рынки сбыта;

осуществления инвестиционной деятельности;

осуществления государственного регулирования

экономики.

Главная цель определения конкурентоспособности

предприятия — определить положение предприятия на исследуемом рынке.

Для систематизации существующего разнообразия

методик оценки конкурентоспособности предприятий мы будем использовать

содержательный подход[3].

2.1 Матричные методы

Свое название эти модели получили из-за

использования матричной формы отображения результатов оценки и анализа. Другой

характерной чертой данной группы методов явился ярко выраженный акцент на

маркетинговой оценке деятельности предприятия, в результате чего компания

рассматривается как совокупность различных бизнес-единиц (продуктовый

портфель).

Одним из таких методов принадлежит Бостонской

консалтинговой группе (Boston Consulting Group, далее — также БКГ),

прославившейся матрицей «Относительная доля рынка» — «Темпы роста рынка». В

основе методики лежат две концепции: кривой опыта (согласно которой

предприятия, имеющие большую долю рынка, минимизируют свои издержки), а также

жизненного цикла товара (согласно которой наибольшие перспективы имеют растущие

сегменты рынка).

Исходя из указанных концепций, бизнес-единицы

предприятия дифференцируются с точки зрения относительной доли рынка (по одной

оси координат) и темпов роста соответствующих рынков (по другой оси). При этом

относительная доля рынка — это отношение доли данного предприятия к доле

крупнейшего конкурента на рынке соответствующей отрасли (доли измеряют в

натуральных единицах продукции). Заметим, что обладание высокой долей рынка,

согласно концепции кривой опыта должно приводить к минимальному (относительно

конкурентов) уровню издержек и максимальному уровню прибыли.

Темпы роста рынка оцениваются относительно

среднеотраслевых (среднерыночных) величин: хозяйственные единицы, где темпы

роста выше, чем в экономике в целом, должны попасть в ячейки «быстрого роста»,

а в отраслях, которые растут медленнее, — в ячейки «медленного роста».

Продукты, имеющие высокую долю на растущих рынках («звезды»), — усиливают

конкурентные позиции компании; низкую долю на стагнирующих рынках («собаки») —

ослабляют. На поле матрицы бизнес-единицы обозначаются как круги в

соответствующих квадрантах (площадь кругов пропорциональна масштабам

деятельности бизнес-единиц). (приложение А)

Одним из главных преимуществ модели БКГ для

является то, что метод использует объективные индикаторы привлекательности и

конкурентоспособности. Матрица БКГ отражает финансовое взаимодействие в рамках

портфеля компании и финансовые соображения, которые следует принимать во

внимание, а также поясняет, почему могут различаться приоритеты в распределении

ресурсов между отдельными предприятиями компании.

К недостаткам можно отнести то, что матрица БКГ

главным образом основывается на концепции кривой опыта. Однако связь между

относительной долей на рынке и прибыльностью не такая тесная, как это

постулируется в модели БКГ[1,8].

Помимо матрицы БКГ есть и другие, так например,

матрица компании МакКинси, которая имеет большую размерность [3×3]

и

строится в осях «Привлекательность рынка» — «Конкурентная позиция».

Привлекательность рынка определяется исходя из

размера и темпов роста рынка; технологических требований; остроты конкуренции,

величины барьеров на пути входа в отрасль и выхода из нее; сезонных и

циклических факторов; потребности в капитале; формирующихся в отрасли

возможностей и угроз; фактической и прогнозируемой прибыльности отрасли;