Мировое здравоохранение и фармацевтика оказались не готовы к коронавирусной инфекции. Не хватало врачей, больничных коек, лекарств, да и понимания, как именно успешно бороться с новым вирусом. Государства перепрофилировали больницы, строили новые, к лечению больных привлекали врачей едва ли не любых специализаций и даже студентов-медиков, в фармацевтике началась гонка за лекарствами от нового вируса и вакцинами. Происходящее заметно усилило интерес инвесторов к отрасли, в том числе и в России. В первом рейтинге Forbes «20 лучших фармацевтических компаний России» представлены только отечественные производители лекарственных средств, их совокупная выручка в 2019 году достигла 285 млрд рублей — это почти на 70 млрд рублей больше, чем годом ранее. Лидером роста в 2019 году стала компания «Скопинфарм» (325%), на втором месте — «Эс Джи Биотех» (182%). Отрицательную динамику показала только одна компания — «Валента Фарм» (минус 7%).

Первое место в рейтинге занял «Р-Фарм» , получивший максимальное количество баллов по выручке и прибыли за 2019 год. На втором — «Биокад», совладельцем которого является . Эта компания набрала максимальное число баллов по количеству выданных ей разрешений на проведение клинических испытаний. Обе компании участвуют в гонке по разработке вакцины от COVID-19 — готовят производственные площадки под ее серийное производство. Кто первым запустит производство вакцины, тот и получит от государства гарантированный и долгосрочный контракт на десятки миллиардов рублей. Решиться на подобное в российской фармацевтике может не каждый — компаний, которые можно отнести к высокотехнологичным, крайне мало. Отечественное производство лекарственных средств — это в основном выпуск дженериков (копии оригинальных лекарств, на которые истек срок патента). По данным маркетингового агентства DSM Group, в первом полугодии 2020 года на дженерики приходилось более 63% розничных продаж лекарств в рублях и почти 84% в упаковках.

Пандемия показала еще одну слабую сторону российской фармацевтики — почти полную зависимость отечественных производств от импортных субстанций. В России производится всего лишь 15% субстанций, остальное ввозится из-за рубежа. В 2019 году на это было потрачено $1,8 млрд, субстанции в основном ввозились из Китая (20% поставок), Франции (17%) и Индии (10,5%). Пандемия и связанное с ней закрытие границ едва не оста- вили российскую фармацевтику без главных компонентов производства лекарственных средств. Выручили запасы субстанций, сделанные перед введением в стране маркировки на лекарства, и быстрое возвращение главных стран-поставщиков в мировую торговлю.

Государство, скорее всего, будет всячески стимулировать создание высокотехнологичных фармацевтических компаний и производств по выпуску отечественных субстанций. Впрочем, российская фармацевтика и так не обделена вниманием. В 2019 году российский фармрынок оценивался в 1,8 трлн рублей, из них 560 млрд рублей, по данным DSM Group, обеспечили государственные закупки (на 24% больше, чем в 2018 году, весь рынок вырос на 9,5%). Почти 310 млрд рублей государство потратило на приобретение лекарственных средств для лечебно-профилактических учреждений, и главным бенефициаром этого процесса стал «Биокад», заработавший на госпитальных закупках 19,6 млрд рублей.

Как мы считали

В рейтинге представлены ведущие российские производители лекарственных средств. В лонг-лист вошли крупнейшие по выручке за 2019 год компании, которые в системе СПАРК отнесены к отрасли «Производство лекарственных препаратов и материалов, применяемых в медицинских целях». В списке компании, которые контролируют частные лица (более 50%), в рейтинг не вошли российские предприятия глобальных конгломератов. Компании оценивались по пяти критериям методом весовых коэффициентов: выручка за 2019 год (вес 40%, максимальный балл — 40), изменение выручки за год (10%), чистая прибыль (30%), количество зарегистрированных на компанию лекарственных препаратов (10%) и количество разрешений, выданных компании на проведение клинических исследований (10%). Финансовые результаты были собраны в системе СПАРК, регистрации лекарственных средств и разрешения на проведение клинических испытаний — в Государственном реестре лекарственных средств (данные на 5 августа 2020 года). Для итогового результата баллы по всем параметрам суммируются, компании ранжируются по их сумме. Максимально возможный суммарный балл — 100.

Что точно неуклонно растет в России из года в год, так это потребление лекарств. Что тут скажешь, не зарастает народная тропа в наши аптеки. Настолько не зарастает, что в 2011 году фармрынок страны занял 8 место среди крупнейших рынков лекарств мира, а по темпам роста поднялся еще выше – на третье место. Другими словами, российский рынок лекарств является одним из самых динамичных и перспективных в мире.

К примеру, в докризисные годы он рос в среднем на 32 процента в год(!). В прошлом году прирост тоже был неплохим – 12 процентов, его успехи особенно заметны на фоне нулевой динамики продаж на европейском рынке и 2–3-х процентного роста в Японии.

Народ жаждет лекарств

Поскольку ожидать роста фармрынка в развитых странах пока не приходится, рынок России превращается в один из лакомых кусков для крупных фармацевтических компаний.

В прошлом году этот рынок стал одним из самых доходных в нашей стране – его объем составил 824 млрд. руб. Как объяснили эксперты Академии Masterforex-V, этот факт связан с целым рядом обстоятельств и специфических особенностей российского рынка, как-то:

— большое население. Учитывая, что лекарства относятся к продуктам первой необходимости, размеры России и численность ее население (143 млн.) имеют прямое отношение к перспективности этого рынка. Не случайно же в последнее время у нас практически нет роста по цене, растут продажи фармпродукции. Не забудем еще и то, что в рамках ЕЭП вместе с фармацевтическим рынком России перед зарубежными компаниями открываются и белорусский с казахстанским рынки;

— стареющее население. Количество людей пожилого возраста в России, как известно, неуклонно растет. Кстати, в 2011 году впервые за много лет увеличилось количество россиян, пусть и весьма скромно – на 0,12 процента, а продолжительность жизни превысила 70 лет, у женщин она составила и того больше – 76,1 лет. Если же взять население развитых стран, то оно сегодня живет в среднем на 30 лет дольше, чем еще сто лет назад, и в значительной мере это является заслугой лекарств;

— низкий уровень здоровья нации. Достаточно отметить, что смертность россиян трудоспособного возраста в 4,5 раза выше европейской. Не случайно в рейтинге состояния здоровья агентства Bloomberg Россия занимает только 97-е место. Даже в Таджикистане и Монголии дела обстоят лучше, чем у нас;

— одержимость самолечением. Если на Западе человек, почувствовавший недомогание, обращается к врачу, то мы начинаем звонить друзьям и соседям. У нас каждый сам себе доктор. Как показывают опросы, так действуют более 70 процентов россиян. Примем таблетку, закусим биодобавкой, помажемся мазью – и вперед. Между тем от самолечения люди гибнут на порядок чаще, чем в тех же операционных.

При всем при этом наш фармацевтический рынок характеризует то, что:

— потребление лекарств в расчете на человека у нас все еще в три раза меньше, чем в Европе и в пять раз ниже, чем в США;

— устаревшие лекарства. Более 60 процентов потребляемых населением упаковок приходится на устаревшие дешевые, а значит, неэффективные лекарственные препараты;

— растут реальные доходы населения, люди начинают лучше жить, пусть эти изменения и носят неустойчивый, нестабильный характер, а с ростом дохода возрастает и подушевое потребление лекарств. Более того, дешевые дженерики (непатентованные лекарства) постепенно заменяются дорогостоящими оригинальными препаратами, возрастает потребление витаминов, биодобавок;

— повышается внимание к здоровью. Быть здоровым у нас пусть и медленно, но все же становится делом модным. И есть уже первые результаты. Так, в 2011 году смертность в России снизилась на 5,2 процента;

— правительство стало больше вкладывать средств в здравоохранение, что привело к росту продаж на фармарынке. Уровень участия государства в здравоохранении у нас один из самых высоких в мире, а значит, не иссякнут и финансовые вливания в этот рынок;

— высокая рентабельность. Фармацевтический рынок давно входит в число наиболее прибыльных рынков, его рентабельность в среднем составляет около 13 процентов, а в отдельных случаях превышает и 50 процентов.

В общем, в условиях, когда идет острая борьба за потребителя на этом вдруг ставшем тесным рынке (недавно агентство Moody’s пересмотрело прогноз мировой фармотрасли с «негативного» на «стабильный»), для продвижения лекарств воистину все средства и методы хороши. Какие же новые тренды проявились на российском фармацевтическом рынке, кто из крупных игроков задает на нем тон сегодня, какие основные уроки вытекают из PR лекарств, с этими и другими вопросами разбирались аналитики журнала «Биржевой лидер«.

Кому в России лекарства помогают выжить?

Хотя в 2011 году на российском фармацевтическом рынке присутствовало около тысячи игроков (540 отечественных и 460 иностранных), ведущую роль на нем играли зарубежные производители. Однако явных лидеров среди них практически нет. И все же, кто они – Топ-12 фирм-производителей по объему продаж (данные DSM Group).

■ Sanofi-Aventis – одна из лидеров мирового фармацевтического рынка и лидер российского рынка. Штаб-квартира компании находится в Париже. Уверенные позиции на рынке ей позволяют удерживать известные бренды – «Эссенциале», «Но-шпа», «Магне». Достаточно сказать, что «Эссенциале» и «Но-шпа» ежегодно попадают в Топ-20 брендов. В России ее доля составляет 4,47 процента. Первую позицию компания смогла удержать благодаря высоким продажам в государственном сегменте (обеспечение льготников и госпитальные закупки составили 38 процентов). И все же объем продаж Sanofi в прошлом году, в отличие от большинства других игроков, снизился на 9 процентов. Еще одним фактором, объясняющим ее успехи в России, является приобретение в 2009 году контрольного пакета акций производителя инсулина Биотон Восток.

■ Novartis International AG – вторая на рынке Европы и России. Штаб-квартира компании находится в Базеле. Свое высокое место в мире она занимает благодаря революционным открытиям в фармакологии. Чего стоит хотя бы «Сандиммун», позволивший резко увеличить количество операций по пересадке органов, «Сандостатин», незаменимый при кровотечениях из варикознорасширенных вен желудка, или новейший онкологический препарат «Гливек». Доля Novartisв России составляет 4,06 процента, чуть меньше, чем у Sanofi, зато в отличие от нее Novartis показала в прошлом году прирост в 19,2 процента. Ее успех можно объяснить, как продажами (на 2/5) в сегментах, финансируемыхгосударством, так и популярными у нас брендами – «Вольтарен», «Иммунал», «Длянос», «Ламизил», «Линекс» и, конечно, «Терафлю», а также успешными продажами «Отривин» (прирост 90%) и «Синекод» (+63%).

■ ОАО «Фармстандарт» – единственный отечественный производитель в рейтинге Топ-12 (бренды: «Компливит», «Биосулин», «Растан», «Арбидол», «Амиксин», «Имудон», «Пенталгин», витамины «Компливит» и др.). На долю этой компании приходится 3,52 процента, прирост в прошлом году составил 13,3 процента. Считается, что «Фармстандарт» стала одной из крупнейшей российской компанией во многом благодаря продаже «Арбидола», на который приходится наибольший объем продаж компании – 28 процентов всех продаж. Этот препарат часто лидирует по продажам на российском рынке безрецептурных препаратов. В натуральном же выражении первенство держат такие дешевые небрендированные дженерики, как «Цитрамон», «Валидол», «Уголь активированный», на которые приходится 27 процентов проданных упаковок. Но наибольшим спросом (рост в 3 раза) в прошлом году пользовался препарат для лечения печени «Фосфоглив». Надо отметить, что препараты этой компании на 92 процента продаются в коммерческом сегменте. В СМИ в свое время поговаривали о лоббировании «Арбидола», чья эффективность не доказана клинически, прежним министром здравоохранения Татьяной Голиковой и о продажах компанией кодеин-содержащих препаратов.

■ F. Hoffmann-La Roche Ltd – швейцарская компания, занимает первое место в мире в области диагностики, а также разработке новых препаратов. Так несколько лет назад она внедрила «Авастин», используемый в терапии рака. Известные бренды: «Ксеникал», «Валиум», «Авастин» и, конечно, «Тамифлю». Благодаря последнему препарату в период борьбы с эпидемией свиного гриппа, прибыль компании за полгода выросла в 10 раз, и достигла 1 миллиарда долларов. Доля Roche в России равняется 3,15 процентам, прирост составил – 15,1 процента. Продажи этой компании сосредоточены главным образом в государственных закупках (83%).

■ Berlin-Chemie AG является частью итальянской фармацевтической компании Menarini,один из лидером в лечении гастроэнтерологической и неврологической патологии. Штаб-квартира находится в Берлине. Среди ее брендов – «Мезистар», «Мезим форте», «Простамол», «Йодомарин» и др. Российская доля компании составляет 2,94 процента, прошлый год она закончила приростом в 6,8 процента.

■ Bayer AG – немецкая компания. Исходный бренд Bayer, конечно же, «Аспирин», именно он принес компании всемирное признание и известность. Его порой называют самым коммерчески успешным лекарством всех времен и народов. Среди ее известных брендов также «Ципрофлоксацин», «Левитра», «Нимесил», «Берлитион» и др. Доля компании в России – 2,78 процента, прирост составил 5,6 процента.

Германский фармацевтический гигант Bayer AG согласился заплатить 1,1 млрд долларов СШАналичными за американского производителя витаминов Schiff Nutrition, хотя это почти в 1,5 раза превышает рыночную стоимость последнего. Этим шагом немецкая компания усиливает свои позиции на обширном американском фармацевтическом рынке. Сумма сделки, которая будет закрыта к концу этого года, составит 1,1 млрд долларов США из расчета в 34 доллара на акцию. Таким образом, премия к рынку (по сравнению с уровнем закрытия торгов прошлой пятницы) составит целых 47%.

Это последняя сделка из целой серии среднемасштабных покупок Bayer на американском рынке. По подсчетам компании, одно только приобретение Schiff Nutrition и Airborne позволит увеличить продажи Bayer от 43 до 46%, пояснили аналитики брокерской компании Lionstone Investment Services Ltd (компания входит в рейтинг брокеров форекс Академии Masterforex-V, отзывы о Lionstone трейдеров MasterForex-V — позитивные):

«>

■ Nycomed Holdings A/S – швейцарская компания, входит в число 30 крупнейших фармацевтических компаний мира. В сентябре 2011 года Takeda Pharmaceutical приобрела Nycomed. Компания известна своими своими брендами – «Пантопразол», «Актовегин» (70% продаж – на рынках России и СНГ), «Кальций-Д3-никомед» и т.д. Российская доля компании составляет 2,77 процента, прирост – 15,5 процента.

■ Teva Pharmaceutical Industries Ltd. – израильская компания, одна из крупнейших в мире. Главным направлением ее деятельности является производство дженериков. Среди его брендов – «Вераплекс», «Диклофенак», «Торасемид», «Ново-Пассит», «Ферроплекс», «Церукал» и др. Доля компании в России – 2,58 процентов, прирост в прошлом году составил 17,3 процента.

■ Gedeon Richter Plc. – венгерская компания. Компания стала признанным производителем антисептических и жаропонижающихсредств, а также обезболивающих. Среди ее брендов – «Кавинтон», «Мидокалм», «Преднизолон» и пр. Российская доля компании составляет 2,48 процента, прирост – 14,3 процента.

■ Merck KGaA – старейшая в мире фармацевтическая немецкая компания. Бренды – Nasivin, Concor, Cebion и пр. Доля компании на российском рынке составляет 2,32 процента, прирост – 12,6 процента.

■ GlaxoSmithKline plc – британская фармацевтическая компания, одна из крупнейших в мире. Среди ее известных препаратов – «Панадол», «Колдрекс», «Солпадеин» и др. В настоящее время компания разрабатывает вакцины против ВИЧ, рака простаты, рака груди и т.д. Ее доля на нашем рынке – 2,23 процента, прирост составил 9,8 процента.

■ Pfizer Inc. – американская компания. Она производит самое популярное в мире лекарство «Липитор», которое используется для снижения уровня холестерина в крови, а также небезызвестную «Виагру». Компания уже объявила о сосредоточении своих усилий на препаратах биологического происхождения – средствах для лечения болезни Альцгеймера и онкозаболеваний, а также антидепрессантах. И хотя у этой компании в России нет собственного производства, в отличие от других зарубежных производителей, она имеет 2,13 процента рынка России, а прирост ее продаж в прошлом году составил 15 процентов.

Здесь речь шла о Топ-12 фармацевтических производителей, если же вести речь о Топ-20, то их совокупная доля в России в 2011 году составила 49,6 процента. Как видим, рейтинг производителей лекарств у нас на 95 процентов представлен зарубежными компаниями. Увы, но в России практически не осталось собственных крупных фармацевтических компаний.

Лечись, а то заболеешь, фармацевтика

Надо сказать, что отечественные участники фармацевтического рынка сталкиваются с целым рядом препятствий и трудностей, которые серьезно осложняют и сдерживают их развитие. Отметим среди этих проблем наиболее важные:

1. Неоднозначная юридическая база и бюрократические барьеры. Противоречивость законодательной базы, ее неэффективность и нестабильность явно не способствуют развитию отечественного производителя.

2. Большая роль на рынке лекарств государства со всеми вытекающими из этого негативными и позитивными последствиями. Речь идет о не эффективной государственной политике (к примеру, где реальное налоговое стимулирование отечественных производителей), сложной и непрозрачной системе госзакупок и далеко не всегда внятном государственном регулировании цен. С другой стороны, именно активная государственная поддержка фармацевтической отрасли позволила Индии иКитаю защитить внутренние рынки и прорваться на внешние. В последние годы и в России правительство стало серьезно финансировало эту отрасль. Как говорят у нас, лечение – это противоборство организма и заработка, и без поддержки государства здесь не обойтись.

3. Отставание в области инноваций. Расходы на НИОКР в нашей стране и в США, Великобритании,Германии, Швейцарии, Франции и Японии просто не сопоставимы. В открытых источниках есть прелюбопытнейшие данные: к примеру, расходы пяти крупнейших российских компаний на эти цели составляют в сумме 15–20 млн. долл., а у одной Novartis – 7 млрд. долл. В целом, по объемам инвестиций в инновации мировая фармацевтика находится на втором месте(!). Что касается наших ученых, то в области биотехнологий они пока еще остаются конкурентоспособными, но чего точно нет у нас, так это современных лабораторных и технологических баз. Вот и получается, что в структуре потребления инновационных лекарств на отечественное производство приходится лишь 3 процента, а вот доля брендированных дженериков составляет 52 процента. То есть мы производим в основном продукцию с низкой добавленной стоимостью, тогда как на рынках развитых стран доля дженериков неуклонно сокращается.

4. Низкая конкурентоспособность отечественных предприятий. Решить эту проблему может объединение малых предприятий в крупные холдинги, увеличение государственной поддержки и переход на международный стандарт GMP. С 2014 года GMP должен стать обязательным для российских предприятий. Поскольку этот переход связан с большими финансовыми затратами и основательной переподготовкой кадров, то эксперты прогнозируют, что из существующих 480 фармпредприятий к обозначенному сроку успеют совсем немногие.

5. Недостаток финансовых ресурсов. Как отмечает академик РАМН Алексей Егоров, процесс создания оригинального препарата – безумно дорогое удовольствие. Ведущие западноевропейские компании тратят на создание новых молекул до 1,5 миллионов долларов в день! И это при том, что из 100 созданных оригинальных молекул до реализации доходят не более 10-15 процентов. В целом, на создание и выведение на европейский рынок одного оригинального препарата уходят не менее 500 миллионов долларов.

6. Зависимость российского рынка от зарубежных компаний. Сегодня они поставляют в нашу страну даже жизненно важные вакцины и антибиотики, а это уже затрагивает проблемы национальной безопасности. Чтобы выйти из полной зависимости от зарубежных компаний в стране была принята Стратегия «Фарма–2020» с курсом на импортозамещение. В рамках ее поставлена задача к 2020 году увеличить долю лекарств отечественного производства с 20 до 50 процентов, составлен новый перечень

стратегически важных лекарств, производство которых должно происходить в России и т.д.

Но и это не решит всех проблем отечественных производителей, дело в том, что в крупных мировых фармацевтических компаниях на производство препарата идет 20-30 процентов ресурсов, на создание продукта – 5-15 процентов, а 65-75 процентов уходит на его продвижение.

Пиар и другие лекарства

В условиях усиливающейся конкурентной борьбы за «кошелек» потребителя крупным фармацевтическим компаниям не продать то или иное лекарство без широкомасштабной рекламы и креативных пиар-акций. К примеру, в США за первое десятилетие этого века расходы на фармацевтическую рекламу выросли на 54 процента, до 4,3 млрд. долл., а вот расходы американцевна лекарства увеличились неизмеримо выше – на 78 процентов, до 307 млрд. долл. (при этом индекс потребительских цен поднялся лишь на 23 процента).

Насколько же известны в России фармацевтические бренды с мировым именем? Рейтинг популярности и известности ТМ составлен на основании двух прозрачных показателей:

— количество запросов в поисковике Яндекс;

— количество упоминаний в агрегаторе Яндекс.Новости.

«>

Исходя из данных таблицы можно сделать следующие выводы, что:

1. Самой большой популярностью в России, Украине, Беларуси, Казахстане, Узбекистане и др. странахСНГ пользуется продукция компании Pfizer (3410 запросов в месяц). Далее расположились:

— Sanofi-Aventis

— ОАО «Фармстандарт»

— Berlin-Chemie AG

— Bayer AG

2. Малоизвестными компаниями в вышеназваных странах являются:

— F. Hoffmann-La Roche Ltd

— Novartis International AG

— Glaxo Smith Kline plc

— Gedeon Richter Plc.

— Nycomed Holdings A/S

Количество запросов по ним в российском сегменте интернета не превышает 50 (!) за весь месяц.

Как говорит Евгений Ольховский, на рынке рекламы и продвижения в интернете, лидеры могут очень быстро поменяться местами с аутсайдерами, нужно всего лишь маркетологам либо PR-менеджерам любой из представленных компаний первыми осознать роль СМИ (например политологи и политики это поняли давно:

— Феномен Прохорова или пиар в жизни миллиардера

— Феномен Ельцина или роль пиара в жизни России

— Успехи и промахи пиара в жизни Азербайджана и его Президента;

— Опыт PR: почему и как Россия так полюбила йогурт

— Рейтинг популярности растворимого кофе: почему впереди Nescafe и Jacobs и др.

Вот рекламе лекарств и нет конца и края. Между тем в потребительском мире, пожалуй, нет другого такого товара, который так трудно было бы рекламировать. Лекарства трудно рекламировать уже хотя бы потому, что часто приходится говорить о весьма интимных вещах, на обсуждение которых в приличном обществе наложены табу, и вообще – мало кто из нас любит разговоры о болячках, никто не хочет слушать истории с плохим концом. К тому же рекламирование фармпродукции сопряжено со множеством этических ограничений. А тут еще в Госдуме задумали ради прекращения бесконтрольного самолечения запретить рекламу лекарственных средств (кстати, в Швейцарии таки запрещена любая прямая реклама лекарств, а в Канаде вы не увидите этой рекламы по телевидению и радио). И, наконец, в самом обществе сложилось скептическое, если не сказать негативное, отношение к рекламе лекарств. Подобные настроения возникли, конечно, не на пустом месте, а связаны с целым рядом причин, к примеру:

— недостоверная реклама. Конечно, в «Кодексе по продвижению медикаментов» четко зафиксированы основные табу при рекламе лекарств, нона практике они часто нарушаются – выпячиваются положительные стороны того или иного препарата и умалчиваются негативные, преувеличивается его эффективность и уникальность и т.д. В связи с этим чуть ли не у каждой крупной фармкомпании за спиной шельф скандалов, связанных с неправдивой рекламой о чудодейственных свойствах препаратов. Можно вспомнить историю британской GlaxoSmithKline, рекламировавшей нейролептик «Велбутрин» как лекарство для борьбы… с лишним весом и сексуальными расстройствами. Или огромный штраф, наложенный на фармконцерн Johnson&Johnson за замалчивание в рекламе побочного эффекта препарата «Риспердал». А как можно иначе расценить такие слоганы – «Фервекс» – быстрая победа над болезнью!» или «Тавегил». Аллергию как ветром сдуло», кроме как введением потребителя в заблуждение? Или нас считают за детей, помните, «всех излечит, исцелит добрый доктор Айболит!»;

— навязчивое предложение лекарства, агрессивная реклама. Сразу жеприходят на ум слогами: «Чтобы сокрушить боль, нанесите ответный удар! «Солпадеин» – мощное оружие, бьющее точно в цель!», «Кашель и хрипота атакуют? Насморк нарушает правила? «Halls» поможет быть в игре!», «Боль схватила за горло? Разожми ее железную хватку! «Септолете»! Когда микробы атакуют, дай отпор!» и т.д., и т.п. Сплошные «войны», «оружие», «удары», «атаки» и «цели», но, как правило, такая реклама как раз играет против цели. В самом деле, какие такие чувства хотели вызвать у зрителя создатели рекламного ролика о вакцине от гепатита кампании GlaxoSmithKline с сидящей в ресторане парочкой, которую официант обливает чем-то желтым под слоганом «вы не замечаете, когда вас инфицируют»? Если рекламщики хотели вызвать ощущение тревоги, которое должно было заставить человека пойти и немедленно купить лекарство, то добились они другого – отказа от просмотра такой рекламы.

Как же все-таки не просто с рекламой лекарственных препаратов. Получается, чтобы ты ни сказали и ни показали – все плохо и все не так. Вот только несколько иллюстраций:

— образы счастливых людей в рекламе лекарств способны ввести потребителей в заблуждение и заставить их рисковать своим здоровье, образы же больных людей могут вызвать брезгливость и отвращение. Как, к примеру, свежий рекламный роликпротивовирусного препарата «Кагоцел» – «Убийственная простуда», в котором все подряд смачно чхают, или в зубах навязшая реклама «Колдрекса», с вконец простуженным дядькой под зонтиком, вцепившимся негнущимися пальцами в упаковку таблеток;

— отсутствие информации о побочных действиям рекламируемого продукта, ее часто «забывают» дать или она звучитскороговоркой – «имеются побочные эффекты, необходимо проконсультироваться с врачом». Как здесь не назвать «Колдрекс» с его слоганом «Колдрекс»: семь бед – один ответ!», который правильнее было бы назвать «один ответ и семь бед», так как этот препарат категорически противопоказан при заболеваниях крови, нарушениях функции печени или почек и др. Или «Мезим», тот самый, который «для желудка незаменим!». При этом вы не услышите в рекламе, что он противопоказан страдающим панкреатитом. В общем, как говорил Сенека, иные лекарства опасней самих болезней.

Однако не лучшим вариантом является и голос за кадром, который зачитывает пугающий список побочных эффектов. При этом не помогает и позитивный видеоряд с волшебными закатами и горными озерами, который не снимает чувство тревожности, а лишь отвлекает внимание зрителя от информации о побочных эффектах. Получается, как в том анекдоте, действие лекарства: через 2 часа останавливается сердце, через 4 – падает температура, через 24 – перестает течь из носа. И вообще, не вешайте носа, скоро мы поставим вас на колени;

— легковесность рекламы. Если верить рекламе, то стоит только съесть таблетку, помазаться мазью, выпить микстуру и будет все прекрасно. «Простамол». Просто будь мужчиной!» и это о лечении предстательной железы. Или «Мезим форте», получается, ешь все подряд, даже то, что не сможешь переварить самостоятельно, не беда – у тебя есть «чудо таблетки». Апофеозом же этой легковесности в таком серьезном деле как человеческое здоровье можно признать глупые стишки, срифмованные с названием лекарства. Не зарифмуешь, не продашь. «Жить без кашля лучше вам. Принимайте «Лазолван», «В животе шум и гам, принимай «Эспумизан». Почти как – «Покупай билетов пачкуиполучишь водокачку». Когда нет идей, рифмуй. Но столь же не приемлема иперегруженность рекламы научными терминами и определениями, поройнедоступными даже специалисту;

— балансирование на грани приличий. Как здесь не сказать о рекламе на тему «мужской силы» и «мужского здоровья», которая, будучи повторенной несколько раз на дню, способна довести до белого каления любую силу – и мужскую, и женскую. Если судить по частоте показов такой рекламы, возникает ощущение, что у всего мужского населения нашей страны одна беда – отсутствие эрекции, а все остальное – не важно. В этом же ряде реклама слабительных иантидиарейных препаратов. «Есть стул твердый, есть стул мягкий, а есть стул жидкий – мы не будем его показывать», и на том спасибо. Особенно, когда об этом твердят за ужином, в присутствии гостей, да еще через каждые 5 минут.

Однако не устраивают телезрителя и «говорящие головы», способные своим занудством отвратить от рекламы любого.

Получается, чтобы реклама лекарств достигла ожидаемого результата, нужны только яркие и нестандартные формы подачи,правдивое и объективное, не вводящее в заблуждение потребителей, содержание, и все это должно быть эмоциональная насыщено. А главное, рекламировать надо не болезни, как это часто происходит у нас, а лекарства, и продавать надо не лекарства, а – здоровье. И вот тогда лекарства помогут выжить не только больным, но и тем, кто их продает.

http://www.profi-forex.org/novosti-rossii/entry1008144733.html

СМИ утверждают, что владельцы бизнеса по выпуску коронавирусных вакцин – это якобы предприниматели, входящие в список Forbes, либо косвенно связанные с главой штаба по контролю за новой коронавирусной инфекцией Татьяной Голиковой

Спустя год после начала пандемии коронавируса обнародованы имена тех, кто в прямом смысле слова на этом может заработать.

Кому война…

Как сообщали власти, чтобы достичь порога коллективного иммунитета, необходимо вакцинировать 60% населения. Учитывая, что население Российской Федерации составляет 145,9 млн человек, прививки необходимо поставить как минимум 87,54 млн человек. Закупочная цена одной дозы российской вакцины «Спутник V», по данным ряда СМИ, около 870 руб. за дозу и 1942 руб. за оба компонента.

По другим данным, в феврале этого года отпускную цену на эту вакцину власти снизили до 866 рубля за два компонента. Предельная закупочная цена двух других вакцин сопоставима — 850−870 рублей. То есть расходы только на первую пару уколов каждому гражданину в целом по стране составят около 76 млрд рублей. Если иметь в виду ревакцинацию, то сумма будет увеличиваться многократно.

Месяц назад Роспотребнадзор подтвердил, что его руководитель Анна Попова является соавтором одной из российских вакцин — «ЭпиВакКороны». Ее имя действительно указано в патенте на «ЭпиВакКорону» в качестве соавтора.

«Как доктор медицинских наук Анна Юрьевна Попова участвовала в разработке препарата в аспекте применения вакцины в популяции», — говорится в официальном комментарии ведомства для «Новой газеты».

«В том, что Анна Попова связывает свое имя с созданием препарата, который вроде бы должна контролировать, в Роспотребнадзоре не видят ничего особенного», — сообщала «Новая газета» в расследовании, сомневаясь в эффективности препарата…

Сколько получает соавтор вакцины от ее производства, СМИ не уточняют. Также неизвестны официальные данные о том, из чего складывается отпускная цена вакцины, и какой процент из нее уходит на прибыль производителям (неофициально говорят, что прибыль может достигать 35%).

Любопытно, что на днях, 9 июля, Попова заявила, что России необходимо вакцинировать от коронавируса уже не 60%, а все население страны. Видимо, тогда бюджет всей программы на первые уколы может превысить 100 млрд рублей (до этого пока, впрочем, далеко. Сейчас в России обе дозы прививки от коронавируса сделали около 18,5 млн человек, сообщила недавно вице-премьер Татьяна Голикова).

Золотые вакцины

На днях были обнародованы и фамилии владельцев производственных мощностей по выпуску трех российских вакцин. Это частные компании, за которыми стоят известные предприниматели.

Так, согласно регистрационному удостоверению самой массовой российской вакцины «Спутник V», которое публикует агентство «REGNUM», ее производителями являются семь компаний. Помимо создавшего препарат Национального исследовательского центра эпидемиологии и микробиологии им. Н. Ф. Гамалеи, это: АО «Биннофарм» (Зеленоград), АО «Генериум» (Владимирская область), АО «Р-Фарм» (Ярославская область), ЗАО «Биокад» (Санкт-Петербург), ЗАО «Фармацевтическая фирма «ЛЕККО» (Владимирская область), ОАО «Фармстандарт-Уфимский витаминный завод» (Башкирия).

74% уставного капитала АО «Биннофарм» принадлежит АФК «Система» Владимира Евтушенкова. В рейтинге «200 богатейших бизнесменов России 2021» журнала Forbes он занимает 41-е место с состоянием $3400 млн.

АО «Генериум» учреждено еще одним производителем вакцины — ЗАО «Фармацевтическая фирма «ЛЕККО». АО «Генериум» — владелец ООО «Международный биотехнологический центр «Генериум». До апреля 2021 года одним из собственников центра, по данным СМИ, был Андрей Реус. Он работал заместителем министра промышленности РФ в то время, когда ведомство возглавлял Виктор Христенко — супруг вице-премьера России Татьяны Голиковой. Голикова, в свою очередь, что любопытно, является сейчас главой штаба по контролю за новой коронавирусной инфекцией в РФ.

Акционером АО «Генериум» СМИ называют миллиардера Виктора Харитонина — основателя фармхолдинга «Фармстандарт». Председатель совета директоров ПАО «Фармстандарт» Харитонин занимает 45-е место в рейтинге «200 богатейших бизнесменов России 2021» с состоянием $3400 млн.

В группу «Фармстандарт» входят пять заводов — ОАО «Фармстандарт-Лексредства (Курск), ОАО «Фармстандарт-УфаВИТА» (Уфа), ОАО «Фармстандарт-Томскхимфарм» (Томск), ЗАО «ЛЕККО» (Владимирская область) и АО «Биомед».

То есть, по данным издания, как минимум три производителя вакцины «Спутника V» могут контролироваться одним бизнесменом.

С тем же Харитониным, судя по информации СМИ, мог быть связан и еще один производитель — ЗАО «Биокад». Один из бывших совладельцев фирмы — Газпромбанк — несколько лет назад перепродал долю тому же «Фармстандарту» Виктора Харитонина и Millhouse Capital Романа Абрамовича. Последнее продало свою долю в 2015 году и, по данным Forbes, 50% «Биокада» на сентябрь 2020 года принадлежало партнеру Харитонина — Валерию Егорову.

Наконец, АО «Р-Фарм» принадлежит Алексею Репику, которого называют одним из крупнейших бенефициаров пандемии (также является производителем препарата «Коронавир»). Репик — №57 в рейтинге «200 богатейших бизнесменов России 2021». Его состояние оценивается в $2600 млн.

Любопытна и ситуация вокруг производства вакцины «КовиВак». Препарат, как сообщалось, может начать выпускать компания «Нанолек». Одним из основателей, а также президентом «Нанолека», по данным СМИ, является пасынок опять-таки главы оперштаба по борьбе с коронавирусом, вице-премьера Татьяны Голиковой и сын Виктора Христенко — Владимир.

Наблюдатели отмечают, что публикация о бенефициарах производства вакцин могла появиться в ответ на статью о главе Росприроднадзора и придуманном ею препарате. Эту схватку из-за прибыли от пандемии назвали «борьбой нанайских мальчиков».

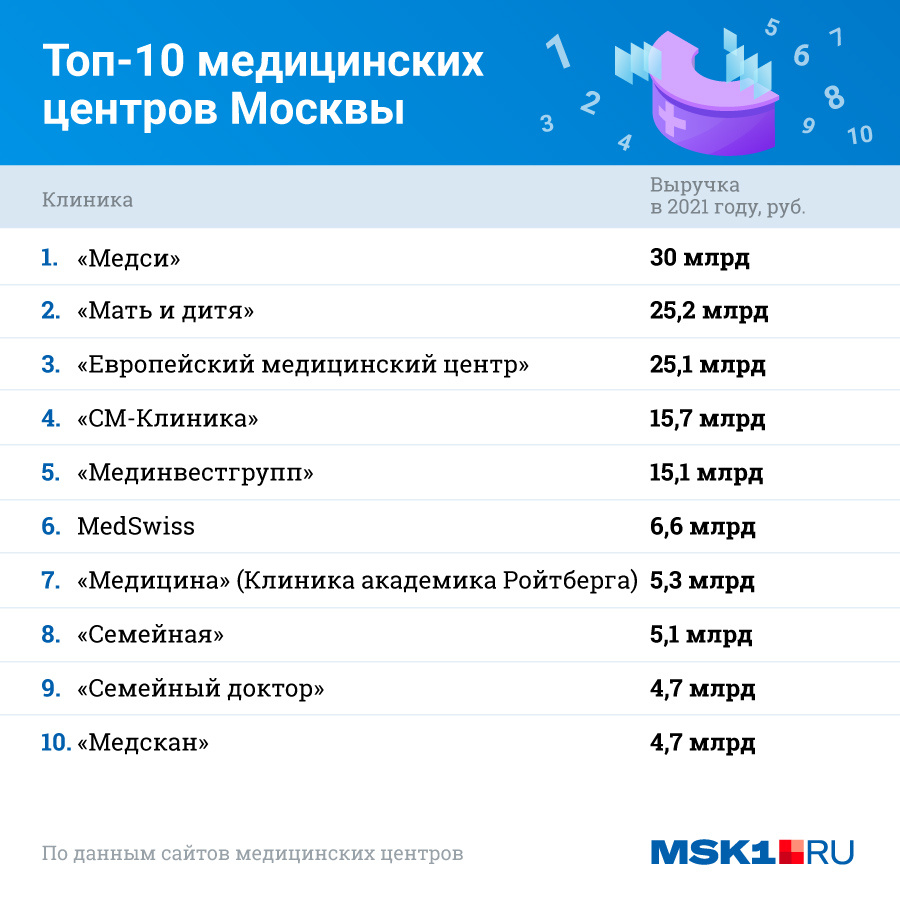

Выручка столичных клиник исчисляется миллиардами рублей в год

Поделиться

В начале девяностых по всей России стали открываться частные медицинские центры. Некоторые разрослись в федеральные сети, другие ограничились несколькими филиалами. MSK1.RU изучил владельцев самых крупных российских и московских клиник.

За основу мы взяли рейтинг издания Vademecum «Топ-200 частных многопрофильных клиник России». Ниже — первая десятка столичных медицинских центров по объему выручки в 2021 году.

У «Медси» 120 клиник в России, почти половина — 49 — в Москве и Подмосковье, остальные находятся в регионах, в том числе Брянске, Барнауле, Волгограде, Ростове-на-Дону, Перми, Ижевске, Нижневартовске, Нягани.

«Медси» в 1996 году создал миллиардер Владимир Евтушенков (Forbes оценивает его состояние в $ 1,7 млрд, основной актив — оператор связи МТС), бывший председатель Московского городского комитета по науке и технике. В его АФК «Система» входила гостиница «Интурист», а вместе с ней поликлиника № 6 Мосгорздравотдела, обслуживающая иностранцев. Как писал Forbes, Евтушенков решил сделать из нее поликлинику для своих сотрудников и назвал ее «Медси». В начале нулевых стали открываться первые филиалы клиники в столице.

Миллиардер Владимир Евтушенков

Фото: пресс-служба Кремля / Kremlin.ru

Поделиться

В 2011 году правительство Москвы решило приватизировать ГУП «Медицинский центр управления делами мэра». Евтушенков предложил объединить ГУП с «Медси», в результате его компания получила пять поликлиник, три стационара и три санатория в Москве и в Крыму, а власти — 25% в бизнесе.

— Для них это была дотационная машина, а я сказал, что через несколько лет мы можем сделать IPO (выпустить акции и разместить их на бирже. — Прим. ред.), и они смогут продать свою долю и выручить совсем другие деньги, — говорил Евтушенков Forbes.

Через три года «Система» выкупила долю столичного правительства за 6,1 млрд рублей. Выручка «Медси» за 2021 год составила 30 млрд рублей.

Сеть клиник «Мать и дитя» создал бывший главный акушер Москвы Марк Курцер (Forbes оценивает его состояние в $ 550 млн). В 2006 году он открыл в Москве первый на тот момент частный роддом в России — Перинатальный медицинский центр, а через несколько лет купил несколько клиник и создал сеть «Мать и дитя» (название появилось в 2011 году).

Сейчас в нее входят онкоцентр, ковидный госпиталь, взрослые и детские клиники в Москве и Подмосковье, сеть лабораторий, клиники в Санкт-Петербурге, Самаре, Ростове-на-Дону, Новосибирске, Владивостоке, Краснодаре, Волгограде, Ярославле, Омске, Иркутске, Казани, Красноярске, Нижнем Новгороде, Перми и других городах.

Владимир Путин вручил Марку Курцеру Орден «За заслуги перед Отечеством» III степени, 2017 год

Фото: пресс-служба Кремля / Kremlin.ru

Поделиться

Сетью управляет кипрская MD Medical Group Investments, летом 2022 года была создана российская «МД Груп Холдинг». Как писал РБК, это произошло «на фоне технических сложностей при взаимодействии с различными иностранными регуляторами».

В феврале 2022 года Марк Курцер в интервью «Коммерсанту» рассказывал, что планирует построить рядом с Рублевкой, недалеко от деревни Лапино, «крупнейший медицинский центр» на 15–18 корпусов.

— Будет по-настоящему университетская клиника, потому что у нас в этом году начнет работать факультет МГИМОмед, который мы учредили вместе с МГИМО, — анонсировал миллиардер.

Сейчас там пока работает клинический госпиталь, в котором появились на свет дети многих российских знаменитостей, например Аллы Пугачевой, Ксении Собчак, Кристины Асмус. Анастасия Заворотнюк в 2019 году вскоре после родов рассказывала, что за контракт с клиникой Курцера заплатила более 1 млн рублей.

С сетью «Мать и дитя» был связан неоднозначный скандал. В конце 2019 года издание «Медуза» (признано СМИ — иностранным агентом) рассказало, что в палате перинатального центра больше пяти лет жила с нянями родившаяся там девочка. Родители считали ее тяжелобольной, а врачи — здоровой. Позже, как писал «Коммерсантъ», ребенка передали в приемную семью.

Выручка сети «Мать и дитя» за 2021 год составила 25,2 млрд рублей.

Один из самых дорогих медцентров Москвы — ЕМС, существует с 1989 года. Он был создан при участии французской компании Europ Assistance для оказания медпомощи иностранцам. Приемы вели зарубежные доктора. В 2001 году открылась многопрофильная клиника ЕМС.

После Europ Assistance в начале девяностых собственником ЕМС стал французский врач и бизнесмен Андре Кобулофф, в 2006 году он продал компанию аптечной сети «36,6», а та в 2008 году — Игорю Шилову, экс-акционеру производителя соков «Нидан» (бренды «Моя семья», «Да!», «Чемпион»).

Госпиталь ЕМС на улице Щепкина

Фото: «Европейский медицинский центр» / Youtube.com

Поделиться

На деньги от продажи «Нидана» компании Coca-Cola Шилов с партнерами Леонидом Шайманом (на тот момент совладельцем крупной новосибирской сети клиник «Авиценна») и Чабой Бальер Лайош и купили ЕМС за $ 106,5 млн, писал Forbes. Сеть тогда включала поликлинику, многопрофильный стационар, стоматологию и клиническую лабораторию.

— ЕМС на тот момент была лучшей клиникой с огромным потенциалом, и я решил, что войду в эту историю: у этой инвестиции были явные финансово привлекательные предпосылки, но был и человеческий мотив, — говорил Игорь Шилов.

В 2004 году главным врачом ЕМС стал Леонид Печатников, в должности он проработал до того, как стал главой депздрава Москвы (2010–2012 гг.) и затем вице-мэром (2012–2018 гг.).

В 2019 году ЕМС купил 95% новосибирской компании «Топатомклиник» и собирался инвестировать в строительство центра позитронно-эмиссионной томографии (ПЭТ) (Шилов родом из Новосибирска), но в 2021 году от идеи отказался и проектом занялся «МедИнвестГрупп» миллиардера Виктора Харитонина (о нем читайте ниже). Выручка ЕМС за 2021 год составила 25,1 млрд рублей.

Инфографика: Полина Авдошина / Городские порталы

Поделиться

Клиника в этом году отмечает 20-летний юбилей. Ее основатель Николай Смыслов с детства мечтал стать врачом, но оказался в военном училище. После увольнения со службы в 90-х он занялся торговлей расходниками и медицинскими препаратами.

— Но торговля мне не нравилась, — рассказывал он в интервью. — Я производственник, что‑то создать — это про меня, а торговать — совершенно не мое. До сих пор на таких переговорах со всем соглашаюсь, поэтому торгуются всегда коллеги. В общем, как только появилась возможность, из фармацевтического бизнеса я ушел. В начале 2000‑х несколько знакомых предложили заняться медициной, а у меня как раз было подходящее помещение, причем не маленькое для того времени — 900 квадратных метров. Там и разместили первый медицинский центр.

Сейчас в сеть входит 25 клиник, дневные и круглосуточные стационары. Кроме Москвы, они работают в Санкт-Петербурге, Рязани, Иваново и Солнечногорске. Выручка СМ-Клиники за 2021 год составила 15,7 млрд рублей.

Фото: «Яндекс.Карты»

Поделиться

«МедИнвестГрупп» строит Центры ядерной медицины «ПЭТ-Технолоджи» в российских регионах, которые в первую очередь нужны для диагностики при онкологических заболеваниях. Они работают в Москве, Екатеринбурге, Краснодаре, Иваново, Нижнем Новгороде, Ростове-на-Дону, Уфе, Челябинске, Ярославле и других городах.

МИГ принадлежит Виктору Харитонину (состояние $ 1,4 млрд по оценке Forbes), владельцу компании «Фармстандарт» — крупнейшего производителя и дистрибьютора лекарств, и в том числе вакцины «Спутник V». Вторым крупным бенефициаром, по данным на 31 декабря 2020 года, являлся Егор Кульков ($ 2 млрд по оценке Forbes), до июля 2021 года он также владел акциями ЕМС и продал их в ходе IPO.

МИГ также заключает концессионные соглашения с властями регионов о строительстве онкоцентров на основе государственно-частного партнерства. В марте 2021 года такое соглашение заключили в Красноярске. В Перми дело закончилось требованием прокуратуры края расторгнуть соглашение из-за того, что, по мнению ведомства, концессионер (МИГ) взял на себя слишком мало обязательств — только разработку проекта учреждения, а расходы на строительство должен был возместить бюджет.

Помимо центров ядерной медицины, МИГ владеет многопрофильными клиниками в Москве (К-31 и «Клиники Лядова»), Новосибирске и Ростове-на-Дону (клиники «Миг»). А в 2020 году компания выкупила долю в Европейском медицинском центре, о котором мы писали выше. Выручка МИГ за 2021 год составила 15,1 млрд рублей.

Открытие Центра ядерной медицины «ПЭТ-Технолоджи» в Екатеринбурге, 2016 год

Фото: Дмитрий Горчаков / E1.RU

Поделиться

В 2002 году страховая компания «РЕСО-Гарантия» и холдинг MedSwiss создали сеть клиник в Москве. Как писал Forbes, центры в основном обслуживают клиентов по ДМС.

С 2005 по 2008 год гендиректором работала Русудан Махашвили, жена совладельца группы РЕСО Сергея Саркисова. В 2008-м, рассказывала она, страховщик из проекта вышел, сеть выкупил менеджмент компании. «Коммерсантъ» писал, что в «РЕСО-Гарантии» называли отношения с MedSwiss «исключительно партнерскими» и не связанными юридически.

При этом, по данным СПАРК-Интерфакс, юрлицо Medswiss («Медилюкс-ТМ») с сентября 2021 года на 100% принадлежит «Ресотрасту» — дочке «РЕСО-Гарантии» братьев Сергея и Николая Саркисовых. Состояние каждого Forbes оценивает в $ 850 млн.

У MedSwiss 15 медицинских центров, 12 в Москве, один в подмосковной Жуковке и два в Санкт-Петербурге. Выручка сети за 2021 год составила 6,6 млрд рублей.

MedSwiss на улице Гашека

Фото: cеть медцентров «Медсвисс» / Youtube.com

Поделиться

Клиника зародилась в конце восьмидесятых, когда заведующий кардиологическим отделением одной из горбольниц Москвы Григорий Ройтберг вместе с коллегами создал кооператив скорой помощи «Пульс». Как писал Forbes, подержанный Mercedes для неотложки Ройтберг купил в Голландии за 3 тысячи долларов и сам перегнал в Россию.

Скорая ездила в основном к иностранцам, которые платили по $ 100 за вызов. Палаты для пациентов «Пульс» арендовал в спецбольнице Четвертого главного управления Минздрава. Вскоре «Пульс» переименовался в ОАО «Медицина».

В начале девяностых Григорий Ройтберг выкупил доли у коллег, а затем приобрел недостроенное здание поликлиники во 2-м Тверском-Ямском переулке, в 1993-м там заработала клиника. Близлежащим фирмам предлагали за фиксированную плату организовать медобслуживание сотрудников.

Клиника превратилась в стационар с операционном блоком, а в 2013-м рядом построили новый лечебный корпус с онкоцентром. Выручка АО «Медицина» за 2021 год составила 5,3 млрд рублей.

Академик Григорий Ройтберг

Фото: АО «Медицина» (клиника Академика Ройтберга) / Youtube.com

Поделиться

Сеть клиник «Семейная» основал Константин Симкин. Свою первую стоматологию он открыл в конце девяностых, причем в медицинский бизнес попал случайно. Симкин рассказывал изданию Vademecum, что пошел на прием к своему бывшему однокласснику-стоматологу, разговорился с ним и получил предложение вложиться в бизнес. Сам он в то время занимался таможенной очисткой — обеспечивал ввоз импортных товаров в страну.

После создания сети стоматологических клиник Константин Симкин открыл первую поликлинику, а затем стационар с оперблоком и клинику пластической хирургии. Сейчас «Семейная» работает в Москве, Московской области, Туле и Рязани.

По данным «СПАРК-Интерфакс», Симкину принадлежит 40% сети «Семейная», по 25% — у Александра Каца и Сергея Якушина, 10% — у гендиректора Дмитрия Званского. Выручка «Семейной» за 2021 год составила 5,1 млрд рублей.

Инфографика: Евгения Бикунова / Городские порталы

Поделиться

Первая клиника сети открылась в Москве в 2002 году. Сейчас в столице полтора десятка медучреждений сети, включая поликлиники, травмпункты и стационар.

Основателем «Семейного доктора» называют Владислава Тимохина, бывшего гендиректора компании. Он военный инженер по профессии, в начале перестройки, по его словам, пробовал заниматься разным бизнесом и остановился на медицине — вместе с партнером, врачом Андреем Резе, создал частную службу вызова врача на дом. Позже она переросла в сеть клиник.

Владислав Тимохин занимался коммерческой частью, а Андрей Резе — медицинской. Сейчас Резе работает заместителем гендиректора сети клиник.

— Семь лет назад мы первыми в России решили выйти на рынок с такими услугами, — рассказывал Владислав Тимохин в 2003 году. — Нашим партнером стало рекламное агентство — издатель журнала «Семейный доктор» — продвигавшее лекарства и частные медицинские услуги. Тогда мы увидели, что спрос на такие услуги в стране огромный, предложения же почти нет. Вот мы и подумали: а почему бы нам самим не заняться этим бизнесом? Так и появилась компания с одноименным журналу названием — «Семейный доктор», которая оказывала услуги терапевта или педиатра на дому.

Поликлиника № 2 центра «Семейный доктор»

Фото: «Семейный Доктор» / Youtube.com

Поделиться

В пояснительной записке к бухгалтерской отчетности за 2019 год отмечается, что у АО «Семейный доктор» нет конечного контролирующего собственника, но основные руководящие сотрудники и члены их семей контролируют 50% голосующих акций.

С 2008 года в компанию инвестировал фонд Baring Vostok, в 2020 году он продал свой пакет акций в размере 50% основателям сети. Выручка АО «Семейный доктор» в 2021 году составила 4,7 млрд рублей.

Сеть диагностических центров «Медскан» создал бизнесмен, экс-депутат Госдумы Евгений Туголуков. Он родился и окончил вуз в Екатеринбурге, работал в МДМ-банке, а в начале нулевых выкупил у промышленной группы МДМ завод «Красный котельщик», на базе которого создал энергомашиностроительный холдинг «ЭМАльянс».

В 2012 году компания «Силовые машины» купила этот холдинг, а Туголуков через год основал «Медскан». Сейчас в сеть входит три десятка частных клиник в Москве и регионах, включая Московскую, Рязанскую, Волгоградскую, Ростовскую, Воронежскую, Курскую, Астраханскую области, Пермский и Краснодарский края.

Владелец «Медскан» Евгений Туголуков

Фото: Forbes / Youtube.com

Поделиться

Один из основных активов Туголукова — филиал израильской клиники «Хадасса» в Москве.

— Клиника Hadassah Medical Moscow — это официальный филиал израильского госпиталя в Москве, за которым закреплен особый правовой режим, — рассказывал он Forbes.

— Мы можем привозить иностранных специалистов без подтверждения дипломов, использовать незарегистрированные в России, но, естественно, зарегистрированные в странах ОЭСР (Организация экономического сотрудничества и развития, куда входит 38 стран. — Прим. ред.) фармпрепараты, медицинское оборудование. Это большое преимущество. Конечно, это никак не заменит (и нет такой цели) всю систему здравоохранения, но это очень хороший пилот, который можно показывать и транслировать по стране. В общем-то в этом и есть наша сверхзадача — трансфер западных технологий и специалистов.

В феврале 2022 года 25,001% группы «Медскан» купило подразделение Росатома — «Русатом Хэлскеа», за Туголуковым осталось 74,99% компании. Бизнесмен не раскрыл сумму сделки, но отметил, что деньги пойдут на покупку действующих клиник в регионах и строительство новых. Выручка группы компаний за 2021 год составила 4,31 млрд рублей.

Фото: Полина Авдошина / Городские порталы

Поделиться