18.05.2020

Три крупнейших месторождения Казахстана (Тенгиз, Карачаганак и Кашаган) в совокупности дают 1 408 000 баррелей нефти в день, что составляет 72% всей добычи нефти страны. Основными акционерами компаний, оперирующими этими месторождениями являются всемерно известные гиганты нефтяной промышленности:

ТОО «Тенгизшевройл» — месторождение Тенгиз

Участники: Шеврон — 50%, ЭксонМобил — 25%, КазМунайГаз – 20% и ЛукАрко – 5%

Производство в 2019 году: нефти – 29,79 миллионов тонн (650 000 баррелей в сутки), сжиженного газа – 1,3 миллиона тонн, сухого газа – 7,9 миллиарда кубометров, сера – 2,6 миллиона тонн.

Прямые финансовые выплаты Казахстану в 2019 году: $10,6 миллиардов долларов США.

Карачаганак Петролеум Оперейтинг Б.В. – месторождение Карачаганак

Акционеры: Роял Датч Шелл плс – 29,25%; ENI — 29,25%; Шеврон – 18%, Лукойл – 13,5% и КазМунайГаз – 10%

Производство: 20 миллионов тонн в нефтяном эквиваленте, жидких углеводородов, неочищенного и топливного газа (378 000 баррелей в сутки).

North Caspian Operating Company B.V. – месторождение Кашаган

Акционеры: КазМунайГаз – 16,877%; Agip Caspian Sea B.V. (ENI) — 16,807%; Total — 16,807%; ЭксонМобил — 16,807%; Роял Датч Шелл плс — 16,807%; CNPC – 8,333; Inpex – 7,563%.

Общим объем производства (достигло в марте 2020 года с момента возобновления производства): 40 миллионов тонн нефти. Ежегодная добыча около 17,4 миллиона тонн (380 000 баррелей в сутки).

На заре независимости страны, правительство Казахстана приняло правильное решение передав консорциумам из таких инвесторов крупнейшие месторождения страны. Когда развалился СССР, у независимого Казахстана не было ни собственных кадров (96% работников в нефтяной индустрии КазССР были из России, Украины и Азербайджана), ни технологий, ни зачатков промышленности по изготовлению даже простейших инструментов и оборудования, не было сервисных компаний, и конечно денег не было на освоение таких крупных месторождений. Вспомните также, что Казахстан является самой большой в мире страною, которая не имеет доступа к мировому океану, что уже делало логистику транспортировки нефти архи сложной. И только правильное выстраивание отношений с соседями, огромная дипломатическая работа позволила открыть для нас транспортные коридоры. У молодого государства также не были очерчены границы, признанные международным сообществом и нашими соседями. Процесс демаркации и делимитации границ занял десятилетия, но это создало возможности для инвестирования в такие месторождения как Кашаган.

Именно передача Тенгиза, Карачаганака и Кашаганака международным инвесторам вывела Казахстана в 50 сильнейших экономик мира. Эти проекты стали якорными для нашей экономики, дали возможность взрастить наши кадры (теперь на этих месторождениях больше 90% сотрудников являются гражданами Казахстана) и получить новые знания, освоить новые технологии в области добычи нефти, создали современную нефтяную инфраструктуру, на которую равняются другие нефтяные компании, дали работу многочисленные сервисным компаниям (в том числе и казахстанским), мы нарастили добычу углеводородов и создали транспортные маршруты для их доставки на мировые рынки, получаем стабильный источник валюты и налогов, создали резервные фонды и преобразили такие города как Аксай, Орал, Атырау и Актау. Все социальные и инфраструктурные проекты последних десятилетий, включая перенос столицы в г. Нур-Султан стали возможны только благодаря иностранным инвестициям в крупнейшие нефтегазовые месторождения Казахстана. Не забывайте также, что инвестиции примерно 115 миллиардов долларов только в эти 3 проекта стали залогом политической стабильности страны. Крупные корпорации США, Европы, Японии, России и Китая конечно же имеют определенное влияние в политических кругах этих стран и если они рискнули инвестировать свои деньги в нашу страну, то и правительства этих государств также будут заинтересованы в стабильности Казахстана. Кроме того, многие из этих стран как раз и являются крупнейшими покупателями казахстанской нефти. А мы на полученные деньги, в свою очередь покупаем у них необходимые для нас товары, машины и оборудование.

Поэтому анализ воздействия последнего мирового нефтяного кризиса на акционеров крупнейших месторождений Казахстана, не является для нас чисто праздным интересом. Влияние всемирного нефтяного кризиса ощутят все, в том числе и флагманы нефтяного бизнеса. Самочувствие этих нефтяных гигантов напрямую влияет на экономику Казахстана. Ниже представлен анализ того, что испытывают эти корпорации в условиях нефтяного кризиса, какие меры они предпринимают, чтобы нивелировать свои потери.

Royal Dutch Shell plc (Роял Датч Шелл плс) владеет 29,25% акций Карачаганака и 16,807% акций Кашагана; Кроме этого у Shell есть дочерняя компания Pearls PSC (55 %), которой принадлежат ещё два участка в Каспийском море, Ауэзов и Хазар, общей площадью 520 км². Доля Shell в консорциуме каспийского нефтепровода (КТК), соединяющего Каспийское море с Чёрным по территории Казахстана и России, составляет 7,43 %.

Головной офис: г. Гаага, Нидерланды; Юридический адрес: г. Лондон, Соединённое Королевство Великобритании и Северной Ирландии

В 2016 году в компании работали 89 000 человек. В 2018 году число сотрудников уменьшилось до 79 000 человек. В настоящее время количество сотрудников увеличилось вновь до 83 000. Возможно, ввиду кризиса, Shell снова пойдет на сокращение штата.

Капитализация (рыночная стоимость акций на фондовой бирже) на 30.12.2019 г.: $242,5 миллиардов долларов США. Капитализация на 29.04.2020 г.: $145,4 миллиардов долларов США. Таким образом, капитализация компании за 4 прошедших месяца упала почти на $97 миллиардов долларов США или на 40%.

В связи 46% падением чистой прибыли до $2,9 миллиардов долларов США, впервые за 80 лет (со времен окончания Второй мировой войны) компания Shell сократила дивиденды. Компания решила выплачивать только 16 центов на каждую акцию, вместо 47 центов по сравнению с прошлым кварталом. Это сокращение на 67%.

Shell объявила о продажи своих активов по добычи сланцевого газа в районе Апалачи в США за $541 миллионов долларов США местной компании National Fuel Gas Company. Примечательно, что когда-то эти активы компания приобрела за $4,7 миллиардов долларов США в 2010 году. Продажа видимо связано с резким падением цен на природный газ в США и желанием компании сконцентрироваться на основных проектах.

Долги выросли с $1 миллиарда долларов США в 2005 году до $79,2 миллиардов долларов США на сегодня и в основном это связано с крупным поглощением Бритиш Газ. За последние 15 лет компания выплатила дивидендов на $153 миллиарда долларов США и потратила еще $48 миллиардов долларов США на выкуп собственных акций.

Финансовые средства находящиеся в распоряжении компании выросли на 24,5% и достигли $34,3 миллиардов долларов США.

Объем переработки нефти на НПЗ Shell упал на 40% в результате резкого падения спроса из-за короновируса. Такая же картина наблюдается на всех НПЗ мира. Спрос на авиационное топливо упал на 90%.

Chevron (Шеврон) владеет 50% доли в Тенгизе и 18% акций Карачаганака. Доля Шеврон в консорциуме каспийского нефтепровода (КТК), соединяющего Каспийское море с Чёрным по территории Казахстана и России, составляет 15%. Кроме того, Шеврон владеет предприятием по производству пластиковых труб и клапанным заводом в г. Атырау.

Головной офис: г. Сан-Рамон, Калифорния, США

Количество сотрудников: 48,200. В 2014 году количество сотрудников было на 12,500 человек больше. Компания извлекла уроки из предыдущего нефтяного кризиса цен и значительно сократила штаты еще в 2015 – 2018 г. г.

Капитализация компании на 31 декабря 2019 года составляла $226,8 миллиардов долларов США. А уже на 5 мая 2020 года капитализация упала до $173 миллиардов долларов США. Рыночная стоимость компании за 1 квартал 2020 года упала на $53 миллиардов долларов США или 23,5%.

Добыча нефти Шеврон в 1 квартале 2020 года выросла на 6% по сравнению с тем же периодом прошлого года до 3,24 миллиона баррелей в сутки, что является рекордом для компании. По результатам 1 квартала 2020 года, производство нефти увеличилось на 2% по сравнению с показателями того же квартала прошлого года. В тоже время Шеврон объявил, что во 2 квартале временно сократит добычу на крупнейшем месторождении сланцевой нефти Пермиан в США до 400 000 баррелей в сутки. Шеврон планирует временно сократить на этом месторождении буровые работы на 60%.

Шеврон сообщил о прибыли по результатам 1 квартала 2020 года в объеме $3,6 миллиарда долларов США, вызванного в основном удачной продажей активов и улучшением доходов от переработки нефти. В 1 квартале 2019 года прибыль компании была на уровне $2,6 миллиардов долларов США. Вместе с тем, выручка компании сократилась на 10,5% до $31,5 миллиардов долларов США за 1 квартал 2020 года. Тем не менее, компания решила сохранить дивиденды на прежнем уровне (компания не сокращала дивиденды с 1934 года – со времен окончания Великой Депрессии).

В 1 квартале 2020 года Шеврон продал нефтедобывающий бизнес на Филиппинах за $240 миллионов долларов США и долю 9,57% в консорциуме ACG (Азери-Шираг-Гюнешли), который разрабатывает шельфовое месторождение в азербайджанском секторе Каспийского моря, а также долю 8,9% в трубопроводном консорциуме Баку-Тбилиси-Джейхан за $1,570 миллионов долларов США. Покупателем азербайджанских активов Шеврона выступила венгерская компания MOL Hungarian Oil and Gas plc. Последнее свидетельствует, что Шеврон более не рассматривает маршрут экспорта казахстанской нефти через Азербайджан и Грузию. Это вероятно связно с произошедшим расширением КТК в 2017 году.

Кроме того, Казначейство США выдало новые лицензии (со сроком истечения до 1 декабря 2020 года) на работу в Венесуэле американским нефтяным и нефтесервисным компаниям, которые разрешают лишь минимально необходимые работы на месторождениях и серьезно ограничивают их в работе в этой стране, в частности запрещается проведение буровых работ и экспорт нефти. Шеврон имеет участие в нескольких проектах в Венесуэле. Вполне вероятно, правительство США в конечном итоге сможет заставить Шеврон покинуть Венесуэллу и компании придется списать активы в этой стране.

Долги Шеврона уменьшились с $33,5 миллиардов долларов США в 2017 году до $23,7 миллиардов долларов США на 31 марта 2020 года.

Финансовые средства находящиеся в распоряжении компании сократились с $10,3 миллиардов долларов США в 2018 году до $5,7 миллиардов долларов США на 31 марта 2020 года.

Шеврон решил сократить капитальные затраты на 30% до $14 миллиардов долларов США. Шеврон также сокращает текущие (операционные) затраты на $1 миллиард долларов США.

ExxonMobil (ЭксонМобил) владеет 25% долей в Тенгизе и 16,807% акциями в Кашагане. Доля ЭксонМобил в консорциуме каспийского нефтепровода (КТК), соединяющего Каспийское море с Чёрным по территории Казахстана и России, составляет 7,5%.

Головной офис: г. Ирвинг, штат Техас, США.

Количество сотрудников: 74 900. Последние два года штат сотрудников увеличивается. В 2017 году было 69 700 сотрудников.

Капитализация компании на 23 декабря 2019 года составляла $297,9 миллиардов долларов США. А уже на 27 апреля 2020 года капитализация упала до $191,2 миллиардов долларов США. Рыночная стоимость компании упала на $106 миллиардов долларов США или на 35%.

Производство углеводородов в нефтяном эквиваленте: 4,046 миллионов баррелей в день. Добыча практически осталось на том же уровне, что и в 1 квартала 2019 года. ЭксонМобил объявил, что во 2 квартале 2020 года сократит добычу на крупнейшем месторождении сланцевой нефти Пермиан в США на 400 000 баррелей в сутки. Компания решила оставить лишь 15 буровых станков на этом месторождении, сократив 75% буровых работ.

По результатам 1 квартала ЭксонМобил понесла убытки в размере $610 миллионов долларов США, впервые за 20 лет и произвела переоценку активов, списав $3 миллиарда долларов США. Выручка компании упала с $63,6 миллиардов долларов США в 1 квартале 2019 года до $56,2 миллиардов долларов США по результатам 1 квартала 2020 года, т.е. сократилась на 11,7%. Тем не менее, компания решила сохранить дивиденды на прежнем уровне.

Компания располагает денежными средствами в размере $11,4 миллиарда долларов США.

Долги компании составили $31,8 миллиардов долларов США, увеличившись на 67,4% по сравнению с тем, что было на конец прошлого года.

ЭксонМобил решила сократить капитальные затраты на 30% до $23 миллиардов долларов США на 2020 год. Компания также намерена сократить свои текущие (операционные) расходы на 15%.

Лукойл через 100% дочернею компанию LukArco владеет 5% долей Тенгиза и 12,5% акций Каспийского Трубопроводного Консорциума, а также напрямую владеет 13,5% Карачаганака, 50% в месторождении Кумколь, компания имеет завод смазочных материалов под Алматы, морские проекты участков Женис (50%) и I-P-2.

Штаб-квартира: г. Москва, Российская Федерация

Количество сотрудников: 100 тысяч.

Капитализация на 31 декабря 2019 года составляла $65 миллиардов долларов США. А на 12 мая 2020 года она снизилась до $45,4 миллиардов долларов США. Таким образом, стоимость компании снизилась на 30,7% или $20 миллиардов долларов США.

В марте суточная добыча компании составила 222,4 тысячи тонн (2,3 миллионов баррелей в сутки) нефтяного эквивалента. В апреле компания решила сократить свою добычу на 18% (40 тысяч тонн/300 тысяч баррелей в сутки) в рамках соглашения ОПЕК+. Стремясь как-то нивелировать падения спроса, компания перевела свои европейские НПЗ на собственную нефть.

На конец 2019 года у компании был очень небольшой долг – $6,5 миллиардов долларов США. Большую часть долгов приходилось на 4 размещения еврооблигаций на общую сумму в $4 миллиардов долларов США. 6 мая 2020 года Лукойл объявил о завершении размещения новых еврооблигаций на общекорпоративные нужды на сумму $1,5 миллиардов долларов США. Впервые за 4 года компания прибегла к внешним заимствованиям. Но всё равно, долг для такой корпорации как Лукойл весьма небольшой и он никак не будет влиять на финансы компании.

Лукойл решил поменять свою дивидендную политику и направить 100% свободных денежных средств на выплату дивидендов акционерам. Выплаты дивидендов за 2019 год составят 375 миллиардов рублей ($5 миллиардов долларов США). Раньше фокус компании был на выкупе своих собственных акций, на что в 2018-2019 г.г. было направлено $4,6 миллиардов долларов США, что в прошлом приводило к росту капитализации компании. Топ-менеджмент компании, одновременно являющиеся акционерами Лукойла решили поддержать компанию и направить все свои дивиденды за 2019 год в специальный фонд на развитие инвестиционной программы Лукойла (это может составить до 140 миллиардов рублей или 25% всей инвестиционной программы компании на 2020 год).

Лукойл сокращает капитальные затраты на $1,5 миллиардов долларов США (примерно 20% инвестиционной программы). Лукойл объявил о планах сократить бурение в Западной Сибири, Коми и в Пермском крае на 20% от годового плана. Речь идет о приостановлении работы 26 буровых станков из 130 работающих на компанию.

ENI (Agip) владеет 16,807% акций Кашагана, 29,25% акций Карачаганака и 2% акций Каспийского Трубопроводного Консорциума, участие в проекте освоение шельфового месторождения Абай, два проекта возобновляемой энергии в Казахстане по 50 Мегаватт каждый.

Штаб-квартира компании находиться в г. Рим, Италия. Итальянское государство владеет чуть больше 30% акций компании.

С 2014 года Eni проводила крупную распродажу активов (в частности были распроданы многие НПЗ) с целью сохранить прибыльность бизнеса, а оборот компании сократился с более чем €100 миллиардов евро в 2014 году до €55 миллиардов евро в 2016 году, число сотрудников — с 84 тысяч до 33 тысяч. В настоящее время на компанию работают 32 тысячи сотрудников.

На 31 декабря 2019 года капитализация компании составляла $55,6 миллиардов долларов США, но спустя 4,5 месяца стоимость Eni упала до $33,2 миллиардов долларов США по состоянию на 12 мая 2020 года. Таким образом, падение стоимости акций составило 40%.

С 2013 года наблюдается падение выручки компании со €116 миллиардов евро до €69,8 миллиардов евро по результатам 2019 года. За этот же период чистая прибыль компании сократилась с более чем €4 миллиардов евро до почти €3 миллиардов евро. Еще до нынешнего нефтяного коллапса компания испытывала системный кризис. Результаты 1 квартала 2020 года неутешительны для Eni – падения выручки на 27%. Среди всех нефтяных гигантов – владельцев крупнейших месторождений Казахстана – эта компания наиболее слабое звено.

Компания производит 1,8 миллионов баррелей в нефтяном эквиваленте в сутки, что на 17% больше чем 2014 году. Несмотря на это новые добычные проекты в которые инвестирует компания продвигаются медленно и компания не сумела в полной мере извлечь из них выгоду до наступления нынешнего нефтяного кризиса. По состоянию на 13 мая 2020 года компания считает, что сможет удержать производство в нефтяном эквиваленте 1,8 миллионов баррелей в сутки. Пока компания полностью не оценила возможные снижения добычи по конкретным месторождениям и влияния по сокращению нефти в рамках соглашения ОПЕК+.

Компания ожидает сокращения притока свободных денежных средств с €11,5 миллиардов евро до €7,3 миллиардов евро в течении 2020 года. По результатам 1 квартала 2020 года приток свободных денежных средств составил €2 миллиарда евро, что значительно меньше за аналогичный период прошлого года, составившим €3,4 миллиардов евро. Сценарий компании возврата цены на нефть до уровня 45 долларов в среднем по настоящему году чрезмерно оптимистичный. Выплаты дивидендов остались на прежнем уровне.

Финансовые средства находившиеся в распоряжении компании на конец 2019 года составляли €16 миллиардов евро. А на конец марта 2020 года составили €12,2 миллиардов евро.

Долги компании уменьшились на 16% в конце 2019 года по сравнению с 2014 годом. На конец марта 2020 года долги компании достигали €26,2 миллиардов евро. 11 мая компания объявила об успешном размещении еврооблигаций на €2 миллиарда евро.

Eni сокращает капитальные затраты на €2,3 миллиардов евро (80% придется на добычные проекты). Таким образом, капитальные затраты сокращаются на 30% от запланированного на 2020 год. Компания также сократит текущие затраты на €600 миллионов евро и прекратит выкуп своих акций.

Total владеет 16,807% акций Кашагана, 60% доля в месторождении Дунга, строительство и владение 2 солнечными электростанциями.

Штаб-квартира: г. Париж, Франция.

Количество сотрудников на конец 2019 года – 107,7 тысяч. Штат в 2017 году был 98,2 тысячи.

На 31 декабря 2019 года капитализация компании была $143,8 миллиардов долларов США. А на 12 мая 2020 года рыночная стоимость компании снизилась до $89,7 миллиардов долларов США. Таким образом, капитализация уменьшилась на 41%.

По результатам 1 квартала 2020 года компания добывала чуть больше 3 миллионов баррелей в сутки в нефтяном эквиваленте. Это примерно на 5% больше чем за аналогичный период 2019 года. Компания ожидает, что добыча снизиться примерно на 5% в течении нынешнего года.

Совет директоров компании решил уменьшить свое фиксированное вознаграждение на 25% с 1 мая 2020 года по 31 декабря 2020 года. Правление согласилось сократить фиксированное вознаграждение на 10% в тот же период.

Чистая прибыль компании за 1 квартал 2020 года уменьшилась на 35% до $1,7 миллиардов долларов США по сравнению с аналогичным периодом прошлого года.

Несмотря на это дивидендная политика компании осталась неизменной.

Компания приобрела активы на $1,6 миллиардов долларов США (37,4% акций компании Adani Gas Limited в Индии и оплата второго транша в рамках приобретения 10% участия в проекте Арктик СПГ-2 в России). Компания также продала активы на $542 миллионов долларов США (блок СА-1 в Брунее и ряд активов во Франции).

Компания располагала свободными денежными средствами в размере $26,7 миллиардов долларов США на конец 1 квартала 2020 года.

Компания разместила облигации в 1 квартале 2020 года на $3 миллиарда долларов США и открыла кредитную линию на $6 миллиардов долларов США. Долги компании на 31 марта 2020 года составили $48,9 миллиардов долларов США и растут последние 2 года.

Total сокращает капитальные затраты на $4 миллиарда долларов США (25%) с $18 миллиардов долларов США запланированных первоначально на 2020 год до $14 миллиардов долларов США. Текущие затраты сокращаются в 2020 году на $1 миллиард долларов США, плюс компания намерена сэкономить на снижении стоимости электричества еще $1 миллиард долларов США.

Inpex имеет 7,563% акций Кашагана

Штаб-квартира в г. Токио, Япония.

Количество сотрудников: 3117 человек.

Inpex является крупнейшей японской компании в сфере добычи и разведки углеводородов, работает в 20 странах мира и на 19% принадлежит японскому государству.

Компания производит примерно 587 тысяч баррелей в сутки в нефтяном эквиваленте.

Капитализация компании снизилась с $13,4 миллиардов долларов США на 30 сентября 2019 года до $9,5 миллиардов долларов США 12 мая 2020 года. Рыночная стоимость компании уменьшилась 30%.

Inpex сократил прогноз по чистой прибыли на 2020 год на 93% и теперь полагает, что она может составить всего лишь $93 миллионов долларов США. По результатам 2019 года прибыль составила $865 миллионов долларов США.

Прогноз на 2020 год по выплатам дивидендов также пересмотрен в сторону уменьшения на треть. Тем не менее, выплата дивидендов остается на прежнем уровне, что и в 2019 году.

Долги компании на 31 марта 2019 года составили $10,5 миллиардов долларов США.

Компания сокращает капитальные затраты на 20%, а затраты на разведку 40%.

CNPC владеет в Казахстане: 8,333% акций Кашагана, 85,42% акций Актобемунайгаза, 50% доли в КМК Мунай, 67% акций Казахстанмунайгаз (ШНОС), 100% долей в месторождении Северные Бузачи, 25% долей в компании КАМ (месторождения Кенес и Бектас), 100% долей компании ADM (месторождения Арыс и Буринов), 100% акций АО «Мангистаумунайгаз», 50% доли в ТОО «Казахстанско-Китайский Трубопровод» (Атасу-Алашанькоу и Кенкияк-Кумколь), доля в ТОО «Азиатский Газопровод» (Бейнеу-Шымкент/Центральная Азия — Китай), 50% в ТОО «Asia Steel Pipe Corporation» (завод по производству стальных сварных труб большого диаметра в Алматы), услуги по геофизической разведке, бурению, каротажу, тестированию скважин.

Штаб-квартира: г. Пекин, КНР

Число сотрудников: 1 млн. 355 тысяч.

Единственный акционер – китайское государство.

Компания сообщила о планах добиться производства 200 миллионов тонн в нефтяном эквиваленте в 2020 году. Так как Китай является нетто-импортером углеводородов (72% импорт), то у компании нет никакой необходимости физически снижать производство нефти и газа. Разве, что короновирус на короткое время повлиял на внутреннее потребление нефтепродуктов в 1 квартале 2020 года. Крупнейшая дочка компании – PetroChina (публичная компания, где доля CNPC составляет 80%) сообщила, что в 1 квартале 2020 года производство традиционных видов топлива (бензин, дизель, керосин) упала на 13,8% по сравнению с тем же периодом прошлого года. Вместе с тем, PetroChina сообщила о росте производства нефти на 6% в 1 квартале 2020 года в КНР, что говорит о том, что нефть отгружалась в хранилища. Одновременно, в СМИ проскользнула информация, о том, что отгрузка газа в Китай из Казахстана снизилась, это говорит как раз о том, что потребление газа в период короновируса упала, а хранилищ газа в Китае недостаточно.

В 2018 году выручка CNPC была $393 миллиардов долларов США. Конечно, сейчас выручка упадет и может оно и не выгодно CNPC, но Китай как страна очень даже выиграет от падения цен на углеводороды. PetroChina сообщила, что выручка упала на 14,4% в 1 квартале в сравнении с тем же периодом прошлого года.

Выводы:

Как видите, все международные нефтяные гиганты, инвестировавшие в нефтегазовые месторождения Казахстана испытывают трудности. Капитализация компаний катастрофически упала, у многих до 40%. Упали доходы. Производство нефти среди этих компаний не особенно упала по результатам 1 квартала 2020 года, но ожидаются сокращения добычи во 2 квартале 2020 года. Сокращаются инвестиционные программы и текущие затраты на 2020 год. О массовых увольнениях сотрудников пока не сообщалось, но это может случиться. Компании наращивают долги, частично для того, чтобы закрыть текущие обязательства, некоторые для выплаты дивидендов, наиболее подготовленные готовятся к приобретению существенно подешевевших активов и поглощению конкурентов.

Налицо стремление руководства нефтяных компаний во что бы то ни стало сохранить высокий уровень выплат дивидендов. Это объясняется тем, что большинство акционеров таких крупных корпораций являются индивидуальными и долгосрочными инвесторами, которые рассчитывают на выплату дивидендов, а невыплата дивидендов может обернуться оттоком инвестиционного капитала. Такое может привести к ухудшению финансовых показателей компаний, снижению рейтингов и как следствие к более дорогому обслуживанию долгов.

В тоже время многие сотрудники нефтяных компании владеют акциями и опционами на приобретение таких акций, а топ-менеджеры компании располагают крупными пакетами акций своих же компаний и поэтому они кровно заинтересованы в сохранении и наращивании выплат дивидендов. Дивиденды компании также отражаются на солидных бонусах и опционах на приобретении акций топ-менеджерами. Поэтому делается все для того, чтобы выплатить дивиденды, включая такие меры как взять в долг и продать активы компании и за счёт этого показать прибыльность бизнеса. В долгосрочном плане такая стратегия ни к чему хорошему не приведет. Такая стратегия по использованию прибыли говорит и о том, что руководство крупных нефтяных корпораций также думает, что кризис будет на короткое время. А что если нет? Тогда сегодняшние выплаты дивидендов, вместе с большими долгами могут привести к серьезному системному кризису таких нефтяных гигантов. Но, кризис кризисом, а дивиденды это Святое. Никто не верит в светлое будущее, деньги нужны прямо сейчас.

Во многих западных нефтяных гигантах нет крупных акционеров, способных иметь определяющий голос. А когда компанией владеют все, то фактически никто. Такая система акционирования крупных корпораций превращает их по сути в большой колхоз, где основной голос имеет менеджмент, а контрольным механизмом служат многочисленные отчёты перед разными регуляторами (например, биржа). Кстати, владение компанией государством имеет тот же эффект.

В среднесрочной перспективе (5 лет) я ожидаю, что одна из этих корпораций в стремлении обеспечить дивиденды своим акционерам в условиях низких цен на углеводороды захочет продать свои активы в Казахстане. Скорее всего это будет одна из европейских компаний, сильно отягощённая долгами и желающая сосредоточиться на возобновляемых источниках энергии. И Правительству Казахстана, а также КазМунайГазу нужно быть готовыми к такому развитию событий. Кризис, это шанс если не вернуть под контроль Казахстана крупнейшие нефтяные месторождения страны, то по крайней мере нарастить свою долю участия. Спешка с этим вопросом ни к чему. Во-первых, Казахстан сегодня и сам испытывает серьезные трудности, во-вторых у многих нефтяных компаний до сих пор не ушла надежда (ничем не обоснованная) на возврат цен на углеводороды в ближайшей перспективе, в-третьих цены на активы при длительном периоде низких цен на нефть будут падать и есть шанс купить подешевле.

Безусловно, Казахстан должен оставаться открытой страной для инвестиций, нам и сегодня много чему можно поучиться у крупных международных корпораций, от них очень большая польза, пусть зарабатывают в Казахстане вместе с нами, но основными хозяевами нефтегазовых предприятий страны всё-таки должен стать Казахстан, наш народ. Посмотрите на арабские страны Персидского залива, они не ссорились с крупными международными нефтяными корпорациями, выкупили у них многие активы, и продолжают активно работать с ними. И нам так нужно делать.

Автор: Шайкенов Нуржан

Post Views:

8 141

Отечественный нефтяной рынок по большей своей части принадлежит иностранцам. К таким печальным выводам можно прийти после анализа, проведенного Союзом нефтесервисных компаний Казахстана. KazService выяснил, что доля «КазМунайГаза» в нефтедобыче – всего 26%. Остальные запасы сырья качают иностранные компании. Почему углеводородная сфера принадлежит экспатам, а страна не пытается национализировать «нефтянку», выяснял корреспондент Azattyq Rýhy.

86 компаний добывают в Казахстане нефть. Специалисты KazService изучили акционерные капиталы всех организаций и составили рейтинг по итогам прошлого года. Как оказалось, казахстанские и американские компании разделили первую позицию – за ними по 29,5% нефтедобычи. Но все же США немного опередили по тоннажу (плюс 33 тыс. тонн), поэтому несомненное лидерство у них. Казахстанские компании добыли 26 миллионов 714 тысяч тонн сырья.

Следом идет Китай. Нефтедобывающие компании из соседней страны выкачали 16 с лишним миллионов тонн нефти, на их счету – 17,7% доли рынка. Совсем немного отстали европейские предприятия с долей в 17,1%. Как правило, это Италия, Нидерланды и Франция. Всего же за зарубежными партнерами – 70,5% нашего рынка нефтедобычи.

Всего в нефтедобыче Казахстана представлены инвесторы из 15 стран. Китайский капитал присутствует в 28 нефтегазовых проектах. В разрезе же инвесторов «КазМунайГаз» возглавил рейтинг с долей в 26% от всей добычи. Лично мне как гражданину Казахстана за державу обидно, что иностранцы зарабатывают на нашем рынке и диктуют правила игры. Однако эксперты ничего зазорного в этом не видят – без разницы, кто качает нефть, лишь бы налоги платили. Ведь главное, что недра принадлежат государству, а инвесторам дается лишь право на добычу.

«КазМунайГаз» сам не сможет всю нефть добыть и на помощь приходят другие инвесторы, которые завозят технологии, обеспечивают работой и выплачивают налоги. С каждой добытой тонны инвесторы выплачивают налоги. В принципе, без разницы, кто добывает казахстанскую нефть. Если даже сравнивать китайские компании и «КазМунайГаз», иногда иностранные компании выплачивают даже больше налогов, чем дочерние структуры КМГ. Разницы нет, кто добывает. Главное, чтобы выплачивали налоги», – считает генеральный директор KazService Нурлан Жумагулов.

Кстати, нефтяники заплатили в прошлом году 4,5 триллиона налогов. Лидером остается «Тенгизшевройл», который перечислил в бюджет 1,9 триллиона тенге.

Надо заметить, что три компании из таблицы – ТШО, Карачаганак Петролеум Оперейтинг и Норт Каспиан Оперейтинг Компани Б.В. не поставляют нефть на внутренний рынок, когда другие производители обязаны поставлять не менее 30% добытого сырья на нужды страны практически по себестоимости – в 2-3 раза ниже мировых цен. Следовательно, налоговая нагрузка у казахстанских компаний гораздо выше, чем у ТШО, КПО и НКОК.

Для справки напомним, кто ими владеет:

ТОО «Тенгизшевройл»: Chevron (США) – 50%, ExxonMobil (США) – 25%, КМГ (РК) – 20%, СП «ЛукАрко» (РФ/США) – 5%.

НКОК: КМГ (РК) – 16,88%, Eni (Италия) – 16,81%, ExxonMobil (США) – 16,81%, Shell (Великобритания) – 16,81%, Total (Франция) – 16,81%, CNPC (Китай) – 8,33%, Inpex (Япония) – 7,56%.

КПО: Eni (Италия) – 29,25%, Shell (Великобритания) – 29,25%, Chevron (США) – 18%, ЛУКОЙЛ (РФ) – 13,5%, КМГ (РК) – 10%.

Расклад, конечно, невыгодный для нас, но исправить ситуацию уже нельзя. В свое время Казахстан подписал соглашение о разделе продукции. На заре независимости нам досталась упадочная нефтяная промышленность. Собственных технологий, кадров и денег не было, чтобы самостоятельно разрабатывать месторождения, поэтому пришлось сотрудничать с иностранцами. В итоге это привело к тому, что в большей степени нефтедобыча принадлежит зарубежным партнерам.

«Эти контракты были подписаны в 90-е годы. Тогда была стабильность налогового режима, и на эти условия подписались инвесторы. А нарушать условия Казахстан не будет. Не станем мы рисковать, потому что иначе на нас будут подавать в арбитражный суд», – говорит Нурлан Жумагулов.

Экономист Мурат Кастаев тоже считает, что не так уж и плохо, когда большая часть нефтедобычи принадлежит иностранным компаниям, потому что у нас нет собственных предприятий, возможностей, чтобы самостоятельно разрабатывать, добывать и продавать нефть.

«У КМГ большие долги, он не в состоянии самостоятельно вести добычу. Наличие иностранных партнеров – нормальный процесс. Вопрос в том, на каких условиях эти партнеры работают, потому что не все, к сожалению, прозрачно, особенно те контракты, которые подписывались в 90-е годы. Они не являются достоянием общественности, поэтому непонятно, на каких условиях они были подписаны», – пояснил экономист Мурат Кастаев.

«Понятное дело, у них контракты истекают и у них задача – максимально выкачать нефть в сжатые сроки, но текущие цены на нефть и неопределенность некоторым инвесторам не позволяют полномасштабно осваивать месторождение. Тот же Кашаган. Это уникальное месторождение с огромными запасами. Но чтобы увеличить добычу, нужно в него инвестировать. Пока цены нестабильные, инвесторы пока придерживают свои деньги», – отметил генеральный директор KazService Нурлан Жумагулов.

Увеличить свою долю в иностранных компаниях, конечно, можно, но для КМГ – это запредельная мечта. Тот же самый ТШО стоит десятки миллиардов долларов. У нашей стороны нет таких денег, чтобы выкупить хоть малую часть компании. Вопрос о выкупе даже не стоит – с долгами бы рассчитаться.

«У КМГ долг в 16 миллиардов долларов. Свободных денег у КМГ нет, и поэтому он не может увеличить долю участия в других иностранных компаниях. Для того чтобы рассчитаться с другими кредиторами, они продали 50% своей доли на Кашагане Национальному банку. С правом выкупа, конечно, но сейчас свободных денег у КМГ нет», – объяснил Жумагулов.

Национализировать нефтяную сферу, конечно, можно. Но сделать это беспрепятственно и безболезненно не получится. В таком случае мы больше не привлечем в страну ни одного зарубежного доллара инвестиций. К тому же забрать проекты у стран, сильнее нас в экономическом, военном и политическом отношении – лишь врагов себе нажить, считают спикеры.

«Казахстану нужно идти другим путем – увеличивать инвестиции в геологоразведку, открывать новые месторождения. Геологоразведка у нас не развита, потому что иностранные партнеры не заинтересованы во вложениях в эту сферу, так как это долгосрочная инвестиция – на десятилетия вперед. За таким бурным развитием альтернативных источников энергии непонятно, нужна ли будет нефть через 30-40 лет. А в этой сфере несколько лет идет разведка, плюс бурение, добыча. С момента принятия решения о разведке до момента фактической добычи может пройти 10-20 лет. Поэтому иностранные партнеры настроены на то, чтобы выкачивать из готовых, разработанных месторождений», – подчеркнул экономист Мурат Кастаев.

Другой вопрос – есть ли необходимость государству тратить миллиарды долларов на разведку и обустройство новых месторождений, если эти есть риск того, что эти инвестиции потом не окупятся?

«На мой взгляд, нам нужно делать ставку на развитие возобновляемых источников энергии. Благо, в Казахстане большие возможности и в ветровой энергетике, и в солнечной. Себестоимость возобновляемых источников энергии постоянно снижается. Поэтому более перспективно переходить сюда. За ними будущее, как ни крути. Если смотреть на баланс и отчеты крупных иностранных нефтедобывающих компаний – Shevron, British Petroleum, Royal Dutch Shell и так далее, они тоже в основном осуществляют инвестиции в новые источники энергии», – заключил эксперт.

Либо есть другой вариант – наращивать свою добычу и управлять налоговой нагрузкой на иностранные компании. Если мы хотим взять с них больше денег, надо увеличивать таможенные и экспортные пошлины.

Жан МУРЗА

Нефтяная ловушка Путина: Казахстан выходит из тени

Казахстан начал поставки нефти в обход России через Азербайджан. Нашей подсанкционной нефтянке пора собирать на гробовые? Как бы не так. Пресловутый «альтернативный России» маршрут – пропагандистская фикция.

Сенсация, которую высосали из пальца

Энергетический кризис в Старом Свете никуда не делся, старушка Европа остро нуждается в чёрном золоте после того как против русских энергоносителей были введены санкционные ограничения. Но на деле «сенсация» оказывается не более чем пшиком. Ничего нового в использовании Казахстаном маршрута Баку – Тбилиси – Джейхан (БТД) нет, поставки по нему происходили и ранее, правда, в очень малых объёмах. Основным транспортировщиком казахстанской нефти была и остаётся Россия.

Вообще, это не новость, что Казахстан может экспортировать нефть в обход России, отметил в комментарии «Первому русскому» эксперт Фонда национальной энергетической безопасности и Финансового университета при правительстве России Станислав Митрахович. У Казахстана есть вариант экспорта нефти через Каспийский трубопроводный консорциум (КТК), то есть через Россию. Второй вариант экспорта через нашу территорию – труба на Самару и дальше, которая идёт на Балтику, в Усть-Лугу. Ещё один вариант – по нефтепроводу «Дружба». Также у Казахстана имеется труба в Китай.

И есть вариант экспорта через порт Актау на Каспийское море: дальше танкеры идут в Азербайджан, там происходит перегрузка в нефтепровод Баку – Тбилиси – Джейхан (Джейхан – это порт в Турции). Следом можно погрузить нефть на танкер, куда угодно. Маршрут вроде бы далёкий, но с учётом того, что нефть стоит достаточно дорого, это всё оправданно. Нефтепровод БДТ работает уже много лет, там есть и казахстанская нефть, и азербайджанская. В каких-то пределах можно дополнительно увеличить поставки нефти по БДТ, но не в таких же объёмах, как Каспийский трубопроводный консорциум. Потому что КТК – 80% нефтяного экспорта Казахстана. Кроме того, заместить ушедшую с европейского рынка русскую нефть казахстанское чёрное золото не в состоянии. Разница в объёмах – кратная.

Хитрый план Путина?

Но есть варианты поинтереснее. Почему бы нам не воспользоваться услугами третьей стороны, то есть Казахстана, для обхода американских и европейских санкций? Может же наш сосед существенно увеличить собственную добычу и стать гигантом мирового нефтяного рынка. Скептики из-за океана не поверят, скажут, что это чудо и такого не может быть. Но, как гласила надпись на памятной медали, учреждённой Петром Великим в честь захвата шведских судов в устье Невы, «Небываемое бывает». Просто Казахстан – динамично развивающееся государство. Усилия приложили – и вуаля, вот вам львиные объёмы нефтяного экспорта. Да и, в отличие от «белорусских креветок», здесь даже натяжек не будет, ведь Казахстан действительно крупный нефтедобытчик (двенадцатый в мире).

Русская нефть Urals по физико-химическим свойствам неотличима от казахстанского сорта KEBCO, поэтому вычислить, какая нефть идёт по «Дружбе», наша или казахстанская, конечно же, нельзя. Вполне допускаю, что по данному нефтепроводу может поставляться русская нефть под видом казахстанской. Посмотрим, как события будут развиваться, это такая серая зона, никто об этом публично, вслух говорить не будет,

– полагает Станислав Митрахович.

И предлагаемый нами вариант основан не на досужих рассуждениях. Характерный пример – Малайзия. По данным американского Bloomberg, эта азиатская страна поставляет только в Китай нефти вдвое больше, чем добывает сама. «Секрет», думаю, понятен даже ученику восьмого класса средней школы. И как бы Белый дом ни старался убедить малайзийцев прекратить реализацию серых схем, восторгов такие предложения не вызывают, ведь перепродажа чужой нефти – крайне выгодное предприятие. Пойдёт ли Казахстан по пути Малайзии? Вопрос остаётся открытым.

Что с того?

Если смотреть на ситуацию непредвзято, реальной альтернативы русскому транзиту у Казахстана нет. Чтобы полноценно заработал Транскаспийский маршрут, нужно либо проводить нефтепровод, что чревато колоссальными расходами и упирается в сложные географические особенности Каспийского моря, либо во много раз увеличивать танкерный флот (вкладываться в это дело мало желающих – слишком узкая и ограниченная по масштабам история). Да, азербайджанский нефтепровод хронически недогружен (аж на 24 миллиона тонн), но стремления забить его во что бы то ни стало казахстанской нефтью у Баку нет. Азербайджанцы не хотят смешения своей более дорогой и лёгкой нефти с более дешёвой и тяжёлой казахстанской.

Могут парировать: а как же маршрут в Китай? Здесь Астана попадает в ловушку, которую сама себе поставила, допустив на свой рынок западный капитал. Казахстанская нефтянка является во многом западной, и «партнёры» совсем не желают делиться добываемыми объёмами с Поднебесной. Им свои нефтеперерабатывающие мощности нужно загружать. К тому же играет роль география: казахстанское чёрное золото идёт в районы КНР, и так добывающие нефть. Наиболее востребована нефть на востоке Китая, где расположены крупнейшие экономические центры. Так что лишний раз бить тревогу не стоит. А вот работать с администрацией Токаева по вопросу обхода санкций – нужно. Тихо, спокойно, не привлекая лишнего внимания. Всё, как мы умеем.

Дзен

Телеграм

Подписывайтесь на наши каналы

и первыми узнавайте о главных новостях и важнейших событиях дня.

В 2018 году было добыто рекордное количество нефти за все время существования нефтегазовой отрасли республики – свыше 90 миллионов тонн. Для сравнения: в 1991 году в стране производилось около 26 миллионов тонн нефти. Кто сегодня добывает казахстанскую нефть и куда она продается, выяснял «Курсив».

Побивая рекорды

Как сообщили «Курсиву» в Министерстве энергетики РК, в 2018 году объем добычи нефти составил 90,3 млн т, а за шесть месяцев 2019 года – 44,2 млн т.

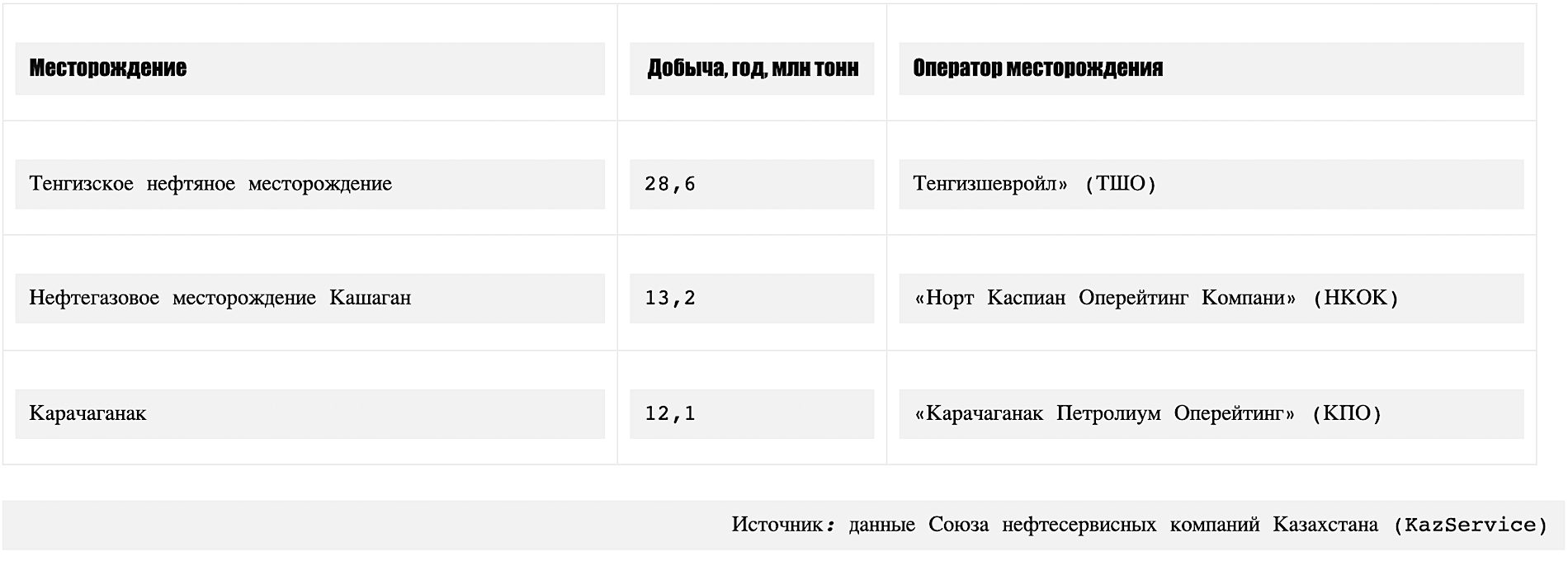

По данным Союза нефтесервисных компаний Казахстана (KazService), по итогам 2018 года возглавляют топ-10 нефтедобывающих компаний Казахстана три крупных производителя. Первое место заняло ТОО «Тенгизшевройл» (ТШО), сумевшее добыть более 28,6 млн т. При этом предприятие перечислило в государственную казну более 1,9 трлн тенге в виде налоговых платежей.

Второе место по объему производства нефти занял «Норт Каспиан Оперейтинг Компани» (НКОК) – оператор нефтегазового месторождения Кашаган. Предприятие добыло свыше 13,2 млн т углеводородного сырья. По сравнению с предыдущим годом консорциум увеличил показатели добычи более чем на 50%.

На третьем месте «Карачаганак Петролиум Оперейтинг» (КПО), получивший более 12,1 т нефти.

По информации KazService, за прошлый год из Казахстана было экспортировано 69,8 млн т нефти. Общая стоимость ушедшего за рубеж сырья составила $37,8 млрд. Поступления в бюджет от нефтедобывающей отрасли достигли 4,5 трлн тенге, в том числе таможенные пошлины – 1 трлн тенге. Затраты на нефтегазовые операции, то есть на приобретение товаров, работ и услуг, составили 6 трлн тенге. Нефтесервисная отрасль выплатила в бюджет в виде налогов 500 млрд тенге.

Планы на будущее

Между тем, согласно прогнозам Минэнерго, в 2019 году в республике планируется добыть 89 млн т нефти. Прогнозный показатель ниже по сравнению с прошлогодним более чем на 1 млн т. В частности, это связано с проведением капитального ремонта на таких проектах, как Тенгиз и Карачаганак.

ТШО запланировало добычу нефти на уровне 28,4 млн т, КПО – 10,9 млн т. При этом НКОК после проведения капремонта, наоборот, нарастил производство и планирует произвести к концу текущего года свыше 13,7 млн т нефти. Также на несколько тысяч тонн планируют уменьшить добычу «СНПС-Актобемунайгаз» и «Бузачи Оперейтинг».

Однако в перспективе в Казахстане, возможно, будет увеличено ежегодное производство углеводородного сырья. Согласно данным министра энергетики Каната Бозумбаева, озвученным в июне в ходе ежегодного отчета перед населением, уже в 2023 году уровень добычи нефти в республике вырастет до 100 млн т. К этому периоду должна завершиться и реализация Проекта будущего расширения, в результате чего производство нефти на Тенгизском месторождении увеличится на 12 млн т. Помимо этого рост добычи ожидается на месторождении Кашаган – с нынешних 13 млн до 15 млн т в 2025 году. В целом ведомство предполагает, что уже к 2030 году в стране ежегодная добыча будет увеличена до 105 млн т.

Кто и куда продает

Сегодня добычей нефти в Казахстане занимаются 97 недропользователей. Как было указано выше, в 2018 году почти 70 млн т казахстанской нефти было отправлено за границу.

«Основные объемы добытой в Казахстане нефти экспортируются на рынок Европейского союза, а также Южной Кореи, Китая и Японии», – ответили «Курсиву» в Минэнерго.

При этом на долю национальной компании «КазМунайГаз» (КМГ) приходится 23,6 млн т. Из них почти 15,7 млн т были получены благодаря дочерним и совместным предприятиям. Согласно годовому отчету акционерного общества, такие нефтегазовые компании, как «Озенмунайгаз», «Эмбамунайгаз», «Казахтуркмунай» и «Амангельды Газ», принадлежат КМГ полностью. Также компания на паритетной основе владеет такими предприятиями, как «Мангистаумунайгаз», «Каражанбасмунай» и «Казахойл Актобе». 66% доли имеет в СП «Казгермунай» и 33% – в «ПетроКазахстан Инк». Во всех вышеназванных совместных компаниях другими участниками являются Китайская национальная нефтегазовая корпорация – China National Petroleum Corporation (CNPC) или Китайская государственная инвестиционная корпорация – China International Trust and Investment Corporation (CITIC Group).

Еще 7,9 млн т нефти национальная компания получила благодаря долям в таких проектах, как Тенгиз, Кашаган и Карачаганак.

По подсчетам, таким образом, на долю вышеприведенных топ-10 нефтяных компаний приходится почти 79 млн т нефти. Остальные 87 добывающих предприятий в совокупности произвели около 11,3 млн т нефти.

Кто чем владеет

ТОО «Тенгизшевройл»: Chevron (США) – 50%, ExxonMobil (США) – 25%, КМГ (РК) – 20%, СП «ЛукАрко» (РФ/США) – 5%.

НКОК: КМГ (РК) – 16,88%, Eni (Италия) – 16,81%, ExxonMobil (США) – 16,81%, Shell (Великобритания) – 16,81%, Total (Франция) – 16,81%, CNPC (Китай) – 8,33%, Inpex (Япония) – 7,56%.

КПО: Eni (Италия) – 29,25%, Shell (Великобритания) – 29,25%, Chevron (США) – 18%, ЛУКОЙЛ (РФ) – 13,5%, КМГ (РК) – 10%.

АО «Мангистаумунайгаз»: КМГ (РК) – 50%, CNPC (Китай) – 50%.

АО «Озенмунайгаз»: КМГ (РК) – 100%.

АО «СНПС-Актобемунайгаз»: CNPC (Китай) – 100%.

АО «Эмбамунайгаз»: КМГ (РК) – 100%.

ТОО СП «Казгермунай»: КМГ (РК) – 50%, CNPC (Китай) – 50%.

АО «Каражанбасмунай»: КМГ (РК) – 50%, CITIC Group (Китай) – 50%.

«Бузачи Оперейтинг»: CNPC (Китай) – 50%, Sinopec (Китай) – 50%.

Семь из десяти компаний принадлежат казахстанским и китайским акционерам. Однако по объему производства они намного отстают от трех самых крупных операторов. В их состав входят компании из Западной Европы и США. В 2018 году ТШО, НКОК и КПО на троих произвели свыше 54 млн т нефти, что больше 60% всего добытого сырья в Казахстане.

В связи с антироссийскими санкциями в экспертной среде возникают разговоры об «окне возможностей», которое может открыться для Казахстана и ряда других стран, исходя из опыта обхода ограничений восьмилетней давности. Только у Республики #Казахстан большая часть экономики так или иначе находится под контролем иностранных резидентов и юрисдикций. Как страна пытается выйти из ситуации зависимости от западного капитала и почему на данный момент перспектив здесь не предвидится – в материале Вячеслава Щекунских.

Эксперты, объясняя, почему казахстанцы не процветают как саудиты и норвежцы, регулярно подсчитывают долю национальных ресурсов, находящуюся под контролем иностранных компаний. Судя по последним публикациям, речь идет о двух третях всей имеющейся ресурсной базы. Пример Казахстана показателен с точки зрения того, как республики распавшегося СССР помогали западным экономикам держаться последние тридцать лет на недрах и природных богатствах новых территорий.

Казахстан – сугубо экспортоориентированная страна, в прошлом году при внешнем товарообороте в $75 млрд, на экспорт приходилось $52,5 млрд. Хотя данные Комитета госдоходов министерства финансов РК могут отличаться от показателей, зафиксированных и озвученных Нацбанком РК.

К примеру, если говорить о нефтяняной отрасли, то в прошлом году в структуре экспорта она занимала 65 %.

Однако это данные по официальному экспорту, а есть еще экспортируемые доли добычи инвесторов по Соглашениям по разделу продукции – договорам, по которым иностранный инвестор получает право на добычу полезных ископаемых, оставляя часть добытого себе.

На месторождении Тенгиз на Каспии в рамках ТОО «Тенгизшевройл» национальный оператор «КазМунайГаз» обладатель 20%-ной доли. Тогда как американцы в лице Chevron и ExxonMobil – 50% и 25%, соответственно. Оставшиеся 5% принадлежат компании LukArko.

На месторождении Кашаган на Каспии в консорциуме North Caspian Operating Company N.V. (NCOC) национальный оператор «КазМунайГаз» имеет 16,88% добываемого сырья. При этом итальянской Eni принадлежит 16,81%, ExxonMobil (США) – 16,81%, Shell (Великобритания) – 16,81%, Total (Франция) – 16,81%, CNPC (Китай) – 8,33%, Inpex (Япония) – 7,56%.

На месторождении Карачаганак в Западно-Казахстанской области в Karachaganak Petroleum Operating B.V. национальный оператор «КазМунайГаз» имеет всего 10% добываемого сырья. Тогда как Eni (Италия) – 29,25%, Shell (Великобритания) – 29,25%, Chevron (США) – 18%.

Недавно в СМИ напомнили о передаче в 90-е Карагандинского металлургического комбината и карагандинского угольного бассейна в управление структурам британского бизнесмена Лакшми Миттала.

Экспорт продукции добычи и обработки руд металлов – это 15,2% от всего экспорта страны.

Из Павлодарской, Карагандинской и Актюбинской областей везут черный металл (чуть больше $3 млрд в 2021 г). Медь в основном поставляют из Карагандинской области ($2,6 млрд, 3 млрд – Казахстан). Кроме того, из ВКО и Карагандинской области вывозят драгметаллы (820 млн долл), алюминий – из Павлодарской области ($550 млн), цинк – ВКО ($574 млн). Итого по минеральным продуктам – 70,5 % экспорта.

Расклад по основным компаниям тоже невелик. Черный металл – это «Кармет» того же Миттала, медь и драгметаллы – «Казахмыс» и «Казминералс» (Великобритания), алюминий – ENRC Евразийской группы, цинк и драгметаллы – Glencore (Швейцария).

Структуры квази-государственного сектора – это тоже не казахстанские резиденты или не казахстанская юрисдикция. Про финансовый центр «Астана» с британским правом и про то, сколько надежд на него возлагает команда Токаева, написано немало. Также в ФНБ «Самрук-Казына» в головной компании и ее «дочках» сидят подданные той же британской короны.

Недавно телеграм-канал «Сегодня.KZ» опубликовал краткий список иностранных компаний и персон, влияющих на ситуацию в стране, вот лишь некоторые примеры:

· British Gas (BG) – британская компания, владеющая 32,5% месторождения Карачаганак.

· British Aerospace (BAE) Systems – одна из крупнейших компаний в мире по производству оружия. Владеет 49% акций авиакомпании «Эйр Астана».

· Royal Dutch Shell – совместная британо-нидерландская компания, которая владеет долей в 16,81% на Кашагане и т.д.

Финансовый сектор Казахстана или чьи банки?

Банковский сектор Казахстана на 1 января 2022 года был представлен 22 банками второго уровня (все банки страны, кроме Национально банка РК – ред.), из которых 14 – с иностранным участием.

«Halyk Bank» – это лидер финсектора. Если взять совокупный размер собственного капитала всех банков страны, то у «Halyk Bank» доля больше 33% (1,5 трлн тенге). Официально акционерами банка являются АО «Холдинговая группа «АЛМЭКС» с долей участия 56,39% (семья Кулибаевых) и «The Bank of New York» (номинальный держатель) – 23,27% (в реальности это может быть и любое физлицо, и западный банк).

Далее идут такие банки, как «Каспи», «Жусан», «Отбасы» и «Сбер», – это половина всего собственного капитала банков Казахстана.

«Каспи» недавно провел IPO в Лондоне, что может говорить том, что у банка теперь есть международные акционеры.

Единственным акционером «Отбасы банка» является Правительство Казахстана в лице АО «Национальный управляющий холдинг «Байтерек». «Сбер» – российский резидент.

По данным Казахстанской фондовой биржи, на 1 января текущего года крупными участниками «Жусана» числились АО «First Heartland Securities» с долей 78,23% и бывший акционер АТФБанка Галимжан Есенов с долей 19,67%. Акционеры банка – юрисдикция Великобритании.

Недра Казахстана – народу?

Зависимость от иностранного капитала в стране уже предлагают победить, но интересным способом. Так, в прежней Конституции РК декларировалось: «Земля и ее недра, воды, растительный и животный мир, другие природные ресурсы находятся в государственной собственности. Земля может находиться также в частной собственности на основаниях, условиях и в пределах, установленных законом». В новой редакции: «Земля и ее недра, воды, растительный и животный мир, другие природные ресурсы принадлежат народу. От имени народа право собственности осуществляет государство».

Президент Токаев ранее ссылался на данные исследований, согласно которым, 162 человека владеют половиной благосостояния Казахстана, в то время как у половины населения доходы не превышают и 50 тыс. тенге.

Если вести честную игру, то государство, в силу обновившегося законодательства, должно в первую очередь рассекретить данные по СРП (Соглашения о разделе продукции), заключенные в 1990-е с иностранными инвесторами, работающими на месторождениях. Однако на такое вряд ли стоит надеяться.

Кроме того, на внеочередной встрече Совета иностранных инвесторов в феврале 2022 года, когда ситуация после январских событий еще была накалена, глава Казахстана уверил: «Политика «открытых дверей» для иностранных инвестиций остается стратегическим приоритетом Казахстана».

На прошедшем в конце июня заседании Совета по управлению Международным финансовым центром «Астана» президент сделал акцент на том, что «Сохранение и укрепление доверия иностранных инвесторов и торговых партнеров остается главным приоритетом Казахстана».

В настоящий момент в РК продвигается Концепция новой инвестиционной политики РК до 2025 г., в соответствии со стандартами ESG (Environmental, Social, Governance and Prosperity).

В документе предполагается довести уровень инвестиций в основной капитал до 25,1% к ВВП и повышение притока прямых иностранных инвестиций до $25,5 млрд уже в 2026 году.

Интересно, что, несмотря на кризис, СМИ сообщали, что в прошлом году в республике было реализовано более полусотни проектов с иностранным капиталом на сумму свыше 3,8 млрд долларов, а это в 2,4 раза больше по сравнению с 2020 годом.

При таком раскладе «вольницы», с точки зрения иностранных капиталов и инвестиций, свободы действий по обходу санкций у Казахстана нет. Другой вопрос, будет ли Республика Казахстан действительно работать с зависимостью от иностранного капитала в законодательной сфере, чтобы изменить ситуацию в будущем, или инициативы о «природном богатстве для народа» останутся на бумаге.

Перейти к содержимому

Сырьевая бочка Евразии

Сырьевая бочка Евразии

В чьих руках нефтяные ресурсы Казахстана

Сырьевая бочка Евразии

В чьих руках нефтяные ресурсы Казахстана

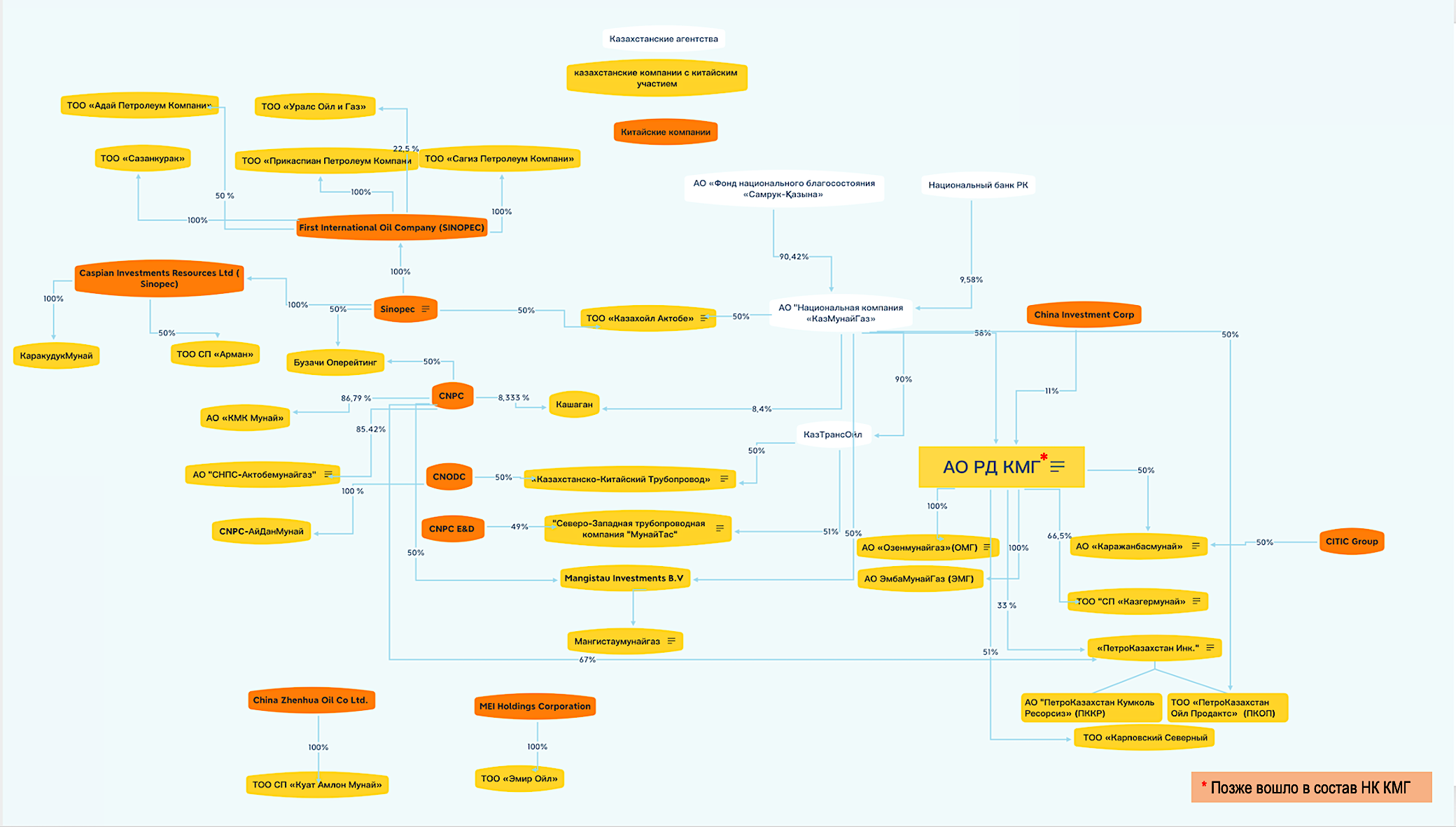

За несколько лет независимости в Казахстане возникла новая индустрия — добыча нефти. В стране были открыты новые месторождения, а разработка советских вышла на новый технологический уровень. Такая трансформация стала возможной вследствие активной экспансии в страну большого количество частных инвесторов, заинтересованных в развитии новых проектов. Эти инвесторы приносили новые знания и технологии, которые позволили реализовать казахское нефтяное чудо.

Но со второй половины 90-х годов ситуация на нефтяном рынке страны резко изменилась. В индустрии наметилась четкая тенденция на консолидацию нефтедобычи — скупку всех независимых компаний в интересах нескольких крупных игроков. Центрами консолидации стали казахстанская гипермонополия «Казмунайгаз» и… китайские государственные корпорации.

Заинтересованные в создании на территории Казахстана собственной нефтяной экосистемы, способной гарантировать добычу и поставку нефти в Китай, независимо от развития ситуации в мире, китайские инвесторы без лишнего шума забирают привлекательные активы. Это наглядно видно на схеме ниже и карте страны, где мы показали, что входит в периметр бизнеса китайских инвесторов.

Для казахстанской политической элиты консолидация частных активов в составе государственных корпораций стала удобным механизмом для концентрации ресурсной ренты, размеры которой увеличились из-за монополизации всего сектора. Сегодня мы наблюдаем, как происходит окончательная легализация этой ренты — через западную финансовую систему, частью которой являются и «Казмунайгаз», и китайские корпорации.

Чтобы увеличить схему, кликните на нее мышкой. Два клика дают наибольший масштаб.

Исторический контекст

За время после обретения независимости Казахстан превратился в одного из мировых лидеров по добыче нефти. Если в 1991 году, в момент распада Советского Союза, на территории Казахской ССР добывалось около 26 миллионов тонн нефти, то сейчас совокупный объем годовой добычи нефти превышает 90 миллионов тонн. Эту добычу обеспечивают более 250 месторождений нефти и газа, добычу на которых осуществляют 104 предприятия.

Такая трансформация стала возможной вследствие активной экспансии в страну большого количество частных инвесторов, заинтересованных в развитии новых проектов. Они с энтузиазмом встретили появление на карте нового государства с огромным нефтяным потенциалом. В центре внимания оказался «каспийский Клондайк» — гигантские месторождения нефти и газа на Северном побережье Каспийского моря, которые обнаружили еще советские геологи, но советские нефтяники не смогли приступить к их разработке из-за сложности проектов.

Иностранные инвесторы сумели договориться с руководством молодой республики и запустили три мегапроекта, которые обеспечивают сегодня половину всех объемов нефтедобычи в Казахстане.

Реализация этих проектов определила правила игры на формирующемся нефтяном рынке Казахстана. Суть их сводилась к тому, чтобы обеспечить казахстанское участие в нефтяном Эльдорадо через включение в новую экосистему бенефициаров, представляющих интересы казахстанской правящей верхушки. В первую и главную очередь семьи президента Казахстана Нурсултана Назарбаева и его непосредственного политического окружения.

Сформированная в целом к концу 90-х годов, эта система практически сразу подверглась серьезной атаке со стороны американского правосудия.

На фото глава Chevron Corp. Кеннет Дерр и Нурсултан Назарбаев подписывают договор о создании СП «Тенгизшевройл».

Под удар американского закона о борьбе с коррупцией в международной деятельности (Foreign Corrupt Practices Act) сначала попали* представители американских торговых фирм и нефтяных корпораций, а затем и руководство страны, включая самого Нурсултана Назарбаева.

Джеймс Гиффен, Сара и Нурсултан Назарбаевы. Фото из архива газеты «Республика».

Одним из следствий этих преследований стал поиск казахстанской политической элитой нового класса инвесторов, которые могли гарантировать секретность и безопасность участия в инвестиционных проектах в нефтяной отрасли страны. Эти гарантии могли дать китайские корпорации, интерес которых к сырьевой базе Казахстана приобрел стратегический характер.

* Речь идет об известном международном скандале – «Казахгейте», связанном с выплатами взяток как иностранными гражданами казахстанским чиновникам, так и наоборот, при заключении контрактов на разработку нефтяных месторождений американскими компаниями.

Главный герой «Казахгейта» — американец Джеймс Гиффен (на фото слева). Будучи советником президента Казахстана и оставаясь при этом американским гражданином, Гиффен принимал самое непосредственное участие в заключении контракта по передаче 50% акций Тенгизского нефтяного месторождения американской компании Chevron.

В 2000 году на Гиффена завели уголовное дело по обвинению в даче взяток президенту Назарбаеву. Прокурором Южного округа Нью-Йорка ему было предъявлено обвинение в нарушении Закона об иностранной коррупции 1977 года и отмывании денег.

Дело затянулось на семь лет, и в результате всевозможных юридических ухищрений развалилось: Гиффен заплатил 25 долларов за судебные издержки, а все остальные обвинения с него были сняты. Одним из таких ухищрений стало признание Гиффена в том, что он совмещал функции советника президента Казахстана с задачами агента национальной безопасности. Соответственно, как утверждали его юристы, все документы касающиеся его деятельности на посту советника являются засекреченными для судебных разбирательств.

Больше о «Казахгейте» можно узнать из статьи «Шпион при дворе Суперхана» и этого фильма.

В тему

Чтобы значение скандала «Казахгейт» было более понятно тем, кто о нем знает только понаслышке, предлагаем прочитать статью о том, какую прибыль получила американская корпорация «Шеврон» от нефтедобычи на Тенгизе. Причем обращаем внимание, что написана эта статья была в 2013 году. С тех пор прошло семь лет.

Больше о том, как первый президент Казахстана в свое время лоббировал американскую корпорацию «Шеврон», можно прочитать по этой ссылке.

КНР: первые успехи

Несмотря на наличие в стране большого количества месторождений нефти, Китай в 90-е годы стремительно наращивал импорт нефти и к 1996 году уже превратился в нетто-импортера сырой нефти. Этот импорт играл критическое значение, так как опережающие темпы потребления сырья гарантировали стране высокие темпы развития обрабатывающей промышленности, которые, в свою очередь, гарантировали экспорт и занятость в стране. Собственная добыча не просто отставала от импорта, она стагнировала по мере того, как запасы легкоизвлекаемой нефти заканчивались, а в некоторые годы даже сокращалась, так как новые месторождения были слишком сложными технологически и дорогими для добычи и транспортировки.

Большая часть импортной нефти поступала в Китай из стран Ближнего Востока, входящих в ОПЕК. А это, в свою очередь, означало, что экономика страны оказывалась, по сути, в очень сильной зависимости от целого ряда труднопредсказуемых обстоятельств ситуативного характера.

Для того, чтобы ослабить влияние внешних факторов, китайские нефтяные фирмы искали возможность установить контроль за месторождениями, а также транспортной инфраструктурой. И, в отличие американских и европейских нефтяных корпораций, они располагали полной государственной поддержкой в реализации своей стратегии. Для политического руководства Казахстана возможность придания корпоративным сделкам политического характера было особенно важной. Таким образом можно было заручиться гарантиями со стороны руководства КНР.

Новые правила игры продемонстрировала сделка по покупке АО «Актобемунайгаз». Ее акции были выставлены на аукцион, в котором участвовали американская корпорация «AMOCO» и китайская государственная «China National Petroleum Corporation» (CNPC) . Госкомпания из КНР победила, получив не только месторождения «Актобемунайгаз», но и право на строительство нефтепровода из Западного Казахстана в Китай, а также на реабилитацию нефтяных месторождений «Узеньмунайгаза». Целью китайских нефтяников была не просто сделка по приобретению активов, но создание настоящей экосистемы, включающей добычу, а также логистику поставок нефти в Китай. Соответственно, первая корпоративная сделка по поглощению казахстанского нефтяного бизнеса стала политической операцией.

Договор о купле-продаже акций «Актобемунайгаз» был подписан 04 июня 1997 года в президентском дворце в Алматы в присутствии президента Казахстана Назарбаева Н.А. и вице-премьера Госсовета КНР Ли Ланьцин. Владельцем 66,7% доли в компании стала государственная корпорация CNPC, аббревиатура которой появилось и в названии казахстанской компании, которая превратилась в АО «CNPC-Актобемунайгаз».

Несмотря на первый успех, китайской корпорации в тот момент не удалось получить полный контроль над бизнесом. В декабре 2000 года правительство Казахстана принимает специальное постановление о передаче принадлежавшего государству блокирующего пакета (25,12%) акций компании в доверительное управление американской компании «Access Industries». В тот момент положение Назарбаева еще не было таким прочным, и попытка президента отменить это постановление, провалилась, что стало одним из факторов политического кризиса, затронувшего высшие эшелоны власти страны.

Завершить сделку в пользу китайской компании удалось лишь в 2003 году, уже после того, как правительство Казахстана решило продать свой пакет акций на казахстанской бирже. Госимущество Республики Казахстан запрашивало за пакет 386,4 миллиона долларов, однако акции были проданы за 150,2 миллиона долларов.

Реальная стоимость этого пакета акций к тому времени достигала от полутора до двух миллиардов долларов.

Впоследствии стала известна закулисная сторона всей операции, суть которой состояла в том, что за деньги CNPC участником бизнеса «CNPC-Актобемунайгаз» стал зять казахстанского президента Тимур Кулибаев.

В настоящее время CNPC принадлежит 85,42% акций «CNPC-Актобемунайгаз».

Эпоха большого натиска

2003 год стал переломным для экспансии китайских капиталов в казахстанскую нефтяную отрасль. Эта экспансия принимает характер вытеснения государственными китайскими корпорациями частных западных компаний. В августе — сентябре 2003 года CNPC приобретает 100% в месторождении Северные Бузачи (Мангистауская область) у компаний «Nimir Petroleum» (35%) и американской «Chevron Texaco» (65%).

В 2004 году в экспансию включается еще одна китайская корпорация — Sinopec. Она приобретает за 160 миллионов. долларов компанию «First International Oil Company» (FIOC), которой принадлежали несколько компаний с правами на разработку различных месторождений (или доли в этих компаниях):

• ТОО «Сазанкурак» (месторождение Сазанкурак в Атырауской области);

• ТОО «Прикаспиан Петролеум Компани» (месторождения Мынтеке Южный и Междуреченское в Атырауской области);

• ТОО «Адай Петролеум Компани» (месторождение Адайское в Атырауской области);

• ТОО «Сагиз Петролеум Компани» (Сагизский участок в Актюбинской области);

• ТОО «Уралс Ойл и Газ» (нефтегазовый блок Федоровский в Западноказахстанской области).

Тандем на двоих

В начале 2005 года в экспансию включается еще одна китайская государственная компания — CNODC («China National Oil and Gas Exploration and Development Corporation»). Она приобретает 100% АО «АйданМунай, которой принадлежало месторождение Арысское в Кызылординской области.

Своего пика на этом этапе экспансия достигает в октябре 2005 года, когда CNPC приобретает за 4,18 миллиардов долларов США корпорацию «PetroKazakhstan Inc.», в портфеле которой было несколько дочерних компаний — держателей лицензий на месторождения.

В это сделке принял активное участие «Казмунайгаз». Это казахстанская нефтяная компания, принадлежащая государству, которой была делегирована государственная политика выстраивания отношений с китайскими инвесторам. Компания в этот момент находилась под полным контролем зятя казахстанского президента, олигарха Тимура Кулибаева. Она активно включилась в сделку с «PetroKazakhstan», в результате чего компания после нескольких итераций получила в собственность 33% нефтегазодобывающих активов «ПетроКазахстана» и 50% в Шымкентском НПЗ.

Таким образом, все сделки в нефтяном секторе Казахстана с участием китайских компаний стали реализовываться в обязательном тандеме с «Казмунайгазом».

По такому же сценарию была реализована в октябре 2006 года сделка с китайской компанией «CITIC Group», которая купила за 1,9 миллиардов долларов США 100% компании «Nations Energy Company Ltd.». Nations Energy контролировала через, принадлежавшую им компанию «Каражамбасмунай» месторождение Каражамбас в Мангыстауской области. 50% акций «Каражамбасмуная» в итоге оказалось у компании «КазМунайГаз».

Китаймунайгаз

На следующем этапе развития сближение казахстанской и китайской сторон превращается уже в настоящее (хотя и дружеское) поглощение.

В сентябре 2009 года китайский государственный инвестиционный фонд «China Investment Corp.» (CIC) приобретает 11% в АО «Разведка Добыча «КазМунайГаз» — дочерней структуре «большого» «Казмуная» за 939 миллионов долларов США.

А уже в ноябре того же года корпорация CNPC создает совместно с «КазМунайГазом» (в пропорции 50 на 50) компанию «Mangistau Investments B.V., которая покупает АО «Мангистаумунайгаз» , владеющим крупнейшими месторождениями в Мангыстауской области: Каламкас, Жетыбай, Жетыбай Южный, Жетыбай Восточный, Асар, Оймаша, Алатюбе, Аккар Северный, Бурмаша, Карагие Северное, Бектурлы, Придорожное, Ащиагар, Атамбай-Сартюбе, Айрантакыр.

Еще одной мегасделкой становится приобретение китайской SINOPEC 50% доли в компании «Nelson Resources Limited», получившей к тому времени название «Caspian Investments Resources». У этой компании также огромный портфель месторождений.

Одновременно происходит трансформация и главного партнера китайских нефтяников в Казахстане — компании «Разведка Добыча «КазМунайГаз». Национальная компания «КазМунайГаз» передает ей свои доли в компаниях «Петроказахстан» (33%), «Казахойл-Актобе» (50%), «КазТуркМунай» (49%) и «Мангистаумунайгаз» (50%).

На фоне глобальной экспансии незамеченными проходят сделки по покупке (в феврале 2011 года) китайской компанией «MIE Holdings Corporation» ТОО «Эмир Ойл», которому принадлежит целый набор месторождений.

К этому времени недовольство части элиты Казахстана, проявившееся еще на раннем этапе китайской экспансии, достигает более широких кругов общественности, которая пытается протестовать. По мнению протестующих, «китайские инвесторы приобрели права разработки ВСЕХ более или менее стоящих месторождений углеводородного сырья».

Тем не менее, даже на этом победном фоне, настоящим блицкригом становится вхождение китайской CNPC в проект Кашагана — того самого, который с самого первого момента обретения независимости Казахстана считался индикатором его западного тренда развития. В сентябре 2013 года становится известно, что 8,33% месторождения проданы Китаю за 5 миллиардов американских долларов. С этого момента начался новый этап китайской экспансии в Казахстане — перехват контроля над командными высотами отечественной нефтяной экономики.

В заключение

При подготовке этого материала мы решили зафиксировать ситуацию на 2018 год. Дело в том, что в середине 2018 года было принято решение о консолидации РД «КазМунайГаза», исторически входившей в периметр интересов Тимура Кулибаева, в состав «большого» «КазМунайГаза». В это же время начался и политический транзит в Казахстане. Все эти пертурбации не способствовали прояснению более четкого понимания траектории развития китайских интересов в структуре казахстанского нефтяного бизнеса. Поэтому мы исходим (пока) из того, что изменения в структуре казахстанских собственников не изменили структуру китайских интересов. Другими словами, количество лицензий на добычу нефти у китайских инвесторов не поменялось.

На уровне корпоративных интересов самым большим изменением стало «исчезновение » доли China Investment Corporation (CIC) — китайского фонда национального благосостояния, аналога «Самрук-Казыны». CIC купила 11% РД КМГ за 939 миллионов долларов в сентябре 2009 года, и куда делся этот пакет, пока неясно. В капитале материнской КМГ доли CIC нет. Как нет и публичной информации о том, когда и на каких условиях китайская госкорпорация получила свои деньги назад или трансформировала их в какой-то другой интерес.

Таким образом, наш материал это только начало большой работы по исследованию китайских интересов в казахстанской экономике, и мы не сомневаемся, что нас на этом пути ждет немало открытий.

Если у вас есть дополнения к собранной нами информации или вы нашли неточности в наших историях, пожалуйста, свяжитесь с нами: klepto.asia@gmail.com. Мы гарантируем конфиденциальность.

О ПРОЕКТЕ читайте здесь.

С середины 2000-х направлением номер один для казахстанского экспорта является Китай, но больше всего товаров Казахстан закупает в России. РБК изучил, для каких стран экономические связи с Казахстаном особенно важны

При находившемся у власти в течение 30 лет Нурсултане Назарбаеве Казахстан официально придерживался многовекторного подхода во внешней политике, а на практике был вынужден лавировать между Россией и Китаем, при этом сохраняя хорошие отношения с США. Такая диверсифицированность внешней политики нашла отражение и в экономических связях Казахстана, в которых нет явно доминирующего партнера.

«Казахстан всегда был образцом мультивекторности внешней политики на постсоветском пространстве. Всем странам Центральной Азии предлагалось смотреть, как Казахстан балансирует между большими державами и ему удается дружить одновременно и с Россией, и с Китаем, и с Западом», — сказал РБК научный консультант Московского центра Карнеги Темур Умаров.

Какую роль во внешней торговле играет Россия

По размеру двустороннего товарооборота (экспорт плюс импорт товаров) главным партнером Казахстана традиционно является Россия, следует из внешнеторговой статистики Организации Объединенных Наций (ООН). В 2020 году торговый оборот двух стран составил $18,2 млрд — более 21% совокупного товарооборота Казахстана со всем миром. На втором месте — двусторонняя торговля Казахстана с Китаем ($15,3 млрд, или 18%).

Россия лидирует по размеру товарооборота за счет значительного объема импорта российской продукции в Казахстан ($13,3 млрд в 2020 году, $13,8 млрд в январе—октябре 2021 года). Страна закупает у России различное промышленное и бытовое оборудование, включая сельскохозяйственные машины, погрузчики, бульдозеры, центрифуги, стиральные машины и т.д. (общая сумма — $1,3 млрд в 2020 году; код ТН ВЭД 84), минеральное топливо, включая кокс и нефтепродукты ($1,1 млрд), черные металлы ($0,9 млрд), средства наземного транспорта, в том числе легковые автомобили, кузова и автозапчасти ($0,9 млрд).

Почему Китай на первом месте по экспорту

С точки зрения казахстанского экспорта первое место стабильно, с 2006 года, занимает Китай. Туда из Казахстана ввозятся в основном нефть, газ, медь и другие промышленные металлы. В пандемийном 2020 году казахстанский экспорт в Китай составил $9 млрд — на 12,5% больше, чем в 2019-м. За десять месяцев 2021 года (последние данные казахстанской статистики) в Китай было продано товаров на $8,1 млрд.

Китайский лидер Си Цзиньпин официально поддержал усилия президента Казахстана Касым-Жомарта Токаева по предотвращению «цветной революции» (так Си Цзиньпина процитировали китайские государственные СМИ). От оценки миротворческой операции ОДКБ в Казахстане Китай дистанцировался.

В разрезе конкретных продуктов больше всего казахстанские поставщики вывозят в Китай медных катодов ($1,84 млрд в 2020 году и уже $1,85 млрд в январе—октябре 2021 года). Если к этому прибавить поставки медных руд и концентратов ($1,17 млрд в 2020 году и столько же за десять месяцев прошлого года), то «медный» экспорт в Китай окажется еще выше. Китай является крупнейшим потребителем рафинированной меди, закупая более половины всей меди, производимой в мире. В частности, по данным S&P Global Platts, медные катоды из Казахстана обеспечивают 8% всего китайского импорта этого продукта. Акции протеста и беспорядки в Казахстане не повлияли на поставки меди в Китай, сообщило Platts 6 января.

Если в 2019 году основной статьей казахстанского экспорта в Китай был природный газ (поставляемый по магистральному газопроводу Казахстан — Китай), то в 2020 году он был отодвинут на второе место ($1,4 млрд, или 7,37 млрд куб. м), а в январе—октябре 2021 года — на четвертое (менее $1 млрд за 5,6 млрд куб. м). Средняя цена экспортных поставок казахстанского газа в Китай за отчетный период 2021 года опустилась примерно до $164 за 1 тыс. куб. м — по сравнению со $191 в 2020 году и $211 в 2019-м. Небольшие объемы газа Казахстан также поставляет на Украину ($215 млн в 2020 году) и в Швейцарию ($160 млн) — транзитом через Россию или через своповые операции с «Газпромом».

Куда еще продает сырье Казахстан

В целом на поставки сырья — в основном нефти — приходится более 63% всего казахстанского экспорта (по данным за 2020–2021 годы). Несырьевой экспорт в 2017–2020 годах стабильно составлял $17–18 млрд в год, по оценкам Банка развития Казахстана. Крупнейшим направлением для казахстанской нефти является Италия — $6,5 млрд в 2020 году, далее — Нидерланды ($2,5 млрд), Индия ($1,8 млрд) и европейские страны, от Греции до Испании ($1–1,6 млрд). В Казахстане итальянская нефтяная компания Eni является сооператором проекта разработки Карачаганакского нефтегазоконденсатного месторождения и партнером в соглашении о разделе продукции на Кашаганском месторождении.

Крупной статьей сырьевого экспорта Казахстана является природный уран — всего более $1,7 млрд за 2020 год. В основном он поставляется в Китай ($0,77 млрд) и Россию ($0,44 млрд). Экспорт в Россию обеспечивают российско-казахстанские совместные предприятия «Атомэнергопрома» (входит в группу «Росатома»).

Кто инвестирует в казахстанскую экономику

Традиционно ключевыми иностранными инвесторами в экономику Казахстана считаются Китай, Россия, США. Однако официальная статистика Национального банка Казахстана, в соответствии с международной методологией отражающая вложения из страны — непосредственного инвестора (то есть, например, инвестиция нидерландской «дочки» российского холдинга будет отражена как инвестиция из Нидерландов, а не из России), маскирует реальные инвестиционные потоки (об этой проблеме РБК рассказывал здесь).

По данным Нацбанка Казахстана, на середину 2021 года из $152,8 млрд накопленных прямых иностранных инвестиций в страну больше всего приходилось на Нидерланды (более $60 млрд), хотя таким образом, скорее всего, структурируется значительная часть вложений в том числе российских компаний и казахстанских бизнесменов. На втором месте по иностранным инвестициям в казахстанскую экономику находятся США — $39,5 млрд, и в этом случае действительно отражаются крупные инвестиции американских компаний в нефтегазовую отрасль Казахстана (в крупнейшем местном нефтедобывающем предприятии «Тенгизшевройл» компаниям Chevron и ExxonMobil принадлежит 75%).

Остатки прямых иностранных инвестиций в Казахстане из России и Китая оцениваются казахстанским ЦБ лишь в $4,8 млрд и $5,2 млрд соответственно. Евразийский банк развития (ЕАБР) утверждал в ноябрьском исследовании иностранных инвестиций в регионе ЕАЭС, что фактические накопленные инвестиции из России в Казахстан на конец 2020 года достигали $11 млрд. Крупнейшими российскими компаниями — инвесторами в Казахстане ЕАБР назвал «Атомэнергопром», Сбербанк и «Полиметалл», упомянув также проект «Еврохима» по добыче фосфоритов и производству фосфорных удобрений в бассейне Каратау. Участвовать в газохимическом комплексе в казахстанском городе Атырау также намерен «Сибур», объявляла компания в октябре.