![]()

artemriazanov

+50

Решено

9 лет назад

Экономика

5 — 9 классы

СРОЧНО

компания заняла в банке 200 тыс рублей сроком на 3 месяца.проценты были выплачены вперед из расчета 15%.сколько компания а)получила денег первоначально б) должна вернуть банку через 3 месяца

Смотреть ответ

1

Ответ проверен экспертом

5

(1 оценка)

3

triolana

9 лет назад

Светило науки — 550752 ответа — 388270 раз оказано помощи

Решение:

а). 200*15%/12*3 = 7,5 — уплачены проценты

200-7,5 = 192,5 — компания получила денег с учетом уплаченных процентов

б). компания должна вернуть 200 тыс. руб., т.к. % -ты уже уплачены.

(1 оценка)

https://vashotvet.com/task/2245651

Помогите решить!

Компания заняла в банке 200 тыс.

Рублей сроком на 3 месяца.

Проценты были выплачены вперёд из расчёта 15%.

Сколько компания : а) получила денег первоначально б) должна вернуть деньги банку через 3 месяца?

Перед вами страница с вопросом Помогите решить?, который относится к

категории Экономика. Уровень сложности соответствует учебной программе для

учащихся 5 — 9 классов. Здесь вы найдете не только правильный ответ, но и

сможете ознакомиться с вариантами пользователей, а также обсудить тему и

выбрать подходящую версию. Если среди найденных ответов не окажется

варианта, полностью раскрывающего тему, воспользуйтесь «умным поиском»,

который откроет все похожие ответы, или создайте собственный вопрос, нажав

кнопку в верхней части страницы.

Задача: рассчитать сумму ежемесячных процентов по кредиту и составить проводки

Здравствуйте! Помогите, пожалуйста, с решением следующей задачи:

В начале отчетного года организацией получен в банке кредит на сумму 1 млн. руб. сроком на 3 года под 20% годовых для строительства цеха.

Цех введен в эксплуатацию в декабре этого же года. Проценты по кредиту выплачиваются в конце каждого месяца.

Задание: Рассчитать сумму ежемесячных процентов и определить сумму процентов, включенных в себестоимость цеха. Составить проводки, отражающие получение и возврат кредита, начисление и уплату процентов.

Итак, я решала следующим образом:

1 000 000 * 20% = 200 000; 1 000 000 + 200 000 = 1 200 000 руб. — сумма кредита с процентом.

1 200 000 : 36 месяцев = 33 333 — сумма кредита к уплате за месяц.

Проводки:

1. Получен кредит — Дт 51 Кт 67. Сумма: 1 000 000

2. Начислены проценты — Дт 91.2 Кт 67. Сумма: 200 000

3. Уплачен процент за месяц — Дт 67 Кт 51. Сумма: 33 333

4. Возврат кредита — Дт 67 Кт 51. Сумма: 1 200 000

Буду очень благодарна, если кто-нибудь уделит мне время. Прошу прощение за ошибки, если таковые имеются. В свое оправдание скажу, что преподаватель тему не объяснил, но задачу дать не забыл(

Наида Холод, здравствуйте.

«1 000 000 * 20% = 200 000»

«Рассчитать сумму ежемесячных процентов»

Вам нужно считать проценты ежемесячно.

1 000 000 х 20% = 200000,00 /365 х 31 день (если это январь) = 16986,30 руб.

и так далее…

«1 200 000 : 36 месяцев = 33 333 — сумма кредита к уплате за месяц.»

Насколько я понимаю, что про суммы именно кредита возвращаемаю ежемесячно в задаче нет условия.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Здравствуйте

Цитата (Наида Холод):1. Получен кредит — Дт 51 Кт 67. Сумма: 1 000 000

Эта проводка верная.

Цитата (Наида Холод):2. Начислены проценты — Дт 91.2 Кт 67. Сумма: 200 000

Эта проводка верная, но сумма неверная. Вы начислили 20% от 1 млн., но не умножили на 3 года.

Цитата (Наида Холод):я решала следующим образом:

1 000 000 * 20% = 200 000; 1 000 000 + 200 000 = 1 200 000 руб. — сумма кредита с процентом.

1 200 000 : 36 месяцев = 33 333 — сумма кредита к уплате за месяц.

Неверный расчет. Не умножили как минимум на 3 года. В жизни конечно проценты считаются от суммы задолженности либо аннуитетными платежами.

Если упростить ситуацию для задачи, то проценты будут 1 000 000 х 20% х 3 года = 600 000= это только проценты

Для проводки Д (08) 91 К 67 нужно 600 000 / 36 месяцев = 16 666,67 (ежемесячная уплата процентов).

До ввода цеха в эксплуатацию проценты включаются в его стоимость, т.е. проводка Д 08 К 67 сумма 16 666,67 (ежемесячно до даты ввода цеха в эксплуатацию).

Следующие месяцы проценты начисляете проводкой Д 91 К 67

Цитата (Наида Холод):4. Возврат кредита — Дт 67 Кт 51. Сумма: 1 200 000

проводка верная, сумма — нет.

Кредитный калькулятор

Выберите способ расчета

По сумме кредита

По стоимости покупки

Первоначальный взнос

(80 000 ₽ в кредит)

Вид платежей

Равные

Уменьшаемые

Платеж в месяц

4 500 ₽

Срок выплат

36 мес.

Сумма выплат

55 811 ₽

Переплата

5 811 ₽

График платежей

| №, Месяц |

Сумма платежа Платеж |

Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 |

61 811.94 3 000.00 + 58 811.94 |

3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 |

61 811.94 3 000.00 + 58 811.94 |

3 000.00 + 58 811.94 | 241 188.06 |

Лучшие предложения

Тинькофф Платинум

| Кред. лимит | 700 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Карта Kviku

| Кред. лимит | 100 000Р |

| Проц. ставка | От 10% |

| Без процентов | 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 1 мин. |

Газпромбанк 180 дней

| Кред. лимит | 1 000 000Р |

| Проц. ставка | От 11,9% |

| Без процентов | 180 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 50% |

| Решение | 5 минут |

Альфа-Банк 365 дней без %

| Кред. лимит | 500 000Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 365 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Газпромбанк кредит

| Макс. сумма | 7 000 000Р |

| Ставка | От 4,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 20-70 лет |

| Решение | От 10 минут |

Альфа-Банк кредит

| Макс. сумма | 7 500 000Р |

| Ставка | От 4,5% |

| Срок кредита | 1-5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

Почта Банк кредит

| Макс. сумма | 5 000 000Р |

| Ставка | От 4,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Тинькофф Кредит

| Макс. сумма | 2 000 000Р |

| Ставка | От 7,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Все Кредиты

Тинькофф Блэк

| Стоимость от | 0 Р |

| Кэшбек | 1-30% |

| % на остаток | До 6% |

| Снятие без % | До 500 000 руб. |

| Овердрафт | Есть |

| Доставка | 1-2 дня |

Альфа-Карта

| Стоимость от | 0Р |

| Кэшбек | 1-100% |

| % на остаток | До 9% |

| Снятие без % | До 50 000 р. |

| Овердрафт | Нет |

| Доставка | Банк/курьер |

МТС CASHBACK

| Стоимость от | 0 Р |

| Кэшбек | 1-25% |

| % на остаток | До 7% |

| Снятие без % | 100 000 ₽/мес. |

| Овердрафт | Нет |

| Доставка | 1 день |

Росбанк #МожноВСЁ

| Стоимость от | 0Р |

| Кэшбек | 1-5% |

| % на остаток | До 8,5% |

| Снятие без % | 150000 ₽/сут. |

| Овердрафт | Нет |

| Доставка | На дом |

Веб-займ (0% первый займ)

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-90 лет |

| Решение | 5 мин. |

До зарплаты (0% первый займ)

| Сумма займа | 100 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 365 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 7 мин. |

Займер (0% первый займ)

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-75 лет |

| Решение | 2 мин. |

Манимен (0% первый займ)

| Сумма займа | 80 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 126 дней |

| Кред. история | Любая |

| Возраст | 18-70 лет |

| Решение | 1 мин. |

СберВклад в Сбербанке

| Сумма от | 100 000Р |

| Проц. ставка | До 6,2% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Возможно |

| Снятие | Нет |

Кредит Клаб

| Сумма от | 100 000Р |

| Проц. ставка | До 15% |

| Срок | До 2 лет |

| Макс. сумма | 40 млн |

| Пополнение | Да |

| Снятие | Да |

Вклад в Альфа-Банке

| Сумма от | 10 000Р |

| Проц. ставка | До 9,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Нет |

| Снятие | Нет |

Вклад в Тинькофф Банке

| Сумма от | 50 000Р |

| Проц. ставка | До 8% |

| Срок | До 2 лет |

| Макс. сумма | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

ВТБ рефинансирование кредитов

| Макс. сумма | 7 000 000Р |

| Ставка | От 4,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-75 лет |

| Решение | 2 минуты |

Тинькофф автокредит

| Макс. сумма | 3 000 000Р |

| Ставка | От 14,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 18 лет |

| Решение | За 1 мин. |

Альфа-Банк автокредит

| Макс. сумма | 7 500 000Р |

| Ставка | От 4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 ₽ |

| Возраст | От 21 года |

| Решение | 2 мин. |

Газпромбанк автокредит

| Макс. сумма | 7 000 000Р |

| Ставка | От 2,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Газпромбанк кредит на мотоцикл

| Макс. сумма | 7 000 000Р |

| Ставка | От 2,4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 20-70 лет |

| Решение | За 5 минут |

Тинькофф РКО

| Обслуживание | 490Р |

| % на остаток | 3% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | До 1 млн. р. |

РКО в Модульбанке

| Обслуживание | 690Р |

| % на остаток | 4 |

| Пополнение | 0 руб. |

| Платеж | От 0 руб. |

| Перевод | 0 руб. |

| Овердрафт | Нет |

Локо-Банк РКО

| Обслуживание | 0Р |

| % на остаток | 8,75% |

| Пополнение | 0 руб. |

| Платеж | От 19 руб. |

| Перевод | 0 руб. |

| Овердрафт | нет |

Уралсиб РКО

| Обслуживание | 0Р |

| % на остаток | 3% |

| Пополнение | 0,25% |

| Платеж | От 0 руб. |

| Перевод | До 150 000 ₽ |

| Овердрафт | Индивидуально |

Семейная ипотека Росбанк Дом

| Макс. сумма | 12 000 000Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

Ипотека Альфа-Банк Новостройки

| Макс. сумма | 70 000 000Р |

| Ставка | От 8% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Кредиты в городах

Наш банковский калькулятор сделает расчет кредита в один клик. Просто укажите параметры интересующего вас потреб. кредита и программа сделает предварительный расчет в автоматизированном режиме. Помесячный график выплат будет сформирован под формой и будет содержать таблицу платежей с разделением на основную сумму задолженности и процентов.

Банковский калькулятор для расчета потребительского кредита наличными

Перед оформлением потребительского кредита многих граждан интересуют условия, по которым происходит кредитование. Сколько мне придется платить в месяц? Сколько я переплачу за весь срок? Сколько составит процент переплаты по будущему денежному кредиту? Это распространенные вопросы, ответы на которые люди ищут в Интернете в 2019 году и будут искать в 2020, 2021 и последующих годах. Наши специалисты разработали универсальный кредитный калькулятор, работающий полностью онлайн, который поможет ответить на них.

Опишем подробно как самостоятельно правильно работать с данной программой расчета.

Что может посчитать этот калькулятор?

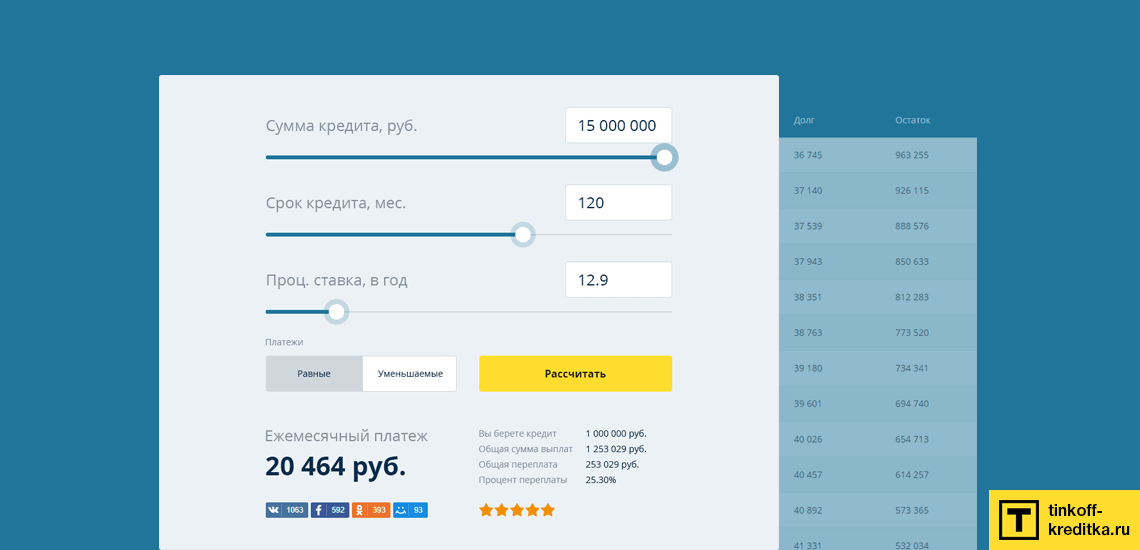

Правильно рассчитать кредит не требует наличия особых знаний. Наша программа создана таким образом, что пользоваться ей будет просто как среднестатистическим физическим лицам, так и пенсионерам. Предварительно вы можете задать 4 параметра в форме:

- Сумму денежного кредита (200000, 500000, 800000 или любую другую). Двигая ползунком максимальная сумма составит 15 000 000 рублей, однако вы можете вписать любое произвольное число.

- Срок кредитования, который также может быть абсолютно любым — год, 2 года, 3 года, 4 года, 5 лет, 7 лет, но ползунком задан в пределах 6-180 месяцев.

- Процентная ставка ссуды. В качестве минимального значения мы поставил 8.9%, а максимальным — 49.9%. Но вы также можете поставить ту цифру, которая удобна для вас — 15 годовых, 18 годовых, 16 годовых или 20 годовых.

- И последнее — тип платежей. Если вы планируете платить кредит равномерными платежами (аннуитетными), то выбираете вкладку «Равные». Если же хотите чтобы сумма ежемесячного платежа со временем становилась меньше, то ставьте активной вкладку «Уменьшаемые» (дифференцированные).

Настроив данные условия, вам остается только нажать на кнопку «Рассчитать». Математические формулы в онлайн-режиме моментально предоставят вам данные по следующим параметрам:

- Размер ежемесячного платежа, в рублях.

- Сумма первоначального кредита.

- Полная стоимость (первоначальная + проценты).

- Общая переплата (процентны в рублях).

- Соотношение переплаты, в процентах.

Обычно после предварительного расчета посетители рассказывают о калькуляторе в социальных сетях, а также ставят рейтинг. По нему другие люди смотрят насколько наша программа удобна и полезна в использовании. А отзывы помогают сформировать единое мнение о функциональности и удобности калькулятора.

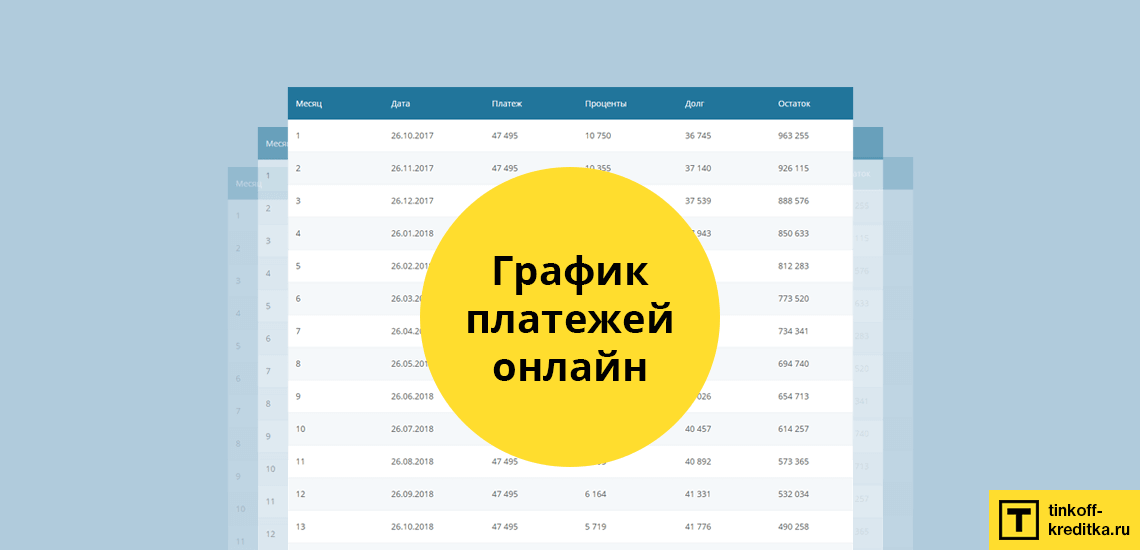

Составление графика платежей или как рассчитать выплаты по кредиту

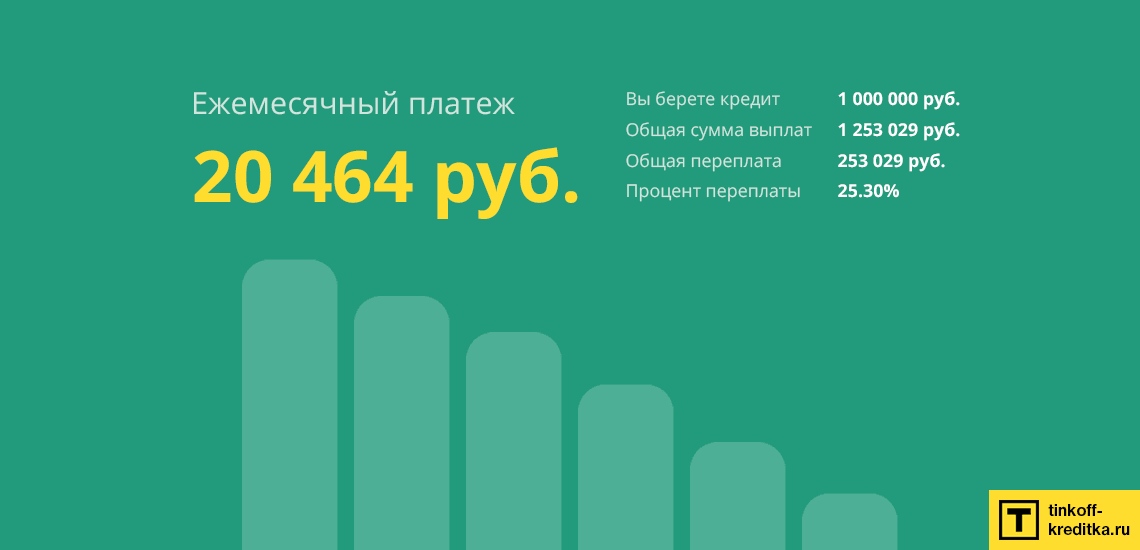

Для решения данного вопроса также не нужно иметь специализированные умения. После после получения первоначальных данных, под формой откроется таблица, в которой будет отражен примерный график платежей по будущему краткосрочному или долгосрочному кредиту. В ней будут представлены помесячно следующие данные:

- номер месяца;

- точная дата совершения платежа;

- размер ежемесячного платежа (основной долг вместе с процентами);

- размер основного долга в платеже;

- размер процентов в платеже;

- остаток по кредиту после выплаты платежки.

Под таблицей выплат будет итоговая строка, в которой аккумулируются полная стоимость и переплата по кредиту. Вы поймете сколько платить за кредит по выбранным условиям заимствования денежных средств. Представленных данных также будет достаточно для оценки предварительного досрочного погашения.

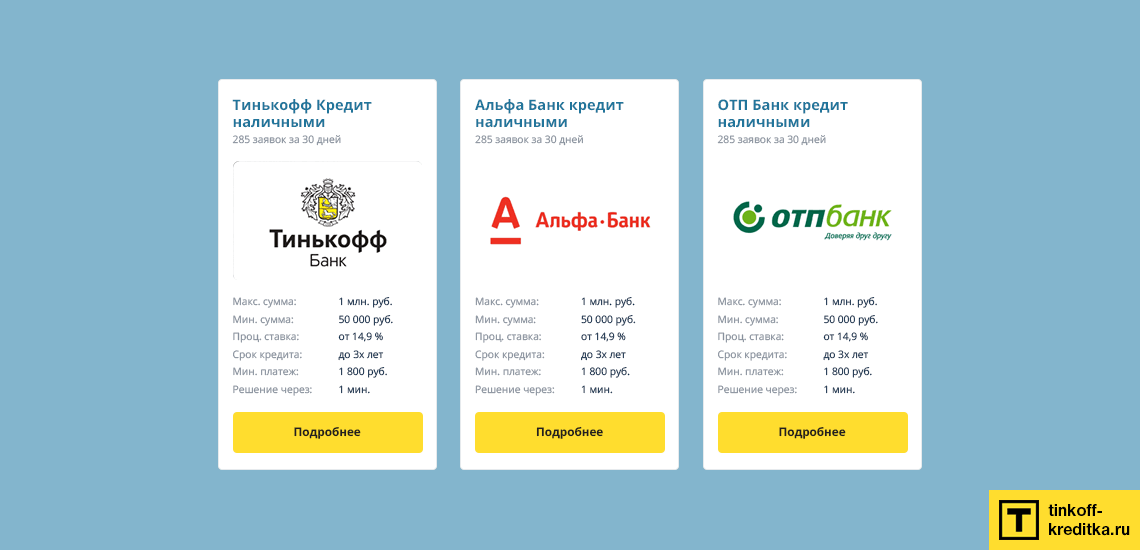

Подбор выгодного кредита наличными

После того как вы сами рассчитаете сумму долга, вам будет доступен блок с самыми популярными кредитными предложениями. Команда сайт brobank.ru постаралась собрать в одном месте продукты многих банков России. Удобное расположение информации поможет вам оставить заявки в несколько банковских учреждений и после получения одобрения взять деньги в любом отделении банка.

Надеемся, наш банковский калькулятор оказался полезным для вас!

Планируете взять заем в 2023 году и решаете, программа какого банка будет выгоднее – определиться с выбором вам поможет кредитный калькулятор нашего финансового портала. Воспользуйтесь простой и точной онлайн-программой, задав свои параметры расчета.

По умолчанию в кредитном калькуляторе уже указаны определенные условия:

- сумма заемных средств;

- срок выплаты долга;

- процентная ставка;

- примерная дата выдачи.

Используйте указанными параметрами или задайте свои условия онлайн. Для этого введите или выберите из выпадающего списка нужные вам цифры. Нажмите «Рассчитать расходы». С помощью кредитного калькулятора буквально за секунду вы узнаете стоимость займа, которая зависит от процентов и срока погашения долга. Также вы увидите предварительный график ежемесячных платежей.

Обратите внимание! Между меню вычислений (под наглядными диаграммами) и графиком располагается лучшее предложение за 2023 год в вашем регионе. Если вы хотите ознакомиться с более подробными условиями этого продукта, просто нажмите на его название.

В результате расчета на экране онлайн появятся следующие данные по выбранному кредиту:

- размер ежемесячного платежа. Цифра показывает, сколько средств придется регулярно вносить до закрытия займа;

- общий платеж (сколько придется вернуть с учетом процентной ставки и срока, на который вы берете заемные средства);

- сумма кредита – те средства, которые предоставляет финансовая организация;

- проценты – размер переплаты по займу (та выгода, которую получит банк от сотрудничества с клиентом).

Обратите внимание! Кредитный калькулятор онлайн по умолчанию рассчитывает схему погашения равными долями (аннуитетные выплаты), но вы можете выбрать другой вариант. Чтобы поменять это условие, кликните курсором пункт «Дифференцированные платежи». Если вы планируете вносить средства не в строгом соответствии с графиком, нажмите «Добавить погашение +» и укажите его сумму и планируемую дату.

Ниже этого расчета будет располагаться график погашения в цифрах и диаграммах.

Если вас устраивают условия кредита, оформите заявку онлайн – без посещения офиса. Кликнув «Оформить», вы перейдете на страницу финансового учреждения, где сможете заполнить анкету.

Вопросы и ответы

Как использовать кредитный калькулятор онлайн?

Клиенту не нужно подтверждать свой доход, так как банк знает обо всех денежных поступлениях. Если вы уже обслуживаетесь в данной организации, процедура оформления кредита будет значительно проще, а рассмотрение заявки – быстрее.

Как рассчитать и оформить кредит?

Воспользуйтесь онлайн-калькулятором, чтобы предварительно ознакомиться с тем, как предстоит выплачивать кредит. Нажмите на кнопку «Детальный расчет» – программа выдаст расчет графика платежей с учетом размера ежемесячной выплаты, указанием того, какая часть средств идет на покрытие процентов по займу и какая – на погашение его «тела» (выданной вам суммы). На портале «Выберу.ру» вы можете перейти к оформлению заявки онлайн. Заполнив анкету по форме банка и отправив ему запрос, вам нужно только дождаться его ответа (он поступит в виде СМС на указанный номер телефона) и в случае одобрения прибыть в офис с необходимыми документами для подписания договора.

Задайте свой вопрос

Калькулятор вкладов на Банки.ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 22.03.2023 и специальные условия от банков, только для пользователей Банки.ру.

Основная задача вкладчика – разместить свои сбережения на депозит, который принесет максимальный доход. Чтобы выяснить итоговую сумму вклада по окончании его срока и произвести расчет по доходу, порой бывает недостаточно знать размер годовой процентной ставки. Нужно воспользоваться калькулятором процентов по вкладам, ведь основные факторы, которые следует учитывать при расчете дохода, – это наличие капитализации и периодичность внесения дополнительных взносов в выбранный вами вклад. Кроме того, открывая вклад под высокую ставку, следует учитывать, что доходы по вкладам в РФ облагаются налогом в размере 35%, если процентная ставка по вкладу в рублях превышает ключевую ставку Банка России на 5 процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

Калькулятор доходности вкладов на сайте Банки.ру поможет произвести расчет суммы вклада с процентами. В депозитном калькуляторе указываете дату, когда вы планируете разместить сбережения в банке и срок привлечения вклада, который вы можете задать произвольно с точностью до одного дня. Депозитный калькулятор безошибочно определит день, когда вы сможете забрать свои сбережения вместе с начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в зависимости от того, будут проценты добавляться к сумме вклада либо выплачиваться на отдельный счет. Калькулятор вкладов с капитализацией покажет, как происходит расчет процентов и увеличивается сумма вашего вклада, ведь при выборе такого способа начисления проценты присоединяются к сумме вклада, тем самым увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать периодичность, с которой вы планируете вносить дополнительные взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за вычетом налогов и покажет итоговую сумму вклада с начисленными процентами, в том числе с довложениями. Прежде чем открывать вклад в банке, с помощью калькулятора вкладов вы сможете вычислить доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на сайте Банки.ру поможет нашим пользователям быстро произвести расчет вкладов и точно посчитать ожидаемый доход от своих сбережений.

Калькулятор сложного процента с капитализацией на Банки.ру

Сложный процент — это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода). Фактически это — капитализация процентов по вкладу.

Как на калькуляторе посчитать сложный процент:

- в поле «Капитализация» выбираете необходимую периодичность (согласно договору она может быть ежемесячная, ежедневная, ежеквартальная, или ежегодная и т.д), если иных условий по депозиту нет — нажимаете «Рассчитать»

- если условия предусматривают не только капитализацию, но и пополнение и вы хотите рассчитать итоговую сумму доходности вклада, то внесите в поле «Пополнение вклада» планируемую периодичность пополнений и сумму, которую планируете вносить на вклад. Далее нажмите кнопку «Рассчитать».

- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

- Расчет доходности вклада.

- Сумму вклада.

- Сумма довложений.

- Начисленные проценты.

- Удержано налогов ( В РФ доходы по ставке выше 10% в рублях и выше 9% в валюте облагаются налогом в размере 35%)Также там вы можете посмотреть примерный график выплат процентов и платежей и подходящие под ваши желаемые условия, банковские вклады.

Содержание

- Как рассчитать проценты по кредиту и ежемесячный платеж

- Состав суммы кредита

- Что влияет на размер ставки по кредиту

- Из чего состоит ежемесячный платеж

- Какими бывают ежемесячные платежи

- Какие данные нужны для расчета платежа по кредиту

- Как можно посчитать ежемесячный платеж

- Как рассчитать аннуитетный платеж

- Как рассчитать дифференцированный платеж

- Как рассчитать кредит?

- Способы расчета кредита

- Как рассчитать кредит с дифференцированными платежами?

- Как рассчитать кредит с аннуитетными платежами?

- Какой способ выбрать?

Как рассчитать проценты по кредиту и ежемесячный платеж

Учимся рассчитывать процент по кредиту и ежемесячный платеж, чтобы выбрать из предложений банков самый выгодный вариант с наименьшей переплатой.

При выборе кредита мы чаще всего ориентируемся на ставку и, конечно, ищем самую выгодную. Но это можно сравнить с импульсивными покупками в магазине, когда мы хватаем без разбора товары по акции. В итоге оказывается, что мы здорово переплатили или приобрели совсем не то, что было нужно.

На размер переплаты и ежемесячного платежа влияет множество факторов. Один из них – порядок начисления процентов.

Зная, как рассчитать платеж, вы поймете, где и под какие условия лучше взять кредит, чтобы выплаты вас устраивали.

Состав суммы кредита

Кредит состоит не только из основной суммы, которую вы занимаете у банка. А также:

- из процентов, которые нужно заплатить за использование заемных средств;

- различных комиссий, которые банк начисляет за свои услуги;

- выплат за услуги третьих лиц – например, оценщиков и нотариусов;

- платы за выпуск и обслуживание карты;

- страховок – на жизнь, здоровье, имущество;

- других выплат, предусмотренных договором.

Имейте в виду, что не все страховки обязательны. Например, можно отказаться от страхования здоровья, но, если речь идет об ипотеке, страхование имущества необходимо.

Кредиторы не имеют права прописывать дополнительные выплаты мелким шрифтом и не рассказывать о них клиенту. Если после подписания договора появилась новая переплата, вы имеете право обратиться в суд и вернуть уже уплаченные деньги.

Сумма, которая отражает все вышеперечисленные затраты, называется полной стоимостью кредита или ПСК.

Раньше некоторые банки умалчивали эту информацию, чтобы не распугать клиентов, но с 2014 года они обязаны крупным шрифтом указывать ПСК в отдельной рамке на первой странице договора, а также в графике выплат.

Чтобы рассчитать ПСК, нужно сложить сумму кредита – СК, проценты – %, сумму всех комиссий – СВК.

Допустим, вы хотите взять кредит на 10 000 рублей.

Переплата по процентам – 1 000 рублей.

Комиссии – 500 рублей.

ПСК: 10 000 + 1 000 + 500 = 11 500 рублей.

Что влияет на размер ставки по кредиту

Когда вы видите заманчивое рекламное предложение «Потребительский кредит наличными без залога от 8,9%» имейте в виду, что цифра 8,9% – минимальное значение ставки, которое на практике может оказаться выше.

Рассмотрим факторы, которые позволят снизить ставку:

Чем больше денег вы берете в долг, тем ниже будет размер переплаты.

Чем он больше – тем ниже ставка.

- В приоритете – зарплатные клиенты и клиенты партнеров банка.

Кредитные организации более благосклонны к своим клиентам.

Кредитной организации выгоднее иметь больше гарантий. Поэтому тип кредита напрямую влияет на ставку. Например, целевой будет выгоднее, чем нецелевой.

Подтвержденный доход тоже является гарантией вашей платежеспособности. Те, кто предоставляет необходимые справки, могут получить более низкую ставку.

Из чего состоит ежемесячный платеж

Расплачиваться за взятые в долг деньги придется ежемесячно. Этот взнос складывается из основного долга и процентов, взятых в разном соотношении. В каком именно – зависит от типа платежей.

Вы можете заплатить меньше или больше установленной выплаты. Если заплатите меньше, вас накажут за просрочку штрафами и пени. Они могут прибавиться к следующей выплате. А если заплатите больше – поможете себе и снизите размер общей переплаты.

Какими бывают ежемесячные платежи

Рассчитать ежемесячный платеж можно двумя способами. От этого будет зависеть размер и характер выплат.

Можно погашать долг одинаковыми взносами каждый месяц. Основной долг разделят на части, увеличивающиеся к концу срока. А процентные части будут начислять на остаток долга.

Получается, в начале ваша выплата будет состоять из малой доли основного долга и из большой доли процентов, которые начисляются на большой остаток. Со временем остаток будет уменьшаться, а вслед за ним и часть начисленных процентов.

Выходит, что ближе к концу срока выплата будет состоять из большой доли основного долга и из меньшей – процентной. Такой способ называется аннуитетным. Для многих он считается наиболее выгодным, так как размер регулярной выплаты в таком случае фиксированный.

Важно: оформление кредита на долгий срок уменьшает размер регулярных выплат, но это значит, что вы долго будете выплачивать проценты на остаток основного долга и доберетесь до погашения основного долга только в конце.

Еще один способ расчета называется дифференцированным. Основной долг делится на равные части, проценты рассчитываются на остаток долга.

В начале вы будете платить фикс по основному долгу и высокую процентную часть, а ближе к концу – фикс по основному долгу и низкую процентную часть.

Важно: не расстраивайтесь, если банк назначил вам аннуитетный способ, а вы хотите дифференцированный. Вы можете платить больше установленных выплат и уменьшать размер переплаты, досрочно погашая кредит.

Какие данные нужны для расчета платежа по кредиту

Ежемесячный платеж – важная характеристика для многих. Хочется найти золотую середину – платить посильный взнос с наименьшей переплатой.

Рассчитать его можно самостоятельно или через специальные сервисы. Для этого вам понадобятся:

- ставка,

- размер желаемого займа,

- срок, на который вы хотите занять деньги.

Как можно посчитать ежемесячный платеж

Рассчитать размер выплат можно разными способами. По старинке – вручную или в отделении банка. Либо более современным способом – в Excel или через специальные калькуляторы.

Если вас не пугают звонки по телефону, очереди на горячей линии и прогулки до ближайшего отделения – обратитесь к банковским представителям для расчета. Они расскажут вам, на каких условиях предоставляется кредит и помогут посчитать переплату. Вердикт такой консультации не окончательный и в реальном договоре данные могут отличаться.

Предлагаем рассмотреть каждый способ подробнее и сравнить результаты.

- Начнем с самого удобного – калькулятор для расчета ежемесячных платежей.

В некоторых сервисах можно ввести размер займа, срок и ставку, рассчитать размер взносов, переплату, итоговую выплату, а также получить график ежемесячных платежей.

Вы взяли кредит на 300 тысяч руб. сроком на 2 года по ставке 12%.

Ежемесячная выплата составит 14 122 руб.

Переплата – 38 928 руб.

Общая выплата – 338 928 руб.

Удобный калькулятор вы найдете на сайте Совкомбанка. В нем можно задать две величины и узнать третью. Допустим, задав срок кредита и желаемый размер выплат, можно увидеть, какой заем вам готова предоставить финансовая организация.

- Следующий способ подойдет для любителей таблиц и формул – рассмотрим расчет в Excel.

Чаще всего банки предлагают аннуитетный способ расчета по потребительским кредитам. Чтобы рассчитать его в Excel, в категории «Финансы», есть специальная функция под названием ПЛТ (PMT). Она рассчитывается следующим образом:

=ПЛТ (ставка; кпер; пс; [бс]; [тип]), где

«ставка» – это % ставка по кредиту в месяц.

В нашем случае это 12%/12

«кпер» – срок кредита в месяцах.

В нашем случае это 12*2=24

«пс» – сумма кредита.

В нашем случае это 300 000

«бс» – конечный баланс, равный нулю.

«тип» – способ учета ежемесячных выплат.

1 – если выплаты приходятся на начало месяца, 0 – если на конец месяца.

В нашем случае 0.

Проведем расчет для нашего примера:

=ПЛТ (12%/12; 24; -300 000; 0; 0) = 14 122 руб.

Результат тот же, что и в калькуляторе.

Что касается дифференцированного платежа, специальной функции для расчета нет. Однако в интернете можно найти развернутые формулы для вычисления.

- Рассмотрим самостоятельные расчеты для каждого вида.

Формулы достаточно объемные и считать придется много, поэтому разберем отдельные примеры.

Как рассчитать аннуитетный платеж

Формула аннуитетного платежа:

– размер ежемесячных выплат

– остаток – 300 000 рублей

ПС – % ставка в месяц = 12% / 12 = 0,01

ПП — % периоды до окончания срока (в месяцах)

Получили размер выплаты, равный нашим предыдущим вычислениям через Excel и калькулятор.

Итак, мы рассчитали фиксированную ежемесячную выплату двумя разными способами. Теперь узнаем, как подсчитать общий размер переплаты по кредиту.

Для этого размер ежемесячного взноса умножаем на срок кредита в месяцах и вычитаем основной заем.

14 122 х 24 – 300 000 = 38 928 руб.

Как рассчитать дифференцированный платеж

Дифференцированный платеж состоит из двух частей.

- Долговая часть ежемесячного платежа.

Она не изменяется и рассчитывается простым делением размера займа на срок займа.

300 000 / 24 = 12 500 руб.

- Процентная часть, рассчитываемая на остаток долга.

Чтобы узнать размер ежемесячной процентной переплаты, умножаем остаток тела кредита на процентную ставку по кредиту в месяц (ПС).

Проценты по кредиту = остаток тела кредита х ПС

ПС = % ставка в месяц = 12% / 12 = 0,01

300 000 х ПС = 300 000 х 0,01 = 3 000

Это и есть формула расчета процентов по кредиту.

Итак, наш первый взнос составляет 12 500 + 3 000 = 15 500 рублей. Следующие выплаты будут уменьшаться. Давайте рассмотрим их в таблице.

Расчет ежемесячного платежа при дифференцированном методе

Источник

Как рассчитать кредит?

Способы расчета кредита

Самостоятельно рассчитать проценты по кредиту, сроки и суммы его выплаты необходимо, чтобы условия по кредиту были выгодны не только банку, но и потребителю.

Есть два основных способа рассчитать кредит:

- кредитный калькулятор,

- самостоятельный расчет.

У каждого из этих способов есть плюсы и минусы. Чтобы пользоваться кредитным калькулятором, не нужно обладать специальными знаниями. Но расчетные формулы при этом будут не очевидны, поскольку выдают только конечный результат. Вы не сможете объективно оценить процентные ставки.

Можно рассчитать кредит «вручную» — по формулам. Для этого необходимо знать сумму, предоставляемую банком, срок погашения кредита, ставку в процентах и тип платежа. Применяют два способа совершения оплаты — дифференцированную и аннуитетную.

Рассмотрим, что это такое.

Как рассчитать кредит с дифференцированными платежами?

При этом способе погашения долг делят на срок кредита, а проценты начисляют каждый месяц из расчета, сколько вы еще должны организации-кредитору. В первое время вы платите больше, но с каждым разом выплаты уменьшаются.

Сумму платежа делят надвое. Первая часть — фиксированная доля для всего срока кредита. Это погашение основного долга. Вторая — проценты, рассчитываемые ежемесячно, в зависимости от остатка.

Поскольку в процессе выплат основной долг уменьшается, сумма, начисленная по процентной ставке, тоже становится меньше.

Пример вычисления дифференцированной оплаты по формуле:

- % — процент за месяц,

- Д — общий долг,

- %ст — процентная ставка,

- М — расчетный месяц, количество дней.

Пример расчёт на 3 месяца по кредиту на год в размере 60 000 рублей под 10% годовых:

Закрепленная сумма платежа 5000 =60000/12

493,15 = (60000*10*30/100*365), платеж составляет 5493,15.

Закрепленная сумма платежа 5000 =60000/12

467,12 = (55000*10*31/100*365), платеж составляет 5467,12.

Закрепленная сумма платежа 5000 =60000/12

410,95 = (50000*10*31/100*365), платеж составляет 5410,95.

Как рассчитать кредит с аннуитетными платежами?

В этом случае оплата долга по кредиту осуществляется равными, изначально установленными частями. Ежемесячно вы платите банку одну и ту же фиксированную сумму.

Аналогично предыдущему, платеж разбит на две части. Но при условии фиксированного платежа сумма процентов ежемесячно меняется в меньшую сторону, а сумма погашения кредита — в большую.

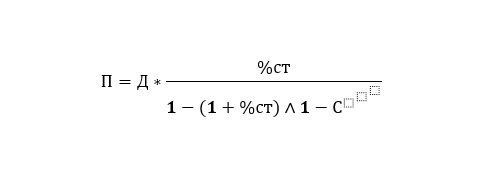

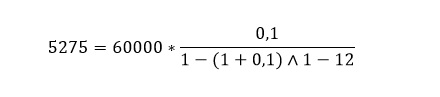

Формула расчета аннуитетной выплаты кредита:

П — ежемесячная выплата

%ст — процентная ставка в год

С — срок погашения (в месяцах)

Поясним на примере. Предположим, условия кредитования — как и в предыдущем примере: 60 000 руб. под 10% годовых на срок 12 месяцев.

Считаем:

Ежемесячная выплата — 5 275 рублей.

Какой способ выбрать?

При выборе кредита и расчете ежемесячных платежей, следует учитывать особенности первого и второго варианта.

Обратите внимание на суммы первых ежемесячных выплат при дифференцированной платежной системе — они завышенные. Это может принести определенные трудности при оплате. Поэтому при дифференцированном способе погашения кредита особое внимание уделяется платежеспособности заёмщика. Его финансовое обеспечение должно превышать на 25% доход клиента, взявшего кредит на тех же условиях, но с аннуитетными платежами. Дифференцированный способ лучше выбирать тем, для кого даже самый большой процент — не критичен.

Аннуитетный способ подойдет тем, чей доход нестабилен. Или значительная его часть уходит на выплату долга. Несмотря на то, что вы платите равномерно, это не значит, что вы так же последовательно гасите долг. При аннуитетном способе вы платите сначала проценты банку, потом возвращаете долг. То есть, если через какое-то количество лет ваше финансовые возможности станут лучше и вы захотите погасить долг досрочно, у вас не получится значительно снизить переплату — к этому моменту вы уже почти (или полностью) ее погасили.

Предоставленные расчеты не являются единственными. Некоторые банки могут использовать свои методы начисления процентов и расчета графика платежей. Для того, чтобы рассчитать кредит самостоятельно, следует уточнять в банках систему их расчетов.

Но при любом способе погашения долга следует учитывать инфляцию. Впрочем, для вас это может быть и хорошей новостью — в том случае, если ваш доход увеличивается вместе с ростом инфляции. Тогда со временем траты на погашение кредита для вас будут все менее и менее существенны.

Источник