Незавершенное производство — счет в бухгалтерском учете

Согласно п. 63 приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухучета…» незавершенным производством в бухгалтерском учете считаются продукция или работы, не прошедшие полного цикла или всех этапов технологического процесса. Кроме того, к незавершенке относятся изготовленные изделия, которые пока еще не прошли необходимые испытания и техническую приемку или же не укомплектованы в полной мере.

Согласно п. 64 того же приказа отражение в бухгалтерском учете стоимости незавершенного производства осуществляется несколькими методами, а именно по:

- плановой или фактической производственной себестоимости;

- прямым затратным статьям;

- стоимости использованного сырья, полуфабрикатов и материалов.

Эти методы относятся к серийному или массовому производству, а при единичном производстве оценка стоимости осуществляется по затратам, фактически произведенным для изготовления продукции.

Согласно п. 1 ст. 319 НК РФ незавершенное производство представляет собой продукцию, которая имеет частичную готовность, то есть она не прошла всех этапов технологической обработки, которые предусмотрены применяемым производственным процессом. В незавершенное производство для целей налогового учета включается не только продукция, но и полуфабрикаты собственного производства, а также переданные в производство материалы, если они подверглись какой-либо переработке.

При осуществлении бухгалтерского учета незавершенного производства используется счет 20 «Основное производство», по дебету которого собираются все затраты, понесенные при осуществлении производственного процесса. По окончании месяца себестоимость готовой продукции списывается с кредита счета 20, а то сальдо, которое осталось по дебету, и является незавершенным производством.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете незавершенное производство в бухучете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Основные аспекты оценки незавершенного производства и формула расчета

Метод, который был выбран в организации для определения стоимости продукции, должен быть закреплен в учетной политике. От него во многом зависит финансовый результат отчетного периода, а также размер суммы налога на прибыль предприятия.

ВНимание! С 01.01.2021 незавершенное производство включено в состав запасов, порядок учета которых регулируется новым ФСБУ 5/2019 «Запасы». ПБУ 5/01 отменено.

Как учитывать НЗП по новым правилам, читайте в Готовом решении от КонсультантПлюс. Пробный доступ можно получить бесплатно.

Рассмотрим подробнее методы оценки незавершенного производства, которые используются в бухгалтерском учете:

1. Оценка по плановой (нормативной) себестоимости (п. 27 ФСБУ 5/2019).

Данный метод основывается на Типовых указаниях по применению нормативного метода учета от 24.01.1983 № 12, где отражаются конкретные рекомендации по применению. Он может использоваться при производстве сложной продукции, относящейся к швейной, мебельной, металлообрабатывающей, машиностроительной и подобным отраслям с длительным производственным циклом.

Метод учета по плановой (нормативной) себестоимости предполагает точный учет имеющихся количественных данных об остатках незавершенного производства (далее — НП). Он базируется на использовании норм для учета всех произведенных затрат, а также отклонений от норм с целью выявления причин и места их возникновения.

Нормативная себестоимость является своего рода учетной ценой, которая рассчитывается по каждой группе или виду на основании калькуляций себестоимости продукции. При этом себестоимость незавершенки рассчитывается так:

Стоимость НП = Кол-во НП × Стоимость единицы НП.

2. Оценка по фактической себестоимости (п.23 ФСБУ 5/2019).

При этом методе осуществляется полное калькулирование себестоимости производимой продукции, в соответствии с чем и оценка незавершенки в бухгалтерском учете делается по прямым и косвенным затратам. Этот метод должен применяться ко всем видам выпускаемой продукции, а потому его следует использовать, если на предприятии существует достаточно небольшая номенклатура продукции или работ.

Фактическая себестоимость незавершенного производства, как и готовой продукции, будет рассчитываться по формуле:

Фактическая себестоимость = прямые затраты + общепроизводственные расходы + общехозяйственные расходы.

ВНИМАНИЕ! ФСБУ 5/2019 не предусмотрена оценка незавершенного производства по стоимости сырья, материалов и полуфабрикатов. То есть с 2021 года такой метод оценки применять нельзя.

До 2021 года сырьевой метод чаще всего использовался, когда производство считалось материалоемким. При этом наибольший удельный вес в затратах имели непосредственные расходы сырья и материалов.

О методах учета читайте в статье «Основные методы учета затрат на производство».

Коэффициент нарастания затрат

Необходимо отдельно рассказать о коэффициенте нарастания затрат, который является характеристикой увеличения затрат на единицу продукции по мере технологического цикла. Он используется в том случае, когда необходимо определить, каким образом происходит нарастание определенных затрат, имеющих динамику, к примеру оплата труда, электроэнергии, амортизация основных средств.

Коэффициент нарастания (К) рассчитывается по следующей формуле:

К = Себестоимость единицы продукции в НП / Общая сумма затрат на производство.

Это самая общая формула, отражающая базовую суть коэффициента.

ВАЖНО! На практике для разных типов производства могут использоваться более сложные расчеты на основе приведенной формулы. Это зависит от целей расчета и характеристик самого производственного процесса.

Счет незавершенного производства: каков метод формирования проводки и списания затрат на убытки

По окончании месяца, чтобы выявить сальдо по счету 20, следует учесть на нем затраты, которые были осуществлены при проведении производственного процесса. При этом необходимо понимать, что он аккумулирует все затраты, как прямые (относимые непосредственно к технологическому процессу), так и косвенные, также связанные с производством (общепроизводственные и общехозяйственные).

Полученная по дебету счета 20 сумма является себестоимостью выпущенной продукции. Она может быть 2 видов:

- полная, включающая прямые, общепроизводственные и общехозяйственные затраты;

- сокращенная, включающая прямые и общепроизводственные затраты.

ВАЖНО! Метод определения себестоимости продукции должен быть закреплен в учетной политике предприятия.

Затем сформированная себестоимость готовой продукции переносится на счет 40 «Выпуск продукции», счет 43 «Готовая продукция» или счет 90 «Продажи». Остаток по счету 20 является незавершенным производством.

Остатки незавершенного производства могут быть использованы в следующем месяце или же списаны на счет 91.2 «Прочие доходы и расходы». Примером такой ситуации служит принятие руководством решения о том, что недоработанные материальные ценности в будущем не будут использоваться при изготовлении продукции ввиду отказа от ее производства. Другой ситуацией может быть ликвидация самого предприятия, а потому остатки незавершенной продукции списываются в расходы компании.

Более подробно о списании незавершенки читайте в материале «Порядок списания незавершенного производства (нюансы)».

Незавершенное производство в бухгалтерском учете — проводки по операциям

Как было сказано ранее, для бухгалтерского учета незавершенного производства используется счет 20 «Основное производство». Для учета всех операций составляются следующие проводки:

- Дт 20 Кт 02, 10, 23, 25, 26, 60, 69, 70 — учитываются затраты, относимые к производству продукции или выполнению работ;

- Дт 40, 43, 90 Кт 20 — списана себестоимость готовой продукции или выполненных работ.

Сальдо, образующееся по дебету счета 20 после списаний, является суммой незавершенного производства.

Более подробно о счете 20 читайте в материале «Затраты в незавершенном производстве — основной счет».

На каком счете учитываются остатки и как отражается незавершенное производство прошлых периодов

Итак, из всего вышесказанного понятно, что остатки незавершенного производства — это сальдо счета 20, которое переносится с конца предыдущего периода на начало следующего. Таким образом, эта сумма не уходит с указанного счета, если планируется дальнейшее использование незавершенного производства в технологическом процессе.

При этом необходимо отметить, что если производство имеет длительный цикл, к примеру несколько месяцев, то незавершенное производство будет переходить из одного месяца в другой, пока не достигнет стадии готовности.

Оценка незавершенного производства в налоговом учете

В соответствии со ст. 319 НК РФ под незавершенным производством в налоговом учете понимаются:

- продукция или работы, которые произведены, но еще не приняты заказчиком;

- остатки по невыполненным заказам;

- полуфабрикаты собственного производства;

- сырье или материалы, которые были отправлены в производство и подверглись какой-либо обработке.

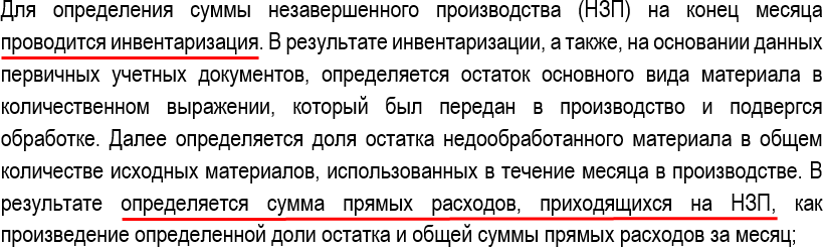

Оценка незавершенного производства в налоговом учете проводится на конец месяца, при этом используются данные об остатках в количественном выражении по видам продукции, а также сумме осуществленных в этом месяце прямых затрат. Остатки по незавершенному производству, выявленные на конец налогового периода, переносятся на начало следующего и включаются в состав прямых затрат.

Данная трансформация незавершенного производства в прямые затраты возможна при соблюдении некоторых условий, а именно:

- Произведенные затраты обязательно должны соответствовать той продукции, для изготовления которой они произведены. Необходимо соотносить затраты с конкретным видом продукции, но если это невозможно, следует разработать механизм распределения затрат по разным видам продукции.

- Механизм распределения затрат по видам продукции и способ оценки остатков незавершенного производства должны быть закреплены в учетной политике.

- Такой порядок распределения затрат по видам продукции необходимо использовать не менее 2 налоговых периодов.

Как учесть незавершенное производство в расходах по налогу на прибыль, подробно рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

О незавершенном производстве в бухгалтерском учете можно сказать следующее: это материальные затраты, которые уже ушли в производство, но еще не прошли всех стадий производственного процесса, а потому их нельзя считать готовой продукцией. Оценка стоимости остатков незавершенки может проводиться с использованием одного из нескольких методов, который должен быть закреплен в учетной политике предприятия.

Содержание

- Определение НЗП в БУ

- Оценка НЗП в массовом и серийном производстве

- Оценка НЗП в НУ

- НЗП по услугам в НУ

- НЗП по работам и услугам в НУ

- Формирование НЗП в 1С

- НЗП по работам НУ (УСН)

- Ошибка при отражении НЗП в НУ

Определение НЗП в БУ

Незавершенное производство – затраты, понесенные на:

- производство продукции, не прошедшей всех стадий, предусмотренных производственным процессом

- изделия неукомплектованные, не прошедшие испытания и техническую приемку

- затраты, понесенные на выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи (пп. «е» п. 3 ФСБУ 5/2019).

НЗП относится к запасам и учитывается в виде остатка по счету 20 «Основное производство».

Оценка НЗП в массовом и серийном производстве

НЗП в массовом и серийном производстве в БУ можно оценивать на отчетную дату по сумме:

- фактических затрат (прямые и косвенные затраты);

- прямых затрат (без учета косвенных затрат);

- плановых (нормативных) затрат.

При единичном производстве оценка только по фактической себестоимости (п. 9, 27 ФСБУ 5/2019).

Вариант оценки закрепить в УП по БУ

Оценка НЗП в НУ

В НУ оценка НЗП производится на основании данных о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам и данных о сумме осуществленных в текущем месяце прямых расходов (ст. 319 НК РФ).

Закрепить в УП по НУ

В состав НЗП НЕ должны включаться материалы, которые хотя и находятся в технологическом процессе производства (например, помещены на внутрицеховой склад), но еще не подверглись обработке (Письмо Минфина РФ от 29.03.2010 N 03-03-05/67).

Пример выдержки из УП по НУ (ОСН):

НЗП по услугам в НУ

По услугам возможен «особый» порядок учета НЗП в учетной политике НУ – не формировать НЗП, а всю сумму прямых расходов по оказанию услуг включить в конце отчетного периода в расходы, уменьшающие налогооблагаемую базу, даже если в текущем периоде не было реализации услуг.

Закрепить в УП по НУ

НЗП по работам и услугам в НУ

В НЗП включаются законченные, но не принятые заказчиком работы и услуги:

Формирование НЗП в 1С

Если в течение месяца в 1С отражался выпуск, то:

- сумма НЗП отражается по каждой номенклатурной группе вручную документом Инвентаризация НЗП

- сумма НЗП останется на счете 20.01 и не спишется в Дт 90.02.1 (Дт 43)

Пока в 1С невозможно ввести НЗП по Субконто Продукция — только в общем по Номенклатурным группам (НГ)

- в следующем месяце НЗП будет распределяться на конкретную продукцию из НГ пропорционально базе, указанной в УП.

* Функционал по НЗП в 1С планируется развивать

Если организация занимается только производством ГП и в течение месяца в 1С не отражался выпуск, то:

- сумма НЗП будет равна прямым расходам, которые отражены по номенклатурной группе.

Документ Инвентаризация НЗП вводить не требуется.

Если в текущем месяце не было выпуска ГП. При этом организация одновременно занимается производством, а также выполняет работы (оказывает услуги) и при этом:

- в УП установлено, что Затраты списываются без учета выручки, то все затраты определятся, как затраты на услуги и спишутся в Дт 90.02.1.

Документ Инвентаризация НЗП вводить обязательно!

19 апреля для изготовления Рулонных штор «BLACKOUT FIBER» в количестве 500 шт. на производство в Швейный цех отпущены материалы:

- Ткань для рулонной шторы «BLACKOUT FIBER» – 7500 пог. м;

- Механизм для рулонной шторы Inspire – 500 шт.;

- Направляющие для рулонной шторы – 1000 шт.

26 апреля выпущена продукция Рулонные шторы «BLACKOUT FIBER» в количестве 200 шт. 30 апреля определена сумма НЗП в размере 501 000 руб. — стоимость прямых материалов для производства Рулонных штор «BLACKOUT FIBER» в количестве 300 шт.

НЗП по работам НУ (УСН)

Организация УСН (доходы – расходы) выполняет строительные работы. В феврале субподрядчик оказал услуги, затраты отнесли на 20й счет. Оплата субподрядчику произведена авансом в январе. Работы не были приняты клиентом (акт не подписан), поэтому ввели 28 февраля документ Инвентаризация НЗП, где определили НЗП по работам. Однако в КУДиР затраты попали датой акта, подписанного с субподрядчиком.

Подскажите:

- как избежать включения расходов в КУДиР на субподряд до завершения контракта с клиентом?

- как после завершения контракта с клиентом принять расходы на субподряд для КУДиР? Достаточно ли будет закрытия 20-го счета?

Организации, выполняющие работы, должны в БУ на конец месяца определять сумму незавершенных работ (НЗП) по Дт 20:

- Документ Инвентаризация НЗП

Сумма прямых затрат аккумулируется на счете 20 до момента выполнения работ – дата подписания акта:

- Дт 90.02 Кт 20

В НУ УСН действуют другие правила по отражению расходов КУДиР.

НУ УСН

Затраты на субподрядные работы:

- признаются расходами УСН, как материальные расходы – услуги сторонних организаций производственного характера (пп. 6 п. 1 ст. 254 НК РФ, пп. 5 п. 1 ст. 346.16 НК РФ);

- включаются в полном объеме в состав расходов в КУДиР, если:

- расходы (услуги) приняты к учету,

- оплачены (п. 2 ст. 346.17 НК РФ).

Операции в 1С отражены корректно:

- затраты на субподрядные работы включены в КУДиР в феврале, т.к. они выполнены субподрядчиком и ему прошла оплата авансом.

Не рекомендуем менять алгоритм 1С, т.к. он полностью соответствует законодательству. Есть разница во включении расходов в КУДиР и в БУ – и это нормально:

- в БУ затраты по счету 20 будут отнесены в состав расходов Дт 90.02 в момент подписания акта заказчиком.

Ошибка при отражении НЗП в НУ

Почему не формируется НЗП в НУ, если отнесли все затраты к НЗП на счет 20 документом Инвентаризация НЗП? При закрытии месяца НЗП сформировалось только в БУ, в НУ расходы закрылись на счет 90.08.

НЗП формируют только прямые затраты. Если затраты в НУ закрылись на счет 90.08, то 1С определила их как косвенные затраты. Необходимо добавить такие затраты в состав прямых затрат НУ. Прямые затраты в НУ определяются каждый год:

- Главное – Налоги и отчеты – Налог на прибыль – ссылка Перечень прямых расходов.

См. также:

- Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Работа и услуга: в чем разница?

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Согласно Федеральному стандарту бухгалтерского учета ФСБУ 5/2019 «Запасы», незавершенное производство (НЗП) относится к запасам. Способ оценки НЗП, а также порядок распределения затрат между готовой продукцией (выполненными работами, оказанными услугами) и НЗП организация определяет самостоятельно. Начиная с версии 3.0.111 в «1С:Бухгалтерии 8» изменены настройки учета затрат, в том числе варианты учета НЗП. Эксперты 1С рассказывают на примерах, как в «1С:Бухгалтерии 8» редакции 3.0 можно учитывать незавершенное производство в соответствии с ФСБУ 5/2019, используя новые возможности программы для разных типов производств, в том числе для готовой продукции, работ и услуг.

Бухгалтерский учет НЗП

Начиная с отчетности за 2021 год организации обязаны применять Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н).

К запасам в том числе относится и незавершенное производство, а именно (пп. «е» п. 3 ФСБУ 5/2019):

-

затраты, понесенные на производство продукции, не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом;

-

изделия неукомплектованные, не прошедшие испытания и техническую приемку;

-

затраты, понесенные на выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи.

Отметим, что НЗП учитывалось в составе запасов и до утверждения ФСБУ 5/2019 (см., например, п. 20 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). Теперь ФСБУ 5/2019 не только закрепляет эту норму, но и уточняет определение незавершенного производства.

Помимо этого новый стандарт по учету запасов закрепляет практику формирования фактической себестоимости НЗП, которая ранее применялась на основании правил, установленных рядом нормативных правовых актов в области бухгалтерского учета.

Напомним эти правила.

В фактическую себестоимость НЗП (и, соответственно, готовой продукции) включаются затраты, непосредственно связанные с производством продукции (работ, услуг), в том числе материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты (п. 23 ФСБУ 5/2019).

Затраты, которые можно прямо отнести к производству конкретного вида продукции (работ, услуг), называются прямыми. Косвенные затраты связаны с производством нескольких видов продукции (работ, услуг). Они включаются в себестоимость продукции (работ, услуг) путем распределения. Организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 24-25 ФСБУ 5/2019).

В новом стандарте расширен перечень затрат, которые не включаются в фактическую себестоимость НЗП и готовой продукции (п. 26 ФСБУ 5/2019). Теперь в этот перечень также попадают:

-

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины);

-

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства продукции (выполнения работ, оказания услуг);

-

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

НЗП и готовую продукцию в массовом и серийном производстве можно оценивать (п. 27 ФСБУ 5/2019):

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат.

При единичном производстве продукции НЗП отражается в бухгалтерском балансе по фактически произведенным затратам.

Таким образом, в учетной политике организация должна закрепить метод оценки НЗП, а также метод распределения затрат между завершенным производством (готовой продукцией, выполненными работами, оказанными услугами) и НЗП (п. 7 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н).

Согласно Инструкции по применению плана счетов бухгалтерского учета (утв. приказом Минфина России от 31.10.2000 № 94н), для обобщения информации о НЗП используются счета учета:

-

20 «Основное производство»;

-

23 «Вспомогательные производства»;

-

29 «Обслуживающие производства».

По дебету этих счетов учитываются прямые и косвенные затраты, участвующие в производстве продукции (выполнении работ).

По кредиту отражается фактическая себестоимость завершенного производства. Сальдо по этим счетам на конец месяца представляет собой затраты, не списанные на себестоимость готовой продукции и выполненных работ, то есть стоимость НЗП.

Автоматическое закрытие счетов 20.01 и 23 поддерживается во всех версиях «1С:Бухгалтерии 8» редакции 3.0 (базовой, ПРОФ, КОРП). Автоматическое закрытие счета 29 поддерживается только в версии КОРП.

Налоговый учет НЗП

В целях исчисления налога на прибыль организаций под незавершенным производством понимается продукция (работы, услуги), не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом (п. 1 ст. 319 НК РФ).

К НЗП в том числе относятся:

-

законченные, но не принятые заказчиком работы и услуги;

-

остатки невыполненных заказов производств;

-

материалы и полуфабрикаты, находящиеся в производстве, которые уже подверглись обработке.

Оценка остатков НЗП на конец текущего месяца производится на основании:

-

данных первичных учетных документов о движении и остатках (в количественном выражении) сырья и материалов, готовой продукции по производственным подразделениям;

-

данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Порядок распределения прямых расходов на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) и НЗП организация определяет самостоятельно, утверждает его в налоговой учетной политике и применяет в течение как минимум двух налоговых периодов.

Сумма остатков НЗП на конец текущего месяца включается в состав прямых расходов следующего месяца. Сумма остатков НЗП на конец налогового периода включается в состав прямых расходов следующего налогового периода.

Напомним, что понятие прямых и косвенных расходов (правильнее было бы использовать термин «затраты») в бухгалтерском и налоговом учете имеет существенные различия. С точки зрения налогового учета (п.п. 1, 2 ст. 318 НК РФ):

-

прямые расходы — это расходы, которые включаются в производственную себестоимость продукции, работ, услуг (как напрямую, так и путем распределения). К расходам текущего отчетного (налогового) периода прямые расходы относятся по мере реализации продукции, работ, услуг, в себестоимости которых они учтены. До момента реализации прямые расходы накапливаются в незавершенном производстве и/или в стоимости продукции на складе;

-

косвенные расходы — это расходы, понесенные в течение отчетного (налогового) периода, которые не участвуют в формировании производственной себестоимости продукции (работ, услуг), а напрямую относятся на финансовый результат текущего отчетного (налогового) периода.

Перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг), организация определяет самостоятельно.

Минфин России обращает внимание, что порядок отнесения расходов к прямым или косвенным должен быть экономически обоснован и обусловлен особенностями технологического процесса. Расходы могут быть отнесены к косвенным только при отсутствии реальной возможности отнести их к прямым (см. письма от 22.03.2021 № 03-03-06/1/20225, от 26.06.2020 № 03-03-07/55268).

Разные правила определения прямых и косвенных расходов и (или) оценки НЗП в бухгалтерском и налоговом учете могут привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

В программе прямые расходы для целей налогового учета следует указать в явном виде в отдельном регистре Методы определения прямых расходов производства в НУ (раздел Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов).

Начиная с версии 3.0.110 «1С:Бухгалтерии 8» перечень прямых расходов можно быстро настроить таким образом, чтобы он совпадал с производственными расходами, которые включаются в себестоимость готовой продукции (работ, услуг) в бухгалтерским учете. Для этого переключатель Способ формирования стоимости продукции, работ, услуг следует установить в положение По правилам бухгалтерского учета. В этом случае регистр Методы определения прямых расходов производства в НУ заполняется автоматически и для редактирования недоступен.

При этом расхождения между бухгалтерским и налоговым учетом все равно не исключаются (например, при наличии нормируемых и не учитываемых в налоговом учете расходов, при разных методах начисления амортизации и т. п.).

1С:ИТС

Подробнее о заполнении в «1С:Бухгалтерии 8» перечня прямых расходов для целей налогового учета по налогу на прибыль см. в разделе «Инструкции по учету в программах «1С»

здесь

и

здесь

.

Настройки учета затрат в «1С:Бухгалтерии 8»

Начиная с версии 3.0.111 в «1С:Бухгалтерии 8» появились изменения, связанные с учетом производственных операций, в том числе с учетом незавершенного производства:

-

упрощены настройки учета затрат в учетной политике по бухгалтерскому учету;

-

добавлена возможность распределения косвенных затрат между наименованиями оказанных услуг пропорционально выручке от реализации услуг за отчетный месяц;

-

добавлена возможность учитывать стоимость НЗП с детализацией до наименований продукции.

Организациям и предпринимателям с простым учетом теперь не требуется самостоятельно настраивать учет затрат. Достаточно включить нужную функциональность — программа выполнит настройки учета затрат автоматически.

Если автоматические настройки пользователю не подходят, он может настраивать учет затрат вручную, например, в тех случаях, когда:

-

используется плановая себестоимость;

-

ведется учет незавершенного производства;

-

для распределения косвенных затрат используется база, отличная от прямых затрат;

-

некоторые счета учета затрат требуется закрывать особенным образом.

Для удобства настройки затрат в форме учетной политики теперь выводится текст, кратко описывающий порядок учета затрат, а также комментарии к возможным вариантам (рис. 1).

Рис. 1. Настройки учета затрат

Чтобы поменять ту или иную настройку, следует перейти по соответствующей гиперссылке в отдельную форму.

Например, чтобы настроить счета учета затрат, следует перейти по ссылке, расположенной рядом с текстом Затраты учитываются на счетах. В открывшейся форме Счета учета затрат (рис. 2) нужно отметить флагами счета, которые будут использоваться для отражения затрат и которые должны закрываться автоматически. Здесь же можно изменить основной счет учета затрат.

Рис. 2. Настройка счетов учета затрат

Настройка счетов учета затрат напрямую связана с закрытием месяца: при установке флагов для выбранных счетов в обработке Закрытие месяца появляются соответствующие регламентные операции. Поэтому, если нужно исключить из Закрытия месяца операцию по закрытию определенного счета (например, его требуется закрывать вручную особенным образом), достаточно снять соответствующий флаг.

Учет затрат на счетах 20.01 и 23 можно настраивать обособленно.

К настройкам счета 20.01 относятся:

-

возможность использования плановой себестоимости;

-

детализация учета затрат;

-

база распределения;

-

порядок учета незавершенного производства.

Для счета 23 доступны аналогичные настройки, за исключением использования плановой себестоимости.

Остановимся на детализации учета затрат, поскольку эта настройка напрямую влияет на порядок учета НЗП. Перейти в форму детализации учета затрат можно по ссылке, относящейся к соответствующему счету и расположенной рядом с текстом Затраты на счете учитываются в разрезе (см. рис. 1).

Затраты на счетах 20.01 и 23 всегда учитываются в разрезе номенклатурных групп и статей затрат. Детализация учета затрат по подразделениям настраивается в плане счетов программы, там же можно добавить и другие разрезы учета.

Таким образом, в форме Детализация учета затрат (рис. 3) можно только включить/отключить детализацию затрат до наименований конкретной продукции. Если затраты требуется учитывать в разрезе продукции, то следует установить флаг Продукция. Если достаточно учитывать затраты по номенклатурным группам, то флаг Продукция должен быть снят.

Рис. 3. Настройка детализации учета затрат на счете 20.01

Для настройки учета НЗП следует перейти по ссылке, относящейся к соответствующему счету и расположенной рядом с текстом Учет незавершенного производства. В открывшейся форме Незавершенное производство следует выбрать один из вариантов настройки учета НЗП для указанного счета (рис. 4):

Рис. 4. Настройки учета НЗП для счета 20.01

-

Не ведется. При такой настройке счет закрывается ежемесячно без остатка, независимо от того, выпущена продукция (выполнены работы, оказаны услуги) или нет. Документ Инвентаризация НЗП недоступен. Этот вариант учета НЗП установлен по умолчанию и предназначен для предприятий с простым учетом производства;

-

Ведется без инвентаризации. В этом случае НЗП рассчитывается автоматически и детализируется до тех наименований продукции, которые в течение месяца не выпущены. Такой вариант учета основан на допущении, что каждое наименование продукции выпускается один раз, поэтому предназначен для единичного производства (позаказный метод). Эту настройку также можно применять и при выполнении работ (оказании услуг);

-

Ведется по результатам инвентаризации. Данный вариант предусматривает ежемесячную инвентаризацию остатков НЗП, рассчитанных вручную, и ориентирован на массовое и серийное производство.

Как видим, порядок учета незавершенного производства в программе существенно поменялся. Помимо детализации затрат на счетах 20 и 23 и настроек учета НЗП на его оценку влияют и другие факторы, например:

-

организация учета затрат на предприятии по производственным подразделениям, номенклатурным группам и по номенклатуре;

-

характер производственной деятельности предприятия (выпуск готовой продукции или выполнение работ и оказание услуг);

-

база распределения косвенных затрат.

В любой момент можно вернуть настройки, установленные в программе по умолчанию. Для этого предназначена кнопка Восстановить автоматические настройки (см. рис. 1).

Примеры учета НЗП при выпуске продукции

Рассмотрим на примерах, как в «1С:Бухгалтерии 8» редакции 3.0 можно учитывать незавершенное производство, используя новые возможности программы.

Оценка НЗП при серийном выпуске продукции

В серийном (массовом) производстве продукция выпускается непрерывно. При этом на конец месяца могут выявляться остатки НЗП. Если стоимость этих остатков существенная, то организация должна ежемесячно отражать их в учете на основании результатов проведенной инвентаризации.

Пример 1

Швейная фабрика (применяет ОСНО, является налогоплательщиком налога на прибыль) выпускает текстильную продукцию в двух производственных подразделениях:

- в Цехе № 1 — легкое женское платье и постельное белье;

- в Цехе № 2 — подушки и одеяла, а также мягкие игрушки.

Затраты на изготовление продукции учитываются на счетах 25 и 20.01. Все затраты относятся на номенклатурные группы, до наименований продукции не детализируются. База распределения — прямые затраты. Стоимость остатков НЗП для бухгалтерской отчетности организации признается существенной.

По условиям Примера 1 в форме учетной политики организации для счета 20.01 нужно установить следующие настройки затрат:

-

Затраты на счете учитываются в разрезе подразделений, номенклатурных групп и статей затрат. Это означает, что в форме Детализация учета затрат (рис. 3) флаг Продукция должен быть снят;

-

Затраты распределяются между наименованиями продукции (услуг) пропорционально суммам всех прямых затрат;

-

Учет незавершенного производства ведется по результатам инвентаризации.

Для счета 25 следует установить базу распределения Как для счета 20.01 «Основное производство».

В течение месяца в учете организации отражаются затраты на производство и выпуск готовой продукции, учтенные по номенклатурным группам:

-

Легкое женское платье;

-

Постельное белье;

-

Подушки и одеяла;

-

Мягкая игрушка.

На конец месяца необходимо оценить остатки НЗП. Для этого в каждом производственном подразделении проводится инвентаризация остатков сырья и материалов, переданных в производство. Полученные данные следует ввести в программу с помощью документа Инвентаризация НЗП (раздел Производство). Этот документ позволяет вводить остатки НЗП в суммовом выражении в разрезе номенклатурных групп и производственных подразделений.

На практике, как правило, остатки сырья и материалов, выявленные в результате инвентаризации, оцениваются в количественном выражении. В этом случае количественную оценку НЗП необходимо перевести в суммовую, используя принятую в организации методику пересчета.

Предположим, по номенклатурной группе Постельное белье на конец месяца выявлены остатки НЗП, которые в бухгалтерском и налоговом учете оценены в сумме 95 тыс. руб. (рис. 5).

Рис. 5. Инвентаризация НЗП

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца, на счете 20.01 остается сальдо. Сумма его соответствует оценке НЗП, указанной в документе Инвентаризация НЗП, и относится к указанной номенклатурной группе (Постельное белье).

Справка-расчет Калькуляция себестоимости, представленная на рисунке 6, демонстрирует расчет остатков НЗП по статьям затрат, отнесенных на номенклатурную группу. В дальнейшем сумма незавершенного производства будет распределена пропорционально базе, указанной в настройках учетной политики, и включена в стоимость выпущенной продукции.

Рис. 6. Калькуляция себестоимости по номенклатурной группе

Обратите внимание, что при закрытии месяца затраты, отнесенные на номенклатурную группу, распределяются на стоимость выпущенной продукции пропорционально базе, указанной в настройках учетной политики. Точно так же будут распределяться сырье и материалы. Именно поэтому в номенклатурные группы должна включаться номенклатура с однородным материальным составом.

Если на конец месяца нет остатков НЗП или сумма их несущественна, документ Инвентаризация НЗП создавать не нужно, счет 20.01 закрывается без остатка.

Таким образом, даже используя ручную оценку НЗП при продуманном ведении учета, в программе можно получить достоверный результат калькулирования себестоимости НЗП и готовой продукции в массовом (серийном) производстве.

Предположим, при серийном выпуске продукции организация признает несущественной стоимость остатков НЗП для бухгалтерской отчетности. В этом случае следует использовать вариант учета НЗП Не ведется, счета учета затрат 20.01 и 23 всегда будут закрываться без остатка.

Если учет НЗП не ведется, то можно включить детализацию учета затрат до наименований конкретной продукции — калькулирование себестоимости готовой продукции будет выполняться точнее.

Почему мы не рекомендуем использовать комбинацию настроек, когда затраты детализируются до наименований продукции, а учет НЗП ведется по результатам инвентаризации?

Напомним, ручной учет незавершенного производства имеет ограничение, поскольку позволяет отражать остатки НЗП только в разрезе номенклатурных групп. Затраты, отнесенные на конкретную продукцию (например, сырье и материалы), полностью включаются в стоимость выпущенной продукции и в расчет НЗП не попадают. В результате расчет калькуляции себестоимости НЗП и готовой продукции может привести к некорректному результату.

И хотя указанная комбинация настроек возможна, использование такого варианта учета непрактично. Оставлен он в большей степени для совместимости с предыдущими версиями при обновлении программы.

Оценка НЗП при выпуске единичной продукции

Начиная с версии 3.0.111 в «1С:Бухгалтерии 8» стоимость незавершенного производства можно учитывать с детализацией до наименований продукции. Такой учет затрат применяется, если продукция производится в единичном экземпляре и затраты на каждый проект (заказ) учитываются обособленно. При этом использование результатов инвентаризации не требуется — программа рассчитает НЗП автоматически. Новый вариант учета НЗП можно выбрать в настройках учетной политики.

Пример 2

Научно-производственное объединение (применяет ОСНО, является налогоплательщиком налога на прибыль) выпускает уникальную продукцию по индивидуальным заказам. Вся выпущенная продукция относится к одной номенклатурной группе. Затраты на изготовление продукции учитываются на счетах 25 и 20.01. Амортизация производственного оборудования и затраты на оплату труда с начисленными страховыми взносами относятся на номенклатурную группу. Остальные затраты детализируются до наименований конкретной продукции. База распределения — прямые затраты.

По условиям Примера 2 в форме учетной политики для счета 20.01 следует установить настройки затрат:

-

Затраты на счете учитываются в разрезе подразделений, номенклатурных групп, статей затрат и наименований продукции (услуг);

-

Затраты распределяются между наименованиями продукции (услуг) пропорционально суммам всех прямых затрат;

-

Учет незавершенного производства ведется без инвентаризации.

Для счета 25 следует установить базу распределения Как для счета 20.01 «Основное производство».

Предположим, в течение месяца организация учитывала затраты, относящиеся к производству нескольких наименований продукции, но отразила выпуск только одного изделия.

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 программа автоматически включает в НЗП в полном объеме суммы затрат по тем заказам, выпуск продукции по которым не отражен. На счете 20.01 остается сальдо, причем остатки НЗП учитываются по каждому наименованию продукции (см. отчет Калькуляция себестоимости на рис. 7).

Рис. 7. Калькуляция НЗП с детализацией до наименования продукции

Отчет Калькуляция себестоимости также позволяет расшифровывать накопленные затраты по периодам их возникновения. Для этого в настройках отчета следует включить группировку Период затрат.

В дальнейшем сумма незавершенного производства, относящаяся к конкретной продукции, будет учтена в ее стоимости при выпуске.

Оценка НЗП при мелкосерийном производстве

При мелкосерийном производстве продукция выпускается нерегулярно и мелкими партиями. В этом случае также допускается применять автоматический учет НЗП.

Если на счетах 20, 23 учтены затраты на производство продукции, а выпуск партии не отражен, то при закрытии месяца на указанных счетах остается дебетовое сальдо, учитываемое как НЗП, причем с детализацией до наименований продукции. Новые возможности программы позволяют комбинировать имеющиеся способы учета НЗП.

Например, в некоторых ситуациях при позаказном методе определенную часть затрат, которую невозможно отнести на стоимость конкретной продукции, требуется учесть в качестве незавершенного производства. Программа позволяет использовать документ Инвентаризация НЗП (даже при установленной настройке Учет незавершенного производства ведется без инвентаризации).

Пример 3

Воспользуемся условиями Примера 2 и рассмотрим комбинированный способ оценки НЗП.

Предположим, на конец месяца в организации выявлены остатки НЗП, которые в бухгалтерском и налоговом учете оценены в сумме 1 000 тыс. руб. и отражены в документе Инвентаризация НЗП.

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 на счете 20.01 остается сальдо.

Часть остатков НЗП учитывается в разрезе наименований продукции. Это те суммы затрат, которые относятся к невыпущенной продукции и которые программа учла автоматически.

Другая часть остатков НЗП относится к номенклатурной группе и соответствует оценке, указанной в документе Инвентаризация НЗП.

На рисунке 8 представлен расчет остатков НЗП при комбинированном способе оценки.

Рис. 8. Калькуляция НЗП с комбинированной детализацией

В дальнейшем сумма незавершенного производства, относящаяся к конкретной продукции, будет учтена в ее стоимости при выпуске. А сумма НЗП, относящаяся к номенклатурной группе, будет распределена на стоимость продукции пропорционально базе, указанной в настройках учетной политики.

Особенности учета НЗП при выполнении работ (оказании услуг)

Для целей бухгалтерского учета и отчетности не требуется вести обособленный учет работ и услуг, поэтому и различий между этими понятиями не установлено.

Критерии работ и услуг можно найти в гражданском и налоговом законодательстве.

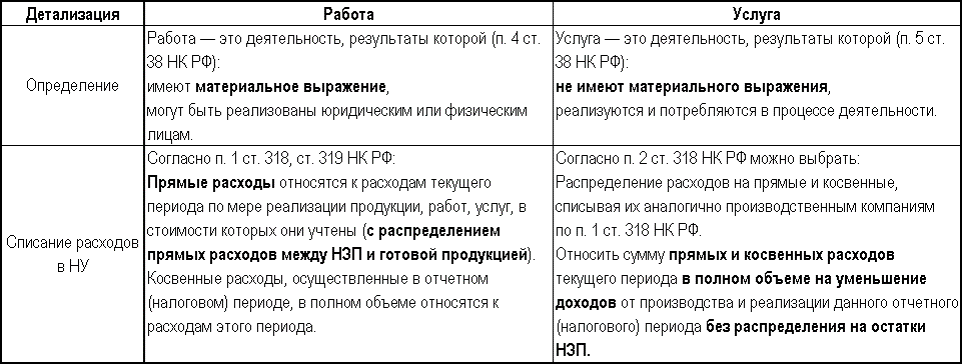

Так, работа должна иметь результат в виде вещи, которая передается заказчику (ст. ст. 702, 703, 758 ГК РФ). А под услугой понимается совершение определенных действий или деятельность, которые исполнитель осуществляет по заданию заказчика (ст. 779 ГК РФ).

Для целей налогообложения прибыли применяется аналогичный подход: работой признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц (п. 4 ст. 38 НК РФ). А услугой — деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ).

Получается, что для работы имеет значение результат действий исполнителя, тогда как для услуг важны именно действия исполнителя. Примером работ могут служить строительные и проектные работы. Примером услуг — охранные услуги, услуги по уходу за детьми и пр. Иногда достаточно сложно четко классифицировать работу или услугу. При этом для налогового учета такая квалификация может потребоваться, поскольку услуги разрешается учитывать в упрощенном порядке. При оказании услуг сумму прямых затрат можно целиком включать в расходы текущего периода без распределения на остатки незавершенного производства (п. 2 ст. 318 НК РФ).

В «1С:Бухгалтерии 8» учет работ и услуг не отличается между собой, для них используется один и тот же вид номенклатуры Услуги.

Выполнение работ (оказание услуг) в программе можно отразить разными документами.

Документ Оказание производственных услуг (раздел Производство) используется в тех случаях, когда при реализации работ (услуг):

-

учитываются подразделения;

-

используется плановая себестоимость;

-

используются материалы, которые нужно списать одновременно с реализацией.

В остальных случаях реализация работ (услуг) может быть отражена документами из раздела Продажи: Реализация (Акт, накладная, УПД) с видом операции Услуги или Оказание услуг (если в одном документе требуется отразить реализацию работ и услуг сразу нескольким контрагентам).

Поскольку при реализации работ (услуг) затраты накапливаются только по номенклатурным группам (не относятся на конкретные наименования продукции), в настройках учетной политики следует выключить детализацию до продукции (Затраты на счете учитываются в разрезе подразделений, номенклатурных групп и статей затрат).

Для учета незавершенного производства при выполнении работ (оказании услуг) применяется тот же подход, что и при выпуске продукции.

Настройку Незавершенное производство не ведется можно выбрать, чтобы упростить учет при оказании услуг (п. 2 ст. 318 НК РФ).

При выполнении работ позаказным методом, когда требуется точный расчет себестоимости по каждому проекту (договору), следует выбрать настройку Незавершенное производство ведется без инвентаризации.

Каждый заказ рекомендуется учитывать в отдельной номенклатурной группе. Затраты, отнесенные на номенклатурную группу, будут автоматически включены в себестоимость продаж в том периоде, когда по указанной номенклатурной группе отражена выручка. Если выручка по номенклатурной группе отсутствует, затраты по ней автоматически учитываются в составе незавершенного производства.

При регулярном выполнении работ (оказании услуг), когда к расчету себестоимости не предъявляются жесткие требования, подойдет настройка Незавершенное производство ведется по результатам инвентаризации. При таком варианте учет работ и услуг можно вести по одной номенклатурной группе.

В том случае, когда в учете требуется отразить результат работ (материальное выражение в виде вещи), а затем его передачу покупателю, следует использовать порядок, применяемый при выпуске продукции.

Пример 4

Организация выполняет работы по ремонту помещений. Ремонт помещения заказчика осуществляется в несколько этапов. Каждый этап работ учитывается по отдельным номенклатурным группам. Плановые цены не используются. Затраты на выполнение ремонта учитываются на счетах 25 и 20.01. База распределения — выручка от реализации услуг.

По условиям Примера 4 в форме учетной политики для счета 20.01 следует установить настройки затрат:

-

Затраты на счете учитываются в разрезе подразделений, номенклатурных групп и статей затрат;

-

Затраты распределяются между наименованиями продукции (услуг) пропорционально выручке от реализации услуг;

-

Учет незавершенного производства ведется без инвентаризации.

Для счета 25 следует установить базу распределения Как для счета 20.01 «Основное производство».

Предположим, в течение месяца организация учитывала затраты, относящиеся к разным этапам работ, при этом выручку от реализации работ отразила только по первому этапу. При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 списываются только затраты, отнесенные на номенклатурную группу по первому этапу работ. Затраты, учтенные по другим номенклатурным группам (этапам работ), автоматически учитываются в составе НЗП (см. отчет Калькуляция себестоимости на рис. 9).

Рис. 9. Калькуляция НЗП при выполнении работ (оказании услуг)

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов «1С:Предприятие» раздела «Инструкции по учету в программах «1С».

Незавершенное производство (НП) предполагает продукцию, выпускаемую предприятием, не прошедшую всех этапов обработки в нынешнем отчетном периоде, однако уже включенную в производство. Это частично готовые изделия. Правильный их учет служит нескольким целям: расчету оптимальной себестоимости продукции, контролю над объемами изготовления и расходами на выплаты трудящимся.

Как учитывать незавершенное производство и готовую продукцию по правилам ФСБУ 5/2019?

Что включает в себя незавершённое производство?

НП включает в себя остатки, зафиксированные на конец отчетного времени. Под частично готовыми изделиями, относящимися к незавершённому производству, понимаются:

- Готовый продукт, который пока не подготовлен к непосредственной продаже: на нем нет упаковки, не проведены тесты на качество.

- Сырье и заготовки, которые были пущены в производство или находятся на складах.

- Начатые работы, которые пока не были окончены (к примеру, стройка, монтаж конструкций).

ВАЖНО! К НП не относится бракованный товар, заготовки и полуфабрикаты без минимальной обработки.

Как определить сумму остатков незавершенного производства при расчете налога на прибыль?

Оценка незавершённого производства

Оценка продуктов незавершенного производства выполняется следующими путями:

- По реальной себестоимости. Метод обычно используется для готового продукта. Мало подходит для массовых производств.

- По плановой стоимости. Метод подходит для массового производства.

- По размеру прямых расходов. Прямые расходы могут переноситься на стоимость заготовок или сырья.

- По себестоимости сырья, используемого при производстве. Метод актуален при сокращенном технологическом цикле.

Как учесть незавершенное производство, готовую продукцию в расходах по налогу на прибыль?

Выбор конкретного метода зависит от особенностей данного производства.

ВАЖНО! Выбранный метод оценки должен быть отражен в учетной политике предприятия. Необходимо это для ведения бухучета.

Учет незавершённого производства

По завершению отчетного времени в каждом из цехов предприятия создается оборотная ведомость, фиксирующая движение сырья на всем протяжении НП. Учет выполняется на основе данных оперативного учета, а также инвентаризации. Последняя проводится организованной комиссией, в которую входят представители как отдела бухгалтерии, так и цехов. Ответственность участников комиссии – составление описи, в которой указываются объекты незавершенного производства и степень их готовности. По итогам инвентаризации оформляется ведомость, в которой указываются все итоги процедуры.

Как провести инвентаризацию незавершенного производства?

Выделяют следующие формы учета незавершённого производства:

- Подетально-оперативный. Используется при массовом производстве. В ходе его применяются маршрутные листы, нужные для учета движения сырья.

- Оперативный. Для его выполнения нужно находиться непосредственно в месте нахождения сырья.

- Подетальный. Также актуален для массового производства. В рамках его применяются комплектовочные ведомости, накладные.

Выбор конкретного метода зависит от нюансов работы специалистов, проводящих учет.

Также различают следующие методы учета:

- Нормативный. По каждому наименованию составляется расчет плановой себестоимости. При этом нужно учитывать нормы трат.

- Попередельный. Объект рассмотрения – передел, на котором происходит один из этапов производства товара. Следующий этап проводится на следующем переделе или продукция реализуется.

- Позаказный. Объект рассмотрения – заказ предприятию, предполагающий изготовление определенного объема товара. Траты войдут в себестоимость заказа.

- Попроцессный. Объект рассмотрения – отдельный процесс при изготовлении. Себестоимость определяется методом деления ежемесячных трат на количество готовых объектов.

На одном предприятии может применяться несколько методов учета.

Используемые проводки

НП разрешается списывать на убытки компании. К примеру, при отмене заказа на производства товара актуальной будет проводка Д91-2 «Прочие затраты» К20. Списывается «зависший» НП, который появляется при отклонениях от норм производства. К примеру, это может происходить при следующих обстоятельствах:

- Партия продукции оказалась бракованной.

- Требуется ликвидировать все производства.

- В ускоренном порядке закрывается проект, оказавшийся неперспективным.

- Было принято решение об окончании совместного проекта.

Все используемые проводки должны подтверждаться сведениями из бухгалтерской справки. Рассмотрим основные применяемые проводки:

- ДТ91 КТ20 (23, 25). Завершение производства изделия, которое оказалось неперспективным.

- ДТ20 КТ10 (70-71, 69). Устранение брака на партии.

- ДТ40 (43) КТ20. Пригодные виды изделий.

- ДТ28 КТ20. Бракованные образцы.

- ДТ80 КТ20 (23, 26, 29). Используется при прекращении совместной работы.

При ликвидации предприятия объекты незавершенного производства могут учитываться следующим образом:

- ДТ62 КТ91. На реализацию изделий.

- ДТ91 КТ20. На списание.

Объекты НП не включены в оборот по счетам. Они относятся к собственности предприятия, фиксируемой в Активе бухбаланса по строчке «Запасы».

Распространенные ошибки при учете незавершённого производства

Бухгалтеры часто делают следующие ошибки при учете НП:

- Фиксирование объектов НП на пассиве баланса. Это неправильно, так как НП относится к собственности компании. Изделия должны отражаться в активах. Остатки же фиксируются в порядке, данном учетной политикой.

- Введение учета по фактической стоимости на серийном производстве большего количества продукции. Рассматриваемый метод не подходит для больших производств, так как все траты получится узнать только в конце месяца, тогда как учет НП проводится раньше.

Перед ведением бухучета желательно ознакомиться с учетной политикой компании.

Налоговый учет незавершённого производства

Понятие незавершенного производства и нюансы работы с ним изложены в статье 319 НК РФ. Оценка остатков НП выполняется по окончании отчетного периода (как правило, это месяц). Процедура проводится на основании учетной документации о движении ресурсов и их остатков. Также во внимание принимается информация о сумме прямых трат, зафиксированная в налоговом учете. Порядок распределения трат на НП может быть задан самим предприятием. Его требуется зафиксировать в учетной политике. Установленный порядок используется не меньше 2 налоговых периодов.

Иногда нельзя отнести прямые траты к процессу производства. В этом случае в учетной политике нужно зафиксировать порядок распределения расходов с учетом экономически разумных значений. Остатки НП на конец отчетного периода входят в состав прямых трат следующего периода. Подробный порядок переноса НП на следующий налоговый период изложен в статье 319 НК РФ.

ВНИМАНИЕ! Плательщик налогов имеет право самолично определять структуру прямых трат. Данное разрешение установлено статьей 318 НК РФ. Используется это положение обычно для того, чтобы создать аналогичный состав расходов для налогового учета и бухучета. То есть при расчете стоимости НП для целей налогообложения можно использовать ту же методику, которая применяется для бухучета. Однако позволено это исключительно в том случае, если применяемый метод отражен в учетной политике предприятия. Несмотря на относительную свободу, налогоплательщик должен придерживаться некоторых правил. В частности, распределение трат проводится с учетом адекватности расходов произведенному товару. Методики определения данного соответствия законом не установлены, а потому их можно определять самостоятельно.

Управленческий учет незавершенного производства организуют в зависимости от выбранной методологии учета затрат, связанных с выпуском продукции, работ, услуг. Рассмотрим, как организовать управленческий учет НЗП на предприятии, как рассчитать величину НЗП по нормативной и фактической себестоимости, стоимости прямых затрат.

ПОНЯТИЕ И СУЩНОСТЬ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА

Как известно из экономической теории, оборотные активы в процессе деятельности предприятия совершают непрерывный кругооборот, последовательно проходя три стадии — денежную, производственную и товарную. Если графически представить трансформацию оборотных активов в ходе их кругооборота, можно понять место и роль незавершенного производства (см. рисунок).

_2022-18_(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

Из рисунка видно, что незавершенное производство относится к производственной стадии кругооборота активов и является промежуточным звеном между трансформацией запасов сырья и материалов в готовую продукцию. Поэтому, например, в учебнике по финансовому менеджменту под редакцией И. А. Бланка выделены следующие признаки НЗП как оборотного актива:

- незавершенное производство является материальным активом предприятия;

- по отношению к деятельности предприятия НЗП является операционным активом;

- незавершенное производство — наименее ликвидный оборотный актив, так как может быть трансформировано в денежные средства только после завершения технологического цикла его обработки в готовую продукцию.

КЛАССИФИКАЦИЯ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА

С точки зрения управленческого учета незавершенное производство можно классифицировать по следующим группам:

_2022-18(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

Величина незавершенного производства зависит от четырех основных факторов:

- объема выпуска продукции (работ, услуг);

- структура себестоимости выпускаемой продукции (работ, услуг);

- период технологического цикла выпуска продукции (работ, услуг);

- способ оценки запасов, изготовленных на предприятии.

СПОСОБЫ ОЦЕНКИ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА

Для целей бухгалтерского учета действующий с 01.01.2021 ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н, допускает использование одного из трех способов оценки незавершенного производства:

1) по нормативной себестоимости (п. 27);

2) по фактической себестоимости (пп. 23, 24);

3) по сумме прямых затрат (п. 27).

ЭТО ВАЖНО

Выбранный способ оценки незавершенного производства должен быть закреплен в учетной политике предприятия на отчетный год.

Любое предприятие может организовать управленческий учет по внутренним правилам, однако здесь логичнее всего оценивать НЗП утвержденным для бухучета способом. Оценка в управленческом учете иным способом потребует значительных трудозатрат, приведет к значительным расхождениям в себестоимости выпуска продукции и в финансовом результате работы компании между данными бухгалтерского и управленческого учета.

Оценка незавершенного производства по нормативной себестоимости

Этот способ оценки НЗП больше всего подходит для предприятий с достаточно длинным производственным циклом (машиностроение, металлообработка, мебельное производство, швейная и обувная отрасли).

Нормативный способ требует точного количественного учета данных об остатках незавершенного производства, так как базируется на:

- расчете нормативных затрат на выпуск единицы продукции;

- учете отклонений между нормативной и фактической себестоимостью продукции.

Нормативную себестоимость оценивают по каждому виду продукции с помощью формулы:

НЗП по виду продукции = Количество единиц НЗП × Нормативная себестоимость единицы НЗП.

Важный момент: разницу между фактической и нормативной себестоимостью отражают в стоимости незавершенного производства в том отчетном периоде, в котором она выявлена.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 7, 2022.