В статье пойдет речь о том, как рассчитывается прибыль, как часто и в какой форме выплачиваются дивиденды, какие ошибки бывают при распределении и выплате дивидендов.

По материалам вебинара «Все о дивидендах для бухгалтера и директора», автор — Евгений Найденов, руководитель департамента налогового аудита ООО «Бизнес аудит», преподаватель учебного центра «Потенциал».

Директору

- Как рассчитывается прибыль?

- Где зафиксирован показатель чистой прибыли в бухгалтерской отчетности?

- Что, если при расчете прибыли были допущены ошибки?

- Чистые активы

- Регулярность выплаты дивидендов

- Формы выплаты дивидендов с точки зрения директора

- Распределение чистой прибыли прошлых лет и выплата дивидендов из нее

Бухгалтеру

- Формы выплаты дивидендов с точки зрения бухгалтера

- Сколько нужно заплатить налогов, прежде чем получить чистую прибыль?

- Периодичность выплаты дивидендов

- Как уменьшить налоговую нагрузку с помощью дивидендов

Директору

Дивиденды — это любой доход, полученный акционером или участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим акционерам (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале выплачивающей организации (п. 1 ст. 43 НК РФ).

Как рассчитывается прибыль?

Дивиденды — это часть чистой прибыли, которая остается после уплаты всех налогов. Считается она следующим образом:

- Из совокупных доходов предприятия вычитаются все понесенные расходы — так получается финансовый результат, то есть прибыль до налогообложения, которая является базой для исчисления налога.

- Из прибыли до налогообложения вычитается налог на прибыль или налог, уплачиваемый в связи с применением УСН, отложенный налог и прочее (штрафы, доначисления по налогу за прошлые периоды).

Для определения прибыли налоговая рекомендует опираться на отчет о финансовых результатах. Этот показатель находится в строке «Чистая прибыль (убыток)».

После уплаты налога остается очищенная сумма, которая находится в распоряжении компании, — чистая прибыль. Компания имеет право по своему усмотрению распоряжаться этой суммой. То есть может либо пустить ее на развитие бизнеса, либо выплатить дивиденды.

Где зафиксирован показатель чистой прибыли в бухгалтерской отчетности?

— В 3 разделе бухгалтерского баланса «Капитал и резервы» прибыль фигурирует по строке«нераспределенная прибыль (непокрытый убыток)». В бухгалтерском балансе отражают всю прибыль по состоянию на определенную отчетную дату. В этой строке учитывается размер чистой прибыли не только за последний отчетный период, но и за прошлые годы, если она осталась и в свое время не была распределена.

— Если нужно выяснить размер чистой прибыли за отчетный период, то обратитесь к отчету о финансовых результатах. Здесь показатель чистой прибыли за отчетный период (например, за отчетный год) показан по строке «Чистая прибыль или убыток».

Если у предприятия нет чистой прибыли, то речи о выплате дивидендов не может идти до тех пор, пока убыток, полученный фирмой, не будет перекрыт прибылью, полученной в последующие периоды. Или пока чистые активы не станут больше уставного капитала и резервного фонда.

Что, если при расчете прибыли были допущены ошибки?

По бухгалтерскому и налоговому законодательству компания в лице бухгалтерии и главного бухгалтера должна внести изменения и исправить показатели бухгалтерской отчетности так, чтобы показатель чистой прибыли соответствовал действительности.

— Если в результате ошибок и нарушений показатель чистой прибыли был занижен, то, после внесения изменений в бухгалтерский баланс и отчетность, должна появиться дополнительная чистая прибыль, которая тоже распределяется между учредителями по их решению.

— Если в результате ошибок и нарушений размер чистой прибыли был завышен и на основании неправильной информации уже были выплачены дивиденды, то после исправления ошибок показатель чистой прибыли будет немного занижен. В результате возникнет ситуация, когда первоначально учредители распределили себе больше чистой прибыли. В этом нет ничего страшного, потому что по истечении определенного периода размер чистой прибыли будет меньше, и участники распределят прибыль в меньшем объеме.

Если в бухгалтерском учете были совершены, а затем исправлены ошибки, то учредители, участники всё равно получат причитающиеся суммы дивидендов. Но процесс может растянуться во времени.

Чистые активы

Это разница между активами предприятия и его долгами (пассивами). Разница между активами и обязательствами фиксируется в итоговой строке раздела 3 бухгалтерского баланса предприятия. Условия:

- В соответствии с законом об ООО размер чистых активов обязательно должен превышать сумму уставного капитала. Если размер чистых активов меньше суммы уставного капитала, то компания обязана по истечении времени уменьшить его до размера чистых активов. Это влечет сложности и риски для компании, потому что многие предприятия малого бизнеса имеют минимально допустимый по законодательству размер уставного капитала: 10 тысяч рублей для ООО. Если возникает ситуация, при которой размер чистых активов меньше этой пороговой суммы, то, с одной стороны, компания обязана уменьшить величину уставного капитала, а с другой стороны, размер уставного капитала не может быть меньше 10 тысяч рублей.

- Если компания допускает такую ситуацию достаточно долго, то она попадает под санкции вплоть до ликвидации. Что касается выплаты дивидендов, то в соответствии с 29 статьей закона об ООО и с 43 статьей закона об АО, решение о выплате дивидендов нельзя принимать, если на этот момент стоимость чистых активов общества меньше его уставного капитала или станет меньше после выплаты дивидендов. Поэтому за размером чистых активов нужно обязательно следить.

- Выплата дивидендов в АО не допускается до тех пор, пока уставный капитал не оплачен в полном объеме.

Процедура выплаты дивидендов регламентируется корпоративным законодательством и уставом общества. Классический вариант — ежегодная выплата дивидендов по итогам финансового года, когда подготовлена бухгалтерская отчетность за прошедший год. В соответствии с законом об ООО, компания по итогам года должна провести очередное годовое собрание участников, акционеров, на котором утверждается бухгалтерская отчетность, размер чистой прибыли, а затем собственники компании принимают решение о распределении чистой прибыли.

Каким образом будет распределяться чистая прибыль? Этот вопрос находится в компетенции общего собрания участников. Государство в процессы распределения не вмешивается, оно контролирует процедуру с точки зрения налогообложения, потому что в момент принятия решения о выплате дивидендов, возникает налоговая база по НДФЛ.

Важно:

- Результаты общего собрания акционеров или участников нужно оформлять: на это обращают внимание при проведении аудиторских проверок. Часто решения о распределении дивидендов и чистой прибыли принимаются устно и на этом основании выплачивают деньги. Впоследствии это может привести к серьезным проблемам: если кто-то из собственников, участников или акционеров посчитает, что он был обделен, то он имеет право обратиться в суд для восстановления его нарушенных прав. Если нет документа, оформленного на бумаге, то любой из сторон конфликта будет сложно ссылаться на него.

- При отсутствии протокола общего собрания бухгалтерия не имеет права отражать хозяйственные операции, делать проводки по начислению и выплате дивидендов. В соответствии с законом о бухгалтерском учете 402-ФЗ факты хозяйственной деятельности фиксируются в бухгалтерском учете только на основании первичных документов. В данном случае первичным документом является оформленное на бумаге решение общего собрания о выплате дивидендов.

Регулярность выплаты дивидендов

В ст. 28 Федерального закона от 08.02.98 г. № 14-ФЗ предусмотрено, что ООО вправе выплачивать дивиденды ежеквартально, один раз в полгода или ежегодно. В ст. 42 Федерального закона от 26.12.95 г. № 208-ФЗ указано, что акционерные общества могут принимать решения о выплате дивидендов по результатам первого квартала, полугодия, девяти месяцев отчетного года и (или) по результатам отчетного года.

![]()

С 1 апреля по 1 октября 2022 года действует мораторий на банкротство: кредиторы не могут инициировать процедуру (постановление Правительства от 28.03.2022 № 498). Компании, на которые этот мораторий распространяется, не имеют права распределять дивиденды (пп. 2 п. 3 ст. 9.1 и п. 1 ст. 63 Закона от 26.10.2002 № 127-ФЗ).

Чтобы выплатить дивиденды в этот период, нужно написать заявление с отказом от действия моратория.

Если участники общества, собственники или акционеры хотят распределять дивиденды чаще, чем раз в год, то им нужно перечитать устав и найти тот раздел, в котором говорится, в каком порядке и как часто могут выплачиваться дивиденды. Часто тексты уставов формируют исходя из общих принципов и имеющихся заготовок: при создании компании немногие задумываются над тем, как часто они хотели бы распределять дивиденды. Поэтому если в уставе зафиксировано, что дивиденды распределяются ежегодно, то прежде чем принимать решение об изменении периодичности, нужно внести изменения в устав.

В ООО срок выплаты дивидендов составляет не более 60 дней с момента принятия решения о распределении прибыли. Для АО срок отличается — 25 рабочих дней с даты, на которую определены получатели дивидендов. По истечении этого срока акционер, не получивший дивиденды, может расценивать этот факт как нарушение своих прав. Он может обратиться в суд или другим способом повлиять на компанию, поэтому за сроками выплаты нужно следить.

Часто предприятия, оформляя протоколы общего собрания, где принимаются решения о распределении чистой прибыли и о выплате, сразу фиксируют график платежей, чтобы было понятно, как суммы будут выплачиваться.

В случае малого бизнеса количество собственников невелико. Обычно они все физически присутствуют на общем собрании, где принимают решения о распределении чистой прибыли, выплате дивидендов и подписывают протокол. Если в тексте указан график выплат дивидендов, и если их часть будет выплачена позже, чем через 60 дней, то имея подписи собственников, впоследствии кому-то из акционеров будет сложно выдвигать претензии относительно сроков выплаты.

Формы выплаты дивидендов с точки зрения директора

— Классический вариант — выплата в денежной форме, наличной или безналичной. Если для собственников, акционеров и участников этот момент является важным, то не будет лишним указать в протоколе общего собрания, в какой форме и каким образом будут выплачиваться дивиденды.

Для собственников ООО, которые привыкли получать дивиденды наличными из кассы, есть тонкости и ограничения. Нашим законодательством, документами ЦБ, которые регламентируют кассовые операции, не допускается выплата дивидендов за счет наличной выручки, поступившей в кассу предприятия. Вывод может осуществляться только за счет денежных средств, которые были специально получены из банка или за счет других сумм, которые были возвращены в кассу компании разными способами, кроме поступлений, перечисленных в в п. 1 Указания Банка России от 09.12.2019 № 5348-У.

Акционерные общества вовсе не имеют права платить дивиденды наличными — для них обязателен безналичный порядок (п. 8 ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ.

— Выплата не в денежном формате, а в виде имущества, принадлежащего компании (в виде основных средств, материалов, готовой продукции, дебиторской задолженности, ценных бумаг, права требования). То есть любых активов, которые есть на балансе предприятия и зафиксированы в бухгалтерской отчетности, утвержденной участниками.

Этот вопрос достаточно хлопотный и более дорогой с точки зрения налогообложения. По мнению Минфина и ФНС, выплата дивидендов любым имуществом, отличным от денег, признается реализацией. С точки зрения ст. 39 НК РФ, реализацией признается смена собственника по товарам, работам, услугам. При выплате дивидендов, например, основными средствами, первоначальным собственником было предприятие, новым собственником становится физическое лицо. Меняется статус этого имущества, возникает реализация и, как следствие, налогооблагаемая база. Если мы говорим об общем режиме налогообложения, то появляется НДС и налог на прибыль. Если мы говорим об упрощенной системе налогообложения, то здесь появляется дополнительный доход. При этом доход от реализации можно уменьшить на стоимость переданного имущества. Кроме того, удержать НДФЛ с имущества организация не сможет — об этом нужно будет сообщить в налоговый орган.

Таким образом, прежде чем принимать решение о выплате дивидендов неденежными средствами, обязательно проясните этот вопрос с вашей бухгалтерией, аудиторами или юристами, чтобы вы понимали, во что такая выплата дивидендов обойдется компании.

Распределение чистой прибыли прошлых лет и выплата дивидендов из нее

Здесь нет ограничений и проблем для компании, потому что вся чистая прибыль может быть распределена в соответствии с решениями собственников. Целесообразно отметить этот момент в протоколе общего собрания, на котором принимается решение о распределении и выплате дивидендов. Лучше прямо указать: «по итогам определенного отчетного периода, за 2022 год, чистая прибыль получена такая-то. По состоянию на отчетную дату, на 31 декабря 2022 года, у предприятия также имеется нераспределенная прибыль прошлых лет в таком-то размере».

Далее принимается решение распределить всю чистую прибыль, которая отражена в бухгалтерском балансе: ту, которая получена за отчетный период, и ту, которая осталась в распоряжении предприятия с прошлых лет. Цифры указывайте прямо и отражайте, какая доля чистой прибыли направляется на выплату дивидендов. НДФЛ удерживается по ставке, которая действует на дату выплаты дивидендов.

Бухгалтеру

Первое, что должен сделать главный бухгалтер — отразить задолженность компании по выплате дивидендов перед своими акционерами, участниками или собственниками. Суммы нужно посчитать и начислить по каждому участнику. Проводка зависит от ситуации:

- участник трудоустроен в компании — Дт 84 Кт 70;

- участник не работает в организации или является юрлицом — Дт 84 Кт 75.

Проводка отражает начисление дивидендов на основании решения общего собрания. Без бумажного варианта протокола общего собрания, на котором закреплено решение о распределении дивидендов, эту проводку делать нельзя. Выплата дивидендов по результатам работы за год — событие после отчетной даты. Поэтому его следует раскрывать в пояснительной записке, а сами проводки составлять уже в периоде выплаты.

После появления проводки в бухгалтерском балансе предприятия возникает кредиторская задолженность в пассиве перед участниками по выплате дивидендов. Оборот по дебету 84 счета уменьшает чистую нераспределенную прибыль, которая фиксируется в 3 разделе «Баланс». Источником выплаты дивидендов является чистая прибыль, экономический смысл и правовая природа этой операции полностью соответствует действительности и не противоречит законодательству.

Формы выплаты дивидендов с точки зрения бухгалтера

— Рассмотрим классический вариант, когда дивиденды выплачиваются денежными средствами.

Дт 75 (70) кредитуется с 68 счетом НДФЛ, потому что в данном случае предприятие, являющееся источником выплаты дивидендов, признается налоговым агентом в соответствии со ст. 226 НК РФ. Налоговый агент обязан удержать и перечислить в бюджет удерживаемую сумму НДФЛ.

В соответствии со ст. 224 НК РФ, ставка налога по доходам, полученными физическим лицом в виде дивидендов, установлена в размере 13 %, если сумма дохода за год находится в пределах 5 млн рублей, и 15 %, если сумма доходов превышает 5 млн рублей. Ставка 15 % применяется к части дохода, превышающей 5 млн рублей.

Для нерезидентов ставка составляет 15 %, если международным соглашением не предусмотрено иное. Из общей суммы причитающихся к получению дивидендов часть необходимо отдать государству в виде налога — эту операцию и отражает первая проводка.

Оставшаяся сумма, 87 %, выплачивается акционеру, участнику, собственнику предприятия в денежной форме безналично или через кассу. Поэтому проводка формируется с корреспонденцией: Дт 75 (70) и Кт 50 (51).

После того, как сформированы две первые проводки, кредиторская задолженность по выплате дивидендов по 75 или 70 счету полностью закрывается. После уплаты налога и перечисления в бюджет (третья проводка — Дт 68.НДФЛ, Кт 50 (51)), предприятие выполнило все обязательства перед собственниками компании и перед государством в части удержания и перечисления суммы подоходного налога.

— Другой вариант выплаты дивидендов — это выплата за счет имущества предприятия.

Если общее собрание приняло решение выплатить дивиденды путем передачи акционерам основных средств или материалов, то выбытие этих активов должно проходить через 91 счет. Отражаем эти операции так:

1) Дт 75 (70), Кт 91.1. Здесь делается корреспонденция на стоимость основных средств, материалов, включая НДС. НДС учитывается в случаях, когда имущество передается в компаниях, применяющих общий режим налогообложения.

2) Дт 91.2, Кт 68.НДС. Проводка на сумму НДС. Используется в случае применения общего режима налогообложения.

3) Дт 91.2, Кт 01 или 10 счета. Здесь отражается балансовая стоимость материалов или остаточная стоимость основных средств.

Почему 91 счет? Это прочие доходы и расходы предприятия, потому что выбытие основных средств, материалов, то есть активов, не предназначенных для дальнейшей реализации, осуществляется через 91-е счета, а не через 90-е.

Если дивиденды выплачиваются путем передачи товаров или готовой продукции, то выбытие этих активов должно отражаться на счетах учета реализации. Поэтому в данном случае будет задействован 90-ый счет. Вот примеры проводок:

1) Дт 75.2 (70), Кт 90.1. Отражается стоимость товаров и готовой продукции, включая НДС.

2) Дт 90.3, Кт 68 НДС. Проводка на сумму НДС, если применяется общий режим налогообложения.

3) Дт 90.2, Кт 41 или 43. Списание балансовой стоимости товаров или готовой продукции.

При выплате дивидендов в неденежной форме, у компании (источника выплат) остается обязанность удержать налог, потому что она является налоговым агентом. С другой стороны, у компании нет физической возможности сделать это. Если выплата осуществляется в натуральной форме, то денег, с которых можно удержать налог, нет. По-другому взыскать эти суммы невозможно, особенно если учредитель, акционер или собственник не являются сотрудниками компании.

У источника выплат — предприятия (у налогового агента) нет возможности удержать подоходный налог с таких дивидендов, поэтому компания обязана в течение месяца направить уведомление о невозможности удержать подоходный налог в налоговую инспекцию по месту регистрации физического лица, которому выплачиваются дивиденды, и по месту собственной регистрации. В этой ситуации никаких претензий к предприятию не будет. Получив такую информацию, налоговые органы будут самостоятельно выходить на физическое лицо и требовать уплатить причитающуюся сумму налога.

<Если компания выплачивает дивиденды денежными средствами (в наличной или безналичной форме), то у нее возникает обязанность исчислить налог, удержать его, перечислить в бюджет и по итогам года до 25 февраля подать сведения о выплаченных суммах в пользу физических лиц в виде справки о доходах физлица и удержанных суммах налога (приложение к 6-НДФЛ), где нужно указать и суммы выплаченных дивидендов. Ставка НДФЛ составляет 13 — 15 %, никаких дополнительных налогов с этих сумм уплачивать не нужно.

Страховые взносы с выплаченных дивидендов не удерживаются. Так как в соответствии со ст. 420 НК РФ базой для начисления взносов являются:

- выплаты в рамках трудовых отношений,

- выплаты по договорам ГПХ, предусматривающие выполнение работ или оказание услуг (договор подряда и договор возмездного оказания услуг).

Главный бухгалтер должен уметь четко идентифицировать выплаты сотрудникам компании. Если деньги выплачиваются на основании трудового договора и человек получает их за выполнение трудовых обязанностей, то это выплаты в рамках трудовых отношений. Они облагаются взносами во внебюджетные фонды.

К таким выплатам нельзя отнести дивиденды, потому что они выплачиваются физическим лицам вне зависимости от того, насколько хорошо или плохо они работали. Выплата дивидендов — это распределение чистой прибыли, которая осталась после уплаты всех налогов. Даже те собственники компании, акционеры и участники, которые являются сотрудниками и часто руководителями фирмы, получают дивиденды не за результаты своего труда, а за результат деятельности всей компании, потому что:

1) прибыль осталась в распоряжении компании

2) чистая прибыль — это результат деятельности не только руководителя

Это значит, что выплата дивидендов не является выплатой в рамках трудовых отношений. Именно поэтому дивиденды не облагаются взносами во внебюджетные фонды. Об этом несколько раз упоминал ФСС в письмах.

Сколько нужно заплатить налогов, прежде чем получить чистую прибыль?

Здесь можно сравнивать разные режимы налогообложения. При общем режиме налогообложения ставка налога на прибыль составляет 20 % от прибыли, полученной компанией в целом от финансово-хозяйственной деятельности. Сравним это, например, со ставкой, предусмотренной для УСН с объектом налогообложения “Доходы минус расходы”. Общая ставка составляет 15 %. Цена дивидендов в первом и втором случае отличается, потому что для того, чтобы распределить дивиденды на общем режиме налогообложения, нужно заплатить 20 % государству, а находясь на упрощенке — всего 15 %.

Таким образом, если компания находится на УСН, то налоговая нагрузка при выплате дивидендов ощутимо ниже, чем для ситуаций, когда предприятие находится на общем режиме налогообложения.

Периодичность выплаты дивидендов

Российским корпоративным законодательством предусмотрено несколько вариантов выплаты дивидендов: ежеквартальный, по полугодиям и по итогам года. Если руководители вашей компании заинтересовались вариантом, при котором дивиденды будут выплачиваться ежеквартально, то главный бухгалтер обязательно должен их предупредить о рисках, которые в связи с этим возникают.

1) В уставе нужно предусмотреть ежеквартальное распределение прибыли и выплату дивидендов. Каждый факт распределения чистой прибыли и направления на выплату дивидендов должен быть запротоколирован и зафиксирован на бумаге, должно быть решение общего собрания.

2) Напомним, дивиденды — это распределение чистой прибыли, оставшейся после уплаты всех налогов. При ежеквартальной выплате может сложиться такая ситуация, что по итогам 1, 2 и 3-го кварталов компания постоянно распределяла прибыль, а вот в конце года получила убыток.

В таком случае выплаты, которые были произведены в течение года, по итогам первого квартала, полугодия и 9 месяцев, будут переквалифицированы налоговыми органами в выплаты за счет чистой прибыли. С них нужно будет уплатить не только НДФЛ, но и взносы во внебюджетные фонды по совокупной ставке 30 %, потому что по итогам года получился убыток, и выплаченные суммы не могут быть дивидендами.

Эту мысль бухгалтерия должна озвучить акционерам, чтобы они понимали, если им хочется выплачивать себе дивиденды чаще, чем раз в год, то нужно следить за тем, чтобы каждый год компания заканчивала с прибылью. В противном случае возникнет дополнительная налоговая нагрузка на предприятие и непосредственно на акционеров.

3) Поскольку чистая прибыль, которая осталась у предприятия, является собственностью этой компании и собственностью акционеров, то акционеры, участники, собственники предприятия могут как угодно распоряжаться этими деньгами. В том числе может быть принято решение о непропорциональном распределении чистой прибыли.

Например, у ООО два собственника, каждому из которых принадлежит по 50 %. Они могут принять решение о непропорциональном распределении, например, в соотношении 90 и 10. Однако сумма превышения над его долей уже не будет признаваться дивидендами, потому что дивиденды — это часть чистой прибыли, подлежащей распределению в соответствии с долей, которая принадлежит акционеру, собственнику или участнику.

В результате из полученных 90 только 50 рублей являются дивидендами, с них нужно уплатить НДФЛ по ставке 13 %, а взносы во внебюджетные фонды уплачивать не нужно. Сумма в размере 40 рублей признается выплатой за счет чистой прибыли. С нее удерживается НДФЛ по ставке 13 %, и платятся взносы во внебюджетные фонды по совокупной ставке 30 %.

Как уменьшить налоговую нагрузку с помощью дивидендов

Если сотрудники компании одновременно являются ее учредителями, то часть дохода им можно выплачивать в виде дивидендов. С выданной суммы нужно будет удержать только подоходный налог, страховые взносы платить не придется.

Уменьшить налог на прибыль за счет дивидендов нельзя. Так как в соответствии с НК РФ дивиденды не признаются в качестве расходов при расчете налога на прибыль.

Директору

По итогам работы организация получает прибыль. У собственников и руководства есть два пути — реинвестировать деньги в развитие фирмы или распределить их между участниками и акционерами. Распределяемая чистая прибыль — и есть дивиденды. Об этом говорит п.1 ст.43 НК РФ. Дивиденды признаются доходом лица, которому они были выплачены.

Распределяется всегда чистая прибыль, т.е. оставшаяся сумма после уплаты налогов. На общем режиме чистая прибыль формируется после уплаты налога на прибыль. У упрощенцев — после уплаты УСН. У вмененщиков чистая прибыль остается после уплаты вмененного налога.

Считаем прибыль

Прибыль — это разница между доходами компании и всеми ее расходами. Результат вычитания — это финансовый результат, из которого остается только вычленить и уплатить налог. Очищенная сумма и есть чистая прибыль, которой собственники распоряжаются по своему усмотрению.

Выше упоминали два варианта: реинвестирование или выплата дивидендов. Первый путь — это вложение заработанных денег в развитие с целью увеличения прибыли в будущем: покупка нового оборудования, замена старого, проведение исследования и испытаний. Выплата дивидендов в ООО актуальна для привлечения новых инвесторов и акционеров. Обычно организации совмещают оба варианта. Например, 30 % — реинвестирование, 70 % — дивиденды.

Чистая прибыль в бухгалтерской отчетности

При принятии решения о том, как распорядиться чистой прибылью, нужно знать ее размер. Обычно посчитать чистую прибыль «на месте» сложно, гораздо проще посмотреть ее в бухотчетности.

В бухгалтерском балансе чистая прибыль указана в разделе 3 «Капитал и резервы» в строке «Нераспределенная прибыль». Если сумма указана в скобках, то это нераспределенный убыток. В бухбалансе все суммы указаны на конкретную дату. В годовом отчете — это 31 декабря, в квартальных — последний день квартала и так далее. В балансе можно посмотреть прибыль за прошлые периоды при условии, что она не была распределена.

Важнее знать чистую прибыль за конкретный период. Эта информация есть в отчете о финансовых результатах. Размер прибыли указан в одноименной строке «Чистая прибыль или убыток».

Распределять можно только прибыль. Поэтому речь о дивидендах в убыточных компаниях не ведется, пока минус не будет перекрыт плюсом в будущем.

Ошибки при расчете прибыли

При подсчете прибыли сохраняется человеческий фактор. Например, здесь не учли расходы на доставку, там не учли доход от продажи сырья и так далее. Даже маленькая ошибка искажает реальную чистую прибыль.

Законодательство устанавливает, что бухгалтерия и главбух организации должны внести исправления, чтобы значение чистой прибыли соответствовало действительности. После устранения ошибки может быть две ситуации.

- Чистая прибыль была занижена, т.е. после пересчета появилась дополнительная сумма прибыли. В таком случае проблем нет. По решению учредителей ее можно распределить на дивиденды или реинвестировать.

- Чистая прибыль была завышена, дивиденды переплачены. Ситуация решается просто. Переплата снизит чистую прибыль следующего периода. Следовательно, собственники распределят на дивиденды меньшею сумму.

Ошибки в бухучете не являются основанием для невыплаты дивидендов. Но процесс распределения растянется по времени.

Чистые активы

Разница между активами и долгами фирмы — ее чистые активы. В бухбалансе сумма чистых активов компании указана по итоговой строке раздела 3. При расчете по балансу формула выглядит так:

ЧА = (Раздел 1 + Раздел 2) — (Раздел 4 + Раздел 5)

Так как чистые активы — это раздел 3, на их величину непосредственно влияет нераспределенная прибыль. Поэтому прежде чем распределять деньги, узнайте, какое требование законодатель предъявляет к чистым активам.

Сумма чистых активов компании должна быть больше или равна уставному капиталу. Если правило не соблюдается, сократите уставный капитал до чистых активов. В текущих реалиях это вызывает у организаций трудности, потому что минимальный размер УК установлен на уровне 10 000 рублей.

Представим ситуацию, когда чистые активы меньше 10 000 рублей. С одной стороны, нужно уменьшить уставный капитал. А с другой стороны — законодатель не позволяет это сделать, т.к. 10 000 рублей — минимум.

Ничего страшного одномоментно не произойдет. Но при затягивании ситуации могут применить санкции вплоть до ликвидации. Основное правило выплаты дивидендов — выплатить их нельзя, пока не оплачен уставный капитал. У ООО это запрещает ст. 29 Закона Об ООО, а у акционерных компаний — ст.43 Закона об АО. Вот почему необходимо контролировать величину чистых активов.

В порядок выплаты дивидендов законодатель не вникает, оставляя вопрос на решение корпоративного законодательства и устава юрлица. На практике в компании выплачиваются дивиденды по итогам отработанного года после подготовки бухотчетности. В соответствии с Законом об ООО организуют собрание, на котором поднимают ряд вопросов. Вот основные из них:

- утверждение годовой отчетности;

- утверждение размера чистой прибыли;

- решение о распределении прибыли.

Как компания распределит деньги и в какой пропорции, государство не заботит. Но при выплате дивидендов учитывайте особенности налогообложения. ФНС контролирует правильность расчета и уплаты НДФЛ.

Собрание участников и акционеров

Годовое общее собрание — это не просто совещание в кабинете гендиректора. Его результаты нужно документально оформлять. Это важно при проведении аудиторских проверок. Устное решение о распределении дивидендов может привести к проблемам. Обделенное лицо может обратится в суд с заявлением о нарушении его прав при выплате дивидендов. Если документально решение не было зафиксировано, то в суде сослаться на него вы не сможете.

Закон о бухучете устанавливает, что все хозяйственные операции фиксируются в учете на основании первичных документов. Слова о распределении денег — не документ, поэтому бухгалтер не имеет права начислять и выплачивать дивиденды. Для этого нужен оформленное решение общего собрания о выплате дивидендов.

Периодичность выплаты дивидендов

Законодатель разрешает выплачивать дивиденды ежеквартально, раз в полгода или ежегодно. У ООО такое право дает ст.28 Закона об ООО, у АО — ст.43 Закона об АО. Выбор варианта остается за компанией и фиксируется в Уставе, которому она обязана следовать.

Вариант распределения можно изменить. Например, в Уставе сказано о ежегодной выплате, а собственники решили перейти на ежеквартальный вариант. В первую очередь внесите изменения в Устав и только затем переходите к распределению.

Выплатить дивиденды нужно в течение 60 дней после принятия решения о выплате. Пропуск срока — это нарушение прав получателя, который может обратиться в суд для взыскания.

Для удобства при проведении общего собрания рекомендуем фиксировать график платежей. Это позволит понять, как будут проходит выплаты. И в случае пропуска 60-дневного срока подписавшиеся не смогут выдвинуть претензии. Это полезно в малых компаниях, где на собрании физически присутствуют все участники, и каждый из них может подписать график.

Формы выплаты дивидендов

Классический вариант — денежная форма в наличном или безналичном виде. Зафиксируйте способ в протоколе собрания, чтобы не было претензий. Для участников может быть принципиально получить дивиденды наличкой.

Однако выплачивать дивиденды учредителям в 2020 наличкой не так просто. Закон и документы Центробанка, касающиеся кассовых операций, запрещают выплачивать дивиденды за счет наличной выручки в кассе. Сначала нужно снять деньги с расчетного счета, внести их в кассу и только затем выдать получателю.

Второй вариант — неденежная форма, т.е. выдача дивидендов имуществом компании. Это могут быть основные средства, сырье, продукция, ценные бумаги, права требования и так далее. Главное, чтобы эти активы стояли на балансе фирмы.

Это сложный вариант, а с точки зрения налогообложения еще и дорогой. Позиция Минфина и ФНС следующая. Выдача дивидендов имуществом — это реализация, т.к. на возмездной основе происходит передача имущества и смена собственника. О чем говорит ст.39 НК РФ. Первоначальный собственник — компания, а новым становится получатель дивидендов в натуральный форме. А раз это реализация, появляется налогооблагаемая база, так как был получен доход. Упрощенцы с этого дохода заплатят УСН, а компании на ОСНО — налог на прибыль и НДС.

С ЕНВД все еще сложнее. Вмененная система применяется к конкретному виду деятельности. Шанс того, что ваш вид деятельности по вмененке связан с выдачей дивидендов в натуральной форме собственнику, невелик. Поэтому такая операция попадет под УСН. Но если у вас нет разрешения на применение УСН, то выдача дивидендов будет проходить под ОСНО, а значит возникнет налог на прибыль и НДС к уплате.

Вопрос выдачи «натуральных» дивидендов очень сложен. Проконсультируйтесь с бухгалтерами и аудиторами. Взвесьте необходимость такого действия.

Распределение чистой прибыли прошлых лет и выплата дивидендов из нее

Распределить можно всю чистую прибыль. Для этого достаточно решения собственников и соблюдения условия по чистым активам. В каком периоде она была получена не имеет значения.

Главное отметить этот момент в протоколе общего собрания. Можно использовать следующие формулировки: «по итогам отчетного периода за 2019 год чистая прибыль составила Х рублей. По состоянию на 31 декабря 2019 года имеется нераспределенная прибыль прошлых лет в размере Х рублей». Далее принимается решение о ее распределении. Указывается конкретная сумма к распределению и ее доля в совокупной прибыли.

Бухгалтеру

Задача бухгалтера — правильно оформлять и вести учет выплаты и начисления дивидендов ООО на УСН, ЕНВД и ОСНО. В первую очередь начисляем дивиденды, т.е. фиксируем задолженность компании перед получателями выплат. Оформляем это следующими проводками.

Дт84 Кт75.2 — начислены дивиденды

Увеличение счета 75 по кредиту формирует кредиторскую задолженность. Оборот по дебету 84 уменьшает чистую нераспределенную прибыль, которую до этого начислили проводкой:

Дт99 Кт84 — списана чистая прибыль отчетного года (эта операция еще называется реформация баланса)

Помним, что нераспределенная прибыль указана в Разделе 3 бухгалтерского баланса.

Классический вариант выплаты дивидендов для бухгалтера

Выше писали, классический вариант — выплата дивидендов деньгами. Неважно, наличными или безналичными. Хотя тонкости наличной выплаты описаны ранее. На выплату дивидендов начисляется налог — НДФЛ. Отразите это следующей проводкой:

Дт75.2 Кт68.НДФЛ — удержан НДФЛ 13 % с дивидендов

Ставка НДФЛ при выплате дивидендов в 2020, полученных от отечественных компаний, равна 13 %. Об этом говорит статья 224 НК РФ. Проводка как раз и показывает, что компания уменьшила задолженность по дивидендам на подоходный налог.

На счете 75.2 остается 87 % дивидендов. Остаток нужно выплатить акционерам и собственникам. Для этого оформляется следующая проводка:

Дт75.2 Кт50/51 — выплачены дивиденды

Движение по дебету 75.2 показывает, что задолженность по выплате погашена. Значит снизилась кредиторка. Счет по кредиту указывает на источник выплаты. 50 — касса организации, 51 — расчетный счет.

Перед собственниками обязательства выполнены. Осталось только исполнить их перед государством — уплатить удержанный налог. Для этого строим проводку:

Дт68.НДФЛ Кт51 — НДФЛ перечислен в бюджет

По итогам года не забудьте подать справку 2-НДФЛ, где будут указаны суммы выплаченных дивидендов и удержанных налогов. Срок для справки за 2019 года — 2 марта 2020.

Такие нехитрые проводки делает бухгалтер при начислении и выплате дивидендов классическим способом. Разберемся с более сложным вариантом.

Выплата дивидендов имуществом компании со стороны бухгалтера

Ранее этот вариант разбирали с точки зрения директора. При выплате дивидендов имуществом возникает реализация и, следовательно, обязанность уплатить налоги помимо НДФЛ. К тому же передача имущества обязывает использовать счет 91, т.к. происходит выбытие актива. Начисляем дивиденды обычной проводкой:

Дт84 Кт75.2 — начислены дивиденды

Далее указываем, что погашение задолженности перед собственниками произошло за счет передачи им имущества фирмы. Строим проводку:

Дт75.2 Кт91.1 — реализация имущества собственнику или акционеру

Здесь есть важный момент. Если компания работает на ОСНО или ЕНВД, то возникает НДС. Значит сумму по счету 91.1 будет включать НДС. Поэтому его плательщики делают следующую проводку:

Дт91.2 Кт68.НДС — отражен НДС по реализации (актуально только для ОСНО и ЕНВД)

Если вы не читали часть для директора, возникнет вопрос, а почему НДС возникает и на ЕНВД. Вмененная система применяется на конкретный вид деятельности. Вероятно, этот вид никак не будет связан с выплатой дивидендов имуществом компании. Поэтому такая операция сразу оказывается на ОСНО.

Далее списываем стоимость реализованных материалов или основных фондов в прочие расходы. Тут возникает проводка:

Дт91.2 Кт01/10 — списана балансовая стоимость материалов или остаточная стоимость фондов

Счет 01 используем при передаче основных средств, а счет 10 — при передаче материалов. Передать можно любое имущество, стоящее на балансе, поэтому список счетов по кредиту не ограничен. Это может быть и дебиторка, и НМА и так далее.

Счет 91 используется при передаче имущества, которое не предназначено для реализации. То есть это сырье, оборудование и так далее. При передаче готовой продукции или товаров вместо счета 91 используем счет 90. Строим проводку:

Дт75.2 Кт90.1 — зафиксирована стоимость товаров и готовой продукции с НДС

Далее отражаем начисленный НДС по реализации такой проводкой:

Дт90.3 Кт68.НДС — начислена сумма НДС

Как и в первом случае, НДС возникает только при общей системе. На вмененке НДС появляется в зависимости о того, что передает фирма. Например, передача розничных товаров под НДС не попадет, так как такой вид деятельности есть на ЕНВД.

Далее возникает стандартная для реализации проводка:

Дт90.2 Кт41/43 — списана себестоимость реализованных товаров

У компании сохраняется обязанность по удержанию НДФЛ с дивидендов, т.к. фирма — налоговый агент. Возникает трудность. Деньги не выплачивались, а удержать 13 %, например, станка или здания невозможно. К тому же акционеры или сотрудники редко являются сотрудниками фирмы, а значит удержать дополнительный НДФЛ с их следующей зарплаты нельзя.

В таком случае не удерживайте налог на выплату дивидендов. В течение месяца уведомьте налоговую о том, что не смогли удержать подоходный налог. Сообщите это в две ИФНС: по месту регистрации получателя дивидендов и в ту, в которой стоите на учете. Форма уведомления — справка 2-НДФЛ с признаком 2.

Взносы по дивидендам в ПФР, ОМС и ФСС

Взносы с дивидендов во внебюджетные фонды не перечисляются. Законодатель четко установил виды доходов, с которых уплачиваются взносы:

- по трудовым отношениям;

- по договорам ГПХ, подряда, оказания услуг.

Например, зарплата — это доход в результате трудовых отношений. Поэтому с нее компания уплачивает взносы. Бухгалтер должен уметь четко классифицировать все виды доходов.

Дивиденды никак не связаны с трудовыми отношениями. Нельзя их отнести и к оказанию услуг, подряду и так далее. Выплата дивидендов — это распределение прибыли, часть которой акционер или собственник получить вне зависимости от своих трудовых результатов. Он может вообще не работать в компании. И даже если участвует в распределении прибыли сотрудник, а чаще всего это топ-менеджеры, с его зарплаты взносы уплачиваются, а с дивидендов — нет. Он получает деньги не за свои результаты, а за результаты работы всей компании, так как прибыль была в распоряжении фирмы, и она результат работы все организации.

Выплачивать дивиденды можно учредителям и акционерам. Порядок начисления, отражения в бухучете и уплаты налогов не изменяются.

Сколько налогов нужно уплатить, чтобы получить чистую прибыль

Налоги на выплату дивидендов зависят от режима налогообложения. У общего режима ставка налога 20% от общей суммы прибыли. У упрощенцев ставка меньше и зависит от базы. Выплата дивидендов на УСН «Доходы минус расходы» облагается по ставке 15 %, только «Доходы» — всего 6 %. То есть, цена распределения прибыли на УСН меньше, так как ставка налога к уплате ниже. При выплате дивидендов при УСН нужно отдать бюджету 6 % или 15 %, а при ОСНО — все 20 %.

На ЕНВД такой расчет сделать сложнее. Налог уплачивается с вмененного дохода, каков будет чистый финансовый результат зависит от конкретного вида деятельности и условий работы.

Выгоднее выплачивать дивиденды в ООО на УСН или ЕНВД. Но помните, что в отличие от ОСНО, эти режимы имеют ограничения. Например, у УСН есть лимит по годовой выручки — 150 млн рублей. Соответственно ограничен и размер чистой прибыли к распределению, так как прибыль не может быть больше выручки.

Быть учредителями и акционерами могут не только физические лица. Пакет акций или долю в компании может иметь ООО. Порядок выплаты дивидендов юридическому лицу отличается только налогообложением. Выплаченная сумма — это доход юрлица, который облагается налогом. Для упрощенцев этот доход подпадает под УСН 6 % или 15 %, а на ОСНО — под налог на прибыль 20 %.

Периодичность выплаты дивидендов

Законодатель разрешает выплачивать дивиденды ежеквартально, по полугодиям и по результатам года. С последним вариантом проблем меньше всего, но собственник может захотеть получать дивиденды ежеквартально. Тогда бухгалтер должен предупредить его о возникающих рисках.

Во-первых, ежеквартальное распределение нужно зафиксировать в уставе компании. К тому же ежеквартально нужно будет проводить общее собрание, протоколировать и фиксировать его результаты на бумаге.

Во-вторых, возникает сложность с уплатой налогов. Рассмотрим идеальную ситуацию. Распределение дивидендов ежеквартальное. В каждом квартале компания получает чистую прибыль и распределяет ее. Все идеально, и никаких сложностей нет.

Проблемы возникают, если по итогам года неожиданно появился убыток. Выплаты дивидендов за прошлые 3 квартала налоговая переквалифицирует. И это будут уже не дивиденды, а выплаты за счет средств из прибыли. Возникает обязанность не только уплатить НДФЛ, но и уплатить взносы во внебюджетные фонды — ОМС, ПФР, ФСС. Логика проста. Дивиденды можно платить только из чистой прибыли, а раз по итогам года убыток, значит базы для распределения не было.

Второй пункт особенно важно донести до собственников, чтобы они понимали необходимость контролировать прибыль и выводить ее в «плюс» по итогам года. Иначе возникнет дополнительная нагрузка на компанию.

Пропорциональное распределение дивидендов

Чистая прибыль — собственность компании и акционеров. Поэтому распределить они могут ее по своему желанию. И совсем не обязательно делить ее пропорционально. Но дивидендам признается только та сумма, которая пропорциональна доле собственника.

Например, у компании 4 собственника, чистая прибыль 100 000 рублей. Если они разделят ее по 25 000 рублей каждому, то возникает обязанность уплатить НДФЛ. Взносы в фонды не платятся. Все 25 000 рублей у каждого лица будут признаны дивидендами.

Второй вариант — непропорциональное распределение. Доли у владельцев равные — по 25 %. Но распределение иное. Собственники №1 и №2 получили по 40 000 рублей, №3 и №4 — по 10 000 рублей. У первых двух собственников сумма свыше 25 000 рублей, будет признана доходом за счет прибыли. С этих 15 000 нужно удержать НДФЛ и заплатить взносы в ПФР, ОМС и ФСС.

То есть, если собственник или акционер получает сумму большую, чем ему полагается его долей, это признается доходом из средств прибыли.

Когда организация получает прибыль, то она может выплатить дивиденды учредителям и акционерам. В данном случае компания является налоговым агентом и обязана отчислять налоги с прибыли. Соучредители или акционеры могут поделить чистую прибыль между собой согласно долям уставного капитала компании. Если чистой прибыли компания не получает, то она может не выплачивать дивиденды. В статье расскажем, как посчитать дивиденды учредителю ООО с примерами и разберем основы налогообложения дивидендов.

Дивиденды – что это такое

Почему нельзя просто взять и потратить деньги

Что необходимо для выплаты дивидендов

Расчет и примеры расчетов

Что нужно сделать перед тем, как получить дивиденды

Периодичность начисления дивидендов

Проводки и пояснения для бухгалтеров

Дивиденды – что это такое

Дивиденды — это часть чистой прибыли компании, которая распределяется между участниками. Согласно статье 43 НК РФ, пункт 1, дивиденды это:

- любые доходы, которые начисляются участникам пропорционально их взносам в уставный фонд компании и выплаченные за счет чистой прибыли организации;

- доходы из иностранных источников, если они по законодательству этого государства считаются дивидендами;

- разница между доходом, который получен при выходе из организации или при ее ликвидации, и фактически оплаченной стоимостью акций, долей или паев с учетом денежных вкладов в имущество — для налога на прибыль;

- расходами на приобретение акций, долей, паев — для НДФЛ.

Какие выплаты не относятся к дивидендам, можно посмотреть в статье 43 НК РФ (пункт 2).

Кто получает

Дивиденды выплачиваются учредителю ООО, акционерам и прочим участникам, имеющим доли в уставном капитале компании. Размер вознаграждения не зависит от вклада в процветание данной компании. Обычно при распределении прибыли участник получает столько, сколько процентов уставного капитала ему принадлежит. Однако организация имеет право применять иную схему расчёта дивидендов, если она утверждена при создании организации или все учредители проголосовали за изменение устава.

Почему нельзя просто взять и потратить деньги

Любые расходы организация должна подтверждать документально. Для перевода денег учредителю нужно указать причину, например, он берёт деньги, как зарплату директора, взаймы или под отчёт. За нарушение при переводе денег ФНС может оштрафовать организацию и её учредителя, а банк может заблокировать счёт. Если деньги переведены со счёта организации на личные счета участников и учредителей, то с них нужно заплатить НДФЛ, а если учредитель работает в организации, то ещё и страховые взносы.

Что необходимо для выплаты дивидендов

Если у компании есть чистая прибыль, то собирается собрание акционеров, они решают, как и куда потратить деньги. Часть прибыли или вся сумма может быть направлена на выплату дивидендов. Для этого создаются подтверждающие документы.

Протокол о выплате

Протокол о выплате дивидендов ООО – это документ, который нужен для документального подтверждения получения участниками прибыли от компании в виде дивидендов.

Протокол о выплате чистый бланк

Протокол о выплате образец

Бланк решения учредителей

Единственный учредитель сам принимает решение об основании ООО и о выплате дивидендов, а если учредителей больше, то необходим протокол общего собрания. Поэтому бланк решения учредителя используется только для решения единственного учредителя.

Скачать бланк решения учредителя

Образец решения о выплате дивидендов единственному учредителю

Решение о выплате

После того, как чистая прибыль в компании подтверждена бухгалтерской отчётностью, учредители принимают решение о выплате дивидендов. При этом один учредитель принимает сам решение о выплате дивидендов, а если учредителей несколько, то они собирают общее собрание и составляют протокол.

Протокол о выплате дивидендов учредителям

Решение о выплате дивидендов единственному учредителю

Бланк приказа

Собрание учредителей для распределения дивидендов может собираться специально для этой цели или рассматривать одновременно несколько вопросов. Даже если разбирается несколько вопросов, решение о выплате дивидендов учредителям оформляется отдельным протоколом, где обязательно указывается:

- номер, дата и название организации;

- список всех участников и распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по конкретному вопросу.

Расчет и примеры расчетов

Расчет дивидендов, по сути, представляет собой распределение чистой прибыли. При этом распределять можно не только прибыль текущего года, но и прошлых лет, в том случае, если её ещё не направляли на дивиденды или на прочие цели. При распределении прибыли собирается общее собрание акционеров или участников и решением этого собрания оформляется протокол о распределении прибыли. Этот документ является указанием для бухгалтерии, чтобы она произвела начисление и выплату дивидендов.

Рассмотрим, как рассчитываются дивиденды на простом примере. У ООО «Темп» четыре учредителя: Кротов, Жуков, Сидоров и Иванов. Их доли в уставном капитале составляют:

- Кротов — 20%;

- Жуков — 30%;

- Сидоров — 35%;

- Иванов — 15%.

Чистая прибыль у организации по итогам года равна 500 000 рублей. Учредители ООО собрались и составили протокол о выплате дивидендов, поскольку все условия выполнены. Бухгалтерия сделала следующие расчеты:

- Кротову — 100 000 рублей (500 000 рублей × 20%);

- Жукову — 150 000 рублей (500 000 рублей × 30%);

- Сидорову — 175 000 рублей (500 000 рублей × 35%);

- Иванову — 75 000 руб. (500 000 рублей × 15%).

Что нужно сделать перед тем, как получить дивиденды

В статье 29 № 14-ФЗ отражены ограничения, которые следует учитывать перед тем, как выплатить дивиденды, именно:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

- компания не должна быть на грани банкротства, в том числе после выдачи дивидендов.

Если решение уже принято, а дивиденды ещё не выплачены, но ситуация в компании изменилась и ООО, например, находится на грани банкротства, то дивиденды не выплачиваются. Их можно будет выплатить после исчезновения этих условий (Статья 29 закона № 14-ФЗ, п. 2).

Проводить общее собрание следует только тогда, когда готова бухгалтерская отчетность за определённый период, которая позволяет судить о соответствии установленным законом ограничениям. Как правило, собрание созывают в период с 1 марта до 30 апреля года, следующего за отчётным (ст. 34 закона № 14-ФЗ).

Собрание оформляется протоколом по принятой в организации форме, где должна быть прописана следующая информация относительно дивидендов:

- указание на год, за который получена прибыль;

- сумма, которую можно потратить на выплату дивидендов;

- форма выдачи и дата выплат.

В протоколе можно указывать единую сумму, которая предназначается к выплате, поскольку порядок распределения дивидендов между участниками отражён в уставе или является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Помимо денег дивиденды можно выплачивать имуществом. Однако выдача имуществом равна реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и на неё начисляется больший налог. Поэтому дивиденды выгоднее выплачивать в денежной форме.

Если в организации только один учредитель, то нет необходимости созывать собрание и составлять протокол. В этом случае достаточно решения учредителя о выплате дивидендов одному учредителю, то есть себе, здесь не идёт речи о распределении.

Периодичность начисления дивидендов

С какой периодичностью делать выплаты дивидендов решает совет директоров компании. Всего существует 3 варианта:

- один раз в год;

- один раз в 6 месяцев;

- один раз в квартал.

ООО могут выплачивать дивиденды каждый квартал, раз в полгода или год, а акционерные общества еще и раз в девять месяцев. Многие организации предпочитают выплачивать дивиденды 1 раз в год, поскольку по итогам года понятно, как сработала компания.

Срок выплаты дивидендов

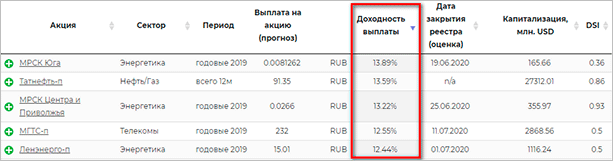

Организации могут самостоятельно устанавливать сроки выплат дивидендов и отображают это в уставе компании. Например, ЛУКОЙЛ выплачивает дивиденды 2 раза в год, Apple – 1 раз в квартал, а Газпром — 1 раз в год. Компания должна перечислить деньги в течение 60 дней с момента подписания протокола.

Налог на дивиденды

Дивиденды, выплачиваемые акционерным обществом или обществом с ограниченной ответственностью, не являются расходами для целей расчета налога на прибыль. Они выплачиваются из чистой прибыли и входят в статью 270 НК РФ, где отражены не учитываемые для налога на прибыль расходы.

Налог с дивидендов для юрлиц

Ставки налога на прибыль с дивидендов расписаны в таблице:

|

Вид дивидендов |

Ставка |

Основание |

|

Полученные российскими компаниями от любых организаций |

13%, кроме случаев, когда доля вклада более 50% и непрерывный период владения ей не меньше года |

Статья 284 НК РФ, пункт 1 |

|

Полученные юридическими лицами-нерезидентами РФ |

15% (если в соглашении не указана другая ставка) |

Статья 284 НК РФ, пункт 3 |

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не начисляется и не возмещается из бюджета.

Налог с дивидендов физлицам

Обложение дивидендов для акционерных обществ регулируется статьёй 226.1 НК РФ, для обществ с ограниченной ответственностью – статьёй 226 НК РФ.

Ставки дивидендов для физических лиц приведены в таблице:

|

Вид дивидендов |

Ставка |

Основание |

|

Полученные физическими лицами-резидентами РФ |

13 %, если дивиденды в пределах 5 млн рублей; 15 %, если дивиденды более 5 млн рублей |

Статья 224 НК РФ, пункт 1 |

|

Полученные физическими лицами-нерезидентами РФ |

15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения |

Статья 224 НК РФ, пункт 3 |

Налоговые вычеты при расчёте дивидендов не предоставляются, они исчисляются отдельно.

Страховые взносы

Страховые взносы с дивидендов не высчитываются, поскольку эти деньги не являются заработком и не привязаны к месту работы.

Проводки и пояснения для бухгалтеров

Как уменьшить налоговую нагрузку при выплате

Законные способы уменьшить налог для получателей дивидендов существуют. Это:

- Нулевая ставку налога (такой способ доступен, если размер доли участника не менее 50%, срок непрерывного владения долей на дату решения о выплате дивидендов не меньше года, а получает дивиденды юридическое лицо, налоговый резидент РФ).

- Перераспределение денег группы компаний с помощью займа акциями.

- Непропорциональное распределение дивидендов снижает налог для тех, кто работает на упрощённой системе налогообложения.

- Иностранным компаниям ставка налога может быть снижена до 5%.

Формы выплаты дивидендов

Выплачивать дивиденды можно в денежной, имущественной и стоковой форме. Чаще всего дивиденды в России выплачиваются деньгами, но иногда выплачивают недвижимостью, материалами, продуктами или акциями компании.

Как отражаются дивиденды в бухгалтерском учете

Выплата дивидендов производится после отчетной даты. Для этого создаётся пояснительная записка.

Дивиденды для физических лиц обозначаются следующими проводками:

Дт 84 Кт 70 (75) — начислены дивиденды;

Дт 70 (75) Кт 68 — удержан НДФЛ при выплате;

Дт 70 (75) Кт 51 — выплачены дивиденды;

Дт 68 Кт 51 — перечислен в бюджет НДФЛ.

Дивиденды для юридических лиц обозначаются следующими проводками:

Дт 84 Кт 75.02 — начислены дивиденды;

Дт 75.02 Кт 68 — удержан налог на прибыль при выплате;

Дт 75.02 Кт 51 — выплачены дивиденды;

Дт 68 Кт 51 — перечислен в бюджет налог на прибыль.

FAQ

Что такое чистая прибыль для выплаты дивидендов?

Чтобы рассчитать чистую прибыль сложите строчки «Капитал и резервы» и кредит счета 98 «Доходы будущих периодов». Будьте внимательны, компания может платить дивиденды, только в том случае если сумма больше уставного капитала.

Может ли срок выплаты дивидендов быть больше 60 дней?

Не, не может.

Можно ли дивиденды выплачивать частями?

Выдавать дивиденды частями не запрещено, но они должны быть начислены не позднее 60 дней с момента принятия решения о выплате.

Подведем итоги

- Дивиденды — это некоторая сумма от чистой прибыли компании, которая выплачивается учредителям организации.

- Если в компании один учредитель, то он лично создаёт решение о выплате дивидендов. Решение о выплате дивидендов нескольким учредителям оформляется отдельным протоколом.

- Налог на дивиденды рассчитывается согласно законодательству, его можно уменьшить законным способом.

- Страховые взносы с дивидендов не высчитываются, поскольку эти деньги не являются заработком и не привязаны к месту работы.

-

Как начисляются и выплачиваются дивиденды в ООО

-

Источник дивидендов

-

Правовая база

-

Как часто можно выплачивать дивиденды в ООО

-

Распределение дивидендов

-

Условия выплаты дивидендов

-

Порядок выплаты дивидендов: документальное оформление и отчетность

-

Выплата дивидендов единственному учредителю ООО в 2019 году

-

Дивиденды при ликвидации ООО

-

Как начисляются и выплачиваются дивиденды в ООО

Дивиденды — доход, полученный учредителями при распределении прибыли после уплаты налогов. Обеспечение доходами участников обществ с ограниченной ответственностью — основная задача выплаты дивидендов.

Размер дивидендов может быть дополнительным показателем для инвесторов, т.к это косвенный показатель успешности предприятия.

Подробнее о дивидендах мы рассказываем в этом видео:

Читайте также: дивиденды ООО при УСН

К дивидендам не относятся:

- Выкуп доли учредителя организации.

- Выплаты при ликвидации компании, если они равны той сумме, которая была внесена в уставный капитал.

- Платеж, который перечисляет некоммерческая организация на осуществление деятельности в соответствии с Уставом.

Учредители сами принимают решение, выплачивать или нет дивиденды. Возможны такие варианты:

- У предприятия нет прибыли, поэтому дивиденды не выплачиваются.

- Компания получила незначительную прибыль. В этой ситуации целесообразнее отказаться от дивидендов и использовать прибыль для развития.

- У организации есть прибыль и ресурсы, дивиденды платятся.

- У компании есть прибыль, которую стоило бы направить на развитие. Но руководство хочет показать привлекательную отчетность, поэтому дивиденды выплачиваются.

Если собственники решили распределить прибыль, инициируется процедура выплаты дивидендов учредителям ООО.

Далее рассмотрим подробнее источник дивидендов, какими нормативными актами регулируется выплата, условия и порядок выплат, периодичность распределения, документальное оформление и другие нюансы, связанные с начислением.

Вышли на прибыль и хотите забрать деньги?

Оформим вывод дивидендов.

Стоимость услуги от 1666 рублей.

Оставить заявку

Источник дивидендов

Источник выплаты дивидендов — чистая прибыль организации. Это прибыль, оставшаяся после уплаты всех налогов: для режима ОСНО – налога на прибыль, для режима УСН – единого упрощенного налога, для ЕНВД – единого налога на вмененный доход.

Основанием для расчета чистой прибыли (далее ЧП) считаются данные, указанные в бухгалтерской отчетности. За основу берется строка баланса (1370) с указанием нераспределенный прибыли или непокрытого убытка. Эта строка учитывает не только прибыль за последний период, но и нераспределенную прибыль прошлых лет.

В отчете о финансовых результатах (форма 2) в строке 2400 содержатся данные для расчета ЧП за период:

Стр. 2400 = стр. 2110 – стр. 2120 — стр. 2210 — стр. 2220 + стр. 2340 – стр. 2350 – стр. 2410

Если у предприятия показан убыток, то пока он не будет перекрыт прибылью, полученной в последующие периоды, дивиденды выплачивать не из чего.

Если при расчете прибыли были допущены ошибки, главный бухгалтер вносит изменения и исправляет показатели отчетности:

- Если ЧП занижена, то после изменений в бухгалтерском балансе и отчетности появится дополнительная чистая прибыль, которую учредители могут распределить по своему решению.

- Если размер ЧП завышен и дивиденды уже выплачены, то после исправления ошибок показатель будет занижен. Это значит, что в следующем периоде размер ЧП будет меньше и учредители получат дивиденды в меньшем объеме.

Правовая база

Порядок выплаты дивидендов регламентируется нормативными актами в таблице ниже.

| Нормативный акт | Что регулирует |

|---|---|

| Налоговый Кодекс РФ | Расчет налогов |

| ФЗ № 14 от 23.04.2018 | Периодичность, пропорциональность, сроки выплаты дивидендов |

| ФЗ № 409 от 28.12.2010 | Дополняет ФЗ № 14 в части сроков выплаты дивидендов, если учредитель не воспользовался своим правом, а также дополняет порядок и сроки выплаты дивидендов |

| ФЗ № 424 от 27.11.2018 | Доходы при выходе учредителя из компании как дивиденды, которые облагаются налогом. |

| ПБУ 7/98 | Отражение дивидендов в бухгалтерском учете. |

| Письма Минфина (N 03-03-06/1/133 от 20.03.2012, N 03-03-06/1/235 от 06.04.2010) |

Сроки уплаты налогов, возможность выплатить дивиденды за счет нераспределенной прибыли |

Таблица 1 Нормативная база, регламентирующая порядок выплаты дивидендов

Как часто можно выплачивать дивиденды в ООО

Федеральный Закон № 14 допускает выплату дивидендов:

- Раз в квартал.

- Раз в полгода.

- Раз в год.

Но сроки выплат дивидендов определяют собственники.

Согласно ст.28 ФЗ №14 учредитель должен получить дивиденды в течение срока, определенного уставом. Этот срок не должен превышать 60 дней от даты принятия решения о распределении прибыли.

Распределение дивидендов

Если в ООО один учредитель, проблем с распределением не возникает. Собственник получает всю выделенную сумму.

Если участников несколько, распределение будет пропорциональным доле вклада в уставный капитал (см. формулу расчета ниже)

Дву = СЧП * ПДУ, где

Дву — дивиденды, причитающиеся участнику (акционеру) при пропорциональном распределении прибыли

СЧП — Сумма чистой прибыли, направленная на выплату дивидендов

ПДУ — Процентная доля участника в уставном капитале

При распределении прибыли ООО учитывайте спорные моменты с контролирующими органами. Они возникают, если дивиденды выплачены без учета доли участника, даже если в уставе прописан этот нюанс. Суды трактуют такие споры в пользу налоговой.

Условия выплаты дивидендов

Выплата дивидендов категорически запрещена в таких случаях:

- с выплачиваемой суммы не были рассчитаны и удержаны налоги;

- получатель дивидендов не является учредителем предприятия, а уплаченный им взнос был возвращен ранее.

Нельзя выплачивать дивиденды учредителям наличными из кассы предприятия, если по документам эти деньги не являются чистой прибылью. Часто бухгалтер так поступает на основании устного приказа директора.

Правила выплаты дивидендов регулируются Федеральным законом ФЗ № 14.

Ограничения для перечисления дивидендов

Чистые активы рассчитываются по формуле:

Чистые активы = Активы баланса — Пассивы

Пример. Уставный капитал ООО «Зималетто» — 120 тыс.руб.

Чистая прибыль по итогам года составила 90 тыс. руб.

Активы компании составили 1 080 тыс. руб.

Пассивы — 1020 тыс. руб.

Чистые активы организации составят 60 тыс. руб. (1080 тыс. руб. — 1020 тыс.руб.) Эта сумма меньше уставного капитала (далее УК). Следовательно, нельзя выделить 90 тыс. руб. чистой прибыли на дивиденды, ведь тогда чистые активы станут меньше уставного капитала.

На дивиденды можно направить не более 30 тыс. руб. Тогда чистые активы будут равны уставному капиталу 120 тыс.руб. ((1080-1020)+ (90-30)

Если чистые активы меньше УК, компания обязана его уменьшить до размера чистых активов.

Некоторые организации имеют минимально допустимый размер УК 10 тыс.руб. В этой ситуации возникает противоречие, потому что уменьшать его уже нельзя.

Если предприятие допускает такую ситуацию, ему грозит ликвидация.

Если ООО находится на грани банкротства, выплата дивидендов считается незаконной.

Теоретически выплату дивидендов можно считать действием, которое направлено на причинение вреда кредиторам, даже если по данным отчетности компания платежеспособна.

Рассмотрим ситуацию на примере реального дела № А50-20231/2013.

Исходные данные: конкурсный управляющий заявил об оспаривании выплаты дивидендов, потому что за 1,5 года до подачи ответчику заявления о банкротстве учредителям выплатили дивиденды.

Суд первой инстанции не удовлетворил требования управляющего, т.к на момент выплаты дивидендов компания была платежеспособной.

Основания решения суда:

- солидная сумма на расчетном счете,

- данные баланса, в котором активы превышали кредиторскую задолженность.

Но апелляция отменила решение суда первой инстанции, т.к на момент выплаты дивидендов 1 и 2 квартал ответчика закрыты с убытками. Кроме того, после выплаты дивидендов ответчик перестал выплачивать деньги по договору. Эти обстоятельства указывали на то, что выплата дивидендов учредителям была с целью причинить имущественный вред кредитору. Суд постановил вернуть деньги в компанию, а Верховный суд отказался передавать жалобу в соответствующую коллегию.

Читайте также о порядке формирования и уплаты уставного капитала здесь.

При выплате дивидендов нужно обязательно проконтролировать, чтобы компания рассчиталась с выбывшими учредителями. Поэтому приоритетная задача ООО — выплатить долю бывшим участникам.

ВАЖНО: С 1 января 2019 года, доходы учредителя при выходе из компании считаются дивидендами и подлежат налогообложению. Такие поправки внесены в Налоговый Кодекс Федеральным законом №424 от 27.11.2018.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Порядок выплаты дивидендов: документальное оформление и отчетность

В этом блоке рассмотрим, как происходит выплата дивидендов учредителю, обязательный перечень необходимых документов и виды отчетности при дивидендах.

Наша пошаговая инструкция по основным этапам выплаты дивидендов:

1) Определите чистую прибыль после налогообложения (вспоминаем правила и особенности в первом блоке). На этом шаге обязательно проверьте, чтобы выполнялись все условия выплаты дивидендов на основании сформированной бухгалтерской отчетности.

2) Проведите общее собрание учредителей. Примите решение о размерах и сроках выплаты дивидендов. По итогам собрания составьте протокол. Единственному учредителю достаточно составить решение о выплате дивидендов.

Скачать бланк протокола общего собрания

3) Составьте приказ о выплате. Часто учредитель дает распоряжение бухгалтеру в устной форме начислить дивиденды, и это неправильно. Письменный приказ — основание для бухгалтера оформить хозяйственную операцию в бухгалтерском учете.

Образец приказа о начислении дивидендов и выплате

4) Начислите дивиденды.

5) Удержите налоги. Ставки налогов на дивиденды показаны в таблице 2

| Получатель выплаты | Вид налога | Ставка |

|---|---|---|

| Физические лица- резиденты | НДФЛ | 13% |

| Физические лиц — нерезиденты | НДФЛ | 15% |

| Российские организации | Налог на прибыль | 13% |

| Иностранные организации | Налог на прибыль | 15% |

| Российская организация, владеющая не менее 1 года долей, составляющей 50 и более процентов уставного капитала компании |

Налог на прибыль | 0% |

Таблица 2. Ставки налогов на дивиденды

Для оформления этого шага составьте бухгалтерскую справку. Она показывает, сколько дивидендов начислено, сумму удержанных налогов и итоговую сумму выплаты.

Скачать образец бухгалтерской справки

6) Выплатите дивиденды в течение 60 дней.

7) Заплатите в бюджет удержанный налог. За физ.лиц НДФЛ уплатите не позже следующего дня после перечисления денег. За юр.лиц налог на прибыль перечислите в бюджет не позже следующего дня после выплаты дивидендов. Для этого заполните платежное поручение как на рисунке ниже.

Платежное поручение на оплату НДФЛ

Сдайте отчетность в налоговую. За физлиц нужно сдавать отчетность по НДФЛ в виде справки 2-НДФЛ (до 1 апреля года за отчетным периодом) и отчета 6-НДФЛ (ежеквартально не позже последнего дня месяца за отчетным кварталом и ежегодно до 1 апреля).

Сдайте отчетность в налоговую. За физлиц нужно сдавать отчетность по НДФЛ в виде справки 2-НДФЛ (до 1 апреля года за отчетным периодом) и отчета 6-НДФЛ (ежеквартально не позже последнего дня месяца за отчетным кварталом и ежегодно до 1 апреля).

Примеры бланков отчетности:

Юр.лица сдают декларацию по налогу на прибыль. В нее входит подраздел 1.3 раздела 1 и лист 03. Промежуточную отчетность сдают до 28 числа месяца, идущего за отчетным периодом, окончательную до 28 марта следующего года.

Рассмотрим, как правильно начислить дивиденды и отразить операции в бухгалтерском учете на примерах.

Пример 1. Компания «Воля» решила распределить прибыль в размере 100 тыс. руб.. В состав организации входит 2 участника:

Васильков Ю.Ю, резидент, доля в уставном капитале — 55 %.

ООО «Ласточка», резидент, доля в уставном капитале 45%.

Расчет дивидендов и налогов покажем в таблице 3

| Участник организации |

Доля в уставном капитале |

Сумма начисленных дивидендов |

Ставка НДФЛ |

Сумма налога к удержанию |

Сумма дивидендов к выплате |

|---|---|---|---|---|---|

| Васильков | 55% | 55 тыс. (100 тыс.*55) |

13 | 7150 руб. (55 тыс.*13%) |

47 850 руб. (55 тыс.-7150) |

| ООО «Ласточка» |

45% | 45 тыс. (100 тыс.*45) |

13 | 5850 руб. (45 тыс.*13%) |

39150 руб. (45 тыс.-5850) |

Таблица 3 Расчет дивидендов и налогов

Не всегда участнику ООО выплачивают дивиденды сразу: сумма может быть начислена, но не выплачена. Ниже разберем, что делать в этом случае.

Алгоритм действий бухгалтера будет зависеть от того, обратился учредитель до срока исковой давности (3 года) или после. Уставом фирмы может быть предусмотрен другой срок давности, но он не должен превышать 5 лет.

Если учредитель обратился за выплатой дивидендов до истечения срока исковой давности, отразите такие операции в бухгалтерском учете:

- перечислите дивиденды учредителю-сотруднику или лицу, который не является сотрудником Д-т 70 (если учредитель сотрудник) или Д-т 75 (сотрудник не работник компании) К-т 51;

- Удержите НДФЛ с доходов граждан или налог на прибыль с сумм, которые полагаются фирмам и перечислите налоги в бюджет.

Если собственник не обратился за выплатой в течение 3 лет, обязанность по выплате невостребованных дивидендов прекращается.

Отразите эту хозяйственную операцию следующей проводкой:

Д-т 70 (75) К-т 84 субсчет «Нераспределенная прибыль отчетного года» — восстановлены дивиденды в составе нераспределенной прибыли.

Следовательно, прибыль компании вырастет на сумму восстановленных дивидендов.

Расскажем, что нужно для выплаты дивидендов единственному учредителю.

Выплата дивидендов единственному учредителю ООО в 2019 году

У ООО с одним учредителем нет необходимости составлять протокол, понадобится только решение о выплате единственному учредителю.

Этот документ можно оформлять в произвольной форме. В нем нужно указать сведения о единственном участнике ООО (серию паспорта, адрес), расчетный период, общую сумму дивидендов, срок выплаты и подпись.

Пример решения о выплате единственному учредителю

Единственный учредитель может оформить выплату части дивидендов, а оставшиеся направить на нужды компании.

Дивиденды не считаются расходом при выведении налоговой базы по налогу на прибыль при ОСНО или по основному налогу на спецрежимах ЕСХН, ЕНВД, УСН.

Рассмотрим на примере расчет НДФЛ для единственного учредителя.

Пример 1. Предприятие «Звездочка» применяет УСН (ставка 6%).

Доход составил 1 млн.руб. Расходы — 200 тыс.руб. Единственный учредитель имеет статус резидента. Он принял решение о выплате дивидендов в размере 50% от прибыли.

1) Рассчитаем налог по УСН.

1 млн. руб. * 6 % = 60 тыс.руб.

2) Размер чистой прибыли не будет совпадать с налоговой базой по УСН, т.к чистую прибыль надо выводить по данным бухгалтерского учета. Она составит:

1 млн — 200 тыс.руб. — 60 тыс.руб. = 740 тыс.руб.

Эту сумму отразим проводкой Д-т 84/Нераспределенная прибыль – К-т84/Прибыль, направляемая на дивиденды

3) Начисленная сумма дивидендов составит:

740 тыс.руб.* 50% = 370 тыс.руб.

Отразим эту сумму проводкой Д-т84/Прибыль, направляемая на дивиденды – К-т70 (75) – начислены дивиденды

4) НДФЛ составит:

370 тыс.руб.* 13% = 48 100 руб.

На эту сумму отразим 2 хозяйственные операции:

Д-т 70 (75) – К-т 68 – из суммы дивидендов удержан подоходный налог или налог на прибыль

Д-т 68 – К-т 51 – уплачен в бюджет подоходный налог или налог на прибыль

5) Сумма дивидендов к выплате составит:

370 тыс.руб. — 48 100 = 321 900 руб.

Отразим эту сумму бухгалтерской проводкой Д-т 70 (75) – К-т 51 или 50 – учредителю выплачены дивиденды.

Дивиденды при ликвидации ООО

При ликвидации ООО все расчеты нужно произвести до официального закрытия. При ликвидации организации соблюдают такой порядок очередности выплат:

- Зарплата сотрудникам.

- Оплата долгов перед бюджетом и внебюджетными фондами.

- Расчеты с кредиторами, контрагентами

- Выплата долей участникам из оставшихся средств.

Дивиденды учредители могут получать за счет средств организации, свободных от долговых обязательств.

Если участник ООО еще и сотрудник компании, то сначала он получает зарплату и только потом на равных правах получает дивиденды.

После завершения всех расчетов между участниками распределяется начисленная, но невыплаченная прибыль. Потом осуществляется расчет прибыли на текущий период и выполняется ее распределение.

Выплата дивидендов при ликвидации ООО не освобождает от уплаты налогов.

Нужно быстро закрыть бизнес без последствий?

Проверим учёт, сделаем сверки и подготовим документы!

Закрыть бизнес

Мы рассмотрели порядок выплаты дивидендов в 2019 году, показали алгоритм и примеры — как правильно нужно рассчитывать дивиденды, правила выплаты дивидендов и документальное оформление. Если у вас возникли вопросы или трудности – наши специалисты всегда готовы помочь. Подписывайтесь на обновления в блоге – будьте в курсе последних изменений.

Коэффициент выплаты дивидендов – это отношение общей суммы дивидендов, выплаченных акционерам, к чистой прибыли компании. Это процент от прибыли, выплачиваемый акционерам в виде дивидендов. Сумма, которая не выплачивается акционерам, удерживается компанией для выплаты долга или для реинвестирования в основную деятельность. Иногда это просто называют «коэффициентом выплат».

Коэффициент выплаты дивидендов указывает на то, сколько денег компания возвращает акционерам по сравнению с тем, сколько она держит под рукой для реинвестирования в рост, погашения долга или увеличения денежных резервов (нераспределенной прибыли).

Коэффициент выплаты дивидендов может быть рассчитан как годовой дивиденд на акцию, деленный на прибыль на акцию, или, что эквивалентно, дивиденды, деленные на чистую прибыль (как показано ниже).

В качестве альтернативы коэффициент выплаты дивидендов также можно рассчитать как:

Вы также можете рассчитать коэффициент выплат с помощью Microsoft Excel:

Во-первых, если вам дается сумма дивидендов за определенный период и выпущенных акций, вы можете рассчитать дивиденды на акцию (DPS). Предположим, вы инвестировали в компанию, которая заплатила в прошлом году 5 миллионов долларов и имеет 5 миллионов акций в обращении. В Microsoft Excel введите «Дивиденды на акцию» в ячейку A1. Затем введите «= 5000000/5000000» в ячейку B1; дивиденд на акцию в этой компании составляет 1 доллар на акцию.

Затем вам необходимо рассчитать прибыль на акцию (EPS), если она не указана. Введите «Прибыль на акцию» в ячейку A2. Предположим, в прошлом году чистая прибыль компании составила 50 миллионов долларов. Формула прибыли на акцию: (чистая прибыль – дивиденды по привилегированным акциям) ÷ (количество акций в обращении). Введите “= (50000000 – 5000000) / 5000000” в ячейку B2. EPS для этой компании составляет 9 долларов.

Наконец, рассчитайте размер выплаты. Введите «Коэффициент выплат» в ячейку A3. Затем введите «= B1 / B2» в ячейку B3; коэффициент выплат – 11,11%. Инвесторы используют этот коэффициент, чтобы определить, являются ли дивиденды приемлемыми и устойчивыми. Коэффициент выплат зависит от сектора; например, у начинающих компаний может быть низкий коэффициент выплат, потому что они больше ориентированы на реинвестирование своих доходов в развитие бизнеса.

О чем говорит коэффициент выплаты дивидендов

При интерпретации коэффициента выплаты дивидендов необходимо учитывать несколько факторов, в первую очередь – уровень зрелости компании . Ожидается, что новая, ориентированная на рост компания, которая стремится расширяться, разрабатывать новые продукты и выходить на новые рынки, реинвестирует большую часть или всю свою прибыль, и ее можно простить за низкий или даже нулевой коэффициент выплат . Коэффициент выплаты составляет 0% для компаний, которые не выплачивают дивиденды, и 100% для компаний, которые полностью выплачивают свою чистую прибыль в качестве дивидендов.